- Отчетность и

- Какие ресурсы нужны компании для подготовки отчета?

- Бизнес-кейс — Monnalisa SPA

- Международный совет по интегрированной отчетности

- Пилотная программа IIRC

- Международная система интегрированной отчетности

- Чем хороша отчетность GRI?

- FAQ

- Как решить эту проблему?

- Международный совет по интегрированной отчетности

- Пилотная программа IIRC

- Международная система интегрированной отчетности

- Существование «ограничений»

- Что такое интегрированная отчетность?

- Составные части

- По итогу

Отчетность и

Каким образом интегрированная отчетность затрагивает бухгалтеров и аудиторов? Международная федерация бухгалтеров IFAC и IIRC создали “сеть” интегрированной отчетности для профессиональных аудиторских организаций (Integrated Reporting PAO Network), стремясь стимулировать как можно более широкое внедрение. Это прекрасно, но о чем стоит помнить индивидуальным представителям профессии? “Бухгалтерские специалисты, аудиторы и агенты в целом должны понимать, что <IR> — это не просто учетный процесс, и, следовательно, ее нельзя просто отражать на определенный отчетный период” – говорит Фил Холл, подразумевая <IR> в значении “интегрированного мышления”. – “Я думаю, на нее можно смотреть как на состояние мышления, поскольку она требует от участников думать обо всех направлениях деятельности организации и обо всех вопросах, влияющих на ее способность создавать стоимость и оставаться успешной в течение долгого времени – довольно серьезный сдвиг для многих”. По словам Холла, их члены и другие представители бухгалтерско-аудиторской профессии в целом находятся в прекрасной позиции, чтобы показать, что происходит с точки зрения компании в целом, ведь именно они способны предоставить обзор бизнеса, создать новые KPI и дать соответствующие рекомендации.

Для бухгалтерско-аудиторской профессии

ключевой выгодой является то, что — это “возможность для них обучиться новому и стать даже более важной “шестеренкой” в создании стоимости для своих работодателей”, считает Холл. Но чтобы это произошло, “ должна стать ключевым фактором структуры отчетности, а не просто “задней мыслью”

Наши члены и профессия в целом способны помочь этому свершиться”.

Какие ресурсы нужны компании для подготовки отчета?

Отправная точка при подготовке отчетности — выявление существенных тем в плане устойчивости для компании.

— Мы получаем очень много запросов от компаний, которые говорят о том, что им сложно подступиться к этой отчетности, — обращает внимание спикер. — В то же время, необходимо понимать, что нет ни одного отчета, который был бы идеальным

Важно однажды запустить это в компании и затем постоянно улучшать. По мере участия в этом процессе вы многому научитесь и сможете понять, где можно совершенствовать процессы компании

При этом формат отчета GRI позволяет выбрать те, сферы, которые являются наиболее важными для компании — то есть те, которые имеют наибольшее воздействие на устойчивость — и отчитываться именно по ним.

Кроме того, многое зависит от размер компании. Если это транснациональная корпорация, то задействованы будут многие ее подразделения. Если это предприятие малого бизнеса, до качественный отчет может подготовить и один человек.

Бизнес-кейс — Monnalisa SPA

Средняя по величие испанская компания Monnalisa (производитель модной одежды) испытала очень серьезный рост оборота в последние годы: ее продажи увеличились практически в три раза с 2000 по 2010 г. Свой первый интегрированный отчет

компания опубликовала в 2005 году, что делает ее “ранней пташкой” в плане перехода на интегрированную отчетность. Более ранний его формат включал отдельную секцию по стоимости нематериальных активов – и выгодам для компании, поступающим от недооцененных активов, таких как бренды и гудвилл. Уже относительно недавний интегрированный отчет от Monnalisa уделяет меньше внимания традиционным финансовым, социальным и экологическим мерам и фокусируется больше на семи составляющих, очерчивающих области с наибольшим интересом для стейкхолдеров. В представлении ACCA эти составляющие:

- Четкая самоидентификация

- Гарантия экономической стабильности

- Гарантия наилучшего качества

- Совершенство инноваций

- Продвижение системы ценностей

- Коммуникации прозрачным и эффективным способом

- Участие в территориальном развитии

Для финансового директора Monnalisa ключевое преимущество — общение со стейкхолдерами

“Общение позволило нам понять, что для них важно. Мы осознали, как именно стейкхолдеры видят стоимость, возможности и риски

Это было очень полезно в процессе идентификации существенных вопросов и оценки важности этих вопросов с точки зрения их влияния на устойчивое создание стоимости”. также означает, что компания может положиться на собранную информацию, чтобы использовать ее для пересмотра содержания внутренних планов и ключевых показателей. У компании Monnalisa своя собственная структура , созданная вокруг исполнения стратегии – структура, которая иллюстрирует, как финансовый и околофинансовый капитал взаимодействует в компании с ее бизнес-моделью для поддержания непрерывного создания стоимости с течением времени.

Международный совет по интегрированной отчетности

Международный совет по интегрированной отчетности (IIRC), из которого Мервин Кинг является председателем, был созван для того, чтобы помочь предприятиям и инвесторам в переходе на интегрированную отчетность. Создан в 2010 году принцем Уэльским совместно с международными партнерами. IIRC ранее назывался Международным комитетом по интегрированной отчетности, а в 2011 году был переименован. Проект Prince’s Accounting for Sustainability Project (A4S) выполнял функции секретариата IIRC до января 2012 года.

IIRC называет себя «глобальной коалицией регулирующих органов, инвесторов, компаний, разработчиков стандартов, бухгалтеров и НПО. Вместе члены этой коалиции разделяют мнение о том, что информирование о создании стоимости бизнеса должно стать следующим шагом в эволюции корпоративной отчетности ». В нем говорится, что его миссия состоит в том, чтобы создать всемирно признанную международную структуру IR, которая собирает от организаций существенную информацию об их стратегии, управлении, результатах деятельности и перспективах в ясном, кратком и сопоставимом формате. Концепция предназначена для поддержки и ускорения развития корпоративной отчетности, отражая изменения в финансовом управлении, комментариях руководства и отчетности в области устойчивого развития.

IIRC выпустил «Документ для обсуждения» в 2011 г. из которых подавляющее большинство отзывов продемонстрировали подавляющую поддержку интегрированной отчетности и одобрили разработку глобальной структуры. Он также пришел к выводу, что основной аудиторией интегрированных отчетов являются инвесторы, которые помогают им в распределении финансового капитала.

Пилотная программа IIRC

IIRC начал пилотную программу в 2011 году, чтобы поддержать развитие Международной интегрированной системы отчетности. Группа организаций, участвующих в Пилотной программе, имеет возможность внести свой вклад в разработку Структуры

Пол Дракман, генеральный директор IIRC, сказал: «Мы называем пилотную программу своим« центром инноваций », состоящим из людей, которые хотят немного расширить границы, бросить вызов или, по крайней мере, поставить под сомнение ортодоксальное мышление и признать важность отчетности о том, как наши организации думают и ведут себя »

В Деловую сеть пилотной программы входят более 90 предприятий, в том числе Unilever,Кока-Кола,Microsoft,Китай свет и сила,Hyundai, Diesel & Motor Enigineering PLC (Димо-Шри-Ланка) и HSBC.

IIRC в сотрудничестве с UNPRI создать сеть инвесторов в рамках своей пилотной программы. В его состав входят более 30 организаций-инвесторов, которые помогают формировать Концепцию, предоставляя инвесторам взгляд на недостатки текущей корпоративной отчетности.

Международная система интегрированной отчетности

IIRC был создан с целью разработки всемирно признанной международной структуры IR, которая извлекает от организаций существенную информацию об их стратегии, управлении, показателях деятельности и перспективах в ясном, кратком и сопоставимом формате. Концепция будет поддерживать и ускорять развитие корпоративной отчетности, отражая изменения в финансовой, корпоративной сфере, комментариях руководства и отчетности в области устойчивого развития. Предполагается, что преимущества концепции заключаются в том, что она дает возможность принимать обоснованные решения, ведущие к эффективному распределению капитала и созданию и сохранению стоимости.

Концепция в конечном итоге предназначена в качестве руководства для всех предприятий, составляющих интегрированные отчеты.

Чем хороша отчетность GRI?

В основе подготовки отчетности по стандартам GRI лежат ряд принципов, относящихся к вопросам определения содержания отчета и его качества.

Принципы, используемые при определении содержания отчета:

-

вовлеченность заинтересованных сторон;

-

контекст устойчивости;

-

существенность;

-

полнота.

Принципы для определения качества отчета:

-

точность;

-

баланс;

-

ясность;

-

сопоставимость;

-

надежность;

-

своевременность.

— Если отчетность привязана к устойчивому развитию, она должна быть максимально предметной, — говорит Кристин Дюпдаль. — Нужно выбрать наиболее существенные направления устойчивого развития для конкретной компании. Все это помогает компаниям идентифицировать существенные для себя темы. Это также помогает организациям правильно определять свои инвестиционные планы.

Другая отличительная особенность стандартов GRI в том, что они обеспечивают вовлеченность заинтересованных сторон — физических или юридических лиц, которые могут быть затронуты продуктами, деятельностью организации, которая предоставляет отчетность. Процесс подготовки отчета построен на консультациях с заинтересованными сторонами, проведением мероприятий, направленных на их вовлечение. Фактически на практике компания сначала определяет заинтересованные стороны — людей или организации — на которых оказывает влияние ее деятельность и затем готовит отчет именно для них.

FAQ

Интегрированная отчетность сводит воедино все существенные данные о стратегии организации, корпоративном

управлении, показателях ее деятельности и перспективах таким образом, чтобы они отражали ее

экономическое, социальное и экологическое окружение. Она дает ясное и четкое представление о том, каким

образом организация показывает разумное руководство, а также как она создает и поддерживает свою

стоимость в кратко-, средне- и долгосроной перспективе.

Хотя интегрированная отчетность представляет собой эволюцию в корпоративной отчетности, она также должна

вести к фундаментальным изменениям в корпоративном поведении и мышлении в результате принятия

организациями новых способов измерения, управления и раскрытия информации. Крупные организации состоят

из взаимодействующих, взаимосвязанных и взаимозависимых операционных и функциональных единиц.

«Интегрированное мышление» позволяет организации лучше понять взаимоотношения между этими различными

единицами, помогая сломать внутренние барьеры по отрабатыванию, мониторингу и управлению информацией и

сообщить о процессе создания стоимости.

Три положительных результата существования «интегрированного мышления»:

-

улучшенный внутренний процесс принятия решений, фокусирующийся на создание стоимости и сохранении ее

в течение времени; - более целостный подход к отчетности в организациях;

-

улучшенное качество диалога между менеджментом компании, инвесторами и другими стейкхолдерами

(включая работников и клиентов).

С тех пор как была создана действующая модель отчетности коммерческих организаций, произошли

значительные изменения в способах ведения бизнеса, создания бизнесом стоимости, а также в самой среде, в

которой эти организации ведут свою хозяйственную деятельность. Эти изменения включают глобализацию, рост

политической активности, финансовые и экономические кризисы, повышенные ожидания в области прозрачности

компаний, фактический и прогнозируемый дефицит ресурсов, рост населения, экологические проблемы и др.

На этом фоне необходимы более широкие сведения для того, чтобы оценить прошлые и текущие показатели

деятельности организации и ее жизнестойкость, чем те, которые отражаются в текущей модели отчетности

компаний. Отчеты становятся все длиннее, но из-за разрозненных стандартов все равно не содержат в себе

всей необходимой и при этом взаимосвязанной информации.

ИО дает целостный взгляд на информацию, важную для компании и ее конкурентного предложения и стратегии.

ИО позволяет эффективно оценить жизнеспособность бизнес-модели и стратегии организации в кратко-,

средне- и долгосрочной перспективе, удовлетворить информационные потребности разных стейкхолдеров,

эффективно распределить дефицитные ресурсы и сформировать интегрированное мышление в организации.

Региональная сеть является своеобразным форумом для стейкхолдеров, на котором они могут поделиться

своими запросами и взглядами на текущую отчетность и предоставить конструктивную критику, обратную связь

и руководство по развивающимся практикам отчитывающихся организаций. Региональные сети также позволяют

их участникам делиться опытом, обмениваться мнениями и взаимодействовать с МСИО в процессе разработки

Международного Стандарта по

. Еще одна возможность – взаимодействие с участниками других региональных сетей для обмена

информацией, значимой для определенной отрасли (например, между банками или аэропортами).

Российская Региональная Сеть (РРС) появилась по инициативе Госкорпорации «Росатом» и при поддержке МСИО.

Подробнее см. в разделе Описание

Если Ваша компания заинтересована в разработке темы интегрированной отчетности, мы будем рады видеть Вас

на мероприятиях РРС. Ближайшие мероприятия представлены в разделе Анонсы. Если Вы хотите принять участие

в каком-либо мероприятии – свяжитесь с ответственным секретарем сети (см. Контакты). В работе РРС могут

принять участие не только компании, которые готовят интегрированные отчеты или планируют это делать, но

и аудиторы, консалтинговые компании, инвесторы, представители научного сообщества и др.

По результатам Исследования корпоративной прозрачности крупнейших российских компаний было подчитано,

что в 2017 году в России 33 компании готовили свой годовой отчет с использованием Стандарта

.

Как решить эту проблему?

Интегрированная отчетность – <IR> — это способ создания более устойчивого представления о здоровье вашего бизнеса. Измеряя целый ряд переменных и делая акцент на долгосрочной вместо (преимущественно) краткосрочной финансовой стабильности, <IR> обеспечивает готовность вашей организации к устойчивому будущему. Это не только несет пользу вашей компании, но и дает вашим стейкхолдерам веру в то, что вы являетесь прибыльной и устойчивой компанией. Более того, по той причине, что интегрированная отчетность также фокусируется на прозрачности согласно стандартам деловой этики, вы имеете возможность показать, что ваша компания действительно выполняет свои обязанности в отношении защиты окружающей среды, социальных вопросов и трудовых ресурсов.

Во времена, когда Brexit и другие факторы меняют политический ландшафт и делают мир еще менее предсказуемым, отчетность более полная по сравнению с только лишь финансовой отчетностью – это преимущество и для больших, и для малых предприятий. Так что такое <IR> с точки зрения практики, и о чем нужно подумать на будущее финансовым профессионалам?

Международный совет по интегрированной отчетности

Международный совет по интегрированной отчетности (IIRC), председателем которого является Мервин Кинг , был созван для оказания помощи предприятиям и инвесторам в их переходе на интегрированную отчетность. Создан в 2010 году принцем Уэльским совместно с международными партнерами. IIRC ранее назывался Международным комитетом по интегрированной отчетности, а в 2011 году был переименован. Проект Prince’s Accounting for Sustainability Project (A4S) выполнял функции секретариата IIRC до января 2012 года.

IIRC называет себя «глобальной коалицией регулирующих органов, инвесторов, компаний, разработчиков стандартов, бухгалтеров и НПО. Вместе члены этой коалиции разделяют мнение о том, что информирование о создании ценности для бизнеса должно стать следующим шагом в эволюции корпоративной отчетности ». В нем говорится, что его миссия состоит в том, чтобы создать всемирно признанную международную структуру IR, которая извлекает от организаций существенную информацию об их стратегии, управлении, результатах деятельности и перспективах в ясном, кратком и сопоставимом формате. Концепция предназначена для поддержки и ускорения развития корпоративной отчетности, отражая изменения в финансовом управлении, комментариях руководства и отчетности в области устойчивого развития.

В 2011 году IIRC подготовил «Документ для обсуждения», в котором огромное количество отзывов продемонстрировало подавляющую поддержку интегрированной отчетности и одобрило разработку глобальной концепции. Он также пришел к выводу, что основной аудиторией интегрированных отчетов являются инвесторы, которые помогают размещать финансовый капитал.

Пилотная программа IIRC

IIRC начал пилотную программу в 2011 году, чтобы поддержать развитие Международной интегрированной системы отчетности. Группа организаций, участвующих в Пилотной программе, имеет возможность внести свой вклад в развитие Рамочной основы

Пол Дракман, генеральный директор IIRC, сказал: «Мы называем пилотную программу нашим« центром инноваций », состоящим из людей, которые хотят немного расширить границы, бросить вызов или, по крайней мере, поставить под сомнение ортодоксальное мышление и признать важность отчетности о том, как наши организации думают и ведут себя «.

В бизнес-сеть пилотной программы входят более 90 предприятий, включая Unilever , Coca-Cola , Microsoft , China Light and Power , Hyundai , Diesel & Motor Enigineering PLC (Димо-Шри-Ланка) и HSBC .

IIRC в сотрудничестве с UNPRI создал сеть инвесторов в рамках своей пилотной программы. В его состав входят более 30 организаций-инвесторов, которые помогают формировать Концепцию, предоставляя инвесторам точку зрения на недостатки текущей корпоративной отчетности.

Международная система интегрированной отчетности

IIRC был создан с целью разработки всемирно принятой международной структуры IR, которая извлекает от организаций существенную информацию об их стратегии, управлении, результатах деятельности и перспективах в ясном, кратком и сопоставимом формате. Концепция будет поддерживать и ускорять эволюцию корпоративной отчетности, отражая изменения в финансовой, корпоративной сфере, комментариях руководства и отчетности в области устойчивого развития. Предполагается, что преимущества концепции заключаются в том, что она дает возможность принимать обоснованные решения, ведущие к эффективному распределению капитала и созданию и сохранению стоимости.

Концепция в конечном итоге предназначена в качестве руководства для всех предприятий, составляющих интегрированные отчеты.

Существование «ограничений»

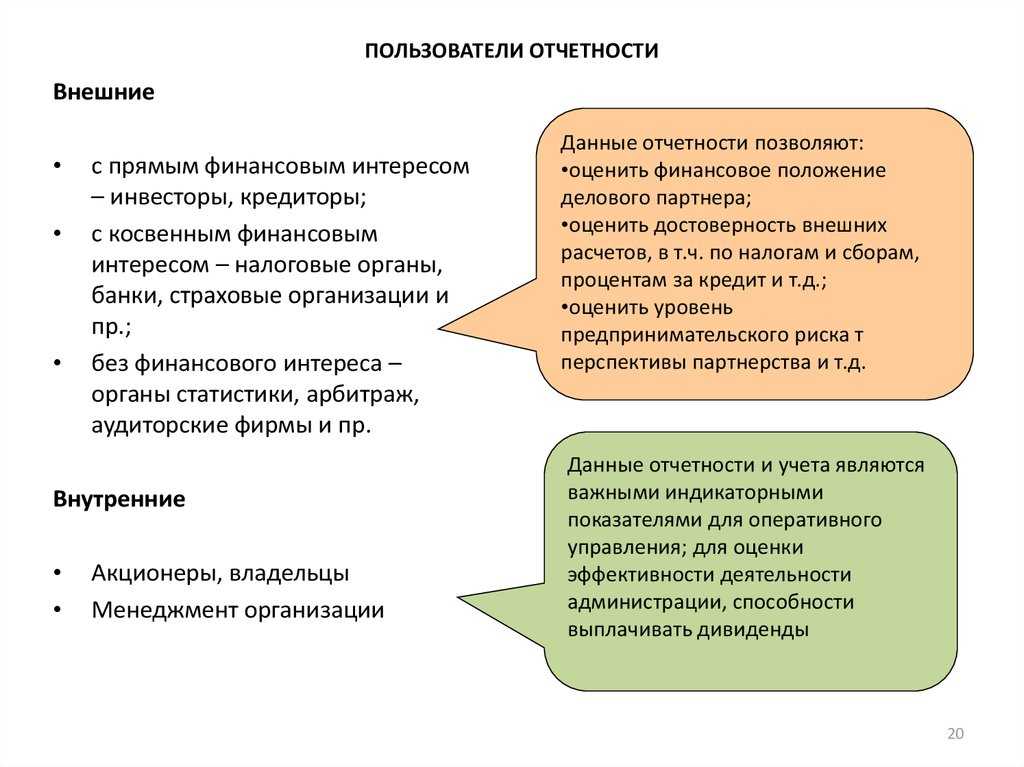

Бухгалтерский учет ведется в интересах пользователей отчетности фирмы — внутренних и внешних — это утверждение сегодня воспринимается как аксиома и представляет собой девиз современной бухгалтерии. Так, в «Концептуальных основах финансовой отчетности», выпущенных Советом по МСФО, говорится о том, что гармонизация в области практики бухгалтерского учета «может быть наилучшим образом достигнута посредством сосредоточения внимания на финансовой отчетности, подготавливаемой с целью представления информации, полезной при принятии экономических решений» (, стр. 3).

Говоря о цели финансовой отчетности, составленной по МСФО, «Концептуальные основы» отмечают, что она «заключается в предоставлении финансовой информации об отчитывающейся организации, которая является полезной для существующих и потенциальных инвесторов, заимодавцев и прочих кредиторов при принятии ими решений о предоставлении данной организации ресурсов» (, стр. 5).

Отметим, что говоря о цели финансовой отчетности, составленной по МCФО, ее полезности для заинтересованных лиц, «Концептуальные основы» обращают внимание и на «ограничения финансовой отчетности общего назначения». Так в тексте «Концептуальных основ», в частности, указывается следующее:. «Финансовые отчеты общего назначения не содержат и не могут содержать всю информацию, необходимую существующим и потенциальным инвесторам, заимодавцам и прочим кредиторам

Данным пользователям следует принимать во внимание относящуюся к теме информацию из других источников, например, общие экономические условия и ожидания, политические события и политический климат, а также перспективы для отрасли и организации. Финансовые отчеты общего назначения не предназначены для того, чтобы показать стоимость отчитывающейся организации

«Финансовые отчеты общего назначения не содержат и не могут содержать всю информацию, необходимую существующим и потенциальным инвесторам, заимодавцам и прочим кредиторам

Данным пользователям следует принимать во внимание относящуюся к теме информацию из других источников, например, общие экономические условия и ожидания, политические события и политический климат, а также перспективы для отрасли и организации. Финансовые отчеты общего назначения не предназначены для того, чтобы показать стоимость отчитывающейся организации

Основные пользователи финансовой отчетности, взятые по отдельности, имеют различные и, возможно, противоположные информационные потребности и желания. При разработке стандартов финансовой отчетности Совет будет стремиться предоставлять такой набор сведений, который будет отвечать потребностям как можно большего числа основных пользователей. Однако сосредоточение внимания на общих потребностях в информации не препятствует отчитывающейся организации предоставлять дополнительную информацию, которая наиболее полезна для какой-либо определенной подгруппы основных пользователей» (, стр. 5-6).

Также отмечается, что «прочие стороны, такие как регулирующие органы и общественность, не являющиеся инвесторами, заимодавцами и прочими кредиторами, также могут найти финансовые отчеты общего назначения полезными. Однако такие отчеты первично не ориентированы на эти прочие группы» (, стр. 6).

Что такое интегрированная отчетность?

стимулирует организации думать о том, как все их ресурсы вместе создают стоимость

На практике это означает, по сути, принятие во внимание экологических, социальных и управленческих аспектов (ESG – от “environmental, social and governance”), но также принятие в расчет и нематериальных активов, которые создают стоимость, но не измеряются при этом в традиционном смысле (например, бренды и интеллектуальная собственность – два самых очевидных примера)

Международный комитет по интегрированной отчетности (IIRC) был образован в 2009 году, чтобы присматривать за созданием общепризнанных на международном уровне “Основ” интегрированной отчетности. Лично для IIRC <IR> сводится к “помощи бизнесу с холистическим (целостным) мышлением в отношении его стратегии и планов, принятия обоснованных решений и управления ключевыми рисками, дабы обеспечить доверие инвесторов и стейкхолдеров и улучшить будущие результаты”.

Ключевая цель всего этого – создание устойчивой стоимости, т.е. это та цель, которая может остаться за бортом традиционной финансовой отчетности просто по причине краткосрочной природы финансовых данных. Согласно ACCA (Ассоциации сертифицированных дипломированных бухгалтеров), “ сейчас уже широко признается, что традиционная финансовая отчетность более не удовлетворяет потребностям бизнеса, который старается выработать и вести далее устойчивую и ответственную деятельность, и не просто в ближайшем будущем, а в среднесрочном и долгосрочном периодах”.

Логика в основе всего этого довольно проста: финансовая отчетность составляется на исторической информации и, как следствие, смотрит назад. “Также она очень сильно сфокусирована на финансовом капитале, тогда как успех многих организаций сегодня зависит и от других ресурсов – таких как знания их сотрудников,

интеллектуальная собственность, созданная в процессе исследований и разработок, а также их взаимоотношения с окружением и обществом, где они работают. <IR> призвана заполнить эти существенные пробелы в отчетности” – добавляют представители ACCA.

Согласно новому отчету E&Y “Is your nonfinancial performance revealing the true value of your business to investors?”(“Раскрывают ли нефинансовые результаты истинную стоимость бизнеса вашим инвесторам”), “последние события наглядно продемонстрировали как существенные риски, так и преимущества для эмитентов, что кроются в нефинансовой информации. Инвесторы все чаще осознают, что, понимая эти риски и преимущества, они могут избежать отрицательного влияния и ощутить на себе положительные выгоды создания стоимости, которое идет от нефинансовой деятельности организации”. Частично эти изменения в мышлении относятся и на смену поколений. “Инвесторы часто ждут, что растущее число “миллениалов” — с их взглядами на вопросы ESG и влиянием, которое оценивается в $30 триллионов, полученных ими от своих родителей и дедов – продолжит и далее усиливать значение факторов ESG в инвестициях” – говорится в отчете.

Составные части

Будучи отдельной философией, <IR> идет далее цифр – часто о ней думают не как об отчетности, а как об “интегрированном мышлении”. Том Раунделл Грин (Tom Roundell Greene) – старший управляющий отчетности и коммуникаций по вопросам глобальной устойчивости в финансовой компании JLL. Вот что он отмечает: “В моем представлении, интегрированное мышление – это и есть цель, а интегрированная отчетность – случайное приложение к этому”. “Анализ факторов ESG выходит за пределы базового управления и комплексной оценки”, – поддерживает коллегу Дженнифер Андерсон (Jennifer Anderson), руководительница направления ответственных инвестиций пенсионного фонда Pensions Trust, у которого более £8 миллиардов капитала. “В прошлом в приоритете всегда была сторона управления. Корпоративное управление

– вот это была область с наибольшим весом и значением для инвесторов”, — говорит она. — “Однако недавно изменение климата усилилось, экологические риски действительно поднялись на более высокие строчки программ обсуждений, а в настоящий момент представляется, что они имеют равный вес и значение”.

Есть четко просматривающийся тренд среди инвесторов: они хотят видеть все больше нефинансовых данных. Скептицизм вокруг этого сошел на “нет”: в опросе E&Y количество респондентов, говорящих, что нефинансовые раскрытия “редко когда существенны ими оказывают влияние на финансы”, разительно упало с 60% в 2013 г. к каким-то 16% в 2016 г. Очевидно, интерес к <IR> все возрастает. В глобальном масштабе насчитывается уже около 2000 участников сетей, объединенных общим интересом к интегрированной отчетности. IR Business Network Международного комитета по интегрированной отчетности насчитывает более 80 членов – компаний, внедряющих и использующих <IR>.

По итогу

В сухом остатке <IR>, безусловно, помогает старшим менеджерам принимать лучшие деловые решения. С помощью улучшенной прозрачности стейкхолдеры получают более полное представление о множестве компонент помимо маржи прибыли, которые также служат индикаторами успешности бизнеса. Интегрированная отчетность дает инвесторам уверенность, что перед ними заслуживающая доверие, ориентированная на рост компания, которая тщательно оценивает свою деятельность, несет этическую и экологическую ответственность, а не просто стремится к краткосрочному росту.

Автор оригинальной статьи – Марк Блейни Стюарт (Mark Blayney Stuart), лауреат премии “Деловой журналист года” (Wales Media Awards 2017), экс-глава направления исследований Королевского института маркетинга (Chartered Institute of Marketing)

___________________________________