- Какие существуют требования к первичным документам на бумажном носителе

- По документам, полученным от контрагентов

- По документам, выставленным контрагентам

- Требования законодательства к оформлению актов

- Обзор 2-х онлайн-сервисов для оформления счета-договора

- Подтверждение выполнения договора поставки

- Оформление чеков для отчетности – универсальный вариант

- Нужна ли печать в договорах

- Первичная документация

- Виды первичных документов

- Правила заполнения и оформления

- Исправления в первичных документах

- Место и сроки хранения

- Особенности счета-договора

- Является ли договор первичным документом бухгалтерского учета – Сборник юридических рекомендаций

- Перечень первичных документов бухгалтерского учета

- Зачем они нужны

Какие существуют требования к первичным документам на бумажном носителе

При документообороте первички, оформленной на бумажном носителе, бухгалтер должен периодически проводить контрольные мероприятия наличия и правильности ее заполнения.

По документам, полученным от контрагентов

Бумажные документы, получаемые от контрагентов, должны в физическом смысле поступить в организацию. При этом в них должны содержаться все обязательные реквизиты, установленные Законом № 402-ФЗ.

Можно ли вместо бумажного оригинала иметь его сканированную копию? У Минфина на этот вопрос несколько позиций.

Законом № 402-ФЗ не предусмотрено принятие к бухучету электронных образов первичной документации. Об этом указано в Письме Минфина от 02.10.2020 г. № 03-03-06/1/86376. И при этом в исключительных случаях компания имеет право использовать сканированные копии первички для регистрации и хранения информации. Этот момент содержится в Письмах Минфина от 22.10.2020 г. № 03-03-06/1-92073, от 20.11.2020 г. № 03-03-06/3/101451. Предполагается, что распространение коронавирусной инфекции — одна из таких исключительных ситуаций.

Однако для снижения риска компания обязана приложить максимальные усилия, чтобы она могла получить юридически значимые документы от контрагента. Для этого как вариант может быть запрос партнеру прислать не оригинал бумажного документа, а сканированный образ этого документа, подписанный ЭЦП.

Важно! Согласно Закону № 402-ФЗ, должность, ФИО и подписи лиц, ответственных за сделку, должны быть такими же, как и в обязательных реквизитах первичного документа. Если в первичке нет этих реквизитов, его нельзя принимать к бухучету (Письмо Минфина от 05.11.2020 г

№ 03-03-07/96407).

По документам, выставленным контрагентам

Иногда возможны ситуации, когда на выставленных контрагентам документах нет их подписи. Как быть в этом случае?

Есть Рекомендации № З-113/2020-КпР от Бухгалтерского методологического центра (субъекта негосударственного регулирования бухучета в пределах компетенций по ст. 24 Закона № 402-ФЗ). В них указывается, что Законом № 402-ФЗ допускается возможность, при которой первичные документы не подписываются несколькими лицами. Эти подписи со стороны партнера не являются обязательными реквизитами в соответствии с данным законом.

Кроме того, в законе установлены обязательные реквизиты, но не определены конкретные виды документов, которые должны использоваться хозяйствующим субъектом для оформления факта деятельности.

На основании данных положений Центр считает, что компания имеет право оформлять и подписывать первичный документ, отражающий факт деятельности, без участия других сторон.

Однако нужно различать хозяйственные документы (товарные накладные, акты приема-передачи имущества и т.д.) и первичные документы. Хозяйственные документы не считаются по умолчанию первичными, и их роль — предоставление информации для ее отражения в первичном документе. Однако субъект может применять хозяйственные документы как первичные, чтобы оформлять факты хозяйственной деятельности, но только если они соответствуют требованиям Закона № 402-ФЗ.

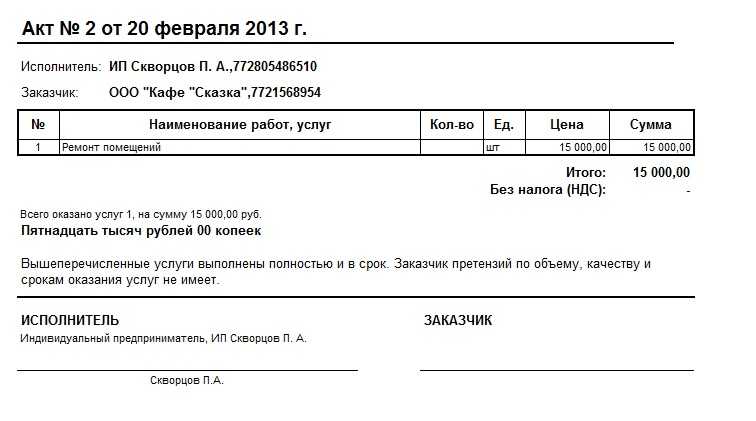

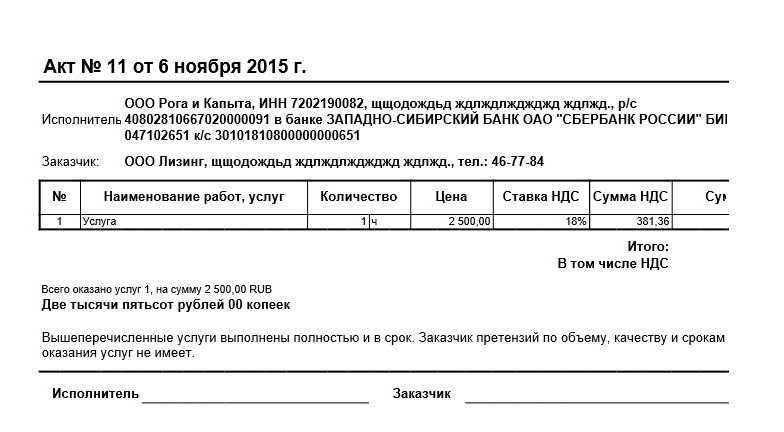

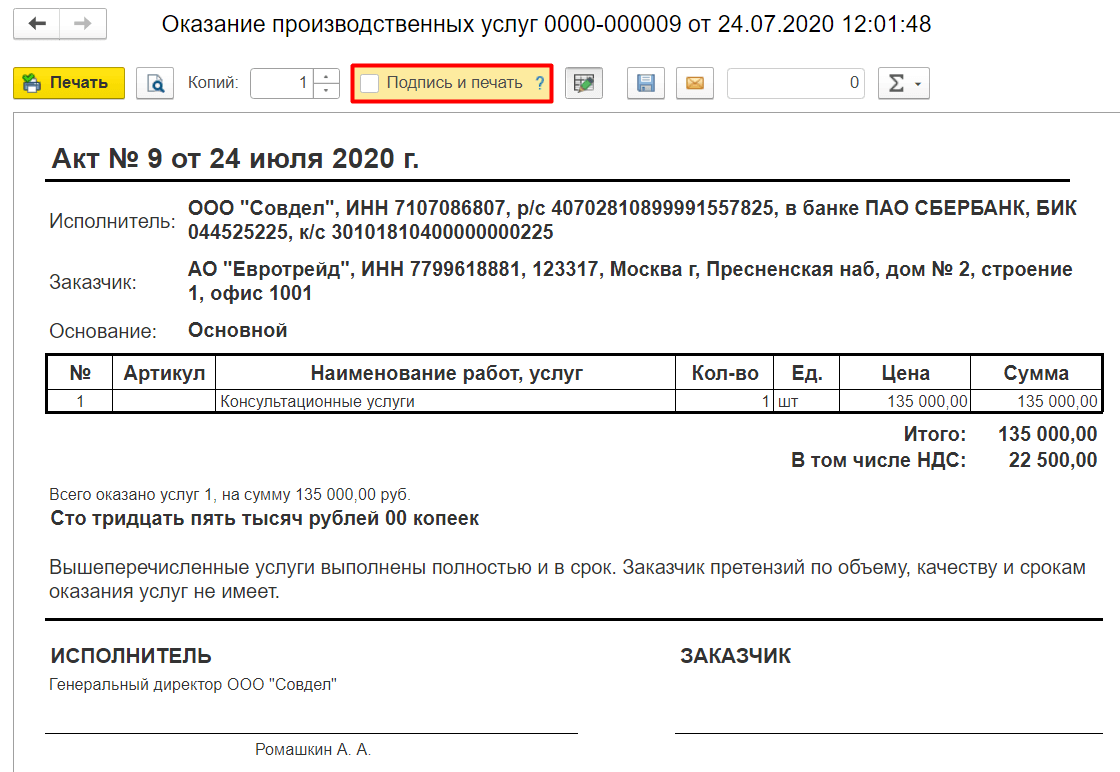

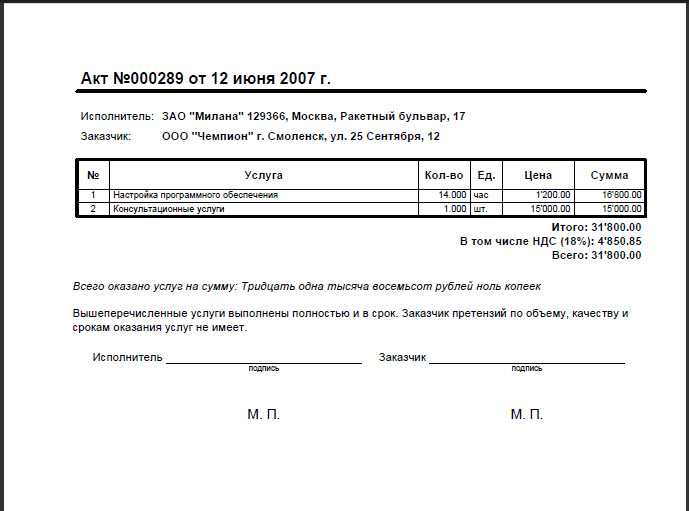

Требования законодательства к оформлению актов

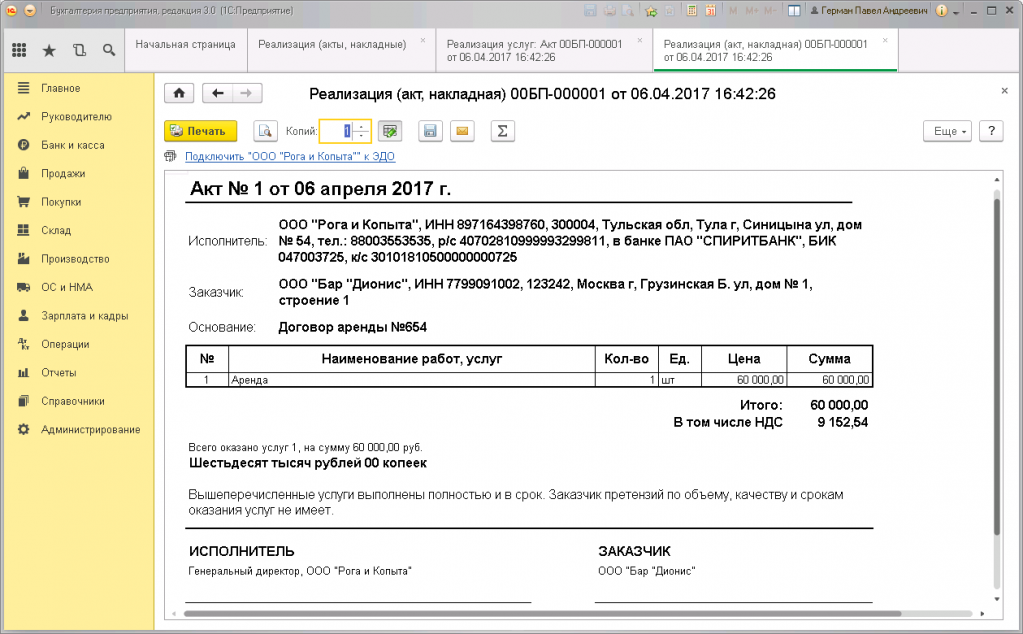

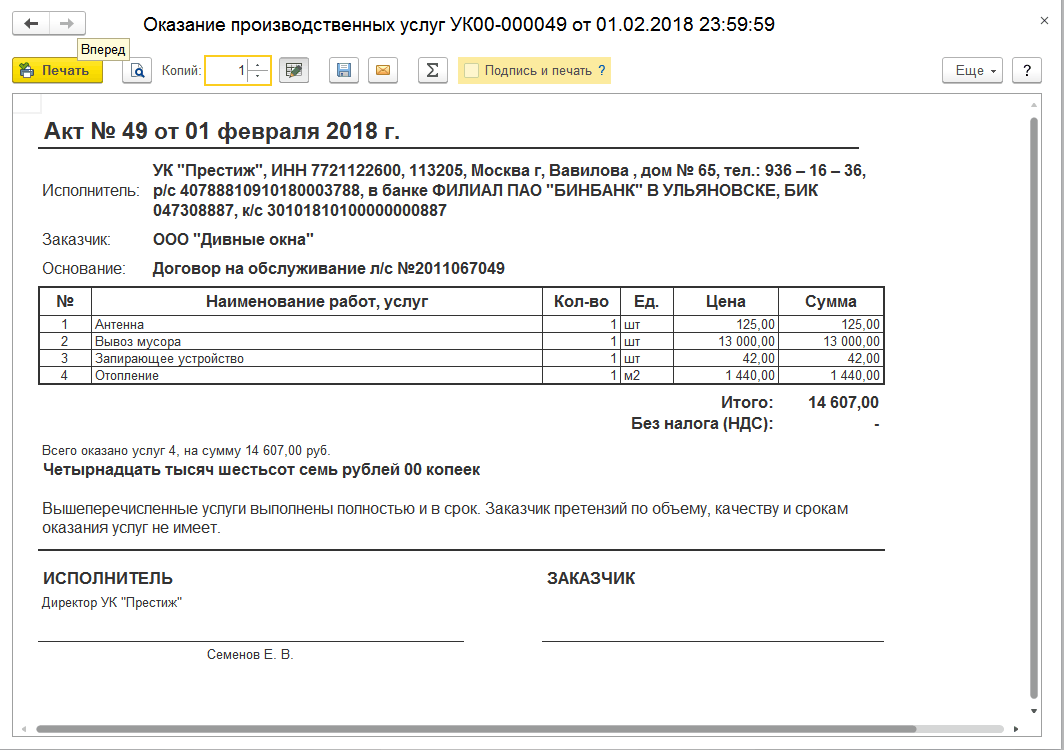

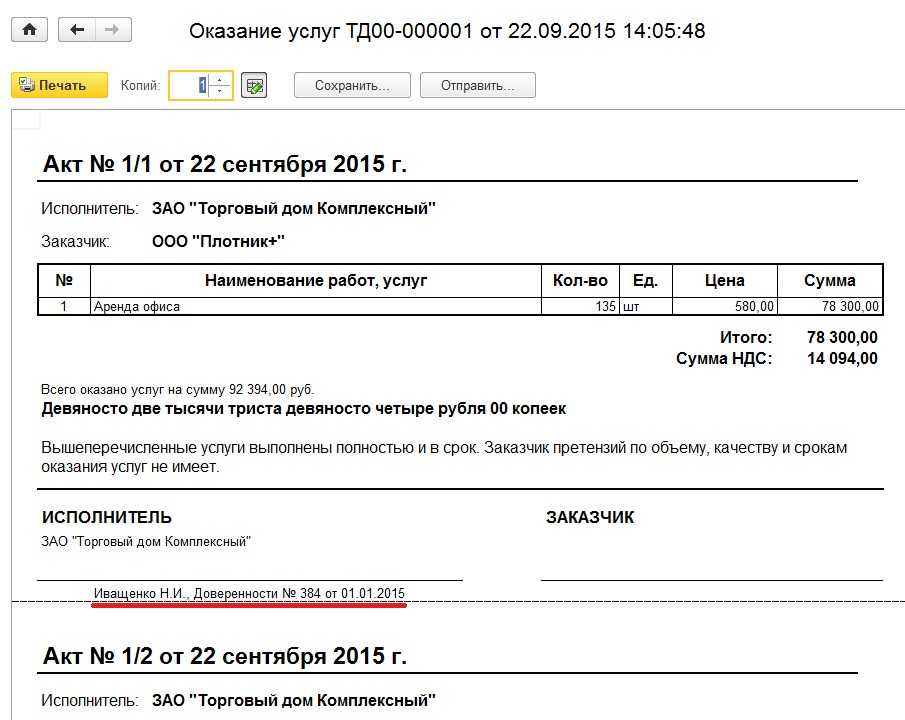

Акт выполненных работ является первичным документом и должен отвечать требованиям законодательства к его оформлению. Так, в соответствии с п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать помимо прочих следующие обязательные реквизиты:

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении.

В рассматриваемой ситуации стороны в соответствующих строках акта выполненных работ должны были указать: наименование конкретной хозяйственной операции (в частности, работы по обжигу кирпичей); объем обожженных кирпичей; единицу измерения (тонна) и стоимость работ по обжигу одной тонны кирпичей, поскольку материальный результат подрядных работ всегда измеряется в каких-либо физических величинах.

Необходимость указывать в актах приемки содержание и объем выполненных работ подтверждается решениями судов. Например, в одном случае налоговые органы вменили организации в вину неполную уплату налога на прибыль в результате неправомерного отнесения в состав затрат расходов по договорам возмездного оказания услуг. Суд подтвердил правильность выводов налоговых органов на том основании, что из актов сдачи-приемки работ или иных документов не усматривалось, какие конкретно работы были выполнены, объем и содержание данных работ (Постановление ФАС Северо-Западного округа от 23 июня 2005 г. по делу N А05-24618/04-12). И напротив, наличие в актах приемки перечня конкретных работ и их стоимости обеспечивает поддержку налогоплательщика судом в спорах с налоговыми органами (Постановление ФАС Северо-Западного округа от 2 декабря 2005 г. по делу N А56-1114/2005).

Суды придерживаются той позиции, что одним из признаков документального подтверждения расходов является возможность установить из анализа актов приемки работ (услуг), какие конкретно работы (услуги) и в каком объеме оказывались налогоплательщику. ФАС Северо-Западного округа в Постановлении от 12 сентября 2005 г. по делу N А13-7905/04-14 отметил, что, поскольку в актах сдачи-приемки услуг не отражено каких-либо фактов, свидетельствующих об оказании указанных в договоре услуг, общество не вправе признавать расходы в целях налогообложения. А в Постановлении от 28 октября 2002 г. по делу N А56-17742/02 ФАС Северо-Западного округа помимо прочего указывал на то, что из актов выполненных работ не ясно, в чем состоят оказанные услуги, а отчеты о выполненной работе в деле не представлены. На основании этого суд удовлетворил требование налогового органа о привлечении общества к налоговой ответственности за неправомерное уменьшение налоговой базы по налогу на прибыль на сумму оказанных по договору услуг. В Постановлении от 18 августа 2005 г. по делу N А05-1297/05-22 ФАС Северо-Западного округа заключил, что из подтверждающих расходы документов нельзя сделать вывод, какие конкретно услуги оказаны предприятию, в каком объеме, с какой целью и как результаты услуг повлияли на деятельность компании. В связи с этим суд признал, что налогоплательщик занизил налог на прибыль на сумму стоимости приобретенных услуг.

Кроме того, ФАС Уральского округа в Постановлении от 19 сентября 2005 г. по делу N Ф09-4081/05-С7 указал, что неопределенность договорных обязательств, отсутствие конкретной информации об оказанных услугах, отсутствие данных о формировании цены и определении стоимости оказываемых услуг влекут за собой непризнание расходов на услуги в целях налогообложения прибыли, поскольку они документально не подтверждены. В связи с этим оснований для отнесения расходов на себестоимость продукции (работ, услуг) и включения в состав расходов, уменьшающих доходы, не имеется. Указанную позицию судов можно с полным основанием использовать в отношении договоров подряда.

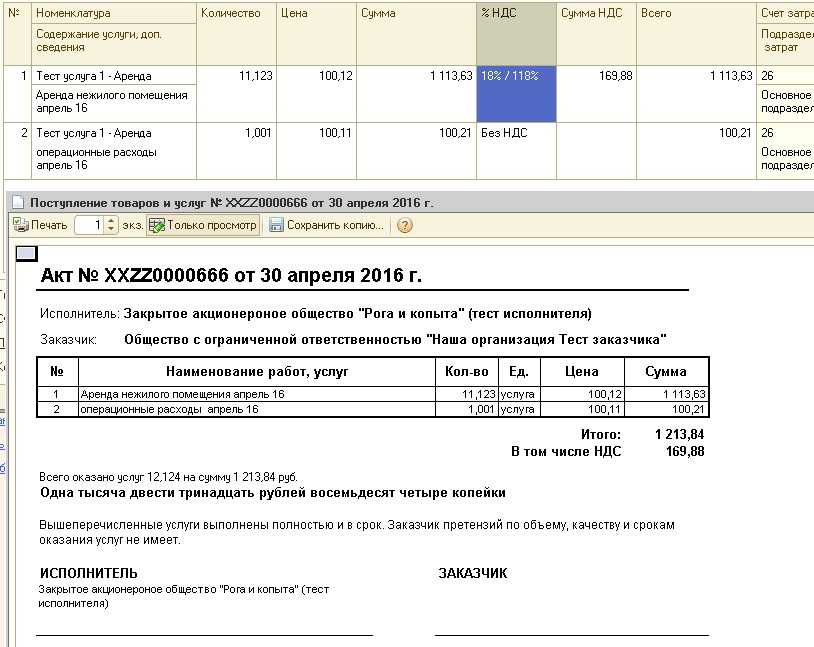

Таким образом, правильно оформленный акт выполненных работ в рассматриваемой ситуации должен был бы выглядеть следующим образом (табл. 2).

Таблица 2

----T----------------------------T-----T------T--------T---------¬¦ N ¦Наименование работы (услуги)¦ Ед. ¦Кол-во¦ Цена ¦ Сумма ¦¦ ¦ ¦ изм.¦ ¦ (руб.) ¦ (руб.) ¦+---+----------------------------+-----+------+--------+---------+¦ 1 ¦Работы по обжигу кирпичей ¦ т ¦50 000¦ 100 ¦5 000 000¦L---+----------------------------+-----+------+--------+---------+ ¦Итого ¦5 000 000¦ +--------+---------+ ¦НДС ¦ 900 000¦ ¦ ¦ ¦ +--------+---------+ ¦Всего ¦5 900 000¦ ¦ ¦ ¦ L--------+----------

Обзор 2-х онлайн-сервисов для оформления счета-договора

Для автоматизации бизнес-процессов существуют специальные сервисы, в которых можно составить счет-договор и направить его контрагенту. Они помогают сократить время на подготовку документа и упростить заполнение полей. Простота заключается в том, что вы можете сохранять формы в своем кабинете, а затем использовать их снова, если сотрудничаете с тем же лицом или компанией, нужно будет только слегка подкорректировать текст.

Одним из таких сервисов является КУБ24. Это платная программа, но разработчики предлагают пользователям оценить возможности в течение 14 дней бесплатного периода. Чтобы активировать бесплатный доступ, нужно будет заполнить регистрационную форму (ввести название почтового ящика, отметить свой правовой статус, систему налогообложения) и нажать кнопку «Далее»:

В строчках указания информации о покупателе и вашей компании достаточно будет вставить номер ИНН и необходимые данные подгрузятся автоматически.

Сроки оплаты указываются в графе «Оплатить до».

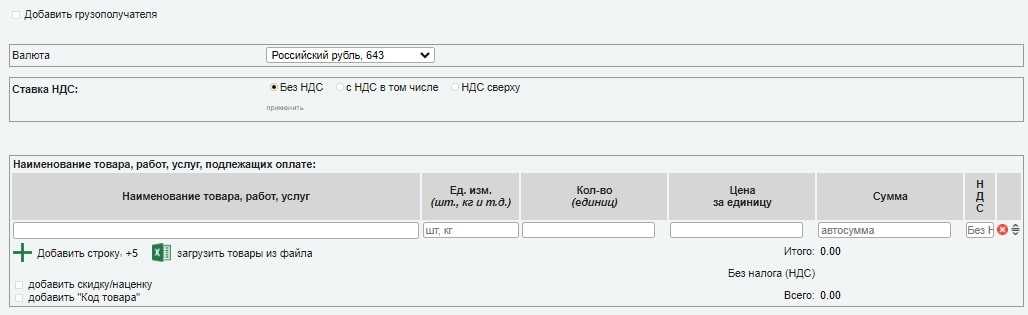

Затем необходимо заполнить ваши реквизиты и реквизиты второй стороны, а также ввести информацию о товаре (наименование, количество, цена):

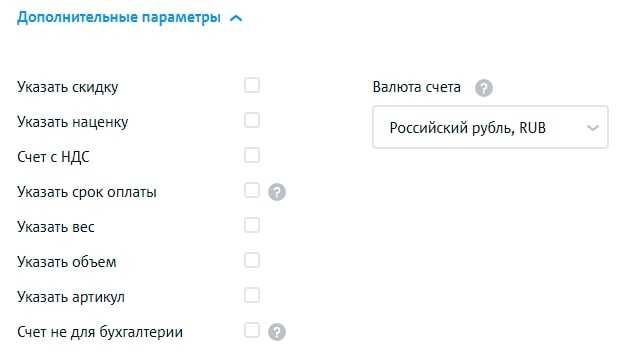

В разделе «Дополнительные параметры» можно указать следующие пункты для счета: скидки, наценки, с НДС или без него, сроки оплаты, вес, объем, артикул, валюту для расчетов, а также поставить отметку, что счет — не для бухгалтерии:

В конце при необходимости в форму можно добавить логотип, подпись и печать. В конце не забудьте нажать кнопку «Сохранить». Сам счет будет выглядеть так (образец заполнения):

Вторым сервисом, на котором можно заполнить счет-договор является service-online.su. Система сама может высчитать стоимость товара или услуги, рассчитать НДС, автоматически заполнить другие строчки.

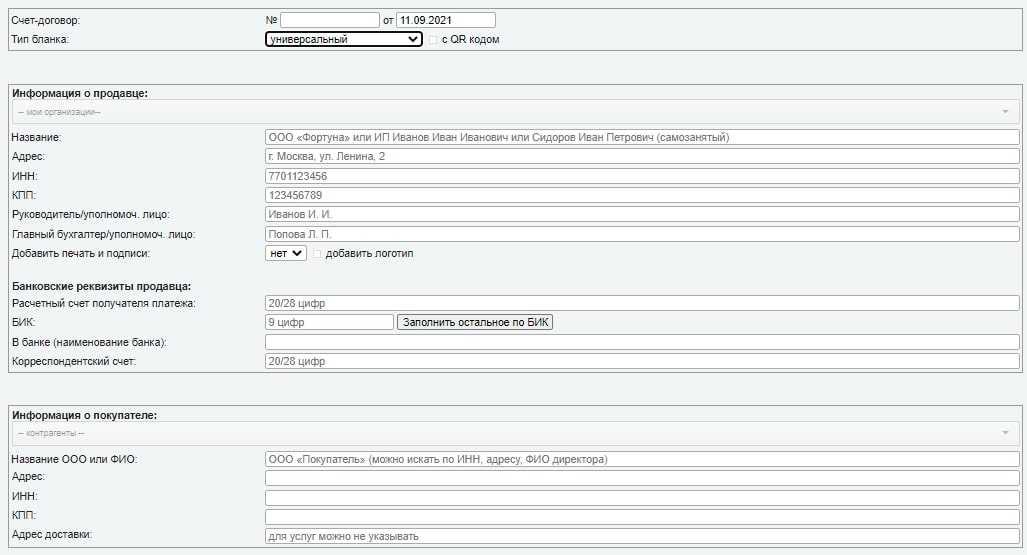

Вы выбираете номер договора, устанавливаете дату, тип бланка, прописываете информацию о продавце и покупателе и их банковские реквизиты:

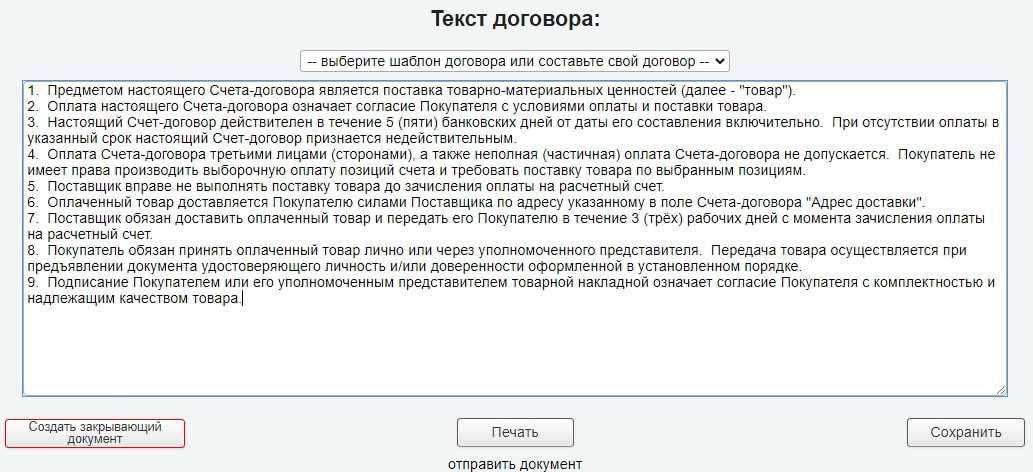

Программа предлагает стандартный текст для счета-договора, но если он вас не устраивает, то формулировки можно подкорректировать:

Сайт сервис-онлайн является бесплатным. Чтобы можно было сохранять заполненные формы, нужно будет зарегистрироваться в системе, и тогда откроются функции автозаполнения. На ваш почтовый ящик придет ссылка для подтверждения создания учетной записи.

Подтверждение выполнения договора поставки

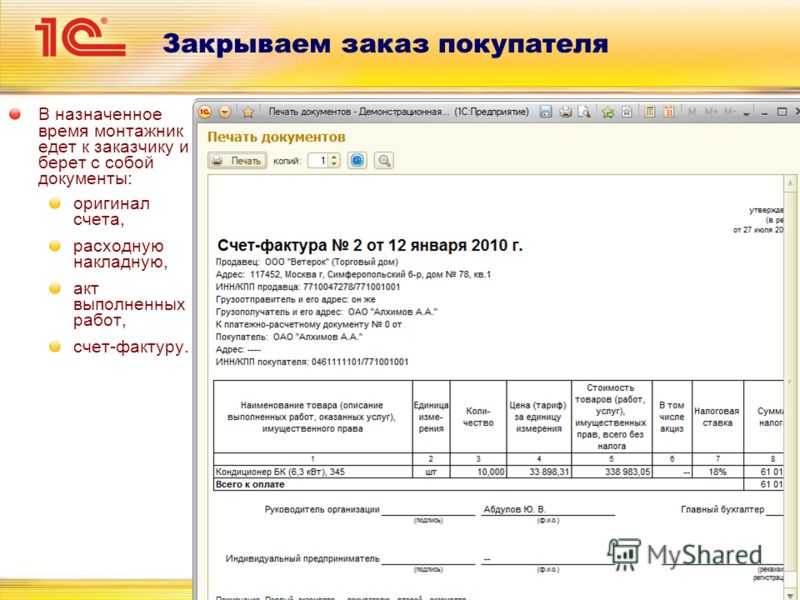

Основным документом, закрывающим договор поставки товаров, материалов, сырья или любого другого имущества, является накладная.

Юридическую силу имеют только оригиналы документов. Поэтому даже если в какой-то промежуточный период, в силу определенных обстоятельств, была принята копия накладной, все равно под бухгалтерские регистры должен быть подложен оригинал. Изменить это не в силах даже оговорка в договоре.

Оформление чеков для отчетности – универсальный вариант

Если вам необходимо подтвердить документально те или иные расходы (покупки в магазине, отдых в гостинице, заправка топливом и так далее), то самым простым вариантом станет оформление чеков. Этот способ дает следующие преимущества:

- отсутствие вопросов и претензий со стороны работодателя;

- возможность получить дополнительный доход за счет сэкономленных в поездке и при работе средств.

Оформление подобных чеков для отчетности в Москве – отличный способ показать себя ответственным работником, который предоставляет необходимые документы при работе.

Нужна ли печать в договорах

Не требуется проставление печатей и в гражданско-правовых договорах. Дело в том, что в соответствии со ст. 160 ГК РФ сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку.

Письменная форма считается соблюденной также в случае совершения лицом сделки с помощью электронных технических средств. Требование о наличии подписи считается выполненным, если использован любой способ, позволяющий достоверно определить лицо, выразившее волю. В том числе и электронная подпись.

Скрепление же сделки печатью является всего лишь дополнительным требованием к ее форме, обязательность которого может быть установлена только соглашением сторон (абз. 3 п. 1 ст. 160 ГК РФ).

Если стороны договора до его заключения не договариваются об использовании печати, то использовать ее не обязательно. Поэтому отсутствие в договоре печати не умаляет его юридической силы и не является основанием для признания сделки незаключенной (см., например, постановление Арбитражного Суда Московского округа от 18.03.2015 № А40-26749/13).

То, что печать не является обязательным реквизитом договора и может вообще не проставляться при совершении сделок, Верховный суд признавал еще до момента законодательной отмены обязанности по использованию печатей (см., например, определение ВС РФ от 27.10.2014 № 308-ЭС14-1964).

Опрос

Печать в организации

-

Есть ли в вашей организации (ИП) печать?

Да, у нас есть печать, и мы ее постоянно применяем. 238 (87.18%)

Нет, в нашей организации нет печати. 17 (6.23%)

Да, печать имеется, но применяем мы ее все реже и реже. 12 (4.40%)

У нас нет печати, но иногда от нас ее требуют. 6 (2.20%)

Благодарим за участие в опросе! Каждое мнение очень важно для нас!

Первичная документация

типовой бланк, сформированный и заполненный по определенному образцу

Необходимость ведения первичных документов бухгалтерского учета определяют Федеральные законы РФ № 129-ФЗ и № 402-ФЗ. Требования и образцы формируют государственные органы статистики, а подтверждают их конкретные министерства.

Первичная документация в бухгалтерии – это формуляры, которые регистрируют совершенные хозяйственные операции. Любая запись в бухучете или регистре возможна только при их наличии. По сути, они являются подтверждением всех существующих финансовых процессов на предприятии и основой отношений с налоговой инспекцией.

Виды первичных документов

Что входит в этот класс бумаг? Все отчеты о любой финансовой деятельности. По признакам и характеристикам формы первичных документов разделяют:

По назначению:

- распорядительные (поручения),

- выполняющие (ведомости).

По способу заполнения:

- комбинированные (отчет об авансе),

- строгие (талоны или билеты).

По объему:

- первичные (кассовые ордеры),

- сводные (ведомости о расходах).

По виду операций:

- разовые (отчеты),

- накопительные (лимитно-заборные карты).

По месту составления:

- внутренние (накладные или отчеты об авансе),

- внешние (счета поставщиков, требования по платежам).

Они могут быть типовыми (регистрация операций) или специализированными (при проведении узкоспециализированных сделок).

Что относится к первичным документам? Их перечень таков:

- выписки из банка и кассы,

- платежные поручения,

- отчеты об авансе (с приложенными квитанциями из гостиниц, проездных, чеков на канцтовары и пр.),

- товарные чеки,

- накладные,

- счета,

- учеты рабочего времени,

- ведомости.

Правила заполнения и оформления

Очень важно правильно оформлять все без ошибок и опечаток. Для этого необходимо знать, что требуется указывать в документе:

- название,

- дату оформления,

- наименование фирмы (всех участников сделки),

- расчетный банковский счет и реквизиты,

- название сделки (количественный состав и денежную стоимость),

- ФИО ответственных лиц с их подписями,

- печать предприятия.

Существуют требования и по заполнению форм:

- заполняются с помощью шариковых ручек, компьютера или печатной машинки,

- заполняются только при планировании операции (редко – после ее завершения),

- обязательно указываются все реквизиты,

- внутренние формуляры составляются на предприятии, внешние – поступают извне,

- подобная документация ведется на типовых пропечатанных шаблонах.

На фирмах обычно существуют уже готовые образцы подобных бланков и способа их заполнения, для упрощения процесса.

Исправления в первичных документах

Поскольку все бумаги представляют собой ценность для предприятия, нельзя допускать ошибки при их заполнении. Существуют определенные правила по исправлению допущенных недочетов:

- Бланк нестрогой отчетности правильно переписать, а испорченный вариант уничтожить, а вот строгую отчетность нельзя уничтожать. Достаточно зачеркнуть красным цветом по диагонали и написать «Аннулировано».

- Можно тонкой чертой перечеркнуть ошибку и сверху вписать правильные данные, а рядом приписать «Исправленному верить» с подписью ответственного лица и печатью.

- Ошибку нельзя заштриховать полностью, она должна быть читаема.

- В случае неправильно указанной суммы осуществляемых операций следует скорректировать ее в текущем или следующем квартале.

- Можно ошибку в расчетах скорректировать отрицательными числами.

В случае нескольких ошибок к бумагам прилагают бланк о том, что следует верить исправленным фактам, и указывается ответственное лицо. Также обязательно следует проставлять дату к исправлениям и печать предприятия.

Место и сроки хранения

После заполнения, обработки и регистрации первичка должна храниться на предприятии не менее 5 лет. Ее держат в бухгалтерии в специальных помещениях или шкафах (обязательно бумаги комплектуются по хронологии, нумеруются и подшиваются), а затем перемещают в архив. Передача бумаг, а при необходимости их выдача происходит только с разрешения и под контролем главного бухгалтера.

Бумаги хранят:

- 1 год – корреспонденция об отчетности,

- 5 лет – документация обо всех финансовых операциях поквартально,

- 10 лет – балансы и описи за год,

- 75 лет – финансовые расчеты с сотрудниками.

Важно! Уничтожать все виды первичных документов даже по истечении сроков можно только по решению специальной комиссии

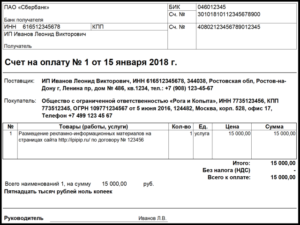

Особенности счета-договора

Как мы уже выяснили выше, данная форма используется для оформления небольшой сделки, когда не нужно готовить объемный договор. Проще говоря, одна сторона выставляет счет, а вторая должна его оплатить – в этой ситуации, как нельзя лучше, подходит счет-договор.

В качестве примера выполнения обязательств сторон друг перед другом, оформленных в счете-договоре, можно назвать передачу собственности, внесение средств в общую деятельность, выплату определенной суммы.

Особенность документа в том, что одобрить сделку можно не обязательно его подписанием: если мы имеем дело с офертой, то акцептом (принятием условий) выступает непосредственная оплата товара или услуги, подтверждение операции в ответном письме или электронном уведомлении.

У представителей бизнеса и компаний часто возникает вопрос: до какой максимально возможной суммы можно заключать счет-договор? Юридически этот вопрос никак не регламентирован и законодательно ограничений не установлено. Вы можете оформить сделку на любую сумму, главное, чтобы контрагент был согласен с размером оплаты, знал дату и срок оплаты. Однако если сумма слишком крупная желательно все-таки заключать традиционный подробный договор с его неотъемлемыми атрибутами.

Является ли договор первичным документом бухгалтерского учета – Сборник юридических рекомендаций

В федеральном законе 402-ФЗ “О бухучете” описываются все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, подтверждающие понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент может их запросить для проверки и вас, и ваших контрагентов. “Первичка” также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета — это бухгалтерские документы, которые составляются в момент осуществления хозяйственных операций, и свидетельствуют об их совершении.

Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и потому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть различным

Подготовкой всех необходимых первичных документов, как правило, занимается поставщик

Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть различным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик.

Перечень первичных документов бухгалтерского учета

Какие документы принадлежат к первичным, должен знать каждый бухгалтер. Это связано с тем, что именно эта документация и является основанием для ведения бухгалтерского учета.

Они доказывают факт осуществления операций хозяйственного характера. Начинающему специалисту в сфере бухучета нужно разобраться, что это такое, для чего нужны первичные документы, как их составлять и хранить.

В противном случае проблем с контролирующими органами избежать не удастся.

Юридические лица и частные предприниматели могут перечислить друг другу средства только на основании определенной первичной документации. Предполагается, что первичка составляется еще до того, как прошла хозяйственная операция, однако законодательство не исключает возможность ее составления завершения сделки, однако, для этого должны быть веские причины.

Как первичные, так и сводные документы учета, должны включать реквизиты: наименование бланка; дата и место, где он был составлен; полное название компании, которая его подготовила; какие счета используются для перечисления средств; полное имя ответственного должностного лица и т.д.

Зачем они нужны

Первичные документы (ПД) являются обязательным компонентом бухгалтерского учета. Составляются они в ходе осуществления хозяйственных операций и служат доказательством того, что такие операции были завершены. При проведении сделки может быть задействовано различное число первичных документов: зависит оно от специфики ее проведения.

Перечень операций, которые обязательно должны быть проведены в ходе сделки:

- Подписание контракта с получателем. Если он является постоянным, можно подписать один договор на несколько сделок, однако, в таком случае стоит сразу обговорить сроки выполнения работ, последовательность расчетных операций и прочие нюансы.

- Выставление счетов для оплаты.

- Непосредственно оплата, подтверждением которой является кассовый чек (или товарный), если речь идет о наличной оплате, или же платежки, если деньги перечисляются по безналу.

- Когда отгружается товар, исполнитель передает клиенту накладную.

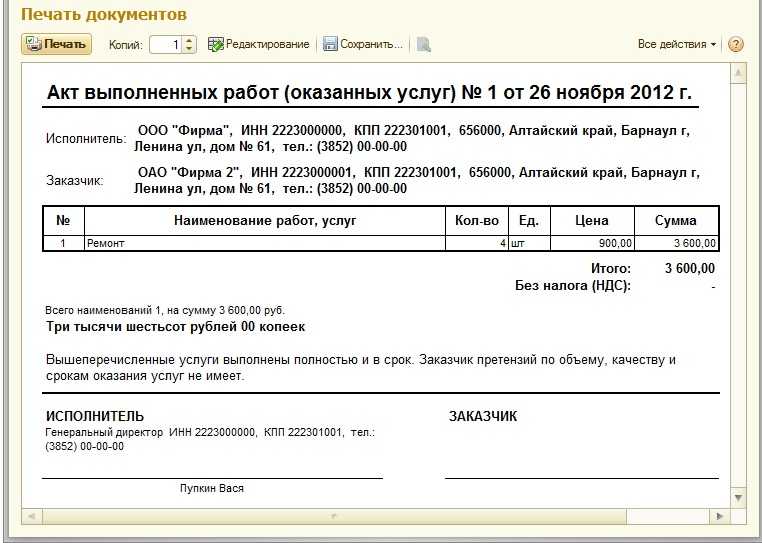

- После предоставления услуг в полном объеме, исполнитель должен получить от клиента акт выполненных работ