- Общая информация о расчёте

- Ответы на актуальные вопросы

- Как заполнить РСВ за 2021 год

- Титульный лист

- Размер санкций

- Выплаты по ГПД в 6-НДФЛ

- Что случилось?

- Как переносятся сроки сдачи отчетов в связи с нерабочими днями

- Срок и способы сдачи 6-НДФЛ за 1 квартал 2021 года

- Штраф за допущенные ошибки

- Пошаговая инструкция заполнения декларации 6-НДФЛ в 2020 году

- Шаг 1. ИНН и КПП

- Шаг 2. Номер корректировки

- Шаг 3. Отчетность по кварталам (номер периода)

- Шаг 4. Налоговый период

- Шаг 5. Код налоговой службы (по месту учета)

- Шаг 7. Код ОКТМО (муниципального образования) и номер телефона налогоплательщика

- Расхождения между отчетами

- Заполнение РСВ

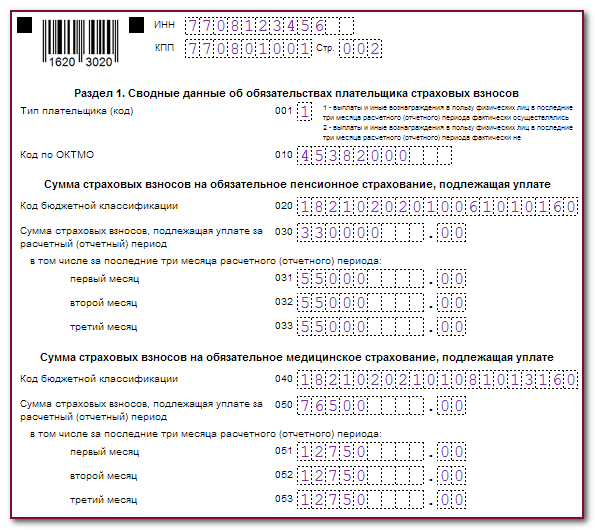

- Раздел 1

- Подразделы 1.1 и 1.2

- Раздел 3

- Как уменьшить штраф

- Шаг 1. Получите акт

- Шаг 2. Составьте ходатайство

- Шаг 3. Подайте ходатайство в ИФНС, ПФР или ФСС

- Сроки сдачи РСВ за 2021 год

- Нулевой РСВ

- Ответственность по РСВ

Общая информация о расчёте

Форма 6-НДФЛ подаётся всеми, кто в отчётном периоде производил выплаты работникам. Имеются в виду не только сотрудники, нанятые в штат, но и исполнители, с которыми заключены гражданские договоры. То есть все те лица, по отношению к которым наниматель выполняет роль налогового агента по НДФЛ.

В расчёт включаются доходы, облагаемые НДФЛ. Если сумма не подлежит обложению (например, подарок работнику в пределах 4 тыс. рублей), то отражать её в составе общей суммы доходов не нужно. Кроме того, в отчётность не включают выплаты физлицам, если они платят НДФЛ самостоятельно.

Разберёмся, когда сдавать форму за периоды текущего года.

Бесплатное бухгалтерское обслуживание от 1С

Ответы на актуальные вопросы

Вопрос №1. Если увольняемому работнику положено выплатить компенсацию неиспользованного отпуска и зарплату, то возникает ли необходимость отражения сведений по этим выплатам по отдельности в форме 6-НДФЛ?

Ответ. Если зарплата и компенсация неиспользованного отпуска были выданы сотруднику одновременно, то необходимости разбивать эти суммы в отчете нет. Обязанностью работодателя является полный расчет сотрудника при увольнении по всем выплатам. Поскольку суммы зарплаты и компенсации выданы одновременно, значит, перечисление НДФЛ будет производиться тоже в один день.

Вопрос №2. Как отразить в отчете факт выплаты 02 октября пособия по временной нетрудоспособности за сентябрь 2016 г.?

Ответ. Поскольку выплата пособия была произведена в 4 квартале, то сумму больничного не следует показывать в отчете за 3 квартал. Эти сведения будут отражены в годовом отчете по строкам 020 и 040.

Вопрос №3. Юридическое лицо снимает у своего работника помещение в аренду. Арендная плата начисляется ежемесячно, а выплачивается один раз в квартал до 15 числа месяца, следующего за кварталом. Как отразить эти операции в отчете ф.-6 НДФЛ?

Ответ

Не важно, с какой периодичностью производилось начисление арендной платы, доход работник получал один раз в квартал. Поэтому суммы, полученные им, следует отражать в отчете за тот период, когда фактически выдавались средства

То есть за январь-март следует отразить суммы в отчете за полугодие и т.д. в отчете за полугодие:

Стр.100 – 15.0402016

Стр.110 – 15.04.2016

Стр.120 – 16.04.2016 (следующий рабочий день за выплатой – день перечисления НДФЛ в бюджет)

Стр. 130 – доход по аренде за квартал

Стр. 140 – сумма налога за квартал.

Вопрос №4. Как верно заполнить второй раздел формы 6-НДФЛ?

Ответ. В первый раздел этого отчета заносят сведения нарастающим итогом с начала налогового периода. Во втором разделе отражаются лишь события, произошедшие в последнем квартале отчетного года. В отчете показывают:

по стр.100 –день получения дохода налогоплательщиком. Например, по заработной плате — это последнее число отчетного месяца;

по стр.110 – день удержания налогового платежа;

по стр. 120 – день перечисления налогового платежа в бюджет (как правило — следующий после выдачи денег сотруднику);

по стр.130 – величина доходов, включая налог;

по стр.140 – величина налогового платежа.

Вопрос №5. Как правильно отразить в ф.-6 НДФЛ выходное пособие при увольнении сотрудника, которое на 5000 рублей превышает его трехкратный заработок.

Ответ. Сумму превышения необходимо отразить как в первом, так и во втором разделах. Три средних зарплаты можно не указывать в этом отчете, а разницу в 5000 рублей следует отразить по строкам 020 и 130. По стр. 070 и 140 необходимо записать сумму налога по превышению (650,00 рублей), а по стр. 100,110 и 120 — указать даты получения, выдачи дохода и перечисления налога.

Как заполнить РСВ за 2021 год

Расчёт по страховым взносам состоит из 22 листов, но все заполнять необязательно. Некоторые отведены для частных случаев. При отсутствии данных их пропускают. Но есть минимум, который подают все работодатели:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Памятка по заполнению остальных частей документа:

| Раздел | Кто заполняет |

|---|---|

| Раздел 1 | |

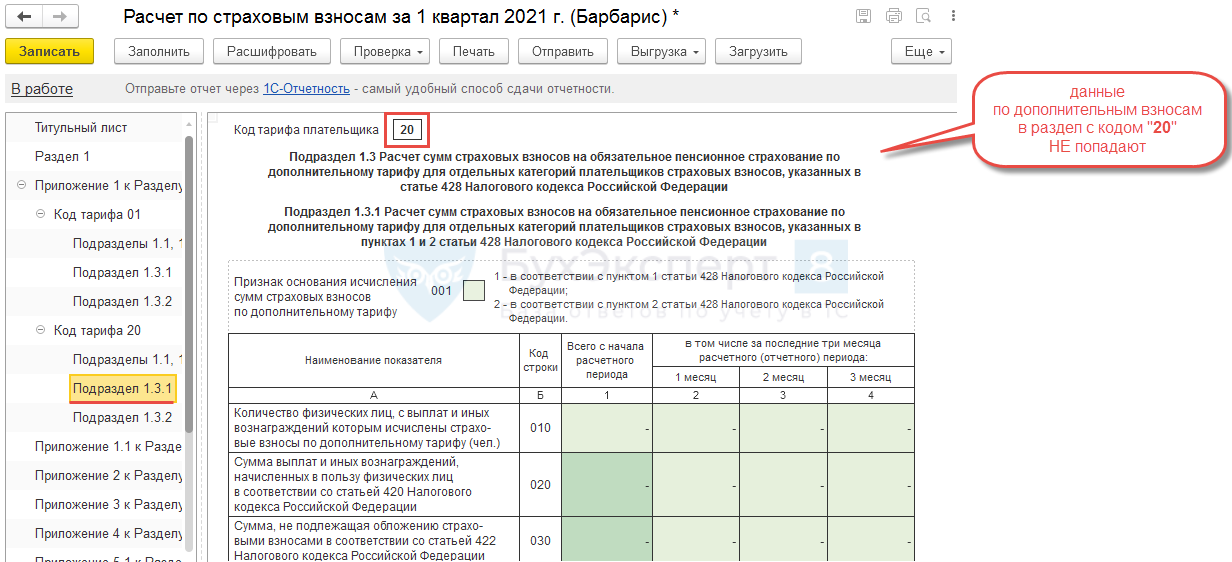

| Подраздел 1.3 приложения 1 | Плательщики взносов по дополнительным тарифам |

| Приложение 1.1 | Работодатели лётчиков или работников угольной промышленности |

| Приложение 3 | Плательщики пособий. С 2021 года их напрямую выплачивает Фонд социального страхования, поэтому третье приложение никто не заполняет |

| Приложение 4 | Плательщики пособий пострадавшим на Чернобыльской АЭС за счёт федерального бюджета. С 2021 года их напрямую выплачивает Фонд социального страхования, поэтому четвертое приложение никто не заполняет |

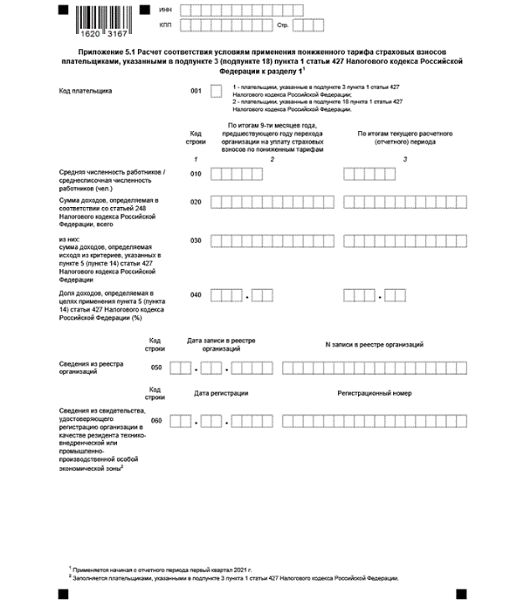

| Приложение 5 | IT-компании, которые исчисляют страховые взносы по льготным тарифам |

| Приложение 6 | Некоммерческие организации на упрощённой системе налогообложения |

| Приложение 7 | Производители анимационной продукции |

| Приложение 8 | Плательщики доходов иностранцам, которые временно пребывают в России |

| Приложение 9 | Плательщики доходов студенческим отрядам и отдельным студентам |

| Раздел 2 | |

| Приложение 1 | Главы крестьянско-фермерских хозяйств |

При формировании документа соблюдают ряд правил:

- при заполнении от руки разрешено использовать синюю, чёрную или фиолетовую пасту;

- при заполнении на компьютере допускается шрифт Courier New с 16-18 кеглем, все буквы должны быть заглавными;

- при ручном заполнении, если отсутствуют данные, в числовых строках ставят ноль, а в текстовых — прочерки;

- числа указывают в рублях и копейках;

- запрещены исправления корректорами;

- нумерация листов сквозная, не допускается нарушение последовательности.

С 2021 года организации и индивидуальные предприниматели не заполняют приложения 3, 4 к разделу 1 и строку 070 приложения 2 к разделу 1, так как теперь компенсации и пособия выплачивает Фонд социального страхования. Федеральная налоговая служба подтвердила это в Письме от 29 января 2021 года № БС-4-11/1020@.

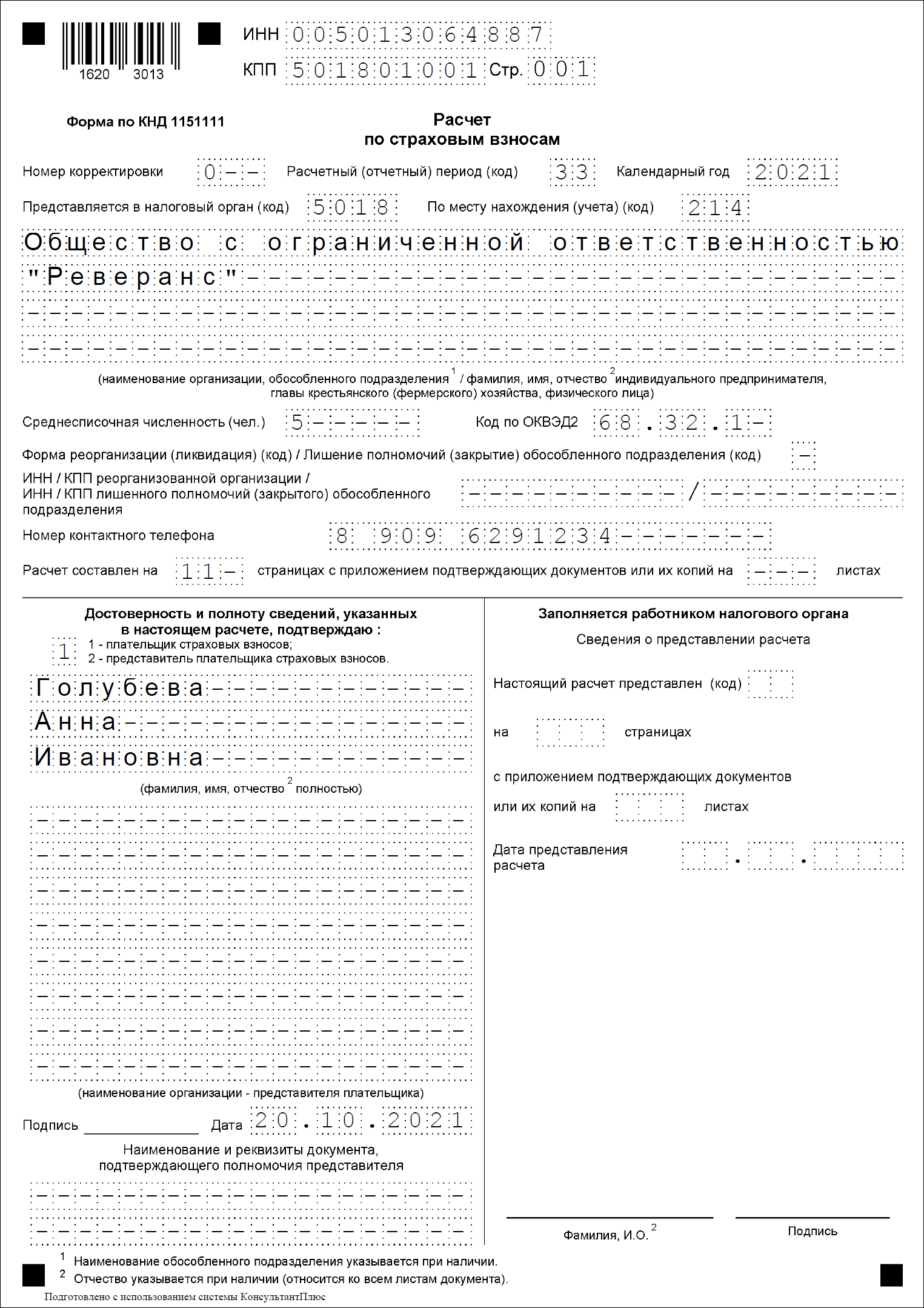

Для удобства РСВ заполняют не в установленной последовательности. Сначала вносят данные на титульный лист, далее — в раздел 3, приложения и раздел 1. Далее рассмотрим заполнение отчёта на примере:

ООО «Ресурс-М» входит в реестр малого и среднего предпринимательства. В фирме один работник — директор. Ежемесячная зарплата — 40 000 рублей, предельная база не достигнута.

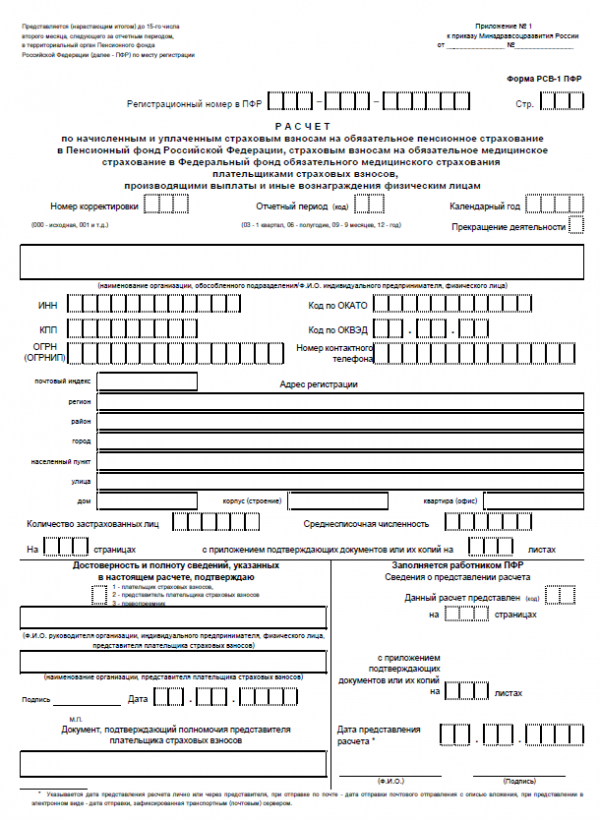

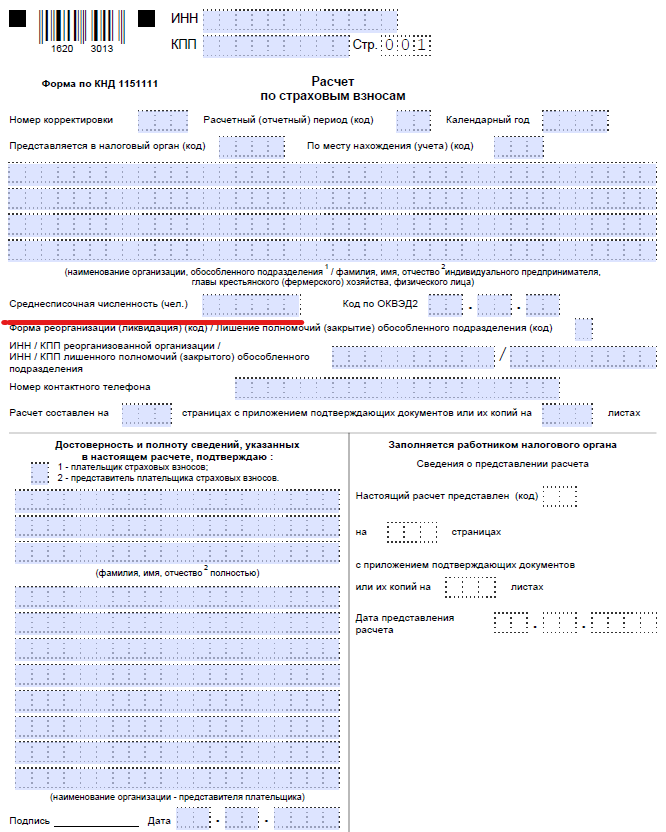

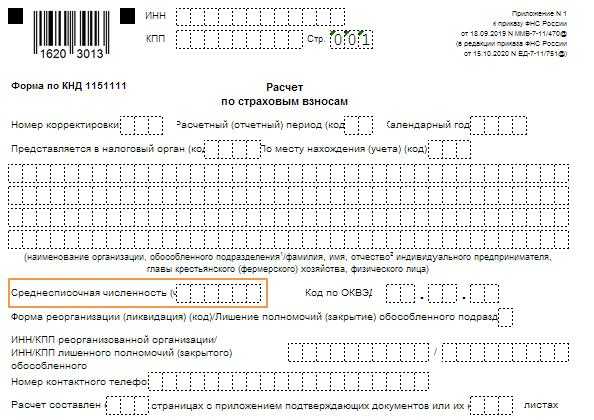

Титульный лист

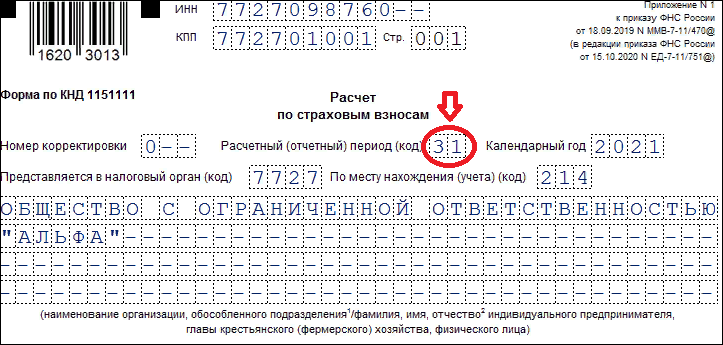

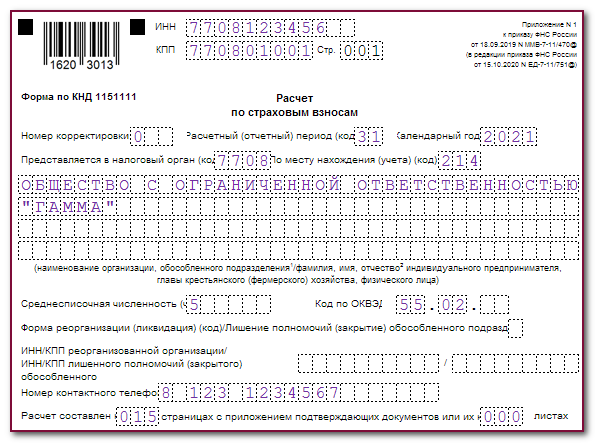

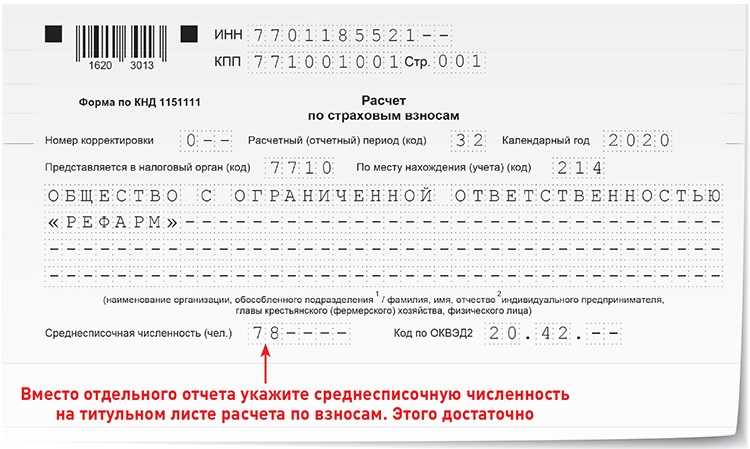

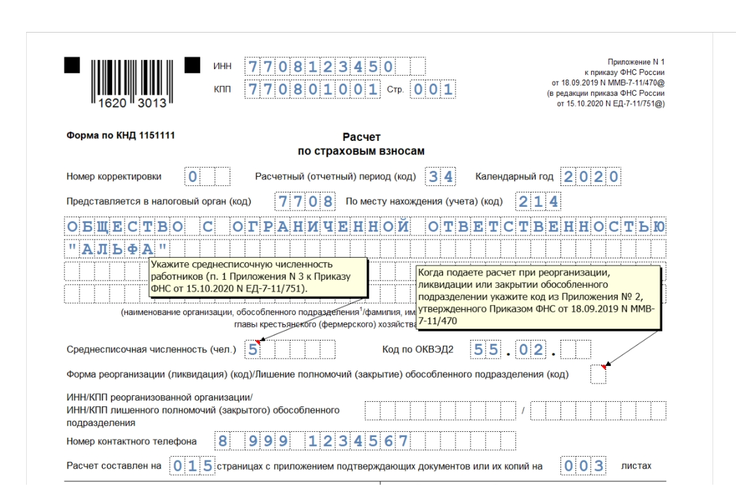

В шапке документа указываем ИНН и КПП страхователя в соответствии с ЕГРЮЛ (для ИП — в соответствии с ЕГРИП).

Для исходного отчёта «Номер корректировки» — «0—». При подаче первой уточнёнки — «1—», второй — «2—» и так далее.

«Код расчётного периода» смотрим в приложении 3 порядка заполнения расчёта по страховым взносам. Годовой отчёт (за 4 квартал) — «34».

«Код налогового органа» должен соответствовать ИФНС, к которой работодатель привязан по юридическому адресу или прописке. Реквизиты налоговой инспекции смотрим на официальном сайте ведомства.

«По месту нахождения (код)» зависит от расположения страхователя. Обычно отчёт сдают по месту расположения, поэтому юридические лица указывают «214», а ИП — «120».

Далее указываем наименование страхователя, среднесписочную численность работников в отчётном периоде и ОКВЭД основного вида деятельности. Следующие строки заполняют фирмы, находящиеся в стадии реорганизации.

В нижнем блоке заполним левую часть — фамилию, имя, отчество должностного лица или представителя. Дата должна соответствовать дню сдачи документа. Правую часть заполняют сотрудники налоговой службы.

Размер санкций

Штраф за просрочку отчета будет зависеть от срока задержки. Он считается из расчета 1 000 руб. за каждый полный и неполный месяц, прошедший после последнего дня сдачи, установленного законом.

Пример По закону последний день предоставления за 9 месяцев формы 6-НДФЛ – 31 октября. Организация отнесла отчет 5 декабря. То есть просрочка составит полный месяц – ноябрь и неполный месяц декабрь – 5 дней. Итого штраф за 2 месяца выпишут в размере 2 000 руб

Внимание. Если задержка составит 10 дней и больше, то, кроме штрафа, нарушитель может быть наказан блокировкой движения по расчетному счету (п

3.2 ст. 76 НК РФ).

За ошибку, сделанную в указанных сведениях, предусмотрены санкции в размере 500 руб. за каждый документ с такими данными (п. 1 ст. 126.1 НК РФ). Уменьшить штраф можно, если есть смягчающие обстоятельства (Письмо ФНС ГД -4-11/14515 от 09.08.2016). К ним относится следующее:

- Ошибка не занизила сумму НДФЛ.

- Неточность не отразилась негативно на бюджете.

- Права работников не были ущемлены.

Ответственное лицо налогового агента-организации может быть привлечено к административной ответственности и взысканию от 300 до 500 руб. (ст. 15.6 КоАП). На ИП административное наказание не распространяется.

Сдача отчетности не в том виде, какой установлен законом, тоже влечет наказание. Работодатели, выплатившие зарплату за отчетный период 10 и более физлицам, обязаны отчитываться электронным способом. В противном случае неминуема санкция в размере 200 руб. (ст. 119.1 НК РФ).

Предусмотренная форма 6-НДФЛ включает обязательное указание дат начисления и перечисления подоходного налога. Фискалы строго отслеживают своевременность внесения денег в бюджет. Задержка грозит пеней, а невнесение налога в государственную казну – штрафом в 20% от суммы неуплаты (ст. 123 НК РФ).

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Что случилось?

В связи с ростом заболеваемости COVID-19 по всей территории России президент России объявил нерабочие дни с 30.10.2021 по 07.11.2021 года включительно. В этот период прекращают работать все государственные учреждения и службы, кроме тех, которые обеспечивают нормальную жизнедеятельность и защиту граждан. Налоговая служба в их число не входит, и для большинства ее подразделений в этот период предусмотрены выходные. Но на первые числа ноября приходятся сроки сдачи нескольких отчетов. Как действовать бухгалтерам и руководителям организаций, чтобы избежать штрафов?

В регионах РФ, где ситуация с заболеваемостью особо сложная, региональные власти вправе самостоятельно увеличивать период нерабочих дней. Такое решение уже принято в Москве и Московской области. Там нерабочие дни начнутся с 28.10.2021.

ВАЖНО!

Обратите внимание, что в указе президента РФ о нерабочих днях в октябре-ноябре этого года не предусмотрено никаких исключений по категориям работников или организаций, в отношении которых режим нерабочих дней не действует, как это было весной. Он распространяется на всех

Как переносятся сроки сдачи отчетов в связи с нерабочими днями

На период с 30.10.2021 (с 28.10.2021 — для Москвы и Подмосковья) приходятся сроки сдачи:

- расчета по страховым взносам (РСВ) за 3 квартал 2021 года;

- 6-НДФЛ за девять месяцев 2021 года.

Оба отчета необходимо сдавать до последнего дня октября, который выпал на воскресенье (31.10.2021) и был перенесен на 1 ноября. Теперь первым рабочим днем стало 8 ноября. В соответствии с требованиями п. 7 , оба отчета теперь необходимо направить в ИФНС не позднее этой даты.

Это же правило действует и для уплаты налогов, срок которой приходится на эти дни. Например, если организация выплатила заработную плату либо отпускные 29.10.2021, то НДФЛ необходимо перечислить в бюджет 08.11.2021.

Если организация намерена работать в период нерабочих дней, то она вправе сдать отчетность и уплатить налоги как обычно. Но это не обязательно, так как налоговики начнут наказывать за опоздание штрафами и блокировкой счетов только начиная с 08.11.2021, так как срок сдачи отчетности и уплаты налогов в связи с нерабочими днями изменяют по нормам НК РФ для всех вместе: и для тех, кто работает в нерабочие дни, и для тех, кто отдыхает.

Дидух Юлия

2021-10-25 07:51:56

Для тех, кто планирует работать в период с 30 октября по 7 ноября и хочет сдать отчетность по обычным правилам, доступен только вариант ее отправки в электронном виде или на бумаге по почте. Так как отделения ИФНС работать не будут, сдать отчеты лично и получить штамп о принятии на своем экземпляре не получится.

Срок и способы сдачи 6-НДФЛ за 1 квартал 2021 года

По общему правилу срок сдачи 6-НДФЛ по итогам квартала — не позднее последнего дня месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 1 квартал 2021 года нужно сдать в ИНФС не позднее 30.04.2021.

Способы отправки 6-НДФЛ (абз. 6 п. 2 ст. 230 НК РФ):

- электронно по ТКС с применением УКЭП;

- на бумаге или электронно (на выбор) — при численности физлиц, получивших доходы в отчетном периоде, до 10 человек включительно (Письмо ФНС России от 09.12.2019 № БС-4-11/).

Сдать бумажный расчет можно лично посетив инспекцию, через представителя или направив по почте заказным письмом с описью вложения.

Штраф за допущенные ошибки

Необходимо внимательно заполнять отчетность, сверяясь с реальными документами

Штраф за несвоевременную постановку на учет автомобиля в 2018

Наказание предусматривается и в случаях, когда сдается неправильный отчет с ошибками и неточностями. Согласно п. 1 ст. 126.1 НК РФ, размер штрафа за недостоверные сведения в 6 НДФЛ составляет 500 рублей.

При этом не имеет значения, сколько ошибок обнаружено. Взыскание устанавливается не за каждое несоответствие, а за сам их факт. Если же объект налогообложения сам выявил неточности и решил уточнить расчет, ему не придется оплачивать штраф.

Пошаговая инструкция заполнения декларации 6-НДФЛ в 2020 году

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуется инструкция для чайников, как правильно заполнить 6-НДФЛ: разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Ниже представлена инструкция по заполнению формы 6-НДФЛ за 1-й квартал 2020 года.

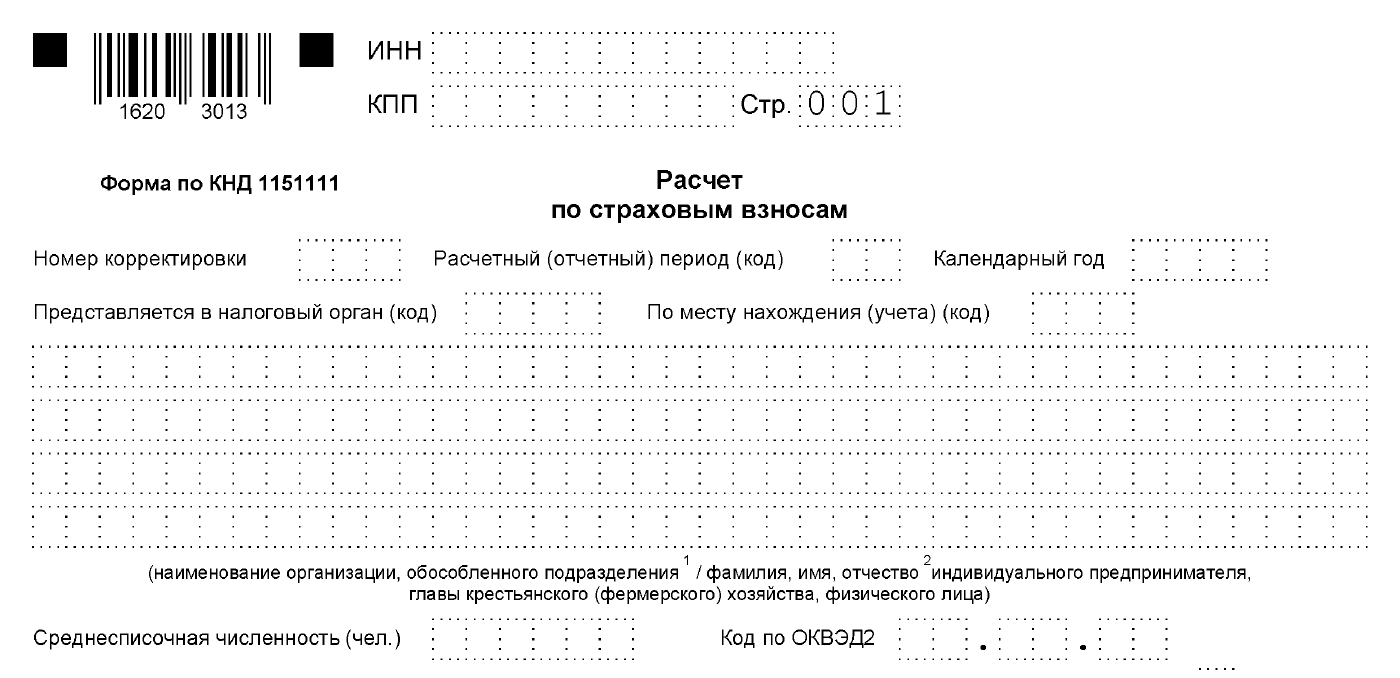

Шаг 1. ИНН и КПП

В соответствующих полях указываются данные ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала.

Шаг 2. Номер корректировки

Если 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Корректировка подразумевает изменения сведений, предоставленных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки. Например: 001, 002, 003 и так далее.

Шаг 3. Отчетность по кварталам (номер периода)

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих предоставление сведений на этапе реорганизации (ликвидации), указаны в прил. 1 приказа.

Шаг 4. Налоговый период

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры.

Шаг 5. Код налоговой службы (по месту учета)

В строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — непосредственно код инспекции (на примере указана Межрайонная инспекция ФНС №9 по Санкт-Петербургу).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают этот отчет в налоговую по месту жительства или осуществления деятельности

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов определен в прил. 2 к приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают 212.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

В поле «Налоговый агент» печатается краткое (если есть) или полное название фирмы.

Шаг 7. Код ОКТМО (муниципального образования) и номер телефона налогоплательщика

Как требует утвержденный приказом ФНС РФ порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (з/п и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Расхождения между отчетами

Теперь те, кто не был знаком, немного представляет себе два расчета. Пора перейти к сравнению показателей и возникающим расхождениям в двух документах.

Облагаемые базы для налога на доходы физических лиц и взносов разные для отдельных видов выплат. Есть такие начисления, которые в одну базу не попадают в принципе, т. к. даже не относятся к предмету обложения, а в другую, напротив, включаются.

Возьмем самые распространенные случаи:

- Материальная помощь бывшим работникам (например, вышедшим на пенсию). Некоторые организации поддерживают сотрудников, проработавших долгое время на предприятии, оказывают помощь ко дню рождения или на покупку лекарств. Поскольку бывший работник уже не является по отношению к организации застрахованным лицом, матпомощь в любом размере для него не подпадает по обложение взносами и вообще не включается в РСВ.В то же время эта сумма не облагается НДФЛ, если она меньше 4 000 рублей. Все что свыше входит в базу по налогу.

- Детские пособия. Ежемесячное или по беременности и родам – оба не попадают под обложение НДФЛ и взносами. При этом в 6-НДФЛ они вообще не указываются, а вот в форме РСВ отражаются в приложении 1 подразделы 1.1. и 1.2 в строках 030 и 040, даже в названиях строчек прямо упоминается статья 422 НК РФ.

- Подарки сотрудникам. Аналогично материальной помощи они облагаются НДФЛ сверх четырех тысяч рублей. При этом пунктом 4 статьи 420 НК подарки не признаются объектом обложения взносами в любой сумме (при условии, что был заключен письменный договор дарения). Правда, ФНС может оспорить некоторые подобные операции. К примеру, когда подарок делается в качестве поощрения за перевыполнение плана, в связи с достижением определенного трудового стажа и т.п., налоговая рассматривает такое одаривание как форму премирования и требует начисления и уплаты всех полагающихся взносов, поэтому лучше избегать «рабочих» формулировок в договоре дарения или придется быть готовыми отстаивать правоту в арбитраже.

- Дивиденды. Здесь возникает только НДФЛ, ведь дивиденды, так же как материальная помощь бывшим сотрудникам, не относится к доходам, облагаемым взносами в принципе. В РСВ она не указывается, а в 6-НДФЛ включается в базу и обособленно выделяется в первом разделе (строка 025).

- Аренда. Не признается объектом обложения согласно п. 4 статьи 420 НК как передача имущества во временное пользование, а значит, не нужно начислять взносы с этих выплат. Одновременно арендная плата облагается налогом на доходы физических лиц и отражается в 6-НДФЛ.

- Экономия на процентах. Предоставляя работнику льготный заем под низкий процент (менее 2/3 ставки рефинансирования) или беспроцентный, организация как налоговый агент обязана рассчитать материальную выгоду и удержать с нее НДФЛ. В то же время, т. к. договор займа не относится к рабочим отношениями, выполняемым работам или оказываемым услугам, взносами облагать и включать в отчет полученную выгоду не требуется.

- Компенсация за просрочку зарплаты. Рассчитывается организацией самостоятельно, причем должна начисляться в обязательном порядке, но при незначительных задержках в пару дней обычно ее не считают. Работник может потребовать расчета через суд, но учитывая его копеечный размер в этом нет смысла.

Несмотря на обычно смешные суммы, ФНС настаивает, что они должны облагаться взносами, поскольку не носят характер компенсации за исполнение работником его должностных обязанностей (как возмещение командировочных расходов, например). При этом прямо противоположную позицию занимают судебные органы. Выбор остается за налогоплательщиком – идти на поводу у ФНС или судиться в будущем.

А теперь внимание, изменения с 2020 года! Компенсации не облагались НДФЛ в соответствии с п. 3 статьи 217 НК в 2019 году, но с 01.01.2020 года вступили в силу изменения в НК и п.3 признан утратившим силу

Я не смогла найти ни одного подходящего пункта в статье, который бы говорил о том, что норма сохранилась, поэтому считаю, что в 2020 году компенсация за задержку заработной платы должна облагаться налогом.

Обратите внимание! Доходы участников при выходе из организации – выплата действительной части доли – облагаются НДФЛ, если не соблюдаются условия для освобождения от налога: доля приобретена после 1 января 2011 года и принадлежала участнику непрерывно более 5 лет. Взносы не нужно рассчитывать в любом случае

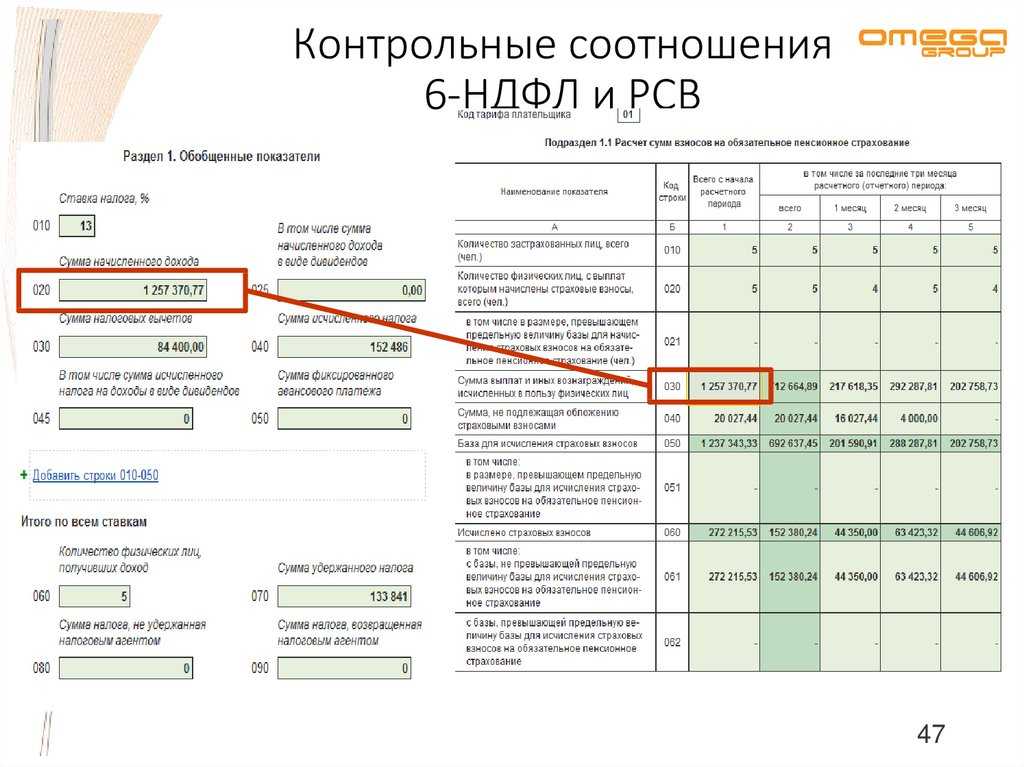

Все перечисленные выплаты могут стать причиной расхождения отчетов и нарушить контрольные соотношения, проверяемые ФНС. В частности, отмечается, соблюдено ли условие: разница между строкой 020 и строкой 025 расчета 6-НДФЛ равна или больше строке 030 подраздела 1.1 приложения 1 отчета РСВ. При этом даже если все верно, но выявилось то самое «больше», наверняка пришлют запрос.

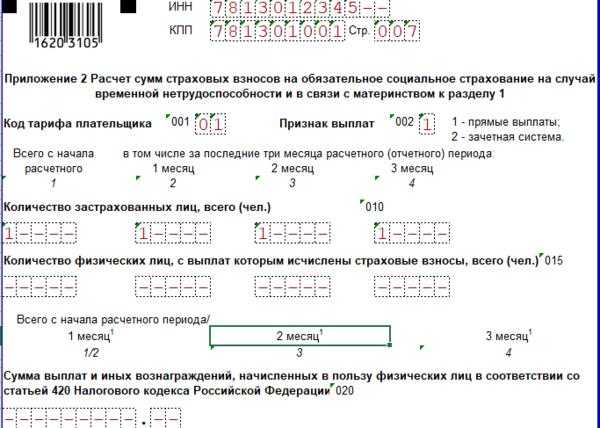

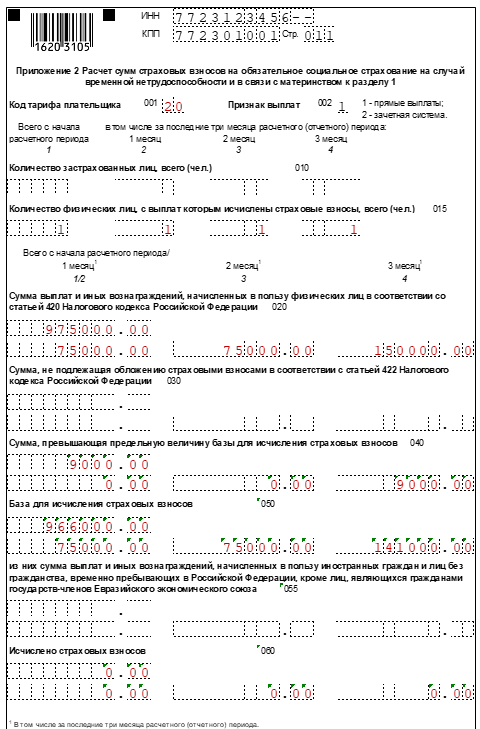

Заполнение РСВ

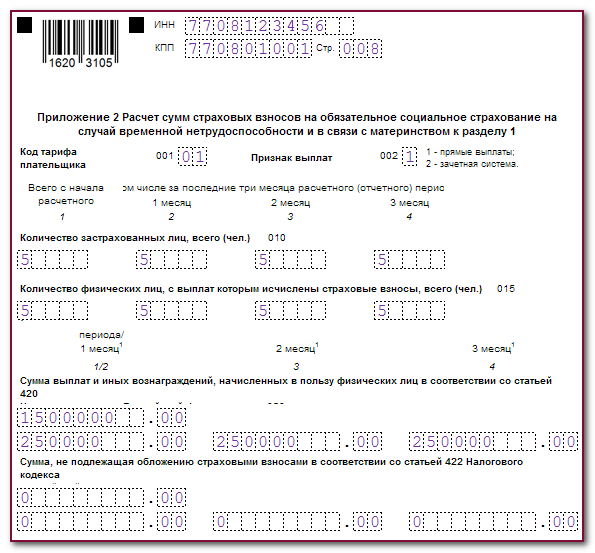

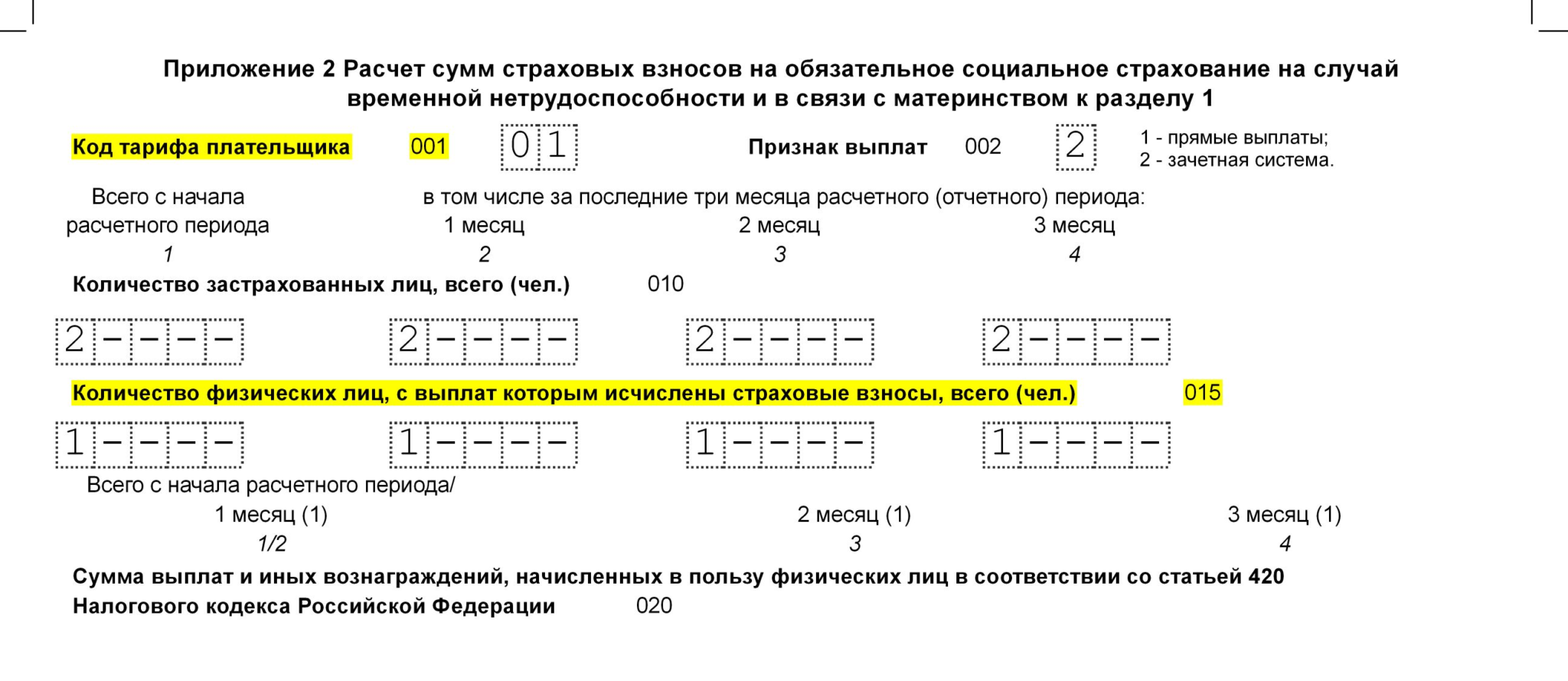

Расчет по страховым взносам выглядит гораздо объемнее за счет множества приложений к разделам, которых, по сути, всего три. Всеми заполняются титул, раздел 1 (сводные данные по начисленным взносам), приложение 1 к первому разделу (в части подразделов 1.1 – пенсионное страхование и 1.2 – медицинское страхование), приложение 2 (ФСС в части нетрудоспособности и пособий по материнству), раздел 3.

Важно! При подаче уточняющего (корректирующего) РСВ, где не затрагивается раздел 3, последний не включается в состав расчета. Программы проверки могут указывать на возможную ошибку, но ее в данном случае не будет

Остальные приложения включаются в отчетность при условии, что есть соответствующие показатели: дополнительные или льготные тарифы, больничные и т.д. Пройдемся по основным разделам.

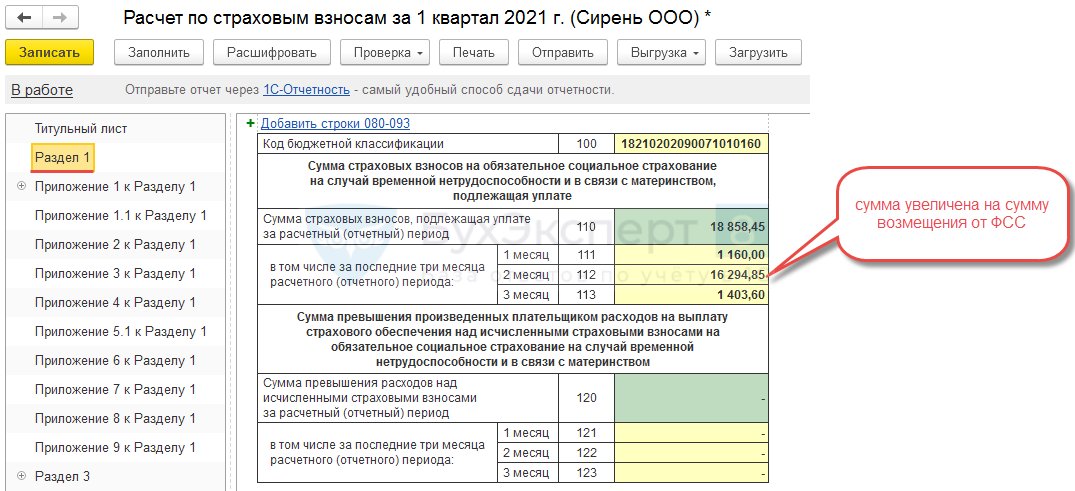

Раздел 1

Для каждого вида взносов предназначен отдельный блок сведений, содержащий следующую информацию:

- КБК.

- Сумма к уплате (т.е. начисленная!) накопительно с начала года (нарастающий итог).

- Суммы за последние три месяца периода (помесячно).

Часто встречающаяся ошибка – несовпадение данных в первом разделе и рассчитанных в третьем по отдельным сотрудникам (в совокупности по всем). Это результат округлений и особенностей работы программ учета. В пункте 1 статьи 431 НК РФ сказано, что расчет ведется нарастающим итогом с начала года.

Пример: при подсчете взносов на ОПС за май 2020 года берем базу за период январь-май включительно, умножаем на тариф, из получившего результата вычитаем взносы, рассчитанные за январь, февраль, март и апрель, получаем сумму за май.

При заполнении РСВ как автоматизировано, так и вручную иногда возникает ситуация, когда контрольные соотношения выполняться не будут. Например, вы рассчитали взносы, просто умножив начисления текущего месяца на тариф, не применяя накопительный метод, разница в одну копейку формально станет поводом в отказе в приемке отчета ().

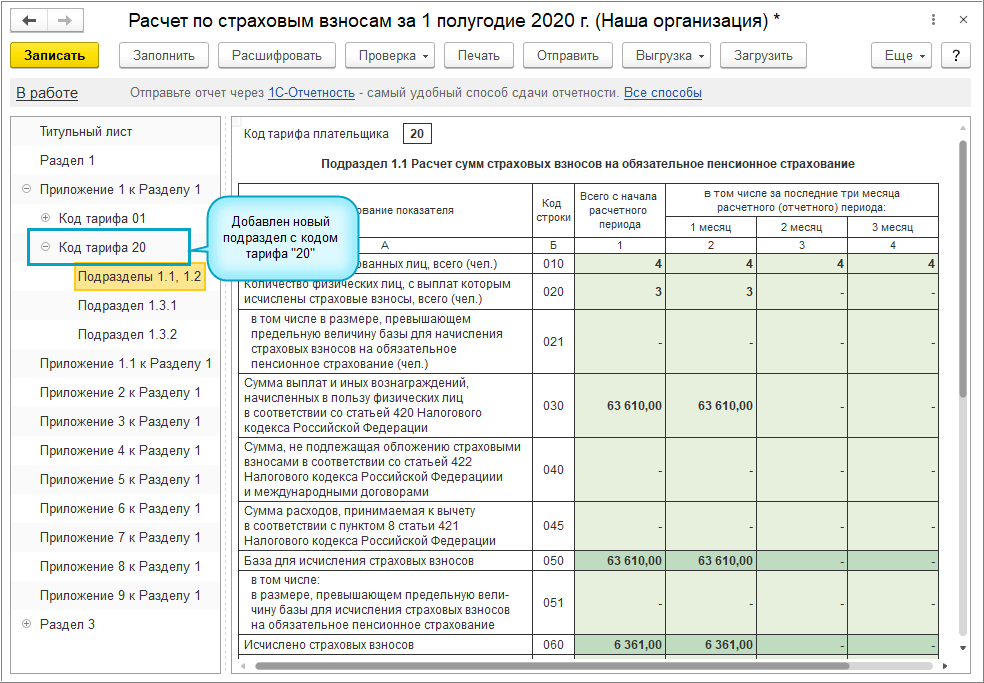

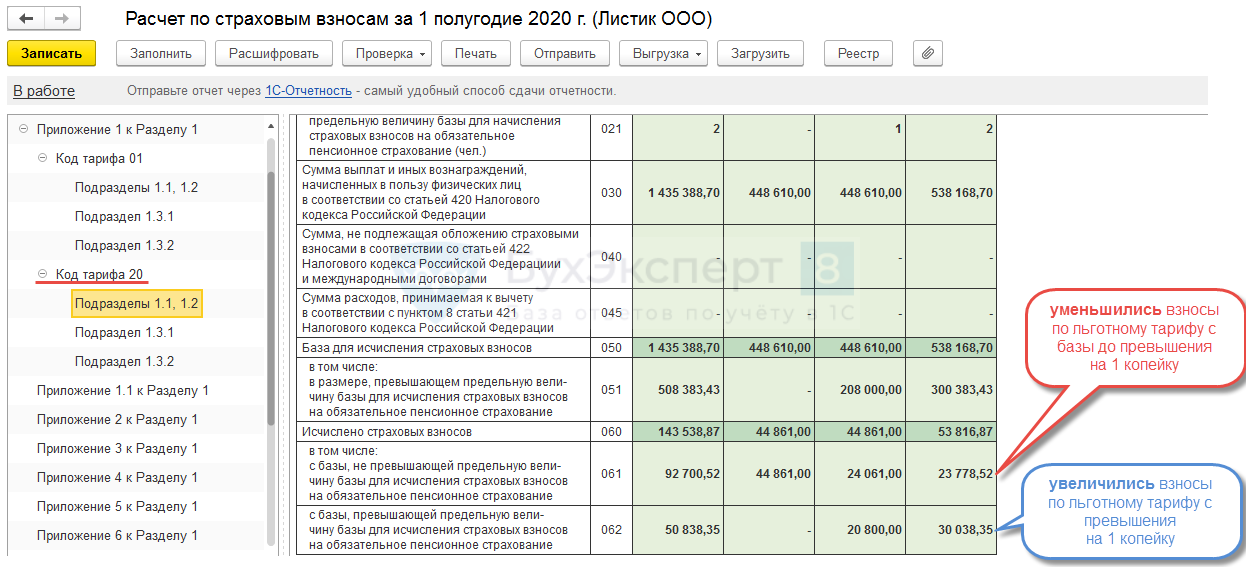

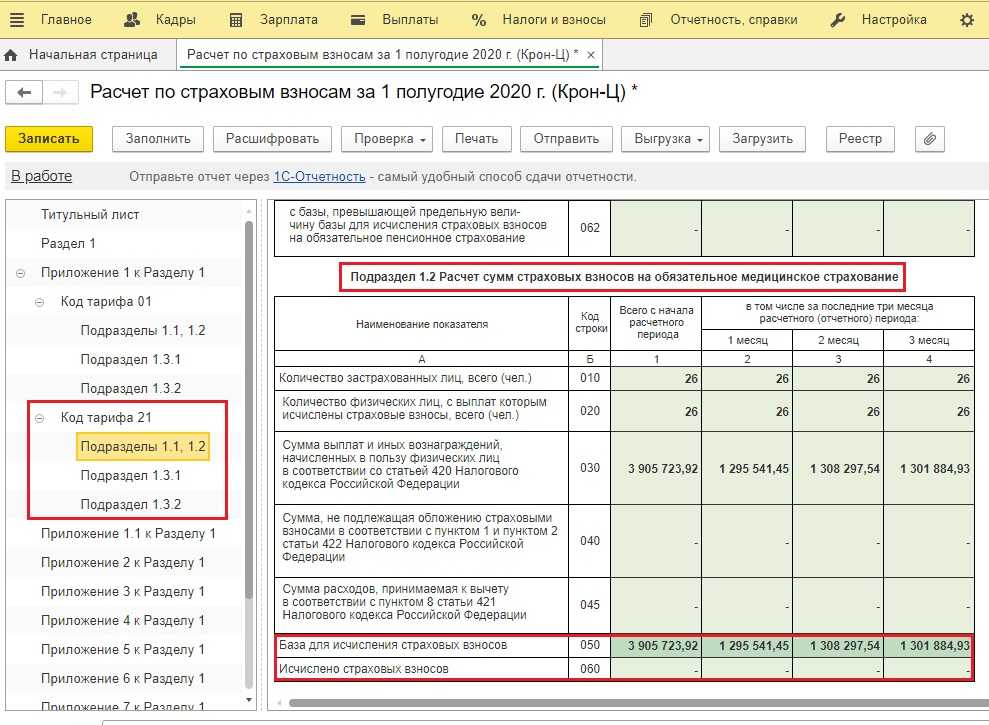

Подразделы 1.1 и 1.2

Расчет взносов на ОПС с начала года и за три последних месяца. Здесь указывается:

количество застрахованных лиц (обратите внимание, что берется не среднесписочное значение, а фактическое количество работников);

начисленные доходы;

доходы, не подлежащие обложению и вычеты (они мало кого касаются – это расходы по правам на результаты интеллектуальной деятельности, лицензии и т.п.);

облагаемая база.

Разбивка производится также в разрезе предельной величины годовой базы (и взносов) и превышения. Предельные величины в 2020 году согласно Постановлению №1407 от 06.11.2019 года:

- По ФСС – 912000.

- По ОПС – 1292000.

Кстати! Для отчислений в Фонд обязательного медицинского страхования пределов не установлено.

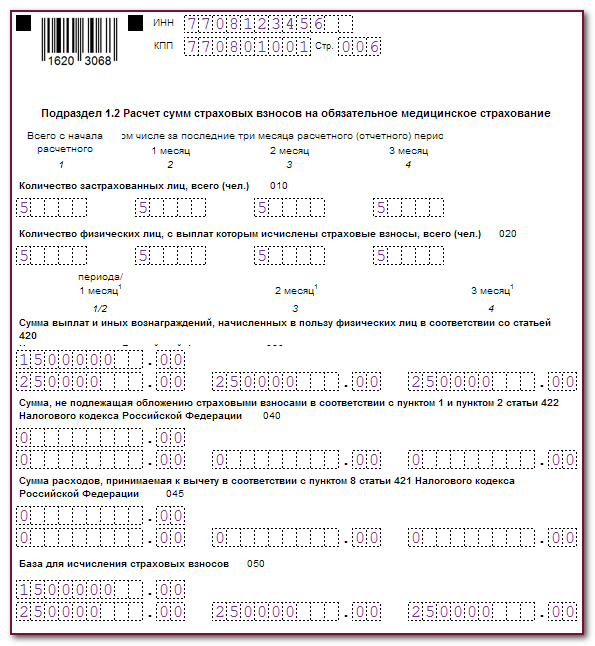

Подраздел 1.2 заполняется аналогично, но без разбивки по предельной базе и превышению.

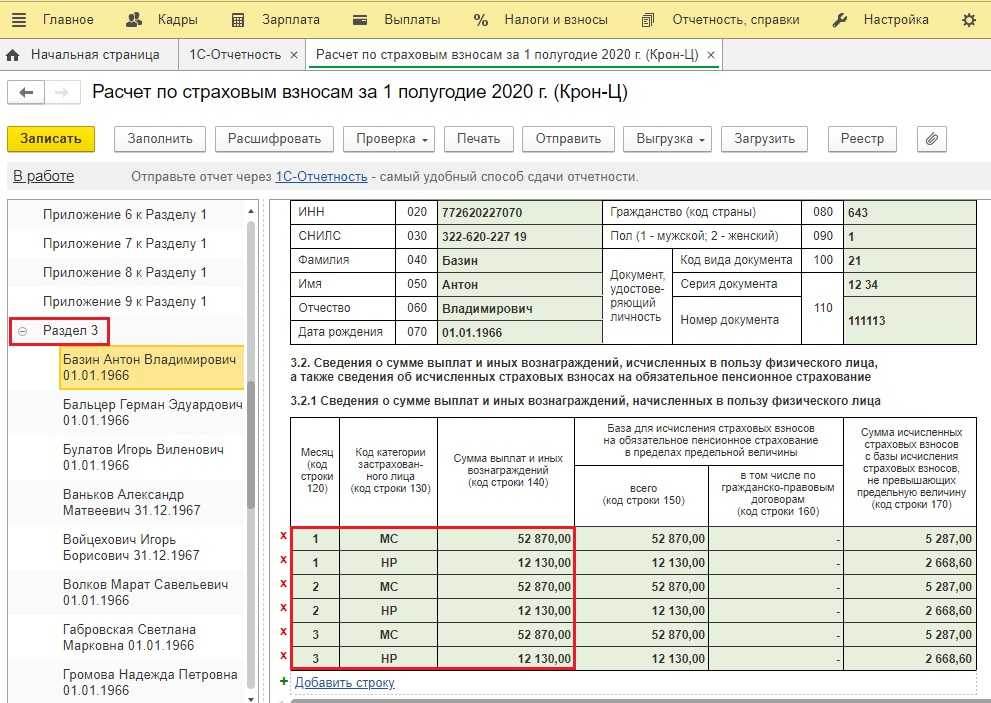

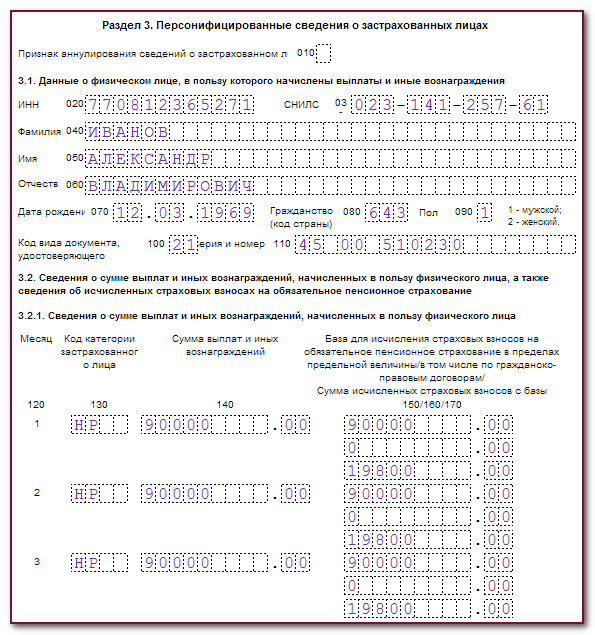

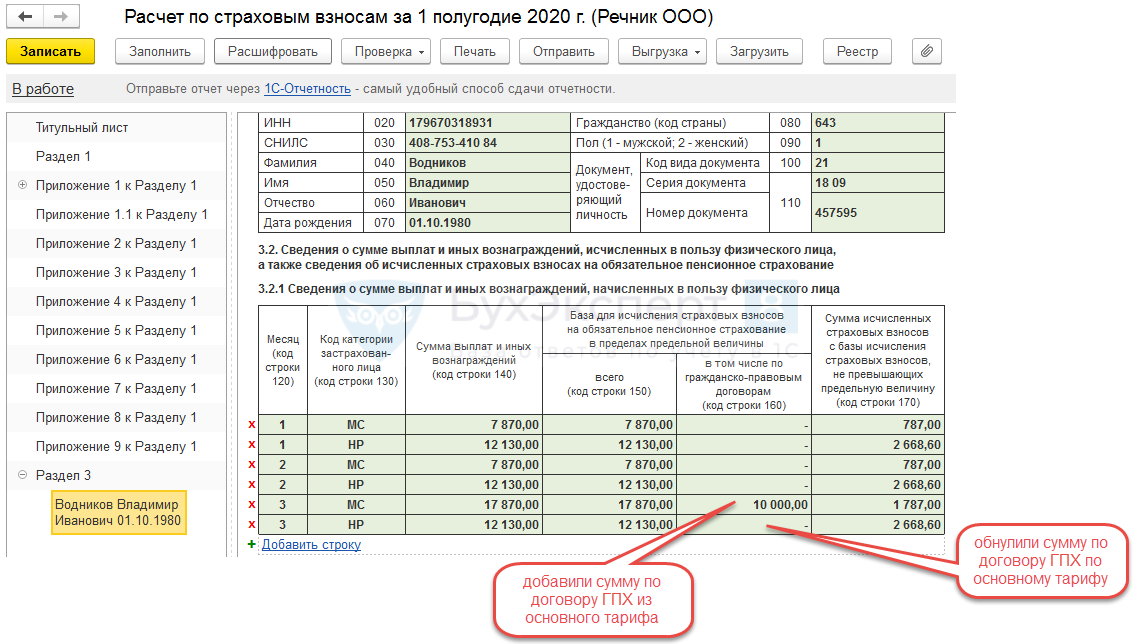

Раздел 3

Заполняется по данным сотрудников или работников по договору ГПХ. Потребуются личные данные физического лица:

- ИНН

- СНИЛС.

- Паспортные данные (номер, серия).

- ФИО.

- Дата рождения.

- Пол.

- Гражданство.

Очень часто, заключая договор подряда или оказания услуг, забывают получить информацию для заполнения расчета. Если возникли сомнения или не хватает данных, проверьте их с помощью сайта ФНС и личного кабинета.

Узнать ИНН можно по этой ссылке, а отправить запрос на проверку ИНН, ФИО, СНИЛС работающих лиц в электронной форме из личного кабинета юрлица или ИП (см. скрин).

Далее в разделе 3 ведется подсчет облагаемой взносами базы и самих платежей за последние три месяца. В строке «код категории застрахованного лица» чаще всего будет стоять НР – это обычные работники (в т. ч. по ГПХ-договорам) или ВЖНР – иностранные рабочие (без особенностей). Остальные коды указаны в приложении 7 к инструкции по заполнению формы.

Как уменьшить штраф

Штраф за просроченную отчетность можно уменьшить минимум в 2 раза. Есть судебные решения о снижении штрафа в 4 раза (с 880 тыс. руб. до 220 тыс. руб.) и даже в 160 раз (со 161 тыс. руб. до 1 тыс. руб.).

Чтобы добиться снижения штрафа, выполните три шага.

Шаг 1. Получите акт

Опоздание с отчетностью проверяющие зафиксируют в акте об обнаружении правонарушения (или акте проверки). Акт вы получите по почте на бумаге или электронно по ТКС. Чтобы не платить штраф по полной, вам нужно подать письменные возражения на этот акт, или, по-другому, — ходатайство об уменьшении штрафа.

Шаг 2. Составьте ходатайство

Ходатайство должно убедить инспекторов (а если их не получится, то суд), что вы — честный налогоплательщик, а нарушение — случайность. На официальном языке это называется «обстоятельства, смягчающие ответственность». Они-то и послужат основанием для снижения штрафа.

Используйте уже проверенные на практике смягчающие обстоятельства:

- Нарушение совершено впервые

- Признание вины

- Отсутствие умысла на нарушение

- Незначительный период просрочки

- Несоразмерность наказания Например, опоздали вы на 1 день, а штраф получили как за целый месяц просрочки.

- Отсутствие ущерба бюджету Хоть отчетность сдали позже срока, налог по ней полностью уплатили, по крайней мере, на момент подачи ходатайства. Как подтверждение, приложите копии платежек, справку о состоянии расчетов с бюджетом.

- Социальная направленность деятельности Вы работаете в ЖКХ, здравоохранении, образовании, сельском хозяйстве или являетесь градообразующим предприятием, некоммерческой организацией. В подтверждение приложите лицензию, выписку из ЕГРЮЛ/ЕГРИП с «социальными» кодами ОКВЭД.

- Тяжелое финансовое положение Сюда относится отсутствие хозяйственной деятельности, сезонный характер, банкротство, ликвидация, реорганизация. Отсутствие денег подтвердите банковскими выписками, наличие работников — штатным расписанием, табелем учета рабочего времени, наличие кредиторской задолженности — справкой-расшифровкой.

- Личные обстоятельства для ИП Это болезнь, инвалидность, маленькие дети, пенсионный возраст, наличие кредитов.

- Болезнь главбуха, руководителя, подтвержденная больничным листом

Составьте ходатайство в произвольной форме и перечислите все подходящие смягчающие обстоятельства.

Скачать Образец ходатайства о снижении штрафа.

Шаг 3. Подайте ходатайство в ИФНС, ПФР или ФСС

Срок подачи ходатайства с даты получения акта:

В налоговую —

- 30 дней — по акту налоговой проверки (п. 6 ст. 100 НК РФ)

- 1 месяц — по акту о налоговом правонарушении (п. 5 ст. 101.4 НК РФ)

1 месяц

- В ПФР — 15 рабочих дней

- В ФСС — 15 рабочих дней

Способы подачи ходатайства:

- В бумажном виде лично или по доверенности. Если подает сам ИП или директор организации, доверенность не нужна. Если подает другой сотрудник, на него нужна доверенность: от ИП нотариальная, от ООО простая.

- В бумажном виде по почте. Ходатайство и подтверждающие документы отправляйте ценным письмом с описью вложения. Копии подтверждающих документов должны быть заверены подписью и печатью ИП (при наличии печати) или ООО.

- В электронном виде по ТКС. Это самый удобный и быстрый способ. Однако в ФСС отправить возражения по ТКС не получится.

Если налоговая или фонд не учтет ходатайство при вынесении решения о привлечении к ответственности, вы можете подать жалобу в вышестоящий орган и в суд. В жалобе укажите те же смягчающие обстоятельства, что и в ходатайстве.

Сроки сдачи РСВ за 2021 год

Расчёт по страховым взносам — ежеквартальный отчёт. Его сдают до 30 числа месяца, следующего за отчётным периодом. Если срок выпадает на выходной или праздник, он сдвигается на ближайший рабочий день.

Сроки сдачи отчётности РСВ за 2021 год:

| Период | Срок | Комментарий |

|---|---|---|

| За 4 квартал (2020 год) | 01.02.2021 | 30.01.2021 – выходной, поэтому срок сдвинулся на ближайший рабочий день |

| За 1 квартал | 30.04.2021 | – |

| За 2 квартал (полугодие) | 30.07.2021 | |

| За 3 квартал (9 месяцев) | 08.11.2021 | С 30.10.2021 по 07.11.2021 действовали нерабочие дни |

| За 4 квартал (2021 год) | 31.01.2022 | 30.01.2022 – выходной, поэтому срок сдвинулся на ближайший рабочий день |

Отчёт предоставляют в ФНС лично, через представителя с доверенностью, Почтой России или по телекоммуникационным каналам связи. Если трудоустроено 10 и более человек, документ разрешено сдавать только в электронном виде. В остальных случаях ИП и ООО выбирают формат сдачи по собственному усмотрению.

Советуем отправлять документ с запасом в несколько дней, чтобы застраховаться от сбоев и избежать штрафов.

Нулевой РСВ

Нулевой отчёт сдают организации и предприниматели, которые с начала года приостановили деятельность, уволили или отправили в неоплачиваемый отпуск сотрудников. «Нулёвку» за первый квартал дополняют уведомление в свободной форме о приостановке деятельности. Тогда в следующие кварталы ФНС не будет ждать документ и не применит санкции за несдачу.

Если в течение года работодатель выплачивал вознаграждения по трудовому или гражданско-правовому соглашению, нулевого отчёта быть не может. РСВ заполняют накопленным итогом с начала года. Если в 4 квартале не было выплат, это указывают в документе и вносят сведения об исчисленных взносах с начала года.

Нулёвка состоит из:

- титульного листа;

- раздела 1 без приложений;

- раздела 3.

В строке 001 первого раздела ставят «2», чтобы проинформировать проверяющий орган об отсутствии выплат в отчётном периоде.

Нулевой РСВ сдают в стандартные сроки, описанные выше. За непредоставление документа выпишут штраф, даже если ранее в ИФНС направляли уведомление о приостановке деятельности.

Ответственность по РСВ

Если нарушить срок сдачи РСВ за год, последует налоговая и административная ответственность.

За каждый полный или неполный месяц просрочки штрафуют на 5% от суммы исчисленных страховых взносов. При этом величина санкции не может быть меньше 1 000 рублей и больше 30% от взносов.

Если срок нарушен на 20 и более дней, Федеральная налоговая служба может заблокировать расчётные счета организации или индивидуального предпринимателя (подпункт 1 пункта 3). Ограничения по операциям снимают в течение рабочего дня после сдачи единого расчёта по страховым взносам.

Пример. ООО «Ресурс-М» за 4 квартал 2021 года исчислил страховые взносы на 89 000 рублей. Фирма сдала отчёт с опозданием — 16.02.2022. За неполный месяц просрочки компанию оштрафовали на 5% от исчисленных взносов: 89 000 х 5% = 4 450 рублей.

Дополнительная ответственность предусмотрена для должностных лиц, которые отвечают за подготовку РСВ. Их штрафуют на 300-500 рублей. Эта санкция не распространяется на предпринимателей во избежание двойной ответственности.