- НК РФ четко не указывает, кто должен перечислять НДС в бюджет при реализации имущества по решению не суда, а инспекции или фондов

- Какая очередность платежей при банкротстве? примеры, ответы на вопросы

- Уплата обязательных платежей в процедурах банкротства

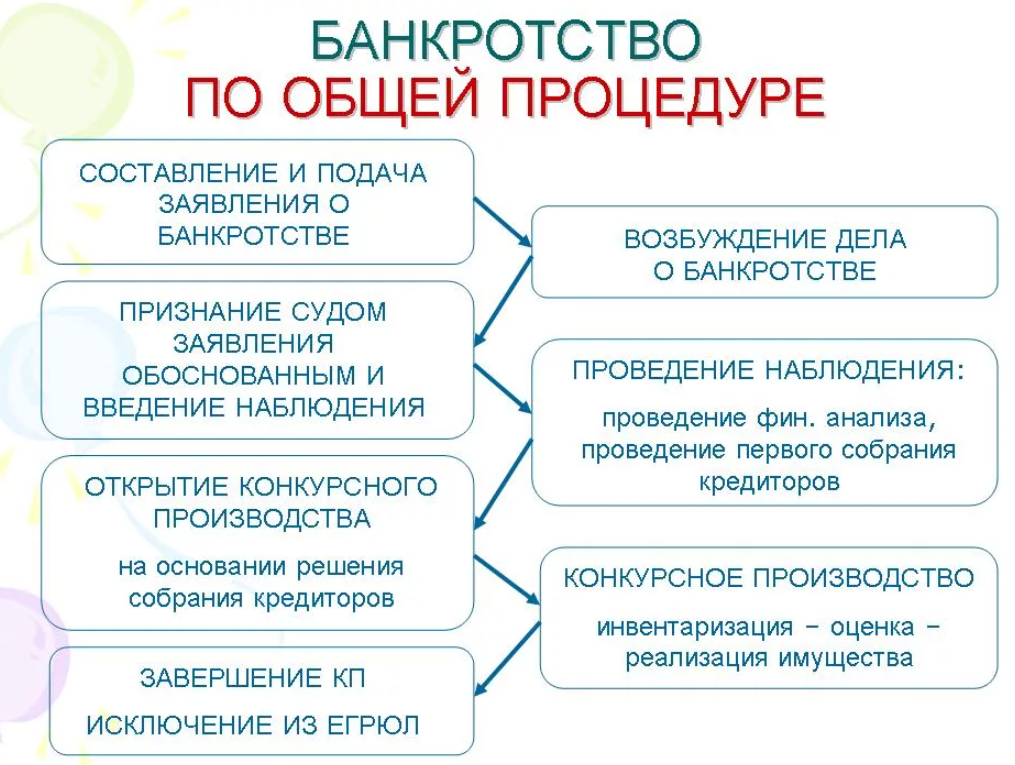

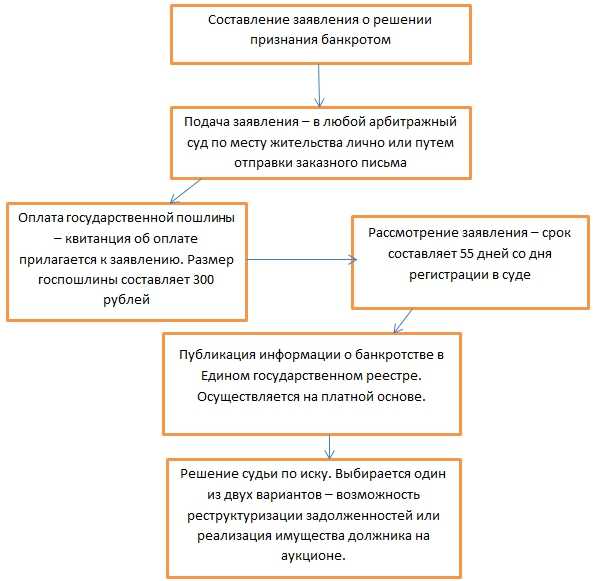

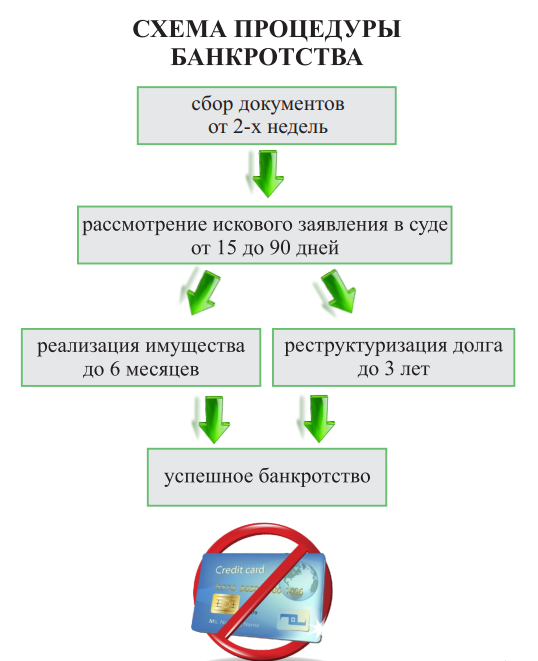

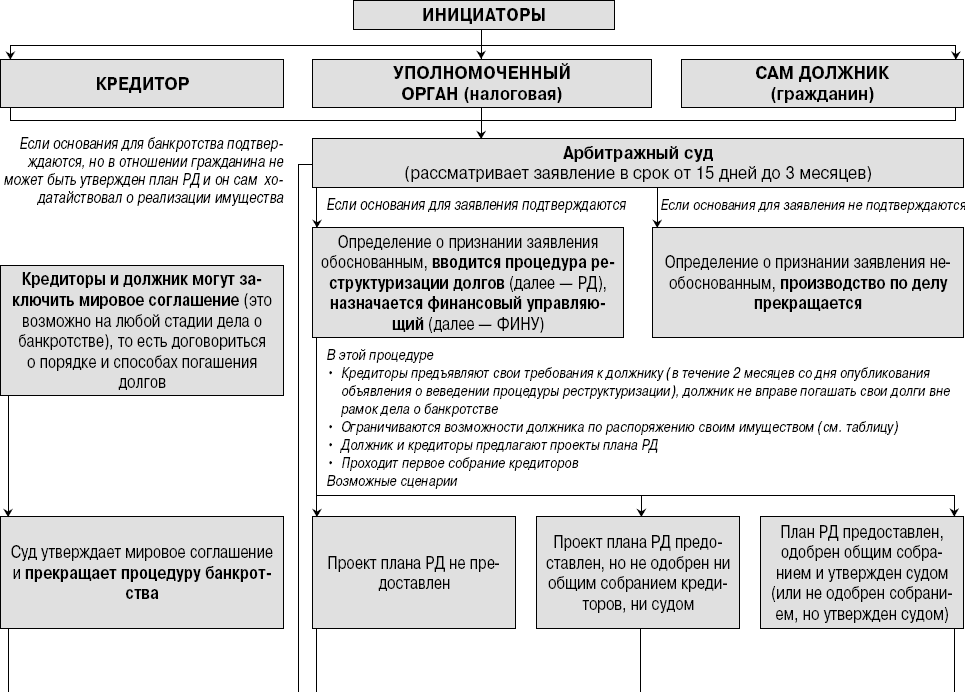

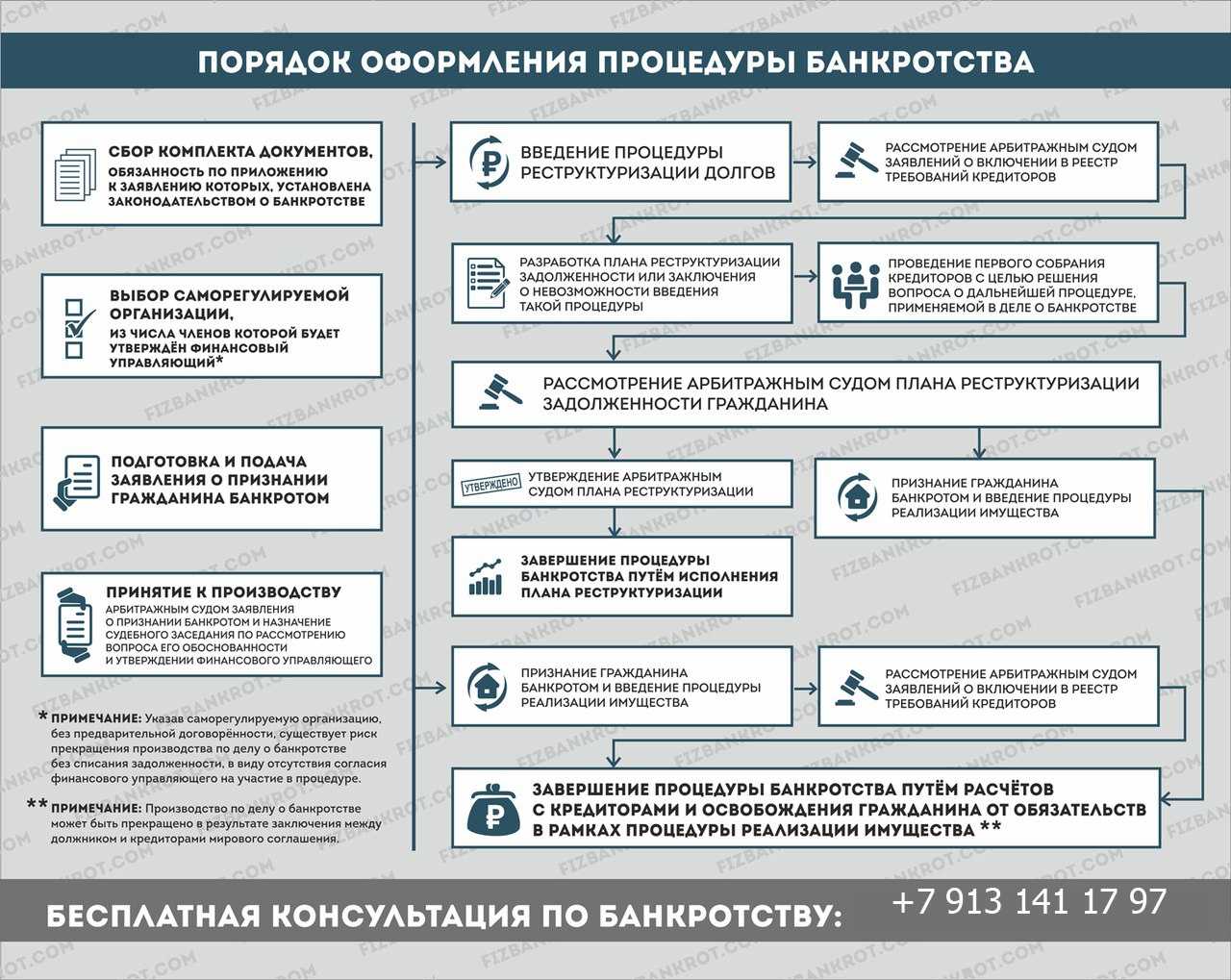

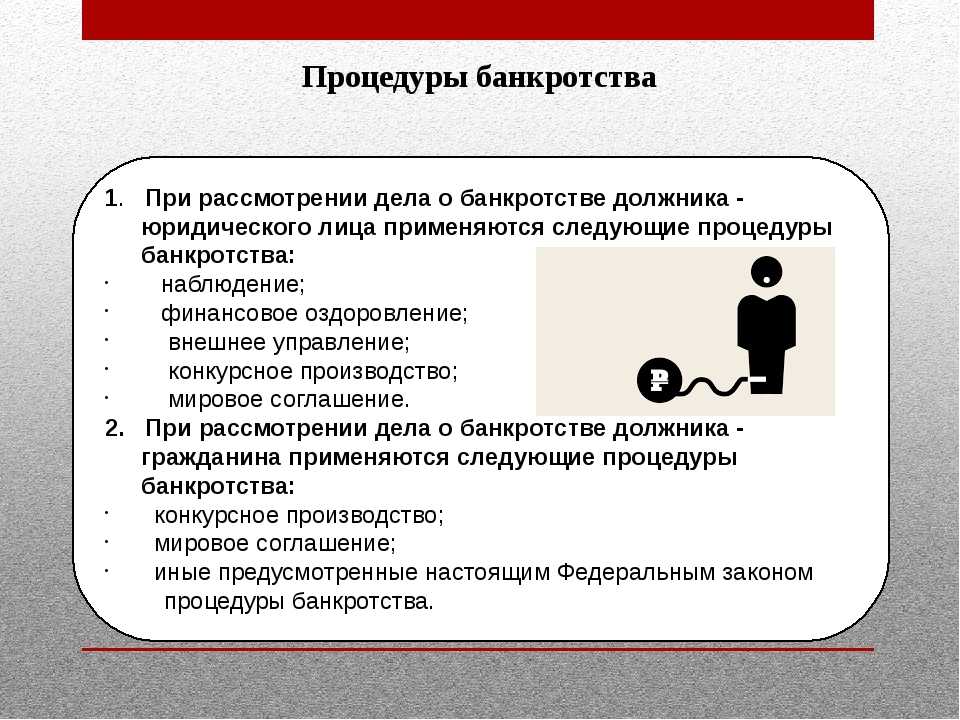

- Порядок проведение процедуры банкротства

- Налогообложение при банкротстве организации

- Налоговые обязательства возникшие в конкурсном производстве

- Налогообложение при банкротстве

- Способы списания налоговой задолженности

- Литература

- Налог на прибыль

- Налогообложение при банкротстве организации

- Способы уменьшения объема налоговых требований при конкурсном производстве

НК РФ четко не указывает, кто должен перечислять НДС в бюджет при реализации имущества по решению не суда, а инспекции или фондов

С 2009 г. в НК РФ прямо прописано, что реализация имущества по решению суда облагается НДС (п. 4 ст. 161 НК РФ). При этом налоговая база определяется исходя из цены реализуемого имущества с учетом положений ст. 105.3 НК РФ. В этом случае налоговыми агентами признаются органы, уполномоченные осуществлять его реализацию, то есть Федеральное агентство по управлению государственным имуществом.

Однако вынести решение о принудительном взыскании долга за счет имущества компании может не только суд, но и иные органы, например налоговые органы (см. врезку ниже) или фонды, контролирующие уплату страховых взносов (п. 1 ст. 47 НК РФ и ч. 2 ст. 20 Федерального закона от 24.07.2009 N 212-ФЗ). А вот исчисление НДС в этой ситуации в Налоговом кодексе прямо не прописано.

Примечание. По мнению судов, инспекция не обязана уведомлять налогоплательщика о решении взыскать недоимку за счет имущества

Некоторые налогоплательщики пытались в судебном порядке признать взыскание налоговой недоимки за счет имущества незаконным, поскольку они не были уведомлены о начале такой процедуры.

Однако Пленум ВАС РФ отметил, что инспекция не обязана направлять налогоплательщику копию решения о взыскании налога за счет имущества. Судебный пристав после получения документов от налогового органа возбуждает исполнительное производство и в обязательном порядке уведомляет об этом должника (Постановление от 22.06.2006 N 25). Аналогичный вывод содержится в Постановлении ФАС Восточно-Сибирского округа от 03.03.2009 N А69-3664/08-Ф02-536/09.

Минфин России считает, что в этом случае НДС должен уплачивать собственник имущества (Письмо от 18.06.2009 N 03-07-11/163). Но при этом ведомство не ссылается ни на какие нормы. Конституционный Суд РФ поддерживает чиновников. Он указывает, что отсутствие статуса налогового агента у организаций, реализующих имущество в рамках исполнительного производства по исполнительным документам несудебных органов, не означает, что НДС с реализации не уплачивает собственник имущества (Определение от 01.10.2009 N 1345-О-О). Аналогичные выводы содержатся в Постановлениях ФАС Северо-Западного округа от 30.08.2011 N А56-50275/2010 и от 21.01.2011 N А56-19108/2008.

Конечно, можно попытаться оспорить этот вывод. Ведь до 2009 г., когда в НК РФ не было прописано, как нужно платить НДС при реализации имущества в рамках исполнительного производства, некоторые суды вставали на сторону налогоплательщика. Так, некоторые суды приходили к выводу, что раз имущество реализовывалось в порядке исполнительного производства и общество не являлось стороной по сделке, то здесь отсутствует реализация товара в смысле, придаваемом данному понятию НК РФ (Постановления ФАС Центрального от 21.05.2007 N А36-1664/2006 (оставлено в силе Определением ВАС РФ от 02.11.2007 N 11152/07) и Северо-Кавказского от 06.06.2006 N Ф08-2397/2006-994А округов).

Другие суды указывали, что поскольку имущество общества реализовалось специализированной организацией в порядке исполнительного производства и налоговый орган не доказал получение обществом стоимости от реализации имущества с учетом НДС, то у последнего отсутствует обязанность по уплате в бюджет данного налога. Такие выводы содержатся в Постановлениях ФАС Уральского от 20.10.2008 N Ф09-7752/08-С2, Северо-Западного от 18.02.2008 N А56-39963/2006 и Западно-Сибирского от 03.09.2007 N Ф04-6017/2007(37695-А45-42) (оставлено в силе Определением ВАС РФ от 20.12.2007 N 17030/07) округов).

Однако в силу наличия решения Конституционного Суда РФ в пользу налоговиков вероятность отстоять свою позицию у налогоплательщика не так велика.

Кроме того, как подчеркнул Сергей Рюмин, в некоторых случаях, вынося решения о незаконности взыскания НДС со стоимости принудительного реализованного имущества с собственника, суды принимали во внимание следующее важное обстоятельство. Специализированная организация, реализовавшая имущество в порядке исполнительного производства, хотя и не имела статуса налогового агента, тем не менее фактически исполнила обязанности налогового агента, удержав и перечислив в бюджет НДС с выручки. Естественно, что в этом случае требовать уплаты НДС с собственника неправомерно (Постановление ФАС Северо-Западного округа от 30.08.2011 N А56-50275/2010)

Естественно, что в этом случае требовать уплаты НДС с собственника неправомерно (Постановление ФАС Северо-Западного округа от 30.08.2011 N А56-50275/2010).

Какая очередность платежей при банкротстве? примеры, ответы на вопросы

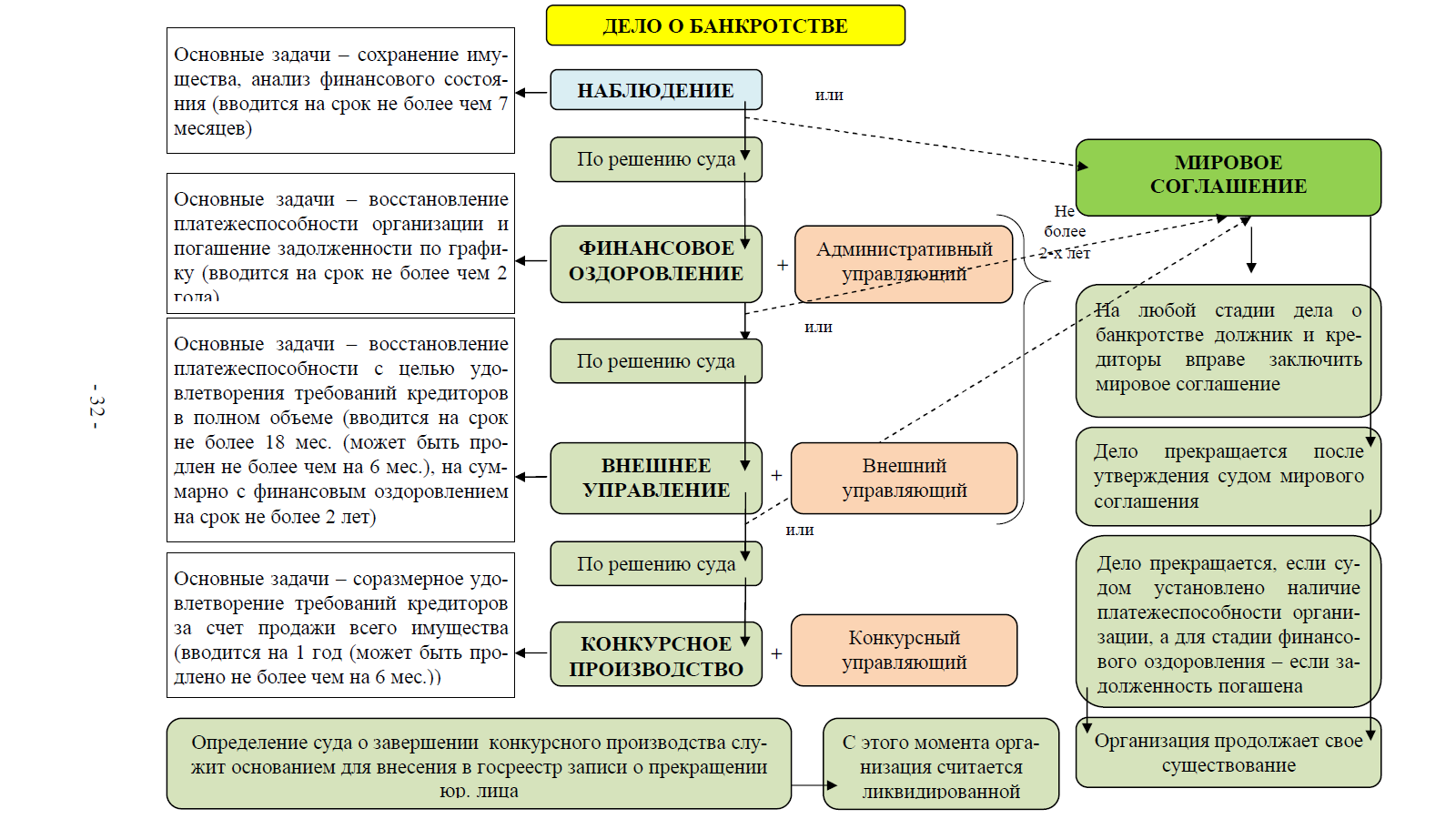

Наряду с существованием в законодательстве о налогах и сборах Российской Федерации процедуры принудительного исполнения обязанностей налогоплательщиков по уплате налогов в бюджет, установленной статьями 45, 46 Налогового кодекса Российской Федерации, Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» урегулированы отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов. Нормы Закона о банкротстве, регулирующие порядок взыскания недоимок по налогам и сборам с организаций, в отношении которых открыто конкурсное производство, являются специальными по отношению к общим нормам Налогового Кодекса.

Уплата обязательных платежей в процедурах банкротства

- текущие счета за товары, доставленные до того, как предприятие было признано финансово несостоятельным;

- оплата работ или услуг, ранее выполненных в соответствии с контрактами, по условиям которых перечисление денег должно было состояться уже после принятия решения в судебном порядке о признании организации банкротом;

- арендная плата, производимая постоплатным способом;

- судебные расходы, оплата юридических консультаций, оформления документов для юридических нужд;

- штрафные санкции, образовавшиеся в процессе реализации имущества банкрота в конкурсном производстве.

Главными среди текущих выплат в конкурсном производстве, которые необходимо осуществлять в первую очередь, являются заработные платы и другие выплаты сотрудникам, производимые в момент их увольнения с предприятия-банкрота. Они должны быть произведены в надлежащие сроки и полностью.

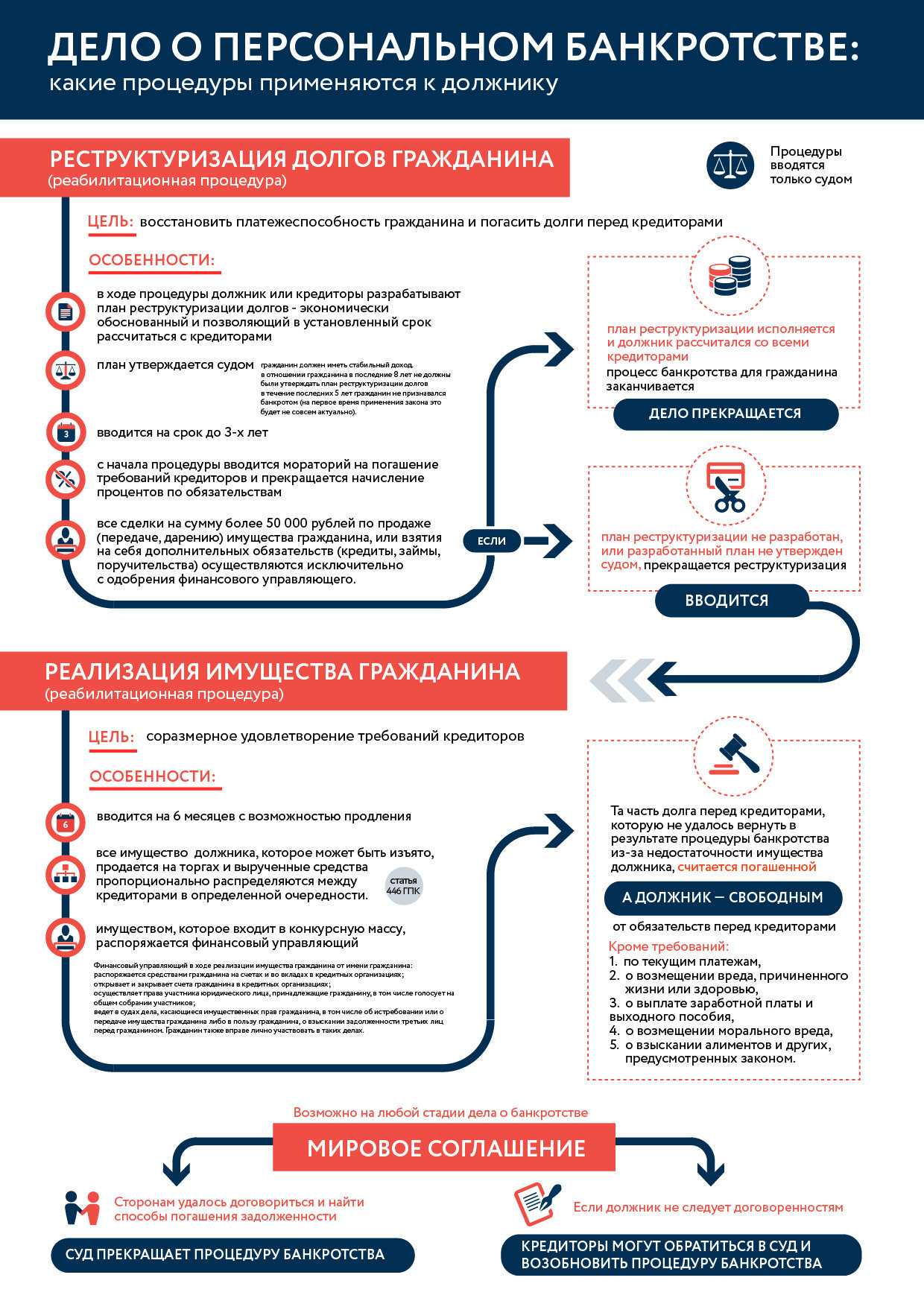

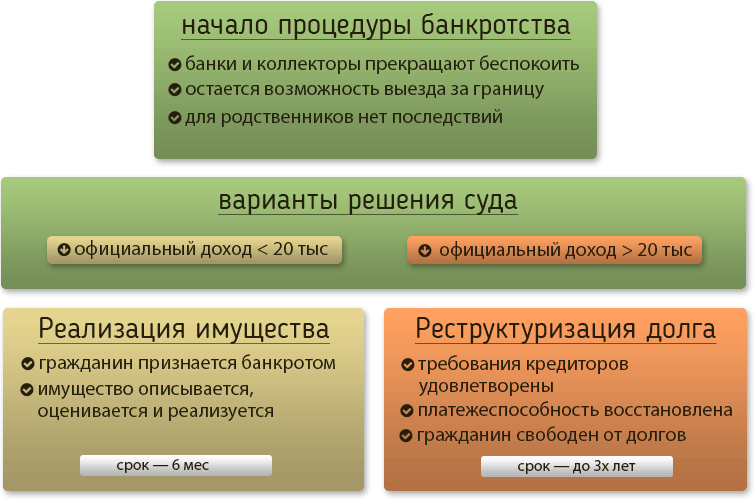

Порядок проведение процедуры банкротства

При осуществлении процедуры банкротства на предприятии возникает масса вопросов:

- Уплата каких обязательных платежей предстоит?

- Как будет проходить уплата налога при реализации недвижимости через торги?

- Какие налоги придется платить в обязательном порядке?

- Какое может быть принудительное взыскание по налогам и сборам?

- Разрешено ли возмещение НДС?

- юридического лица.

- Какие еще налоги может взыскать налоговый орган?

Точный порядок действий и условия проведение конкурсного производства компании, которая не может осуществлять уплату текущих платежей и погашать имеющиеся долги, установлены Законом № 127-ФЗ.

В ст.111 Федерального Закона № 127-ФЗ сказано, что согласно плану внешнего управления, конкурсный управляющий в первую очередь проводит инвентаризацию и оценку имущества компании-должника. Затем наступает очередь продажи имущества через электронные торги или аукционы.

В части 1 ст.89 Закона «Об исполнительном производстве» № 229-ФЗ прописано, что проводить реализацию имущества с помощью торгов может организация или уполномоченное лицо, которые имеют право на данный вид деятельности согласно действующему законодательству РФ.

Передача своих активов и имущества специализированной организации, которая будет проводить его продажу на торгах, не означает его отчуждение. Переход права собственности от одного владельца к другому не происходит. Поэтому весь бухгалтерский и налоговый учет имущества, которое изъяли и до момента его продажи, должна проводить компания-должник. Поэтому налоги при банкротстве юридического лица также будет платить потенциальный банкрот.

Налогообложение при банкротстве организации

Вопрос ЗАО на УСН (ДОХОДЫ) признано банкротом и введено конкурсное производство.

Во втором квартале 2022 г превысило лимит доходов из-за продажи земельных участков и долей в УК, выручка пошла в погашение задолженности по реестру кредиторов.

Вопрос: является ли доходом полученная выручка и расходом погашение кредиторской задолженности при банкротстве?

Какое налогообложение в ходе банкротства? Ответ В соответствии с п. 1 ст.

346.15 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со ст. 249 Кодекса. Согласно п. 1 ст.

39 НК РФ реализацией товаров, работ или услуг организацией признается передача на возмездной основе права собственности на товары, результаты выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу. Если в результате передачи указанного имущества покупателю будет допущено превышение предельного размера доходов от реализации, предусмотренного п. 4 ст. 346.13 НК РФ, организация обязана перейти с УСНО на общий режим налогообложения с начала того квартала, в котором допущено данное превышение (Письмо Минфина России от 14.10.2013 N 03-11-06/2/42626).

Таким образом, данная продажа учитывается при подсчете выручки, и в случае превышения установленного лимита Ваша организация должна перейти на общую систему налогообложения.

- (155 kB)

- (55 kB)

- Добрый день!

У меня несколько вопросов: 1) ООО — нерезидент РФ имеет на территории РФ имущество и сдает его в аренду.

Какие налоги должно уплачивать данное ООО в такой….

- ООО по договору долевого участия в строительстве приобрело помещение в строящемся доме.

Финансовые обязательства перед застройщиком выполнило в полном объеме, о чем имеется Акт об исполнении финансовых обязательств от….

- : ИП хочет перейти с УСН на патентную систему налогообложения по деятельности «сдача в аренду нежилых помещений».

— когда он может перейти на патент? — при сдаче нескольких объектов в….

- ИП зарегистрирован в МО, веден бизнес в г.Москве (УСН доходы 6%).

У него доходы от аренды (в собственности нежилое пом-ие) и торговли (палатка на рынке 15 кв.м — платит….

Просмотров: 233 Назад Вперед

Налоговые обязательства возникшие в конкурсном производстве

- Вторыми по порядку выплачиваются зарплаты и иные регламентированные законодательством для данных обстоятельств текущие выплаты сотрудникам, находящимся в штате организации до момента объявления ее банкротом.

- Третьими по очереди обязательными текущими платежами в конкурсном производстве являются выплаты людям, к помощи которых обратился конкурсный управляющий по делу о банкротстве для реализации своих функций по данному процессу.

- Далее следуют коммунальные и прочие расходы, сопутствующие осуществляемой предприятием-банкротом деятельности.

- В последнюю очередь исполняются все прочие текущие требования.

Текущие выплаты с одинаковой приоритетностью исполняются в календарном порядке по мере появления требований по ним.И именно данная процедура вызывает больше всего споров и затруднений и у арбитражных управляющих и их бухгалтеров, и у банков, и у судей арбитражных судов, рассматривающих споры по данному вопросу. Порядок уплаты налогов в конкурсном производстве В процессе банкротства между арбитражными управляющими и налоговыми органами возникают споры относительно очередности и порядка уплаты налогов: включаются ли они в конкурсную массу и платятся в соответствии с установленной очередностью или относятся к текущим платежам, и налоговые органы имеют право на их бесспорное списание? Ранее (в редакции Закона о банкротстве, действовавшей до 31 декабря 2008 года) обязательные платежи, возникшие после открытия конкурсного производства, подлежали удовлетворению после удовлетворения требований кредиторов, включенных в реестр требований кредиторов.

23.03.2013 в арбитражный суд ликвидируемым должником было подано заявление о признании его банкротом. 26.04.2013 арбитражный суд принял решение о признании должника банкротом. На дату введения процедуры банкротства в данной организации велась выездная налоговая проверка за 2010-2012 годы. По результатам проверки, закончившейся 31.07.2013, были доначислены налоги: НДС и прибыль, начислены пени и штрафы. Также начислены пени и штрафы по НДФЛ.

Задолженность по налогам, пеням и штрафам будет считаться текущей либо она должна быть включена в реестр требований кредиторов, как возникшая до подачи заявления в арбитражный суд?

В целях применения законодательства о банкротстве налоги, штрафы, пени признаются обязательными платежами, которые относятся к текущим платежам при условии, если возникли после даты принятия заявления о признании должника банкротом (ст. 2, п. 1 ст. 5 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)», далее — Закон о банкротстве).

В силу п. 1 ст. 38, п. 1 ст. 44 НК РФ возникновение обязанности по уплате налога определяется наличием объекта налогообложения и налоговой базы. Поэтому датой возникновения обязанности по уплате налога признается дата окончания налогового периода, а не дата фактического исчисления налога. Вынесение налоговым органом после принятия заявления о признании должника банкротом решения о доначислении налогов и начислении пеней по налогам, налоговый период и срок уплаты которых наступили до даты принятия заявления, не является основанием для квалификации требований об уплате доначисленных обязательных платежей в качестве текущих (п. 8 постановления Пленума ВАС РФ от 22.06.2006 N 25).Что касается требования об уплате штрафа, то в силу п.

Налогообложение при банкротстве

Это означает, что возникновение обязанности по уплате налога определяется наличием объекта налогообложения и налоговой базы, а не наступлением последней даты срока, в течение которого соответствующий налог должен быть начислен. Федеральный закон от 30.12.2008 № 296-ФЗ изменил в Законе о банкротстве понятие текущих платежей и правовой режим обязательств, возникших до возбуждения дела о банкротстве, сроки исполнения которых должны были наступить после введения наблюдения. Исходя из положений абзаца 5 пункта 1 статьи 4, пункта 1 статьи 5 и пункта 3 статьи 63 Закона о банкротстве в редакции Закона № 296-ФЗ, текущими являются только денежные обязательства и обязательные платежи, возникшие после возбуждения дела о банкротстве.

Способы списания налоговой задолженности

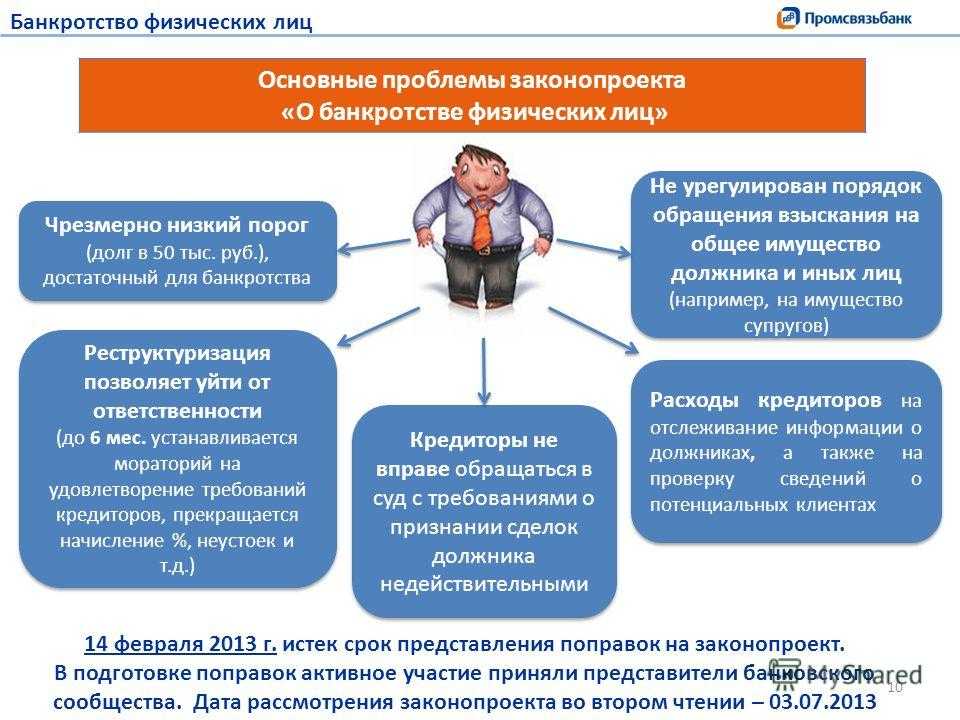

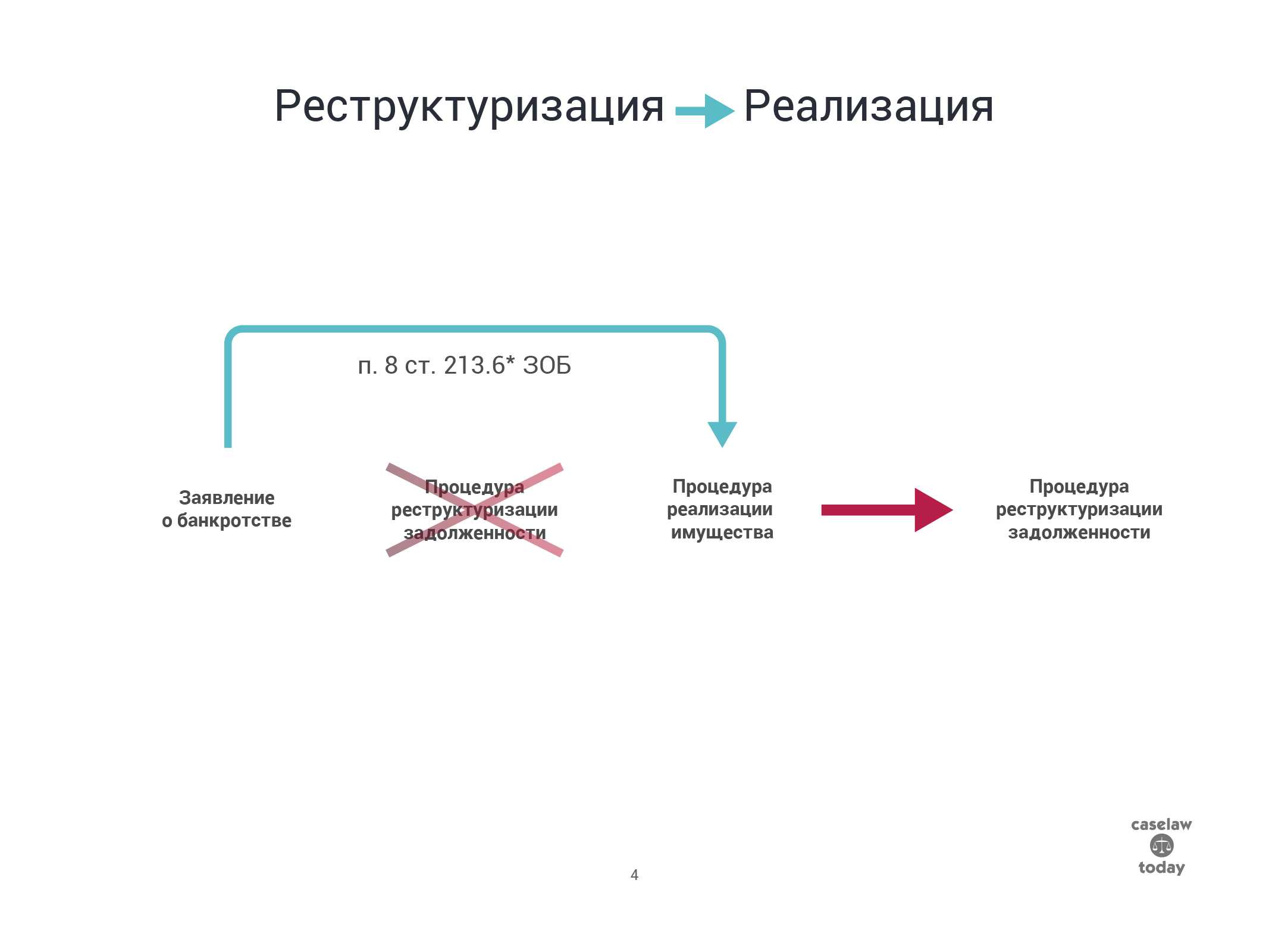

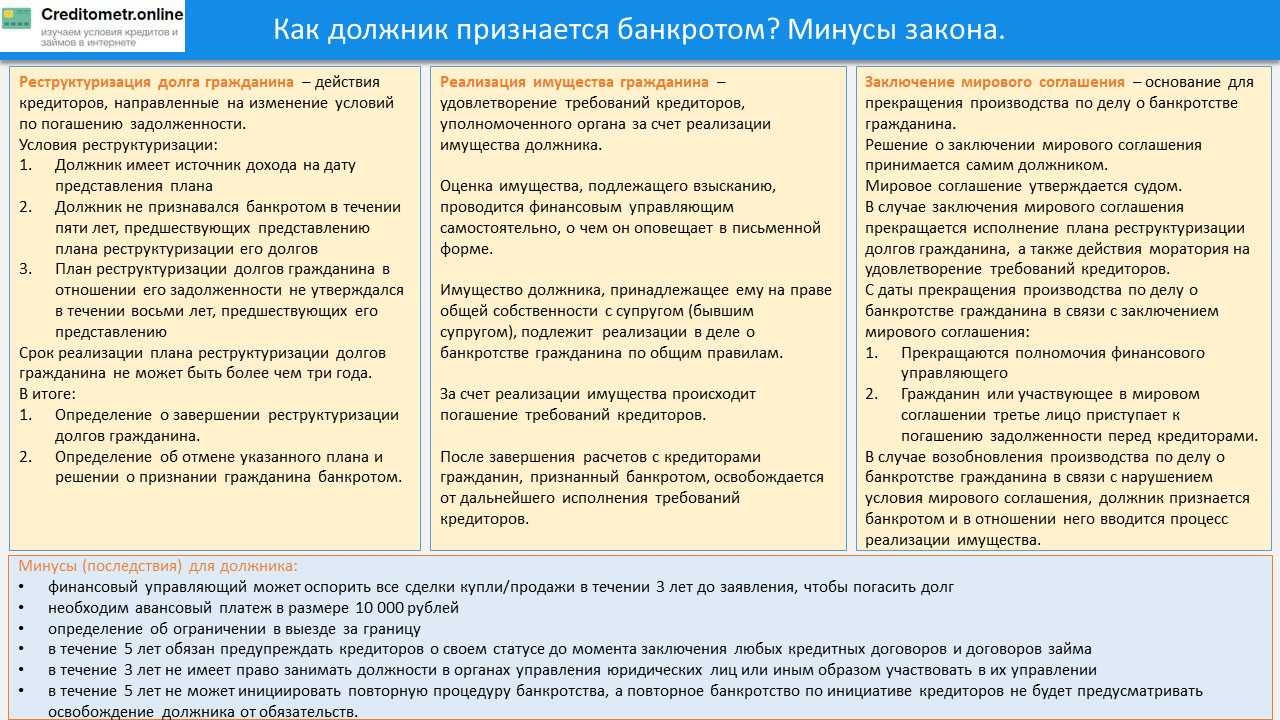

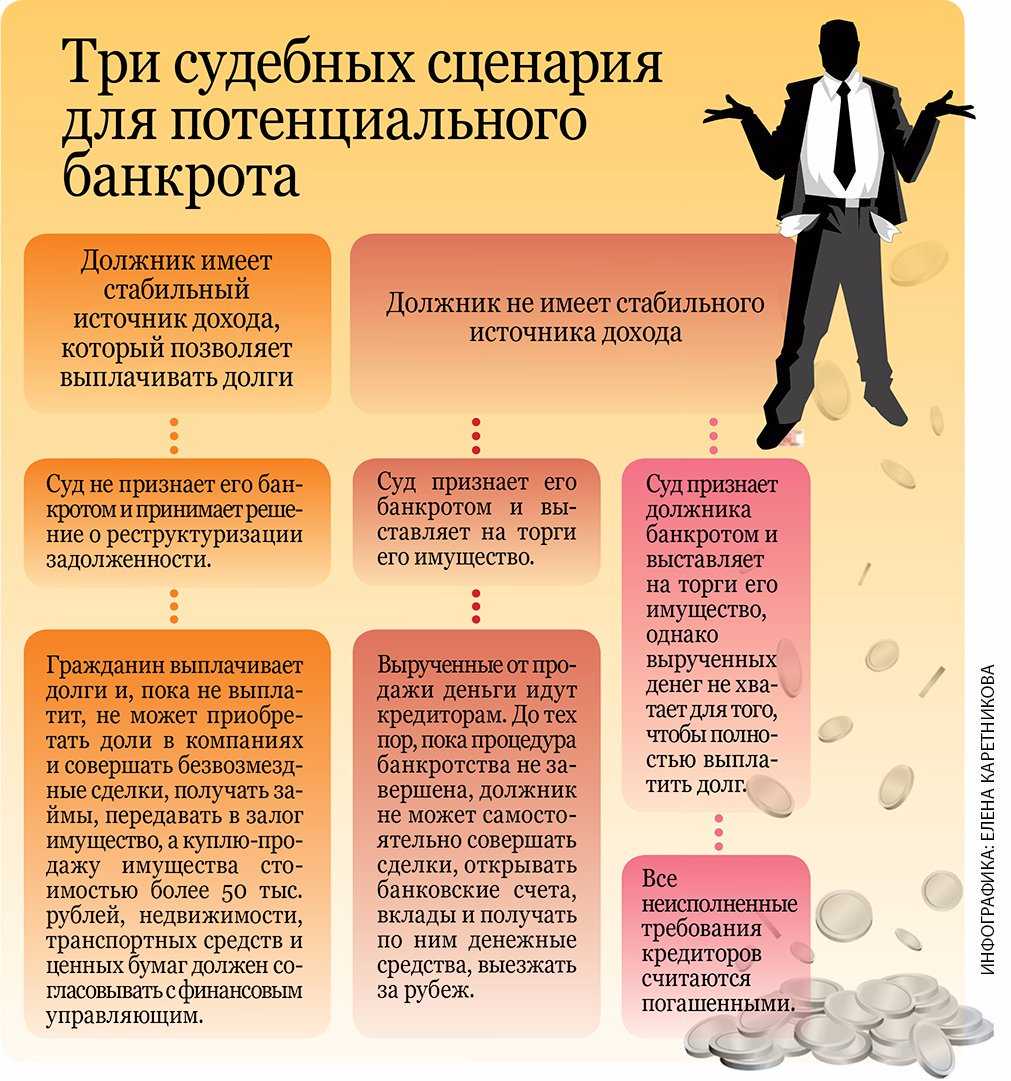

В каких случаях по действующему законодательству должники могут рассчитывать на списание? Существует два основных способа освобождения физического лица (т.е. обычного гражданина) от налоговой задолженности — это признание долга безнадежным и банкротство.

Первый вариант предусматривает, что налог можно списать при условии истечения срока исковой давности или же если налоговой инспекцией в установленные сроки не было выставлено требование об уплате. Также такие долги списываются на основании специальных законов. Второй вариант применим в ситуации, когда гражданин не может исполнять свои финансовые обязательства, в результате чего он в установленном порядке признается банкротом.

Литература

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. М.: ИНФРА-М, 1997.

- Экономическая энциклопедия / Науч.-ред. совет изд-ва «Экономика»; Ин-т экон. РАН; Гл. ред. Л.И. Абалкин. М.: ОАО «Издательство «Экономика», 1999.

- Комментарий к Гражданскому кодексу Российской Федерации, части первой (постатейный) / Руководитель авторского коллектива и ответственный редактор — доктор юридических наук, профессор О.Н. Садиков. М.: Юридическая фирма «КОНТРАКТ»; ИНФРА-М, 1997. XXII.

- Пантюшов О.В. Взыскание налога, штрафа при банкротстве организации // Право и экономика. 2006. N 3.

М.В.Чернова

К. э. н.,

старший преподаватель

кафедры бухгалтерского учета и аудита

экономического факультета

Ярославского государственного

университета им. П.Г.Демидова

23.03.2013 в арбитражный суд ликвидируемым должником было подано заявление о признании его банкротом. 26.04.2013 арбитражный суд принял решение о признании должника банкротом. На дату введения процедуры банкротства в данной организации велась выездная налоговая проверка за 2010-2012 годы. По результатам проверки, закончившейся 31.07.2013, были доначислены налоги: НДС и прибыль, начислены пени и штрафы. Также начислены пени и штрафы по НДФЛ.

Задолженность по налогам, пеням и штрафам будет считаться текущей либо она должна быть включена в реестр требований кредиторов, как возникшая до подачи заявления в арбитражный суд?

В целях применения законодательства о банкротстве налоги, штрафы, пени признаются обязательными платежами, которые относятся к текущим платежам при условии, если возникли после даты принятия заявления о признании должника банкротом (ст. 2, п. 1 ст. 5 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)», далее — Закон о банкротстве).

В силу п. 1 ст. 38, п. 1 ст. 44 НК РФ возникновение обязанности по уплате налога определяется наличием объекта налогообложения и налоговой базы. Поэтому датой возникновения обязанности по уплате налога признается дата окончания налогового периода, а не дата фактического исчисления налога. Вынесение налоговым органом после принятия заявления о признании должника банкротом решения о доначислении налогов и начислении пеней по налогам, налоговый период и срок уплаты которых наступили до даты принятия заявления, не является основанием для квалификации требований об уплате доначисленных обязательных платежей в качестве текущих (п. 8 постановления Пленума ВАС РФ от 22.06.2006 N 25). Что касается требования об уплате штрафа, то в силу п. 3 ст. 137 Закона о банкротстве требования о взыскании штрафов за налоговые правонарушения учитываются отдельно в реестре требований кредиторов в составе требований кредиторов третьей очереди и удовлетворяются после погашения этих требований в отношении основной суммы задолженности и причитающихся процентов. Закон о банкротстве не делит указанные требования на текущие требования и требования, подлежащие включению в реестр требований кредиторов. Следовательно, требования об уплате штрафа, независимо от даты совершения правонарушения или даты привлечения должника к ответственности, учитываются в реестре требований кредиторов и погашаются в очередности, установленной п. 3 ст. 137 Закона о банкротстве (п. 30 постановления Пленума ВАС РФ от 22.06.2006 N 25).

Таким образом, поскольку в рассматриваемой ситуации обязанность уплаты налога возникла до даты принятия заявления о признании должника банкротом, требования об уплате данного налога, а также начисленных в связи с его несвоевременной уплатой пеней, подлежат включению в реестр требований кредиторов.

Налог на прибыль

По налогу на прибыль организаций налоговым периодом признается календарный год. Отчетный период – квартал, полугодие, 9 месяцев.

Погашение требований кредиторов в данном случае не является расходом, поскольку учетная политика строится на движении товара, а не на движении денег.

ФЗ «О банкротстве» устанавливает определенные последствия и очередность удовлетворения требований кредиторов в рамках конкурсного производства. В частности, вне очереди за счет конкурсной массы погашаются требования кредиторов по текущим платежам преимущественно перед кредиторами, требования которых возникли до принятия заявления о признании должника банкротом.

По иным текущим платежам требования удовлетворяются в пятую очередь. Это касается и обязательных платежей, которые возникли после даты принятия заявления о признании должника банкротом. При разрешении вопроса о квалификации задолженности по обязательным платежам в качестве текущей либо реестровой следует исходить из момента окончания налогового (отчетного) периода, по результатам которого образовался долг («Обзор судебной практики, утв. Президиумом Верховного Суда РФ 20.12.2016).

В силу п. 1 ст. 38, п. 1 ст. 44 НК РФ обязанность исчисления и уплаты налога возникает у налогоплательщика при наличии у него объекта налогообложения и налоговой базы. Это означает, что возникновение обязанности по уплате налога определяется наличием объекта налогообложения и налоговой базы, а не наступлением последнего дня срока, в течение которого налог должен быть исчислен и уплачен.

Окончание налогового периода после принятия судом заявления о признании должника банкротом влечет за собой квалификацию требования об уплате налога, исчисленного по итогам налогового периода, в качестве текущего. Таким образом, в этом случае налоговый орган имеет право на удовлетворение своих требований в режиме текущих платежей.

Если налоговый орган предъявил требования об уплате налога на прибыль от реализации имущества организации-банкрота в процессе конкурсного производства, оно должно быть удовлетворено в порядке статьи 134 ФЗ «О банкротстве» — вне очереди за счет конкурсной массы.

Требование не может возникнуть ранее срока, установленного на уплату налога (ст. 69 НК РФ). Но что делать, если организация получила доход от реализации имущества, а арбитражный суд прекратил конкурсное производство и ликвидировал организацию до истечения срока, когда у налогового органа появилось право предъявить требование об уплате налога на прибыль?

ФНС считает, что при завершении конкурсного производства до истечения налогового периода, конкурсный управляющий должником, заведомо зная о том, что в связи с реализацией имущества возникла обязанность по уплате налога, обязан в соответствии с пунктом 4 статьи 55 НК РФ заблаговременно обратиться в налоговый орган с заявлением об изменении налогового периода. Он должен исчислить и уплатить суммы налога за время со дня начала налогового периода до дня завершения ликвидации, действуя при этом в ущерб интересам других кредиторов.

Фактически эта позиция поддержана ВС РФ (определение ВС РФ от 12 мая 2017 г. N 305-ЭС17-1599), дело по иску ФНС направлено на новое рассмотрение, первое судебное заседание в арбитражный суд г. Москвы назначено на 31 августа 2017 г.

- полученный доход не облагается НДС;

- налог на прибыль должен быть уплачен вне очереди за счет конкурсной массы, а попытка завершить конкурсное производство до завершения налогового периода, без уплаты налога на прибыль, представляется достаточно рискованной.

Налогообложение при банкротстве организации

НК РФ). Но что делать, если организация получила доход от реализации имущества, а арбитражный суд прекратил конкурсное производство и ликвидировал организацию до истечения срока, когда у налогового органа появилось право предъявить требование об уплате налога на прибыль? ФНС считает, что при завершении конкурсного производства до истечения налогового периода, конкурсный управляющий должником, заведомо зная о том, что в связи с реализацией имущества возникла обязанность по уплате налога, обязан в соответствии с пунктом 4 статьи 55 НК РФ заблаговременно обратиться в налоговый орган с заявлением об изменении налогового периода. Он должен исчислить и уплатить суммы налога за время со дня начала налогового периода до дня завершения ликвидации, действуя при этом в ущерб интересам других кредиторов.

Фактически эта позиция поддержана ВС РФ (определение ВС РФ от 12 мая 2017 г.

Способы уменьшения объема налоговых требований при конкурсном производстве

1.

Самым простым способом уменьшения размера фискальных платежей является переход организации-банкрота на упрощенную систему налогообложения (УСН).

На практике конкурсное производство может длиться несколько отчетных периодов. Если руководитель должника успеет в период с 1 октября по 30 ноября подать в ФНС заявление о переходе на УСН, с 1 января следующего года он получит право реализовывать конкурсную массу без НДС. 2. ФНС рассчитывает обязательные к уплате налоги не с даты регистрации перехода права собственности на недвижимое имущество, а с момента заключения соответствующего договора.

Организациям-банкротам необходимо провести аудит реализуемой продукции. Своевременная оценка достоверности бухгалтерских данных, как правило, помогает снизить объем налоговых требований.

Компаниям, связанным с недвижимостью, следует очень внимательно изучить Постановления Конституционного суда РФ (КС РФ) от 2011 и 2012 гг. Регистрация прав собственности на объект занимает около 2 месяцев. При этом процедура исчисления и уплаты налогов начинается с момента подписания соответствующего договора.

Опытный налоговый инспектор может обратить на это внимание, сослаться на решения КС РФ и увеличить сумму фискального сбора. 3

Перевод активов в криптовалюту не избавляет банкрота от обязанности уплачивать налог на прибыль и НДС.

7 мая 2019 г. 9 Арбитражный апелляционный суд РФ признал криптовалюту имуществом. Инстанция санкционировала доступ арбитражного управляющего к электронному кошельку должника. С этого момента криптовалюта считается активом, подлежащим включению в конкурсную массу.

4. Не следует пренебрегать правом получения налоговых вычетов. Даже старые (сроком давности более 3 лет) бухгалтерские документы, обосновывающие право получения вычета по НДС и уменьшения налога на прибыль, могут помочь снизить фискальную нагрузку на имущество, включенное в конкурсную массу.

Урегулировать вопросы с ФНС непросто.