- Главный бухгалтер право подписи

- Ответственность бухгалтера

- Нет подписи, нет проблем

- Нет подписи, нет проблем

- Как оформить главного бухгалтера без права подписи

- Оформление второй подписи в банке

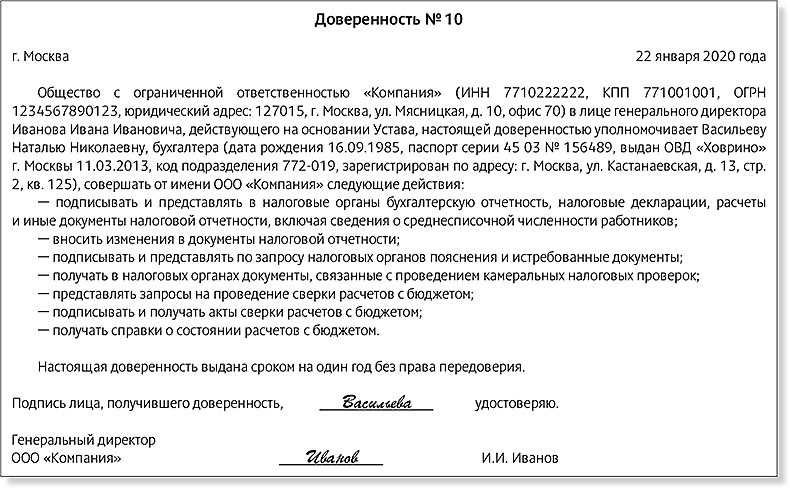

- Образец доверенности на главного бухгалтера

- Ответственность главного бухгалтера с 2022 года

- Несколько нюансов

- Право второй подписи главного бухгалтера

- Автоюрист рекомендует ознакомиться:

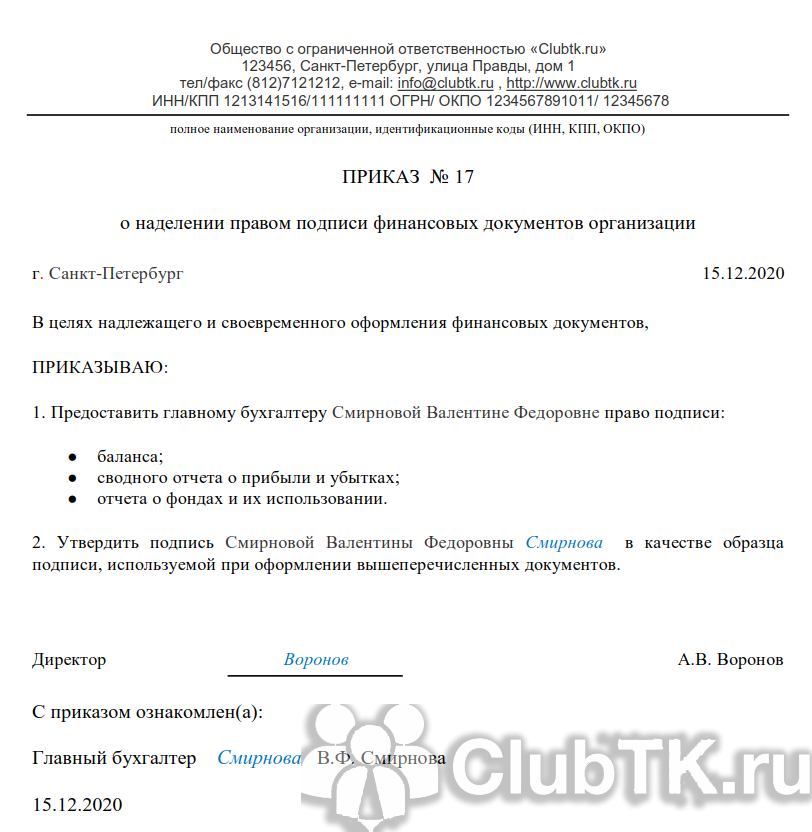

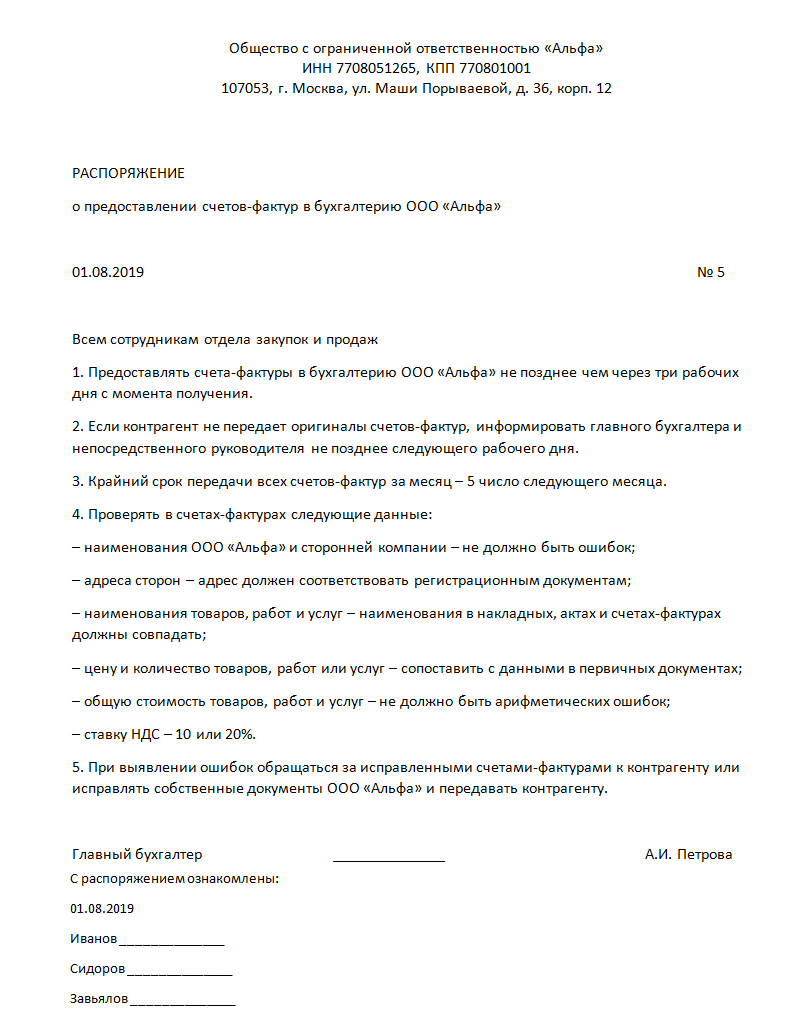

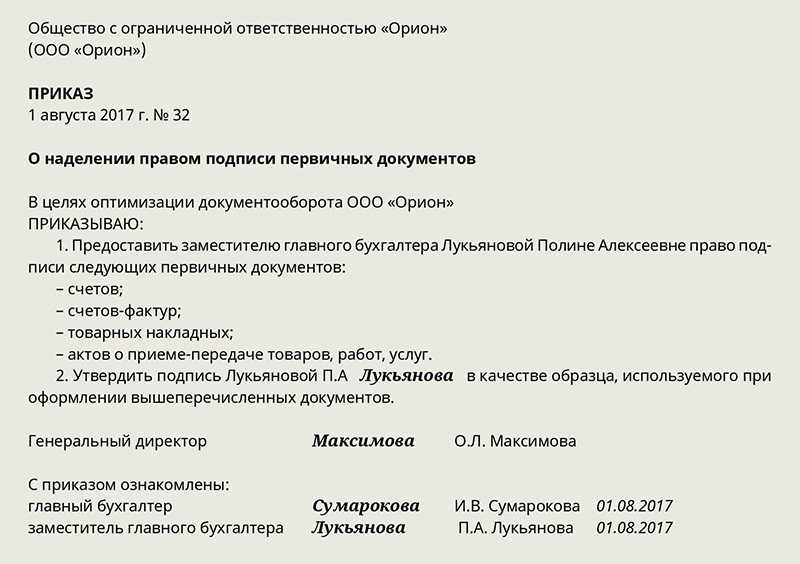

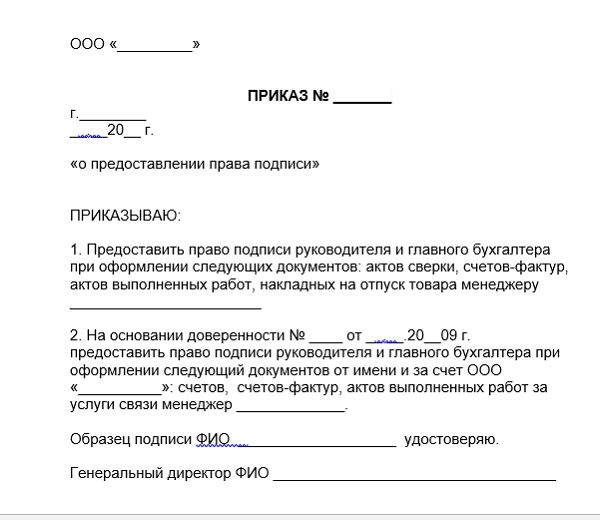

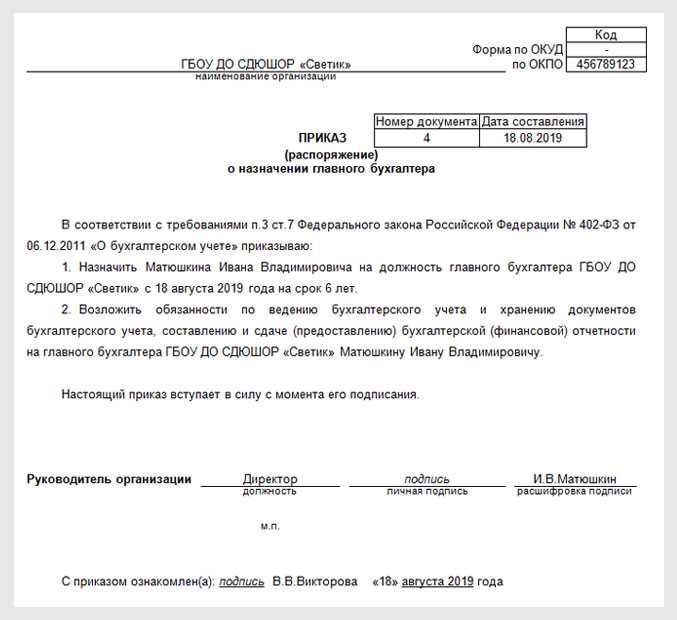

- Оформление права подписи приказом

- В состав реквизита «Подпись» входят:

- Какую ответственность несет главный бухгалтер

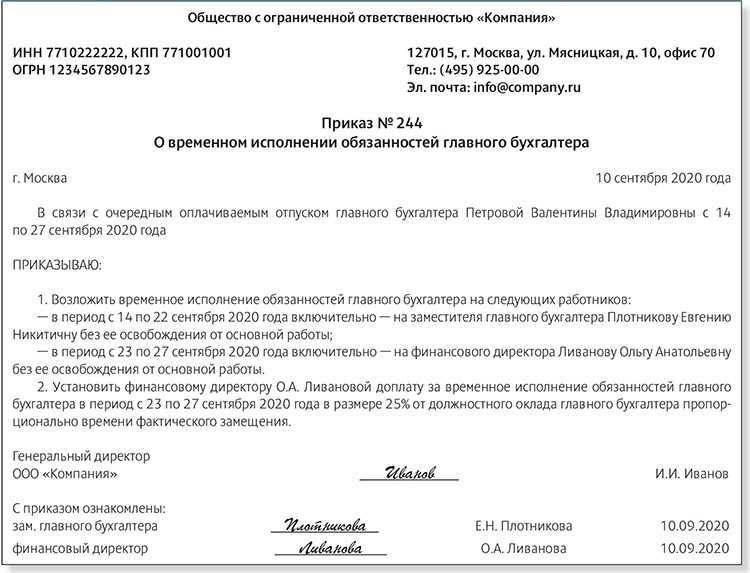

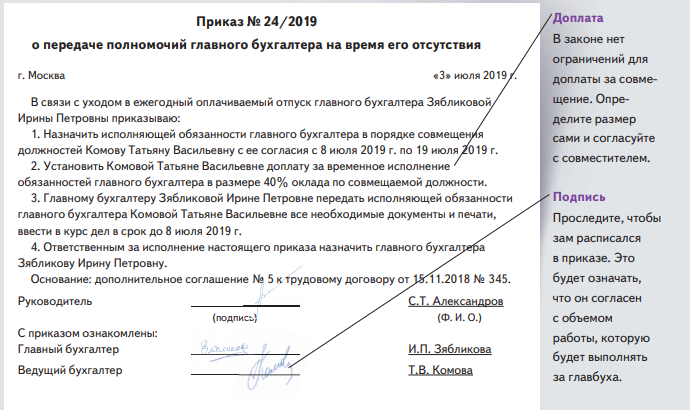

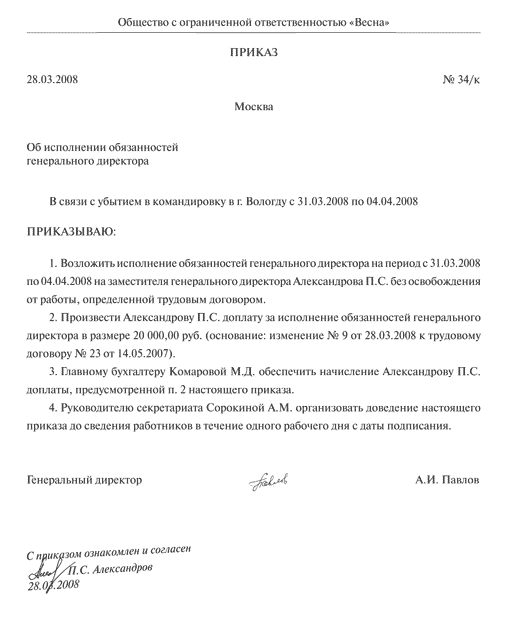

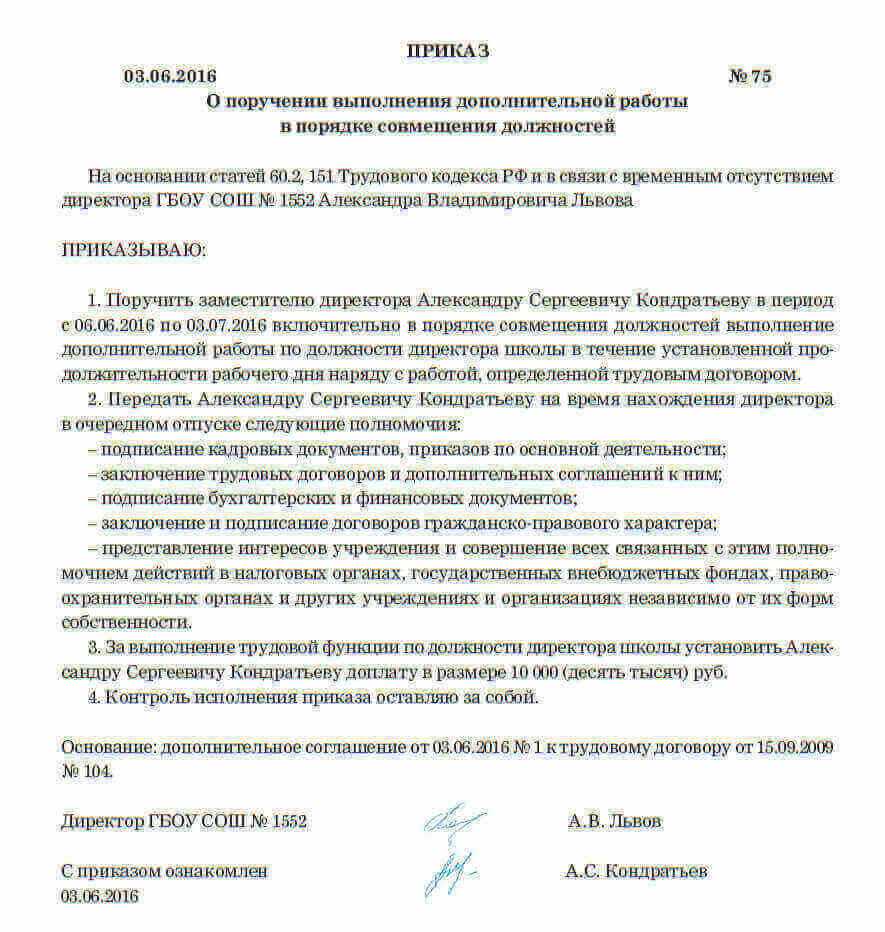

- Отпуск для главбуха — оформляем правильно

- Как изменились обязанности главбуха в связи со вступлением в силу нового Закона о бухучете

- Главный бухгалтер без права подписи

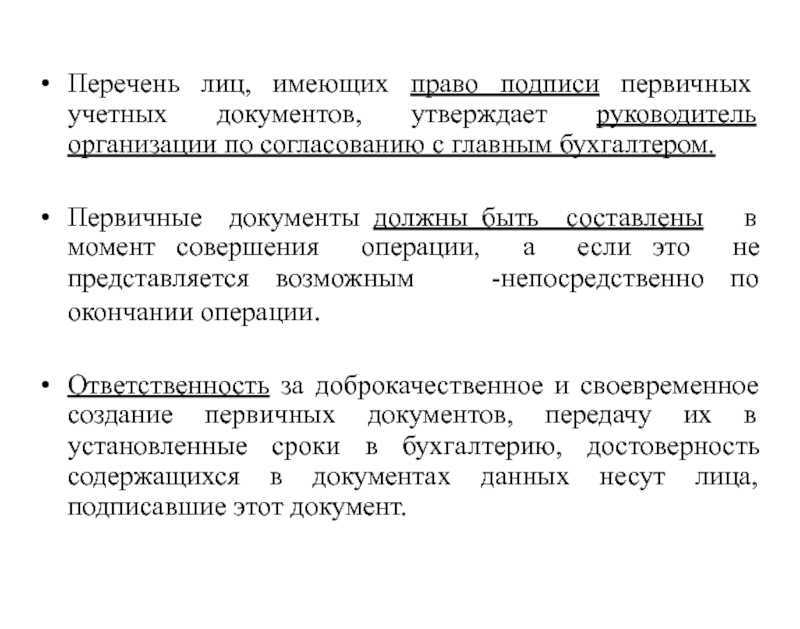

- Как составить приказ о праве подписи?

- Уголовная ответственность главбуха: чего ожидать

- Уголовная ответственность главного бухгалтера

Главный бухгалтер право подписи

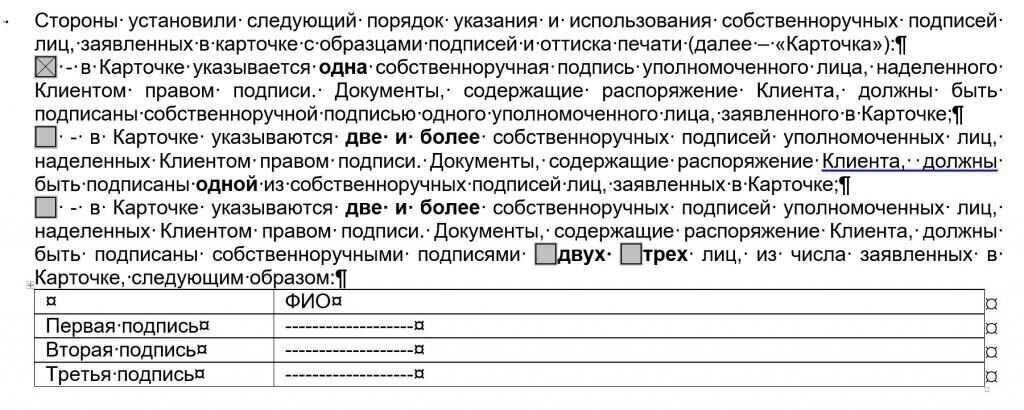

В целях распоряжения средствами на расчетном счете таким документом является карточка с образцами подписей и оттиском печати, оформление которой предусмотрено Инструкцией Центрального Банка России от 14.09.2006 N 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» (далее — Инструкция). Согласно п. 7.5 Инструкции право первой подписи принадлежит руководителю клиента — юридического лица (единоличному исполнительному органу), а также иным лицам (за исключением главного бухгалтера клиента — юридического лица и (или) лицам, уполномоченным на ведение бухгалтерского учета, на основании распорядительного акта руководителя юридического лица лиц), наделенным правом первой подписи распорядительным актом руководителя юридического лица, либо на основании доверенности, выдаваемой в порядке, установленном законодательством Российской Федерации.

Ответственность бухгалтера

Так, если бухгалтер по учету ТМЦ халатно относится к своим обязанностям, не производит ежемесячную сверку остатков, что в результате приводит к недостаче, к нему применяется дисциплинарная или материальная ответственность.

Уголовная ответственность главного бухгалтера предусмотрена в том случае, если он сознательно укрывался от уплаты налогов в особо крупных размерах, или совершал мошеннические действия. При этом неверно мнение, что главный бухгалтер действует по указанию руководителя, следовательно, он не будет отвечать. В рамках уголовной ответственности, отвечать по закону будут оба должностных лица.

Нет подписи, нет проблем

● Но если сотрудник не наделен руководителем правом подписи, он согласно статье 15 КоАО не может быть признан должностным лицом. Следовательно, такой сотрудник не должен нести административной ответственности в случаях, когда в тексте КоАО она прямо возлагается на должностных лиц.

Нередко бухгалтеру приходится сталкиваться с неграмотными руководителями, склонными к неоправданному риску. Один руководитель чего-то не знает или недопонимает, но после проведенной «разъяснительной работы» он соглашается с главбухом провести хозоперацию так, как нужно. Другого же, несмотря на все разъяснения, к тому же подтвержденные законодательными актами, переубедить не удается. И как следствие – операции проводятся с нарушением. Принимает решение руководитель, а виновным потом будет и бухгалтер тоже. В таких ситуациях законодательство на стороне главбуха. Если между ним и руководителем возникают разногласия, документы по спорным операциям могут быть приняты к исполнению с письменного распоряжения руководителя, который будет единолично отвечать за их последствия (Закон «О бухгалтерском учете»; ст.12, ч.4, далее – Закон).

Нет подписи, нет проблем

Нередко бухгалтеру приходится сталкиваться с неграмотными руководителями, склонными к неоправданному риску. Один руководитель чего-то не знает или недопонимает, но после проведенной «разъяснительной работы» он соглашается с главбухом провести хозоперацию так, как нужно. Другого же, несмотря на все разъяснения, к тому же подтвержденные законодательными актами, переубедить не удается. И как следствие – операции проводятся с нарушением. Принимает решение руководитель, а виновным потом будет и бухгалтер тоже. В таких ситуациях законодательство на стороне главбуха. Если между ним и руководителем возникают разногласия, документы по спорным операциям могут быть приняты к исполнению с письменного распоряжения руководителя, который будет единолично отвечать за их последствия (Закон «О бухгалтерском учете»; ст.12, ч.4, далее – Закон).

Как оформить главного бухгалтера без права подписи

Повышает хозяйственные и финансовые риски — если не имеющий права подписи главбух не входит в число специалистов, с которыми согласовываются проводимые на фирме хозяйственные операции, и не подписывает соответствующие документы (или не знает об их существовании), возможны неблагоприятные для фирмы последствия из-за отсутствия заранее просчитанных бухгалтерских и налоговых нюансов

Необходимо отметить, что в налоговом и бухгалтерском законодательстве отсутствует указание на то, в каких документах и при каких условиях главбух обязан поставить свою подпись в обязательном порядке. Это означает, что подписывать документы может любой уполномоченный на данную процедуру сотрудник.

Оформление второй подписи в банке

Когда организация открывает расчетный счет в банке, сотрудник интересуется:

1.Кто имеет полномочия на подписания документов

2.Требует приказ о назначение на должность директора

3.в случае, если директор будет единолично подписывать документы, то приказ должен содержать текст: «Вступаю в должность директора, обязанности бухгалтера возлагаю на себя»

4.Если все же директор решит, что банковские документы будет подписывать второй подписью главный бухгалтер, тогда необходимо подписать карточку образцов подписи и соглашение подписей, где будет отмечено, что право подписи имеют первая и вторая.

Даже если бухгалтер наделен правом второй подписи в организации, з ним закреплен перечень документов на подписание, это не говорит о том, что в банке он тоже обязан иметь право второй подписи.

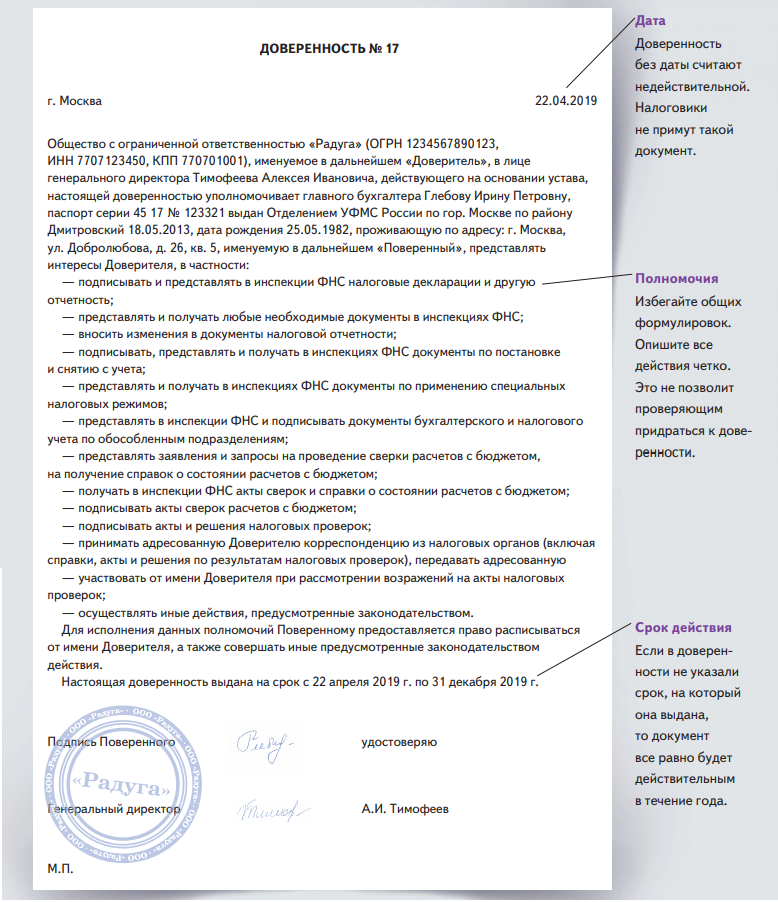

Образец доверенности на главного бухгалтера

В случае отсутствия руководителя на предприятии, например когда он уехал в отпуск, его обязанности можно возложить на бухгалтера, при этом оставив доверенность на предоставление полномочий. Очень часто главный бухгалтер совмещает несколько должностей в маленьких организациях. К таким должностям относятся и юрист, и кадровик. Оформление доверенности требует исполнения норм законодательства, согласно которым необходимо:

Д О В Е Р Е Н Н О С Т Ь № 1

Город Москва

Дата прописью Восемнадцатое августа две тысячи восемнадцатого года

Общество с ограниченной ответственностью «Парус» (далее – Общество), в лице генерального директора Завязун Николая Александровича, действующего на основании Устава, настоящей доверенностью уполномочивает главного бухгалтера Шахаратову Людмилу Васильевну, паспорт гражданина РФ 4212 № 882289, выдан Федеральной миграционной службой «16» апреля 2014_ г., зарегистрированную по адресу:г.Москва,ул.Севастопольская,д.5,кв.23 совершать от имени и в интересах Общества следующие действия:

представлять интересы Общества государственных органах, в том числе в Федеральной налоговой службе РФ, Пенсионном Фонде РФ, Федеральном фонде обязательного медицинского страхования РФ, Фонде социального страхования РФ и их территориальных подразделениях на территории г.Москвы по любым вопросам, включая, но не ограничиваясь следующим:

предоставлять декларации, расчеты, бухгалтерскую и налоговую отчетность, письма, запросы, документы, предоставляемые для внесения изменений в сведения о юридическом лице, а также любые истребуемые налоговым органом документы и сведения, получать требования, справки, акты, решения по результатам поверки, уведомления, свидетельства, выписки из ЕГРЮЛ, и иные документы, давать пояснения сотрудникам налоговых органов по вопросам, возникающим при проведении налоговых проверок, совершать все иные необходимые действия, связанные с выполнением данного поручения.

Доверенность выдана сроком на один год без права передоверия.

Подпись /_____________________/ ____________________ удостоверяю.

Генеральный директор ООО «ПАРУС» _____________

мп

Ответственность главного бухгалтера с 2022 года

Решение главного бухгалтера признано необоснованным, но впоследствии он был оправдан. Исходя из судебной практики, судебным органам рекомендуется при решении вопроса об обоснованности решения главного бухгалтера ссылаться на принципы добросовестности исполнения им своих трудовых обязанностей.

Московский городской суд в Определении от 26.03.12 по делу № 33–6435 признал главного бухгалтера виновным в нарушении порядка ведения кассовых операций и взыскал с него полностью причинённый материальный ущерб. Главный бухгалтер получал по расходным кассовым ордерам денежные средства для передачи их в банк для зачисления на счёт организации. Однако денежные средства он в банк не сдавал или сдавал частично. В результате указанных действий главным бухгалтером умышленно удержаны денежные средства, принадлежащие организации, в связи с чем причинён ущерб.

Несколько нюансов

- Если третье лицо заверяет документ по доверенности, в реквизитах компании понадобится графа такого типа: «Главный бухгалтер (по доверенности от 24.09.2020 №3)». Формулировки «за главного бухгалтера» или «исполняющий обязанности главного бухгалтера» неуместны, поскольку лицо не является временно исполняющим обязанности, а получило полномочия по заверению документов по доверенности.

- Не забудьте при отправке отчетности в электронном виде приложить скан доверенности. Иначе налоговые органы вправе отказаться принимать декларации и расчеты.

- Сроки, на которые оформляют приказ или доверенность, нигде не определены. Но целесообразно пересматривать и обновлять такие документы не реже раза в год или по мере необходимости.

Право второй подписи главного бухгалтера

В случае отсутствия руководителя на предприятии, например когда он уехал в отпуск, его обязанности можно возложить на бухгалтера, при этом оставив доверенность на предоставление полномочий. Очень часто главный бухгалтер совмещает несколько должностей в маленьких организациях. К таким должностям относятся и юрист, и кадровик. Оформление доверенности требует исполнения норм законодательства, согласно которым необходимо:

Важно! Если ранее Законодательство четко говорило о том, что бухгалтер несет ответственность и обязан расписываться на документах, то сейчас без обязательного приказа руководителя делать это он не обязан. Так же директор может наоборот запретить подпись главного бухгалтера на документах, лишить его этого права

Подпись бухгалтера

Умер отец-единственный учередитель ООО. наследники два человека-я и мой брат. Работали в компании отца, бухгалтера нет. к нам приходят клиенты и спрашивают как быть дальше. Свою работу мы выполняем, но поставить подпись за отца не имеем права как и электронной. Как нам работать дальше, чтобы сохранить фирму и выполнить свои обязательства по договору? Как нам узнать сколько и кому мы должны и какие суммы и когда от кого поступали на счет нашей фирмы?

Ссылаются на то что нужна на справке подпись бухгалтера

На моей работе, для оформления пособия по уходу до 1, 5 лет, не принимают справку с работы мужа, о том что мой муж не получает пособие по уходу за ребенком до 1, 5 лет. ссылаются на то что нужна на справке подпись бухгалтера, мы предоставили доверенность о том что директор выполняет обязанности бухгалтера. Но на моей работе опять не приняли. Обращались фсс, внятного ответа нам не дали. Что нам делать?

Автоюрист рекомендует ознакомиться:

- Как Поменять Водительские Права по Истечении Срока в Нижнем Новгороде

- Не Пропустил Пешехода как Доказать Свою Невиновность 2020

- Если Меня Лишили Прав по Старому Закону Получать их я Буду по Новому

- Как Рассчитать Возмещение Вреда Здоровью Чаэс

- Попасть в Мелкое ДТП во Сне

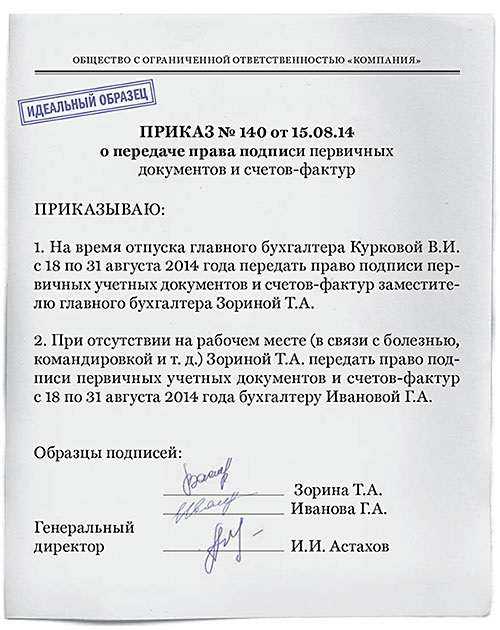

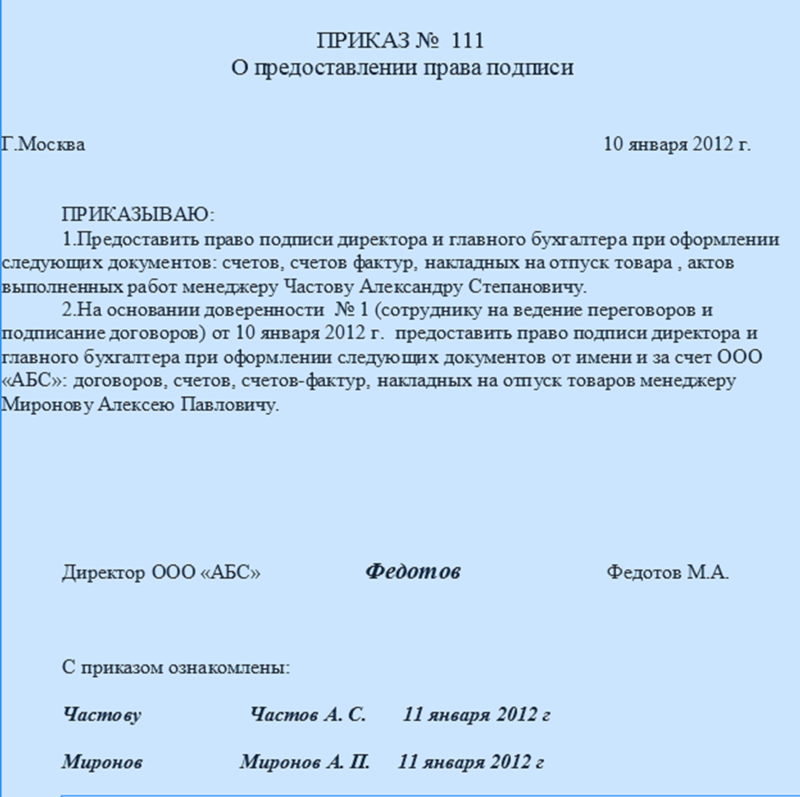

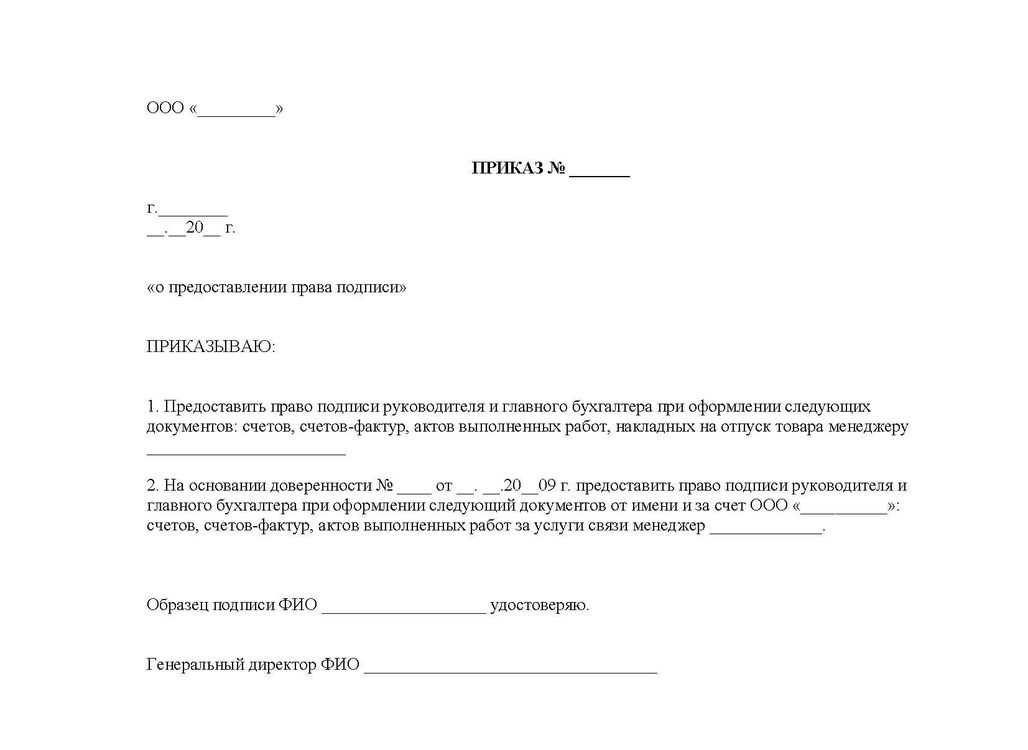

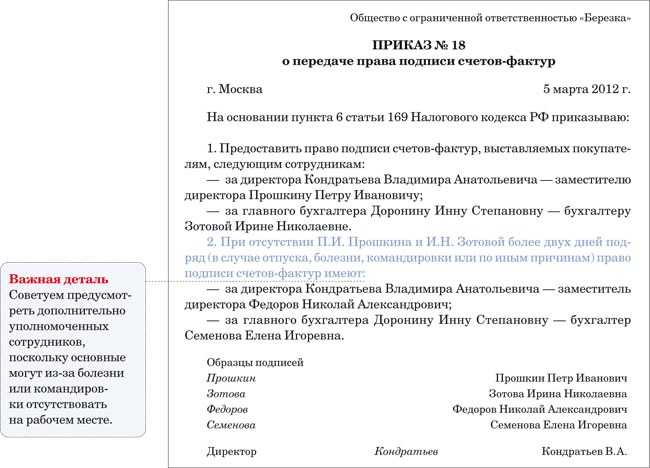

Оформление права подписи приказом

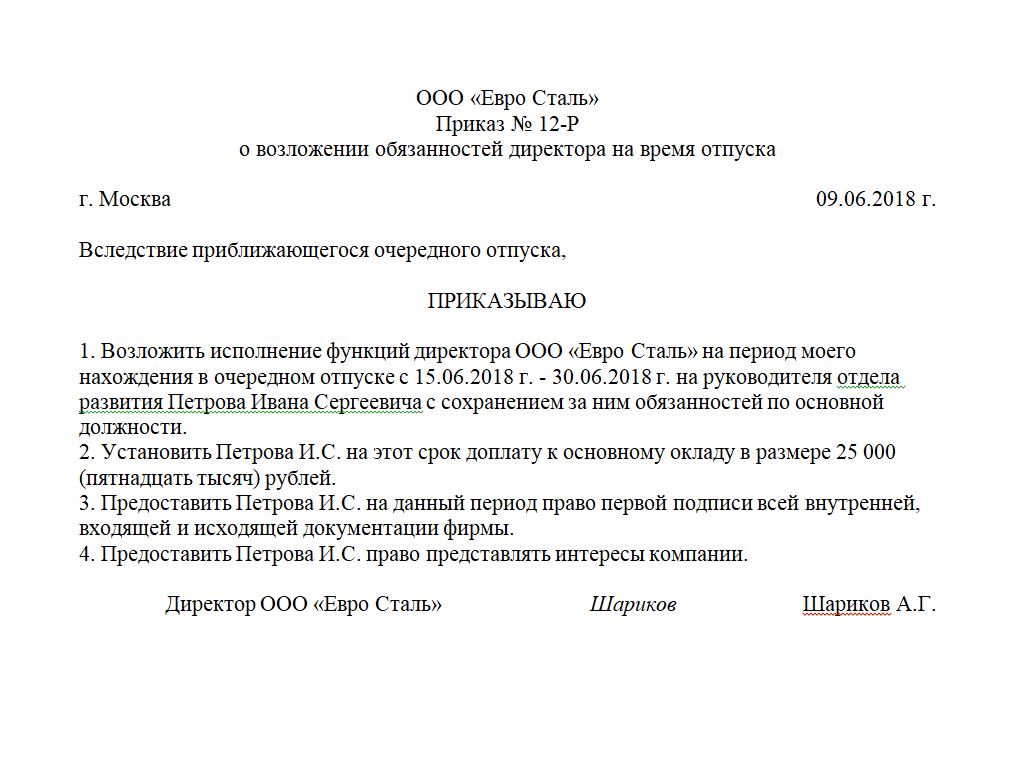

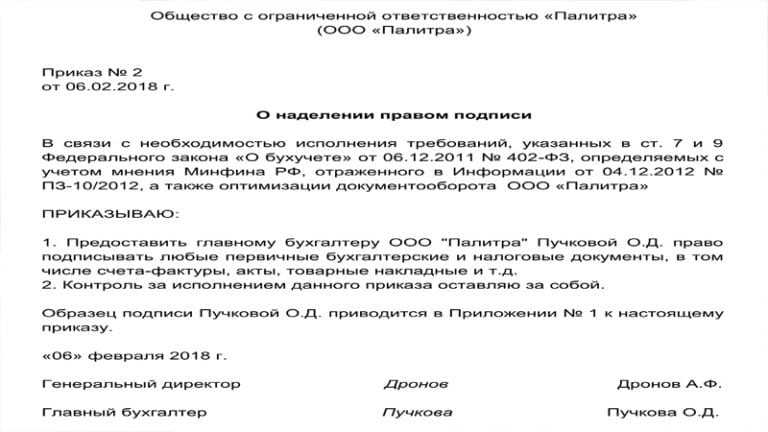

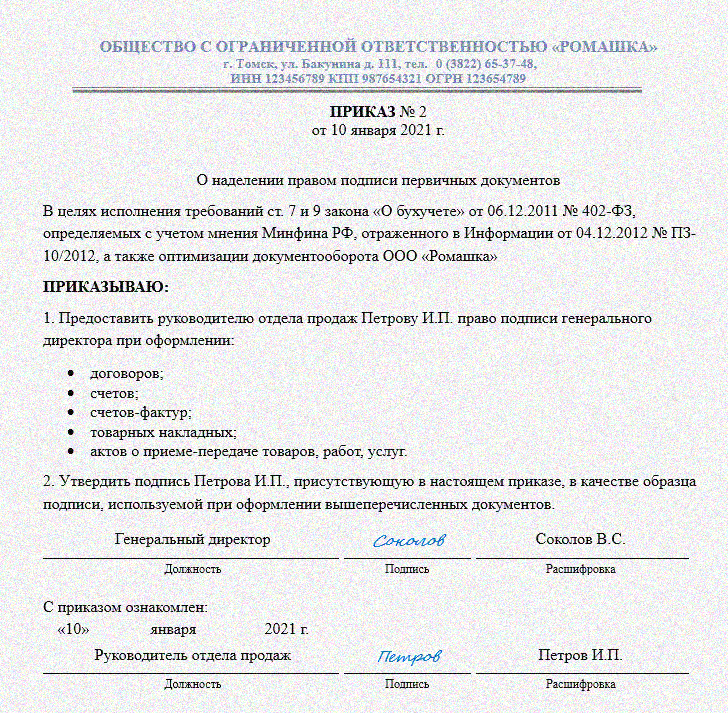

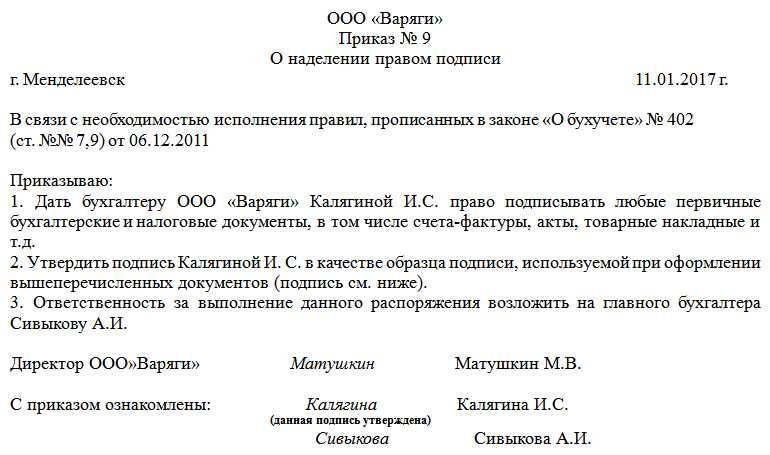

Право подписи документов на иных уполномоченных лиц оформляется в виде соответствующего приказа или доверенности, в зависимости от того, состоит ли лицо, наделяемое правом подписи, в штате юридического лица. Так как приказ является внутренним документом, то передать право подписи по нему можно лишь работнику организации. В приказе должны быть указаны причина передачи полномочий, должность и фамилия лица, на которого возлагаются обязанности или дата начала исполнения обязанностей руководителя. Доверенность же предполагает передачу права подписи документов лицу, не связанному с организацией трудовыми отношениями. Доверенность от имени юридического лица может быть выдана только генеральным директором или учредителями данного юридического лица.

В соответствии с п.п. 7.5, 7.6 Инструкции Центрального Банка России № 28-И от 14.09.2006 года, на финансовых документах право первой подписи принадлежит руководителю юридического лица (единоличному исполнительному органу), а также иным лицам (за исключением лиц, указанных в пункте 7.6 данной Инструкции), наделенным правом первой подписи распорядительным актом юридического лица, либо на основании доверенности, выдаваемой в порядке, установленном законодательством Российской Федерации, а право второй подписи принадлежит главному бухгалтеру юридического лица и (или) лицам, уполномоченным на ведение бухгалтерского учета, на основании распорядительного акта юридического лица. Право подписи на документах руководитель организации может передать и другим лицам на основании соответствующего приказа или доверенности, выданной в законодательно установленном порядке. Как указано в Письме Центрального Банка Российской Федерации № 31-1-6/1244 от 14.06.2007 года, доверенность, должностная инструкция, а также приказ о назначении на должность будут надлежащими документами для подтверждения права первой или второй подписи только в том случае, если в них непосредственно указано, что данному лицу предоставлено право первой или второй подписи.

В случае если из представленных в целях подтверждения полномочий документов непосредственно не следует, что сотрудник наделен правом первой или второй подписи, однако наличие этого права является следствием занятия им определенной должности, должен быть представлен соответствующий документ (например, должностная инструкция), подтверждающий наличие у данного сотрудника права подписи. В ином случае необходимо наличие приказа (распоряжения) юридического лица, содержащего указание о наделении сотрудника правом первой или второй подписи либо соответствующей доверенности.

Право подписи может быть предоставлено как штатным сотрудникам, так и третьим лицам. Вместе с тем правом первой подписи не может быть наделен главный бухгалтер или другие лица, имеющие право второй подписи. Также не допускается наделение одного лица одновременно правом первой и второй подписи (в соответствии с п. 7.9 Инструкции Центрального Банка Российской Федерации от 14.09.2006 года № 28-И).

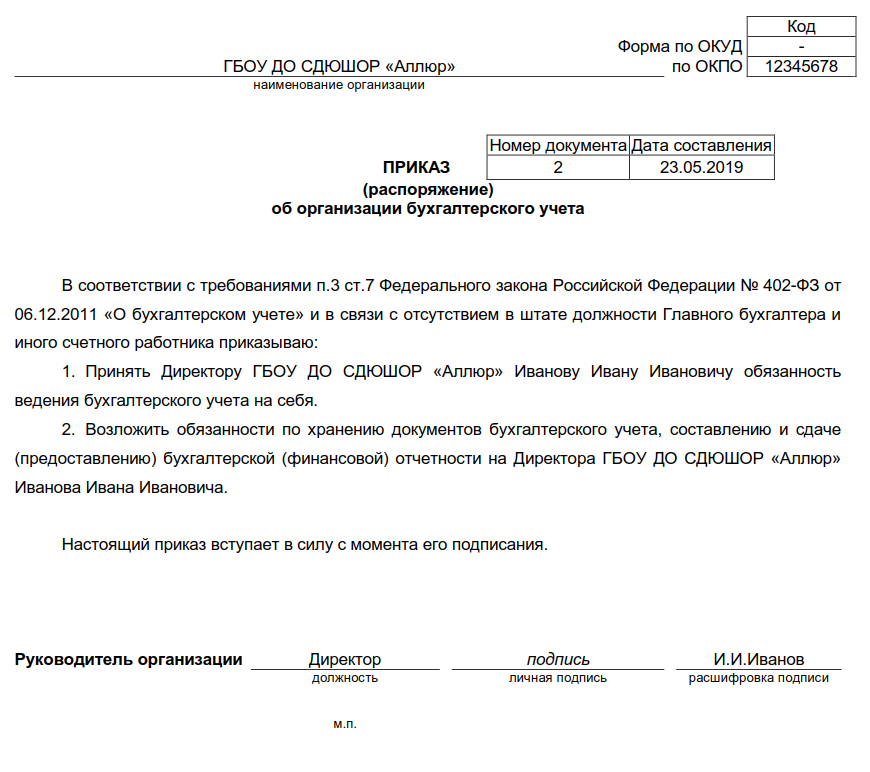

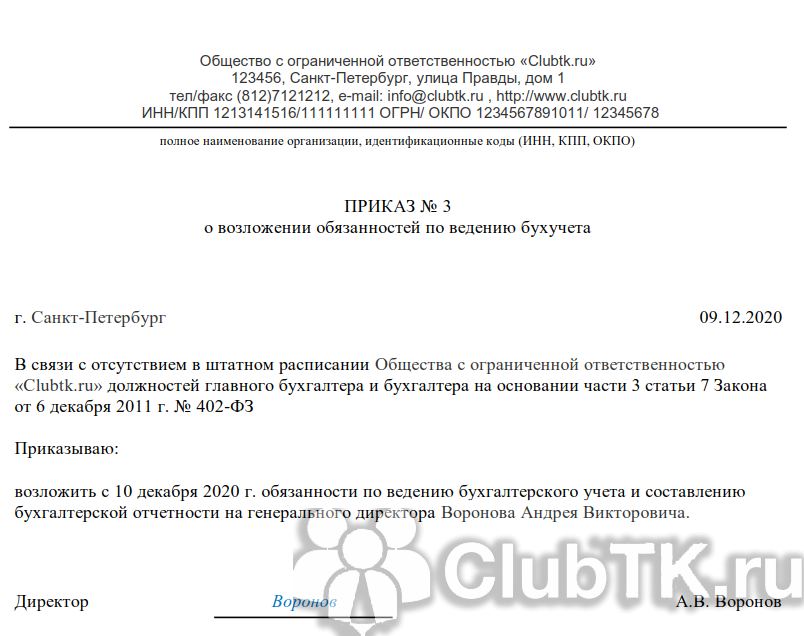

В отсутствие в штате организации должности главного бухгалтера, его обязанности по ведению бухгалтерского учета с предоставлением права подписи на финансовых документах могут быть возложены на генерального директора. Возложение таких обязанностей оформляется соответствующим приказом.

В этом случае на финансовых документах, предоставляемых в банк, в банковской карточке с образцами подписей проставляется собственноручная подпись генерального директора, а в поле «вторая подпись» указывается, что лицо, наделенное правом второй подписи, отсутствует (в соответствии с п. 7.10 Инструкции Центрального Банка Российской Федерации от 14.09.2006 года № 28-И).

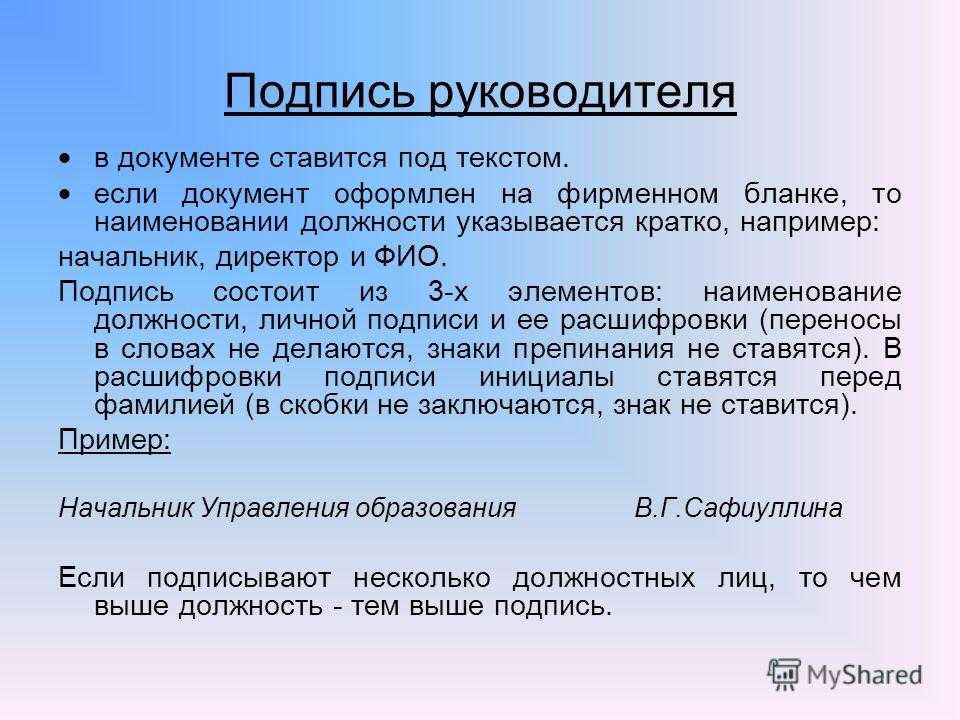

В состав реквизита «Подпись» входят:

- наименование должности лица, подписавшего документ;

- личная подпись;

- расшифровка подписи (инициалы, фамилия).

При оформлении подписи на документе имеет значение, на бланке издается документ или нет.

Если документ оформлен на бланке, в состав подписи входят наименование должности лица, подписывающего документ (наименование организации представлено на бланке), его подпись (роспись), инициалы и фамилия (расшифровка подписи).

Если документ оформлен не на бланке, в наименование должности включается наименование организации.

При подписании документа несколькими должностными лицами их подписи располагают одну под другой в последовательности, соответствующей иерархии должностей.

Оставить заявку на юридическую консультацию

Какую ответственность несет главный бухгалтер

Данный документ рекомендуется заполнять по унифицированной форме Т-1, являющейся приложением к Постановлению Госкомстата России от 05 января 2004г. № 1. Это требование в настоящее время не является руководствующим или обязательным, но если вы не желаете разрабатывать собственную форму-бланк, то воспользуйтесь именно ей.

Отпуск для главбуха — оформляем правильно

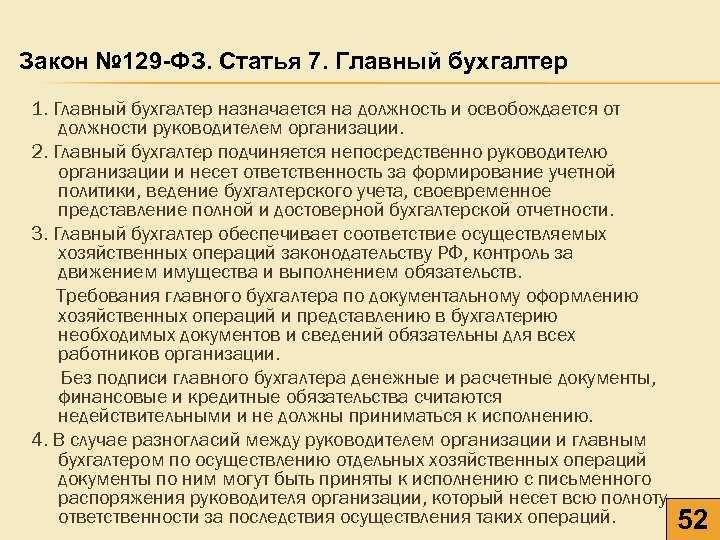

- отсутствие подписи главбуха на денежных и расчетных документах, финансовых и кредитных обязательствах лишало указанные документы своего статуса — закон запрещал принимать их к исполнению (п. 3 ст. 7 закона «О бухучете» от 21.11.1996 № 129-ФЗ);

- право второй подписи принадлежало главбуху — такую формулировку содержал п. 7.6 инструкции Банка России от 14.09.2006 № 28-И, посвященной процедуре открытия и закрытия банковских счетов.

Если трудовым договором на главбуха возложены обязанности ведения учета и составления отчетности, то ему грозит ответственность только за искажение не менее чем на 10% сумм начисленных налогов или любой статьи (строки) формы бухгалтерской отчетност

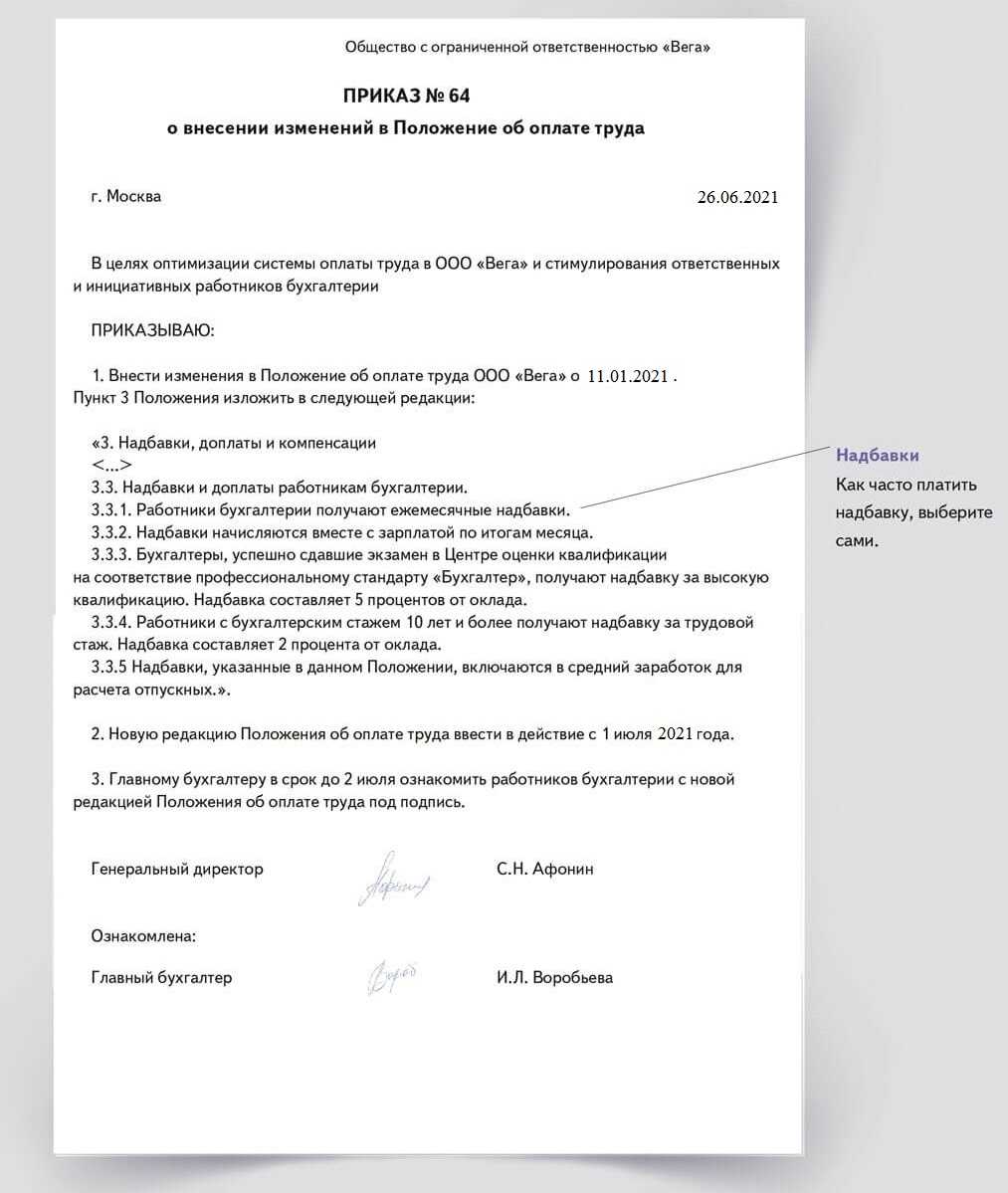

В небольших организациях главбух зачастую занимается не только бухгалтерским, но и налоговым учетом и исчислением обязательных страховых взносов во внебюджетные фонды. Если руководитель хочет возложить на главного бухгалтера все обязанности, связанные с расчетами с бюджетом, то формулировки трудового договора могут выглядеть так.

Как изменились обязанности главбуха в связи со вступлением в силу нового Закона о бухучете

Однако с обязанностью подписывать бухотчетность не все так очевидно. Новый Закон о бухучете этот вопрос не регулируе Говорится лишь, что отчетность считается составленной после подписания ее руководителе При этом до принятия федеральных стандартов в соответствии с новым Законом о бухучете действуют правила бухучета и составления отчетности, установленные Согласно действующим ПБУ «Бухгалтерская отчетность организации» и Положению по ведению бухучета отчетность должен подписывать главный бухгалте Вот и получается, что пока еще главный бухгалтер должен подписывать бухгалтерскую отчетность. Хотя это не означает, что он автоматически отвечает за ее достоверность, если по трудовому договору он не является лицом, ответственным за ее составление. И в случае разногласий с руководителем по поводу качества отчетности (например, после аудиторской проверки) главбух сможет сказать, что он не отвечает за достоверность отчетности, сославшись на трудовой договор. Впрочем, скорее всего, новый стандарт по отчетности не будет требовать подписи главбуха. Кстати, отчетность по МСФО обычно вообще никто не подписывает. Правда, к ней, как правило, прилагается заключение с подписью аудитора.

Как Вам статья? Нашли, то что искали?

Да, самая хорошая и сжатая информация. 46.26%

Не до конца раскрыта тема. 45.58%

Ответ узнал, но вот без юриста/адвоката никак. 8.16%

Проголосовало: 147

Главного бухгалтера. Далее приказ назначении главного бухгалтера подписывается руководителем организации передается на. Приказ его назначении. Вступление должность генерального директора назначение главного бухгалтера. Назначении главного бухгалтера. Приказ вступлении должность генерального директора главного бухгалтера. При приеме нового главного бухгалтера. Работодателя приказа приеме на. Не может без приказа. Должностная инструкция заместителя главного бухгалтера разрабатывается для. Возложить главного бухгалтера. Главного бухгалтера ген

Главный бухгалтер без права подписи

Банки обычно отталкиваются от ч.3 ст.7 Закона о бухучете, исходя из которой оформить главбуха без права подписи нельзя. Но ответственность за нарушение этой статьи в явном виде не существует, поэтому в подобных случаях компании, не желающие иметь второй подписи, подписывают нечто типа того, о чем Вы говорите.

Но вот каждый квартал ( при визировании очётности) ей постоянно приходиться обьяснять, почему налог на прибыль в ф.2 не соответствует прибыли до налогообложения. И про налоговыйм учёт знает, и что есть расходы не принимаемые для налогообложения. А вот арифметика у неё не сходиться

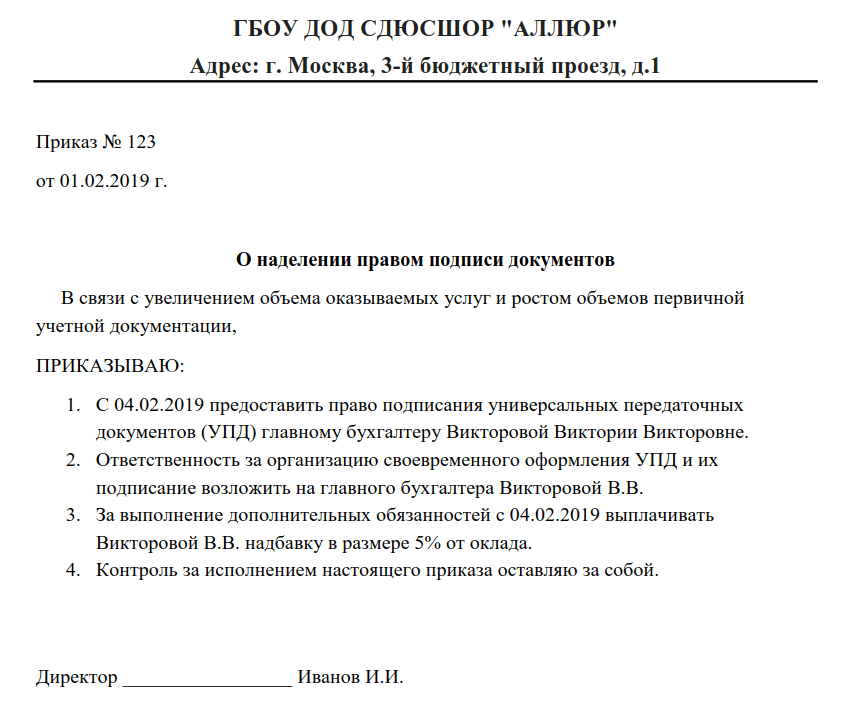

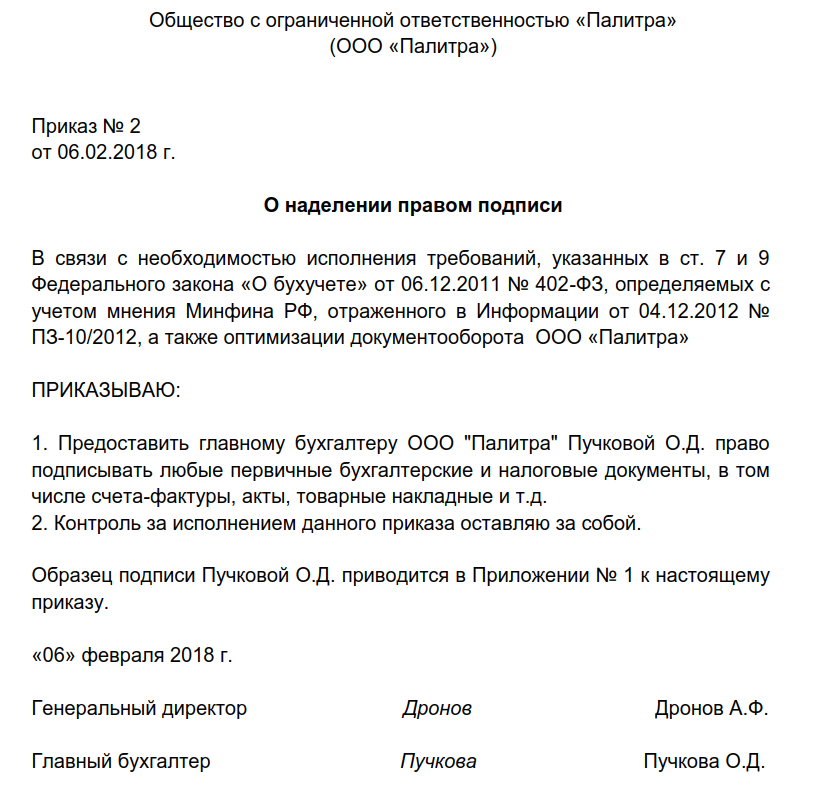

Как составить приказ о праве подписи?

Форма приказа законом не регламентирована – его можно разработать самостоятельно, опираясь на правила, применяемые в документообороте организации. Приказ можно напечатать на компьютере, а можно написать от руки – с юридической точки зрения разницы нет (правда, последний способ создания приказов используют крайне редко – в каждой организации, даже у небольшого ИП или склада с кладовщиком, есть принтер, на котором можно распечатать документ).

Приказ о праве подписи включает в себя:

- наименование организации;

- дата и место составления документа;

- порядковый номер документа, под которым он будет учтен в журнале регистрации приказов;

- наименование приказа;

- ссылку на нормативный документ, позволяющий передавать право подписи от руководителя сотруднику предприятия;

- содержание приказа с указанием наименования документов, право подписи которых переходит от руководителя к третьему лицу, а также Ф.И.О. сотрудника, который будет подписывать эти документы;

- срок действия полномочий, предоставляемых сотруднику – если он не указан, считается, что такие полномочия действуют бессрочно;

- подпись сотрудника, которая будет считаться образцом подписи, используемой при визировании первичных документов за директора;

- подпись руководителя организации.

Вам также будет интересно:

— Как оформить должность и.о. главного бухгалтера?

— Что убрать из обязанностей главбуха, чтобы не платить долги за компанию

Сотрудник, наделенный правом подписи первичных учетных документов, должен быть ознакомлен с приказом под роспись.

Документ составляется в единственном экземпляре – после того, как с ним ознакомятся все упомянутые в нем сотрудники, его подшивают в папку с приказами и регистрируют в журнале учета выпущенных приказов.

Скачать образец за директора и главного бухгалтера для использования в работе можно на нашем сайте – мы разработали документ, с помощью которого вы сможете разрешить подписывать определенные документы ответственному сотруднику. Перечень документов, которые будет подписывать уполномоченное лицо, включите в предложенный образец самостоятельно.

Скачать образец приказа о праве подписи первичных учетных документов за генерального директора

Скачать образец приказа о праве подписи первичных учетных документов за главного бухгалтера

Скачать образец приказа о праве подписи первичных учетных документов (счетов-фактур)

Уголовная ответственность главбуха: чего ожидать

Как и в случае со ст. 199, по следующему составу отвечать может и ИП, а также лицо, на которого возложена обязанность заниматься налогами: гендиректор, главный (старший) бухгалтер, иной специально уполномоченный сотрудник. Либо тот, кто по факту исполняет задачи начальника или главного (старшего) бухгалтера.

Понятие «личный интерес» – довольно субъективное. В УК РФ оно только упомянуто, поэтому свое толкование еще в 2006 году изложил Верховный Суд. Согласно ему, личный интерес главбуха (мотив) может проявляться в нацеленности получить выгоду имущественного и/или неимущественного свойства.

Уголовная ответственность главного бухгалтера

Материальная ответственность. В соответствии со ст. 243 ТК РФ трудовым договором, заключаемым с главным бухгалтером, может быть установлена полная материальная ответственность. Полная материальная ответственность работника состоит в его обязанности возмещать причиненный работодателю прямой действительный ущерб в полном размере. Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если он несет ответственность за его сохранность), а также необходимость для работодателя произвести затраты (излишние выплаты) на приобретение, восстановление имущества или возмещение ущерба, причиненного работником третьим лицам. В частности, к прямому действительному ущербу, нанесенному главным бухгалтером, могут быть, в частности, отнесены: недостача денежных ценностей, выплаты за время вынужденного прогула, суммы уплаченного штрафа, пени и т.д.

Относительно ответов на вопросы то здесь в зависимости от постановки бухгалтерского учета эксперт тоже может не дать положительный ответ, поэтому необходимо смотреть документооборот движения денег, движение ТМЦ, кассовые книги, прочие журналы и готовить правовое заключение.