- Транспортный налог за неполный месяц владения

- Как считать транспортный налог за неполный месяц

- Льготы по транспортному налогу

- Вопрос-ответ

- Особенности расчета налога на транспортные средства

- Для физических лиц

- Для юридических лиц

- Как считать ТН при неполном годе владения

- Расчет транспортного налога на машину

- Расчет годового транспортного налога

- Пример расчета транспортного налога за год

- Особенности расчета транспортного налога

- Расчет на мотоцикл

- Можно ли узнать и оплатить налог на автомобиль онлайн?

- Узнать налог через Автокод

- Преимущества Автокод

- Способы проверки налога на машину по ИНН и фамилии

- Производство расчётов

- Для физических лиц

- Для юридических лиц

- Авансовые платежи

- На мотоцикл

- Если автомобиль продан

- Понятие первое – транспортный налог

- Определение повышающего коэффициента

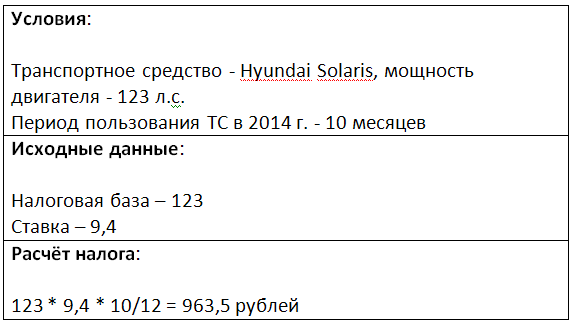

Транспортный налог за неполный месяц владения

Это физические лица, индивидуальные предприниматели и юридические лица.

Об этом говорится в статье 357 НК РФ.

Налог уплачивают только собственники транспортных средств, а не те, кто его эксплуатируют. Часто бывает, что два разных юридических лица.

- Объекты налогообложения – это то транспортное средство, которым предприятие владеет на праве собственности, и с которого и начисляется налог. Это автомобили, мотоциклы, яхты, автобусы, мотороллеры и прочие транспортные средства, перечисленные п. 1 ст. 358 НК РФ. В п. 2 этой же статьи перечислены транспортные средства, которые не являются объектами налогообложения;

К таковым не относятся:

- Автомобили мощность до 100 л.с, которые являются средством передвижения инвалидов и специально для этого оборудованы.

- Весельные лодки.

- Транспортные средства, «находящиеся» на военной службе.

- Другие транспортные средства, которые перечислены в вышеуказанной статье.

- Водные транспортные средства, предназначенные для перевозки пассажиров в том случае, если этот вид деятельности является основным для ИП или юридического лица.

- Промысловые речные и морские суда.

- Налоговая база – это численный показатель, от которого рассчитывается налог. В данном случае, это лошадиные силы, тяга реактивного двигателя, валовая вместимость, единицы транспортного средства. Налоговая база зависит от вида транспортного средства.

Например, у автомобилей она измеряется в лошадиных силах, а у самолёта – тяга реактивного двигателя в килограммах.

- Налоговая ставка.

Как считать транспортный налог за неполный месяц

В этом случае для расчёта транспортного налога нужно применить коэффициент владения.

Коэффициент Кв = Количество полных месяцев, в течение которых транспортное средство было зарегистрировано на плательщика : 12 месяцев.

Полученное значение Кв округляют до четырех знаков после запятой.

При расчёте коэффициента владения месяц регистрации или снятия с неё принимают за полный месяц, если автомобиль:

- зарегистрирован до 15-го числа включительно;

- снят с регистрации после 15-го числа.

Предположим, автомобиль продали и сняли с регистрации 12 марта 2021 года.

Месяц снятия с учёта не учитывают, так как это произошло до 15-го числа.

Льготы по транспортному налогу

Как мы уже говорили ранее, транспортный налог — это налог местный, именно поэтому многие его аспекты, такие как, к примеру, льготы и ставки, определяются органами власти субъектов, в которых действует налог. Так что, при разговоре о льготниках, можно отметить, что они могут отличаться в зависимости от регионов. Но существующие федеральный льготы и законы держат всё примерно на одном и том же уровне, сохраняя баланс.

В соответствии с федеральным законодательством, льготы в основном предоставляются владельцам автомобилей, которые обладают массой более 12 тонн и считаются большегрузовыми. Все такие транспортные средства должны быть внесены в особые реестр транспорта, который может приносить вред дорожному полотну. Именно поэтому владельцы такой техники обязательно должны выплачивать своеобразную компенсацию в виде налоговой платы. Но вот если размер автомобиля, облагаемого налогом и сам размер налоговой платы, совпадают, то можно не платить никаких налогов.

Также есть несколько регионов, в которые существуют поблажки для некоторых категорий граждан. К примеру, данное правило действует в Москве и прилегающей области. Там льготниками являются:

- Герои СССР и России, кавалеры Ордена Славы;

- участники Великой Отечественной Войны;

- ветераны боевых действий;

- жители чернобыля и люди, подверженные лучевой болезни;

- владельцы автомобилей с мощностью двигателя менее 70 лошадиных сил.

Более того, во многих регионах сюда же приписывают людей с инвалидностью, пенсионного возраста и ветеранов труда.

Так как льготы в нашей стране имеют заявительный характер, то логично, чтобы получить какие-то льготы, необходимо написать заявление в соответствующий орган, приложив к нему копии документов, подтверждающих право на получении этой самой льготы.

Главное понимать, что иногда льготные случаи имеют ограничения. Это зависит от мощности автомобиля, так, например, с мощностью более 200 лошадиных сил льготы предоставлены не будут. Та же ситуация и для мощных водных судов и воздушного транспорта. Хотя иногда и бывают исключения многодетным семьям.

Также существуют несколько видов транспорта, которые не только не имеют льготу по транспортному, но и не облагаются доходов вовсе. Мы приводили некоторые примеры выше, но теперь можно рассмотреть их поконкретнее:

- Легковые автомобили, которые специально оборудованы под инвалидов должны иметь маломощный двигатель, тогда они не будут облагаться никакими транспортными налогами.

- Моторные и весельные лодки также не обладают достаточными критериями, чтобы облагаться налогами.

- Абсолютно всё разнообразие судоходных средств (морские, воздушные, грузовые, пассажирские, медицинские, военные и промышленные) не имеет налога.

- Также налогом не облагаются сельскохозяйственные машины.

Даже региональные законы не могут обложить данные виды транспорта налогом.

Вопрос-ответ

Вопрос:

Нужно ли платить налог если автомобиль в угоне?

1 марта 2017 года автомобиль мощностью 200 л/с был угнан у владельца, о чем имеется документальное подтверждение. По итогам года собственник получил уведомление от ИФНС об уплате налога в полном размере по ставке налога 75 руб. за л/с: Н = 200 * 75 = 15.000 руб. Правомерны ли действия ФНС в данном случае?

Ответ: Нет, ИФНС составлен неверный расчет, так как при расчете сбора осуществляется исходя из фактического использования машины (количество месяцев). Правильный расчет выглядит так: Н = 200 * 75 * 2/12 мес. = 2.500 руб. Для урегулирования ситуации стоит обратиться в органы фискальной службы с соответствующим заявлением, а также с копией подтверждения факта угона. Подобные ситуации могут возникать в различных случаях (в том числе из-за некорректных данных, предоставленных ГИБДД). Имея на руках подтверждающие документы, Вы легко сможете доказать свою правоту и добиться перерасчета в Вашу пользу.

Вопрос:

С какого месяца прекращается начисление налога при продаже автомобиля?

В апреле 2018 владелец продал автомобиль, но с регистрации снял его только 01.11.2018. Налоговая начисляла налог до ноября 2018 года. Почему? От фискальной службы собственником получено уведомление, сумма в котором рассчитана таким образом: Н = 180 (мощность) * 42 (ставка) * 10 (срок фактического использования в мес.)/12 мес. = 6.300 руб. Так как договором купли-продажи зафиксирована передача машины 01.04.2014, бывший владелец обратился в ИФНС с требование пересчета суммы: Н = 180 * 42 * 3/12 мес. = 1.890 руб. Требование лица, реализовавшего авто, удовлетворено не было.

Ответ: Отказ ИФНС законодательно обоснован: плательщиком налога является фактический собственник машины согласно данным учета ГИБДД. Так как после продажи лицо, реализовавшее авто, своевременно не оформило снятие машины с учета, вплоть до 01.11.2018 обязанность об уплате сбора лежит на нем.

Вопрос:

Когда начисляют налог, если автомобиль куплен в кредит?

21.04.2019 автомобиль приобретен на основании договора автокредитования и 30.04.2019 поставлен на учет. Согласно кредитному соглашению, право собственности на машину переходит к новому владельцу только после окончательного погашения всей заемной суммы. В какой момент необходимо оплачивать сбор: с даты осуществления последней кредитной выплаты или с даты регистрации в ГИБДД?

Ответ: Вы считаетесь плательщиком сбора с момента внесения учетной записи в реестре ГИБДД. Условия кредитного договора в данном случае значения не имеют. Это же касается авто, находящихся в аресте и проходящих в уголовном деле в качестве вещественного доказательства. Главный критерий в данном случае – факт снятия с учета в ГИБДД. Если автомобиль на учете, то нужно перечислять сбор в бюджет.

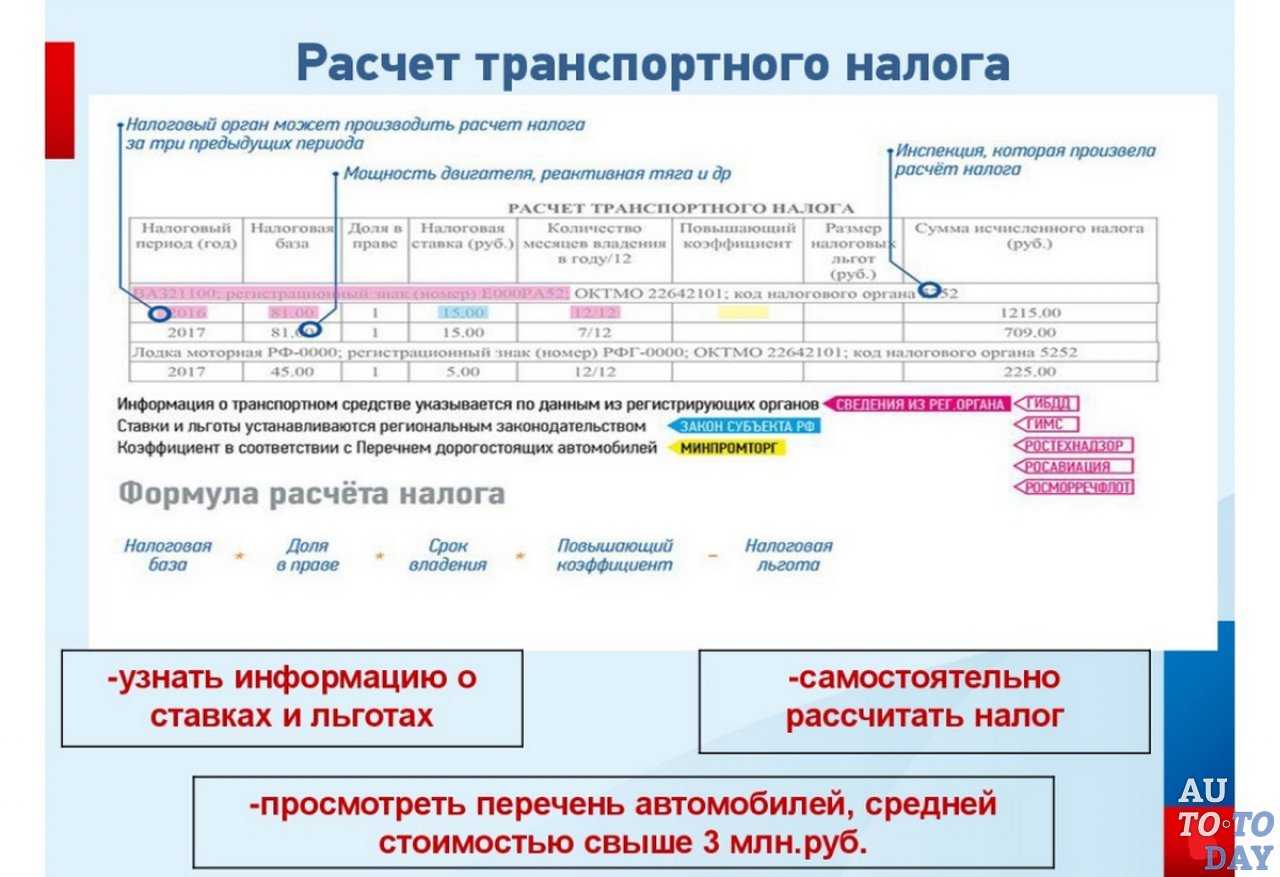

Особенности расчета налога на транспортные средства

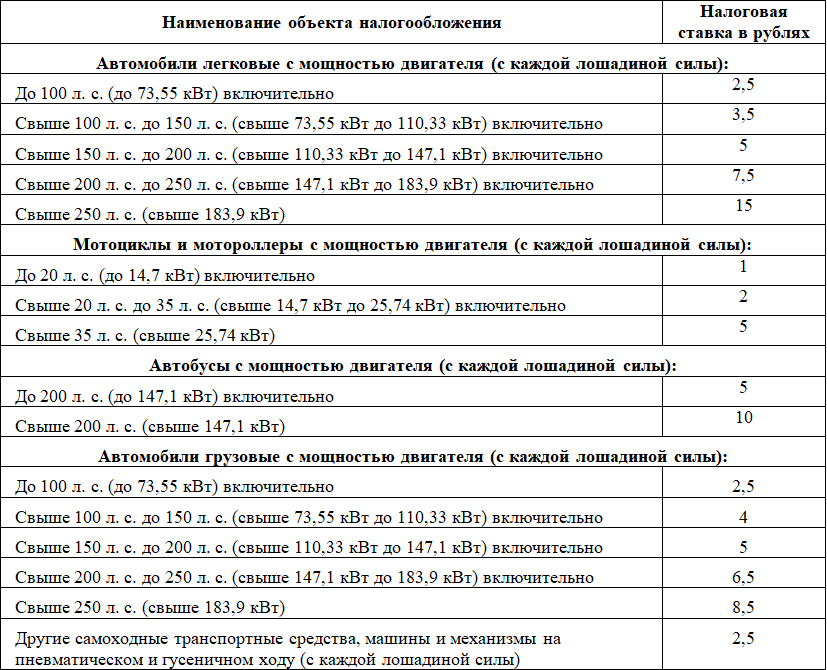

Как начисляется транспортный налог? Государство взымает его с любых видов самоходных средств, оснащенных двигателем (машины, мотоциклы, яхты, вертолеты). Расчет проводят на основании количества лошадиных сил машины. Если в транспорте после регистрации поменяли двигатель на более или менее мощный, собственник должен оповестить об этом ГИБДД, расположенный по месту регистрации транспортного средства. Работники органа внесут соответствующие данные в технический паспорт машины. Чтобы рассчитать налог на автомобиль, кроме мощности, необходимо знать:

- Размер актуальной налоговой ставки. Закон предусматривает определенный размер налога для каждого субъекта России, в зависимости от года производства автомобиля, объема двигателя и других параметров (подобные характеристики используются, чтобы определить коэффициенты расчета ОСАГО).

- Период владения автомобилем. Владелец, при расчете налоговой ставки, должен основываться на документе о приобретении транспортного средства, в котором указана дата сделки.

- Данные налоговой базы. Транспорт, работающий на двигателе, имеет мощность, определяющуюся лошадиными силами. Эту информацию можно найти в СТС либо ПТС.

- Повышающий коэффициент. Назначается, если по шкале стоимости авто превышает отметку в три миллиона рублей.

Для физических лиц

Как правильно рассчитать транспортный налог гражданам России? Согласно актуальному законодательству, для физических лиц ставку подсчитывает непосредственно налоговая инспекция. Россияне должны самостоятельно подавать в орган информацию о приобретении автомобилей, прочих самоходных средств. Ставки по транспортному налогу для физлиц и организаций одинаковы. Исключения составляют лишь льготы, предусмотренные для некоторых категорий учреждений и граждан.

Для юридических лиц

Транспортный налог обязателен не только для граждан РФ, но и для юридических лиц. Учреждения совершают платежи в региональный бюджет по месту своего расположения (регистрации). Особенностью транспортного сбора для юрлиц является самостоятельное исчисление суммы пошлины. Поскольку данный сбор относится к расходам организации, применяя схему налогообложения «доходы минус расходы», за его счет возможно снизить размер отчисляемого юрлицом единого налога. Если сумма транспортной пошлины превысила обязательства, можно вовсе не платить единый сбор.

Чтобы рассчитать налог на машину, необходимо учесть актуальную ставку (зависит от мощности авто), налоговую базу и период отчетности (полные 12 месяцев). Региональные нормативные акты могут предусматривать определенные коэффициенты, которые стоит учитывать при расчетах. Они помогают откорректировать тариф в зависимости от возраста, цены транспорта, категории владельца машины. Некоторые льготники вообще освобождаются от уплаты транспортного налога.

Кроме годовой оплаты пошлины, юрлица могут делать авансовые платежи в течение 12 месяцев отчетного периода. После их сумму вычитают из основного объема сбора. Как правило, авансовый платеж составляет ¼ от общего размера пошлины. Организациями ежегодно подается декларация по транспортному налогу в фонд национального страхования. Там же юрлица могут провести расчет полиса ОСАГО. Форма декларации регулярно претерпевает некоторые изменения, которые можно отследить на официальном сайте фонда нацстраха.

Как считать ТН при неполном годе владения

Если ваше ТС поступило или выбыло в течение года, то общую сумму налога за год нужно скорректировать пропорционально месяцам владения.

Количество месяцев определяется по таким правилам:

- Если регистрация ТС при покупке прошла до 15 числа (включительно), то месяц засчитывается в период владения полностью. Если регистрация состоялась после 15-го – первым месяцем владения будет уже следующий месяц;

- При продаже владение определяется по тому же принципу. Если ТС снято с учета на вас до 15 числа – месяц для расчета ТН не учитывается. Если выбытие зарегистрировано после 15-го – месяц по владению считается полностью на вас.

Расчет транспортного налога на машину

Любое транспортное средство, как мы уже узнали, облагается налогом на автомобили. И если до этого мы разобрали саму суть транспортного налога, ставки и прочее. Теперь пришло время поговорить уже о самих расчетах налога, к который всё и вело до этого момента.

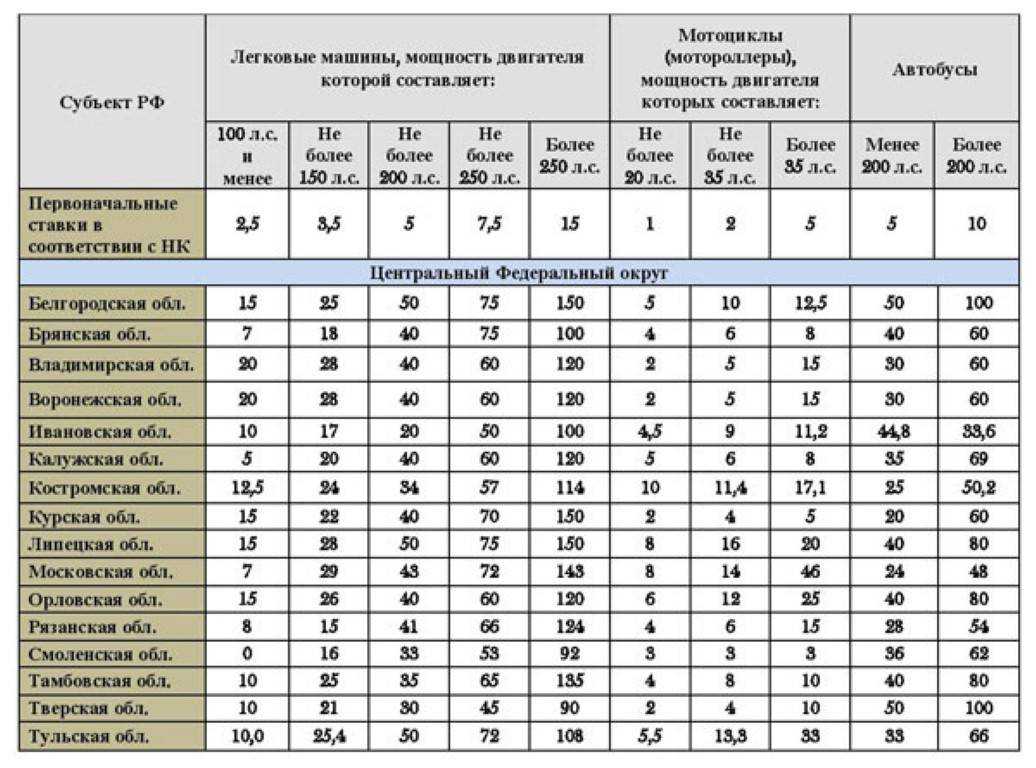

Все основные принципы и базовые ставки федерального уровня автотранспортного налога устанавливаются государством в соответствии с главой 28 Налогового Кодекса Российской Федерации. Но налог же на самом деле региональный, а значит субъекты имеют не последнее место в этой цепи. Они на деле обладают неплохим спектром прав:

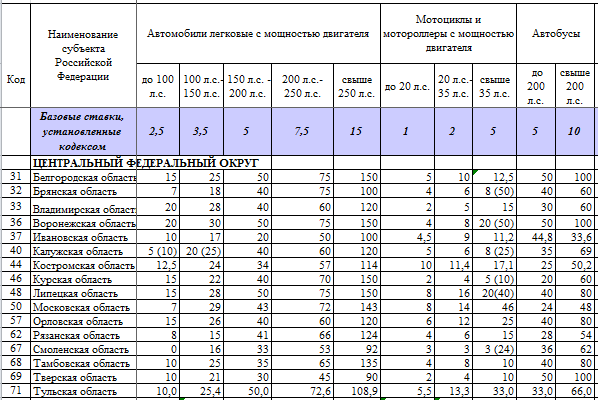

- регулировать все налоговые ставки, которые установлены в Налогом Кодексе абсолютно обособленно от государства;

- уменьшать или увеличивать налог не более, чем в 10 раз от установленных норм;

- устанавливать свои собственные порядки и ставки в уплате налогов;

- выведения свои собственных отличных льгот по транспортному налогу.

Все ставки для конкретного региона можно найти в открытом доступе так как эта информация не могут быть скрыта по законодательству РФ.

Именно поэтому всем тем, кто интересуется налогом на машину и коэффициентом расчета в налогообложении, необходимо в первую очередь ознакомиться с текстом 28 главы Налогового Кодекса. А также потом внимательно изучить все актуальные законы субъекта, в котором находится налогоплательщик и налогооблагаемый объект.

При расчете еще очень важно понимать, что налогоплательщиком не всего является именно владелец автомобиле или его пользователь. Иногда даже собственник не платит налоги, так как не попадает под категорию налогоплательщиков транспортного налога

А всё это потому что важен именно факт регистрации средства передвижения, то взимают платежи с конкретных физических лиц или организаций, которые ставили налогооблагаемый автомобиль на учет.

Также до недавнего времени не существовало такое понятие как неполные месяцы в транспортном налоге. Любые месяца регистрации или снятия с учета, не зависимо от того столько было в них дней считались полными. Теперь же, с 2017 года, появилось некоторое изменение в этой программе. Теперь полным считается лишь тот месяц, в котором приобретение был сделано до 15 числа, а списание уже после 15го.

В случае, когда в каком-либо регионе нет установленной отдельной налоговой ставки, берут ту ставку, которая указана в Налоговом Кодексе. А когда появляются какие-то сомнения о категории транспортного средства, на которое есть налог можно поискать информацию в письме ФНС РФ от 18.02.2008 года № ШС-6-3/112. Когда же у налогоплательщика имеются сразу несколько транспортных средств, он обязан рассчитывать налоги на все и суммировать их.

Расчет годового транспортного налога

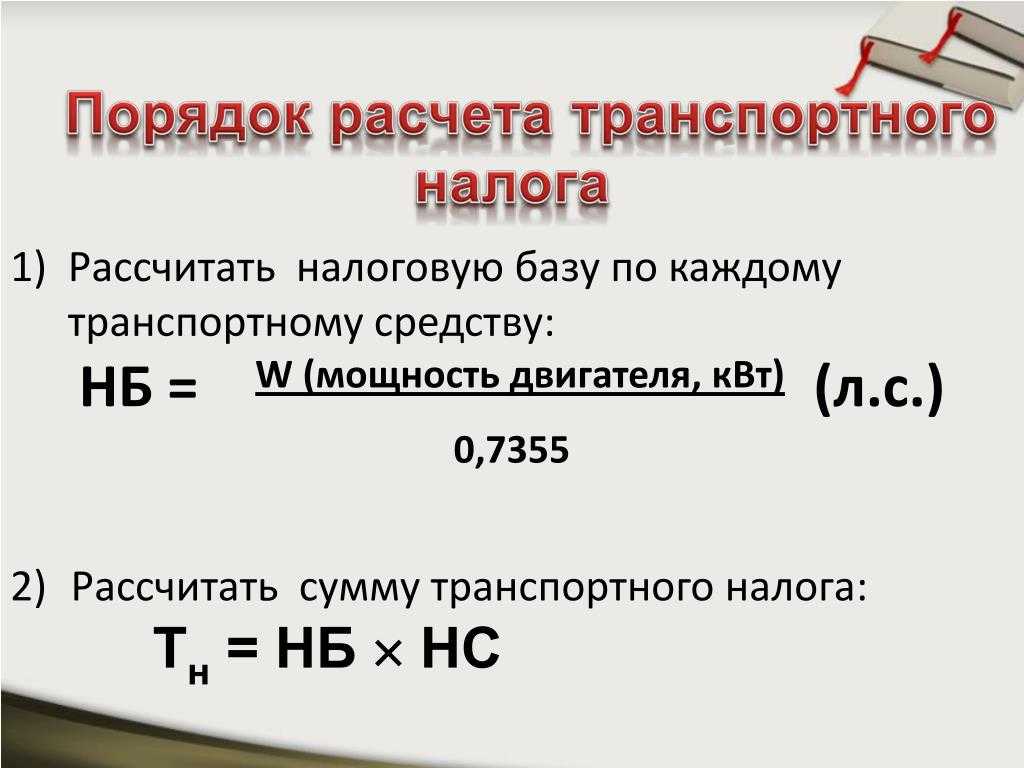

По годовым результатам проводится вычисление налога по тому транспорту, который был зарегистрирован на фирму в том году, за который выполняется расчет по следующей формуле:

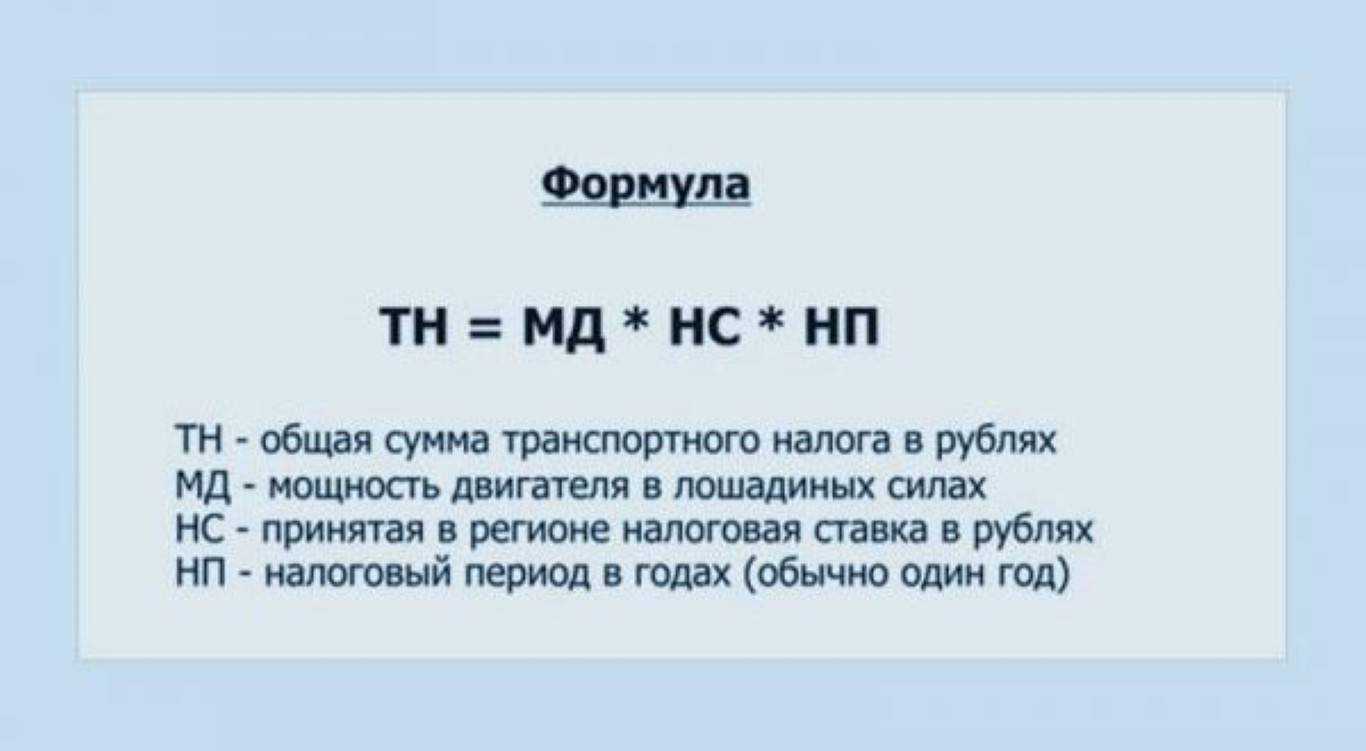

Налог = База * Ставка * Кв * Кп

Кв устанавливается в зависимости от количества полных месяцев владения ТС на протяжении года. Коэффициент рассчитывается как число полных месяцев, поделенное на 12.

После расчета годового налога нужно выполнить одни из двух нижеуказанных действий:

- Уплатить полностью, если авансовые платежи не совершались;

- Уплатить за вычетом перечисленных ранее авансов.

Во втором случае суммарный годовой налог может оказаться как больше, так и меньше суммы уплаченных трех авансовых квартальных платежей. Если налог за год больше суммы заплаченных авансов, то разность нужно доплатить.

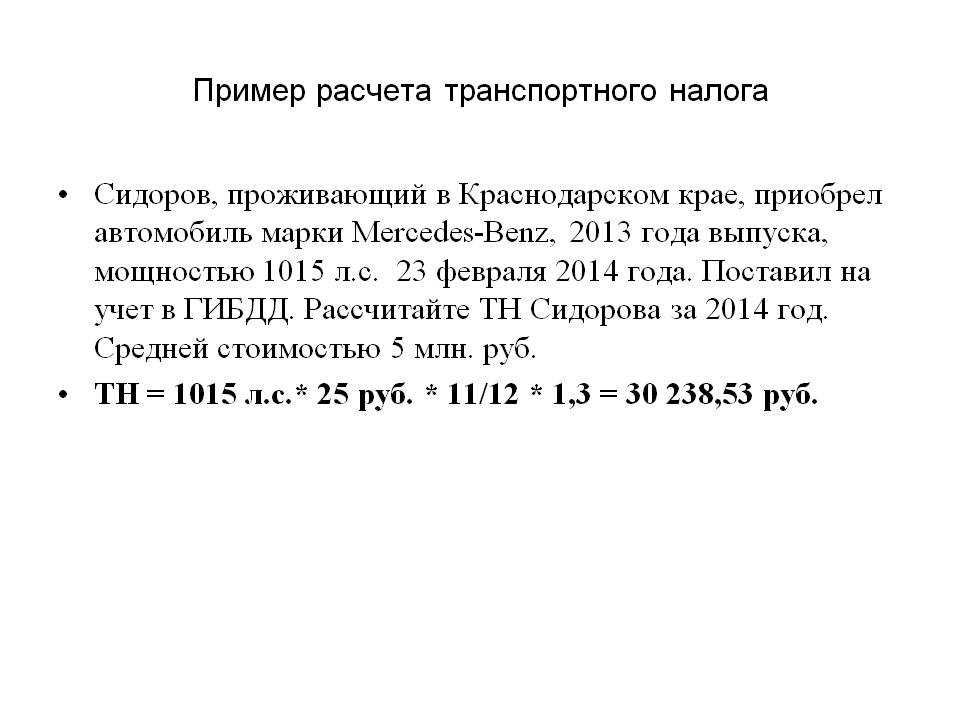

Пример расчета транспортного налога за год

Исходные данные те же. У организации 2 легковых автомобилей, по которым уплачены за год следующие квартальные платежи:

- Первое ТС – три платежа по 5850 руб.;

- Второе ТС – 875 руб. за I кв., по 2625 руб. за II и III кв.

Расчет для первого автомобиля:

Налог за год = 240 * 75 * 1,3 = 23400 руб.

Налог к доплате за год = 23400 – (5850 + 5850 + 5850) = 5850 руб.

Расчет для второго автомобиля:

Кв = 10 / 12 = 0,8333

Налог за год = 140 * 75 * 0,8333 = 8750 руб.

Налог к доплате за год = 8750 – (875 + 2625 + 2625) = 2625 руб.

Суммарно за год организация должна доплатить 5850 + 2625 = 8475 руб.

Особенности расчета транспортного налога

По каждому ТС, владельцем которого является организация, проводится самостоятельный расчет налога.

При расчете нужно уточнить:

- Какая ставка по налогу действует в регионе на текущий момент;

- Есть ли возможность воспользоваться льготой по налогу;

- Сколько месяцев владеет организация автотранспортом в течение квартала (для авансов) или года;

- Относится ли автомобиль к дорогостоящим.

По каждому ТС проводится расчет с использованием формулы, приведенной ниже. Полученные значения по каждому отдельному автомобилю суммируются, итоговая величина налога подлежит перечислению в местный бюджет. До какой даты нужно уплатить авансовый или годовой налог, зависит от региона и утвержденных в нем законодательных актов.

Уплата проводится в то налоговое отделение, к которому относится организация, владеющая движимыми объектами налогообложения. Если расчет проводится обособленным подразделением по тем ТС, которые зарегистрированы на него, уплату нужно производить по месту расположения этого подразделения.

Расчет на мотоцикл

Не только владельцы автомобилей обязаны оплачивать налог на транспорт, но также и собственники мотоциклов, физические лица.

Так же как и в случае с машинами, по мотоциклу следует платить только тогда, когда придет на адрес владельца уведомление от налоговой службы (гл.28 ст. 356 или ч.2 ст.363 НК РФ).

Но если они хотят сами рассчитать сумму транспортного налога на мотоцикл, чтобы проверить сумму, начисленную налоговой, то могут воспользоваться следующей схемой:

- Перевести мощность мотоцикла из киловатт в лошадиные силы – 1 кВт = 1,36 л. с.

- Затем используется следующая формула: С = Н * М * КМ, где С – это сумма транспортного налога, Н – ставка, М – мощность, КМ – количество месяцев, приходящиеся на владение мотоциклом.

Кроме этого, мототранспорт с мощностями свыше 130 л. с. будет облагаться налогом в пятикратном размере. Наименьшая сумма налога будет приходиться на мотоциклы с мощностью свыше 10 л. с.

Можно ли узнать и оплатить налог на автомобиль онлайн?

Наш сервис позволяет проверить и оплатить транспортный налог через Интернет. Для проверки достаточно ввести номер ИНН или Индекс документа/УИН (уникальный номер налогового начисления) в форму расположенную под текстом. По ИНН владельца машины можно проверить только задолженности, по номеру УИН (индекс документа) текущие начисления.

Узнать налог через Автокод

Как узнать сумму транспортного налога:

- открываем главную страницу сайта Автокод

- вводим номер государственной регистрации (или VIN);

- получаем доступ к полной версии (не забываем вводить промокод, он выдается после покупки первого отчета);

- пролистываем документ до раздела «Стоимость ОСАГО и налога»;

- проверяем.

Если вы не знаете госномер автомобиля, используйте код VIN (ВИН). Это идентификационный номер транспортного средства. ВИН содержит 17 символов (латинские буквы и арабские цифры), которые обозначают регион и страну производства, характеристики машины, особенности модельного года. Металлическая табличка с указанием VIN располагается на кузове (реже – шасси) авто.

Для японских автомобилей, не имеющих VIN, проверка запускается по номеру кузова (шасси) или гос. номеру.

Преимущества Автокод

Проверка транспортного налога по ВИН или гос. номеру на сайте Автокод занимает считанные минуты и доступна онлайн круглосуточно без регистрации. Сервис стабильно работает с 2012 года, пользуется признанием рядовых автолюбителей и организаций. За один день система выполняет более 15 тысяч проверок, помогая покупателям и продавцам транспортных средств.

Проверять информацию с помощью Автокод просто и удобно. Можно воспользоваться мобильным приложением, установив его на смартфон. Будьте уверены в точности и достоверности получаемых сведений. А в случае возникновения ошибки оплата гарантированно возвращается пользователю.

Способы проверки налога на машину по ИНН и фамилии

Начисленный за машину налог проверить можно двумя способами:

- В региональном отделении налоговой службы.

- Через интернет.

Это может быть полезно таким категориям граждан:

- Будущим автовладельцам, которые только решили купить машину и еще не знают, какой начисляется налог.

- Тем, кто недавно перерегистрировал ТС (например, был регион, а стала Москва), поскольку размер налога зависит и от места регистрации.

- Владельцам, которым до 15 ноября не пришло уведомление о начисленной сумме налога.

Будьте бдительны – период оплаты составляет меньше месяца. Деньги поступают на счет федерального казначейства моментально, но процесс погашения (соотнесение перечисленной суммы с начисленной конкретному лицу) занимает в пределах 1-1,5 недели.

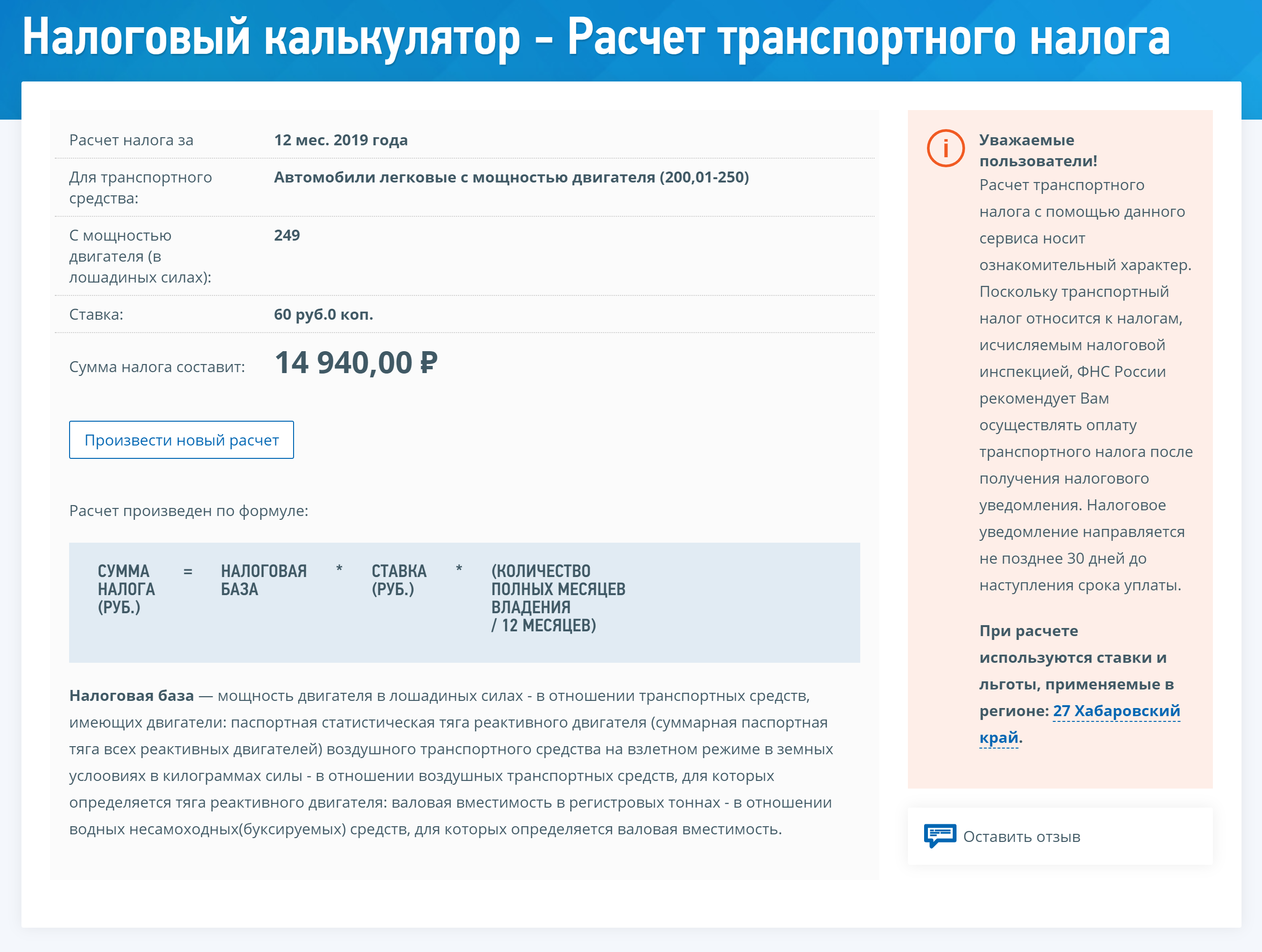

Производство расчётов

Налог на ТС считается по стандартной формуле – (налоговая ставка) * (налоговая база) * (коэффициент владения ТС в году) * (повышающий коэффициент для дорогих авто). Данная калькуляция основана на 28-ом параграфе Налогового Кодекса Российской Федерации. При этом НК РФ не даёт чётких указаний по налоговой ставке. Каждый субъект РФ (регион) самостоятельно устанавливает налоговую ставку. Она зависит от времени выпуска автомобиля, от внутреннего объёма двигателя, класса по экологической безопасности и др. Поэтому перед первой уплатой налога на ТС необходимо узнавать эту информацию в своём регионе. Налоговая база – это сумма лошадиных сил, или мощность ТС.

Для физических лиц

Калькулятор расчета налога на ТС выглядит следующим образом:

Региональная налоговая ставка умножается на налоговую базу. Узнать налоговую ставку для своего места регистрации ТС можно в региональной налоговой службе или по Интернету.

Но полученная величина транспортного налога иногда требует уточнения. В формуле присутствует понятие «владение месяцев в году». На это число необходимо умножить полученную сумму, чтобы получить окончательный вариант. Также сумма транспортного налога умножается на повышающий коэффициент, если стоимость автомобиля больше 3 000 000 руб. Это т.н. «налог на роскошь». В рамках данного вопроса полезно почитать про исчисление сроков в гражданском праве.

Пример калькуляции налога на ТС:

Авто имеет мощность 200 л/с. Налоговая ставка в регионе – 75 руб. Количество месяцев владения в году – 6. Авто стоит дешевле 3 млн. руб. В итоге получаем следующую формулу:

75*200*(6/12)*1 = 7 500 рублей налога на ТС. Если во время расчета имеют место быть дробные числа, то они округляются до целых рублей.

Происходит это на основании регистрационных данных. Поэтому ваши данные могут не совпадать с теми, которые пришли вам для уплаты транспортного налога.

Возможно вам так же будет интересно узнать всё про налоговые льготы для пенсионеров по транспортному налогу.

На видео-как считается транспортный налог:

Для юридических лиц

Формула расчета транспортного налога для организаций такая же точно, как и для отдельных граждан. При этом каждый регион имеет свой расчет налоговой ставки. В одних субъектах РФ в него включают возраст ТС, вид транспорта и его экономический класс. В других к этим показателям могут добавить какие-то свои параметры. Данное явление регулируется ст.361 НК РФ.

Срок уплаты налога на ТС для юридических лиц имеет крайнюю дату 1 февраля следующего года за отчетным периодом. Как для юридических, так и для физических лиц возможна оплата авансовым платежом поквартально. Определенные категории транспорта имеют налоговые льготы, в зависимости от региона РФ.

Если физические лица получают от налоговой службы уведомление о размере уплат, то организации обязаны сами производить расчет налога на ТС.

Авансовые платежи

Авансовые платежи можно вносить не по окончанию отчётного периода, а во время него. Эта возможность есть только у юридических лиц. Граждане уплачивают налог согласно закону единовременно не позднее 1 октября следующего года.

Авансовый платеж выплачивается поквартально и равен ¼ от всей суммы транспортного налога. Не требуется предоставлять отдельную декларацию на каждый авансовый платеж. Все они будут отражены в общей сумме декларации. Оплата происходит за первый, второй, третий кварталы и в означенный период за отчетным годом.

- Первый квартал – до 30 апреля;

- Второй квартал – до 31 июля;

- Третий квартал – до 31 октября.

Некоторые регионы не признают авансовых платежей для определенных категорий организаций и транспорта. Чтобы узнать, можно ли платить транспортный налог авансом, нужно обратиться в свою региональную налоговую службу.

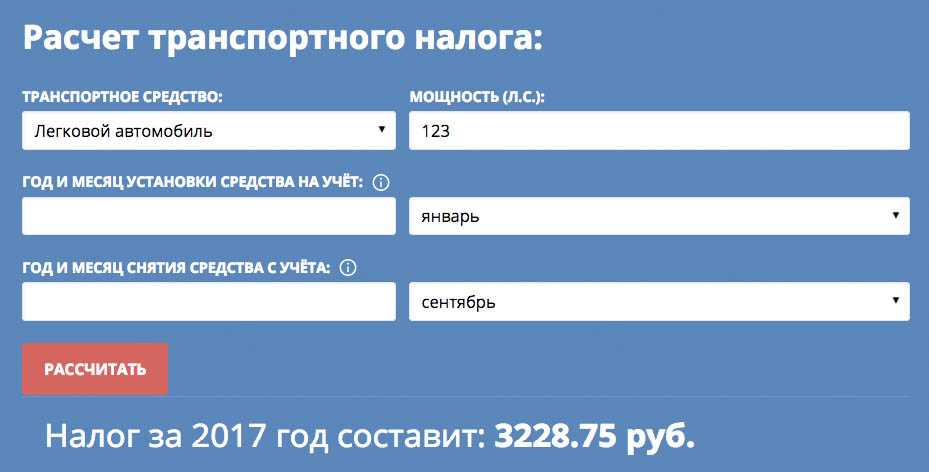

На мотоцикл

Физическим лицам расчет транспортного налога на мотоцикл, как и на любое другое ТС, нужен лишь в качестве рекомендации. Налоговая служба сама рассчитывает сумму на основании данных из ГИБДД. Тем не менее, всегда хочется знать, во сколько вам обойдётся содержание вашего «железного коня».

Каждый регион устанавливает свою налоговую ставку в зависимости от мощности двигателя. Приведем пример, как посчитать сумму налога на мотоцикл в Московской обл.

В Московской области действуют следующие тарифы налоговой ставки:

- Мощность меньше 20 л.с. – 7 рублей с одной лошадиной силы;

- Мощность от 20 до 35 л.с. – 15 руб./л.с.;

- Мощность 35 л.с. – 50 руб./л.с.

Таким образом, по стандартной формуле расчета налога на мотоцикл получаем:

(налоговая ставка)*(количество л.с.)*(период владения ТС) = сумма налога. Например, если есть мотоцикл с мощностью двигателя 25 л.с., которым вы владеете полгода, то получается:

15*25*0.5 = 188 рублей.

Если автомобиль продан

Когда транспорт продан, то за него налог должен уплатить предыдущий, а не новый владелец. И расчет по проданному авто производиться в том же порядке, что и в том случае, если бы владелец машину не продавал бы.

Только период, за который должен быть уплачен налог уже не 12 месяцев (не год), а ровно столько месяцев в году, сколько был автомобиль в собственности у бывшего владельца.

Причем месяц продажи засчитывает полностью. В том числе это касается также и таких ситуаций, когда требуется узнать, как рассчитать транспортный налог юридическому лицу в 2020 году в случае его продажи. Месяц продажи также берется в расчет.

Понятие первое – транспортный налог

Сбор за средства передвижения – один из старейших платежей для граждан, благополучно доживший до наших дней. Действительно, дороги возводить и ремонтировать надо в любые времена, а особенно на отечественных просторах. Где брать государству деньги? Поэтому к сегодняшнему дню в России действует обязательная уплата годовой пошлины за пользование любыми лошадиными силами, но не живыми, а заключенными в двигателях.

В связи с этим налогообложению подвергаются находящиеся в собственности:

- автомобили, мотоциклы, мотоскутеры, снегоходы;

- грузомобили, автобусы, трейлеры;

- моторные лодки, катера, гидроциклы;

- летательные аппараты.

Обобщенно, любая самоходная, буксируемся наземная, водная, воздушная передвижная техника.

Плательщиком выступает хозяин техники, на которого она официально зарегистрирована по картотеке ГИБДД, о чем последняя всегда уведомляет региональную ИФНС. Налоговая служба начисляет налог по итогам прошедшего года и выставляет счет в конце текущего года:

- осенью 2021-го отсылаются счета за пользование транспортом в 2020 году;

- осенью 2022-го – за пользование транспортом в 2021 году.

Сбор поступает в региональный бюджет по месту регистрации, поэтому государством муниципалитетам дано право регулировать планку платежа в определенных пределах по своему уровню. Так что весьма значительной порой разности сумм в разных регионах удивляться не стоит.

Вместе с этим, в России не оплачивается пошлина на такую личную собственность, как:

- весельные лодки или моторки, меньше 5 л-с;

- автотранспорт инвалидов;

- промысловые надводные суда;

- сельхозтехника и всё, что работает на сельское хозяйство;

- частная санавиация;

- морские бурустановки;

- авто, официально числящееся угнанным;

- приобретенная, но еще не поставленная на учет в Госинспекции БДД техника;

- купленное «с рук» авто, оставшееся по документам на прежнем хозяине.

То есть исходя из последнего случая, продав кому-то свою автомашину, следует позаботиться, чтобы новый владелец быстро оформил ее на себя, иначе платить подать придется по-прежнему старому владельцу, что называется, за воздух.

https://youtube.com/watch?v=3srCrNFdf48

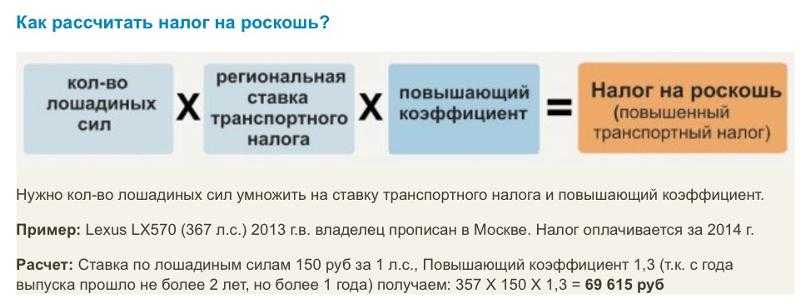

Определение повышающего коэффициента

Выплата налоговых сумм и авансовых платежей осуществляется в рамках порядков и сроков, которые устанавливаются законодательством не только федерального уровня, но и основных субъектов. При всех этих законодательных особенностях для налогоплательщиков, которые были зарегистрированы в качестве организаций, период не может составлять меньшую величину, нежели срок, который указан в ст. 363 НК. Если речь идет о дорогостоящих автомобилях, то, как говорилось ранее, используется повышающий коэффициент. Особенности его определения отражены в рамках таблицы.

| Средняя цена машины |

Период, в который авто было выпущено |

|||||

| 2—3 года | 1—2 года | Менее года | Не больше 5 лет | До 10 лет |

До 20 лет |

|

|

От 3 000 000 до 5 000 000 р. |

1,1 | 1,3 | 1,5 | — | — | — |

| 5—10 млн р. | — | — | — | 2 | — |

— |

|

10—15 млн р. |

— | — | — | — | 3 | — |

| от 15 млн р. | — | — | — | — | — |

3 |

Получается, что если цена автотранспорта превышает порог в 3 миллиона, то он относится к категории дорогих средств передвижения.