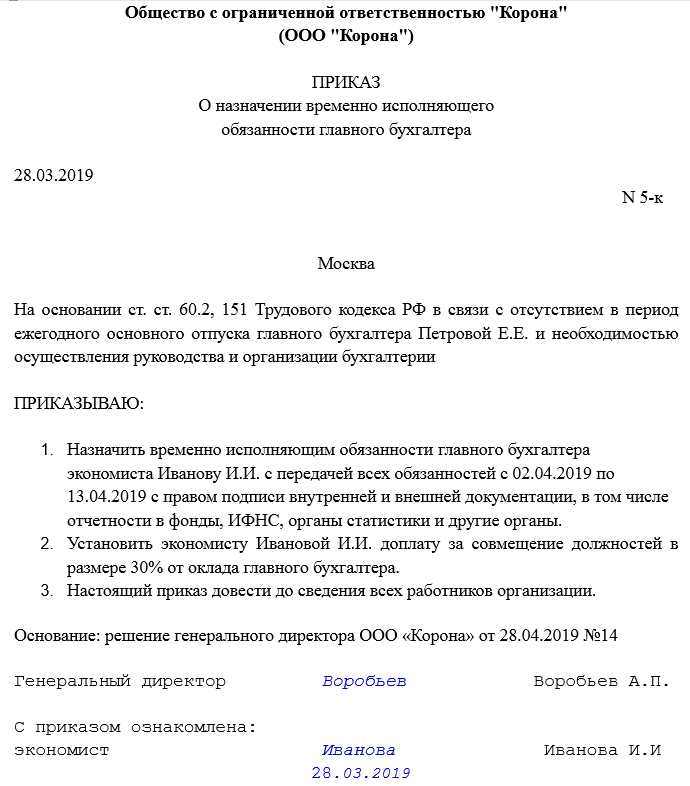

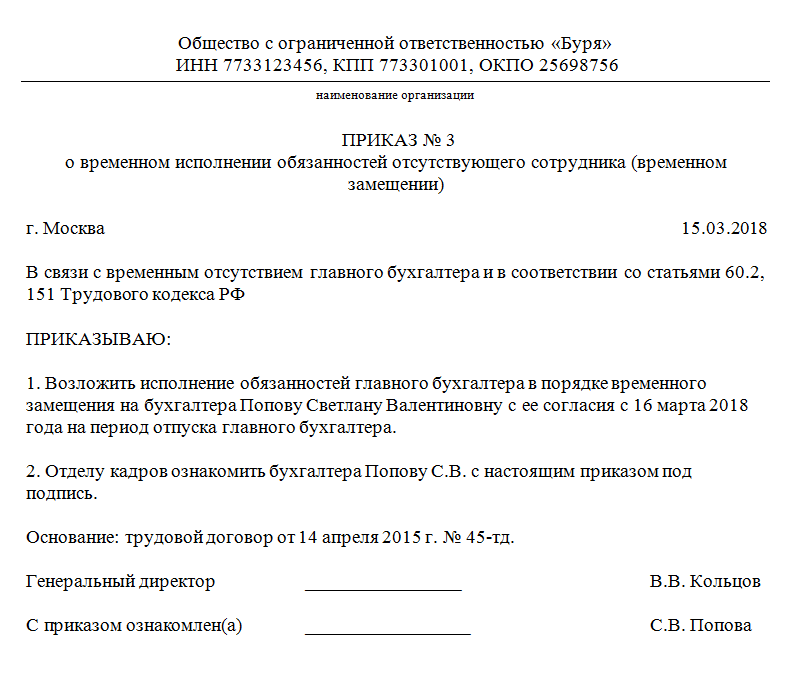

- Приказ о праве подписи первичных документов (образец)

- Варианты передачи права подписи

- Составляем приказ

- Какими видами отпусков может воспользоваться главбух

- Берем под контроль существенные моменты

- Документооборот не должен «встать»

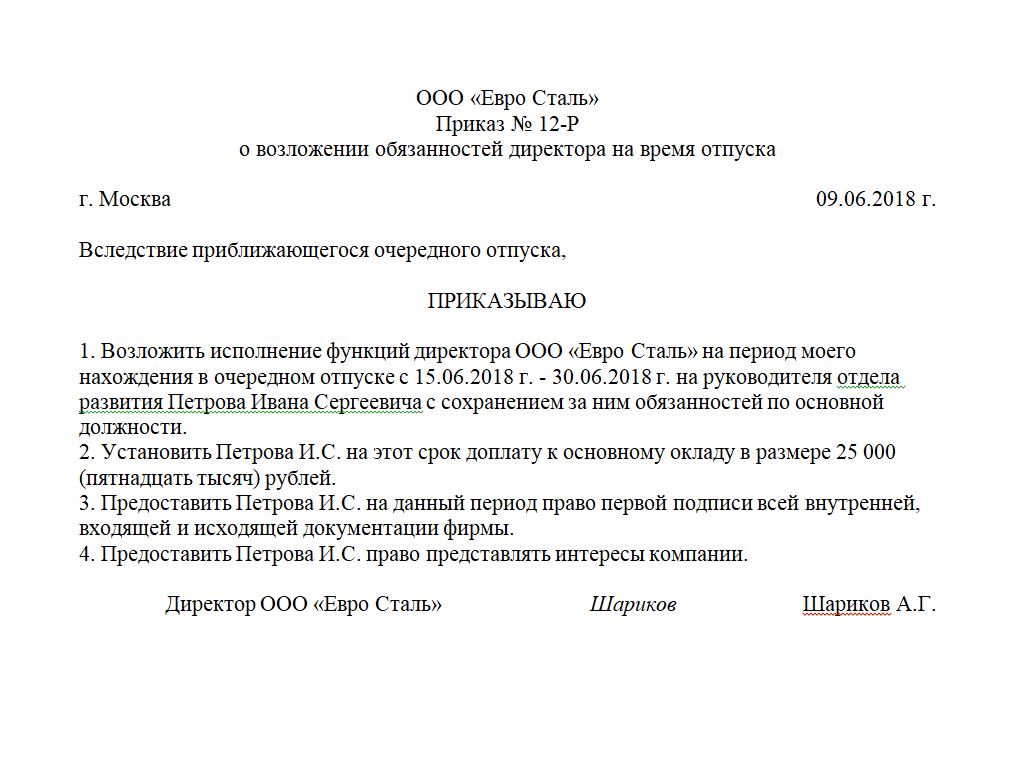

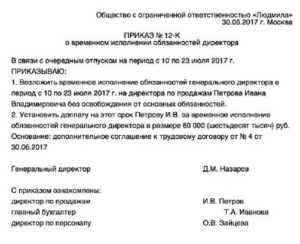

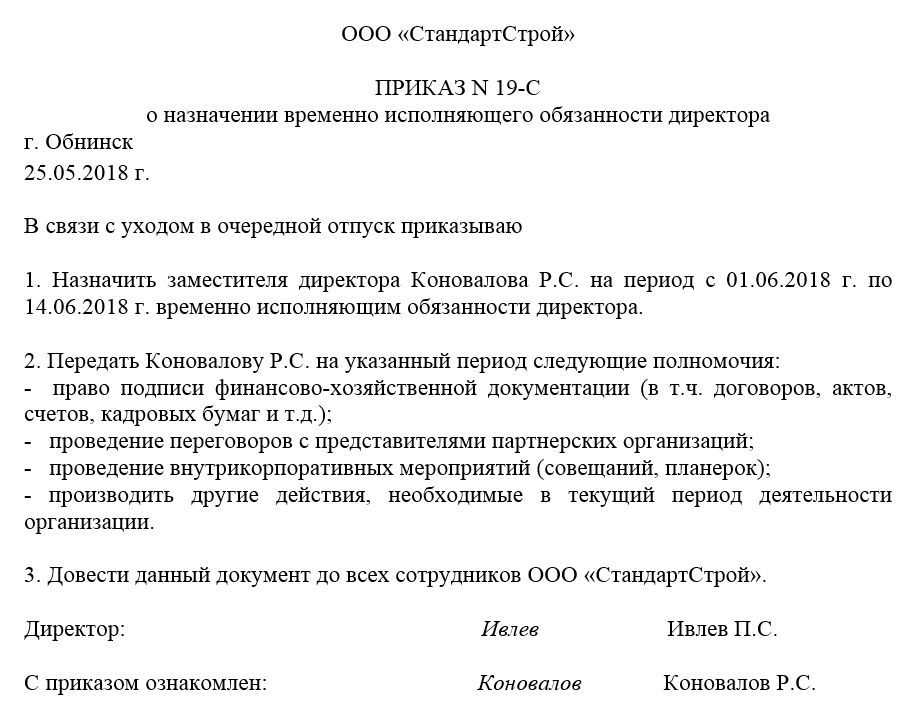

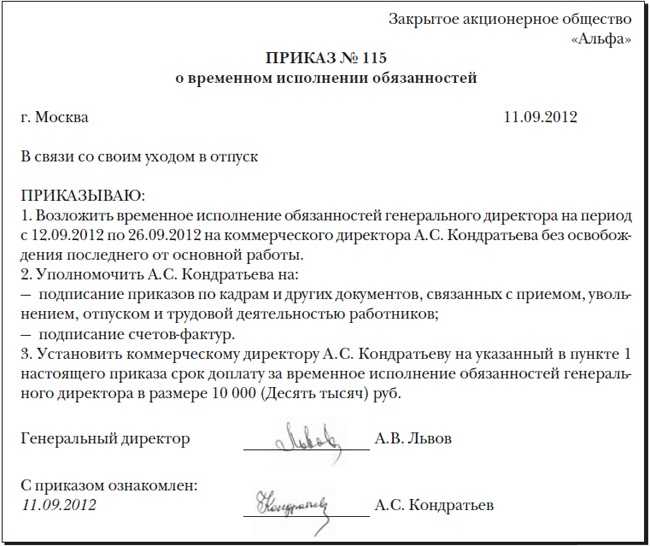

- Как составить приказ на замещение на время отпуска гендиректора

- Оформление права подписи приказом

- В состав реквизита «Подпись» входят:

- Кого можно назначить главным бухгалтером

- Ответ

- Список дел главбуха

- Решить, кто заменит главбуха на время отдыха

- Оформить передачу полномочий

- Выдать инструкции сотрудникам бухгалтерии

- Сообщить об отпуске в ИФНС

- Сдать кассу

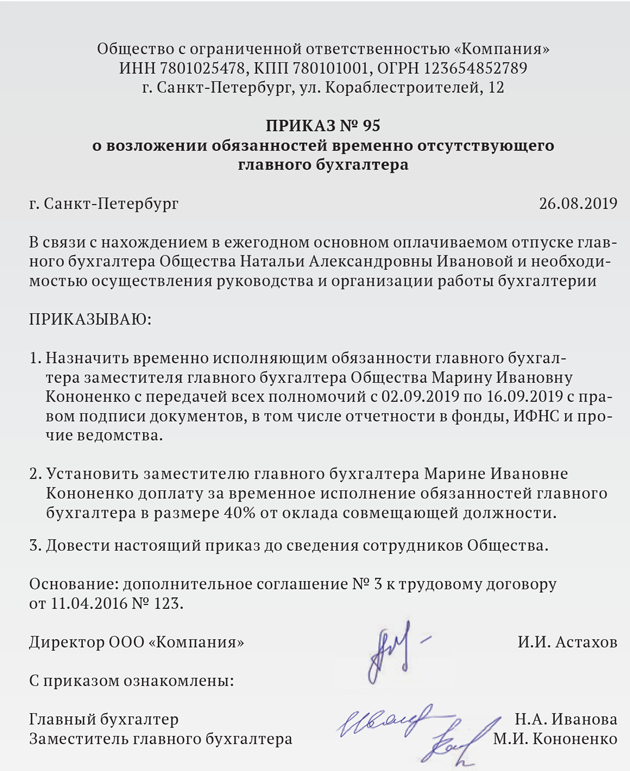

Приказ о праве подписи первичных документов (образец)

Приказ о праве подписи первичных документов (образец)

Главный бухгалтер и руководитель организации каждый день в своей работе сталкиваются с тем, что им необходимо подписывать большое количество различных документов: договора поставки, первичную документацию, трудовые договора или другие финансовые документы. Но что делать, если сотрудник заболел, ушел в отпуск или находится в длительной командировке? Образец приказа о праве подписи первичных документов с примером заполнения в данной статье решит такую проблему.

Варианты передачи права подписи

В соответствии с законодательными актами Российской Федерации существует понятие первой и второй подписи. Первая подпись всегда принадлежит руководителю организации, право второй подписи — финансовому директору или главному бухгалтеру фирмы. Ситуация усложняется, если первая и вторая подписи принадлежат одному и тому же человеку, когда руководитель возложил на себя обязанности бухгалтера, что часто происходит на маленьких предприятиях.

Причины, по которым руководитель может делегировать полномочия и издать приказ о праве подписи первичных документов:

Нахождение ответственного лица организации в отпуске, на больничном, в длительной командировке;

График работы организации не совпадает с графиком работы первых лиц фирмы, например, оптовый склад работает круглосуточно и без выходных, а у руководителя другой график работы;

Документооборот организации имеет слишком большой объем входящих и исходящих документов, справиться с таким количеством одному человеку нереально.

Оформление документов без подписи первых лиц организации невозможно. В таких случаях или при других обстоятельствах издается приказ о праве подписи первичных документов с указанием полного перечня лиц, имеющих право ставить свою подпись за руководителя компании или главного бухгалтера.

Право первой подписи не может быть передано главному бухгалтеру или иному лицу, которому принадлежит право второй подписи на финансовых и иных документах.

Смотрите так же: Договор совместной аренды квартиры

Передать право подписи финансовых или других документов можно только сотруднику организации, а, так как в организации может меняться штатная расстановка, целесообразно составлять приказ ежегодно.

Стоит отметить, что данный приказ не распространяется на банковские документы, например, чековую книжку, так как право подписи ограничено кругом лиц, указанным в банковской карточке образцов подписей организации, и не может передаваться другим лицам.

Составляем приказ

Скачать приказ о праве подписи первичных документов (образец)

Приказ о праве подписи составляется на принятом для приказов официальном бланке организации.

Обязательными пунктами приказа являются:

- ФИО сотрудников;

- Должность лица, которому доверяется подписывать документы;

- Срок предоставления права подписи;

- Лист с образцами подписей доверителей и доверенных лиц.

Если у руководителя организации есть опасения, что сотрудники могут нанести фирме вред и подписать «что-то не то», составляется перечень документов. В обычной финансово-хозяйственной деятельности организации целесообразно передать право подписи за руководителя и главного бухгалтера для следующего ряда документов:

Акт выполненных работ;

Товарная накладная на отгрузку или приемку ТМЦ;

Счет-фактура;

Журнал кассира-операциониста, кассовые документы;

Типовые договора поставки, заключаемые с покупателями;

Доверенности на получение ТМЦ.

Существует распространенное заблуждение, что не стоит создавать никаких приказов, легче заказать штамп и ставить везде факсимиле, но факсимильную подпись можно использовать, если это прямо предусмотрено законодательством или соглашением сторон сделки.

При оформлении документов бухгалтерского и налогового учета организации необходимы «живые» подписи руководителя и главного бухгалтера. Налоговые службы РФ отрицательно относятся к первичным документам, в которых вместо подписи проставлен штамп «факсимиле». При оформлении счета-фактуры налоговые органы вообще отрицают возможность факсимильной подписи. Если вы хотите избежать разногласий с проверяющими налоговой службы, не стоит подписывать документы факсимильной подписью.

Какими видами отпусков может воспользоваться главбух

Главный бухгалтер — фигура достаточно значимая для любого экономического субъекта. Он не только организует процесс формирования данных бухгалтерского, налогового, управленческого учета и контролирует создание всех видов отчетности, основанной на этих данных, но и:

- взаимодействует с налоговыми органами;

- задействован в процедурах аналитического характера;

- участвует в принятии экономически значимых управленческих решений;

- отвечает за оформление достаточно широкого перечня документов, ставя на них свою подпись.

То есть длительное отсутствие главбуха на работе является весьма нежелательным. Вместе с тем он, как и все прочие работники экономического субъекта, согласно нормам ТК РФ имеет право на все виды законодательно предусмотренных отпусков. К таким отпускам, в частности, относятся:

- очередной, предоставляемый ежегодно;

- дополнительный, который для главбуха обычно предусматривают в качестве компенсации за ненормированный рабочий день;

- за свой счет;

- учебный;

- по беременности и родам;

- по уходу за ребенком.

И в силу этого главный бухгалтер может не появляться на работе в течение достаточно продолжительного времени. Конечно, руководитель бухгалтерии периоды своих отпусков старается планировать, приурочивая их к временным промежуткам, не совпадающим с подготовкой отчетности, налоговыми проверками и иными важными моментами, требующими непосредственного его участия в процессе. В т. ч. им широко применяется дробление очередного отпуска на части, что допускает ст. 125 ТК РФ. Однако, несмотря на меры, призванные уменьшить необходимость обязательного присутствия, практически всегда уход главбуха в отпуск требует решения вопроса о том, кто будет выполнять его функции.

Берем под контроль существенные моменты

Если организация применяет общую систему налогообложения и является плательщиком НДС, при заключении договоров необходимо учитывать, какую систему налогообложения применяет партнер. Этот момент необходимо анализировать при заключении договоров с организациями-поставщиками товаров, работ, услуг по следующей причине. В соответствии с пунктом 1 статьи 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со статьей 166 НК РФ, на установленные статьей 171 НК РФ налоговые вычеты. В соответствии с пунктом 2 данной статьи вычетам подлежат, в частности, суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории России при условии, что товары, работы или услуги приобретаются для осуществления операций, признаваемых объектами обложения по НДС, либо для перепродажи.

Следовательно, чем больше у предприятия организаций-поставщиков, которые являются плательщиками НДС, тем больше сумма вычетов по налогу, и тем меньшим цифрам равна общая сумма НДС, подлежащая уплате в бюджет.

Если поставщик применяет специальную систему налогообложения, например, упрощенную систему или систему налогообложения в виде ЕНВД, он, как известно, не является плательщиком НДС. Следовательно, такой контрагент не предъявляет НДС, а покупатель не платит налог поставщику и не отражает в учете суммы НДС, которые можно было бы предъявить к вычету (и уменьшить, таким образом, платежи, подлежащие уплате в бюджет).

Выходит, что если организация-покупатель является плательщиком НДС, при выборе поставщика ей следует заключать договоры с теми, кто также является плательщиком НДС. Если же контрагент освобожден от уплаты НДС или применяет один из специальных режимов, о налоговом вычете можно забыть.

Кроме того, следует обращать внимание на даты. В договоре должно быть прописано, какими документами будет оформлено исполнение обязательства

Для бухгалтера в этом случае будет существенной дата подписания такого документа, ведь только тогда некоторые доходы и расходы можно признать. Это относится к некоторым видам внереализационых доходов, учитываемых по методу начисления (п. 4 ст. 271 НК РФ).

Документооборот не должен «встать»

Ну и теперь о самом главном – о документообороте.

Документооборот – это порядок оформления, принятия к учету, обработки и передачи в архив документов, на основании которых компания ведет свою деятельность, в том числе бухгалтерский и налоговый учет. Он регламентируется специальным графиком. От того, насколько правильно составлен график, во многом зависит работа бухгалтерии. И особенно в период отпуска главного бухгалтера.

Главбух, уходя в отпуск, обязан назначить ответственного или предупредить «главного по документам», что к бухгалтерскому учету запрещено принимать документы, по которым оформлены не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок. Нельзя использовать заведомо подложные документы – это деяние уголовно наказуемое.

Вообще главному бухгалтеру, даже если у него в штате работают опытные сотрудники, перед уходом в отпуск стоит провести подробный инструктаж относительно документов, которые можно принимать к учету в его отсутствие, и сделок, которые нельзя оформлять без него. Документ, «прошедший» во время отпуска, может затеряться в большом объеме текущих бумаг и всплыть проблемой при проверке через пару лет.

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

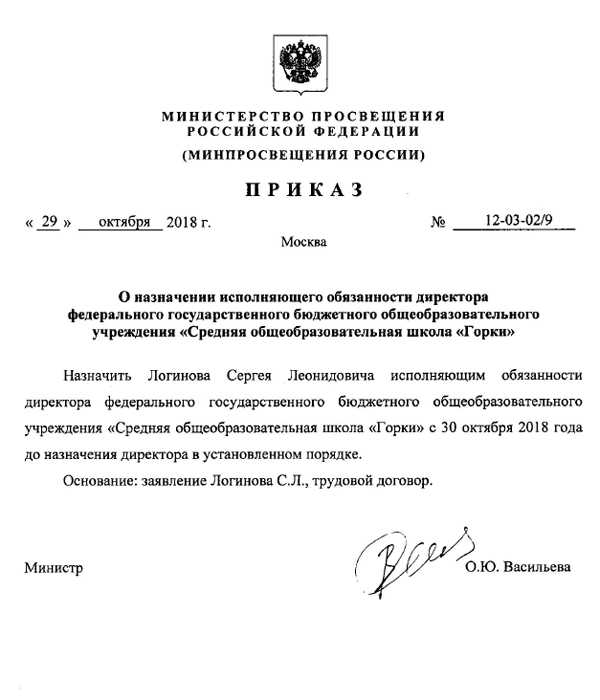

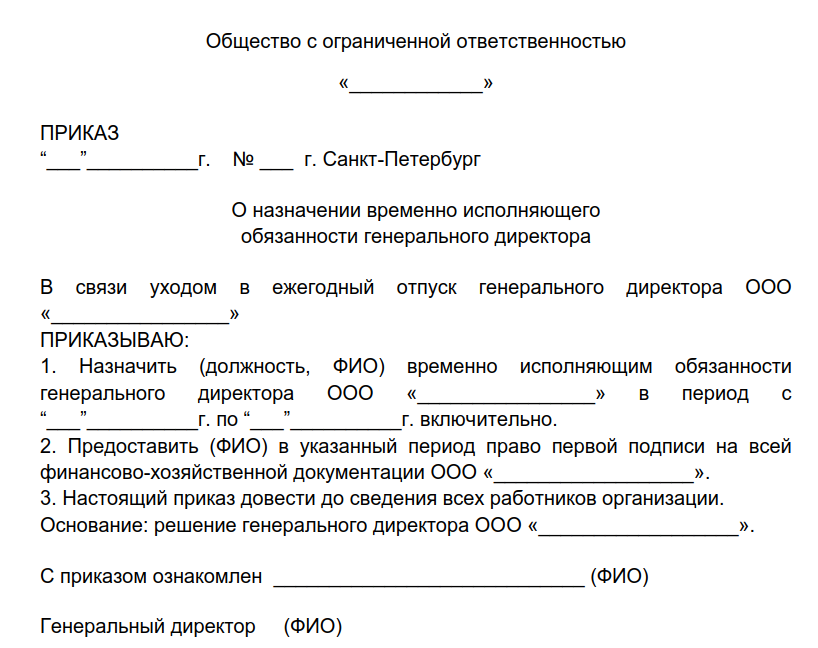

Как составить приказ на замещение на время отпуска гендиректора

Какой-либо утвержденной на официальном уровне формы приказа на замещение генерального директора на время отпуска нет. Распорядительный документ закон позволяет формировать в произвольной форме (можно разработать единый шаблон и утвердить его как локальный нормативный акт предприятия). Следующая информация должна фигурировать в приказе в обязательном порядке:

| № | Сведения, указываемые в приказе на замещение | Пояснения |

| 1 | Стандартные данные |

|

| 2 | Основание для издания приказа | Ссылка на № и дату приказа об отпуске генерального директора, график отпусков. |

| 3 | Срок замещения | Конкретный период времени, на протяжении которого сотрудник будет исполнять обязанности гендиректора. |

| 4 | Список обязанностей замещающего сотрудника | Если необходимо — в приказе можно перечислить и ограничения на полномочия заместителя. |

| 5 | Право подписи | Необходимо упомянуть о том, имеет ли право заместитель подписывать документы, которые обычно подписывает генеральный директор. |

| 6 | Трудовые функции | Нужно уточнить, будет ли сотрудник, на которого временно возлагаются полномочия гендиректора, продолжать исполнять свои привычные обязанности, или на время отпуска генерального директора он будет являться исключительно его заместителем. |

| 7 | Принцип доплаты за совмещение профессий | Желательно прописать конкретную сумму денежных средств, которая причитается заместителю за временное исполнение обязанностей генерального директора. Если сделать это невозможно — нужно как минимум описать порядок компенсирования. |

| 8 | Перечень прилагаемых к приказу документов | Например, письменное согласие сотрудника, на которого планируется переложить обязанности гендиректора. |

Оформление права подписи приказом

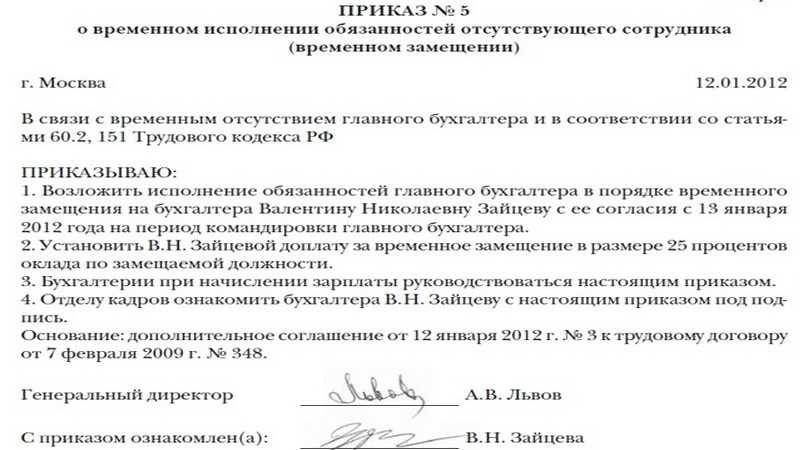

Право подписи документов на иных уполномоченных лиц оформляется в виде соответствующего приказа или доверенности, в зависимости от того, состоит ли лицо, наделяемое правом подписи, в штате юридического лица. Так как приказ является внутренним документом, то передать право подписи по нему можно лишь работнику организации. В приказе должны быть указаны причина передачи полномочий, должность и фамилия лица, на которого возлагаются обязанности или дата начала исполнения обязанностей руководителя. Доверенность же предполагает передачу права подписи документов лицу, не связанному с организацией трудовыми отношениями. Доверенность от имени юридического лица может быть выдана только генеральным директором или учредителями данного юридического лица.

В соответствии с п.п. 7.5, 7.6 Инструкции Центрального Банка России № 28-И от 14.09.2006 года, на финансовых документах право первой подписи принадлежит руководителю юридического лица (единоличному исполнительному органу), а также иным лицам (за исключением лиц, указанных в пункте 7.6 данной Инструкции), наделенным правом первой подписи распорядительным актом юридического лица, либо на основании доверенности, выдаваемой в порядке, установленном законодательством Российской Федерации, а право второй подписи принадлежит главному бухгалтеру юридического лица и (или) лицам, уполномоченным на ведение бухгалтерского учета, на основании распорядительного акта юридического лица. Право подписи на документах руководитель организации может передать и другим лицам на основании соответствующего приказа или доверенности, выданной в законодательно установленном порядке. Как указано в Письме Центрального Банка Российской Федерации № 31-1-6/1244 от 14.06.2007 года, доверенность, должностная инструкция, а также приказ о назначении на должность будут надлежащими документами для подтверждения права первой или второй подписи только в том случае, если в них непосредственно указано, что данному лицу предоставлено право первой или второй подписи.

В случае если из представленных в целях подтверждения полномочий документов непосредственно не следует, что сотрудник наделен правом первой или второй подписи, однако наличие этого права является следствием занятия им определенной должности, должен быть представлен соответствующий документ (например, должностная инструкция), подтверждающий наличие у данного сотрудника права подписи. В ином случае необходимо наличие приказа (распоряжения) юридического лица, содержащего указание о наделении сотрудника правом первой или второй подписи либо соответствующей доверенности.

Право подписи может быть предоставлено как штатным сотрудникам, так и третьим лицам. Вместе с тем правом первой подписи не может быть наделен главный бухгалтер или другие лица, имеющие право второй подписи. Также не допускается наделение одного лица одновременно правом первой и второй подписи (в соответствии с п. 7.9 Инструкции Центрального Банка Российской Федерации от 14.09.2006 года № 28-И).

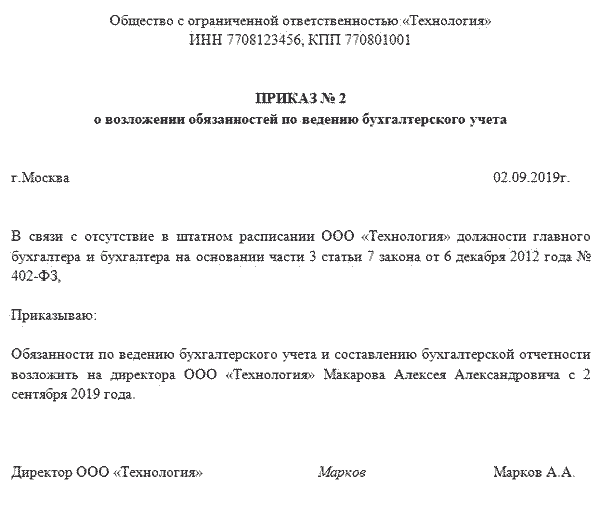

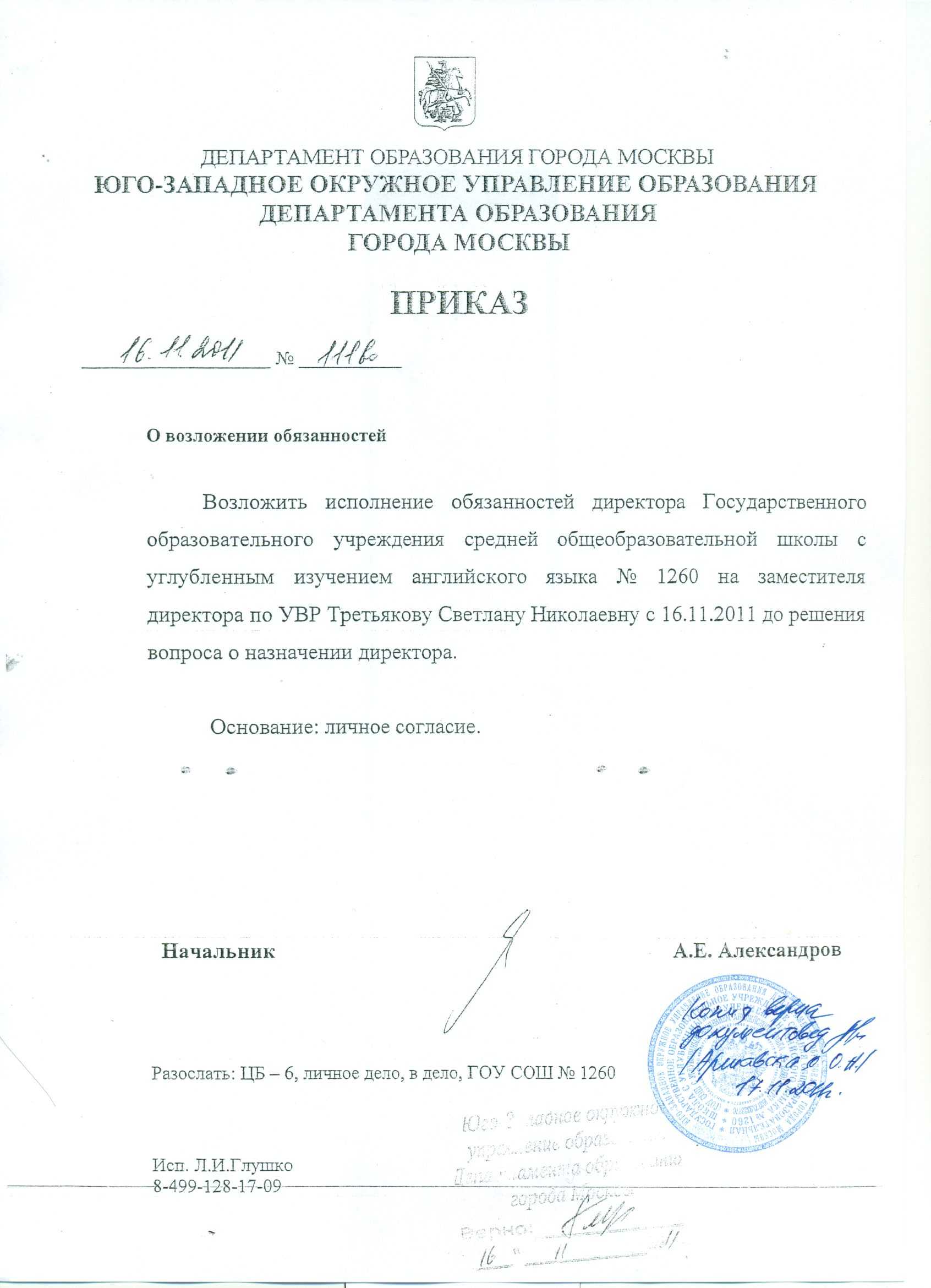

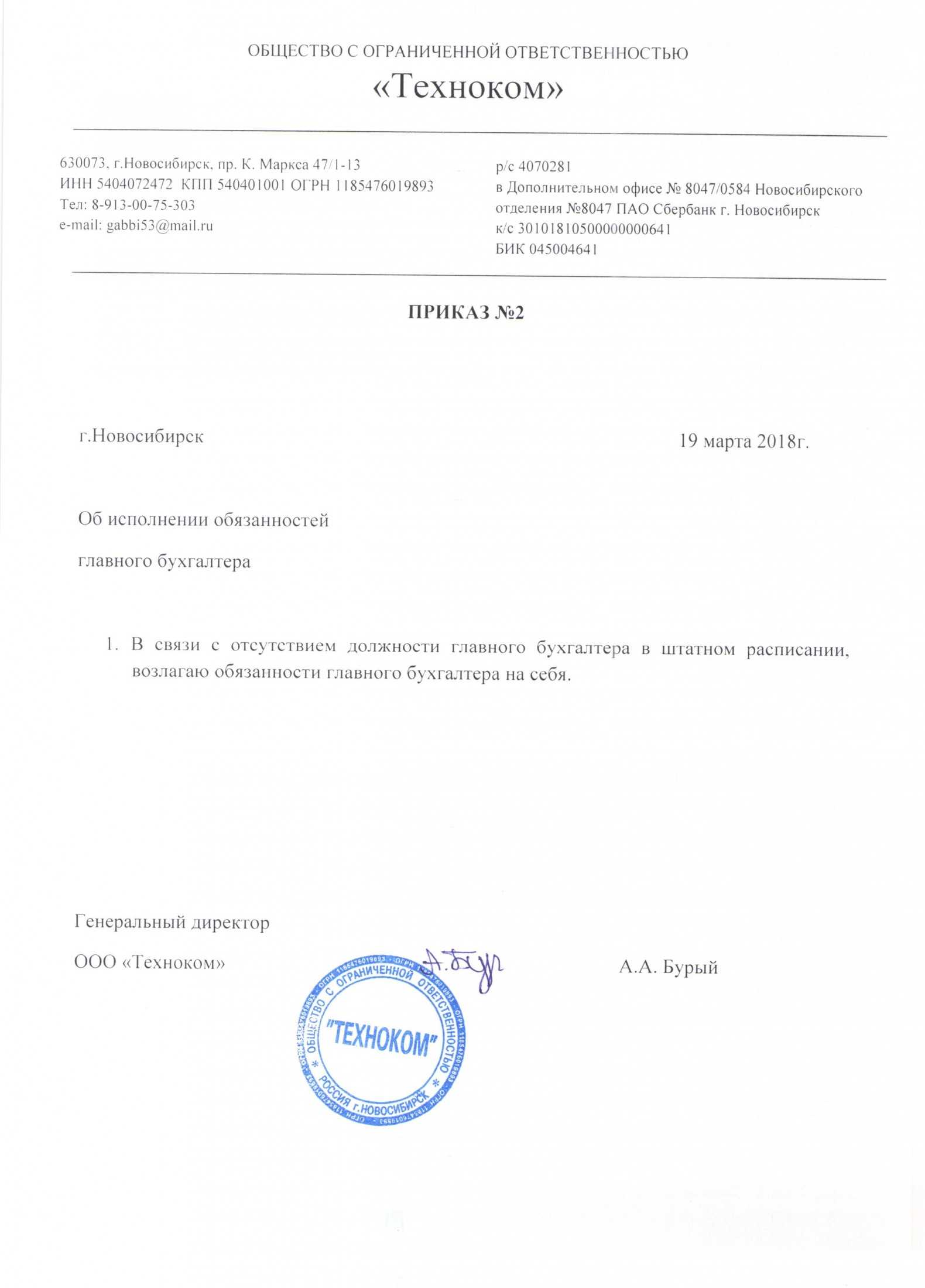

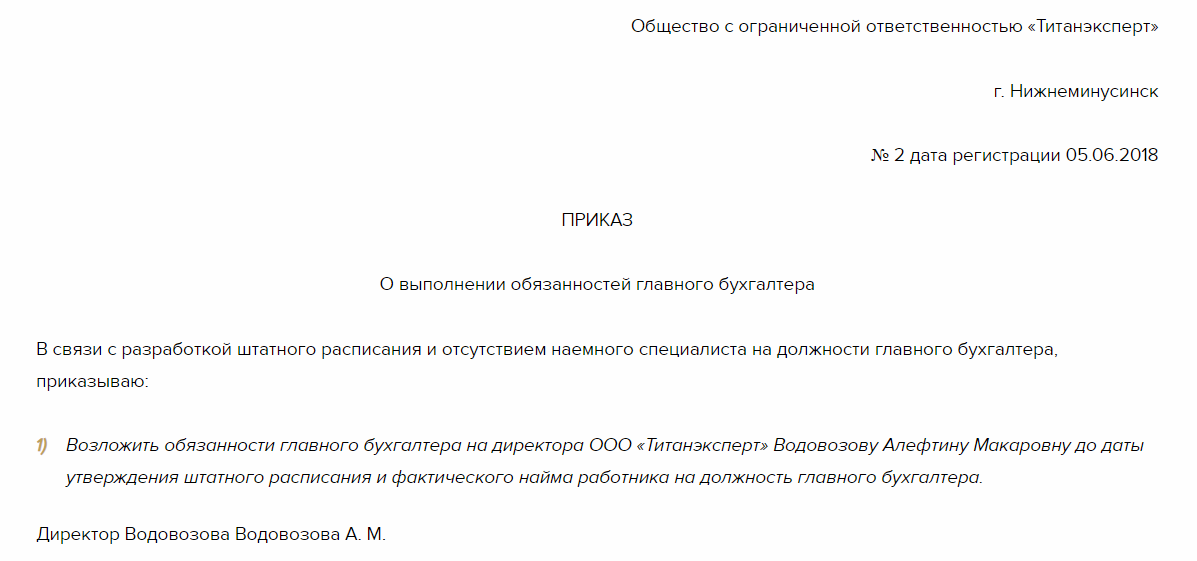

В отсутствие в штате организации должности главного бухгалтера, его обязанности по ведению бухгалтерского учета с предоставлением права подписи на финансовых документах могут быть возложены на генерального директора. Возложение таких обязанностей оформляется соответствующим приказом.

В этом случае на финансовых документах, предоставляемых в банк, в банковской карточке с образцами подписей проставляется собственноручная подпись генерального директора, а в поле «вторая подпись» указывается, что лицо, наделенное правом второй подписи, отсутствует (в соответствии с п. 7.10 Инструкции Центрального Банка Российской Федерации от 14.09.2006 года № 28-И).

В состав реквизита «Подпись» входят:

- наименование должности лица, подписавшего документ;

- личная подпись;

- расшифровка подписи (инициалы, фамилия).

При оформлении подписи на документе имеет значение, на бланке издается документ или нет.

Если документ оформлен на бланке, в состав подписи входят наименование должности лица, подписывающего документ (наименование организации представлено на бланке), его подпись (роспись), инициалы и фамилия (расшифровка подписи).

Если документ оформлен не на бланке, в наименование должности включается наименование организации.

При подписании документа несколькими должностными лицами их подписи располагают одну под другой в последовательности, соответствующей иерархии должностей.

Оставить заявку на юридическую консультацию

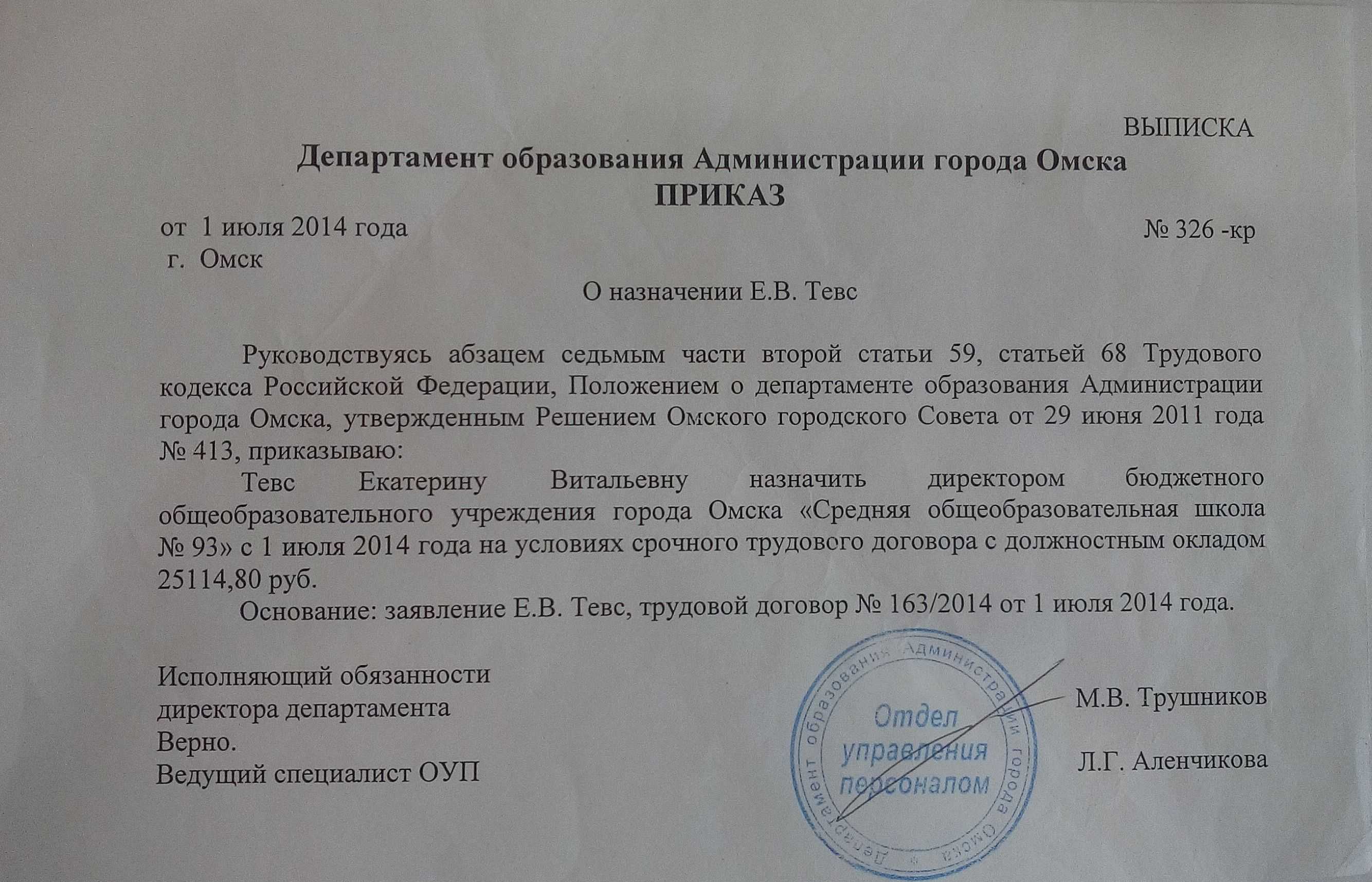

Кого можно назначить главным бухгалтером

В профессиональном стандарте «Бухгалтер», утвержденном Приказом Минтруда России от 22.12.2014 № 1061н, установлены требования к квалификации такого работника. Трудовое законодательство устанавливает обязательность применения требований, содержащихся в профессиональных стандартах, только к главному бухгалтеру, работающему в определенных экономических субъектах. К ним относятся:

- ОАО (кроме кредитных);

- страховые организации;

- негосударственные пенсионные фонды;

- акционерные инвестиционные фонды;

- управляющие компании паевых инвестиционных фондов;

- иные экономические субъекты, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций);

- органы управления государственных внебюджетных фондов, государственных территориальных внебюджетных фондов (ч. 4 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Главбух, работающий в одной из перечисленных организаций, должен иметь:

- высшее образование;

- стаж работы в аналогичной должности (иметь опыт ведения бухучета, подготовки финотчетности) или в должности аудитора — не менее 3 лет из последних 5 календарных лет.

Если высшего образования нет, компенсировать его отсутствие может еще больший профессиональный опыт: не менее 5 лет работы на аналогичной должности из последних 7 календарных лет.

Главбух бюджетной организации не должен иметь неснятую или непогашенную судимость за преступления в сфере экономики.

Требования к прохождению повышения квалификации не установлены, то есть главбух, чей стаж и опыт соответствуют требованиям Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», не обязан проходить дополнительное обучение и повышать свой профессиональный уровень. К чести большинства главбухов надо отметить, что, несмотря на отсутствие таких требований, они регулярно проходят дополнительное обучение.

Ответ

Отметим, что по общему правилу исполнение обязанностей по вакантной должности не допускается. Такое положение предусмотрено п. 2 «О порядке оплаты временного заместительства», согласно которому назначение работника исполняющим обязанности по вакантной должности не допускается. Это возможно только по должности, назначение на которую производится вышестоящим органом управления.

Должности с приставкой «и. о.» или «в.р.и. о.» не существуют. И использование данной приставки возможно только в одном исключительном случае, если данная должность (т.е. исполняющий обязанности) предусмотрена штатным расписанием.

Не пропустите: главные изменения в кадровой работе

Что принято и вступило в силу в этом месяце.

Трудовая функция предполагает работу по должности в соответствии со штатным расписанием (ст. 57 ТК РФ).

Как следует из вопроса, должности и.о. главного бухгалтера в вашем штатном расписании нет.

Соответственно, если бухгалтер был назначен или переведен на должность «и.о. главный бухгалтер», то фактически он выполняет работу по должности, не предусмотренной штатным расписанием, что противоречит законодательству.

Если же бухгалтер без освобождения от своих основных обязанностей исполняет обязанности главного бухгалтера в порядке совмещения, то такая ситуация допустима.

Соответственно, претендента на должность главного бухгалтера с учетом сказанного выше можно принять, в том числе и до утверждения, только на должность главного бухгалтера, т.к. должности и.о. главного бухгалтера в штатном расписании нет.

При этом, если бухгалтеру оформлено совмещение по должности главного бухгалтера, то необходимо оформить его прекращение (ст. 60.2 ТК РФ).

Если бухгалтеру был оформлен временный перевод на должность главного бухгалтера, то по окончанию срока, на который он был переведен, работнику следует предоставить прежнее место работы. Если срок временного перевода не истек, то досрочное прекращение перевода возможно по соглашению сторон. После чего на данную должность можно будет принять нового работника.

Подробности в материалах Системы Кадры:

Ответ: Можно ли использовать должности с приставкой «и. о.», «ио», «врио»

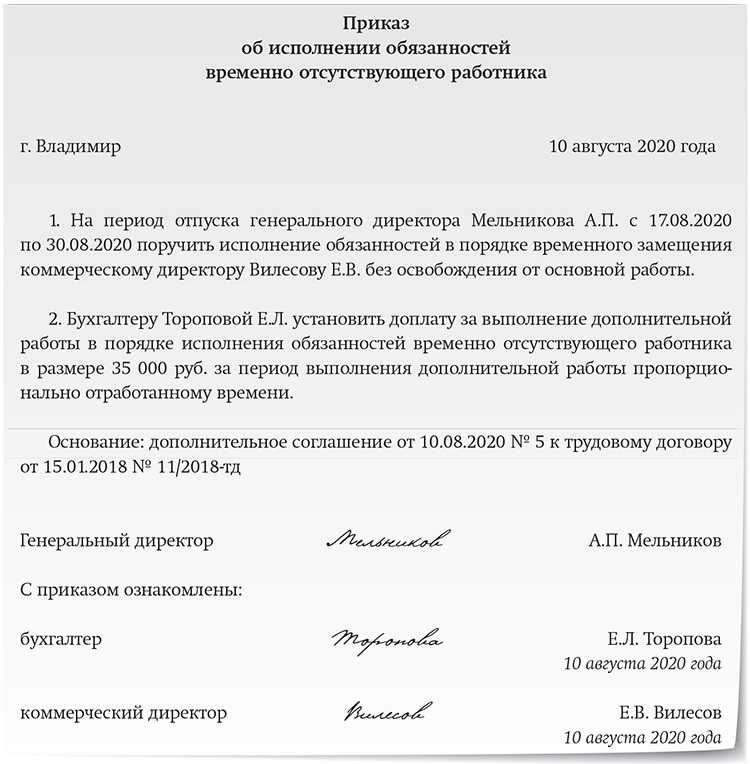

Вместе с тем, сотрудник, который без освобождения от своих основных обязанностей временно замещает сотрудника, ответственного в том числе за подписание каких-либо документов, при подписании таких документов в реквизите «Подпись» вместо своей текущей должности может указать «и. о.» и должность замещаемого сотрудника.

Например, финансовый директор Глебова без освобождения от своих основных обязанностей временно замещает генерального директора Львова в период его отпуска. Документ, где в общем случае требуется подпись директора, может быть подписан Глебовой как исполняющей обязанности. Например:

«И. о. генерального директора Личная подпись А.В. Глебова».

Такая возможность предусмотрена в Методических рекомендаций по внедрению ГОСТ Р 6.30-2003.

Другой вариант подписи — это указание своей текущей должности ( ГОСТ Р 6.30-2003, утвержденного ). Для приведенного выше примера получится так:

«Финансовый директор Личная подпись А.В. Глебова».

Для подтверждения своих полномочий на подписание документов рядом с подписью дополнительно можно сделать ссылку на приказ, по которому сотруднику временно поручено замещать другого сотрудника и исполнять его обязанности.

Нина Ковязина

,

заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

Список дел главбуха

Основные дела, которые должен сделать главный бухгалтер перед уходом в отпуск:

- решить, кто заменит его на время отдыха;

- оформить передачу полномочий;

- выдать инструкции сотрудникам бухгалтерии;

- сообщить об отпуске в ИФНС;

- сдать кассу.

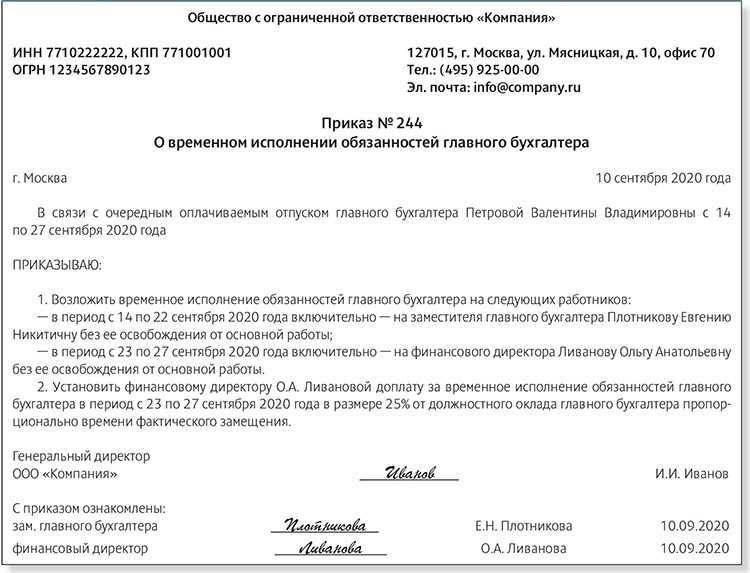

Решить, кто заменит главбуха на время отдыха

Перед отпуском самое главное — требуется выбрать сотрудника на временное выполнение неотложных обязанностей главного бухгалтера, к которым относятся:

- подписание первичной документации и счетов-фактур;

- взаимодействие с обслуживающим банком (отправка платежных поручений, внесение и снятие денег со счета и т.д.). Для этого может понадобиться оформить временную карточку с образцом подписи замещающего сотрудника. Кроме того, кто-то должен мониторить сведения о возможных проблемах у банка, чтобы при их возникновении компания не осталась без расчетного счета, денег и с неуплаченными платежами в бюджет;

- организация электронного документооборота с ИФНС, на письма и запросы которой нужно своевременно отвечать, в т.ч. через отправку квитанций о получении требований и ответы на эти требования (в НК указаны четкие сроки, несоблюдение которых наказывается штрафами).

Вполне возможно, что у главного бухгалтера имеются и иные обязанности, требующие оперативного реагирования.

Замещающий сотрудник должен иметь хорошую квалификацию и быть надежным. Кстати, замещающим может быть не один, а несколько сотрудников — обязанности распределяются с учетом их компетенции.

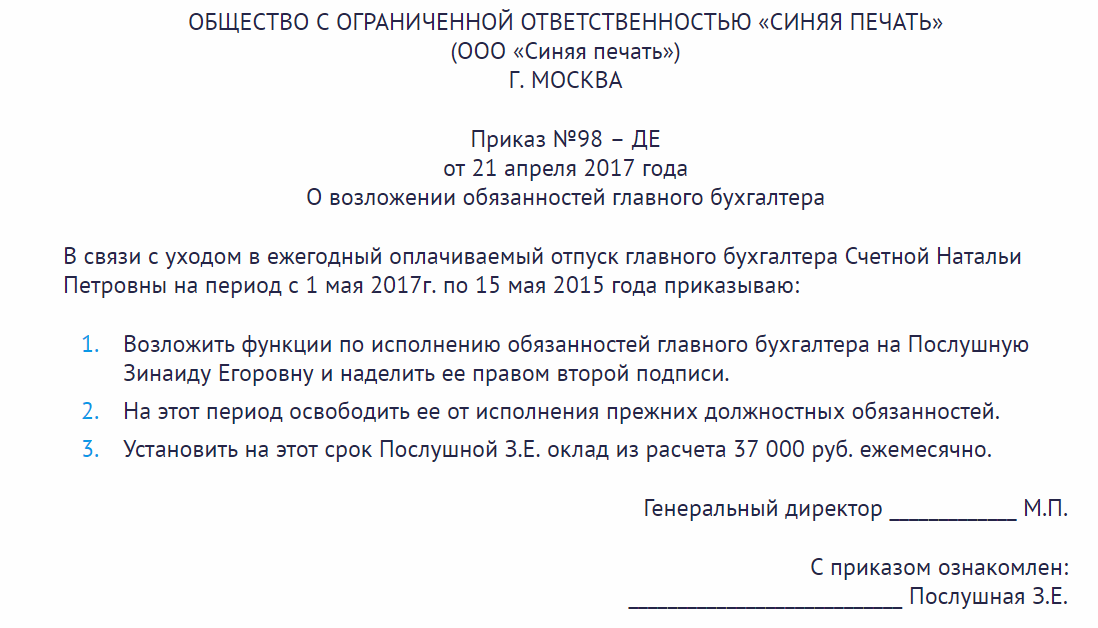

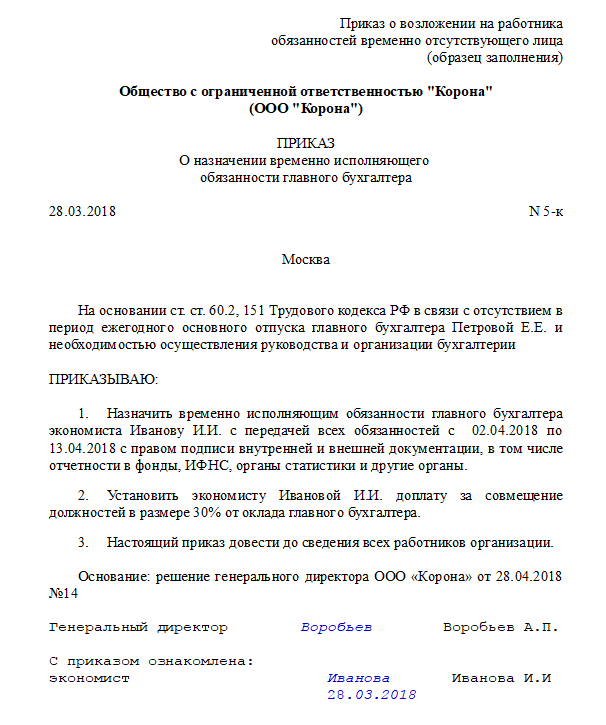

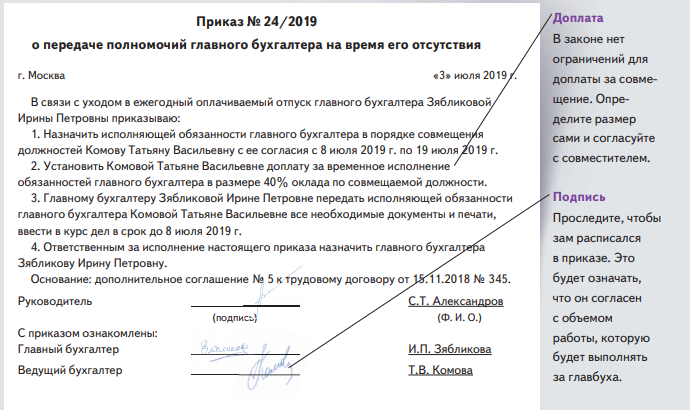

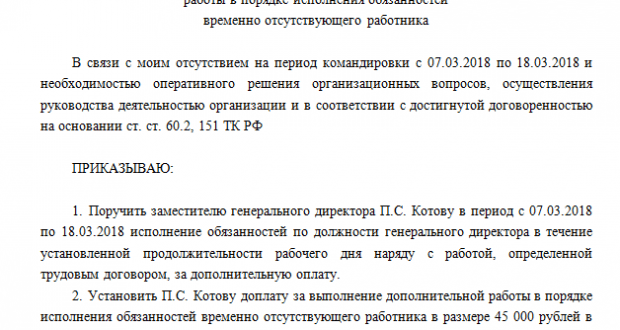

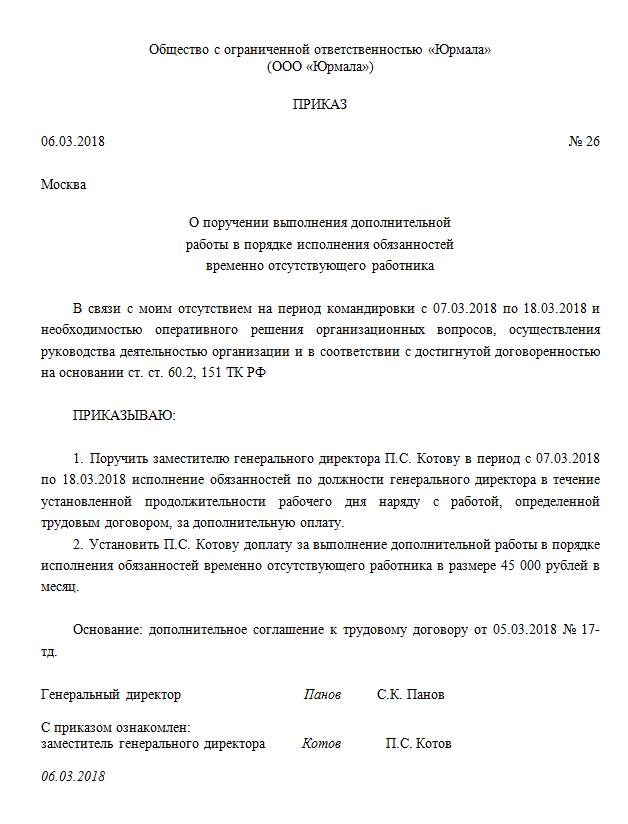

Оформить передачу полномочий

Передачу полномочий, а также их распределение требуется оформить документально. Правила документооборота зависят от формы делегирования полномочий. При этом могут быть следующие варианты:

- временное замещение — оформляется приказ и допсоглашение к трудовому договору с замещающим сотрудником. За совмещение предусматривается доплата;

- внутреннее совместительство — заключается отдельный трудовой договор с замещающим сотрудником о работе по совместительству, издается приказ о приеме. За совместительство предусматривается отдельная зарплата;

- временный перевод — оформляется приказ о переводе замещающего сотрудника с его должности на должность главного бухгалтера. На практике этот вариант используется редко.

После оформления передачи полномочий требуется известить сотрудников других отделов, с которыми главный бухгалтер регулярно контактирует.

Выдать инструкции сотрудникам бухгалтерии

Для слаженной работы бухгалтерии нужно, чтобы каждый ее сотрудник четко знал свои функции и правила взаимодействия с коллегами в своем и других отделах. Желательно, чтобы это было прописано в должностных инструкциях.

Можно также составить памятки, особенно в отношении экстренных вопросов или ключевых моментов.

Например, можно составить памятку на случай получения из ИФНС требования о предоставлении документов или пояснений. Нужно описать процедуру ответа на такое требование и крайние сроки. Замещающий сотрудник может быть не настолько компетентен, как главбух, чтобы дать налоговикам грамотный ответ. В таком случае при необходимости он может просить инспекторов об отсрочке со ссылкой на отпуск главного бухгалтера.

Сообщить об отпуске в ИФНС

Компания не обязана сообщать в ИФНС, что главный бухгалтер уходит в отпуск. Но вполне допустимо направить налоговикам такое уведомление письмом в свободной форме.

ИФНС не обязана откладывать контрольные мероприятия из-за отпуска главбуха компании, но может принять этот момент во внимание. Инспекторам удобнее и проще общаться с главным бухгалтером, чем с менее компетентным сотрудником, хотя может быть и наоборот.. По крайней мере, если что-то случится в отсутствие главбуха, это уведомление можно будет использовать в качестве смягчающего обстоятельства.

По крайней мере, если что-то случится в отсутствие главбуха, это уведомление можно будет использовать в качестве смягчающего обстоятельства.

Сдать кассу

Если главбух является материально ответственным лицом в отношении наличных денег в кассе, ему перед отпуском нужно обязательно провести инвентаризацию кассы.

Кроме того, с замещающим сотрудником нужно оформить договор о полной материальной ответственности. И тогда он будет отвечать за сохранность денег и их недостачу при ее возникновении в период отпуска главбуха.