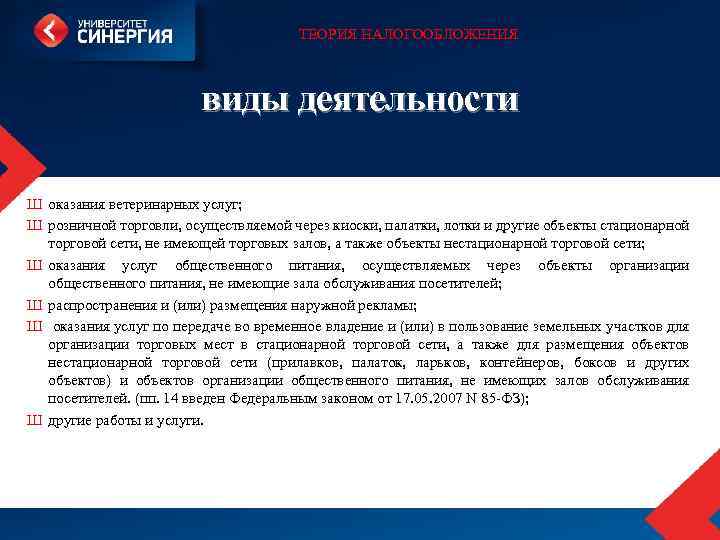

- Работа через денежных агрегаторов (Яндекс.Касса и пр.)

- Серверное обслуживание

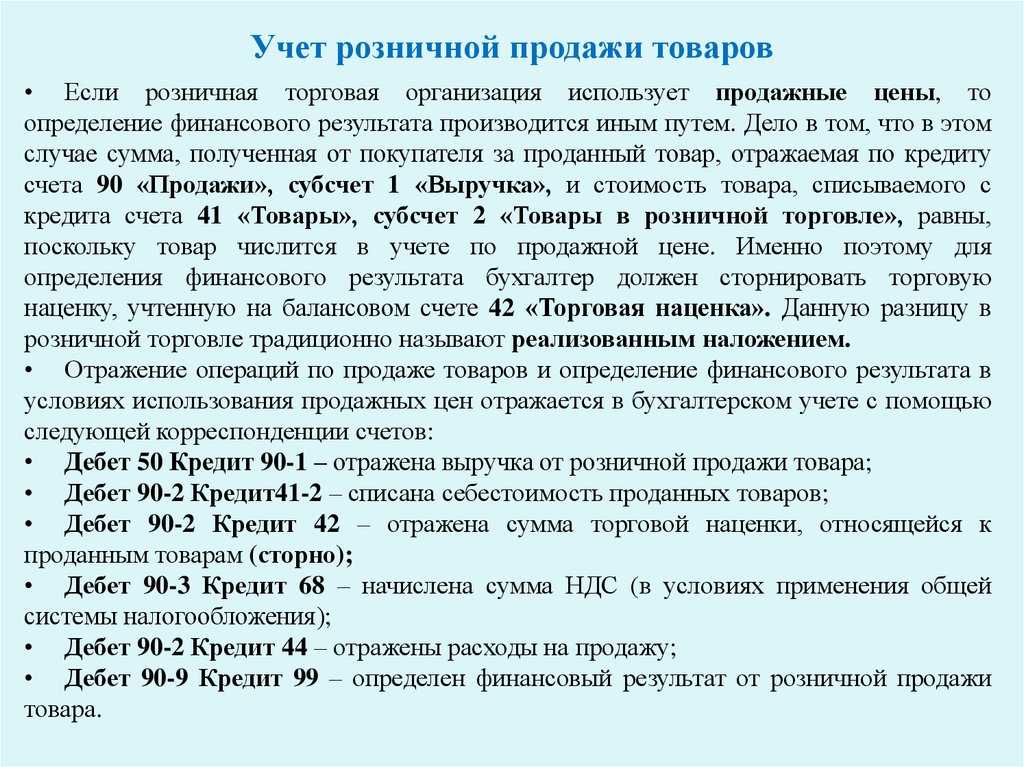

- Реализация товаров

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Декларация по налогу на прибыль

- Система налогообложения для интернет магазина

- Регистрируем доменное имя сайта

- Бухучет в торговле при порче товара

- Доставка товаров со склада клиентам

- Пример проводок при курьерской доставке

- Сравнение тарифов лучших облачных онлайн-сервисов бухгалтерии

- Какую программу выбрать для ведения учета

- Исчисление НДС с аванса

- Проводки по документу

- Декларация по НДС

- Зачисление оплаты от платежного агента на расчетный счет

- Проводки по документу

- Декларация по налогу на прибыль

- Принятие НДС к вычету при зачете аванса покупателя

- Проводки по документу

- Декларация по НДС

- Правовые основы дистанционной торговли

- Платежные инструменты интернет-магазина

- Доменное имя

- Расходы на создание сайта

- Составление СФ на отгрузку

- Нормативное регулирование

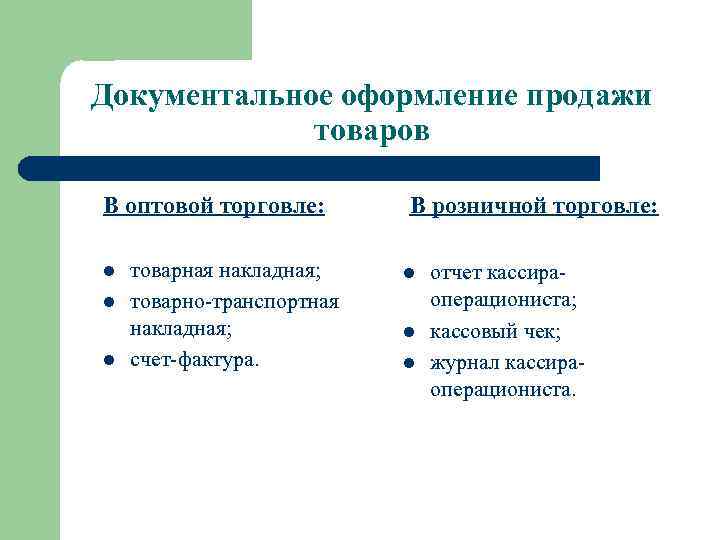

- Документальное оформление

- Декларация по НДС

- Что такое онлайн-бухгалтерия

- Преимущества бухгалтерии онлайн

- Техническая поддержка сайта

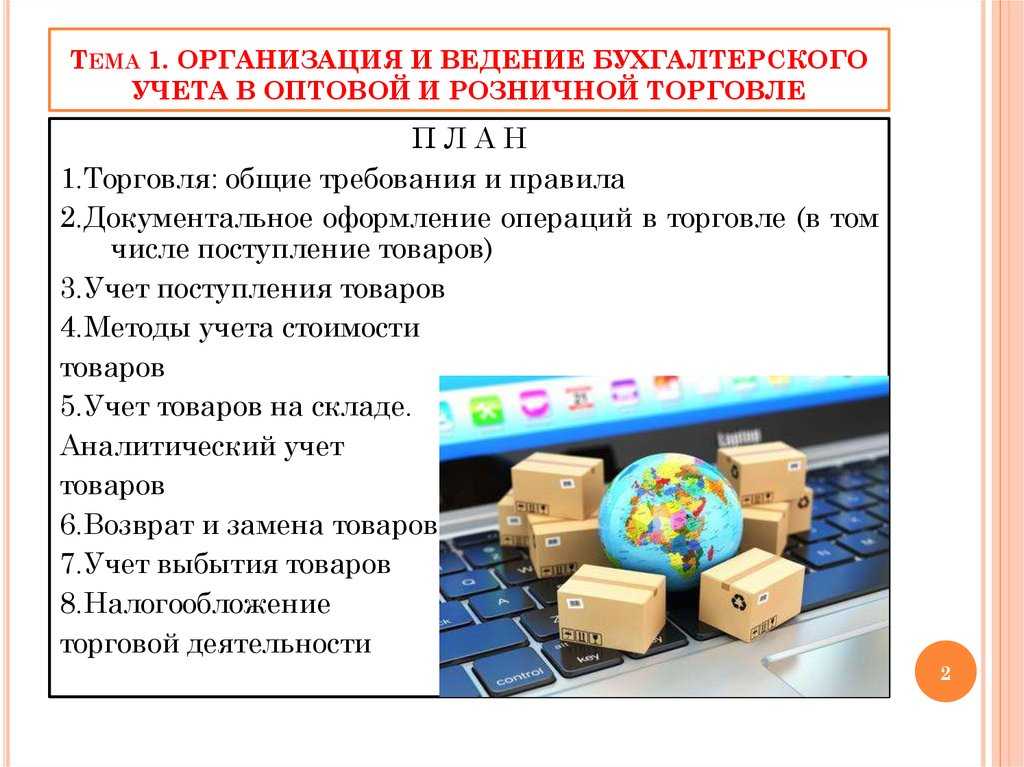

- Бухгалтерский учет в оптовой торговле

Работа через денежных агрегаторов (Яндекс.Касса и пр.)

- вы заключаете с агрегатором договор;

- агрегатор дает код на сайт, вы его интегрируете;

- покупатель заказывает на сайте товар и производит онлайн-оплату;

- деньги зачисляются на р/с агрегатора, а на е-мейл приходит сообщение об оплате;

- регулярно агрегатор перечисляет полученные деньги на расчётный счет вашей компании за минусом своего вознаграждения.

Так вот, подвох заключается в том, что вашим доходом является не та сумма, которую вы получили на свой расчетный счет, а та, что агрегатор получил от ваших клиентов. Именно с этой суммы дохода и придется платить налог. Если у вас УСН 15% или ОСНО, то комиссию агрегатора можно поставить на расходы. На УСН 6% сминусовать комиссию нельзя.

Серверное обслуживание

От себя добавим, что если организация для размещения сайта приобретет сервер стоимостью более 40 000 руб., в бухгалтерском учете он будет признаваться объектом основных средств (п. 6 ПБУ 6/01 «Учет основных средств» <5>). В первоначальную стоимость сервера будут включаться расходы на программное обеспечение, необходимое для его работы, например Windows Server 2008. В налоговом учете расходы на приобретение сервера, удовлетворяющего критериям признания его амортизируемым имуществом, будут списаны через механизм начисления амортизации.

<5> Утверждено Приказом Минфина России от 30.03.2001 N 26н.

В.В.Никитин

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»

Реализация товаров

Нормативное регулирование

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности ().

При дистанционной торговле договор с покупателем заключается в виде публичной оферты (, , ; , утв. Постановлением Правительства РФ от 27.09.2007 N 612).

Заключение договора дистанционной купли-продажи осуществляется в момент выдачи чека или иного документа, подтверждающего оплату покупателя, или в момент получения продавцом сообщения о намерении покупателя приобрести товар (, утв. Постановлением Правительства РФ от 27.09.2007 N 612, ).

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Моментом перехода прав собственности является дата, когда покупатель получит приобретенный товар (). В целях расчета налога на прибыль организации, занимающиеся дистанционной торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности. Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» (п. 5 ПБУ 9/99, план счетов 1С).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ).

Изучить подробнее Доходы от реализации в БУ и НУ

Расходы:

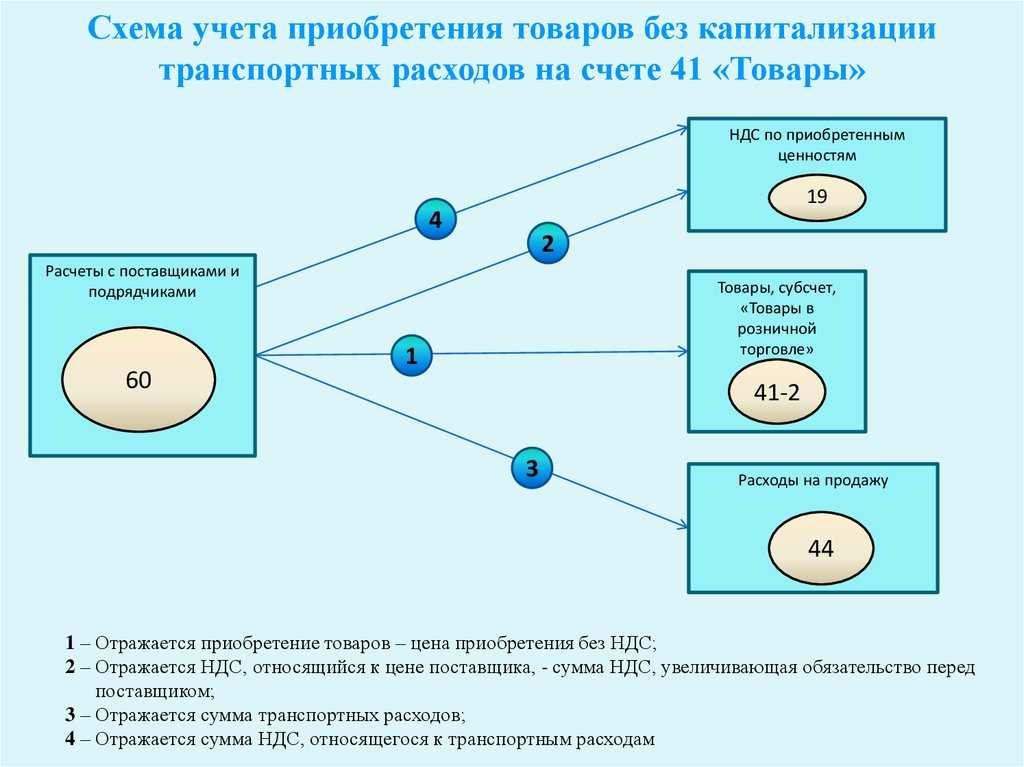

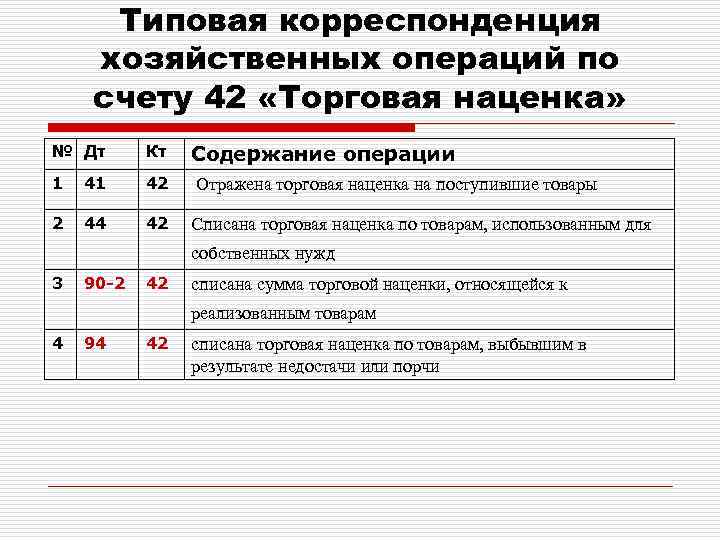

- В БУ это фактическая себестоимость проданных товаров (п. 5, п. 9 ПБУ 10/99). Оценка товаров в розничной торговле может вестись:

- по стоимости приобретения (без использования счета 42 «Торговая наценка»);

- по продажной стоимости (с использованием счета 42 «Торговая наценка»).

Выбранный способ необходимо закрепить в Учетной политике.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, связанные с приобретением товаров. Они списываются по мере реализации товаров. В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- договорная стоимость приобретенных товаров;

- транспортные расходы на приобретение товаров до нашего склада.

Состав прямых расходов необходимо закрепить в Учетной политике.

В НУ оценка товаров в торговле (розничная и оптовая) всегда ведется по стоимости их приобретения (без использования счета 42 «Торговая наценка» в НУ).

НДС

Реализация товаров в розницу подлежит обложению НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом в случае безналичной оплаты, в том числе с использованием банковских карт, покупателю нужно выставить счет-фактуру в одном экземпляре (п. 7 ст. 168 НК РФ, Письма Минфина РФ от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14).

Изучить подробнее

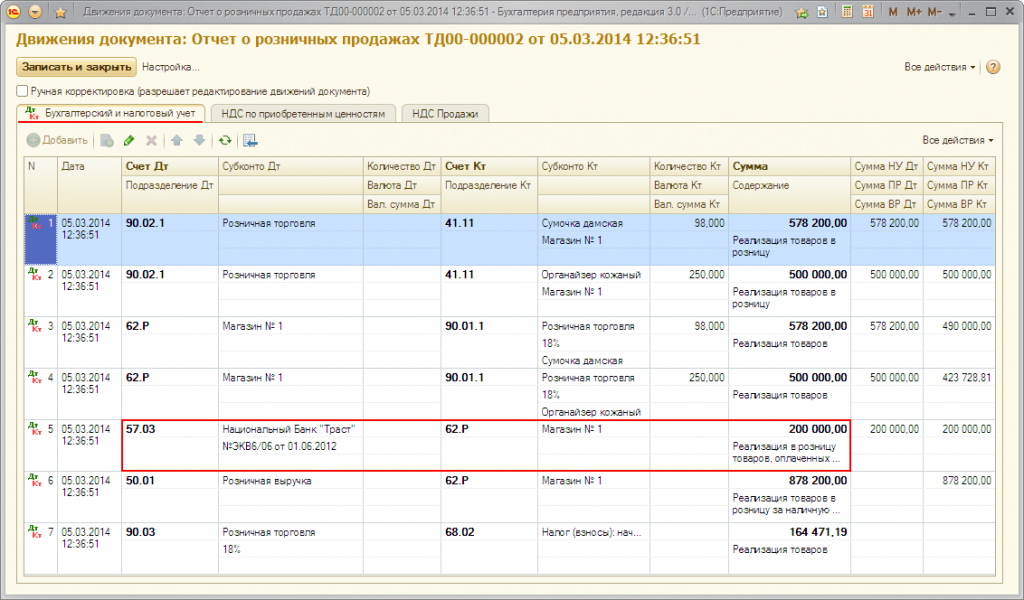

Учет в 1С

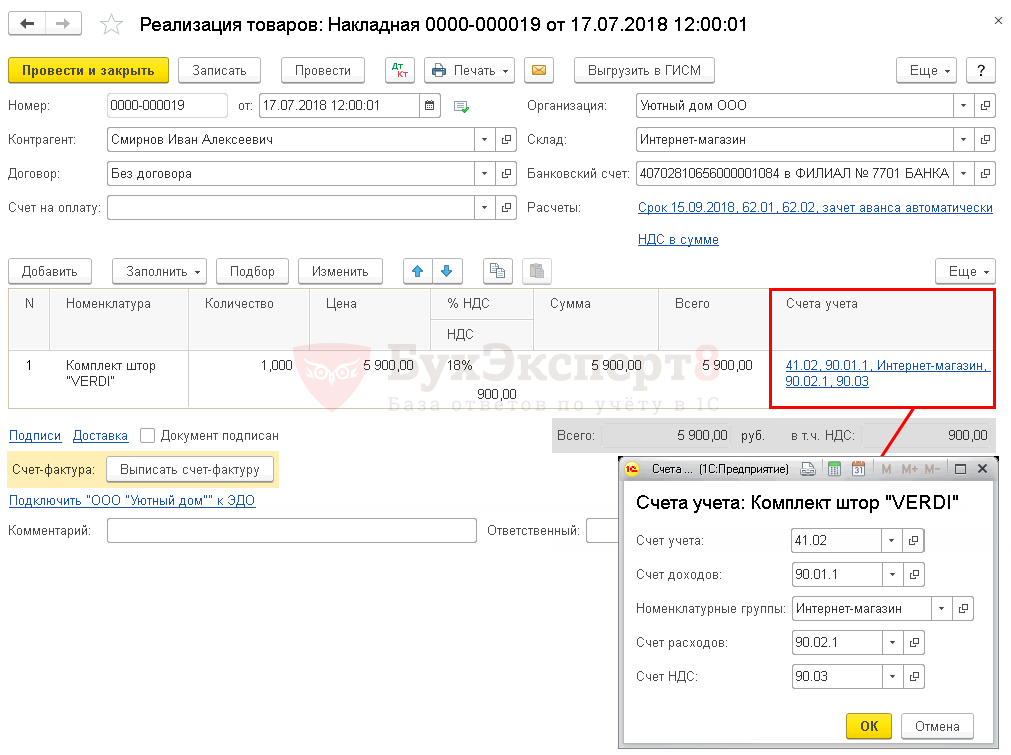

Реализация товаров оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада — Розничный магазин. PDF

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

В табличной части указываются реализуемые товары из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

В нашем примере учет товаров в рознице ведется по покупной стоимости. Следовательно, Счет учета — 41.02 «Товары в розничной торговле (по покупной стоимости)».

Узнать подробнее проустановку счетов учета номенклатуры

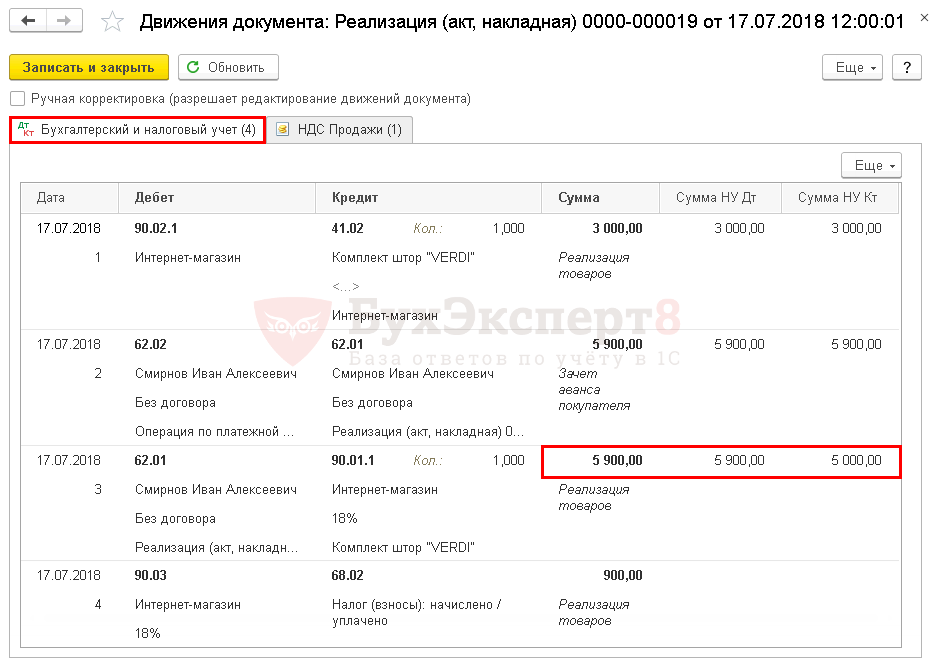

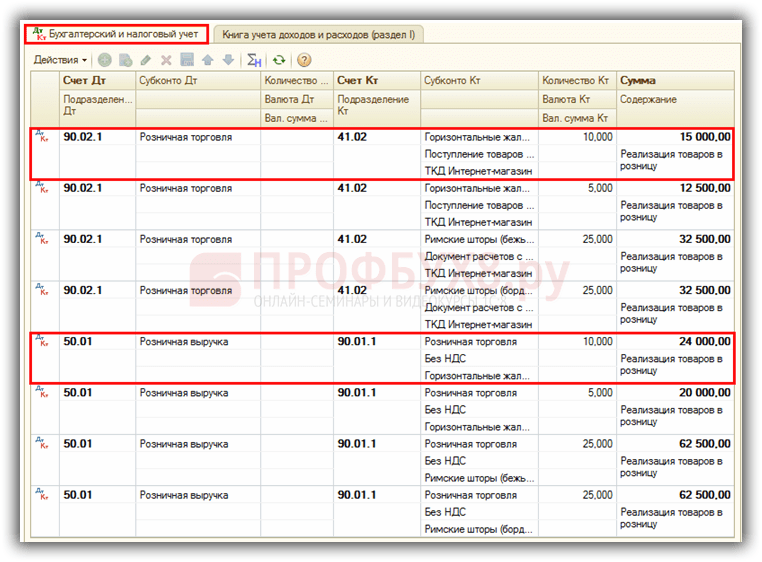

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.02 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике PDF).

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров:

- в БУ с учетом НДС;

- в НУ без учета НДС;

- Дт 90.03 Кт 68.02 — начисление НДС.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.

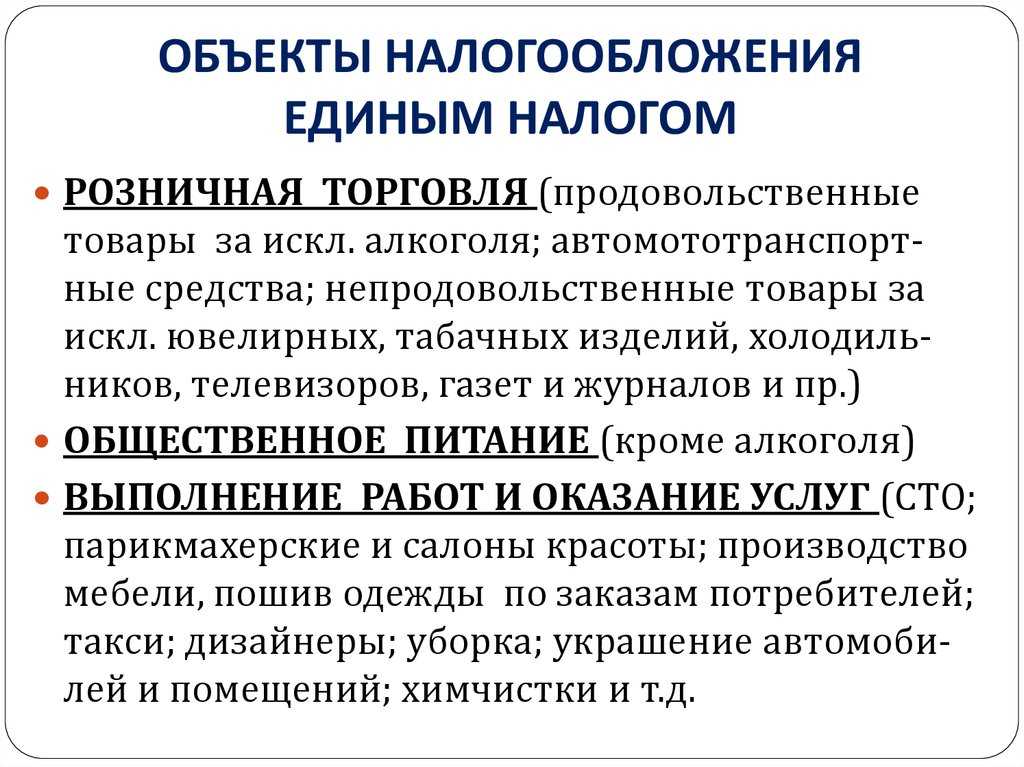

Система налогообложения для интернет магазина

Кроме способов оплаты и ведения бухучета многих предпринимателей волнует следующий вопрос: Какую систему налогообложения выбрать, чтобы уменьшить налоги и упростить ведение бухгалтерского учета?

В налоговом учете различают следующие системы налогообложения: Основная (ее еще называют ОСНО), Упрощенная 6% (Доходы), Упрощенная 15% (Доходы минус Расходы).

При общей системе налогообложение подразумевается ежеквартальный расчет и уплата НДС, полное ведение бухучета, а также ежегодный расчет и уплату подоходного налога в размере 13%.

Наиболее подходящая система налогообложения для интернет магазина Упрощенная. В этом случае вам лишь необходимо определится с расходами, а именно, будете ли вы их учитывать или нет?

Если расходы (перечень которых регламентируется статьей 346.16 НК РФ) в общей сумме выручки составили 60%, то в этом случае вам необходимо применить Упрощенка 15%. В этом случае налог будет рассчитываться как разница между приходом наличных денежных средств (приход-эта дата поступления средств на ваш расчетный счет или в вашу кассу) и расходом (расход- эта дата списания денежных средств с вашего расчетного счета или выдачи вам из кассы денег на хозяйственные расходы) умноженная на 15%. Если расход превысил доход, то в этом случае вам придется уплатить 1% от выручки.

Что касается ведения бухгалтерского учета вам необходимо вести учет не только доходов, но и расходов. Тем самым вести Книгу учета доходов и расходов, кассовую книгу, банковские выписки, авансовые отчеты и т.д.

Если расходы минимальны или вы не можете их подтвердить документально, а именно каждый расход подтвердить кассовым чеком, безнальной оплатой, то в вашем случае вам удобно применять Упрощенную 6% систему «Доходы». В этом случае налог будет рассчитываться как приход наличных денежных средств (приход-эта дата поступления средств на ваш расчетный счет или в вашу кассу) умноженная на 6%. Что касается ведения бухгалтерского учета вам необходимо вести Книгу учета доходов и расходов, кассовую книгу, банковские выписки. Т.е. ведение бухгалтерского учета упрощается.

Регистрируем доменное имя сайта

После окончания работ по созданию сайта необходимо присвоить ему доменное имя и зарегистрировать в установленном порядке.

Доменное имя сайта — его уникальное имя и адрес в интернете (например, у сайта журнала «Российский налоговый курьер» — www. rnk. ru). Доменное имя регистрируют для обеспечения его уникальности в Российском научно-исследовательском институте развития общественных сетей (РосНИИРОС) или у уполномоченных им регистраторов. Услуги по регистрации доменного имени считаются оказанными с момента занесения информации в реестр доменных имен.

Доменное имя сайта не признается самостоятельным нематериальным активом, так как не является результатом интеллектуальной деятельности. Но если сайт учтен как нематериальный актив, расходы на первичную регистрацию его доменного имени включаются в первоначальную стоимость сайта (п. 3 ст. 257 НК РФ). Ведь первоначальная стоимость нематериального актива определяется как сумма расходов не только на его приобретение или создание, но и на доведение его до состояния, в котором он пригоден для использования. Без регистрации доменного имени интернет-сайт не может функционировать.

Под первичной понимается регистрация доменного имени, осуществляемая при создании сайта. Обычно срок ее действия — один год. Впоследствии ежегодно нужно проводить перерегистрацию доменного имени. Она не приводит к изменению качественных характеристик интернет-сайта и не влияет на его первоначальную стоимость.

Затраты на продление регистрации включаются в состав прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). Они учитываются постепенно в течение срока действия регистрации доменного имени, указанного в соответствующем договоре (п. 1 ст. 272 НК РФ). Если срок регистрации в договоре не установлен, организация распределяет расходы самостоятельно.

Пример 1

ЗАО «Фрагмент» решило разместить собственный сайт в интернете. Разработку сайта организация поручила своим специалистам, работающим по трудовым договорам. Работы проводились с февраля по март 2008 года. В апреле 2008 года сайт компании был размещен в интернете. Затраты на создание сайта составили:

— заработная плата программистов — 80 000 руб.;

— ЕСН, страховые взносы в ПФР и на травматизм с заработной платы программистов — 20 960 руб.;

— амортизация компьютеров и других основных средств, которые были использованы при разработке сайта, — 3900 руб.;

— оформление дизайн-макета сайта, выполненное сторонней организацией, — 23 600 руб., в том числе НДС 3600 руб.;

— первичная регистрация доменного имени сайта — 2006 руб., включая НДС 306 руб.

Исключительные права на сайт принадлежат ЗАО «Фрагмент», так как организация самостоятельно разрабатывала сайт и в трудовых договорах с задействованными работниками не был предусмотрен особый порядок перехода указанных прав. Кроме того, созданный сайт соответствует требованиям, предъявляемым к нематериальным активам. Поэтому фирма учитывает разработанный сайт в составе нематериальных активов. Срок его полезного использования организация установила по общему правилу — десять лет (120 мес.).

Первоначальная стоимость сайта в налоговом учете равна 105 600 руб. (80 000 руб. + 3900 руб. + (23 600 руб. — 3600 руб.) + (2006 руб. — 306 руб.)). Суммы ЕСН, страховых взносов в ПФР и на травматизм с заработной платы программистов не включаются в первоначальную стоимость сайта. Они относятся к прочим расходам, связанным с производством и реализацией, и уменьшают налогооблагаемую прибыль текущих периодов.

Поскольку сайт был размещен в интернете в апреле 2008 года, ЗАО «Фрагмент» начинает начислять его амортизацию с мая. Величина ежемесячной амортизации, признаваемой в целях налогообложения прибыли, — 880 руб. (105 600 руб. 120 мес.).

Бухучет в торговле при порче товара

Часто магазинам приходится списывать товары по причине их порчи. Виной тому бывает как элементарный брак, так и воровство или истечение срока годности продукции. Главная задача бухгалтера — правильное списание испорченных товаров.

Бухгалтерские проводки выполняются на основании первичной документации. Процедура списания товаров начинается инвентаризацией. Если порча обнаружена при плановой инвентаризации, то процедура не проводится повторно.

Способ списания непригодного товара в бухучете зависит от:

- вида потерь;

- причин возникновения таких потерь.

Если товар испортился в результате нарушения условий его хранения, то недостачи списываются на счет 73-2. Стоимость продукции списывается за счет виновного лица. Счет 91-2 используется в бухгалтерском учете тогда, когда товар испортился в результате истечения срока годности. Дебет 44 позволяет списывать стоимость ТМЦ по нормам естественной убыли. При таких обстоятельствах подразумевается уменьшение массы или количества товара в результате изменения биологических свойств.

Любое списание испорченных товаров фиксируется документально. Для документальной фиксации испорченной продукции создается комиссия, в состав которой входят материально-ответственные работники и заведующие магазином, представители СЭС. Решение комиссии оформляется по форме ТОРГ-15, также могут использоваться другие формы. Документ составляется в 3 экземплярах, один из которых остается в бухгалтерии.

Нормы бухучета списания испорченного товара могут поменяться. Бухгалтер должен периодически проверять новые законодательные изменения, рекомендации Минфина.

Доставка товаров со склада клиентам

Магазин может сформировать систему доставки ценностей до клиентов собственными силами или пользоваться услугами специализированных транспортных компаний. Если расходы учитываются при ценообразовании (включаются в цену) продаваемых ТМЦ, то их относят на сч.44.

Пример проводок при курьерской доставке

| Сумма | Операция | Дебет | Кредит |

| 100000 | Амортизационные отчисления по ТС | 44 | 02 |

| 190000 | Начислена з/п | 44 | 70 |

| 50000 | Выданы деньги водителю на ГСМ | 71 | 50 |

| 50000 | Водителем куплены ГСМ | 10 | 71 |

| 50000 | Списаны ГСМ в расходы | 44 | 10 |

| 10000 | Курьерам выданы деньги на проездные | 71 | 50 |

| 10000 | Списаны расходы на проездные | 44 | 71 |

| 50000 | Отражены почтовые расходы | 44 | 60 |

| 50000 | Оплачены почтовые услуги | 60 | 50 |

| 400000 | Списана суммарная величина трат на доставку за месяц | 90 | 44 |

Сравнение тарифов лучших облачных онлайн-сервисов бухгалтерии

Мы собрали актуальные данные по ведущим сервисам бухгалтерии и составили сравнительную таблицу по важным их особенностям.

| Цена (месяц), руб. | Цена (квартал), руб. | Цена (год), руб. | Кол-во разных тарифов/пакетов | Онлайн-сервис | Команда профи | Выгода сервиса | |

|---|---|---|---|---|---|---|---|

| «Мое дело» | от 833 | – | – | 3 | + | + (в одном из тарифов) |

Самый простой и универсальный |

| «Контур.Эльба» | – | от 1900 | от 4900 | 4 | + | – | Есть бесплатный тариф |

| «Небо» | от 650 | от 1800 | от 6500 | 3 | + | – | Самый дешевый в месяц |

| «Кнопка» | от 7000 | – | – | 3 | – | + | Полноценная бухгалтерия со своими специалистами |

| «Бухсофт» | – | – | от 1838 | 9 | + | – | Самый дешевый в год |

| 1С Бухобслуживание Онлайн | от 800 | – | – | 5 | + | – | Гибкая настройка стоимости и функций |

| Scloud | от 700 | – | – | 2 (есть модули) | – | – | 15% скидка при покупке годовой подписки |

| «Лайв!» | от 1250 | – | от 15000 | 8 (с несколькими модулями) | – | – | Самый удобный 1С сервис с отраслевым делением |

Какую программу выбрать для ведения учета

- Бухгалтерские (как офлайн, так и онлайн).

- Складские (они же программы для управленческого учета, для товарного учета, для оперативного учета).

- CRM (сюда же отнесу системы, которые совмещают CRM и CMS (CMS– это система управления контентом, которая обеспечивает работоспособность сайта в интернете, иногда их называют «движок сайта». Например, Битрикс или Insales).

Как бухгалтер я уверена, что каждая из трех потребностей (бухучет, склад и CRM) должна быть закрыта. Однако, программы, которая бы идеально совмещала в себе все три компоненты – нет.

Определитесь, в чем вы будете готовить документы. Скорее всего это станет CMS вашего сайта, в ней менеджер выпишет первичные документы на основании заказа клиента. Созданные первичные документы вы будете выгружать в складскую или бухгалтерскую программу.

Если вдруг ваша CMS не поддерживает создание первичных документов, тогда пусть менеджеры выписывают закрывающие накладные сразу в 1С Бухгалтерии, так вы уменьшите количество ПО и расходы на обмен данными между ними. 1С можно и целесообразно арендовать у облачного провайдера.

Профдело для ведения бухгалтерии использует программу 1С «Предприятие» 8.3 ред. 3.0 в облаке 1C:fresh.

- 1С «Управление торговлей».

- 1С «Управление небольшой фирмой».

- 1С:ERP «Управление предприятием».

- Мой склад.

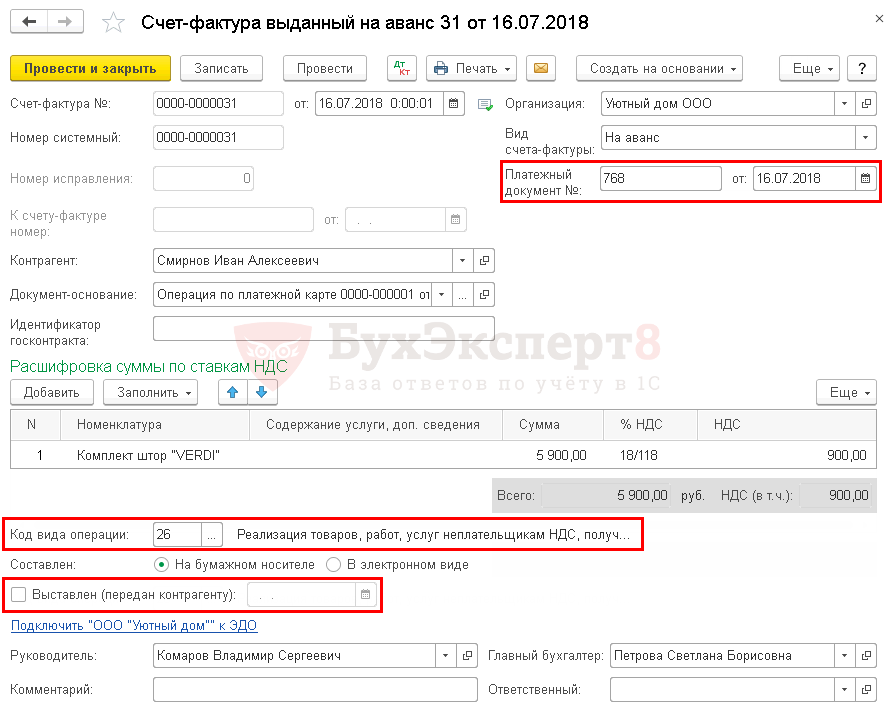

Исчисление НДС с аванса

Изучить подробнее Горячие вопросы по онлайн-кассам, а также Онлайн-кассы — вторая волна: кому нужно поторопиться и кто может сэкономить?

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции на аванс на основании документа поступления оплаты — по кнопке Создать на основании — Счет-фактура выданный.

Узнать подробнее:

- Исчисление НДС по авансам, полученным от покупателей (безнал)

- Порядок заполнения авансовых СФ

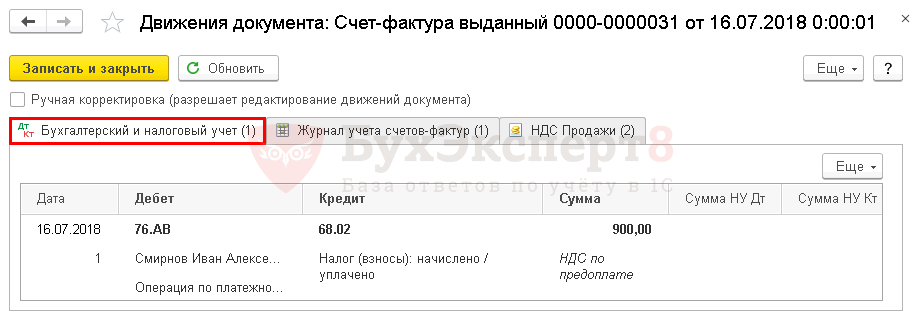

Проводки по документу

Документ формирует проводку:

Дт 76.АВ Кт 68.02 — исчисление НДС с аванса, перечисленного покупателем.

Отчет Книга продаж можно сформировать из раздела Отчеты — НДС — Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя отражается:

В Разделе 3 стр. 070 «Суммы полученной оплаты, частичной оплаты…». PDF

- сумма полученной предоплаты в т. ч. НДС;

- исчисленная сумма НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный. Код вида операции «26».

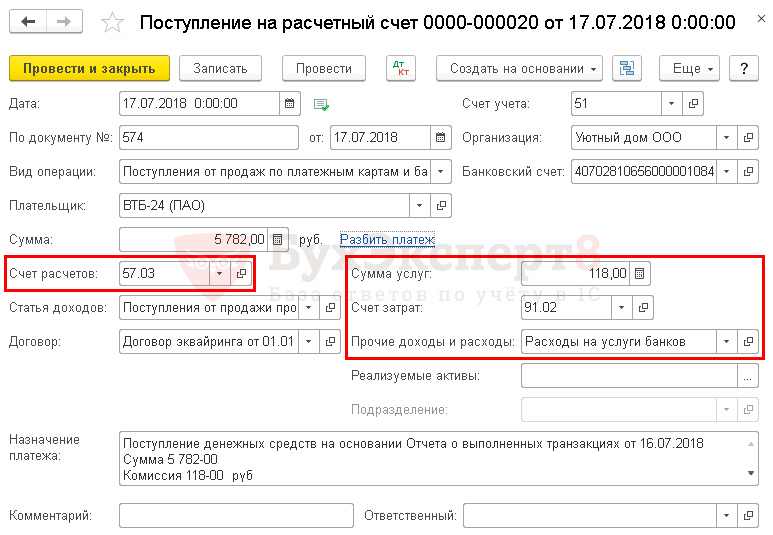

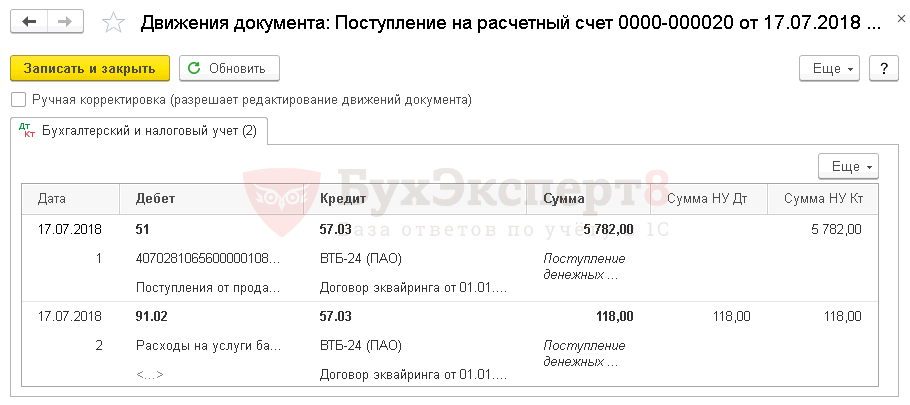

Зачисление оплаты от платежного агента на расчетный счет

Зачисление банком оплаты покупателей по платежным картам на расчетный счет оформляется документом Поступление на расчетный счет вид операции Поступления от продаж по платежным картам и банковским кредитам на основании документа Операция по платежной карте по кнопке Создать на основании – Поступление на расчетный счет.

В документе указывается:

- Плательщик — банк, с которым заключен договор эквайринга.

- Сумма — сумма, которую банк зачислил на счет по выписке. Это сумма оплаты от покупателей за минусом суммы вознаграждения банка-эквайера.

- Счет расчетов — 57.03 «Продажи по платежным картам».

- Сумма услуг — вознаграждение банка-эквайера за перевод оплаты.

- Счет затрат — 91.02 «Прочие расходы».

- Прочие доходы и расходы — Расходы на услуги банков, выбирается из справочника Прочие доходы и расходы с Видом статьи — Расходы на услуги банков. PDF

Проводки по документу

Документ формирует проводки:

- Дт Кт 57.03 — зачисление оплаты по платежным картам.

- Дт 91.02 Кт 57.03 — учет комиссии банка.

Декларация по налогу на прибыль

В декларации по налогу на прибыль комиссия банка отражается в составе внереализационных расходов:

Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы». PDF

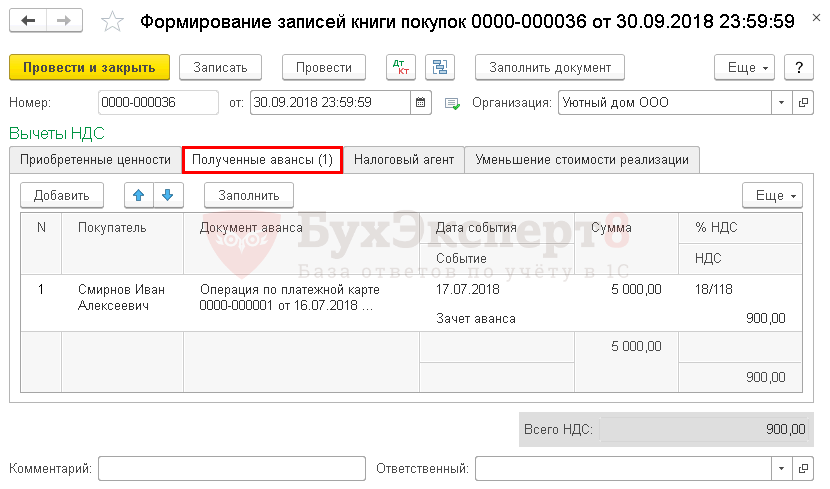

Принятие НДС к вычету при зачете аванса покупателя

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить.

Изучить подробнее Принятие НДС к вычету при зачете авансов, полученных от покупателей

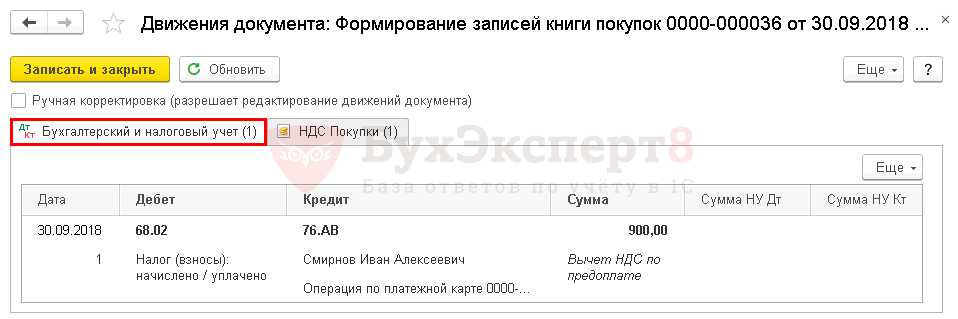

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

- в стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…» Раздела 3: PDF

сумма НДС, подлежащая вычету.

- В Разделе 8 «Сведения из книги покупок»:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Правовые основы дистанционной торговли

В 2007 году Правительство РФ постановлением от 27.09.2007 № 612 утвердило новые Правила продажи товаров дистанционным способом (далее — Правила). Эти правила приняты в соответствии со статьей 26.1 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей» (далее — Закон № 2300-1) и фактически заменили собой Правила продажи по образцам (утв. постановлением Правительства РФ от 21.07.1997 № 918), хотя и не сильно от них отличаются. Новые правила вступили в действие 11 октября 2007 года.

Правила дистанционной продажи обязаны выполнять организации всех форм собственности и индивидуальные предприниматели, которые осуществляют продажу товаров дистанционным способом. Эти правила не применяются в отношении работ или услуг (за исключением тех, которые оказываются продавцом в связи с дистанционной продажей товара), недистанционных услуг, продажи товаров с использованием автоматов, а также договоров купли-продажи, заключенных на торгах.

Платежные инструменты интернет-магазина

Особенность дистанционной торговли — это многочисленные способы оплаты заказанного товара. Самыми распространенными способами оплаты являются:

Как правило, продавцы предлагают покупателям различные удобные для них системы расчетов, а также доставки товаров, поэтому выбор остается за покупателями.

Остановимся на особенностях некоторых способов оплаты.

Для наличного способа оплаты характерно, что деньги для оплаты передаются курьеру при вручении товара. Если товар доставляет курьер продавца, то доход от реализации отражается на дату передачи товара покупателю (п. 1 ст. 224 и п. 1 ст. 499 ГК РФ, п. 12 ПБУ 9/99 «Доходы организации» и п. 1 ст. 39 НК РФ).

При наличных расчетах с покупателем необходимо использовать контрольно-кассовую технику (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

При использовании для оплаты банковских карт, продавцы должны помнить, что, как правило, за перевод денег банк удерживает с фирмы комиссию, которая учитывается в бухгалтерском учете в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации»), а для целей налогообложения — в составе внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ).

Доменное имя

Созданному сайту присваивается доменное имя — уникальный идентификатор, который дается определенному IP-адресу. Оно выполняет функцию уникального имени в сети Интернет и представляет собой более простой и, естественно, красивый вариант записи этого адреса. Доменное имя подлежит регистрации в Российском научно-исследовательском институте развития общественных сетей или у уполномоченных им регистраторов. Расходы на первичную регистрацию доменного имени в целях бухгалтерского и налогового учета включаются в первоначальную стоимость сайта, признаваемого НМА. Расходы на ежегодную перерегистрацию доменного имени учитываются на счете 97 «Расходы будущих периодов» и списываются равномерно в течение срока действия перерегистрации. УФНС по г. Москве в Письме от 17.01.2007 N 20-12/004121 указало, что данные затраты для целей налогообложения учитываются в составе прочих расходов, связанных с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ. При этом уточняется, что организации, применяющие метод начисления, учитывают данные расходы ежемесячно в течение срока действия регистрации доменного имени, указанного в договоре. Если такой срок не указан, расходы учитываются единовременно.

Расходы на создание сайта

Интернет-сайт — это программный комплекс, объединяющий компьютерные программы, графические элементы, текст и базы данных. Бухгалтерский и налоговый учет соответствующих затрат зависят в первую очередь от наличия у организации исключительных прав на сайт. Отметим, что организация может создавать сайт:

- собственными силами — в этом случае исключительные права будут принадлежать ей;

- привлекая стороннюю компанию — в этом случае исключительные права могут быть переданы ей исполнителем.

Сайт будет признаваться нематериальным активом и учитываться на счете 04 «Нематериальные активы» при соблюдении условий, предусмотренных п. п. 3 и 4 ПБУ 14/2007 «Учет нематериальных активов» <4>, в частности:

- объект способен приносить организации экономические выгоды в будущем;

- организация имеет право на получение экономических выгод, иными словами, у нее имеются исключительные права на сайт;

- возможность выделения или отделения (идентификации) объекта от других активов;

- срок предполагаемого использования объекта превышает 12 месяцев, в течение которых организация не планирует его продавать;

- фактическая (первоначальная) стоимость объекта может быть достоверно определена;

- отсутствие у объекта материально-вещественной формы.

<4> Утверждено Приказом Минфина России от 27.12.2007 N 153н.

Сайт, признаваемый НМА в бухгалтерском учете, будет признаваться амортизируемым имуществом и для целей налогообложения. Контролирующие органы добавляют, что при этом должно соблюдаться условие: первоначальная стоимость амортизируемого имущества не может быть менее установленного лимита (Письмо УФНС по г. Москве от 19.05.2009 N 16-15/049826). Например, первоначальная стоимость НМА, принятых к учету в 2011 г., должна превышать 40 000 руб.

Налоговая амортизация по сайту начинает начисляться с месяца, следующего за месяцем его ввода в эксплуатацию (под которым понимается месяц размещения сайта в сети Интернет) (п. 4 ст. 259 НК РФ).

Формирование первоначальной стоимости сайта. Нередко получается так, что организация приобретает по договору с правообладателем исключительные права на интернет-сайт (признаваемый для целей налогообложения НМА). До ввода сайта в эксплуатацию компания заключает договоры со сторонними фирмами на его доработку и адаптацию в соответствии со спецификой своей деятельности. В рамках данных договоров ей передаются как исключительные, так и неисключительные имущественные права на результаты работ — созданные программные модули. Разработанные в рамках договоров программные модули являются частью сайта и не могут функционировать самостоятельно. Как в этом случае следует учитывать для целей налогообложения расходы на доработку и адаптацию сайта (на которые организации передаются как исключительные, так и неисключительные права), если эти работы завершены до начала эксплуатации сайта?

В соответствии с п. 3 ст. 257 НК РФ первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение до состояния, в котором они пригодны для использования. Из данной нормы следует, что рассматриваемые расходы, осуществленные до ввода данного НМА в эксплуатацию, формируют его первоначальную стоимость. Такой вывод подтверждается и Минфином (Письмо от 29.01.2010 N 03-03-06/2/13).

Модернизация сайта. В Налоговом кодексе говорится об увеличении первоначальной стоимости основных средств в случаях модернизации, реконструкции, технического перевооружения и т.п. (п. 2 ст. 257 НК РФ). Но в нем ничего не сказано о порядке учета расходов на данные работы в отношении НМА. В Письме Минфина России от 25.05.2009 N 03-03-06/2/105 разъяснено: первоначальная стоимость нематериальных активов в подобных случаях не увеличивается.

Отсутствие исключительных прав на сайт. Отметим, что если у организации нет исключительных прав на сайт, в бухгалтерском учете расходы на него отражаются на счете 97 «Расходы будущих периодов» и списываются в течение предполагаемого срока его использования. В налоговом учете такие расходы будут отражены в составе прочих расходов по ст. 264 НК РФ (Письмо УФНС по г. Москве от 17.01.2007 N 20-12/004121).

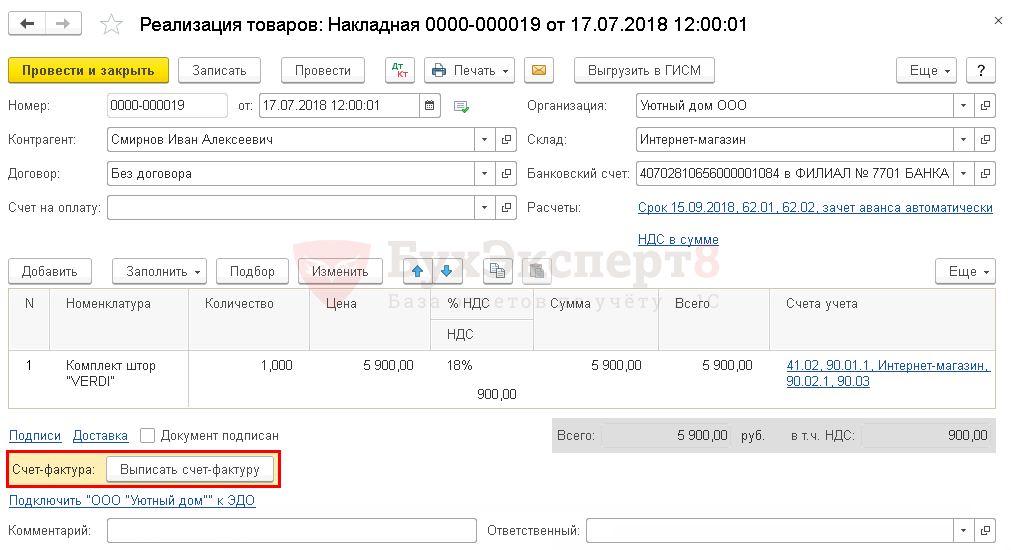

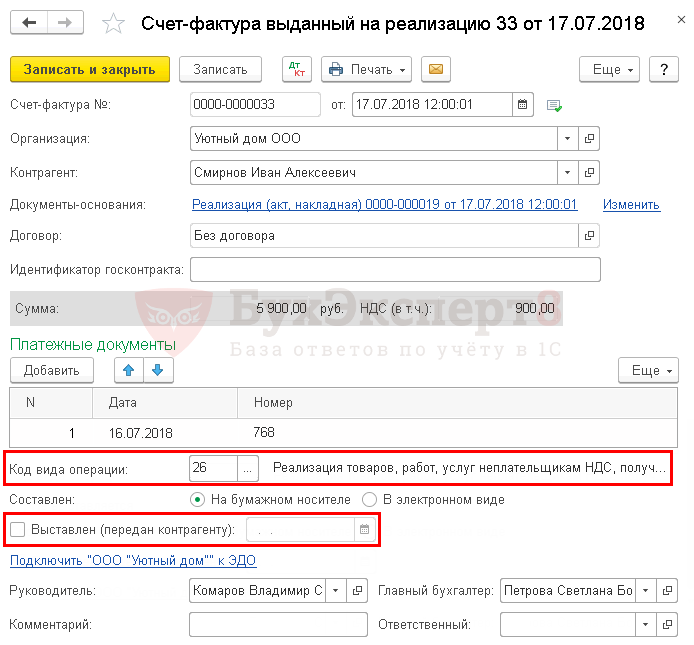

Составление СФ на отгрузку

Нормативное регулирование

Организация при реализации товаров обязана составить счет-фактуру и вести книгу продаж (п. 3 ст. 169 НК РФ). При этом счет-фактура составляется в единственном экземпляре, т. к. физическому лицу он не выставляется (Письмо Минфина РФ от 17.11.2016 N 03-07-09/67585).

Счета-фактуры можно не выставлять, если в публичной оферте указано условие о несоставлении счетов-фактур (пп. 1 п. 3 ст. 169 НК РФ). В этом случае в книге продаж регистрируется любой первичный документ, которым может быть кассовый чек, сводная справка или иной документ (Письмо Минфина РФ от 09.10.2014 N 03-07-11/50894).

Сформировать счет-фактуру можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная).

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная). PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный. Код вида операции «26».

Что такое онлайн-бухгалтерия

Онлайн-бухгалтерия – это, по сути, такая же программа для работы с базами данных и рассчетами, какую устанавливают на обычные компьютеры и серверы фирмы. Но она установлена на сервере удаленной компании, которая занимается его обеспечением и поддержкой работы.

Облачные сервисы позволяют удаленно управлять всеми связанными с бухгалтерскими делами. Кроме того, большая часть из них способна дополнять стандартные программы собственными услугами и консультациями.

Преимущества бухгалтерии онлайн

Главный плюс ведения бухгалтерии в облаке – дешевизна. Обеспечение собственного сервера и его поддержка – довольно затратное дело. Нужно содержать системного администратора, закупать лицензионный софт и вовремя его продлять, поддерживать работу отдельного сервера. Облачные сервисы онлайн-бухгалтерии позволят избежать этих трат.

Также онлайн-ведение позволит заполнять и отправлять некоторые документы без лишних затрат сил – достаточно нажать пару кнопок. А отдельные сервисы способны интегрироваться в прочие ресурсы – например, в онлайн-банкинг – и упрощать работу с ними.

Облачная бухгалтерия доступна из любой точки мира и сразу для множества доверенных пользователей. Поэтому можно будет нанять удаленного бухгалтера или дать возможность штатному иногда подрабатывать из дома.

Более того, облачный сервис – это надежность. Потому что серверы таких ресурсов защищены намного лучше, чем сервер какой-нибудь компании. Это и шифрование, и охраняемый дата-центр, и собственные методы защиты от вирусов и троянов. Не придется переживать за базу данных.

Техническая поддержка сайта

После создания сайта возникает необходимость в его техническом обслуживании, то есть в поддержании его в работоспособном состоянии, обновлении информации на сайте и т.д. При этом в основном вносятся контентные правки: на сайте обновляются информация и фотогалереи, изменяются структура и текст, телефоны, схемы проезда, обновляются прайс-листы. Для более эффективной работы сайта могут понадобиться размещение или замена баннера, установка онлайн-консультанта, обновление дизайна с помощью флэш-технологий.

Затраты на услуги по техническому обслуживанию сайта в бухгалтерском учете отражаются в составе расходов по обычным видам деятельности (п. 5 ПБУ 10/99). Для целей налогообложения данные затраты относятся к прочим расходам, связанным с производством и реализацией. Если информация размещается на сайте в рекламных целях, расходы могут быть учтены в качестве рекламных (пп. 28 п. 1 ст. 264 НК РФ) (Письмо УФНС по г. Москве от 17.01.2007 N 20-12/004121).

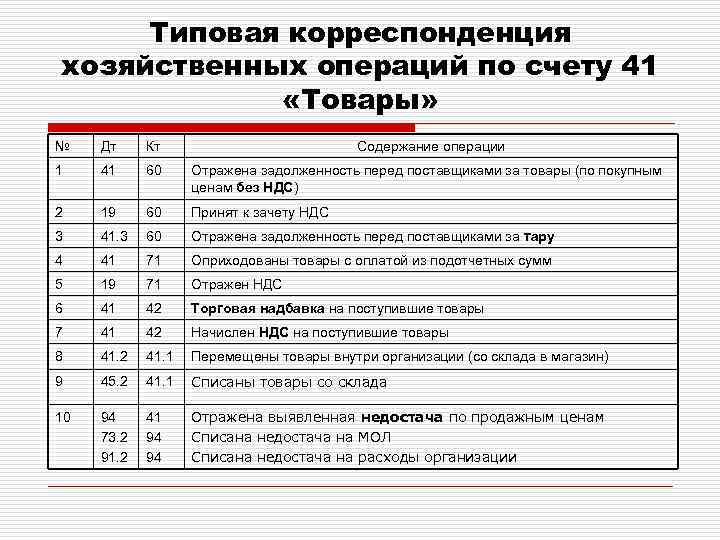

Бухгалтерский учет в оптовой торговле

Компании торгуют разными товарами по оптовым ценам. В оптовой торговле продукция может реализовываться ИП, юридическим лицам. Как правило, ведется реализация объемных партий товаров по низким ценам. В бухгалтерском учете обязательно отражаются такие операции: поступление и продажа товаров, их передвижение внутри компании.

При поступлении продукции бухгалтер применяет такие 2 проводки:

- ДТ41 КТ60;

- ДТ19 КТ60.

При оптовой продаже товаров используется ДТ62 КТ90. Для начисления НДС с продажи нужна проводка ДТ90/3 КТ68. Списание проданных товаров по их себестоимости выполняется с помощью ДТ90/2 КТ41.

Обязательно ведется торговля учет при перемещении товаров. Движение продукции внутри торгового объекта фиксируется с использованием следующих проводок:

- ДТ44 КТ60;

- ДТ19 КТ60.

Любые проводки подтверждаются документацией, а именно договорами с компаниями или документами о перемещении товаров.

Бухучет в оптовой торговле обеспечивает учет валютных контрактов и другой документации в том случае, если ведется торговля продукцией, произведенной за пределами РФ. Все гораздо проще, если оптом продаются товары отечественного производства.

При выборе конкретной системы налогообложения нужно обратить внимание на годовой оборот выручки. При значительном годовом обороте предпочтение нужно отдать основной системе налогообложения

Если выручка от оптовой торговли не слишком большая, лучше выбрать УСН.

Специалистам, которые занимаются бухучетом, рекомендуется обращать внимание на:

- контроль документооборота;

- документирование хозяйственных операций;

- оформление регистров;

- инвентаризацию и отчетность;

- аудит и аналитику.

Это важно! Специфическим будет бухучет, если компания реализует оптом определенные группы товаров (например, нефтепродукты, алкогольную продукцию). Оптовая торговля алкогольной продукцией требует обязательного получения лицензии.