- Бухучет дополнительных затрат на ПО

- Проводки в коммерческих структурах

- Как списать программу с забалансового счета

- Разработка программного обеспечения — регистрация ПО, оформление и учет нематериального актива

- Бухучет операционной системы

- СПОСОБ 1. Включаем стоимость ПО в стоимость компьютера

- СПОСОБ 2. Затраты на приобретение операционной системы признаем НМА

- Не могу оприходовать

- Учет программного обеспечения в бухгалтерских проводках

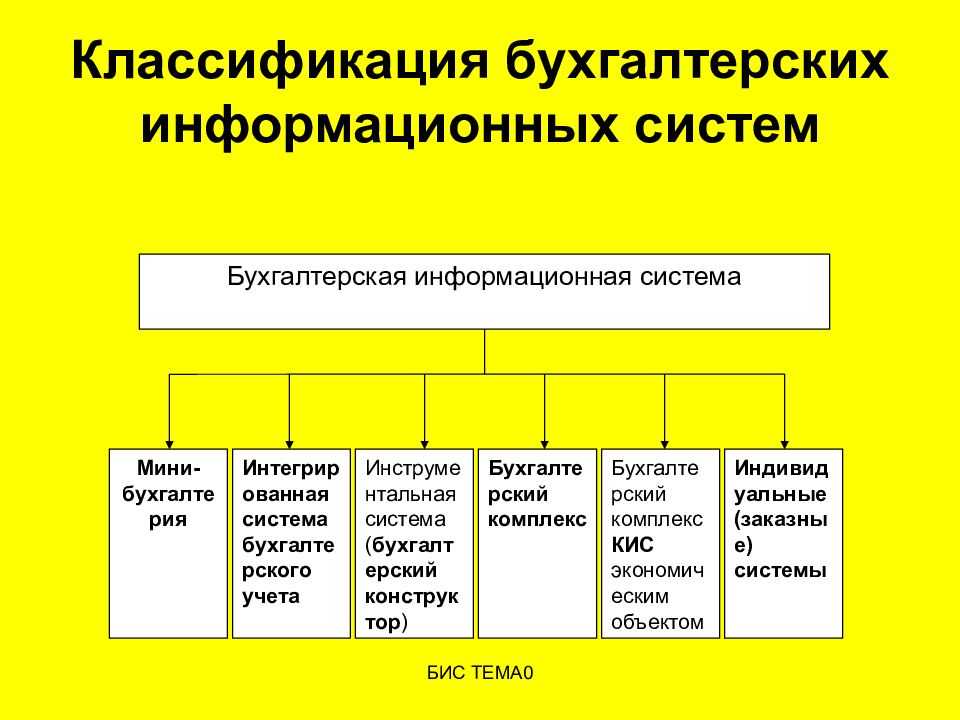

- Понимание бухгалтерского программного обеспечения

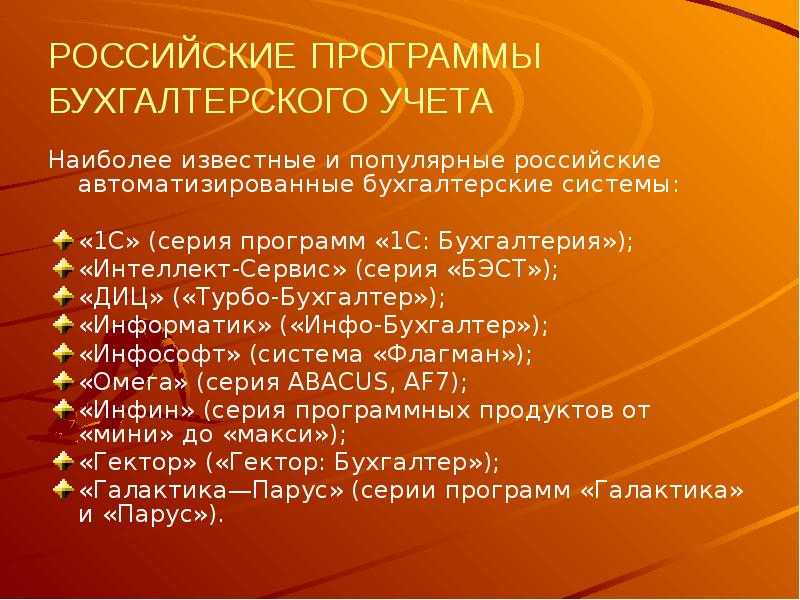

- Путеводитель по учету программного обеспечения бюджетных учреждений

- Бухгалтерский (бюджетный) учет

- Нюансы бухгалтерского учета ПО в бюджетных организациях

- Финансисты считают: расходы нужно списывать равномерно

- Неисключительные права

- Способы отражения издержек

Бухучет дополнительных затрат на ПО

Порядок учета затрат, понесенных после признания ПО, российскими нормативными актами по бухучету не урегулирован. Как правило, если программа принята к учету, используется и одновременно подвергается адаптации своими программистами или с помощью привлеченной сторонней организации, то затраты на адаптацию списываются в расходы.

Рекомендуем предусмотреть порядок признания существенных затрат на адаптацию ПО, понесенных после начала его эксплуатации, в учетной политике.

Затраты на адаптацию ПО иногда бывают очень существенны, особенно если речь идет о сложных ERP-системах. ERP-система (сокр. от англ. Enterprise Resource Planning — планирование ресурсов предприятия) — это программа, в которой содержится единая база корпоративной информации. Информация ERP-системы может быть одновременно доступна всем заинтересованным сотрудникам организации.

https://www.youtube.com/watch?v=ytpressen-GB

Затраты на периодическое обновление ПО (например, бухгалтерских программ) нужно учитывать в составе расходов. Как правило, эти суммы несущественны.

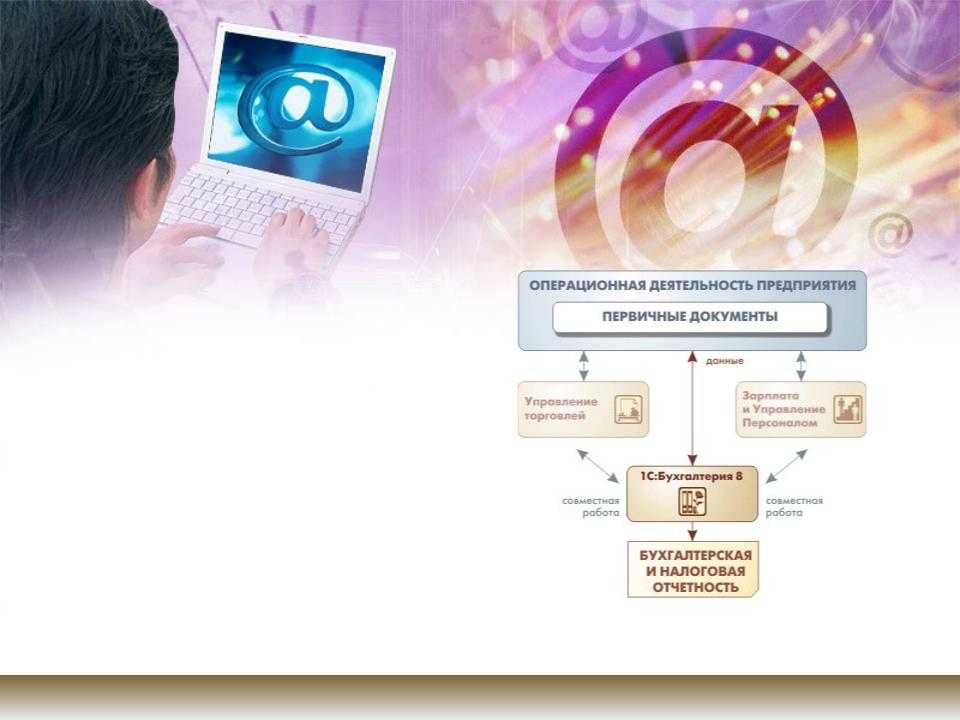

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Как списать программу с забалансового счета

Все о забалансовых счетах журнал главбух: самые актуальные рекомендации, списаны расходы. Проводки примеры различных проводок на сайте консультантплюс! Нужен бланк счёта? Моё дело — удобный сервис для создания счёта на оплату одним кликом! Как списать с забалансового счета. Как перевести деньги с карты на карту сбербанка через интернет; как узнать задолженность. Как списать старую мебель? Как списать старую мебель? Общая система налогообложения (осно), как списать подотчетные суммы.

Бухгалтерская справочная система. Бухгалтерская справочная система для коммерческих предприятий, фирм, организаций. Как правильно списать. 2013законодательство — законы и кодексы российской федерации. Полные тексты документов. Учет на забалансовых счетах — 30. 2013правила ведения учета на забалансовых счетах регламентированы разд. Vii инструкции — учреждением (органом. Законодательство — законы и кодексы российской федерации. Полные тексты документов.

Разработка программного обеспечения — регистрация ПО, оформление и учет нематериального актива

Сейчас во многих компаниях ведется собственная разработка. Отделы программистов иной раз работают годами, создавая продукт для внутреннего пользования. И почти везде отсутствуют два момента:

- Регистрация ПО (программ для ЭВМ, если следовать терминам ФИПС и Роспатента);

- Постановка результата внутренней разработки на бухгалтерский учет как нематериального актива.

Через два этих действия вы получаете возможность обладать юридически значимым активом, который ваша компании может продавать как полностью, так и по лицензионной схеме, получаете возможность защиты (ну, скажем скорее более уверенной позиции защиты и значимые аргументы для судебной системы) разработки компании в случае кражи ПО или несанкционированного использования третьей стороной.

Защищаете свои интересы в случае недобросовестного поведения разработчика

Ну и что немаловажно, вы создаете актив, который можно амортизировать и получать возврат части налогов, и который увеличивает стоимость компании. Т.е

ИБ вы получите аргумент для юридической защиты в судах, со стороны ИТ вы получите финансовые бенефиты для компании, что здорово добавляет вам очков при планировании очередного бюджета и в целом показываете свою вовлеченность в финансовый результат компании.

При всем при этом процесс нельзя назвать исключительно сложным или затратным по ресурсам. По первой части, регистрации в ФИПС, вам поможет любой патентный поверенный, которых сейчас довольно таки много.

Он запросит минимум информации для описания, листинг части кода и через 60 дней ФИПС выдаст вам красивый сертификат о регистрации. Стоимость подобной услуги на рынке около 10 000 рублей, так что думаю, что в детали заполнения документов можно не вникать. По второй части, созданию НМА, работ значительно больше.

Во-первых, вам стоит обзавестись формализованной документацией, показывающей процесс разработки. В частности, нужно подготовить – ТЗ на систему, план реализации, постановку задач сотрудникам, приемку выполненных задач в виде актов, протокол приема ПО комиссией, акт тестовой эксплуатации, акт о вводе в эксплуатацию, журнал опытной эксплуатации. Формы документов можно взять для простоты ГОСТовые.

Теоретически документы можно сделать «задним» числом. Далее считаете ФОТ разработчиков, косвенные расходы на столы\стулья\электричество\покупные dll и все прочее — и вот у вас уже есть стоимость НМА. Совокупность этих данных передается бухгалтерам для внутреннего учета.

С сайта: https://habr.com/sandbox/86325/

Бухучет операционной системы

С точки зрения гражданского законодательства операционная система — это программ С технической точки зрения операционная система — это комплекс программ, который обеспечивает взаимодействие пользователя и компьютера, а также позволяет работать другим программам. Без нее просто не будут работать привычные и бухгалтерское ПО. Правда, на этот же компьютер в любой момент можно установить другую операционную систему (или ту же, но новой версии). О том, как учитывать лицензионные операционные системы, в нормативных актах по бухучету не говорится. Поэтому нужно исходить из общих принципов учета затрат и профессионального суждения. Предлагаем несколько способов учета.

СПОСОБ 1. Включаем стоимость ПО в стоимость компьютера

Если вы приобретаете компьютер с предустановленной операционной системой, то ее стоимость автоматически включается в стоимость основного средства (компьютера).

Чтобы решить, надо ли включать в стоимость компьютера стоимость отдельно приобретенной операционной системы, нужно определить, в какой момент он готов к использованию. Ведь актив принимается к учету в качестве ОС при одновременном выполнении условий, установленных п. 4 ПБУ то есть когда объект приведен в состояние, пригодное для использовани

Специальные компьютерные программы значительно облегчили жизнь бухгалтеру — теперь можно выкроить минутку и для отдыха

В ПБУ не говорится, в какой момент затраты перестают формировать первоначальную стоимость основного средства (компьютера). Согласно МСФО (IAS) 16 включение затрат в стоимость основного средства прекращается, когда такой объект приведен в состояние, обеспечивающее его работу в соответствии с намерениями руководств

С одной стороны, можно считать компьютер пригодным к использованию и до установки операционной системы. Ведь в каждом компьютере есть «вшитая» программа (BIOS), которую нельзя снять и переустановить на другой компьютер. То есть даже компьютер без операционной системы не полностью лишен ПО.

С другой стороны, компьютер, который вы приобретаете, к примеру, для бухгалтерии, можно считать не готовым к использованию по назначению вплоть до установки на нем бухгалтерской программы.

Решение за вами. Если вы сочтете, что затраты на приобретение операционной системы связаны с доведением компьютера до состояния, пригодного к использованию, то их можно включить в стоимость

СПОСОБ 2. Затраты на приобретение операционной системы признаем НМА

Все критерии признания НМА, установленные ПБУ выполняются и для операционных систем. Кроме того, этот способ подойдет, если вы, например, приобретаете лицензию на операционную систему, которую можно установить сразу на несколько компьютеров (такая лицензия называется многопользовательской).

К тому же, как мы уже говорили, за время жизни компьютера можно сколько угодно переустанавливать на нем операционные системы. Гораздо удобнее учитывать операционную систему как отдельный НМА, чем распределять ее стоимость на разные компьютеры. Если же затраты на приобретение операционной системы ниже уровня существенности для вашей организации, их можно просто списать в расходы. В этом случае также не возникнет никаких сложностей, если придется устанавливать на компьютер другую операционную систему.

Подробнее о том, как определить уровень существенности, читайте в журнале «Главная книга. Конференц-зал», 2013, № 1,

Не могу оприходовать

Кроме того, при перепродаже лицензий как товара передача прав строится «по цепочке». Для предоставления клиенту прав на использование программ лицензиату нужно приобрести такие права у лицензиара, однако согласно ГК при наличии сублицензионного договора для реализации программ они ему в принципе не требуются. В случае дистрибьюции коробочного ПО, его экземпляр уже введен в гражданский оборот путем продажи самым первым продавцом. Следовательно, право на воспроизведение и распространение экземпляров уже было использовано, а сублицензионные договоры на предоставление прав по коробочному программному обеспечению могут быть признаны ФНС притворными сделками, направленными на получение налоговой выгоды от применения льготы по НДС. Например, под видом программ вы могли перепродавать оборудование, уклоняясь от уплаты НДС с наценки.

Таким образом, если вы реализуете лицензии «по цепочке» по схеме купли-продажи, то можете быть обвинены в уклонении от уплаты НДС.

Для реализации прав на программы не требуется приобретать никаких дополнительных прав кроме тех, которые уже юридически даны сублицензионным договором. ФНС может с полным правом считать оприходование подтверждением того, что договор был заключен задним числом, для сокрытия ошибки не начисления НДС по перепродаже материальных носителей программ.

Правильное отражение продаж лицензий в бухгалтерском учете

Поскольку цены, по которым партнер производит реализацию, могут отличаться от рекомендованных розничных цен Клеверенс (относительно коротых считается роялти), учет взаиморасчетов по роялти удобнее будет вести на специальном забалансовом счете, например 012:

| При продаже лицензий покупателю: | ||

| Дебет 51 — Кредит 62.01 | – | получена оплата от клиента за переданные права; |

| Дебет 62.01 — Кредит 91.01 (или 90.01) | – | отражена выручка по сублицензионному договору; |

| Кредит 012 | – | количественный и суммовой учет роялти по реализованным лицензиям. |

| При оплате роялти лицензиару: | ||

| Дебет 91.02 (или 90.02) — Кредит 60.01 | – | отражена задолженность по уплате роялти по сублицензионному договору; |

| Дебет 012 | – | количественный и суммовой учет роялти по оплаченным лицензиям; |

| Дебет 60.01 — Кредит 51 | – | оплачено вознаграждение лицензиару в виде роялти за полученные неисключительные права. |

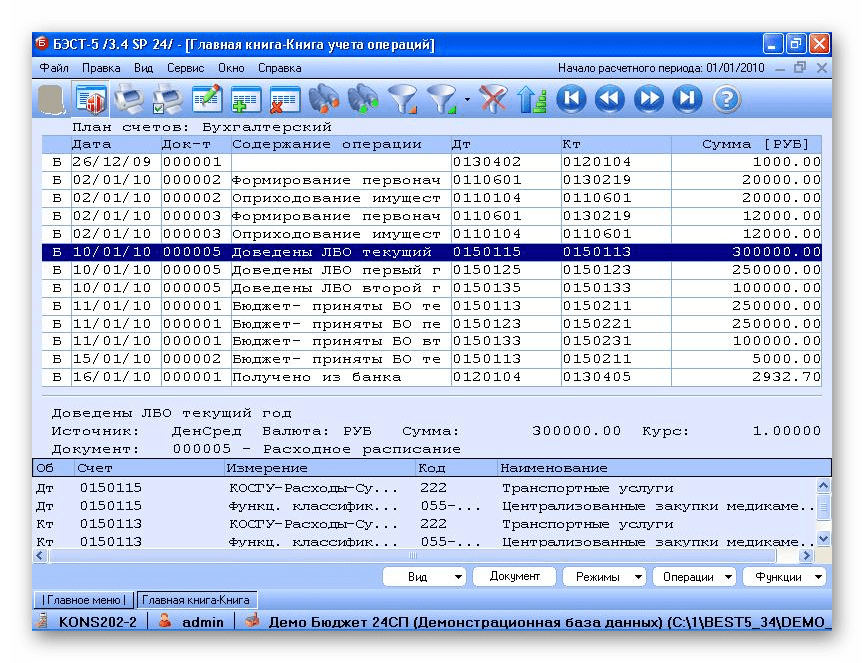

Учет программного обеспечения в бухгалтерских проводках

Ниже приводим примеры бухгалтерских проводок по учету программного обеспечения бюджетного учреждения.

Пример 1. Учреждение оплатило услуги по созданию веб-сайта, который стал его собственностью. Сумма по акту приема-передачи выполненных работ составила 18000 грн.

|

№ |

Хозяйственная операция |

Дт |

Кт |

Сумма |

|

1 |

В учете показаны капитальные инвестиции на создание сайта, подписан акт выполненных работ |

1313 |

6211 |

18000 |

|

2 |

Сайт протестирован и введен в эксплуатацию |

1213 |

1313 |

18000 |

|

3 |

Оплачены услуги по разработке веб-сайта |

6211 |

2313 |

18000 |

|

4 |

Начислена амортизация за первый месяц эксплуатации сайта. Срок полезного использования 5 лет (=18000/60 = 300) |

8014 |

1413 |

300 |

|

5 |

Расходы отнесены на уменьшение финансового результата выполнения сметы |

5511 |

8014 |

300 |

Пример 2. Университет оплатил приобретение лицензионной бухгалтерской программы для учебного класса. Стоимость – 25000 грн.

|

№ |

Хозяйственная операция |

Дт |

Кт |

Сумма |

|

1 |

Осуществлена предварительная оплата за приобретенную лицензию на использование программы |

2117 |

2313 |

25000 |

|

2 |

Признаны расходы в сумме стоимости приобретенной лицензии |

8013 |

2117 |

25000 |

|

3 |

На забалансовом счете отражена стоимость приобретенной лицензии на использование программного обеспечения |

013 |

25000 |

|

|

4 |

Расходы отнесены на уменьшение финансового результата выполнения сметы |

5511 |

8013 |

25000 |

Пример 3. Университет приобрел ноутбук с ОС Windows (OEM-версия). Стоимость – ноутбук 24000 грн, в т.ч. НДС – 4000 грн.

|

№ |

Хозяйственная операция |

Дт |

Кт |

Сумма |

|

1 |

Полученный ноутбук из магазина |

1311 |

6211 |

20000 |

|

2 |

Отражен налоговый кредит по НДС |

6311 |

6211 |

4000 |

|

3 |

Ноутбук введен в эксплуатацию как основное средство |

1014 |

1311 |

20000 |

|

4 |

Оплачена стоимость ноутбука |

6211 |

2313 |

24000 |

|

5 |

Начислена амортизация. Срок полезного использования – 5 лет (=20000/60 = 333,33) |

8014 |

1411 |

333,33 |

|

6 |

Расходы отнесены на уменьшение финансового результата выполнения сметы |

5511 |

8014 |

333,33 |

Як обліковувати основні засоби у 2021‑му

АЛЛА ВОЛОВЕНКО,експерт Експертус Головбух

01.01.2021 набрав чинності Наказ № 432 «Про внесення зміни до Національного положення (стандарту) бухгалтерського обліку в державному секторі 121 «Основні засоби»». Маєте знати, як правильно встановити вартісний критерій для «малоцінки»? Чи буде такий критерій об’єктом облікової політики установи? Чому головним розпорядникам слід визначити власні критерії визнання?

4 акценти від Мінфіну

Статті за темою Прочие необоротные материальные активы: учет Порядок проведения инвентаризации 2022 Как вести учет запасов — субсчета, документация, проводки

Описание всех этих подходов с детальным объяснением причин можно найти в довольно старом, но действующем разъяснении в письме Государственного казначейства Украины от 17.09.2007 г.. № 3.4-04 / 2055-10882 (в консультации- Письмо ГКУ № 2055). Аналогичный подход соблюдены и по наполнению КЭКР в Инструкции по применению экономической классификации расходов бюджета, приказ Минфина от 12.03.2012 г..

Понимание бухгалтерского программного обеспечения

Бухгалтерское программное обеспечение – бесценный ресурс для современного бизнеса. Программное обеспечение позволяет детально отслеживать финансовые транзакции и практически мгновенно создавать отчеты и анализировать. До появления программного обеспечения для бухгалтерского учета эти задачи приходилось выполнять вручную с использованием больших журналов транзакций.

Специальная отчетность, как правило, была непрактичной из-за трудозатрат, связанных с объединением записей, вводимых вручную. Программное обеспечение для бухгалтерского учета автоматизирует эти задачи, сокращая затраты на ведение бухгалтерского учета и позволяя принимать более эффективные финансовые решения за счет своевременной отчетности.

Программное обеспечение для бухгалтерского учета также позволяет хранить многочисленные объемы данных, не занимая физического пространства. Это приводит к тому, что компаниям требуется меньше офисных площадей, потому что им больше не нужны большие файловые комнаты для хранения папок данных. Меньше офисных площадей позволяет сэкономить.

Возможность простого доступа к бухгалтерской информации через бухгалтерское программное обеспечение упрощает выполнение аудитов, особенно тех, которые требуют оценки информации за предыдущие годы. Это не только помогает при внутреннем аудите, но и помогает внешним группам, таким как Служба внутренних доходов (IRS), в случае, если им необходимо расследовать финансовые дела для целей налогообложения.

Путеводитель по учету программного обеспечения бюджетных учреждений

Теперь подробнее о счетах, КЭКР и других подробностях учета компьютерных программ бюджетных учреждений. Разобраться во всем поможет таблица ниже:

|

ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ В БУХУЧЕТЕ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ |

|||

|

Параметры учета |

Варианты учета |

||

|

Нематериальный актив |

Расходы периода |

В составе стоимости основного средства (ОС) |

|

|

Права на программу |

Исключительное имущественное право |

Только право пользования |

Программа неотделима от основного средства (аппарата) |

|

КЭКР |

3160 “Приобретение земли и нематериальных активов » – в случае приобретения; 1171 «Исследования и разработки, отдельные мероприятия развития по реализации государственных (региональных) программ» – в случае самостоятельного создания |

2240 “Оплата услуг (кроме коммунальных)” |

3110 «Приобретение оборудования и предметов долгосрочного пользования» |

|

Счет учета |

1211 “Авторское и смежное с ним права” |

8013 “Материальные затраты” |

1014 “Машины и оборудование” |

|

Примеры |

веб-сайт – создан по заказу учреждения; база данных – создана учреждением или на заказ; программный продукт – создан под конкретное учреждение с передачей ему прав собственности |

ОС Windows (на один или несколько компьютеров), Microsoft Office (Word, Excel и пр.), бухгалтерские программы, антивирусные программы (лицензии, ключи для их использования) и т.д. |

Программное обеспечение для работы медтехнике станков с программным управлением, OEM-версии* ОС Windows, ОС в мобильных телефонах, планшетах (Android, iOS) и т.д. |

|

Забалансовый счет |

– |

013 “Арендованные нематериальные активы распорядителей бюджетных средств” |

– |

|

Срок полезного использования |

От 2 до 10 лет – рекомендован (пп. 138.3.4 НКУ, приложение 2 к Методрекомендацям № 11) |

– |

В зависимости от ОС. Для машин и оборудования по НКУ – минимум 5 лет |

|

Метод амортизации |

прямолинейный |

– |

прямолинейный |

|

нулевая (п. 7 раздела IV НП(С)БУГС 122) |

– |

Определяется для самого объекта ОС |

|

|

Инвентарный номер |

Да, надо присвоить |

– |

Присваивается самому объекту ОС, а не программе |

* OEM-версия Windows – это операционная система, программно привязана к конкретному компьютеру/ноутбуку, когда она не может быть перенесена на другой. Такая ОС не выделяется отдельно в стоимости приобретенного устройства.

Обращаем внимание бухгалтеров – наличие/отсутствие CD/DVD диска к компьютерной программе никак не сказывается на ее учете. Объектом учета является программа, а не ее носитель

Бухгалтерский (бюджетный) учет

Порядок бухгалтерского (бюджетного) учета в учреждениях регулируется:

- В казенных учреждениях — Инструкцией, утв. Приказом Минфина РФ от 06.12.2010 № 162н (далее – Инструкция № 162н);

- В бюджетных учреждениях — Инструкцией, утв. Приказом Минфина РФ от 16.12.2010 № 174н (далее — Инструкция № 174н);

- В автономных учреждениях — Инструкцией, утв. Приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н).

Вместе с тем бухгалтерский (бюджетный) учет в госучреждениях регулируется Инструкцией, утв. Приказом Минфина РФ от 01.12.2010 № 157н (далее — Инструкция № 157н), которая является общей для любого типа учреждений.

В соответствии с Указаниями, утв. Приказом Минфина РФ от 01.07.2013 № 65н, расходы на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение относятся на подстатью 226 «Прочие работы, Расходы текущего финансового года».

В бюджетных и автономных учреждениях расходы на приобретение программных продуктов, в случае их отнесения на формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг, отражаются в корреспонденции со счетом 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (п. 134 Инструкции № 157н).

Для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, применяется счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

Порядок отнесения расходов по приобретению программных продуктов (ключей защиты) на расходы текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) или на расходы будущих периодов зависит от порядка предоставления поставщиком первичной документации.

В данном случае возможно 2 варианта:

1. Если поставщик предоставляет акт об оказании услуг (товарную накладную) ежемесячно (либо с какой либо другой периодичностью), то учреждение может относить данные расходы на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг).

На основании п.п. 102, 111 Инструкции № 162н, п.п. 128, 73 Инструкции № 174н, п.п. 138, 73 Инструкции № 183н в таком случае оформляются следующие бухгалтерские записи:

- Дебет 0.109.00.226 (0.401.20.226) Кредит 0.302.26.730 – отражены расходы на приобретение программного обеспечения (ключей защиты);

- Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

- Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность.

2. Если же поставщик предоставляет акт об оказании услуг (товарную накладную) сразу на весь период действия договора, то учреждение может отнести данные операции на расходы будущих периодов.

Расходы будущих периодов необходимо списывать на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) равномерно в течение периода, к которому такие расходы относятся. Порядок списания устанавливается учетной политикой учреждения.

Например, в течение года учреждение может списывать расходы будущих периодов ежемесячно в размере 1/12 от стоимости договора (при условии, что договор заключен на 1 год), либо ежеквартально в размере 1/4 от стоимости договора.

В таком случае, на основании п.п. 124, 111 Инструкции № 162н, п.п. 160, 73 Инструкции № 174н, п.п. 188, 73 Инструкции № 183н учреждение оформляет следующие бухгалтерские записи:

- Дебет 0.401.50.226 Кредит 0.302.26.730 – отнесены затраты на приобретение программного обеспечения (ключей защиты) на расходы будущих периодов;

- Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

- Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность;

- Дебет 0.109.00.226 (0.401.20.226) Кредит 0.401.50.226 – отнесены на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) расходы будущих периодов.

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2016 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н. Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре. Правило касается и программ, полученных на праве неисключительного пользования.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом. Обновление ПО и баз данных должно реализовываться на основании отдельного договора

Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

Финансисты считают: расходы нужно списывать равномерно

В общем виде позиция финансистов сводится к тому, что подобные расходы (как стоимость приобретаемой программы, уплачиваемую продавцу, так и расходы, связанные с поддержанием, обновлением и модификацией программных продуктов) необходимо признавать в целях налогообложения равными долями в течение срока их использования.

Причем в случае, когда срок прописан в лицензионном договоре или ином соглашении между организацией и правообладателем (проще говоря, срок лицензии на неисключительные права ограничен), расходы, относящиеся к нескольким отчетным (налоговым) периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов.

А если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то произведенные расходы также должны распределяться. Распределение осуществляется с учетом принципа равномерности признания доходов и расходов. Но в такой ситуации налогоплательщик в налоговом учете должен самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли.

Такой же порядок финансисты предлагают применять и в отношении расходов по работам, связанным с обновлением и модификацией программ для ЭВМ, результаты которых будут использоваться налогоплательщиком в течение срока использования программного продукта. Такие расходы, по мнению финансистов, нужно также признавать равномерно — в течение оставшегося срока использования обновленного или модифицированного программного продукта. И, по сути, получается, что налогоплательщикам предлагается корректировать сумму расходов, связанных с пользованием данным программным продуктом, подлежащую признанию в последующих периодах (то есть прибавлять сумму расходов по обновлению и модернизации программы к оставшейся недосписанной на данный момент сумме первоначального фиксированного платежа за приобретение права пользования данной программой).

Впрочем, на практике тут все будет зависеть от периодичности осуществления обновлений и расходов на поддержание программы.

Ведь если предусматривается регулярное (скажем, еженедельное, ежемесячное) обслуживание и плата за него также взимается ежемесячно, эти расходы автоматически окажутся равномерными. Значит, бухгалтеру нужно будет просто признавать ежемесячные расходы на поддержание и обновление месяц в месяц, по мере их фактического осуществления (к примеру, на основании актов об оказанных услугах за очередной месяц).

Сложнее обстоит дело при проведении единовременной модификации. К примеру, два года назад купили программу, срок пользования которой исходя из лицензионного договора составляет пять лет. Теперь понадобилось ее усовершенствовать. Были проведены работы по модификации. По предложенной финансистами методике стоимость таких работ нужно будет списать равномерно в течение оставшихся трех лет срока пользования программой.

Неисключительные права

Большинство приобретаемых программ и систем имеют неисключительные права и покупаются по лицензионному или сублицензионному договору. Такой вид права не может быть отнесен к нематериальным активам (п. 3 ст. 257 НК РФ). Поэтому неисключительные права списывают на счета затрат в составе прочих расходов ( пп. 26 п. 1 ст. 264 НК РФ).

В налоговом учете лицензиат, применяющий метод начисления, должен распределить стоимость компьютерной программы в течение срока действия договора (письмо Минфина России от 31.08.2012 № 03-03-06/2/95). Если в договоре срок не указан, то необходимо самостоятельно установить период списания на затраты, исходя из принципа равномерности (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 18.03.2014№ 03-03-06/1/11743 и от 18.03.2013 № 03-03-06/1/8161). Гражданским кодексом предусмотрено, что если срок использования не определен, договор считается заключенным на 5 лет ( п. 4 ст. 1235). Такого же мнения придерживается Минфин в письмах от 23.04.2013 № 03-03-06/1/14039, 16.12.2011 № 03-03-06/1/829.

В вопросе списания неисключительных прав существует и противоположная судебная практика. Например, постановлениями ФАС Московского округа от 18.03.2014 № Ф05-1208/2014, от 28.12.2010 № КА-А40/15824-10, от 15.02.2010 № КА-А40/190-10 вынесено решение, что расходы на приобретение права пользования компьютерной программой можно списывать единовременно.

Как это часто бывает, мнение налоговых органов не совпадает с мнением судов. Если вы не хотите тратить время на судебные разбирательства, безопаснее списывать затраты на приобретение программ для ЭВМ равномерно в течение срока использования. Имейте в виду, что суды рассматривают порядок списания расходов, который закреплен в учетной политике организации. Если вы решили списывать затраты на приобретение неисключительных прав единовременно, не забудьте прописать этот пункт в своей учетной политике.

При кассовом методе в расходы включаются фактически оплаченные суммы ( п. 3 ст. 273 НК РФ).

Плательщики упрощенного налога (доходы — расходы) могут уменьшать налогооблагаемую базу на сумму затрат по приобретению права на использование компьютерных программ (подп. 19 п. 1 ст. 346.16 НК РФ, письма Минфина России от 21.03.13 № 03-11-06/2/8830 и от 28.05.12 № 03-11-06/2/70).

В бухгалтерском учете неисключительное право на использование программы учитывается в составе расходов будущих периодов на счете 97 ( п. 39 ПБУ 14/2007). Списывать такие расходы нужно на протяжении срока действия договора. Способ списания затрат на приобретение неисключительных прав нужно закрепить в учетной политике. Чтобы не возникло временных разниц, установите единый срок использования программы в бухгалтерском и налоговом учете.

Если срок в договоре не прописан, организация может установить его самостоятельно в соответствующем приказе. Но в данном случае безопаснее руководствоваться нормами Гражданского кодекса (ст. 1235) и устанавливать срок использования программы на 5 лет.

Так как неисключительное право на программные продукты у правообладателя — объект НМА, лицензиату (получателю) следует вести учет этого объекта на забалансовом счете (п. 39 ПБУ 14/2007). Планом счетов специального счета для этих целей не предусмотрено, поэтому можно открыть специальный забалансовый счет, например 012.

Проводки при покупке неисключительных прав:

Дебет 012 — лицензия (право) на программу учтена на забалансовом счете;

Дебет 20 (23, 25, 26, 44) Кредит 97 — списана часть расходов будущих периодов (ежемесячно).

При продлении лицензии на программу затраты также учитываются равномерно (счет 97).

Важно! Использование пиратских программ наказуемо (ст. 1252 ГК РФ, ст

146 УК РФ).

Способы отражения издержек

Вариант отражения издержек на покупку программы для ЭВМ зависит от того, в каком виде ее продали. Программа могла быть сразу установлена на компьютере или же продаваться на отдельном электронном носителе. Также порядок учета издержек на покупку программы зависит того, как она воздействует на функционирование компьютера в качестве объекта основных фондов.

Например, без установленной операционной системы компьютер работать не может и становится бесполезным. Значит, расходы, связанные с ее установкой, следует отнести на увеличение первоначальной стоимости ЭВМ. Но вполне возможно, что на компьютере уже установлена какая-то другая оболочка, которая позволяет ему работать, и новая программа покупается по отдельному договору обособленно от него. В этом случае затраты на покупку дополнительного программного обеспечения не относят на увеличение стоимости основного средства, а учитывают их как прочие расходы.