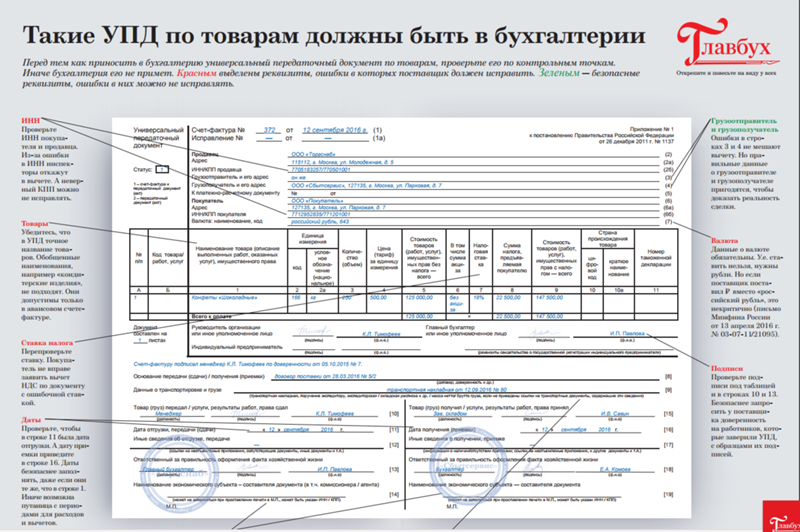

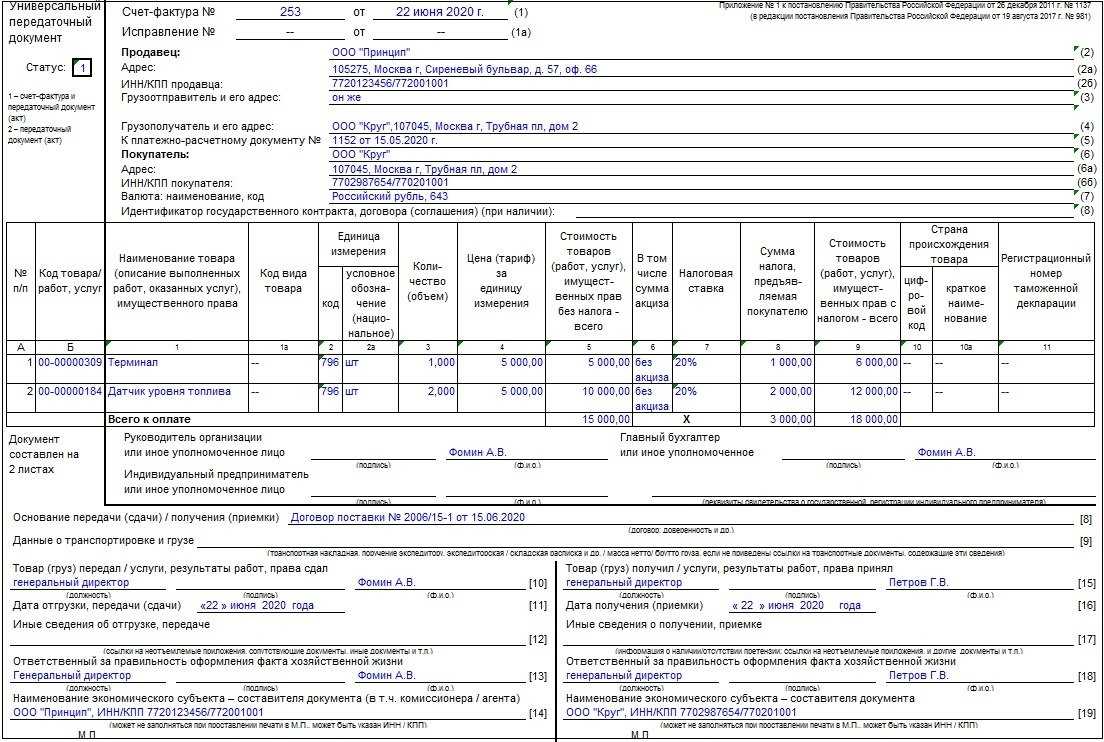

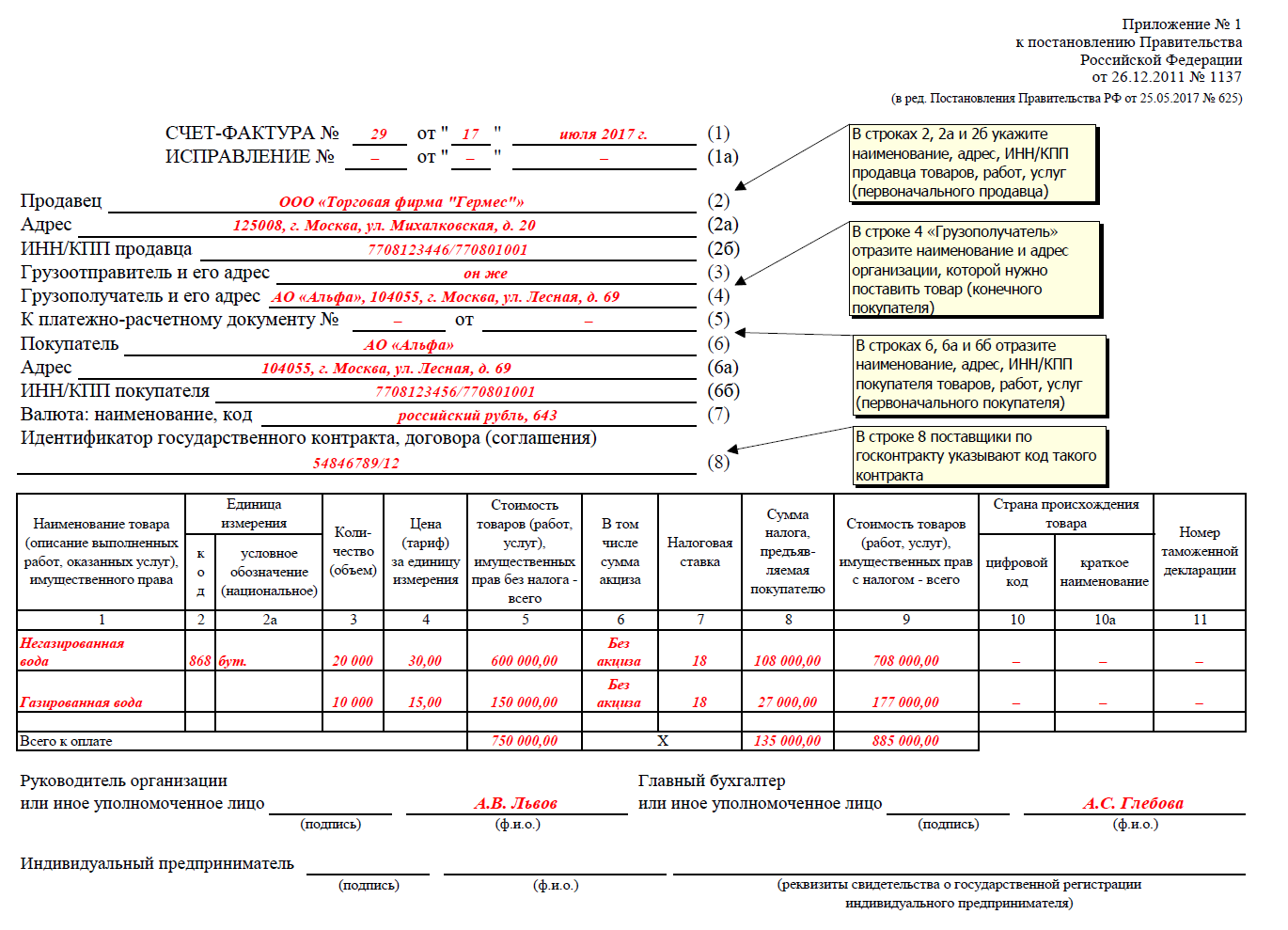

Какой адрес вписать в счет-фактуру?

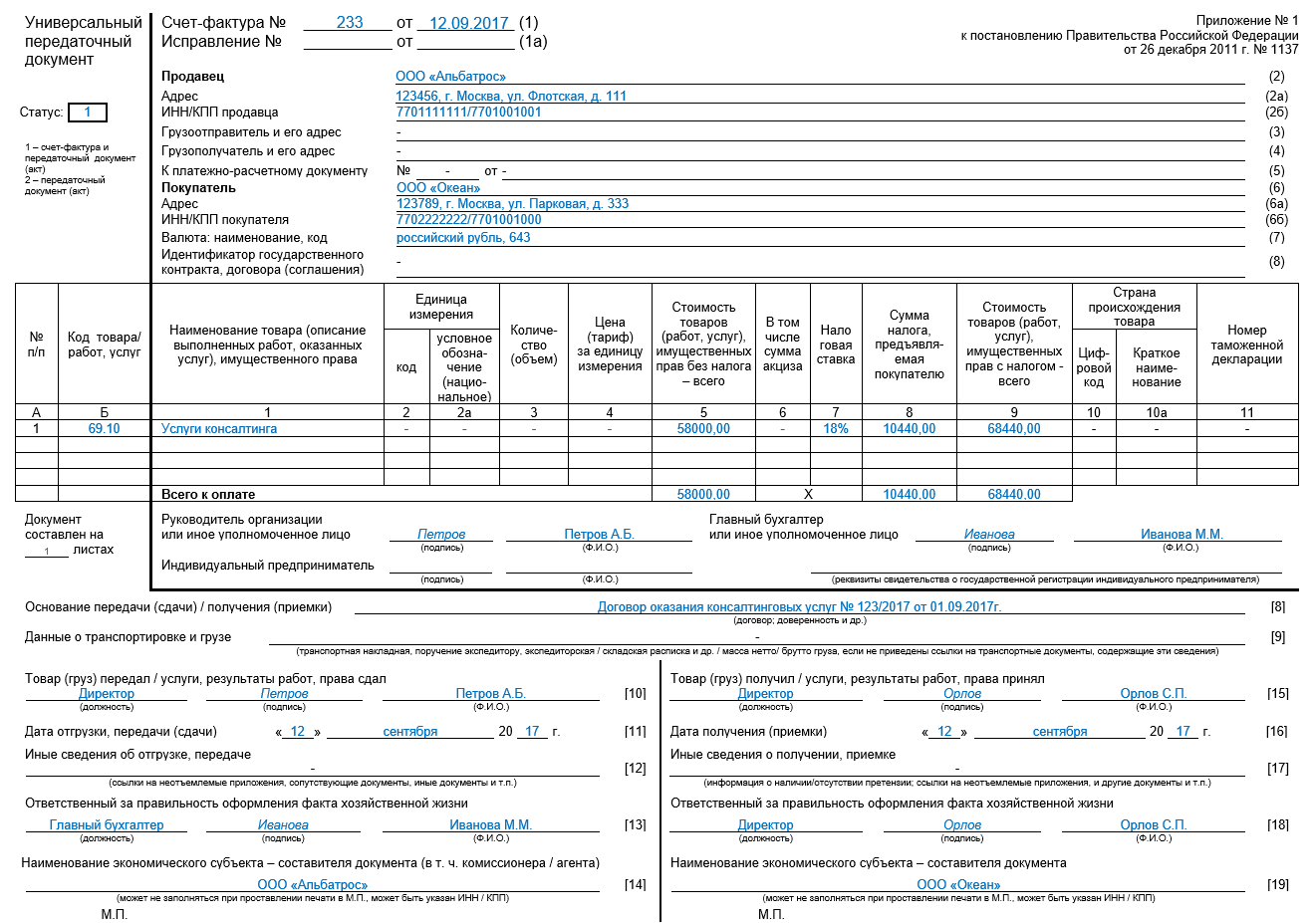

Отказ в возмещении налога поступит, если невозможно будет точно идентифицировать услуги, заявленные исполнителем. Услуги должны быть не только поименованы, должно присутствовать указание на документ, определяющий порядок оказания, выполнения или сдачи этих услуг. Детализация должна быть достаточной для верного определения вида услуг и их характера.

Примеры формулировок наименования услуг:

- ремонтные работы по акту №12 от 01.09.2016;

- услуги бухгалтерского сопровождения по договору №1 от 01.02.2016;

- услуги по маркетинговому исследованию рынка строительных материалов за апрель – июнь 2016.

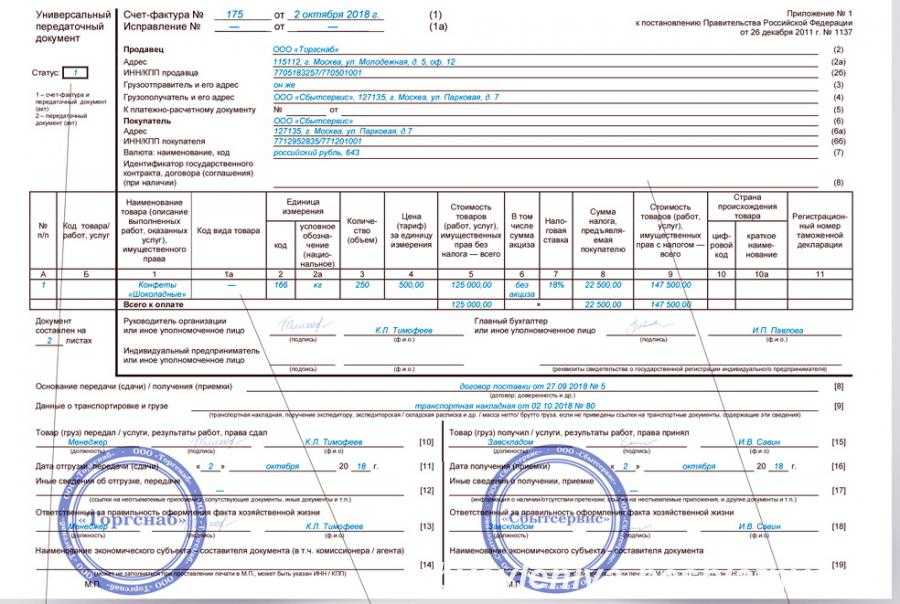

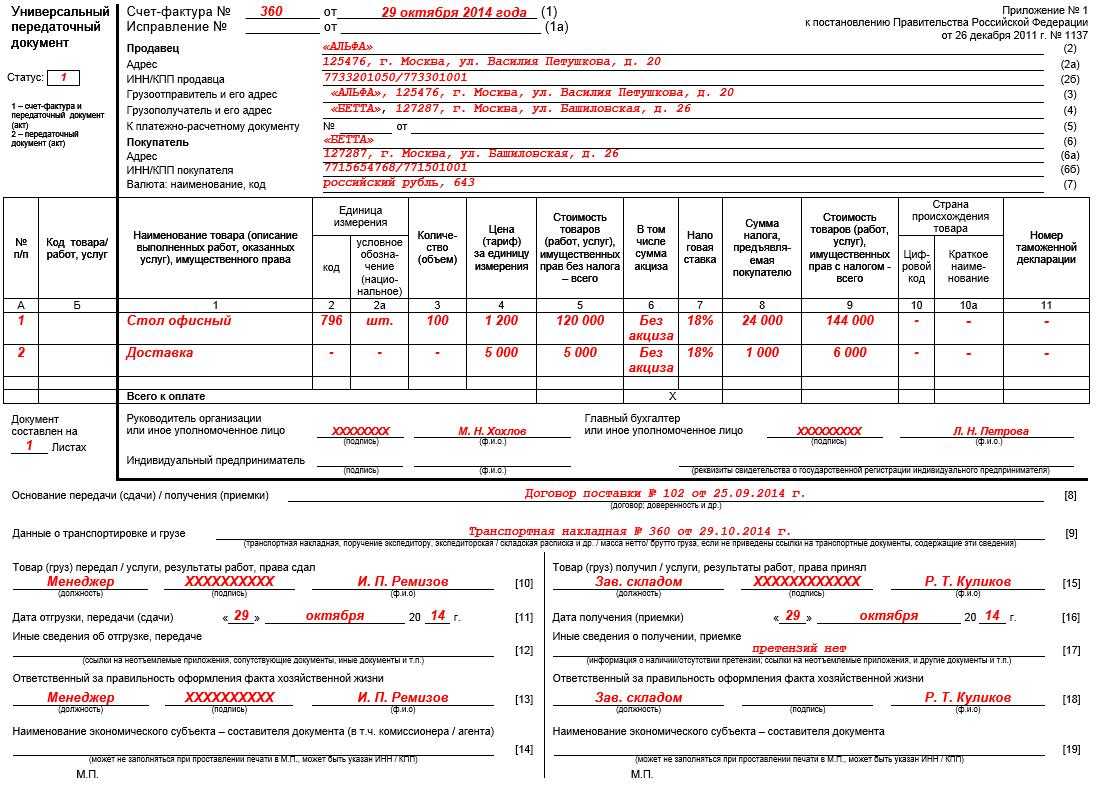

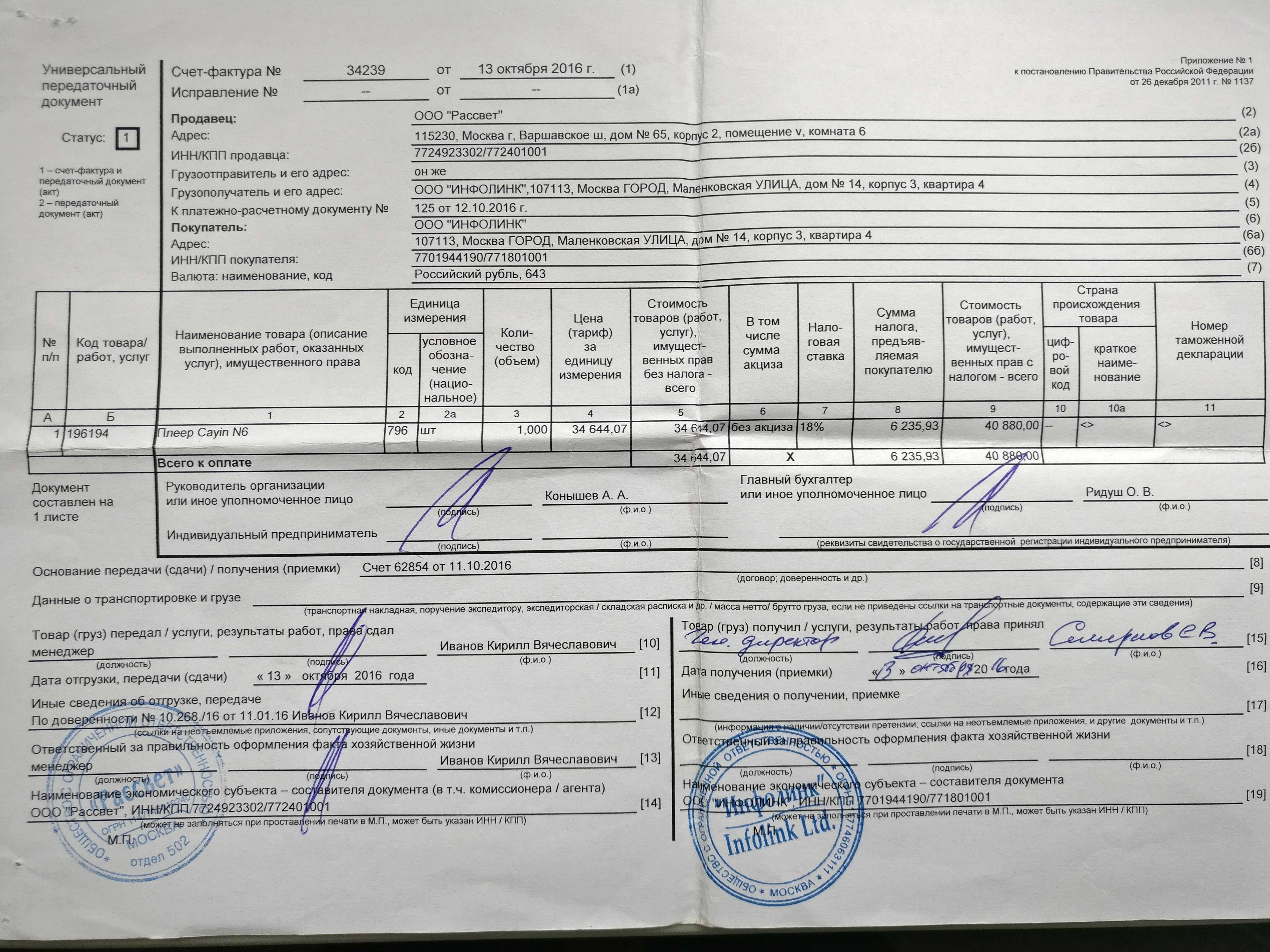

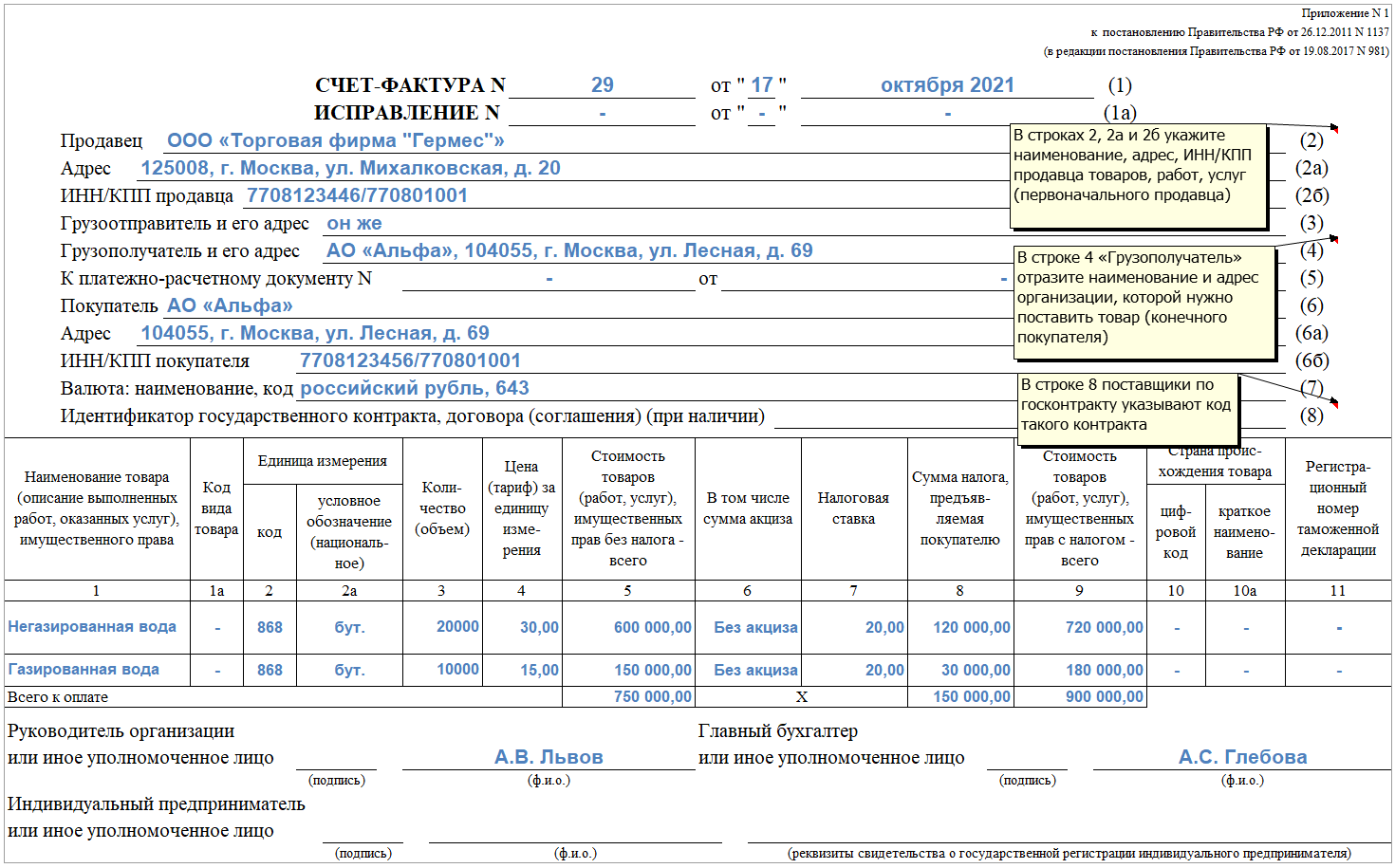

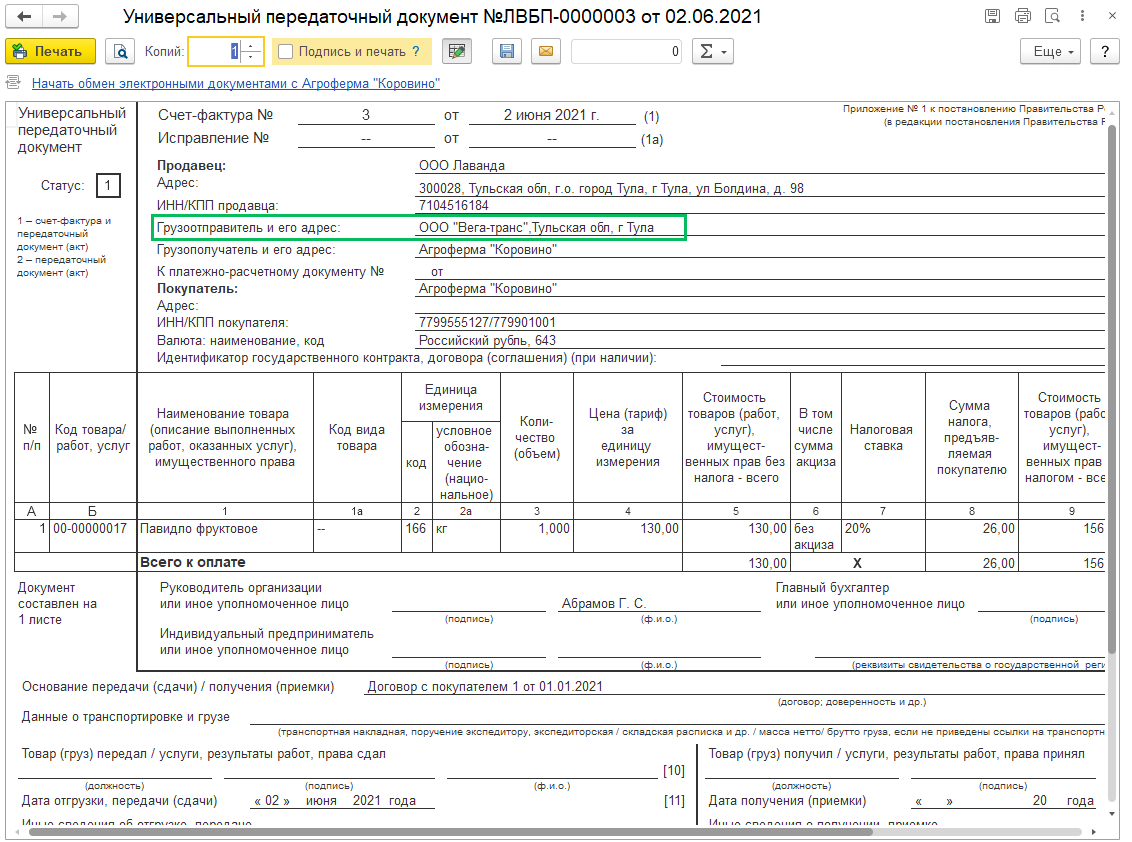

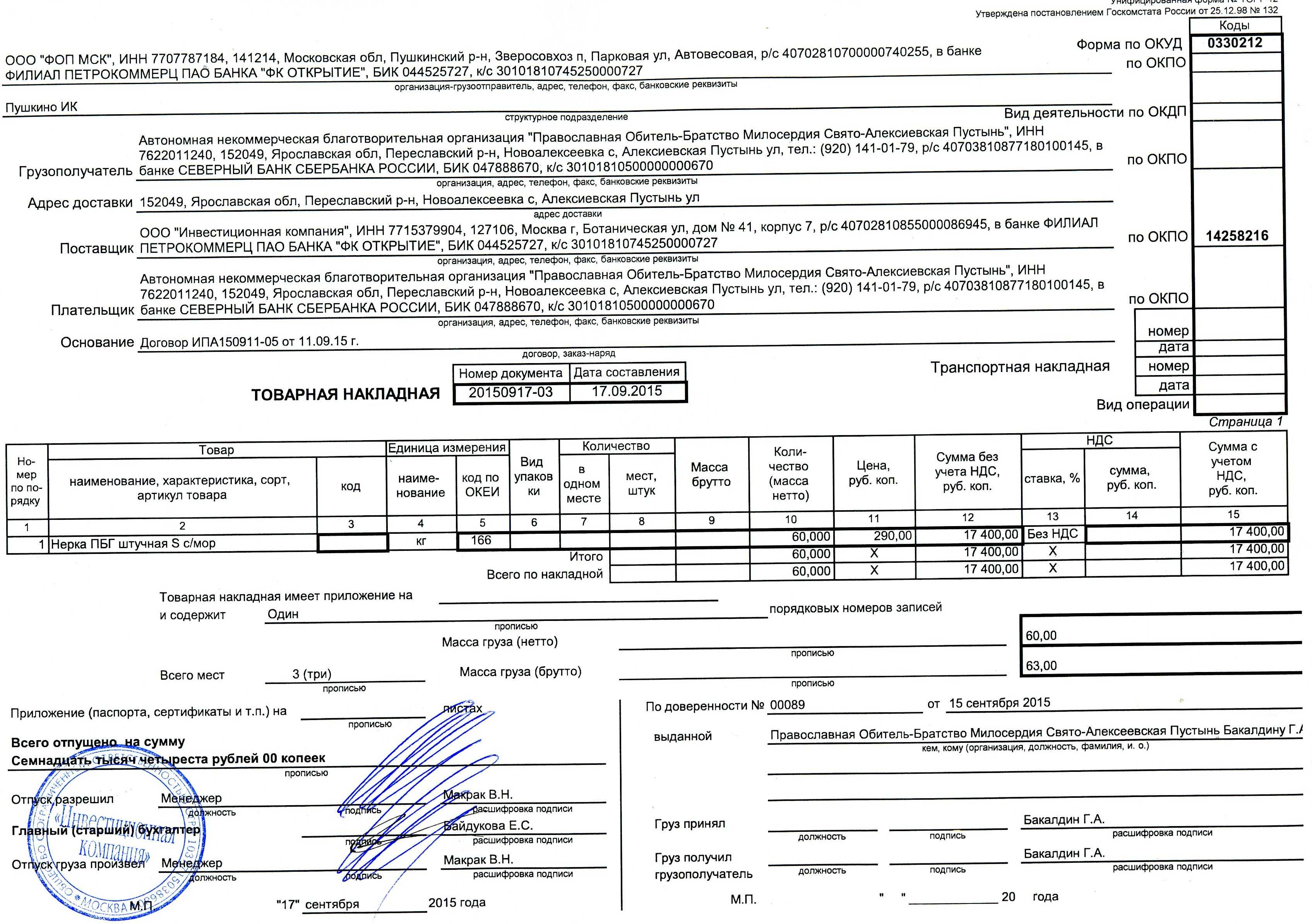

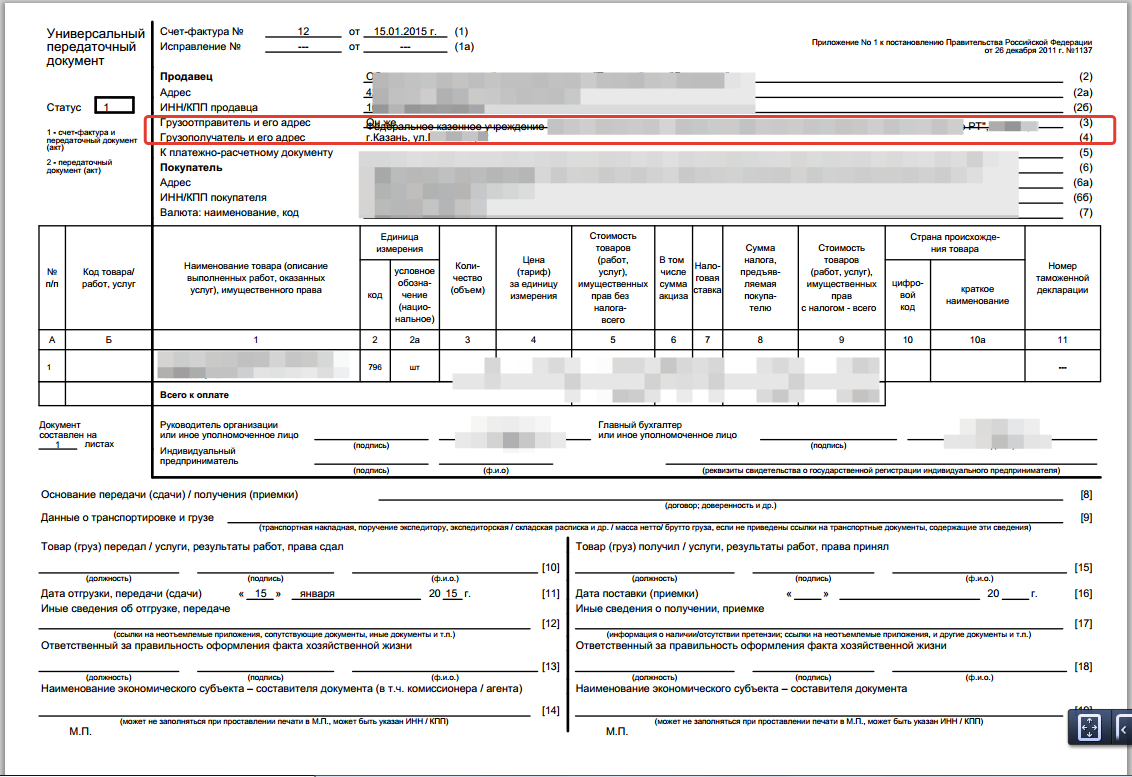

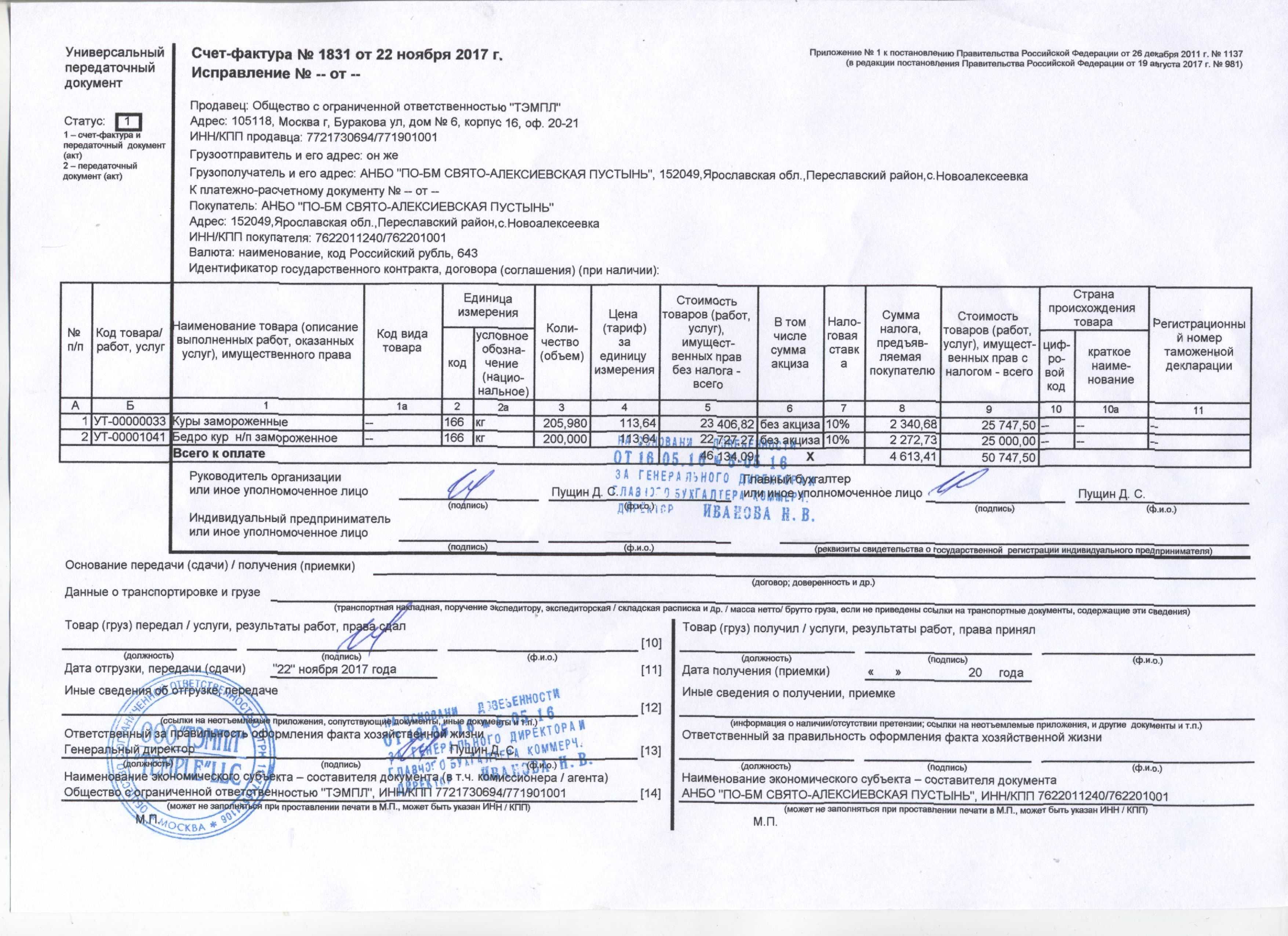

Если дело касается грузоотправителя. Согласно правилам, установленным действующей редакцией постановления №1137, строки, касающиеся грузоотправителя, заполняются следующим образом:

- Указывается название – полное, но допускается и сокращение.

- Указывается адрес согласно ЕГРЮЛ.

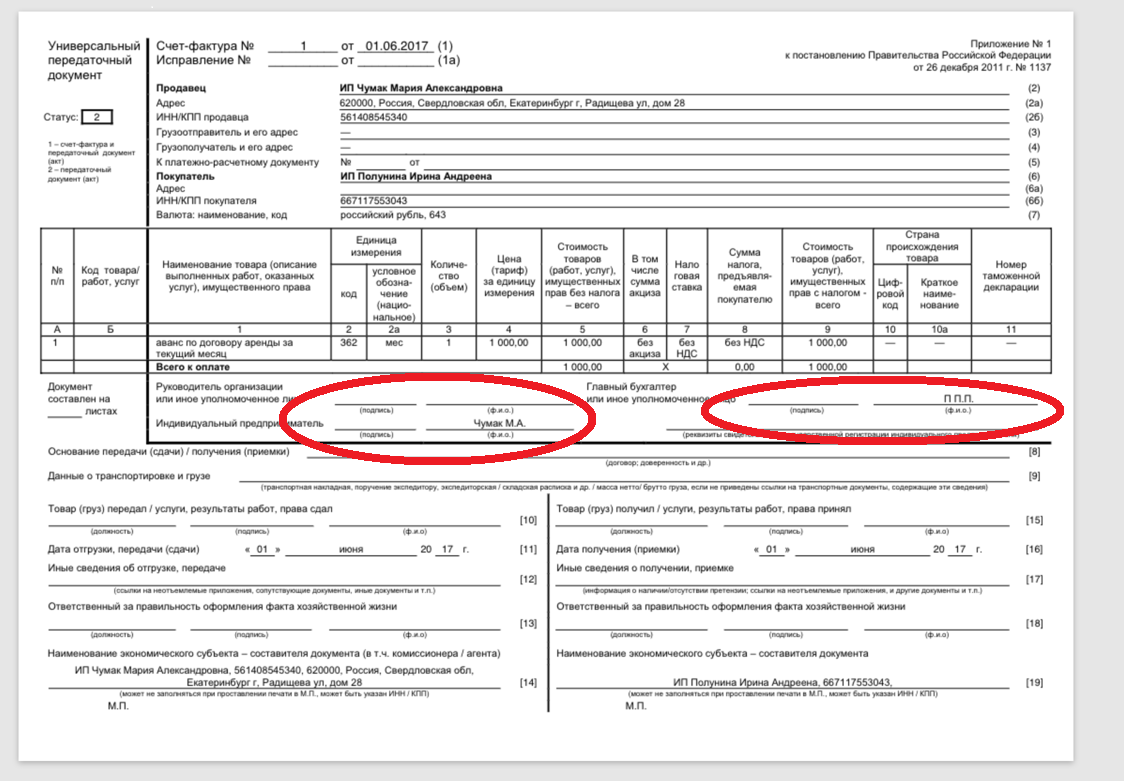

- Если он и продавец – одно лицо, то, согласно пп. «е» п. 1 раздела I постановления, в соответствующей строке можно писать «он же». Если же в качестве отправителя груза выступает не продавец, а другое лицо, указывается адрес почты грузоотправителя. Наконец, если счёт-фактура выписывается по договору, касающемуся не товаров, а услуг или работ, в строке не пишется ничего – ставится прочерк.

- Если документ выставляется агентом, действующим от своего имени, но приобретающем товар у двух и более продавцов, в строке «Грузоотправитель» указываются все они, но через точку с запятой.

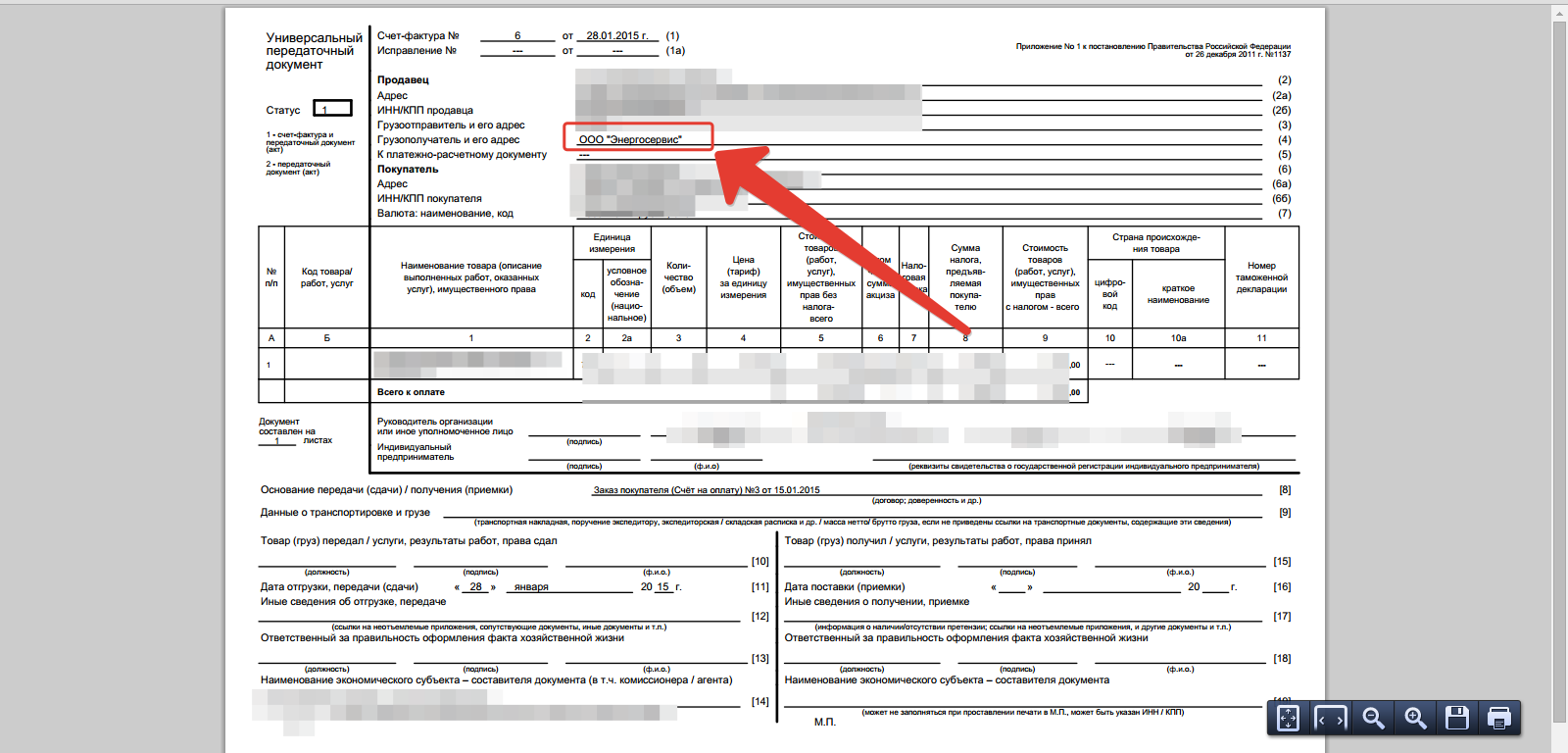

Теперь о ситуациях, когда заполняем строчки о грузополучателе. Постановление №1137 для грузополучателя устанавливает схожие нормы:

- Указывается название – полное либо сокращённое.

- Указывается адрес по Реестру.

- Если счёт-фактура составлена на услуги – в графе, касающейся получателя груза, ставится прочерк. Формулировка «он же» постановлением не предусмотрена.

- Если грузополучателя два или более, названия и адреса каждого указываются через точку с запятой.

Бухгалтерские и юридические услуги

А вот уже отсутствие полного адреса по ЕГРЮЛ – ошибка значительная, которая может стать поводом для отказа в вычете. Если представители одной стороны сделки — разные организации Возможны ситуации, когда в качестве поставщика выступает одно лицо, а реально груз отправляется со склада другого. Такое встречается, в частности, при транзитных поставках, когда товар отправляется получателю без оформления на складе продавца-посредника.

В этом случае, по сути, в сделке участвуют не две, а три стороны:

- поставщик (продавец);

- отправитель груза;

- покупатель-грузополучатель.

В том случае, когда грузоотправитель и продавец между собой не совпадают, этот факт в обязательном порядке должен быть отражён в счёте-фактуре с указанием названия, адреса и реквизитов каждого из них. Отсутствие данных может привести к тому, что налоговый вычет предоставлен не будет.

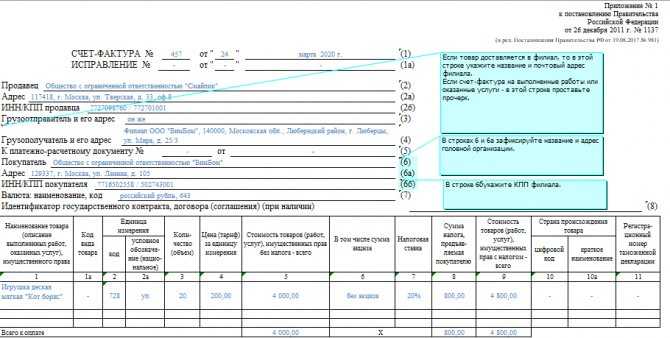

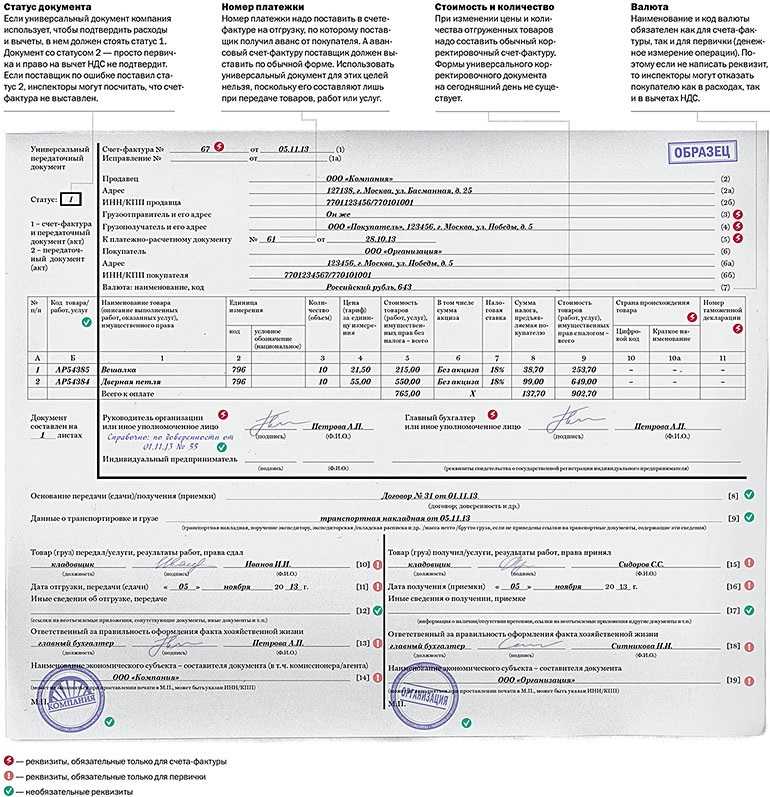

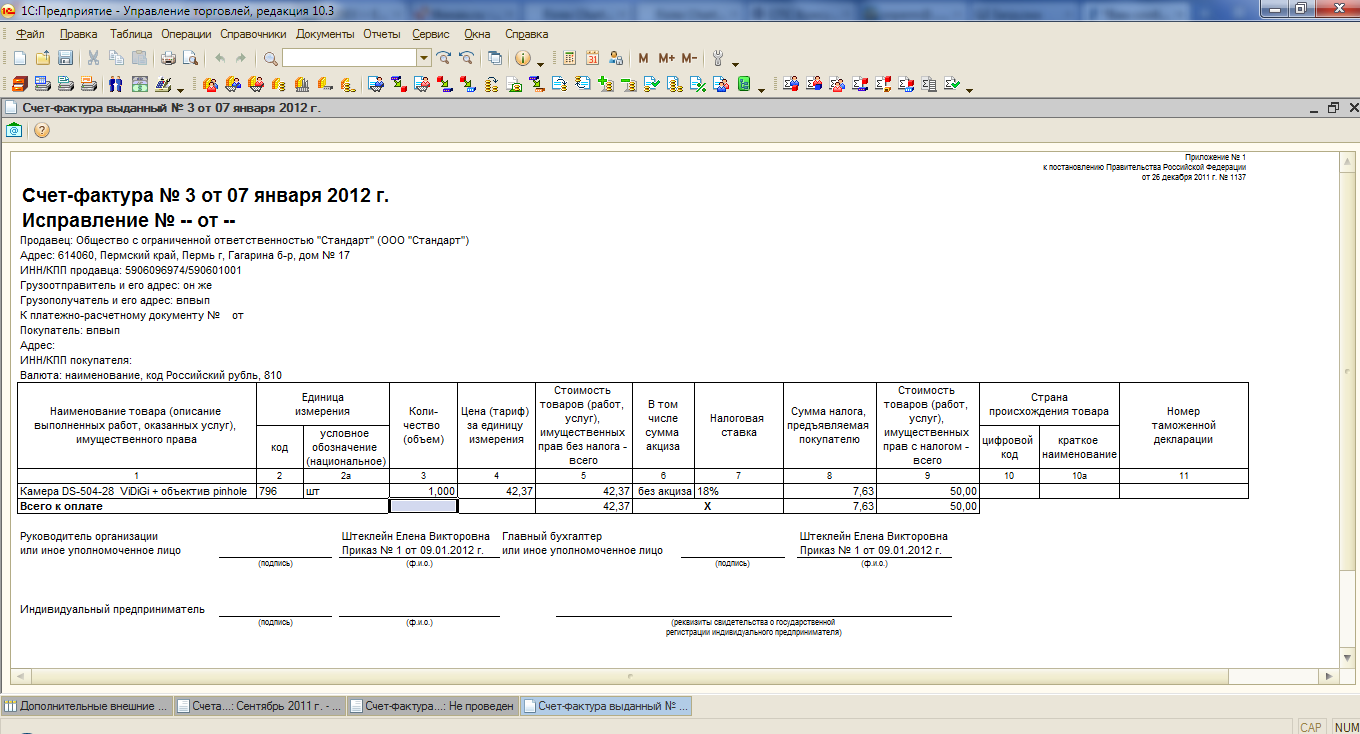

Юридический адрес организации.

ИНН и КПП. Если организация является налоговым агентом (к примеру, она — обособленного подразделении КПП) (п. 2 ст

161 НК РФ), то вместо данных в графе ставится прочерк.

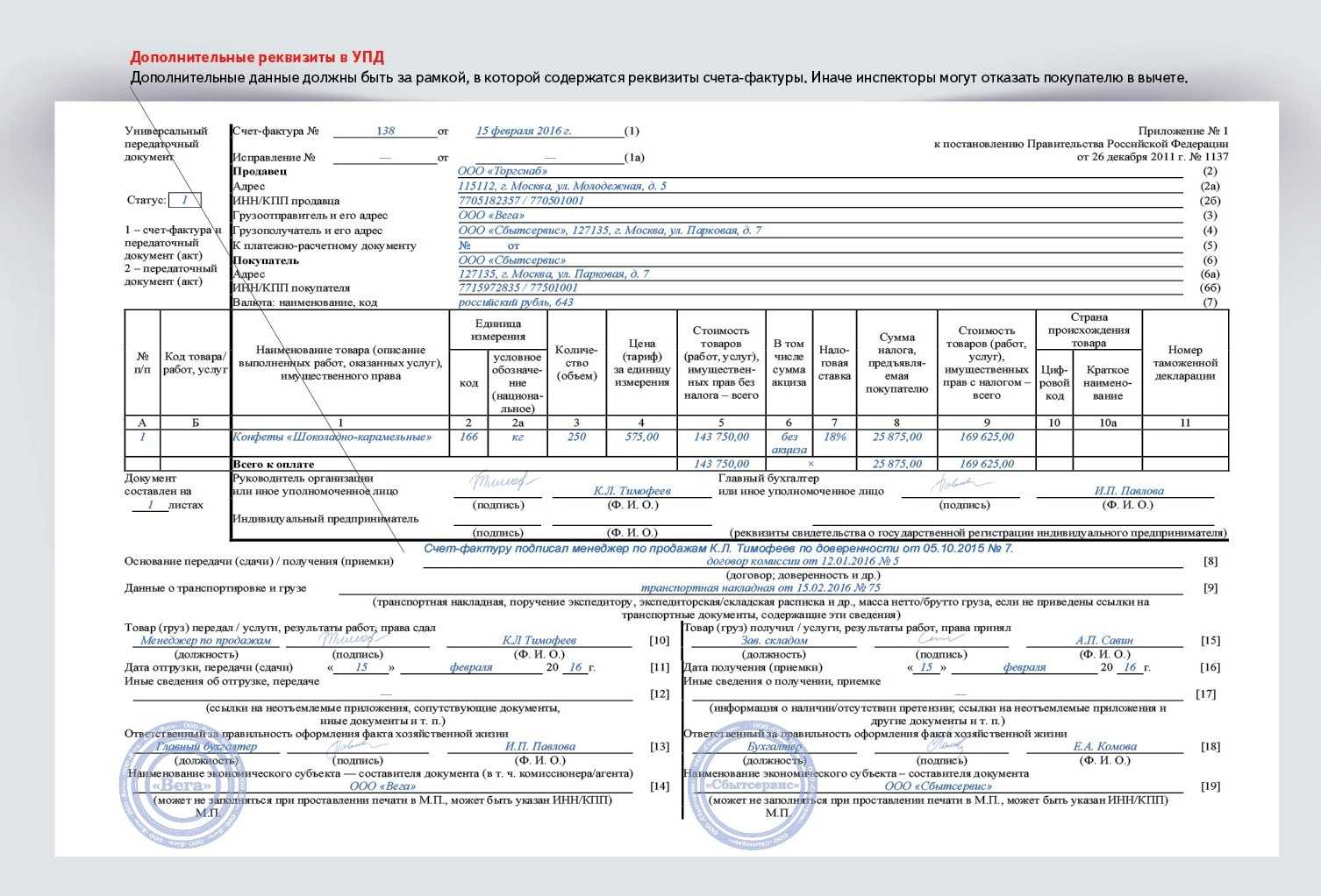

ВАЖНО: В 2017 году порядок указания адреса претерпел изменения! Ранее эта графа заполнялась согласно Устава для юридического лица. Сейчас же она заполняется по ЕГРЮЛ (или по ЕГРИП для ИП).

Это означает, что теперь адрес должен быть указан подробно: если в Уставе допускается указание лишь населённого пункта, то в Реестр вносятся полные данные – вплоть до номера офиса. Когда необходимо писать реквизиты? Особенности заполнения счёта-фактуры зависят от того, по каким именно договорам она используется. Дело в том, что говорить о грузоотправителе и грузополучателе можно лишь в том случае, когда по договору происходит фактическая передача товара (груза).

Распространенные ошибки

Одной из типичных ошибок при заполнении счетов-фактур является ситуация, когда при выставлении документа, касающегося поставки товаров и оказании услуг, графы «Грузоотправитель» и «Грузополучатель» забывают заполнить. В этом случае ИФНС, рассмотрев документ, может заявить, что не указаны все реквизиты – и, соответственно, не будет налогового вычета.

Другой ошибкой, более мелкой, является неправильно указанное название одной из сторон. Правила требуют, чтобы названия писались так же, как в уставных документах. Однако если ошибка незначительна и позволяет идентифицировать сторону, вычет будет предоставлен.

Наконец, такой же незначительной ошибкой оставление пустой строки вместо проставленного прочерка, если остальные реквизиты заполнены верно. А вот уже отсутствие полного адреса по ЕГРЮЛ – ошибка значительная, которая может стать поводом для отказа в вычете.

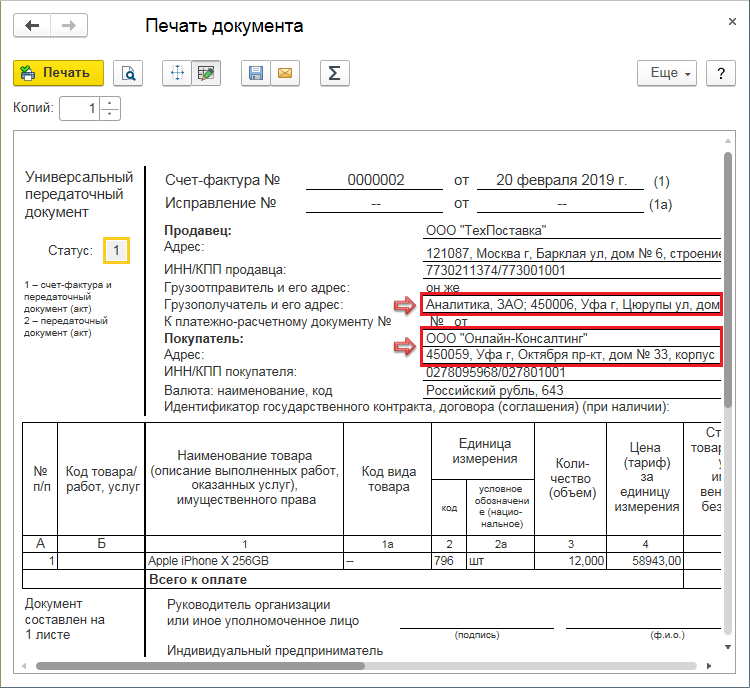

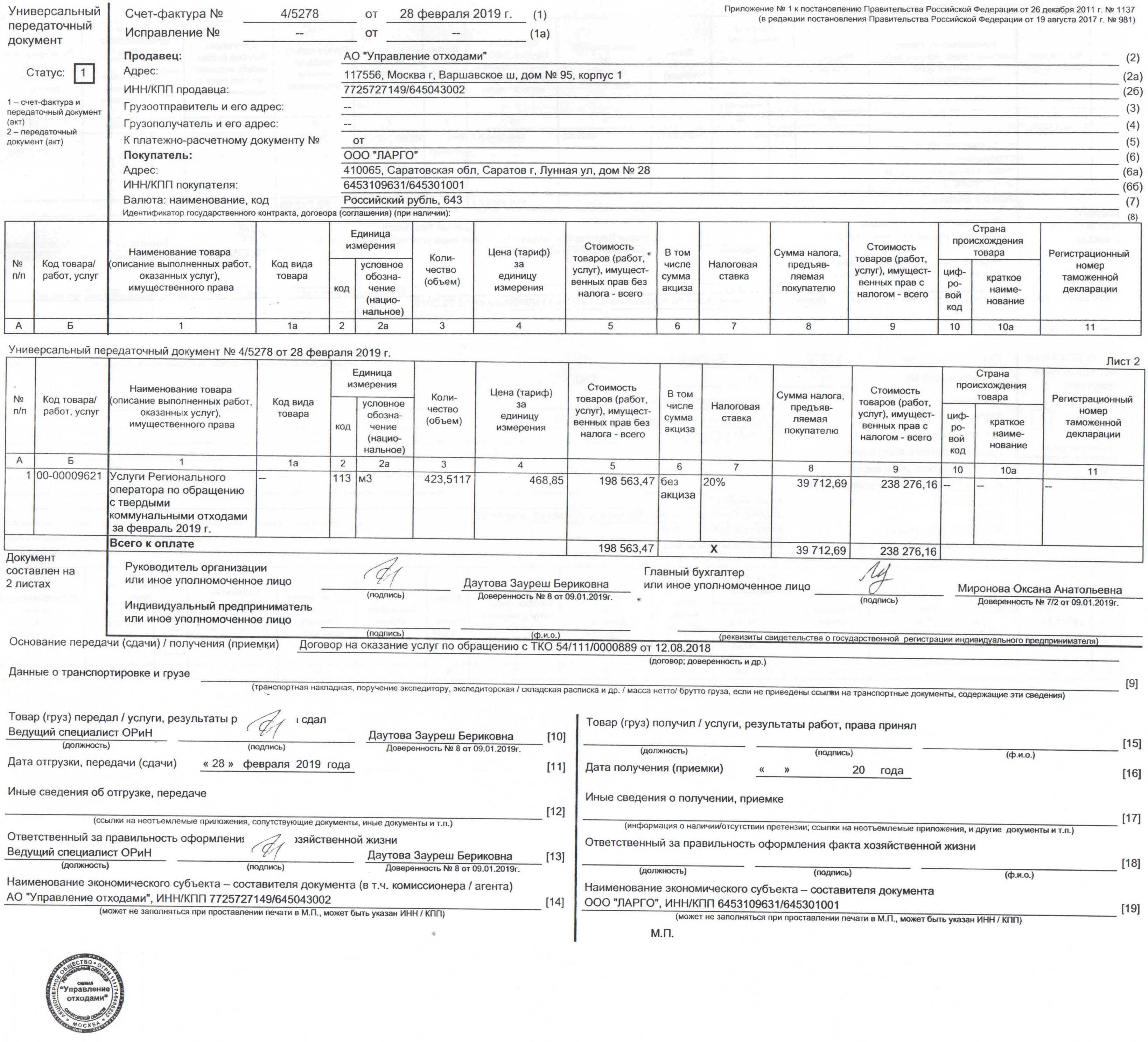

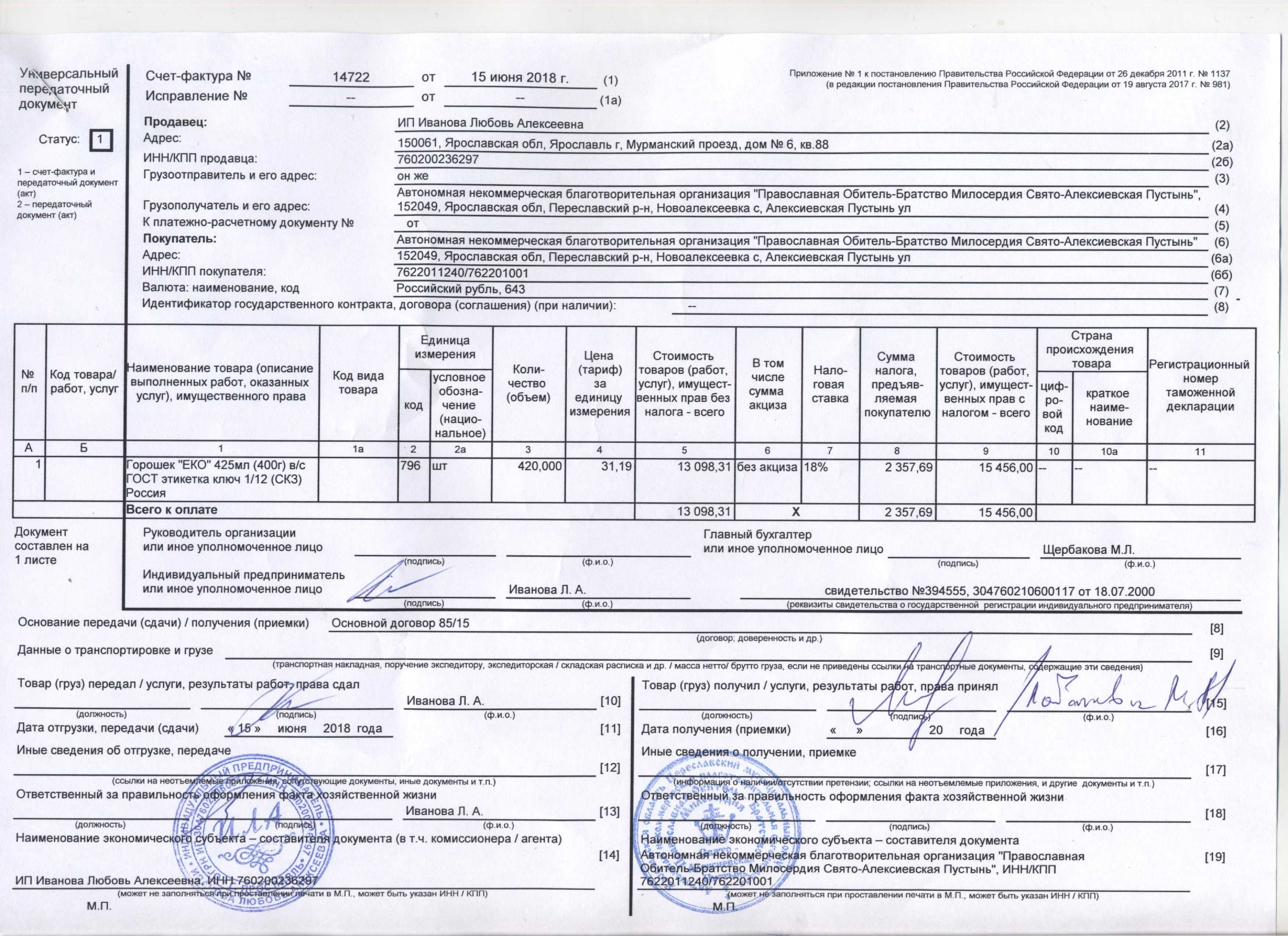

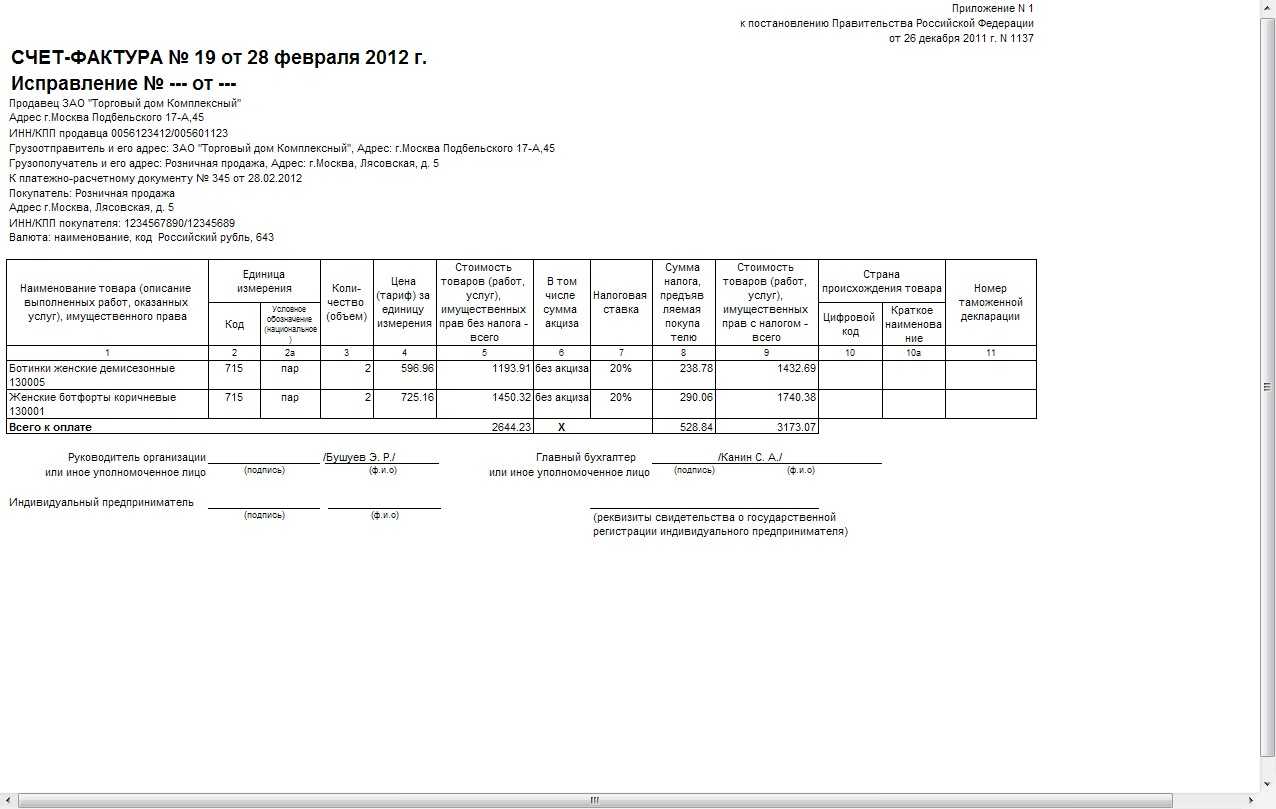

Счета-фактуры по услугам. Грузополучатель или прочерк

Наша фирма является филиалом московской организации в г. Екатеринбурге. До выхода постановления от 26.05.2009 г. № 451 о внесении изменений в постановление Правительства РФ от 02.12.2000 г. № 914 мы требовали от наших контрагентов, оказывающих услуги, проставлять в счете-фактуре в графе «грузополучатель» наименование и адрес филиала, а в графе «покупатель» – наименование и адрес головной организации.

После 09.06.2009 г. наша организация запросила от поставщиков услуг заменить выставленные в наш адрес счета-фактуры, а именно – поставить прочерки в графах «грузополучатель» и «грузоотправитель». Востребовать переделанные счета-фактуры от всех поставщиков не представляется возможным.

Подскажите, сможем ли мы принять к вычету счета-фактуры на услуги с заполненными графами «грузополучатель» и «грузоотправитель»?

Согласно составу показателей счета-фактуры

, утвержденному постановлением Правительства РФ от 02.12.2000 г. № 914,в строке 4 счета-фактуры указывалось полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

В связи с тем что в случае оказания услуг

понятие грузополучателя отсутствует, Минфин РФ считал, что в строке 4 «Грузополучатель в соответствии с учредительными документами и его почтовый адрес» должен проставлятьсяпрочерк .

В то же время налоговики отказывали

налогоплательщикам, выполняющим работы, оказывающим услуги, в вычете НДС, если последние проставляли в строках 3 и 4 счета-фактуры прочерки.

Минфин РФ в письме от 22.01.2009 г. № 03-07-09/03 указал, что проставление в строках 3 и 4 счета-фактуры по оказанным услугам прочерков не является основанием для отказа в вычете

предъявленных сумм налога.

Согласно внесенным постановлением Правительства РФ от 26.05.2009 г. № 451 изменениям в состав показателей счета-фактуры с 9 июня 2009 года

при составлении счета-фактуры на выполненныеработы (оказанные услуги ), имущественные права, в том числе налоговыми агентами, указанными впунктах 2 и 3 ст. 161 НК РФ ,в строках 3, 4 счета-фактуры ставятся прочерки .

То есть позиция Минфина получила нормативное подтверждение.

В то же время в письме от 24.04.2006 г. № 03-04-09/07 финансовое ведомство указывало, что проставление в счетах-фактурах в указанных случаях тех же данных, что и в строках «Продавец» и «Покупатель», не является причиной для отказа

в вычете сумм налога на добавленную стоимость, указанных в таких счетах-фактурах.

В соответствии с п.п. 3 п. 5 ст. 169 НК РФ

в счете-фактуре, выставляемом при реализации товаров (работ, услуг), должны бытьуказаны наименование и адрес грузоотправителя и грузополучателя .

При этом счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5, 5.1 и 6 ст. 169 НК РФ

, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

Невыполнение требований к счету-фактуре, не предусмотренныхпунктами 5 и 6ст. 169 НК РФ , не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом (п. 2ст. 169 НК РФ ).

П. 8 ст. 169 НК РФ

Правительству РФ порученоустановить порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж,но не состав показателей счета-фактуры .

Отсюда следует, что указание в строке 4 счета-фактуры адреса грузополучателя вместо проставления прочерка в Вашем случае не может служить препятствием к вычету

сумм НДС, поскольку счет-фактура составлен с полным соблюдением требованийп. 5 ст. 169 НК РФ .

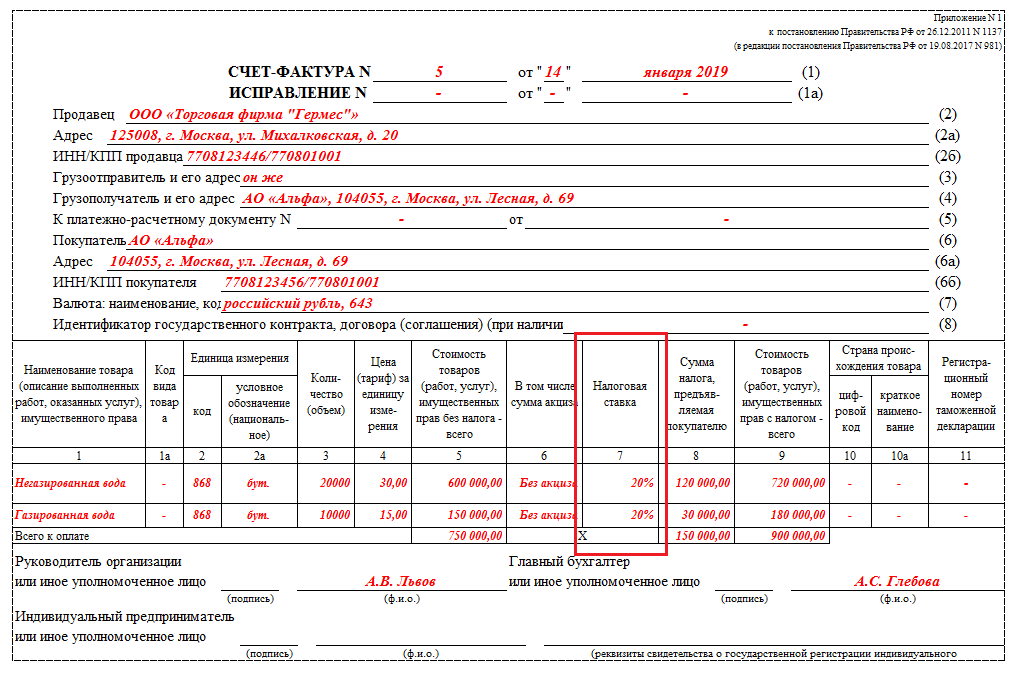

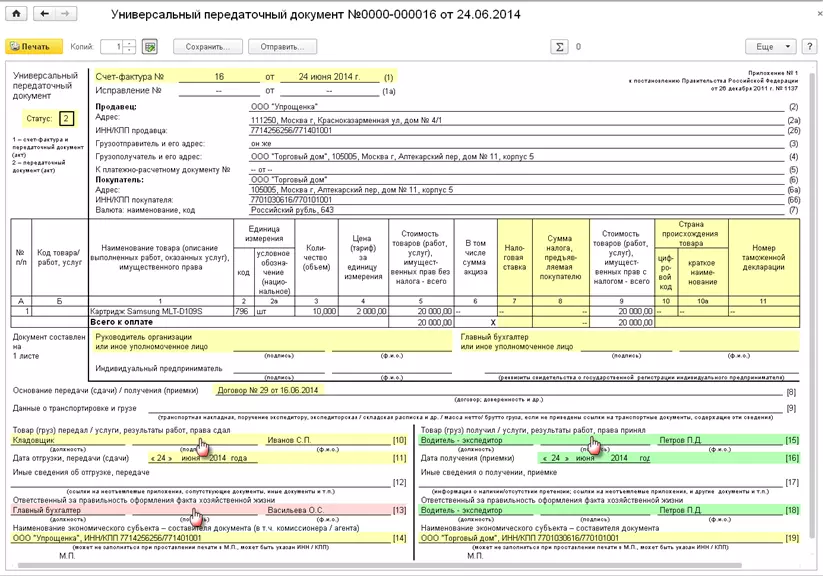

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

Образец заполнения корректировочного счета-фактуры, созданный на актуальном бланке, смотрите в материале «Образец заполнения корректировочного счета-фактуры».

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?».

Как заказчику оформить счета-фактуры на услуги по посредническому договору, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Перевозчик не отвечает за повреждения, если груз был плохо запакован

Грузоотправитель передал товар в бракованной упаковке. Из-за этого в пути часть груза испортилась. За такой недостаток товара перевозчик ответственности не несет. Здесь работает правило: компания, которая занимается перевозкой, не должна возмещать убытки за утрату, недостачу или порчу товаров, если отправитель плохо упаковал груз. Президиум ВС привел пример, когда перевозчик не платит за повреждение груза. Компании заключили договор перевозки, по которому надо было доставить легковые машины на открытых автовозах. В дороге один автомобиль получил повреждения — в ветровое стекло попал камень. Грузоотправитель подал иск. Суды встали на сторону перевозчика. Транспортная компания доказала, что наличие упаковки исключило бы возникшие повреждения. По общему правилу риск ненадлежащей упаковки груза лежит на грузоотправителе, если только в договоре стороны не прописали обязанность перевозчика упаковать товар. Отправитель обязан подготовить товар таким образом, чтобы обеспечить безопасность перевозки и сохранность груза.