Модернизация основных средств

При эксплуатации основные средства морально и физически изнашиваются. Модернизация — один из способов их восстановить.

Если в ходе модернизации улучшаются или повышаются первоначальные показатели функций основного средства (срок полезного использования, мощность или другие технические характеристики), то расходы по ним увеличивают первоначальную стоимость после окончания всех работ.

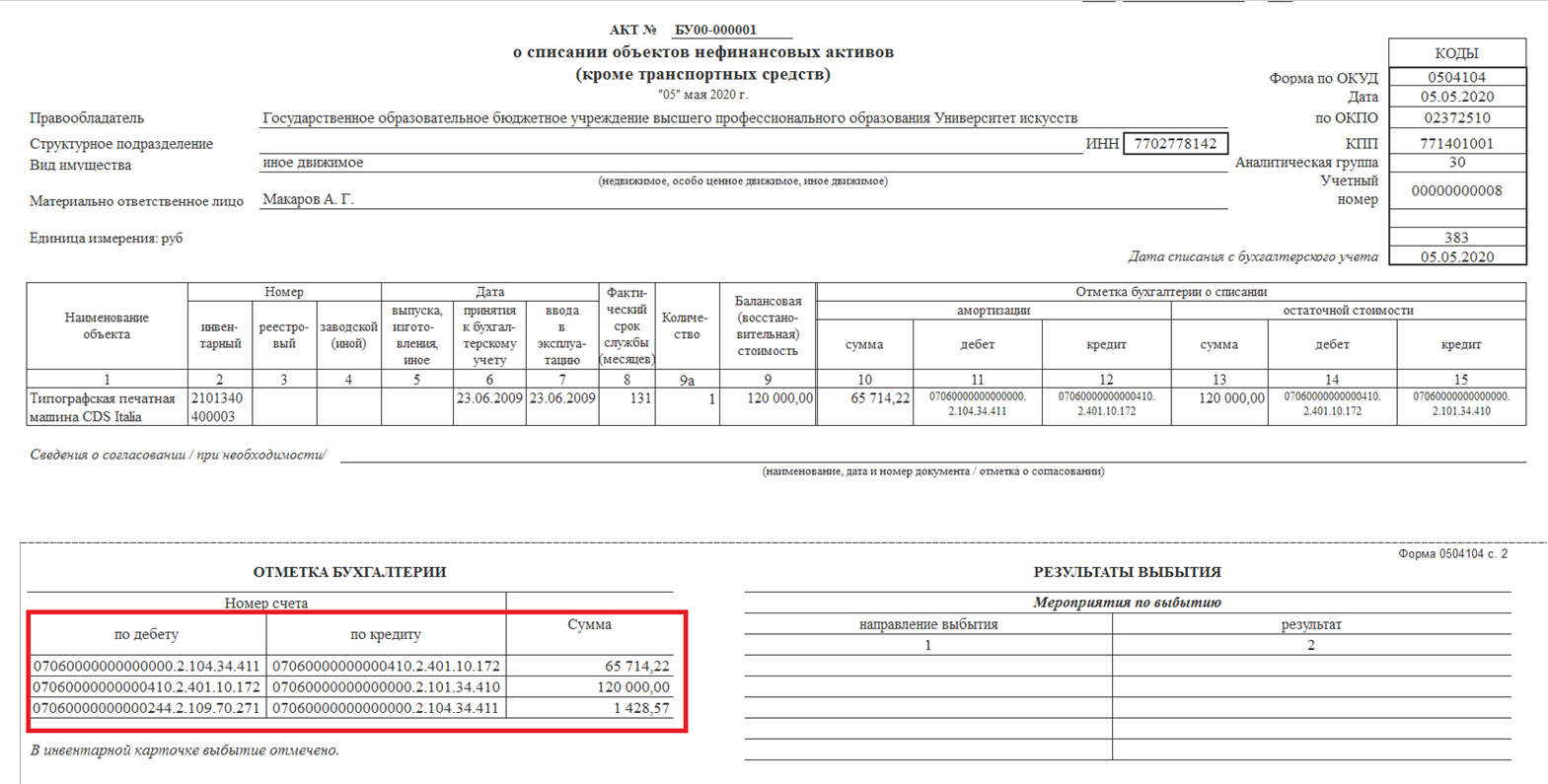

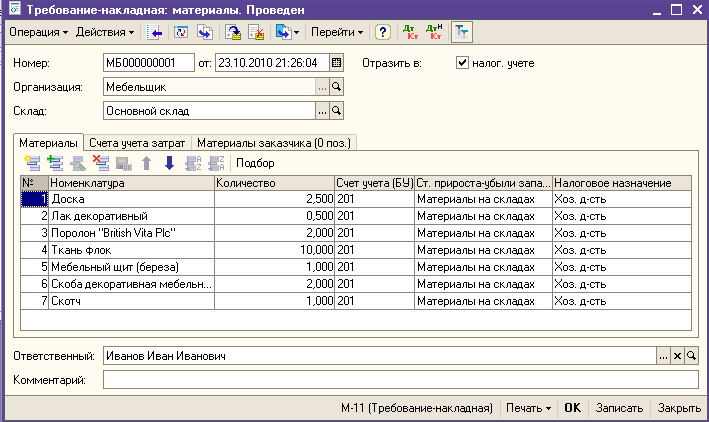

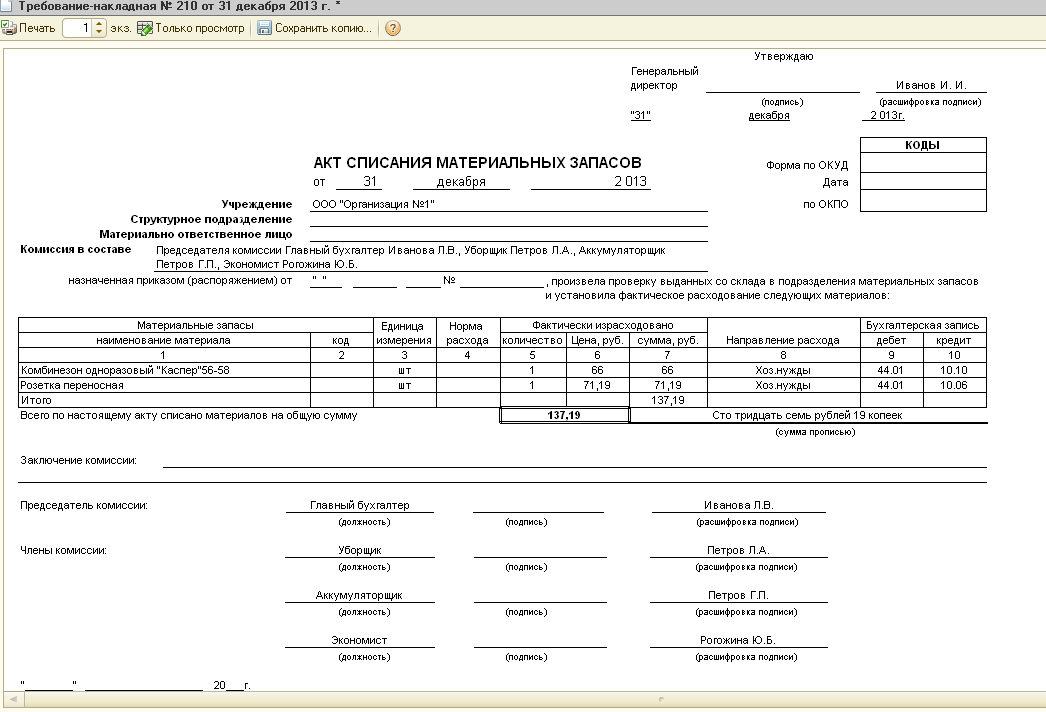

Завершение работ по восстановлению оформляют актом о приеме-сдаче модернизированных объектов, в котором указывают данные об изменениях технических характеристик и стоимости основного средства. На основании акта затраты списывают на увеличение стоимости основного средства в Дебет счета 0.101.00.000 «Основные средства» (по соответствующим аналитическим счетам).

2 способа модернизации основных средств:

1) хозяйственный (собственными силами учреждения);

2) подрядный (с привлечением сторонних организаций, предпринимателей, граждан).

Планирование ремонтных работ

Чтобы определить, к какой категории отнести расходы (ремонт, реконструкция, модернизация или дооборудование), в первую очередь нужно выяснить, какой вид работ необходимо произвести по восстановлению основных средств:

- если проводятся работы по восстановлению работоспособности, сохранности технических характеристик или внешние изменения, не влияющие на изменение объектом основных средств своих первоначальных функций, значит, это ремонт;

- если работы производятся по улучшению основных характеристик и добавление новых функций исправного объекта, то такой вид работы следует отнести к реконструкции, модернизации или дооборудованию.

В этом случае надо определить цель операции:

– если необходима замена узлов или частей — это модернизация (реконструкция);

– если к объекту добавляются узлы и части — дооборудование (достройка).

Как правило, в организациях приказом назначают ответственных за эксплуатацию имущества (например, за лабораторное оборудование отвечает начальник лаборатории, за измерительные приборы — метролог и т. д.). В их обязанности входит в том числе составление заявок на проведение ремонта или модернизацию на предстоящий финансовый год.

Форму заявок организация разрабатывает самостоятельно.

Утверждает заявки руководитель учреждения.

На основании заявок экономический отдел планирует суммы по видам ремонта в смете доходов и расходов. Каждый запланированный вид расхода должен быть обоснован. Это позволит составить план работ, заключить договоры с поставщиками на проведение ремонтных работ, систематизировать деятельность учреждения по содержанию и обслуживанию имущества, гарантировать непрерывность производственного процесса, обеспечить эффективность основной деятельности учреждения.

Фрагменты заявок по структурному подразделению (лаборатория контроля физико-химических факторов) представлены в таблице.

Фрагменты заявок на проведение ремонтных работ основных средств

|

Наименование объекта |

Номер заявки |

Причина |

Планируемые мероприятия |

Планируемый результат |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101542 |

Изображение на мониторе нечеткое, регулировками не устраняется |

Диагностика и ремонт, при необходимости — средствами сторонней организации |

Восстановление работоспособности |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101543 |

Установка жесткого диска в системный блок |

Ремонт системного блока, замена жесткого диска |

Восстановление работы системного блока |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101600 |

Системные ресурсы — объем оперативной памяти — недостаточны для использования программы «Банк-клиент» |

Дооборудование дополнительной оперативной памятью |

Возможность использовать программу «Банк-клиент» |

|

Автоклав АГ-1000 горизонтальный |

2101752 |

Системные автоматизированная система управления для автоклава |

Модернизация автоклава |

Возможность использовать режим стерилизации, индексации (время, давление, температура) |

|

Копировальный аппарат |

2101644 |

Устройство гудит, но не берет бумагу на лотке |

Замена изношенного ролика новым |

Восстановление работоспособности |

|

Автомобиль ВАЗ-2107 (Лада) |

2101485 |

Стук при переключении на последующие передачи |

Ремонт своими силами |

Восстановление работоспособности |

|

Здание лабораторного корпуса |

2100378 |

Протекает крыша |

Частичная замена кровли |

Восстановление эксплуатационных характеристик |

Заключаем договоры на выполнение работ по восстановлению основных средств

Заключая договоры с поставщиками и подрядчиками на ремонтные работы, следует определить, какой вид работ по восстановлению объектов основных средств предусмотрен этим договором, чтобы правильно отнести расходы на статьи КОСГУ.

Если планируются действия, мероприятия, которые увеличат стоимость объектов основных средств (реконструкция, модернизация и т. п.), следует использовать код 310 КОСГУ «Увеличение стоимости основных средств», если же говорится о ремонте неисправного основного средства — код 225 КОСГУ «Работы, услуги по содержанию имущества».

В рамках одного договора могут быть предусмотрены различные виды работ, поэтому в разделе «Предмет договора» следует указывать раздельно стоимости соответствующих видов работ. Исполнитель должен оформить различные отчетные документы за выполненные работы.

Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

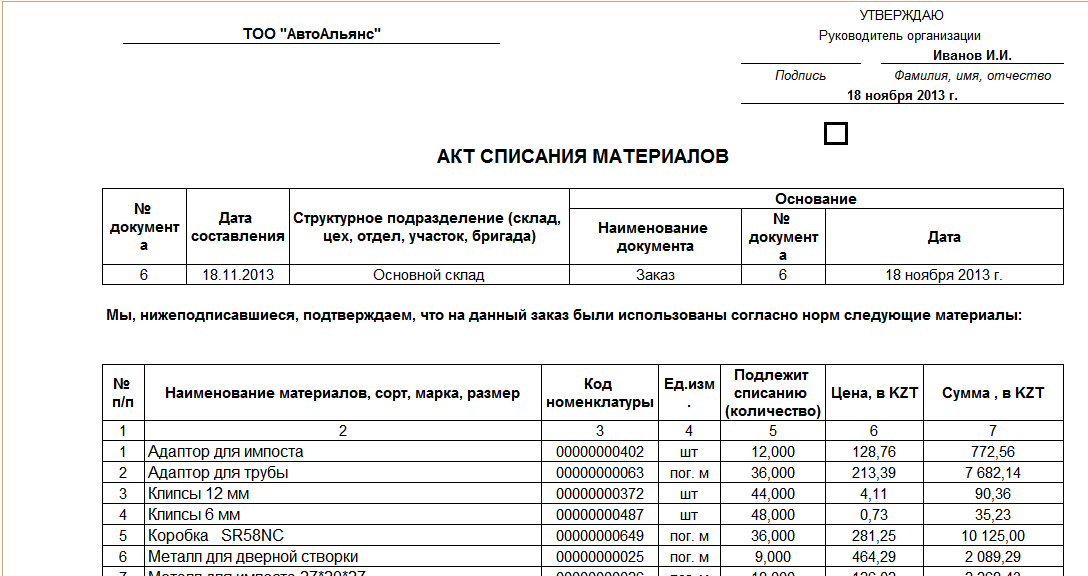

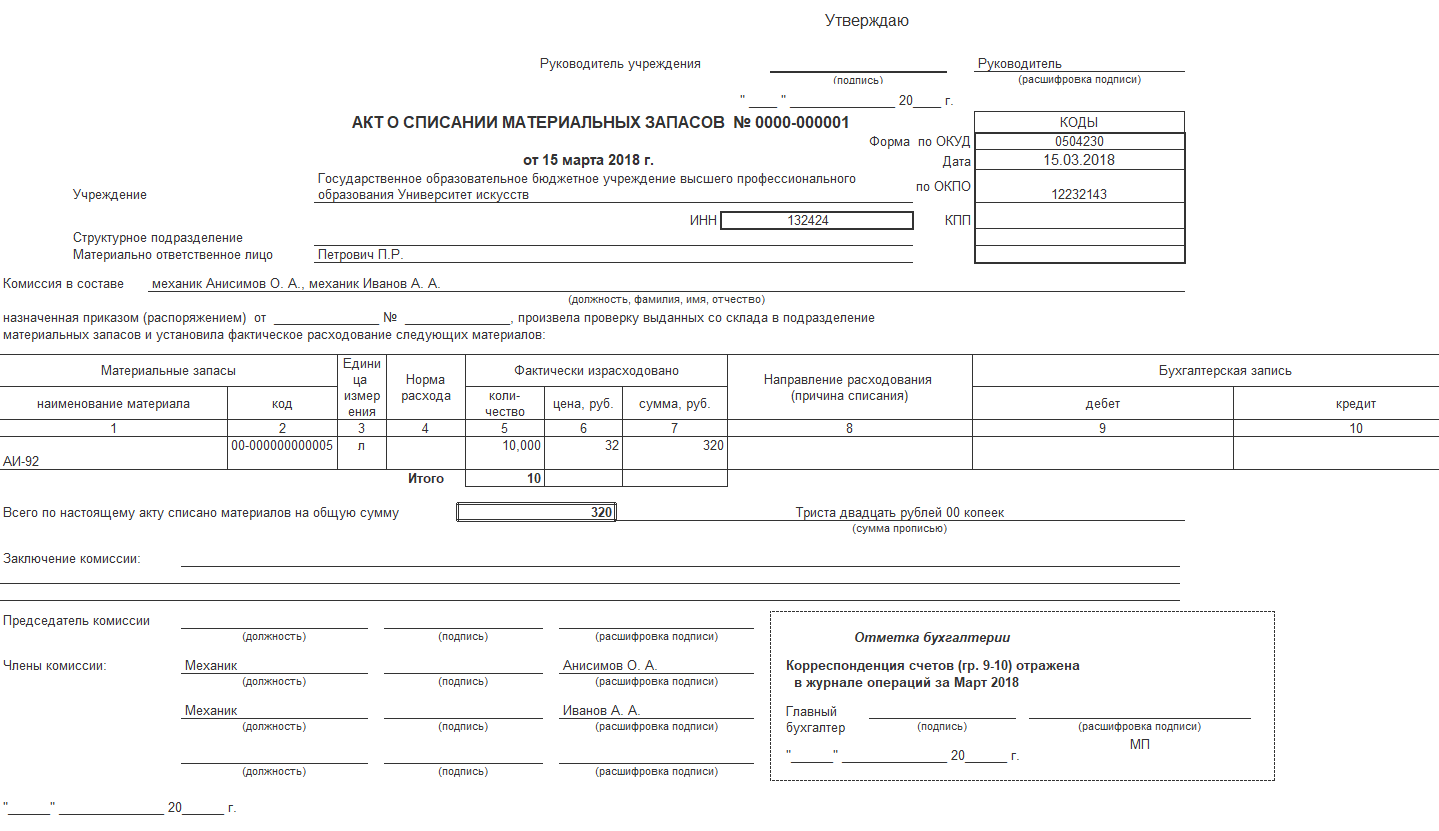

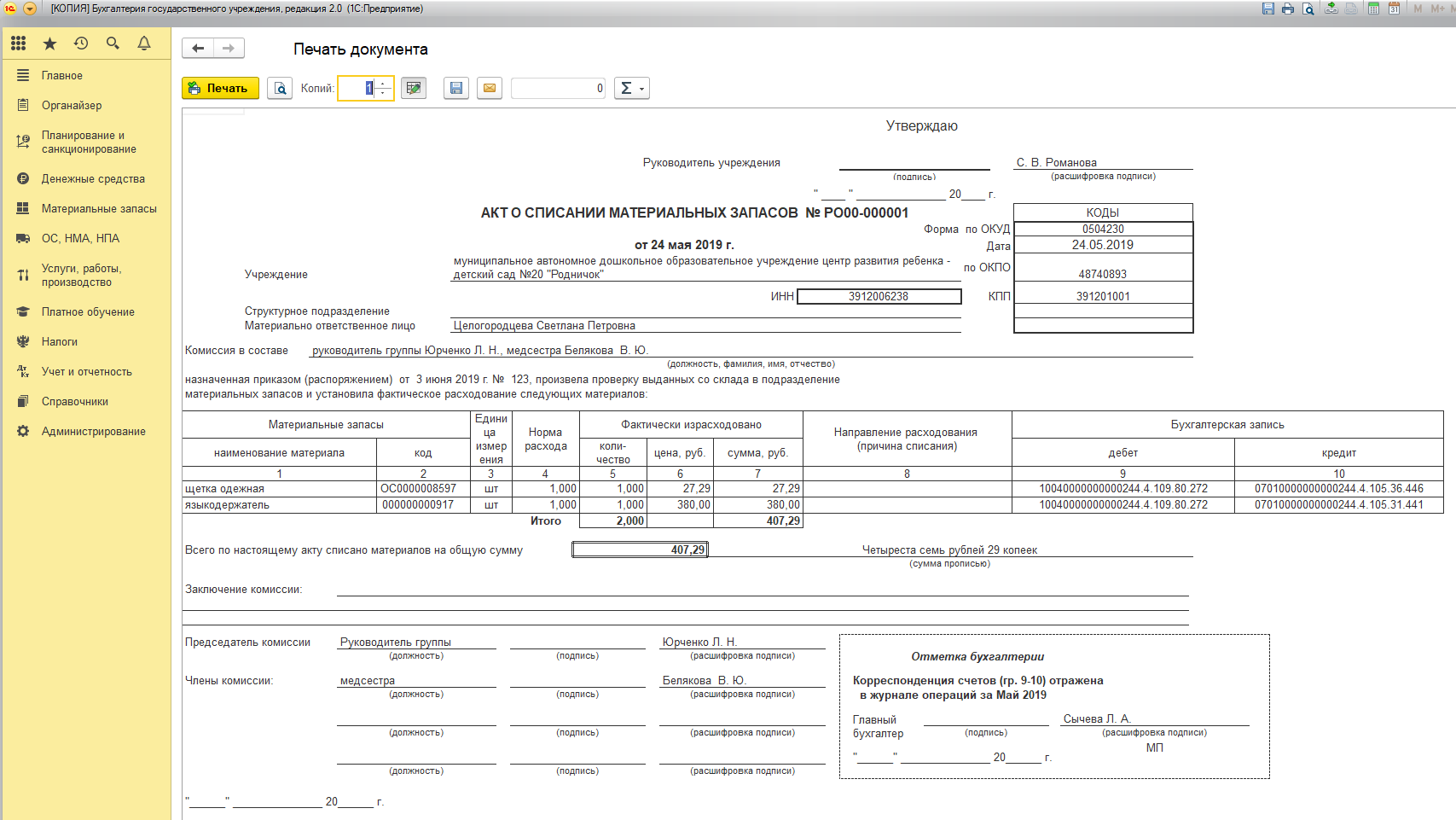

Расходы на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения по подстатье 225 КОСГУ «Работы, услуги по содержанию имущества». Отметим, что затраты на приобретение запасных частей (строительных материалов) отражаются не по подстатье 225, а по подстатье 340 КОСГУ «Увеличение стоимости материальных запасов», списание израсходованных материалов — по подстатье 272 КОСГУ «Расходование материальных запасов».

Обратите внимание!

Это правило не применяется, если стоимость использованных материалов включается в общую смету ремонта и учитывается подрядчиком при оформлении акта сдачи-приемки выполненных работ.

Расходы на ремонт имущества отражаются на счете 0.109.61.225 «Затраты на работы, услуги по содержанию имущества в себестоимость готовой продукции, работ, услуг».

Если расходы на ремонты неравномерны в течение года, их нужно предварительно отражать на счете 0.401.50.000 «Расходы будущих периодов» с последующим равномерным списанием (п. 302 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 № 157н (в ред. от 06.08.2015; далее — Инструкция № 157н)).

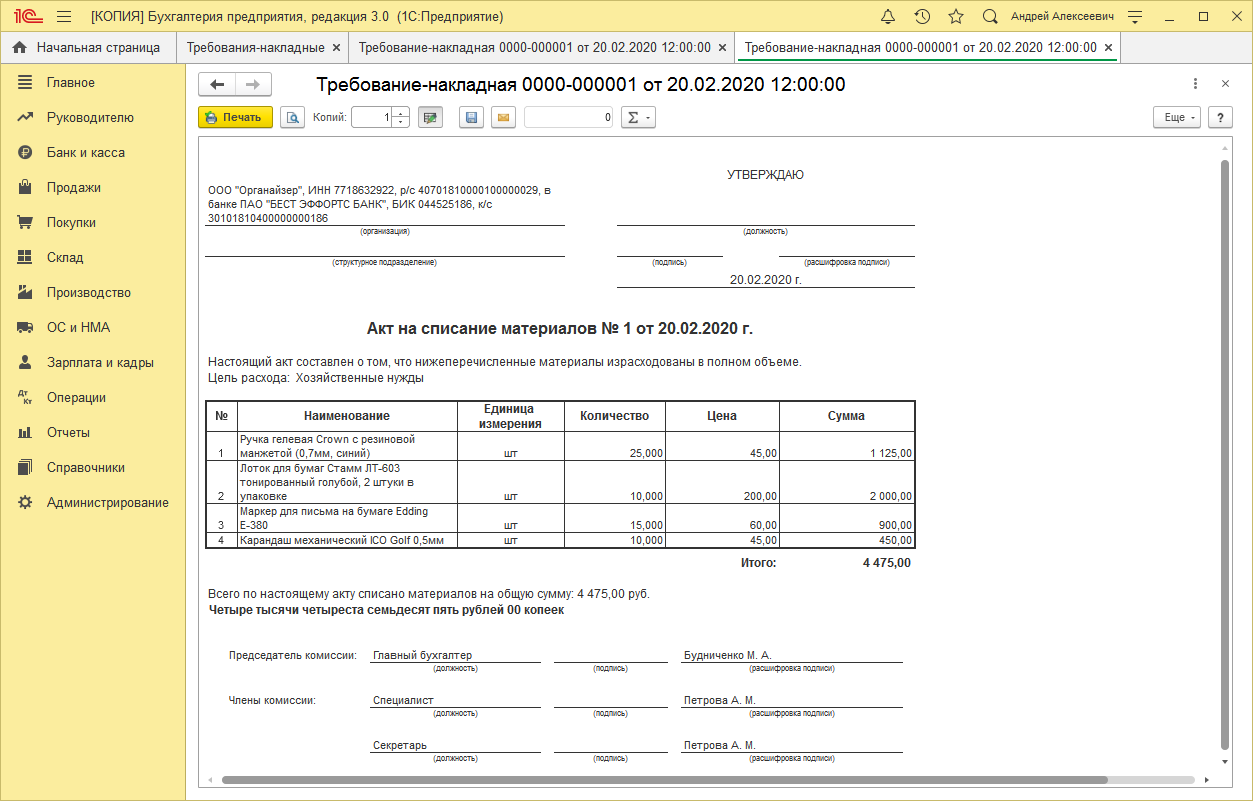

Оставшиеся после ремонта запасные части нужно оприходовать, в бухгалтерском учете это отразиться следующими записями:

Дебет счета 0.105.00.000 «Материальные запасы» (по соответствующим аналитическим счетам) Кредит счета 0.401.10.180 «Прочие доходы».

Затраты, которые увеличивают стоимость запасных частей (такие как расходы по их доставке до учреждения или приведение в состояние, пригодное к использованию), сначала накапливают на счете 0.106.00.000 «Вложения в нефинансовые активы» (по соответствующим аналитическим счетам).

После окончательного формирования стоимости запчастей ее списывают на счет 0.105.00.000 (по соответствующим аналитическим счетам).

Ситуация 1

Учреждение заключило договор по ремонту копировального аппарата за счет средств от предпринимательской деятельности. В ходе ремонта был заменен изношенный ролик для захвата бумаги на новый ролик.

Расходы по операции следует отразить следующей бухгалтерской записью:

Дебет счета 2.109.61.225 Кредит счета 2.302.25.730.

Замена изношенного ролика не повлияла на повышение технического уровня и технические характеристики копировального аппарата, поэтому ремонт техники учитываются в составе текущих расходов учреждения.

Документальное оформление

Все хозяйственные операции должны быть подтверждены первичными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 7 Инструкции к Единому плану счетов № 157н), поэтому следует издать приказ за подписью руководителя учреждения о проведении модернизации объектов основных средств.

В приказе в обязательном порядке нужно указать: причины, сроки модернизации и ответственных за ее проведение.

После проведения модернизации составляется акт о приеме-сдаче модернизированных основных средств (по форме № ОС-3 (0306002)). Если модернизация проводилась хозяйственным способом — в одном экземпляре, подрядным — в двух: себе и подрядчику.

В акте отражают:

- стоимость объекта ОС до проведения модернизации;

- сумму затрат;

- стоимость основного средства после проведенных работ.

На основании акта списывают накопленные затраты на счете 0.106.00.00 «Вложения в нефинансовые активы» и делают записи в инвентарной карточке. Оформленный акт подписывают:

- члены комиссии по поступлению и выбытию нефинансовых активов, созданной в организации;

- сотрудники, ответственные за проведение модернизации основного средства, или представители подрядчика;

- сотрудники, ответственные за сохранность основного средства после модернизации.

Подписанный акт утверждает руководитель учреждения, после этого акт передается в бухгалтерию.

Обратите внимание!

Если подрядчик проводил модернизацию здания, сооружения или помещения, эти работы относятся к строительно-монтажным, следовательно, дополнительно к акту следует подписать акт приемки по форме № КС-2 и справку о стоимости выполненных работ и затрат по форме № КС-3 (утверждены Постановлением Госкомстата России от 11.11.1999 № 100).

При заключении договора о восстановлении основного средства на все работы должны составляться техническая документация и строительная смета (ст. 743 Гражданского кодекса РФ).

Выводы

В учреждении должен быть внутренний нормативный документ (например. Положение), в котором будет определено, что считается капитальным ремонтом, а что — текущим.

Определять виды работ по восстановлению основных средств для правильного отнесения затрат на соответствующие статьи КОСГУ следует на начальном этапе планирования бюджета расходов.

Виды ремонтных работ необходимо разграничить, любой вид работ должен быть обоснован и документально подтвержден.

Затраты следует правильно отражать в бухгалтерском учете: расходы на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения; затраты на дооборудование, реконструкцию, модернизацию являются капитальными, следовательно, расходы по ним списываются на увеличение первоначальной стоимости объектов основных средств.