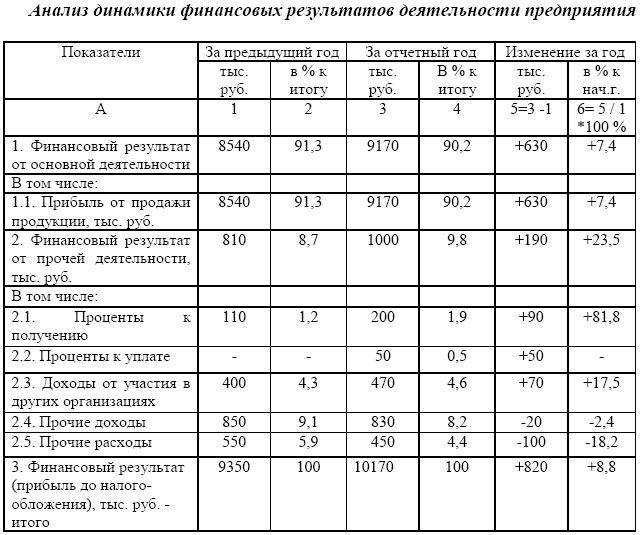

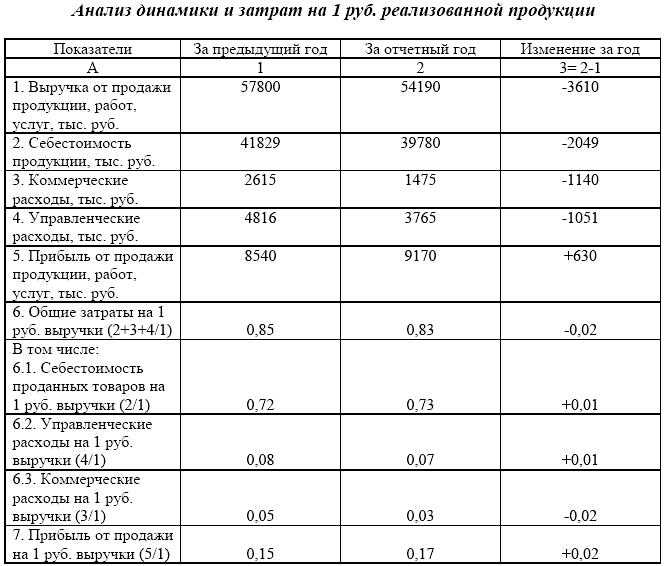

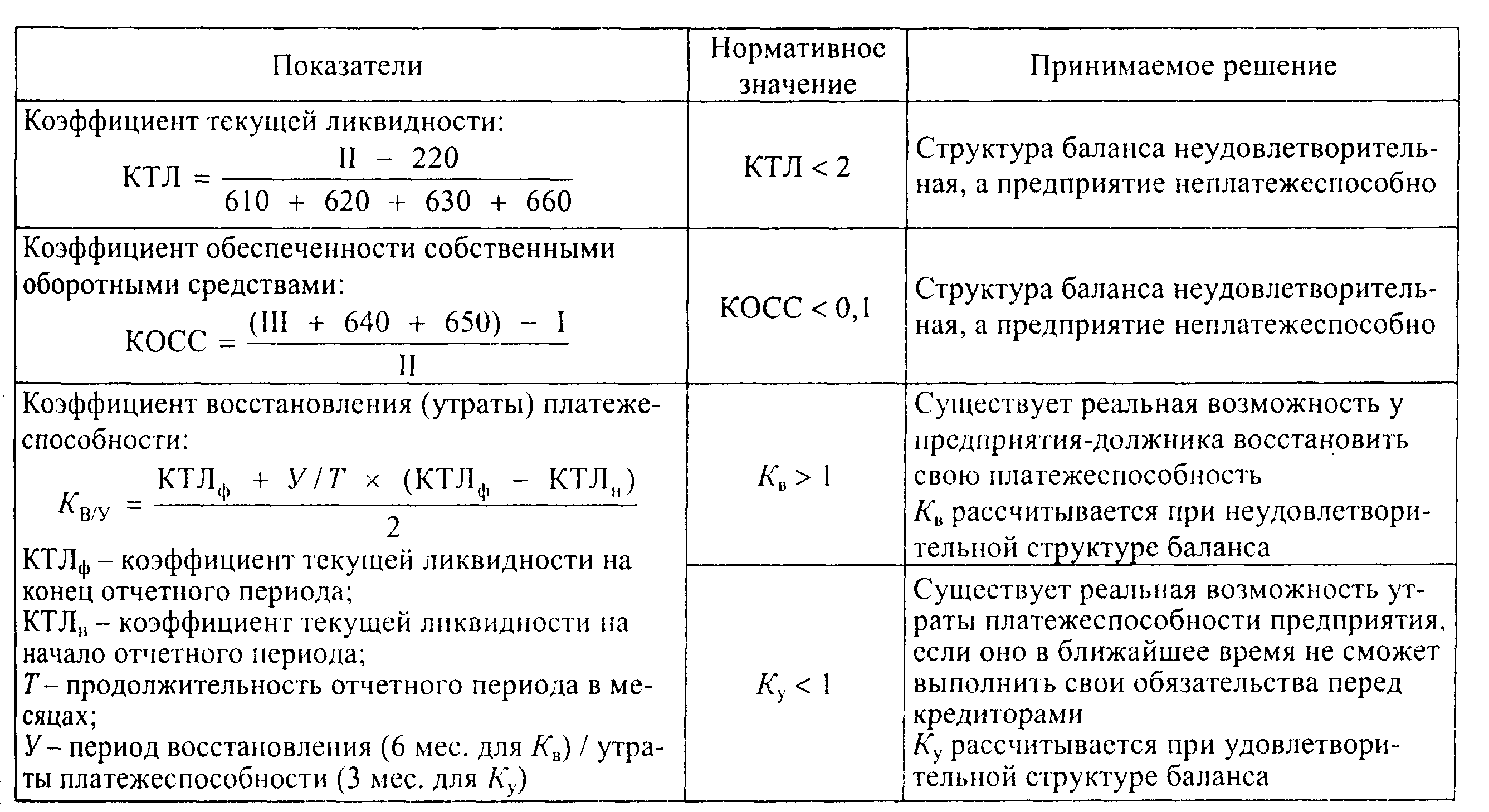

- Определение финансового результата

- Выводы:

- Что относится к незавершенному строительному производству

- Что такое незавершенка в строительстве

- ФСБУ 5/2019 и незавершенное строительство

- Незавершенное производство: проводки

- Применение нового ПБУ

- В бухгалтерском учете компания отражает продажу недостроенного объекта только после госрегистрации сделки

- Как вести учет затрат на незавершенное строительство

- УСН

- Учет средств дольщиков

- Момент отражения выручки при продаже объекта

- Основные понятия и анализ

- Инвентаризация незавершенного производства

- Понятие незавершенного строительства

- Консервация объекта

- Что относится к незавершенному строительному производству

- Отражение подхода в учетной политике

- Отражение подхода в учетной политике

- Как правильно вести учет незавершенного строительства?

- Какие объекты включаются в состав незавершенного строительства?

- Отражение в бухгалтерских проводках

- Что можно сделать с объектами незавершенного строительства?

- Учет затрат в незавершенном производстве: методы оценки

Определение финансового результата

Дополнительно хотелось бы остановиться на моменте определения застройщиком жилья финансового результата. На данный момент существует довольно интересная судебная практика, которая, в свою очередь, была включена в Обзор судебной практики Верховного Суда Российской Федерации № 2 (2021), утвержденный Президиумом ВС РФ 30.06.2021.

Итак, в Определении от 22.03.2021 № 309-ЭС20-17578 по делу № А60-43572/2019 Судебная коллегия по экономическим спорам ВС РФ подтвердила, что, определяя финансовый результат, застройщик вправе учитывать не только суммы полученной экономии, но и суммы убытков (в разрезе отдельных ДДУ). Интересно, что в данном судебном разбирательстве необоснованным было признано мнение налогового органа, настаивавшего на том, что застройщик обязан определять финансовый результат по каждому отдельному объекту ДДУ (квартире, нежилому помещению) и включать в налоговую базу только суммы полученной экономии без учета убытков, возникших по отдельным ДДУ.

В пункте 36 вышеуказанного Обзора судебной практики Верховного Суда РФ указано: застройщик, осуществляющий строительство МКД в рамках ДДУ, вправе определять базу по налогу на прибыль организаций исходя из итоговой величины финансового результата от использования средств дольщиков по целевому назначению, который рассчитывается в целом по объекту строительства.

Важно отметить, что данная позиция ВС РФ была направлена налоговым органам для использования в работе (см. Письмо ФНС России от 06.04.2021 № БВ-4-7/4549@ «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2021 года по вопросам налогообложения»)

Выводы:

- Финансовый результат определяется в целом по объекту строительства, а не по каждому отдельному договору долевого строительства (п. 6 обзора).

- Застройщик вправе определять свою экономию после завершения всех работ, связанных со строительством жилого комплекса, включая работы по благоустройству территории (Определение от 03.02.2021 № 306-ЭС20-22522 по делу № А65-32019/2019, в котором ВС РФ поддержал позицию АС ПО (Постановление от 07.10.2020 по делу № А65-32019/2019).

Порядок определения финансового результата также должен быть отражен в учетной политике для целей налогообложения.

Что относится к незавершенному строительному производству

Незавершенные строительные работы представляют из себя расходы и работы на еще не готовой недвижимости с самого начала до сдачи, которые выступают объектом учета незавершенного строительства и которые невозможно амортизировать. К таким относятся не сданные сооружения, здания, отдельные этапы строительно-монтажных работ.

Незавершенное строительство можно разделить на такие группы:

- объекты, которые находятся в процессе строительства и по которым не оформлены документы по приемке в эксплуатацию;

- где временно прекращено строительство;

- законсервированное строительство с незаконченной работой;

- где прекращены все работы.

Это перечень статей затрат, которое связаны с выполнением работ и которые можно отнести к производственным тратам:

- Материалы

- Оборудование, техника и ее монтаж

- Производственная, строительная, монтажная работа

- Оплата труда

- Инструменты, необходимый инвентарь

- Электричество и прочие ресурсы

Что такое незавершенка в строительстве

В законодательной базе Российской Федерации сложно найти единое определение такому термину, как «незавершенное строительство».

Тем не менее в практике юристов уже утвердилось мнение о том, какие здания можно отнести к незавершенкам.

Определение, хоть и не вполне четкое, вытекает из статей Гражданского Кодекса РФ и Градостроительного Кодекса РФ.

Какое здание считается незавершенным?

Незавершенным считается здание, имеющее нижеперечисленные признаки:

Объект носит не временный, а капитальный характер. Другими словами, постройка имеет фундамент, поэтому из списка незавершенок автоматически исключаются стационарные ларьки и киоски.

Здание не приобрело законченный вид, на нем ведутся работы

При этом не берется во внимание стадия строительства, это может быть возведение фундамента, стенных блоков, последние штрихи во внутренней отделке помещения.

Стройка заморожена до определенной или неопределенной даты из-за нехватки финансовых ресурсов.

Обобщая вышеназванные характеристики, делаем вывод: объект, незавершенный в результате строительства, представляет собой здание, монтаж и отделка которого не доведены до своего конца

Однако же у этого незаконченного объекта есть самое важное – фундамент

ФСБУ 5/2019 и незавершенное строительство

Теперь разберем иные нюансы использования ФСБУ 5/2019 для учета незавершенного производства в жилом строительстве.

Принципиальные нововведения заключаются в том, что незавершенное производство и созданные объекты с 2021 года признаются запасами. В производстве при первоначальном признании незавершенное производство может оцениваться по фактической себестоимости, а в единичном производстве — это вообще единственный возможный вариант.

Что делать: В фактическую себестоимость включать как прямые, так и косвенные затраты, а в учетной политике фиксировать метод их распределения.

Незавершенное производство: проводки

Бухгалтерский учет НЗП ведется на 20 счете «Основное производство». Дебетовый оборот иллюстрирует издержки производственного цикла. В конце отчетного месяца фактическая себестоимость изготовленных продуктов списывается по Кт 20. Дебетовое сальдо на 20 счете отражает величину НЗП.

Рассмотрим основные бухгалтерские записи:

- Дт 20 Кт 10, 23, 25, 26 — учет издержек на изготовление товаров;

- Дт 40, 43 Кт 20 — списание себестоимости выполненных товаров, работ, услуг;

- Дт 91.2 Кт 20, 23, 25, 26 — списание незавершенного производства на убытки.

В том случае если планируется продажа незавершенного строительства, бухгалтерские проводки будут такими:

- Дт 62 Кт 91 — учет выручки от продажи;

- Дт 91 Кт 68 — начисление НДС в момент реализации объекта;

- Дт 91 Кт 08 — зачет строительства по стоимостной величине незавершенного объекта;

- Дт 51 Кт 62 — отражение оплаты покупателя.

Применение нового ПБУ

До момента завершения строительных работ траты на возведение недвижимых объектов, что учтены на счете «Капитальные инвестиции», формируют незаконченное строительство.

В бухучете все затраты по постройке недвижимых объектов должны быть сгруппированы по технологическому строительству, что определяется сметными документами.

Процесс учета важно проводить в рамках следующего структурного строения:

- на работы по возведению;

- на работы, что касаются монтажа оборудования;

- на покупку оборудования, что уже монтируется;

- на покупку оборудования, которое не нуждается в монтаже, или на покупку инструментов;

- на иного рода капитальные траты;

- на финансовые траты, что не отражаются на увеличении стоимости основных средств.

Процедура проведения учета по подобным видам работ напрямую зависит от метода их производства, который может иметь подрядную или же хозяйственную форму.

Подрядный метод производства предполагает, что произведенные и прошедшие оформление строительные работы, а также работы по установке оборудования, должны быть отображены у застройщика на счете «Капитальные инвестиции» по ранее оговоренной цене на основе оплаченных или же уже принятых к оплате счетов от подрядных структур.

В том случае если будет установлен факт завышения стоимости строительства или монтажа по уже оплаченным или принятым к оплате накладным, заказчик обязуется снизить их на размер данного завышения с получением соответствующего возмещения, за счет приобретенных сумм подрядчиками, примененных финансовых источников или же снижению размера долга по принятой для оплаты счета от подрядчика за выполненный им перечень работ.

При использовании хозяйственной методики выполнения подобных работ процесс учета затрат должен вестись застройщиком также в рамках счета «Капитальные инвестиции». Он осуществляется на основе порядка, что установлен Типичными методическими советами по планированию, а также учету себестоимости строительных операций. Одновременно с этим на счету «Капитальные инвестиции» должны быть отражены фактические затраты застройщика.

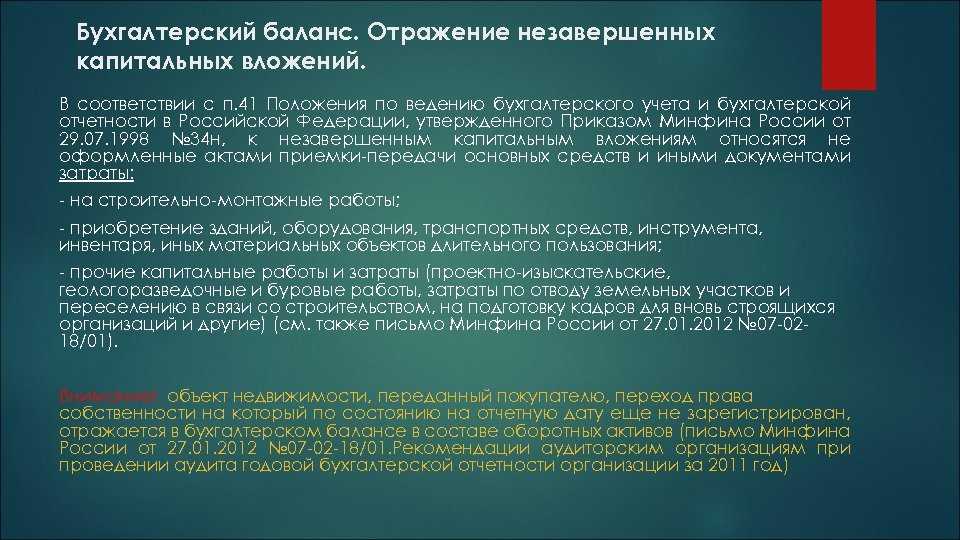

В бухгалтерском учете компания отражает продажу недостроенного объекта только после госрегистрации сделки

Расходы по строительству или приобретению незавершенного объекта учитываются на счете 08 «Вложения во внеоборотные активы», субсчете 08-3 «Строительство объектов основных средств» (Инструкция по применению плана счетов, утв. Приказом Минфина России от 31.10.2000 N 94н). Если же объект изначально был приобретен для продажи, то его стоимость отражается на счете 41 «Товары».

Поступления от продажи объекта учитываются на счете 91, субсчете 1 «Прочие доходы», на дату государственной регистрации перехода права собственности на объект к покупателю (п. п. 7 и 16, пп. «г» п. 12 Положения по бухгалтерскому учету «Доходы организаций» ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 N 32н). Расходы по созданию, приобретению и реализации недостроенного имущества признаются одновременно с доходом и списываются в дебет счета 91, субсчета 2 «Прочие расходы» (п. п. 11 и 16, абз. 2 п. 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н).

Отметим, что между подписанием сторонами акта приемки-передачи недостроенного объекта и государственной регистрацией права покупателя может пройти время. И в течение этого периода Минфин России рекомендует учитывать выбывшее имущество на отдельном субсчете счета 45 «Товары отгруженные» (Письмо от 27.01.2012 N 07-02-18/01).

Кроме того, передача имущества по акту и регистрация перехода права собственности могут происходить в разных отчетных периодах. Тогда у организации возникают временные разницы и отложенные налоговые активы и обязательства, которые учитываются в соответствии с ПБУ 18/02 «Учет расходов по налогу на прибыль организаций» (утв. Приказом Минфина России от 19.11.2002 N 114н). Ведь в налоговом учете доходы и расходы отражаются при подписании акта о передаче объекта.

В бухучете продавец «недостроя» делает следующие записи:

1) при принятии решения о продаже объекта

Дебет 68-ГП Кредит 51 — уплачена госпошлина за госрегистрацию;

Дебет 08-3 Кредит 68-ГП — учтена госпошлина за госрегистрацию;

Дебет 97 Кредит 76 — учтены услуги сторонних организаций, связанные с реализацией (оценка, подготовка договора и т.п.);

Дебет 19 Кредит 76 — отражен «входной» НДС со стоимости услуг;

Дебет 68 Кредит 19 — принят к вычету «входной» НДС;

Дебет 76 Кредит 51 — оплачены услуги сторонних организаций;

2) на дату передачи объекта по акту

Дебет 45 Кредит 08-3 — отражена передача объекта покупателю;

Дебет 76 Кредит 68-НДС — начислен НДС с продажной стоимости объекта;

Дебет 09 Кредит 68-НП — отражен ОНА, равный величине налога на прибыль с суммы дохода от реализации;

Дебет 68-НП Кредит 77 — отражено ОНО, равное величине налога на прибыль с суммы расходов на строительство (покупку) и продажу;

3) на дату регистрации права собственности покупателя

Дебет 62 Кредит 91-1 — учтена выручка от реализации имущества;

Дебет 91-2 Кредит 76 — начислен НДС;

Дебет 91-2 Кредит 45 — списана стоимость объекта;

Дебет 91-2 Кредит 97 — списаны расходы, связанные с реализацией;

Дебет 68-НП Кредит 09 — погашен ОНА;

Дебет 77 Кредит 68-НП — погашено ОНО;

Дебет 51 Кредит 62 — получена оплата от покупателя.

Л.Масленникова

Эксперт журнала

«Российский налоговый курьер»,

к. э. н.

М.Медведева

Профессиональный аудитор,

к. э. н.

Как вести учет затрат на незавершенное строительство

Правильно вести учет незавершенного производства важно для любой компании. В дальнейшем это напрямую может влиять на финансовые результаты.. Для того, чтобы правильно отражать незавершенное строительство, строительная компания должна утвердить в своем учете:

Для того, чтобы правильно отражать незавершенное строительство, строительная компания должна утвердить в своем учете:

- Список статей расходов, связанных с производством

- Способ, которым распределяются общехозяйственные и общепроизводственные расходы

- Метод учета (позаказный или способ накапливания расходов)

- Метод, по которому списываются общехозяйственные расходы

- Способ введения затрат с себестоимостью работ

- Метод оценки незавершенного строительства

Учет расходов на производство, где осуществляются строительно-монтажные работы может быть организован двумя способами:

согласно заказному методу

Это основной метод, в котором объект учета – отдельный заказ, который открывают на каждый объект производства согласно договору. В этом случае бухгалтерский учет затрат, доходов и финансового итога ведется в отдельности по каждому выполняемому соглашению.

согласно способу накопления расходов за конкретный период времени

В этом случае первоначальная стоимость работ обуславливается путем расчета, отталкиваясь от процента, высчитанного как отношение реальных расходов по строительству незавершенного производства к их договорной стоимости.

Решение БИТ.СТРОИТЕЛЬСТВО/Подрядчик позволяет осуществлять инвентаризацию незавершенного производства с детализацией до статей затрат и возможностью указания процента незавершенного производства. Часть затрат текущего периода можно учесть в себестоимости, а оставшуюся часть перенести на следующий период. Для этой цели служит специальный документ «Инвентаризация незавершенного производства».

Рассмотрим ситуацию, когда необходимо отразить частичное закрытие 20 счета и часть затрат оставить на незавершенном производстве.

В октябре по объекту ТК «Радость» фактически было выполнено работ (материальные затраты на производство) на 800 000 руб. А также начислена заработная плата и сделаны соответствующие начисления в фонды. Перенесем часть выполненных работ на ноябрь. Для этого воспользуемся вкладкой «Производство» – «Инвентаризация НЗП».

Для отражения инвентаризации необходимо создать и провести соответствующий документ. Дату выбираем на конец периода, когда все работы проведены (например, 31.10.), и время, равное последней секунде отчетного периода.

Переносить «незавершенку» можно, указывая сумму, процент от выполненных работ или и то, и другое с детализацией по статьям затрат и контрагентам. Учет можно производить как для собственных (счет 20.01), так и для субподрядных работ (счет 20.05).

Нажимаем «Заполнить» и автоматически получаем суммы, как в ведомости. Оплату труда и прочие начисления учтем полностью в октябре, а работы учтем частично, указав ту сумму (например, 300 000), которую хотим учесть в ноябре. Сумму указываем в Бухгалтерском учёте и в Налоговом учёте. Проводим документ.

Обращаем внимание, что в документе остаются только те суммы, которые остаются на следующий период.

После закрытия месяца оборотно-сальдовая ведомость будет выглядеть следующим образом. Расходы на оплату труда полностью учтены в октябре, а из выполненных работ 500 000 перенесены на следующий месяц. В справке-расчете калькуляции себестоимости продукции за октябрь видим расходы основного производства и сумму остатка незавершенного производства.

Если вы тоже хотите внедрить автоматизацию бухгалтерского и налогового учета для строительной компании, оставьте заявку на бесплатный демо-доступ к системе БИТ.СТРОИТЕЛЬСТВО.

Как обновить платформу клиента с сервера 1С

Профессиональные риски: как самостоятельно и быстро провести оценку с использованием автоматизации процессов

УСН

Доход от реализации объекта незавершенного строительства продавец на упрощенке признает на дату получения денежных средств (п. 1 ст. 346.15, ст. 249, п. 1 ст. 346.17 НК РФ). Так поступайте независимо от даты регистрации перехода права собственности на объект к покупателю (письмо Минфина России от 12 апреля 2013 г. № 03-11-06/2/12261).

Если инвестор платит единый налог с доходов, то стоимость объекта незавершенного строительства и расходы, связанные с его реализацией, не уменьшают его налоговую базу. Это связано с тем, что при таком объекте налогообложения инвестор вообще не учитывает никакие расходы (п. 1 ст. 346.18 НК РФ).

Ситуация: может ли организация на упрощенке учесть в расходах стоимость объекта незавершенного строительства при его реализации? Организация платит единый налог с разницы между доходами и расходами. Строительство осуществлялось подрядным способом.

Нет, не может.

Возможность включения тех или иных затрат в состав расходов при расчете единого налога зависит от того, входят ли они в перечень, предусмотренный пунктом 1 статьи 346.16 Налогового кодекса РФ. Расходов в виде стоимости объекта незавершенного строительства в этом перечне нет (п. 1 ст. 346.16 НК РФ). Аналогичной точки зрения придерживается Минфин России в письме от 22 мая 2007 г. № 03-11-04/2/135.

Подробнее об учете расходов при упрощенке см. Какие расходы можно учесть при расчете единого налога при упрощенке.

Безвозмездная передача объекта незавершенного строительства в расходах не учитывается (п. 2 ст. 346.16, п. 16 ст. 270 НК РФ).

Учет средств дольщиков

В настоящих условиях ведения деятельности Специализированным застройщиком средства дольщиков не поступают на расчетный счет самого застройщика, а находятся под непосредственным контролем банка посредством использования счетов эскроу.

Что делать:

- Учесть их на забалансовых счетах, в частности, с использованием счета 008 «Обеспечения обязательств и платежей полученные».

- При открытии иных счетов закрепить этот факт в рабочем плане счетов и соответствующих положениях Учетной политики организации.

Аналогичное мнение высказали специалисты Минфина РФ в Письме от 11.11.2019 N 03-11-06/2/86786.

Отметим, что мы все же придерживаемся позиции, что учитывать финансовый результат от договора ДДУ в бухучете нужно аналогично купле-продаже и при этом бухгалтерские записи могут выглядеть следующим образом:

- Дт 008 — поступили средства дольщиков на счета эскроу

- Дт- 51- Кт 67 — получен целевой кредит на долевое строительство

- Дт 91 Субсчет «Прочие расходы» Кт 67 — начислены проценты за пользование целевым кредитом

- Дт 20 – Кт 60, 76 — Сформирована стоимость выполненных работ (в части произведенных расходов на подрядные организации)

- Дт 20 – Кт 02, 10 и пр. — Сформирована стоимость выполненных работ (в части произведенных собственных расходов)

- Дт 43 — Кт 20 — Приняты к учету объекты (квартиры) в построенном доме после сдачи и ввода в эксплуатацию

- Дт 90 – Кт 43 — Учтена себестоимость объекта у заказчика-застройщика. Сумма проводки определяется сформированной на счете 43 себестоимостью

- Дт 62 – Кт 90 — Объект ДДУ передан инвестору, возникновение права собственности у инвестора. Сумма проводки определяется суммой в ДДУ

- Дт 67 — Кт 62 — зачет банком средств дольщиков со счетов эскроу в счет погашения кредита и процентов

- Дт 51 — Кт 62 — поступление остатка средств дольщиков со счетов эскроу после погашения кредита и процентов

- Кт 008 — отражено выбытие денежных средств со счетов эскроу

Что делать: Отразить всю сумму, поступившую по ДДУ, в доходной части и все произведенные застройщиком затраты по возведению жилого дома в расходной.

Это позволит наиболее корректно вычислить, в том числе, и налогооблагаемый результат.

Решения экспертов Группы:

Кейс: Сопровождение сталелитейного завода при переходе на новые ФСБУ

Момент отражения выручки при продаже объекта

В бухгалтерском учете, в отличие от налогового, для отражения выручки при продаже прочего имущества имеет значение переход права собственности от продавца к покупателю. Поэтому в бухучете доход от реализации у продавца показывается в составе прочих доходов только в тот момент, когда право собственности зарегистрировано на нового собственника.

Аналогичным образом учитываются и расходы. Они тоже относятся к категории прочих и признаются на момент перехода права собственности на объект к покупателю (п. 7, 10.1, 16, пп. «г» п. 12 ПБУ 9/99, п. 11, п. 14.1, п. 19 ПБУ 10/99).

Этот порядок признания выручки применяется и в случае продажи объекта незавершенного строительства.

Основные понятия и анализ

В процессе составления отчетов бухгалтерией объем незаконченного строительства расценивается в качестве незавершенных капитальных инвестиций. К их числу, помимо выше перечисленных трат, принято относить объекты, что пребывают на временном пользовании до момента их окончательного ввода в постоянную эксплуатацию. К таким объектам в том числе следует относить недвижимое имущество, что не прошло процедуру государственной регистрации.

В балансе незаконченные инвестиции капитального типа должны быть отражены по размеру фактических трат со стороны инвестора.

На момент окончания строительных работ у инвестора возникает законченное строительство в размере фактических финансовых вложений в объект недвижимости, что вводится в эксплуатацию.

Прием объектов завершенного строительства на баланс компании должен пройти процедуру оформления, установленную руководством организации. Финансовые вложения в строительство, а также иные виды трат должны быть списаны со счета 08 «Инвестирование в активы внеоборотного типа» на счет учета используемых имущественных объектов или же источников их финансирования.

Любые объекты, что относятся к незаконченному строительству до момента их ввода в эксплуатацию, могут быть проданы, переданы через дарственную, отправлены на консервацию и так далее. Процедура оформления подобных операций, а также их отражение в бухгалтерском учете проводится в рамках ранее установленного на предприятии порядка.

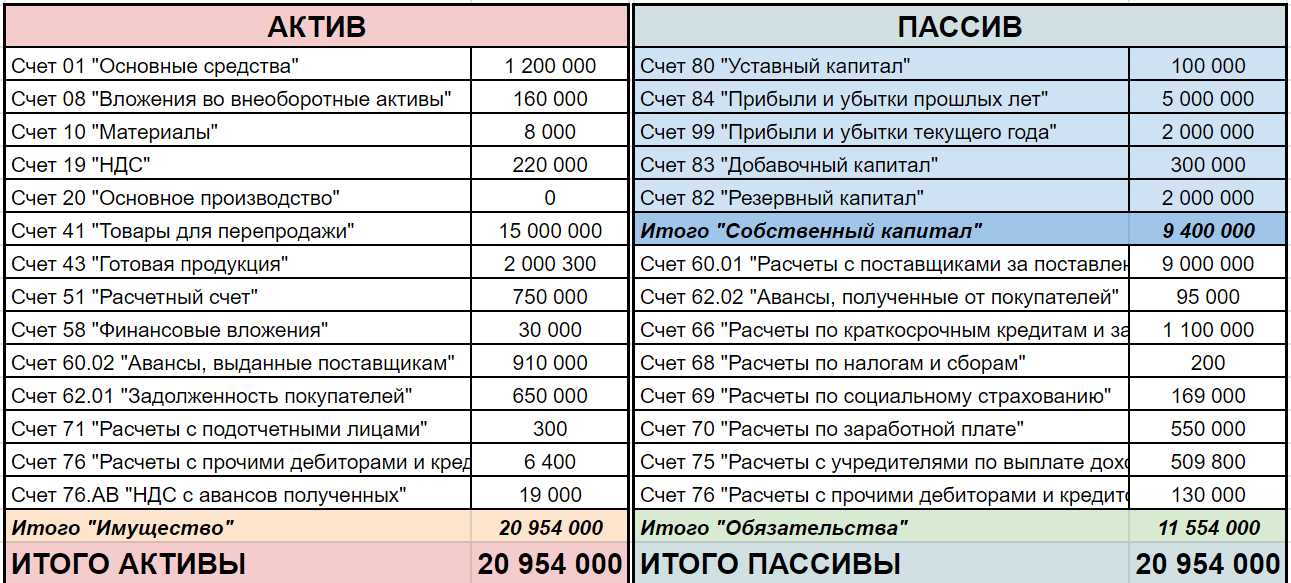

Инвентаризация незавершенного производства

В отчет Инвентаризация НЗП вносятся остатки незавершенного производства на конец месяца, которые автоматически в программе 1С 8.3 не рассчитываются.

Для этих целей в программе 1С 8.3 предусмотрен ввод операций «вручную» в разрезе каждой номенклатурной группы. При этом суммы, которые вводим в ручную, сначала нужно рассчитать, потом составить таблицу и вывести результат НЗП. Далее можно ввести их в базу 1С 8.3. Например, расчет суммы в незавершенном производстве (ОСНО) можно представить в таблице:

![]()

Кнопочкой Создать открываем бухгалтерский документ:

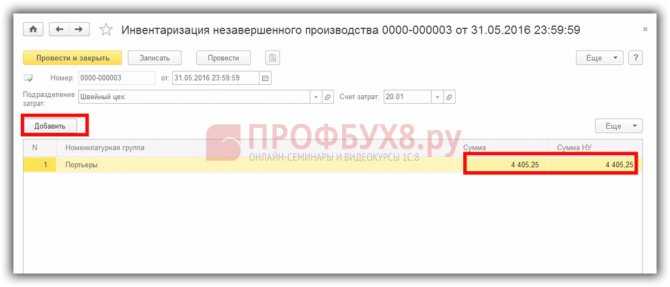

Кнопочкой Добавить из справочника Номенклатура выбираем вид Портьеры и проставляем рассчитанную сумму незавершенного производства:

Понятие незавершенного строительства

Незавершенным строительством называют комплекс расходов, произведенных застройщиком, которые накопились со дня закладки объекта и до даты ввода его в эксплуатацию. Объекты, находящиеся в процессе достройки, привязаны к конкретному земельному участку. Готовые здания и сооружения должны быть стационарными, временные постройки (киоски с навесными конструкциями) учитываются отдельно.

Как застройщику зарегистрировать право собственности на объект незавершенного строительства?

Приостановка строительства может быть вызвана недостаточностью финансирования и нехваткой инструментов, сырья, оборотных фондов. Незаконченные объекты после ввода в эксплуатацию будут признаны основными средствами в качестве недвижимого имущества. Но до момента признания работ по объекту полностью завершенными, актив не может отражаться в учетных операциях в составе основных средств.

ВНИМАНИЕ! Сумма по незавершенному строительству формируется только из фактических расходов

Консервация объекта

Последовательность действий следующая:

- Заказчик принимает решение о временном прекращении стройки и консервации объекта. Факт отражается в соответствующем приказе, который содержит информацию о сроках разработки документации, необходимой:

- для процедуры консервации;

- для организации работы по инвентаризации незавершенного объекта.

Форма приказа свободная, один из типовых бланков представлен ниже.

- Далее заказчик письменно уведомляет подрядчика о своем решении в соответствии с теми сроками, которые были указаны в договоре подряда.

- Необходимо получение разрешения на консервацию со стороны государственной экологической экспертизы, работу которой заказчик оплачивает в полном объеме.

- При необходимости заказчик также должен заблаговременно направить письменные уведомления в различные органы и структуры, например:

- в пожарную инспекцию;

- в местное отделение ГИБДД;

- органы внутренних дел и др.

- Заказчик перед проведением консервации обязан:

- оплатить подрядчику в полном объеме все работы, выполненные к настоящему моменту (статья 752 Гражданского кодекса);

- возместить возможный материальный ущерб, связанный с таким решением (например, строительная компания уже приобрела все необходимые материалы, а теперь необходимость в них отпала);

- договориться о дальнейшем плане действий, если заказчик предполагает консервацию на определенный срок с дальнейшей «разморозкой» строительства.

- Если консервация проводится силами компании-застройщика (это наиболее распространенный случай на практике), то заключается новый договор подряда (или дополнительное соглашение к изначальному договору), в котором указываются дата начала и окончания консервации, виды работ, стоимость и другие существенные условия.

- Созыв инвентаризационной комиссии для оценки объекта и определения условий консервации. В эту комиссию входят представители всех участников договора подряда:

- генерального подрядчика и субподрядчиков;

- заказчика;

- компании, разрабатывавшей проект здания.

Что относится к незавершенному строительному производству

Незавершенные строительные работы представляют из себя расходы и работы на еще не готовой недвижимости с самого начала до сдачи, которые выступают объектом учета незавершенного строительства и которые невозможно амортизировать. К таким относятся не сданные сооружения, здания, отдельные этапы строительно-монтажных работ.

Незавершенное строительство можно разделить на такие группы:

- объекты, которые находятся в процессе строительства и по которым не оформлены документы по приемке в эксплуатацию;

- где временно прекращено строительство;

- законсервированное строительство с незаконченной работой;

- где прекращены все работы.

Это перечень статей затрат, которое связаны с выполнением работ и которые можно отнести к производственным тратам:

- Материалы

- Оборудование, техника и ее монтаж

- Производственная, строительная, монтажная работа

- Оплата труда

- Инструменты, необходимый инвентарь

- Электричество и прочие ресурсы

Отражение подхода в учетной политике

Исходя из понимания, что при выборе своего подхода всегда остаются риски споров с контролирующими органами, мы советуем подробно раскрыть данные положения в учетной политике.

Как вариант, в учетной политике могут присутствовать такие положения:

Порядок признания и достоверной оценки вознаграждения заказчику-застройщику по ДДУ. Например, Выручка от оказания услуг застройщика по ДДУ формируется по мере оказания услуги. Услуга считается оказанной на ______. Выручка заказчика-застройщика признается _____ в течение указанного срока.

Порядок признания и оценки экономии заказчика-застройщика. В данном разделе должны быть учтены такие нюансы, как выбранный вариант признания экономии, момент признания экономии в составе доходов

Немаловажно упомянуть, что экономия остается в распоряжении Организации.

Порядок формирования финансового результата.

Отражение подхода в учетной политике

Исходя из понимания, что при выборе своего подхода всегда остаются риски споров с контролирующими органами, мы советуем подробно раскрыть данные положения в учетной политике.

Как вариант, в учетной политике могут присутствовать такие положения:

Порядок признания и достоверной оценки вознаграждения заказчику-застройщику по ДДУ. Например, Выручка от оказания услуг застройщика по ДДУ формируется по мере оказания услуги. Услуга считается оказанной на ______. Выручка заказчика-застройщика признается _____ в течение указанного срока. Порядок признания и оценки экономии заказчика-застройщика. В данном разделе должны быть учтены такие нюансы, как выбранный вариант признания экономии, момент признания экономии в составе доходов

Немаловажно упомянуть, что экономия остается в распоряжении Организации. Порядок формирования финансового результата

Как правильно вести учет незавершенного строительства?

Учет незавершенного строительства отражается в бухгалтерских проводках, по счету 08 «Вложения во внеоборотные активы».

Затраты организации, возникающие в процессе строительства или реконструкции любого недвижимого объекта, относятся к категории «Незавершенное строительство».

Учет затрат по незавершенному строительству, осуществляется до тех пор, пока объект не будет введен в эксплуатацию.

Какие объекты включаются в состав незавершенного строительства?

К внеоборотным средствам относятся только те, которые имеют длительный срок эксплуатации:

- Строительство жилых зданий, а так же промышленных объектов;

- Монтажные работы;

- Покупка строительной техники, инструментов;

- Закупка строительных материалов;

- Приобретение инвентаря для производственного помещения или офиса;

- Подготовка и приобретение проектной документации, смет;

- Разведывательные, геологические работы;

- Затраты на выкуп земельных участков и переселение жильцов;

- Подготовка кадров для работы на определенном участке.

На 08 счет можно списывать командировочные, выданные сотруднику для прохождения специальных курсов, а так же суммы на проживание, питание, проезд на время учебы.

В бухгалтерской отчетности, в графу «Незавершенное капитальные вложения», следует указывать все объекты и капитальные строения, которые на момент составления документации находятся в стадии строительства или ремонта. Так же, включаются и объекты недвижимости, которые еще не прошли государственную регистрацию или находятся во временной эксплуатации.

Сумма капитальных вложений, определяется путем подсчета всех расчетных операций между заказчиком и исполнителем.

Фактом, для предоставления расчета, является наличие Акта выполненных работ. При этом, для каждого вида работ, составляется отдельная смета, в которой подробно расписываются объемы и оплата.

После того, как строительство завершилось, заказчик составляет «Акт приема-передачи», в котором указывается весь объем фактических затрат. При вводе объекта в эксплуатацию, сумма затрат входит в графу «Завершенное строительство»: учет объекта незавершенного строительства прекращается.

Ввод в эксплуатацию оформляется в порядке, согласованном с вышестоящими органами. Только после получения резолюций всех государственных инспекций, объект считается «Завершенным строительством».

Отражение в бухгалтерских проводках

После получения всей сопроводительной документации, бухгалтер обязан произвести следующие действия:

- Посчитать все затраты, относящиеся к данному объекту, за весь период: стоимость инвентаря, материалов, заработную плату и т.д. Сюда можно отнести и брак, выявленный в ходе проверки. Если в сметной документации указана заработная плата, затраты на топливо, то автоматически эти суммы начисляются на объект;

- Выслать копию отчета, Акт заказчику, для подписания и сверки;

- Списать со счета 08 «Вложения во внеоборотные активы» на тот счет, по которому ведется приход имущества или товара.

Что можно сделать с объектами незавершенного строительства?

После того, как в бухгалтерской отчетности введенный в эксплуатацию объект, будет считаться материальным активом, организация имеет право провести следующие манипуляции:

- Продать. Стоимость объекта может превышать стоимость затрат, или наоборот, реализоваться с частичной компенсацией потраченных денежных средств. При ликвидации, организация имеет право продать объект по себестоимости: перерасчет производится с учетом коэффициентов на день составления договора купли-продажи.

- Безвозмездно передать иному лицу. Передача может осуществляться, как и физическому, так и юридическому лицу. Как правило, все затраты по переоформлению документов берет на себя даритель.

- Законсервировать. Данный процесс, в основном обусловлен сезонностью производства или актуальностью: организация может временно снять с учета любой объект, если его мощности не используются вовсе. При этом, учет незавершенного строительства, относящегося к данному объекту, не приостанавливается.

- Сдать в аренду. Для получения дополнительной прибыли, организация может сдать в аренду пустующие площади, офисные помещения, оборудование для цеха, производственные склады. Полученный доход облагается налогом, а оставшаяся часть включается в прибыль организации.

Для того, что бы произвести любую манипуляцию с активами, необходимо создать комиссию и согласовать все действия с вышестоящими инстанциями. Организация обязана прислать уведомление в письменном виде, в местный налоговый орган, а так же Акт, подписанный руководителем.

Учет затрат в незавершенном производстве: методы оценки

В соответствии с Приказом Минфина РФ № 34н от 29.07.1998 (п. 64), учет и оценка незавершенного производства в бухгалтерии осуществляются посредством различных методов определения стоимостных величин продукции. Выбранный метод в обязательном порядке закрепляется в учетной политике учреждения.

Рассмотрим основные методы оценки стоимости:

- По нормативам или плановой себестоимости. Применяется при изготовлении сложных видов товаров. Расчет ведется согласно достоверным сведениям об остатках НЗП с использованием действующих нормативов и данных об отклонениях от принятых норм. Себестоимость рассчитывается по формуле:

- По фактической себестоимости. Аккумулируются все расходы, направленные на производственный процесс. Бухучет ведется как по прямым, так и по косвенным издержкам. Используется при маломасштабном производстве. Себестоимость исчисляется так:

- Сырьевой — по ценовым затратам на сырье. Применяется при материалоемком производственном процессе. Основные издержки направлены на закупку материалов.

Рассматривая методологию оценки незавершенки, необходимо также упомянуть коэффициент нарастания затрат в незавершенном производстве, формула которого будет представлена далее.

Коэффициент нарастания характеризует рост издержек на каждую единицу продукции в процессе прохождения полного производственного цикла. С его помощью можно определить динамику нарастания тех или иных издержек, включенных в НЗП.