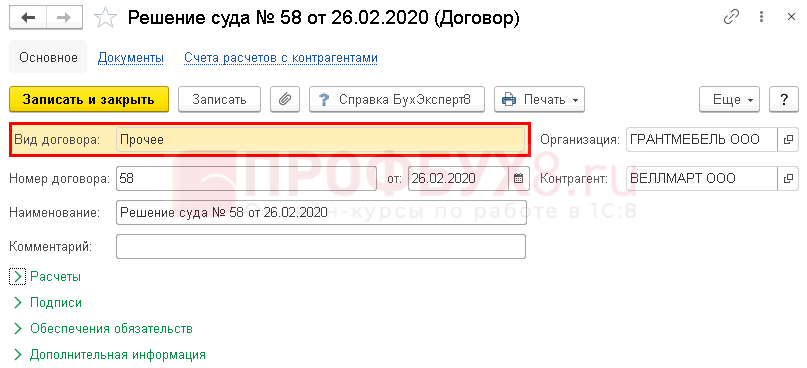

- Возмещение ответчиком

- Бухгалтерский учет госпошлины: проводки

- Начисление и оплата госпошлины: проводки

- В учете бюджетников

- Учет госпошлин в бухгалтерском и налоговом учете

- Судебные расходы в виде издержек

- Определение судебных издержек судебным органом

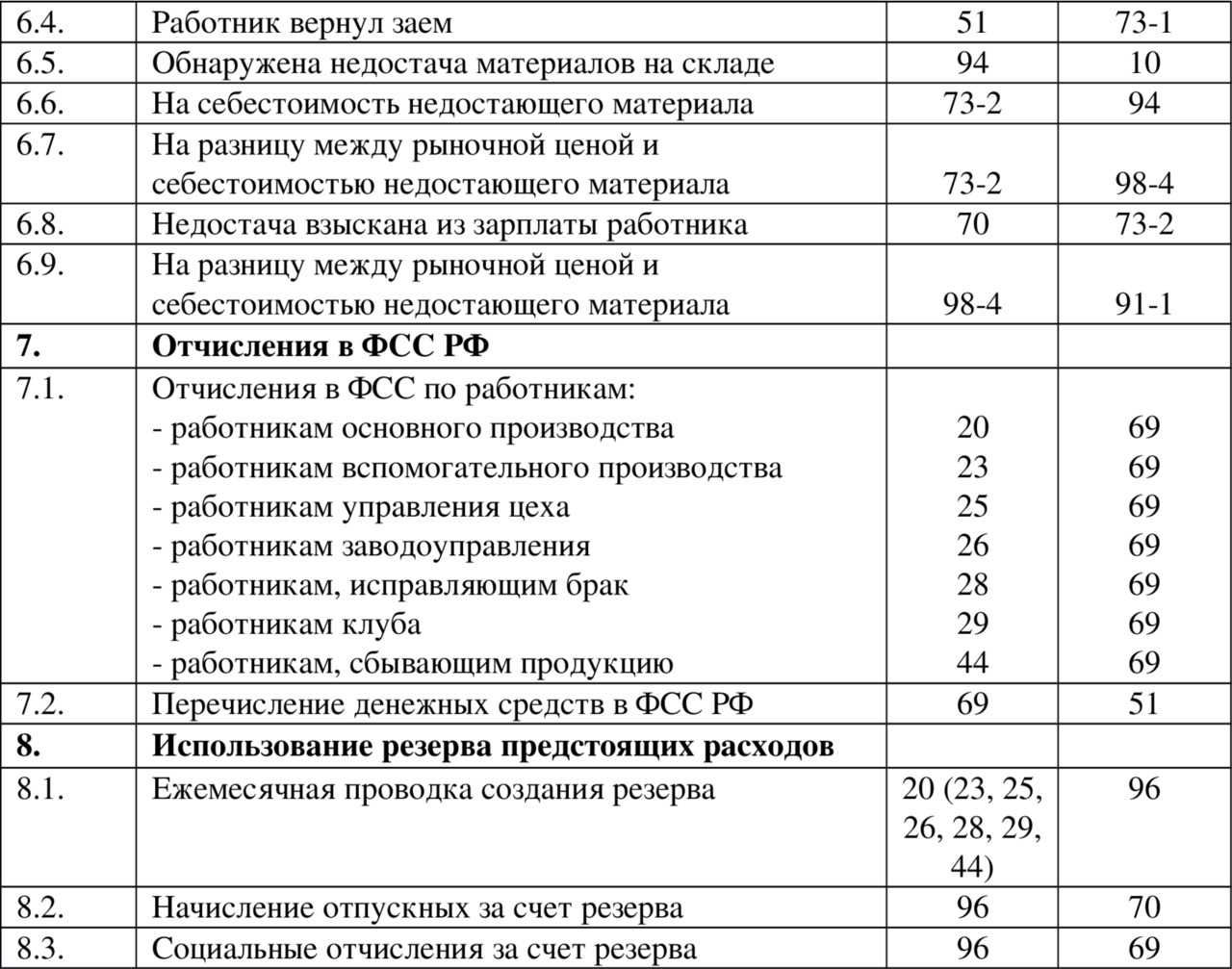

- Учет госпошлины в 1С 8.3

- Пошаговая инструкция

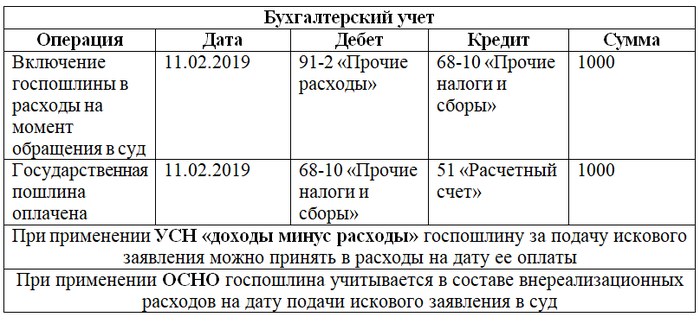

- Уплата госпошлины

- Проводки по уплате госпошлины

- Учет госпошлины в налоговом учете

- Учет госпошлины в 1С

- Возмещение уплаченной госпошлины организации, выигрывавшей арбитражный спор

- Госпошлина при УСН

- Проводки госпошлина за регистрацию автомобиля

- Учет пошлины за государственную регистрацию автомобиля

- Госпошлина за постановку на учет проводки

- Учет госпошлины в 1С 8.3

- Учет госпошлины в бухгалтерском учете: проводки по операциям, связанным с основной деятельностью

- Как госпошлина принимается к налоговому учету?

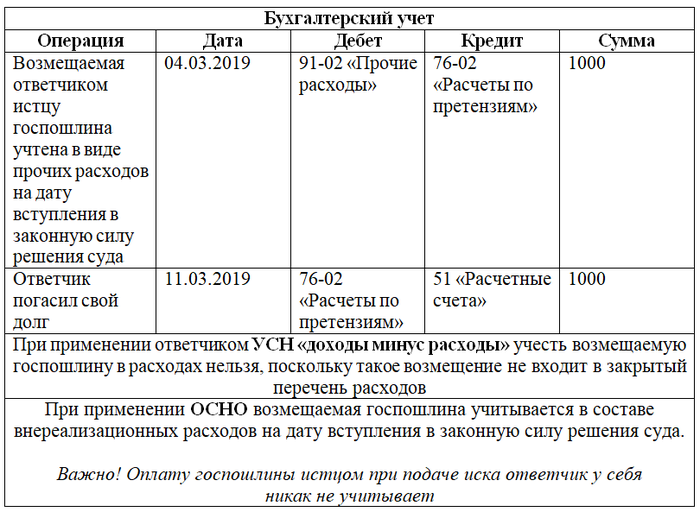

Возмещение ответчиком

Если суд принял решение по делу в пользу истца, ответчик будет обязан возместить по судебному решению понесенные истцом расходы на ведение дела, в том числе на уплату государственной пошлины. Такое возмещение для ответчика будет считаться расходом, а для истца — доходом.

Датой учета соответствующего дохода и расхода для целей исчисления налога на прибыль будет считаться дата вступления в законную силу решения суда, на основании которого производится возмещение уплаченной госпошлины. Обоснованием и документальным подтверждением соответствующих издержек будет судебное решение.

Учет в составе доходов производится в соответствии с п. 3 ст. 250 Налогового кодекса РФ, согласно которой внереализационными доходами налогоплательщика являются, в частности, доходы в виде подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба.

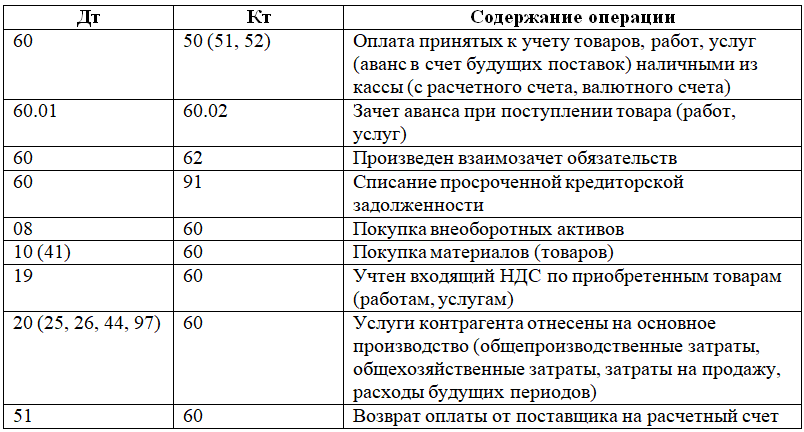

Бухгалтерский учет госпошлины: проводки

В БУ расходы признаются в том учетном периоде, к которому они имеют отношение, вне зависимости от факта оплаты (ПБУ10/99 п. 18). Практически госпошлина, как правило, учитывается в момент подачи пакета документов в регистрирующий орган, когда она уже оплачена.

Судебные издержки истца (госпошлину) существует возможность начислить в периоде обращения в суд на основании второго экземпляра искового заявления со штампом суда о принятии (инструкция №27 ВАС от 25/03/04 г. п. 3.1).

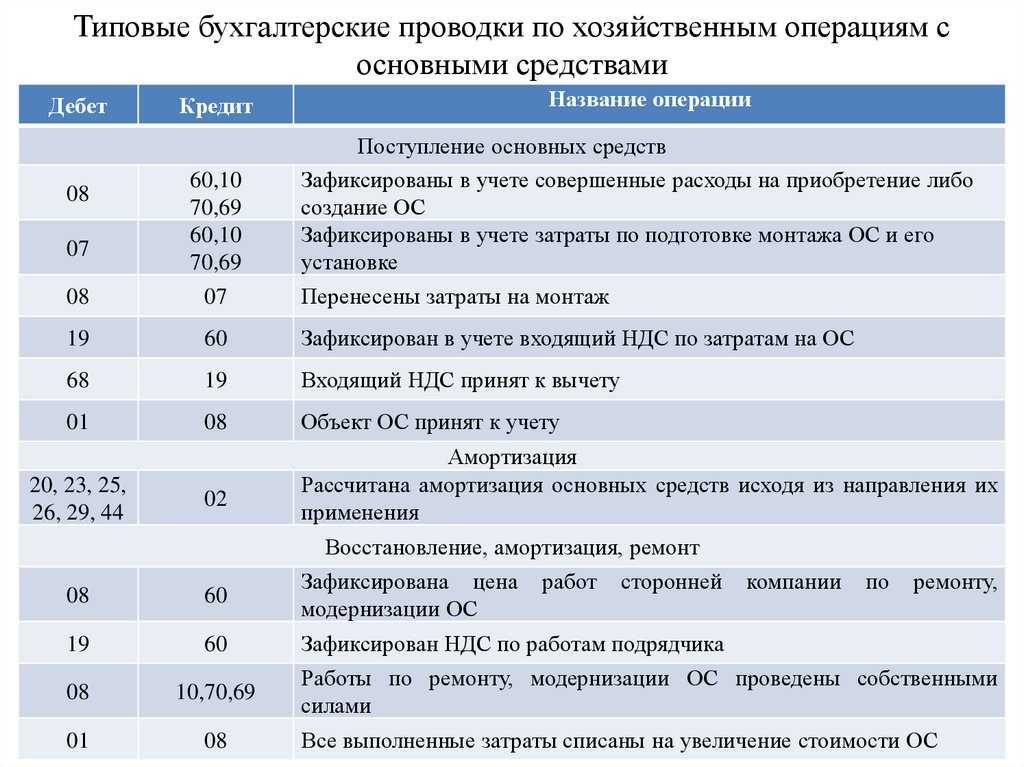

Госпошлину, связанную с приобретением ОС и НМА, учитывают по факту включения в первоначальную стоимость либо в прочие расходы. Госпошлина, как сбор федерального значения, всегда учитывается на счете 68 с открытием одноименного субсчета. Этот платеж нередко отражают на 76 счете, что является методически неверным. Вместе с тем счет 76 с открытием субсчета в определенных случаях применяют для учета госпошлины.

Проводки по начислению госпошлины:

- Дт 08 Кт 68/госпошлина – при покупке, приобретении, создании имущественного объекта или прав (ПБУ14/2007, ПБУ 6/01, п.8). Проводка используется в отношении ОС и НМА, требующих госрегистрации.

- Дт 20, 25, 26, 44 Кт 68/госпошлина — за операции в рамках основного вида деятельности (ПБУ 10/99 р. 2). Проводка применяется в разных случаях, к примеру, если речь идет о государственной регистрации изменений устава.

Лицензирование относится к основному виду деятельности компании. Госпошлина за лицензию чаще всего списывается одной суммой в расходы, вне зависимости от того, срочная лицензия или выдана бессрочно (письмо ЕД-4-3/22400 от 28/12/1 г.1 ФНС, 03-03-06/1/12248 от 12/04/13 г. Минфина). Проводка приведена выше.

Для срочных лицензий существует еще несколько вариантов учета указанной госпошлины. Ранее Минфин высказывал мнение (документ №07-02-06/5 от 12/01/12 г.), что в таких случаях необходимо списывать затраты через расходы будущих периодов, частями:

- Дт 97 Кт 68/госпошлина;

- Дт 44 Кт 97.

Некоторые специалисты предлагают считать саму лицензию нематериальным активом на основании ПБУ 14/2007 п. 3. Тогда госпошлину нужно относить на стоимость лицензии Дт 08 Кт 76 (или 60). Затем лицензия приходуется как НМА по Дт 04, и на нее начисляется амортизация Кт 05. Госпошлина, не относящаяся к основному виду деятельности, издержки по нетипичным для компании контрактам, как и судебные, отражаются в прочих расходах: Дт 91/2 Кт 68/госпошлина.

Следует иметь в виду, что услуги государственных нотариусов всегда учитываются с применением счета 68. Частные нотариальные услуги определяются не госпошлиной, а тарифом. Проводка на тариф формируется при участии счета 76: Дт 20, 91/2 и др. Кт 68 (76).

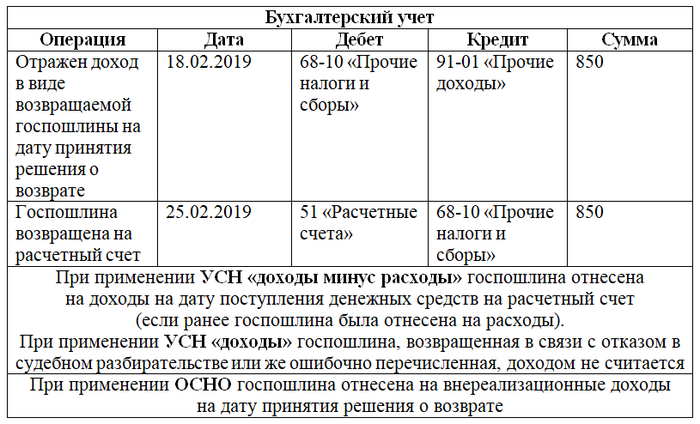

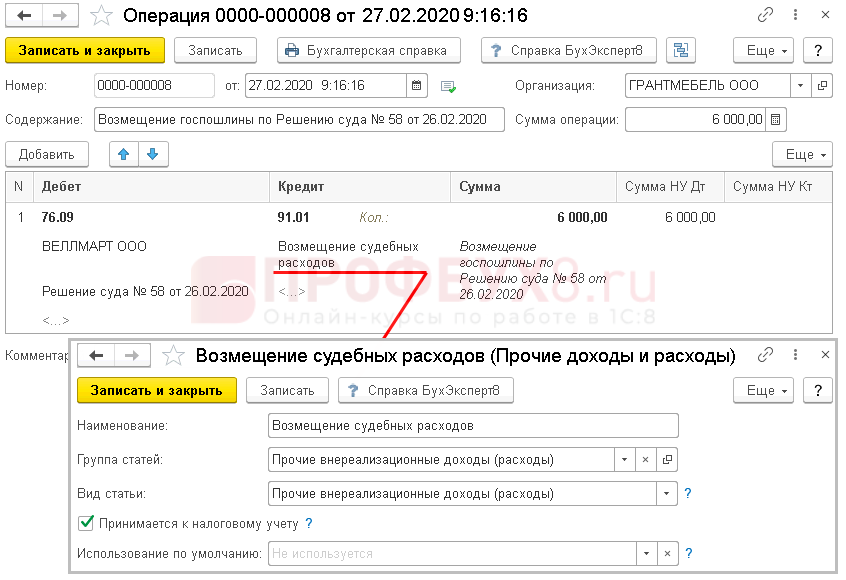

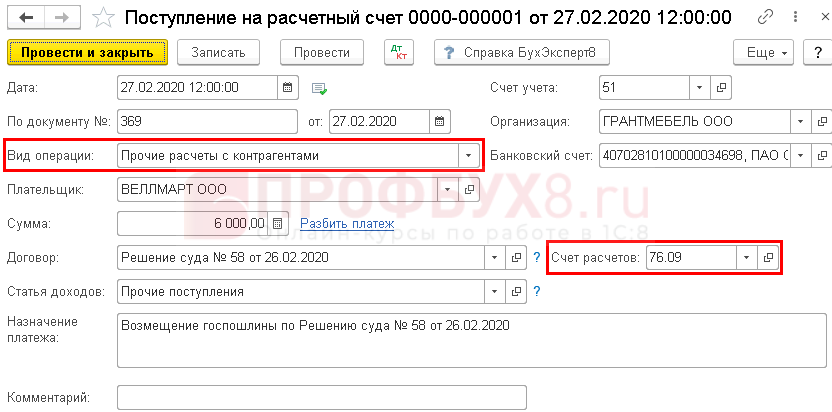

Счет 76 также используется при учете госпошлины в суд. Истец вначале отражает ее на счете 68 как прочий расход, затем уплачивает в бюджет. Далее по решению суда, если суд им выигран, госпошлина взыскивается с ответчика по судебному решению. У истца проводка будет Дт 76 Кт 91/1 (прочий доход), у ответчика — Дт 91/2 Кт 76 (прочий расход). Ответчик возмещает истцу госпошлину: Дт 51 Кт 76, а у себя отражает эту же операцию обратной проводкой.

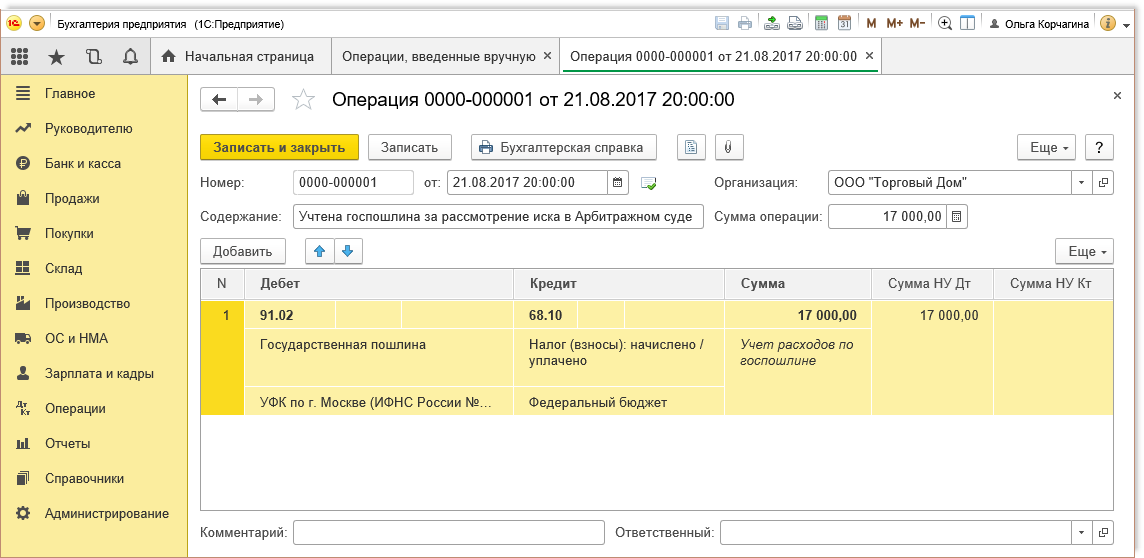

Важно! И в доходах, и в расходах здесь госпошлина будет учитываться на дату вступления в силу судебного документа. Пример. Компания А обратилась в суд с иском против компании Б на сумму 19000 рублей

Согласно ст. 333.19 НК РФ она обязана уплатить пошлину 4%, или 760 руб. В учете компании А отразится:

Компания А обратилась в суд с иском против компании Б на сумму 19000 рублей. Согласно ст. 333.19 НК РФ она обязана уплатить пошлину 4%, или 760 руб. В учете компании А отразится:

Пример. Компания А обратилась в суд с иском против компании Б на сумму 19000 рублей. Согласно ст. 333.19 НК РФ она обязана уплатить пошлину 4%, или 760 руб. В учете компании А отразится:

А выиграла суд, Б возмещает ей госпошлину:

В учете компании Б по итогам судебного решения отразится:

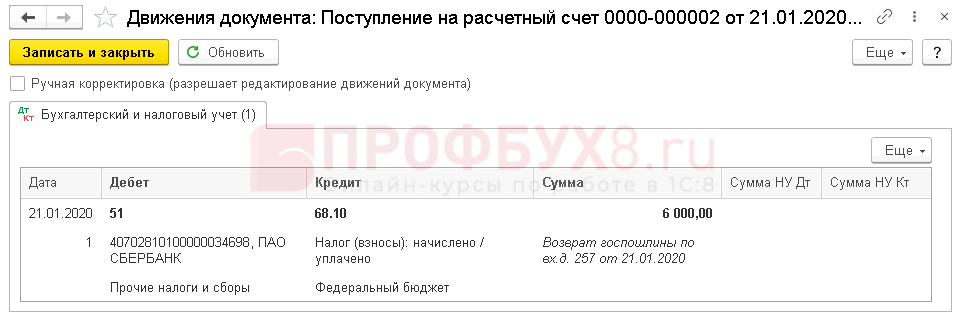

Отметим, что, если суд у компании был с госорганом (например, ИФНС) и он выигран, при возврате госпошлины счет 76 использовать нельзя.

Они отражаются в учете на дату принятия решения госоргана о возврате средств (по тексту ПБУ 9/99 п. 7, ст. 333.40-3 НК РФ).

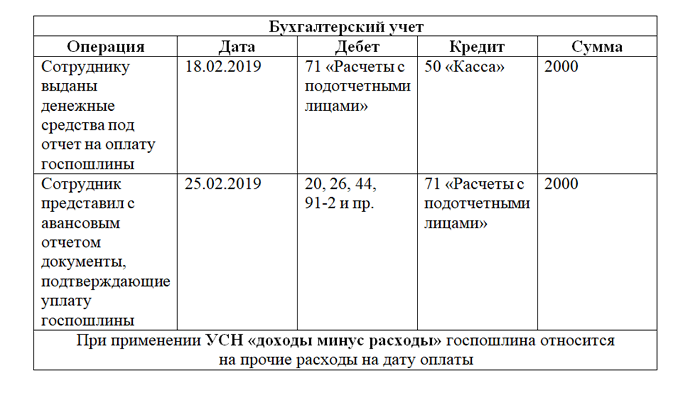

Уплата госпошлины может осуществляться не только через расчетный счет, но и через расчеты с подотчетными лицами: Дт 20 и др. Кт 71, а полученная из кассы сумма отразится по Дт 71 (Минфин, письмо 03-05-04-03/43 от 01/06/12 г.). При этом требуется подтверждение, что подотчетное лицо действует от имени фирмы и деньги получены им для уплаты госпошлины (доверенность, учредительные документы, РКО на выданные под отчет средства, иные документы).

Начисление и оплата госпошлины: проводки

В записях по оплате госпошлины в проводках используется корреспонденция сч. 51 и 68:

Дт 68/госпошлина Кт 51.

Однако на практике часто встречаются ситуации, когда госпошлина уплачивается не с расчетного счета фирмы, а наличными через ее представителя. Правомерны ли такие действия? Ответ на этот вопрос нам дает письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 01.06.2012 № 03-05-04-03/43, в котором чиновники подтвердили правомочность подобных действий. При этом, уплачивая госпошлину, к платежной квитанции необходимо приложить документы, подтверждающие принадлежность уплаченных средств фирме, совершающей действие, за которое взимается госпошлина. Это может быть доверенность на представителя, копии учредительных документов, расходный ордер о выдаче представителю наличности для уплаты госпошлины.

Бухгалтерские проводки по уплате госпошлины в этом случае будут иметь следующий вид:

Дт 71 Кт 50 — выдана наличность под отчет представителю;

Дт 20 (23, 25, 26, 44, 91.2) Кт 71 — отражена сумма уплаченной госпошлины.

В учете бюджетников

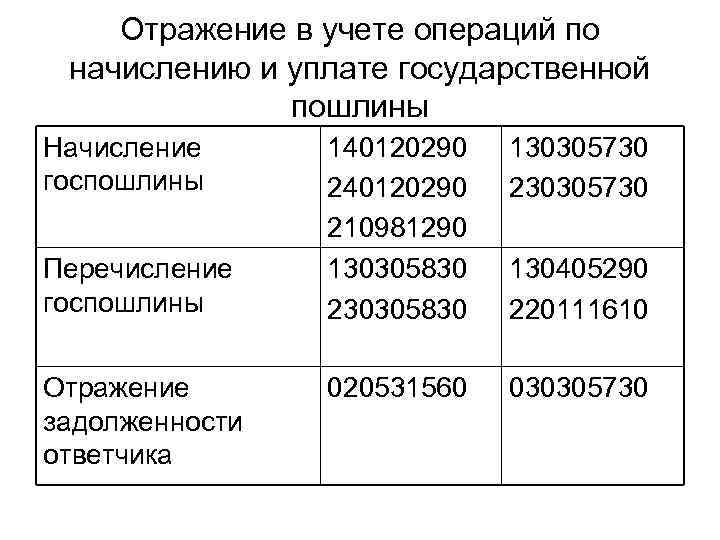

Если же оплатить государственный пошлинный сбор требуется бюджетному или автономному учреждению, то учитывайте положении Инструкции № 157н. Так, расчеты с бюджетом по начислению и оплате государственной пошлины следует отражать на бухсчете 0 303 05 000 «Расчеты по прочим платежам в бюджет».

Обратите внимание, что учреждение вправе ввести дополнительные аналитические коды учета для того, чтобы обособить учет расчетов по госпошлинам. Например, если необходимо разграничить информацию по видам госуслуг (нотариальные, регистрационные, судебные, иное)

Затраты на оплату государственной пошлины относите на подстатью КОСГУ 291 «Налоги, пошлины и сборы» статьи КОСГУ 290 «Прочие расходы».

При отражении операции по начислению ГП отражайте оборот по кредиту соответствующего бухсчета. При регистрации в учете операции по оплате отразите дебетовый оборот, то есть по дебету бухсчета 0 303 05 000.

Проводки, на какой счет относится госпошлина у бюджетников:

|

Операция |

Дебет |

Кредит |

|

Отражено начисление госпошлины, в том числе: по имущественным объектам, при включении затрат в первоначальную стоимость (до принятия основного средства к учету) |

0 106 ХХ ХХХ |

0 303 05 730 |

|

В остальных случаях |

0 401 20 291 0 109 ХХ 291 |

|

|

Отражена оплата |

0 303 05 830 |

0 201 11 610 |

|

Возврат ошибочно, излишне перечисленной ГП |

0 201 11 510 |

0 303 05 730 |

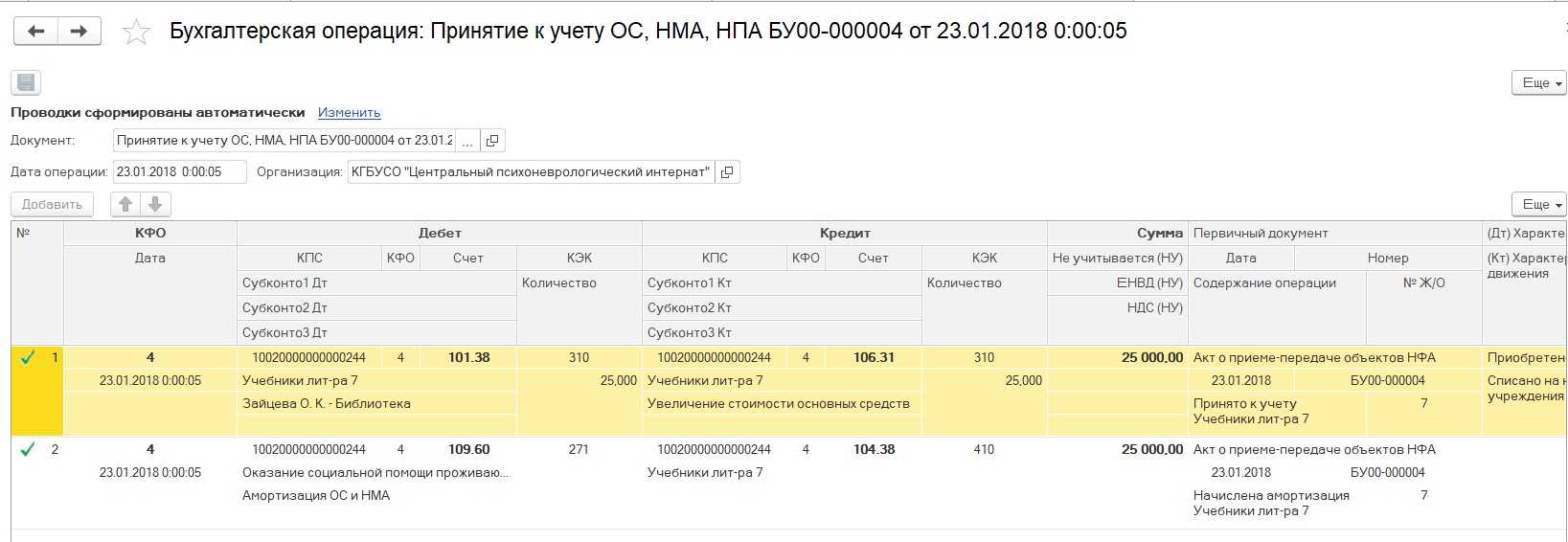

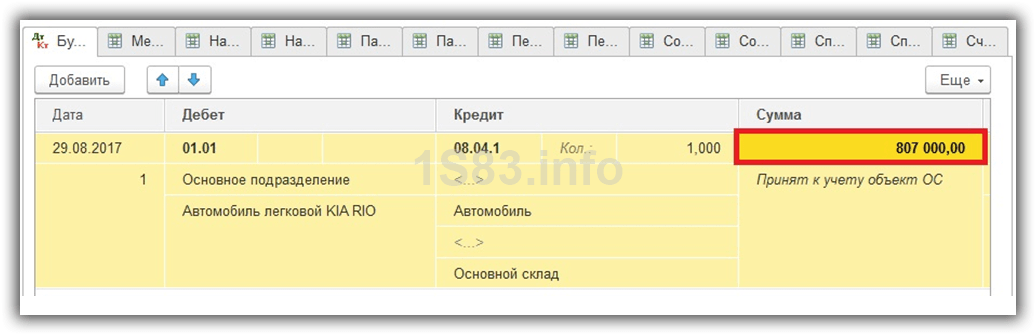

Для включения госпошлины в первоначальную стоимость объекта основных средств в программе используется документ «Поступление доп. расходов», который создается на основании документа поступления основного средства (рис. 1):

Рис. 1

Рис. 2

Приобретение и регистрация автомобиля с включением госпошлины в первоначальную стоимость

Учет госпошлин в бухгалтерском и налоговом учете

В бухгалтерском учете государственная пошлина отражается по кредиту 68 счета, а уплата – по дебету. Для первого случая, указанного выше, гос. пошлина учитывается в составе приобретаемого имущества или прав.

Проводки будут следующие:

- Дебет 08 (10,41…) Кредит 68.10 — государственная пошлина за приобретение прав или имущества.

- Дебет 20 (26,44…) Кредит 68.10 — государственная пошлина по операциям, связанным с основной деятельностью фирмы.

- Дебет 91-2 Кредит 68.10 — государственная пошлина по операциям, несвязанным с основной деятельностью фирмы.

- Дебет 68.10 Кредит 51 — перечисление государственной пошлины.

Государственную пошлину за услуги нотариуса может оплачивать подотчетное лицо. Тогда проводка будет выглядеть так:

Дебет 68.10 Кредит 71 – оплачена государственная пошлина подотчетным лицом.

В налоговом учете данный вид хозяйственных операций учитывается, как прочие расходы организации. Моментом признания является дата начисления. При этом должны соблюдаться условия:

- Государственная пошлина уплачивается согласно требований законодательства.

- Государственная пошлина целесообразна для организации и несет финансовые издержки.

- Сумма пошлины определена и уплачена.

- При уплате через подотчетных лиц имеются документы, подтверждающие ее перечисление.

Единственное исключение – уплата гос. пошлины за регистрацию фирмы. Она не принимается в расходы.

Судебные расходы в виде издержек

Список издержек, возникающих в процессе судебного разбирательства, определен в ст. 106 АПК РФ. Перечень открыт и индивидуален в каждом конкретном случае. Издержки возникают при рассмотрении искового требования и необходимы для более точного вынесения решения. Издержки считаются расходами только при условии их определения решением суда. В состав издержек включаются:

- Вознаграждения, выплачиваемые привлекаемым специалистам – переводчикам, консультантам, специалистам в области юриспруденции.

- Компенсация текущих расходов специалистов и свидетелей – проезда, суточных, найма жилья и прочих видов затрат.

- Оплата стоимости проведения экспертизы или осмотра территории.

- Компенсация затрат, связанных с почтовыми расходами на уведомление лиц.

Суммы, квалифицируемые как издержки, должны отвечать признакам разумности. Вознаграждения и компенсации лицам назначаются судом по согласованию со специалистами с в соответствии с затраченным временем или установленными нормами МРОТ. Выплата вознаграждений и компенсаций привлекаемым лицам производится с депозитного счета суда, куда денежные средства вносятся при запросе о приглашении специалиста. Суммы, затраченные по инициативе судебного органа, оплачиваются из бюджета.

|

Определение судебных издержек судебным органом

Признание понесенных издержек осуществляется судом в каждом конкретном случае. Отнесение расходов проигравшей стороне не производится без подачи требований. О необходимости покрытия расходов требуется обратиться к суду и внести просьбу в исковое заявление либо в форме дополнительных требований, заявленных в ходе заседания. При покрытии расходов возникают несколько вариантов погашения.

| Порядок действий | Компенсация расходов |

| Пошлина уплачена истцом, заявление не представлено в суд | Возврат осуществляется территориальным отделением ИФНС до истечения 3 лет |

| Пошлина уплачена, исковое заявление удовлетворено в досудебном порядке | Сумма пошлины и издержек в ряде случаев возвращают по отдельному иску |

| Исковые требования удовлетворены частично | Расходы, понесенные истцом, компенсируются частично, в части признания иска или на усмотрение суда |

| Ответчик не имеет обязанности по уплате госпошлины | Компенсации подлежат только издержки, сумма госпошлину истцу не покрывается |

Не подлежат покрытию расходы, понесенные истцом в порядке досудебного рассмотрения требований. В составе расходов часто возникают затраты на услуги адвокатов, юристов. Суды не признают подобные расходы и не относят за счет проигравшей процесс стороны.

В ряде случаев проигравшее иск лицо может избежать покрытия расходов выигравшей стороне. Для принятия судом решения необходимо обратиться к суду с заявлением представить документальное подтверждение сложного материального положения, непреднамеренности мотивов нанесения ущерба и погасить требования в процессе разбирательства или при получении отсрочки.

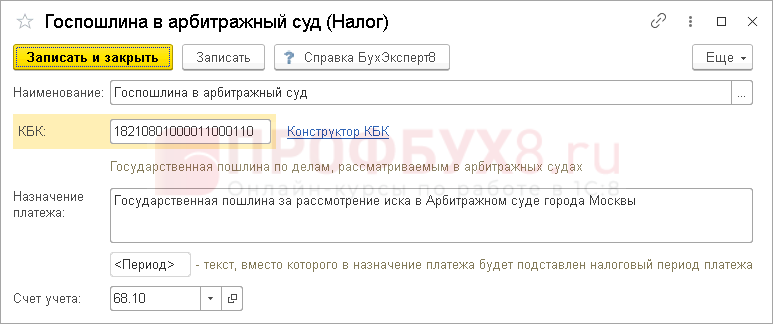

Учет госпошлины в 1С 8.3

страница » Обучение 1С » 1С Бухгалтерия 8.3 » Учет госпошлины в 1С 8.3

Учет госпошлины не урегулирован нормативно-правовой базой. Есть разные позиции учета, противоречивые разъяснения чиновников, спорные случаи. Мы рассмотрим этот вопрос на примере одной из сложных ситуаций — учета госпошлины за регистрацию автомобиля.

Пошаговая инструкция

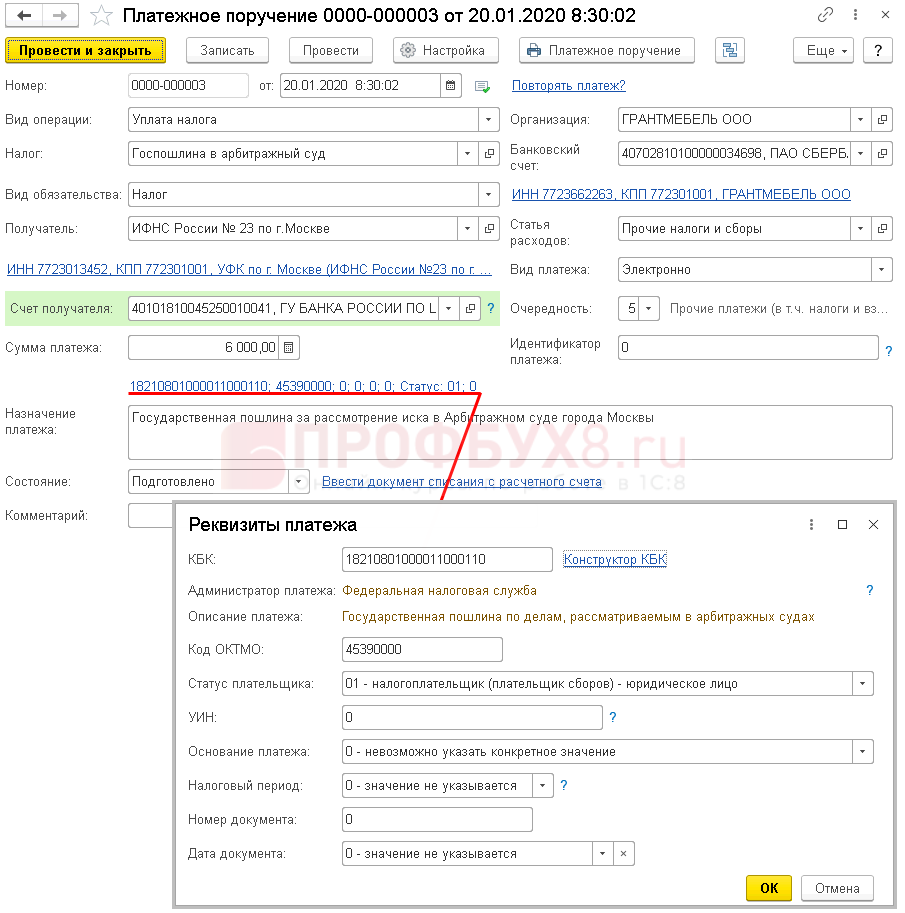

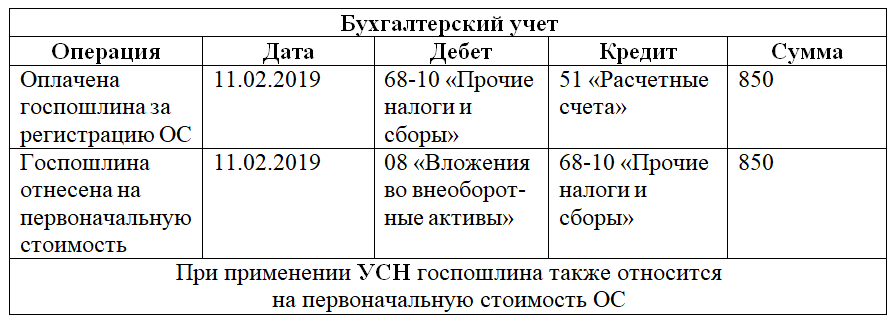

В связи с регистрацией автомобиля в органы ГИБДД уплачена государственная пошлина в размере 2 850 руб. Руководством запланировано эксплуатировать транспортное средство на дорогах общего пользования.

04 апреля бухгалтер подготовил платежное поручение на уплату госпошлины. Уплата госпошлины прошла в этот же день по банковской выписке.

Уплата госпошлины

Платежное поручение на уплату госпошлины оформите документом Платежное поручение вид операции Уплата налога через раздел Банк и касса — Банк — Платежные поручения.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

В форме укажите:

- Налог — Госпошлина… из справочника Налоги и взносы. Если вы ее уплачиваете впервые, то создайте вручную.

- Вид обязательства — Налог.

В реквизитах получателя укажите ГИБДД, в котором зарегистрировано авто.

БухЭксперт8 советует перед оплатой госпошлины уточнить реквизиты получателя на официальном сайте Госавтоинспекции.

КБК — 18810807141011000110 «Государственная пошлина за государственную регистрацию транспортных средств…».

Подробнее про оформление платежного поручения на уплату госпошлины

Проводки по уплате госпошлины

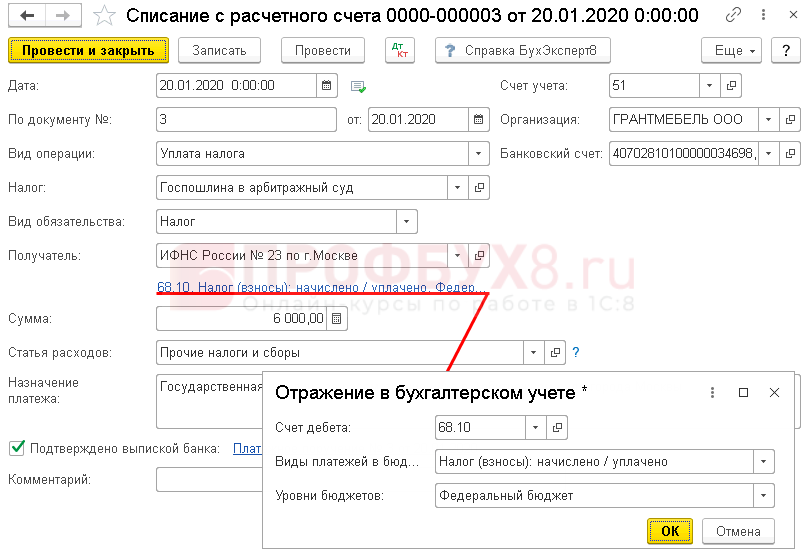

Подтверждение оплаты госпошлины зарегистрируйте документом Списание с расчетного счета вид операции Уплата налога через раздел Банк и касса — Банк — Банковские выписки — Списание.

Укажите:

- Дата — день перечисления пошлины по выписке банка;

- Налог — Госпошлина… из справочника Налоги и взносы;

- По документу № от — дата и номер платежного поручения;

- Вид обязательства — Налог;

- Получатель — госорган, куда уплачивается пошлина, Вид контрагента — Государственный орган, выбирается из справочника Контрагенты;

-

Отражение в бухгалтерском учете:

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Уровни бюджета — Федеральный бюджет.

- Сумма — оплаченная сумма по выписке банка.

Проводки

Формируется проводка:

Дт 68.10 Кт 51 — уплата госпошлины за регистрацию авто в ГИБДД.

Учет госпошлины в налоговом учете

В НУ пошлину учитывают:

Изучить подробнее данный вопрос, опираясь на всесторонний анализ действующих норм и учитывая последние законодательные тенденции

Учет госпошлины в 1С

Учет затрат на госпошлину отразите документом Операция, введенная вручную вид операции Операция через раздел Операции — Бухгалтерский учет — Операции, введенные вручную.

Если руководством планируется эксплуатировать транспортное средство на дорогах общего пользования, то зарегистрировать в ГИБДД нужно до постановки на учет в качестве ОС и до начала эксплуатации, т. к. без госрегистрации эксплуатировать авто в этих целях не получится. Поэтому госпошлину в нашем примере будем включать в первоначальную стоимость как в НУ, так и в БУ.

В форме укажем:

- Дебет — 08.04.1, счет учета, где формируется первоначальная стоимость ОС;

- Кол. — в количественном учете 1 штука внеоборотного актива уже принята на счет 08.04.1, поэтому не заполняется;

- Кредит — 10 «Прочие налоги и сборы»;

- Сумма — сумма уплаченной пошлины;

- Сумма НУ Дт — сумма уплаченной пошлины.

Проверьте себя! Пройдите тест:

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помогла статья? Оцените её

(1 5,00 из 5)

Загрузка…

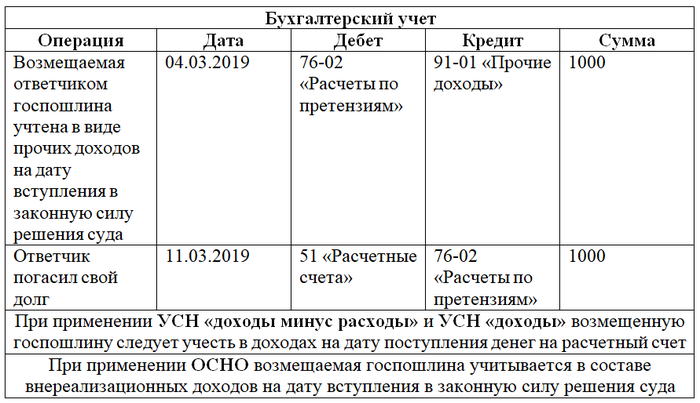

Возмещение уплаченной госпошлины организации, выигрывавшей арбитражный спор

Государственная пошлина является сбором, указанным в п. 10 ст. 13, п. 1 ст. 333.16 НК РФ. Поэтому ее уплата отражается с использованием счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

В бухгалтерском учете сумма уплаченной государственной пошлины включается в состав прочих расходов на дату вынесения судом определения о возбуждении производства по делу на основании копии определения арбитражного суда (п. п. 3, 5 ст. 127 АПК РФ, п. п. 11, 16, 18 , утвержденного Приказом Минфина России от 06.05.1999 N 33н). При этом производится запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», и кредиту счета 68.

Для учета расчетов с проигравшей стороной по возмещению судебных расходов используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям».

Сумма возмещаемых проигравшей стороной судебных расходов в размере, присужденном судом (в данном случае — в размере уплаченной государственной пошлины), признается прочим доходом организации (п. п. 7, 10.2 , утвержденного Приказом Минфина России от 06.05.1999 N 32н). При этом производится запись по дебету счета 76, субсчет 76-2, и кредиту счета 91, субсчет 91-1 «Прочие доходы».

Согласно абз. 3 п. 16 ПБУ 9/99 такой доход должен быть учтен в том отчетном периоде, в котором судом вынесено решение о взыскании судебных расходов с проигравшей стороны. Однако, на наш взгляд, организация должна, руководствуясь требованием осмотрительности, признать вышеуказанный доход на дату вступления в законную силу решения суда (абз. 4 п. 6 , утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Налог на прибыль организаций

По нашему мнению, факт того, что проигравшая сторона возмещает судебные расходы в виде государственной пошлины, не препятствует признанию таких расходов для целей налогообложения прибыли в полном объеме. Эту точку зрения подтверждают Письма Минфина России от 01.07.2005 N 03-03-04/1/37, УФНС России по г. Москве от 27.12.2005 N 20-12/97003.

Как указано выше, государственная пошлина представляет собой федеральный сбор, который в данном случае рассматривается как часть судебных расходов. Поэтому сумма уплаченной государственной пошлины с равными основаниями может быть отнесена одновременно к двум группам расходов:

- как федеральный сбор — к прочим расходам, связанным с производством и реализацией, на основании пп. 1 п. 1 ст. 264 НК РФ;

- как часть судебных расходов — к внереализационным расходам на основании пп. 10 п. 1 ст. 265 НК РФ.

В такой ситуации в соответствии с п. 4 ст. 252 НК РФ организация вправе самостоятельно определить, к какой именно группе расходов она отнесет затраты на уплату государственной пошлины.

На наш взгляд, соответствующие расходы признаются на дату вынесения судом определения о возбуждении производства по делу (пп. 1 п. 7 ст. 272 НК РФ) <*>.

Сумма государственной пошлины, подлежащая возмещению ответчиком на основании решения суда о взыскании произведенных судебных расходов, учитывается в составе внереализационных доходов на основании п. 3 ст. 250 НК РФ (см. также Письмо Минфина России от 08.02.2013 N 03-03-06/1/2986). Этот доход признается на дату вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ, Письма Минфина России от 06.12.2012 N 03-03-06/4/113, УФНС России по г. Москве N 20-12/97003).

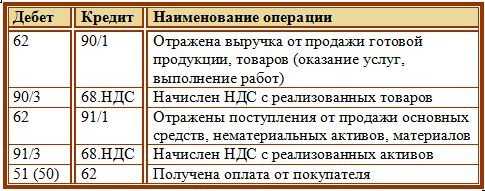

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Перечислена государственная пошлина при обращении в арбитражный суд | 68 | 51 | 13 000 | Выписка банка по расчетному счету |

| Сумма уплаченной государственной пошлины отражена в составе прочих расходов | 91-2 | 68 | 13 000 | Копия определения арбитражного суда о принятии искового заявления к производству |

| Признан прочий доход в сумме государственной пошлины, подлежащей возмещению проигравшей стороной | 76-2 | 91-1 | 13 000 | Решение арбитражного суда |

| Получено возмещение судебных расходов | 51 | 76-2 | 13 000 | Выписка банка по расчетному счету |

<*> В то же время в 2005 г. Минфин России и УФНС России по г. Москве утверждали, что датой признания расходов в виде государственной пошлины следует считать дату подачи искового заявления в арбитражный суд (Письма Минфина России N 03-03-04/1/37, УФНС России по г. Москве N 20-12/97003).

А.С.Дегтяренко, консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Источник материала — система Консультант Плюс»Корреспонденция счетов».

Госпошлина при УСН

При упрощенной системе налогообложения (УСН) госпошлина, уплаченная в бюджет, также подлежит включению в расходы предприятия.

При удовлетворении иска ответчик должен будет учесть сумму к возмещению истцу в расходах, а истец — соответственно, в доходах. Датой учета будет дата фактической оплаты средств (п. 1 ст. 346.17, пп. 31 п. 1 ст. 346.16 Налогового кодекса РФ).

В случае, если произведен возврат госпошлины по требованию заявителя при отказе от обращения в суд или по другим основаниям, установленным Налоговым кодексом:

- при применении УСН с объектом налогообложения «Доход» возвращенная сумма государственной пошлины не учитывается при определении объекта налогообложения;

- при применении УСН с объектом налогообложения «Доход — Расход», возвращенная сумма не учитывается при условии, что уплаченная сумма ранее не была учтена, как расход (Письмо Минфина России от 21 декабря 2017 года № 03-11-11/85518).

Проводки госпошлина за регистрацию автомобиля

Трудовые спорыПроводки госпошлина за регистрацию автомобиля

Всем фирмам приходится сталкиваться с необходимостью уплату гос. В разных случаях ее размер и сроки уплаты индивидуальны. На каком счете учитывается госпошлина за регистрацию транспортного средства? Учет госпошлины не урегулирован нормативно-правовой базой. Есть разные позиции учета, противоречивые разъяснения чиновников, спорные случаи.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

- Учет пошлины за государственную регистрацию автомобиля

- Госпошлина за постановку на учет проводки

- Учет госпошлины в 1С 8.3

- Госпошлина: бухгалтерские проводки

- Бухгалтерский учет госпошлина за регистрацию автомобиля

- Госпошлина за регистрацию автомобиля проводки в бухучете

- Вход на сайт

Актуально на: 25 апреля 2019 г.

Учет пошлины за государственную регистрацию автомобиля

Любое копирование разрешено только с письменного разрешения правообладателя.

В данной публикации рассматривается нюансы учета пошлины на государственную регистрацию автомобиля в 1С: уплаты пошлины в бюджет и учет затрат на нее.

Вы узнаете: как отразить факт уплаты госпошлины в программе; каким документом отражать пошлину в бухгалтерском и налоговом учете. Пошаговая инструкция Рассмотрим пошаговую инструкцию оформления примера.

В документе указывается: Дата — дата уплаты пошлины, согласно выписке банка. Вид обязательства — Налог. Получатель — государственный орган, куда перечисляется пошлина, выбирается из справочника Контрагенты , Вид контрагента Государственный орган.

Назначение платежа — информация для идентификации платежа, заполняется автоматически по шаблону из справочника Налоги и взносы.

При необходимости поле можно отредактировать. Проводки по документу Дт 68.

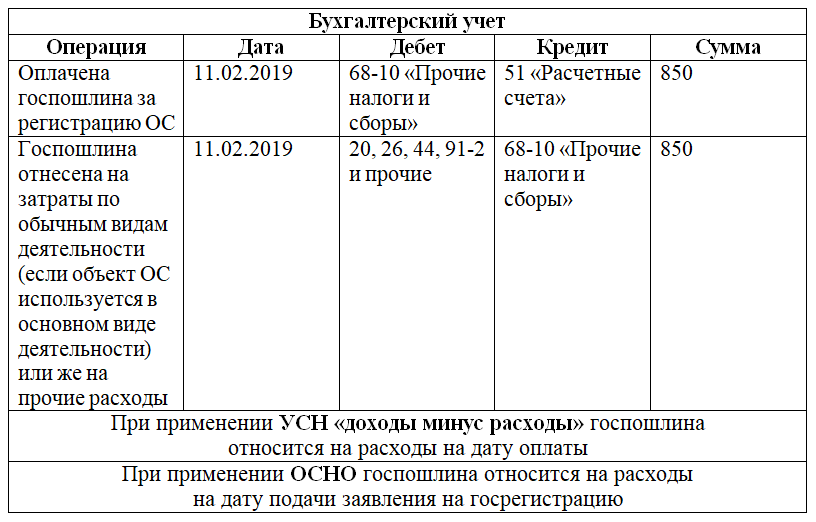

Учет госпошлины за регистрацию автомобиля в органах ГИБДД Нормативное регулирование В БУ государственная пошлина, уплачиваемая в связи с приобретением автомобиля: до постановки на учет в качестве ОС включается в его первоначальную стоимость и отражается по Дт 08. В НУ пошлина учитывается: в первоначальной стоимости ОС, если она уплачена до его ввода в эксплуатацию п.

В этом случае сумма госпошлины признается единовременно в расходах на дату ее начисления пп. Поэтому в нашем примере госпошлина будет включаться в первоначальную стоимость и в БУ, и в НУ. Учет в 1С Учет затрат на госпошлину отражается документом Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

Учет госпошлины: Дебет — 08. Аналитика должна быть такая же, как при приобретении авто. Кредит — 68. .

Госпошлина за постановку на учет проводки

Государственная пошлина Госпошлина: бухгалтерские проводки Любое предприятие периодически производит оплату государственной пошлины в различных целях: для регистрации имущества, при подаче судебного иска, получении лицензии и так далее.

В данном тексте вы найдете информацию, о том, как правильно оформить расходы по уплате госпошлины в бухгалтерском учете, какие проводки необходимо совершить и на какие счета будут отнесены затраты. Любой расход предприятия неизменно находит свое отражение в бухгалтерском учете.

Иногда, отражение самых простых расходных операций вызывают у бухгалтера определенные затруднения и сложности.

Учет госпошлины в 1С 8.3

Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:. Раньше вы входили через.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Регистрация транспортных средств на портале Госуслуги

Любое копирование разрешено только с письменного разрешения правообладателя. В данной публикации рассматривается нюансы учета пошлины на государственную регистрацию автомобиля в 1С: уплаты пошлины в бюджет и учет затрат на нее.

Вы узнаете: как отразить факт уплаты госпошлины в программе; каким документом отражать пошлину в бухгалтерском и налоговом учете.

https://youtube.com/watch?v=BiOW_Xq1BnY

Основные виды госпошлины для фирмы Государственные пошлины для юридических лиц условно можно разделить на три вида: Приобретение прав или имущества — гос.

Если госпошлина уплачивается после ввода в эксплуатацию, то расходы на регистрацию отражаются в текущих расходах: Дебет 20 26, 25, 44… Ситуация: Как в бухучете отразить расходы на регистрацию автомобиля в ГИБДД: включить их в первоначальную стоимость автомобиля или списать на текущие затраты.

Учет госпошлины в бухгалтерском учете: проводки по операциям, связанным с основной деятельностью

В случае уплаты госпошлины за те или иные действия, необходимые для осуществления текущей работы предприятия, ее сумма относится на расходы по обычным видам деятельности (пп. 5, 7 ПБУ 10/99). Бухучет госпошлины будет строиться таким образом, чтобы при этом в дебете записи по начислению госпошлины стоял один из затратных счетов:

Дт 20 (25, 26, 44…) Кт 68/госпошлина.

Примеры подобных расходов: заверение рабочей документации фирмы и ее копий, регистрация договоров, заверение подписей сотрудников, корректности перевода с одного языка на другой и т. д.

Можно ли отразить в бухгалтерском учете расходы учредителя на уплату госпошлины за регистрацию юридического лица? Ответ на данный вопрос дала советник государственной гражданской службы РФ 2 класса Горчилина И. О. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Об основных затратных статьях см. в материале «Список наиболее часто используемых статей затрат в бухучете».

Некоторые нюансы возникают при отражении в бухгалтерском учете госпошлины, внесенной за лицензии, получаемые на определенный временной промежуток, как правило, на несколько месяцев (например, лицензии на розничную продажу алкоголя). На сегодняшний день есть несколько вариантов учета такой госпошлины:

- Ее сумма может быть списана в расходы единовременно (письмо Минфина РФ от 12.04.2013 № 03-03-06/1/12248).

- Существует также мнение, что подобные затраты должны быть предварительно учтены в расходах будущего периода, а уже затем они списываются на издержки (письмо Минфина РФ от 12.01.2012 № 07-02-06/5).

Тогда в проводках по госпошлине за выдачу лицензии будут использоваться следующие записи:

Дт 97 Кт 68/госпошлина — начислена госпошлина;

Дт 44 Кт 97 — часть госпошлины отнесена на расходы.

Последняя проводка будет делаться в соответствии с порядком, применяемым фирмой для учета расходов будущих периодов, до полного списания госпошлины на издержки.

- Есть также позиция, что такие лицензии образуют НМА (п. 3 ПБУ 14/2007, пп. 4, 9, 17 IAS 38). В этом случае сумма госпошлины будет списана на издержки в качестве амортизации:

Дт 08 Кт 60, 76 — отнесена сумма госпошлины за лицензию в стоимость НМА;

Дт 04 Кт 08 — оприходована лицензия;

Дт 44 Кт 05 — начислена амортизация.

ВАЖНО! По НМА с неопределенным сроком полезного использования амортизацию не начисляют (п. 23 ПБУ 14/2007)

Стоит понимать, что каждый из перечисленных способов организации бухгалтерских проводок для госпошлины имеет свои плюсы и минусы. Безусловно, выбранный метод учета подобных расходов необходимо закрепить в учетной политике фирмы.

Как госпошлина принимается к налоговому учету?

Порядок признания госпошлины в налоговом учете следующий. Если речь идет о госпошлине за регистрацию транспортных средств или объектов недвижимости, которая уплачена до ввода таких объектов в эксплуатацию, пошлина увеличивает их первоначальную стоимость. А если уплачена позднее — относится на расходы (Письма Минфина от 08.06.2012 № 03-03-06/1/295, от 11.02.2011 № 03-03-06/1/89, от 01.06.2007 № 03-03-06/2/101). Когда налоговый учет также ведется на счетах, можно сказать, что, к примеру, на уплачиваемую по недвижимости госпошлину проводки в бухгалтерском и налоговом учете будут схожие. Также, скажем, по госпошлине в суд бухгалтерский и налоговый учет будут близки. И разницы обычно не возникают.

В целях исчисления налога на прибыль «расходная» госпошлина учитывается в составе прочих расходов, связанных с производством и реализацией (пп.1, 40 п.1 ст.264 НК РФ). При этом возмещаемая на основании решения суда госпошлина учитывается ответчиком в расходах, а истцом в доходах на дату вступления в законную силу решения суда (Письма Минфина от 13.01.2015 № 03-03-06/1/69458, от 24.07.2013 № 03-03-05/29184).

Особенность учета госпошлины при УСН «доходы минус расходы» состоит в том, что признается она на момент оплаты (пп.22 п.1 ст.346.16, п.1 ст.346.17 НК РФ).