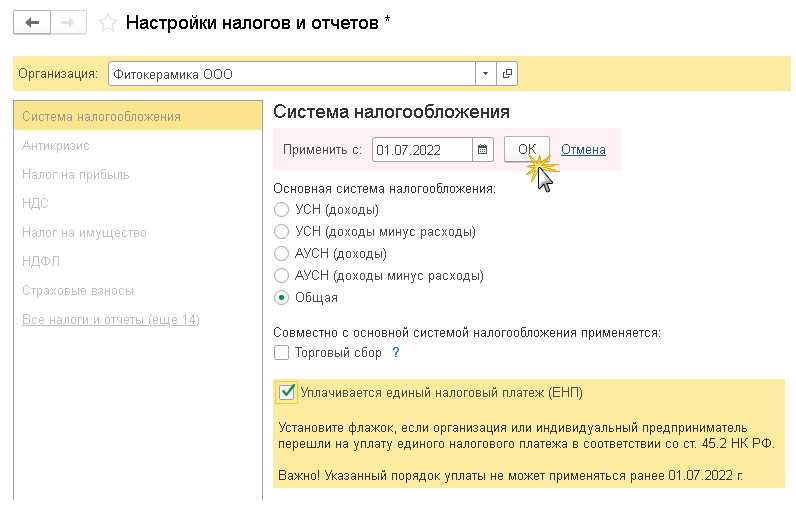

- Расчет амортизации ОС с момента постановки на бухучет

- Налоговый учет основных средств: были ли изменения?

- Советуем прочитать

- Основные средства: понятие и критерии принятия к учету

- Судебная практика

- Определение суммы дооценки или уценки

- Как рассчитать среднегодовую стоимость основных средств

- Документальное оформление

- Последовательность действий при переоценке основных средств

- В чем весь «сыр-бор»

- Особенности для бюджетников

- Зачем нужна переоценка

- Иные определения реконструкции

Расчет амортизации ОС с момента постановки на бухучет

Пример

Компания применяет ОСНО и является плательщиком НДС. Она применяет ФСБУ 6/2020 досрочно с 2021 года. Начисление амортизации ОС осуществляется с 1-го числа месяца после месяца постановки ОС на бухучет.

24.10.2021 г. компания приняла к бухучету объект ОС — компрессор, стоимость которого 186 тыс. руб. У объекта нулевая ликвидационная стоимость, а срок службы составляет 60 мес.

С 2022 года компания вносит изменения в учетную политику, в соответствии с чем амортизация ОС начинается с даты их признания в бухучете.

12.01.2022 г. компания ставит на бухучет объект ОС — струйную мельницу, стоимость которой 480 тыс. руб. У объекта нулевая ликвидационная стоимость, а срок службы составляет 60 мес.

Компания использует линейный способ расчета амортизации в бухучете и в налоговом учете.

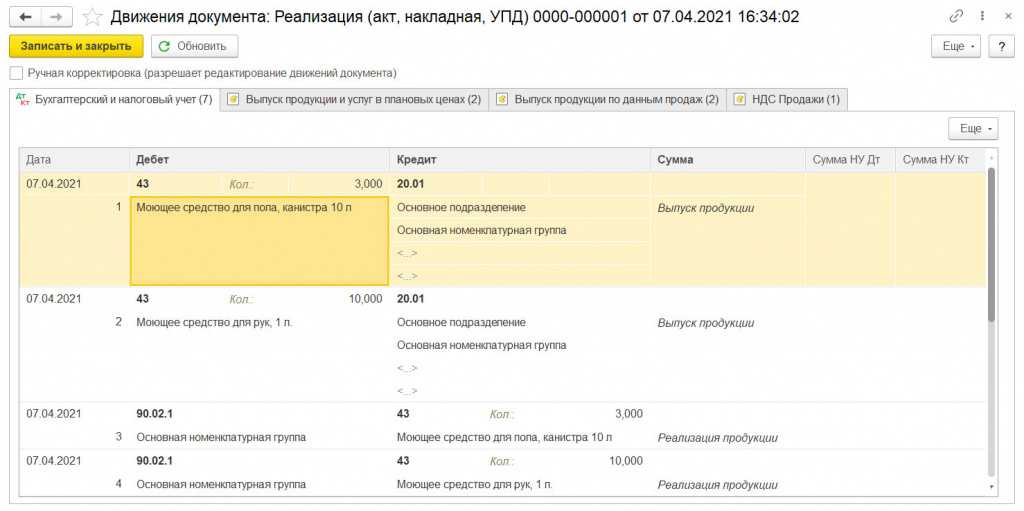

В 2021 году в настройках учетной политики компании переключатель «Начисление амортизации начинается» поставлен в положение, что амортизация начисляется с первого числа следующего месяца.

Соответственно, компрессор, который поставлен на учет в октябре 2021 года, будет амортизироваться с ноября в бухучете и в налоговом учете. Когда в ноябре проводилась регламентная операция «Амортизация и износ ОС», которая входит в обработку «Закрытие месяца», программа сформировала такую корреспонденцию:

Дт 26 (20.01) Кт 02.01 — 3 100 руб. (186 тыс. / 60 мес.) — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

С 2022 года в программе нужно поменять настройки учетной политики, т.е. переключатель поставить в положение, что начисление амортизации производится с даты постановки ОС на бухучет.

Когда в январе 2022 года регламентная операция «Амортизация и износ ОС» будет проведена, программа сформирует такую корреспонденцию:

Дт 26 (20.01.) Кт 02.01 — 3 100 руб. — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

Дт 26 (20.01) Кт 02.01 — 5 161,29 руб. — сумма амортизации струйной мельницы. Амортизация будет рассчитана только для бухучета, поскольку для налогового учета амортизация будет рассчитываться только в следующем месяце.

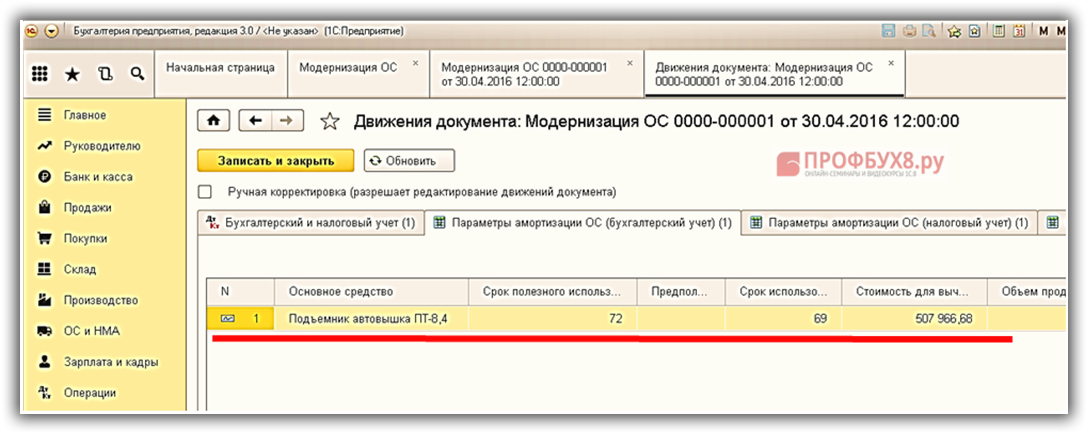

Пользователь может сформировать справку-расчет, чтобы детально изучить, как именно рассчитана амортизация в бухучете

По справке-расчету за январь 2022 года по струйной мельнице можно сделать такие выводы о расчете амортизации:

- балансовая стоимость составляет 480 тыс. руб. Она рассчитана как разность между первоначальной стоимостью, накопленной амортизацией и обесценением;

- стоимость, которая подлежит амортизации, равна 480 тыс. руб. Она рассчитана как разница между балансовой и ликвидационной стоимостью;

- оставшийся срок полезного использования составляет 60 месяцев;

- число дней использования равно 20, т.к. мельницу поставили на бухучет 12 января 2022 года;

- доля амортизации или по-другому «коэффициент использования ОС» равен 20/31. Он рассчитывается как частное от деления числа дней использования на число календарных дней в месяце;

- размер амортизации с учетом коэффициента использования составляет 5 161,29 руб. Для этого стоимость, подлежащая амортизации, делится на срок полезного использования и умножается на коэффициент использования.

Когда в феврале 2022 года регламентная операция «Амортизация и износ ОС» будет проведена, программа сформирует такую корреспонденцию:

Дт 26 (20.01) Кт 02.01 — 3 100 руб. — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

Дт 26 (20.01) Кт 02.01 — 8 000 руб. — сумма амортизации струйной мельницы. Величина одинаковая и для бухгалтерского, и для налогового учета (480 тыс. / 60 мес.).

Так как в бухучете и в налоговом учете правила расчета амортизации, различаются, между балансовой и налоговой стоимостью объекта образуются временные разницы. Кроме того, в учете нужно отражать отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО). Этот момент определен п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль». Когда ОС будет списано, произойдет погашение ОНА или ОНО.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Особенности применения СЭДО в 2022 году при выплате пособий

Отражение «коронавирусной» субсидии в 1С:ЗУП ред. 3

Нет времени читать? Пришлем вам на почту!

Заказать помощь специалиста 1С

Заказать звонок

Авторизуйтесь, чтобы оставить комментарий

Налоговый учет основных средств: были ли изменения?

Да, хотя и существенных изменений по учету основных средств в Налоговый кодекс РФ не вносилось. Вот его основные положения:

-

Понятие основного средства отсутствует. Амортизируемое имущество – это актив, принадлежащий организации по праву собственности и используемый в производстве, оказании услуг, для управления компанией или передачи в аренду.

-

Лимит по принятию объектов в качестве основного средства установлен в 100 тыс. рублей. Все объекты с меньшей стоимостью следует списать в качестве материальных расходов текущего периода.

-

Установлен перечень затрат для включения в первоначальную стоимость: стоимость самого объекта, расходы на его доставку и на доведение до рабочего состояния.

-

ОС со сроком полезного использования более года следует амортизировать. В НК всего два способа – линейный и нелинейный. Определите способ при вводе ОС в эксплуатацию.

-

Разрешено менять способ начисления амортизации с одного способа на другой. Единственное ограничение – сделать это вы можете не чаще одного раз в пять лет.

-

-

Начисление амортизации объектов ОС, переданных в безвозмездное пользование, теперь не нужно приостанавливать. Действовавшее ранее правило упразднено. Однако и тут есть нюанс. Расходы на амортизацию, начисленные в такой период не следует при расчете налога на прибыль. Мнение налоговиков: если ОС не приносит компании прибыль, значит и в расходы включать его стоимость не надо.

-

Изменения коснулись и консервации объектов ОС, а именно порядка начисления амортизации. По новым правилам: законсервировали объект на срок более 1 квартала – приостановите начисление амортизации. Расконсервировали объект – начисление амортизации продолжается, СПИ не меняется. Напомним, ранее СПИ увеличивали. Теперь, амортизация за период консервации в расходы не попадает.

Советуем прочитать

- Амортизация основных средств в бухгалтерском учете

- Погашение стоимости основных средств в бухгалтерском учете.

- Виды стоимости основных средств

- Для целей учета основных средств выделяют первоначальную стоимость, балансовую стоимость, остаточную стоимость и восстановительную стоимость.

- Методы амортизации имущества для налога на прибыль

- Амортизируемое имущество (основные средства и нематериальные активы) подлежат амортизации линейным методом или нелинейным методом.

- Основное средство

- Средства труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

- Элементы амортизации

- Срок полезного использования, ликвидационная стоимость и способ начисления амортизации.

02.07.2021

Основные средства: понятие и критерии принятия к учету

Основные средства (ОС) – это имущество компании, которое используется в производстве и хозяйственной деятельности компании в течение долгого временного периода (больше 1 года). Причем, оно должно использоваться исключительно для нужд компании (то есть приобретаться не для перепродажи), приносить прибыль и не перерабатываться как сырье или материалы (ОС должны сохранять свою натуральную форму). Иными словами, основные средства – это вся недвижимость, транспорт, оборудование, офисная техника. Также к основным средствам относят дороги, электросети, иные коммуникационные объекты, животных, многолетние растения и многое другое.

ОС можно использовать в производстве, сдавать в аренду, однако право собственности на них не должно передаваться. Объекты ОС подлежат износу в процессе использования, при этом величина износа (сумма амортизации) ежемесячно относится на расходы компании и включается в себестоимость произведенных работ/услуг.

Судебная практика

Судьи,учитывая указанные определения, в вынесенных решениях приходят к выводу, что к ремонтным относят работы, которые не изменяют технологическое или служебное назначение основных средств, не совершенствуют производство и не повышают его технико- экономические показатели. К примеру, этой позиции придерживаются в постановлении ФАС Московского округа от 8 июня 2011 г. № КА-А40/5373-11. В своем решении арбитры указывают, что при квалификации произведенных работ с целью отнесения расходов к ремонтным или на модернизацию необходимо исходить из цели и направленности проведения таких работ, учитывая при этом, что к ремонтным (затратам, не увеличивающим инвентарную стоимость объекта) относятся такие виды работ, после проведения которых не улучшаются (не повышаются) показатели объекта. Целью ремонта является устранение имеющихся неисправностей, наличие которых делает опасной (невозможной) эксплуатацию основного средства. Аналогичная позиция выражена в решениях постановлений ФАС Северо-Западного округа от 30 августа 2010 № А56-35754/2009, ФАС Северо-Кавказского округа от 24 июня 2011 г. № А53-18544/2010, ФАС Московского округа от 11 мая 2011 г. № КА-А41/3691-11.

Замена отдельных вышедших из строя элементов основного средства, не связанная с изменением технологического или служебного назначения оборудования, либо изменением его технико-экономических показателей, не является модернизацией и рассматривается как ремонт основного средства (письмо Минфина РФ от 3 августа 2010 г. № 03-03-06/1/518). Подобная точка зрения выражена в Постановлении ФАС Поволжского округа от 17 мая 2011 Г. № А65-20282/2010).

Определение суммы дооценки или уценки

Сумму, на которую по результатам переоценки нужно увеличить (уменьшить) стоимость основного средства, рассчитайте так:

| Сумма, на которую нужно увеличить (уменьшить) первоначальную (восстановительную) стоимость основного средства | = | Восстановительная стоимость основного средства, которую определили в результате переоценки | – | Первоначальная (восстановительная) стоимость основного средства до переоценки |

Сумму амортизации, начисленной по основному средству по состоянию на 31 декабря года проведения переоценки, пересчитайте так:

| Коэффициент пересчета | = | Восстановительная стоимость основного средства, которую определили в результате переоценки | Первоначальная (восстановительная) стоимость основного средства до переоценки |

| Пересчитанная сумма амортизации, начисленная по основному средству по состоянию на 31 декабря | = | Сумма амортизации, начисленная по основному средству по состоянию на 31 декабря | × | Коэффициент пересчета |

| Сумма, на которую нужно увеличить (уменьшить) начисленную амортизацию по основному средству | = | Пересчитанная сумма амортизации, начисленная по основному средству по состоянию на 31 декабря | – | Сумма амортизации, начисленная по основному средству по состоянию на 31 декабря |

Общую сумму уценки (дооценки) по каждому основному средству рассчитайте по формуле:

| Общая сумма уценки (дооценки) по основному средству | = | Сумма, на которую нужно увеличить (уменьшить) первоначальную (восстановительную) стоимость основного средства | – | Сумма, на которую нужно увеличить (уменьшить) начисленную амортизацию по основному средству |

Такой порядок проведения расчетов при переоценке основных средств установлен в пункте 48 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Пример проведения расчетов при переоценке основных средств

ЗАО «Альфа» ежегодно проводит переоценку вычислительной техники.

По состоянию на 31 декабря в «Альфе» числится компьютер, восстановительная стоимость которого равна 50 000 руб. Сумма начисленной амортизации по компьютеру составляет 5000 руб.

По результатам проведенной переоценки рыночная цена компьютера по состоянию на 31 декабря составляет 45 000 руб. Коэффициент пересчета равен 0,9 (45 000 руб. : 50 000 руб.). Пересчитанная сумма амортизации – 4500 руб. (5000 руб. × 0,9).

Сумма, на которую нужно уменьшать восстановительную стоимость компьютера по результатам переоценки, составила 5000 руб. (50 000 руб. – 45 000 руб.). Сумма, на которую нужно уменьшать сумму амортизации, начисленной по основному средству, – 500 руб. (5000 руб. – 4500 руб.). Общая сумма уценки стоимости основного средства составила 4500 руб. (5000 руб. – 500 руб.).

Как рассчитать среднегодовую стоимость основных средств

Напомню, что если речь идет о недвижимости, налог на имущество может платиться и из кадастровой стоимости. В 2020 году в Санкт-Петербурге в эту категорию попали:

- деловые центры;

- торговые центры;

- нежилые помещения, в которых размещаются офисы, магазины, общепит и предприятия бытового обслуживания,

площадь которых составляет более 1000 м² (см. п. 2 ст. 1-1 Закона Санкт-Петербурга от 26.11.2003 № 684-96). За 2018 год эта площадь равнялась 3000 м².

Если ваша недвижимость не облагается в соответствии с кадастровой оценкой, а также при расчете налога на имущество за 2018 год, где еще под налогообложение попадает движимое имущество, необходима среднегодовая стоимость основных средств. Формула расчета приведена в п. 4 ст. 376 НК РФ:

При расчете за 2018 год не учитываем движимое имущество, с даты выпуска которого на момент расчета не прошло 3 года.

Дополнительно напоминаю, что в п. 4 ст. 4-1 закона 684-96 содержится еще одно требование к организации, заявляющей льготу по движимому имуществу, — средняя зарплата по предприятию должна быть не меньше 51 000 руб.

Документальное оформление

Расходы на ремонт, реконструкцию и иные расходы должны быть документально подтверждены. Такое требование содержит пункт 1 статьи 252 Налогового кодекса. При Налоговый кодекс не содержит перечня документов, которыми можно подтвердить расходы на ремонт, достройку, модернизацию и другие аналогичные расходы. Так же не стоит забывать о том, что подтверждающие документы должны соответствовать требованиям статьи 9 Закона № 129- ФЗ. Следовательно, документами, подтверждающими эти расходы могут служить любые первичные документы о совершении этих работ. Рассмотрим этот момент более детально.

Если организация провела работы по достройке, дооборудованию, модернизации и реконструкции, то затраты по таким работам необходимо оформить соответствующими документами. А именно:

- акт о приемке-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3 (утв. Постановлением Госкомстата России от 21 января 2003 г. № 7);

- изменение первоначальной стоимости нужно зафиксировать в инвентарной карточке по форме № ОС-6 или форме № ОС-6а (утв. Постановлением Госкомстата России от 21 января 2003 г. № 7);

- акт приемки работ (если работа проведена сторонней организацией);

- акт о приемке выполненных работ (форма № КС-2) и справка о стоимости выполненных работ и затрат (форма КС-3) (утв. Постановлением Госкомстата России от 11 ноября 1999 г. № 100);

- смета расходов;

- приказ руководителя о проведении работ.

При проведении ремонта документами, которые необходимо обязательно оформить, являются:

- дефектная ведомость. Пунктом 69 Методических указаний отмечается, что ее нужно обязательно составлять, если создается резерв на ремонт основных средств. Однако во избежания разногласий с налоговыми инспекторами рекомендуем составлять при проведении ремонта указанный документ, поскольку он указывает на то, что у основного средства имеются неисправности, которые нужно удалить. Унифицированной формы дефектной ведомости нет, поэтому компании нужно ее разработать самостоятельно с обязательным отражением в приложении к учетной политике. Как правило, для того, чтобы составить «свою» дефектную ведомость в основу принимается акт о выявленных дефектах оборудования по форме № ОС-16 (утв. Постановлением Госкомстата России от 21 января 2003 г. № 7);

- приказ руководителя о проведении ремонта. В нем обычно указывается чьими силами будет производиться ремонт (собственными или подрядными), состав комиссии по организации ремонта, сроки его проведения и прочая необходимая информация;

- акт о приемке-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3 (утв. Постановлением Госкомстата России от 21 января 2003 г. № 7);

При проведении ремонта хозяйственным способом нужно оформить накладную на временное перемещение объектов основных средств по форме № ОС-2.

- инвентарную карточку по форме № ОС-6 или форме № ОС-6а (утв. Постановлением Госкомстата России от 21 января 2003 г. № 7);

- смета расходов.

Как видно, список документов как при реконструкции, модернизации, достройке, дооборудовании, так при про проведении ремонта одинаков. Бухгалтеру, заполняя эти документы, в первую очередь, нужно следить, чтобы, к примеру, понятие «реконструкция» не заменялось словом «ремонт». Поскольку налоговики очень часто пытаются подменить ремонтные работы реконструкцией.

Последовательность действий при переоценке основных средств

При осуществлении переоценки основных средств предприятию необходимо осуществить следующие шаги:

Послідовність дій при переоцінці основних засобівСКАЧАТИ ТАБЛИЦЮ

|

Шаг |

Содержание шага |

|

1 |

Руководитель должен издать приказ о проведении переоценки, где указать группы основных средств, подлежащих переоценке, дату переоценки, ответственных лиц. |

|

2 |

Заключить договор с профессиональным оценщиком. |

|

3 |

Получить от профессионального получателя отчет оценки имущества. |

|

4 |

Разработать форму ведомости по переоценке ОС в произвольной форме. Для этого нужно использовать обязательные реквизиты первичного документа, которые перечислены в ст. 9 Закона Украины » О бухгалтерском учете и финансовой отчетности в Украине”. Среди колонок (граф ) данного сведения можно указать:

|

|

5 |

Заполнить ведомость по переоценке и рассчитать все показатели. |

|

6 |

Результаты переоценки занести к инвентарным картам ОС.На данном этапе может быть также пересмотрен срок полезного использования. |

|

7 |

Отразить результаты проведенной переоценки в учете. Для учета дооценки используется субсчет 411 “Дооценка (уценка) основных средств”. Для учета уценки – субсчет 975 “Уценка необоротных активов и финансовых инвестиций”. При осуществлении переоценок при наличии проведенных в прошлом уценок/дооценок – их надо учитывать согласно требованиям п. 20 П(С)БУ 7. |

|

8 |

Рассчитать новую сумму амортизации, исходя из новых показателей первоначальной и остаточной стоимости. |

Пример 4. Предприятие проводит переоценку здания впервые. Первоначальная стоимость – 65000 грн, износ 48750 грн. Остаточная стоимость – 16250 грн. По результатам оценки экспертом справедливая стоимость составляет 812500 грн. Срок полезного использования 20 лет (сумма месячной амортизации с дооценки 270,83. Из срока ожидаемого использования прошло 15 лет (180 месяцев), осталось 5 лет (60 месяцев).

Рассчитываем индекс переоценки:

Рассчитываем переоцененную первоначальную стоимость: 65000 ×50 = 3250000 грн. Сумма дооценки первоначальной стоимости = 3250000 – 65000 = 3185000 грн.

Рассчитываем переоцененный накопленный износ: 48750 × 50 = 2437500 грн. Сумма дооценки накопленного износа = 2437500 — 48750 = 2388750 грн.

Разница между переоцененными первоначальной стоимостью и накопленным износом составляет: 812500 грн ( = 3250000 – 2437500), что до 3250000 – 2437500), которая равна справедливой стоимости.

Остаток дополнительного капитала после переоценки: 3185000 – 2388750 = 796250 грн. Данная сумма должна быть списана на нераспределенную прибыль в течение 5 лет, что остались, по мере начисления амортизации (= 13270,83 грн ежемесячно). Списание можно осуществить проводкой Дт 411 Кт 746. Однако, более правильный вариант с точки зрения требований П(С)БУ – Дт 411 Кт 441. Если буквально следовать требованиям п. 21 П(С)БУ 7, то он лучший для плательщиков налога на прибыль – многодоходников, так как не увеличивает финансовый результат. Кроме того, Инструкция к Плану счетов не предусматривает корреспонденции счета 411 по счетам класса 7, поэтому проводка Дт 411 Кт 441 соответствует Инструкции, а Дт 411 Кт 746 – нет.

Сумма новой амортизации ежемесячно = 3250000/20=13541,67

Разница между новой амортизацией и ежемесячным списанием дополнительного капитала составляет прежнюю сумму амортизационных отчислений 270,83 грн = (13541,67 – 13270,83). Отклонения в пределах округлений. Такая разница вполне логична, так как по-факту амортизируются лишь те средства, которые были потрачены когда-то на приобретение такого ОС (проведение Дт 411 Кт 745 или Дт 411 Кт 441 “компенсирует”, убирает влияние на прибыль амортизации суммы дооценки). Следовательно, определение новых расчетных параметров для переоцененного объекта произошло правильно.

️ ОСНОВНІ ЗАСОБИ В БУХОБЛІКУ ПІДПРИЄМСТВА ️

- Основні засоби: як класифікувати

- Основні засоби в бухобліку підприємства

- Типові форми обліку та списання основних засобів

В чем весь «сыр-бор»

Казалось бы, а для чего подобное разграничение? Да и какая разница проведена реконструкция или капремонт? Ответ прост, как и все гениальное, — в учете. В налоговом учете расходы на ремонт учитываются единовременно в размере фактических затрат. При условии, что в организации нет резерва на ремонт основных средств (пп. 2 п. 1 ст. 253 НК РФ, п. 1 ст. 260 НК РФ, п. 5 ст. 272 НК РФ).

Что касается реконструкции, то тут учет несколько иной. Подобные расходы увеличивают первоначальную стоимость основных средств, которые в дальнейшем можно списать только через амортизационные начисления (ст. 256-259 НК РФ). Естественно, что такое списание крайне не выгодно хозяйствующим субъектам, поскольку учет затрат в расходах по налогу на прибыль растягивается на долгие годы.

Необходимо также помнить, что начисление амортизации объектов основных средств после реконструкции в бухгалтерском и налоговом учете разнится и применение ПБУ 18/02 «Учет расходов по налогу на прибыль» (утв. Приказом Минфина РФ от 19 ноября 2002 № 114н) неизбежно.

Из сказанного понятно, что бухгалтеру необходимо четко разграничивать, когда проводился ремонт, а когда — реконструкция. Отметим, что в первом случае — в объекте устраняются только недостатки и образовавшиеся за время работы погрешности, а при проведении реконструкции совершенствуются свойства объекта. Само собой, компании выгодно списывать затраты единовременно и проводить их как ремонтные. Однако то, что с этим не согласятся налоговые органы — стопроцентно. И в каждом удобном случае будут полагать, что была проведена реконструкция и начислять налог на прибыль со всеми вытекающими последствиями.

Особенности для бюджетников

Бюджетные учреждения должны проводить переоценку по иному регламенту. Процедура по пересчету стоимости бюджетными организациями осуществляется в определенных случаях:

- Если есть соответствующее решение со стороны Правительства РФ (п. 28 Инструкции № 157н).

- Если имущественный актив отчуждается не в пользу учреждений, принадлежащих государственному сектору (п. 29, 30 Федерального стандарта № 257н, п. 28 Инструкции № 157н).

Правила и сроки по процедурам утверждает Правительство Российской Федерации. Проведение переоценки для бюджетных учреждений регулируется единым порядком, закрепленным в Приказах Минэкономразвития России № 25, Минфина России № 6н, Минимущества России № 14, Госкомстата России № 7 от 25.01.2003 (в ред. от 02.10.2006).

Процедура осуществляется по состоянию на начало нового финансового года (п. 28 Инструкции 157н). В процессе переоценки производится пересчет балансовой стоимости и амортизационных начислений по каждому объекту ОС.

Некоторые категории активов являются исключением. К примеру, ценности Государственного Фонда РФ переоценивают специалисты Гохран РФ. В таких случаях пересчитывается оценочная стоимость ценностей Госфонда по ценам и официальному курсу доллара США, актуальным на дату пересчета.

К исключениям относятся:

- ОС, являющиеся имуществом казны. Они переоцениваются непосредственно на дату проведения операции или составления бюджетной отчетности.

- ОС, отчуждающихся не в пользу организаций государственного сектора. В этом случае балансовая стоимость доводится до величины справедливой стоимости на момент проведения переоценки.

Для проведения переоценки в бюджетном учреждении необходимо определиться со способом процедуры, а затем закрепить его в учетной политике организации (п. 41 Федерального стандарта № 257н, Методические указания по Федеральному стандарту № 257н). Существуют два способа выявления переоцененной стоимости имущества:

- Пересчет накопленных амортизационных начислений прямо пропорционально изменению первоначальной или балансовой стоимости имущественных объектов. При этом результатом процедуры должны быть равенство остаточной и переоцененной стоимостей.

- Разница первоначальной или балансовой стоимости и накопленной амортизации. Величина остаточной стоимости должна быть доведена до значения переоцененной стоимости. В бухучете формируются одновременные проводки по уменьшению балансовой стоимости актива на величину начисленных ранее амортизационных отчислений (Кт 0 101 00 000) и по увеличению остаточной цены фонда на величину дооценки до справедливой стоимости (Дт 0 101 00 000).

После проведения результатов пересчета амортизация должна начисляться на оставшийся срок полезного использования объекта по нормативам, действовавшим до начала процедуры.

Порядок оформления пересчета аналогичен тому, как проводят переоценку в коммерческих и некоммерческих организациях. Сначала оформляется приказ или распоряжение, затем его утверждает руководство. В распорядительную документацию включают следующие сведения (Письмо Минфина России № 02-14-07/274 от 08.02.2007):

- состав комиссии и регламент, по которому она действует;

- порядок осуществления процедуры — этапы проведения с указанием ответственных сотрудников;

- период проведения;

- сроки подписания итоговых актов;

- перечень первичной документации и правила оформления таких документов.

Первоначальной информацией выступают данные бухгалтерского учета бюджетного учреждения и результаты проведенной ранее инвентаризации. Все данные должны строго соответствовать друг другу.

После завершения пересчета ответственные сотрудники оформляют итоговый акт, в котором и будут отражаться результаты процедуры. Унифицированной формы законодательством не предусмотрено, поэтому организация вправе разработать бланк самостоятельно, воспользовавшись нормативами из п. 25 Федерального стандарта № 256н. Регистр необходимо утвердить в учетной политике учреждения.

К акту прикладываются все подтвердительные документы, отражающие итоговый результат.

Зачем нужна переоценка

Для того чтобы бухгалтерский учет был достоверным, нам необходимо, чтобы стоимость активов соответствовала действующим рыночным. Поэтому используется механизм переоценки ОС, в результате которой определяется восстановительная стоимость основных средств. Это только бухгалтерская операция, в налоговом учете переоценки не бывает. Если мы уценили актив, разницу спишем в Дт счета 91.2, если наоборот, ОС выросло в цене, то увеличение отразим в корреспонденции со счетом 83.

Переоценка должна проводиться регулярно, но это не означает, что ежегодно. У каждой компании есть свой критерий существенности, утверждаемый в учетной политике. Как только рыночные колебания цены зданий, оборудования превысят этот критерий, так проводится переоценка.

Можно ли переоценку не проводить? Да, поскольку дело это добровольное. Но необходимо помнить, что бухгалтерская стоимость ОС является основой для расчета налога на имущество. Если инспекторы ФНС посчитают, что вы занизили базу для его расчета, то вас оштрафуют.

Иные определения реконструкции

Мало того что достаточно сложным представляется разграничить виды проводимых строительно-монтажных работ, так необходимо использовать законодательство, действующее еще со времен советского союза и отраслей права отличных от налогового.

Отметим, что в Налоговом кодексе приведено слишком общее определение и на практике представляется достаточно сложным классифицировать какие именно виды строительно-монтажных работ произведены.

Обычно бухгалтеры используют Приложение 1 к Ведомственным строительным нормам ВСН 58-88 (р) «Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения» (утв. Приказом Госкомархитектуры РФ при Госстрое СССР от 23 ноября 1988 г., далее — Приложение 1 к ВСН).

В Приложении 1 к ВСН отмечается, что реконструкция здания — это комплекс строительных работ и организационно-технических мероприятий, связанных с изменением основных технико-экономических показателей. К примеру, количества и площади квартир, строительного объема и общей площади здания, вместимости и пропускной способности или его назначения в целях улучшения условий проживания, качества обслуживания, увеличения объема услуг.

Определения реконструкции можно найти также в письме Минфина СССР от 29 мая 1984 г. № 80, Методике определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утв. Постановлением Госстроя России от 5 марта 2004 г. 15/1), письме Госплана СССР № НБ-36-Д, письме Госстроя СССР № 23-Д, Стройбанка СССР № 144, ЦУ СССР № 6-14 от 8 мая 1984 г. «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действ

Немало ясности внес Закон от 18 июля 2011 года № 215-ФЗ «О внесении изменений в Градостроительный кодекс и отдельные законодательные акты Российской Федерации» (за исключением отдельных положений)(далее — Закон № 215-ФЗ). Этими поправками внесены и дополнены законодательные акты РФ. В первую очередь новшества коснулись конечно Градостроительного кодекса. Законодатель существенно дополнил существующее определение реконструкции.

Так, с 22 июля 2011 года можно использовать новое более расширенное толкование определения «реконструкции», а также видов работ, которые можно отнести к ней. В «новой» редакции имеются определения реконструкции для объектов капитального строительства, линейных объектов (линий связи или электропередачи, трубопроводов, дорог и др). Ко всему прочему к реконструкции кроме изменения параметров объекта, таких как: высоты, этажности, площади объема относятся еще и такие виды работ, как: надстройка, перестройка или расширение объекта, замена или восстановление его несущих строительных конструкций за исключением отдельным элементов этих конструкций на аналогичные или иные улучшающие показатели.

Определения «ремонта» нет ни в налоговом, ни в бухгалтерском законодательстве. Поэтому обратимся вновь к строительным нормативным документам. В письме Госкомстата России от 9 апреля 2001 г. № МС-1-23/1480 имеется следующее определение: под расходами на проведение ремонта (текущего, среднего и капитального) подразумевается стоимость работ по поддержанию объектов основных средств (их отдельных частей и конструкций) в рабочем состоянии в течение срока их полезного использования, не приводящих к улучшению первоначальных нормативных показателей функционирования.

В пункте 3.1 Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000 (утв. постановлением Госстроя СССР от 29 декабря 1973 г. № 279) имеется другое определение «ремонта» определяющее его как комплекс технических мероприятий, направленных на поддержание или восстановление первоначальных эксплуатационных качеств как здания или сооружения в целом, так и их отдельных конструкций. Ремонт, как правило, подразделяют на текущий и капитальный. Закон № 215 — ФЗ внес свою «лепту» и в определение «ремонта». Так капитальный ремонт — это замена или восстановление:

- строительных конструкций объектов капитального строительства или замена их элементов (кроме несущих);

- систем инженерно-технического обеспечения и их сетей;

- отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели.