- «Наш век по преимуществу век промышленности»

- «Научные дары прошлого»

- Предыстория

- Перспективы развития бухгалтерской учета в России

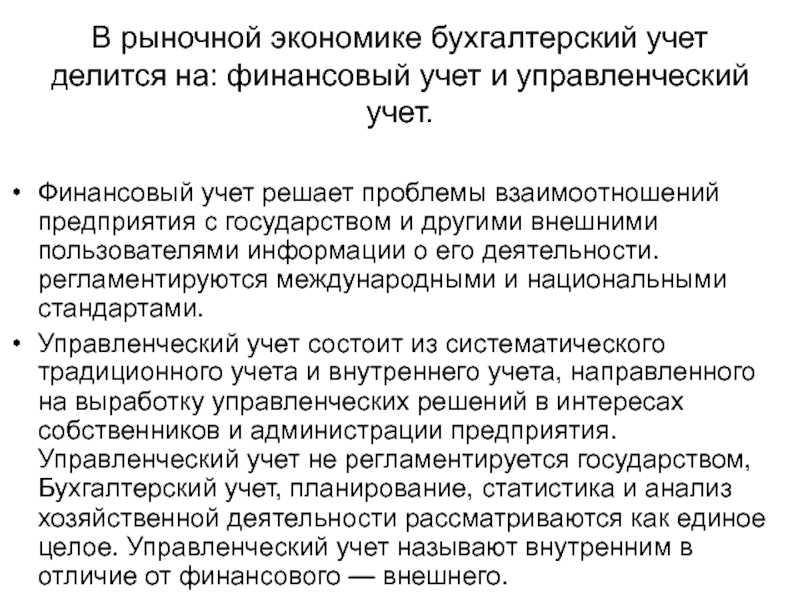

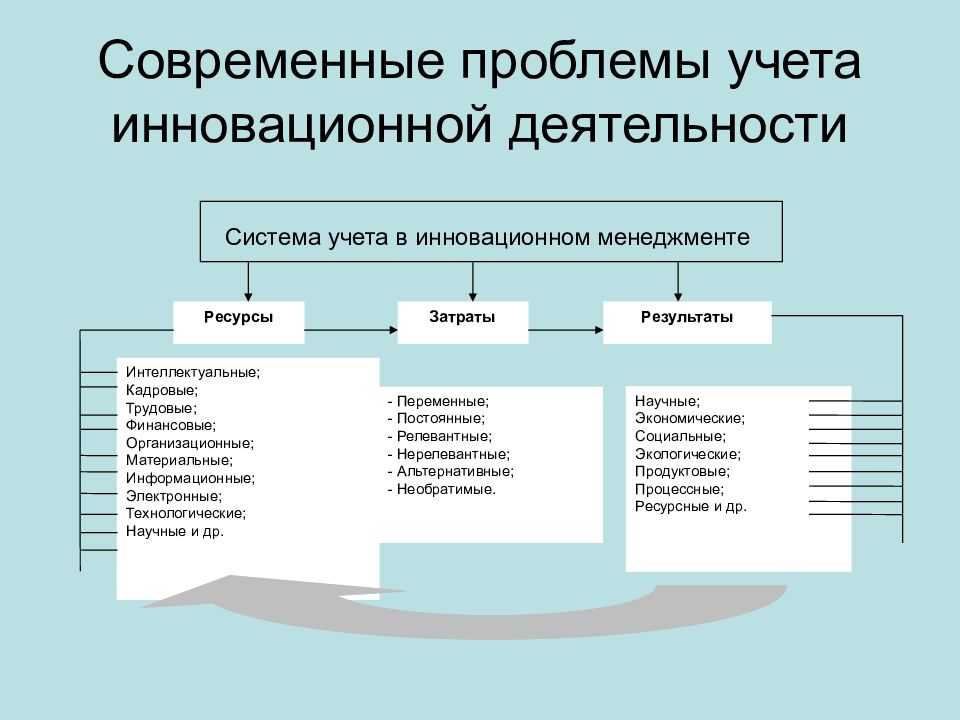

- Направления бухгалтерского учета, задачи, решаемые им в управленческой системе предприятия

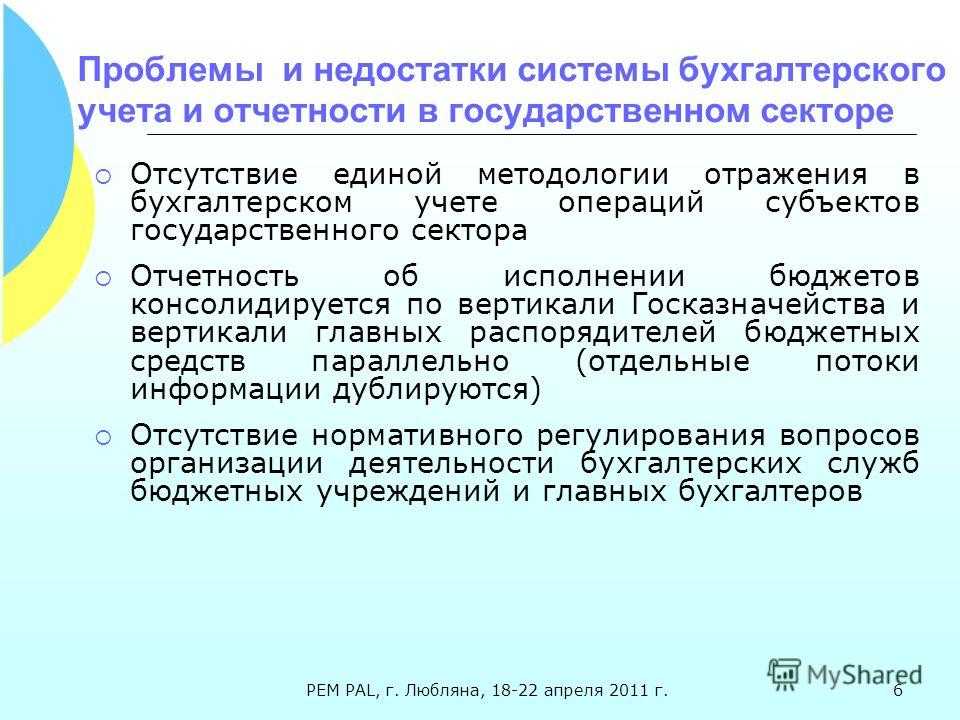

- Перспективы развития бухгалтерского учета

- «В главных же формах своих остались без изменения…»

- Компетенции органов гос. регулирования бухучета в РФ

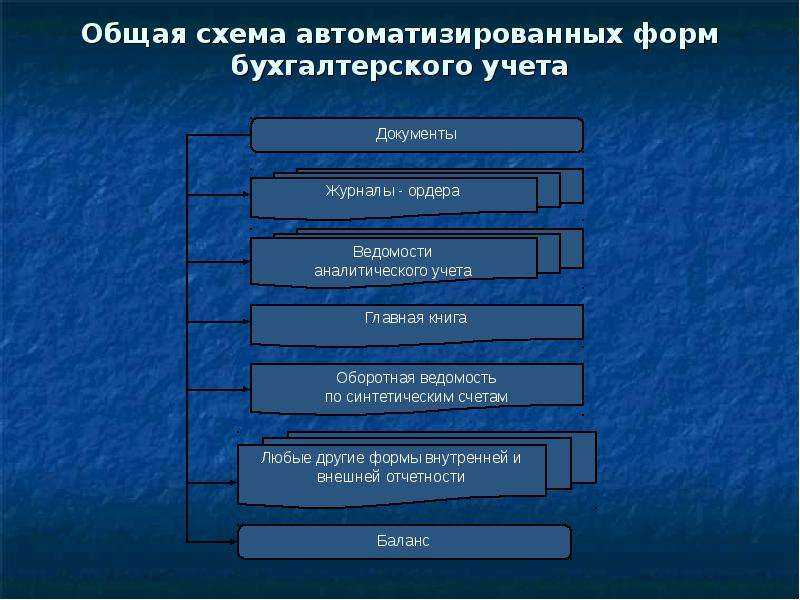

- Средства бухгалтерского учета

- История зарождения бухучета

«Наш век по преимуществу век промышленности»

Интересны в этой связи высказывания «первого русского чистого теоретика учета» (, стр. 254) Василия Дмитриевича Белова: «Наш век, — писал в 1889 году В.Д. Белов, — по преимуществу век промышленности. От прошлого мы унаследовали его научные дары и стремимся с лихорадочной поспешностью ими воспользоваться для наших утилитарных целей. Пар и электричество — главные двигатели нашей жизни. Волей неволей идем мы за ними. Грандиозные предприятия, громадные заводы и фабрики с быстротой вырастают перед нашими глазами; каждый день приносит с собой новые открытия в области техники. Ум готов помутиться при взгляде на успехи техники за последние 25-30 лет…

Но радоваться ли таким успехам?..

Кто не знает, что в это же последнее время наша промышленность получила ложное направление и развилась не в ту сторону, где можно было бы ожидать от нее благодетельных результатов.

Прежняя, не блестящая эффектами и широкими размерами, промышленность, приспособленная, правда, к простым отношениям быта, но за то здоровая, исчезла; место ее заняла спекуляция, развившаяся в те же двадцать пять лет с неодолимою силой и неимоверную быстротой. Громадные предприятия так же скоро исчезали, как и возникали; фабрики и заводы, поддерживаемые правительственными субсидиями и доверием акционеров, после кратковременного существования закрывались; банкротства и хищения сделались настолько обычным явлением, что перестали возмущать общественную совесть; правосудие уставало карать злоупотребления…

Полнейший произвол в определении таких понятий, как прибыль, дивиденд, капитал, самые бесцеремонные приемы составления отчета и наполнения актива не только имуществом, не имевшим никакой ценности, но даже прямыми убытками, — туманили глаза общественной власти и акционеров. Предприятия, в действительности потерявшие весь свой капитал, продолжали существовать, благодаря своеобразным фикциям и вопиющим злоупотреблениям в применении неповинных в этом принципов двойного счетоводства. …

Корень зла, — утверждал в 1889 году Белов, — заключался вовсе не в этих грубых обманах, а в том, что бухгалтерия, как знание, не стояла на своей высоте, что научные принципы ее не были усвоены законами; что, поэтому, всякий считал себя в праве толковать такие понятия как прибыль, дивиденд по своему, наполняя актив разными непогашенными расходами, а то даже прямыми убытками. …Словом, непризнание за принципами счетоводства их значения дало возможность внести в дело полнейший произвол, имевший последствием то, что бухгалтерия потеряла свое воспитательное (выделено автором — М.П.) значение. Мы подчеркиваем это слово и настаиваем на том, что таково действительное значение бухгалтерии в общественных делах. …Строгая органическая связь принципов двойного счетоводства, со всеми без исключения записями по бухгалтерским книгам, сама собою устанавливает такой несложный порядок, не следовать которому нельзя; следовать же ему, значит состоять под постоянным и бдительным его надзором. Поэтому, то, что, при всякой другой системе счетоводства, легко может сойти с рук, как самое обыкновенное действие, — при порядках двойного счетоводства составляет преступление, за которым следует ответственность, или, по меньшей мере, лишение доверия; то, что при произвольных порядках счетоводства, может быть оправдано случайностью, или даже вовсе оставаться без всякого оправдания, — при организации дела, согласно требованиям двойного счетоводства, резко и прямо выдвигает вопрос о намеренности действия или, по меньшей мере, возбуждает подозрение. Таким образом, двойное счетоводство, по справедливости, может быть названо гигиеной общественной нравственности. Как же после этого не позаботится о том, чтобы поставить счетоводство на ту высоту, которая принадлежит ему по праву и помимо которой оно не может проявлять своего воспитательного влияния!» (, стр. 3-4).

«Научные дары прошлого»

Итак, видя спасительный принцип учета в «двойной системе счетоводства», Белов критически оценивал состояние современного ему счетоведения (учетной теории) и настаивал на необходимости глубокого и строгого осмысления доставшихся в наследство его современникам «научных даров» прошлого. Под этими дарами мы можем понимать лишь «литературный» период осмысления учетной практики — от Луки Пачоли до конца XIX века

Но здесь любопытно обратить внимание на то, что Пачоли, которого часто ошибочно называют «автором», «первооткрывателем», «изобретателем» и т. п

двойной записи, обращал внимание своих читателей на то обстоятельство, что лишь обобщил в своем трактате существующую учетную практику «по венецианскому методу», известную ему благодаря «путешествиям по Италии» (, стр. 23-24).

Излагая «правила и наставления, необходимые для ведения каждой операции» (, стр. 24), и «способы составления различных записей» (, стр. 24), Лука Пачоли опирался на «добрый обычай различных местностей, в которых он побывал» (, стр. 37), и порядок, который «водится в известных местах и у именитых купцов» (, стр. 93).

Не случайно знаменитый Трактат предваряется фразой: «то, что в пыли валялось и томилось забытым в темнице, Лука нашел для тебя, друг и читатель» (, стр. 12).

Этот подход — описание в литературе по бухгалтерскому учету существующей учетной практики — характерен для всего периода истории учета, определенного Соколовым как «описательное осмысление» (от Пачоли до конца XIX века). Исключением здесь не являлась и Россия. Так, например, в известном «Самоучителе бухгалтерии» Карла Ивановича Арнольда (1775-1845) читаем: «К успехам, сделанным по части коммерции, принадлежит равно изобретение искусства правильно и порядочно вести купеческие счетные книги, или, что все равно, изобретение бухгалтерии, особенно ж двойной итальянской, введением коей, равно как и другими относящимися к коммерции полезными заведениями, одолжены мы итальянцам, ибо с двенадцатаго до шестнадцатаго столетия торговля особенно процветала в Италии. Впрочем должно думать, что бухгалтерия была небезызвестна и древнейшим народам, занимавшимся торговлею, о чем упоминает достойный уважения историк Страбон, говоря, что оною занимались Египтяне, Финикияне, жители Тира и Карфагена» (, стр. 3).

Примечание

Страбон — «знаменитый греческий географ времен Августа и первых годов правления Тиберия, родом из Амасеи, резиденции понтийских царей, происходил из богатого и знатного дома, жил около 80 лет. «География» Страбона, дошедшая до нас почти целиком — единственное сочинение, дающее нам понятие о том, чем была географическая наука в то время, а равно знакомящее нас и с предшествующей историей науки и с различными ее направлениями» (см. , стр. 718).

«Всякий умный человек, — был уверен Карл Иванович, — сам по себе заключить может, что бухгалтерия нужна не только купцу, но и каждому начальнику семейства, управляющему экономиею, а особенно, если он желает в точности знать количество прихода и расхода, равно как и существенное состояние своего капитала, … и работнику, ремесленнику, художнику, находящемуся в государственной службе чиновнику, а даже самому владетелю; а тем более, что счастие семейств и целого государства много зависит от познания правил бухгалтерии, относящейся до камералиста, эконома и купца» (, стр. 4).

Предыстория

26 декабря 1991 года стало окончательным потрясением всей страны. В двери врывался ветер демократии. Распалась Великая и Мощная держава, распался Советский Союз. Изменения затронули все сферы жизни и самих людей. Конечно, экономическая политика в первую очередь претерпела трансформацию. Тогда произошел переход на рыночную систему от командно-административной, а это, в свою очередь, меняло систему бухучета. Так появился современный бухгалтерский учет.

Если сравнить бухучет СССР и бухучет России, то можно увидеть глобальные изменения

Например, чтобы подготовить документы, регулирующие бухучет, были взяты во внимание международные стандарты финансового отчетности (МСФО) и различные положения. Но не все забыто

Некоторые понятия, методы, разработанные в советские годы, сейчас активно используются бухгалтерами в практике, также они начинают набирать популярность в практике отчета в развитых странах. Некоторые аспекты отличия бухучета СССР и РФ носят номинальный характер, как правило, это видно на расхождении понятий терминов.

Некоторые разработки стандартов современной российской системы значительно снижают ценность бухучета, что становится препятствием хорошему развитию экономики. Параллельно экономика РФ активно трансформируется, что порождает новые виды деятельности, которые по правилам должны найти адекватное отражение в учете и отчете. Все преобразования были созданы с целью нормального функционирования рынка. Два главных отличия современной тенденции от прошлого:

- основной потребитель – государство в виде налоговых органов;

- регулирующая роль участников делового оборота минимизирована.

Участники делового оборота:

- менеджеры;

- кредиторы;

- инвесторы;

- аудиты;

- бухгалтеры.

На данном этапе развитие современного бухучета РФ находится в самом начале. Тому свидетельствует низкая компетентность бухгалтеров и потребителей данной информации, как таковой, действительной потребности в данных учета не было.

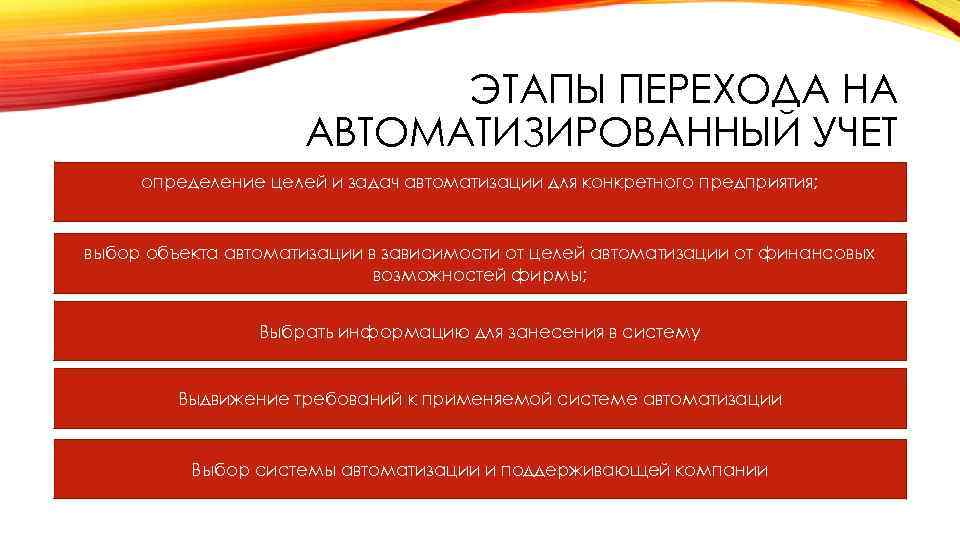

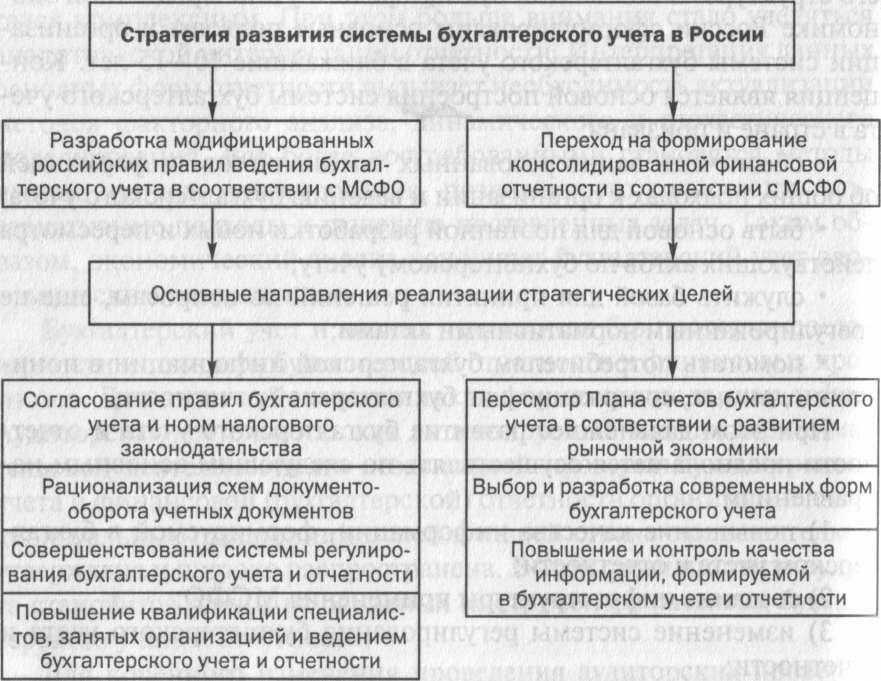

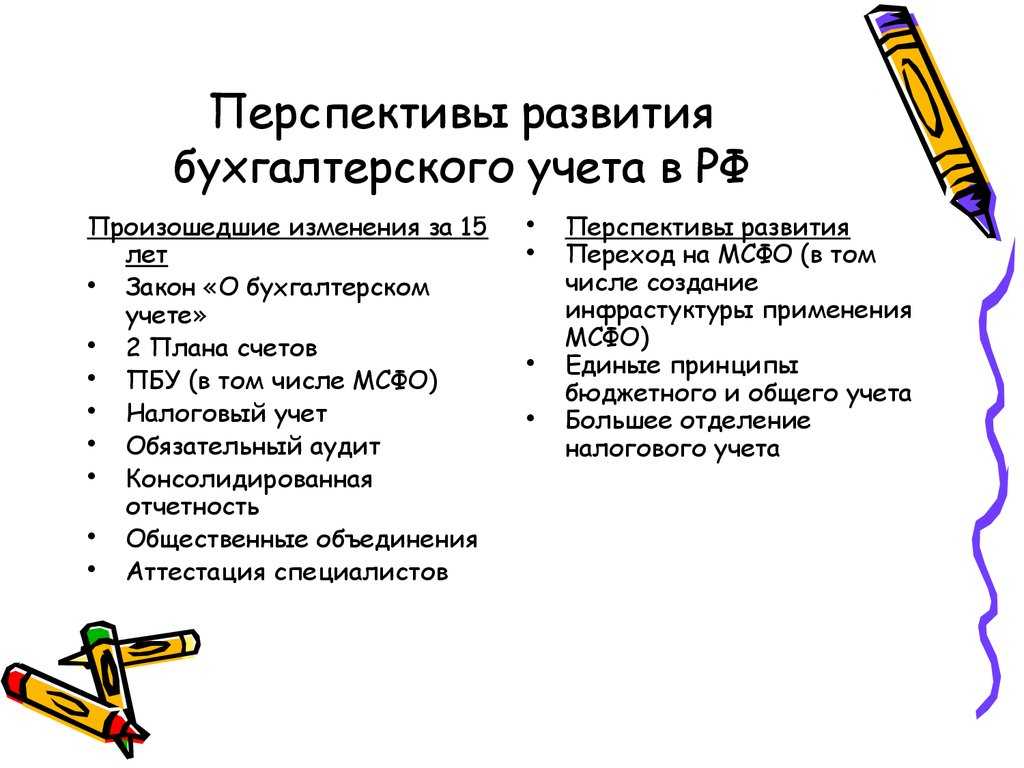

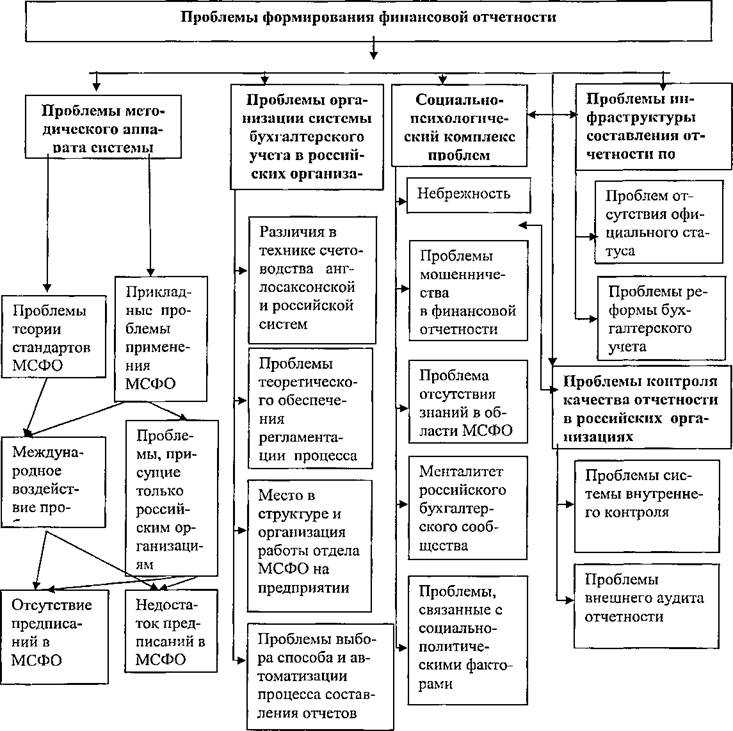

Перспективы развития бухгалтерской учета в России

Изменения, происходящие в организации бухгалтерского учета, направлены на создание массивов данных о материальном положении и одноименных результатах деятельности ЮЛ, необходимых для пользователей. В качестве главного института изменения бухгалтерского учета и отчетности были введены в действие Международные стандарты отчетности (далее МСФО). Согласно им в бухгалтерской отчетности отражаются следующие данные:

- аффинированные лица;

- события, происходящие после отчетной даты;

- факты условного характера, отражающие хозяйственную деятельность;

- факты обесценивания активов.

Направления бухгалтерского учета, задачи, решаемые им в управленческой системе предприятия

Несколько функций:

- Контрольная.

- Информационная.

- Обратная связь.

- Исследовательская.

Сущность бухгалтерского учета состоит в системе наблюдения за порядком осуществления хозяйственной жизни предприятия, организации. Система реализуется посредством использования показателей, как количественных, так и стоимостных на основе постоянной, документально зафиксированной взаимосвязи осуществляемых хозяйственных операций.

Задачами бухгалтерского учета выступают:

- формирование верной, полной отчетности, связанной с работой ЮЛ, о его имущественном состоянии, необходимой должностным лицам внутри компании, а также субъектам внешней среды;

- обеспечение необходимыми данными внутренних и внешних пользователей бухгалтерской отчетности в целях надзора за соблюдением российских законов при ведении общих экономических операций, их актуальности, при наличии, движении имущества, трудовых, финансовых ресурсов организации в соответствии со сметами, положениями, требованиями законов;

- предупреждение и пресечение негативных результатов экономической деятельности предприятия, выявление внутренних резервов предприятии при обеспечении его финансовой устойчивости.

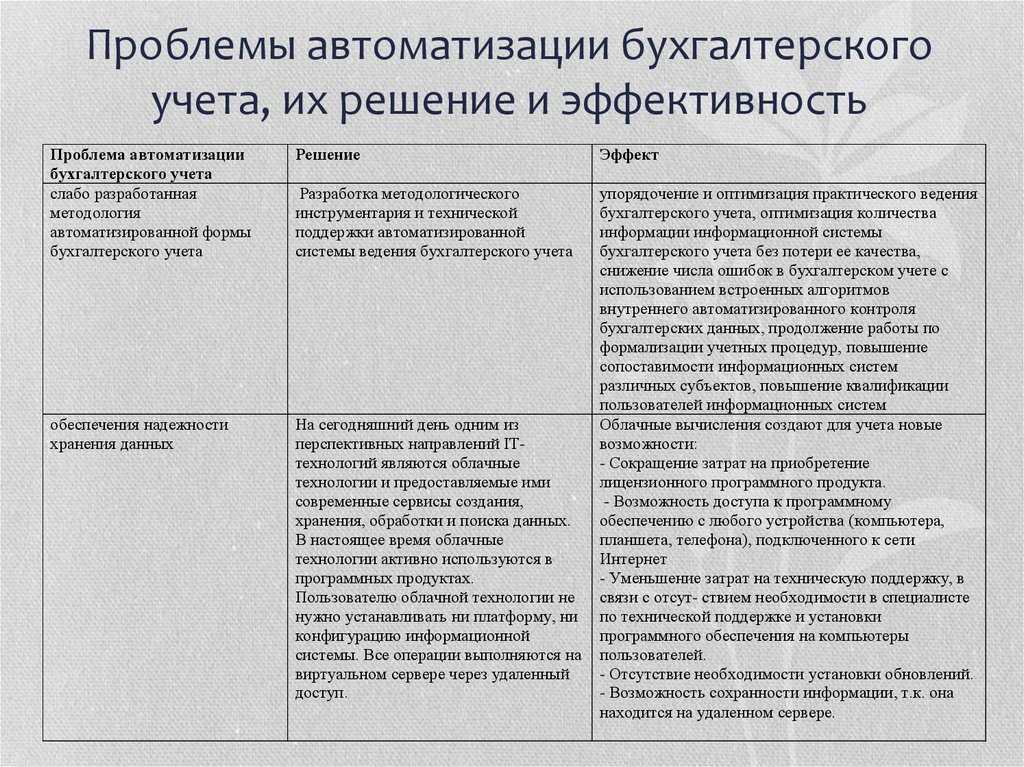

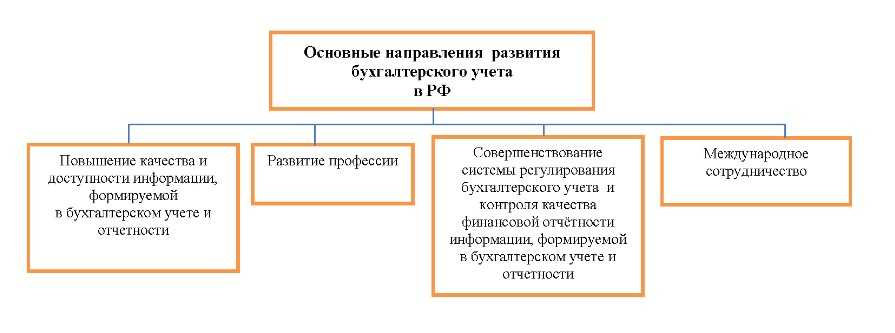

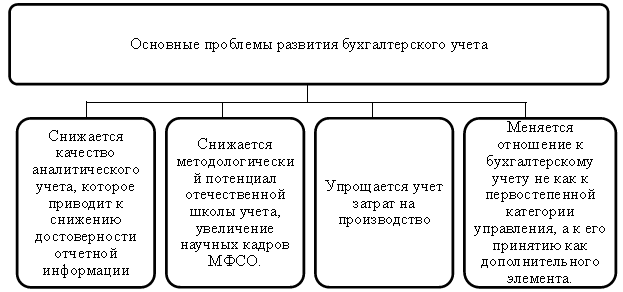

Перспективы развития бухгалтерского учета

Главной целью субъектов бухгалтерского учета выступает формирование объемных и достоверных данных об имущественном состоянии ЮЛ. За последнее время директора организаций и сотрудники с этими целями энергично внедряли в жизнь перевод отечественной системы бухгалтерского учета на шаблоны финансовой отчетности международного уровня.

Мнение о том, что имеющиеся стандарты в корне способны полностью заменить российские правила осуществления бухгалтерского учета, до конца не смог рассеять известный финансовый кризис последнего периода, кроме того, показательной явилась несостоятельность зарубежных компаний. В этих компаниях бухгалтерский учет осуществлялся в точном соответствии с мировыми стандартами. Таким образом, необходимо сказать о том, что МСФО не могут являться панацеей от всех бед, решением стоящих под бухгалтерской деятельностью задач. Значение, роль бухгалтерского учета не может быть ограничены потребностями, обусловленными формированием финансовой отчетности предприятия. Круг проблем намного шире.

Функцией бухгалтерского учета выступает информирование директора компании информацией для принятия точных решений в управлении, формирования данных для экономического анализа, исследования финансово-хозяйственной деятельности предприятия, расчета базы налогов на примере большинства из них. Исходя из этого, вырисовывается такая ситуация: для дальнейшего движения вперед, необходимо четко представлять для себя не только конечную цель, но и понимать, какие проблемы мешают достичь ее. В настоящий период в перспективном плане развития бухгалтерского учета, выделяют 5 основных преград:

- снижение качества методологии аналитического бухгалтерского учета, как итог этого процесса — снижение полноты отчетных данных, их актуальности;

- упрощение процессов, связанных с учетом затрат на производство;

- снижение методологического потенциала отечественной школы учета, отсутствие научных кадров МСФО, недоверие к потребностям учета в ЮЛ;

- изменение отношения к учету в целом не к как категории управления, а как к восприятию ее в качестве самостоятельного элемента, обслуживающего рынок;

- понижение дисциплины исполнителей, некоторые стандарты бухгалтерского учета не выполнятся в работе, приобретая характер декларации.

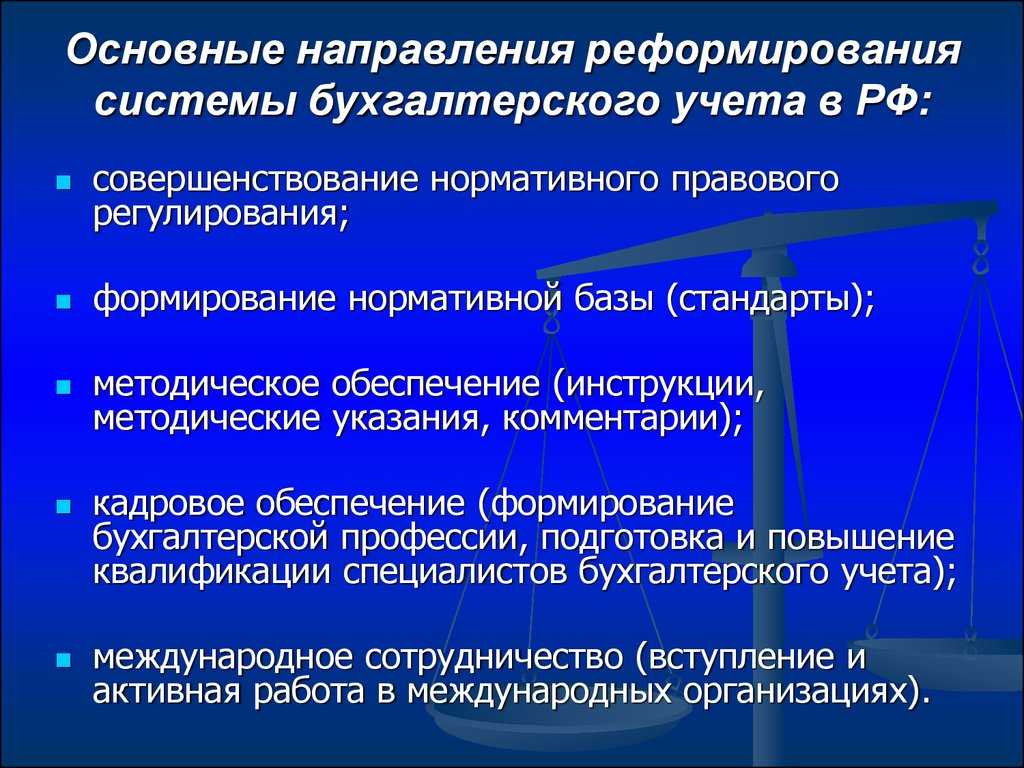

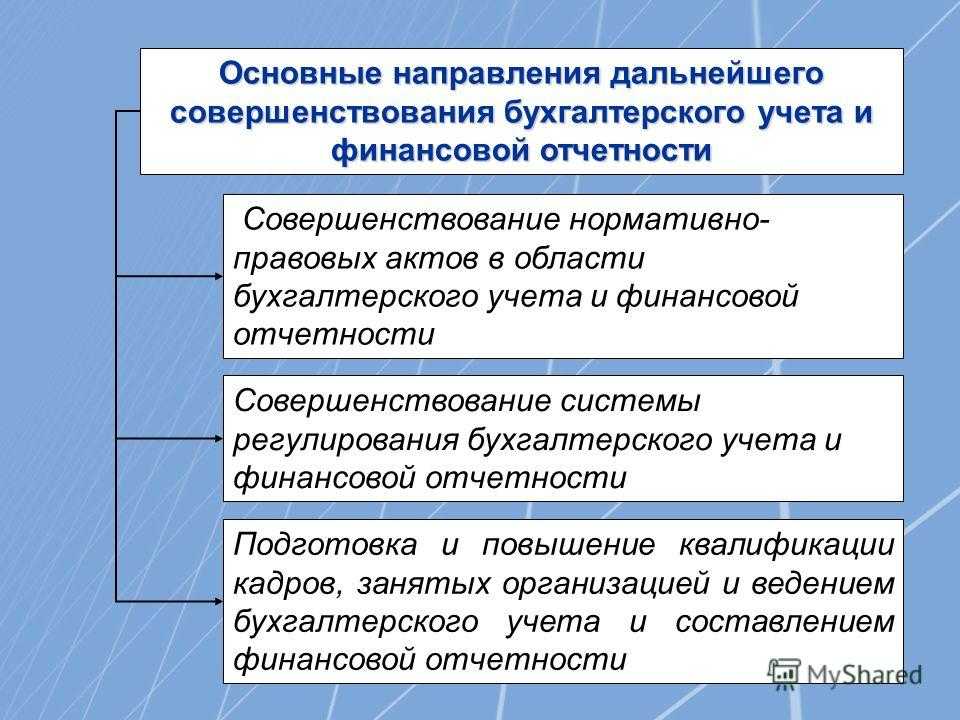

В целях решения настоящих и новых задач бухгалтерского учета, к которым относится противодействие коррупции, борьба с инфляцией, уклонением от уплаты налогов, нельзя следовать исключительно мировым стандартам. Нужно приводить в порядок отечественную школу методологии бухгалтерского учета в качестве выхода из кризиса, опираясь на собственные силы. Стратегическая часть бухгалтерского учета РФ сильно нуждается в совершенствовании, но вносимые корректировки не должны пошатнуть устоявшейся гарантированности, единства системы бухгалтерского учета. Исходя из этого, последующее совершенствование бухгалтерского учета нужно осуществлять по строго определенным направлениям, среди которых выделяются:

- рост качества информационных данных в отчетности;

- увеличение надзора за качеством сдаваемых отчетностей;

- повышение квалификационных знаний сотрудников, занятых бухгалтерским учетом, аудитом.

Бухгалтерский учет в РФ обязан вырабатываться в качестве совокупной системы учета, отчетности, включающей в себя математический и оперативно-технический учет и первичный учет, который служит для накопления, структуризации информации, систематизации и обобщения данных.

«В главных же формах своих остались без изменения…»

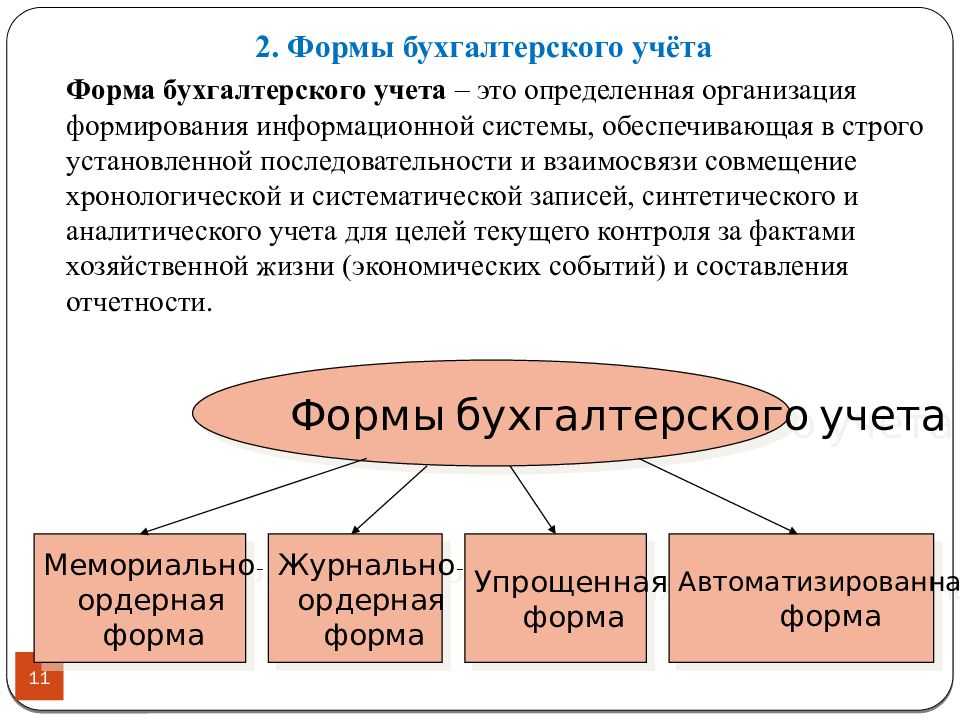

Переходя к рассмотрению методологических вопросов учета, Хитрово отмечал, что «Средствами для достижения желаемой цели — хорошего отчета, служит правильное и систематическое ведение разных книг. Книги эти, — писал в 1860 году Василий Николаевич, — с самого проявления науки бухгалтерии изменились только в частностях, в главных же формах своих остались без изменения» (, стр. 6).

Как здесь не вспомнить знаменитую цитату из работы Э.С. Хендриксена и М.Ф. Ван Бреды (1992 г.): «С тех пор, как 500 лет назад Пачоли написал свою книгу, бухгалтерский учет, в сущности, остался неизменным. Наверное, Лука Пачоли чувствовал бы себя комфортно при существующих учетных системах. Ему было бы несложно понять и новые финансовые инструменты, которые поначалу, может быть, его и озадачили. Но, выслушав один раз объяснения, что это всего лишь новые формы кредита, которые следует показывать в правой части баланса, он в дальнейшем не имел бы никаких трудностей понимания» (, стр. 37).

«Между тем, — продолжали Хендриксен и Ван Бреда еще в (уже далеком) 1992 году, — в мире произошла информационная революция, которая радикально должна была бы повлиять на учет» (, стр. 37).

Сегодня, как и полтора века назад, все вокруг обсуждают новую технологическую революцию, «эру 4.0»

Как считает Клаус Шваб, основатель и президент всемирного экономического форума в Давосе: «Из множества разнообразных и увлекательных задач, стоящих перед современным обществом, наиболее важной и впечатляющей является осознание и формирование новой технологической революции, которая предусматривает как минимум преобразование человечества. Мы стоим у истоков революции, которая фундаментально изменит нашу жизнь, наш труд, наше общение

По масштабу, объему и сложности это явление, которое я считаю четвертой промышленной революцией, не имеет аналогов во всем предыдущем опыте человечества» (, стр. 9).

И вот сегодня, как и в далекие годы популярности журнала «Счетоводство», наше профессиональное сообщество начинает задумываться о соответствии методов бухгалтерского учета, где «способы ведения книг» все так же «не претерпевают глубоких изменений», своему времени. Масштаб дискуссии о месте учета в современной экономике замечательно продемонстрировал последний мировой конгресс бухгалтеров в Сиднее (см. статьи М.Л. Пятова «Всемирный конгресс бухгалтеров – 2018 в Сиднее и наше вероятное завтра»; «WCOA 2018: уроки профессора Фергюсона»; «Филипп Дикхонер: бухгалтерский учет и экономика доверия»; «Айеша Ханна: «Нужно ли бухгалтерам бояться искусственного интеллекта?»»; «Сэр Кен Робинсон: бухгалтерский учет как источник вдохновения»). Очевидно, что, как и в начале периода формирования счетоведения как «средства понимания учета» (Соколов), современное состояние учетной практики и ее многовековая история требуют осмысления с позиций современности. Один из возможных подходов к такому осмыслению мы рассмотрим в следующей статье.

Литература:

- Я.В. Соколов. Бухгалтерский учет: от истоков до наших дней — М.: ЮНИТИ, 1996.

- В. Белов. Пожелания на новый год // Счетоводство, № 1, 1889.

- Л. Пачоли. Трактат о счетах и записях / под ред. Я.В. Соколова — М.: Финансы и статистика, 2001.

- Энциклопедический словарь т-ва Брокгауз и Ефрон. Том XXXI. — СПб., 1901.

- Самоучитель бухгалтерии, сочиненный на немецком языке Практической коммерческой Академии основателем, титулярным советником Карлом Иоанном Арнольдом и переведенный на российский язык в оной же Академии. Часть I-я — М.: Вольная типография Федора Любия, 1809.

- Самоучитель бухгалтерии, сочиненный на немецком языке Практической коммерческой Академии основателем, титулярным советником Карлом Иоанном Арнольдом и переведенный на российский язык в оной же Академии. Часть II-я — М.: Вольная типография Федора Любия, 1809.

- В. Хитрово. Бухгалтерия в применении к государственным оборотам — СПб., Типография Морского Министерства, 1860.

- Э.С. Хендриксен, М.Ф. Ван Бреда. Теория бухгалтерского учета — М.: Финансы и статистика, 1997.

- К. Шваб. Четвертая промышленная революция — М.: Эксмо, 2018.

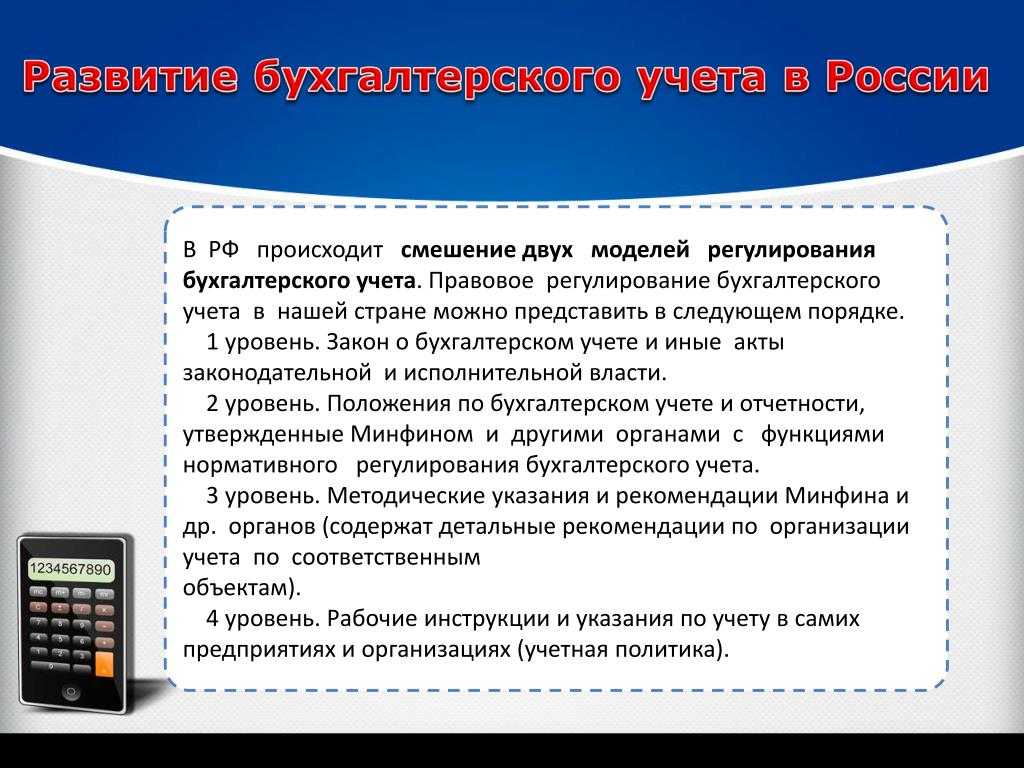

Компетенции органов гос. регулирования бухучета в РФ

Банк России:

- одобряет отраслевые стандарты, объединяет их практику применения;

- принимает участие в подготовке и согласовании плана разработки фед. стандартов;

- принимает участие в экспертизе проектов;

- принимает участие вместе с уполномоченным фед. органом в активной разработке международных стандартов;

- др.

Уполномоченный фед. орган:

одобряет программу разработки фед. стандартов;

одобряет фед. и отраслевые стандарты, объединяет их практику применения;

- создает условия для проведения экспертизы и одобряет оформление проектов стандартов бухучета;

- принимает участие в разработке международных стандартов;

- является лицом РФ в международных предприятиях, связанные с работой по бухучету и отчету;

- др.

Саморегулируемые предприятия, их союзы и ассоциации:

- создают проекты фед. стандартов, проводят публичное обсуждение и предоставляют их в уполномоченный фед. орган;

- принимают участие в подготовке плана разработки фед.стандартов;

- принимают участие в экспертизе проектов;

- следят за соответствием проекта ФСМО;

- создают и принимают рекомендации для бухучета;

- создают предложения по улучшению стандартов бухучета;

- принимают участие в создании международных стандартов.

Помимо этих полномочий данные субъекты помогают повысить профессиональную компетенцию бухгалтеров и аудиторов. В свою очередь, ассоциации бухгалтеров и аудиторов помогают:

- в разработке и в контроле над соблюдением нормативных документов по бухучету и норм проф. этики;

- контролировать качество знаний и проф. подготовку своих участников;

- защите прав бухгалтеров.

Средства бухгалтерского учета

Из направлений деятельности в сфере учета денежных средств формируются задачи:

- контроль оформления бухгалтерской документации, надзор за операциями с безналичным, наличным расчетом, актуальностью отражения операций в учете;

- защита денежных средств в кассе, правильное хранение бухгалтерских документов, постоянное осуществление инвентаризации, обнаружение недостачи, взимание недостачи с виновных лиц;

- обеспечение требований достоверности расчетных операций по наличным, безналичным платежам, поступлениям, погашения долгов кредиторам.

| Роль денег в отечественном бухгалтерском учете | Роль денег в зарубежном опыте |

| средство накопления

средство обращения средство платежа мера стоимости |

средство обмена

средство накопления мерило ценностей |

История зарождения бухучета

Как и любой общественный институт, бухгалтерский учет зародился много лет назад, с развитием и совершенствованием человеческого общества, он приобретал современные черты. Принципы его ведения дополнялись. Обозначить, когда появился на свет бухгалтерский учет, невозможно. Он возник постепенно:

| дата возникновения, развития | государство | описание |

|

3600 г до н.э. |

Южная часть Ирака | возникновение счетоводства на табличках, сделанных из глины |

|

3600 г до н.э. |

Древний Египет | хронологическая регистрация на папирусах |

| 1897 год | Индия | создание табличек, сделанных из слоновой кости для ведения счетов |

| Греция, Рим | использование табличек, сделанных из воска, кожи, пергамента, папируса для ведения счетов;

возникновение форм учетных регистров |

|

| 1202 год | Фибоначи | введение в расчеты арабских цифр |

В средние века происходит важное событие. Вводится впервые учетно-камеральная и простая бухгалтерия

Эти два направления расходились в понимании объекта учета:

- камеральная в его качестве ставила на первое место кассу и ожидаемый доход;

- простая в его качестве ставила на первое место учет имущества, кассу, доходы и расходы.

Такой термин, как «двойная запись» благодаря трудам Тальпете, а применять ее стали по трудам Скали Паоло (см. → Принцип двойной записи: как составлять бухгалтерские проводки?). В нашей стране бухгалтерский учет получил распространение и стал совершенствоваться благодаря отмене крепостного права. Эта реформа затронула многие сферы жизнедеятельности общества.