- Оформление исправления ошибок бухгалтерского учета и отчетности

- Порядок исправления ошибок в налоговых декларациях

- Почему важно осуществлять проверку и исправлять ошибки перед представлением отчетности?

- Инструкция по внесению исправлений

- Как исправить ошибки в бухгалтерских документах

- Дата выявления ошибки

- Ситуация № 1. Нашли ошибку до или во время составления финотчетности

- Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

- Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

- Бухгалтерская справка

- Способы исправления ошибок в учетных записях

- Корректурный способ исправления ошибок

- Исправление ошибок способом дополнительной проводки

- «Красное сторно» как один из способов исправления

- На что указал Минфин?

- Если ФНС обнаружила ошибку при проверке

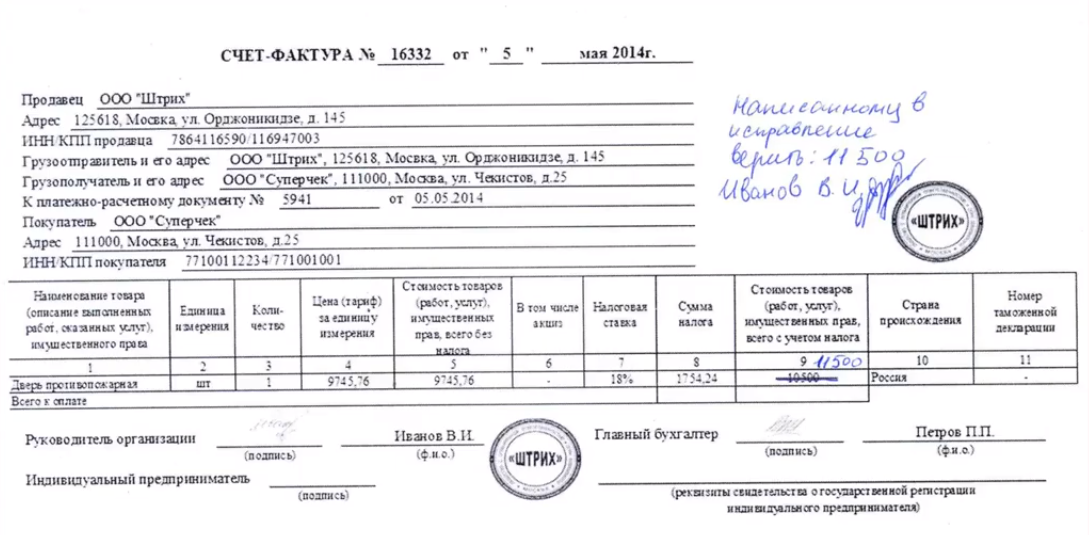

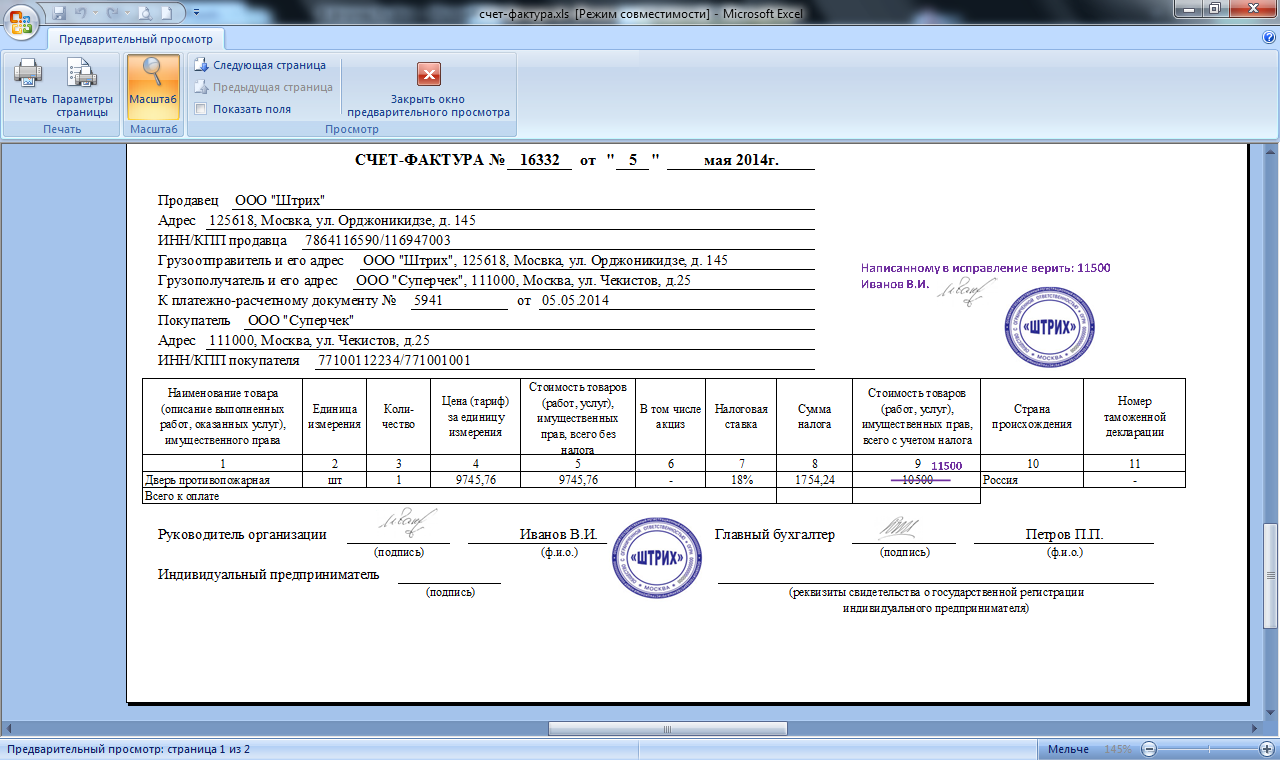

- Исправление в счетах-фактуры

- Оформление счетов-фактур

- Как внести исправления

- Исправление в отчетности

- Особенности исправления ошибок

Оформление исправления ошибок бухгалтерского учета и отчетности

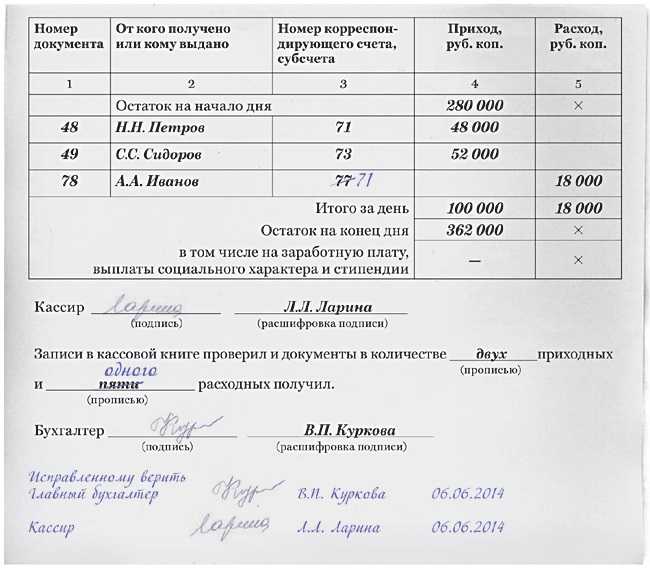

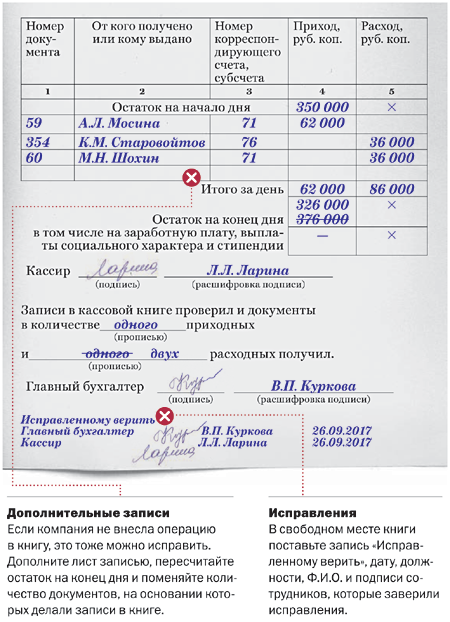

Исправления ошибок в регистрах бухгалтерского учета должны содержать ():

- дату исправления;

- подписи лиц, ответственных за ведение данного регистра и санкционирующих внесение исправлений (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации).

Оформление исправления ошибки производится бухгалтерской справкой (), в которой должны быть отражены все необходимые записи (исправительные, дополнительные проводки, события, явившиеся причиной ошибки, и др.). Справку составляют на основании документов, подтверждающих вновь выявленные обстоятельства или наличие ошибки, в произвольной форме с указанием обязательных реквизитов, предусмотренных .

В зависимости от ситуации исправления могут быть внесены:

- путем сторнирования (например, в случаях необоснованных записей в учете, завышения сумм по операциям и т.п.);

- путем внесения дополнительных проводок в случае доначисления не учтенных ранее сумм.

Информация о существенных ошибках бухгалтерского учета предшествующих отчетных периодов, исправленных в текущем, в обязательном порядке должна быть раскрыта в пояснениях к годовой отчетности (). В пояснениях приводят сведения:

- о характере ошибки;

- о сумме корректировки по каждой статье отчетности (по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо);

- о сумме корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- о сумме корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

Если определить влияние существенной ошибки бухгалтерского учета на один или более предшествующих отчетных периодов, представленных в отчетности, невозможно, то в пояснениях необходимо раскрыть причины этого, а также привести описание способа отражения исправления существенной ошибки и указать период, начиная с которого внесены исправления ().

Порядок исправления ошибок в налоговых декларациях

Для различных налоговых деклараций действуют разные правила внесения исправлений, но всегда действует одно правило: если в результате неправильного отражения данных произошло занижение суммы налога к уплате, следует сдать уточненную налоговую декларацию и доплатить налог.

Если неточность не привела к снижению налоговой базы, достаточно сделать корректировочную проводку, оформив бухгалтерскую справку.

По НДС действует особый порядок. Если при камеральной проверке налоговики обнаружили расхождения данных с контрагентами, в адрес организации направляется требование о предоставлении пояснений. В течение 5 рабочих дней после отправки квитанции о получении требования налогоплательщик обязан направить формализованный ответ. Форма ответа есть в любой программе для отправки отчетности.

В этом примере при заполнении книги покупок за IV квартал 2019 г. бухгалтер неправильно указал даты счетов-фактур, в результате чего возникли расхождения с данными в книгах продаж контрагентов. Поскольку неточность не привела к снижению суммы налога, это ошибка предшествующего отчетного года, не являющаяся существенной, и уточненную декларацию предоставлять не требуется. Достаточно заполнить ответ на требование, и данные в базе налогового органа будут откорректированы автоматически.

При получении требования по другим налогам в случае выявления ошибок есть два варианта действий:

- предоставление уточненной декларации;

- предоставление письма с пояснением расхождений.

Данные налогового учета допускается корректировать текущим периодом и отразить в отчетности как прибыль или убытки прошлых лет, выявленные в отчетном периоде.

Почему важно осуществлять проверку и исправлять ошибки перед представлением отчетности?

Во-первых, согласно п. 17 СГС «Концептуальные основы» в бухгалтерском учете и отчетности учреждения подлежит отражению информация, не содержащая существенных ошибок и искажений, позволяющая ее пользователям положиться на нее как на достоверную.

Во-вторых, ст. 15.11 КоАП РФ предусмотрена ответственность за нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности. При этом под грубым нарушением указанных требований понимается, в частности, искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %.

В силу положений данной статьи грубое нарушение требований к бухгалтерскому учету и отчетности влечет наложение на должностных лиц административного штрафа в размере от 5 000 до 10 000 руб. За повторное подобное нарушение налагается административный штраф от 10 000 до 20 000 руб. или применяется дисквалификация на срок от одного года до двух лет.

Таким образом, чтобы избежать подобных нарушений, необходимо осуществлять проверку правильности отраженных в учете фактов хозяйственной жизни и в случае выявления ошибок заблаговременно их исправлять, опираясь при этом на требования СГС «Концептуальные основы» и Инструкции № 157н.

Инструкция по внесению исправлений

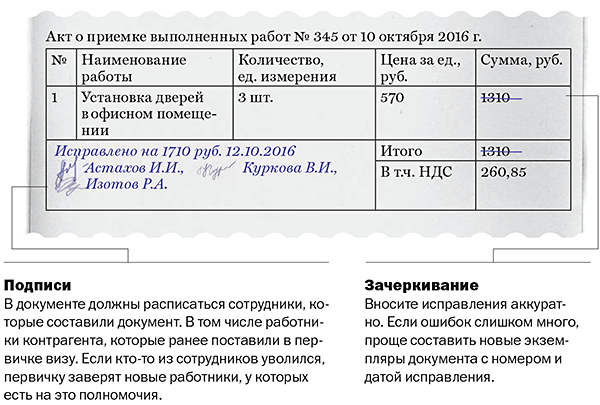

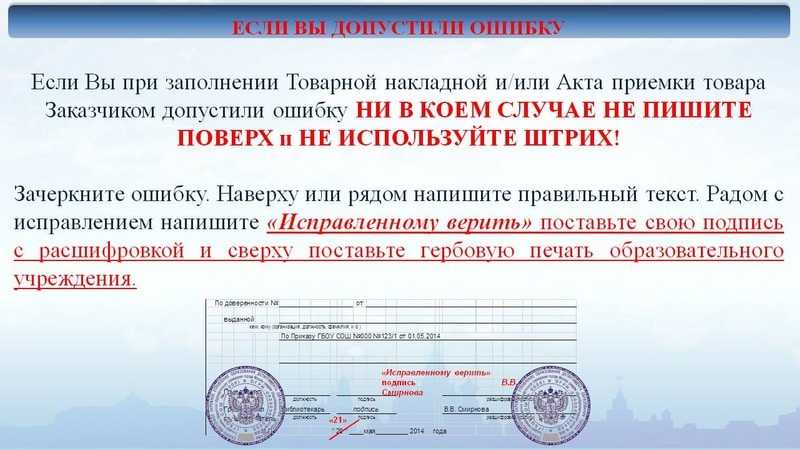

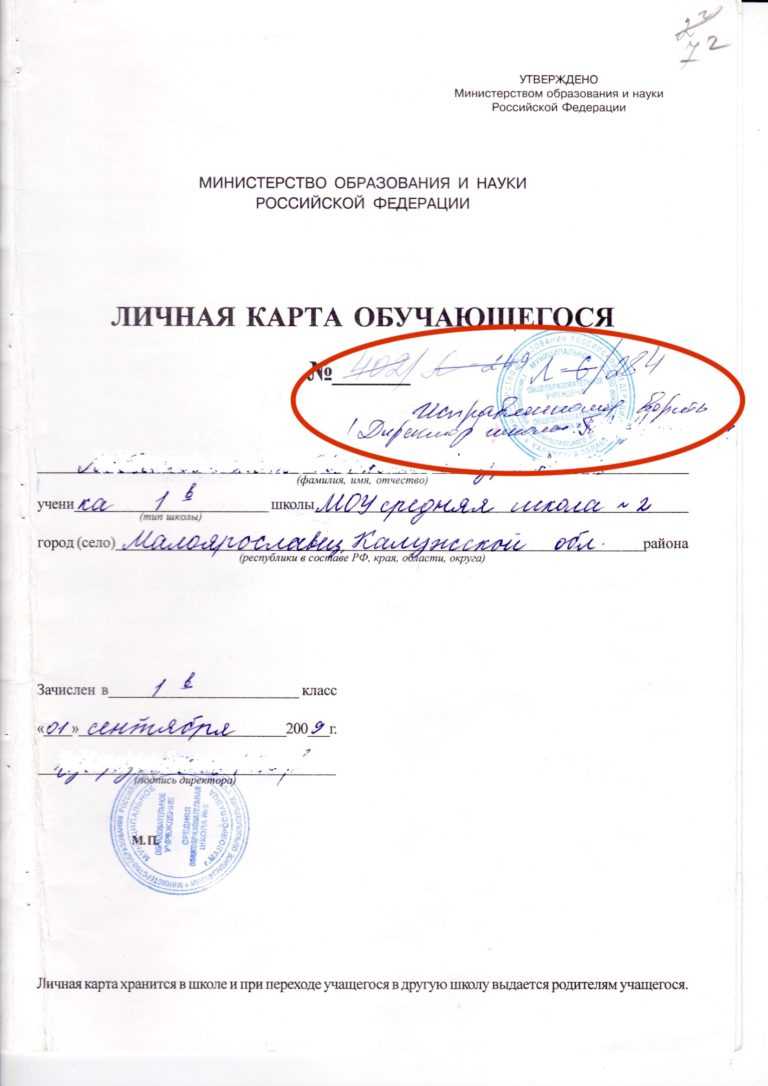

«Исправленному верить» — как правильно пишется? Для того чтобы ответить на данный вопрос, потребуется рассмотреть несколько практических примеров. Для начала мы предлагаем ознакомиться с общей инструкций коррекции первичных документов. Перед тем как начать вносить изменения, необходимо тщательно изучить документ, и выявить ряд ошибочных сведений.

После этого, неправильная информация аккуратно перечеркивается одной чертой. Одной из самых распространенных ошибок в данном процессе является использование корректоров. Согласно действующим правилам, при исправлении некорректно составленных документов, неправильные сведения зачеркиваются тонкой чертой. Это правило объясняется тем, что человек, изучающий документацию должен иметь возможность ознакомиться с неправильной информацией.

Перед тем как фиксировать новые данные, следует сделать отметку «Исправлено на». Одним из важных моментов исправления неправильно составленных бланков является указание даты коррекции. Помимо этого, должностному лицу, занимающемуся исправлением акта, необходимо указать свою фамилию и занимаемую должность. После внесения исправления, заполненный документ заверяется подписью и фирменной печатью.

Также следует сказать о том, что использование различных корректоров и других средств для удаления неточной записи может повредить документ. Первичная документация должна иметь аккуратный вид.

Отдельного внимания заслуживают ошибки в кассовой документации. В случае допущения ошибки при заполнении данных документов, испорченный бланк утилизируются. В данной ситуации, следует соблюдать все правила утилизации подотчетной документации. Вся информация, содержащаяся в акте или квитанции, перечеркивается длинной чертой. В верхней части документа фиксируется отметка «Аннулировано»

Важно обратить внимание, что уничтожение неправильно составленного бланка рассматривается как грубая ошибка. Аннулированные записи должны храниться в архиве предприятия на протяжении срока, установленного государством

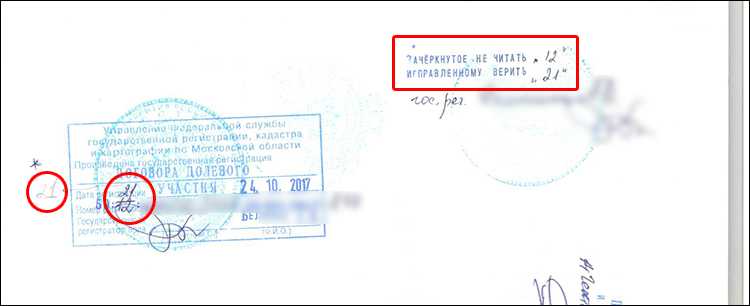

Важно обратить внимание, что документы, которые используются между двумя компаниями (товарные накладные, договора) исправляются только после уведомления контрагента. В рассматриваемом случае обговариваются все нюансы внесения откорректированных сведений. Также следует отметить, что новые сведения указываются в двух экземплярах документа

Новая информация должна быть зафиксирована не только в актах, которые хранятся на территории компании, но и в той документации, что хранится у контрагента. При исправлении первичной документации, откорректированный акт заверяется фирменной печатью и подписью руководителя компании

Также следует отметить, что новые сведения указываются в двух экземплярах документа. Новая информация должна быть зафиксирована не только в актах, которые хранятся на территории компании, но и в той документации, что хранится у контрагента. При исправлении первичной документации, откорректированный акт заверяется фирменной печатью и подписью руководителя компании.

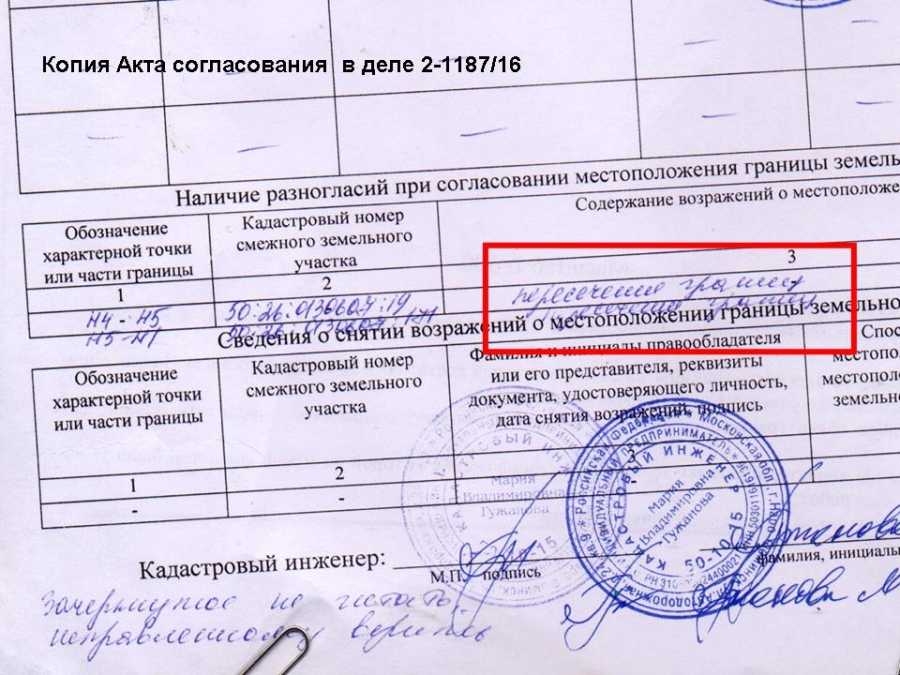

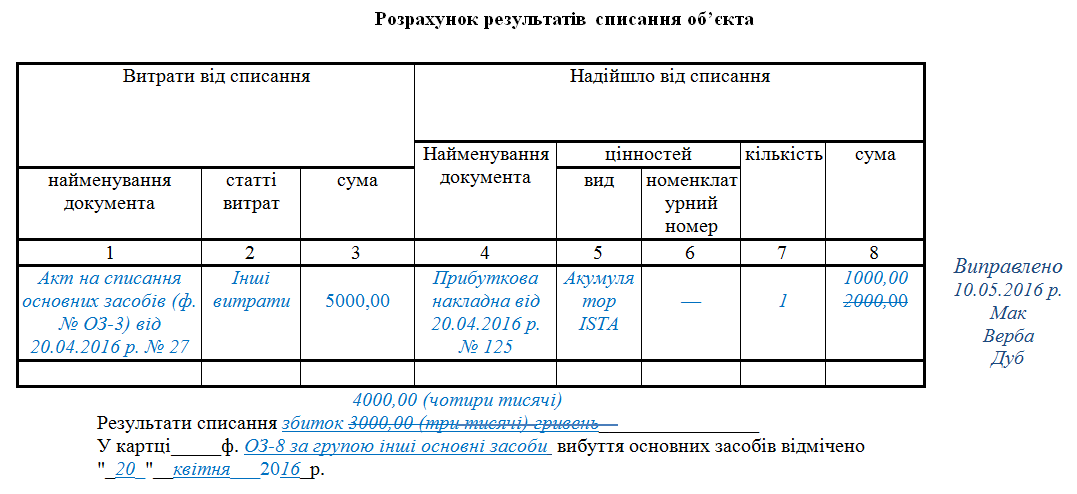

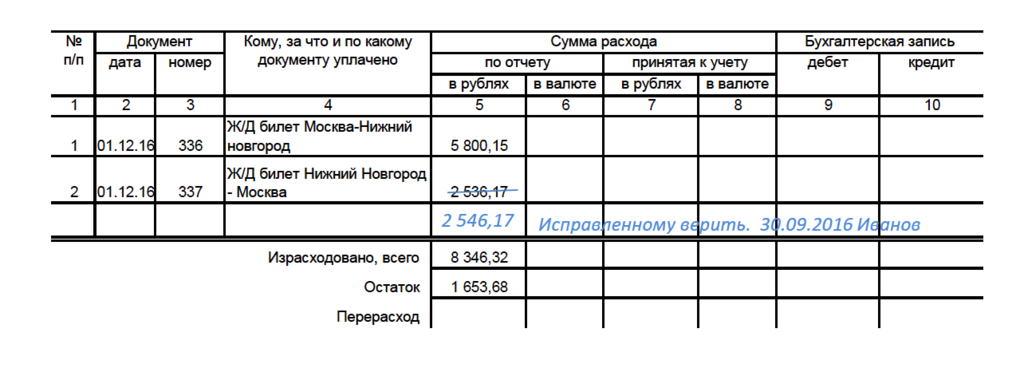

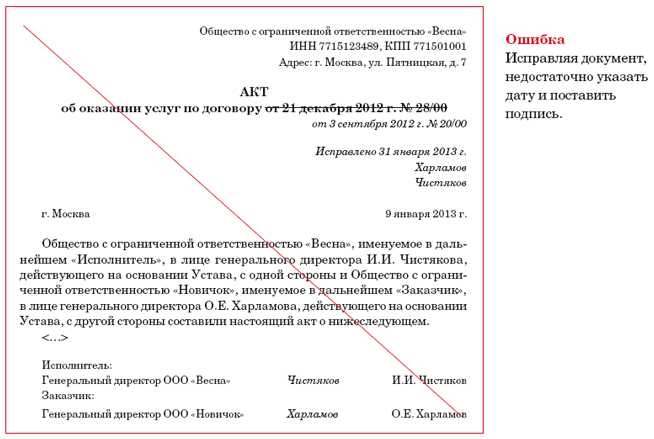

«Исправленному верить» в документах, образец:

Для исправления ошибочных записей в бухгалтерском учете применяется несколько способов

Для исправления ошибочных записей в бухгалтерском учете применяется несколько способов

Как исправить ошибки в бухгалтерских документах

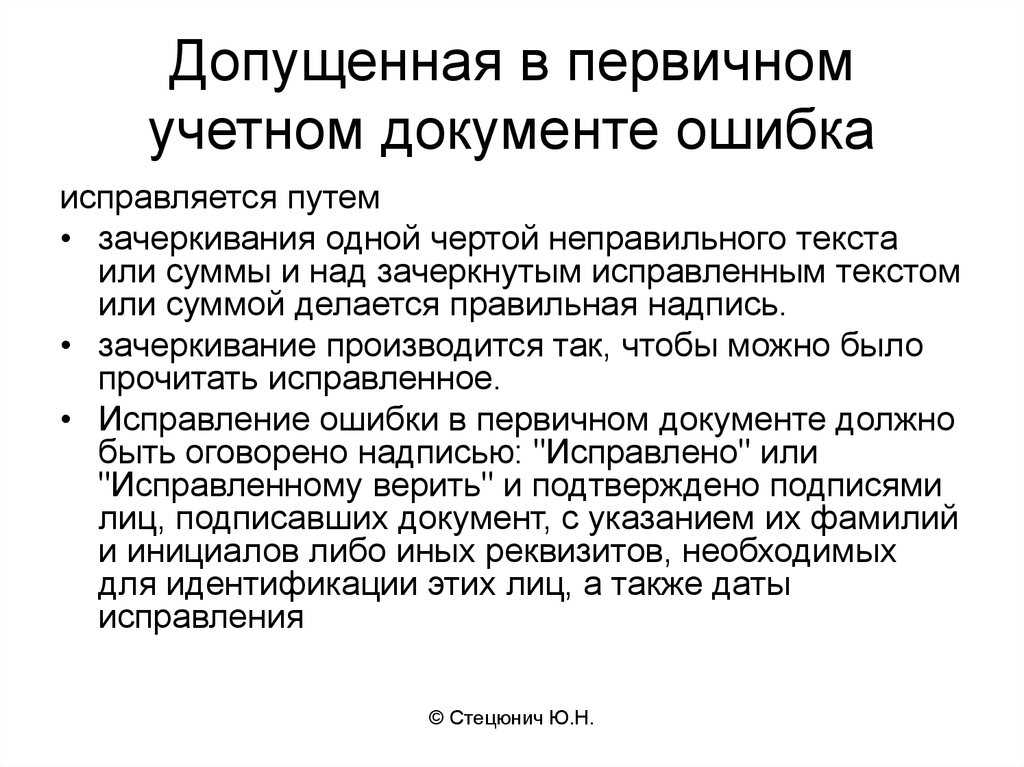

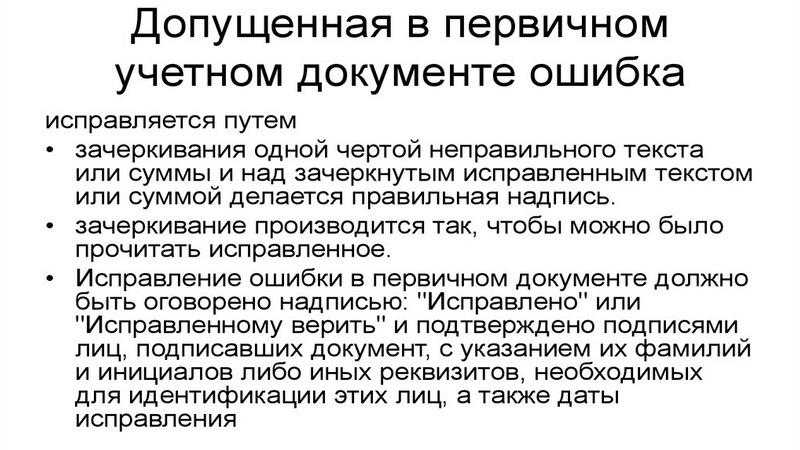

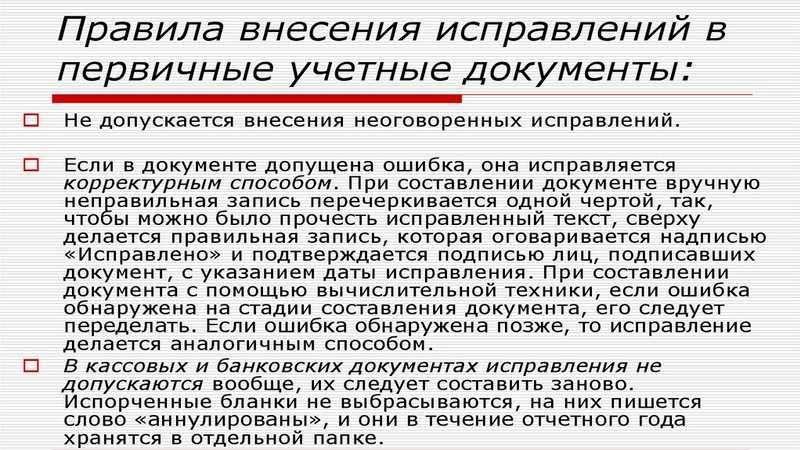

В первичных документах исправления допускаются (ч. 7 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Порядок исправления ошибок в первичных документах нужно закрепить в учетной политике для целей бухгалтерского учета или приложении к ней. Организация самостоятельно разрабатывает способы внесения исправлений в первичку (как на бумаге, так и в виде электронного документа). Ориентируйтесь на требования Закона от 6 декабря 2011 г

№ 402-ФЗ, нормативные акты по бухучету и принимайте во внимание особенности документооборота. При разработке таких способов можно ориентироваться на действующие нормативно-правовые акты, регулирующие аналогичные вопросы (например, Правила заполнения счета-фактуры, утвержденные постановлением Правительства РФ от 26 декабря 2011 г

№ 1137). Об этом сказано в письме Минфина России от 22 января 2016 г. № 07-01-09/2235.

Ошибки в первичных документах можно исправлять так

зачеркните неправильный текст и надпишите над зачеркнутым исправленный текст. Зачеркивание производите одной чертой, так чтобы можно было прочитать исправленное. Исправления в документах заверьте подписями лиц, составивших документ (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц), проставьте дату внесения исправления.

Вносить исправления в кассовые и банковские документы нельзя.

Такие правила установлены пунктом 7 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, разделом 4 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105, и пунктом 4.7 указания Банка России от 11 марта 2014 г. № 3210-У.

Исправить ошибку в регистре бухучета можно на основании . В этом документе должно быть обоснование исправления.

В регистрах бухучета не допускаются исправления, не санкционированные лицами, ответственными за ведение соответствующего регистра (ч. 8 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ). Если исправление в регистре разрешено ответственными лицами, то заверьте его подписями этих лиц (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц), проставьте дату внесения исправления. Такие правила установлены пунктом 8 статьи 10 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ, составленный с ошибкой, нельзя заменять новым документом

Если в первичном документе, принятом к бухучету, обнаружится ошибка, то такой документ можно только исправить. Заменять его новым документом нельзя.

Письмо Минфина России от 23.10.17 № 03-03-10/69280.

В пункте 7 статьи 9 Федерального закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете» установлено, что в первичном учетном документе допускаются исправления. Исправление должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Что же касается замены документа, составленного с ошибкой, новым документом, то такая процедура в Законе № 402-ФЗ не предусмотрена. Из этого можно сделать вывод о том, что заменять «ошибочный» документ новым нельзя.

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Бухгалтерская справка

Если ошибку допустили в счетах бухучета при записи хозяйственной операции, то оформляется бухгалтерская справка, которая будет свидетельствовать о том, что были внесены исправления в проводки. Основанием для этого является то, что согласно закону «О бухгалтерском учете» данные, отражаемые в учетных регистрах производятся на основе первички. Данная справка необходима для того, чтобы реализовать исправление данных, а также для подтверждения факта допущения ошибки. В учетные регистры верные данные переносятся уже на основании справки.

Оформляют справку в свободной форме с обязательным указанием реквизитов, закрепленных в законе.

Способы исправления ошибок в учетных записях

В целом в бухгалтерском учете выделяют следующие способы исправления ошибок:

- корректурный способ;

- дополнительной проводки;

- «Красное сторно» (способ отрицательных чисел).

Выбранный в той или иной ситуации способ определяется характером совершенной ошибки.

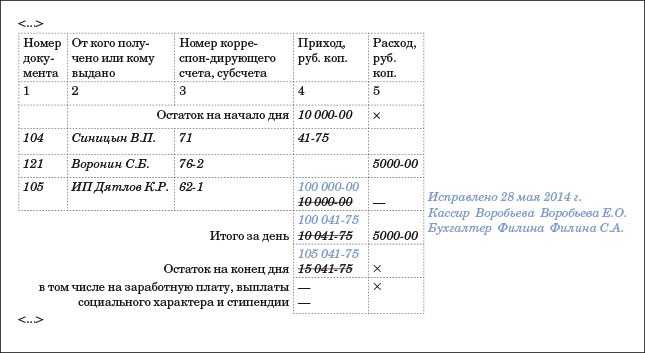

Корректурный способ исправления ошибок

Используется в тех случаях, когда не было допущено ошибок в корреспонденции счетов, либо ошибка была обнаружена своевременно, ошибки данного отчетного периода. Корректурный способ применяется в следующих случаях:

- совершение описок;

- ошибок при подсчете итогов;

- занесении данных не в тот учетный регистр.

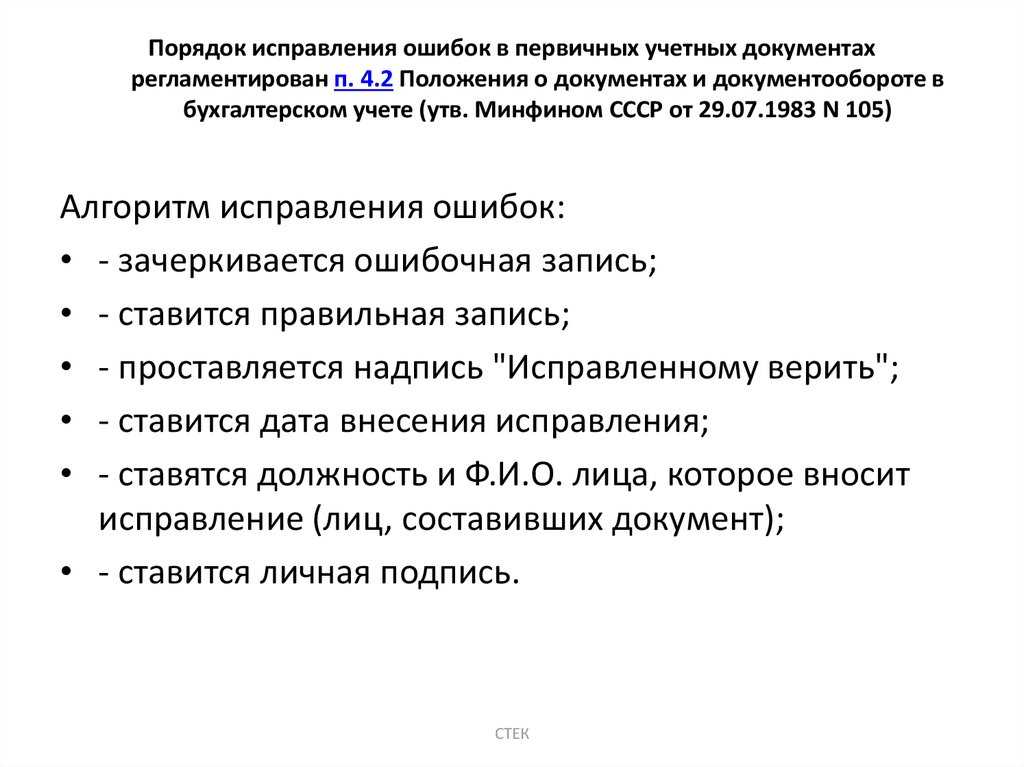

Исправления делаются следующим образом: ошибочные данные зачеркиваются так чтобы их было видно (одной чертой), рядом делают верную запись с отражением даты, подтверждением фразой «Исправленному верить» и подписью.

Пример:

Д 20 К 10/1 -– 5 000руб.

Д 20 К 10/1 – 5 100руб. «Исправленному верить» 18.01.18 Власова А. Н.

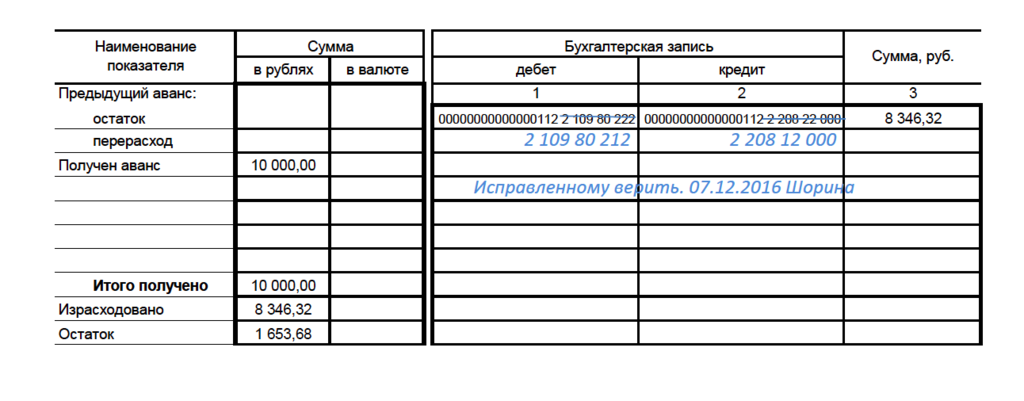

Исправление ошибок способом дополнительной проводки

Способ дополнительной проводки (записи) используется в случае, когда в бухгалтерской записи отраженная корреспонденция счетов является верной, а вот сумма указана ниже фактической. Для того чтобы запись была правильной составляется доп. проводка с той же корреспонденцией счетов, а сумма определяется как разница между фактической суммой и внесенной в предыдущей проводке. Данный способ используется в организациях, также при корректировочных записях в конце отчетного года, в случае если плановая себестоимость, полученной в течении года продукции, оказалась ниже фактической суммы затрат (т.е. при перерасходе).

Пример:

Допущена ошибка в записи суммы, правильная сумма 6500 рублей.

Д 10/10 К 60 – 5 850 руб.

Дополнительная запись.

Д 10/10 К 60 – 650 руб.

«Красное сторно» как один из способов исправления

Применение способа «красное сторно» чаще всего актуально при исправлении ошибок, связанных с корреспонденцией счетов или, когда ошибка относится к тому отчётному периоду за который баланс уже составлен. Этот способ используется и в том случае, если бухгалтерская запись отражает сумму большую, чем должно быть фактически.

Ошибочная запись аннулируется путем сторнировочной записи. Сторнировочная запись – это проводка с отрицательным числом, при этом она делается красными чернилами (пастой), либо выделяется красным цветом в прикладных бухгалтерских программах.

Пример:

Поступили строительные материалы от поставщиков на сумму 6 100 рублей.

Д 10/4 К 60 – 6 100 руб.

Д 10/4 К 60 – 6 100 руб.

Теперь пишется правильно.

Д 10/8 К 60 – 6 100 руб.

На что указал Минфин?

Письмо от 22.01.2016 N 07-01-09/2235 посвящено ни много ни мало разработке организацией способов внесения исправлений в первичные учетные документы для целей бухгалтерского учета. Уже исходя из сказанного можно предположить, что соответствующий вопрос не урегулирован законодательством (иначе зачем бухгалтеру изобретать велосипед?). Но чиновники так не считают, указывая, что требования к оформлению исправления в первичном учетном документе установлены Законом о бухгалтерском учете (Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). Назовем их.

Исправление в первичном учетном документе должно содержать дату, на которую оно сделано, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Замена ранее принятого к бухгалтерскому учету документа новым аналогом (в случае обнаружения в первом ошибок) законодателем не предусмотрена.

Таковы требования Закона о бухгалтерском учете к исправлению «первички». Добавить нечего, поэтому чиновники вспомнили о ПБУ 1/2008 «Учетная политика организации» (Приложение 1 к Приказу Минфина России от 06.10.2008 N 106н), на основании которого организация вправе самостоятельно разработать способы внесения исправлений в первичные учетные документы, составленные на бумажном носителе и в виде электронного документа. При этом, по мнению финансистов, нужно учитывать особенности документооборота и ориентироваться, среди прочего, на действующие нормативные правовые акты, регулирующие аналогичные вопросы.

Прием аналогии права чиновники распространяют на документ налогового законодательства, в частности на Правила заполнения счета-фактуры (Раздел II Приложения 1 к Постановлению Правительства РФ от 26.12.2011 N 1137). Между тем и в бухгалтерском законодательстве есть правовые акты, которые могут пригодиться при разрешении вопроса о внесении исправлений в первичные учетные документы: например до сих пор применяемое Положение о документах и документообороте (Утверждено Минфином СССР 29.07.1983 N 105). Кроме того, эксперты бухгалтерского методологического центра подготовили два более современных наставления финансовым работникам, а именно Рекомендации:

- Р-41/2013-КпР «Внесение исправлений в документы»;

- Р-42/2013-КпР «Внесение исправлений в электронные документы».

Итак, прежде чем садиться за «диссертацию» по исправлению «первички», бухгалтеру следует ознакомиться с имеющимися нормами.

Если ФНС обнаружила ошибку при проверке

При обнаружении ошибки налоговым органом в учетных данных первичных документов организации возможно наложение административной ответственности. При этом, самым распространенным способом санкций являются – штрафы. Но для того, чтобы наложение взыскания было обоснованным следует помнить:

- Искажение данных произошло дважды или чаще;

- Искажение стало причиной занижения налоговой базы.

Налоговики также достаточно критично относятся к документам, имеющим нечитаемые исправляемые данные. Отсутствие возможности однозначного идентифицирования исправляемого документа может также повлечь отказ в принятии его для учета при расчете суммы налогового вычета.

Исправление в счетах-фактуры

Порядок, по которому происходит исправление в счетах-фактурах определяется постановлением №1137 от 26.12.2011. В зависимости от того, какая совершена ошибка, компании потребуется составить корректирующий счет-фактуру, либо внести в исправления в ошибочный документ. Если обнаружится, что в счет-фактуре есть ошибка, но она не препятствует налоговым органам установить продавца, покупателя, имущественные права, наименование товаров, их стоимость и т.д., то новые счета-фактуры могут не составляться. Например, если в счет-фактуре указано неверно наименование товара, то потребуется составить новый документ, так как в данном случае налогоплательщик право на вычет по НДС утратит.

Оформление счетов-фактур

Перерасчет цены услуг в связи с ошибочным применением в 2014 г. тарифов 2013 г. В соответствии с п. 3 ст. 168 Налогового кодекса РФ при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ. К данным документам относятся договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

В рассматриваемой ситуации тарифы на 2014 г. были установлены договором на оказание услуг, а тарифы 2013 г. применялись ошибочно. Значит, в данном случае изменения установленной договором цены не происходит и поставщик общества должен исправить ошибку, допущенную по причине применения неактуальных тарифов.

Таким образом, оснований для составления корректировочного счета-фактуры в рассматриваемой ситуации не имеется. Поставщик общества обязан внести исправления в ранее выставленные счета-фактуры путем составления исправленных счетов-фактур (абз. 2 п. 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 26 декабря 2011 г. N 1137).

Данный вывод подтверждается разъяснениями контролирующих органов, согласно которым если изменение стоимости товаров (работ, услуг) произошло в результате исправления ошибки, возникшей при оформлении счета-фактуры в отношении отгруженных товаров (выполненных работ, оказанных услуг), то корректировочный счет-фактура продавцом не выставляется, а в счет-фактуру, выставленный при отгрузке товаров (выполнении работ, оказании услуг), вносятся исправления (Письмо Минфина России от 23 августа 2012 г. N 03-07-09/125) <1>.

<1> См. также Письма ФНС России от 23 августа 2012 г. N АС-4-3/13968@, Минфина России от 8 августа 2012 г. N 03-07-15/102.

Перерасчет цены услуг в связи с изменением перечня оказанных услуг. В ситуации, когда изменениям подлежат перечень услуг и расчет их стоимости, стороны должны подписать дополнительное соглашение к основному договору, в котором будет содержаться согласие сторон на увеличение стоимости оказываемых услуг в связи с увеличением их объема.

Данный случай изменения стоимости оказанных услуг указан в п. 3 ст. 168 НК РФ в качестве основания для выставления поставщиком корректировочного счета-фактуры. Корректировочный счет-фактура должен быть выставлен в течение пяти дней с даты подписания обеими сторонами дополнительного соглашения.

Е.Н.Щербачева

Заместитель директора

департамента развития

и стандартизации

учетных процессов

компании «ФБК»

Е.А.Дбар

Ведущий юрисконсульт

«ФБК Право»

Как внести исправления

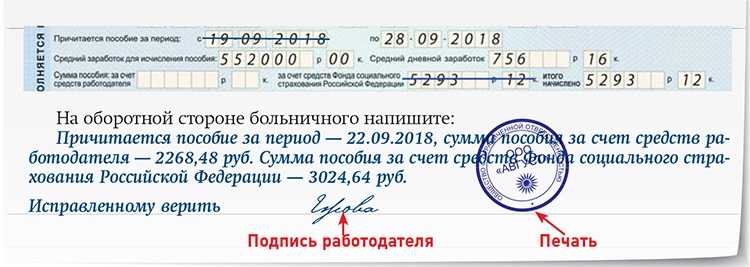

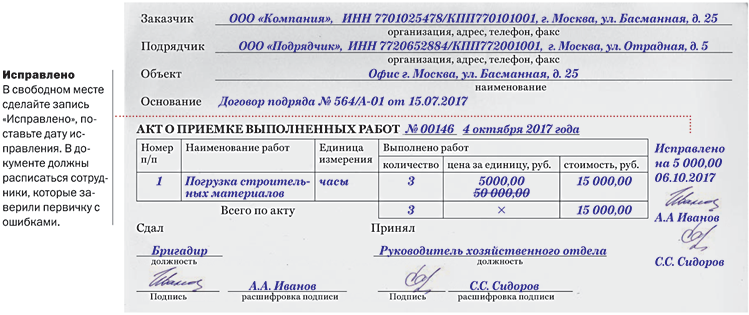

Перед тем как вносить изменения в документ, необходимо его досконально изучить с целью выявления допущенных неточностей. Недостоверная информация перечеркивается горизонтальной чертой таким образом, чтобы у человека, изучающего документ, была возможность прочитать отображенные ранее сведения, которые были исправлены. Правильная информация отражается рядом с неверными сведениями или на обратной стороне документации.

Перед отображением актуальной информации, необходимо сделать приписку «исправленному верить», а после нее указать дату внесения записи и характеристики должностного лица, которым была внесена корректировка, и поставить печать фирмы. При использовании корректоров с целью удаления неточной записи, документ можно сделать неактуальным.

Если ошибка была допущена в банковской или кассовой документации, то вносить изменения в нее не стоит, поскольку единственным способом решения проблемы является уничтожение документа и оформление его новой версии. Процедура проводится посредством зачеркивания всей информации длинной чертой и нанесения надписи в верхней части листа «Аннулировано».

При внесении изменений в подотчетной документации, неточности перечеркиваются длинной чертой, а в верхней части листа отражается запись о том, что отображенные сведения неактуальны. Аннулированные документы передаются на хранение в архив и должны быть сохранены на протяжении регламентированного правовыми актами времени.

Исправление в отчетности

К отчетным документам, в которых не допускаются исправления с помощью корректора или аналогичных средств, относятся расчет по страховым взносам и налоговые декларации:

- по НДС;

- по налогу на прибыль;

- по налогу на имущество;

- по транспортному налогу;

- по налогу, уплачиваемому в связи с применением УСН;

- по ЕНВД для отдельных видов деятельности.

В расчете по начисленным и уплаченным страховым взносам на ОСС от НС и профзаболеваний исправления производятся следующим образом:

- неправильное значение показателя перечеркивают;

- вписывают верное значение показателя;

- под исправлением ставится подпись страхователя, либо его представителя, а также дата исправления.

Если в компании используется печать, то исправления необходимо ею заверить.

Особенности исправления ошибок

Все обнаруженные неточности, согласно пункту 4 ПБУ, нужно откорректировать. Аналогично исправляются сведения, неправильно отраженные из-за допущенной ранее ошибки. Корректировки должны вносится с подтверждением в виде первичной документации. Потребуется также сформировать бухгалтерские справки. В данных бумагах нужно указать обоснование коррекций. То есть, указывается, что была допущена ошибка.

После того как была обнаружена неточность, следует выполнить соответствующие исправления. В этом помогут следующие данные:

- Неточность допущена в предыдущем периоде. Отчетность пока не утверждена. Ошибка признана несущественной. В этом случае корректировки вносятся за декабрь предыдущего года. Отчетность нужно переписать полностью. Обоснование: пункт 6 ПБУ.

- Неточность была допущена в предыдущем периоде, выявлена в текущем году. Признана существенной. Отчетность за период, в котором есть ошибка, создана, проставлены подписи. Однако документ пока не был передан лицам, не относящимся к самому предприятию. Можно выделить две стадии исправления: коррекция неточностей за декабрь предыдущего года, создание новой отчетности со всеми исправлениями, проставление необходимых подписей. Обоснование: пункт 7 ПБУ.

- Все данные аналогичны предыдущему случаю. Отличие – отчетность создана, подписана и предоставлена внешним лицам. Однако пока документ не утвержден. Коррекция проводится в декабре предыдущего периода. Отчетность требуется создать заново. Документ заверяется руководителем предприятия, после чего предоставляется внешним лицам. Обоснование: пункт 8 ПБУ.

- Данные аналогичны предыдущему случаю с отличием в том, что документ уже был утвержден. Коррекция проводится в том году, когда неточности были обнаружены. Вносить исправления в отчетность предыдущего года не требуются. Все коррекции фиксируются в отчетности текущего периода. В отчетность вносятся пояснения. В частности, фиксируется специфика исправленной неточности, суммы корректировок по каждой ошибке. Обоснование: пункт 10 и 15 ПБУ.

- Была обнаружена неточность за любой из предыдущих периодов. Исправления нужно вносить в периоде, когда неточность была обнаружена. Изменять корректировки в отчетность за предыдущий год не нужно. Не требуется также подавать данные об исправлениях. Обоснование: пункт 14 ПБУ.

Изменение неправильно указанной информации зависит от специфики ошибки: время обнаружения, существенность.