- Как можно исправить ошибки в книге

- Как заверять и прошивать

- По каким причинам могут списать трудовые книжки

- Распространенные ошибки в учете бланков

- Требования к заполнению трудовой книжки

- Выдача бланка работнику без стажа или вкладыша к нему

- Порядок ведения журнала

- Хранение

- Как отчитываться

- Учет трудовых книжек

- Учет бланков трудовых книжек и вкладышей

- Учет трудовых книжек и вкладышей

- Архивные сроки

- Как списать испорченный бланк?

- Замена книги учёта движения трудовых книжек

- Применение пломбы и сургучной печати

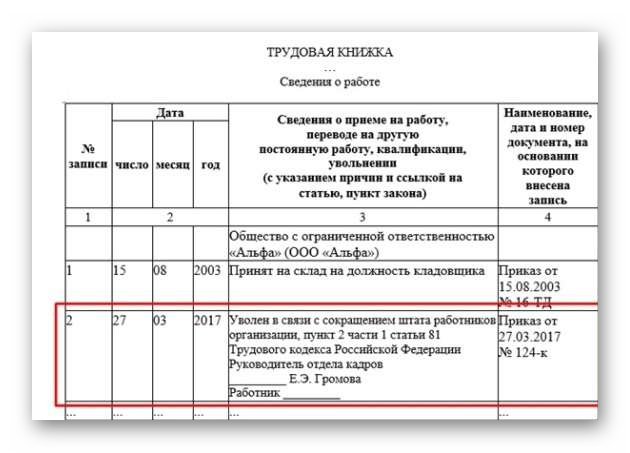

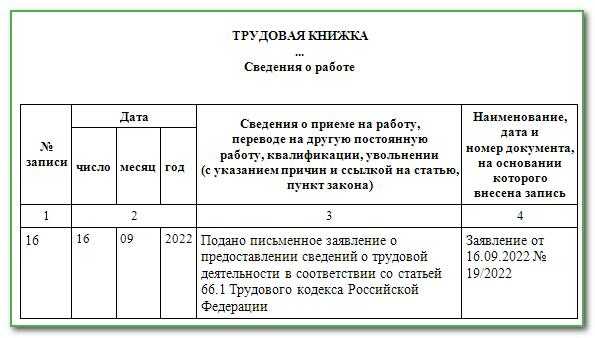

- Особенности заполнения трудовой книжки

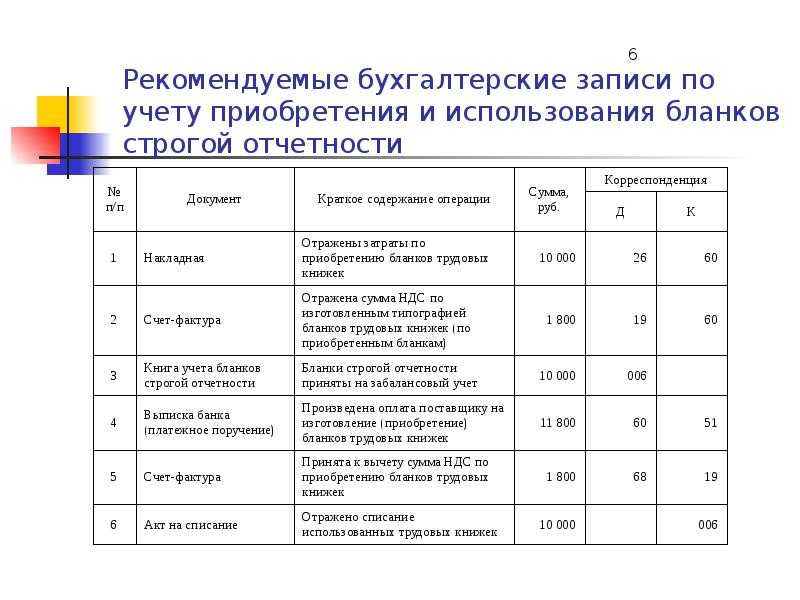

- Возникновение потребности ведения бухучета

- 1. НДС (Налог на добавленную стоимость)

- Доводы в пользу того, что трудовая книжка не товар

Как можно исправить ошибки в книге

Все мы люди и все делаем ошибки. Поскольку книга учета составляется вручную, человеческого фактора не избежать.

Как можно делать исправления, не оговорено в нормативных документах, в Правилах по заполнению тоже таких положений нет.

Тем не менее, существуют общепринятые правила как поступать в подобных ситуациях. Здесь может быть 2 варианта:

- Надпись, где допущена ошибка, зачеркивается одной чертой и рядом делается правильная запись, пишется «Исправленному верить». Здесь же указывается кто сделал исправления, ставится подпись. Такой вариант хорош разве что для записей, которые являются последними, так как в противном случае делать правильную запись будет просто негде

- При использовании второго варианта исправления вносятся по той же схеме, что и в трудовых книжках. То есть на пустой строке нужно написать «Запись номер…недействительна», а ниже внести верные данные. Таким способом и пользуются обычно кадровые специалисты.

Как заверять и прошивать

Приобретенная учетная книга прихода-расхода формуляров трудовых книжек должна иметь номерную индикаторную пломбу без признаков повреждения, соответствующую ГОСТ 31282–2004.

Шнуровку журнала выполняет лицо, назначенное ответственным за внесение записей.

Последовательность процедуры прошивки:

- Острой иглой, шилом проделывают отверстие в левом чистом поле журнала, прокалывая все листы насквозь. Определяя место проколов, следует учитывать комфортность эксплуатации книги после прошивки.

- Через полученные отверстия продевают суровую или другу крепкую нить таким образом, чтобы по завершению работы остались два конца длиной по 7–8.

- Нити завязывают узлом на тыльной стороне книги.

- Поверх узла и оставшихся концов шнуровки наклеивают лист бумаги.

- Поверхность наклеенного листа предназначена для заверительной надписи о количестве страниц в книге, дате проведения прошивки, информации о человеке, выполнившим процедуру (ФИО в сокращенном и полном формате, роспись).

Алгоритм процедуры заверки учетной книги:

- Выполняют нумерацию всех имеющихся в журнале страниц (сведения о количестве страниц должны быть изложены прописью и в виде цифр).

- Обязательно делают заверительную надпись (ее выполняет руководитель организации, подтверждающий свой росписью, что указанное количества страниц соответствует действительности).

- Перед введением в эксплуатацию Книги заполняют ее титульный лист.

- Вписывают цифровой код, имеющийся на производственной пломбе в отведенную для этого строку (без фиксации на бумаге номера из пломбы, даже журнал не будет считаться прошедшим опломбировку).

- Прошивают книгу.

- Опечатывают шнуровку.

По каким причинам могут списать трудовые книжки

Все, что касается ведения трудовой книжки, описано в следующих законодательных документах:

- Правилах ведения трудовых книжек, утвержденных Пост. Правительства РФ от 16-04-2003 г. №225;

- Инструкции по заполнению трудовых книжек, содержащийся в Пост. Минтруда РФ от 10-10-2003 г. №69.

Работник, устраиваясь в организацию, обязан сдать трудовую своему работодателю. Когда человек трудоустраивается впервые, такой документ заводит сам работодатель.

Списать трудовую книжку кадровик бывает вынужден в таких случаях:

- Порча бланка по вине кадровика. Например, при заполнении работник допустил ошибку и сразу ее обнаружил. Тогда он должен уничтожить испорченный бланк, составив при этом соответствующий акт.

- Порча в результате аварий и стихийных бедствий, таких как наводнение, пожар, прорыв трубы канализации, обвал здания и т.д.

Подобные ситуации возникают нечасто, но тем не менее необходимо знать, что делать в таких случаях, как правильно списать трудовую книжку и составить акт.

Распространенные ошибки в учете бланков

Несмотря на простоту учета движения бланков в ряде случаев возникают ошибочные позиции.

| Неверное положение | Верное положение |

| Ответственное лицо производит удержание стоимости из заработной платы сотрудника без получения согласия | Безусловное удержание средств из дохода сотрудника производится только в отдельных случаях, определенных законодательством. Плата за предоставление бланков удерживается по заявлению лица |

| Предприятие использует незаполненную трудовую, принесенную самим работником | Работодатель должен оформлять только трудовые книжки, купленные самим предприятием у официального представителя Гознак. Бланки в розничной продаже предназначены для покупки организацией или ИП |

При использовании бланков, приобретенных не у представителей производителя, на предприятие может быть наложен штраф за нарушение трудового законодательства. Сумма административного штрафа установлена для ответственных лиц и ИП от 1 до 5 тысяч рублей, для организаций – от 30 до 50 тысяч рублей.

Вопрос № 1. В какой стоимости учитывается предприятием БСО за балансом?

Оприходование бланков с отражением по счету 10 производится в соответствии со стоимостью, указанной в накладной. При отражении бланков на забалансовом счете 006 учет ведется в условных единицах. Количество места учета зависит от наличия обособленных подразделений. Предприятие самостоятельно производит выбор единицы учета, равную, например, одному рублю.

Вопрос № 2. Когда необходимо произвести удержание платы за предоставленный работнику без стажа бланк?

Внесение платы за предоставленный документ либо удержание стоимости бланка по ведомости при выплате вознаграждения производится при открытии трудовой книжки. Основанием для оплаты является предоставление бланка сотруднику. Допускается производить удержание суммы при увольнении лица и получении документа на руки.

Требования к заполнению трудовой книжки

При заполнении трудовой книжки необходимо учесть следующие требования:

- язык заполнения – русский;

- даты указываются арабскими цифрами (например, 01.01.2003);

- сведения вносятся аккуратно, перьевой или гелевой ручкой, ручкой-роллером (в том числе шариковой), световодостойкими чернилами (пастой, гелем) черного, синего или фиолетового цвета. Наряду с этим с сентября 2021 года в ТК можно ставить штамп с типовой записью и разрешено использовать комбинированный способ — частично штамп, частично вручную. Также запись можно сделать при помощи технических средств;

- не допускаются никакие сокращения (например, пр. вместо «приказ», распр. вместо «распоряжение» и т.д.);

-

не допускается зачеркивание ранее внесенных неточных, неправильных или иных признанных недействительными записей в разделах «Сведения о работе» и «Сведения о награждении»;

Примечание: если допущена такая ошибка, то она исправляется путем внесения записи под следующим номером в формате «Запись за номером таким-то недействительна»» и затем, следующей строкой указывается верная запись с дублированием номера и даты приказа.

Обратите внимание! По новым правилам работника больше не нужно знакомить со всеми записями, внесенными в трудовую книжку, под роспись в личной карточке. Также отменено требование заверять его подписью все записи, внесенные в ТК за время работы у этого работодателя

помимо периодов работы, в трудовую книжку вносятся сведения также о военной службе, прохождении обучения, повышении квалификации и переквалификации;

записи о премиях, выплачиваемых ежемесячно, в трудовую книжку не вносятся.

Выдача бланка работнику без стажа или вкладыша к нему

В связи с переходом права собственности от работодателя сотруднику возникает налоговая база по НДС. Налог, выставленный поставщиком, принимается к вычету. Обязанность по уплате налога не возникает, если предприятие не является плательщиком НДС. Моментом возникновения базы по НДС является день открытия трудовой книжки.

Пример оформления выдачи бланка ⇓

Предприятие ООО «Новость» приняла на работу сотрудника В. без трудового стажа. Стоимость приобретения после учета НДС составила 100 рублей. В учете ООО «Новость» произведены записи:

- Стоимость оформленного бланка учтена в расходах: Дт 91/2 Кт 10 на сумму 100 рублей;

- Отражено начисление НДС: Дт 91/2 Кт 68/1 на сумму 18 рублей;

- Произведено списание бланка на основании справки: Кт 006 на сумму 100 рублей;

- Стоимость бланка отражена в доходах: Дт 73/3 Кт 91/1 на сумму 118 рублей;

- Сумма задолженности удержана при начислении заработной платы по заявлению лица: Дт 70 Кт 73/3 на сумму 118 рублей.

Момент учета расходов предприятия определяется при возникновении затрат – приобретении бланков. Сумма платы за полученные бланки учитывается в составе доходов при возникновении задолженности перед предприятием.

Порядок ведения журнала

Существуют строгие правила ведения такого документа.

У каждой компании должно быть достаточное число бланков трудкнижек и вкладышей к ним.

Если ответственное за их выдачу лицо предполагает, что незаполненных документов может оказаться недостаточно, то он обязан уведомить об этом руководство в заявительной форме.

Наличие учетного Журнала для бланков трудкнижек и вкладышей обязательно для каждого предприятия, в котором используется наемный труд. Такой журнал, наравне с бланками, выступает документом строгой отчетности. Поэтому они должны храниться в сейфе.

Хранение

К журналу не должно быть доступа третьих лиц. Даже если на рабочем месте отсутствует работник, ответственный за внесение записей.

Деньги за получение нового бланка трудовой и вкладыша вносит сотрудник, получивший такой персонифицированный документ (взимание денег за выдачу производят по п. 47 Правил № 225).

Как отчитываться

Каждый месяц ответственное за учет бланков лицо должно документально отчитываться о:

- числе имеющихся незаполненных бланков;

- количествах полученных на руки;

- объемах средств, полученных за выдачу оформленных документов.

Выдача бланка производится за счет предприятия, если документ:

- имевшийся на хранении в компании был утрачен иными работниками, отвечавшими за его сохранность;

- утерян, уничтожен из-за чрезвычайных обстоятельств (производственной аварии, хищения документов из сейфа компании, пожара, стихийного бедствия).

Важно! Если документ уничтожен — составляется акт, в который нужно вклеить данные для идентификации. Для этого нужно вырезать поля с номером и серией уничтоженного документа

Учет трудовых книжек

Учет бланков трудовых книжек и вкладышей

Все бланки трудовой книжки и вкладыша в нее хранятся в организации как документы строгой отчетности и выдаются лицу, ответственному за ведение трудовых книжек, по его заявке (п. 42 Правил). За основу можно взять образец заявки на выдачу бланков, приведенный в Примере 3.

Пример 3

Заявка на выдачу бланков трудовых книжек и вкладышей

Испорченные при заполнении бланки трудовых книжек и вкладышей подлежат уничтожению с составлением соответствующего акта (п. 42 Правил). Указанный акт оформляют в произвольной форме (см. Пример 4).

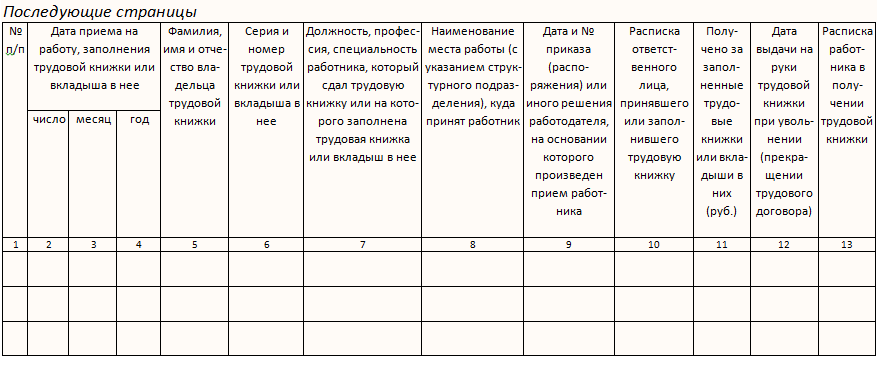

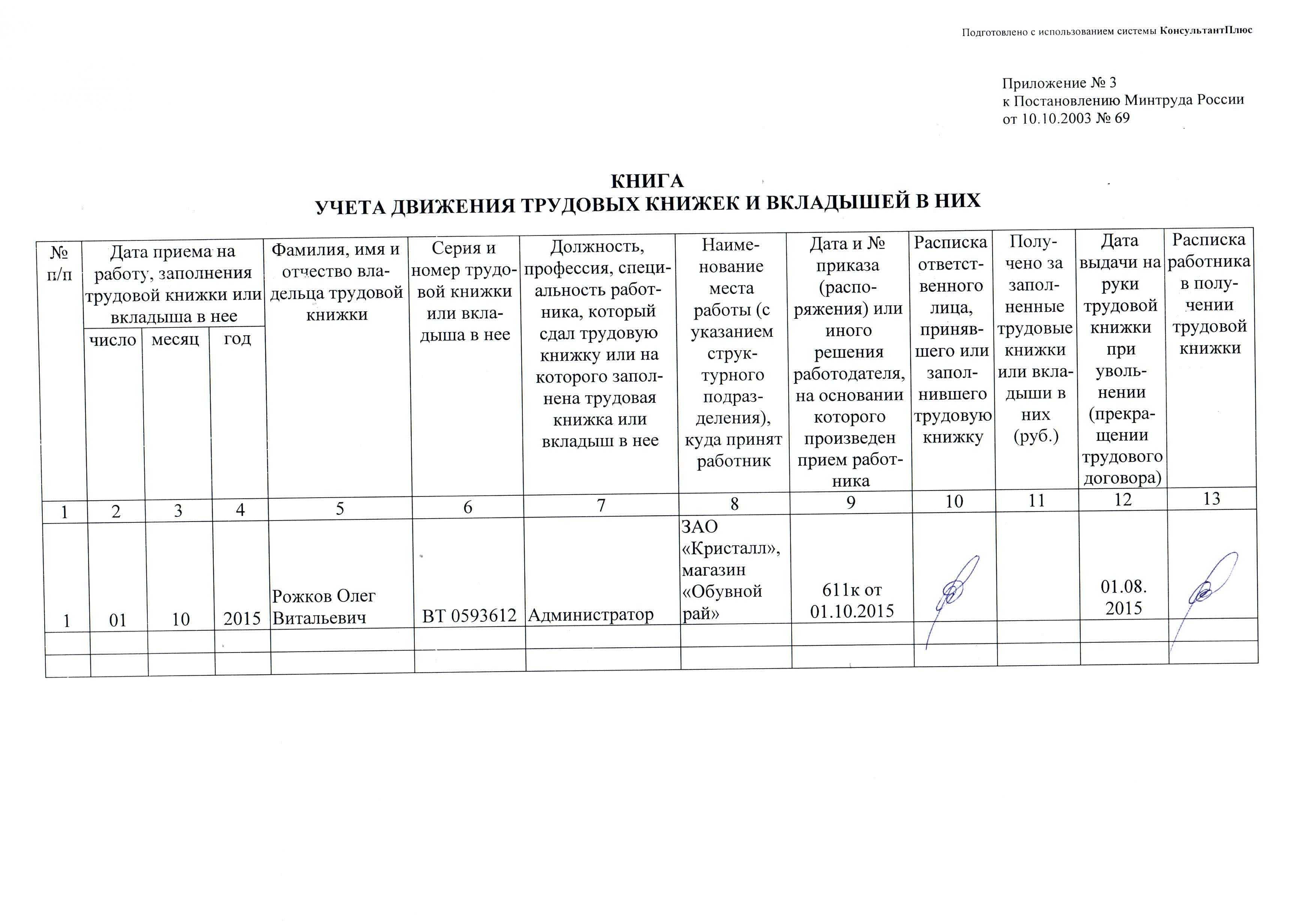

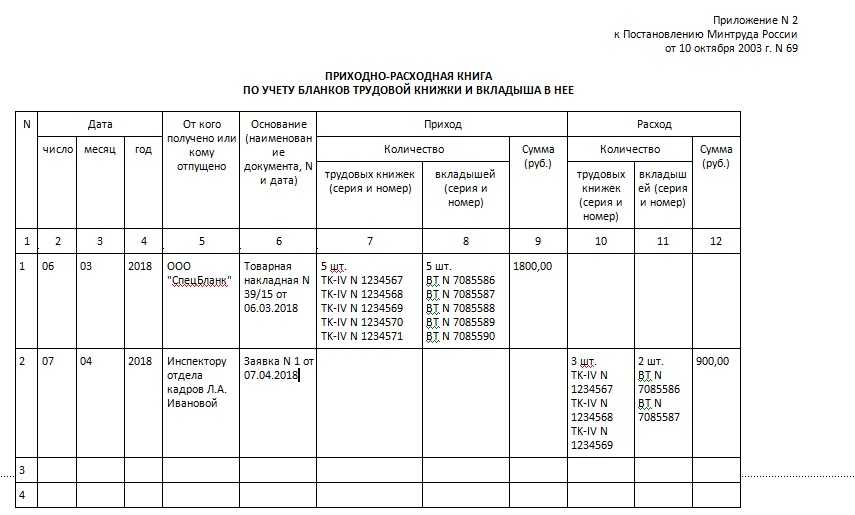

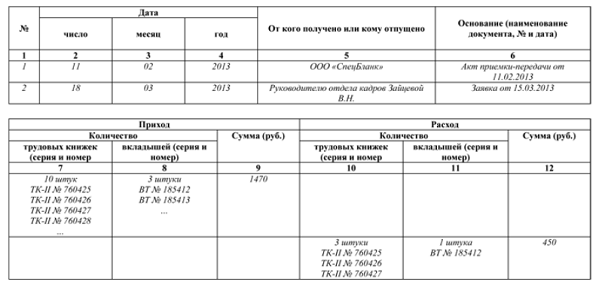

Сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладышей, вносят в приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее (п. 41 Правил). Форма указанной книги приведена в приложении № 1 к постановлению Минтруда России от 10.10.2003 № 69 «Об утверждении Инструкции по заполнению трудовых книжек».

Образец заполнения см. в Примере 5.

По окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию отчет о наличии бланков трудовой книжки и вкладыша в нее. При этом следует указать суммы, полученные за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации (п. 42 Правил). Данный отчет составляется в произвольной форме.

Пример 4

Акт об уничтожении испорченных бланков трудовых книжек и вкладышей в них

Пример 5

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее

Пример 6

Отчет об использовании бланков трудовых книжек и вкладышей в них

К сведению

Свернуть

Обратите внимание: при выдаче работнику трудовой книжки или вкладыша работодатель взимает с него плату в размере расходов на их приобретение (п. 47 Правил)

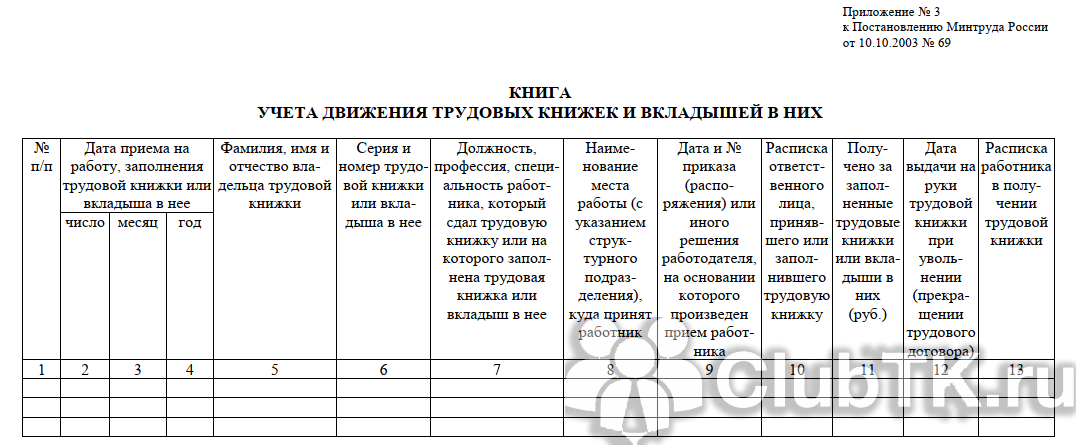

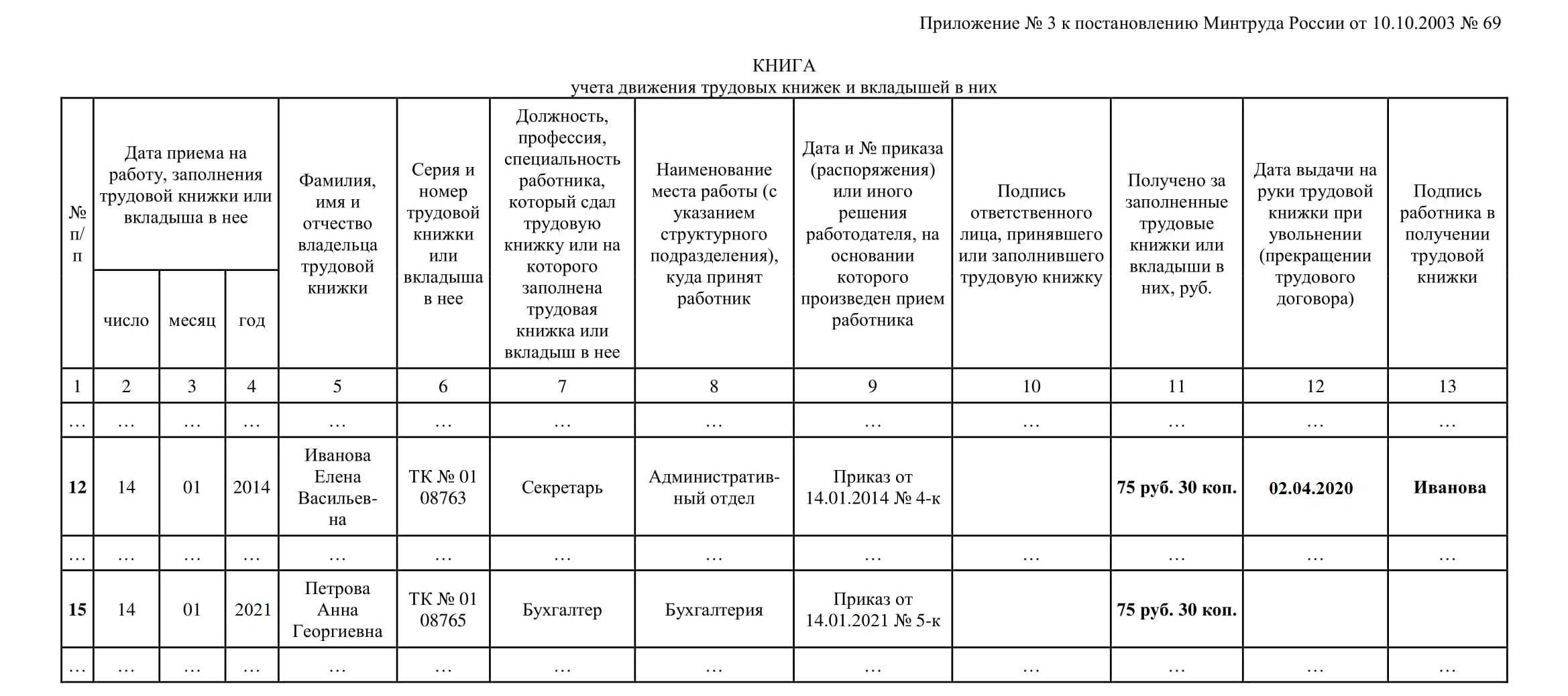

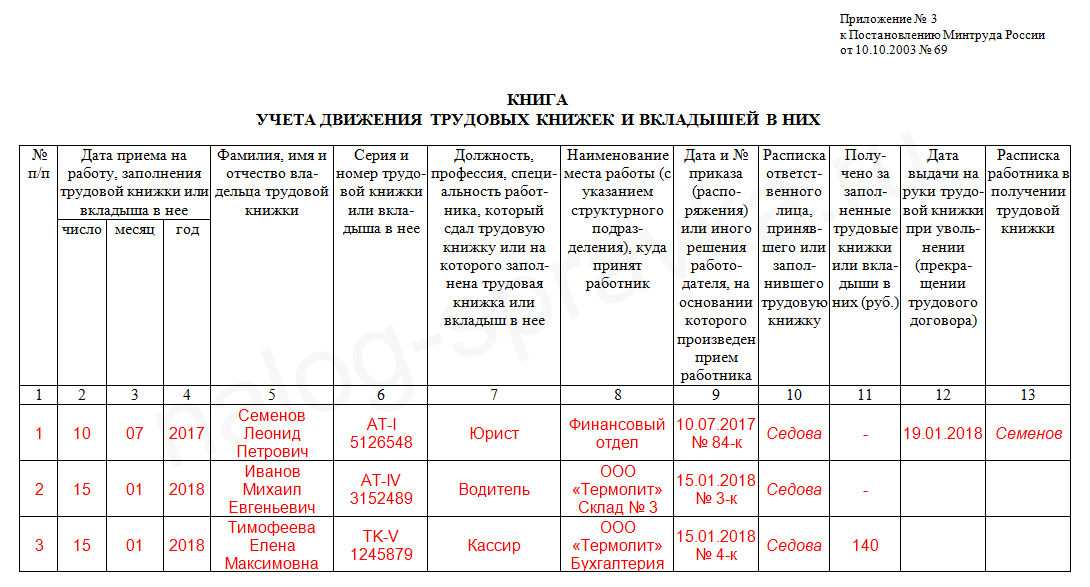

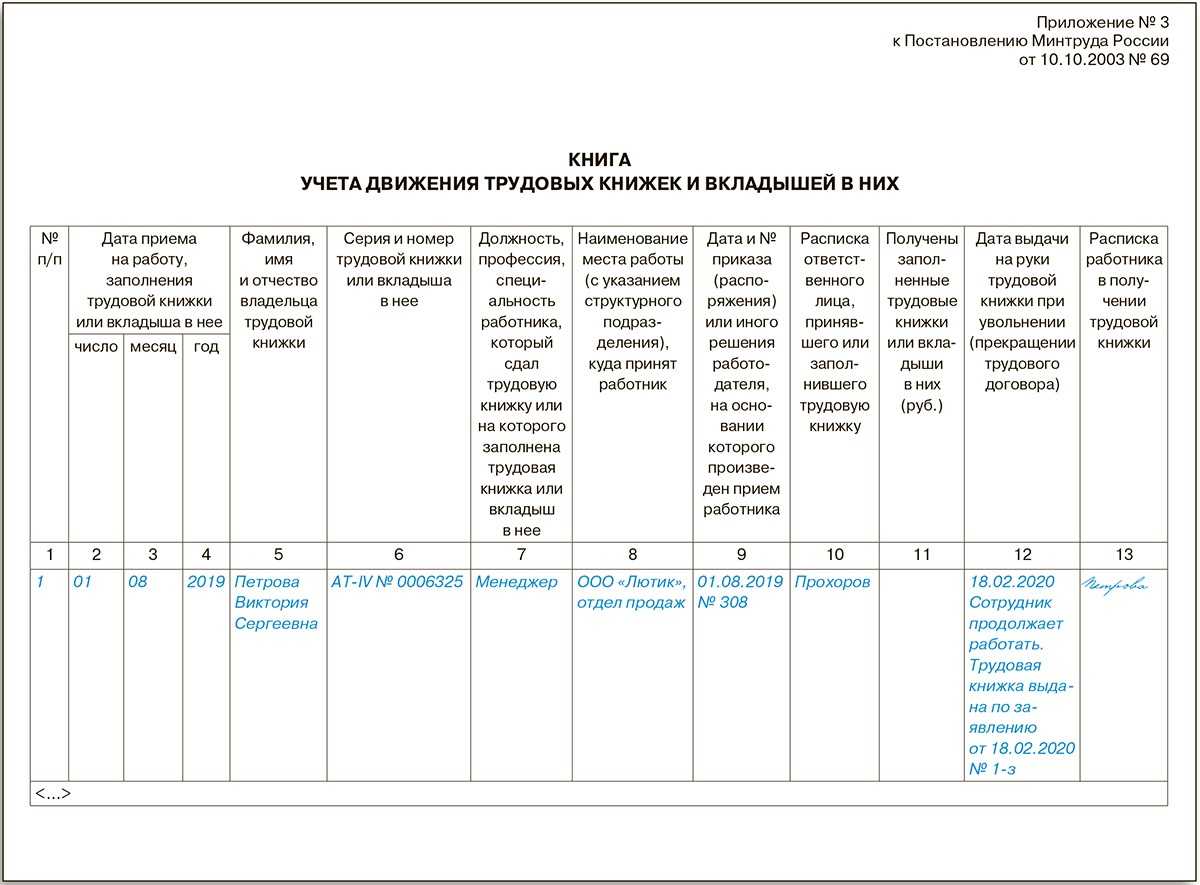

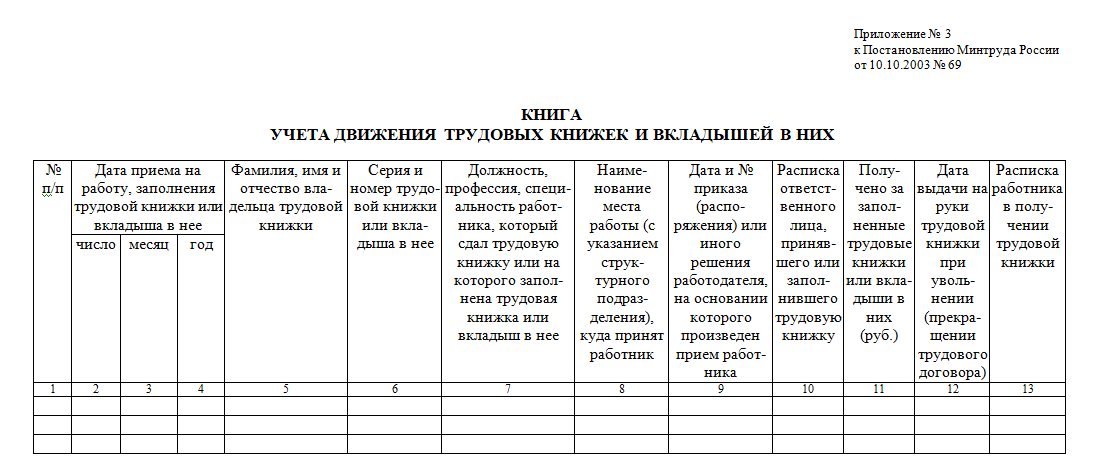

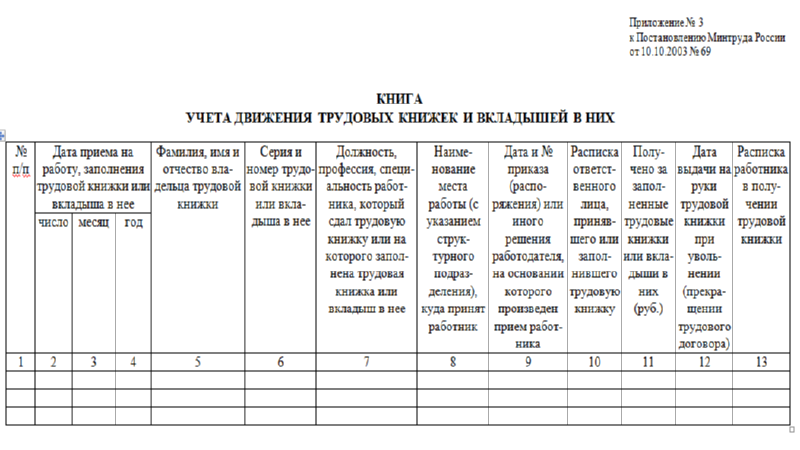

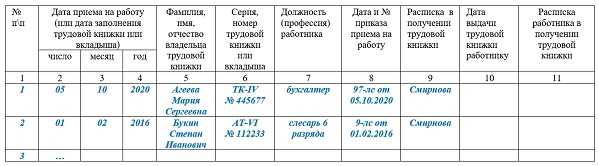

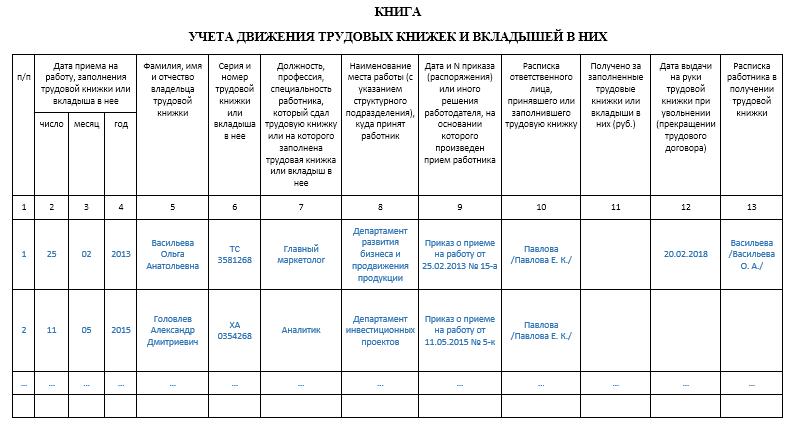

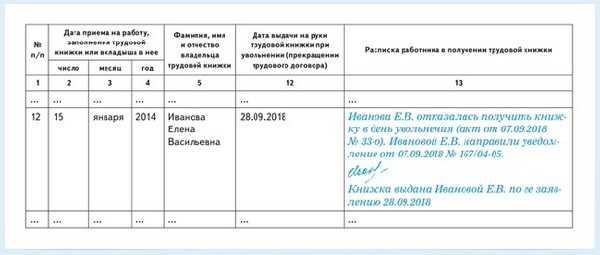

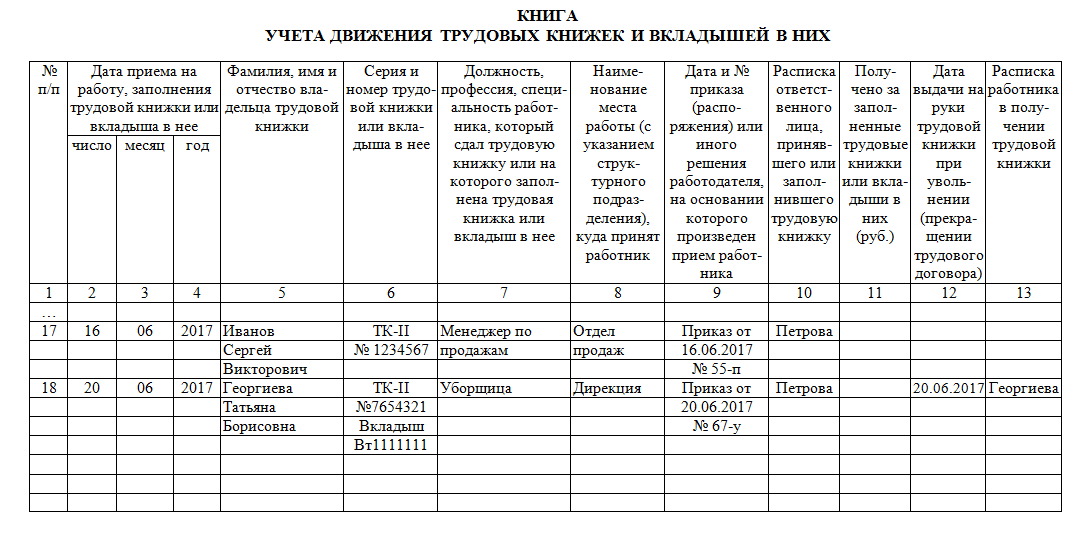

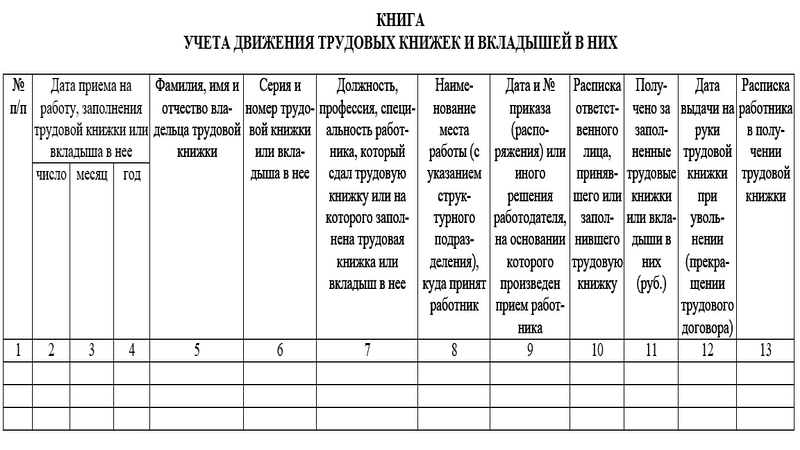

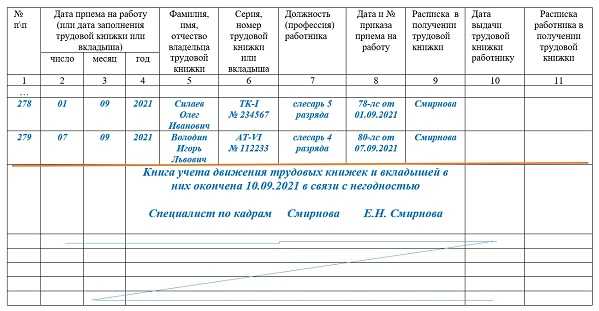

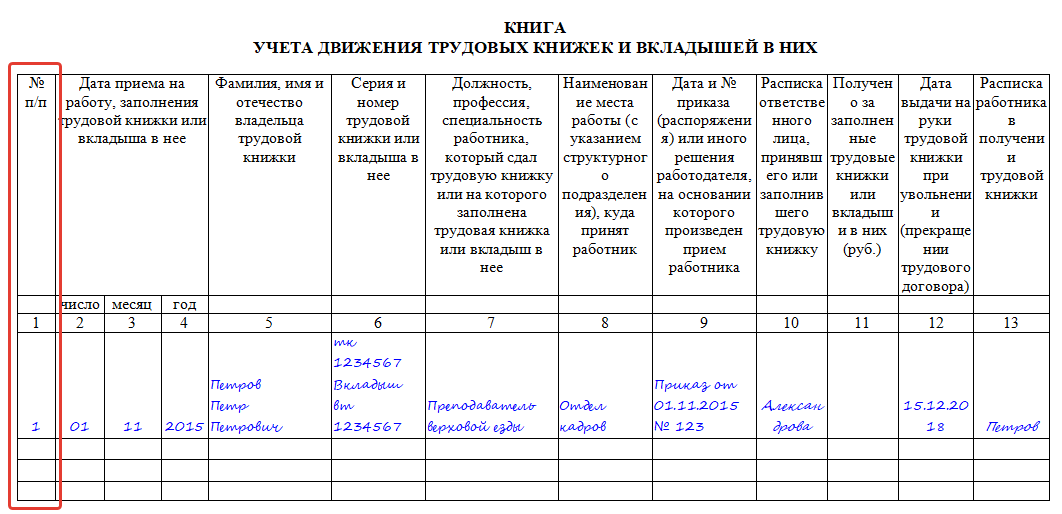

Учет трудовых книжек и вкладышей

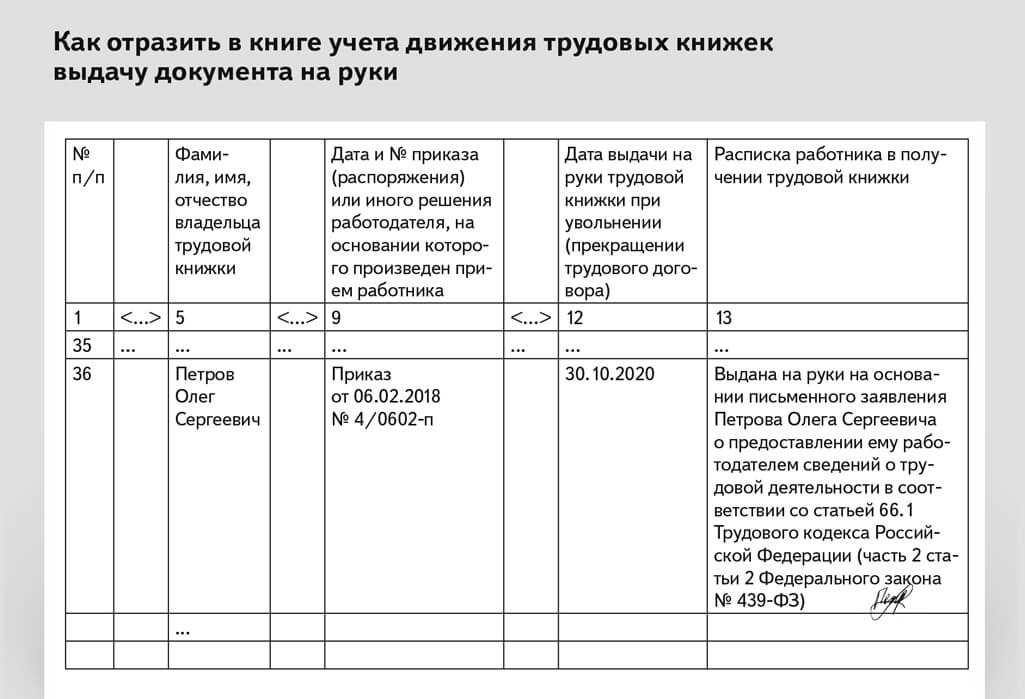

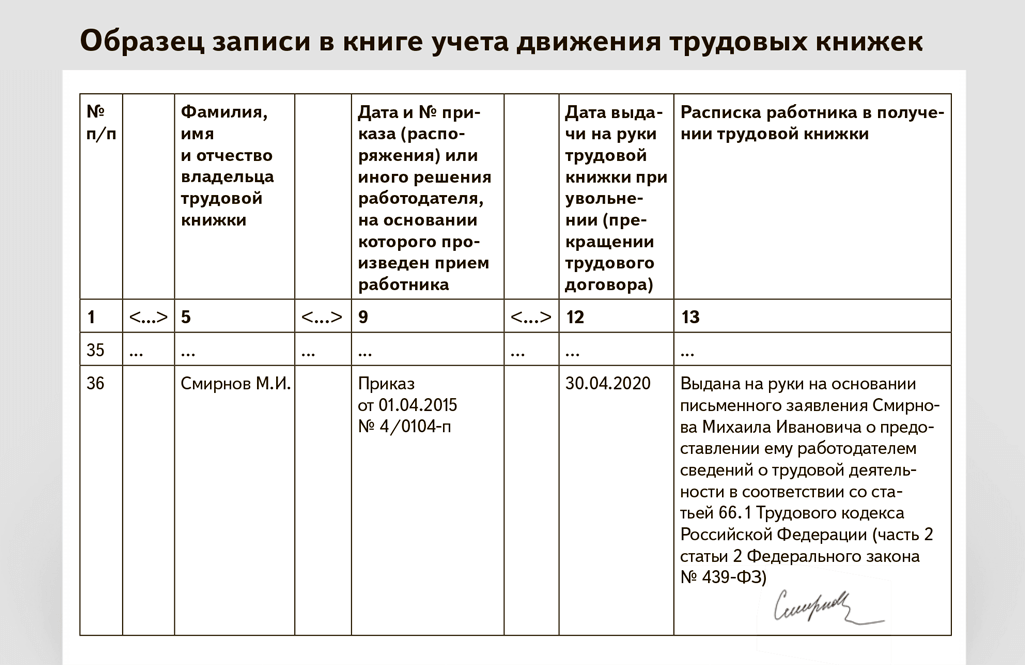

В книге учета движения трудовых книжек и вкладышей в них (Пример 7) регистрируются как новые трудовые книжки и вкладыши, так и принятые от сотрудников при поступлении на работу. В дальнейшем при получении трудовой книжки в связи с увольнением работник расписывается в данной книге (п. 41 Правил).

Пример 7

Книга учета движения трудовых книжек и вкладышей в них

К сведению

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее и книга учета движения трудовых книжек и вкладышей в них должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью либо опломбированы (п. 41 Правил).

Архивные сроки

Сроки хранения трудовых книжек и документов об учете трудовых книжек и вкладышей прописаны в Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, установленных в Перечне, утвержденном приказом Минкультуры России от 25.08.2010 № 558 (далее – Перечень). Речь идет о следующих периодах времени (п. 664, 686 и 695 Перечня):

- трудовые книжки, которые не были востребованы, – 75 лет;

- документы об учете трудовых книжек и вкладышей к ним – 3 года;

- книга учета движения трудовых книжек и вкладышей в них – 75 лет;

- приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее – 5 лет.

Как списать испорченный бланк?

Как списать испорченную трудовую книжку? Для того, чтобы сделать это по всем правилам, установленным в законодательстве, а именно в постановлении правительства о хранении и ведении трудовых книжек, необходимо выполнить ряд поэтапных действий.

Все они требуют участия сразу нескольких сотрудников отдела кадров, а также самого непосредственно работодателя.

Каждое действие нужно осуществлять в четкое время, следуя изложенному плану, только тогда грамотность проведенной вами работы будет на высшем уровне.

Для того, чтобы списать испорченный бланк, по организации должен быть издан соответствующий приказ, который бы разрешал создание комиссий и проведение списания.

Только после этого можно начинать действовать.

Первым делом вам необходимо провести переучет трудовых книжек. Осмотрите все хранящиеся у вас документы. Экземпляры, которые имеют презентабельный внешний вид трогать не нужно, отложите их в сторону.

А вот устаревшие трудовые книжки, потрепанные, испачканные или перечеркнутые внутри должны быть отправлены на осмотр.

Глава отдела кадров из своих подчиненных должен создать специализированную комиссию. Законодатель диктует нам следующее название – инвентаризационная комиссия. Данной комиссией пересматриваются оставленные для списания экземпляры и еще раз утверждаются на списание.

Теперь необходимо составить соответствующий акт о списании. О том, как правильно составить этот документ поговорим в следующем пункте.

ликвидационной

Состоит данная комиссия из тех же членов, что и предыдущая, но оформляется факт ее создания отдельным приказом.

К составленному акту комиссия прикрепляет все бланки трудовых, которые не были по какой либо причине использованы.

Далее документы уничтожаются. Сделать это нужно так, чтобы ни одна трудовая книжка не уцелела и у кого-то не появилось два документа о труде.

Замена книги учёта движения трудовых книжек

Законодательство не предусматривает определённого алгоритма замены журнала, в котором учитывались трудовые.

Однако пользование этими документами происходит на протяжении 10 лет, что допускает их замену. Естественно, что на многих предприятиях за этот период журналы заканчивались. В обиходе сложились правила, которые распространяются повсеместно и принимают форму установленных норм.

В первом случае, по окончании Книги учёта, заводится новый экземпляр. Последняя заполненная страница завершается записью, что журнал окончен. Он сдаётся в архив, а на новом бланке оформляется новый журнал. То есть вновь образованная Книга учёта оформляется в качестве самостоятельного документа, с новым перечнем порядковых номеров. Она утрачивает логическую и правовую связь с предшествующим журналом.

Во втором случае, последняя страница в журнале не знаменует завершения Книги учёта, а продолжает её на следующем бланке, который оформлен надлежащим образом, но учитывается в качестве единой книги, то есть продолжения первой.

Здесь могут повторяться регистрационные номера книги, а также могут использоваться те же идентификаторы при её опломбировании. Этот экземпляр нумеруется по принципу продолжения порядковых номеров. То есть последний номер в старой Книге является предшествующим для первого (следующего по порядку) номера в новом экземпляре.

Оба правила правомерны и могут использоваться с равным успехом. Самое главное – надлежащее оформление, которое требуется по нормативам.

Применение пломбы и сургучной печати

Если для работодателя предпочтительнее пломба, то она должна быть изготовлена с помощью специального устройства, порядок применения которого регламентируется ГОСТ 31282-2004.

Такое устройство должно:

- иметь признаки идентификации;

- защищать журнал от несанкционированных изменений в его структуре;

- обеспечивать защиту пломбы от намеренного нарушения ее целостности.

Работодателю также следует издать локальный НПА, регламентирующий:

- порядок применения пломбирующих устройств;

- порядок учета пломб (например, в отдельном журнале);

- действия работников при обнаружении нарушения целостности пломб.

Что же касается применения сургучной печати, то оно может выглядеть менее предпочтительным в сравнении с пломбами, поскольку:

- сургуч может рассыпаться со временем (в то время как рассматриваемые журналы имеют длительный срок хранения);

- сургуч перед применением нужно разогревать с помощью потенциально огнеопасных устройств, и их использование в офисе работодателя может быть нежелательным.

Но если опечатывание сургучом все же выбрано, на уровне локального же НПА следует закрепить:

- формат печати (ее содержание);

- порядок применения печати сотрудниками;

- перечни документов, которые заверяются такой печатью.

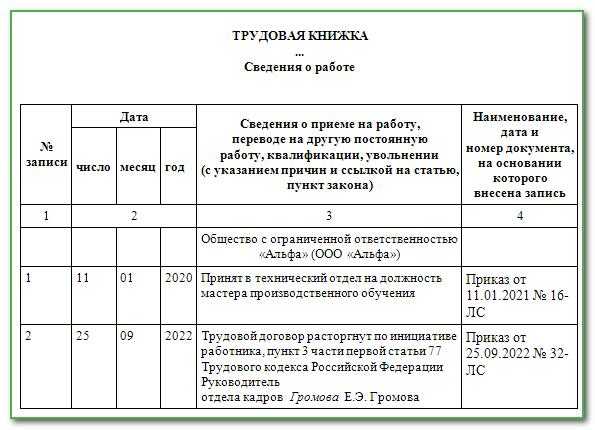

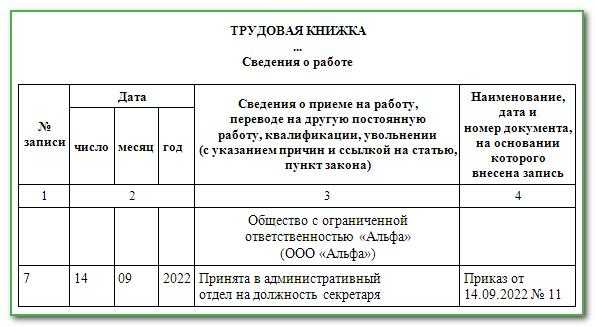

Особенности заполнения трудовой книжки

При заполнении трудовой книжки важно учесть следующие особенности:

- Заполнение книжки начинается с графы 3, в которой необходимо указать полное и сокращенное наименование организации. Допускается вместо этого поставить печать с указанием наименования. Если работник принимается в филиал – указывается наименование головной организации.

- После графы 3 заполняется графа 1, в которой указывается порядковый номер записи. При внесении записи должен соблюдаться порядок сквозной нумерации. То есть, если предыдущая запись была под номером 8, следующая будет под номером 9.

- В графе 2 необходимо указать дату начала работы в соответствии с приказом.

- В графе 3 (напротив даты начала работы) необходимо указать должность, специальность или профессию с указанием квалификации на которую принят работник и наименование подразделения в котором он будет трудиться.

- В графе 4 указывается дата и номер приказа о приеме на работу.

Возникновение потребности ведения бухучета

Необходимость в ведении бухучета трудовых книжек не возникает, если работник приносит форму для хранения в кадровом органе. После трудоустройства в документе производится соответствующая запись с последующей регистрацией в журнале учета. При этом действия ограничивается кадровым учетом.

Потребность в бухучете возникает при трудоустройстве работника без стажа или отсутствии места в книжке для внесения текста о приеме на работу или увольнении. При ведении учета производится запись операций, сопровождающих действия:

- Покупку предприятием трудовых книжек.

- Постановку документов на учет.

- Выдачу документа работнику.

- Прием платы, равной стоимости затрат предприятия на покупку.

Выдача нового документа производится после обращения работника к руководителю с заявлением. Согласно ст. 65 ТК РФ организация или ИП обязаны предоставить новый бланк или вкладыш при их отсутствии или утрате работником.

За предоставление трудовой книжки необходимо получить компенсацию затрат. Отказ получателя документа оплатить расходы организации или ИП по покупке формуляра не является основанием для отказа в выдаче. Все действия по покупке, учету, списанию документов сопровождаются бухгалтерскими записями.

1. НДС (Налог на добавленную стоимость)

Следует отметить, что обозначенная совместная позиция Минфина РФ и ФНС РФ в Письме от 23.06.2015 г. №ГД-4-3/10833@ не нова. На протяжении ряда лет операции по выдаче работникам трудовых книжек и вкладышей в них традиционно рассматриваются как объект обложения НДС, независимо от характера сделки (на возмездной либо безвозмездной основе происходит передача).

Признавая необходимость начисления НДС при передаче трудовых книжек и вкладышей в них, представители финансового ведомства отмечали (Письма Минфина от 16.08.2013 г. №03-03-05/33508, от 06.08.2009 г. №03-07-11/199, от 27.11.2008 г. №03-07-11/367, от 26.09.2007 г. №07-05-06/242, от 13.06.2007 г. №03-07-11/159), что никаких особенностей исчисления НДС по данным операциям гл.21 НК РФ не установлено. Напомним, что реализация имущества на территории РФ в общем случае является объектом налогообложения НДС ( НК РФ). Реализацией товаров (в данном случае трудовых книжек и вкладышей в них) признается переход права собственности на них от работодателя к работнику ( НК РФ).

Не стало исключением в части изложенных рассуждений и комментируемое письмо ФНС РФ, Минфина РФ от 23.06.2015 г. №ГД-4-3/10833@, в котором приведены ссылки на ранее выпущенные письма Минфина РФ.

В нем контролирующие органы обратили внимание на то, что в случае если у организации сумма выручки от реализации товаров (работ, услуг) за три последовательных календарных месяца не превышает в совокупности два миллиона рублей, то такая организация вправе применить освобождение от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ

Таким образом, если работодатель является плательщиком НДС, то при передаче трудовой книжки (вкладыша в нее) работнику (за деньги или бесплатно) у работодателя возникает обязанность начисления НДС с ее покупной стоимости по ставке 18%.

В этом случае работодатель должен оформить счет-фактуру в одном экземпляре и зарегистрировать ее в книге продаж ( НК РФ, НК РФ, п. 3 Правил ведения книги продаж, применяемой при расчетах по НДС, утвержденных Постановлением Правительства РФ №1137, далее по тексту — Правила №1137).

В соответствии с п.47 Правил размер платы за переданную работнику трудовую книжку (вкладыш в нее) определяется исходя из размера расходов на ее приобретение. То есть работодатель не имеет права продавать работнику трудовую книжку (вкладыш в нее) с наценкой к цене приобретения.

При этом «входной» НДС, предъявленный поставщиками трудовых книжек (вкладышей в них), может быть принят к вычету в общеустановленном порядке ( НК РФ, НК РФ), а счет-фактура зарегистрирована в книге покупок (абз. 2 п. 2 Правил №1137).

Таким образом, НДС к уплате в бюджет по данной операции будет равен нулю.

При осуществлении данных операций может возникнуть вопрос о возникновении оснований для восстановления НДС в случае утраты (кражи, пожара и пр.) и порчи бланков трудовых книжек (вкладышей в них).

Случаи, когда налогоплательщик должен восстановить сумму принятого ранее к вычету НДС, указаны в гл.21 НК РФ достаточно четко. Ситуации, когда ранее принятый к вычету НДС необходимо восстановить к уплате в бюджет, установлены в НК РФ и ст. 171.1 НК РФ. Среди приведенного перечня ситуаций, порча (утрата) товаров не значится. Следовательно, «входной» НДС в случае утраты (в т.ч. порчи) бланков трудовых книжек (вкладышей в них) восстановлению не подлежит (Решение ВАС РФ от 23.10.2006 г. №10652/06).

В виду несущественности стоимости подобных операций, судебных дел по данной тематике практически нет. Единственным арбитражным спором, исход которого завершился в пользу налогоплательщика, является Постановление ФАС Северо-Западного округа от 02.03.2007 г. №А56-44214/2006. В данном Постановлении основным аргументом отсутствия налоговой базы по НДС при оформлении трудовых книжек (вкладышей в них) работнику стала классификация таких операций. Так, судьи отметили, что товаром в качестве объекта налогообложения, признается любое имущество, реализуемое либо предназначенное для реализации (ст. 38 НК РФ). В данной ситуации такого не происходит, поскольку трудовые книжки приобретаются работодателем не с целью дальнейшей реализации. Приобретение и ведение трудовых книжек является обязанностью работодателя, установленной ст. 65 и ст. 66 ТК РФ. Кроме того, плата, взимаемая с работника при выдаче ему трудовой книжки или вкладыша в нее, лишь покрывает расходы работодателя на их приобретение (п. 47 Правил).

Но в таком случае и «входной» вычет НДС по предъявленному счету-фактуре на приобретение трудовых книжек (вкладышей в них) налогоплательщик применить не сможет.

Так стоит ли спорить с контролирующими органами?

Доводы в пользу того, что трудовая книжка не товар

Трудкнижку не следует считать товаром, поскольку:

- Товар — это имущество, которое реализуется или же подлежит реализации, то есть передаче от одного лица другому на возмездной основе (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ). Передача товара на возмездной основе закрепляется договором (ст. 423 ГК РФ). Договор (или сделка) предполагает волеизъявление 2 и более сторон (ст. 154 ГК РФ, п. 50 постановления Пленума Верховного Суда РФ от 23.06.2015 № 25). В то же время передача трудкнижки от работодателя к работнику происходит не в силу их волеизъявления, а в силу предписаний ТК РФ и Правил. Фактически закон обязует их осуществить правоотношение в виде передачи трудкнижки, в то время как граждане и юрлица свободны в заключении договоров (п. 1 ст. 421 ГК РФ).

- Согласно пп. 3–4 Порядка, утвержденного приказом Минфина РФ от 22.12.2003 № 117н, единственным «легальным» продавцом книжек является ГОЗНАК (или уполномоченные организации). Иные лица их реализовать не вправе (апелляционное определение Брянского облсуда от 07.05.2013 по делу № 33 1206/ 2013).

- Компания, взимающая с сотрудника плату за трудкнижку, получает сумму, не большую и не меньшую, чем она потратила, то есть фактически возмещает собственные затраты на ее приобретение. Реализацией такие операции не признаются (постановление Федерального арбитражного суда Северо-Западного округа от 02.03.07 № А56-44214/2006).

Есть и еще один нюанс: взимание компенсации предусмотрено только Правилами, в то время как ТК РФ — более высокий по правовой иерархии законодательный акт — о ней не упоминает и не ставит перед работодателем такой обязанности.