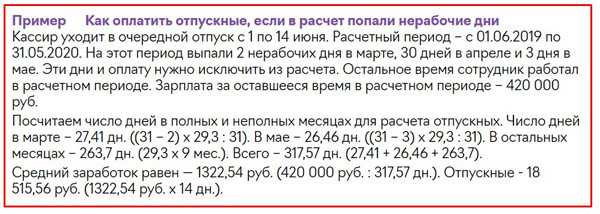

- Условия, учитываемые при списании спецодежды

- Нормы списания спецодежды в бухгалтерском и налоговом учете

- Законодательное регулирование

- Правила Выдачи Сиз В 2021 Году

- Выдача спецодежды по повышенным нормам

- Как учитывать расходы на спецодежду

- Забалансовый счет 21

- Законодательные нормы о выдаче СИЗ и смывающих средств

- Документы, действующие до 1 сентября 2023 года

- Документы, применяемые после 1 сентября 2023 года

- Стоимость спецодежды в налоговом учете в 2021-2022 гг

- Передача спецоснастки в эксплуатацию

- Как вести учет спецодежды в 2021 году

- Что изменилось в учете спецодежды в 2021 году

- Обувь специальная для защиты от химических веществ. Часть 2. Требования к обуви, устойчивой к ограниченному контакту с химическими веществами

- Ограждения предохранительные временные

- Пояс II

- Вопрос аудитору

- Отражение на счете 27 основных средств, выданных в личное пользование работникам

- Забалансовый счет 07 в бюджетном учете

- Если работник уволился

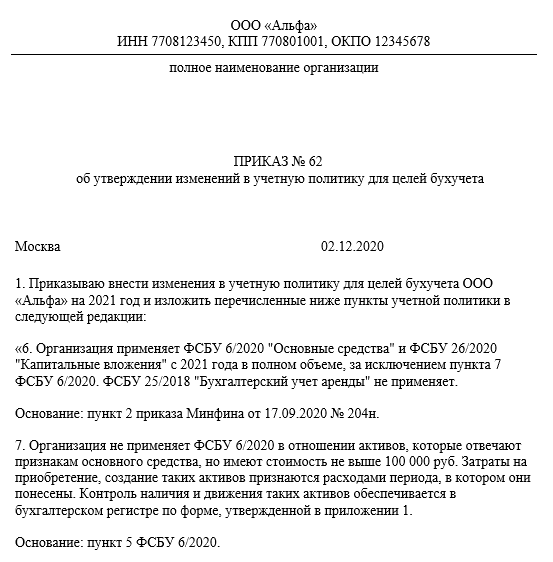

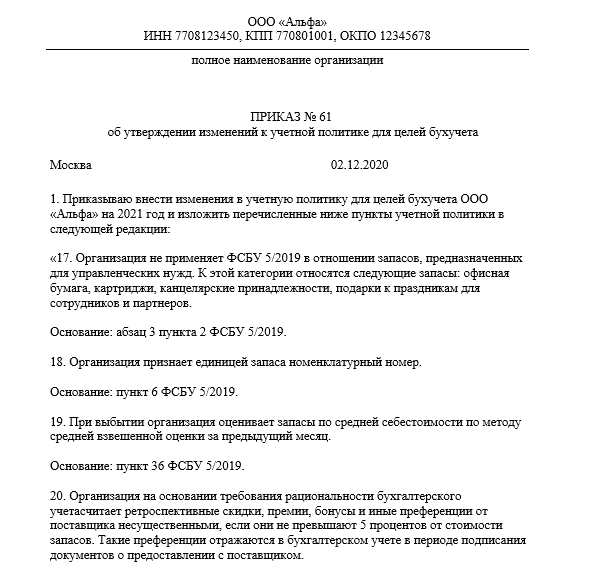

- Корректировка учетной политики в связи с применением ФСБУ 5/2019

- Учет спецодежды

- Типовые нормы бесплатной выдачи СИЗ

Условия, учитываемые при списании спецодежды

Порядок отнесения спецодежды на материальные расходы в налоговом учете утверждается работодателем самостоятельно — в полном объеме на дату начала ее эксплуатации либо в течение нескольких отчетных периодов после начала применения (подп. 3 п. 1 ст. 254 НК РФ).

Нормы списания спецодежды в бухгалтерском и налоговом учете

Работодатель вправе утвердить собственные нормы, повышающие обеспеченность работников спецодеждой. Самостоятельно определяемые нормы должны соответствовать итогам проведенной специальной оценки условий труда (п. 6 межотраслевых правил).

- все защиты приобретаются за счет работодателя или берутся во временное пользование по договору аренды;

- выдаются бесплатно;

- работодатель обязан проинформировать работников о полагающихся им СИЗ, ознакомить с правилами, соответствующими его специальности, ТН;

- работник, в свою очередь, обязан правильно применять выданную ему защиту;

- при невыдаче положенных СИЗ работник вправе отказаться выполнять свою работу, что не повлечет привлечение его к дисциплинарной ответственности;

- СИЗ должны соответствовать их полу, размерам, характеру и условиям выполняемой работы;

- работодатель должен организовать учет и контроль передачи работникам средств защиты в установленные сроки;

- сроки пользования начинают течь со дня фактической передачи их работнику и до окончания срока годности;

- получение отражается записью в личной карточке учета.

Приказ № 997н — основной документ, который содержит типовые нормы выдачи СИЗ 2017 по профессиям и которым работодатели должны руководствоваться при выборе средств защиты и до настоящего времени. Все нормативы по отраслям экономики найдете в таблице:

Законодательное регулирование

Нормы выдачи СИЗ — это перечень, в котором сказано, какие именно средства и для каких сквозных профессий и должностей обязаны выдавать работодатели. Разбираемся, какие защитные средства и в каком количестве необходимо выдавать при выполнении тех или иных работ и какие НПА устанавливают правила.

Если работодатель не обеспечит работников СИЗ, его могут привлечь к ответственности по части 4 статьи 5.27.1 Кодекса об административных правонарушениях. Штраф по данной статье составляет до 150 000 рублей.

Обратите внимание! Для тех работников, которые только периодически посещают производство и в это время могут подвергнуться воздействию вредных и опасных производственных факторов, то таким специалистам необходимо выдавать дежурные средства защиты

Правила Выдачи Сиз В 2021 Году

Важно! Когда работодатель определяет порядок предоставления сотрудникам СИЗ, то ему необходимо, в том числе, учитывать требования отраслевых соглашений, которые распространяются на компанию. В отраслевых соглашениях могут содержаться особые условия обеспечения СИЗ, например, необходимо регистрирования их в специальном журнале

Форму такого журнала можно посмотреть здесь.

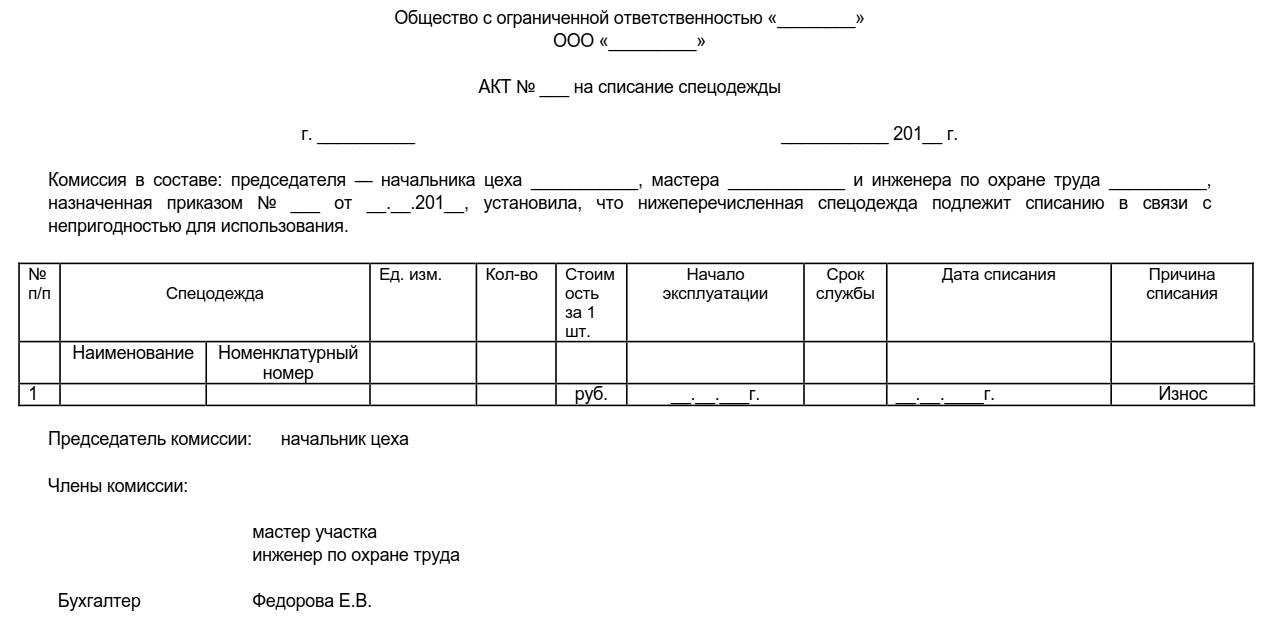

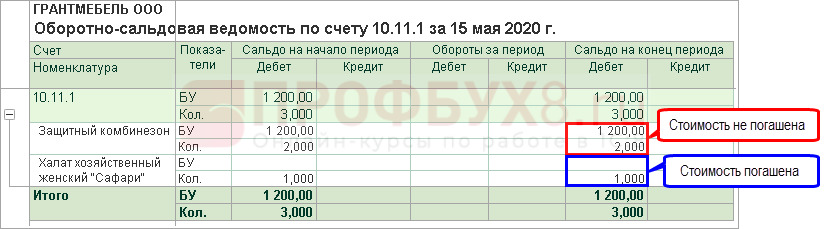

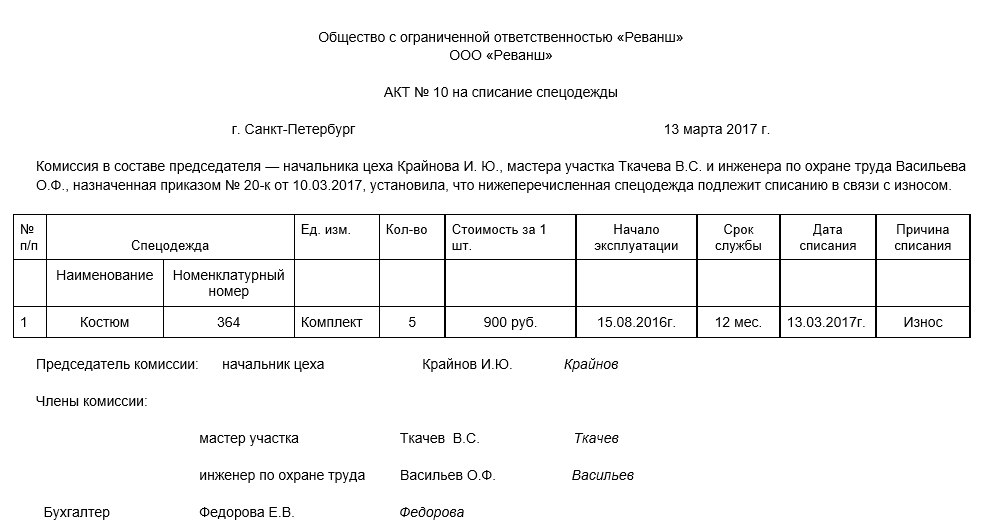

Дело в том, что выбытие спецодежды до окончания срока носки возможно только по причине ее непригодности, порчи или кражи. При этом определяет непригодность средств индивидуальной защиты. И решает вопрос об их списании не бухгалтер. А специальная инвентаризационная комиссия.

При этом типовыми нормами может быть установлен максимальный срок носки. К примеру, для защитных очков срок носки не может быть более одного года (Типовые нормы, утвержденные приказом Минздравсоцразвития России от 22 июня 2009 № 357н ). Соответственно, срок полезного использования таких очков для целей бухучета не может быть больше года.

Выдача спецодежды по повышенным нормам

Выдача Спецодежды, первоначальная стоимость которой превышает 100 000 рублей. А срок полезного использования более 12 месяцев. Её учитывают в составе основных средств. (пункт 1 ст. 256, пункт 1 ст. 257 НК РФ).

Типовые отраслевые нормы выдачи специальной одежды утверждаются индивидуальными приказами Минздравсоцразвития РФ. Основным содержанием отраслевых норм являются таблицы специальностей, в которых детально установлено, какой спецодеждой и средствами защиты должны быть обеспечены работники каждой специальности. Для работников профессий, встречающихся в разных отраслях утвержден приказ № 541н для работников сквозных профессий всех отраслей экономики. Приказы для всех отраслей вы можете скачать внизу страницы.

Как учитывать расходы на спецодежду

Спецодежду, находящуюся в собственности организации, учитывают до передачи в эксплуатацию на счетах / субсчетах учета материалов. Как другие материалы, ее принимают к учету по стоимости фактических затрат на приобретение. Порядок учета спецодежды закрепляют в качестве элемента бухгалтерской учетной политики фирмы. Приобретенную спецодежду приходуют на склад на основании приходного ордера.

Есть и другой способ. Как видно из пункта 9 Методических указаний, организация может вести учет специальных инструментов, приспособлений, оборудования в порядке, предусмотренном для учета основных средств. Этот метод имеет ряд недостатков. Во-первых, стоимость спецодежды придется облагать налогом на имущество. Во-вторых, необходимо следить за состоянием спецодежды, чтобы ее вовремя можно было списать.

Забалансовый счет 21

Применяется при калькуляции ОС стоимостью, не превышающей 3 000 руб., кроме недвижимости и объектов библиотечного фонда (п.373 Инструкции № 157н).

Основные средства на забалансовом счете в бюджете берутся в учет по первичному документу, которым подтвержден их ввод по условной оценке или по балансовой стоимости в зависимости от порядка, предусмотренного учетной политикой бюджетной организации.

Перемещение в пределах учреждения ОС на забалансовых счетах показывается по первичной документации. В этих целях изменяется материально ответственное лицо и (или) склад.

Выбытие ОС осуществляется по приемопередаточному акту или акту списания по стоимости принятия их на забалансовый учет.

Законодательные нормы о выдаче СИЗ и смывающих средств

Документы, действующие до 1 сентября 2023 года

В настоящее время действуют Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты , которые утверждены Приказом Минздравсоцразвития России от 01.06.2009 № 290н (далее – Межотраслевые правила).

Данными правилами установлены обязательные для всех работодателей (независимо от их организационно-правовых форм и форм собственности) требования к приобретению, выдаче, применению, хранению и уходу за СИЗ. Вместе с тем документ разрешает работодателям установить собственные правила выдачи СИЗ, но при условии, что они улучшают по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнений ( п. 6 Межотраслевых правил ).

При этом п. 14 Межотраслевых правил установлено, что при выдаче работникам СИЗ работодатель должен руководствоваться типовыми нормами, соответствующими его виду деятельности.

В связи с этим Постановлением Минтруда России от 29.12.1997 № 68 в дополнение к Межотраслевым правилам в приложении 11 утверждены Типовые отраслевые нормы бесплатной выдачи специальной одежды, специальной обуви и других СИЗ работникам организаций здравоохранения и социальной защиты населения, медицинских научно-исследовательских организаций и учебных заведений, производств бактерийных и биологических препаратов, материалов, учебных наглядных пособий, по заготовке, выращиванию и обработке медицинских пиявок (далее – Типовые отраслевые нормы).

Также отметим, что при отсутствии профессий и должностей в типовых нормах работодатель выдает работникам СИЗ, указанные в Типовых нормах для работников сквозных профессий и должностей всех отраслей экономики , утвержденных Приказом Минтруда России от 09.12.2014 № 997н . А в случае отсутствия профессий и должностей в этих типовых нормах следует руководствоваться типовыми нормами для работников, профессии (должности) которых характерны для выполняемых работ.

Документы, применяемые после 1 сентября 2023 года

С указанной даты вступят в силу Правила обеспечения работников средствами индивидуальной защиты и смывающими средствами , утвержденные Приказом Минтруда России от 29.10.2021 № 766н (далее – Правила). Этими правилами установлены:

-

права и обязанности работодателя в обеспечении персонала СИЗ;

-

обязанности сотрудников по их применению;

-

порядок выдачи СИЗ (смывающих средств), их замены, эксплуатации и хранения.

Правила будут действовать с 1 сентября 2023 года по 1 сентября 2029 года.

Выдавать СИЗ и смывающие средства работодатели будут на основании собственных норм, которые они должны самостоятельно разработать и закрепить в локальном акте на основании единых типовых норм , которые утверждаются отдельным документом, с учетом результатов проведенной СОУТ, оценки профессиональных рисков и мнения профсоюза или иного представительного органа работников (при наличии) ( п. 10 Правил ).

Единые типовые нормы выдачи средств индивидуальной защиты и смывающих средств утверждены Приказом Минтруда России от 29.10.2021 № 767н (далее – Единые типовые нормы) и включают в себя:

-

Единые типовые нормы выдачи средств индивидуальной защиты по профессиям (должностям) (приложение 1);

-

Единые типовые нормы выдачи средств индивидуальной защиты в зависимости от идентифицированных опасностей (приложение 2);

-

Единые типовые нормы выдачи дерматологических средств индивидуальной защиты и смывающих средств (приложение 3).

Единые типовые нормы также будут действовать с 1 сентября 2023 года по 1 сентября 2029 года. Однако их не обязательно применять именно с 1 сентября 2023 года – работодатели вправе перенести этот срок на конец 2024 года.

Обратите внимание: в соответствии с п. 4 Правил медицинские организации вправе решить самостоятельно, какими нормами руководствоваться при выдаче СИЗ и смывающих средств в период с 1 сентября 2023 года до 31 декабря 2024 года: Едиными типовыми нормами или Типовыми отраслевыми нормами

Одновременно с вступлением в силу Правил и Единых типовых норм, то есть с 1 сентября 2023 года, утратят силу Межотраслевые правила и приложение 2 к Приказу Минздравсоцразвития России от 17.12.2010 № 1122н «Об утверждении типовых норм бесплатной выдачи работникам смывающих и (или) обезвреживающих средств и стандарта безопасности труда «Обеспечение работников смывающими и (или) обезвреживающими средствами» .

Добавим: в Правилах не указано, будет ли действовать Постановление Минтруда России от 29.12.1997 № 68 .

Стоимость спецодежды в налоговом учете в 2021-2022 гг

Все изменения, предлагаемые государством по контролю за спецодеждой для рабочих и ремесленников, касаются в основном бухгалтерской отрасли. Не внесены новые унифицированные документы в положения о взимании государственных налогов – представители различных корпораций могут по-прежнему учитывать эту категорию инвентаря в составе амортизируемого имущества (или в графе «Материальные расходы», если стоимость вещей не не более 100 000 рублей за единицу).

Единственное преобразование соответствующего раздела законодательства касается инвентаризации объектов наблюдения, не указанных в части 3 пункта 1 статьи 254 НК РФ. Этот регламент применения включает в себя обращение с наборами, приобретенными для соблюдения санитарно-эпидемиологических требований, введенных в связи с пандемией, вызванной вирусом COVID-19. Наряды одежды, приобретенные предприятиями по вышеуказанным причинам, сегодня должны быть отнесены на баланс прочих расходов. Именно это правило подробно изложено в Постановлении Правительства № 7 (п. 1 ст. 264).

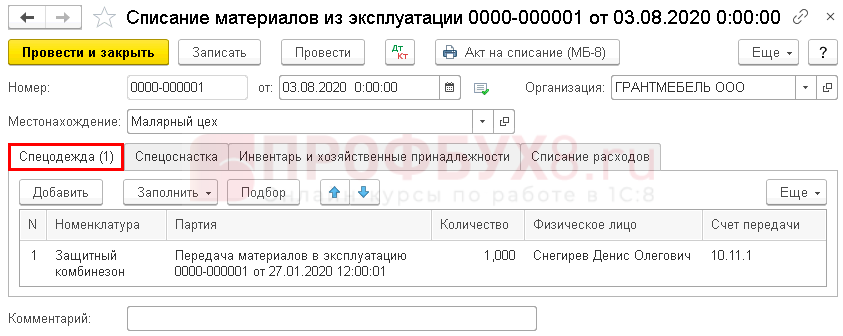

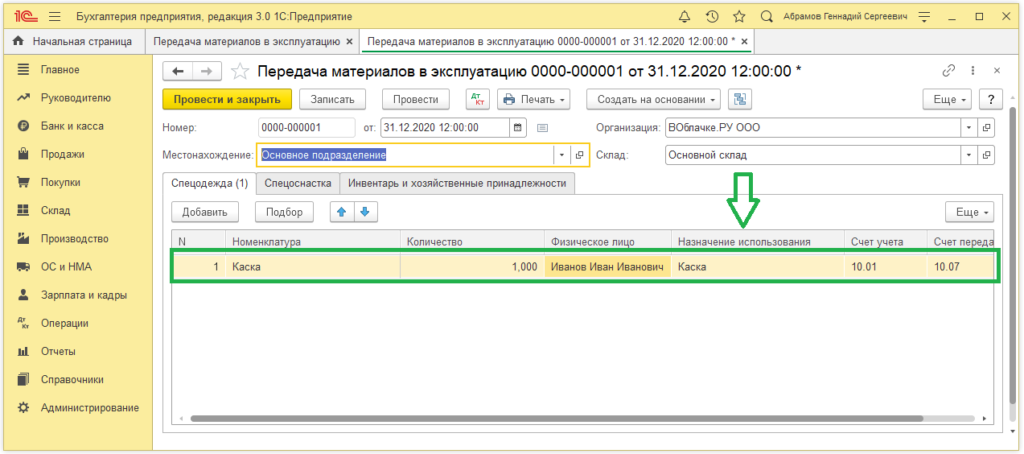

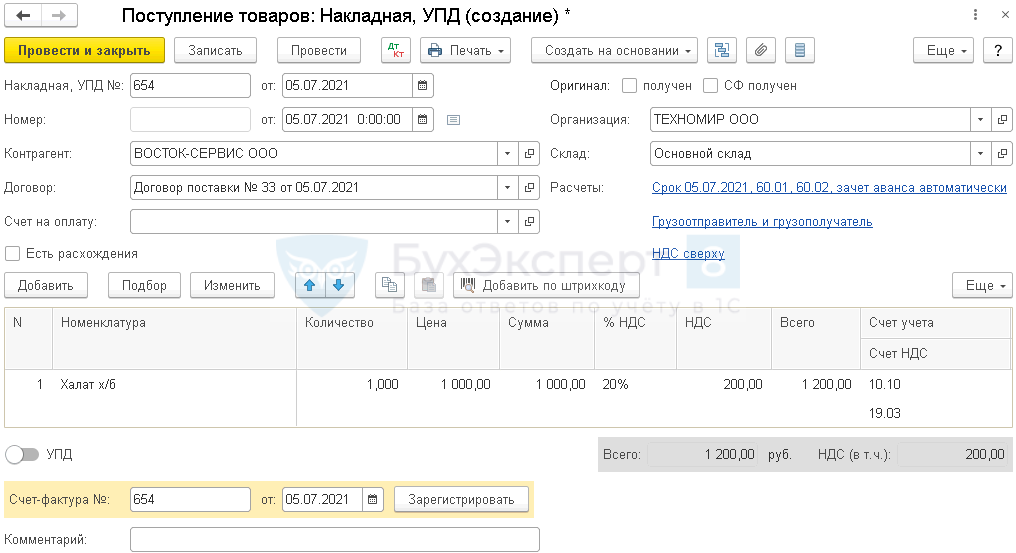

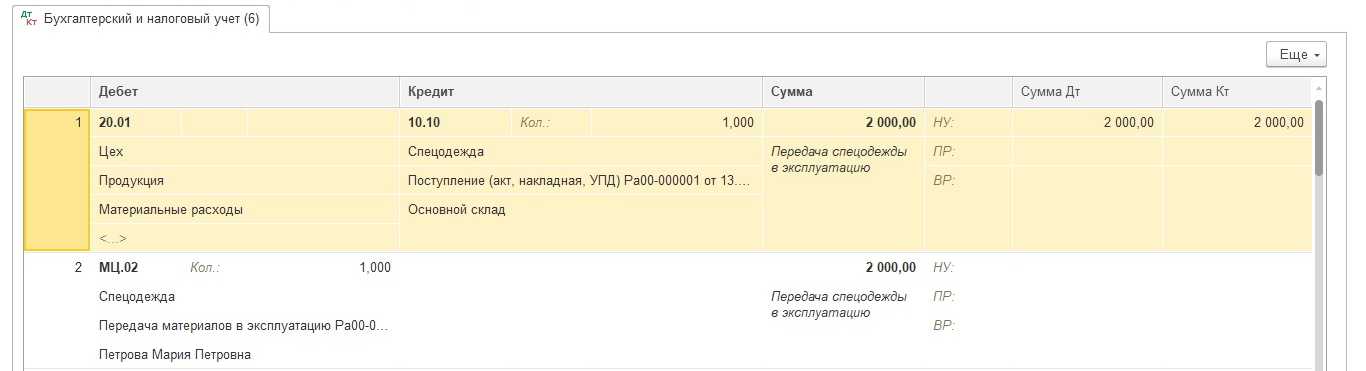

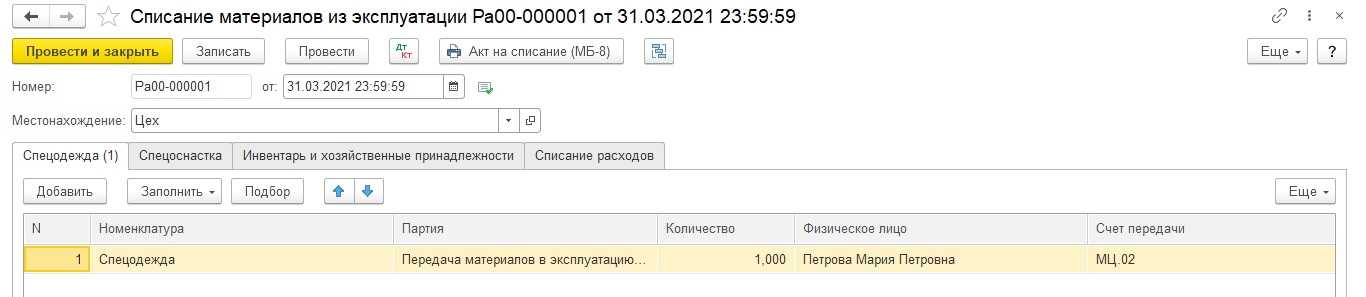

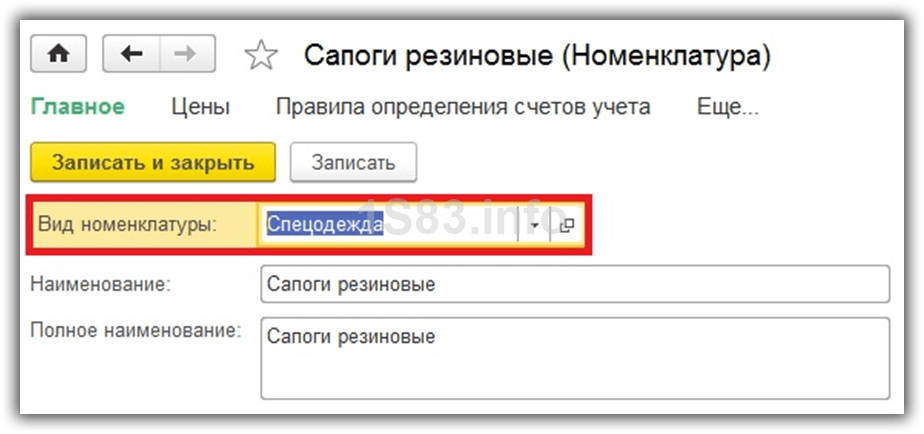

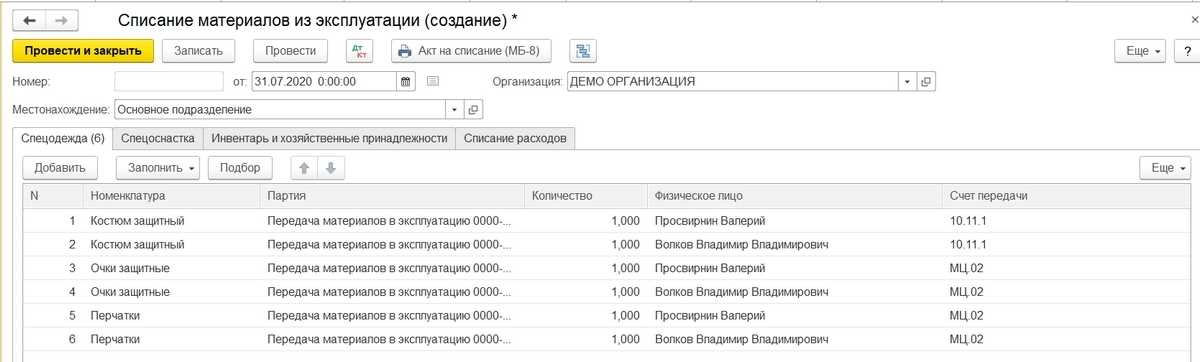

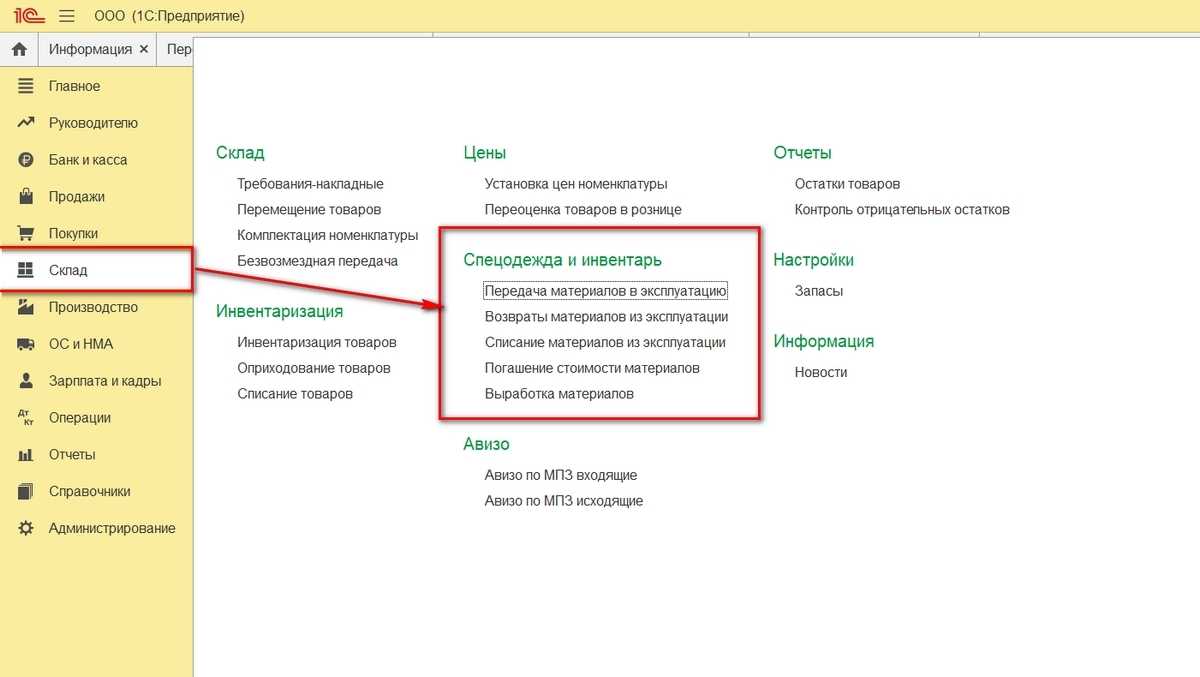

Передача спецоснастки в эксплуатацию

Документ 1С 8.3 «Передача материалов в эксплуатацию» может отражать передачу инвентаря, спецоснастки, спецодежды. Необходимо заполнить соответствующую вкладку документа

Обратите внимание на графу «Назначение использования», которая заполняется исходя из способа погашения стоимости материала

Вариант 1. Погашение стоимости при передаче в эксплуатацию.

Пример. На предприятии в производство передана спецоснастка – штамп. Его стоимость списана сразу на 20.01 (счет «Основное производство»).

Создадим новый документ «Передача материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию справочника с реквизитами:

- номенклатура указана автоматически

- наименование – произвольное

- способ погашения стоимости: укажем способ «Погашать стоимость при передаче в эксплуатацию»

- способ отражения расходов – выбираем из предварительно заполненного справочника, в нашем случае расходы пойдут на счет 20.01

После заполнения выберем назначение в документ.

Проведем документ. Сформированы проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию), Дт 20.01 Кт 10.11.2 (погашение стоимости) и проводка в Дт забалансового счета «Спецоснастка в эксплуатации» – МЦ.03.

Доступна печать формы требования-накладной.

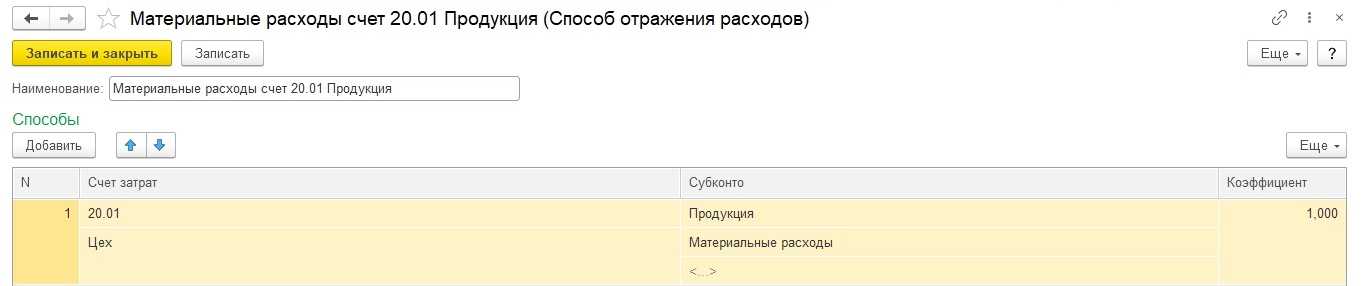

Вариант 2. Линейный способ погашения стоимости спецоснастки.

Пример. На предприятии в производство передана спецоснастка – пресс-форма со сроком использования 12 месяцев. В течение данного периода стоимость списывается каждый месяц по частям на счет 20.01.

Создадим «Передачу материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию, заполним поля документа, способ погашения стоимости укажем «Линейный», поставим срок полезного использования 12 мес., расходы пойдут на счет 20.01. Выберем назначение в документ.

Проведем документ. Сделаны проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию) и Дт МЦ.03 (забалансовый счет для спецоснастки в эксплуатации).

Погашение стоимости будет выполняться ежемесячно регламентной обработкой «Закрытие месяца», начиная с первого месяца после месяца поступления. При этом сумма списания рассчитывается по сроку полезного использования и стоимости, счет затрат устанавливается согласно выбранному способу отражения. Проводка бухучета Дт 20.01 Кт 10.11.2.

Вариант 3. Погашение стоимости пропорционально выработке.

Пример. На предприятии в производство передана спецоснастка – пресс-форма для резины, рассчитанная на выпуск 10 000 изделий. Стоимость пресс-формы будет списываться пропорционально объему выпуска ежемесячно на счет 20.01 .

Необходимо ввести «Передачу материалов в эксплуатацию», при заполнении назначения использования выбрать способ погашения «Пропорционально объему продукции (работ, услуг)» и указать общий объем продукции (работ) для этой спецоснастки.

После этого каждый месяц потребуется занесение документа «Выработка материалов» с указанием спецоснастки и объема произведенной за месяц продукции (работ).

Регламентная обработка «Закрытие месяца» будет выполнять ежемесячное погашение стоимости спецоснастки пропорционально выработке.

Как вести учет спецодежды в 2021 году

Вместо этих документов по учету спецодежды следует применять новый ФСБУ 5/2019 «Запасы». Он распространяется на одежду, срок использования которой не больше 12 месяцев (п. 3 ФСБУ 5/2019) — списывайте ее в расходы в момент выдачи работнику. А если одежда предназначена для долгосрочной носки (дольше 12 месяцев), то амортизируйте ее как основные средства.

Что изменилось в учете спецодежды в 2021 году

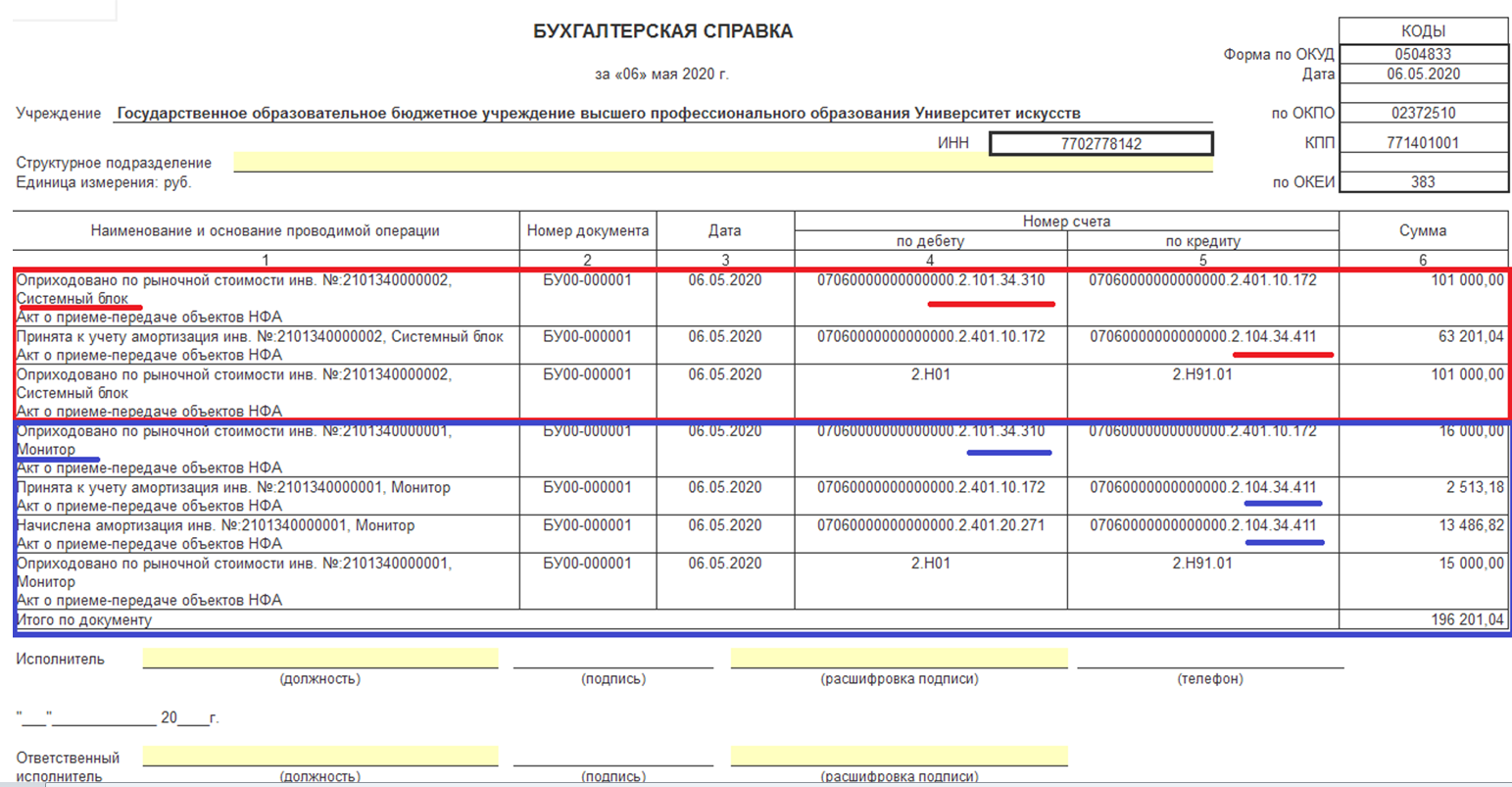

При проведении документ в бухгалтерском и налоговом учете оприходует по дебету счетов 10.09 и 10.10 в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками» приобретенные запасы по стоимости без учета НДС и выделит в бухгалтерском учете предъявленную продавцом сумму НДС по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам». В целях подсистемы учета НДС, документ сделает записи в регистр накопления НДС предъявленный.

Обувь специальная для защиты от химических веществ. Часть 2. Требования к обуви, устойчивой к ограниченному контакту с химическими веществами

Приветствую, друзья! Краткая информация – в течение следующего года нас ждут новые стандарты по СИЗ. Из этой заметки вы узнаете: для каких СИЗ новый ГОСТ, какие требования устанавливает, когда вступает в силу. Поехали!

Ограждения предохранительные временные

ГОСТ ISO 12312-1-2020 “Средства индивидуальной защиты глаз. Очки солнцезащитные и аналогичные. Часть 1. Очки солнцезащитные для общего применения” утверждён приказом Росстандарта от 21 октября 2020 года № 882-ст.

После того как страницы напечатаны, их прошивают. Если журнал закончился (прошел указанный срок его действия, обычно это 1 год), то на последнем листе ставят общее количество страниц, расписывается руководитель организации, ставится печать.

К зимней спецодежде тут предъявляются повышенные требования, поскольку температура воздуха опускается до -410С, но ветра практически нет, средний показатель находится на уровне 1,3 м/с. Для куртки суммарное тепловое сопротивление должно быть не менее 0,83 кв. м.* 0С/Вт, а для нижней части костюма – 0,8 кв. м.* 0С/Вт. Срок носки костюмов равен 2 годам, а обуви – 2,5 года.

Пояс II

Для обеспечения указанных положений рекомендуется приказом работодателя создавать комиссию по приемке СИЗ, в состав которой желательно включить специалиста по охране труда, специалистов, занимающихся вопросами материально-технического обеспечения, представителей профсоюзного комитета или трудового коллектива.

Спецодежда со сроком службы более 12 месяцев должна быть зафиксирована в бухучете как основное средство (ПБУ 6/01) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. При зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Вопрос аудитору

В связи с введением в действие с 1 января 2021 года ФСБУ 5/2019 спецодежда (спецоснастка) со сроком эксплуатации более 12 месяцев больше не признается запасами. Поскольку её стоимость меньше стоимостного лимита, установленного организацией для учёта основных средств в соответствии с ПБУ 6/01, она также не может учитываться в составе основных средств. Как учитывать такую спецодежду (спецоснастку) в 2021 году в бухгалтерском и налоговом учёте? Организация применяет общую систему налогообложения.

Если организация решила не применять ФСБУ 6/2020 «Основные средства» в 2021 году (стандарт обязателен к применению с 2022 года, но по решению организации может применяться и раньше), она столкнётся с противоречиями между ФСБУ 5/2019 «Запасы» и ПБУ 6/01 «Учёт основных средств» в части активов со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией для учёта таких активов в составе МПЗ. В частности, под такие активы подпадает спецодежда (спецоснастка) со сроком использования больше 12 месяцев. По ПБУ 6/01 такие активы могут учитываться в составе МПЗ (п. 5 ПБУ 6/01), по ФСБУ 5/2019 такие активы запасами не признаются (п. 3 ФСБУ 5/2019). Специальных переходных положений законодательством не предусмотрено.

Поступить можно следующим образом.

В случае если по конкретному вопросу ведения бухгалтерского учёта в федеральных стандартах бухгалтерского учёта не установлены способы ведения бухгалтерского учёта, то в соответствии с п. 7.1 ПБУ 1/2008 «Учётная политика организации» организация разрабатывает соответствующий способ на основании требований, установленных законодательством РФ о бухгалтерском учёте, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях п. 5 и п. 6 ПБУ 1/2008, использует последовательно следующие документы:

- международные стандарты финансовой отчётности;

- положения федеральных и (или) отраслевых стандартов бухгалтерского учёта по аналогичным и (или) связанным вопросам;

- рекомендации в области бухгалтерского учёта.

Исходя их этого, считаем, что в данном случае можно воспользоваться рекомендацией Фонда «НРБУ «БМЦ» Р-100/2019-КпР «Реализация требования рациональности» (принята 29.05.2019). Вместо применения стоимостного лимита, предусмотренного последним абзацем пункта 5 ПБУ 6/01 для отдельных объектов основных средств, организация может выделить группы основных средств, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры её активов. Такое решение необходимо верифицировать не реже чем раз в год. В случае такого решения затраты на приобретение, создание, улучшение основных средств, относящихся к выделенным несущественным группам, вне зависимости от стоимости отдельных объектов списываются в расходы от обычной деятельности в тот момент, когда они были понесены. Основные средства, относящиеся к существенным группам, независимо от стоимости отдельных объектов учитываются в общем порядке учёта основных средств.

Другими словами, можно выделить спецодежду сроком использования более 12 месяцев как несущественную группу ОС и списывать её стоимость в расходы в момент приобретения без отнесения на счета 10 или 01 (Дебет 20,26,44 Кредит 60). При этом необходимо организовать забалансовый учёт такой спецодежды.

Другой вариант (если не использовать понятие существенных / несущественных групп активов по рекомендации БМЦ Р-100/2019-КпР) – учитывать такую спецодежду в составе основных средств, поскольку отражение малоценных активов со сроком использования более 12 месяцев (согласно абз. 4 п. 5 ПБУ 6/01) в составе МПЗ это право, а не обязанность организации (используется формулировка «могут», а не «обязаны»). Такое решение также необходимо закрепить в учётной политике.

Все вышесказанное относится не только к спецодежде (спецоснастке), но и к другим активам со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией для учёта таких активов в составе МПЗ.

Все принятые организацией решения по учёту таких активов должны быть отражены в учётной политике организации.

В налоговом учёте в отношении спецодежды (спецоснастки) ничего не изменилось. В целях исчисления налога на прибыль можно списать её стоимость в расходы единовременно при передаче в эксплуатацию (не путать с моментом приобретения, в момент приобретения признать расходы нельзя) или списывать частями в течение срока использования (пп. 3 п. 1 ст. 254 НК РФ). Порядок списания закрепляется в учётной политике по налоговому учёту.

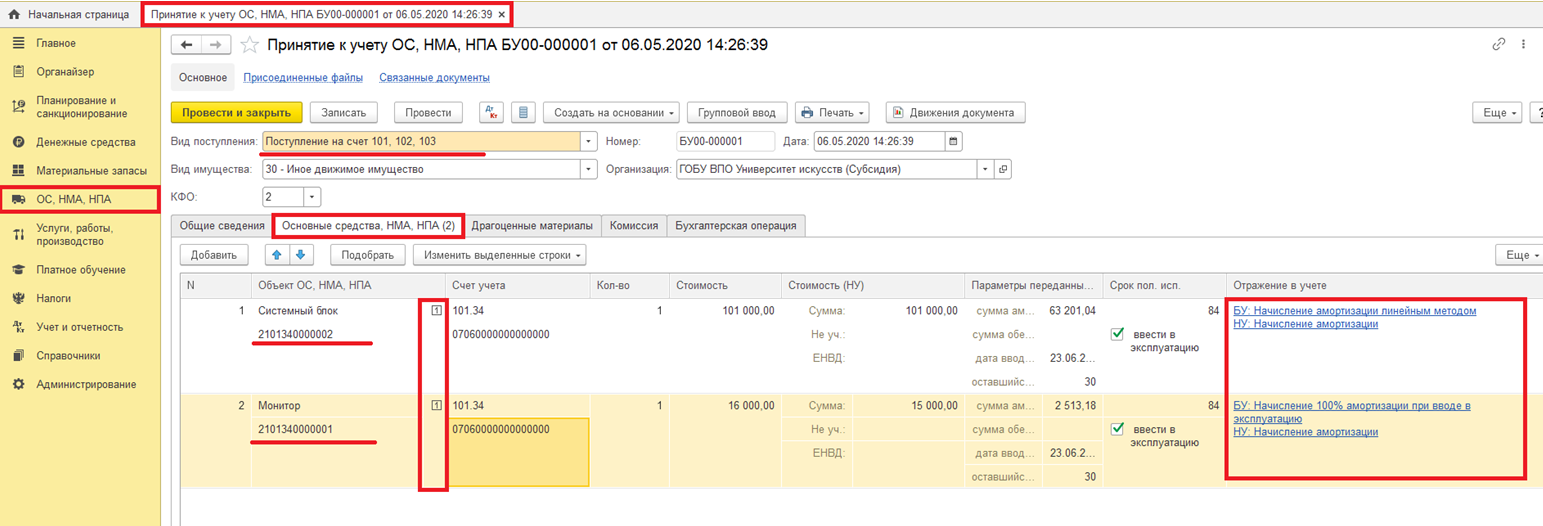

Отражение на счете 27 основных средств, выданных в личное пользование работникам

При выдаче основных средств в пользование, в том числе в личное пользование, в документе «Внутреннее перемещение ОС и НМА

» указывается получатель имущества – сотрудник, в личное пользование которого передается имущество (рис. 2).

Рекомендуем прочесть: Воронежская Область Выплаты Вдовам 2021

Если ОС не списывается со счета 101 00, зачем его учитывать еще и на счете 27? Письмом Минфина России от 19.12.2021 № 02-07- 07/66918 доведены Методические рекомендации по переходу на новые положения инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденные приказом Министерства финансов Российской Федерации от 29.08.2021 № 89н, далее – Методические рекомендации.

Забалансовый счет 07 в бюджетном учете

По нему ведется учет двух видов МЦ:

- призов, кубков, знамен, предназначенных для награждения победителей на протяжении всего времени их нахождения в бюджетной организации по условной оценке;

- сувениров и ценных подарков по стоимости их приобретения.

Рассмотрим практический пример.

Спортивное учреждение купило ценные подарки для использования в качестве призов победителям соревнований за 26 500 руб. По результатам соревнований спортсмены получили подарки. Операции по их покупке и вручению следует отразить так:

- расходы по приобретению – Дт 4 401 10 290 Кт 4 302 29 000 (26 500 руб.);

- стоимость ценностей за балансом – Дт 07 (26 500 руб.);

- оплата купленных МЦ для подарков – Дт 4 302 29 000 Кт 4 201 11 000 (26 500 руб.);

- списание с забалансового счета подаренных призов – Кт 07 (26 500 руб.).

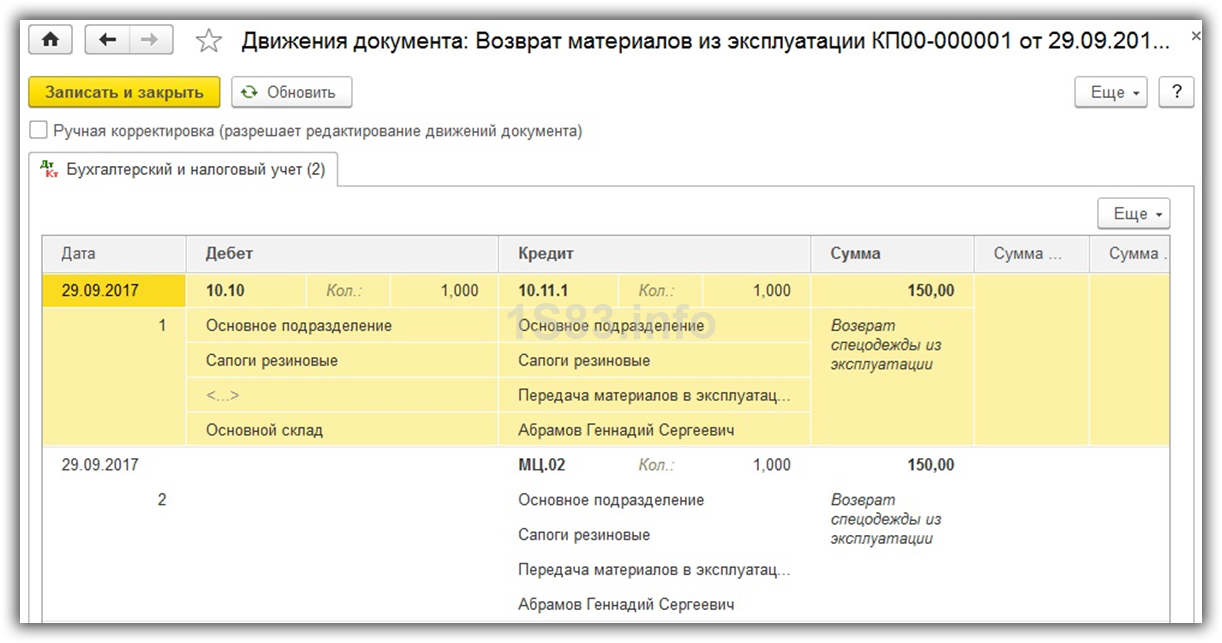

Если работник уволился

Если трудовой договор сотрудника прекращен, с ним следует провести окончательные расчеты, в том числе и по средствам индивидуальной защиты и одежды. Увольняющийся рабочий может вернуть спецкостюм либо отказаться от возврата. Во втором случае бухгалтер произведет удержание стоимости СИЗ из заработной платы сотрудника. Определим бухгалтерские записи.

Возврат спецодежды при увольнении работника (проводки):

- Дт 01 Кт 01 — если спецодежда учитывалась в организации как основное средство;

- Дт 10-10 Кт 10-11 — если СИЗ учитывались как МПЗ, причем списание проводится по остаточной стоимости;

- если спецсредства были списаны единовременно, при передаче рабочим, проводки не составляются. Изменяются только данные количественного учета.

Из зарплаты произведено удержание за спецодежду при увольнении (проводки):

|

Операция |

Дебет |

Кредит |

|

Стоимость невозвращенных СИЗ учтена в составе ущерба компании |

94 |

10-11 |

|

Стоимость невозвращенных спецсредств (ущерба) отнесена на расчеты с персоналом |

73 |

94 |

|

Отражен доход в виде превышения взыскиваемой стоимости над учетной стоимостью СИЗ |

73 |

98 |

|

Из зарплаты сотрудника удержана стоимость невозвращенных спецсредств |

70 |

73 |

|

Работник возместил долг через кассу учреждения |

50 |

73 |

ВАЖНО!

При формировании проводок по 73 счету используйте специальный субсчет «Расчеты по возмещению материального ущерба».

Корректировка учетной политики в связи с применением ФСБУ 5/2019

Начиная с отчетности за 2021 г., хозяйствующие субъекты должны использовать ФСБУ 5/2019 «Запасы», утв. Приказом Минфина от 15.11.2019 г. № 180н. Данный стандарт обязательно должны использовать все компании, кроме бюджетников. Микроорганизации, которые вправе вести упрощенный бухучет, могут указать в учетной политике, что не используют этот стандарт. Остальные хозяйствующие субъекты должны организовать переход на новые правила учета с 1 января 2021 г.

Если субъект, обязанный перейти на новый стандарт, не сделает этого, он получит штраф за грубое нарушение правил учета доходов и расходов и за искажение показателей бухотчетности больше чем на 10%. В ходе проведения аудиторской проверки он рискует, что заключение будет составлено с оговоркой или вообще быть отрицательным.

Также учет запасов имеет прямое влияние на величину бухгалтерских расходов и, соответственно, на размер дивидендов. При неверном указании их величины возникает ситуация, при которой неправильно рассчитывается налог с дивидендов. Это в свою очередь влечет за собой штрафы за неуплату налогов и пени. Кроме того, вполне вероятны конфликтные ситуации с учредителями компании.

Неверный учет запасов влияет и на сумму активов компании, искажая ее значение, что в свою очередь приводит к неверному расчету собственного капитала. От его значения напрямую зависит расчет размера процентов по контролируемой задолженности, которая может уменьшить базу по налогу на прибыль у заемщика.

Эксперты рекомендуют прописать в учетной политике правила перехода на новый порядок учета запасов и особенности формирования их стоимости. При этом нужно изменить понятие «материально-производственные запасы» на «запасы». Все разделы учетной политики, связанные с материалами, товарами, готовой продукцией, незавершенным производством, скорректировать, добавив ссылку на ФСБУ 5/2019.

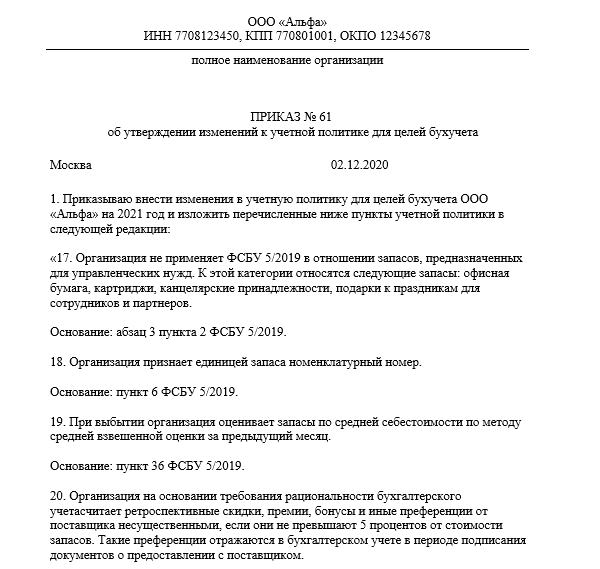

Образец приказа о внесении изменений в учетную политику для целей бухучета на 2021 г. в части ФСБУ 5/2019 «Запасы»

Учет спецодежды

Многие специалисты задаются вопросом о новых правилах учета спецодежды в связи с вступлением в силу ФСБУ 5/2019 и отменой соответствующих методических указаний. Однако по этому вопросу никаких принципиальных изменений в учете не произойдет.

![Как выдавать по норме спецодежда 2021 [обновленная информация на 2021 г.]](https://gosuslugiguide.ru/wp-content/uploads/8/2/f/82fd58267f7a69a61f17eb759bf6e128.jpeg)

По нормам нового стандарта спецодежда может приниматься к бухгалтерскому учету в составе запасов по фактической себестоимости, которая определяется по общим правилам (пп. «б» п. 3, п. п. 9, , пп. «а» п. 11, пп. «а» п. 12 ФСБУ 5/2019). В момент передачи спецодежды в эксплуатацию ее стоимость единовременно списывается в дебет соответствующих счетов учета затрат (пп. «б» п. 41, пп. «б» п. 43 ФСБУ 5/2019).

В то же время при выполнении критериев по сроку полезного использования и по стоимости спецодежду стоит относить к основным средствам.

Согласно ФСБУ 6/2020 по учету основных средств, который вступит в силу для обязательного применения с 2022 года, организация может принять решение не применять этот стандарт в отношении активов со сроком полезного использования больше 12 месяцев, но имеющих стоимость ниже лимита, установленного организацией (п. 5 ФСБУ 6/2020). При этом затраты на приобретение таких активов признаются расходами периода, в котором они понесены (п. п. 5, , , , 18 ПБУ 10/99 «Расходы организации»). Следовательно, стоимость спецодежды будет списана единовременно или учтена через амортизацию.

В 2021 году, пока сохраняет действие ПБУ 6/01, для признания актива основным средством следует руководствовать его нормами. Спецодежду, которая не относится к запасам по причине длительного срока службы, стоит учитывать в составе основных средств. Такие правила бухучета действовали и раньше, до вступления в силу ФСБУ 5/2019 (Письмо Минфина России от 12.05.2003 N 16-00-14/159).

Типовые нормы бесплатной выдачи СИЗ

Согласно требованиям охраны труда, все работодатели, нанимающие сотрудников, обязаны обеспечить свой персонал средствами индивидуальной защиты, в том числе и специальной одеждой и обувью. Однако такая экипировка полагается представителям не каждой профессии.

Кому, в каких количествах и по какой процедуре работодатель должен выдавать спецодежду, определено Межотраслевыми правилами.

Нормы обязывают одевать в спецовку работников, чей труд связан с различными неблагоприятными условиями:

- отрицательно воздействующими на людей с точки зрения температурного режима;

- связанными с загрязнением воздуха и кожи;

- провоцирующими тот или иной ущерб здоровью.

Примеры профессий, которым положена спецодежда: каменщики, штукатуры, плиточники, слесари, землекопы и др. Чтобы точно знать, необходима ли спецодежда, нужно каждое рабочее место раз в 5 лет подвергать специальной аттестации – оценке условий труда.

ВНИМАНИЕ! Список конкретных профессий, в обязательном порядке обеспечиваемых спецодеждой, утвержден вышеупомянутыми постановлениями Минтруда и Минсозразвития РФ. Типовые нормы предусматривают особенности применения спецодежды во всех экономических отраслях, а точнее, в 195 основных профессиях, которые встречаются практически в любой отрасли

Для каждой из этих профессий приводятся конкретные предметы, составляющие комплект спецодежды, и уточняются сроки ее носки – 1 год или до естественного износа. Позволительно удваивать норму одновременно со сроками. То есть если, например, работнику полагается два защитных комбинезона в год, можно выдать 4 комбинезона сроком на два года

Типовые нормы предусматривают особенности применения спецодежды во всех экономических отраслях, а точнее, в 195 основных профессиях, которые встречаются практически в любой отрасли. Для каждой из этих профессий приводятся конкретные предметы, составляющие комплект спецодежды, и уточняются сроки ее носки – 1 год или до естественного износа. Позволительно удваивать норму одновременно со сроками. То есть если, например, работнику полагается два защитных комбинезона в год, можно выдать 4 комбинезона сроком на два года.

К СВЕДЕНИЮ! Предприятие вправе принять более мягкие нормы по спецодежде, по сравнению с типовыми, но уменьшать принятые законодательно нормативы или ужесточать условия эксплуатации СИЗ нельзя.

Если должности, наличествующей на предприятии, нет в типовом списке, а спецодежда такому сотруднику необходима по итогам аттестации рабочего места, то следует руководствоваться правилами для «всеотраслевого» списка профессий.

Если сотрудник не получил спецодежду за счет работодателя, он имеет полное право отказаться от исполнения трудовых функций без всяких санкций со стороны начальства. Более того, наниматель обязан будет оплатить незащищенному спецодеждой сотруднику вынужденный простой. В свою очередь, если работник не надел спецодежду или применяет ее (как и другие СИЗ) неправильно, начальство вправе отказать в допуске к работе и наложить дисциплинарное взыскание.

Конкретные нормы и сроки обеспечения спецодеждой – федеральные, региональные, отраслевые и частные – приводятся в отдельных документах.

О нас

Карта сайта

Общие правила форума

Использование материалов

Пользовательское соглашение

Работодатель может обеспечивать работников спецодеждой и средствами индивидуальной защиты (СИЗ) и сверх установленных норм. Для этого установлены нормы выдачи спецодежды по профессиям. Расходы в пределах норм работодатель вправе компенсировать за счет взносов на травматизм. Компания «ФОРМГОСТ» предлагает ознакомиться в удобной таблицес этой информацией.