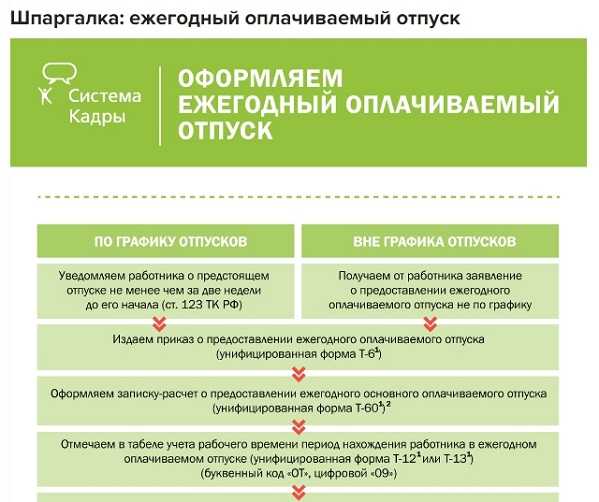

- Как предоставляется отпуск и в какие сроки

- Что влияет на размер отпускных?

- Какой срок берется для расчета очередного отпуска?

- Если отработано больше года

- Если меньше года

- Если меньше месяца

- За какой срок рассчитывается после декрета по уходу за ребенком?

- Нормативное регулирование

- Основные правила предоставления отпуска

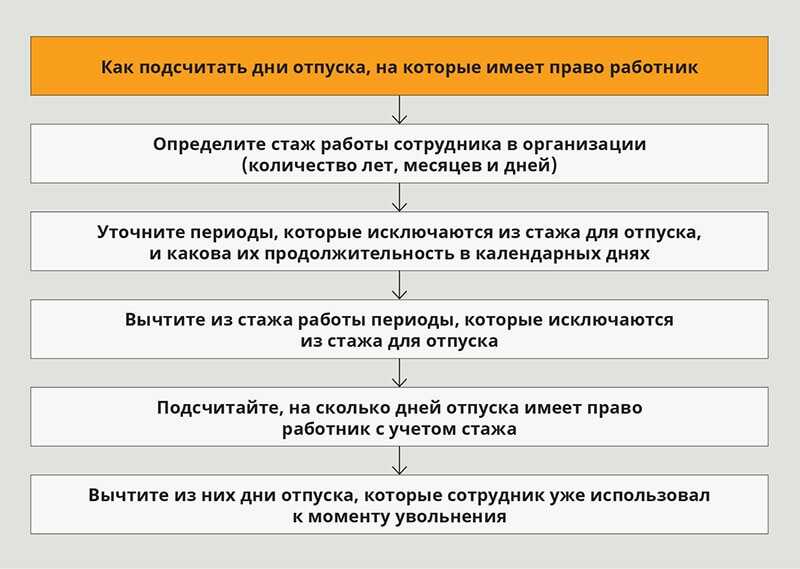

- Основные правила расчета отпуска

- На что обратить внимание при расчете?

- Особенности расчёта дней отпуска

- Порядок предоставления отпуска

- Права работников

- Пример расчёта отпускных

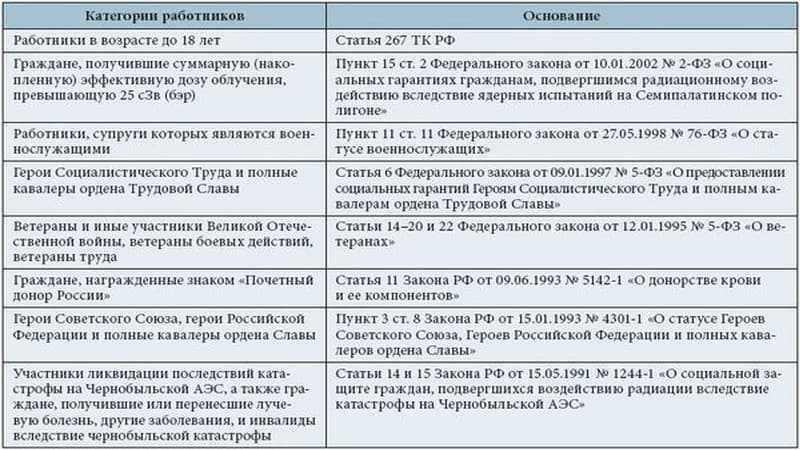

- Отпуск у «особых» категорий сотрудников

- Расчёт отпускных в 2022 году: формула и порядок вычисления

- Как рассчитываются отпускные:

- Расчёт совокупного дохода за год

- Расчёт отработанных дней

- Как начисляются отпускные по среднедневному заработку: пример расчётов

- Влияние на отпускные повышения зарплаты

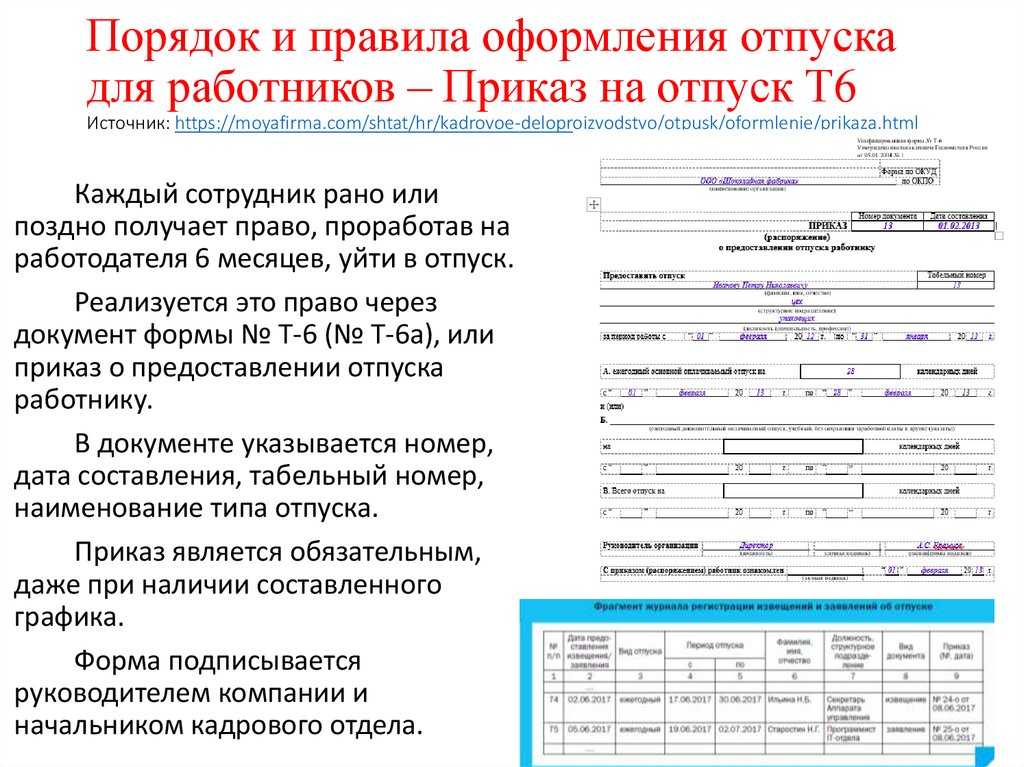

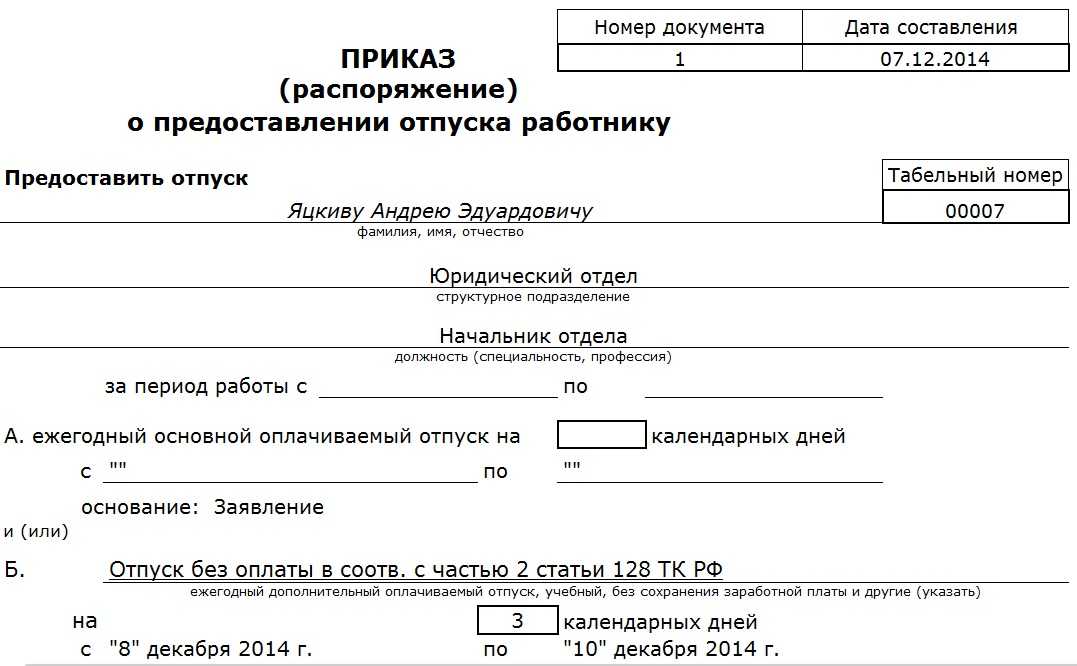

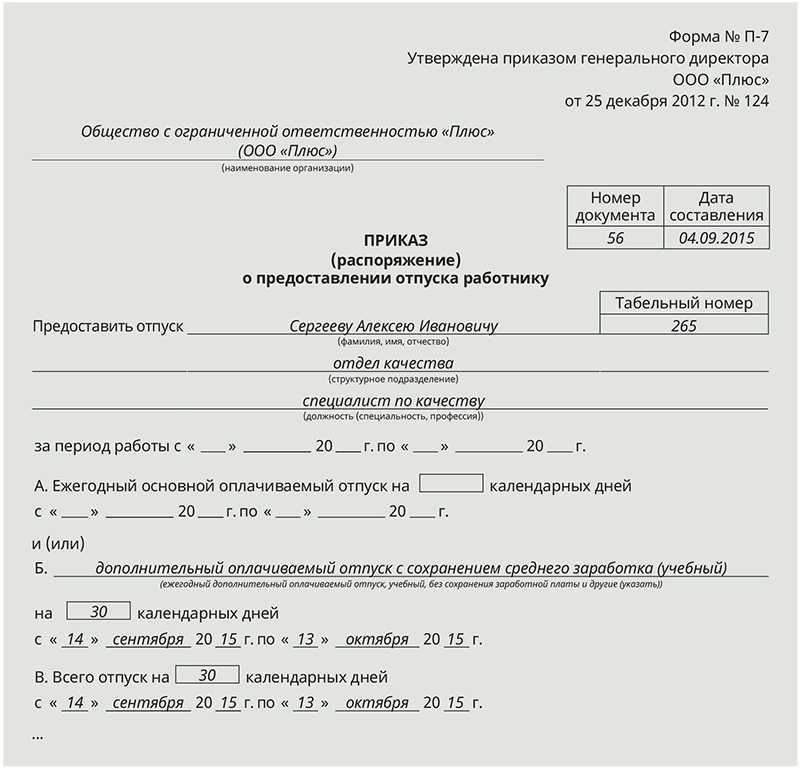

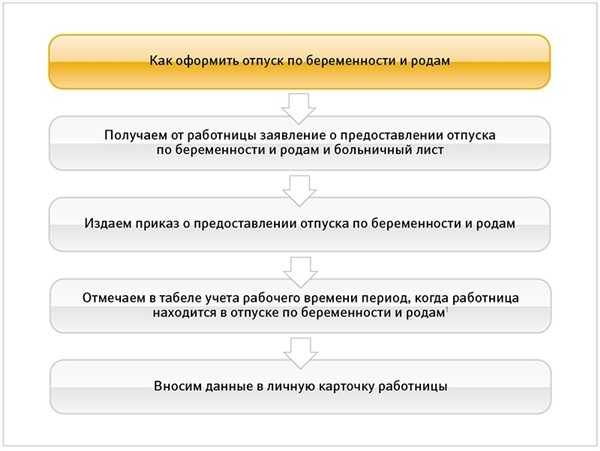

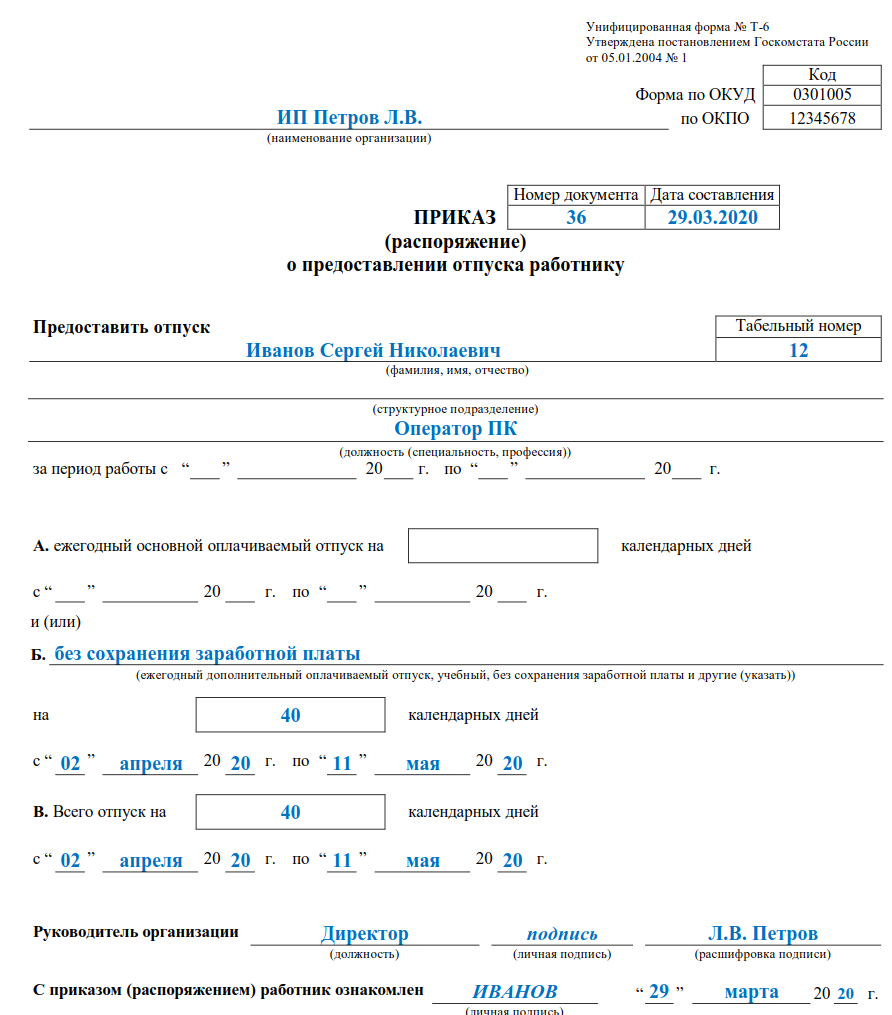

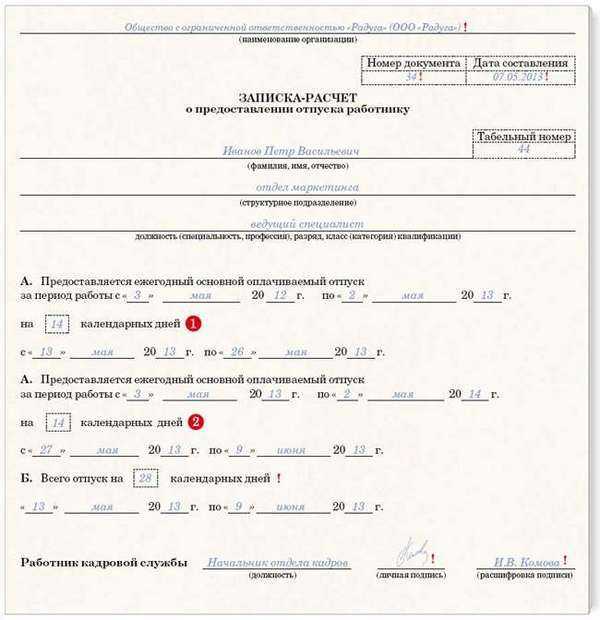

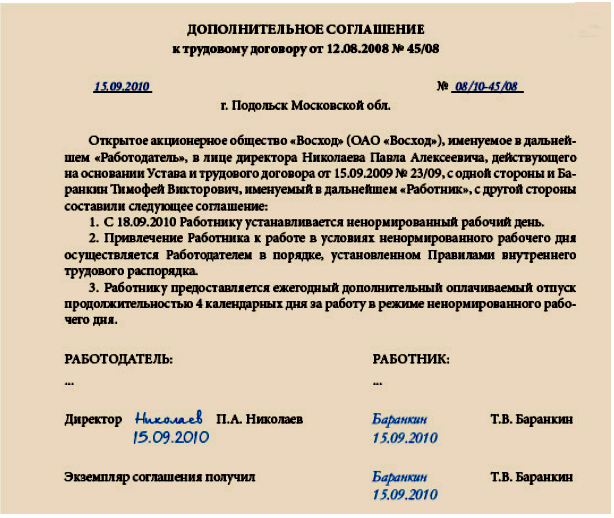

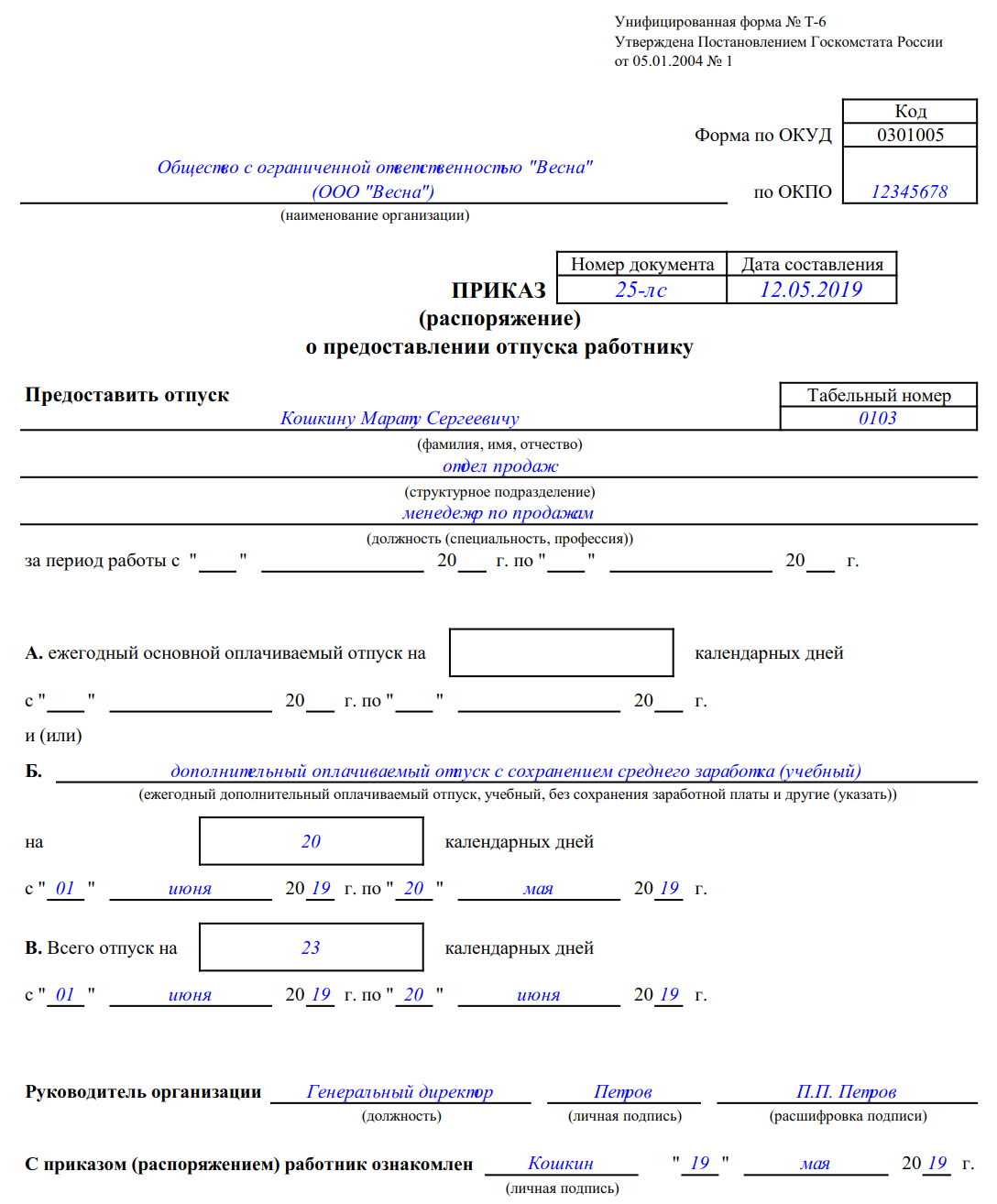

- Комплект документов для отпуска

- Формула начисления отпускных

- Ситуация 1. Расчетный период отработан полностью

- Пример 1

- Ситуация 2. Расчетный период отработан частично

- Законодательство о рассматриваемом вопросе

- Отпускные в 6-НДФЛ

Как предоставляется отпуск и в какие сроки

Согласно Трудовому Кодексу Российской Федерации, каждый сотрудник, устроенный в какой-либо организации официально, имеет право на получение оплачиваемого отпуска каждый годичный период. При этом речь идет о годе не календарном, а фактическом, отсчет которого начинается непосредственно с момента приема гражданина на должность.

ТК РФ Статья 114. Ежегодные оплачиваемые отпуска

Так, в течение первого года трудовой деятельности, сотрудник уже получает право на выход в отпуск, при этом, ему также полагается сохранения заработной платы. Чтобы активировать данное право, нужно без перерыва (не считая ухода на больничный) трудиться в конкретной компании полгода.

Впрочем, при условии, что и работник и работодатель заключат соглашение, работник может получить отпуск и раньше того.

Существует также определенный перечень случаев, при наступлении которых, работодатель обязан предоставлять отпуск сотрудникам до того, как они отработают в организации полгода, при этом не просто по собственному желанию, а ввиду совершенно четких указаний закона. Речь идет о следующих ситуациях:

- когда отпуск запрашивается женщиной, находящейся в декретном отпуске, или уходящей в него (при условии, что она хочет взять данный отпуск перед декретом или после него);

- когда отпуск запрашивается гражданином, который является мужем женщины, ушедшей в декрет;

- при условии, что отпуск запрашивается несовершеннолетним сотрудником организации, по закону имеющим перечень связанных с отпуском трудовых льгот и т.д.

Сотрудник имеет право выйти в отпуск, еще не отработав в организации даже полагающихся 6 месяцев, особенно в том случае, если имеет располагающие к тому законные обстоятельства

Начиная со второго года труда сотрудника на базе конкретной организации, он имеет право на получение трудового отпуска согласно принятым на искомом предприятии графикам ухода в отпуск. Стоит отметить, что в принципе возможность уйти на законный отдых предоставляться может еще до того, как он накопится у того или иного гражданина, однако, это не может быть сделано раньше, чем конкретный рабочий год, за который происходит начисление отпуска, снова начнется.

Что влияет на размер отпускных?

При расчете отпускных компенсаций учитывается несколько факторов, которые имеют прямое отношение к размеру выплат, в их перечень входят следующие параметры:

- средний заработок за месяц;

- количество дней отпуска.

При этом если с количеством рабочих дней все понятно, они используются в расчете по факту, то средний заработок включает в себя несколько видов сумм. Их необходимо правильно идентифицировать, чтобы избежать в дальнейшем штрафов со стороны контролирующих органов.

Кроме того, на величину отпускных выплат влияет то, в каком месяце работник решил пойти на отдых. Чем меньше рабочих дней в месяце, тем дороже стоит один трудодень и выше сумма отпускных. Однако такой вариант актуален для тех, кто работает по окладу, у кого не скользящий или посменный график.

Какой срок берется для расчета очередного отпуска?

Расчетным периодом для отпускных называют время, равный году, который предшествует месяцу начала ежегодного отпуска. Именно за это время сотрудник бухгалтерии считает среднедневной заработок для оплаты дней отдыха.

Процедура расчета отпускных состоит из определения нескольких показателей:

- расчетного периода и среднего дохода специалиста за это время;

- фактически отработанных дней в периоде;

- среднедневного заработка и итоговой суммы отпускных.

Закон устанавливает расчетный период для ежегодного отпуска — 12 календарных месяцев перед месяцем его оформления.

Учитываются месяцы с 1-го числа по последнее (полные), текущий не берется в расчет.

Данный порядок установлен для каждого трудящегося вне зависимости от занимаемой должности и срока оформления трудовых отношений.

События трудовой деятельности, исключаемые из расчетного периода (п.5 Положения):

- дни сохранение среднего заработка, кроме дней для кормления ребенка;

- отпуска — как учитывается;

- временная нетрудоспособность из-за болезни или беременности — как влияет больничный на отпускные;

- простой по вине работодателя или независящим от него причинам;

- дополнительные выходные по уходу за ребенком-инвалидом;

- иные случаи освобождения от работы с сохранением заработка (командировка) — как влияют командировки на отпуск.

Исключение указанные выше дней сопровождается исключением соответствующих выплат в суммарном заработке.

Кроме этого, из среднего дохода вычитаются социальные выплаты и средства, не относящиеся к оплате труда (материальная помощь, оплата проезда, питания, услуг ЖКХ).

Если отработано больше года

Когда время работы сотрудника на конкретном предприятии равен более 1 года, то расчетным периодом считается последние 12 календарных месяцев (п.4 Положения).

Если меньше года

Если с момента трудоустройства работника прошло меньше года, а ему подписали приказ на отпуск, то за расчетный срок принимается фактически отработанное время в организации с дату приема на работу по день, предшествующий месяцу оформления отпуска.

Правом на отдых трудящийся может воспользоваться через 6 месяцев, подобная ситуация достаточно распространена. Если первый месяц труда не целый, отработанные дни округляются до полного месяца, если в нем отработано половина или более дней.

По усмотрению руководства компании в коллективном договоре или ином локальном акте может обозначаться иной расчетный период. При этом положение сотрудников не должно быть хуже основных норм (ст.139 ТК РФ).

Если меньше месяца

За 1 год сотруднику полагается отпуск в соответствии с Трудовым законодательством сроком на 28 дней. За 1 отработанный месяц он вправе отдохнуть 2,33 дня.

В расчет берется месяц, если в нем отработанных дней не менее половины.

Если отработанные дни не равны целому количеству, то осуществляется округление в пользу работника. Минздравсоцразвития допускает округление отработанных дней в сторону увеличения по решению руководителя компании, в меньшую сторону округлять запрещено.

За какой срок рассчитывается после декрета по уходу за ребенком?

Рассчитывая отпускные, иногда возникают ситуации, когда расчетный период состоит из времени, который следует не учитывать при подсчете.

В подобных моментах отпускные рассчитываются из сумм, начисленных за предыдущий отработанный период, равный расчетному (п.6 Положения).

Это может возникнуть при оформлении отпуска после декрета по уходу за ребенком. Следует принимать к расчету 12 мес., предшествующие отпуску по уходу за ребенком.

Если до начала декретного отпуска отработано менее 1 года, то рассматривается фактическое время трудовой деятельности.

При отсутствии заработка в предшествующем периоде, учитывается заработок за текущий месяц.

Нормативное регулирование

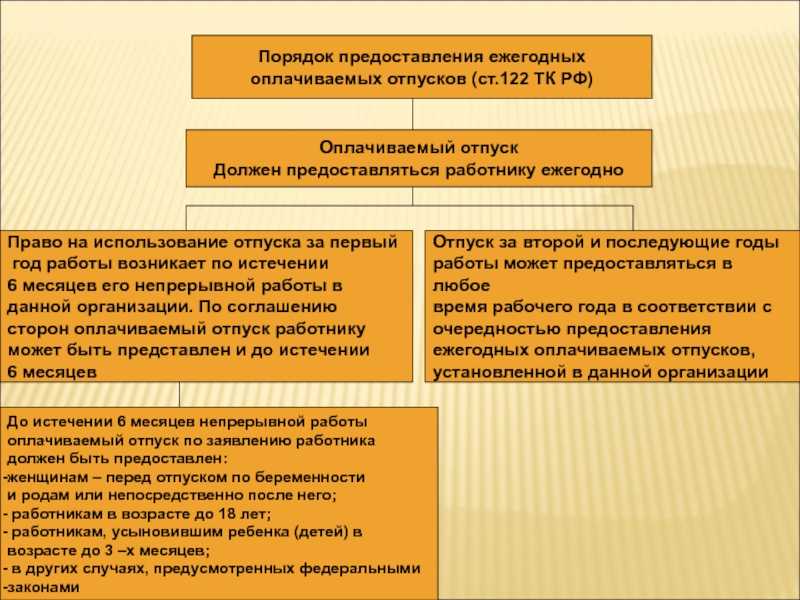

Основные правила предоставления отпуска

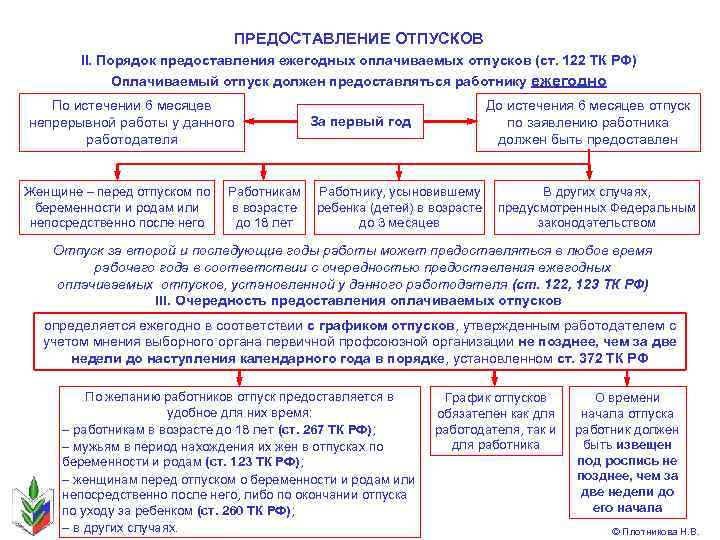

Отпуск сотрудникам должен предоставляется ежегодно с сохранением места работы (должности) и среднего заработка (, ). Право на ежегодный основной отпуск возникает через 6 месяцев в первый год работы. До истечения 6 месяцев на отпуск имеют право (ст.122 ТК РФ):

- женщины перед отпуском по беременности и родам или после него;

- работники до 18 лет;

- работники, усыновившие детей в возрасте до 3-х месяцев;

- в других случаях, предусмотренных федеральными законами.

В дальнейшем отпуск предоставляется в любое время по графику отпусков ().

В следующих случаях предусмотрен вынужденный перенос или продление отпуска (ст. 124 ТК РФ):

- временная нетрудоспособности работника;

- выполнение им государственных обязанностей в отпуске;

- если работник не был предупрежден об отпуске или не получил отпускные в установленные сроки;

- по производственной необходимости, не далее, чем до следующего года;

- в других случаях, предусмотренных трудовым законодательством, локальными нормативными актами.

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ). Автоматическое продление отпуска работодателем после периода нетрудоспособности допустимо, если работник не высказал своих пожеланий (Апелляционное определение Красноярского краевого суда от 11.04.2018 по делу N 33-4718/2018).

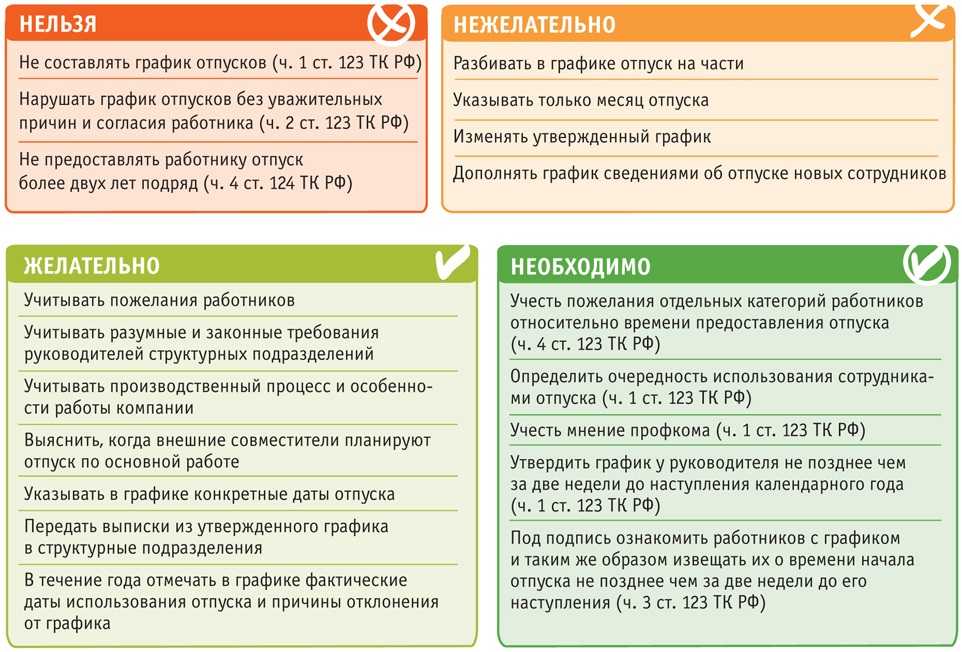

Непредоставление ежегодного отпуска запрещено (абз. 7 ст. 124 ТК РФ):

- в течение 2-х лет подряд;

- работникам до 18 лет;

- работникам, занятым на вредных и опасных работах.

Продолжительность отпуска рассчитывается в календарных днях. Если в периоде отпуска есть праздник — отпуск продлевается на количество праздничных дней ().

Основные правила расчета отпуска

Размер оплаты ежегодного отпуска зависит от средней заработной платы ().

Расчет среднего заработка работника осуществляется исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих отпуску (ст. 139 ТК РФ).

При начислении отпускных или изменении МРОТ в периоде отпуска необходимо сверять с его величиной средний месячный заработок: он не может быть ниже федерального МРОТ ().

Средний месячный заработок рассчитывается по формуле:

С 01.05.2018 МРОТ составляет 11 163 руб. ().

Средний заработок подлежит корректировке в случаях:

Повышения федерального МРОТ, если средний дневной заработок для расчета отпускных оказался ниже его величины (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Сумма отпускных рассчитывается исходя из МРОТ:

- Произошло повышение окладов по организации, филиалу, структурному подразделению ():

- В расчетном периоде — корректируются выплаты, учитываемые при расчете среднего заработка.

- В периоде между расчетным и отпуском — корректируется месячный средний заработок за весь период.

- В периоде отпуска — корректируется месячный средний заработок за период с даты повышения.

На что обратить внимание при расчете?

Расчет отпускных — непростая задача. В процессе необходимо учитывать важные изменения, которые могут оказывать влияние на итоговую сумму. Примеры расчета отпускных, представленные выше, помогут наглядно представить процесс вычислений данных выплат. Важная информация позволит избежать неприятных последствий, связанных с неосведомленностью, как сотрудников, так и работодателей с основными требованиями закона относительно отпусков. Для того чтобы упростить процесс вычислений можно воспользоваться специальными программами, которые достаточно распространены в последнее время.

При расчете всегда используется формула начисления отпускных. С ее помощью учитываются все необходимые поправки, которые должны быть внесены в окончательную сумму. Нужно также помнить, что на отпускные не начисляется районный коэффициент. Причина в том, что они формируются на основе зарплаты, а в нее уже включен данный коэффициент. Повторно прибавлять его нет необходимости

При расчетах нужно принимать во внимание некоторые моменты:

- если отпуск оформляется по прошествии одиннадцати или двенадцати месяцев, то расчетный период (отработанное время) приравнивается к календарному году (12 месяцев),

- если оформление происходит через полгода, то период составляет шесть месяцев.

Нельзя забывать также и о других важных требованиях к законному отдыху. Если отпуск за истекший год не был использован, то сотрудник имеет право получить компенсацию за эти дни. Перенос возможен два раза подряд по письменному заявлению работника. Законом разрешается разбивать период отпуска на несколько частей, только если длительность одной из них составит как минимум две недели. В него не должны включаться праздничные и нерабочие дни, а продолжительность не может быть менее 28-ми календарных дней.

Специально составленные графики позволят после года работы отправлять сотрудников в отпуска, не учитывая указанный в законе полугодовой период. Денежные средства должны выплачиваться за три дня до начала. По письменному заявлению отпуск предоставляется каждые шесть месяцев в обязательном порядке.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

Последний абзац ст. 136 ТК РФ указывает на обязанность работодателя произвести выплату не позднее чем за 3 дня до начала отдыха работника. При этом Трудовой кодекс не уточняет, какие дни имеются в виду, а также включается ли день выплаты в эти три дня.

Роструд в письме от 30.07.2017 № 16936-1 разъяснил, что в данном случае срок исчисляется в календарных днях. Но если дата выплаты, рассчитанная таким образом, приходится на нерабочий день, то произвести платеж требуется накануне.

А вот относительно вопроса включения или не включения в подсчет дней самой даты выплаты, к сожалению, официальных разъяснений нет, а судебная практика противоречива. Поэтому рекомендуем во избежание возможных споров выплачивать отпускные так, чтобы между платежной датой и началом отпуска было три полных календарных дня.

Стоит отметить, что сумма удержания за дни отпуска, предоставленные авансом и, впоследствии не отработанные, рассчитывают так же. Из компенсаций подоходный налог необходимо удержать.

Понимая принцип того, как рассчитывать отпускные, сотрудник может самостоятельно узнать сумму предстоящих выплат. Необходимо также обладать некоторыми сведениями по части порядка выплат, прав и обязательств

Иногда работодатели задерживают выплаты, неправильно их начисляют или отказываются принимать во внимание особые условия (коэффициенты или надбавки), которые должны быть внесены. В таких ситуациях сотрудникам необходимо быть юридически подкованными для отстаивания своих законных прав

Необязательно досконально знать закон. Можно просто изучить положения, которые непосредственно затрагивают сферы деятельности или трудовые отношения работодателя и сотрудника.

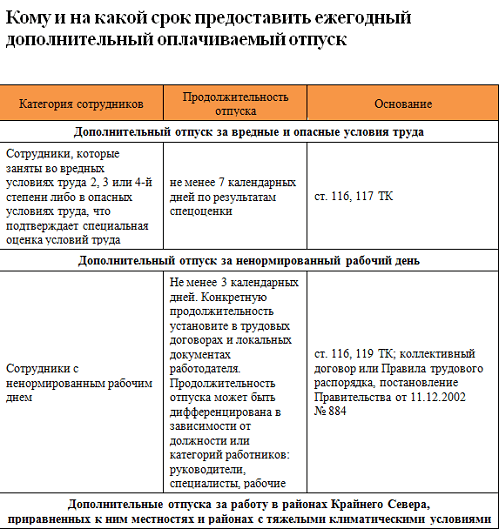

Особенности расчёта дней отпуска

В основу расчёта продолжительности ежегодного оплачиваемого отпуска входит 28 календарных дней ( ТК РФ). Исключение — установление иного срока, предусмотренного особым категориям сотрудников (работающим во вредных и опасных условиях труда, в районах, приравненных к условиям Крайнего Севера, и т.д/).

В таблице представлены стажи работы, которые необходимы для ухода в отпуск в зависимости от отработанного времени:

| Ситуация | Предоставление отпуска и выплата отпускных |

|---|---|

| Первый год работы сотрудника | После работы в течение 6 месяцев |

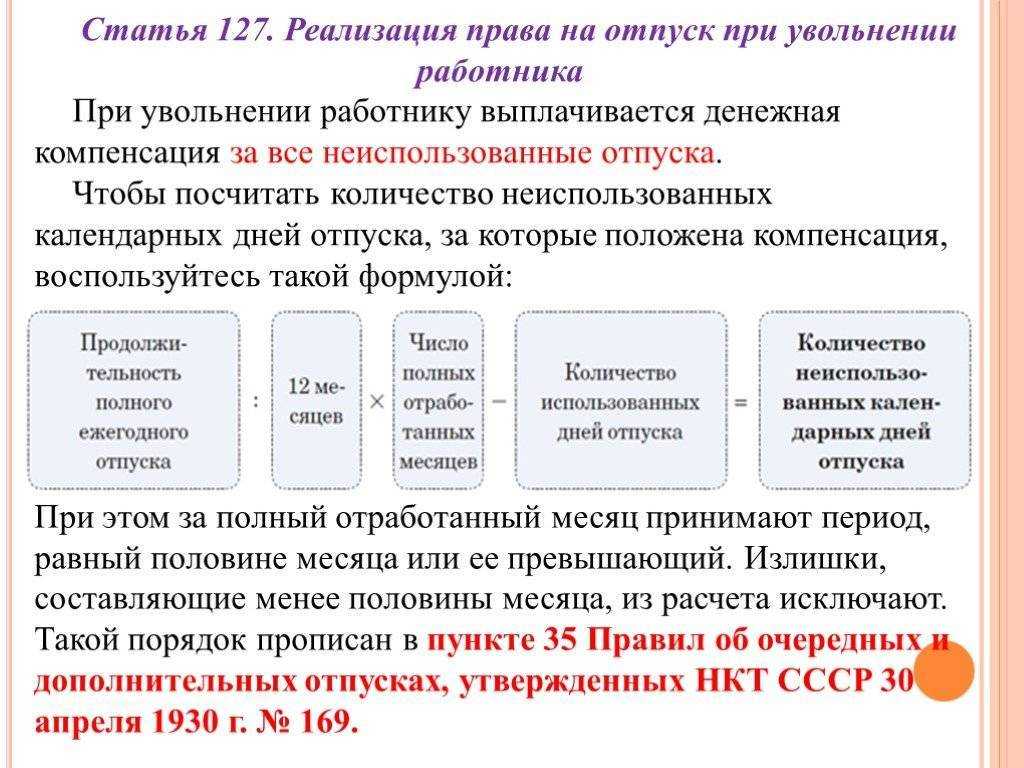

| При увольнении, чтобы получить полную компенсацию неиспользованного отпуска | После работы в течение 11 месяцев |

| Увольнение после отпуска без отработки 11 месяцев, если отпуск длился более 14 календарных дней | Возврат излишне выплаченной суммы отпускных |

Порядок предоставления отпуска

Предоставляя работнику очередной отпуск, необходимо учитывать следующее:

- продолжительность отпуска должна быть не менее 28 календарных дней, без учета праздничных и нерабочих дней;

- при увольнении сотруднику полагается денежная компенсация за неиспользованный отпуск;

- после одного непрерывного года работы отпуск сотруднику можно предоставлять не выдерживая положенное по закону полугодие;

- начисленные отпускные выдаются работникам не позже трех дней до начала отпуска;

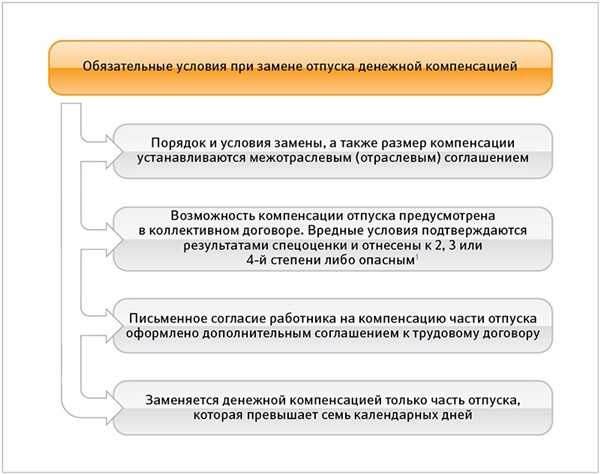

при отказе работника от отпуска ему полагается компенсация (выдается по письменному заявлению работника). Она может быть начислена за несколько календарных периодов. Заменять денежной компенсацией основной очередной отпуск запрещается, а вот дополнительный можно — в установленных Трудовым кодексом РФ (далее — ТК РФ) случаях;

3 случая, когда замена отпуска компенсацией недопустима (ст. 126 ТК РФ):

-

работник — беременная женщина;

-

несовершеннолетний;

-

занят на работах с вредными или опасными условиями труда.

- отпуск может предоставляться в обязательном порядке каждые шесть месяцев на основании письменного заявления работающего;

- по заявлению работника отпуск можно перенести, но не более 2 раз подряд;

- отпуск можно разделить на несколько частей с условием, что одна часть в любом случае будет не менее 14 календарный дней подряд.

Право на первый ежегодный отпуск на новом месте работы возникает у сотрудника через шесть месяцев непрерывной работы в компании (ч. 2 ст. 122 ТК РФ). Однако по согласованию с руководством отпуск может быть предоставлен авансом.

Обратите внимание!

Право на отпуск при длительности трудовой деятельности менее 6 месяцев должно быть предоставлено:

-

несовершеннолетним лицам (ст. 122, 267 ТК РФ);

-

женщинам перед отпуском по беременности и родам или непосредственно после него или по окончанию отпуска, связанного с уходом за ребенком (ст. 122, 260 ТК РФ);

-

работающим, усыновившим ребенка возрастом до 3 месяцев;

-

в других случаях, предусмотренных законодательством.

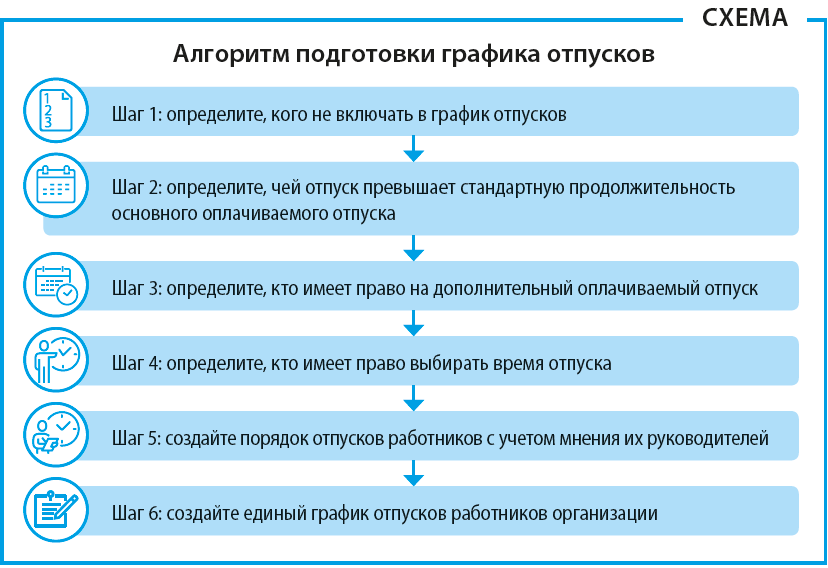

Отпуска предоставляются на основании графика отпусков. В соответствии с требованиями законодательства в графике отпусков указываются порядок и время предоставления отпусков работникам на будущий год. Он должен быть утвержден не позже 17 декабря ежегодно.

Работник о времени начала предстоящего отпуска должен быть извещен под роспись не позднее чем за две недели до его начала (ч. 3 ст. 123 ТК РФ).

Права работников

Право на ежегодный оплачиваемый отпуск имеют все служащие, при оформлении на работу которых был заключен трудовой договор. Если такой договор оформлен не был или он заполнен с ошибками – это не дает право на отпуск, и он не будет оплачиваться.

Поэтому при приеме на работу нужно обращать внимание на тип заключаемого договора, правильность заполнения всех его полей и требовать у работодателя второй экземпляр. Существуют такие виды отпуска, который предоставляется всем работникам:

- Основной отпуск, который предоставляется и оплачивается работодателем.

- Дополнительный отпуск, который предоставляется ежегодно и тоже оплачивается.

- Дополнительный целевой отпуск (в свою очередь может быть оплачиваемым, неоплачиваемым или же оплачиваться может только его часть).

После того, как человек отработал 6 месяцев, он имеет полное право на уход в отпуск и получение отпускных выплат. Если его рабочий стаж при этом составляет несколько лет, выходить в отпуск сотрудник может в любой месяц года. В некоторых организациях составляется особый план, по которому отслеживаются сроки выхода сотрудников предприятия на отдых.

Пример расчёта отпускных

При полностью отработанном расчётном периоде:

Сотруднику Петрову А.Н. предоставляется оплачиваемый отпуск 08.06–05.07.2015 г. – 28 дней.

Полностью отработанный Петровым период – 01.06-31.05.2015 г.

За этот срок размер начислений составил 300000 рублей.

СДЗ = 300000 / (12*29,3) = 853,24 руб.

Затем рассчитывается сумма отпускных: 853,24 * 28 = 23890,72 рубля.

При неполностью отработанном:

Сотруднику Петрову А.Н. предоставляется оплачиваемый отпуск 08.06–05.07.2015 г. – 28 дней.

Неполностью отработанный Петровым период – 01.06-31.05.2015 г., 20 дней из которого он болел.

Начисления за расчётный период составили 350000 руб., из которых 50000 – это компенсационные социальные выплаты.

Доход за расчётный период: 350000 – 50000 = 300000 руб.

ОД = 30 – 20 = 10 дней;

КНМ = 29,3 / 30 * 10 = 9,77 дней;

СДЗ = 350000 / (11*29,3+9,77) = 1053,99 руб.;

Сумма отпускных составляет: 1053,99 * 28 = 29512,85 руб.

Отпуск у «особых» категорий сотрудников

Работники, находящиеся на службе в компании на сезонных работах, либо заключавшие договор на срок, не превышающий 2 месяца, имеют несколько иной порядок начисления и расчета оплаты отпуска.

Работники, находящиеся на службе в компании на сезонных работах, либо заключавшие договор на срок, не превышающий 2 месяца, имеют несколько иной порядок начисления и расчета оплаты отпуска.

Вся сумма, начисленная за период работы такого служащего, делится на дни, отработанные им.

Таким образом, проходит вычисление среднедневного заработка (СЗ), который станет основой для расчета отпускных.

Для вычисления среднедневного заработка, общая сумма выплат за работу делится на количество отработанных дней, при шестидневном недельном графике работы.

После вычисления среднедневного заработка, полученное число умножается на дни отпуска, в котором будет находиться работник.

Расчёт отпускных в 2022 году: формула и порядок вычисления

В отличие от зарплаты, при расчёте которой учитывают отработанные дни, для вычисления суммы отпускных используются календарные. Отчётный период составляет 12 месяцев до начала отпуска. Например, если отдых сотрудника начинается с 01.04.2022, учитывается период с 01.04.2021 по 31.03.2022.

Как рассчитываются отпускные:

Отпускные = среднедневной заработок × число дней отдыха.

Порядок вычисления среднего дневного заработка регламентирован ст. 139 ТК РФ. Для его определения необходимо рассчитать точный доход за год — для этого учитывают все выплаты за работу и число дней, которые были сотрудником отработаны.

Расчёт совокупного дохода за год

Доход работника включает все выплаты за совершённую работу: оклад, сверхурочные часы, премии, районные надбавки. При учёте премиальных есть определённые нюансы: в расчёт берутся только те суммы, которые выплачены за 12 месяцев до отпуска. При работе в компании менее года отчётным считается период с даты оформления работника.

Годовую премию в общую сумму дохода включают полностью, квартальные могут дробиться. Если расчётный период начинается с середины квартала, учитывается только половина суммы. Например, при его начале с мая квартальная премия за второй квартал зачтётся только за май и июнь, апрель будет исключён.

В доход за прошлые 12 месяцев не входят расходы на командировки, компенсации платы за жильё, питание, проезд, государственные пособия, суммы отпускных, больничных.

Расчёт отработанных дней

При расчётах учитывается число дней, которые человек фактически отработал, а также выходные, праздники, неоплачиваемый отпуск продолжительностью до 14 дней, но период свыше лимита исключается (ст. 121 ТК РФ). Вынужденный прогул при неправомерном увольнении и последующем восстановлении сотрудника также будет включён в стаж для получения ежегодного отпуска.

Отработанными днями не признаются: отпускные дни, в том числе по беременности и родам, по уходу за ребёнком, период пребывания на больничном, в командировке, прогулы.

Формула для расчёта:

ЧОД = 29,3 * КПМ + КДЧ.

ЧОД — число отработанных дней;

КПМ — полные месяцы работы, без отпусков и больничных;

КДЧ — дни, которые отработаны частично.

Коэффициент 29,3 — среднее число календарных дней в месяце.

Для определения времени, отработанного не полностью, используют формулу:

(ЧДМ — ЧДН) / ЧДМ * 29,3.

ЧДМ — число дней в месяце;

ЧДН — неотработанные дни.

Например, сотрудник Иванов уходит в отпуск с 1 сентября 2022 года на 28 дней. У него оформлен лист нетрудоспособности на десять дней в марте, а в октябре он ходил в отпуск на 28 дней.

Получается, что из 12 месяцев он отработал полностью 10 — исключены март и октябрь. Определим число дней, отработанных не полностью:

Март 2022: (31 — 10) / 31 * 29,3 = 19,8.

Октябрь 2021: (31 — 28) / 31 * 29,3 = 2,8.

Тогда число дней, отработанных Ивановым за год, будет 29,3 * 10 + 19,8 + 2,8 = 316 дней.

Как начисляются отпускные по среднедневному заработку: пример расчётов

Для определения среднедневного заработка необходимо годовой доход разделить на число дней, которые были отработаны сотрудником. Легче всего произвести расчёты, если предыдущий год отработан полностью.

Например, работник решил отдохнуть 14 дней. Сумма его годового дохода составила 700 000 ₽, тогда среднедневной заработок: 700 000 / 12 месяцев / 29,3 = 1991 ₽. Размер отпускных: 1991 * 14 = 27 874 ₽.

Однако в большинстве случаев необходимы вычисления с учётом неполной отработки годового периода. Разберём, как рассчитать отпускные в 2022 году для сотрудника Иванова из примера выше, отработавшего только 316 дней.

Поскольку Иванов уходит в отпуск с 1 сентября 2022 года, для расчёта учитывается период с 1 сентября 2021 года по 31 августа 2022 года. За год без учёта десятидневного больничного Иванов заработал 1 200 000 ₽.

Тогда его средний дневной заработок: 1 200 000 / 316 = 3797 ₽.

Сумма отпускных, которые получит Иванов: 3797 * 28 = 106 316 ₽.

При подсчёте дней отпуска важно понимать, что официальные праздники не учитываются и, соответственно, не оплачиваются — январские, 8 Марта, 23 Февраля, 1 и 9 Мая, 12 Июня, 4 Ноября. Но за их счёт можно продлить отдых

Влияние на отпускные повышения зарплаты

Индексация зарплаты влечет за собой изменение размера отпускных выплат. В Постановлении Правительства от 24.12.2007 г. № 922 рассмотрено несколько вариантов повышения среднего заработка, напрямую влияющего на расчет отпускных:

- повышение тарифных ставок, окладов произведено в расчетном периоде — все выплаты нужно проиндексировать в этом периоде;

- повышение произведено после расчетного периода, но до наступления основания выплаты, которые учитывают средний заработок — повышается средний заработок, который исчислен за расчетный период;

- повышение тарифных ставок, окладов произведено в период ежегодного отпуска — средний заработок повышается лишь с момента повышения ставки (оклада) и до завершения отпуска.

При повышении средней зарплаты выплаты в абсолютных величинах не увеличиваются.

Указанные положения относятся только к ситуациям, если повышение окладов производится по компании (структурному подразделению). Когда оклад повышается только по одному работнику, индексация среднего заработка не производится.

Рассмотрим пример, когда у работника отпуск с 1 по 28 июня. Его оклад — 30 тыс. руб. и премия — 10%.

Средняя зарплата для отпускных — (30 000 + 3 000) * 12 / (12 * 29,3) = 1 126,28. Отпускные за 28 дней составят 31 535,84 руб.

18.06.2022 в компании было произведено повышение окладов на 5%. Соответственно, среднюю зарплату нужно проиндексировать с 18 июня, т.е. работник получит доплату отпускных в размере 5% за период с 18 по 28 июня. Она рассчитывается так — ((30 000 + 3 000) * 1,05 * 12 / (12 * 29,3) — 1 126,28) * 11 = 619,41.

Проанализируем другой пример, когда у работника отпуск с 4 по 28 июня. Его оклад — 30 тыс. руб. и премия — 5 тыс. руб.

Средняя зарплата для отпускных — (30 000 + 5 000) * 12 / (12 * 29,3) = 1 194,54. Отпускные за 25 дней составят 29 863,50 руб.

Отпускные выплачены не позже 31 мая. С 01.06.2022 произведено повышение окладов на 5%, т.е. после расчетного периода, но до начала отпуска. Соответственно, индексируется средняя зарплата за весь отпускной период. В то же время работнику выплачивается премия — не как процент от оклада, а фиксированная сумма.

Доплата рассчитывается таким образом — (30 000 / 1,05 + 5 000) * 12 / (12 * 29,3) = 1 245,73. Доплата за отпускные за 25 дней составит — 1 245,73 * 25 — 29 863,50 = 1 279,75 руб.

Важно! В рассматриваемых примерах суммы округлены до сотых долей. При проведении реальных расчетов будет длинная цепочка цифр после запятой

Отсутствуют рекомендации ФНС и Минтруда по округлению сумм, однако в Письме Минздравсоцразвития от 07.12.2005 г. № 4334-17 специалисты дают рекомендации при расчетах средней зарплаты применять промежуточные значения с округлением по правилам математики до двух знаков после запятой, т.е. до сотых долей.

Допустим, у работника отпуск с 1 по 28 июня. Его оклад — 30 тыс. руб. и премия — 20%.

Средняя зарплата для отпускных — (30 000 + 6 000) * 12 / (12 * 29,3) = 1 228,668941979…. Отпускные за 28 дней составят:

- 1 228,67 * 28 = 34 402,76 руб.

- 1 228,669 * 28 = 34 402,732 руб.

- 1 228,6689 * 28 = 34 402,7292 руб.

По вариантам округления видно, что чем больше знаков после запятой в промежуточных вычислениях, тем выше точность расчета. Однако нужно учитывать, что исчисление отпускных производится в рублях и копейках, а потому целесообразно округлять результаты до сотой доли после запятой.

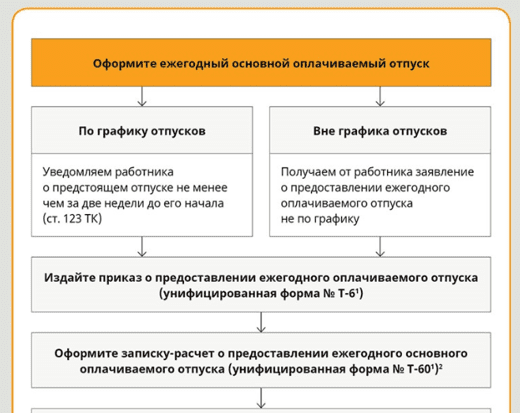

Комплект документов для отпуска

Рассмотрим необходимые документы для оформления отпуска работника. Если работник работает первый год, то основанием и первым документом для оформления отпуска будет его заявление с просьбой предоставить отпуск. Если работник работает не первый год, то его отпуск вносится в график отпусков. Ниже представлены необходимые документы для первого и второго случая.

Комплект документов для оформления отпуска работника: инфографика

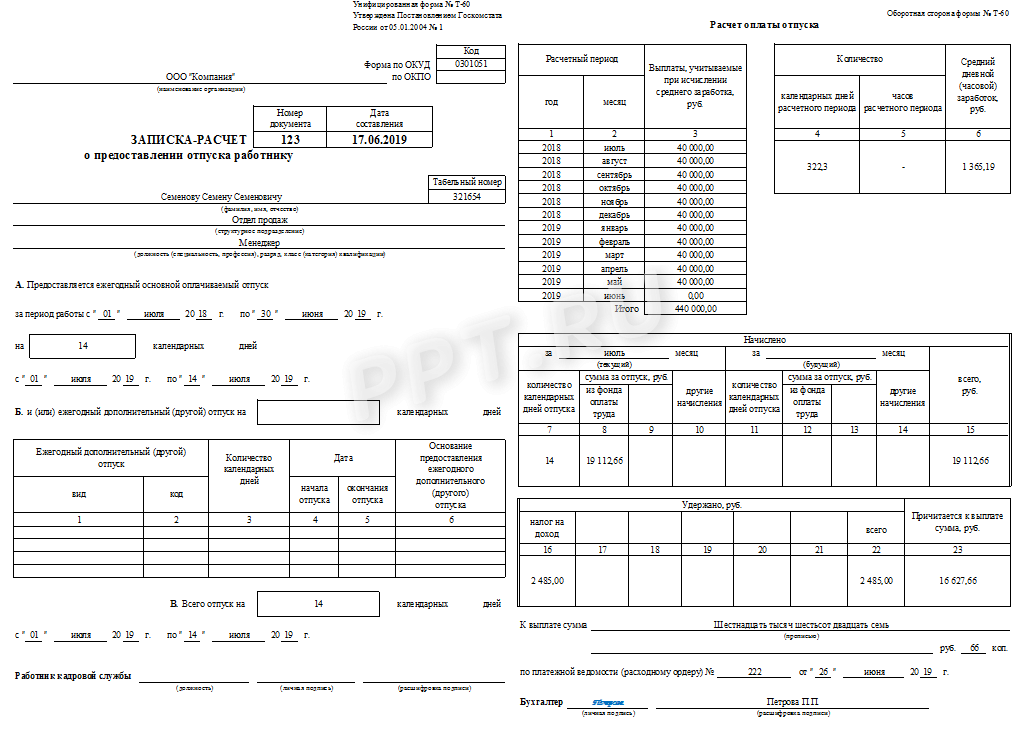

Подробнее про документы для оформления отпуска читайте в следующих статьях:График отпусков (форма Т-7)Записка-расчет о предоставлении отпуска работнику (форма Т-60)Личная карточка работника (форма Т-2)Лицевой счет работника (форма Т-54)Табель учета рабочего времени (форма Т-13)

|

Формула начисления отпускных

Ситуация 1. Расчетный период отработан полностью

В этом случае для расчета отпускных используется формула:

Сумма отпускных = Среднедневной заработок × Количество календарных дней отпуска.

Среднедневной заработок (ЗПср) рассчитывается по формуле:

ЗПср = ЗПф / 12 / 29,3,

где ЗПф — сумма фактически начисленной заработной платы за расчетный период;

12 — количество месяцев, которое надо брать при расчете отпускных;

29,3 — среднее количество дней в месяце.

Коэффициент 29,3 применяется лишь в том месяце, который отработан полностью в расчетном периоде.

Пример 1

Предположим, сотрудник учреждения идет в очередной отпуск с 01.07.2015 на 28 календарных дней. Расчетным периодом для начисления отпуска — с 01.07.2014 по 30.06.2015. Работник отработал его полностью. В этот период сотруднику начислена заработная плата, принимаемая для расчета, в размере 295 476 руб. Рассчитаем сумму начисленных отпускных за 28 календарных дней:

(295 476 руб. / 12 мес. / 29,3) × 28 = 23 530,51 руб.

______________________

На самом деле редко так бывает, что сотрудник отработал полностью весь расчетный период: в течение года он может находиться какое-то время на больничном, в командировке, очередном отпуске, отпуске без сохранения заработной платы и т. д.

Ситуация 2. Расчетный период отработан частично

Предположим, что сотрудник отработал не весь месяц. В этом случае количество календарных дней в неполном календарном месяце надо пересчитать по формуле:

Дм = 29,3 / Дк × Дотр,

где Дм — количество календарных дней в неполном месяце;

Дк — количество календарных дней этого месяца;

Дотр — количество календарных дней, приходящихся на время, отработанное в данном месяце.

Для расчета среднедневного заработка для оплаты отпусков в случае, если один или несколько месяцев расчетного периода отработаны не полностью или из этого периода исключалось время, когда работнику начислялся средний заработок, используется формула:

ЗПср = ЗПф / (29,3 × Мп + Дн),

где ЗПср — среднедневной заработок,

ЗПф — сумма фактически начисленной зарплаты за расчетный период,

Мп — количество отработанных полных календарных месяцев,

Дн — количество календарных дней в неполных календарных месяцах.

Пример 2

Работник ушел в очередной отпуск продолжительностью 28 дней с 07.09.2015. В расчетном периоде с 01.09.2014 по 31.08.2015 он находился на больничном с 16 по 19 марта 2015 г., а с 23 по 28 апреля был в командировке.

В расчетном периоде сотруднику начислена заработная плата в сумме 324 600 руб. (без учета выплат по больничному листу и командировочных).

Рассчитаем сумму отпускных.

Сначала определим количество календарных дней, приходящихся на отработанное время в марте и апреле 2015 года:

- в марте: 29,3 / 31 × (31 – 4) = 25,52;

- в апреле: 29,3 / 30 × (30 – 6) = 23,44

Определим средний заработок для оплаты отпуска:

324 600руб. / (29,3дн. × 10 + 25,52 + 23,44) = 949,23 руб.

Сумма начисленных отпускных составит:

949,23 руб. × 28 дн. = 26 578,44 руб.

_______________________

Законодательство о рассматриваемом вопросе

- работодателя;

- работника;

- по независящим от обеих сторон причинам.

ВАЖНО!

К последнему случаю относится и неблагоприятная эпидемиологическая обстановка в стране и карантин по коронавирусу, при котором многие предприятия вынуждены остановить свою работу и перейти в режим простоя.

Во время введения простоя сотрудник или находится на рабочем месте, или освобожден от этой обязанности по решению работодателя. Тем не менее, время простоя не признается временем отдыха: работник в любой момент может быть вызван на свое рабочее место.

Таким образом, отпуск во время простоя по вине работодателя, а также по иной причине, предоставляется в обычном порядке.

ВАЖНО!

В апрельские дни, объявленные в стране нерабочими, если работник находится в отпуске, то эти дни в число дней отпуска не включаются и отпуск на эти дни не продлевается.

Отпускные в 6-НДФЛ

В расчете 6-НДФЛ отпускные указываются в разд. 1 и 2.

В разд. 1 показывают отпускные, выплаченные в последнем квартале отчетного периода. В разделе нужно заполнить:

- стр. 021 — последний день месяца, в котором выданы отпускные;

- стр. 022 — удержанный НДФЛ, срок уплаты которого выпадает на дату из соответствующей стр. 021.

В разд. 2 нужно заполнить:

- стр. 110 и 112 — размеры дохода с начала года, в т.ч. отпускные;

- стр. 140 — исчисленный НДФЛ;

- стр.160 — удержанный НДФЛ.

При выплате отпускных в одном месяце, когда отпуск начинается в следующем месяце, весь доход указывается в расчете 6-НДФЛ в периоде выплаты.

Допустим, у работника отпуск с 1 по 14 июля. Отпускные выданы 27 июня в размере 30 тыс. руб.

В разд. 1 нужно указать:

- стр. 021 — 30.06.2022;

- стр. 022 — 3 900 (налог с отпускных).

В разд. 2 нужно указать:

- стр. 110 и 112 — 30 000;

- стр. 140 — 3 900;

- стр. 160 — 3 900.

Сервисы, помогающие в работе, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Сдача отчета 4-ФСС по итогам полугодия 2022 года

Строительный контроль. Как обеспечить безопасность и качество строительства