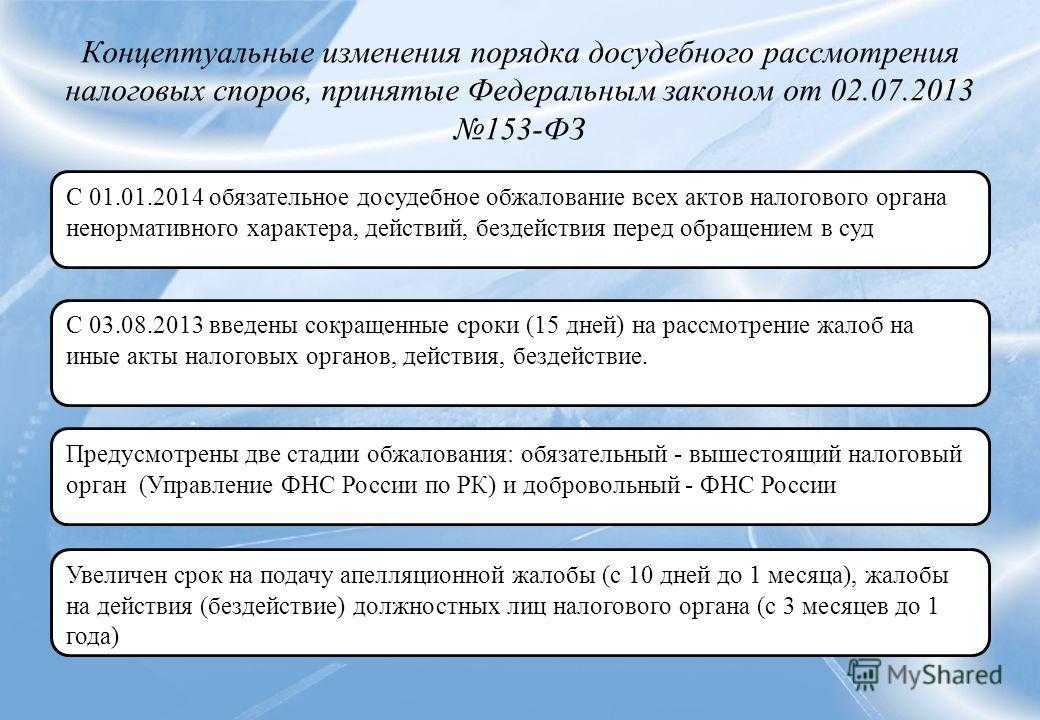

- Юридическая база

- Возражения на претензии, изложенные в акте налоговой проверки

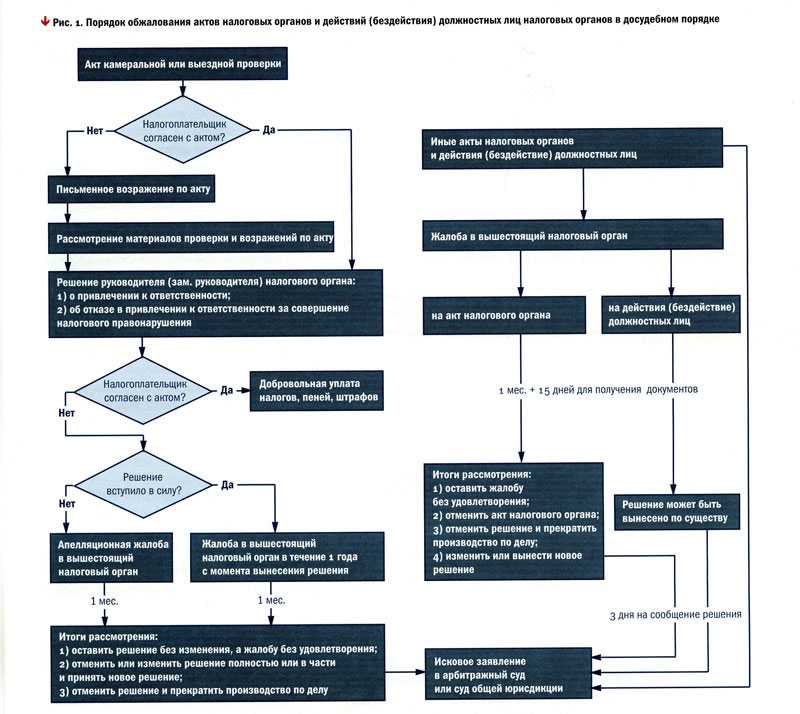

- Порядок рассмотрения

- Как обжаловать в суде решения налогового органа

- Составление апелляционной жалобы

- АПЕЛЛЯЦИОННАЯ ЖАЛОБАна решение ИФНС № 18 по г. Кирову от 6 ноября 2016 г. № 1334

- Рассмотрение ходатайства

- Право на обжалование

- Взаимосвязанные акты

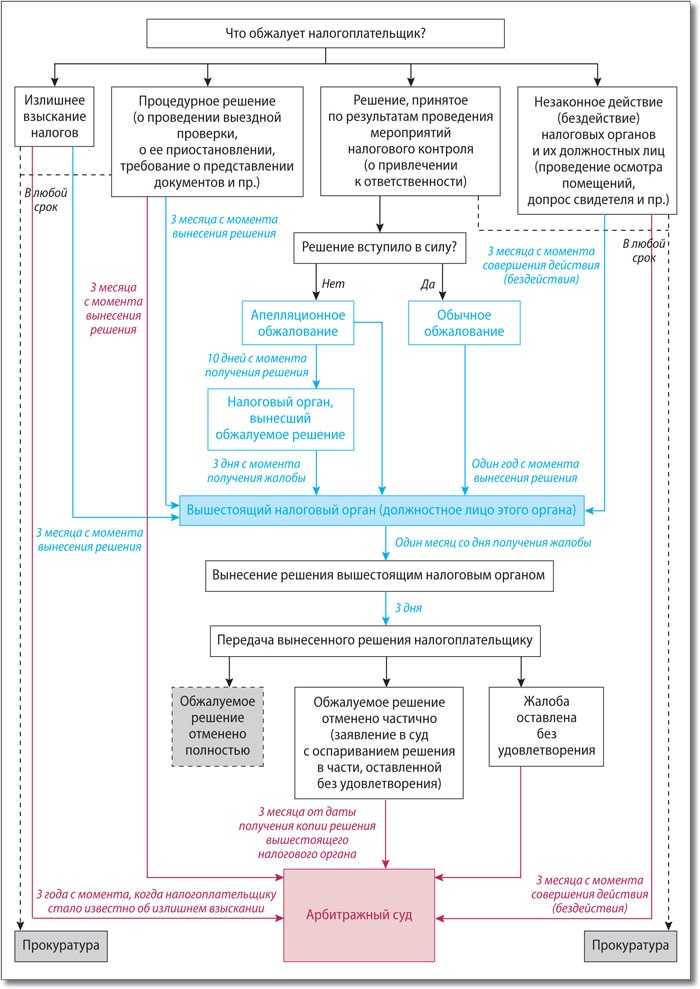

- Кто, на кого и куда имеет право жаловаться

- Вышестоящая инстанция: процедура, сроки, особенности

- Судебные органы: процедура, сроки, особенности

- Можно ли обжаловать решение, вынесенное налоговиками

- Опротестование актов через суды

- Выводы

Юридическая база

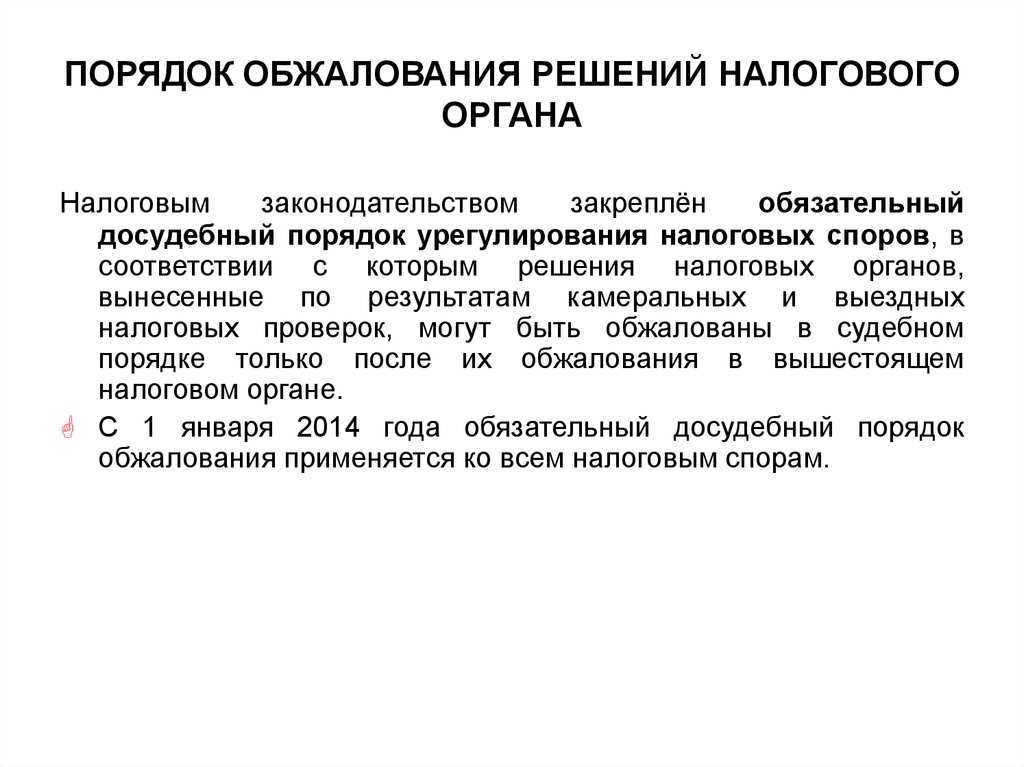

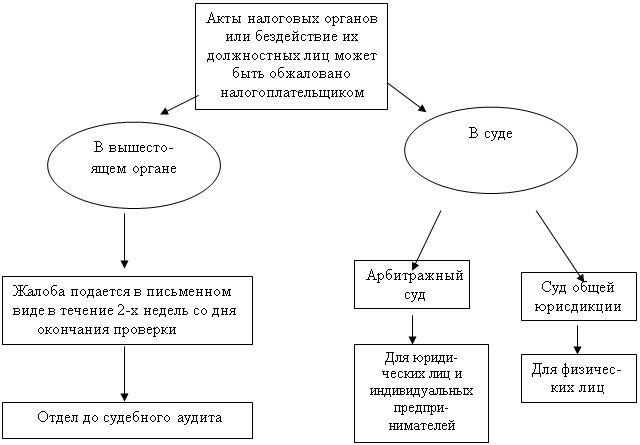

Часто бывает, что постановления и действия сотрудников фискальных служб гражданин считает неправомочными, а порой – и прямо нарушающими его гражданские права и законодательные нормативы. Основной гарантией соблюдения и восстановления уже нарушенных прав плательщика становится возможность опротестовать действия налоговиков в вышестоящих инстанциях. Данное право предусматривается положениями статьи №137 действующего НКРФ.

Правовые акты, принятые работниками фискальных служб, а также иные их могут опротестовываться в соответствии с регламентом, установленном правовыми нормативами. Порядок обжалования актов налоговых органов предусматривает, что любой человек может направить свою жалобу в любую из перечисленных ниже инстанций, на своё усмотрение:

- Инстанции, вышестоящей по отношению к той, что приняла ошибочное или противоправное решение.

- Вышестоящему должностному лицу с протестом на действия/бездействие его подчинённых.

- В судебные органы для обжалования неправомерного нормативного документа. Чаще этот вариант используется, когда обращение непосредственно в органы, допустившие преднамеренную или нечаянную ошибку, с просьбой её исправить ни к чему не привели.

В некоторых вариантах возможна также одновременное направление иска в вышестоящие госорганы и в учреждения суда. В статьях №№137-138 НКРФ юридический термин «нормативный акт» имеет несколько иное значение, нежели в остальных статьях законодательства. Здесь под термином подразумевается любой официальный документ, принятый налоговиками, вне зависимости от его конкретных правовых особенностей. Соответственно, налогоплательщик имеет возможность опротестовать практически любое постановление или решение налоговиков, которое он посчитает неправильным или противоправным.

Помимо нормативных актов (требований, писем, иной документации), оформленных в документальной форме и подписанных руководством отдела ФНС, налогоплательщиком могут оспариваться и взыскание с него налогов, штрафных выплат, пени. Взысканные налоговиками платежи гражданин может попытаться вернуть в судебном порядке вне зависимости от того, было ли опротестован им основополагающий документ, руководствуясь которым сотрудники ФНС вынесли своё предписание о взыскании финансовых средств.

Порядок обжалования налогового акта компаниями или ИП при посредстве судебных инстанций предусматривает подачу иска с требованиями в судебный арбитраж. Рассмотрение дела производится в соответствии с процессуальными нормативами арбитражного судопроизводства. В случае обжалования налоговых решений и принятых документов частными гражданами, не обладающими статусом частного предпринимателя, производится через судебные инстанции общей юрисдикции – районные или городские суды.

Возражения на претензии, изложенные в акте налоговой проверки

После проведения любой налоговой проверки, а также при обнаружении фактов, свидетельствующих о нарушении законодательства о налогах и сборах, проверяющие составляют акт. Если налогоплательщик не согласен с изложенными в документе замечаниями и претензиями, он может составить возражения и направить их в ФНС. Сделать это нужно в течение 1 месяца со дня получения акта (статья 100 п. 6 и статья 101.4 п. 5 НК РФ).

Для справки: При получении акта налогоплательщик должен расписаться и проставить дату получения. Именно от этой, написанной собственноручно, даты начинается отсчет сроков подачи возражений. Поэтому нужно быть внимательным и не допускать ошибок. Если указать не реальную, а уже прошедшую дату, то сроки, отпущенные на подачу возражений и жалоб, сократятся. Если акт направлен налогоплательщику заказным письмом, то датой отсчета считается 6-й день с момента отправки.

Возражения можно составить как по всему акту, так и по его отдельным частям. В этом документе необходимо обязательно указать номер акта проверки и дату его составления. Затем следует подробно изложить свои возражения с отдельными положениями или с актом целиком. Желательно подтвердить свои утверждения документами, копии которых приложить к возражениям.

Обязательно следует составить опись прилагаемых документов, в которой указать все приложения к жалобе. Это исключит возможность случайно или преднамеренно утратить часть приложенной документации.

Налоговый орган после получения возражений обязан сообщить налогоплательщику время и место их рассмотрения. Автор возражений имеет право присутствовать на этом разборе и давать устные пояснения по любым вопросам. Однако неявка привлекаемого к ответственности лица, при условии, что оно было уведомлено о месте и времени разбора, не является причиной для отказа рассмотрения дела (статья 101 п. 2, статья 101.4 п. 7 НК РФ).

В ходе рассмотрения возражений лица, привлекаемого к ответственности, комиссия устанавливает:

- были ли допущены нарушения законодательства о налогах и сборах;

- образуют ли выявленные случаи неисполнения законодательства состав налогового правонарушения;

- имеются ли основания для привлечения лица, в отношении которого был составлен акт, к административной ответственности;

- обстоятельства, которые исключают или смягчают вину лица в совершении правонарушения.

По результатам исследования выносится решение. Решение может быть либо о привлечении лица к ответственности, либо об отказе в привлечении. Также может быть принято решение о назначении дополнительных мероприятий налогового контроля.

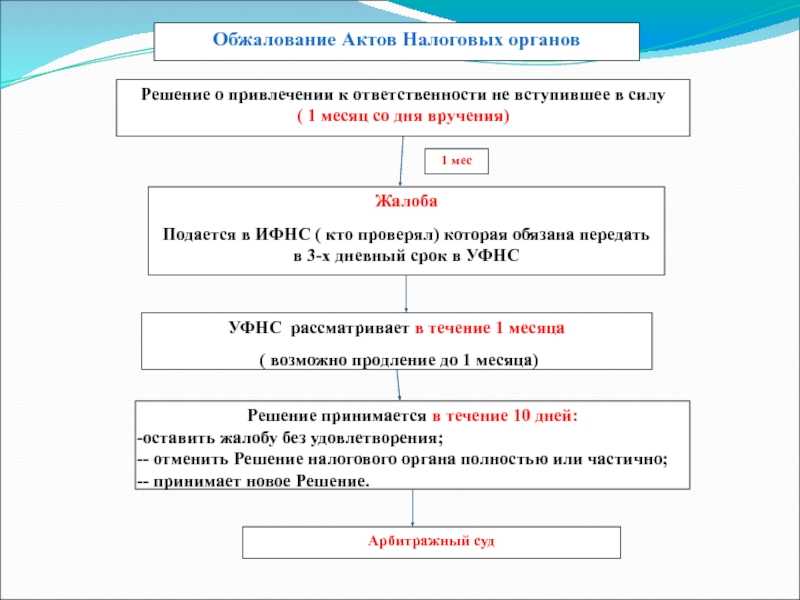

Если выносится решение о привлечении налогоплательщика к ответственности, то в нем должен быть указан срок, в течение которого его можно обжаловать. Жалобу следует подавать в вышестоящий орган, в решении указать его наименование и адрес. Если и во второй ступени будет выдан отказ, то налогоплательщик может обратиться в суд.

Порядок рассмотрения

Сроки рассмотрения дела ограничены 6 месяцами. В этот период включена подготовка к разбирательству и собственно принятие решения. При необходимости срок может быть продлен. Основанием для продления является особая сложность вопроса и дела, в котором много участников и заинтересованных лиц.

Если в суде принимают заявление к рассмотрению, то заявителю сообщают время и место, где будут проходить слушания. Истец имеет право посетить заседание, но его неявка – это не основание для переноса заседания.

В процессе рассмотрения дела суд:

- проверяет оспариваемый акт или его отдельные части на соответствие действующим законодательным нормам;

- устанавливает законность полномочий лиц, которые составили и подписали оспариваемый документ;

- проверяет, нарушает ли предмет спора законные права и интересы заявителя.

В судебной практике судьи полноценно проверяют законность решений и действий работников контролирующих органов, а не только изучают доводы, приведенные в заявлении. Если будет установлено, что действия или бездействие служащих не соответствуют закону, то решением суда будут отменены все правовые последствия, которые наступили в результате.

Копии решения суда направляются всем участникам процесса. Срок направления копий решения арбитражного суда – 5 рабочих дней. При обращении в суд общей юрисдикции этот срок сокращается до 3 дней.

Как обжаловать в суде решения налогового органа

В п.2 ст. 138 НК РФ сказано, что вы имеете право обратиться в суд в перечисленных ниже ситуациях:

- Налоговым органом в установленные сроки не было принято решение по жалобе, которую вы подали. Этот момент зафиксирован в п.6 ст.140 НК РФ;

- На поданную вами жалобу в вышестоящий налоговый орган пришел отрицательный ответ;

- Вы приняли решение обжаловать акт налогового органа, который был принят по итогам рассмотрения вашей жалобы (апелляционной жалобы).

Административное исковое заявление на ваше усмотрение подается в районный суд по месту нахождения налогового органа, который принимал оспариваемое вами решение. К примеру, по месту, где находится имущество, в отношении которого вам с ошибками исчислили налог и так далее. Или заявление можно подать по месту вашего жительства. Эти моменты прописаны в п.2 ч.2 ст.1, ст. 19, ч.1 ст. 22, ч.1,5 ст. 218, ч.3 ст. 24 КАС РФ.

Для данной процедуры установлен срок – это три месяца (п.4 ст. 138, ст. 142 НК РФ; ч.1 ст.219 КАС РФ):

- Со дня, когда истек срок принятия решения по жалобе (апелляционной жалобе), который установлен п.6 ст.140 НК РФ;

- Со дня, когда вы получили информацию о том, что налоговый орган принял решение по вашей жалобе (апелляционной жалобе).

Если у вас есть уважительные причины, то срок, в течение которого вы имеете право обратиться в суд, может быть восстановлен в суде. Этот момент прописан в п.30 Постановления Пленума Верховного Суда РФ от 27.09.2016 №36, ч.1 ст. 95, ч.5,7 ст. 219 КАС РФ.

Если вы обращаетесь в суд с административным исковым заявлением (жалобой), то вам понадобится уплатить госпошлину. Это сказано в с.103, ч.1 ст. 104 КАС РФ; пп.1 п.1 ст. 333.18 НК РФ.

Если вы выступаете с требованием признать решение налогового органа (ненормативный правовой акт) недействительным или хотите признать незаконными решения и действия (бездействие) налогового органа, то сумма госпошлины будет составлять 300 рублей. Это можно узнать в пп.7 п.1 ст.333.19 НК РФ.

Когда вы требуете взыскать с налогового органа сумму излишне уплаченного налога, то принято считать, что ваше административное исковое заявление носит имущественный характер. В данном случае размер государственной пошлины будет установлен в зависимости от цены иска. Если подаются заявления имущественного характера или заявления, которые содержат одновременно требования неимущественного и имущественного характера, то инвалиды I или II группы освобождаются от уплаты госпошлины в том случае, если цена иска не превышает отметку в 1 миллион рублей. Но если цена иска преодолела данную отметку, то государственная пошлина будет уплачена в сумме, исчисленной исходя из цены иска и уменьшенной на сумму госпошлины, подлежащей уплате при цене иска 1 миллион рублей. Об этих моментах гласят пп.1 п.1 ст. 333.19, пп. 2 п.2, п.3 ст. 333.36 НК РФ.

Составление апелляционной жалобы

Согласно акту в ходе проверки правильности исчисления и своевременной уплаты НДС в январе 2014 года налоговая инспекция отказала в налоговом вычете по НДС по материалам, приобретенным у ООО «Торговая фирма «Роснефть»» на общую сумму413 000 руб. (в т. ч. НДС – 63 000 руб.) по счету-фактуре от 16 января 2012 г. № 19.

По мнению налоговой инспекции, в счете-фактуре неверно указаны реквизиты грузоотправителя и грузополучателя товаров. По результатам выездной налоговой проверки должностными лицами инспекции произведен перерасчет налоговых обязательств организации перед бюджетом по НДС, в результате которого организации предложено доплатить в бюджет сумму НДС в размере 63 000 руб. А также пени за несвоевременную уплату налогов в соответствии со статьей 75 Налогового кодекса РФ.

В связи с неправомерными действиями налоговых органов организация подает апелляционную жалобу в вышестоящую инстанцию.

В Инспекцию ФНС России № 18 по г. Кировудля направления в УФНС России по г. Кировуот ООО «Гаспром»ИНН 4308123456КПП 430801001ОГРН 1234567890123Адрес (юридический и фактический):610008, г. Киров, ул. Путинская, д. 20

АПЕЛЛЯЦИОННАЯ ЖАЛОБАна решение ИФНС № 18 по г. Кирову от 6 ноября 2016 г. № 1334

г. Киров ……………………………………13.11.2016

С 17 августа по 12 октября 2016 года отделом выездных налоговых проверок ИФНС России № 8 по г. Москве была проведена выездная налоговая проверка правильности исчисления организацией НДС за 2014–2015 годы. 21 октября 2016 года был составлен акт налоговой проверки. 21 октября 2016 года в ИФНС России № 18 по г. Кирову ООО «Гаспром» представила письменные возражения по указанному акту. ИФНС России № 18 по г. Кирову, рассмотрев возражения ООО «Гаспром» по акту, не сочла их обоснованными. 6 ноября 2016 года было вынесено решение № 1334 о привлечении организации к налоговой ответственности.

В порядке, установленном статьями 101.2 и ст.139 Налогового кодекса РФ, ООО «Гаспром» представляет свои возражения на вышеуказанное решение.

Согласно акту в ходе проверки правильности исчисления и своевременной уплаты НДС в январе 2014 года налоговая инспекция отказала в налоговом вычете по НДС по материалам, приобретенным у ООО «Торговая фирма «Роснефть»» на общую сумму 413 000 руб. (в т. ч. НДС – 63 000 руб.) по счету-фактуре от 16 января 2012 г. № 19.

По мнению налоговой инспекции, в счете-фактуре неверно указаны реквизиты грузоотправителя и грузополучателя товаров. По результатам выездной налоговой проверки должностными лицами инспекции произведен перерасчет налоговых обязательств организации перед бюджетом по НДС, в результате которого организации предложено доплатить в бюджет сумму НДС в размере 63 000 руб. А также пени за несвоевременную уплату налогов в соответствии со статьей 75 Налогового кодекса РФ.

Кроме того, в соответствии с вышеуказанным решением организация привлекается к налоговой ответственности за совершение налогового правонарушения, предусмотренного статьей 122 Налогового кодекса РФ. Размер штрафа – 20 процентов от суммы доначисленного НДС.

Считаем, что выводы проверяющих противоречат действующему законодательству РФ о налогах и сборах по следующим основаниям.

Поскольку продавец и грузоотправитель товаров является одним и тем же лицом, в графе «Грузоотправитель» правомерно указано «он же». Это следует из положений подпункта «е» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и подтверждается сложившейся в Московском регионе арбитражной практикой (постановление ФАС Московского округа от 10 января 2008 г. № КА-А40/1317906). В графе «Грузополучатель» также указано «он же», что не противоречит действующему законодательству. Таким образом, налоговая инспекция необоснованно отказала в подтверждении применения налоговых вычетов по НДС по счету-фактуре от 16 января 2012 г. № 19. Следовательно, у организации отсутствует факт неуплаты (неполной уплаты) сумм НДС в результате занижения налоговой базы, иного неправильного исчисления налога. ООО «Гаспром» не совершила налогового правонарушения, поэтому начисление пеней и штрафа считаем неправомерным.

На основании вышеизложенного в соответствии со статьей 140 Налогового кодекса РФ просим отменить решение ИФНС № 18 по г. Кирову и прекратить производство по делу в связи с отсутствием оснований для привлечения организации к налоговой ответственности.

Директор ______________ А.В. Иванов(должность руководителя организации) М.П.

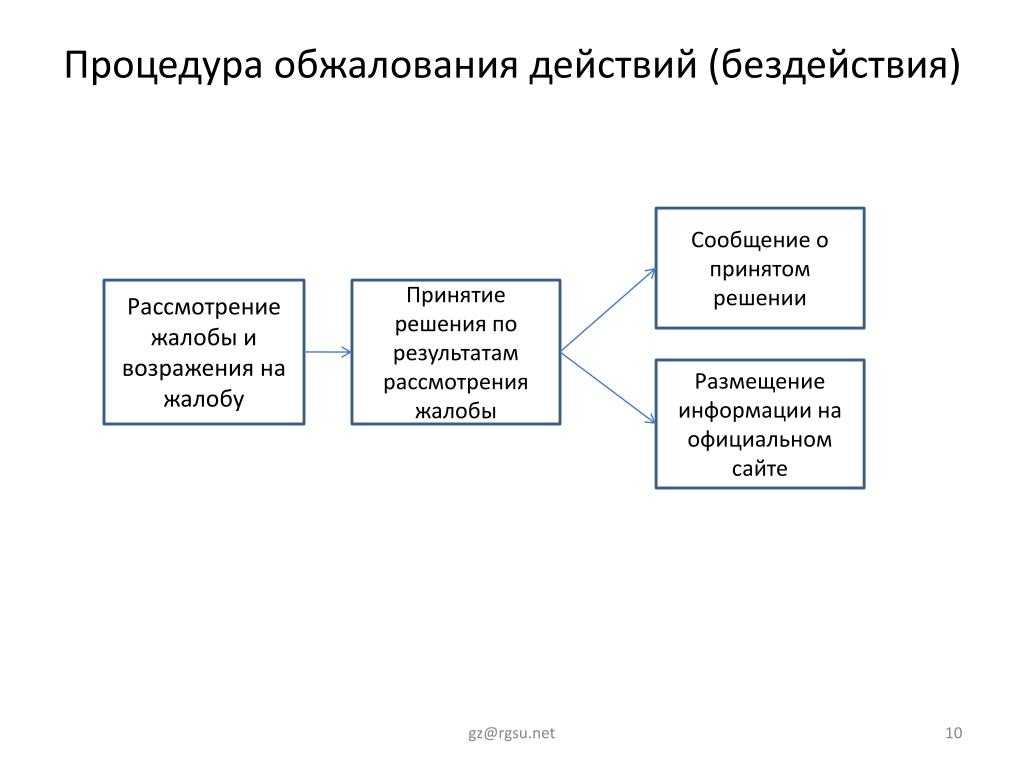

Рассмотрение ходатайства

Порядок рассмотрения поданного иска от налогоплательщика регламентируется внутриведомственными нормативами, утверждёнными приказом министра по налогам и сборам от 2001 года. Порядок рассмотрения в данном случае зависит от характера поданного заявления:

- Жалоба от частного лица, не являющегося руководителем организации или частным предпринимателем.

- От физического лица, занимающего руководящую должность в коммерческой организации о несогласии привлечения их к административной ответственности за нарушения положений НКРФ.

- От организаций и физических лиц о несогласии с применёнными к ним мерами санкционного воздействия – штрафам, пени.

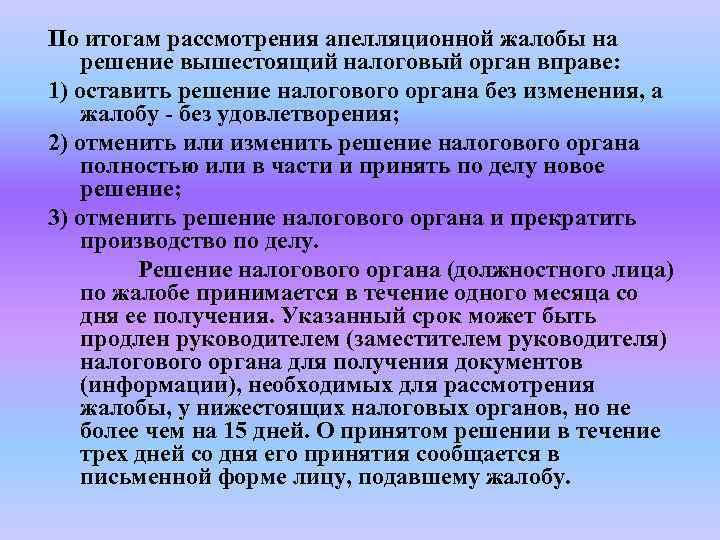

Время, отведённое сотрудникам ФНС для разбирательства по поданной жалобе, составляют не более 30 календарных дней с момента её подачи. После разбора заявления и принятия по нему юридического решения, его податель должен быть извещён о принятом решении не позднее, чем в трёхдневный срок. В исключительных случаях срок решением руководства госоргана может увеличиться ещё на две недели. По результатам внутриведомственного разбирательства, относительно поданного гражданином ходатайства, может выноситься одно из таких постановлений:

- Оставить ходатайство налогоплательщика без удовлетворения.

- Отменить спорное решение сотрудников нижестоящего отдела ФНС.

- Остановить производство, начатое в отношении налогоплательщика в соответствии с неправомерным актом.

- Изменить вынесенное ранее решение, откорректировав его резолютивную часть.

Если в ходе рассмотрения жалобы будут выявлены серьёзные, либо преднамеренные нарушения действующего законодательства со стороны некоего сотрудника, к виновным могут применяться все меры дисциплинарного воздействия. Если нарушения нанесли значительный ущерб государству, организации или частному налогоплательщику, то действия нечистоплотного на руку служащего подпадают под юрисдикцию административного или уголовного законодательства. Порядок обжалования налогового акта предусматривает случаи, когда заявление не может приниматься к рассмотрению:

- Пропущены отведённые законодательством сроки для опротестования постановления работников налоговой службы.

- В ходатайстве отсутствует конкретное требование, указание на оспариваемый налоговый акт, либо не представлены обоснования требований или сопутствующая доказательная база.

- Когда заявление подаёт лицо, не имеющее непосредственного отношения к принятому налоговиками постановлению. В случае, если данный гражданин представляет интересы третьего лица, он должен иметь нотариально заверенную доверенность на совершение определённых действий юридического характера.

- Если по оспариваемому акту ранее уже был вынесен вердикт судьи, вступивший в силу.

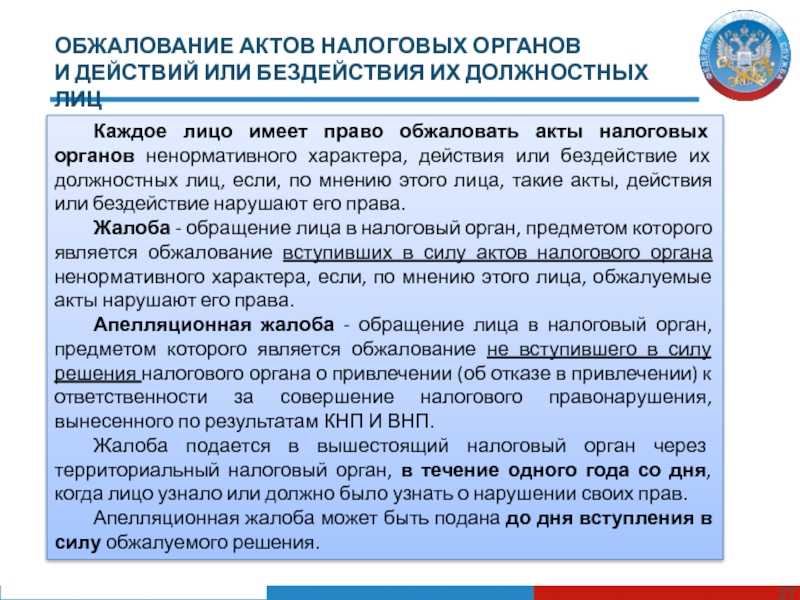

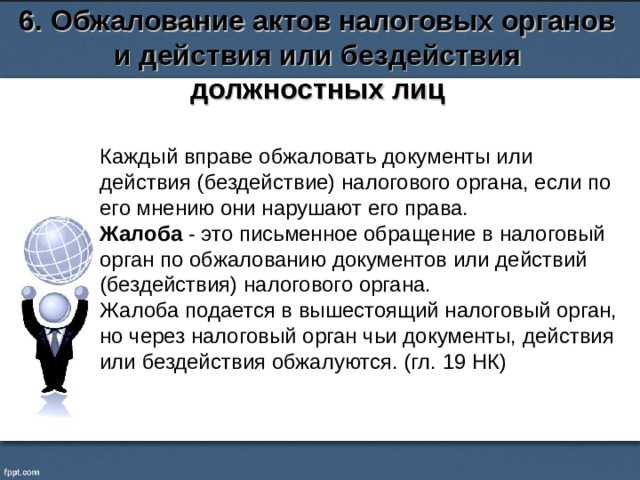

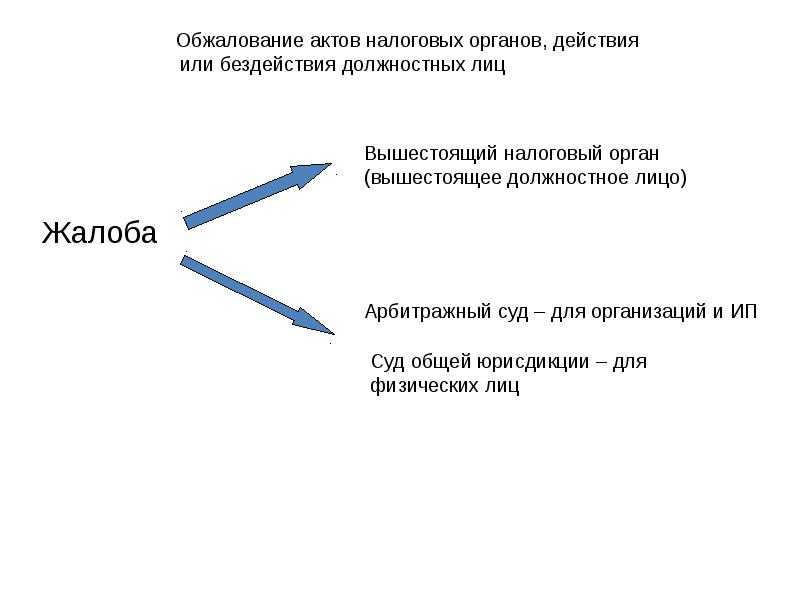

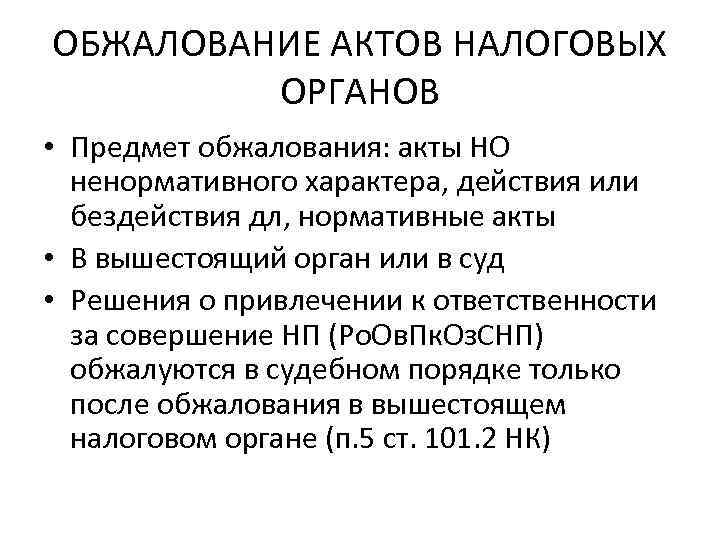

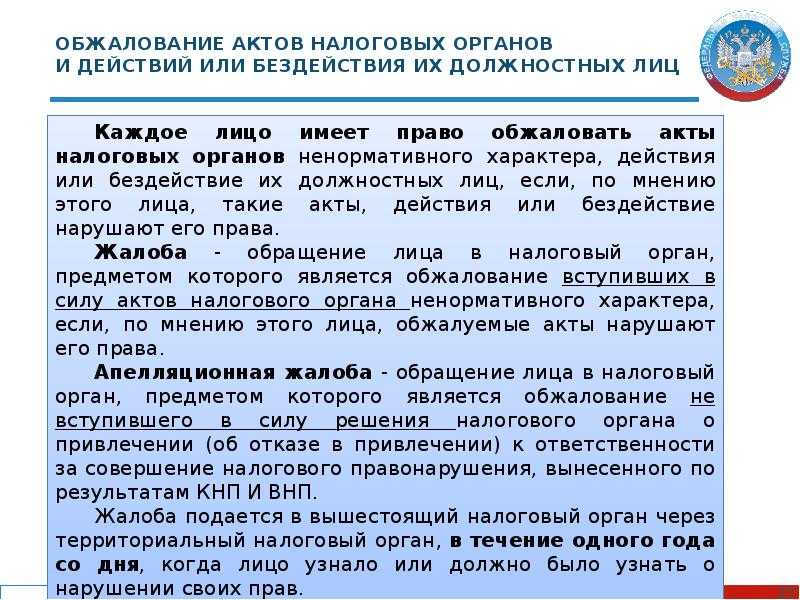

Право на обжалование

Действия и решения налоговых органов и их должностных лиц часто не удовлетворяют налогоплательщика, а зачастую носят противоправный характер. Поэтому право на обжалование актов налоговых органов, действий или бездействия их должностных лиц становится основной гарантией соблюдения прав и законных интересов налогоплательщиков.

Итак, согласно ст. 137 НК РФ каждый налогоплательщик или налоговый агент имеют право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению налогоплательщика или налогового агента, такие акты, действия или бездействие нарушают их права.

Нормативные правовые акты налоговых органов могут быть обжалованы в порядке, предусмотренном федеральным законодательством.

Налогоплательщик имеет право выбора, куда жаловаться на неправомерные, на его взгляд, действия и решения налоговых инспекторов:

1) вышестоящему налоговому органу (вышестоящему должностному лицу);

2) в суд (ст. 137 и 138 НК РФ предусматривают право налогоплательщика на судебное обжалование акта налогового органа).

Следует особо заметить, что подача жалобы в вышестоящий налоговый орган (вышестоящему должностному лицу) не исключает права на одновременную или последующую подачу аналогичной жалобы в суд.

При толковании ст. 137-138 НК РФ следует принимать во внимание, что понятие «акт» использовано в них в ином значении, чем в ст. 100, 101.1 (п. 1) НК РФ. При применении ст. 137 и 138 НК РФ необходимо исходить из того, что под актом ненормативного характера, который может быть оспорен в арбитражном суде путем предъявления требования о признании акта недействительным, понимается документ любого наименования (требование, решение, постановление, письмо и др.), подписанный руководителем (заместителем руководителя) налогового органа и касающийся конкретного налогоплательщика

При применении ст. 137 и 138 НК РФ необходимо исходить из того, что под актом ненормативного характера, который может быть оспорен в арбитражном суде путем предъявления требования о признании акта недействительным, понимается документ любого наименования (требование, решение, постановление, письмо и др.), подписанный руководителем (заместителем руководителя) налогового органа и касающийся конкретного налогоплательщика.

Кроме того, поскольку в НК РФ не установлено иное, налогоплательщик вправе обжаловать в суд требование об уплате налога, пеней и требование об уплате налоговой санкции независимо от того, было ли им оспорено решение налогового органа, на основании которого вынесено соответствующее требование.

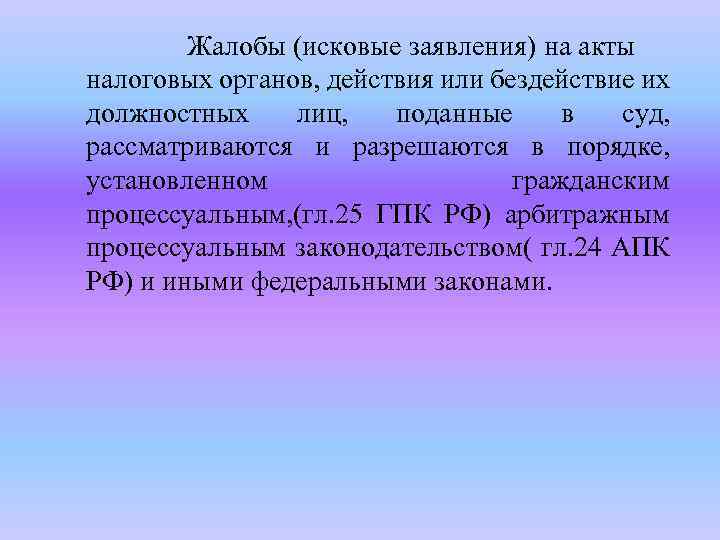

Судебное обжалование актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц организациями и индивидуальными предпринимателями производится путем подачи искового заявления в арбитражный суд в соответствии с арбитражным процессуальным законодательством.

Судебное обжалование актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц физическими лицами, не являющимися индивидуальными предпринимателями, производится путем подачи искового заявления в суд общей юрисдикции в соответствии с законодательством об обжаловании в суд неправомерных действий государственных органов и должностных лиц.

В случае принятия решения по жалобе налогоплательщика в соответствии с подп. 2 п. 2 ст. 140 НК РФ необходимо иметь в виду следующее.

Дополнительная проверка назначается в рамках рассмотрения жалобы налогоплательщика (гл. 20 НК РФ), т.е. разрешения налогового спора, в отличие от налоговой проверки, проводимой в рамках налогового контроля (гл. 14 НК РФ).

Взаимосвязанные акты

Немало вопросов у налогоплательщиков возникает и при обжаловании взаимосвязанных ненормативных актов. Как известно, налоговым законодательством установлена процедура принудительного взыскания налогов, предполагающая последовательное принятие налоговым органом нескольких соответствующих ненормативных актов (решение о привлечении к налоговой ответственности, требование об уплате налога, решение о взыскании задолженности за счет денежных средств в банке, о взыскании задолженности за счет иного имущества налогоплательщика и т.п.).

При этом признание недействительным одного из них, как правило, сказывается на действительности остальных ненормативных актов и на процедуре принудительного взыскания в целом. Учитывая это, многие налогоплательщики, чтобы преодолеть истечение установленного законом срока для обжалования одного ненормативного акта, обжалуют по тем же основаниям ненормативный акт, принятый позднее (например, при пропуске сроков на обжалование решения о привлечении к налоговой ответственности обжалуют требование об уплате налогов).

Судебная практика. Для устранения такой практики Президиум ВАС РФ в Постановлении от 18.06.2013 N 18417/12 по делу N А78-3046/2012 присоединился к позиции тех судов, которые считают, что ненормативные акты налогового органа, принятые во исполнение вступившего в законную силу решения о привлечении к ответственности, не могут быть оспорены по мотиву необоснованности привлечения к налоговой ответственности и начисления налоговых платежей. Они могут быть оспорены только по мотиву нарушения сроков и порядка их принятия.

Иными словами, по мнению Президиума ВАС РФ, при оспаривании ненормативных актов налоговиков предмет доказывания должен быть ограничен тем актом, который обжалуется. Правомерность предшествующих решений налогового органа, послуживших основанием для вынесения оспариваемого налогоплательщиком акта, может оцениваться исключительно в случае, когда такое требование указано налогоплательщиком в просительной части жалобы (заявления).

Вместе с тем приведенная позиция нисколько не умаляет общего положения о том, что налогоплательщик вправе оспорить любой ненормативный акт налогового органа, принятый в рамках процедуры принудительного взыскания налогов, даже если решение о привлечении к налоговой ответственности (как основополагающий в такой процедуре документ) налогоплательщиком не обжаловалось. Этот вывод неоднократно подчеркивался высшими судебными инстанциями.

Судебная практика. В п. 48 Постановления Пленума ВАС РФ N 5 отмечено, что, поскольку в НК РФ не установлено иное, налогоплательщик вправе обжаловать в суд требование об уплате налога, пеней и требование об уплате налоговой санкции независимо от того, было ли им оспорено решение налогового органа, на основании которого вынесено соответствующее требование. Это же положение позже было продублировано в Определении Конституционного Суда РФ от 04.12.2003 N 418-О.

В дальнейшем судебная практика распространила этот общий вывод и на отношения по оспариванию иных ненормативных актов налогового органа.

Судебная практика. Так, ФАС Московского округа в Постановлении от 31.01.2011 по делу N А40-31980/10-114-157 подчеркнул, что если налогоплательщик не обжаловал требование об уплате налога, то данный факт не имеет значения для оценки законности решения и постановления о взыскании за счет имущества.

Кто, на кого и куда имеет право жаловаться

Ошибкой физ. лиц, как правило, становится уплата налогов в большем или меньшем размере, нежели это требуется по закону.

Если гражданин желает вернуть излишне уплаченные средства, то ему требуется лишь письменно составить заявление и подать его в ИФНС. Налоговая служба имеет порядка 30 дней для рассмотрения обращения.

Для этого действия закон предоставляет налогоплательщикам срок в 12 месяцев с момента выявления соответствующего нарушения.

Вышестоящая инстанция: процедура, сроки, особенности

Жалобу допускается составить в письменной форме, отправив ее Почтой России или другой коммерческой службой, указав адрес и индекс местного управления ФНС. Значительно увеличит шансы на своевременную доставку претензии адресату, если будет объявлена ценность письма.

Важно отметить, что гражданин вправе подать жалобу в вышестоящую инстанцию исключительно того района, где он проживает. Если лицо в связи с командировками активно перемещается по разным регионам, это не дает ему право писать заявление в любом местном УФНС по пути своего следования

Это обосновано временными и трудовыми затратами, что делает такой процесс неэффективным.

Судебные органы: процедура, сроки, особенности

Если в качестве наиболее вероятного разрешения ситуации гражданин решил обратиться в суд, то следует учесть, что это возможно только после того, как был пройден этап подачи обращения в региональное управление налоговой. Претензия, основанием для подачи которой явилось бездействие сотрудников ФНС, в таком случае может рассматриваться порядка 45 дней.

Положительное решение суда вовсе не говорит о немедленном исполнении. Решение может быть обжаловано, а его исполнение приостановлено.

Особенностью обращения в суд является отсутствие повторного права подать апелляционную жалобу в том случае, если обращение было отозвано.

Статистика рассмотрения подобных дел в судах показывает значительный перевес в количестве положительных решений, что выносятся в позу потерпевшей стороны. Большинство претензионных вопросов разрешается еще на предварительной стадии, в так называемом досудебном порядке.

Можно ли обжаловать решение, вынесенное налоговиками

Не всегда действия налоговых инспекторов правомерны. Ошибаться могут все, в том числе и работники контролирующих органов. Если налогоплательщик считает, что присланное уведомление незаконно, он может оспорить требования в общеустановленном порядке. Действовать нужно по правилам, иначе жалобу просто не станут рассматривать. Порядок обжалования подробно изложен в 138 статье Налогового кодекса.

Налоговый спор – это ситуация, при которой возникают разногласия между государством и налогоплательщиком по поводу начисления налогов. Споры рассматриваются компетентными органами.

Как указано в соответствующей статье НК, оспорить действия контролирующего органа имеет право любой гражданин. Обжалован может быть любой акт – нормативный или ненормативный, хотя порядок действий будет отличаться. Чаще оспаривают именно ненормативные акты.

Если уведомление налоговой, по мнению налогоплательщика, носит противоправный характер или каким-то образом ущемляет его права, то опротестовать решение можно в досудебном порядке. В случае отказа можно подать в суд.

Этот порядок является неизменным. Нельзя сразу подать в суд, не попытавшись решить проблему на месте. На первом этапе налогоплательщик подает заявление в налоговый орган. Если спор сразу решить не получилось, нужно действовать дальше строго по плану.

Опротестование актов через суды

При подаче иска в суд, заявитель вправе выбрать в качестве ответчика как территориальный орган ФНС, так и конкретного сотрудника, непосредственно причастного к вынесению неправомерного постановления. Порой налогоплательщик не имеет возможности предъявить претензии к определённому работнику налоговой инспекции – например, данное лицо уже не работает в ФНС, либо истцу неизвестны данные сотрудника, допустившего ошибку при составлении документа.

Статья №138 НКРФ определяет, что юридические лица – компании и ИП, — опротестовывают неправомерные постановления налоговиков в арбитражном суде. Граждане, выступающие в роли физических лиц (не являющиеся ИП и не представляющие коммерческую организацию), должны для разрешения спора с госорганами обращаться в районные или городские судебные инстанции.

На основании заявления, поданного истцом в судебную канцелярию, возбуждается производство. Иск подаётся в судебную инстанцию не позднее трёх месяцев со дня принятия спорного налогового акта. Порядок составления заявления прописан в статье №125 АПКРФ.

В нём указываются:

- Полное название учреждения, в которое направляется протест.

- Наименование оспариваемого документа, его номер, дата принятия.

- Перечень прав и интересов, по мнению заявителя, нарушенных данным нормативным документом.

- Перечень статей налогового или иного законодательства, вступающих в прямое противоречие с принятым налоговиками постановлением.

- Требования истца об отмене принятого работниками ФНС документа, либо о принуждении служащих к исполнению своих обязанностей.

К подаваемому заявлению необходимо присовокупить всю имеющуюся доказательную базу. После принятия ходатайства налогоплательщика к рассмотрению, судья имеет право по просьбе истца временно приостановить исполнение спорного решения налоговиков. Максимальные сроки рассмотрения ходатайства в судах составляют не более 60 дней с момента принятия дела к исполнению.

Выводы

Разногласия с представителями налоговых органов – обычное дело для людей, ведущих экономическую и хозяйственную деятельность. Обусловлено это спецификой работы и неизбежным участием любой коммерческой организации в налоговых отношениях.

Если претензии налоговых органов необоснованны, не следует с ними мириться. Налогоплательщики имеют полное право отстаивать свои интересы. Действовать нужно последовательно и уверенно, подкрепляя свои слова документами. Нередко спор удается разрешить уже на первой ступени, то есть при представлении возражений в орган, вынесший незаконное, по мнению налогоплательщика, постановление.

Если же местный налоговый орган не признает свою неправоту, можно обратиться в вышестоящую инстанцию. Крайней мерой решения налоговых споров является арбитражный суд.

Чтобы повысить шансы на успешное решение проблемы, предприниматели и руководители компаний обращаются к юристам, чья специализация – налоговые споры. Адвокат собирает полный пакет документов, составляет возражения или жалобу и представляет интересы нанимателя в суде. Обращение к юристу поможет избежать ошибок и повысит шансы на разрешение спора в пользу налогоплательщика.