- Документооборот, бухгалтерский и налоговый учет при продаже товаров по договору комиссии | Журнал « книга» | № 12 за 2011 г

- Основные положения договора комиссии на реализацию товаров

- Особенности бухгалтерского и налогового учета

- НДС-особенности договора комиссии

- Продажа по договору комиссии без удержания вознаграждения комиссионера

- Договор комиссии предусматривает право комиссионера на выкуп товара

- Правила и условия

- Условия для открытия комиссионного магазина

- Что должно быть в помещении

- Как происходит комиссионная наценка: что это значит

- Что запрещено продавать

- Делаем равное соотношение спроса и предложений

- Как увеличить спрос при помощи интернета

- Как оформить отчет

- НДС с авансов за услуги комиссионера

- Законодательные акты по теме

- Как учесть отчет в 1С

- Продажа

- Если комитент — «упрощенец»…

- Как отказаться от выплаты комиссии по кредиту?

- Законодательная база

Документооборот, бухгалтерский и налоговый учет при продаже товаров по договору комиссии | Журнал « книга» | № 12 за 2011 г

→ Бухгалтерские статьи

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 июня 2011 г.

журнала № 12 за 2011 г.

Продажа товаров через комиссионера — весьма распространенная операция. Выгоды от заключения договора комиссии есть у каждой стороны сделки. Но за удобства, как известно, приходится платить. В данном случае платой будет не только вознаграждение комиссионеру, но и усложнение учета.

В этой статье мы на примерах разберем порядок бухгалтерского и налогового учета торговых операций у комиссионера и у комитента.

Но прежде чем перейти к примерам, мы тезисно расскажем о договоре комиссии. А также обобщим в таблице основные принципы учета операций по нему. Кроме того, особого внимания заслуживает и вопрос об НДС-расчетах.

Основные положения договора комиссии на реализацию товаров

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитентап. 1 ст. 990 ГК РФ.

Комиссионер действует от своего имени, но за счет комитента. Права и обязанности по сделкам с покупателями возникают у комиссионерап. 1 ст. 990 ГК РФ. Товары, полученные от комитента для реализации, — собственность комитентап. 1 ст. 996 ГК РФ.

И поэтому, исполнив поручение комитента, комиссионер обязан представить комитенту отчет и передать ему все, что получил от покупателейст. 999 ГК РФ. После получения отчета у комитента есть 30 дней (если договором не предусмотрен другой срок), чтобы сообщить комиссионеру о своих возражениях.

По общему правилу они не возмещаются, но в договоре можно предусмотреть возмещение и таких расходовст. 1001 ГК РФ.

Комиссионер выполняет поручение комитента за вознаграждениеп. 1 ст. 990 ГК РФ, размер и порядок выплаты которого определяются договором комиссиист. 991 ГК РФ. Если посредник участвует в расчетах, он может удержать вознаграждение из сумм, поступивших к нему от покупателейст. 997 ГК РФ.

Особенности бухгалтерского и налогового учета

Можно выделить следующие общие принципы учета операций по договору комиссии на реализацию товаров.

Чтобы правильно вести налоговый учет, комиссионеру важно запомнить два правила. Правило первое: все, что ему поступает в связи с исполнением поручения комитента (деньги, вещи), — не нужно признавать в доходах

Исключением, конечно, является вознаграждение

Правило первое: все, что ему поступает в связи с исполнением поручения комитента (деньги, вещи), — не нужно признавать в доходах. Исключением, конечно, является вознаграждение.

Правило второе: все, что передается комитенту, — не следует признавать в расходах.

С позиции же комитента налоговый учет вообще не имеет каких-либо существенных «комиссионных» нюансов.

Что касается бухучета операций по договору комиссии, то практически весь он и у комитента, и у комиссионера сосредоточен на счете 76 «Расчеты с разными дебиторами и кредиторами».

НДС-особенности договора комиссии

Комиссионер, хотя и действует от своего имени, продает товары, принадлежащие комитенту. Поэтому независимо от того, является комиссионер плательщиком НДС или нет, он:

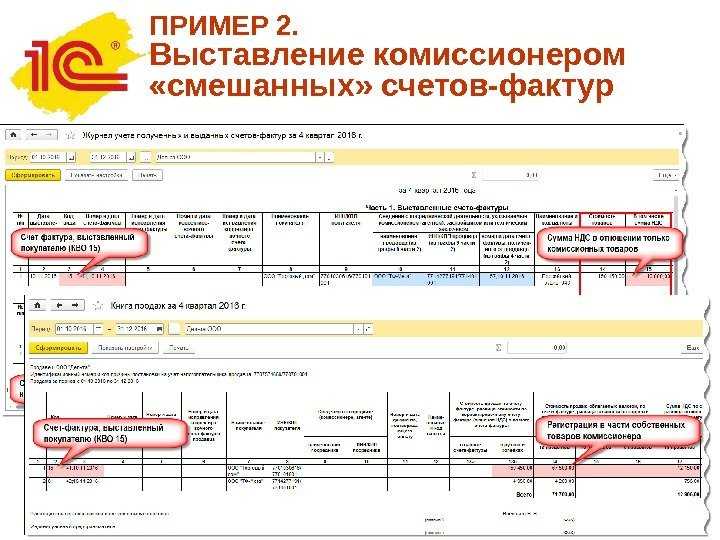

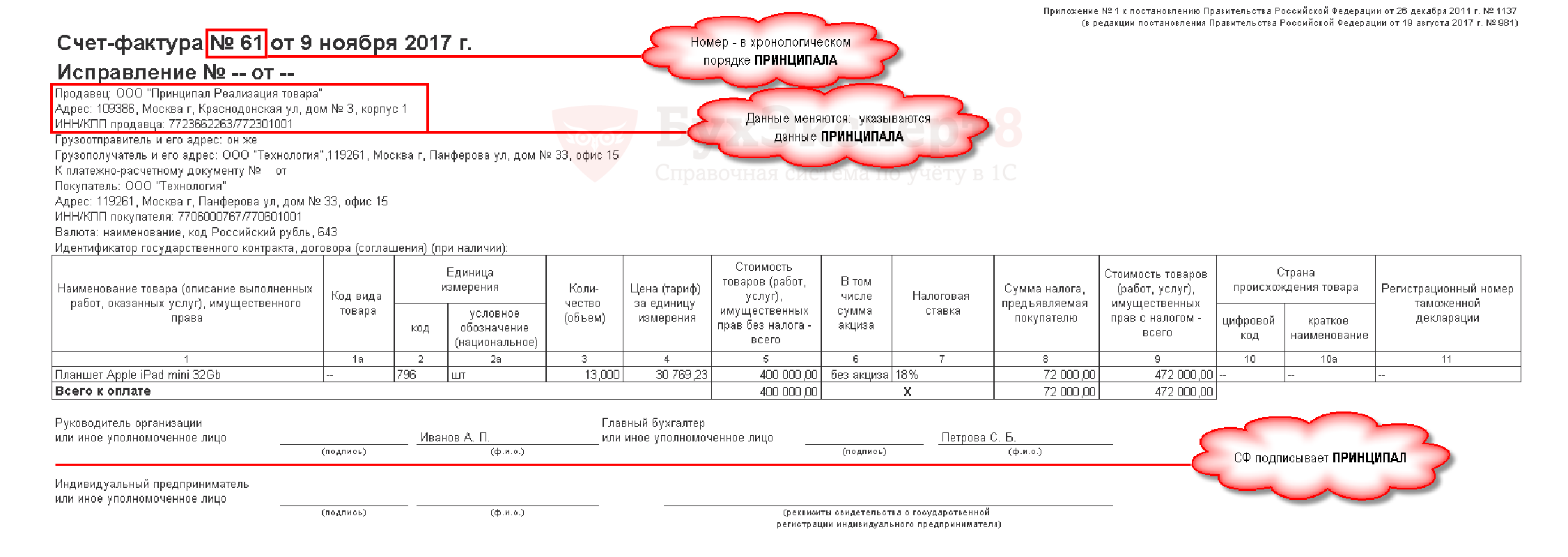

- продает товары с НДС (если они облагаются этим налогом) и выставляет покупателям от своего имени счета-фактуры, если комитент — плательщик НДСп. 3 ст. 168, ст. 169 НК РФ;

- продает товары без НДС и не выставляет счета-фактуры покупателям, если комитент — неплательщик НДС.

Вознаграждение комиссионера не облагается НДС, только если он:

Начисленный комитентом НДС комиссионер обязан в целости и сохранности «передать» для вычета покупателю

В остальных случаях комиссионер платит НДС с вознаграждения. Причем всегда по ставке 18% (даже если реализация товаров комитента облагается по ставке 10% или 0%)п. 1 ст. 156, ст. 164 НК РФ.

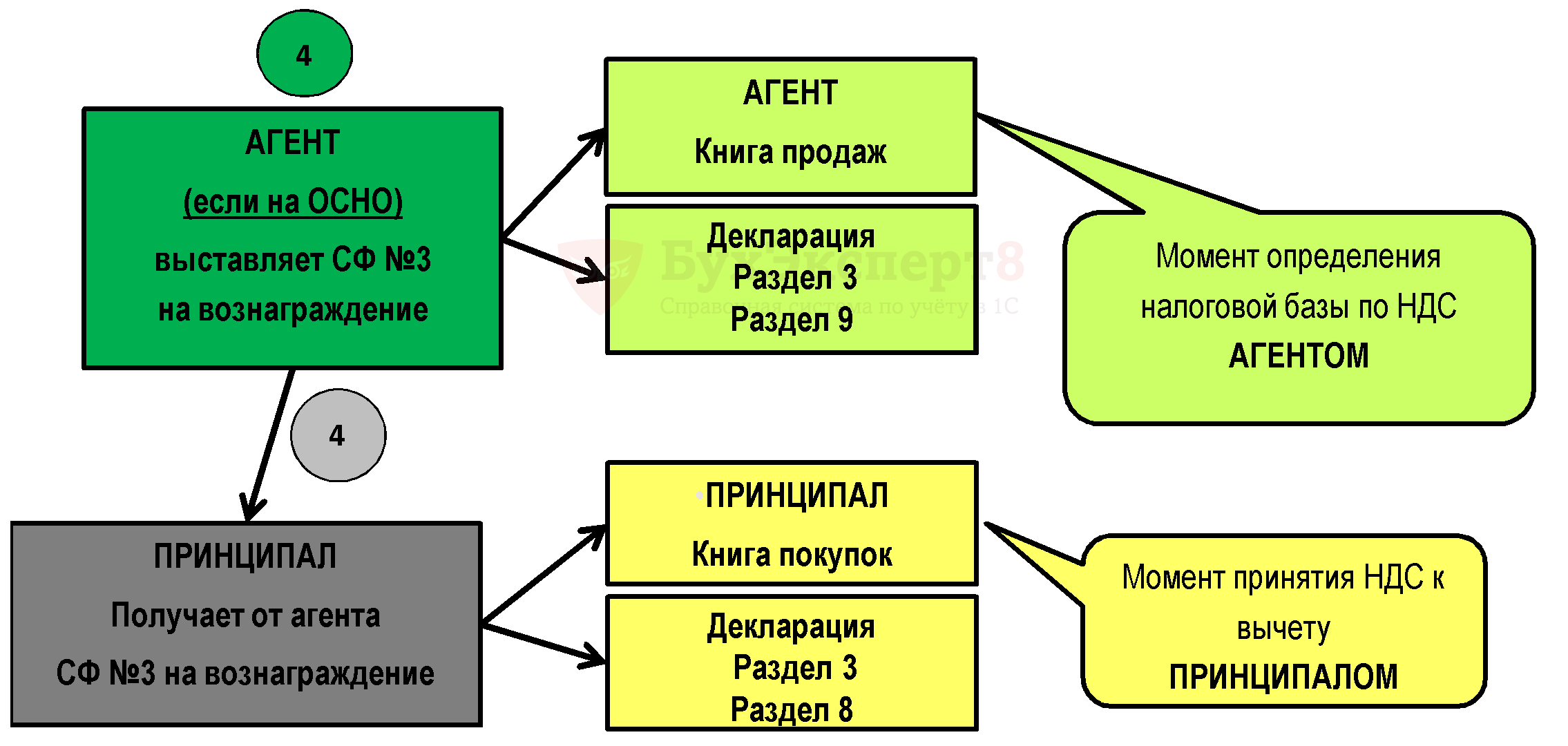

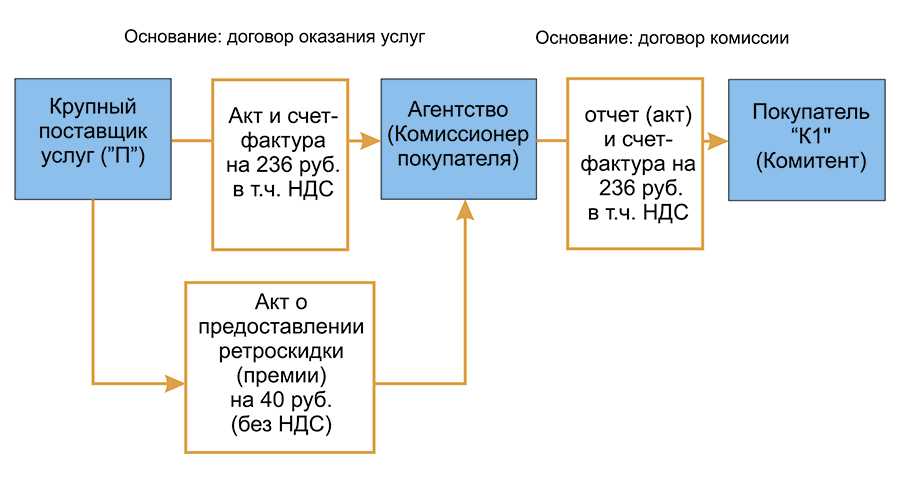

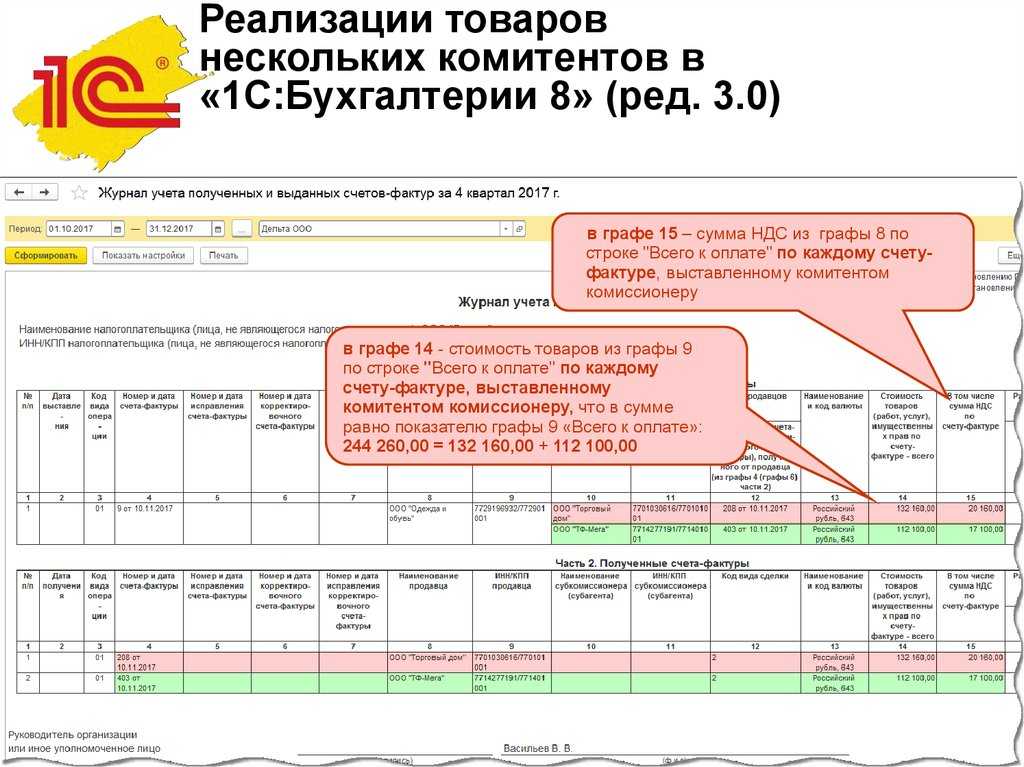

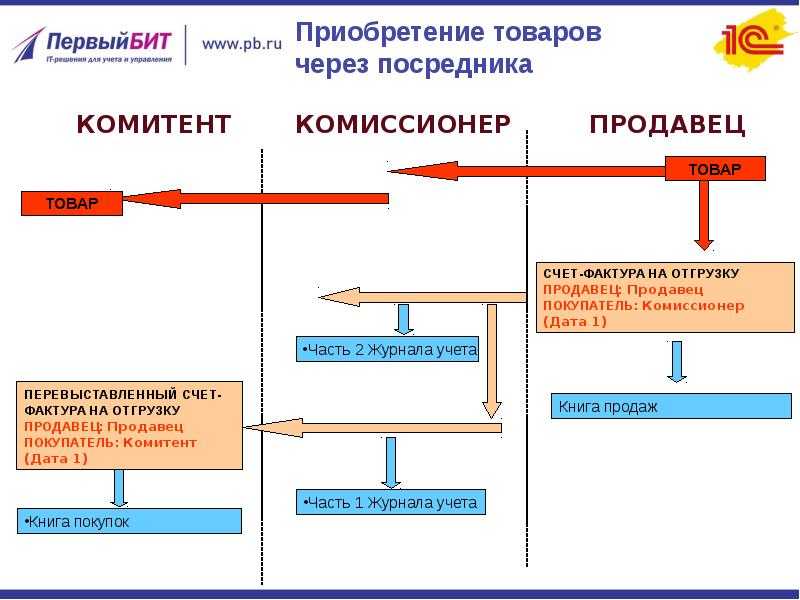

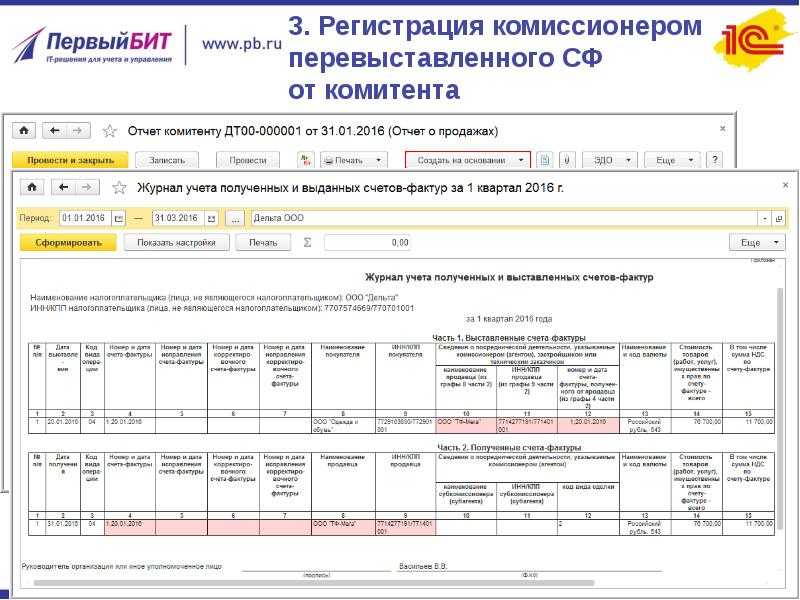

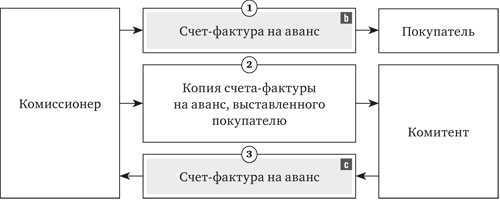

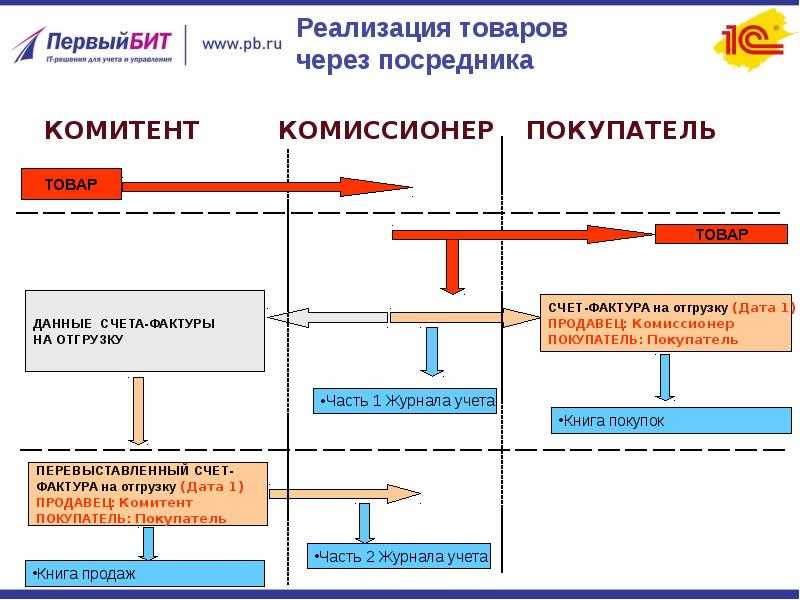

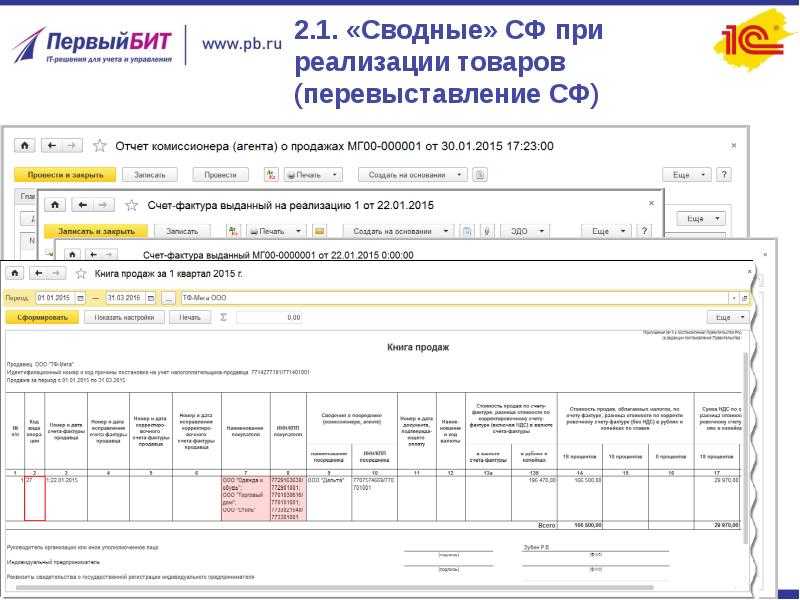

Комитенту нужно обратить внимание на следующее. Он должен начислить НДС:. Порядок выставления счетов-фактур и их регистрации при торговле через комиссионера представим в виде схемы

Порядок выставления счетов-фактур и их регистрации при торговле через комиссионера представим в виде схемы.

Но прежде сделаем две оговорки. Во-первых, если комиссионер применяет упрощенку, он не выставляет счет-фактуру на сумму вознаграждения (аванса в счет вознаграждения). Все остальные счета-фактуры он выставляет (перевыставляет) в общем порядке.

Продажа по договору комиссии без удержания вознаграждения комиссионера

Иногда бывают ситуации, при которых в отчёте комитенту нет необходимости сразу удержать из суммы проданного товара ваше комиссионное вознаграждение. В этом случае возможны два варианта:

- После проведения отчёта комитенту вы самостоятельно (вручную) рассчитываете сумму своего комиссионного вознаграждения (и создаёте нужный документ в 1С; какой именно документ — вам виднее, раз вы решили так сделать);

- Или вы вообще не удерживаете вознаграждение, а передаёте ВСЮ сумму выручки от продажи товара комитента;

В последнем случае уже комитент обязан вам перечислить (обратно) какую-то часть суммы — это и будет ваше комиссионное вознаграждение. Перечисление может быть через банк или кассу (или иным способом) — главное, чтобы платёж от комитента был проведён тоже по договору комиссии.

Договор комиссии предусматривает право комиссионера на выкуп товара

В такой ситуации комитент изначально не может понудить комиссионера приобрести товар. Даже если комиссионер не исполняет свои обязательства и возвращает нереализованное имущество, комитент не вправе настаивать на выкупе (оплате) этого имущества. Он может потребовать лишь возмещения убытков, причем, как правило, только в виде упущенной выгоды.

Вместе с тем, комитенту не будет лишним предложить комиссионеру воспользоваться правом на выкуп нереализованного товара (напомнить о таком праве). В частности, комитент может привести следующую аргументацию:

если комиссионер приобретет нереализованный товар, ему удастся избежать ответственности перед комитентом в связи с ненадлежащим исполнением комиссионного поручения;

впоследствии комиссионер сможет продать товар третьим лицам и частично или полностью покрыть свои расходы на приобретение товара у комитента.

Если комиссионер согласится выкупить имущество, нужно проследить за тем, чтобы он совершил необходимые действия, предусмотренные договором. Так, обычно стороны устанавливают, что комиссионер, решивший приобрести товар, должен направить соответствующее уведомление в адрес комитента.

Имеет смысл обратить внимание и на то, в какой момент комиссионер может выкупить имущество. Если стороны установили, что посредник может воспользоваться правом на выкуп в любой момент действия договора, то комитенту не понадобится ждать наступления того или иного срока

Если же договор позволяет приобрести товар только по истечении определенного срока и этот срок еще не истек, то комитент может выбрать один из следующих вариантов поведения.

1. Предложить комиссионеру, решившему выкупить товар, подписать дополнительное соглашение к договору комиссии. В соглашении нужно указать, что комиссионер вправе приобрести товар в любой момент действия договора (а не только при наступлении конкретного срока). Такое уточнение снизит риск недопонимания и споров между сторонами.

2. Дождаться наступления момента, когда комиссионер будет вправе выкупить товар. Этот вариант удобен тем, что позволяет сторонам вовсе избежать отношений по выкупу. Так, комиссионер может попытаться исполнить комиссионное поручение до наступления определенного срока и, следовательно, выступить исключительно в роли посредника. В итоге комитент будет вправе требовать оплаты товара от третьих лиц (покупателей) и, возможно, получит часть дополнительной выгоды, а комиссионеру не понадобится оплачивать товар за свой счет. Однако если у комитента есть поводы сомневаться в исполнении поручения к установленному сроку (например, если посредник не совершил еще ни одной сделки с третьим лицом) и при этом комиссионер согласен выкупить товар досрочно, имеет смысл выбрать первый вариант и подписать дополнительное соглашение к договору.

Если все основания для выкупа наступили, комитенту нужно исходить из того, что теперь он действует в качестве продавца, а комиссионер – в качестве покупателя. При этом сторонам необходимо руководствоваться:

правилами о купле-продаже, установленными законом;

положениями договора, регулирующими отношения по выкупу.

Особое внимание необходимо обратить на условия о товаре, цене и передаче имущества комиссионеру (покупателю). Кроме того, комитент должен понимать, что теперь он вправе предъявить к контрагенту, нарушающему обязательство по выкупу, требование об оплате товара и ряд иных требований

Правила и условия

Если вы сами хотите открыть торговую точку, придерживаться определенных требований, их соблюдение имеет большое значение.

Вы должны понимать, что оказываете услугу по реализации товара и его хранению, поэтому при составлении соглашения указывайте:

- число, месяц и год приемки;

- номер соглашения;

- наименование предмета;

- стоимость;

- ваш будущий процент от сделки;

- если продукт в конкретное время не будет продан, то пропишите дальнейший порядок действий.

Кроме того, вы имеете право брать товар на реализацию не только по паспортным данным российских граждан, но и у людей без гражданства, иностранцев. И любой человек вправе расторгнуть с вами соглашение по разным обстоятельствам.

Условия для открытия комиссионного магазина

В первую очередь решите вопрос постановки на учет в налоговую службу, вы должны зарегистрироваться в ФНС как индивидуальный предприниматель или юридическое лицо.

Далее, вам нужно арендовать здание или отдельный офис, закупить и поставить прилавки, организовать рабочее место с компьютером (обязательно иметь выход в интернет). И можете начинать работу!

Что должно быть в помещении

Аренда в небольших населенных пунктах не превышает 20 тысяч рублей в месяц, а в крупных городах – около 50 000-60 000. Это приемлемая сумма при условии, что помещение не потребует дополнительных расходов на ремонт.

Если комната в неудовлетворительном состоянии – приложите максимум усилий для приведения ее в порядок, иначе покупатели просто будут обходить вас стороной. Тогда ни о какой прибыли не может быть и речи.

Как происходит комиссионная наценка: что это значит

В вашу задачу входит:

- Визуально осмотреть вещь на наличие повреждений.

- Узнать изначальную стоимость.

- Проанализировать,насколько она будет востребована.

- Учесть пожелания комитента, но и не забыть про себя.

Каждый человек хочет продать свой товар подороже, и вы за эту услугу должны получить достойное вознаграждение. Вам необходимо будет не только платить за аренду, но и отчислять налоги, и выдавать зарплату наемным сотрудникам.

Что запрещено продавать

Во избежание инфицирования и распространения кожных и венерических заболеваний, возникновения аллергических реакций человека, российское законодательство дает запрет на реализацию некоторых видов товара, бывших в употреблении: нательное белье; колготки, носки и чулки; купальные принадлежности; бытовая химия, косметические и медицинские препараты; гигиенические предметы.

Делаем равное соотношение спроса и предложений

Если не хотите все потерять, следуйте нашим рекомендациям:

- От одного человека принимайте не более 5-6 единиц за месяц.

- Смотрите на сезонность. Это касается одежды и обуви. Не стоит брать летом зимние сапоги.

- Реализуйте предметы в хорошем состоянии.

- Расположите вещи по зонам (в одной стороне – одежда, в другой – бытовая техника).

- Если срок реализации истекает, устройте 10-15 % распродажу.

- Ведите базу данных. Так вы сможете правильно составить отчетность в соответствующий проверяющий орган.

Как увеличить спрос при помощи интернета

Практически все действия по купли/продаже совершаются через социальные сети и сайт компаний. Зарегистрируйтесь в нескольких группах и аккаунтах. Фотографируйте свой продукт, разместите его на интернет-ресурсе и дополните его кратким описанием характеристик и цены.

Если у вас недостаточно технических знаний, наймите на работу человека, разбирающегося в этой области. В его обязанности должны входить: визуальный осмотр поверхности на возможные повреждения (царапины, сколы, отслоение краски), проверка на работоспособность, определение цены.

Как оформить отчет

Оформлять отчет можно как в рукописном виде, так и в печатном (второй вариант, конечно, удобнее), на фирменном бланке или на обычном листе А4 формата.

Главное условие, чтобы он содержал оригинал подписи комиссионера (после получения своего экземпляра комитент также визирует документ).

Удостоверять бланки отчета при помощи печатей не обязательно, т.к. с 2021 года коммерческие компании (предприятия и организации) могут использовать в своей деятельности различного рода штамп только тогда, когда эта норма закреплена в их локальных нормативно-правовых актах.

Отчет всегда формируется в двух экземплярах, один из которых остается у комиссионера, второй передается комитенту.

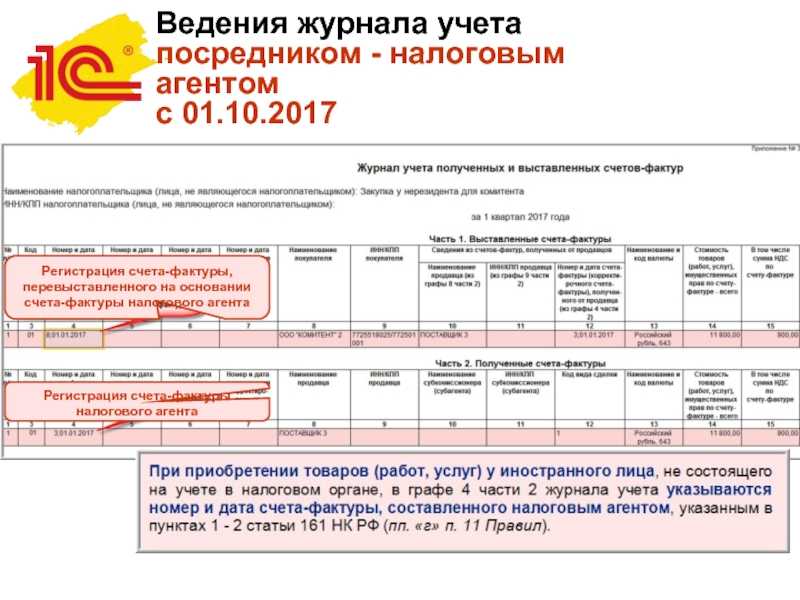

НДС с авансов за услуги комиссионера

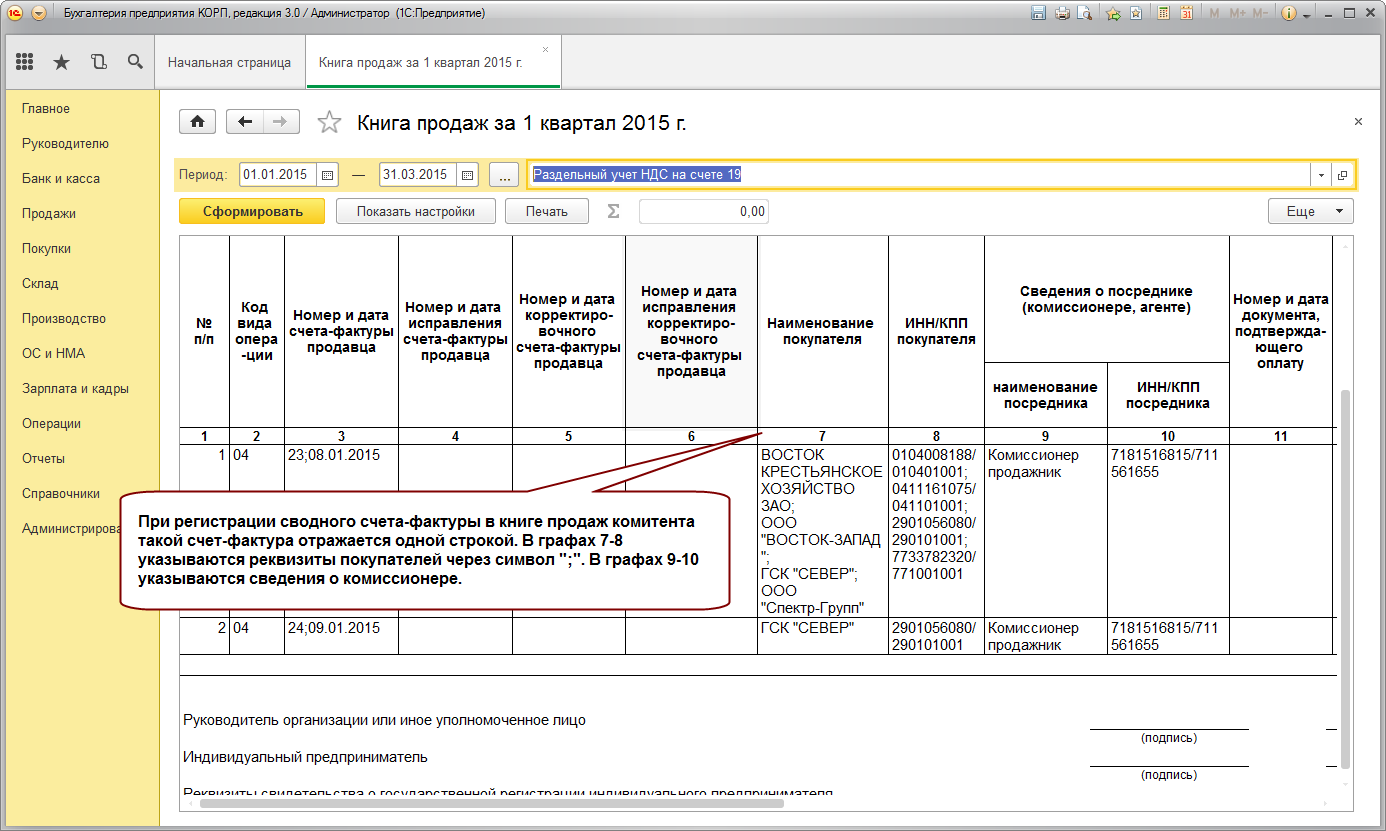

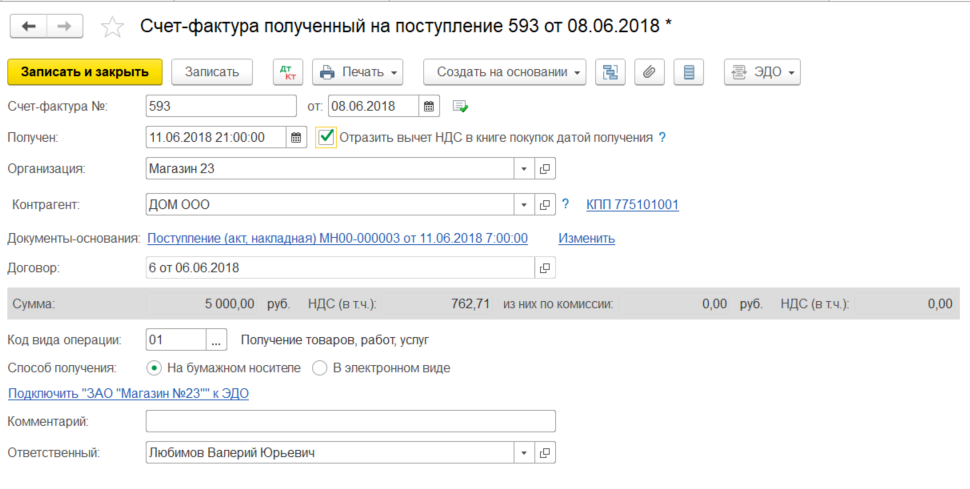

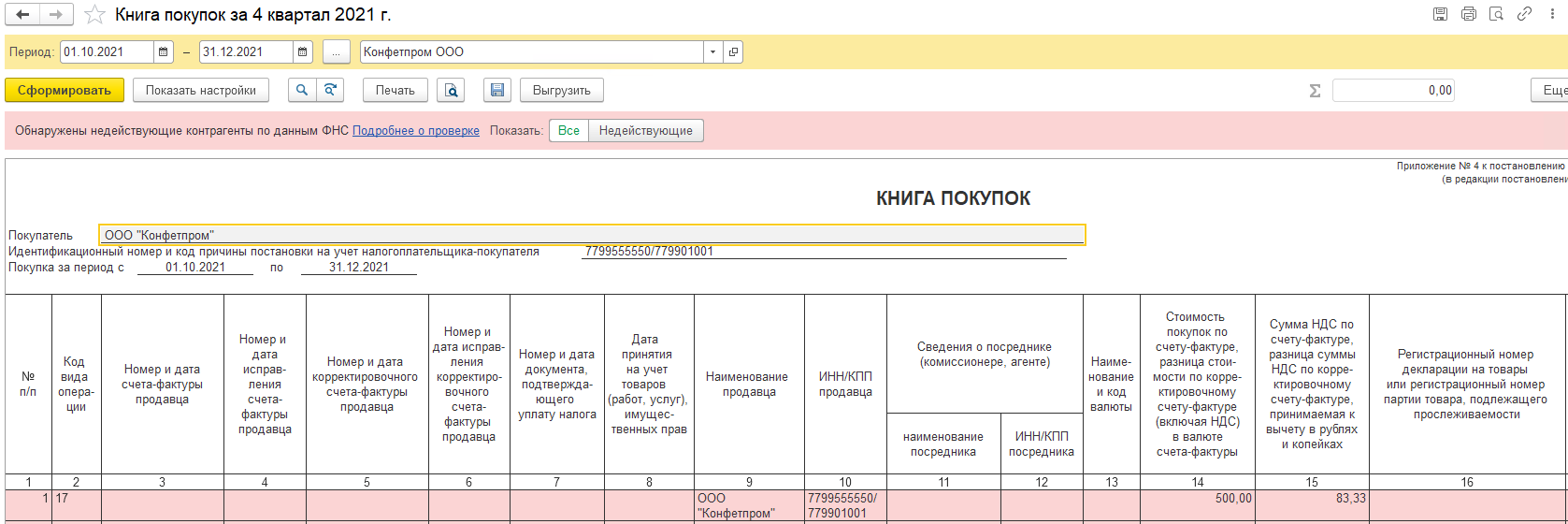

По завершении посредником операций по продаже имущества комитента, им предоставляется отчет и счет-фактура для получения заслуженного гонорара, которая пройдет регистрацию у комитента в ч. 2 регистра учета полученных и выставленных счетов-фактур и в книге закупок.

НДС на сумму гонорара за посреднические услуги и на суммы компенсаций затрат комиссионера, могут быть учтены при расчете налоговой базы только после осуществления бухучета этих затрат, и только если были сохранены счета-фактуры.

При зачете взаимных претензий сумма НДС выплачивается комиссионеру, продавшему товары комитента, отдельным платежным поручением, но этого не нужно делать в случае, когда посредник самостоятельно удерживает сумму своего гонорара за услуги с общей суммы денежных средств нанимателя.

При продаже товаров комитента:

- Учет суммы НДС с гонорара фирмы-посредника: Д 19 К 76 суб. «Расчеты с комиссионером».

- Вычет НДС по гонорару посредника: Д 68 К 19.

При закупке товаров для комитента:

- Учет НДС по гонорару комиссионера: Д 19 К 60.

- Вычет НДС по оплате услуг посредника: Д 68 К 19.

Законодательные акты по теме

Следует изучить такие документы:

| Статьи, пункты | Описание |

| п. 1 ст. 990 ГК РФ | Об определении договора комиссии |

| абз. 2 п. 1 ст. 990 ГК РФ | О приобретении комиссионером прав и обязанностей по договору комиссии, когда в сделке назван комитент |

| п. 1 ст. 996 ГК РФ | О правах собственности комитента на имущество, переданное комиссионеру |

| ст. 999 ГК РФ | О предоставлении по завершении работы комиссионером отчета и всего, что было получено по сделке, комитенту |

| п. 1 ст. 991 ГК РФ | О вознаграждении комиссионера за проделанную по договору комиссии работу |

| п. п. 5, 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утверждено Приказом Минфина РФ от 06.05.1999 № 32н) | Об отражении в бухгалтерском учете комитента выручки от продажи имущества через комиссионера как дохода от обычных видов деятельности |

| абз. 2 п. 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утверждено Приказом Минфина РФ от 06.05.1999 № 33н) | О списании комитентом стоимости реализованного комиссионером товара на дату признания выручки |

| ст. 997 ГК РФ | О праве комиссионера удержать с комитента причитающуюся ему по договору комиссии сумму |

| ст. 1001 ГК РФ | О возмещении комиссионеру понесенных в ходе исполнения договора комиссии расходов |

| ст. 153 и 154 НК РФ | Об определении размера налогооблагаемой базы по НДС у комитента |

| п. 1 ст. 167 НК РФ | О моменте определения налоговой базы по НДС у комитента |

| Письма ФНС России от 28.02.2006 № ММ-6-03/202@ и от 17.01.2007 № 03-1-03/58@,

Письмо Минфина России от 18.05.2007 № 03-07-08/120 |

О том, какой день принимать за дату отгрузки имущества комитента в целях обложения НДС |

| Письмо ФНС России от 28.02.2006 № ММ-6-03/202@ | Об обязательстве комитента учитывать НДС в момент совершения предоплаты за будущую поставку товаров |

| п. 1 ст. 172 НК РФ | Требования к уплате «входного» НДС, после выполнения которых можно принять его сумму к вычету |

| п. 1, пп. 1 п. 2 ст. 171,

п. 1 ст. 172 НК РФ |

Об условиях принятия к вычету НДС с вознаграждения комиссионера и с суммы компенсации его затрат при работе по договору комиссии |

| п. 1 ст. 248 НК РФ,

п. 1 ст. 249 НК РФ |

О принятии выручки от продажи товаров по комиссионному договору к обложению налогом на прибыль |

| п. 3 ст. 271 НК РФ | Об определении даты получения дохода комитентом в целях начисления налога на прибыль |

| абз. 5 ст. 316 НК РФ | О предоставлении комитенту извещения комиссионером в рамках 3 дней после окончания налогового периода |

| пп. 3 п. 7 ст. 272 НК РФ | О дате признания расходов на реализацию товаров комитента с целью осуществления вычетов при уплате налога на прибыль |

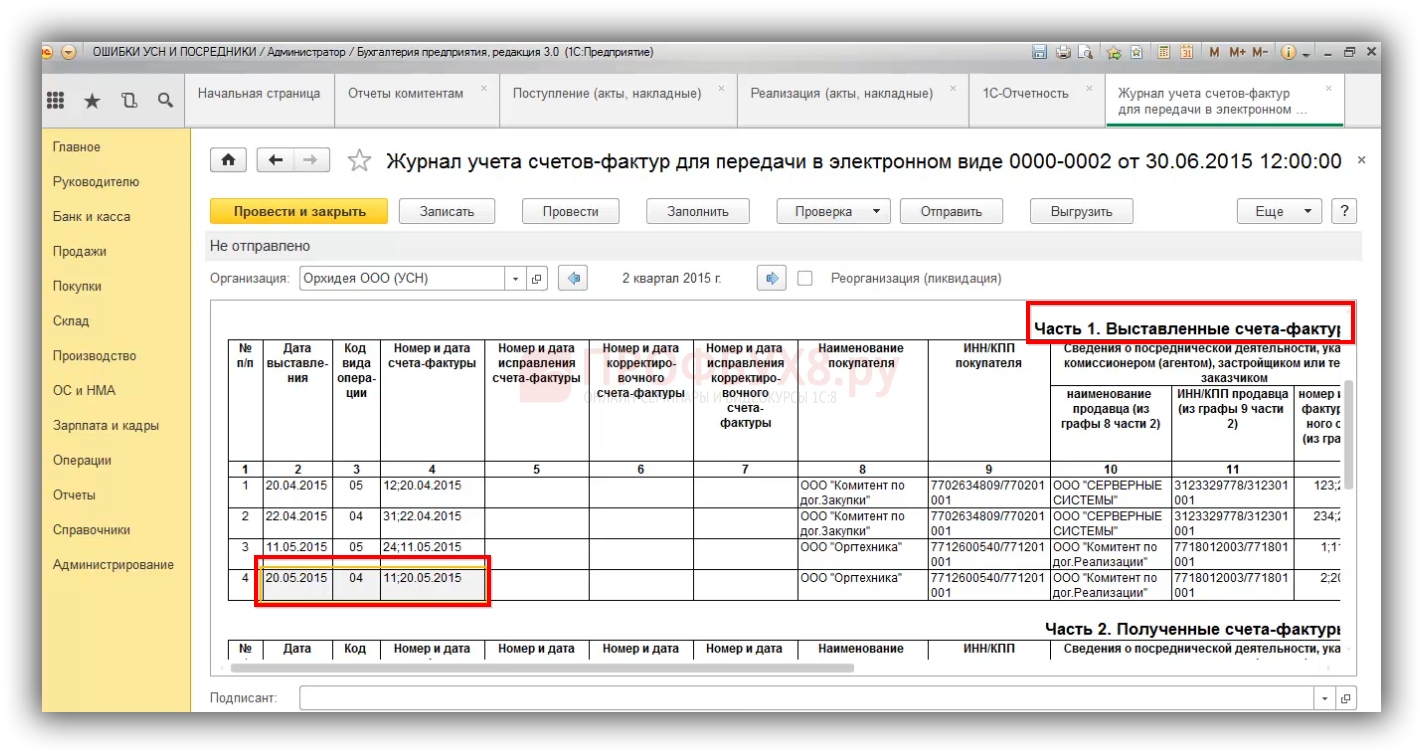

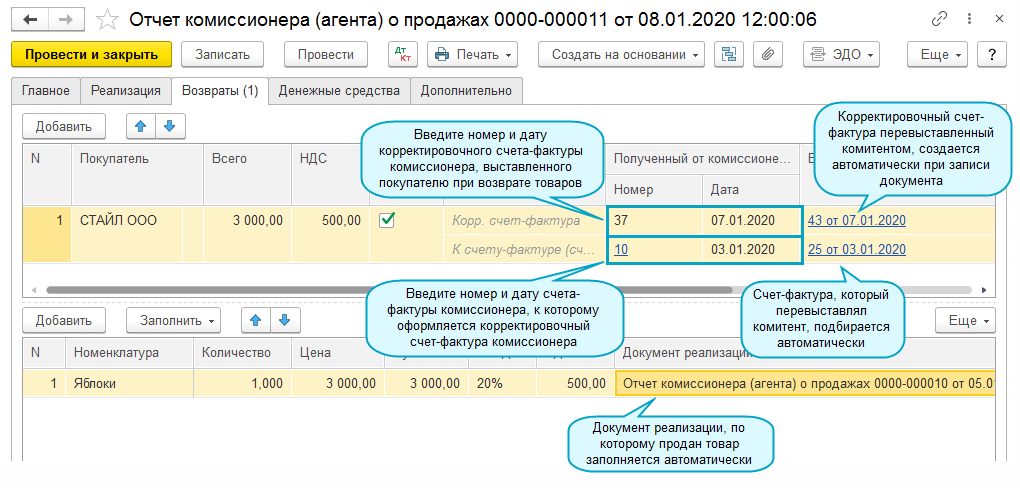

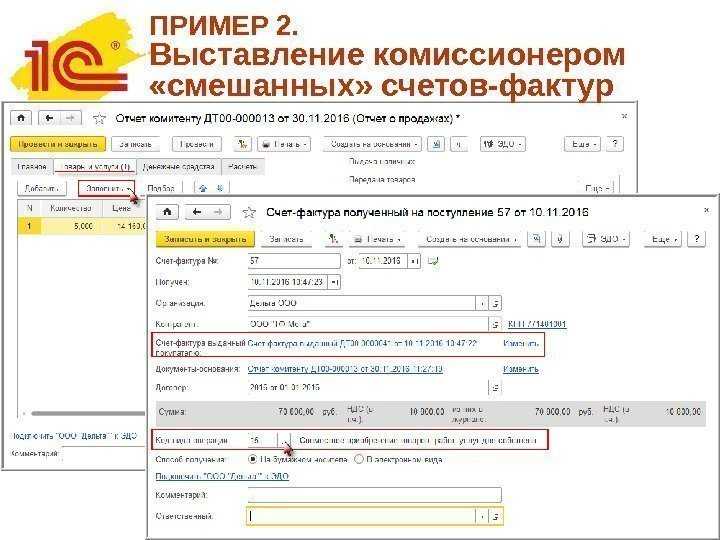

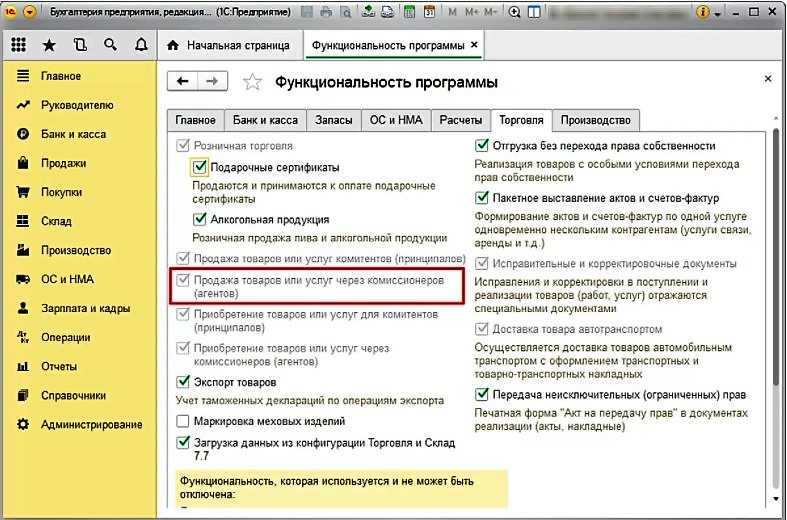

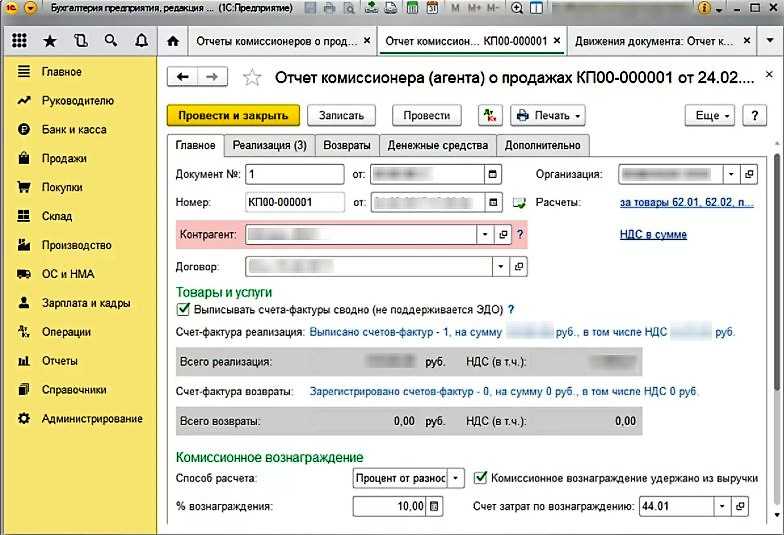

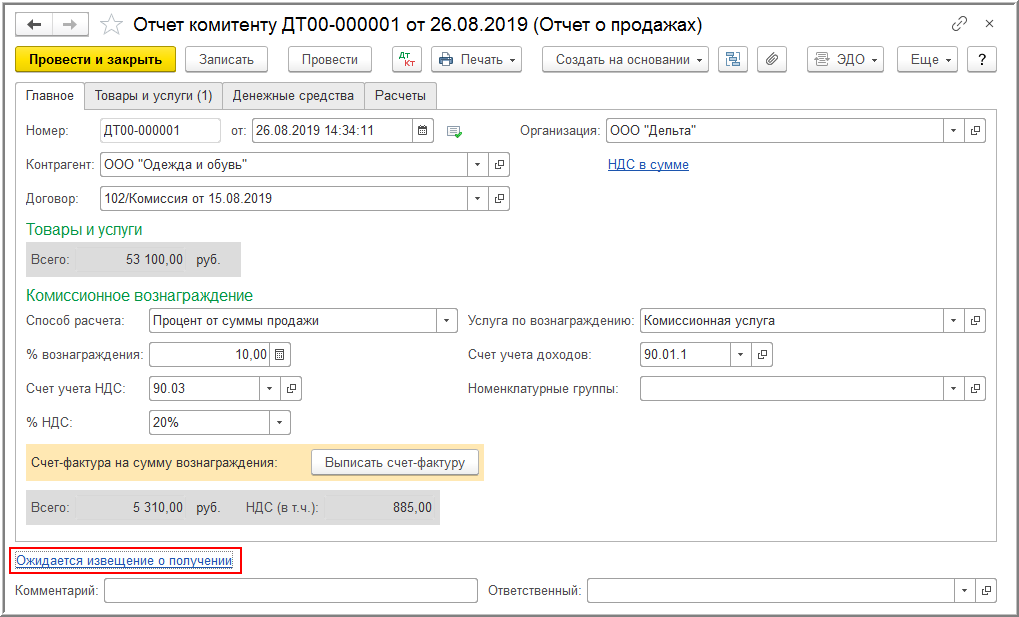

Как учесть отчет в 1С

Комиссионную отчетность обязательно отражают в бухгалтерии — формируют проводки в рабочей бухгалтерской программе. Порядок, как в 1С отразить отчет комиссионера, зависит от операции — покупки или продажи. По каждой сделке в обязательном порядке заводят контрагента, фиксируют договор комиссии и сумму вознаграждения посреднику, вносят номер, дату отчетности и валюту операции.

Покупка

Отразите покупку для комитента таким образом:

- Сформируйте поступление товара. Приход ТМЦ отражают на забалансе по дебету счета 002 (проводка — ДТ 002).

- Создайте отчет о покупке. Некоторые данные подтянутся автоматически, часть информации придется ввести вручную. Задолженность собственника перед поставщиком формируется на сч. 76.09. Как только бухгалтер проведет отчетную операцию, в оборотке появится задолженность комитента.

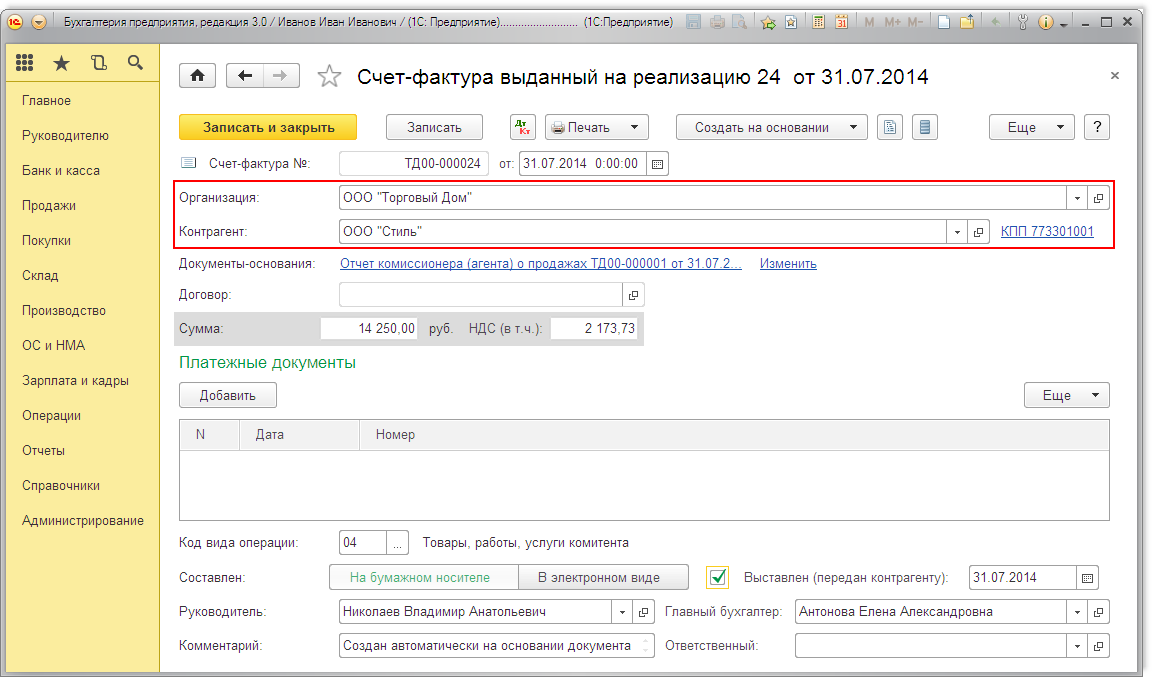

Продажа

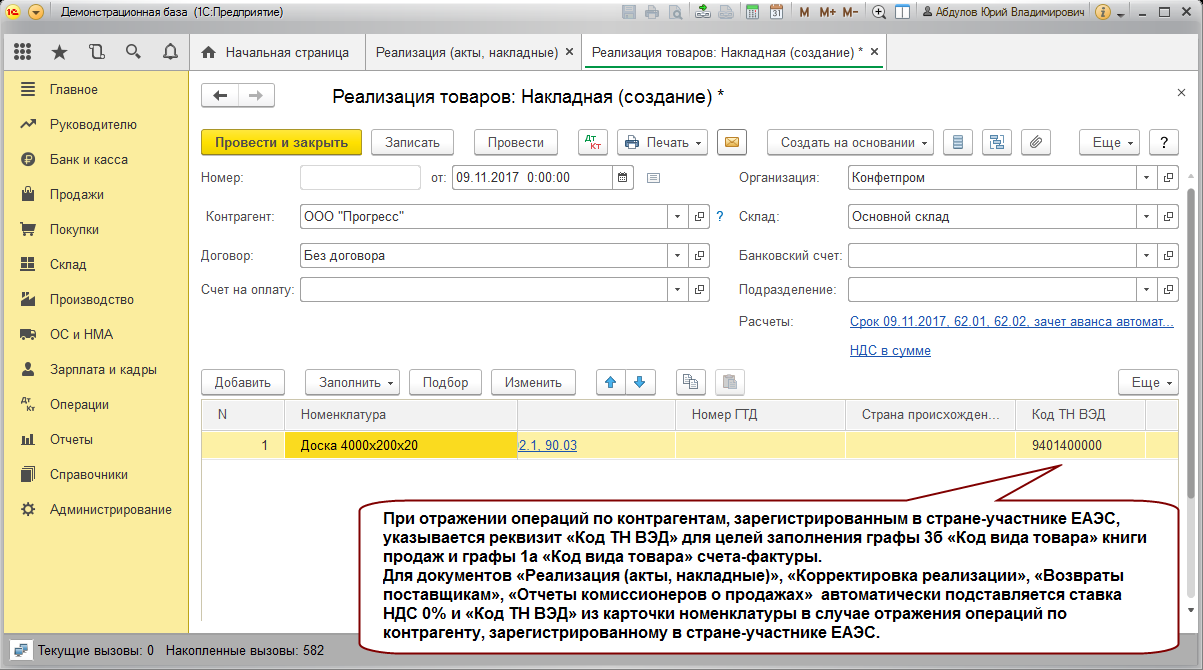

Формируем на основании счета-фактуры отчет комиссионера: в учете отражаем получение и реализацию товара, расчеты с покупателем и заказчиком, вознаграждение от комитента. В счете-фактуре необходимо отразить полную стоимость товаров и сумму комиссионного вознаграждения.

Продажу отражаем по инструкции:

- В «Покупках» оформляем поступление товарно-материальных ценностей.

- В «Продажах» отражаем реализацию ТМЦ. Отражаем проводкой через забаланс КТ 004.01.

- В «Покупках» создаем отчет о продажах.

- Фиксируем оплату от покупателя. В разделе «Банк и касса» отражаем перевод средств, перечисленных покупателем, на расчетный счет комитента.

- Смотрим корректность проведенных операций через оборотно-сальдовую ведомость. При правильных расчетах у посредника всегда нулевое конечное сальдо.

Как отразить в бухучете

Если формируете для комитента отчет комиссионера, проводки у комиссионера в бухгалтерском учете сделайте так:

| Дебет | Кредит | Бухгалтерская операция |

|---|---|---|

| 90.02 | 45.02 |

Списание себестоимости проданных товаров |

| 76 | 62.01 |

Удержание комиссии посредника из полученной выручки |

| 62.01 | 90.01 |

Проведение выручки от продажи ТМЦ |

| 44.01 | 76 |

Отражение комиссионных издержек |

| 90.03 | 68.02 |

Начисление НДС по товарам |

| 19.04 | 76 |

Начисление НДС по комиссионному вознаграждению |

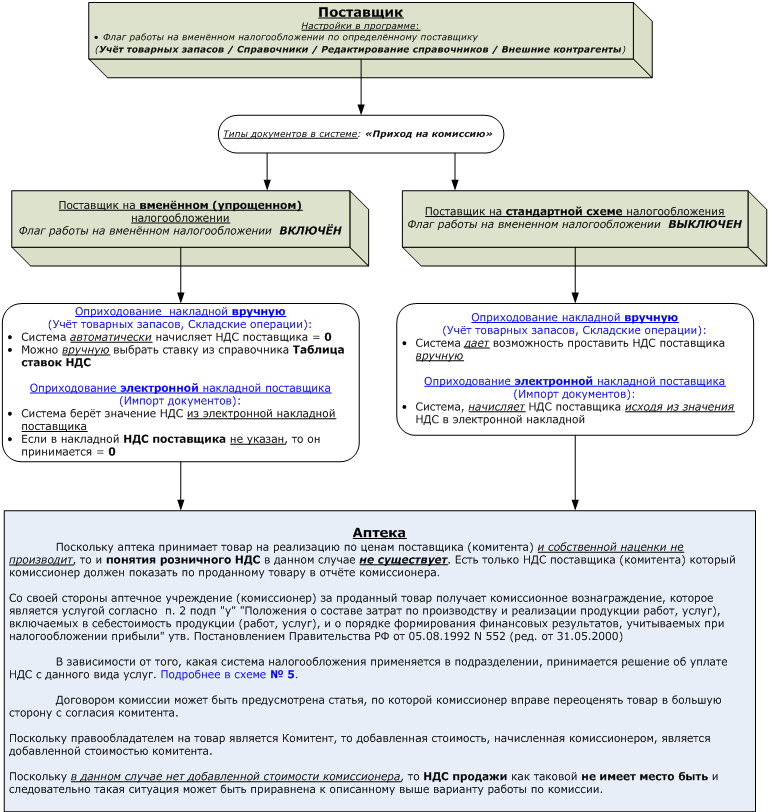

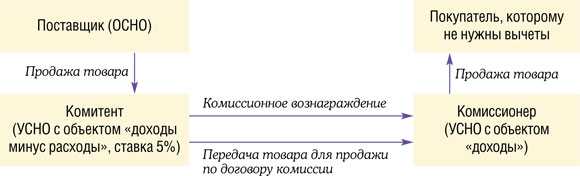

Если комитент — «упрощенец»…

В ситуации, когда участники посреднического договора используют разные системы налогообложения, часто возникает много сложных вопросов. Как исчислять налоги, если комиссионер — «упрощенец», а комитент применяет общую систему налогообложения{q} Что является доходом комиссионера{q} Как правильно оформить учетные документы{q}

Если организация, применяющая УСН, по условиям договора комиссии является комитентом, у нее возникает еще больше проблем, чем у «упрощенца»-комиссионера. При этом основные трудности связаны с особенностями признания доходов и расходов при УСН.

https://www.youtube.com/watch{q}v=ytdevru

Система налогообложения в виде единого налога на вмененный доход может применяться только в отношении отдельных видов предпринимательской деятельности, которые перечислены в Налоговом кодексе. В частности, в розничной торговле. Поэтому на практике возник спор: как расценивать торговлю по договору комиссии в случае, если она осуществляется в розницу{q} Как отдельный вид деятельности — посреднические услуги или как розничную торговлю товарами{q}

Однако есть и другая точка зрения. Представители МНС России считают, что организации-комиссионеры, фактически осуществляющие продажу товаров в розницу, могут быть переведены на уплату ЕНВД в порядке, установленном для налогоплательщиков, занимающихся розничной торговлей. В обоснование своей позиции они приводят следующие доводы.

Согласно положениям ст.346.27 НК РФ розничной торговлей для целей ЕНВД является торговля товарами и оказание услуг покупателям за наличный расчет, а также с использованием платежных карт. Данное определение позволяет утверждать, что действующее налоговое законодательство не дифференцирует для целей перехода на уплату ЕНВД торговлю товарами комитента и торговлю собственными товарами налогоплательщика, так как основным критерием для перехода на уплату ЕНВД является форма расчета с покупателями.

К тому же комитент делегирует свои полномочия по реализации товара комиссионеру, а фактически осуществляет торговлю комиссионер. Поэтому налогообложение организации, которая перешла на уплату ЕНВД и реализует не только собственные товары, но и товары комитента, осуществляется в соответствии с гл.26.3 НК РФ.

Если налогоплательщики не согласны с последней точкой зрения, им придется отстаивать свою позицию в суде. Следует отметить, что у судебных органов нет единого мнения по данному вопросу. В практике федеральных судов принимались решения, как разрешающие налогоплательщикам, осуществляющим розничную торговлю комиссионными товарами, применять общий режим налогообложения, так и обязывающие их уплачивать ЕНВД.

Е.В.Контонистова

«Что делать Консалт»

Как отказаться от выплаты комиссии по кредиту?

Законом запрещено начислять необоснованные комиссии, которые не упоминаются в подписанном сторонами договоре. Некоторые организации отдают предпочтение одноразовым сборам, но обычно речь идет о связанных с кредитом регулярных платежах, за игнорирование которых предполагаются крупные штрафные санкции. В итоге простейшим способом отказаться от незаконных комиссий остается тщательное изучение условий сделки.

Правовой анализ документов рекомендуется доверить экспертам, но отыскать информацию о дополнительных платежах заемщик может самостоятельно. Для этого достаточно внимательно прочесть текст предоставленного на подпись договора. Если в документе действительно указаны несогласованные ранее платежи, будущий заемщик вправе настоять на их удалении из текста договора. В случае умышленного игнорирования подобного требования со стороны сотрудников банка, следует отказаться от дальнейшего сотрудничества с кредитной организацией.

Столкнувшемуся со скрытыми комиссиями заемщику рекомендуется принять следующие меры:

- Привлечь квалифицированного юриста.

- Выполнить правовой анализ договора.

- Изучить тарифную политику организации.

- Собрать отзывы от других заемщиков.

- Обратиться в кредитное учреждение.

- Проконсультироваться у сотрудника банка.

- Предложить пересмотр условий сделки.

- Пригрозить судебным разбирательством.

- Составить официальную жалобу на банк.

- Подать исковое заявление в суд.

Стандартная процедура отказа от необоснованных комиссий или скрытых платежей обычно предполагается мирное урегулирование спорной ситуации, возникающей между заемщиками и кредиторами. Поскольку судебные разбирательства предполагают дополнительные финансовые издержки, многие кредиторы не прочь решить ранее возникший конфликт с клиентом без привлечения третьей стороны. Иногда обманутому заемщику достаточно пригрозить кредитору привлечением вышестоящих органов, чтобы избавиться от нелегальных условий сделки.

Законодательная база

Весь алгоритм действий описан в пунктах статей 990, 991, 999 и 1001 ГК РФ. Чтобы не вникать в юридические тонкости, мы распишем данную процедуру в краткой форме:

- Вы приносите предмет в торговую точку.

- Посредник между вами и покупателем, не имеющий право собственности на вашу вещь, делает визуальный осмотр и назначает конкретную цену.

- Если вас устраивает предполагаемая оценка, вы подписываете договор, где прописывается, что комиссионер от лица комитента будет реализовывать данный товар за вознаграждение (размер также указывается).

- Отметьте заранее срок оповещения по факту продажи.

- После этого происходит приемка продукта и составляется накладная по форме ТОРГ-12.

- Закон гласит, что полученный товар должен размещаться на полке витрины на второй день после поступления.

- После успешной реализации продавец составляет отчет, в котором указывается название вещи, количество, день продажи и сумма вознаграждения.

- Желательно для комиссионера составить акт, что он оказал данную услугу.

- В конечном итоге вам передаются вырученные деньги, и вы отдаете на руки продавцу процент от реализации.

- Сотрудничество закончено.

- Если вас что-то не устроило, то в течение 30 дней можно подать жалобу.

В настоящее время этот процесс усовершенствовался благодаря автоматизации и стал намного качественнее и быстрее. При помощи установки программного обеспечения от российского разработчика мобильных систем учета от можно создать автоматизированный договор, где будет прописаны сведения о приемке, продаже, комиссии и отчетности.