- Правила сдачи бухгалтерской отчетности

- Бухгалтерская отчетность ООО

- Бухотчетность, каждый год

- Бухотчетность для малых предприятий

- Какую отчётность сдаёт ООО на ОСНО

- Налоговая отчетность

- Штрафы за задержку сдачи деклараций

- Представление отчетности на флешке или компакт-диске

- Сроки сдачи отчётности в ИФНС в 2022 году

- Корректировка баланса

- Даты подписания и утверждения бухгалтерской отчетности

- Степень существенности ошибок

- Отчетность в зависимости от системы налогообложения

- Налоговые декларации

- Книга учета доходов и расходов (КУДИР)

- Требования к обязательному экземпляру и аудиторскому заключению

- Советуем прочитать

- Отказ инспекции в приеме отчетности

- Что будет, когда письмо поступит в налоговую после установленного срока сдачи отчетности

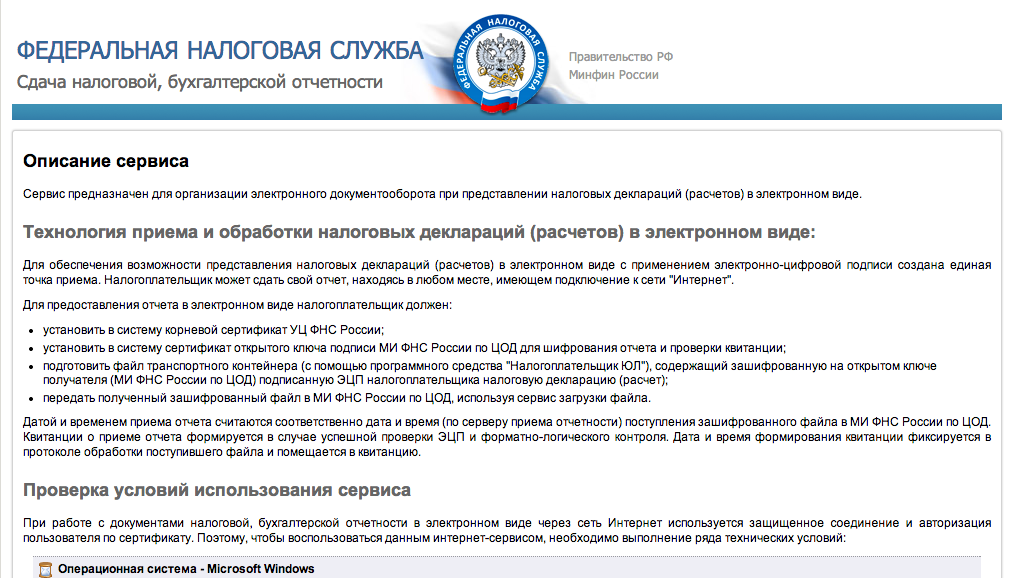

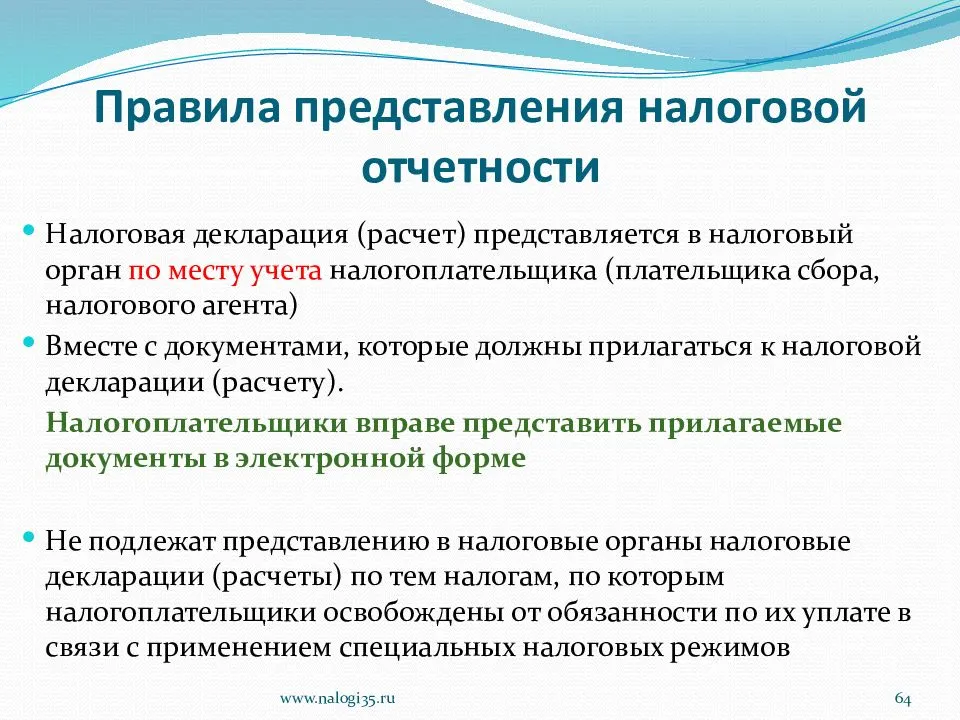

- Представление отчетность в ФНС

- Срок сдачи отчётности в ФСС в 2022 году

Правила сдачи бухгалтерской отчетности

Подготовленная субъектами экономической деятельности отчетность предоставляется в налоговые органы по месту регистрации предприятия ежегодно. Срок сдачи отчетности в ИФНС — три месяца с момента окончания финансового года.

Помимо сдачи в налоговую службу, её необходимо также предоставить и «статистику». Этот порядок предусмотрен Приказом № 220 Росстата от 31 марта 2014 года. Данным порядком предусмотрено, что экземпляр годовой отчетности сдается в службу статистики по месту регистрации предприятия.

Способов, с использованием которых можно исполнить обязанность по сдаче отчетности предусмотрено три:

- лично в территориальный орган,

- посредством почтовой связи,

- через телекоммуникационные каналы, в электронном виде.

При этом в последнем случае, лицу сдающему отчетность нужно подписать соглашение со спецоператором электронного документооборота. Или воспользоваться посредническими услугами одной из многочисленных бухгалтерских фирм имеющих такой договор.

В случае предоставления отчетности в органы статистики целесообразно предоставлять отчетность с письмом, в тексте которого указать необходимые контактные данные: адрес электронной почты, номера мобильного или стационарного телефона. При отправлении экземпляра отчетности почтовой связью, это стоит делать заказным письмо с уведомлением о вручении.

Бухгалтерская отчетность ООО

Бухгалтерскую отчетность ведут и сдают все компании. Даже если деятельности нет, раз в год ООО нужно сдавать бухгалтерские отчеты, в которых должен быть отражен как минимум уставный капитал.

В бухотчетности рассказывают, что есть у компании на балансе, как она поработала. Налоговые инспекторы сравнивают бухгалтерскую отчетность с налоговой, например с годовой декларацией по налогу на прибыль, с декларацией по НДС. Анализируют доходы и расходы компании: туда ли все потрачено.

Сроки сдачи отчетности. Бухгалтерскую отчетность ООО сдает каждый год. Срок зависит от формы отчета.

Бухотчетность, каждый год

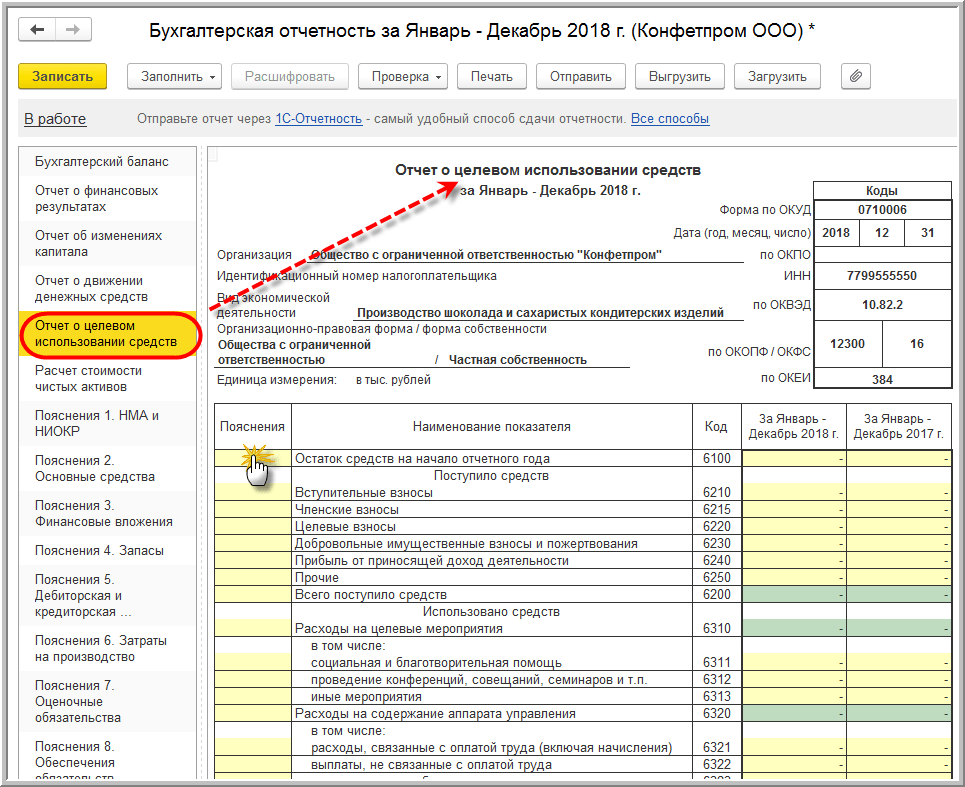

| Бухгалтерский баланс, форма 1; отчет о финансовых результатах, форма 2; отчет об изменениях капитала, форма 3; отчет о движении денежных средств, форма 4; отчет о целевом использовании средств; пояснительная записка | |

|---|---|

| Срок | До 31 марта следующего года |

| Куда | В налоговую и Росстат |

Бухгалтерский баланс, форма 1; отчет о финансовых результатах, форма 2; отчет об изменениях капитала, форма 3; отчет о движении денежных средств, форма 4; отчет о целевом использовании средств; пояснительная записка

Срок До 31 марта следующего года

Куда В налоговую и Росстат

| Справка-подтверждение основного вида экономической деятельности: заявление о подтверждении основного вида экономической деятельности, копия пояснительной записки к бухгалтерской отчетности | |

|---|---|

| Срок | До 15 апреля следующего года |

| Куда | В ФСС |

Справка-подтверждение основного вида экономической деятельности: заявление о подтверждении основного вида экономической деятельности, копия пояснительной записки к бухгалтерской отчетности

Срок До 15 апреля следующего года

Куда В ФСС

| Сведения о среднесписочной численности работников | |

|---|---|

| Срок | До 20 января — за предшествующий календарный год |

| Куда | В налоговую |

Сведения о среднесписочной численности работников

Срок До 20 января — за предшествующий календарный год

Куда В налоговую

Малые предприятия. Если компания попадает под определение малого предприятия, то список отчетов уменьшается.

Бухотчетность для малых предприятий

| Бухгалтерский баланс, форма 1; отчет о финансовых результатах, форма 2 | |

|---|---|

| Срок | До 31 марта следующего года |

| Куда | В налоговую и Росстат |

Бухгалтерский баланс, форма 1; отчет о финансовых результатах, форма 2

Срок До 31 марта следующего года

Куда В налоговую и Росстат

| Справка-подтверждение основного вида экономической деятельности (заявление о подтверждении основного вида экономической деятельности) | |

|---|---|

| Срок | До 15 апреля следующего года |

| Куда | В ФСС |

Справка-подтверждение основного вида экономической деятельности (заявление о подтверждении основного вида экономической деятельности)

Срок До 15 апреля следующего года

Куда В ФСС

| Сведения о среднесписочной численности работников | |

|---|---|

| Срок | До 20 января — за предшествующий календарный год |

| Куда | В налоговую |

Сведения о среднесписочной численности работников

Срок До 20 января — за предшествующий календарный год

Куда В налоговую

К малым относятся ООО с выручкой до 800 млн рублей в год, со штатом до 100 человек и долей госучастия до 25%. На сайте налоговой есть реестр малого и среднего бизнеса. Если компания в нем — сдавайте отчеты из второго списка, никаких специальных заявлений писать не нужно.

Какую отчётность сдаёт ООО на ОСНО

Чтобы рассчитать и уплатить налоги, необходимо составить финансовые документы, подтверждающие полученный доход.

К налоговым формам отчётности ООО на ОСНО относят следующую документацию:

- Декларации (например, на налог по прибыли или по транспортному сбору);

- Ежеквартальное оформление авансовых платежей;

- Сведения образца 2-НДФЛ за людей в штате;

- Данные о количестве наёмного персонала;

- Сведения о тех доходах, которые были уплачены в пользу иностранных компаний.

Мы собрали сведения о налоговой отчётности в следующей таблице.

|

Вид отчёта |

Сроки | Особенности |

|

Подаётся один раз в каждый квартал в электронной форме до 25 числа месяца, который следует за отчётным периодом. Учитываются база для расчёта, сам налог и возможные вычеты |

|

|

Если оплата происходит поквартально, то отчётность передаётся в налоговый орган в электронном виде каждый квартал, а также по окончании года. Если осуществляется авансовая оплата по полученным доходам за месяц, то документация подаётся до 28 числа после завершения месяца, в котором получена прибыль |

|

|

Условия уплаты налога устанавливаются местными нормативными актами. Отчётность предоставляется раз в 3 месяца в электронном или бумажном виде, в зависимости от среднесписочной численности работников, нарастающим итогом. Затем подаётся годовая декларация. |

|

|

До 1-го февраля за прошедший год эксплуатации транспортных средств |

Срок сдачи декларации устанавливается местным законодательством. Сумма зависит от мощности двигателя, стоимости, вида транспорта, количества единиц и других характеристик |

|

|

Не позднее 1 февраля по предыдущему году |

Оплачивается согласно тарифам региона проживания |

|

|

До 1 апреля по итогам прошлого года |

Если в компании трудится 24 и менее человек, то отчёт сдаётся в распечатанном формате |

|

|

Отчет можно сдать в бумажном варианте предпринимателям, имеющим штат менее 25 человек, если свыше, то только в электронном формате. |

|

| Данные о количестве наёмных сотрудников | Не позже 20 января по итогам прошедшего года |

Отчётность подаётся в налоговый орган в электронной форме раз в год, в бумажном формате – если численность работников менее 100 человек. |

Перечисленные формы отчётности направляются в налоговый орган по месту регистрации ООО.

Передать сведения можно несколькими способами:

- Лично обратившись в налоговый орган (если отчёты распечатаны) – это может сделать директор или уполномоченное лицо по нотариальной доверенности;

- Посредством сайта налоговой (необходимо иметь зарегистрированный личный кабинет и оплаченную цифровую подпись);

- Через спец.операторов, имеющих аккредитацию в налоговых органах;

- Отправив заказное письмо с описью вложенных бумаг.

- В этом случае датой предоставления отчетов будет служить дата принятия их сотрудником почты.

Налоговая отчетность

Налогоплательщики могут подать единую упрощенную декларацию (ЕУД), если в 2021 году не было движения наличных и (или) безналичных денежных средств, отсутствовали доходы, расходы, начисления по зарплате и налогам (Письмо Минфина от 28.06.2018 N 03-11-11/44580). ЕУД заменяет две нулевые декларации — по налогу на прибыль и НДС. Срок сдачи ЕУД за 2020 г. ጀ 20 января 2021 года.

Отчетность по НДС

За 4 квартал 2021 года декларацию по НДС надо сдать по обновленной форме (Приказ ФНС Pоссии от 19.08.2020 N ЕД-7-3/591@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@).

Изменения будут актуальны для налогоплательщиков, имеющих следующие операции:

— безвозмездная передача недвижимого имущества в казну PФ,

— безвозмездная передача имущества, предназначенного для лечения COVID-19,

— реализация услуг по обращению с твердыми коммунальными отходами,

— передача исключительных прав на российские программы для ЭВМ и базы данных и прав на их использование (Федеральные законы от 15.04.2019 N 63-ФЗ, от 08.06.2020 N 172-ФЗ, от 26.07.2019 N 211-ФЗ, от 31.07.2020 N 265-ФЗ),

— реализация услуг, оказываемых в аэропортах при международных воздушных перевозках, а также по внутренним воздушным перевозкам по маршрутам вне Москвы и Московской области (Федеральные законы от 25.12.2018 N 493-ФЗ, от 06.06.2019 N 123-ФЗ).

Коды операций указаны в разделе IV Приложения N 1 к Порядку заполнения декларации по НДС (п. 37.8 Порядка заполнения декларации по НДС).

По итогам 4 квартала и 2020 года в целом целесообразно проверить порядок зачета ранее перечисленной предоплаты в счет поставки товаров, выполнения работ, оказания услуг и восстановления НДС, если ранее был вычет.

Минфин в своих разъяснениях обращает внимание на вывод Конституционного суда о периоде восстановления НДС в данной ситуации. По мнению суда и финансистов, нельзя переносить срок восстановления налога, принятого к вычету в отношении авансовых платежей, на налоговый период, следующий за периодом отгрузки

Т.е., если отгрузка произошла в 4 квартале 2020 года, но документы покупатель получил в 1 квартале 2021 года, НДС с аванса, ранее принятый к вычету, надо восстановить в 4 квартале 2020 года (Письма Минфина Pоссии от 03.11.2020 N 03-07-11/95915, от 17.11.2020 N 03-07-11/99951).

Если организация восстанавливала НДС по недвижимости, которую стала использовать в необлагаемой деятельности, надо заполнить Приложение 1 к разделу 3 (ст. 171.1 НК PФ, п. п. 38.8, 39.17 Порядка заполнения декларации по НДС). Приложение налогоплательщики составляют один раз в год (одновременно с декларацией за последний налоговый период) в течение 10 лет, начиная с года начала

начисления амортизации по этим объектам. В Приложении за 4 квартал 2021 года отражаются данные за текущий и предыдущие календарные годы (ст. 171.1 НК PФ, п. 39 Порядка заполнения декларации по НДС).

Срок сдачи декларации по НДС за 4 квартал 2021 г. – 25 января 2022 года.

Неплательщики НДС — посредники, которые действуют от своего имени и не являются налоговыми агентами, должны сдать журнал учета счетов-фактур в электронном виде. Срок сдачи журнала за IV квартал 2021 г. — не позднее 20 января 2022 г.

Штрафы за задержку сдачи деклараций

За предоставление декларации в налоговую позже установленного срока грозит штраф. За каждый месяц опоздания предприниматель будет вынужден оплатить дополнительные 5 % от общей суммы налога.

Штраф

Важно! Если ИП опоздал сдать отчетность на несколько дней, это считается штрафом за месяц просрочки. В случае задержки нулевой отчётности штраф составит всего 1000 руб. Но, если декларация показывает доходы и была задержана на полгода и более, то максимальная сумма штрафных взносов 30 % от общего налога

Но, если декларация показывает доходы и была задержана на полгода и более, то максимальная сумма штрафных взносов 30 % от общего налога

В случае задержки нулевой отчётности штраф составит всего 1000 руб. Но, если декларация показывает доходы и была задержана на полгода и более, то максимальная сумма штрафных взносов 30 % от общего налога.

Кроме этого, есть и административное наказание, не зависящее от процента оплачиваемого налога. По решению суда может быть назначен дополнительный штраф в размере 300-500 руб.

Таким образом, открывая своё дело, нельзя забывать про сдачу отчётности. В противном случае предпринимателю придётся заплатить не только налоги, но и штраф. Для удобности в первое время можно поставить сигнал напоминания или записать в ежедневник дату подготовки и сдачи документов.

*Цены указаны на июль 2019 г.

Представление отчетности на флешке или компакт-диске

Ситуация: может ли организация не выполнять требование налоговой инспекции о представлении бухгалтерской отчетности на флешке или компакт-диске?

Да, может.

Пунктом 187 Административного регламента, утвержденного приказом Минфина России от 2 июля 2012 г. № 99н, предусмотрены два варианта подачи бухгалтерской отчетности:

на бумаге (лично или по почте);

в электронном виде по телекоммуникационным каналам.

Такого способа, как представление отчетности на флешке или компакт-диске, законодательство не содержит. Поэтому требование инспектора о представлении баланса, а также остальных форм отчетности на флешке или компакт-диске дополнительно к бумажным формам незаконно.

Такую же точку зрения по аналогичной проблеме (сдача налоговой отчетности на дискетах) высказывали Минфин России (письма от 12 июля 2006 г. № 03-02-07/1-178, от 2 декабря 2005 г. № 03-01-10/9-480) и налоговая служба (письмо МНС России от 22 июня 2004 г. № 06-5-03/866).

Внимание: несмотря на то что дублировать бумажные формы отчетности на флешке или компакт-диске не обязательно, на практике это лучше сделать. Подача отчетности на флешке или компакт-диске ускорит обработку ваших данных в инспекции

В результате можно будет быстрее провести сверку расчетов с бюджетом, получить справку о наличии задолженности и т. д.

Сроки сдачи отчётности в ИФНС в 2022 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Расчет 6-НДФЛ | За 2021 год | Не позднее 01.03.2022 |

| За I квартал 2022 года | Не позднее 04.05.2022 | |

| За I полугодие 2022 года | Не позднее 01.08.2022 | |

| За 9 месяцев 2022 года | Не позднее 31.10.2022 | |

| За 2022 год | Не позднее 01.03.2023 | |

| Расчет по страховым взносам | За 2021 год | Не позднее 31.01.2022 |

| За I квартал 2022 года | Не позднее 04.05.2022 | |

| За I полугодие 2022 года | Не позднее 01.08.2022 | |

| За 9 месяцев 2022 года | Не позднее 31.10.2022 | |

| За 2022 год | Не позднее 30.01.2023 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2021 год | Не позднее 28.03.2022 |

| За I квартал 2022 года | Не позднее 28.04.2022 | |

| За I полугодие 2022 года | Не позднее 28.07.2022 | |

| За 9 месяцев 2022 года | Не позднее 28.10.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2021 год | Не позднее 28.03.2022 |

| За январь 2022 года | Не позднее 28.02.2022 | |

| За январь – февраль 2022 года | Не позднее 28.03.2022 | |

| За январь – март 2022 года | Не позднее 28.04.2022 | |

| За январь – апрель 2022 года | Не позднее 30.05.2022 | |

| За январь – май 2022 года | Не позднее 28.06.2022 | |

| За январь – июнь 2022 года | Не позднее 28.07.2022 | |

| За январь – июль 2022 года | Не позднее 29.08.2022 | |

| За январь – август 2022 года | Не позднее 28.09.2022 | |

| За январь – сентябрь 2022 года | Не позднее 28.10.2022 | |

| За январь – октябрь 2022 года | Не позднее 28.11.2022 | |

| За январь – ноябрь 2022 года | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Декларация по НДС | За IV квартал 2021 года | Не позднее 25.01.2022 |

| За I квартал 2022 года | Не позднее 25.04.2022 | |

| За II квартал 2022 года | Не позднее 25.07.2022 | |

| За III квартал 2022 года | Не позднее 25.10.2022 | |

| За IV квартал 2022 года | Не позднее 25.01.2023 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2021 года | Не позднее 20.01.2022 |

| За I квартал 2022 года | Не позднее 20.04.2022 | |

| За II квартал 2022 года | Не позднее 20.07.2022 | |

| За III квартал 2022 года | Не позднее 20.10.2022 | |

| За IV квартал 2022 года | Не позднее 20.01.2023 | |

| Декларация по налогу при УСН | За 2021 год (представляют организации) | Не позднее 31.03.2022 |

| За 2021 год (представляют ИП) | Не позднее 04.05.2022 | |

| За 2022 год (представляют организации) | Не позднее 31.03.2023 | |

| За 2022 год (представляют ИП) | Не позднее 02.05.2023 | |

| Декларация по ЕСХН | За 2021 год | Не позднее 31.03.2022 |

| За 2022 год | Не позднее 31.03.2023 | |

| Декларация по налогу на имущество организаций | За 2021 год | Не позднее 30.03.2022 |

| За 2022 год | Не позднее 30.03.2023 | |

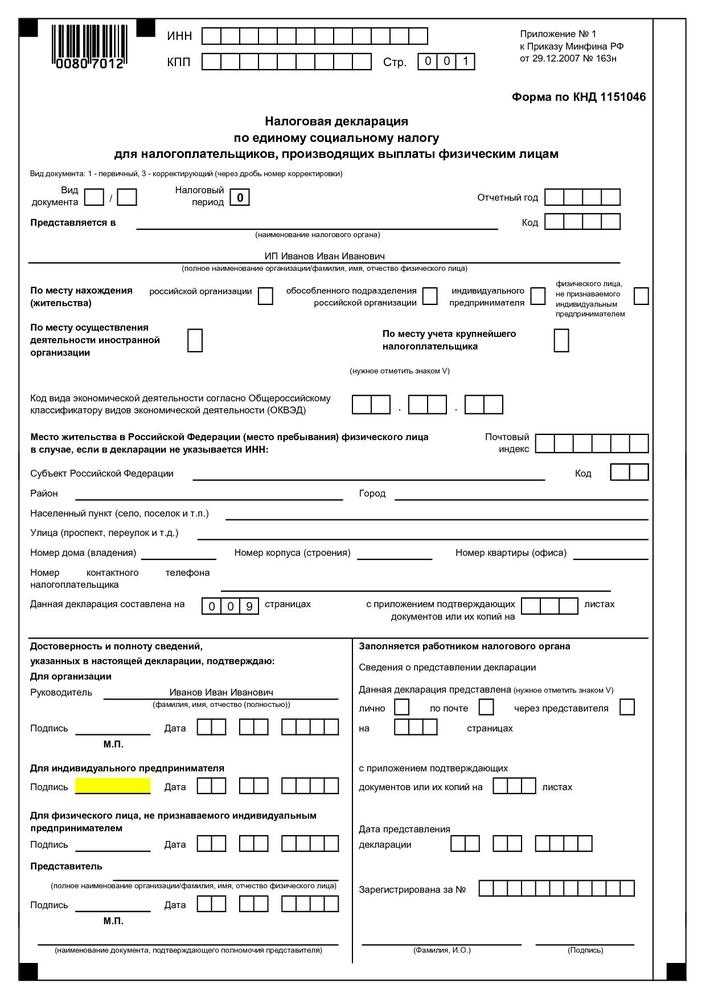

| Единая упрощенная декларация | За 2021 год | Не позднее 20.01.2022 |

| За I квартал 2022 года | Не позднее 20.04.2022 | |

| За I полугодие 2022 года | Не позднее 20.07.2022 | |

| За 9 месяцев 2022 года | Не позднее 20.10.2022 | |

| За 2022 год | Не позднее 20.01.2023 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2021 год | Не позднее 04.05.2022 |

| За 2022 год | Не позднее 02.05.2023 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2021 года | Не позднее 20.01.2022 |

| За январь 2022 года | Не позднее 21.02.2022 | |

| За февраль 2022 года | Не позднее 21.03.2022 | |

| За март 2022 года | Не позднее 20.04.2022 | |

| За апрель 2022 года | Не позднее 20.05.2022 | |

| За май 2022 года | Не позднее 20.06.2022 | |

| За июнь 2022 года | Не позднее 20.07.2022 | |

| За июль 2022 года | Не позднее 22.08.2022 | |

| За август 2022 года | Не позднее 20.09.2022 | |

| За сентябрь 2022 года | Не позднее 20.10.2022 | |

| За октябрь 2022 года | Не позднее 21.11.2022 | |

| За ноябрь 2022 года | Не позднее 20.12.2022 | |

| За декабрь 2022 года | Не позднее 20.01.2023 |

Корректировка баланса

В срок до 31 марта года, следующего за отчетным, все без исключения юрлица обязаны предоставить в ИФНС, а также в Росстат комплект бухгалтерской отчетности.

Предполагается, что на момент подачи отчетность подготовлена по всем правилам действующего законодательства, проще говоря, является достоверной.

Однако иногда ошибки все же случаются и в таких документах, и тогда возникает вполне резонный вопрос: можно ли подавать уточненный баланс и корректировку бухгалтерской отчетности по всем прочим формам?

Даты подписания и утверждения бухгалтерской отчетности

Собственно ведение бухгалтерского учета – это обязанность каждого юридического лица. По итогам календарного года совокупность показателей деятельности компании в течение данного отчетного периода оформляется в виде комплекта бухгалтерской отчетности, который и подается в контролирующие органы.

Вообще бухгалтерский баланс и прочие формы в составе такой отчетности – это отражение деятельности компании, в котором учитываются абсолютно все хозяйственные операции компании, включая те, которые не имеют значения для расчета различных налогов в зависимости от применяемой фирмой системы налогообложения.

Ответственным за составление бухгалтерской отчетности является главный бухгалтер фирмы, подписывает ее генеральный директор. Кроме того годовая бухгалтерская отчетность, как это следует из положений пункта 9 статьи 13 Федерального закона № 402-ФЗ, должна быть утверждена владельцами компании.

В соответствии со статьей 33 Федерального закона «Об обществах с ограниченной ответственностью» утверждение баланса, отчета о прибылях и убытках и прочих форм в составе отчетности ООО находится в компетенции общего собрания участников общества.

АО утверждают свою годовую отчетность на общем собрании акционеров в силу положений статьи 48 Федерального закона «Об акционерных обществах».

Интересно, что срок подачи бухгалтерской отчетности в ИФНС – до 31 марта года, следующего за отчетным. При этом для утверждения отчетности владельцами компании установлены отдельные сроки. Так учредители ООО должны одобрить годовую отчетность строго в марте-апреле, акционеры АО могут это сделать с марта по июнь включительно. Речь идет, разумеется, о периодах по окончании отчетного года.

Таким образом, хоть и предполагается, что в ИФНС подается уже утвержденная бухгалтерская отчетность, по факту ее утверждение собственниками может состояться и несколько позже. При этом не проведенное на момент подачи отчетов в ИФНС годовое собрание учредителей или акционеров не освобождает компанию от необходимости исполнить свою отчетную обязанность перед ИФНС в точно установленный срок.

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

ВАЖНО!

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.. В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период

Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Отчетность в зависимости от системы налогообложения

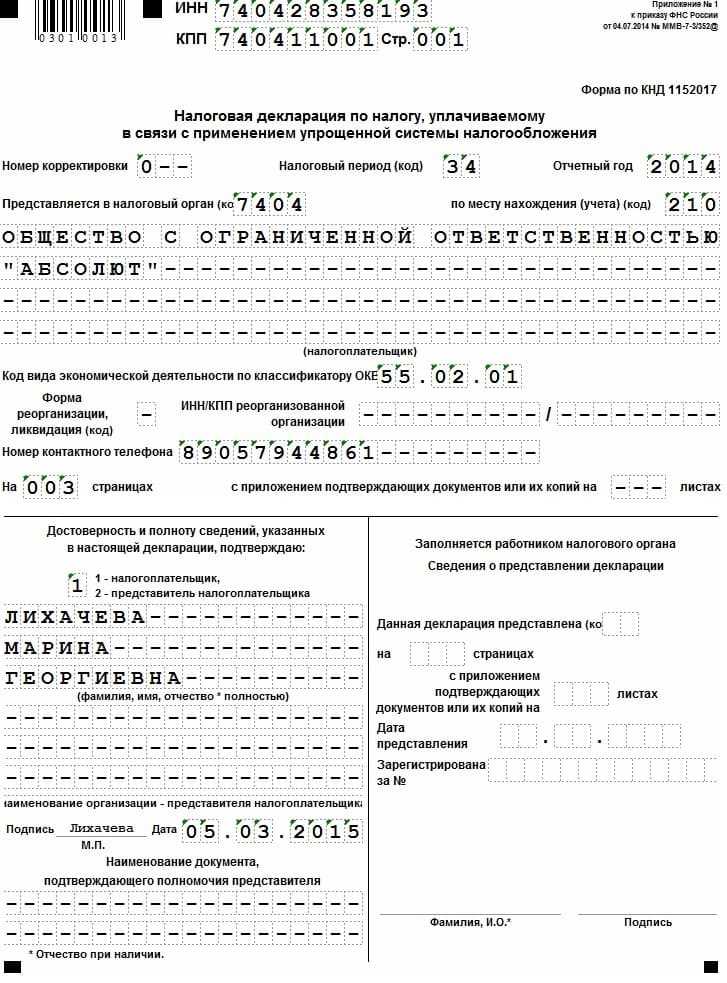

Налоговые декларации

В соответствии с выбранной системой налогообложения ООО должно сдавать в ИФНС следующие налоговые декларации:

| Налоговый режим | Налоговая декларация | Срок сдачи декларации |

|---|---|---|

| Упрощенная система налогообложения (УСН) | Декларация УСН | По итогам календарного года не позднее 31 марта следующего года |

| Единый сельскохозяйственный налог (ЕСХН) | Декларация ЕСХН | По итогам календарного года не позднее 31 марта следующего года |

| Общая система налогообложения (ОСН) | Декларация по налогу на прибыль |

За 1 квартал, полугодие и 9 месяцев не позднее 28 числа первого месяца следующего квартала. По итогам календарного года не позднее 28 марта следующего года |

| Декларация по налогу на имущество + Расчеты по авансовым платежам | По итогам календарного года не позднее 30 марта следующего года (расчеты сдаются в течение 30 дней после окончания отчетного периода: 1 квартал, полугодие, 9 месяцев) | |

| Декларация по НДС | По итогам каждого квартала не позднее 25-го числа первого месяца следующего квартала |

Обратите внимание, что при совмещении налоговых режимов необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги

Книга учета доходов и расходов (КУДИР)

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ООО, применяющие упрощенную систему налогообложения. Обязательное заверение КУДИР в ИФНС отменено. Однако прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для организации составляет 10 000 рублей).

КУДИР

Требования к обязательному экземпляру и аудиторскому заключению

Данные владельца квалифицированного сертификата ключа проверки электронной подписи должны соответствовать данным в обязательном экземпляре отчетности (п. 4, 5 Порядка).

А формат представления аудиторского заключения зависит от того, когда оно сдается:

- если вместе с обязательным экземпляром отчетности, то оно представляется в виде электронного документа в формате PDF;

- если после сдачи бухгалтерской (финансовой) отчетности, то используется формат документа, утвержденный приказом ФНС от 18 января 2017 г. № ММВ-7-6/ (п. 2 приказа № ММВ-7-1/).

Теперь о доверенности. Без доверенности отчетность может сдать только руководитель. Лицо, уполномоченное представлять обязательный экземпляр, должно иметь доверенность, подписанную руководителем (или другим лицом, уполномоченным на это в соответствии с законом и учредительными документами) (п. 3 ст. 29 НК РФ).

Советуем прочитать

Бухгалтерская (финансовая) отчетность — отчетность организации, которая готовится по правилам бухгалтерского учета.

Бухгалтерский баланс — бухгалтерский (финансовый) отчет, который показывает финансовое положение организации на отчетную дату, стоимость ее активов, собственного капитала и сумму обязательств.

Отчет о финансовых результатах — бухгалтерский (финансовый) отчет, который показывает доходы, расходы, финансовые результаты экономического субъекта за отчетный период

Отчет о движении денежных средств — отчет, который входит в состав финансовой отчетности организации и раскрывает информацию о движении денежных средств.

Пояснительная записка к бухгалтерской отчетности — дополнительная информация, сопутствующая бухгалтерской отчетности. Пояснительная записка не входит в состав бухгалтерской отчетности.

28.04.2022

Отказ инспекции в приеме отчетности

Ситуация: вправе ли налоговая инспекция не принять бухгалтерскую отчетность, на которой не стоит отметка о ее приеме отделением Росстата?

Нет, не вправе.

Такого требования Закон от 6 декабря 2011 г. № 402-ФЗ не содержит. В нем лишь указано, что организация обязана представить свою бухгалтерскую отчетность в органы статистики (ст. 18 Закона от 6 декабря 2011 г. № 402-ФЗ). На налоговые органы не возложен контроль за исполнением организацией этой обязанности. Поэтому налоговая инспекция не имеет права отказать организации в приеме бухгалтерской отчетности в данном случае. Аналогичная точка зрения выражена в письме Минфина России от 18 февраля 2004 г. № 16-00-10/3.

Если в инспекции вам отказали в приеме отчетности, направьте ее по почте.

Ситуация: в каких случаях налоговая инспекция может отказать организации в приеме бухгалтерской отчетности?

Единственным формальным предлогом отказать в приеме отчетности может быть отсутствие документов, удостоверяющих личность физического лица и доверенности, если отчетность сдает представитель организации (п. 28 Административного регламента, утвержденного приказом Минфина России от 2 июля 2012 г. № 99н). При этом без доверенности могут действовать только руководители организаций. Это следует из положений статьи 53 Гражданского кодекса РФ, статей 40 и 42 Закона от 8 февраля 1998 г. № 14-ФЗ, статьи 69 Закона от 26 декабря 1995 г. № 208-ФЗ.

Другие лица могут действовать от имени организации только по доверенности (п. 1 ст. 185 ГК РФ). Отсутствие у них доверенности является основанием для того, чтобы налоговая инспекция отказала в приеме отчетности.

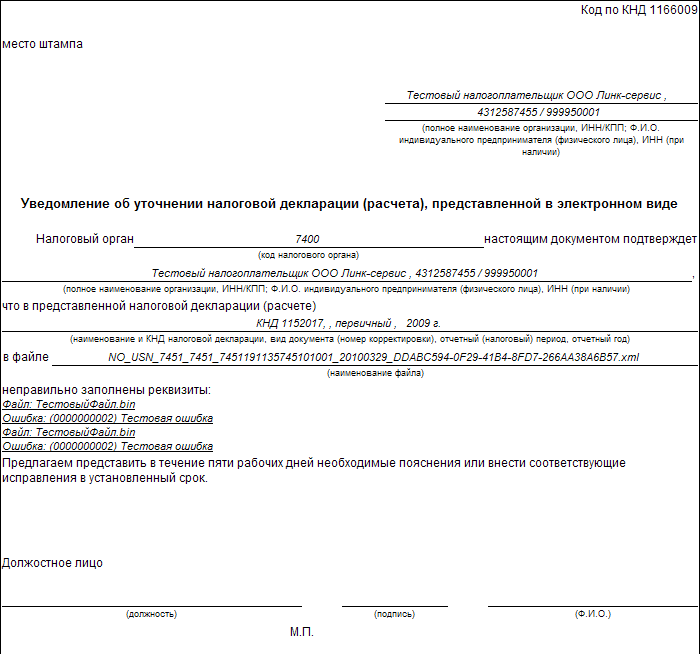

Ситуация: вправе ли налоговый инспектор отказать в приеме бухгалтерской отчетности, если в ней есть ошибки или не полностью заполнены реквизиты?

Нет, не вправе.

Пользователь бухгалтерской отчетности (в частности, налоговый инспектор) не вправе отказать в ее принятии и обязан по просьбе организации проставить отметку на копии отчетности о принятии и дату ее представления.

При приеме отчетности инспектор может проверить наличие на отчетности, в частности, следующих реквизитов:

полного наименования организации;

идентификационного номера организации (ИНН);

кода причины постановки на учет (КПП);

периода, за который представляется бухгалтерская отчетность;

наименование налоговой инспекции;

подписей лиц, уполномоченных подтверждать достоверность и полноту сведений бухгалтерской отчетности (руководителя и главного бухгалтера организации), или их представителей.

И если какой-нибудь из реквизитов не будет заполнен, то инспектор может лишь устно попросить его заполнить. В случае отказа инспектор обязан принять отчетность в том виде, в котором организация ее представила.

Такой порядок следует из положений пунктов 194, 196 Административного регламента, утвержденного приказом Минфина России от 2 июля 2012 г. № 99н.

Что будет, когда письмо поступит в налоговую после установленного срока сдачи отчетности

Если декларация доставляется с использованием почтового отправления, то по НК, днем ее приема считается дата, в которую она была отправлена. Причем это правило работает до 24:00 того дня, какой определен как крайний для сдачи данного вида деклараций.

Внимание! Налоговая может принять решение о наложении штрафа, если декларация была отправлена в установленный срок, а пришла в ФНС уже после его окончания. Однако данный шаг неправомерен. В частности, это же подтвердил арбитражный суд, какой посчитал, что отправитель не несет наказания за задержку отправления во время пересылки, если подано в почтовую службу оно было принято вовремя

В частности, это же подтвердил арбитражный суд, какой посчитал, что отправитель не несет наказания за задержку отправления во время пересылки, если подано в почтовую службу оно было принято вовремя.

Тем не менее если штраф субъекту все же был выписан, то доказывать свою невиновность ему придется только с помощью судебного разбирательства.

Представление отчетность в ФНС

Основными способами представления отчетности являются:

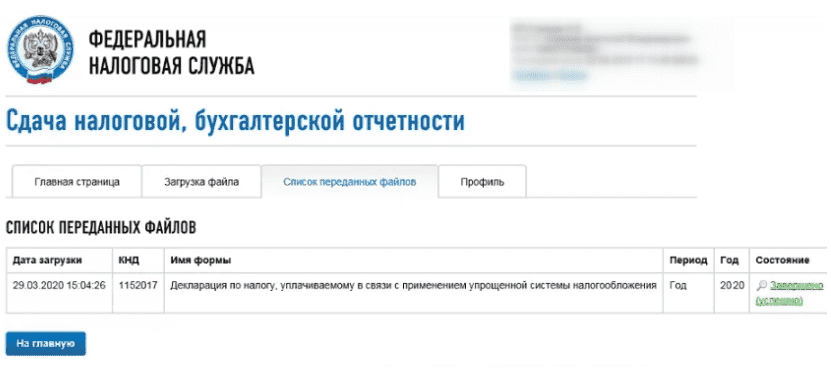

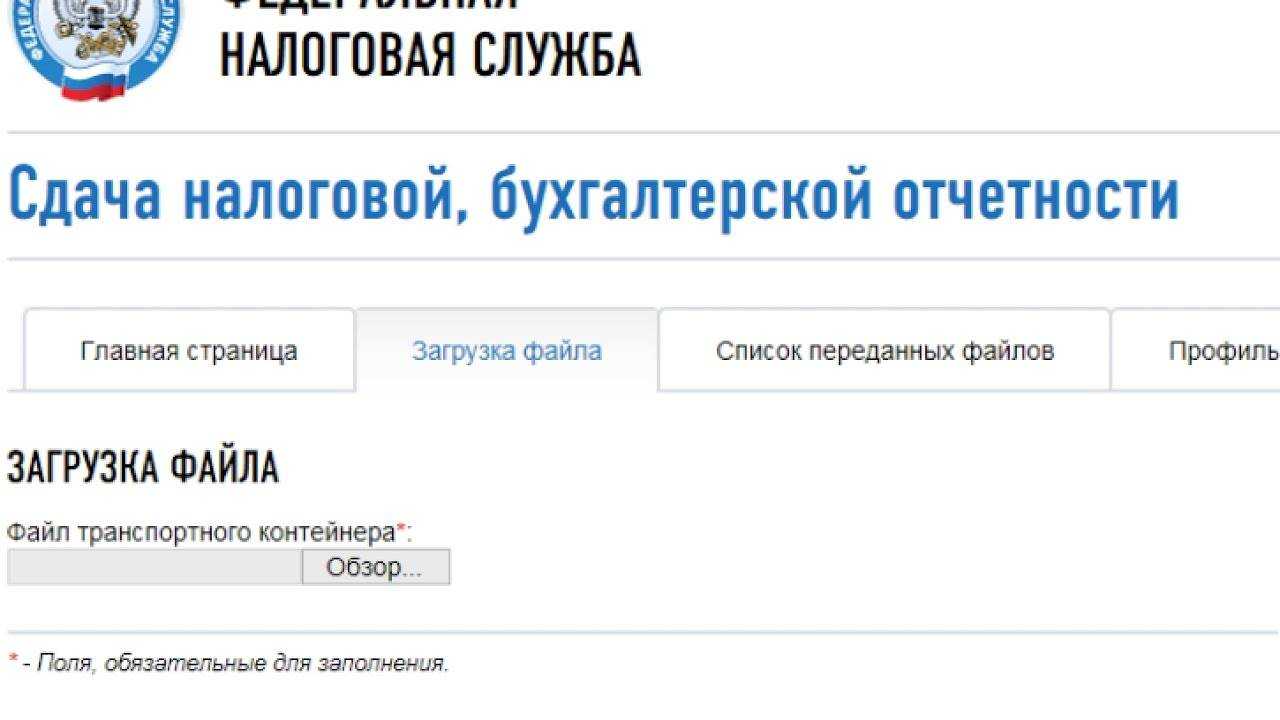

- бумажный вариант (лично, через доверенное лицо и почтовым отправлением)

- электронный вариант (по соответствующим каналам связи с электронной подписью)

При представлении отчетности в электронном виде нужно соблюсти некоторые формальности:

- выбор оператора электронного документооборота (ЭДО)

- получение электронной подписи

- покупку соответствующего программного обеспечения

По вопросам представления бухгалтерской (финансовой) отчетности организация вправе обратиться в налоговый орган по месту своего нахождения.

Заместитель директора Департамента Минфина РФ В.В.Сашичев

Срок сдачи отчётности в ФСС в 2022 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Расчет 4-ФСС на бумаге | За 2021 год | Не позднее 20.01.2022 |

| За I квартал 2022 года | Не позднее 20.04.2022 | |

| За I полугодие 2022 года | Не позднее 20.07.2022 | |

| За 9 месяцев 2022 года | Не позднее 20.10.2022 | |

| За 2022 год | Не позднее 20.01.2023 | |

| Расчет 4-ФСС в электронном виде | За 2021 год | Не позднее 25.01.2022 |

| За I квартал 2022 года | Не позднее 25.04.2022 | |

| За I полугодие 2022 года | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 года | Не позднее 25.10.2022 | |

| За 2022 год | Не позднее 25.01.2023 | |

| Подтверждение основного вида деятельности | За 2021 год | Не позднее 15.04.2022 |

| За 2022 год | Не позднее 17.04.2023 |