- Аренда в командировке

- Можно ли сотруднику взять жилье у физического лица?

- Документы для бухгалтерского учета, подтверждающие расходы за найм

- Рекламные расходы

- Ремонт арендованного имущества: учет и налогообложение

- Сервера и комплектующие в наличии

- Аренда жилья работнику: НДФЛ и страховые взносы

- Нужно ли оформлять путевой лист и иные «маршрутные» документы, как именно?

- Варианты налогообложения

- Надо ли начислять страховые взносы

- Аренда квартир для сотрудников: налоговые нюансы

- ОСНО. Выкуп имущества арендатором

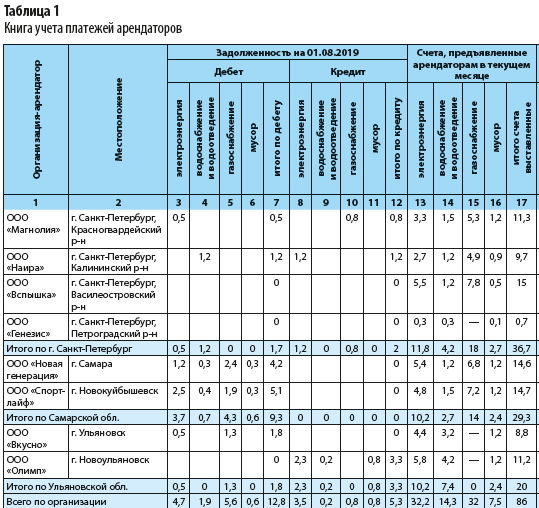

- Коммунальные платежи

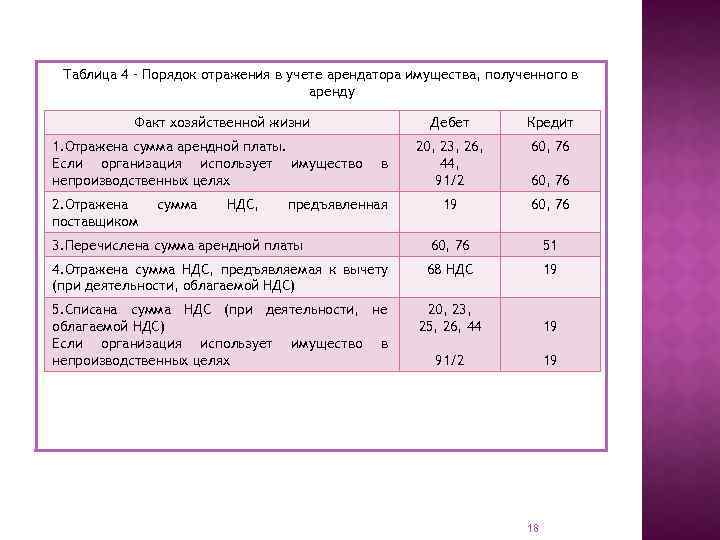

- Отражение в учете услуг по аренде

- Проводки по документу

- Декларация по налогу на прибыль

- ОСНО и ЕНВД

- Предварительные итоги

Аренда в командировке

Многих интересует, возможна ли аренда квартиры в командировке у физических лиц. Да, но есть некоторые нюансы.

Можно ли сотруднику взять жилье у физического лица?

ст.168 ТК РФПоложения, утвержденного Постановлением Правительства РФ от 13.10.2008 г. N 749ст.217 НК РФ

- для городов России – 700 руб/сутки;

- для загранкомандировок – 2500 руб/сутки.

Для законной аренды квартиры в командировке необходимо заключить Договор найма жилого помещения с его собственником. Документ составляется в письменной форме, причем допускается рукописный, печатный или набранный на принтере вариант

Важно, чтобы в нем было отражено:

- полные личные данные арендодателя и арендатора с указанием реквизита удостоверений личности (паспортов);

- тип жилого помещения (квартира, комната, дом) и его адрес;

- права и обязанности сторон;

- арендная плата и условия ее выплаты;

- срок действия договора, срок проживания;

- дата составления документа.

Важно. Договор оформляется в 2-х экземплярах.. Регистрация и нотариальное заверение не предусматривается

Регистрация и нотариальное заверение не предусматривается.

- Скачать бланк договора найма квартиры

- Скачать образец договора найма квартиры

Для оформления документа достаточно предъявить паспорта обеими сторонами.

арендатору рекомендуется проверить документ

На практике возможен и другой вариант проживания в арендованной квартире. Ее может снимать организация, куда направлен командированный работник другой компании.

В этом случае арендатор выдает квитанцию об оплате проживания в арендованном помещении, получив наличные деньги.

Документы для бухгалтерского учета, подтверждающие расходы за найм

Компенсация проживания в арендованном помещении осуществляется на основании документов, подтверждающих данный факт (п.1 ст.252 НК РФ). При этом признается только период фактического проживания.

Не принимается в расчет предварительное бронирование и период временного отъезда в другой город, т.е. периоды, в течение которого помещение пустовало (Письмо Минфина РФ от 25.03.2010 г. N 03-03-06/1/178).

Внимание. Основным документом, подтверждающим расходы, является расписка арендатора.. В ней необходимо указать:

В ней необходимо указать:

- сведения о получателе и плательщике с указанием паспортных данных и адресов прописки;

- передаваемую сумму;

- назначение платежа и срок проживания;

- дату получения денег.

- Скачать бланк расписки о получении денег за аренду квартиры

- Скачать образец расписки о получении денег за аренду квартиры

Оплата может производиться с личного расчетного счета командированного лица или банковской картой.

Для получения компенсации расходов на аренду жилья достаточно представить в бухгалтерию следующие документы:

- Приказ руководителя о командировании в конкретный город.

- Командировочное удостоверение с отметками о прибытии и убытии, проездные документы.

- Договор найма.

- Расписка арендодателя в получении арендной платы.

Это полный перечень необходимых документов, и требование дополнительного подтверждения незаконно. Проблема может возникнуть при их отсутствии. В этом случае компенсация осуществляется по минимальным суммам расчетным путем в пределах установленных норм.

Собственник квартиры имеет законное право сдавать ее в аренду любой организации, при условии использования в качестве жилого помещения. Для этого необходимо заключить договор аренды. Долгосрочность соглашения и надежность платежей обуславливает преимущества такой сделки. Арендовать помещение может и командированный сотрудник организации путем заключения договора найма с последующим предоставлением необходимых документов в бухгалтерию для компенсации расходов.

Рекламные расходы

Реклама может распространяться разными способами: через объявления по радио или трансляцию рекламного ролика по телевидению (с помощью средств массовой информации), размещаться на рекламных стендах или различных видах транспорта.

Не все виды рекламных расходов нормируются. Часть из них можно признавать при расчете налога на прибыль в полной сумме, а часть — по специальному нормативу, исчисляя их исходя из полученной в отчетном периоде выручки:

Налоговые органы не всегда соглашаются с налогоплательщиками в части включения рекламных расходов в расходы по налогу на прибыль в полном объеме (без нормирования). Разногласия вызывают неясные формулировки законодательства, в котором не детализируются отдельные важные для налогообложения нюансы. Тогда отстаивать свою позицию налогоплательщики вынуждены в суде.

К примеру, в определении ВС РФ от 30.05.2019 № 305-ЭС19-4394 судьи не согласились с налоговиками с тем, что рекламу на транспорте нужно нормировать. Среди оснований для таких выводов судьи назвали отсутствие законодательно закрепленного:

- определения наружной рекламы, на которое можно ориентироваться при расчете налога на прибыль;

- влияния на налоговые расчеты нюансов распространения рекламы на стационарных конструкциях и транспортных средствах.

Как законодатели ограничивают распространение отдельных видов рекламы, расскажут статьи:

- «Рекламу дипломов на заказ поставили вне закона»;

- «За слово “займ” в рекламе организации грозит штраф до 500 000 рублей».

Ремонт арендованного имущества: учет и налогообложение

Капитальный ремонт зданий и сооружений заключается «в смене изношенных конструкций и деталей или замене их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мостов и т.п.)».Кроме того, классификация ремонтных работ по зданиям и сооружениям приведена в Положении о проведении планово-предупредительного ремонта производственных зданий и сооружений.

Оно утверждено Постановлением Госстроя СССР от 29.12.1773 N 279, но действует до сих пор.Согласно данному документу к текущему ремонту производственных зданий и сооружений

«относятся работы по систематическому и своевременному предохранению частей зданий и сооружений и инженерного оборудования от преждевременного износа путем проведения профилактических мероприятий и устранения мелких повреждений и неисправностей»

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Аренда жилья работнику: НДФЛ и страховые взносы

49 п. 1 ст. 264 НК РФ.

Данная позиция отражена в Постановлениях Арбитражного суда Поволжского округа от 03.10.2014 N Ф06-14949/2013, Ф06-15226/2013 по делу N А65-29223/2013.

По нашему мнению, расходы на оплату квартир для командированных сотрудников можно учитывать при налогообложении в полном объеме за все дни аренды, но, возможны споры с налоговыми органами, и свою позицию придется отстаивать в суде.

Ситуация №2: аренда квартиры для проживания иногороднего сотрудника.

Компания нашла привлекательного кандидата на вакантную должность в другом городе. В качестве бонуса, а также для более быстрого вовлечения вновь принятого иногороднего сотрудника в рабочий процесс, компания решила обеспечить его бесплатным жильем и оплатить расходы на проживание.

Начисление налогов и взносов со стоимости аренды здесь напрямую зависит от того как оформлен данный вид расходов (аренда жилья) в организации.

Налог на доходы физических лиц.

Если предоставление жилья направлено на удовлетворение в первую очередь интересов организации, в трудовом договоре прописано условие о найме жилого помещения, то такая аренда не будет считаться натуральным доходом иногороднего сотрудника и удерживать НДФЛ с проживающего не нужно. Об этом сказано в письме ФНС от 17 октября 2017 г. N ГД-4-11/20938@. Выводы в данном письме основаны на Обзоре практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утвержденного Президиумом Верховного Суда Российской Федерации (утв. Президиумом Верховного Суда РФ 21.10.2015)

Налог на прибыль.

По вопросу принятия данных расходов в качестве уменьшающих базу по налогу на прибыль есть две точки зрения.

1. По мнению налоговых органов работодатель вправе учесть возмещение затрат на наем жилья сотрудникам в составе расходов, если оно является формой оплаты труда и условие о возмещении есть в трудовом договоре. Данная позиция подтверждается Письмом ФНС России от 17.10.2017 N ГД-4-11/20938@, Письмами Минфина России от 13.02.2018 N 03-04-06/8731,от 23.11.2017 N 03-03-06/1/77516

В таком случае стоимость арендной платы рассматривается как часть оплаты труда. Согласно трудовому законодательству размер подобной неденежной выплаты не может превышать 20% начисленной месячной заработной платы работника (ст. 131 ТК РФ). Поэтому соответствующие расходы контролирующие органы разрешают признавать только в пределах указанного ограничения.

2. Расходы по найму жилого помещения можно учитывать в качестве расходов, уменьшающих базу по налогу на прибыль в полном объеме, если они документально подтверждены и экономически обоснованы (ст 252 НК РФ).

Данная позиция подтверждается судебными решениями: постановление Арбитражного суда Московского округа от 01.10.2015 N Ф05-11410/2015 по делу N А40-6591/15

Постановление от 29.07.2011 N КА-А40/7917-11

Постановление ФАС Центрального округа от 29.09.2010 N А23-5464/2009А-14-233)

Страховые взносы.

Страховые взносы.

По вопросу начисления страховых взносов существует несколько точек зрения:

1. Согласно письмам налоговых ведомств взносы придется начислять вне зависимости от условий принятия иногороднего специалиста на работу, так как данная выплата отсутствует в перечне сумм, не подлежащих обложению страховыми взносами (ст. 422 НК РФ). Подобный вывод содержит письмо ФНС от 17 октября 2017 г. N ГД-4-11/20938@.

2. Компенсация расходов на аренду жилья сотруднику, переведенному на работу в другой регион, трудовым договором или дополнительными соглашениями к нему, взносами не облагается. Подобный вывод, содержится в Определении Верховного Суда РФ от 06.12.2017 N 304-КГ17-18637.

Наше мнение совпадает с судебными решениями, но свою позицию, возможно, придется отстаивать в суде.

Как видим, мнение контролирующих органов и судебная практика зачастую противоположны друг другу, поэтому компаниям придется самостоятельно принимать решение, по какому пути идти: экономить денежные средства и готовиться отстаивать свою позицию в суде, или не тратить время и платить дополнительные налоги.

Главная — Статьи

Нужно ли оформлять путевой лист и иные «маршрутные» документы, как именно?

«Маршрутные» документы отражают частоту использования транспортного средства. С их помощью можно подтвердить как факт использования арендованного авто, так и горюче-смазочные расходы (ГСМ).

Путевые листы относятся к «маршрутным» документами. Они не имеют унифицированной формы, потому при их составлении можно указать, за какой период водитель должен отчитываться об пользовании авто.

Путевые листы арендуемых машин учитываются в специальном регистрационном журнале, который обязуются вести как ИП, так и юридические лица.

Для утверждения формы путевого листа необходимо внести следующие пункты:

- Номер документа, наименование и дата его выдачи.

- Срок рейса (не более одного месяца).

- Информация о собственнике.

- Информация о транспортном средстве.

- Поле для данных одометра (перед рейсом и после).

- Дата начала и окончания рейса.

- Подпись и Ф.И.О. работника, который использовал авто.

- Дата и время медицинского осмотра водителя.

- Информация о прохождении техосмотра.

- Скачать бланк путевого листа для легкового автомобиля

- Скачать образец путевого листа для легкового автомобиля

Зачастую ПФР и ФСС рассматривают выплаты сотрудникам по аренде их личных транспортных средств в качестве одной из форм скрытой оплаты труда. Путевые листы помогают доказать факт эксплуатации авто.

Также для подтверждения маршрута служебного автомобиля можно составлять отчет о его движении по данным GPS-навигатора. В этом документе необходимо прописать характеристики авто, точное время начала и окончания движения, преодоленное расстояние.

Варианты налогообложения

Первый вариант

Для сдачи квартир в аренду предусмотрено четыре системы налогообложения. Самая распространенная — собственник заключает с жильцами договор как физическое лицо и платит НДФЛ в размере 13% от суммы полученного дохода. Подавать декларацию о доходах необходимо до 30 апреля следующего года, платить налог — до 15 июля следующего года.

Если вы, к примеру, в этом году сдавали свое жилье в краткосрочную аренду за 3000 рублей в сутки, а заселение составило в среднем 18 дней в месяц, то за год набежит 648 тысяч рублей. Умножьте на 13% — и получите сумму НДФЛ, которую необходимо заплатить: 648 000 × 13% = 84 240 рублей.

Второй вариант

Арендодатель может зарегистрироваться как индивидуальный предприниматель (ИП) и выбрать упрощенную систему налогообложения (УСН). В этом случае налоговая ставка равна 6%. Система «доходы минус расходы» со ставкой 15% для арендодателей невыгодна.

ИП должен раз в год уплачивать страховые взносы (5 840 рублей в год), взносы в пенсионный фонд и в фонд обязательного медицинского страхования (26 545 рублей). Их размер не зависит от того, получили вы в этом году прибыль или нет. Если годовой доход ИП превышает 300 тысяч рублей, предпринимателю придется направить в пенсионный фонд еще 1% от суммы дохода. Если же ваше ИП не имеет штата сотрудников, то вы вправе вычесть из налога сумму страховых взносов. А если взносы превысили налог, его можно не оплачивать.

Юристы подчеркивают, что у перехода на УСН есть несомненные плюсы: пока выплаты поступают в Пенсионный фонд, вам начисляется трудовой стаж; если вы перестанете сдавать квартиру, ИП можно быстро закрыть. Но есть и минусы. Так, вам придется каждый квартал уплачивать авансовые платежи по налогу (последний — не позднее 30 апреля), страховые взносы платить до 9 января следующего года, а дополнительный 1% в пенсионный фонд (если надо) — до 1 июля следующего года.

Предпринимателю нужно будет каждый налоговый год заводить и вести книгу учета доходов и расходов, заказать печать и штамп, приобрести кассовый аппарат (около 10000 рублей), открыть лицевой счет в банке.

Кроме того, квартира, которую сдает в аренду индивидуальный предприниматель, используется в коммерческих целях, и вы, собственник, не сможете ее продать как физическое лицо. А, получив доход от ее продажи, вам нельзя будет использовать никаких имущественных налоговых вычетов, поясняет юрист Диана Маклозян.

Зарегистрировать ИП можно в любом филиале МФЦ. В пакет документов входят: паспорт, ИНН, заявление по форме № 21001 плюс квитанция об уплате госпошлины.

Третий вариант

Если у вас сдается лишь одна квартира, вы как ИП можете купить патент — в этом случае собственник уплачивает фиксированный налог единовременно. Его размер зависит от площади квартиры и ее расположения (рассчитать его, а также воспользоваться пошаговой инструкцией по получению патента можно на сайте ФНС).

Купить патент можно на срок от 1 до 12 месяцев. 1/3 от его стоимости надо оплатить в течение 90 дней после начала его действия, оставшиеся 2/3 — до завершения действия патента. Страховые взносы ИП надо уплатить до 9 января следующего года.

Годовой патент, к примеру, на квартиру до 50 квадратных метров в Крылатском стоит 18 000 плюс неизменные для ИП 36 238 рублей страховых взносов. Учет доходов нужно вести в специальной «патентной» книге. Минусы этого варианта — такие же, как и у ИП на «упрощенке».

Надо ли начислять страховые взносы

Здесь ситуация точно такая же, как и с НДФЛ. По Закону вы имеете право компенсации, связанные с переездом работника, страховыми взносами не облагать (Подпункт «и» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах…» (далее — Закон N 212-ФЗ)). Но о возмещении расходов на жилье в Законе ничего не написано. Поэтому Минздравсоцразвития (так же как и Минфин с налоговиками) указывает, что не облагаются взносами только компенсации, касающиеся самого переезда работника на новое место, а не проживания (Пункт 3 Письма Минздравсоцразвития России от 05.08.2010 N 2519-19; ч. 1 ст. 7 Закона N 212-ФЗ). Разница с НДФЛ здесь только в том, что полученный доход в виде оплаченной аренды поможет быстрее достигнуть лимита выплат, начиная с которого уже не нужно начислять страховые взносы (в 2011 г. — 463 тыс. руб.) (Части 4, 5 ст. 8 Закона N 212-ФЗ).

Со взносами «на травматизм» дело обстоит не намного лучше. На первый взгляд начислять их на арендную плату за квартиру не нужно (Подпункт 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ)). Но в Законе 125-ФЗ, регулирующем уплату взносов «на травматизм», используются те же формулировки, что и в Законе N 212-ФЗ, посвященном страховым взносам в ПФР, ФСС, ФФОМС и ТФОМС. Поэтому, скорее всего, чиновники еще выскажутся по этому поводу не в пользу налогоплательщика. Для этих взносов никакого лимита выплат нет.

Судебной практики по вопросу начисления взносов на арендную плату пока нет. Но в части компенсаций нынешние правила начисления страховых взносов похожи на правила начисления ранее действовавшего ЕСН. Поэтому при решении споров можно обратиться к аргументам судебных решений, в которых арендная плата не облагалась единым социальным налогом (Постановления ФАС ЗСО от 17.11.2010 по делу N А45-26455/2009; ФАС ВВО от 24.06.2008 по делу N А43-28282/2007-37-943).

Аренда квартир для сотрудников: налоговые нюансы

Аренда квартир для своих сотрудников – в последнее время достаточно частое явление в деятельности компаний. Это одновременно может быть и экономией средств (аренда квартиры, как правило, обходится дешевле номера в гостинице, даже учитывая издержки по налогам), и дополнительным комфортом в виде домашней атмосферы для сотрудника в длительной командировке, и бо?льшей привлекательностью компании для квалифицированного иногороднего кандидата (в качестве бесплатно предоставляемого жилья при переезде).

При аренде жилого помещения компания неминуемо сталкивается с необходимостью начислять и/или удерживать налоги с сумм арендной платы.

В течение многих лет споры вокруг объема налоговой нагрузки на жилье для сотрудников не прекращаются.

В нашей статье мы рассмотрим последние актуальные решения судов и выводы налоговых органов по вопросам налогообложения в самых распространенных ситуациях аренды жилого помещения для работников.

Ситуация №1 Аренда квартиры для командированного сотрудника.

Компания планирует частые и длительные командировки для своих сотрудников в одну и ту же местность. Чтобы каждый раз не бронировать номер в отеле, организация решила снять квартиру.

Рассмотрим налогообложение расходов.

Налог на доходы физических лиц, страховые взносы.

В соответствии со ст. 167, 168 ТК РФ, п. 11 Положения № 749 «об особенностях направления работника в служебные командировки» работнику, направленному в служебную командировку, гарантируется возмещение расходов на наем жилого помещения. Таким образом, аренда квартиры в период командировки, не облагается страховыми взносами (п 2 ст 422 НК РФ), с нее не удерживается НДФЛ (ст 217 НК РФ),

Налог на прибыль.

По вопросу принятия данных расходов в качестве уменьшающих базу по налогу на прибыль есть две точки зрения.

1. Расходы на содержание квартиры, предназначенной для проживания командированных работников, можно учесть при налогообложении только за период, когда сотрудники в ней фактически пребывали.

Данная позиция подтверждается письмами Минфина России от 25.03.2010 N 03-03-06/1/178, от 15.01.2016 N 03-03-07/803

2. Стоимость ежемесячной аренды можно включить в налоговые расходы в полном объеме, если компания сможет доказать, что плата за аренду квартиры в общем объеме окажется экономически выгоднее, чем расходы на оплату услуг гостиниц за время пребывания сотрудника. Перечень затрат, связанных с производством и реализацией, не является исчерпывающим. Следовательно, указанные расходы можно учесть на основании пп.

ОСНО. Выкуп имущества арендатором

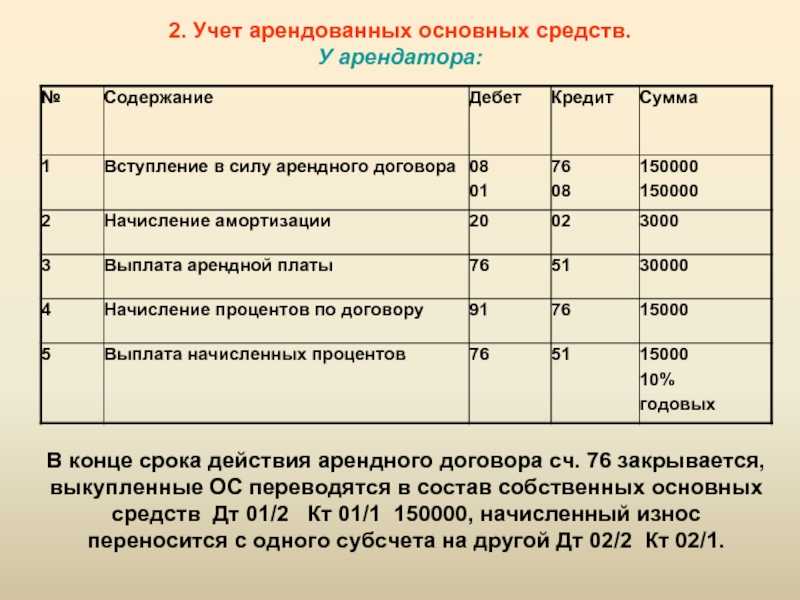

Договор аренды может предусматривать арендатором. В этом случае для целей налогообложения операцию по выкупу имущества по договору аренды (в части учета выкупной стоимости) отражайте как его покупку (п. 1 ст. 624 ГК РФ). Выкупленный объект основных средств примите к налоговому учету по первоначальной стоимости (п. 1 ст. 257 НК РФ). Стоимость приобретения прочего имущества включите в состав материальных расходов (подп. 3 п. 1 ст. 254 НК РФ).

Реализация товаров (работ, услуг) на территории России признается объектом обложения НДС (подп. 1 п. 1 ст. 146 НК РФ). Поэтому сумму входного НДС, предъявленную арендодателем, к стоимости выкупленного объекта примите к вычету в общеустановленном порядке. То есть после принятия актива на учет, при наличии счета-фактуры и соответствующих первичных документов (кроме того, должны быть соблюдены иные условия, необходимые для применения вычета) (подп. 1 п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

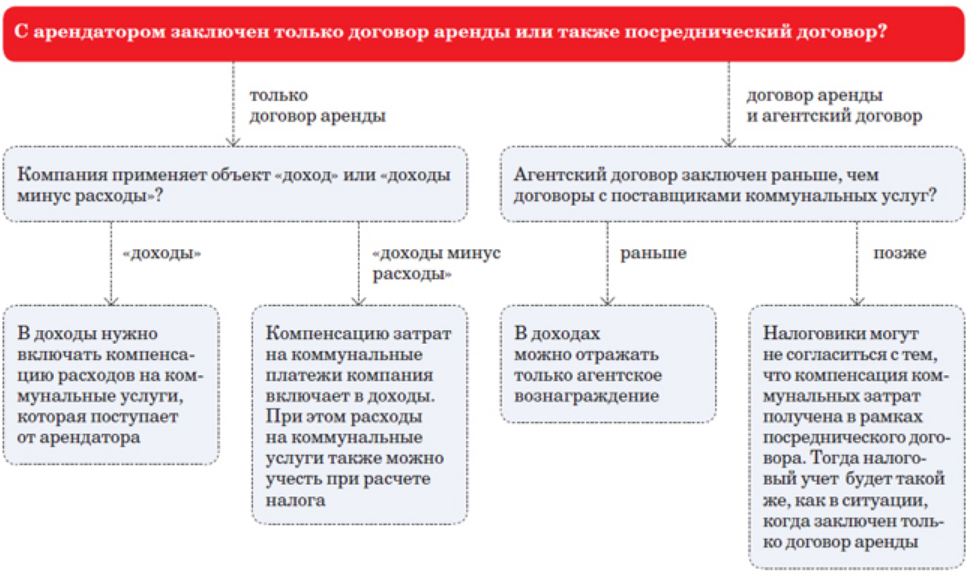

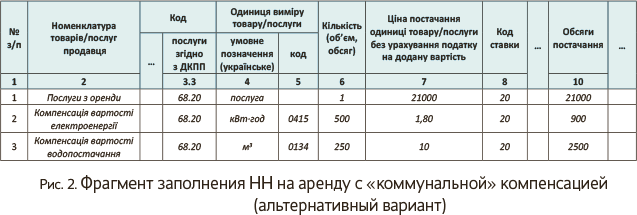

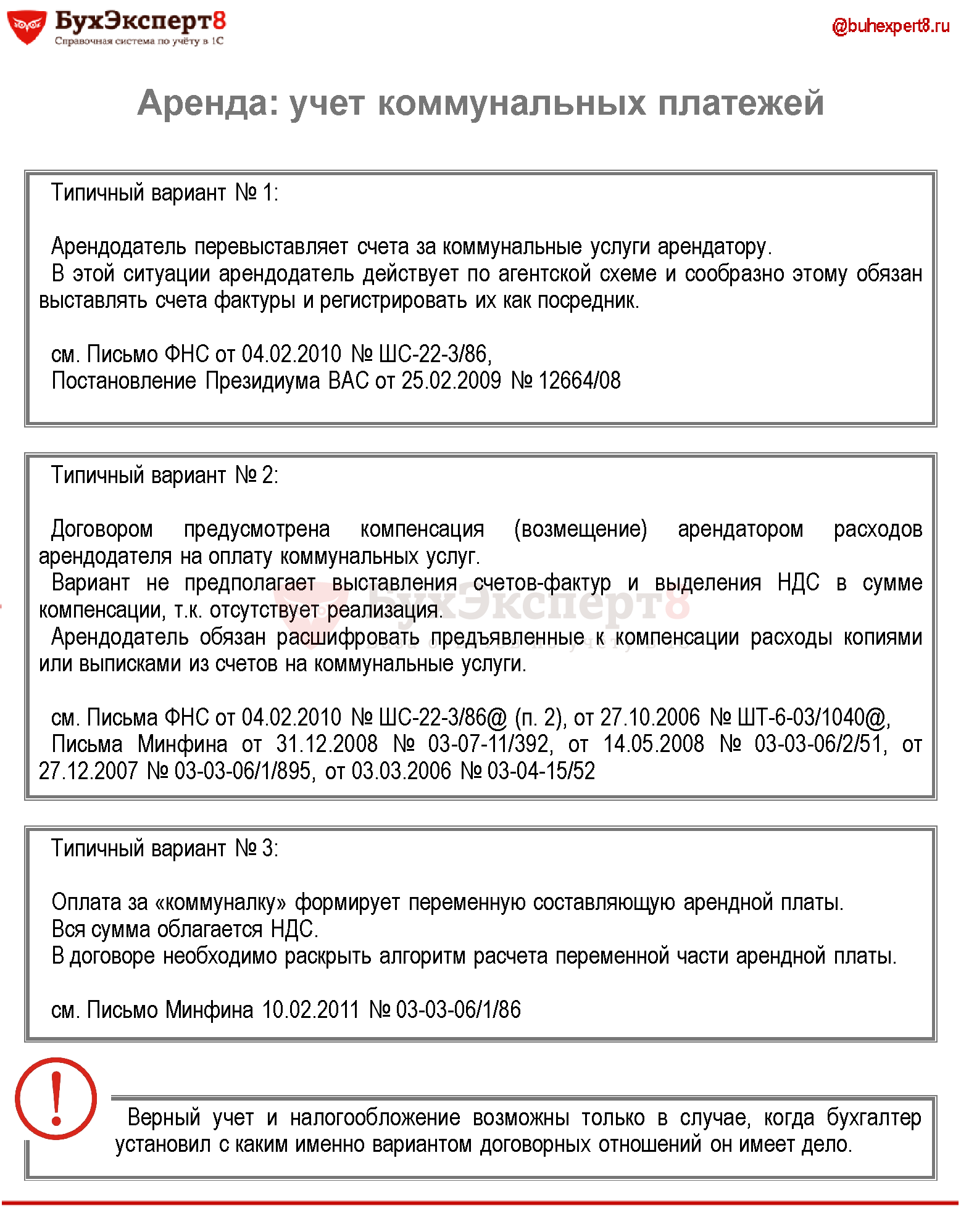

Коммунальные платежи

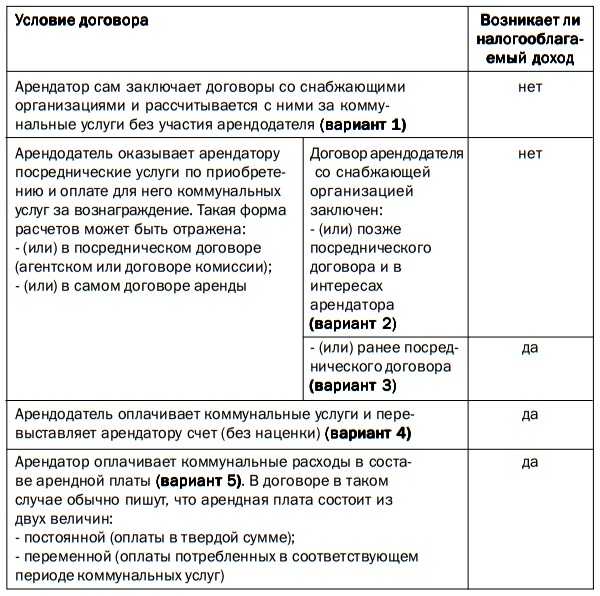

Согласно п. 2 ст. 616 ГК РФ арендатор обязан нести расходы на содержание имущества, поэтому, как правило, при аренде помещений именно он оплачивает коммунальные услуги, однако по договору аренды за них может рассчитываться и арендодатель.

Арендатор перечисляет коммунальные платежи либо напрямую обслуживающим компаниям, либо арендодателю. Чтобы воспользоваться первым вариантом оплаты, арендатор должен заключить договор с обслуживающими компаниями. Но так как последние обычно предпочитают иметь дело с собственниками помещений, на практике этот вариант встречается редко.

Чаще за коммунальные услуги платит собственник помещения, а арендатор возмещает потраченные суммы. При этом коммунальные платежи перечисляются либо в составе арендной платы, либо отдельно от нее. Рассмотрим, каким будет налоговый учет при применении упрощенной системы в обеих ситуациях.

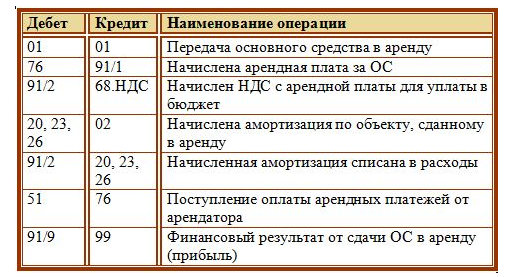

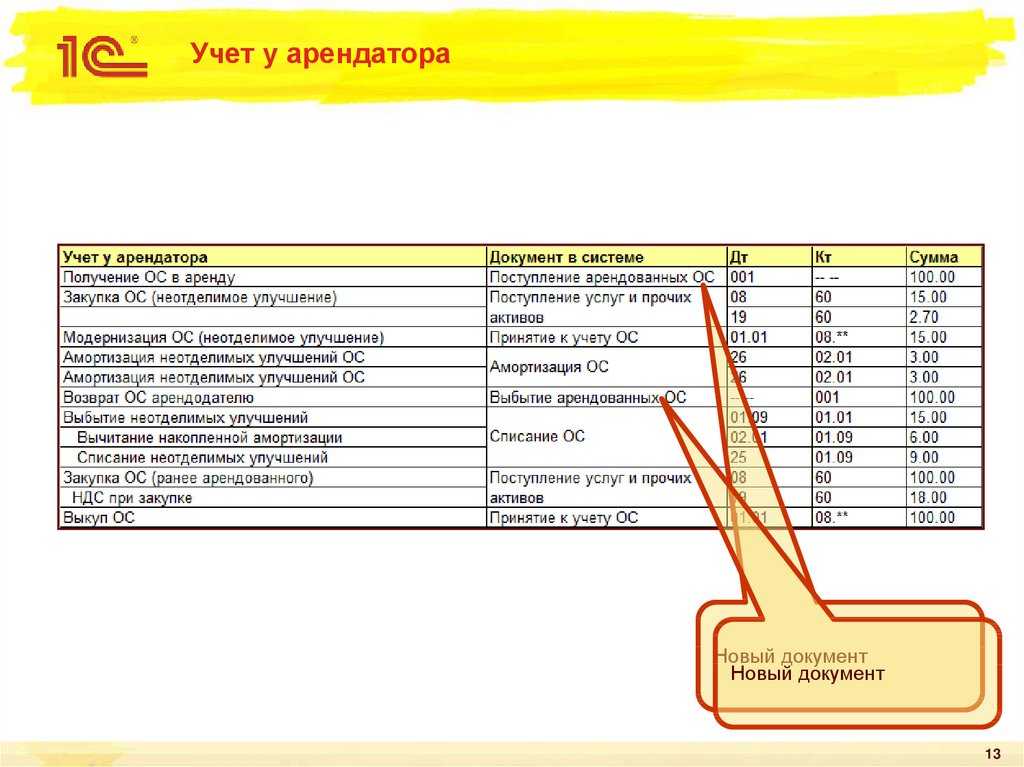

Отражение в учете услуг по аренде

Поступление услуг аренды отразите документом Поступление (акты, накладные, УПД) с видом операции Услуги аренды в разделе Покупки.

В документе укажите:

Акт № от — номер и дата акта оказания услуг на аренду.

- Счет затрат — «Общехозяйственные расходы».

-

Статья затрат — Аренда помещения, Вид расхода — Прочие расходы.

При таком оформлении статьи затрат расходы на аренду будут учтены в составе единовременно. - Подразделение затрат — АУП: подразделение, по которому учитываются затраты на аренду.

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса;

- Дт Кт 60.01 — учет затрат на аренду;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Если ранее НДС по авансовому счету-фактуре был принят к вычету, то при зачете аванса необходимо его восстановить.

Декларация по налогу на прибыль

В Декларации по налогу на прибыль общехозяйственные затраты в косвенных расходах отразятся только после того, как будет проведено в процедуре Закрытие месяца.

Затраты на аренду помещения войдут в состав косвенных расходов: PDF

Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

ОСНО и ЕНВД

Организация может одновременно использовать арендованное имущество в деятельности, облагаемой ЕНВД, и деятельности, с которой налоги организация платит по общей системе налогообложения. В этом случае расходы в виде арендной платы нужно распределить (п. 9 ст. 274 НК РФ). Расходы, которые не учитываются при расчете налога на прибыль (например, арендную плату за объекты непроизводственного назначения), распределять не нужно.

Сумму входного НДС, выделенную в счете-фактуре, распределите по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

К полученной доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

Пример распределения арендатором расходов в виде сумм арендной платы. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД.

Налог на прибыль «Гермес» платит помесячно.

В мае организация заключила договор аренды с главным бухгалтером организации А.С. Глебовой. Объект договора аренды – компьютер. Компьютер предназначен для учета товаров, реализуемых оптом и в розницу. Сумма арендной платы по компьютеру составляет 1000 руб.

Сумма доходов, полученных «Гермесом» от различных видов деятельности в мае, составила:

- по оптовой торговле (без учета НДС) – 21 000 000 руб.;

- по розничной торговле – 9 000 000 руб.

Чтобы правильно распределить расходы по арендной плате между двумя видами деятельности, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом товарооборота.

Доля доходов от оптовой торговли в общем объеме реализации за май составляет: 21 000 000 руб. : (21 000 000 руб. + 9 000 000 руб.) = 0,7.

Доля арендной платы за компьютер, которая относится к деятельности на общей системе налогообложения, равна: 1000 руб. × 0,7 = 700 руб.

Эту сумму бухгалтер учел при расчете налога на прибыль за январь–май.

Доля арендной платы за компьютер, которая относится к деятельности организации, облагаемой ЕНВД, составила: 1000 руб. – 700 руб. = 300 руб.

Предварительные итоги

Организация, оплачивающая аренду жилья для иногородних или иностранных работников, может столкнуться с такими налоговыми рисками:

– подобные расходы налоговики могут счесть необоснованными и исключить их из расчета облагаемой базы по налогу на прибыль;

– налоговики разрешат учесть при налогообложении прибыли лишь 20% от начисленной месячной заработной платы сотрудника.

Избежать указанных рисков, организация, к сожалению, не сможет. А вот отстоять свои интересы в судебном порядке – вполне. В арбитражной практике есть примеры положительных решений по спорам, возникшим в аналогичных ситуациях.