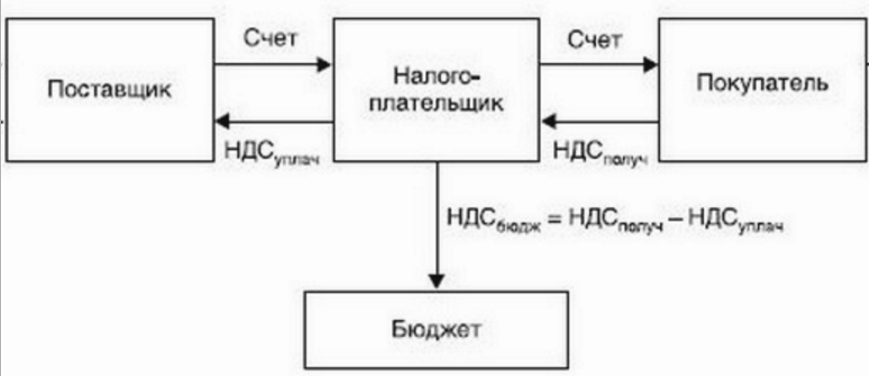

- Продажа имущества общества с ограниченной ответственностью

- Пример расчета налогов на ОСНО для ИП и ООО

- Пример 1

- Пример 2

- Налогообложение доходов с продажи доли в ООО фирмой на УСН: нюансы

- Как рассчитывается минимальный срок владения имуществом

- И определяем расходы

- Что собой представляет предприятие как имущественный комплекс?

- Как сократить налогообложение с продажи акций

- Получить налоговый вычет

- Льгота на долгосрочное владение активом

- Зафиксировать убытки

- Пример финансовой операции

- Приобрести бумаги высокотехнологичных (инновационных) компаний России

- Налоги с продажи ООО

- Шаг № 2. Определяем размер налоговой ставки

- Продажа долей / акций

- Ликвидация и выход

- Какие ошибки допускает ФНС

- Налог с продажи доли в ООО физлицом: нюансы

- Налог с продажи доли в ООО физическим лицом

- Налог на прибыль

Продажа имущества общества с ограниченной ответственностью

Одним из источников формирования доходов общества с ограниченной ответственностью является продажа имущества, при этом сделка может осуществляться по разным причинам. Полученная выручка должна обязательно учитываться для расчета налога на прибыль. Чтобы уменьшить налоговые отчисления от полученной суммы, можно сократить доходную часть одним из следующих способов:

- при начислении амортизационных выплат уменьшение происходит на оставшуюся стоимость;

- при покупке объекта недвижимости с целью дальнейшей реализации сокращается на сумму покупки.

Также:

- При ОСН, продавая недвижимое имущество, необходимо указать сумму налога на добавленную стоимость. Данная законодательная норма действует лишь в отношении нежилых помещений.

- При УСН сумма выручки увеличивает налоговую базу продавца, по которой рассчитывается единый налог.

Альтернативная продажа доли в ООО детально описана в данном видео:

Пример расчета налогов на ОСНО для ИП и ООО

Пример 1

ООО «Евровагонка» платит авансы по налогу на прибыль по итогам квартала от фактической прибыли. За 6 месяцев фирма получила выручку в размере 21,5 млн.руб. Расходы за полугодие составили 12,7 млн.руб. За первый квартал ООО уже перечислило авансов на сумму 1,2 млн.руб.

Считаем по итогам полугодия:

(21,5 — 12,7) х 20% = 1,76 млн.руб.

Вычитаем уже перечисленный аванс за первый квартал:

1,76 — 1,2 = 0,56 млн.руб. – сумма к доплате по итогам полугодия.

Таким же образом ООО будет считать платеж за 9 месяцев и за год.

Пример 2

Предприниматель Калинкин заработал за квартал 800 тысяч рублей. Его расходы составили 250 тысяч.

Расчет авансового платежа при использовании профессионального вычета в виде расходов:

(800 — 250) х 13% = 71,5 тыс. руб.

Расчет при использовании профессионального вычета в виде 20% от доходов:

(800 — (800х20%) х 13% = 83,2 тыс. руб.

По итогам полугодия, 9 месяцев и года ИП будет считать налог таким же образом, но за минусом уже выплаченных авансов.

Налогообложение доходов с продажи доли в ООО фирмой на УСН: нюансы

Теперь — о налогообложении доходов от продажи доли в хозяйственном обществе фирмой, которая работает по упрощенной системе налогообложения или УСН. Данная процедура характеризуется рядом примечательных нюансов.

Известно, что система УСН, фактически, представляет собой 2 «подсистемы», в рамках которых налог исчисляется по разным принципам. Во-первых, есть УСН, при которой налог исчисляется по принципу «доходы минус расходы» с использованием ставки 15% на налогооблагаемую базу. Во-вторых, есть УСН, представленная схемой «доходы» с использованием ставки 6%.

Однако, доход, который фирма может получать вследствие продажи доли в другом хозяйственном обществе, облагается при УСН налогом по особым правилам, при которых в ряде правоотношений особого значения «подвид» упрощенной системы налогообложения не имеет.

В отношении исчисления налога на доходы, полученные фирмой на УСН от продажи доли в ООО, действуют, фактически, те же нормы, что характеризуют налогообложение выручки предприятием, которое работает по ОСН. В свою очередь, с расходами — ситуация сложнее. Дело в том, что их перечень, который может учитываться предприятиями на УСН в целях оптимизации налогообложения, по законодательству РФ закрытый. И в этот перечень не входят те расходы, что имеют отношение к купле-продаже долей фирм-налогоплательщиков в ООО.

Фактически, это предопределяет невозможность учета фирмами на УСН при исчислении налога на доходы от продажи долей в ООО расходов — как в случае фирмами на ОСН и, следовательно, оптимизации налогооблагаемой базы по схеме, характеризующей правоотношения с участием фирм на ОСН. Тот факт, что компания работает по УСН «доходы минус расходы», роли при этом не играет.

Вместе с тем, в среде российских экспертов распространено альтернативное толкование норм налогового законодательства

Так, есть точка зрения, по которой фирме на УСН при исчислении налога с продажи доли в ООО следует обращать внимание на возможность исключения из полученных доходов стоимости тех имущественных прав, что ограничены величиной взноса в уставный капитал данного ООО

Соответствующая точка зрения, в целом, поддерживается на уровне рекомендаций и разъяснений, публикуемых органами власти, а также в судебных решениях. Подобные источники права не носят нормативного характера, но с учетом неоднозначности положений законодательства в части регулирования налогообложения доходов фирм на УСН, продающих доли в ООО, могут быть рассмотрены в качестве руководящих источников.

Таким образом, исходя из альтернативной трактовки норм налогового законодательства, фирма на УСН вправе уменьшать доходы от продажи долей в ООО на сумму, соответствующую величине вклада в уставный капитал соответствующего ООО. При этом, данной привилегией могут воспользоваться как те фирмы, которые работают на УСН по схеме «доходы», так и те, что выбрали налогообложение по схеме «доходы минус расходы».

Правда, если стоимость взноса в УК больше цены продажи соответствующей доли, то возникший убыток фирма на УСН применить в целях оптимизации налогообложения не имеет права. Равно как и применить в целях уменьшения налогооблагаемой базы расходы, которые связаны со сделками по купле-продаже доли в ООО.

Так или иначе, собственникам организаций, работающих по УСН, стоит понимать, что с точки зрения буквального прочтения норм налогового законодательства применение вычетов по сделкам купли-продажи долей в ООО — процедура незаконная. Но при альтернативном толковании данных норм — с учетом мнения регулирующих органов и судов, это, в принципе, возможно. Но чтобы исключить риски и не расходовать ресурсы на возможные налоговые споры, руководству организации имеет смысл осуществить сделку, временно (при наличии возможности) переведя фирму с УСН на ОСН.

Как рассчитывается минимальный срок владения имуществом

При расчете минимального срока владения имуществом вполне закономерно встаёт вопрос – с какого момента ведется отсчет? С даты заключения предварительного или основного договора? После подачи документов на регистрацию? С момента регистрации? Какой документ признается отправной точкой? Все зависит от того, каким образом вам достался в собственность этот недвижимый объект.

- Покупка квартиры по договору долевого участия в строительстве, инвестирования или уступки права требования. В этом случае право собственности наступает в день регистрации такового в управлении Росреестра. При этом не имеет значения, когда вы подписали акт приемки квартиры с застройщиком.

- Покупка квартиры по договору купли-продажи. В этом случае также срок исчисления владения квартиры рассчитывается с момента регистрации договора, указанной в свидетельстве о государственной регистрации права или в выписке из реестра прав на недвижимое имущество.

- Покупка квартиры в жилищно-строительном кооперативе. Право собственности в этом случае считается возникшим после полной выплаты паевого взноса и факта передачи квартиры пайщику по акту приема-передачи.

- Передача квартиры в собственность в порядке приватизации. Приватизация жилья в собственность граждан проводится в нашей стране с 1992 года, поэтому право собственности на приватизированную квартиру фиксировалось по-разному по мере законодательных изменений и введения в действие законов о регистрации недвижимого имущества. Поэтому те квартиры, которые были приватизированы до 01.01.1998 года, считаются принятыми в собственность на основании актов предприятий технической инвентаризации муниципалитетов. А те, которые приватизировались уже после появления Росреестра – соответственно, после регистрации права в этой организации. Поэтому к приватизированным ранее квартирам не применяются минимальные сроки владения имуществом. А вот к тем, которые приватизированы после 2016 года, применяется трехлетний период.

- Жилье получено в собственности по наследству или по завещанию. Здесь могут быть различные варианты.

Например, если в наследство на долю в квартире после смерти одного из супругов вступает другой супруг, то датой регистрации права собственности будет считаться дата, когда супругами была куплена квартира в долевую (или совместную) собственность. То же самое при наследовании доли умершего другим собственником, также владеющим долей в данной квартире.

Если наследник ранее не владел долями в наследуемой квартире, то при смерти наследодателя, срок владения исчисляется со дня смерти (с даты открытия наследственного дела).

- Квартира подарена. Здесь все просто – срок владения исчисляется так же, как и при регистрации договора купли-продажи, а именно – с момента регистрации права собственности на квартиру в управлении Росреестра.

- Квартира предоставлена собственникам взамен жилья, признанного в установленном порядке ветхим, или аварийным и подлежащим сносу. В этом случае исчисление владения квартирой также наступает после регистрации права собственности в Росреестре, несмотря на то, что предыдущим жильем собственник мог владеть не один десяток лет. В этом случае для того, чтобы не платить НДФЛ, нужно соблюсти установленные 3 года.

- Право собственности на жилье установлено в судебном порядке. В этом случае, срок владения имуществом исчисляется с даты вступления в законную силу судебного решения. Обычно эта дата прописывается в самом решении. Обычно она составляет от десяти дней до месяца с момента вынесения решения в случае, если не была подана апелляционная жалоба. Печать о том, что решение уже вступило в законную силу, ставится на самом решении суда.

- Доли в квартире приобретались в разное время. Бывает такое, что собственниками одной квартиры являются совершенно посторонние друг другу люди. При этом доли могут выкупаться и переходить по наследству другим людям. И вот наступает долгожданный момент, когда один из собственников наконец выкупил все разрозненные доли и стал единоличным собственником целой квартиры. В этом случае, минимальный срок владения будет рассчитываться, исходя из того, когда была приобретена самая первая доля в данной квартире. Исключение составляет случай, когда доли разделены и оформлены как отдельные объекты недвижимого имущества. В этом случае для каждой приобретенной доли расчет будет вестись с момента регистрации права собственности в управлении Росреестра.

И определяем расходы

С расходами все сложнее. Порядок заполнения декларации по налогу на прибыль предписывает доход от продажи уменьшить на стоимость чистых активов продаваемого предприятия, указав их по строке 061 Приложения N 2 к листу 02 <26>. То есть в качестве расхода показывается стоимость чистых активов.

Порядок определения стоимости чистых активов нормативно установлен только в целом по организации <27>. Но учитывая, что вы составляли баланс по продаваемому предприятию и у вас есть передаточный акт, в котором содержится вся информация о стоимости активов и сумме обязательств продаваемого предприятия, стоимость чистых активов предприятия как имущественного комплекса можно определить так:

---------¬ ------------------------¬ -----------------------------¬ ¦ Расход ¦ = ¦ Стоимость активов ¦ - ¦ Стоимость обязательств ¦ ¦ ¦ ¦ по передаточному акту ¦ ¦ по передаточному акту ¦ L--------- L------------------------ L-----------------------------

Это нам подтвердили и в ФНС.

Из авторитетных источников

Тараканов Сергей Александрович, советник государственной гражданской службы РФ 3 класса

«Несмотря на то что цена сделки в договоре продажи предприятия может быть указана одной общей суммой (это цена договора), в договоре необходимы ссылки на документы, содержащие информацию о точном составе имущества с указанием цены каждого отдельного объекта имущества <28>. Эти документы (акт инвентаризации и бухгалтерский баланс продаваемого предприятия, перечень всех долгов (обязательств), включаемых в состав предприятия) являются неотъемлемыми частями договора продажи предприятия, о чем должно быть прямо указано в договоре.

Ключевым моментом является понимание того, что в ст. 561 ГК РФ имеются в виду акт инвентаризации и бухгалтерский баланс именно продаваемого предприятия, а не продавца как юридического лица в целом. Поэтому применение Порядка оценки стоимости чистых активов акционерных обществ, утвержденного Минфином <29>, по моему мнению, затруднений вызывать не должно.

Согласно п. 1 названного документа под стоимостью чистых активов понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы его пассивов, принимаемых к расчету. Это и есть та сумма, которая может быть отражена в налоговой декларации продавца в качестве расхода».

Кроме того, вы можете включить в расходы и дополнительные затраты, связанные с продажей предприятия (естественно, если договором не предусмотрено, что такие затраты несет покупатель). Речь идет, к примеру, о государственной пошлине за регистрацию договора купли-продажи предприятия. Ее можно учесть в составе прочих расходов <30>.

Определять же финансовый результат от реализации каждого актива вам не надо. Ведь вы продаете не отдельные объекты, а имущественный комплекс.

Внимание! Государственная пошлина за регистрацию договора купли-продажи предприятия составляет 0,1% стоимости имущества и имущественных прав, входящих в состав предприятия, но не более 60 тыс. руб

.

<26> Пункт 7.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом Минфина России от 05.05.2008 N 54н.<27> Приказ Минфина России N 10н, ФКЦБ России N 03-6/пз от 29.01.2003.<28> Статья 561 ГК РФ.<29> Приказ Минфина России N 10н, ФКЦБ России N 03-6/пз от 29.01.2003.<30> Подпункт 21 п. 1 ст. 333.33 НК РФ; п. 1 Письма Минфина России от 20.02.2007 N 03-03-06/2/32; Письмо Минфина России от 22.05.2008 N 03-03-06/1/328.<31> Подпункт 21 п. 1 ст. 333.33 НК РФ.

Что собой представляет предприятие как имущественный комплекс?

Предприятие как имущественный комплекс включает в себя все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое , знаки, знаки ), и другие исключительные права, если иное не предусмотрено законом или договором.

Предприятие в целом как имущественный комплекс признается недвижимостью и может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав. По договору продажи предприятия продавец обязуется передать в собственность покупателя предприятие в целом как имущественный комплекс, за исключением прав и обязанностей, которые продавец не вправе передавать другим лицам.

Продать предприятие можно не только в ходе обычной его работы, но и в целях восстановления платежеспособности должника.

Следует различать продажу отдельных активов (основных средств, незавершенного производства, материалов, товаров и т. п.) и продажу предприятия в целом как имущественного комплекса. Продажа предприятия как имущественного комплекса не равнозначна продаже 100% акций (долей) этого предприятия, как и не равнозначна продаже имущества по частям.

Как сократить налогообложение с продажи акций

Каждый инвестор обязан уплатить налог с прибыли по акциям. Есть способы, которые позволят уменьшить налогооблагаемую базу. Рассмотрим их.

Получить налоговый вычет

Самый популярный среди российских инвесторов способ уменьшить размер налогооблагаемой базы – открыть индивидуальный инвестиционный счет (ИИС) и торговать акциями на бирже через него.

ИИС – это брокерский счет с налоговыми льготами. Льготы бывают двух типов:

- Тип А. С каждого финансового взноса на ИИС можно получить налоговый вычет в размере 13% от суммы пополнения, но не более 52 тысяч в год. Таким образом, максимальная сумма в год, с которой можно получить вычет, – 400 000 руб.

- Тип Б. Данная налоговая льгота освобождает инвестора от уплаты налога на прибыль по ценным бумагам.

При открытии ИИС можно выбрать только один тип налоговых льгот. Впоследствии изменить его будет нельзя.

Ключевая особенность индивидуального инвестиционного счета – потеря всех налоговых льгот при закрытии счета в течение первых трех лет. В противном случае необходимо будет вернуть государству все полученные вами налоговые льготы. Но если вы не получали налоговые льготы, то при закрытии ИИС дополнительно платить в пользу государства не нужно.

Важно! У каждого инвестора может быть в наличии только один действующий ИИС. При смене брокера и открытии нового ИИС старый счет необходимо закрыть в течение 30 календарных дней.

Льгота на долгосрочное владение активом

Льгота на долгосрочное владение ценными бумагами от трех лет появилась в России в 2015 году и действует в отношении биржевых активов, приобретенных не ранее 1 января 2014 года.

Право на данную льготу распространяется не только на ИИС, но и на обычный брокерский счет.

По каким акциям можно получить налоговые льготы:

- Акции российских и иностранных компаний. Срок владения – более 5 лет при условии, что акции составляют уставной капитал такой организации, не более 50% активов которых формируются из недвижимого имущества, находящегося на территории РФ.

- Ценные бумаги российских и иностранных компаний. Срок владения – минимум 3 года.

Расчет налогового вычета в таком случае происходит следующим образом: количество лет владения ценной бумагой умножается на 3 млн. Выходит, что через 3 года инвестор может максимально освободить при продаже акций от налогообложения до 9 млн руб., через 4 года – 12 млн руб. и т. д.

Зафиксировать убытки

Если в течение календарного года у инвестора был ряд успешных сделок с акциями, то уменьшить размер налога по ним можно за счет продажи убыточных ценных бумаг. Убыток уменьшит сумму общего финансового результата по всем акциям и снизит сумму налога.

Пример финансовой операции

Есть акции компаний А и Б.

По акциям компании А прибыль с продажи составила 10 000 руб. Налог для уплаты – 1300 руб. (13%, так как инвестор – налоговый резидент РФ).

Что касается акций компании Б, то они подешевели на 20 000 руб.

Таким образом, налогооблагаемую базу можно снизить до нуля, если мы продадим и тут же купим половину акции компании Б. Убыток по акции Б составит 10 000 руб., но при этом на бумаге общий финансовый результат по акциям за календарный год составит ноль. Сэкономленный размер налога и будет фактической прибылью по акциям компании А.

Если вы совершаете финансовые операции через индивидуальный инвестиционный счет, то фиксировать убыток в конце года не следует. Налог по нему рассчитывается только в момент вывода денег со счета и при последующем закрытии ИИС.

Приобрести бумаги высокотехнологичных (инновационных) компаний России

В российском законодательстве существует еще одна налоговая льгота для инвестора. Покупка ценных бумаг компаний высокотехнологичного сектора. Срок владения акциями для получения льготы – 1 год. Ставка НДФЛ при этом составит 0%.

Ключевое преимущество данной налоговой льготы – отсутствие максимальных лимитов по сумме дохода, подлежащего освобождению от уплаты налога.

Ознакомиться с полным перечнем акций, к которым применима эта льгота, можно на сайте Московской биржи в разделе «Рынок инноваций и инвестиций».

Данную льготу можно применять и на ИИС. Благодаря этому есть возможность оптимизировать налогообложение для физических лиц. Например, получать вычет на взносы по ИИС и инвестировать в данные льготные ценные бумаги, при продаже которых доход будет также освобожден от налога на акции.

Налоги с продажи ООО

Владелец доли в уставном капитале общества с ограниченной ответственностью имеет право продать свою часть соучредителям или третьим лицам. В этом случае приоритетными правами пользуются учредители, которые могут приобрести её по льготным ценам.

- Если документально подтверждено, что доля находилась в собственности более пяти лет и приобретена после 1 января 2011 года, то доход, полученный от её продажи, освобождается от налоговых обременений.

- В иных ситуациях с полученных средств уплачивается налог на доходы физических лиц в размере 13 %.

В ходе работы организации часто испытывают трудности, которые, в конечном итоге, могут привести к образованию долговых обязательств, в том числе и перед бюджетом. Налоговым законодательством установлено, что ответственность за это всецело возлагается на руководителя предприятия.

- Если новый собственник согласен погасить налоговые долги организации, то к прежнему руководителю не может быть никаких претензий.

- Если при продаже факт долговых обязательств скрыт, то налоговая инспекция вправе взыскать всю сумму с бывшего владельца по согласованию с нынешним.

- Продажа организации, которая имеет долги перед бюджетом и кредиторами, может быть расценена как нарушение законодательства, если сделка была совершена с умыслом избавиться от долгов.

Сделки с долями в уставном капитале ООО при продаже доли в нем описаны в данном видеоролике:

Шаг № 2. Определяем размер налоговой ставки

Продажа долей / акций

При продаже долей/ акций с разницы физическое лицо уплачивает НДФЛ по стандартной ставке 13%, а организация — налог с доходов согласно применяемой системе налогообложения (налог на прибыль по ставке 20% или единый налог на УСН). Это правило в части продажи долей/ акций остается неизменным.

Ликвидация и выход

С 2019 г. доход в виде разницы между стоимостью имущества, внесенного в уставный капитал и полученного участником при ликвидации организации и выходе из организации, будет признаваться дивидендами для целей налогообложения НДФЛ и налога на прибыль.

В отношении налоговой нагрузки физических лиц — резидентов РФ это норма ничего не меняет. Как и прежде, физическое лицо — резидент РФ заплатит НДФЛ по ставке 13 % с суммы разницы.

Какие ошибки допускает ФНС

Граждане чаще всего сталкиваются с тем, что ведомство «забывает» про их льготы по налогу на имущество, земельному и транспортному налогам и т. д. Также в извещении зачастую некорректно указаны сведения о сроке владения объектом недвижимости или доли в праве собственности. Из-за этого размер платежа оказывается завышенным, рассказала главный налоговый консультант юридической фирмы Tax Compliance Юлия Павлова.

В отношении компаний самая распространённая ошибка — неверный расчёт недоимки по налогу на прибыль. Обычно это происходит, когда инспекторы считают, что бизнес получил необоснованную налоговую выгоду от сделок с контрагентами — поставщиками товаров, отметила Юлия.

«Налоговый орган, по данным первичных документов, может полностью отказать в признании расходов по операциям с контрагентами по принятию товаров на учёт, не удостоверившись в фактическом списании этих товаров в заявленной сумме в состав себестоимости», — объяснила эксперт.

Часто налоговики ошибаются в ситуациях, когда грань между налоговой оптимизацией и дроблением бизнеса не столь велика и очевидна. «Например, схема реализации товаров конечному покупателю через взаимозависимое лицо, применяющее спецрежим. Она позволяет избежать уплаты НДС и налога на прибыль. Такие схемы могут быть в рамках действующего законодательства, но иногда ФНС рассматривает их как нарушение, что отражается в неверном расчёте налогов», — рассказывает Павлова.

Налог с продажи доли в ООО физлицом: нюансы

Для начала рассмотрим специфику налогообложения доходов от реализации доли в ООО физлицами.

Гражданин, продавший принадлежащую ему долю в уставном капитале ООО, получает доход, на который в общем случае начисляется НДФЛ — по ставке 13%. Возможна, вместе с тем, ситуация, когда данный налог может физлицом не уплачиваться. Для этого должна быть соблюдена совокупность следующих 2 условий:

- на момент продажи доли в ООО человек владел ей более 5 лет;

- соответствующая доля была приобретена гражданином после 01.01.2011 года.

В случае, если гражданин вправе воспользоваться данной льготой, то он не должен исчислять НДФЛ и подавать декларацию по нему в Налоговую инспекцию (ФНС). В свою очередь, если такого права у него нет, то его доход с продажи доли в бизнесе подлежит обязательному исчислению, уплате и декларированию.

Таким образом, гражданин, продавший долю в ООО, должен исполнить следующие обязательства:

- предоставить в ФНС декларацию 3-НДФЛ — в срок до 30 апреля года, что следует за тем, в котором была продана доля в бизнесе;

- уплатить соответствующий налог до 15 июля года, в котором в ФНС должна подаваться декларация.

Рассматриваемый налог, что подлежит уплате физлицом, может быть уменьшен:

- на величину подтвержденных расходов, что связаны с покупкой человеком доли в ООО;

- на сумму доходов, что получены по факту прекращения участия в бизнесе — но не превышающих 250 000 рублей (если первый вариант льготы не может быть применен из-за отсутствия документов, подтверждающих расходы).

Физлицо вправе учесть при оптимизации налоговой базы по факту продажи доли в ООО следующие расходы:

- суммы взносов в уставный капитал фирмы (в рамках ее учреждения или иных правоотношений);

- расходы на непосредственно покупку либо увеличение доли в бизнесе.

При этом, если человек продает свою долю в ООО не полностью, а частично, то указанные расходы учитываются также частично: в пропорции, соответствующей соотношению доходов от текущей продажи и общей доли гражданина в бизнесе перед заключением сделки по купле-продажи части доли. Правом на уменьшение налога по соответствующей схеме физлицо может воспользоваться непосредственно при подаче декларации в ФНС.

Важный нюанс: пользование налоговым вычетом при продаже доли гражданина в ООО возможно, только если он является налоговым резидентом РФ. В случае, если человек — нерезидент, то налог придется платить в полном объеме и, более того, по более высокой ставке — в 30%.

Специфика налогообложения доходов организации, возникших вследствие продажи доли в уставном капитале ООО, зависит, прежде всего, от режима налогообложения, который используется хозяйствующим субъектом.

Чаще всего российские фирмы работают:

- по общей системе налогообложения;

- по упрощенной системе налогообложения;

- по ЕНВД.

Рассмотрим специфику исчисления налога на доходы с продажи фирмой доли в ООО исходя из специфики данных систем налогообложения подробнее.

Налог с продажи доли в ООО физическим лицом

У лица, которое продает свою долю в уставном капитале ООО возникает доход, который, как правило, подлежит налогообложению НДФЛ по ставке 13%. Однако, в определенных случаях налог с такого вида дохода физлицо может и не уплачивать. Это возможно, если одновременно соблюдаются

следующие условия:

- на момент, когда физлицо продает долю в ООО, он владел ей более, чем 5 лет;

- долю в ООО физлицо приобрело после 01.01.2011 г.

При соблюдении указанных выше условий физическое лицо имеет право воспользоваться льготой, то есть не оплачивать в бюджет НДФЛ и не подавать декларацию в налоговый орган.

Если же права на льготу по налогу с продажи доли у физлица нет, то в обязательном порядке происходит исчисление налога, его декларирование и уплата.

Физическое лицо, которое продало долю в ОО обязано выполнить следующие обязательства:

- Подать в налоговый орган декларацию 3-НДФЛ. Сделать это необходимо в срок до 30 апреля года, который следует за годом продажи доли.То есть если доля в ООО продана в 2017 году, декларацию необходимо предоставить до 30 апреля 2022 года.

- Оплатить НДФЛ с продажи доли. Сделать это нужно в срок до 15 июля года, в котором была представлена декларация в налоговый орган.

Рассчитанный с дохода налог можно уменьшить на:

- подтвержденные расходы, связанные с покупкой доли в ООО;

- доходы, полученные в результате прекращения участия в бизнесе, но не более, чем на 250 000 рублей (если уменьшение по подтвержденным расходам не может применяться в связи с отсутствием подтверждающих документов).

Для оптимизации налоговой базы при продажи доли в ООО физлицо вправе учесть определенные расходы:

- взносы в уставный капитал ООО (при учреждении или при иных правоотношениях);

- расходы, связанные с покупкой или увеличением доли в бизнесе.

Если физлицо продает только часть своей доли в ООО, то расходы будут учитываться не полностью, а также частями, в соответствии с доходами от текущего дохода от продажи и общей доли лица в ООО перед заключением сделки купли-продажи.

Свое право на уменьшение суммы налога физлицо вправе использовать при подачи декларации в налоговый орган.

Налог на прибыль

Его платят только организации на общей системе налогообложения.

Стандартная ставка 20%. Из них 17% зачисляется в местный бюджет, 3% – в федеральный.

Кроме стандартной есть еще льготные ставки, например, для организаций в сфере образования и медицины. Все действующие ставки по налогу на прибыль прописаны в статье 284 НК РФ.

Налоговая база – разница между доходами и расходами организации. Решающее значение имеют подтверждающие документы и обоснованность расходов.

Расчет налога на прибыль – это целая наука, в которой имеет значение:

- вид доходов и расходов (от реализации, внереализационные и т.д.);

- момент получения;

- порядок признания.

Этому вопросу отведена обширная 25 глава НК РФ.

Итоговый налог на прибыль платят раз в год, но в течение года организация отчисляет авансовые платежи. Есть три варианта, как платить авансы:

- Ежемесячные платежи исходя из показателей предыдущего квартала с доплатой по итогам отчетного квартала. Этот вариант по умолчанию применяют все организации.

- Ежемесячные платежи от фактической прибыли. Этим вариантом может воспользоваться любая организация по заявлению.

- Ежеквартальные платежи от фактической прибыли. Этот способ могут применять вновь созданные и уже действующие организации при соблюдении лимита выручки в 15 миллионов рублей за квартал.