- Исключения

- Правила ведения книги учета доходов и расходов

- Инструкция грамотного заполнения КУДИР

- Специфика заполнения книги при УСН

- Тонкости ведения книги

- Особенности использования Книги доходов и расходов

- Как правильно прошить КУДиР

- Как заполнить КУДиР при доходах минус расходы

- Ведение книги учета доходов и расходов

- Виды КУДиР:

- Как правильно заполнить КУДиР?

- Основные средства

- Коротко о главном

- Пример заполнения книги учета доходов и расходов при оплате частями

- Правила ведения Книги доходов и расходов

- Особые правила

- Основные правила ведения книги учета доходов и расходов

- Как прошить Книгу доходов и расходов

- Общие понятия

- Оплата частями

- Порядок заполнения КУДиР для ИП на УСН по шагам

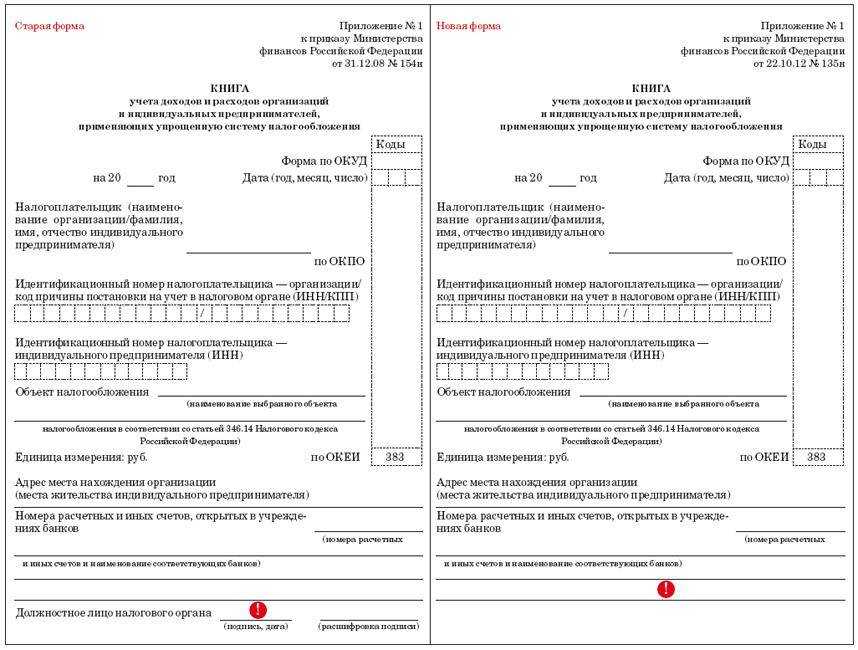

- Титульный лист

- Раздел I. Доходы и расходы

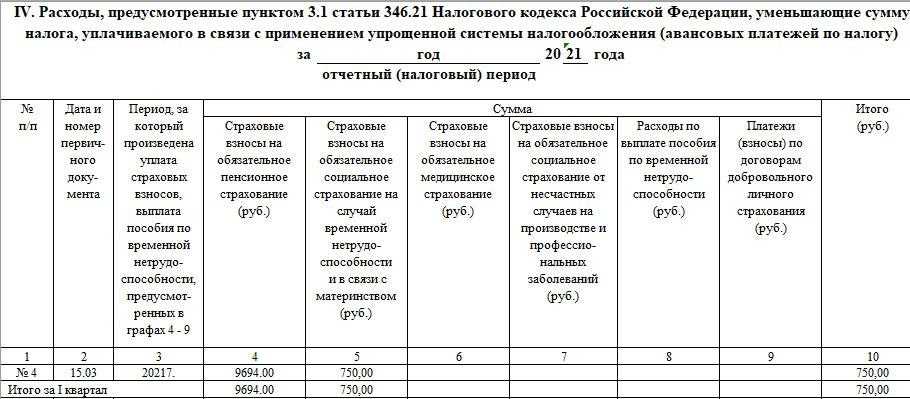

- Раздел IV. Расходы

- Раздел V. Сумма торгового сбора

- Общие правила ведения и заполнения КУДиР

Исключения

В процессе учета доходов предприятия, применяющего УСН, возникают сложности при определении поступлений, необходимых для начисления налога. Для решения данного вопроса следует обратиться к п. 1.1 ст. 346.15 НК. В нем приводится список доходов, исключающихся из расчета единого налога. К ним, например, относят проценты по участвующим в обороте ценным бумагам, дивиденды и прочее. Кроме этого, для предприятий, которые используют одновременно УСН и ЕНВД, не принимаются в расчет поступления от осуществления деятельности, которая облагается ЕН на вмененный доход.

В составе доходов нет необходимости учитывать поступления, не являющиеся для предпринимателя или юрлица прибылью и не несущие для них какой-либо экономической выгоды. К таким средствам можно отнести, например, суммы, ошибочно перечисленные контрагентом либо самой банковской организацией на счет, направленные ФСС РФ для компенсации дней нетрудоспособности по имеющимся больничным листам, возвращенные выплаты НДС, отправленные в течение периода использования общего режима налогообложения и заявленные для возмещения, займы учредителей и так далее.

Правила ведения книги учета доходов и расходов

Ведение данного документа обладает определенными особенностями, о которых должен знать каждый предприниматель или бухгалтер, выполняющий данную работу. К ним относится:

- независимо от количества операций, все они вносятся в документ систематически;

- нередко предприниматели за один квартал совершают больше 10 операций, а все они непременно вносятся в КУДИР в правильной последовательности;

- если ведется книга в электронной форме, после окончания налогового периода ее надо распечатать, после чего она сшивается и нумеруется. Как правильно сшивать документы на предприятии вы можете прочесть здесь.

- хранить предприниматель данный документ должен 4 года, так как в это время работники налоговой инспекции имеют право потребовать его при проведении налоговой проверки.

Таким образом, зная правила ведения и оформления такой книги, каждый предприниматель может быть уверен в отсутствии проблем с налоговыми органами.

Инструкция грамотного заполнения КУДИР

Для заполнения данного документа важно знать, из каких частей он состоит. Каждый элемент должен содержать оптимальную информацию, вносимую в процессе совершения различных операций предпринимателем:

- Титульный лист, содержащий основные сведения о предпринимателе и выбранном виде работы.

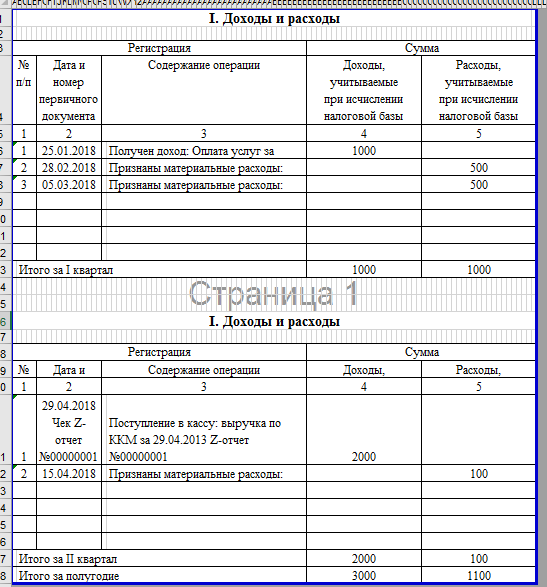

- 1 раздел. В него вносятся доходы и расходы, возникающие в процессе работы ИП. В нем имеется 4 таблицы, в которые вписываются данные за каждый квартал.

- 2 раздел. В нем производится расчет расходов, которые были понесены предпринимателем в процессе покупки ОС или активов, представленных в нематериальной форме. Что такое нематериальные активы – узнайте тут.

- 3 раздел. Здесь рассчитывается убыток, который применяется для уменьшения налоговой базы.

- 4 раздел. Указываются авансовые платежи.

Таким образом, если разобраться в структуре КУДИР, то ее заполнение будет простым процессом для каждого предпринимателя, поэтому ему даже не придется пользоваться услугами бухгалтера.

Образец заполнения КУДИР.

Образец заполнения КУДИР.

Специфика заполнения книги при УСН

Все фирмы или ИП, которые выбирают в качестве налогового режима УСН, должны вести КУДИР. Именно в этом документе отражаются все затраты, которые включаются в расходы при расчете налога, подлежащего к уплате.

Важно! Планируется в 2018 году внести существенные изменения в форму книги, а также изменить значительно порядок внесения в нее разных записей. К особенностям составления этого документа предпринимателями на УСН относится:

К особенностям составления этого документа предпринимателями на УСН относится:

- книга непременно должна быть в бумажном виде, хотя вести ее можно в электронной форме;

- не требуется сдавать ее вместе с декларацией в налоговую инспекцию;

- если осуществляется проверка предпринимателя, то книга непременно передается проверяющим лицам в течение 10 дней после предъявления ими соответствующего требования;

- если КУДИР отсутствует или в нее внесены ложные сведения, то это непременно приводит к начислению штрафа, равного 20% от сумы налога, не уплаченного по этой причине в бюджет.

Таким образом, все предприниматели, работающие по УСН, обязаны вести КУДИР в соответствии с многочисленными требованиями налоговых органов.

Структура КУДИР.

Структура КУДИР.

Тонкости ведения книги

Налогоплательщики в процессе ведения КУДИР должны учитывать некоторые тонкости. К ним относится:

- не требуется заверять данный документ в налоговой инспекции, однако опытные предприниматели и бухгалтеры все равно продолжают заверять книгу, чтобы быть уверенными в отсутствии нарушений;

- новая форма данного документа содержит 4-ый раздел, предназначенный для указания суммы, которая уменьшает сумму налога, причем сюда вписываются стандартные страховые взносы или средства, уплачиваемые за добровольное страхование налогоплательщика;

- не требуется отражать в КУДИР разницу в курсах, если операции совершаются в иностранной валюте.

Важно! В четвертом разделе не указываются больничные пособия. Таким образом, ведение КУДИР – это простой и понятный процесс, которым может заниматься сам предприниматель

Для этого должны учитываться определенные требования и правила, чтобы не было ошибок и нарушений, ведущих к начислению штрафов.

Таким образом, ведение КУДИР – это простой и понятный процесс, которым может заниматься сам предприниматель. Для этого должны учитываться определенные требования и правила, чтобы не было ошибок и нарушений, ведущих к начислению штрафов.

Почему расходы не попадают в КУДиР при УСН вы можете узнать в этом видео:

Особенности использования Книги доходов и расходов

Законодательством Российской Федерации утверждены предусмотрело определенные правила, которые нужно соблюдать при ведении Книги:

- каждый год для налогового периода заводится новая КУДиР;

- если допущена ошибка или неточность, строка в книге не зачеркивается и не корректируется штрих-маркером. Исправления в документ заносятся новой строкой;

- каждая запись должна быть подтверждена первичными документами;

- если предприниматель или фирма в налоговом периоде не вели деятельность, то необходимо заполнить так называемую нулевую книгу учета;

- ИП, находящиеся на общей системе налогообложения предоставляют Книгу в налоговую инспекцию для заверения. При других системах налогообложения это делать не обязательно.

Для ведущих КУДиР в электронном виде обязательно правило: документ обязательно нужно распечатать, прошить и хранить четыре года.

Как правильно прошить КУДиР

У Государства нет жестко регламентированных требований к процессу прошивки

Важно соблюдать лишь несколько условий: место сшивки должно быть опечатано и заверено, а страницы пронумерованы

Прошить можно так:

- Складываем листы и делаем отверстия: иголкой, если документ небольшой, и дыроколом, если он толстый.

Продеваем нитки или ленту и завязываем узел на тыльной стороне книги.

Этого достаточно, чтобы прошить.

Опечатать можно двумя способами:

- Берём небольшой листок и сгибаем его: узкая часть должна закрыть ленту/нитку со стороны первого листа, а широкая – сзади. Приклеиваем и пишем количество страниц прописью и цифрой, дату, ФИО заверившего. Можно поставить печать, если она есть. Также не забудьте расписаться. Будет лучше, если подпись расположится как на листе, так и на документе.

Делаем отверстие в книге через все листы. Сквозь них продеваем нитки/ленту, делаем узел на задней стороне документа. Фиксируем концы листком бумаги, на котором пишем ту же информацию, что и в предыдущем способе.

Как заполнить КУДиР при доходах минус расходы

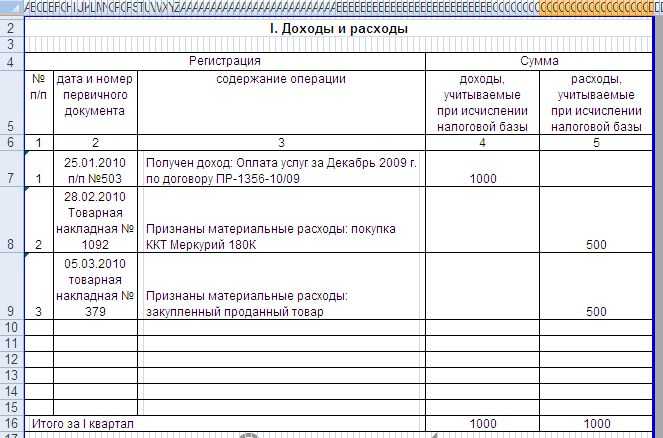

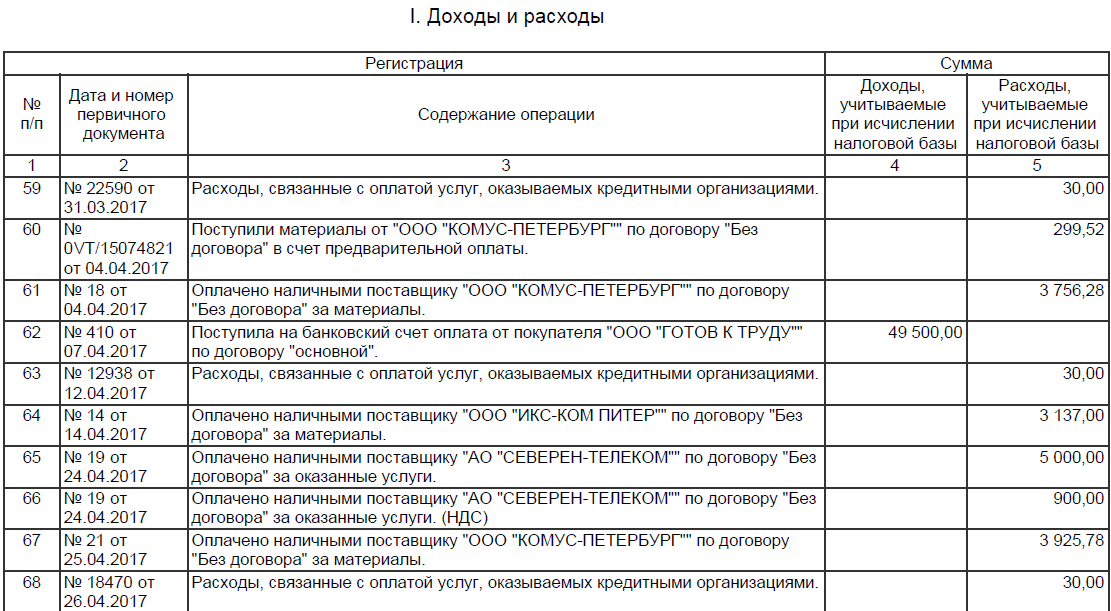

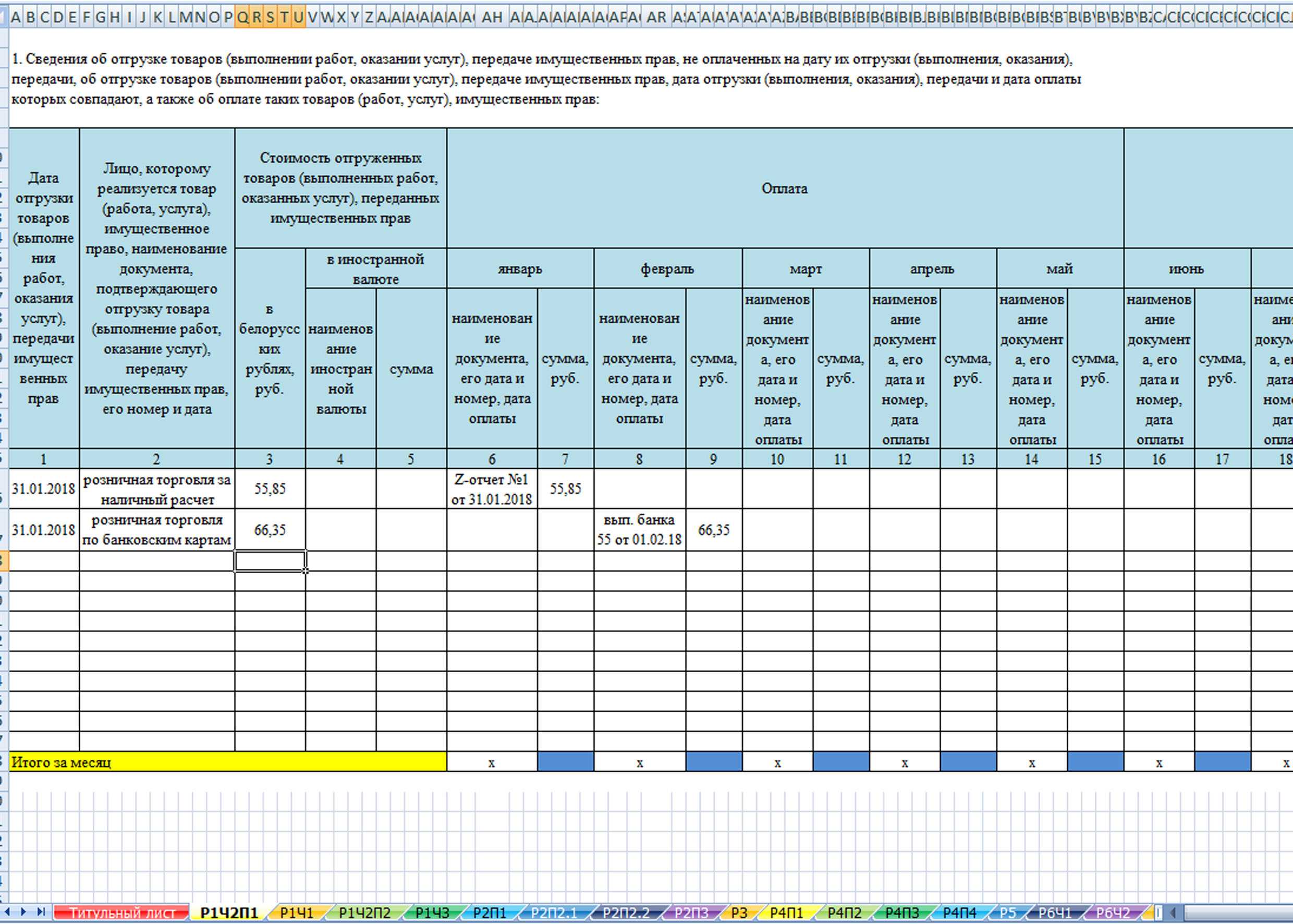

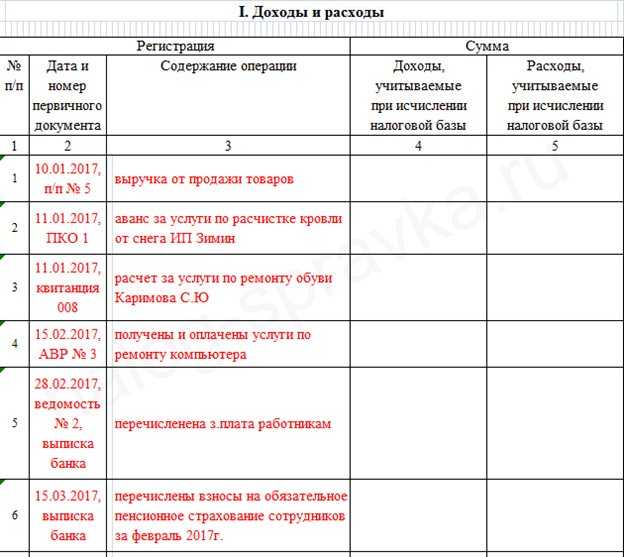

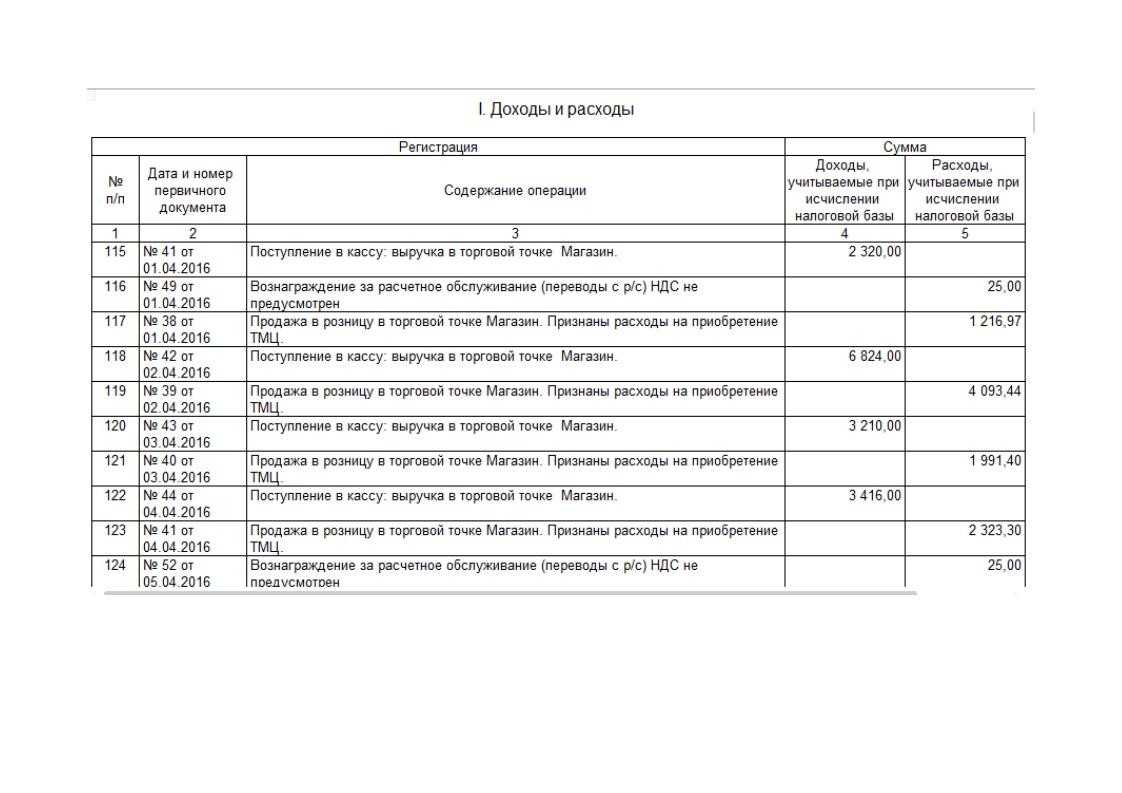

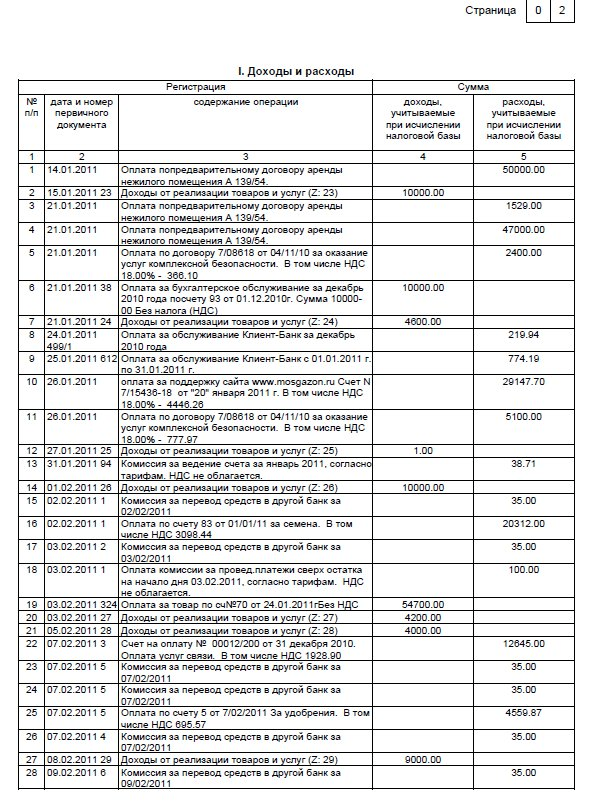

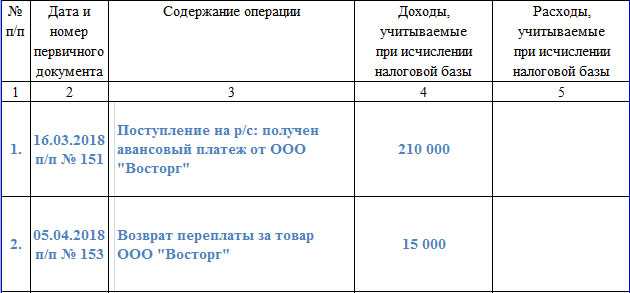

Непосредственно порядок заполнения книги доходов и расходов отражен в Приложении №2 к Приказу Минфина №135н от 22.10.2012 года. В этом приложении четко прописано, как и что заполнять. В книге доходов и расходов содержатся следующие столбцы:

- столбец 1 «№ п/п» — номер порядкового записи;

- столбец 2 «дата и номер первичного документа». Здесь указываются номера и даты документов, которые подтверждают произведенную хозяйственную операцию;

- столбец 3 «содержание операции». В этом столбце подробно расписываются хозяйственные операции, случившиеся в данной организации за налоговый период;

- столбец 4 «доходы, учитываемые при исчислении налоговой базы». Для исчисления налога необходимо знать сумму дохода. Эта информация отражается именно в этом столбце;

- столбец 5 «расходы, учитываемые при исчислении налоговой базы». Здесь соответственно отражаются расходы организации или ИП.

Как видим заполнение данного документа несложная задача. Первичные документы – это документы, отражающие хозяйственные операции (события) происшедшие в организации. На основании этих документов и заполняется книга доходов и расходов. К первичным документам относятся:

- Товарная накладная;

- Акт приема-передачи имущества;

- Документы по оплате труда (например, расходный кассовый ордер, расчетно-платежные ведомости и т.д.);

- Акт сдачи приемки товара, работ, услуг;

- Акт оказания услуг;

- Кассовые документы;

- Банковские документы (платежные поручения);

- Авансовые отчеты;

- Бухгалтерские справки;

- Акт зачета взаимных (встречных) требований;

- Документы, отражающие прибытие, убытие, перемещение, модернизацию и т.д. основных средств в организации;

- Документы по инвентаризации;

- Также к таким документам можно отнести договоры, счета

При заполнении необходимо знать, что в налоговом учете применяется кассовый метод, то есть все доходы и расходы признаются таковыми после их оплаты. Это сказано в подпункте 1.2 статьи 346.17 Налогового Кодекса РФ. Поэтому необходимо помимо документов, подтверждающие расходы организации или индивидуального предпринимателя, иметь документы, подтверждающие оплату этих расходов. К таким документа относятся платежные поручения, приходные, расходные кассовые ордера, чеки. При кассовом методе расходы будут признаны для целей налогообложения в момент их оплаты.

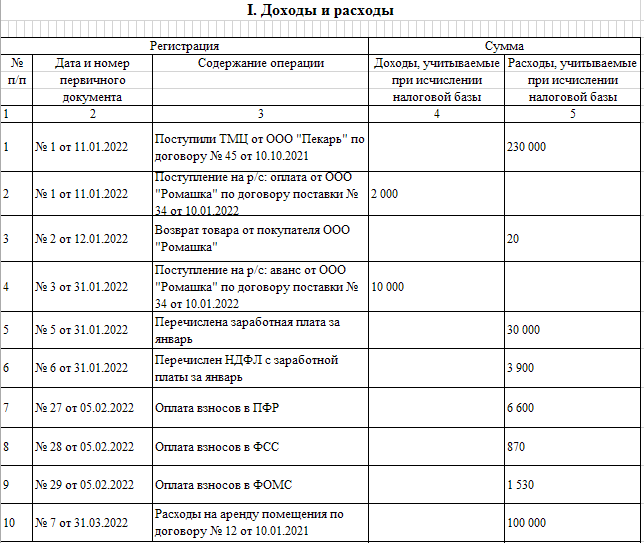

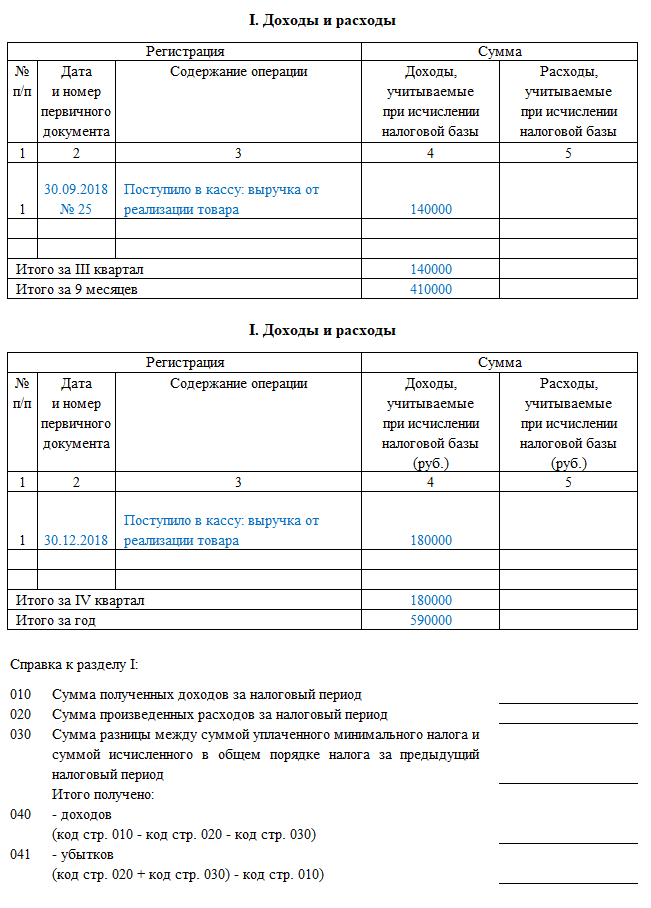

Пример. Рассмотрим пример заполнения книги доходов и расходов на примере организации ООО «Восход», которая находится на УСН «Доходы минус расходы». То есть ставка налога равна 15% от налогооблагаемой базы. Организация занимается рознично-оптовой торговлей кондитерскими изделиями. За 2022 год ООО «Восход»

- 01.18 был получен аванс в счет предстоящих поставок от ООО «Лига» в размере 50 000 рублей;

- за январь 2022 физическим лицам было продано товаров на сумму 250 000 рублей (для удобства не будем разбивать на отдельные суммы);

- 02.2022 был оплачена аренда склада и аренда офиса за январь 2022 года– 100 000 рублей;

- 02.2022 была выплачена зарплата сотрудникам – 50 000 рублей и НДФЛ в бюджет;

- 02.2022 были оплачены страховые взносы за сотрудников – 15 100 рублей.

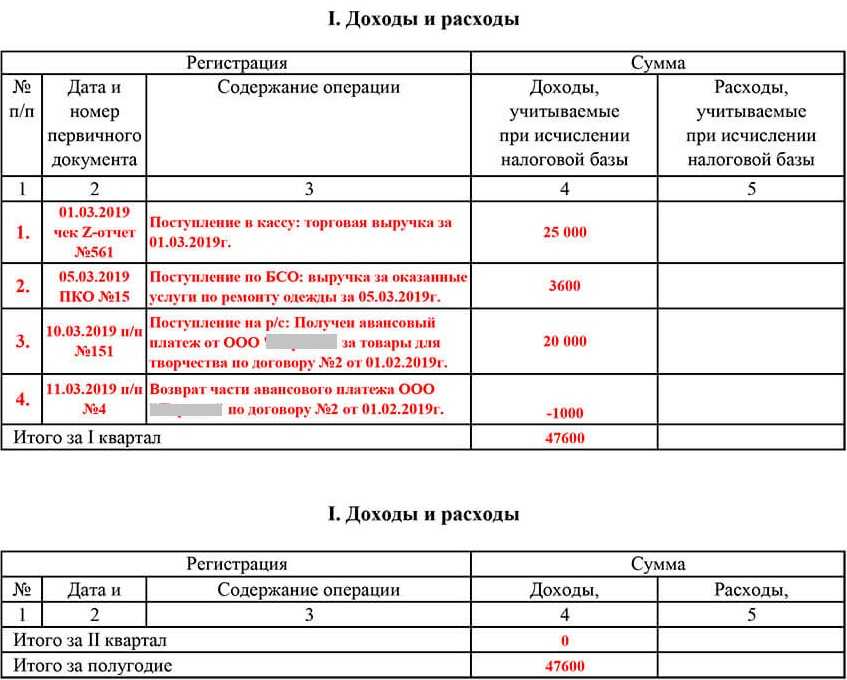

| Регистрация | Сумма | |||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 1 | №п/п 42 от 10.01.18 | Получен аванс в счет предстоящих поставок от ООО «Лига» | 50 000 | |

| 2 | 31.01.18 | Проданы товары физическим лицам за январь 2022 года | 250 000 | |

| 3 | Расчетно-платежная ведомость №1 от 05.02.18 | Выплачена заработная плата сотрудникам за январь 2022 года | 50 000 | |

| 4 | №п/п 43 от 05.02.18 | Перечислен НДФЛ с зарплаты сотрудников в бюджет за январь 2022 года | 7 471 | |

| 5 | №п/п 44 от 10.02.18 | Оплачена аренда склада и офиса за январь 2022 | 100 000 | |

| 6 | №п/п 45 от 15.10.18 | Оплата взносов в ПФР за январь 2022 года | 11 000 | |

| 7 | №п/п 46 от 15.10.18 | Оплата взносов в ФСС за январь 2022 года | 1 450 | |

| 8 | №п/п 47 от 15.10.18 | Оплата взносов в ФОМС за январь 2022 года | 2 550 | |

| 9 | №п/п 48 от 15.10.18 | Оплата НСиПЗ за январь 2022 года | 100 |

Таким образом, налог за указанный период времени будет равен

(50 000 + 250 000) – (50 000 + 7 471 + 100 000 + 11 000 + 1 450 + 2 550 + 100) = 300 000 – 172 571 = 127 429 х 15% = 19 114, 35 рубл.

Ведение книги учета доходов и расходов

Ведение КУДиР считается обязательной процедурой. При этом стоит знать о том, кто должен заполнять книгу ведения учета доходов и расходов.

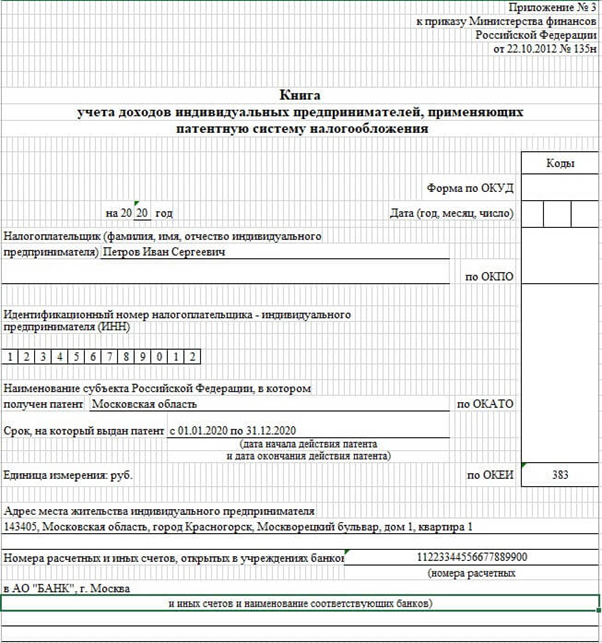

Виды КУДиР:

1. Применяемые для УСН – ее заполняют не только ИП, находящиеся на УСН, но также ООО, также выбравшие данную систему налогообложения. Что касается формы заполнения данного подотчетного документа, то она будет однотипной, независимо от выбранного объекта налогообложения;

2. Используемая при ПСН – предприниматели, которые используют патентную систему налогообложения, при заполнении КУДиР заносят туда только информацию о получаемых доходах. Использование книги в данном случае необходимо лишь для того, чтобы была возможность полноценно отследить соблюдение лимита получаемых доходов. Это связано с тем, что применение ПСН возможно только в случае, если доход не превышает 60 миллионов руб.;

3. При ОСН – заполнение КУДиР в данном случае производят исключительно ИП, находящиеся на данной системе налогообложения. Это необходимо для исчислений НДФЛ;

4. При использовании ЕСХН индивидуальными предпринимателями.

Как правильно заполнить КУДиР?

Стоит помнить, что хранение книги производится на протяжении 4 лет. При этом, заполнение книги также возможно несколькими способами:

1. Заполнить книгу учета доходов и расходов вручную. В данной ситуации необходимо приобрести книгу самостоятельно, а также позаботиться о наличии печати и этикетки на последней странице, содержащей надпись «Прошито-пронумеровано (количество) страниц». Данная наклейка обязательно должна содержать подпись ИП или директора компании.

2. Заполнение КУДиР в электронном виде. Чаще используют заполнение книги учета доходов и расходов в excel документе.

Основные средства

Образец заполнения книги учета доходов и расходов предусматривает отдельный пункт для ОС. Затраты на приобретение (изготовление, сооружение) основных средств, получение либо создание непосредственно самим плательщиком НМА устанавливаются в порядке, который определен в п. 3, ст. 346.16 НК. Стоимость ОС списывается не единовременно, а в равных долях по отчетным периодам на протяжении текущего года. Другими словами, если основные средства приобретены в первом квартале, то их стоимость включается в расходную часть по 1/4 31.01, 30.06, 30.09 и 31.12. Если же ОС было получено в последнем квартале, то на 31 декабря в затраты войдет вся сумма стоимости. Необходимо помнить, что начало списания стоимости основного средства в расходы допускается только при соблюдении ряда условий. В частности, ОС должны быть введены в эксплуатацию, оплачены, а право собственности должно быть зарегистрировано в уполномоченных органах.

Коротко о главном

Книга учета доходов и расходов может значительно упростить нагрузку в период отчетности, так как она содержит всю необходимую для расчета налога информацию. Если есть соответствующее программное обеспечение, то это может освободить бухгалтера от ручного труда, так как все будет учитываться автоматически. Это высвободит ценное время для другой работы и оптимизирует работу бухгалтерии.

Книга учета доходов и расходов является одной из главных форм отчетности фирмы. Закон обязывает организации вести КУДиР, нормы заполнения отражены в Приказе Минфина России от 22.10.2012 № 135н. Если вы не уверены в своей компетенции, то лучше попросить профессионала о консультации

Он подскажет, с чего начать и на что обратить внимание, а дальше вы справитесь сами.

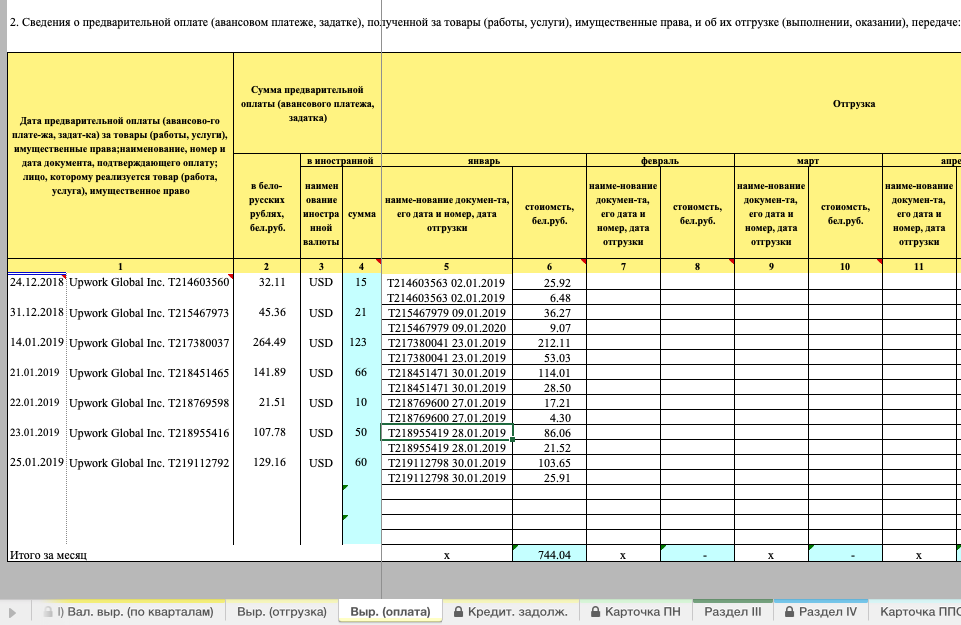

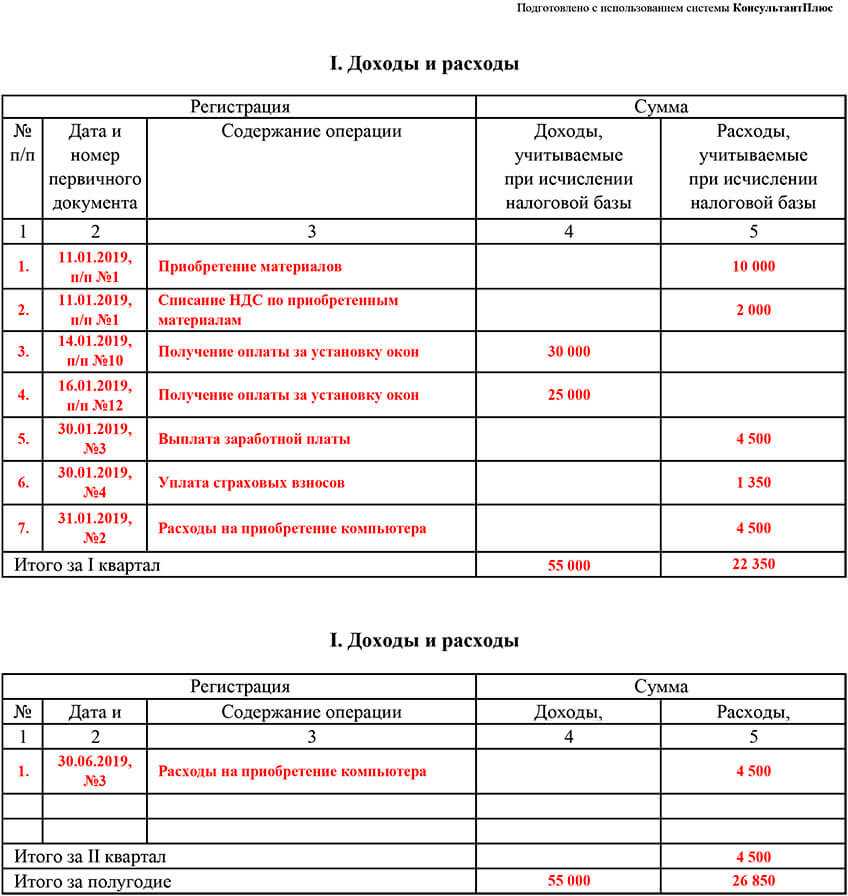

Пример заполнения книги учета доходов и расходов при оплате частями

В соответствии с договором, предприятие имело задолженность за поставленные ему материалы перед продавцом. Сумма долга – 100 тысяч рублей – погашалась так:

40 000 р. – выплачены 30.12.3013 года.

60 000 р. – перечислены 10.01.2014 г.

Предприятие-продавец, использующее УСН, внесло следующие записи в КУДиР в раздел 1:

Сумма дохода — 60 тысяч рублей — будет учтена в ходе расчета налога по 2014-му году.

Поступления в 40 000 р. включены в единый налог за 2013 г.

Из приведенных записей видно, что в графе 2 отражается не платежное поручение, а указывается товарно-транспортная накладная. Этот документ подтверждает поступления в строке 31 и затраты в стр. 32.

Правила ведения Книги доходов и расходов

В российском законодательстве и в частности Налоговом кодексе, прописано обязательное ведение книги учета доходов и расходов для:

- индивидуальных предпринимателей, применяющих одну из трех систем налогообложения: общую систему налогообложения (ОСНО), упрощенную систему налогообложения (УСН) или патентную систему (ПСН).

- организаций, применяющих упрощенную систему налогообложения (УСН);

ИП, применяющие единый налог на вмененный доход (ЕНВД) не должны вести КУДиР. Это сделано из-за того, что у них налог не зависит ни от дохода, ни от расхода.

Книга учета утверждена Приказом Минфина № 135н от 22.10.2012 г. Данный документ предназначен для того, чтобы:

- отразить имущественное состояние ИП или ЮЛ;

- записать все проведенные коммерческие операции, которые должны быть подвержены первичными документами (к ним относятся приходные и расходные ордера, выданные и полученные счета-фактуры, кассовые чеки, бланки строгой отчетности, и т.д.);

- подсчитать результаты коммерческой деятельности за отчетный период.

Применяющие УСН в 2019 году Книгу учета доходов и расходов ведут как в «бумажном», так в «электронном» виде. В последнем случае допускается применять программы учета или электронный шаблон, представленный для скачивания ниже. По окончании налогового периода Книга распечатывается, затем сшивается, проставляется подпись ответственного лица и печать (при наличии).

Особые правила

Предприятия, применяющие УСН, не считаются плательщиками НДС. Ту часть стоимости купленной продукции, которая приходится на данный налог, следует указывать в графе 5 в отдельной строке. Это предписание установлено письмом Минфина № 03-11-11/03. Чтобы расходы, которые направлены на покупку бутилированной воды для сотрудников стали обоснованными, следует взять справку из СЭС о непригодности воды из-под крана для питья. Кроме этого, можно заключить коллективный договор. В нем можно прописать предоставление воды сотрудникам для обеспечения необходимых условий работы. В этом случае затраты, ссылаясь на ТК, можно отстоять. Однако, скорее всего, это возможно будет сделать только в судебном порядке.

Такого же рода проблемы встают перед бухгалтерами при необходимости включить в затратную часть приобретение чайника, телевизора, холодильника и прочие «необязательные» покупки. Такие расходы не относятся к производственному циклу либо к прямой деятельности предприятия. В этой связи налоговая служба не принимает их к учету. Согласно п. 2, ст. 346.17 НК, затраты при упрощенной системе фиксируются по фактической оплате. В качестве нее признается прекращение обязательств приобретателя перед поставщиком (продавцом), связанных непосредственно с предоставлением услуг либо товаров, имущественных прав, выполнением работ

В данном случае необходимо обратить внимание на нюанс. Следует учесть, что расходы на продукцию, подлежащую последующей перепродаже, нужно фиксировать в момент их реализации

Стоимость же материалов принимается в расчет после передачи их в производство

Здесь важно правильно указать дату расхода. При допущении ошибки может быть занижена налоговая база

Основные правила ведения книги учета доходов и расходов

Ведение книги не будет для вас сложным процессом, если знать несколько элементарных правил:

- Один период — одна книга. На каждый период необходимо заводить новую книгу учета доходов и расходов.

- Все хозяйственные операции по приходу и расходу отражаются по мере их осуществления, то есть по хронологии.

- Отдельной строкой необходимо зафиксировать документ-основание для приходно-расходной операции. Это может быть номер договора, чека, накладной или платежного поручения.

- В книге учета доходов и расходов не отражаются операции, проводимые с уставным капиталом.

- Допускается ведение КУДиР в электронном формате. Конечно, в век информационных технологий лучше всего будет вести КУДиР именно так. Однако по истечении налогового периода информацию нужно перенести в письменный вид.

- Книге учета доходов и расходов присваивается индивидуальный номер, затем ее нужно прошить. Титульный лист содержит основную юридическую информацию об организации. Он должен быть заверен печатью организации и подписан главным бухгалтером или директором.

- Если хозяйственная деятельность не осуществляется, организация не получает доходов и не несет расходов, то это не освобождает от ведения отчетности. Необходимо зарегистрировать «нулевую» книгу.

Если в ходе налоговой проверки инспектор не обнаружит наличия этого отчета, то юридическое лицо получит штраф, который может составить 10 тысяч рублей, а индивидуальный предприниматель может быть оштрафован на 200 рублей. Официально приказом Минфина России от 22.10.2012 № 135н утверждены два универсальных образца КУДиР. Первый из них касается УСН, а второй патента.

Как прошить Книгу доходов и расходов

Для прошивки подготовьте:

- саму КУДиР, убедитесь в корректности ее заполнения;

- суровую нитку или ленточку;

- шило, иголку или дырокол (если прошиваете ленточкой);

- клей для бумаги;

- небольшой листочек (подойдет листок из блока для записей);

- синюю шариковую ручку;

- печать (если применяется).

Для того, чтобы прошить документ предпринимаем следующие действия:

если листы книги, не пронумерованы, нумеруем. Причем если печать односторонняя, то нумеруем листы, если двухсторонняя – страницы. В зависимости от этого и будем писать либо «листы», либо «страницы» при подсчете;

по порядку складываем листы, проделываем отверстия шилом, иголкой или дыроколом;

в отверстия вставляем нитку;

два конца нитки необходимо связать узлом на задней стороне документа;

отгибаем 1/4 листка, который мы приготовили. Маленькая сторона будет приклеена на титульной странице, а оставшаяся большая закроет нитку и узел с задней стороны.

приклеиваем таким образом;

на листочке, с задней стороны пишем: «Прошито и пронумеровано Х страниц», либо «Прошито и пронумеровано Х листов», в зависимости от способа нумерации. Если используется печать, к надписи можно добавить «и скреплено печатью». Вместо «Х» пишем количество листов/страниц числом и в скобках прописью, например «13 (тринадцать)»;

ставим подпись, причем так, чтобы часть была на листке, а часть – тыльной стороне документа;

проставляем печать (если используется) таким же образом (часть – на Книге, часть – на листке).

Общие понятия

КУДиР (книга учета доходов и расходов), является подотчетным документом, в котором полноценно отражены все необходимые данные, отражающие процесс движения денежных средств, используемый ИП при ведении бухгалтерии на установленных налоговых режимах: УСН или ПСН. При упрощенной системе налогообложения учет доходов и расходов осуществляется на ее основе

При этом важно понимать, что существуют заданные стандарты заполнения книги учета доходов и расходов, изменение которых не предусмотрено действующим Законодательством страны.

Книга учета доходов и расходов считается предметом первой необходимости для ИП

С ее помощью удается без труда отслеживать получаемую прибыль, что особенно важно при УСН. В случае, если ИП не использует УСН, одной КУДиР будет недостаточно

Также важно позаботиться о наличии всех чеков за текущий квартал, запись которых также производится непосредственно в КУДиР.

Оплата частями

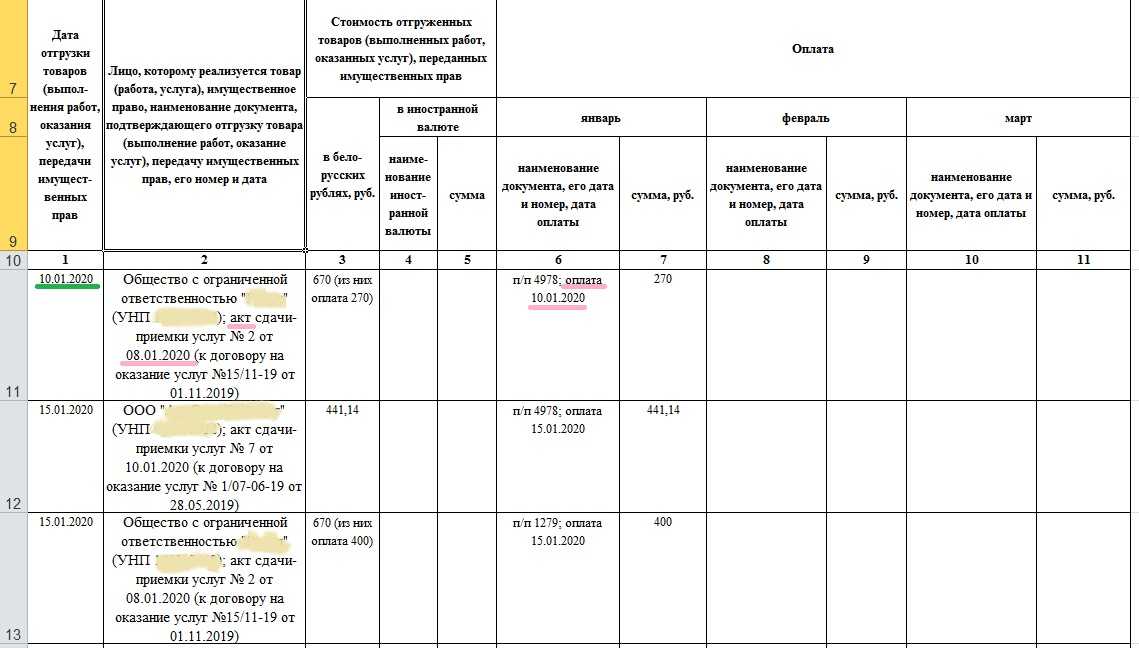

В практической деятельности предприятия зачастую возникает вопрос, касающийся времени учета того либо иного дохода. Поступления при упрощенной системе фиксируются кассовым методом. Другими словами, при поступлении денег в кассу либо на расчетный счет следует сразу же отражать их в доходах. В этом случае не имеет значения, была ли получена сумма полностью за проданную услугу, товар или выполненную работу, либо был зачислен аванс. Предоплата учитывается в том налоговом периоде, в котором она была перечислена. Если же покупатель расплачивается за товар либо услугу частями, то в КУДиР данные суммы будут заноситься в том же объеме на конкретные даты поступления.

Порядок заполнения КУДиР для ИП на УСН по шагам

Журнал учета доходов и расходов состоит из титульного листа и пяти разделов. Но сама структура ее будет зависеть от объекта налогообложения, выбранного предпринимателем.

- При использовании при расчетах налога по схеме «доходы минус расходы» заполняются:

- титульный лист;

- раздел 1 со справкой, где записываются доходы и расходы, учитываемые для УСН;

- раздел 2, если приобретались основные средства;

- раздел 3 при понесенных убытках прошлых лет;

- разделы 4 и 5 не заполняются.

- При объекте «доходы» заполнение обязательно:

- титульного листа;

- раздела 1;

- разделы 4 и 5.

Разберем заполнение КУДиР на Усн «Доходы» подробнее.

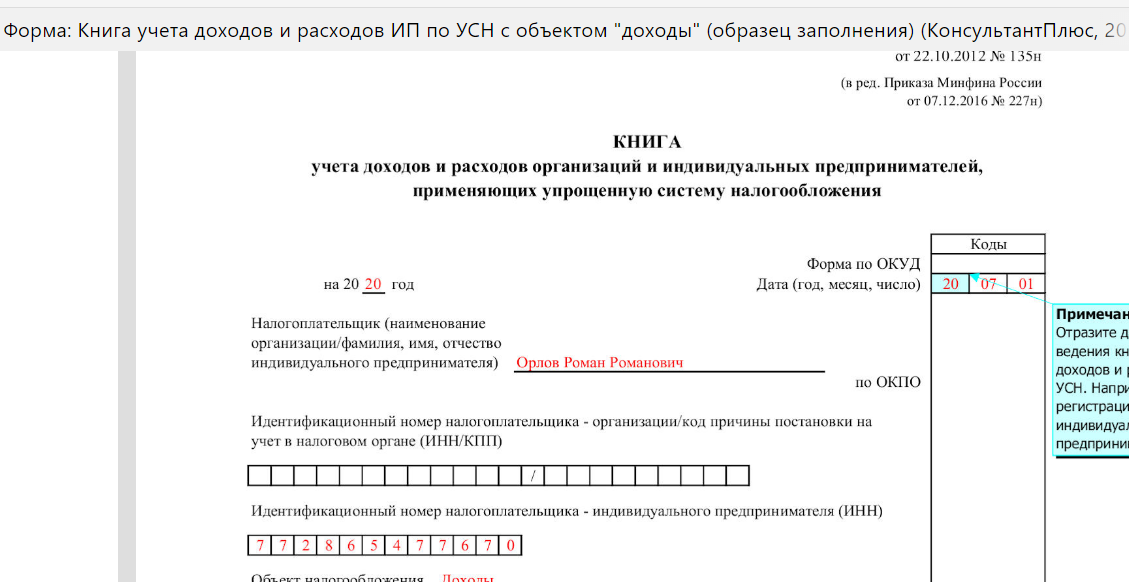

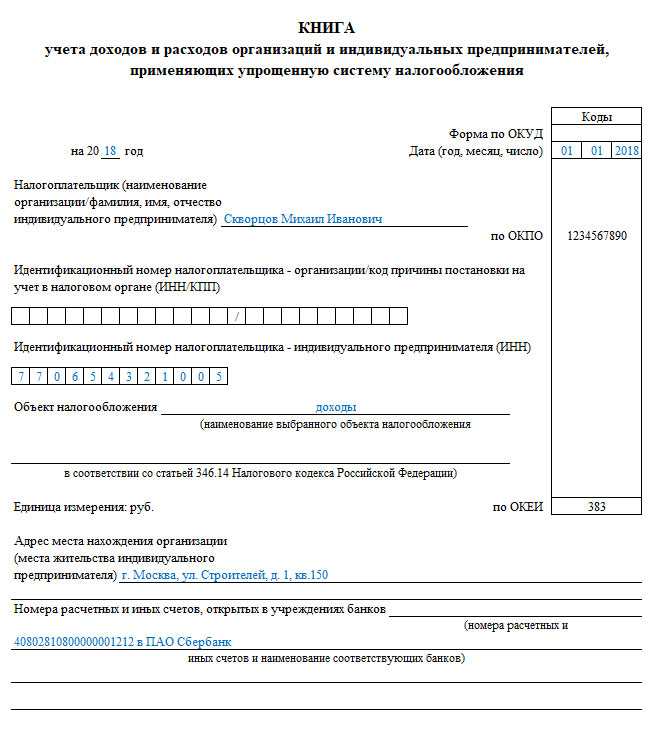

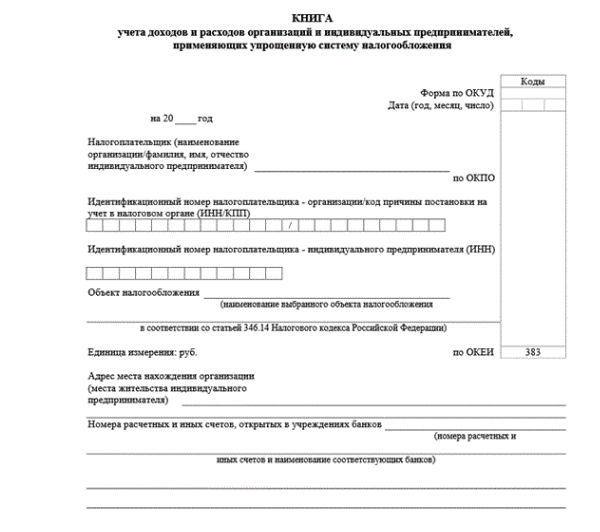

Титульный лист

Обязательно указывается налоговый период, за который составлена книга и дата открытия (как правило, это 1 января текущего года).

Ниже записываются сведения о налогоплательщике с указанием организационно-правовой формы и наименования. В случае с индивидуальным предпринимателем прописывается его ФИО.

При указании кодов налогоплательщика следует обращать внимание, что для организаций строка содержит ИНН и КПП, а для предпринимателей расположена ниже только ИНН. Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы»

Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы».

Ниже следует информация об адресе предпринимателя, прописав его полные почтовые реквизиты.

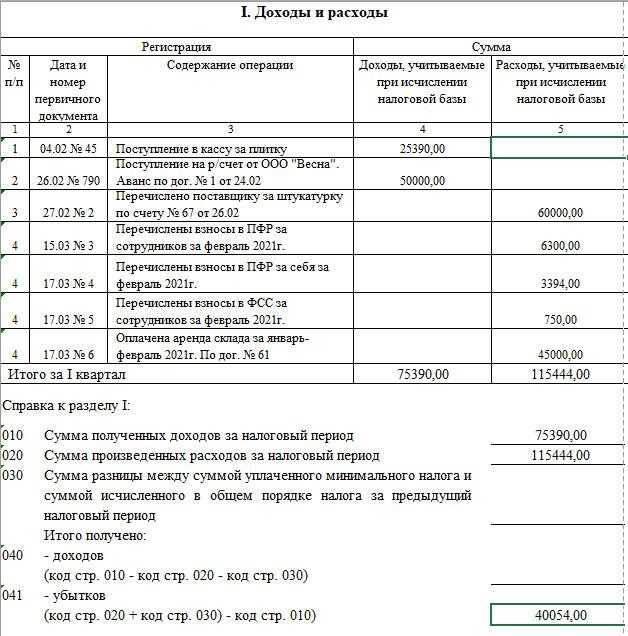

Раздел I. Доходы и расходы

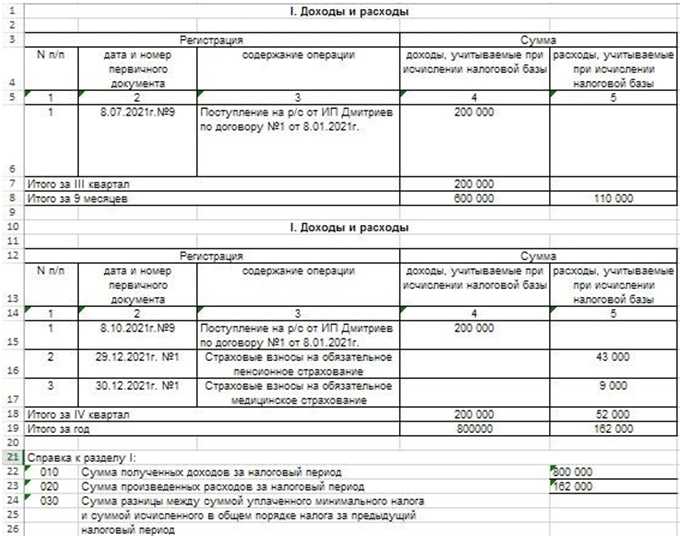

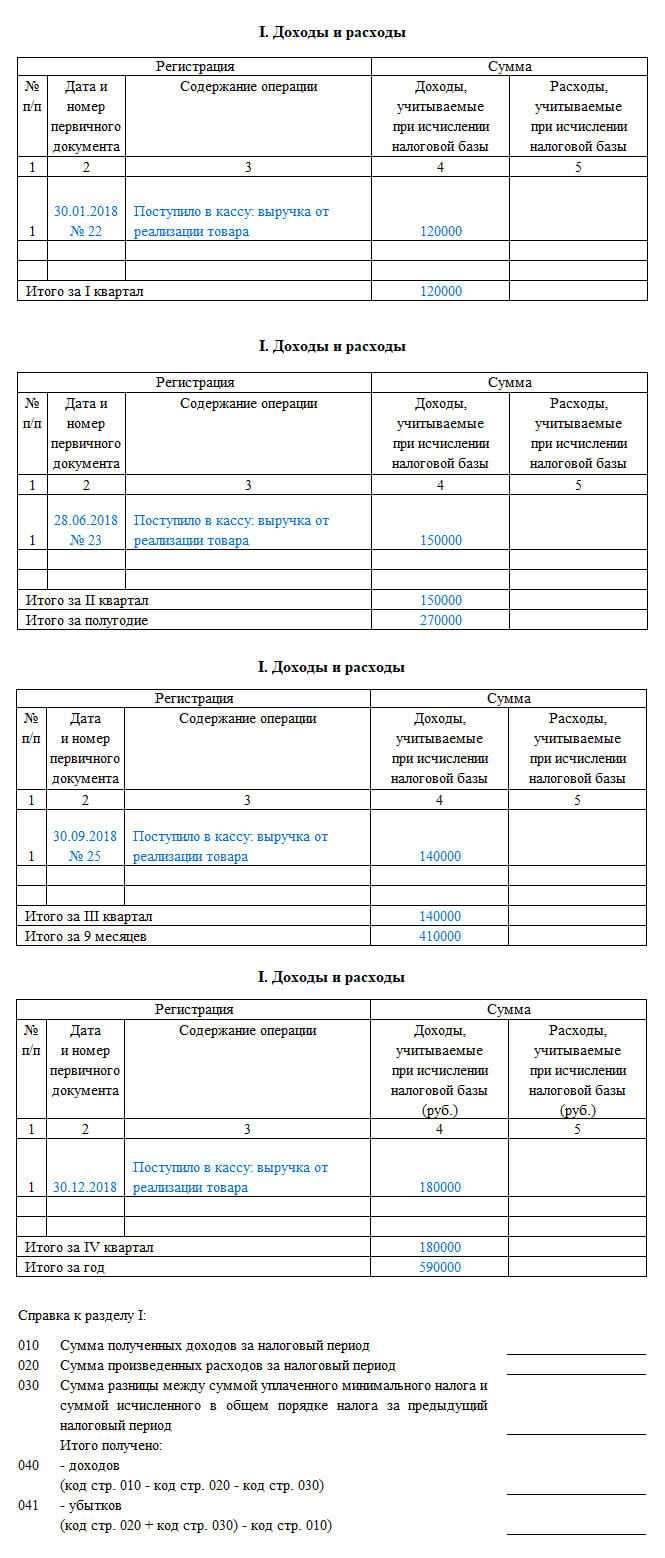

Он состоит из табличных частей и справки, в которой производится расчет итогов для исчисления налоговой базы за налоговый период (календарный год). В таблицы заносятся сведения о конкретных видах доходов и расходов. На каждый квартал отведена своя табличная часть, поэтому в форме их четыре. Обязательно подведение по каждой из них промежуточных итогов в соответствии с отчетными периодами (1 квартал, полугодие и 9 месяцев, в конце годовой итог).

Заполнение раздела 1 различается в зависимости от объекта налогообложения. Так, при учете «доходы» в графе 5 отражаются только расходы, связанные с полученными субсидиями от государства в рамках поддержки предпринимательства. Справка к разделу 1 для учитывающих только доходы не заполняется.

Если рассматривать заполнение по графам, то соблюдается следующий порядок:

- графа 1 — содержит порядковый номер операции;

- графа 2 — отражает информацию о первичном документе, используемом в качестве доказательства полученного дохода или понесенных расходов;

- графа 3 — содержит описание операции в произвольной форме;

- в графах 4 и 5 — проставляются суммовые значения доходов и расходов, подтвержденные документально (при учете «доходы» графа 5 не заполняется).

В четвертой отражаются все денежные средства, поступившие в кассу и на расчетный счет, за исключением:

- средств, не относящихся к предпринимательской деятельности ИП;

- сумм, полученных в качестве займа;

- сумм задатка за товар или услугу;

- средств учредителей, перечисленных в качестве вклада в уставной капитал;

- возвратов налогов, излишне внесенных в бюджет, а также возвратов от поставщиков за товар ненадлежащего качества.

К разделу I составляется справка, где ИП на УСН указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице доходов и расходов.

К разделу I составляется справка, где ИП на УСН «Доходы» указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице «Итого за год».

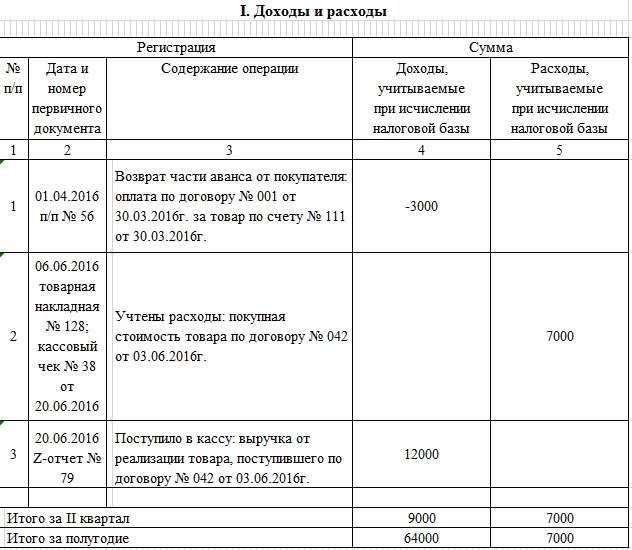

Оформление возврата

При возврате части полученных сумм от поставщиков следует сторнировать эту запись в КУДиР. Сведения вносятся в периоде, когда средства были возвращены «минусовой» суммой.

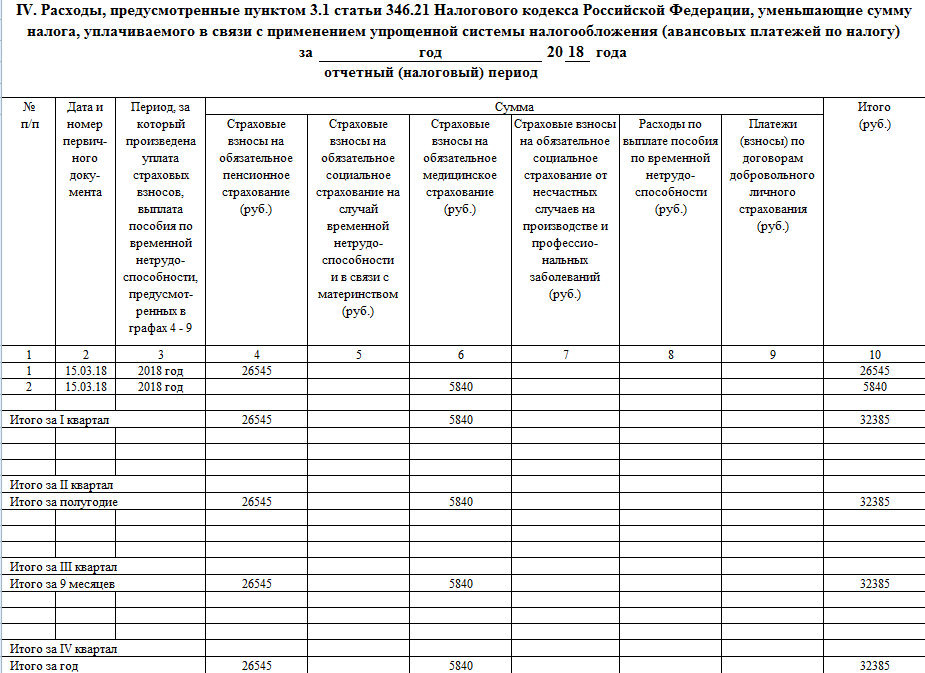

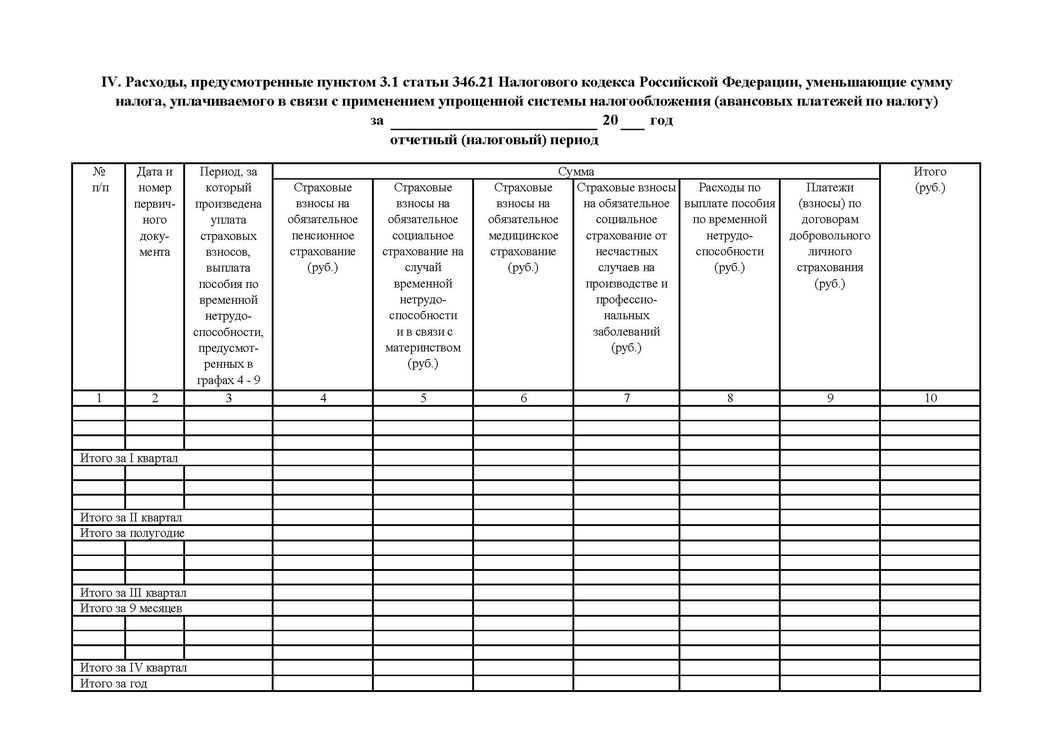

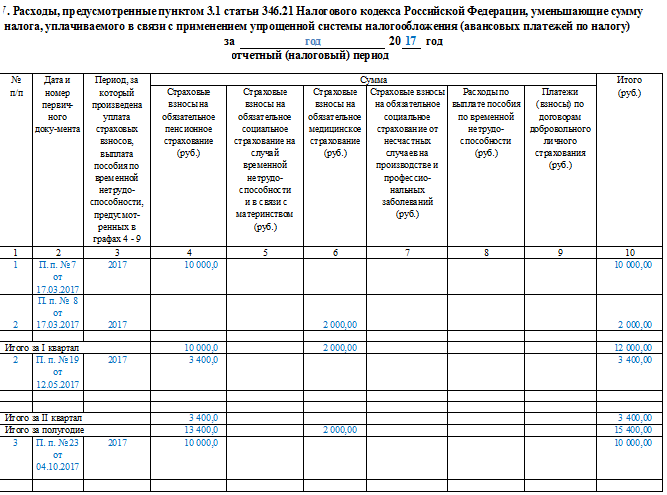

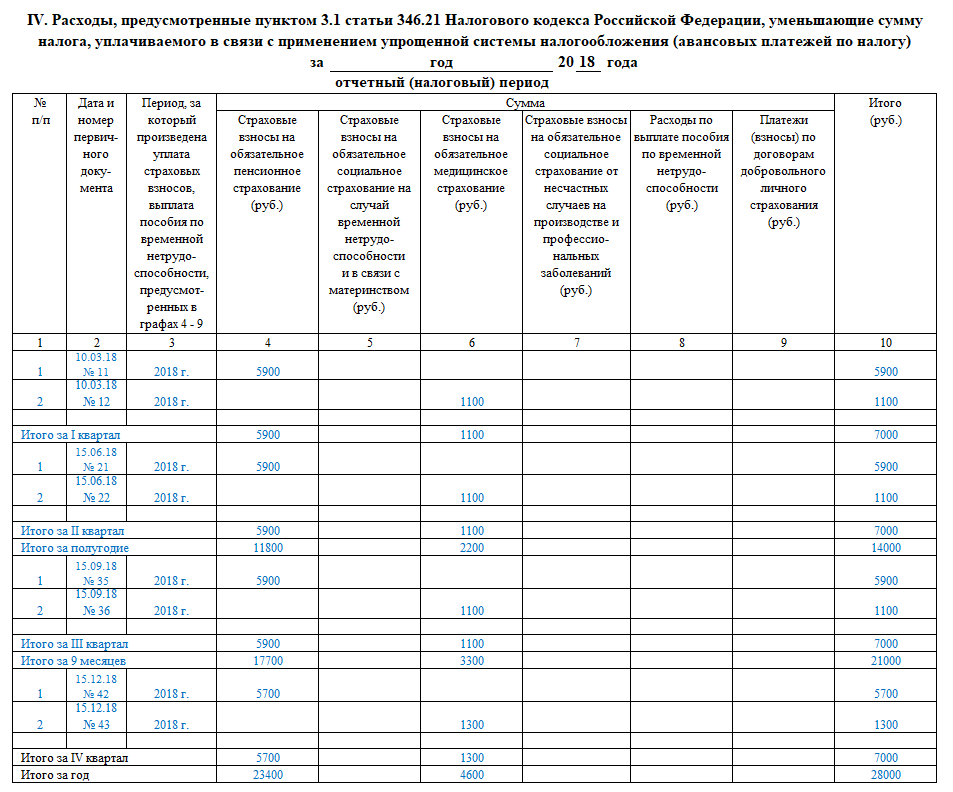

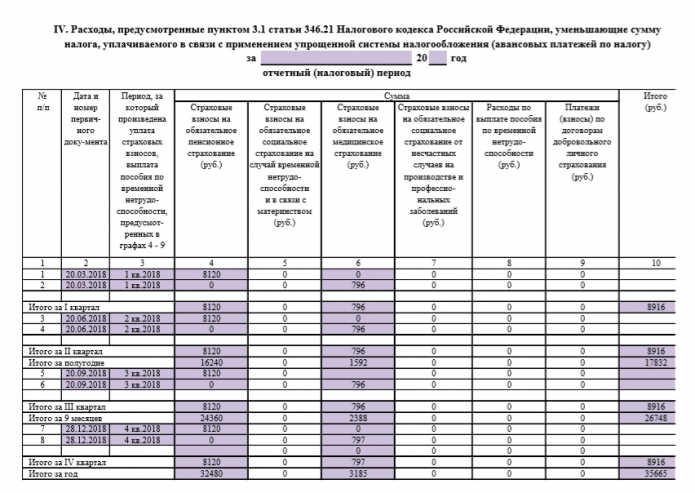

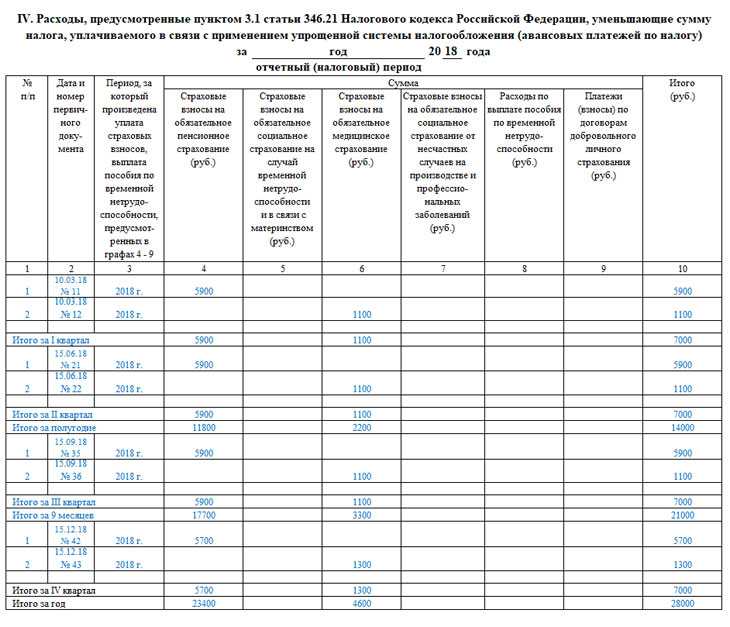

Раздел IV. Расходы

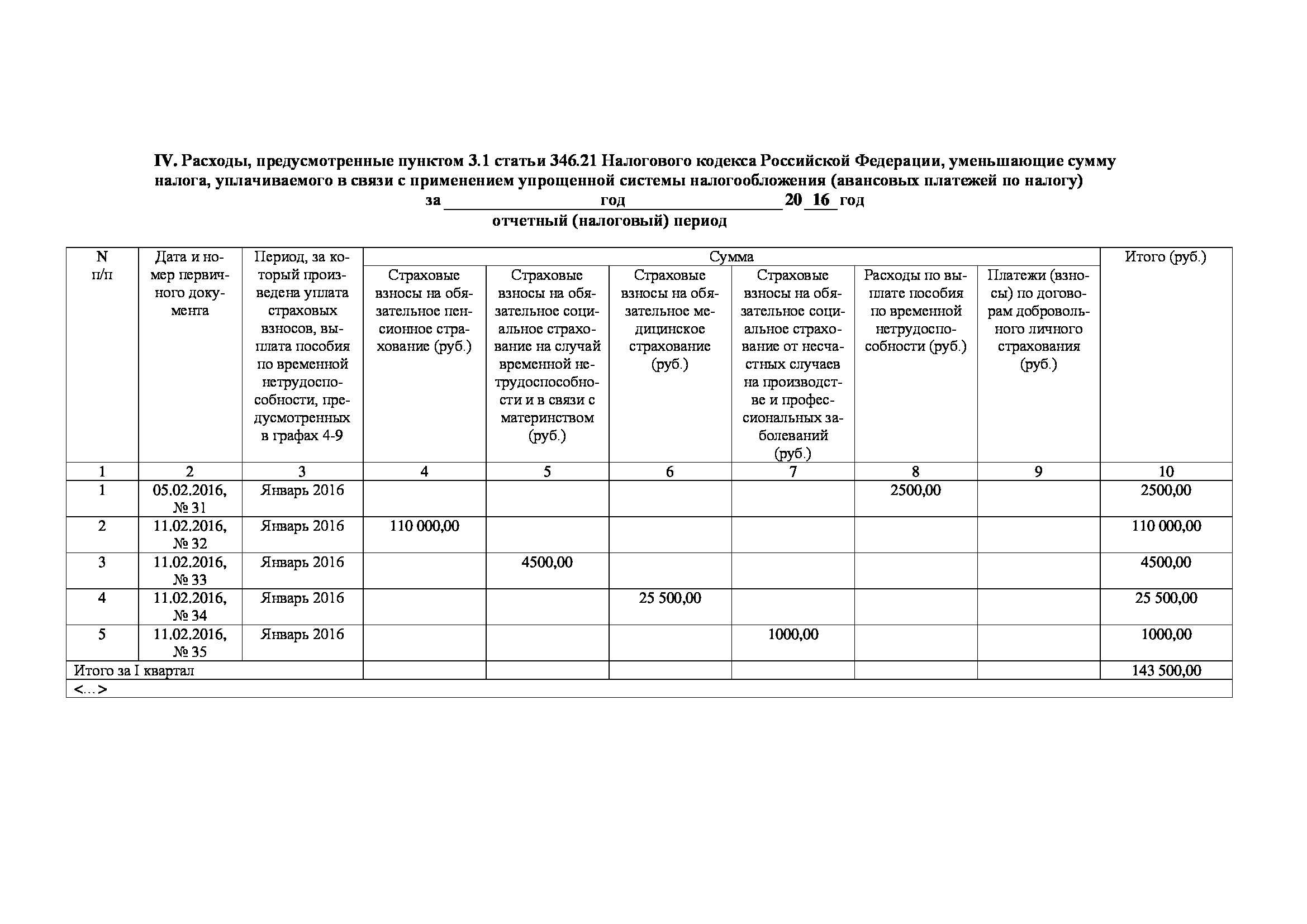

Этот раздел оформляется в обязательном порядке только при выбранном объекте налогообложения, когда для расчета налога играют роль полученные доходы. В нем отражаются все выплаты, которые принимаются налоговыми органами, чтобы уменьшить сумму налога в соответствии с нормами п.3.1 ст.346.21 Налогового кодекса. Для предпринимателя это обязательные страховые взносы на ОПС и ОМС, исчисленные и уплаченные за себя.

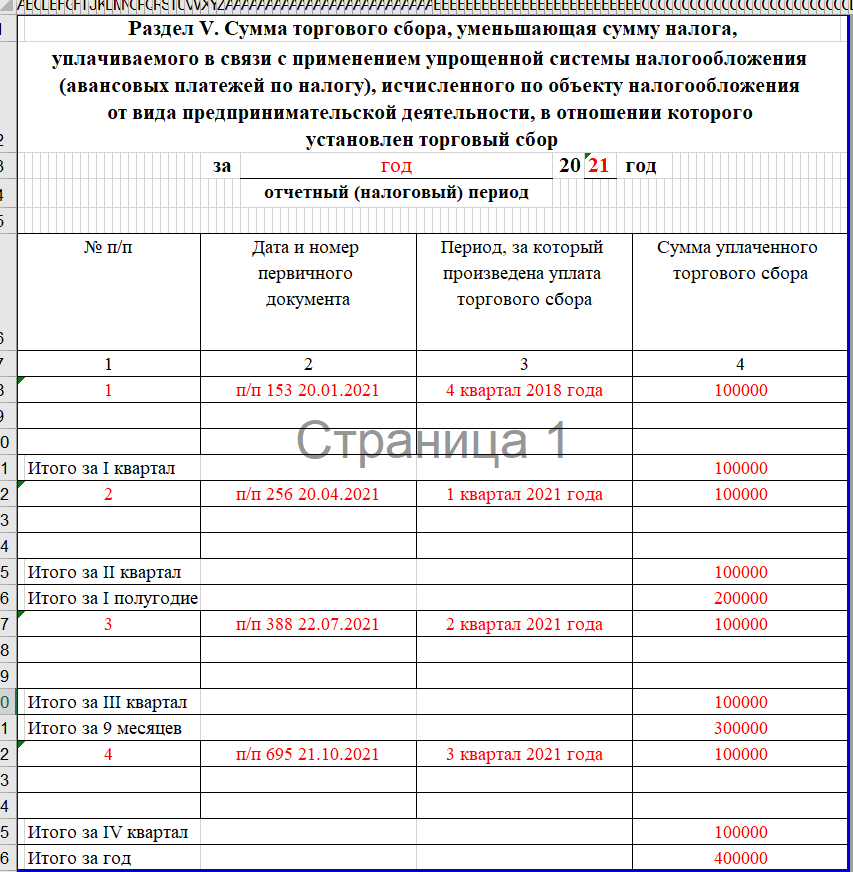

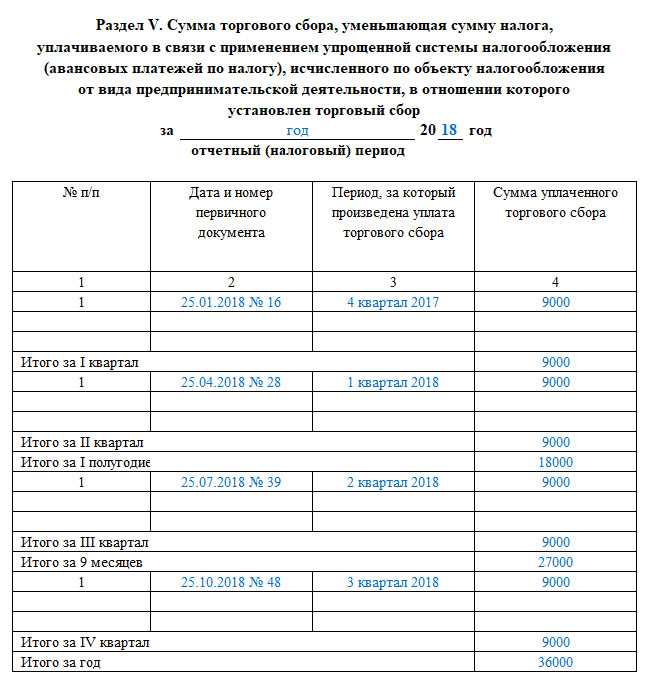

Раздел V. Сумма торгового сбора

В новую форму КУДиР с 1 января 2018 года введен раздел 5, который заполняют только организации и ИП, уплачивающие торговый сбор. Он введен временно только на территории г. Москва.

Налоговый учет в книге учета доходов и расходов должен соответствовать следующим принципам:

- обеспечивать полноту отраженных сведений;

- осуществляться постоянно и непрерывно;

- быть достоверным.

Все данные, отраженные в этом регистре учета являются основанием для исчисления базы, облагаемой УСН.

Общие правила ведения и заполнения КУДиР

Новую книгу заводят для каждого налогового периода, то есть каждый год. Достаточно одного экземпляра на всю организацию. Если есть обособленные подразделения на УСН, книгу по ним ведет головной офис, при этом никак не выделяя доходы и расходы подразделения из общей суммы.

КУДиР можно оформлять в бумажном или электронном виде. От этого зависит порядок заполнения.

На бумажном варианте нужно:

- заполнить титульный лист;

- сшить и пронумеровать страницы, указать общее количество страниц в конце;

- заверить КУДиР подписью ИП или руководителя организации;

- поставить печать, если она используется.

Если вносите исправления в бумажный вариант, подготовьте для них пояснения, поставьте дату корректировки и подтвердите ее подписью руководителя.

После окончания налогового периода при ведении книги в электронном варианте нужно:

- распечатать КУДиР;

- прошить и пронумеровать все страницы, указать на последнем листе общее количество;

- заверить книгу подписью руководства;

- поставить на распечатанной книге печать при ее наличии.

Электронную книгу удобно вести в специальных бухгалтерских сервисах, например, в Контур.Бухгалтерии, которая проверяет документ на соответствие правилам налогового законодательства.

Все записи о хозяйственных операциях вносятся в книгу на основании первичных документов и строго в хронологическом порядке. Регистрируйте документы о поступлении или перечислении оплаты, а также документы, подтверждающие расходы (платежные поручения, банковские выписки, кассовые и товарные чеки, квитанции, накладные, акты приема-передачи и т.п.). Все показатели указываются в полных рублях, без копеек.

Книгу формируют, даже если операций в периоде не было — тогда ее заполняют нулевыми показателями.

В ИФНС книгу сдавать не нужно, но если ее запросят налоговые инспекторы — придется предоставить. По правилам она должна храниться в течение пяти лет, а с учетом права переноса убытков в течение 10 лет рекомендуется хранить КУДиР 11 лет.