- Порядок передачи денежных средств по договору: как выдать заем учредителю от ООО?

- Что стоит учитывать, оформляя факт займа

- Что важно помнить в части налогообложения при списании долга по займу

- Вопрос второй: можно ли не отдавать учредителю заемные средства?

- Возврат займа: что учесть в первую очередь?

- Общие положения о прощении долга

- Что важно учесть при возвращении долга

- Ставки, штрафы и переплата

- Варианты займов

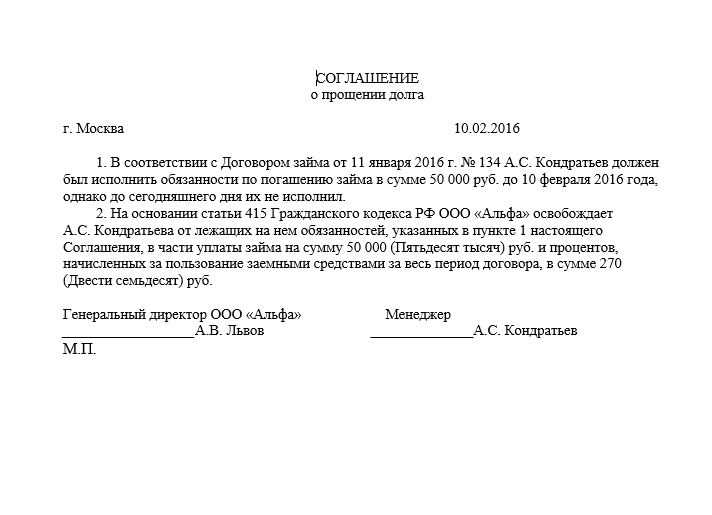

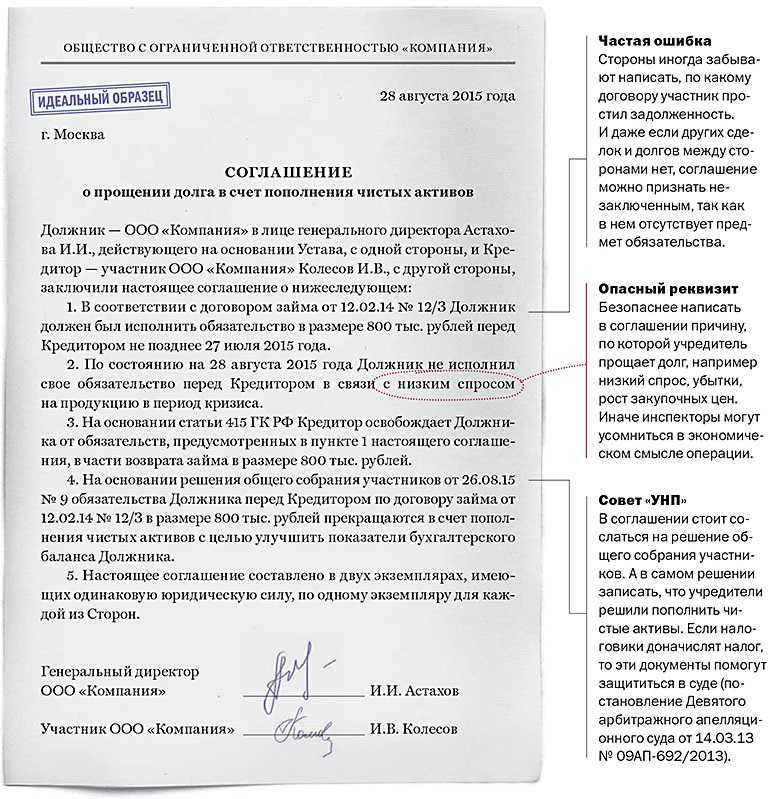

- Вопрос третий: как оформить прощение долга?

- Каким образом учредитель прощает долг своей фирме?

- Способы возврата средств

- Товаром

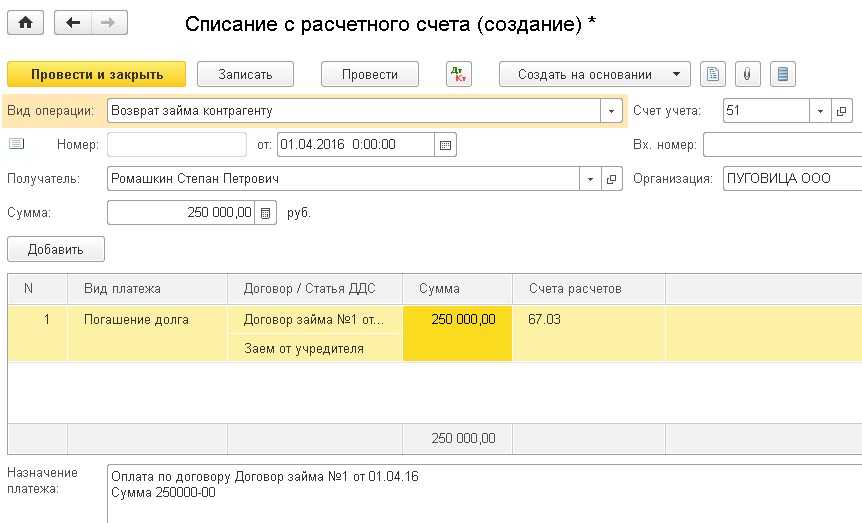

- С расчетного счета на карту

- Имуществом компании

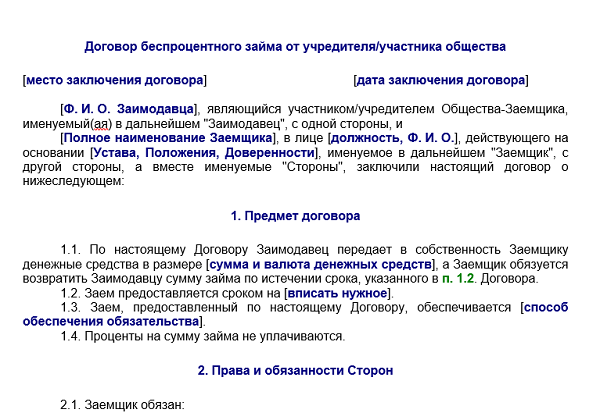

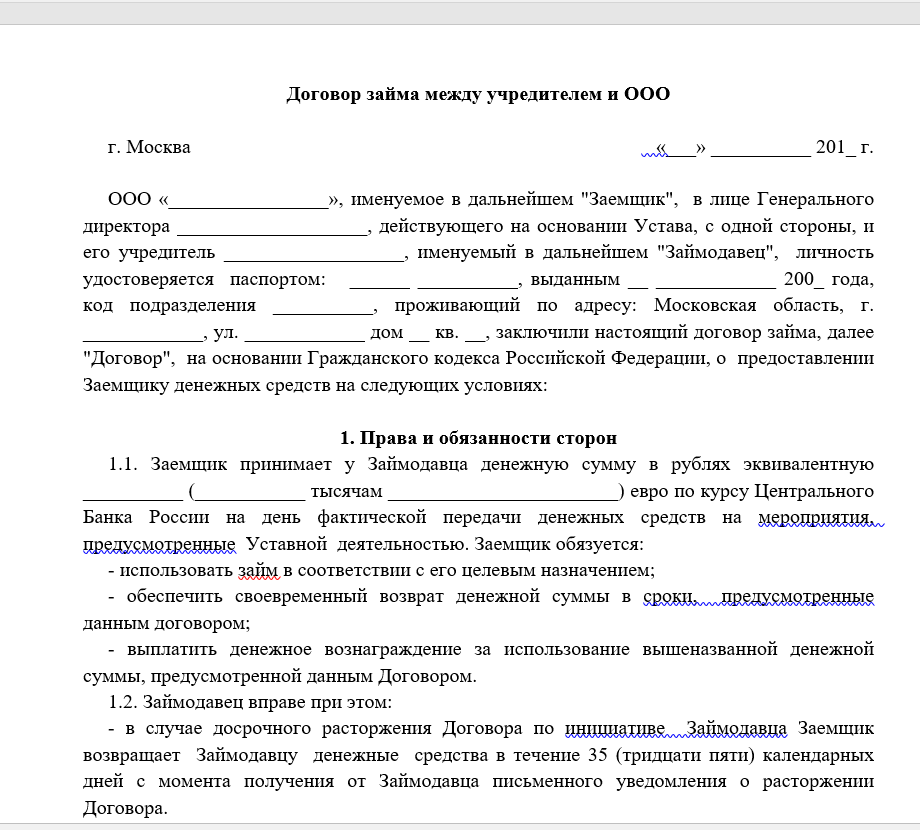

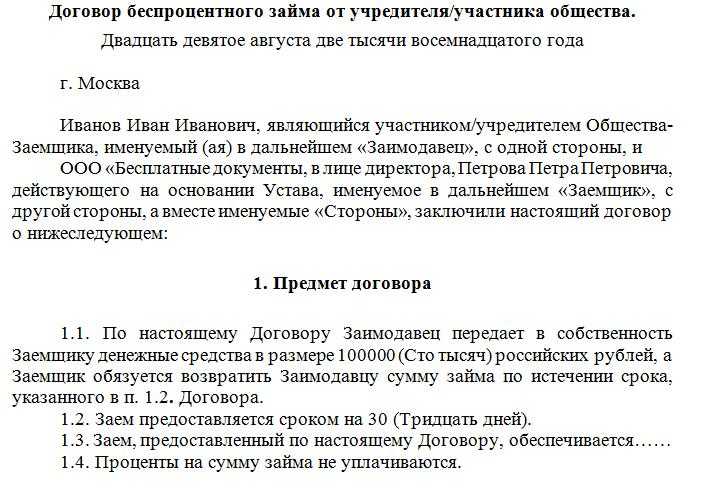

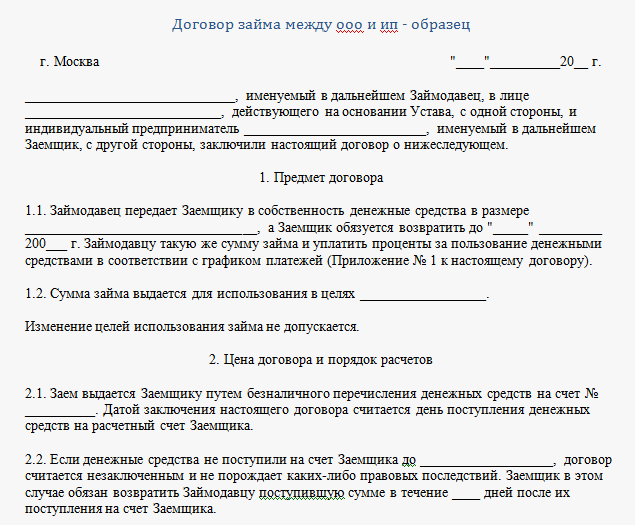

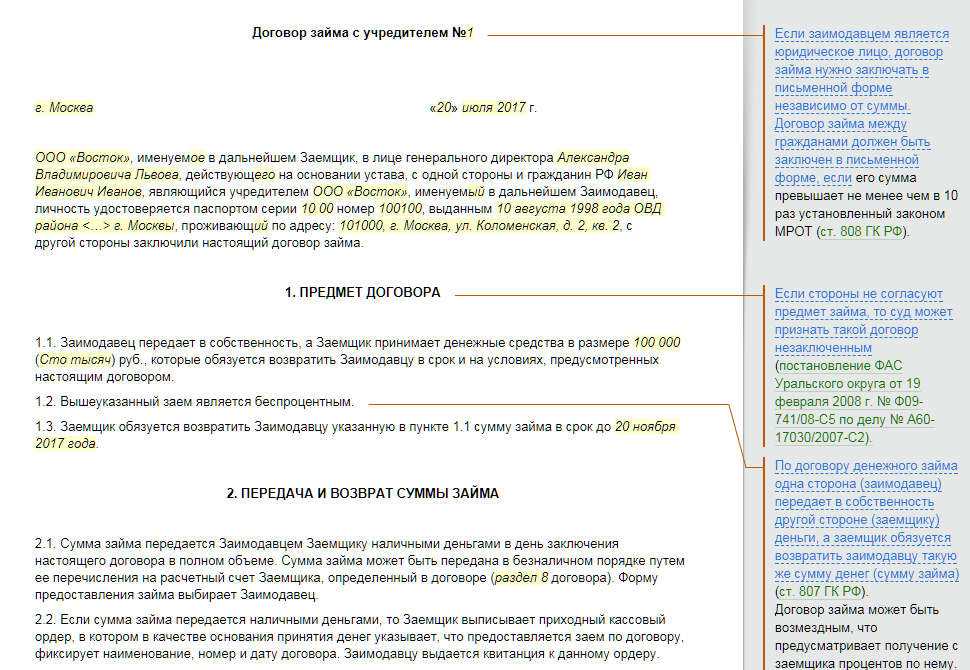

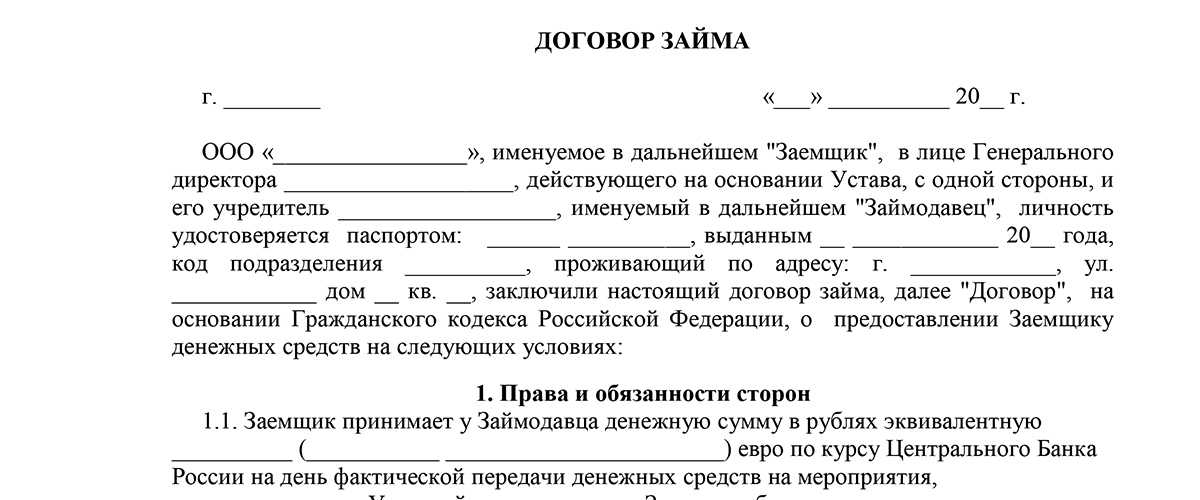

- Существенные условия договора

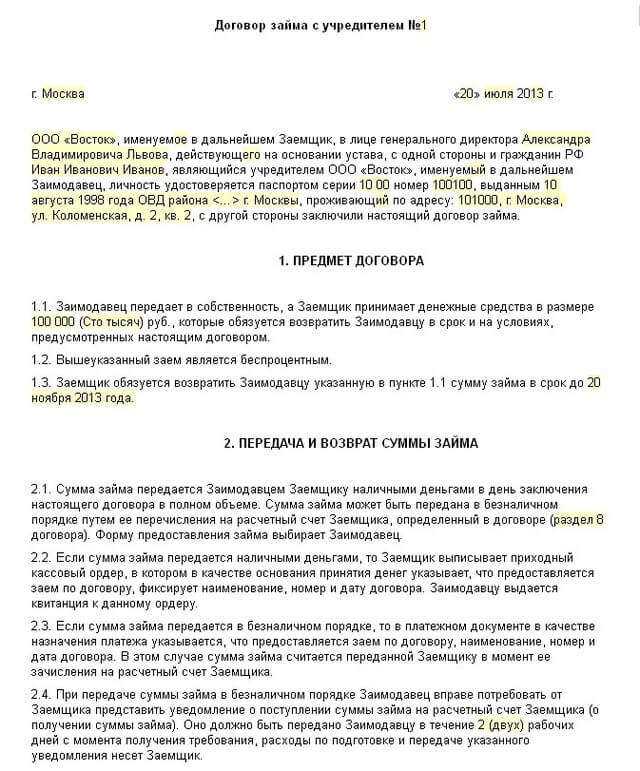

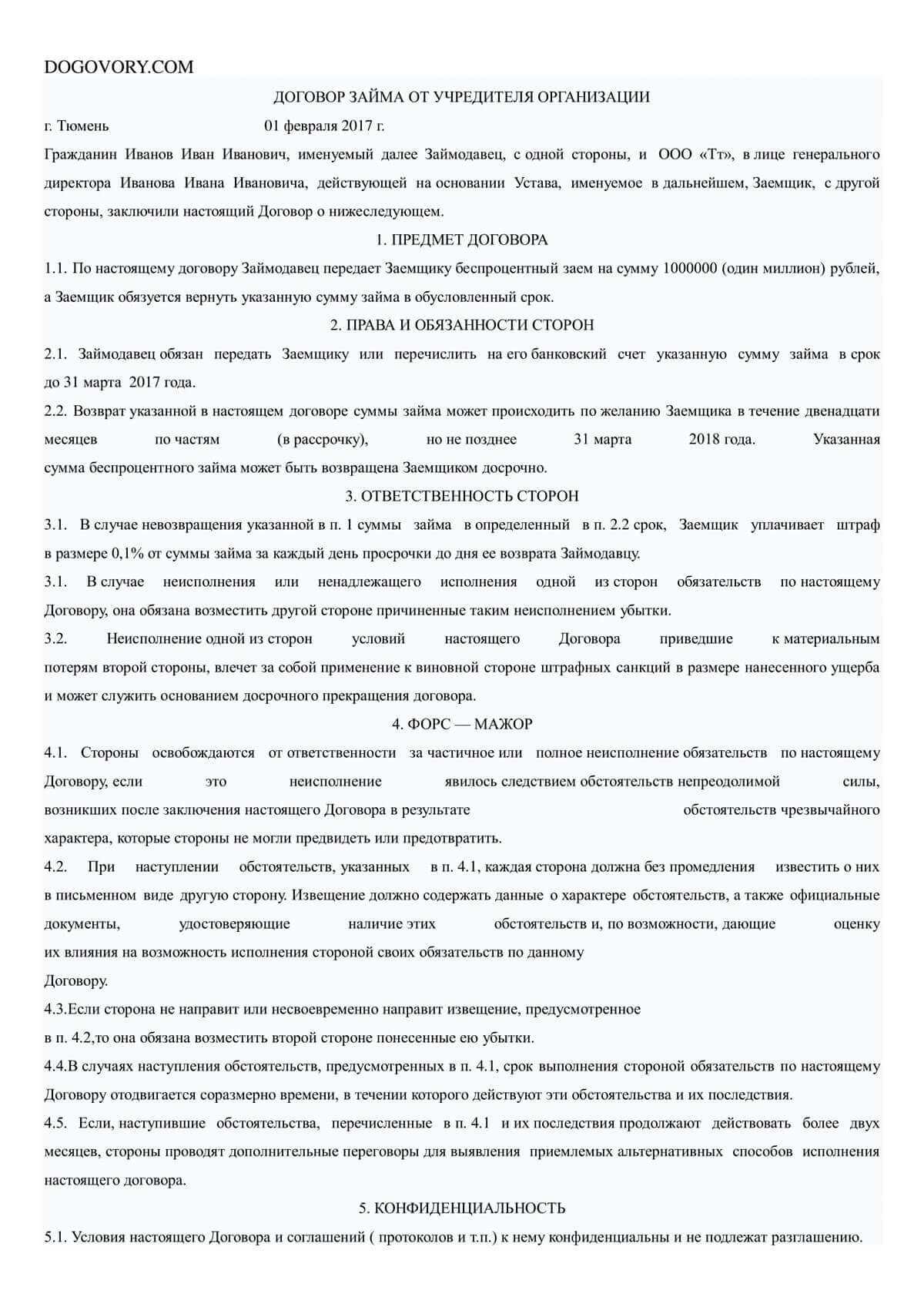

- Договор займа сотруднику, физическому лицу

- Возвращаем беспроцентный заем учредителю: какой способ выбрать?

- Способы возврата денег учредителю

- С расчетного счета через кассу

- Товаром

- Через кассу

- Имуществом

- Наличными

- Бухгалтерский учет

- Возврат займа: что учесть в первую очередь?

Порядок передачи денежных средств по договору: как выдать заем учредителю от ООО?

Передавать деньги можно различными способами, с учетом того, что участниками соглашения является организация и ее участник.

Во-первых, есть возможность выдачи займа учредителю наличными, однако для этого потребуется кассовая операция. Необходимо заполнить приходно-расходный кассовый ордер (форма КО-1). При этом, в силу требований п. 4 Указания ЦБ РФ от 07.10.2013 № 3073-У, денежные средства выдаются по РКО только в том случае, если они поступают в кассу с расчетного счета.

Во-вторых, выдать заем учредителю возможно путем безналичного перечисления средств. Для этого необходимо составить платежное поручение. Его форма определена Положением, утвержденным ЦБ РФ 19.06.2012 № 383-П.

В обоих случаях требуется сослаться на реквизиты заключенного соглашения, согласно которому переданы денежные средства. Кроме того, необходимо отметить, что заем является возвратным. Все это требуется, чтобы при возникновении спора суд не признал проведенную операцию не относящейся к займовой сделке.

Что стоит учитывать, оформляя факт займа

Такой способ вливания денежных средств в компанию очень популярен во многом потому, что он не облагается налогом ни на УСН, ни на общем режиме. Если заем беспроцентный, то и налог с него учредитель выплачивать не обязан, поскольку это будет не доход, а лишь выплата заемных средств. Это очень удобно, когда необходимо финансово помочь компании

Но чтобы сделать все правильно, важно учитывать следующее:

- Договор займа необходимо составить в письменной форме, а если он беспроцентный, это обязательно нужно в нем указать. Иначе проценты автоматически будут начисляться исходя из ключевой ставки ЦБ.

- В договоре необходимо определить периодичность выплат и срок возврата займа (если этого не сделать, срок составит 30 дней со дня предъявления требования о возврате).

- Сумма займа может перечисляться как на расчетный счет, так и передаваться компании через кассу. Это тоже необходимо указать в договоре.

Что важно помнить в части налогообложения при списании долга по займу

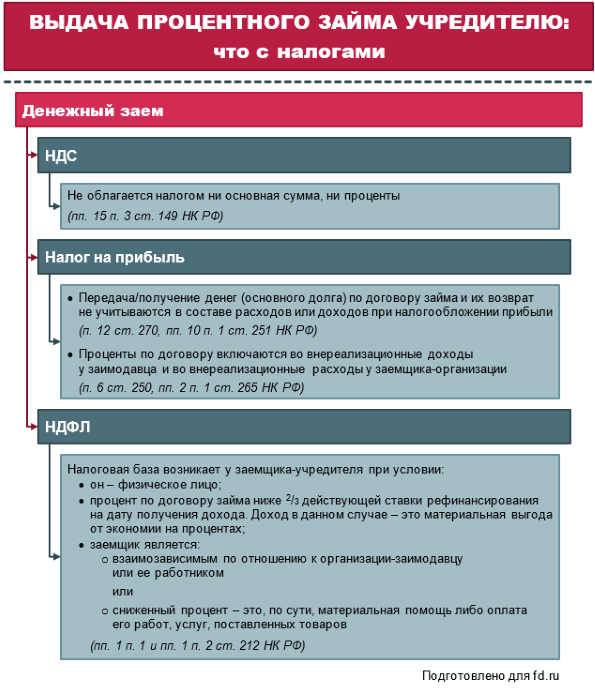

Займ и получение процентов по нему не относятся к налогооблагаемым операциям. Следовательно прощение займа не влечет для налогоплательщика никаких последствий по НДС.

Налог на прибыль

Списать основной долг и проценты по займу можно только в бухучете. Минфин настаивает на том, что такие расходы не относятся к внереализационным, так как они экономически не обоснованы, а прощение долга не влечет получения дохода (Письмо Минфина от 04.04.2012 №03-03-06/2/34). Однако если долг прощен частично с целью получения оставшейся суммы задолженности, то по мнению Президиума ВАС, озвученного в постановлении от 15.07.2010 № 2833/10 по делу № А82-7247/2008-99, такую сумму можно учесть во внереализационных доходах займодавца.

УСН

Если же фирма применяет УСН, то списать причитающийся долг по займу не получится, поскольку такие расходы не прописаны в закрытом перечне расходов для «упрощенцев» (ст. 346.16 НК РФ).

НДФЛ

Если долг прощен фирмой физлицу, то у последнего возникает экономическая выгода. Такой доход признается налогооблагаемым. организация, простившая долг, обязана рассчитать и удержать НДФЛ у физлица, либо передать сведения о невозможности удержания налога.

Страховые взносы

Доход в сумме прощенного долга не являестся доходом, полученным за труд. Следовательно и страховые взносы на такие доходы не начисляются (письмо Письма ФНС России от 26.04.2017 № БС-4-11/8019). При этом если долг прощен в счет заработной платы, то такой доход признается таковым в рамках трудовых отношений и подлежит обложению страхвзносами (письмо Минфина России от 18.10.2019 № 03-15-06/80212).

Вопрос второй: можно ли не отдавать учредителю заемные средства?

Несмотря на то, что договор займа предусматривает возврат денег заимодавцу, заемщик может оставить средства себе. Для этого нужно, чтобы заимодавец простил заемщику его долг.

Прощению долга посвящена статья 415 ГК РФ. В ней говорится следующее: обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора. Таким образом, если учредитель освободит компанию от обязанностей по возврату займа, то долг будет аннулирован.

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, |

Возврат займа: что учесть в первую очередь?

Прежде чем решать вопрос о возврате беспроцентного займа учредителю на карту, необходимо проконтролировать:

- отсутствие у учредителя-займодавца долга по внесению доли в уставный капитал — если учредитель своевременно не внес свою «уставную» долю или передал ее компании не в полном объеме, полученные заемные средства пойдут в счет погашения такой задолженности, и возвращать ему на карту будет нечего;

- наличие в договоре займа условия, позволяющего использовать способ возврата заемных денег на карту учредителя;

- сопоставить виды полученных фирмой от учредителя заемных средств и возвращаемых ею средств по договору займа.

Если вы получили партию стройматериалов по договору займа, то ни о каком возврате на карту займа деньгами не может быть и речи. Заемные отношения предполагают единое правило: «что занял, то и верни» (п. 1 ст. 807 ГК РФ).

Таким образом, подстраховавшись от ошибок на этапе согласования условий договора займа и убедившись в возможности возврата займа деньгами на карту учредителя-заимодавца, можно приступать непосредственно к процедуре возвращения заемных средств (см. далее).

Общие положения о прощении долга

Прощение долга регулируется ст. 415 ГК РФ. Кредитор может простить должнику его долг как в целом, так и частично. Если ранее законодатель не регулировал вопрос об оформлении прощения, то с июня 2015 года в ст. 415 ГК РФ была введена ч. 2, определяющая в общих чертах порядок рассматриваемой процедуры. Согласно данной норме долг считается прощенным после получения должником уведомления об этом.

Однако предложенная ГК РФ схема в виде одностороннего уведомления может показаться недостаточно надежной, поэтому на практике по желанию кредитора или должника она всё равно дополняется более содержательными документами, в частности договором.

Что касается прощения долга организацией ее учредителю, то ни гражданское законодательство, ни закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ не содержат каких-либо специальных требований. Хотя в зависимости от того, как будет происходить рассматриваемое мероприятие, некоторые нюансы, оговоренные далее, нужно будет учесть.

Что важно учесть при возвращении долга

Учредитель может выдать деньги для нужд своей компании под проценты или без таковых. В любом случае, необходимо составить и подписать договор займа.

Так как одной из сторон является юридическое лицо, то согласно ст. 808 ГК РФ, он должен быть заключён в письменной форме.

Возврат займа происходит через указанный в договоре срок с процентами или без таковых, как было указано в договоре.

Важно! Договор займа считается заключённым не с момента его подписания, а с момента передачи денежных средств. То же самое касается и возврата займа – обязательства по договору прекращаются, когда заёмщик вернёт займодателю деньги

Займ может быть выдан как в рублях, так и валюте. Однако возврат займа учредителю нерезиденту в валюте может доставить главному бухгалтеру множество проблем.

Валютный займ подлежит возврату в рублях по курсу ЦБ РФ на день возврата. Проценты также – они выражаются в инвалюте, а к учёту принимаются в рублях.

Если учредитель выдаёт займ под проценты, то их размер и порядок уплаты обязательно должны быть прописаны в договоре. Если размер процентов не указан в договоре, то они считаются «по умолчанию» равными ставки рефинансирования ЦБ РФ на день уплаты процентов.

Если в договоре не указан порядок из уплаты, то заёмщик должен их выплачивать ежемесячно на протяжении всего срока действия договора.

В случае, когда заимодатель является и учредителем, и директором фирмы – заёмщика, то договор нужно составить точно так же, как и с любым другим заёмщиком.

Только директору нужно будет дважды поставить свою подпись – первый раз, как займодатель, а второй раз – как директор заёмщика.

Займодатель может выдать и целевой займ, например, на покупку оборудования. При этом другие учредители должны проконтролировать, чтобы заёмщик потратил деньги именно на эти цели.

Возврат займа с процентами или без таковых происходит в срок, который указан в договоре. Если этот срок не прописан, то возврат займа должен быть осуществлён в течение 30 дней после получения заёмщиком уведомления о возврате.

Уведомление должны быть составлено в письменной форме и подписано займодателем.

Учредитель может выдать как краткосрочный, так и долгосрочный займ. Краткосрочный займ – это займ на срок до 12 месяцев, соответственно, долгосрочный – на срок более года.

Ставки, штрафы и переплата

Первое — процентная ставка по займу не может быть выше 365% годовых. То есть МФО может начислять на взятую сумму максимум по 1% в день. Законодатели прорабатывают вариант снижения предельно допустимой ставки до 0,8% в день.

Второй важнейший момент. Общие начисления на потребительские кредиты и займы сроком до 1 года не могут более, чем в полтора раза превышать саму сумму займа. Правда, учитываются проценты и пени ровно на ту же сумму. То есть на каждую взятую в долг тысячу рублей МФО имеет право начислить еще максимум полторы тысячи.

В эту сумму входит все — и проценты, и штрафы за просрочку (если она есть). Правда, эти ограничения действуют только в отношении договоров, оформленных не раньше 1 января 2020 года.

Если заем был взят раньше этой даты, то действуют другие, менее выгодные для клиента, ограничения:

- с 01.07.2019 по 31.12.2019 — превышение не больше чем в 2 раза;

- с 28.01.2019 по 30.06.2019 — не больше, чем в 2,5 раза;

- до 28.01.2019 — не больше чем в 3 раза.

Впрочем, стоит отметить, что микрокредиты трехлетней давности встречаются довольно редко. Основную часть портфелей МФО составляют займы «до зарплаты» сроком на несколько месяцев.

Есть и еще один чрезвычайно важный момент — просроченный заем крайне желательно гасить целиком, а не по частям.

Если погасить только часть, то МФО возобновит начисление пени и процентов на остаток долга, пока сумма снова не достигнет максимально допустимого значения. А учитывая процентные ставки, надо понимать, что это произойдет очень быстро.

МФО начислило гигантские проценты по займу? Обращайтесь, и посчитаем правильную сумму вместе

Варианты займов

- Процентный.

- Беспроцентный.

Определяющим документом становится договор, который составляется и при первом, и при втором варианте. Как следует из названия, их различие заключается в том, как в дальнейшем учредитель вернет денежные средства. В первом случае — отдача с процентами, которые прописываются в индивидуальном порядке и могут выплачиваться как ежемесячно, так и при полном возврате денег. При втором варианте – полное отсутствие процентов и каких-либо других дополнительных выплат. То есть учредитель возвращает ровно столько, сколько взял изначально.

Многие ошибочно полагают, что процентный заём выгоднее. Но есть нюанс, который ставит выгоду под сомнение. При возврате займа и процентов, сами проценты будут считаться для вашей компании дополнительным доходом. По законодательству, дополнительный доход облагается налогами. Поэтому многие предпочитают оформлять именно беспроцентную ссуду, которая никакими системами налогообложения не учитывается.

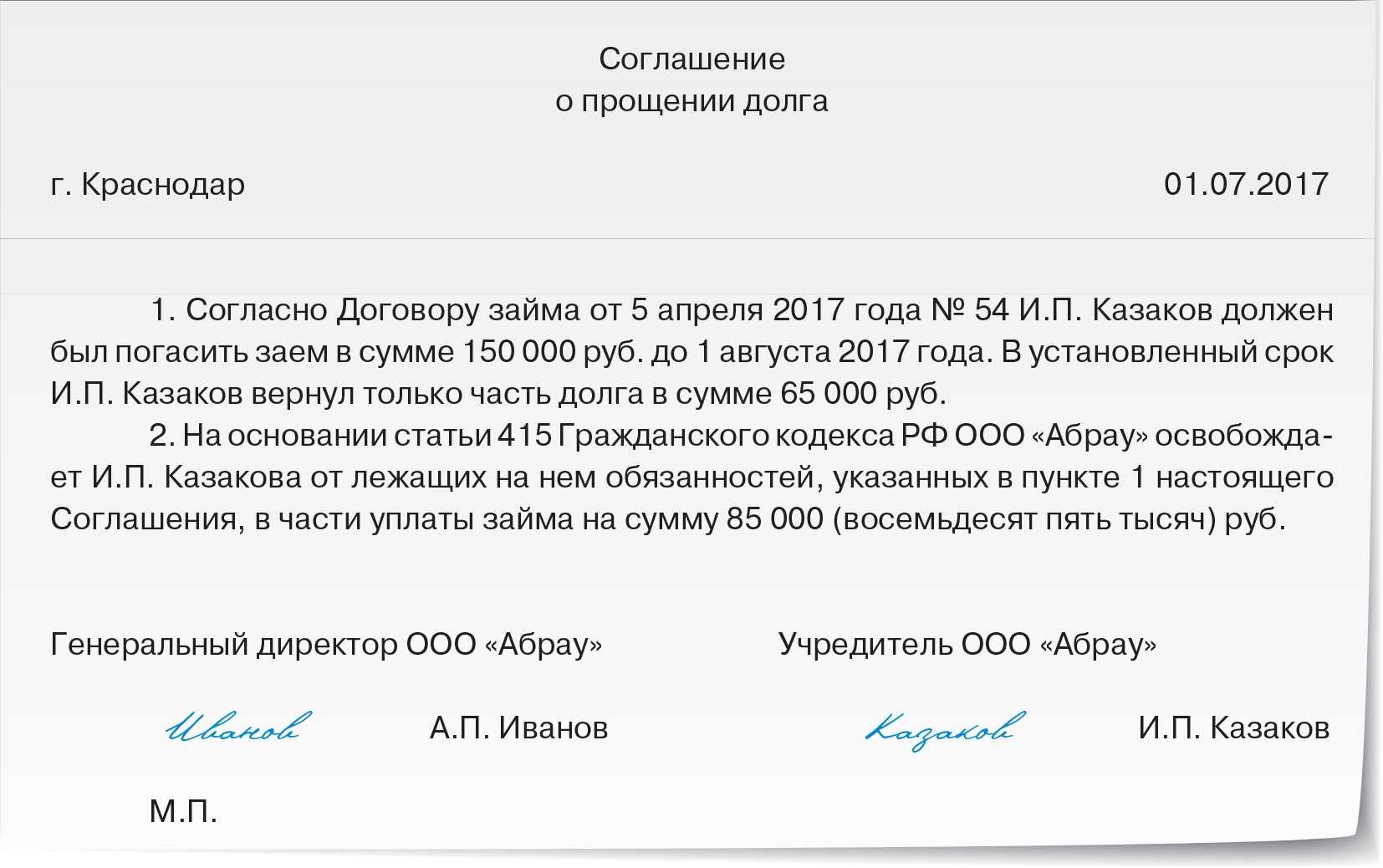

Вопрос третий: как оформить прощение долга?

Закон не дает однозначного ответа на этот вопрос, а специалисты не могут прийти к единому мнению. На практике можно встретить три различных подхода.

Сторонники первого подхода утверждают, будто прощенный долг представляет собой подарок. А раз так, то прощение долга необходимо оформить договором дарения. Согласно этому договору учредитель является дарителем, а компания — одаряемым. На основании данного документа организация-заемщик вправе списать свой долг перед учредителем.

У такого подхода есть один существенный недостаток. По нормам Гражданского кодекса договор дарения могут заключить либо два физических лица, либо физическое лицо и организация. Тогда как дарение между двумя организациями недопустимо. Поэтому в случае, когда в роли учредителя-заимодавца выступает юридическое лицо, подарить свои деньги компании-заемщику оно не сможет.

Второй подход подразумевает, что для прощения долга достаточно подписать дополнительное соглашение к договору займа. Из такого соглашения должно следовать, что обе стороны согласны навсегда оставить заемные средства у заемщика.

Данный подход нельзя назвать безупречным, потому что, как говорилось выше, заем по своей природе не может быть безвозвратным. Значит, простить долг в рамках договора займа нельзя.

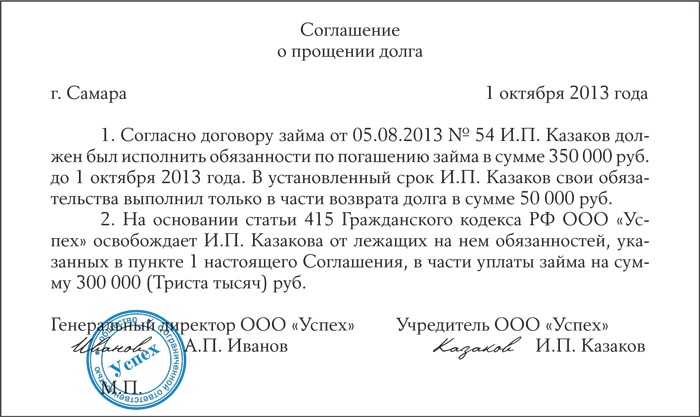

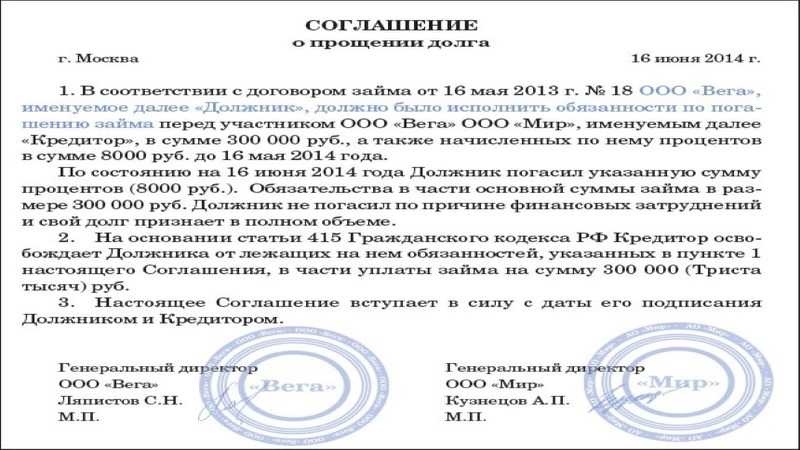

Согласно третьему подходу, учредитель и компания должны заключить договор прощения долга. В него следует включить пункт примерно такого содержания: «По настоящему договору Кредитор в соответствии со статьей 415 ГК РФ освобождает Должника от долга в сумме___________, возникшего из обязательства Должника по договору займа № __ от___, и не будет в дальнейшем иметь никаких претензий». Именно третий подход кажется нам наиболее корректным.

Каким образом учредитель прощает долг своей фирме?

Прощение долга учредителем по договору займа с принадлежащим ему хозяйственным обществом осуществляется в соответствии с положениями статьи 415 Гражданского Кодекса России. Нормы, которые содержатся в данной статье, позволяют учредителю фирмы простить ее долг перед ним, если после этого не будут нарушены права иных лиц. Например, тех, что являются, в свою очередь, кредиторами учредителя. При том, что возможное взыскание долга может осуществляться за счет его активов (один из которых — заем фирме, который он собирается простить).

Юридически прощение долга в рассматриваемых правоотношениях может быть оформлено несколькими способами:

- Посредством заключения договора дарения (его сторонами будут, таким образом, учредитель фирмы и сама фирма). Предметом договора будет сумма, которая до того момента была передана хозяйствующему субъекту в установленном порядке. Рассматриваемый вариант оформления прощения долга фирмы перед учредителем возможен, только если учредитель является физическим лицом. Если он имеет статус юрлица, то договор дарения с другим юрлицом — фирмой-заемщиком, по закону нельзя будет заключить.

- Посредством заключения дополнительного соглашения (с участием тех же сторон). Предмет данного соглашения — отказ кредитора от права истребования (которое установлено изначальным договором) денежных средств у заемщика. С точки зрения закона данное правоотношение не аннулирует долг, но позволяет фирме не выплатить его без каких-либо правовых последствий.

- Посредством заключения договора, по которому, собственно, осуществляется прощение долга. Его предметом в данном случае может быть освобождение фирмы от обязательств, которые установлены кредитным договором, действующим на момент подписания нового соглашения. При этом, в тексте соглашения может быть приведена ссылка на положения статьи 415 ГК РФ. После подписания данного договора правоотношения между учредителем фирмы и самой фирмой, предмет которых — задолженность одной стороны перед другой, прекращаются.

Полезно будет изучить специфику налогового и бухгалтерского учета суммы прощеного долга фирмой — хозяйствующим субъектом, обязанным уплачивать налоги и осуществлять учетную политику.

Способы возврата средств

Способ возврата займа должен быть прописан в соглашении между сторонами. Рассмотрим самые распространенные варианты.

Товаром

Возможность возвращать задолженность товаром оговорена в статье 409 ГК РФ. Погасить заем можно следующими видами продукции:

- Товаром, произведенным в компании.

- Продукцией, приобретенной фирмой для дальнейшей реализации.

Товар, в рамках закона, – это собственность ЮЛ. Поэтому при ее передаче сделка будет считаться реализацией и с выручки придется платить подоходный налог.

ВАЖНО! Как определять количество продукции для погашения займа? Обычно при расчетах используется закупочная стоимость

С расчетного счета на карту

Нужная сумма может перечисляться кредитору прямо на банковскую карту. Управленец фирмы-дебитора должен составить документ с указанием соответствующей транзакции и ее цели (возврат займа). Перевод с РС может быть проведен не только на карту, но и на РС займодателя. Выбор варианта платежей зависит от удобства для обеих сторон.

ВАЖНО! Перевод обязательно нужно подтверждать документами. Требуется это для бухгалтерских и налоговых целей, а также доказательства перевода средств

Имуществом компании

Погашение займа собственностью организации подлежит тем же правилам, что и покрытие долга товаром. Придется уплачивать налог на прибыль с каждого платежа, так как сделка официально будет считаться реализацией.

Для совершения платежей можно пользоваться любыми основными средствами, находящимися в собственности предприятия:

- Оборудование, инструменты для изготовления продукции.

- ТС.

- Недвижимые объекты.

Соотношение суммы займа с основным средством, которым планируется погашать задолженность, определяется совместно обеими сторонами соглашения. К примеру, дебитор может передать учредителю авто, стоимость которого, с учетом амортизации, приблизительно равна сумме долга.

ВАЖНО! Нужно не забыть оформить сделку документально. В частности, требуется оформить документ о списании ОС с баланса предприятия в счет покрытия займа

Также придется уплатить налог, а потому после проведенного платежа подается декларация о полученной прибыли.

Существенные условия договора

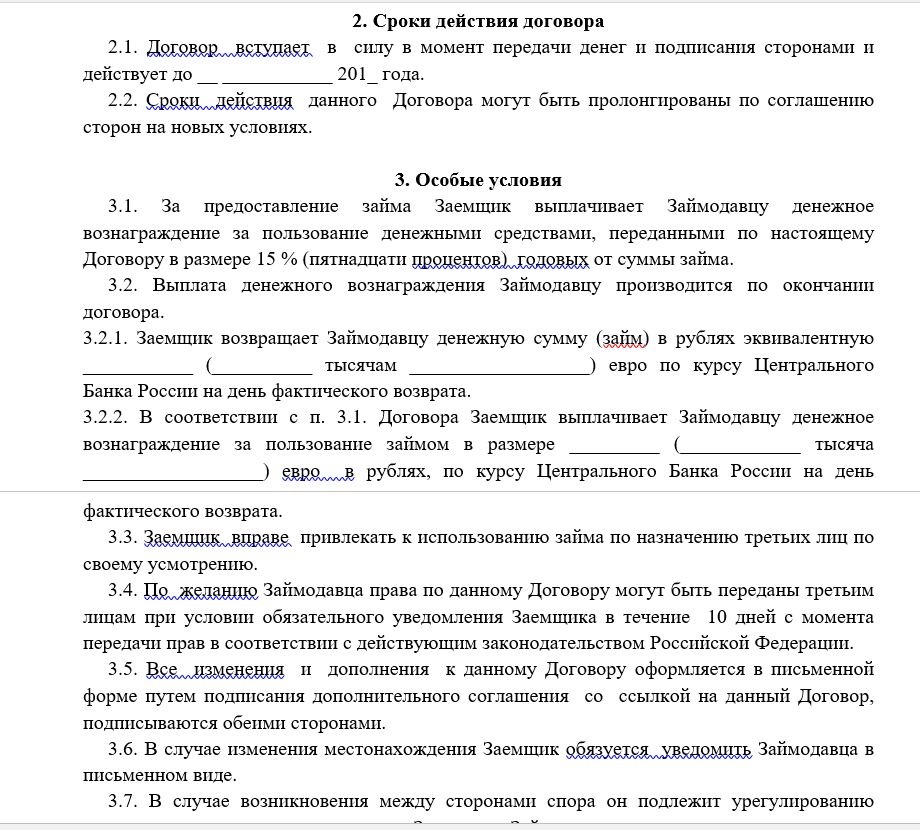

Существенные условия любой сделки – это те обстоятельства, которые обязательно необходимо согласовать. В силу требований п. 1 ст. 432 ГК РФ по договору займа согласуется исключительно его предмет, то есть непосредственная выдача денежных средств от заемщика учредителю. Исходя из этого, чтобы существенные условия были согласованы, требуется:

- Оговорить, в каком объеме передаются денежные средства (например, 100 000 рублей).

- Указать, что денежные средства подлежат возврату в определенный срок.

Если предполагается, что заем будет безвозмездным, т.е. заемщик не обязан выплачивать проценты по сделке, то необходимо прямо указать на это обстоятельство в договоре. В противном случае, заем будет считаться возмездным со всеми вытекающими последствиями в виде обязанности участника уплатить проценты за пользование заемными средствами.

Важно обратить внимание на то, что ФЗ от 26.07.2017 № 212 внес изменения в порядок определения размера процентов по договору займа с 01 июня 2018 года. Общий размер процентов не может превышать больше чем в двукратном размере общую сумму займа. В противном случае, он будет снижен судом, если возникнет спор

В противном случае, он будет снижен судом, если возникнет спор.

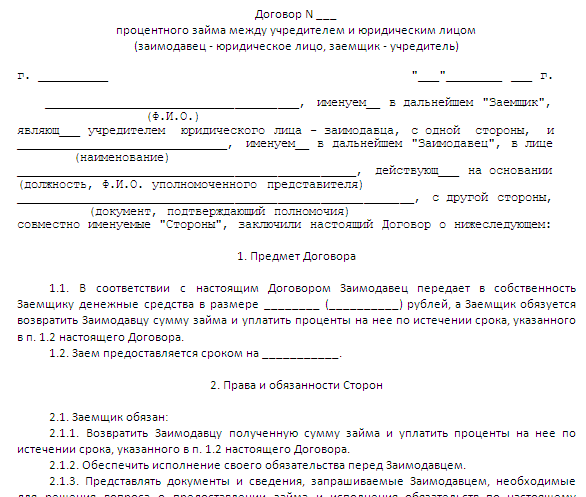

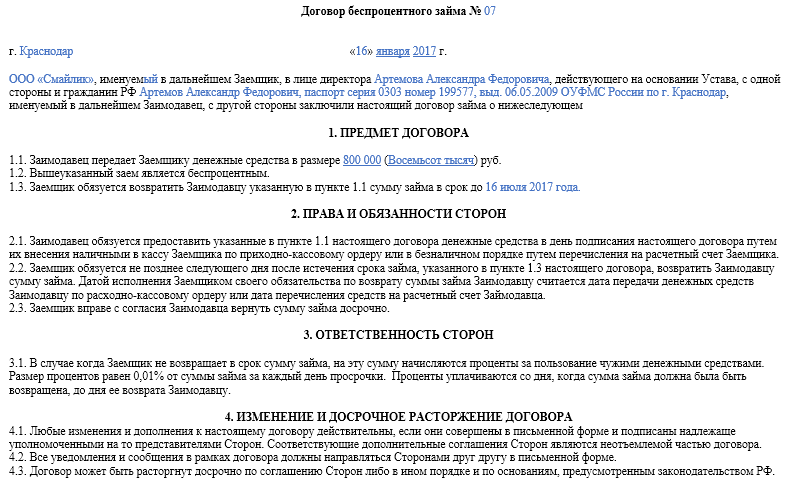

Договор займа сотруднику, физическому лицу

Операции займа регулируются главой 42 ГК РФ. Передача в долг денег оформляется договором займа в письменной форме. По соглашению сторон к договору может быть приложен документ, который подтверждает передачу займа (расписка, акт).

Договор вступает в силу с момента передачи денег ( п. 1 ст. 807 ГК РФ).

В договоре займа нужно определить сумму, порядок и сроки возврата, размер и порядок уплаты процентов

Особое внимание следует уделить процентной ставке. Если ваш договор является безвозмездным, обязательно пропишите это условие

При отсутствии данной информации договор по умолчанию считается процентным ( ст. 809 ГК РФ).

Если в договоре не установлен размер процентов, его определяют исходя из ставки рефинансирования на день уплаты займа или его части ( п. 1 ст. 809 ГК РФ).

Сотруднику можно предоставить заем только в рублях (ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»).

Если не определен срок возврата займа, сотрудник обязан вернуть его по требованию организации в течение 30 дней ( п. 1 ст. 810 ГК РФ). Заем можно вернуть досрочно, если это не противоречит условиям договора (п. 2 ст. 810 ГК РФ).

Работник может вернуть заем в кассу или на расчетный счет организации. Также по соглашению сторон сумму долга можно удерживать из заработной платы. Размер удержаний не может превышать 20 % от суммы зарплаты ( ст. 138 ТК РФ).

Возвращаем беспроцентный заем учредителю: какой способ выбрать?

У компании может быть только 2 законных «денежных кармана», из которых она может передать учредителю занятые у него в долг денежные средства:

- с расчетного счета;

- из кассы.

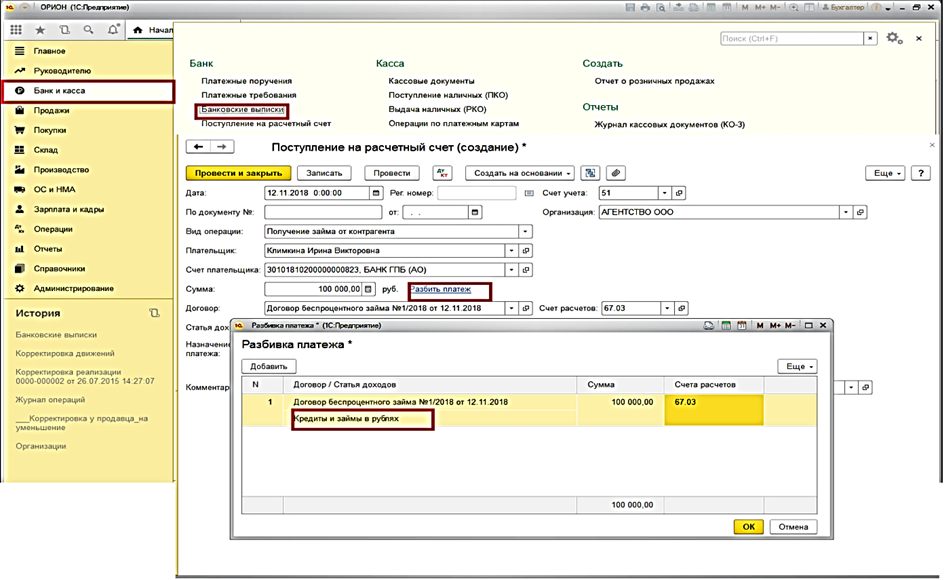

Для перечисления на карту учредителя с расчетного счета потребуется:

- описание в договоре займа (или в допсоглашении к нему) подобного способа возврата долга;

- указание в нем детальных банковских реквизитов для перечисления денег на карту.

Обратите внимание! При возврате займа учредителю – физическому лицу не нужно пробивать чек ККТ с признаком «расход»

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

- нельзя выдавать деньги из кассы в счет погашения займа из выручки (п. 4 Указания Банка России о порядке ведения кассовых операций от 11.03.2014 № 3210-У, Решение Мосгорсуда от 14.12.2012 по делу № 7-2207/2012);

- денежные средства из кассы вносятся на расчетный счет, и затем производится перечисление учредителю на карту с пометкой в назначении платежа «Возврат денежных средств по договору займа от __ № __»).

Не пренебрегайте кассовыми ограничениями, иначе можете материально пострадать — по ст. 15.1 КоАП РФ штраф за такой вид кассовых нарушений составляет до 50 000 руб.

Какие «кассовые» требования опасно игнорировать, говорится в материале «Порядок ведения кассовых операций».

Способы возврата денег учредителю

Есть несколько способов возврата займа учредителю:

- через кассу;

- товаром;

- с расчётного счёта через кассу;

- имуществом.

У каждого способа есть свои преимущества и «подводные камни».

С расчетного счета через кассу

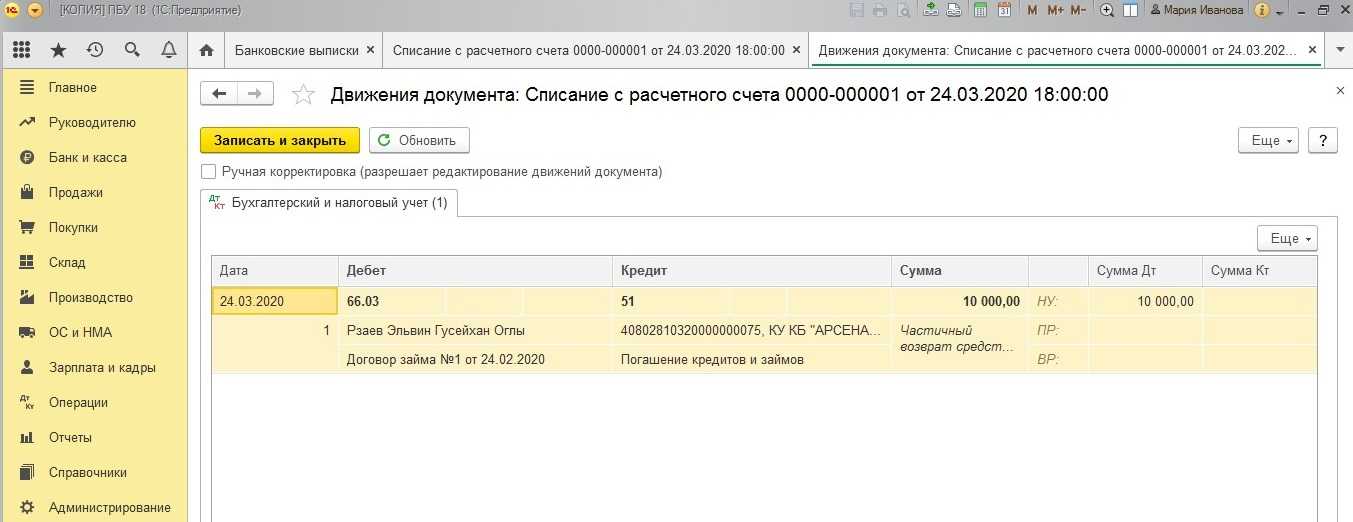

Вернуть займ учредителю можно, сняв деньги с расчётного счёта компании – заёмщика, и выдать их через кассу. Не стоит забывать, что снимая деньги с расчётного счёта по чеку, в чеке необходимо указать «возврат займа учредителю».

Оформляя выдачу денег через кассу, в расходном кассовом ордере также указывается, что это «возврат займа учредителю», в корреспондирующий счёт указывается 66 или 67, в зависимости от того, какой займ возвращается – краткосрочный или долгосрочный.

Товаром

Согласно ст. 409 ГК РФ, если у заёмщика нет денежных средств на погашение долга, он может вернуть его заёмщику в виде товара. Товары могут быть как собственного производства, так и купленные для перепродажи.

В любом случае, это собственное имущество заёмщика. А, согласно. ст. 39 НК РФ, безвозмездная передача товара в собственность другого лица, является реализацией.

Выручкой от реализации следует считать сумму погашенного займа.

Следовательно, в зависимости от того, какую систему налогообложения использует заёмщик, с выручки от реализации нужно уплатить:

- НДС;

- налог на прибыль

- единый налог на «упрощёнке».

Через кассу

Согласно п. 2 Указаний Банка России от 07. 10. 2013 года № 3073-У, наличку из кассы, которая является выручкой от реализации за проданные товары, оказанные услуги или выполненные работы, можно использовать только по следующим направлениям:

- зарплату и другие выплаты социального характера (больничные иди декретные);

- выплату страховых возмещений физическим лицам по договорам страхования с физлицами;

- выдачу денег сотрудникам под отчёт;

- оплату товаров, работ или услуг.

Как видно из этого перечня, возврат займа учредителю из выручки в этом списке не предусмотрен. Поэтому, использовать выручку от реализации товара для выплат займа учредителю нельзя.

Можно сначала сдать её в банк, а потом снять с указанием «возврат займа учредителю», и выдать из кассы по РКО.

Имуществом

Ситуация аналогична той, когда займ возвращается товаром. Имущество – это собственность заёмщика, а его передача в счёт погашения займа, является операцией по передаче права собственности, что, в соответствии со ст. 39 НК РФ, является выручкой от реализации. Такой способ распространен, если происходит возврат займа учредителю при выходе из ООО.

Стоимость этого имущества определяется по соглашению сторон. Чаще всего, она равна сумме займа, в счёт которого оно и передаётся.

С этой выручки заёмщик должен будет заплатить все необходимые налоги, которые зависят от системы налогообложения, которую он применяет.

Например, возврат займа учредителю автомобилем, который является собственность заёмщика. Его примерная стоимость и будет погашать долг перед займодателем.

Наличными

Как уже упоминалось выше, возврат займа займодателю наличными из кассы не возможен, согласно п. 2 Указаний Банка России от 07. 10. 2013 года № 3073-У.

Даже если займодатель, выдавая займ, внёс деньги в кассу наличными, согласно этим Указаниям, заёмщик должен сдать их в этот же день в банк.

По истечении срока займа, он должен снять деньги со счёта, указав основанием «возврат займа учредителю», а затем выдать их из кассы по такому же основанию, только по РКО.НДФЛ

Займодатель должен уплатить НДФЛ только в том случае, если он выдаёт процентный займ. Подоходный налог уплачивается только с процентов по займу, так как основной долг – это деньги учредителя, и в положенный срок он получает свои деньги назад.

А проценты по займу – это доход займодателя, по которому он должен уплатить налог государству в размере 13% от полученной суммы.

Если займ долгосрочный, и проценты по нему выплачивают каждый год, то уплачивать НДФЛ займодатель должен по итогам каждого года.

Займ от учредителя – вещь довольно распространенная. Так удобнее и предприятию – заёмщику, и учредителю – займодателю. Главное правильно составить договора займа. Он обязательно должен быть в письменной форме.

Оформление моментального займа на карту круглосуточно, описывается в статье: круглосуточные займы.

Возможен ли займ от иностранного юридического лица в рублях, .

О том, что такое автозайм, .

Бухгалтерский учет

Бухгалтеру фирмы, которой учредитель простил долг, необходимо в целях отражения прощения долга в бухгалтерском учете внести в регистры следующие проводки:

- КРЕДИТ 91 (субсчет «Прочие доходы»);

- ДЕБЕТ 66 (если заем — краткосрочный) либо ДЕБЕТ 67 (если заем — долгосрочный).

Выше мы рассмотрели ситуацию, при которой сумма долга, прощеного учредителем, не относится к доходам, которые подлежат налогообложению. А именно — если кредитору принадлежит более 50% от уставного капитала компании.

В случае, если налогооблагаемый доход организации не возникает, то указанная выше проводка дополняется еще одной:

- ДЕБЕТ 68 (субсчет «Расчеты по налогу»);

- КРЕДИТ 99.

Данная корреспонденция формирует новый актив фирмы — представленный не уплаченным налогом на сумму, которую кредитор простил своей фирме. При этом, сумма, отраженная в первой проводке, будет соответствовать величине долга. Та, что фигурирует во второй проводке, будет соответствовать, в свою очередь, размеру налога, который номинально начисляется на заем. При общей системе налогообложения данная сумма будет соответствовать 20% от величины долга.

Если же учредителю принадлежит менее 50% от уставного капитала фирмы, то сумма долга отражается только первой проводкой. При этом, она не формирует правовых последствий для хозяйствующего субъекта в виде обязательств по исчислению или уплате налогов.

Если рассматривать бухгалтерские проводки с самого начала правоотношений, возникших по факту заключения договора займа между учредителем и его фирмой, то их можно представить в виде следующей последовательности.

1. Как только заключается договор, а сумма займа зачисляется на счета фирмы, то ее бухгалтер применяет проводку:

- ДЕБЕТ 51;

- КРЕДИТ 66.

Сумма проводки соответствует величине займа. В качестве первичных документов при этом могут быть применены:

- собственно, договор займа;

- банковская выписка, подтверждающая зачисление заемных денежных средств на счет фирмы.

2. После заключения договора о списании долга в бухгалтерских регистрах прописываются проводки, рассмотренные нами выше.

В качестве первичных документов при этом могут использоваться:

- соглашение, предмет которого — прощение долга;

- справка-расчет, сформированная бухгалтерией.

Возврат займа: что учесть в первую очередь?

Прежде чем решать вопрос о возврате беспроцентного займа учредителю на карту, необходимо проконтролировать:

- отсутствие у учредителя-займодавца долга по внесению доли в уставный капитал — если учредитель своевременно не внес свою «уставную» долю или передал ее компании не в полном объеме, полученные заемные средства пойдут в счет погашения такой задолженности, и возвращать ему на карту будет нечего;

- наличие в договоре займа условия, позволяющего использовать способ возврата заемных денег на карту учредителя;

- сопоставить виды полученных фирмой от учредителя заемных средств и возвращаемых ею средств по договору займа.

Если вы получили партию стройматериалов по договору займа, то ни о каком возврате на карту займа деньгами не может быть и речи. Заемные отношения предполагают единое правило: «что занял, то и верни» (п. 1 ст. 807 ГК РФ).

Таким образом, подстраховавшись от ошибок на этапе согласования условий договора займа и убедившись в возможности возврата займа деньгами на карту учредителя-заимодавца, можно приступать непосредственно к процедуре возвращения заемных средств (см. далее).