- Отсутствие документов на проживание в отеле

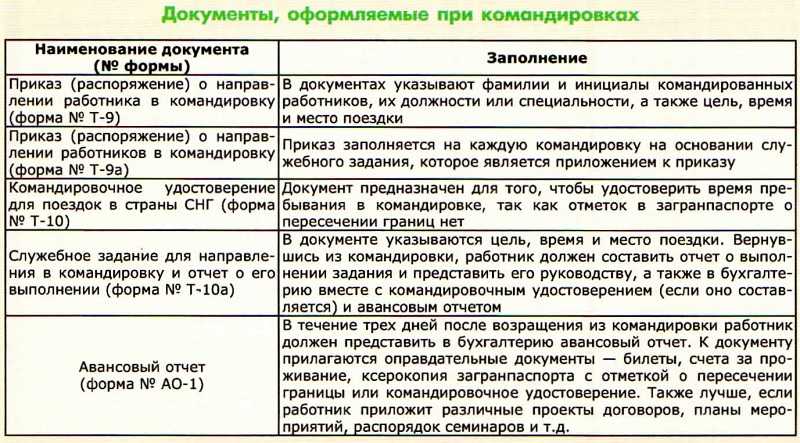

- Документация

- Оплата

- Могут ли отправить в командировку без согласия работника?

- Как согласиться на поездку в выходные дни?

- Как оформить, если есть ребенок до 3 лет?

- Отсутствие документов на проживание в отеле

- Документация

- Оплата

- Об услугах проживания, предоставленных самой фирмой

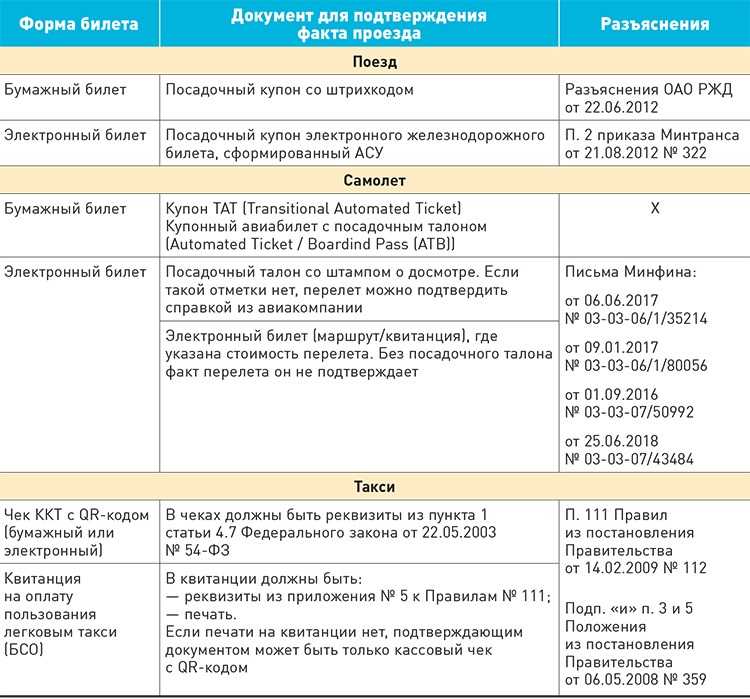

- Бланк строгой отчетности: образец и обязательные реквизиты

- Документы подтверждающие дебиторскую задолженность

- Где вы были, где вы жили?

- Порядок возмещения расходов

- Суточные по России

- Порядок возмещения командировочных расходов

- «Командировка» человека, не работающего в организации

- Какими документами в суде подтвердить дебиторскую задолженность

- Порядок списания старой задолженности, по которой не осталось документов

- Возможен ли отказ

Отсутствие документов на проживание в отеле

Документация

С арендой жилья разобрались, но что будет, если человек, который жил в командировке в гостинице не привезет никаких документов: ни чека, ни какой-нибудь квитанции и прочего?

Конечно, если документы были случайно утеряны, то можно с легкостью запросить справку или любой другой документ, который подтверждает факт проживания, позвонив в отель.

Здесь есть одно но, на которое стоит обратить внимание – в справке от отеля должно быть детально расписано, какие услуги отель предоставлял и прочее, а вот компания, отправившая сотрудника, должна представить документы, которые установят, сколько времени сотрудник был на месте, и в каком именно отеле он находился. И то, налоговую службу могут не очень удовлетворить некоторые моменты

Для этого компании стоит подготовиться к непредвиденным спорам, ведь спор она может выиграть

И то, налоговую службу могут не очень удовлетворить некоторые моменты. Для этого компании стоит подготовиться к непредвиденным спорам, ведь спор она может выиграть.

Оплата

Обязательно запросить оплату за все предоставленные услуги в месте проживания, то есть – в отеле. По звонку или другими способами.

Могут ли отправить в командировку без согласия работника?

Поездка по служебной надобности организуется по приказу работодателя. Он определяет подчиненному конкретный пункт прибытия, цель и срок поездки. Командировка не может быть «бессрочной», она является своего рода «коротким путешествием».

Если командировочное задание не соответствует должности, профессии (квалификации) сотрудника, его нельзя отправить в поездку без его согласия.

Получив задание от руководителя предприятия, сотрудник обязан его исполнить. Здесь не имеются в виду все его трудовые обязанности, а лишь перечень действий, направленных на реализацию поставленных целей

Отсутствие точного служебного поручения может послужить поводом для возникновения сомнений по поводу отнесения к служебной поездке. К примеру, направление на курсы повышения квалификации не считается командировкой.

В поездку по служебной необходимости можно направить любого сотрудника, вне зависимости от должности и выслуги лет в организации.

подчиненные отказать руководителю не вправе, в противном случае их действия могут быть расценены как отказ от выполнения своих профессиональных обязанностей, что может спровоцировать увольнение специалистов.

Если работник не желает отправляться, ссылаясь на уважительные причины (семейные обстоятельства), то он может обратиться с просьбой о переносе командировки или ее отмены к руководителю. Но здесь решение принимается полностью на усмотрение главы предприятия, указаний в законе по подобным причинам нет.

Как согласиться на поездку в выходные дни?

Статья 113 ТК РФ гласит, что работодатель не может требовать исполнения трудовых функций в выходной день от подчиненного, но командировка является исключением из данного правила.

Наниматель вправе отправить сотрудника в поездку для решения рабочих моментов в случаях, когда:

- ее продолжительность составляет больше 7 дней;

- дата отъезда — выходной день;

- требуется разрешение внештатных, чрезвычайных ситуаций.

Согласие на командировку в выходной день оформляется в письменном виде, допустимо его представление в виде заявления.

В бланке присутствуют данные:

- сведения о юридическом лице;

- ФИО, должность руководителя компании и самого заявителя;

- название документа;

- текстовая часть, фиксирующая согласие на выезд по служебной необходимости в выходной день;

- дата поездки и ее продолжительность;

- ссылка на статью ТК, регламентирующую возможность отказаться, осведомленность сотрудника о ее нормах;

- дата составления согласия и подпись заявителя.

В основной части заявления работник еще может отразить желаемый способ вознаграждения за труд в нерабочее время — двойная оплата или предоставление отгула.

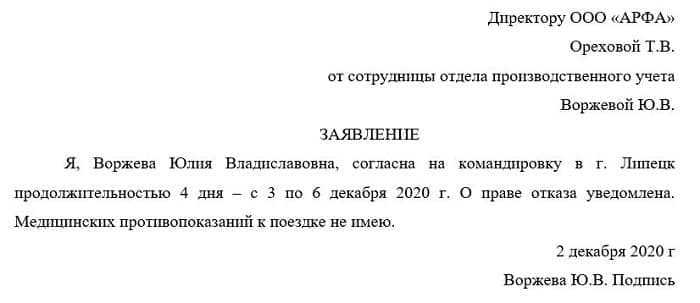

Как оформить, если есть ребенок до 3 лет?

Работающая женщина, имеющая на воспитании ребенка (до 3 лет) вправе отказаться от командировки. Данная норма регламентирована ст.259 ТК РФ. Если у сотрудницы нет возражений, то она оформляет письменное согласие.

Перед поездкой следует удостовериться, что у женщины отсутствуют противопоказания с медицинской точки зрения.

Свое согласие сотрудница также оформляет в виде заявления на имя главы компании.

В текстовой части документа указывается ФИО сотрудницы, срок командировки, дата отъезда, отсутствие противопоказаний, осведомленность о праве отказаться от поездки.

Все написанное подтверждается подписью работницы, указывается дата оформления ходатайства.

Для признания права работодателя отправлять подчиненных в длительные поездки, следует подчеркнуть, что применение этой нормы необходимо использовать разумно, учитывая также и интересы работников. Данные гарантии для подчиненных можно закрепить в коллективном договоре, положении о персонале, другом локальном нормативном акте.

За принуждение сотрудника к поездке руководителю предприятия может грозить административная ответственность по ч.1 ст.5.27 КоАП РФ.

Отсутствие документов на проживание в отеле

Документация

Конечно, если документы были случайно утеряны, то можно с легкостью запросить справку или любой другой документ, который подтверждает факт проживания, позвонив в отель.

Здесь есть одно но, на которое стоит обратить внимание – в справке от отеля должно быть детально расписано, какие услуги отель предоставлял и прочее, а вот компания, отправившая сотрудника, должна представить документы, которые установят, сколько времени сотрудник был на месте, и в каком именно отеле он находился. И то, налоговую службу могут не очень удовлетворить некоторые моменты

Для этого компании стоит подготовиться к непредвиденным спорам, ведь спор она может выиграть

И то, налоговую службу могут не очень удовлетворить некоторые моменты. Для этого компании стоит подготовиться к непредвиденным спорам, ведь спор она может выиграть.

Оплата

Обязательно запросить оплату за все предоставленные услуги в месте проживания, то есть – в отеле. По звонку или другими способами.

Об услугах проживания, предоставленных самой фирмой

Может быть так, что командировки от фирмы всегда назначены на одно и то же место, и для этого фирма снимает целый многоквартирный домик или отдельные, многокомнатные квартиры.

В таком случае, фирма сама оплачивает все проживание, но может возникнуть такой вопрос: учитывает ли организация все налогообложения за затраты и прибыль аренды квартир? Ответ будет – да, но только за определенный период фактического проживания.

Если договор заключен, например, на год, то срок для всех участвующих в командировке сотрудников, по очереди проживающих в этом месте, будет 11 месяцев, а оставшийся двенадцатый месяц будет считаться ничем не обоснованным расходом компании.

Бланк строгой отчетности: образец и обязательные реквизиты

Юридически БСО приравнены по своему значению к кассовому чеку со всеми вытекающими последствиями. Это значит, что если клиент, которому была оказана услуга, не получил на руки такой бланк, организация или ИП несет ответственность как за непредоставление кассового чека. БСО, как и кассовые чеки, имеют электронный формат и направляются клиенту на номер мобильной сети или адрес электронной почты.

Организации и ИП вправе самостоятельно решить, какие формы БСО применять. Но заказывать в типографии бланки запрещено. Формирует их только специальная автоматизированная система, которая во многом повторяет контрольно-кассовую технику. К ней применимы все требования, предъявляемые законом к кассовым аппаратам, а именно: такие системы необходимо обязательно регистрировать в налоговых органах и соблюдать требования по их применению.

ВАЖНО!

В настоящее время БСО формируется только с помощью ККТ (в том числе с помощью автоматизированной системы для БСО), за исключением ИП без работников до 01.07.2021.

Образец нового автоматизированного БСО выглядит так:

Установленная автоматизированная система может не только сформировать бланк, разработанный специально для оказания данной услуги, но и передавать фискальные документы в ФНС через оператора данных, хранить о них информацию и распечатывать их на бумаге, то есть делать все те операции, которые делают онлайн-кассы. Заменить ККТ автоматизированная система не сможет, так как ее использование разрешено только для расчетов за услуги, но не за реализованные товары. Но некоторые модели ККТ являются универсальными: об этом извещают их производители перед включением в реестр. Более того, теперь в заявлении на регистрацию ККТ в налоговом органе ее владелец обязательно указывает, что конкретная единица предназначена исключительно для расчетов за услуги и формирование БСО.

Статьей 4.7 Федерального закона № 54-ФЗ утвержден бланк строгой отчетности для ИП и организаций. Он содержит 20 обязательных реквизитов. Они идентичны с обязательными реквизитами кассового чека, которые регулируются этой же статьей:

- наименование документа;

- серия бланка и его шестизначный номер;

- название юрлица или фамилия, имя, отчество ИП;

- адрес организации;

- ИНН;

- вид оказанной услуги;

- стоимость услуги;

- сумма оплаты, осуществляемой наличными деньгами или банковской картой;

- дата оплаты;

- Ф.И.О. и должность лица, принявшего деньги и выдавшего документ.

БСО, которые должны выдавать банковские платежные агенты, содержат дополнительные реквизиты, как это предусмотрено пунктами 3 и 4 вышеназванной статьи. Одними из таких дополнительных реквизитов, которые, по распоряжению правительства РФ, должен иметь каждый бланк строгой отчетности, — это код товарной номенклатуры и специальный двухмерный QR-код. Последний, по сути, содержит в себе все остальные данные, указанные в документе:

- дату операции;

- время расчета с клиентом;

- порядковый номер БСО;

- установленный признак расчета;

- сумму платежа;

- фискальный номер документа;

- заводской номер фискального накопителя.

Такой штрихкод содержат все бланки строгой отчетности, он расположен в специально отведенном для него месте. Если даже сама бумага, на которой печатаются бланки, имеет оригинальное оформление, документ нельзя распечатать в типографии и заполнить вручную или на обычном принтере. Если организации или предпринимателю это необходимо, к такому билету или квитанции прикладывают отдельный кассовый чек или автоматически сформированный БСО.

ВАЖНО!

Бизнесмены вправе добавлять в документ дополнительные реквизиты, если этого требует специфика деятельности.

Переход к соблюдению всех новых требований для этих расчетных документов законодатели сделали плавным. Некоторые из них, например наименования и количество оказанных услуг, останутся необязательными при осуществлении видов деятельности, перечисленных в пункте 2 статьи 346.26 Налогового кодекса РФ, предпринимателями и юрлицами, применяющими льготные системы налогообложения (УСН, ПСН и ЕСНХ) до 31.12.2021. Но такое послабление не касается бизнесменов, которые торгуют подакцизными товарами и одновременно оказывают услуги населению, им придется указывать всю номенклатуру.

Документы подтверждающие дебиторскую задолженность

Для подтверждения того, что на момент списания задолженность не погашена, нужно иметь акты инвентаризации дебиторской задолженности на конец отчетного (налогового) периода, а по результатам инвентаризации руководитель издает приказ о списании дебиторской задолженности в качестве безнадежного долга. Данный порядок установлен п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина России от 29.07.1998 N 34н и Письма УФНС России по г.

Москве от 13.12.2006 N 20-12/109630, от 27.06.08 №20-12/060959 подтверждает такой порядок. Инвентаризация расчетов проводится с поставщиками и покупателями, с бюджетом и внебюджетным фондами, работниками и другими дебиторами и кредиторами и проверяет обоснованность сумм, числящихся в бухгалтерском учете.

Где вы были, где вы жили?

Вместе с билетом работник может «посеять» и счет за проживание в гостинице.

Ранее, до 1 января 2003 г., если командированный работник не предъявлял к оплате документы, подтверждающие наем жилого помещения, ему выплачивали компенсацию из расчета 12 руб. в сутки. Такой норматив был установлен Приказом Минфина России от 6 июля 2001 г. N 49н. Но с выходом Постановления Правительства РФ от 2 октября 2002 г. N 729 этот документ утратил силу.

Есть еще один нормативный акт, в котором речь идет о размерах выплаты командированным за проживание в случае утери счета из гостиницы, — Инструкция N 62. Но указанные в ней суммы до смешного малы.

Вместе с тем согласно трудовому законодательству работодатель обязан возместить работнику расходы, связанные со служебной командировкой. При этом в ст. 168 Кодекса сказано, что порядок и размеры возмещения затрат определяются коллективным договором. Следовательно, условия выплаты компенсации расходов, не подтвержденных документально, фирма может установить самостоятельно, главное — не забыть все это прописать в договоре.

Независимо от суммы, которую вы выплатите работнику в качестве компенсации, учесть ее при расчете налога на прибыль все равно нельзя. Опять-таки действует правило документального подтверждения (п. 1 ст. 252 НК РФ). Значит, в налоговую базу по ЕСН она тоже не попадет. Что касается НДФЛ, ситуация здесь такая же, как и в случае компенсации стоимости проезда.

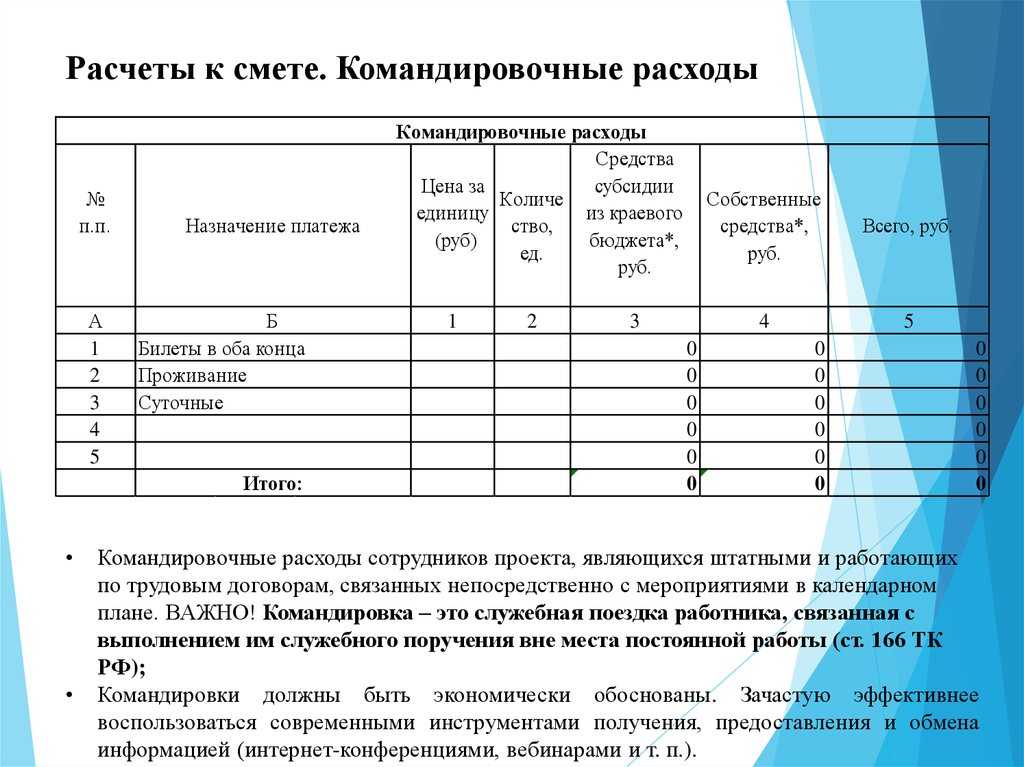

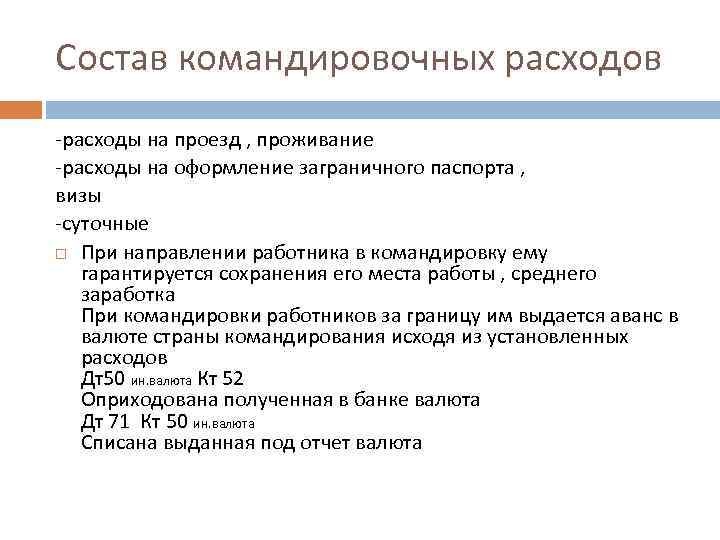

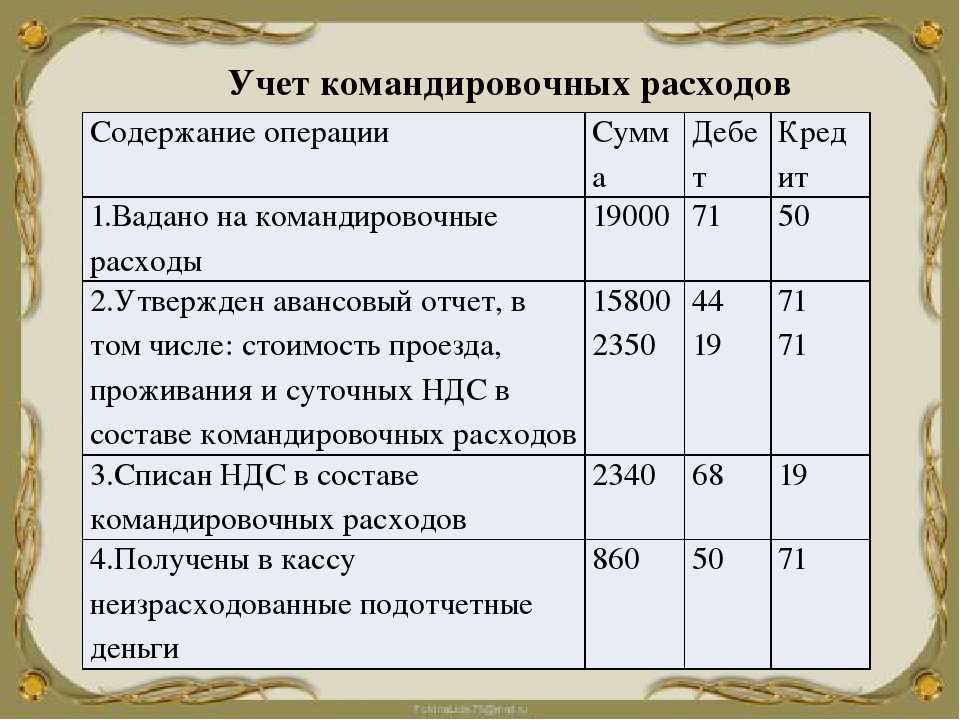

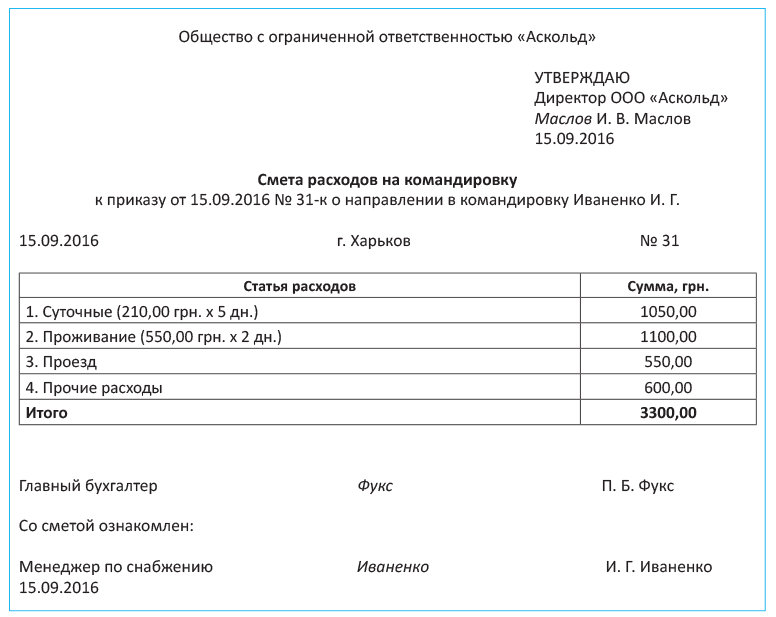

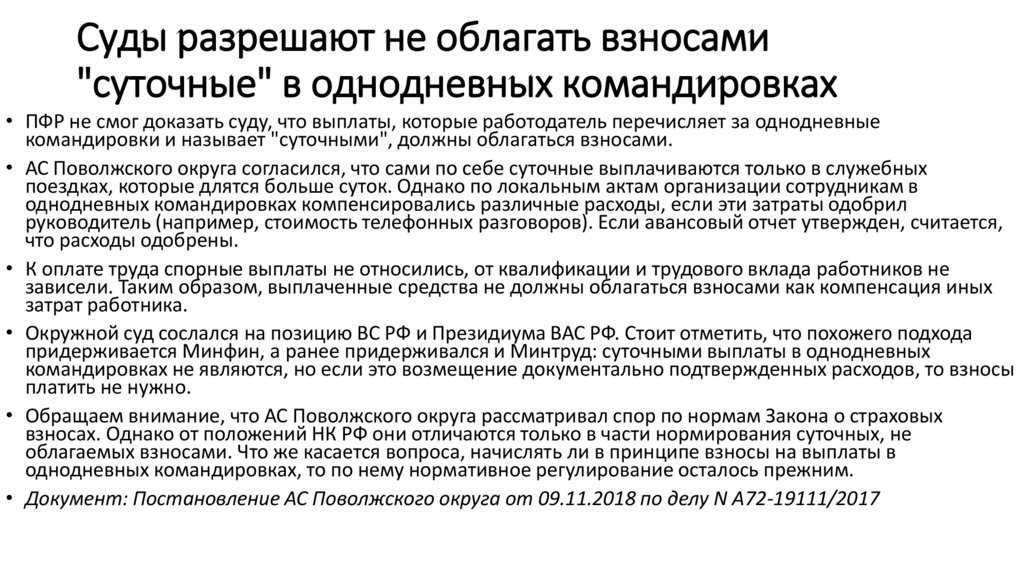

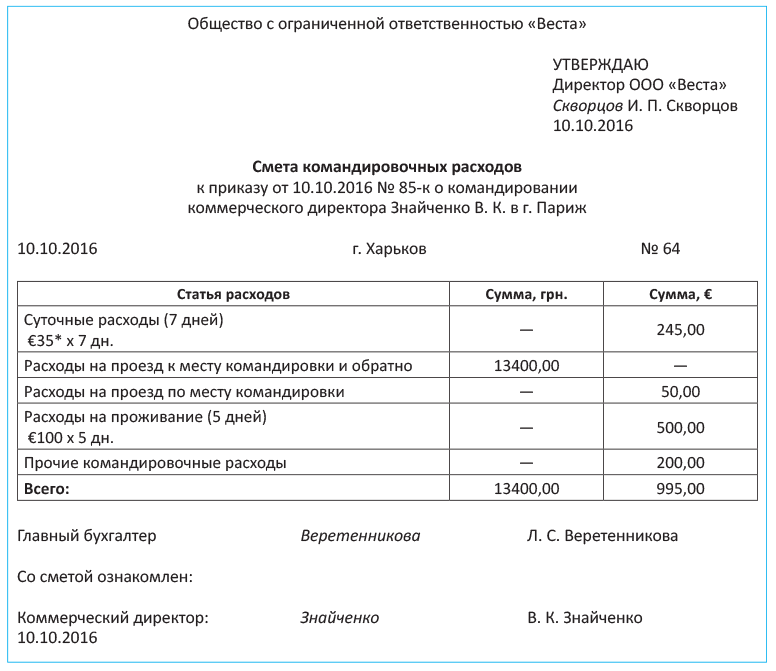

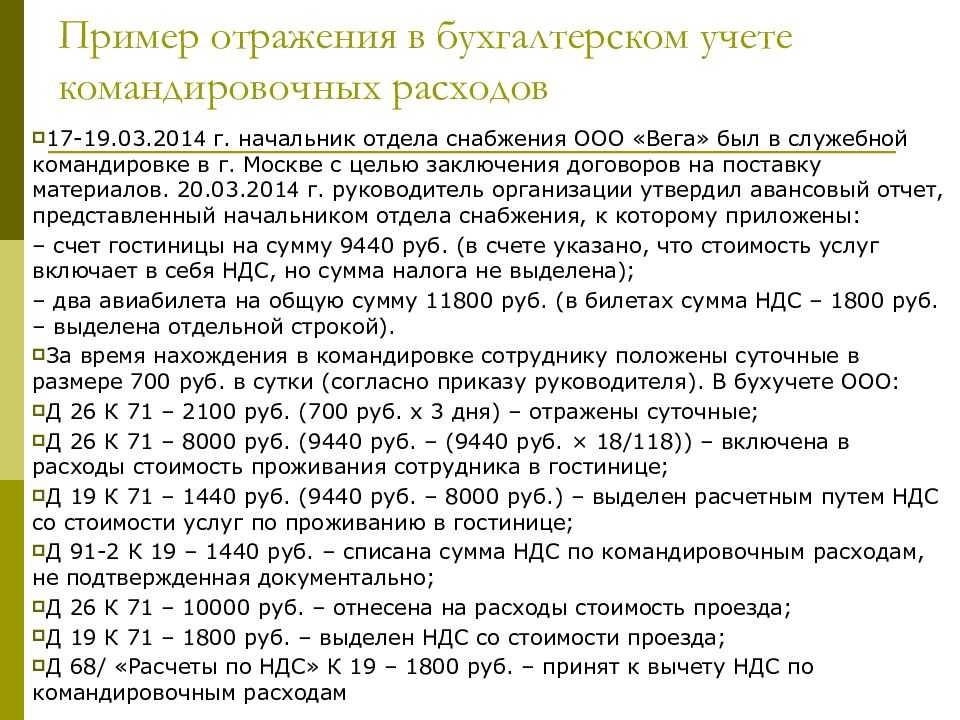

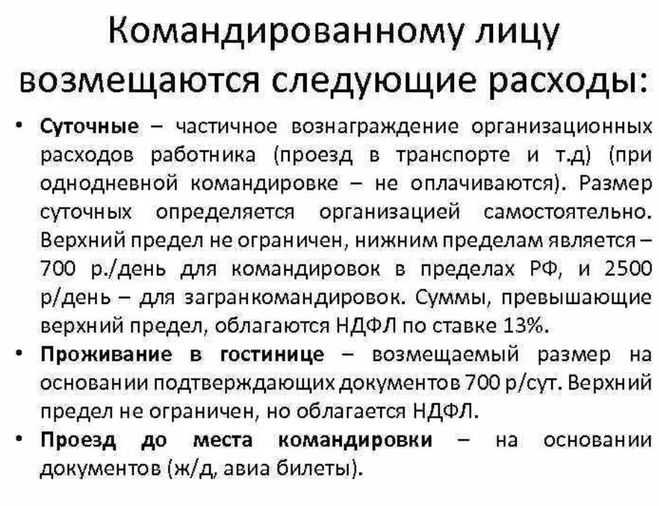

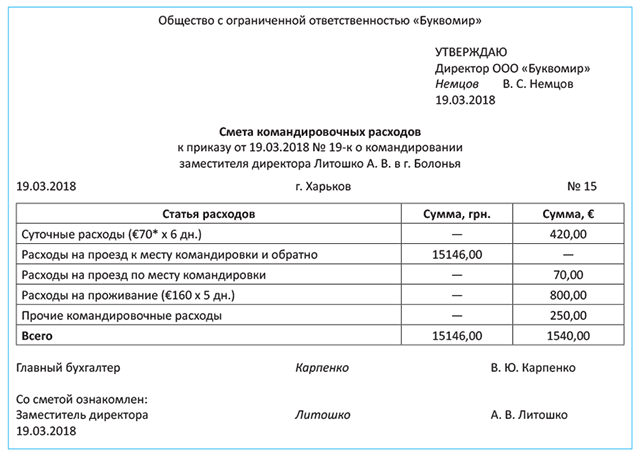

Порядок возмещения расходов

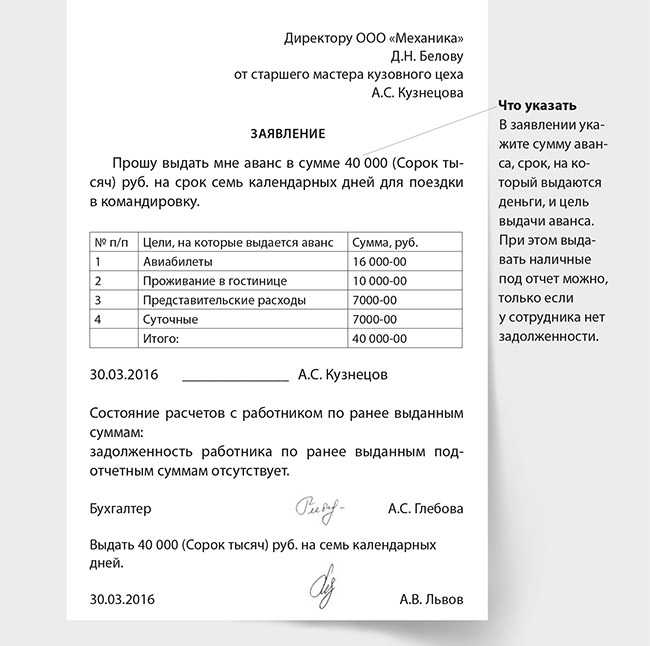

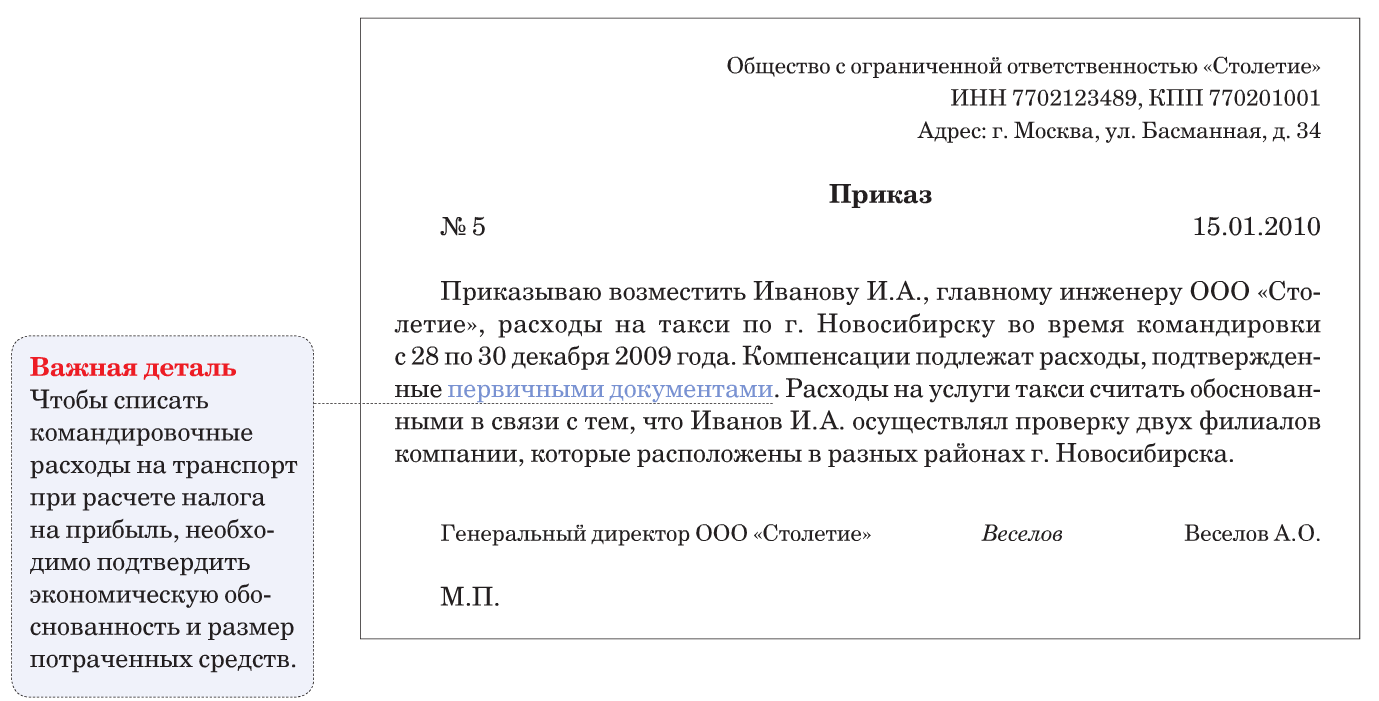

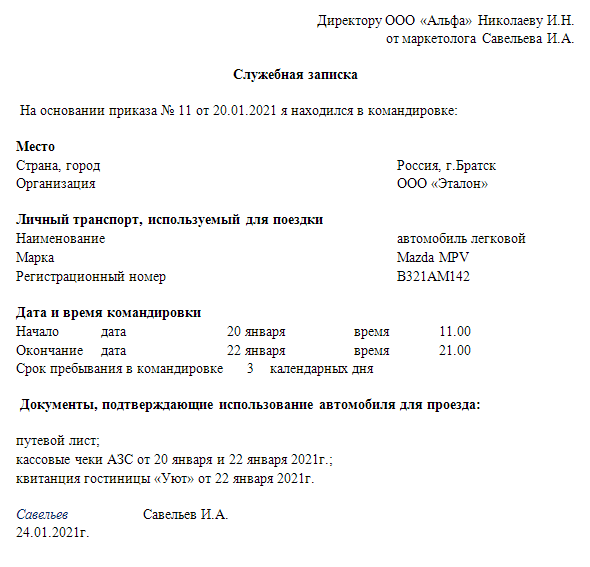

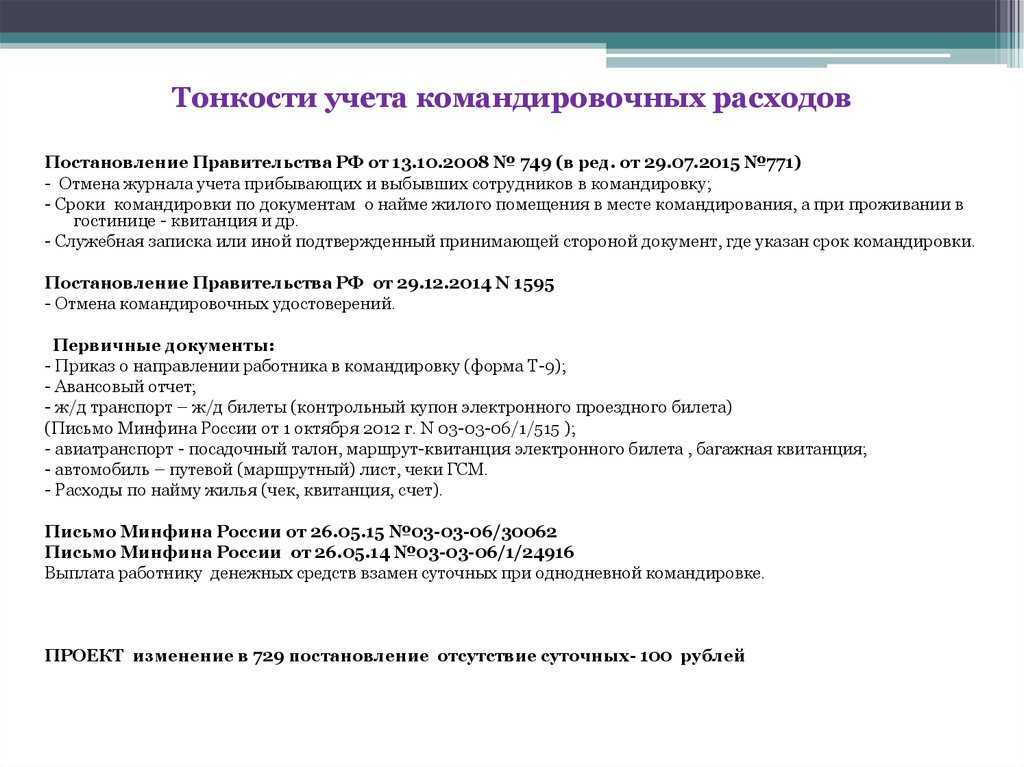

Организация, перед направлением работника в поездку, издает специальный приказ, на основании которого выделяется аванс в определенной сумме. Она может быть переведена на банковский счет работника, или выдана наличными средствами. После возвращения из поездки работник обязан отчитаться перед работодателем и предоставить информацию о тратах, с полным пакетом подтверждающих расходы документов.

Работодатель внутренними нормативными актами устанавливает порядок возмещения сотруднику расходов, связанных с командировкой. Организация может устанавливать особые требования к порядку возмещения расходов, если это не ухудшает положение работника. По общему правилу возмещение происходит в таком порядке:

- расходы на жилье возмещаются работнику в полном размере, если работник предоставит документы, подтверждающие расходы.

- Расходы на проезд возмещаются полностью, при условии подтверждения трат документами. При этом закон предусматривает проезд в купе поезда, в эконом-классе самолета, в каюте пятого класса на морском судне и второго на речном, в автотранспорте общего вида.

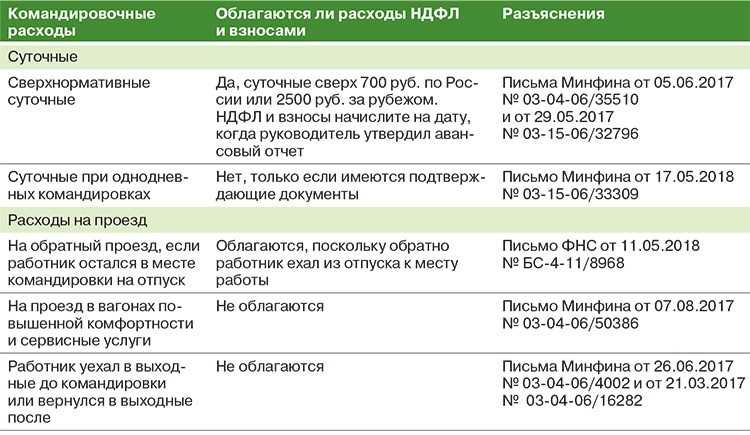

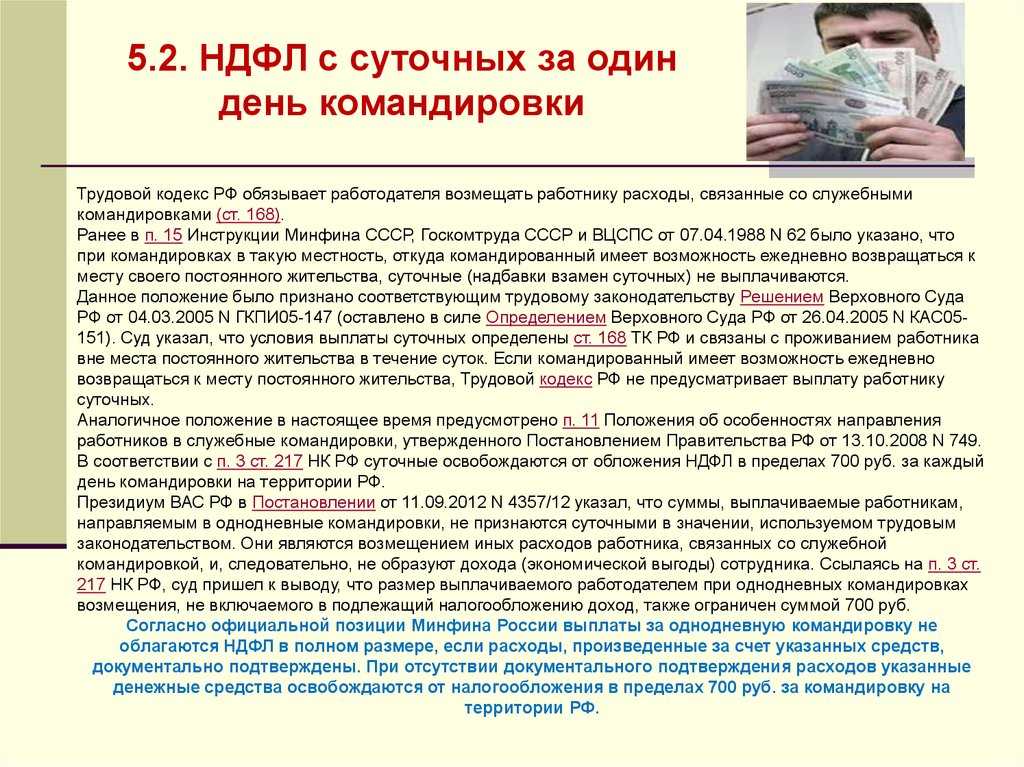

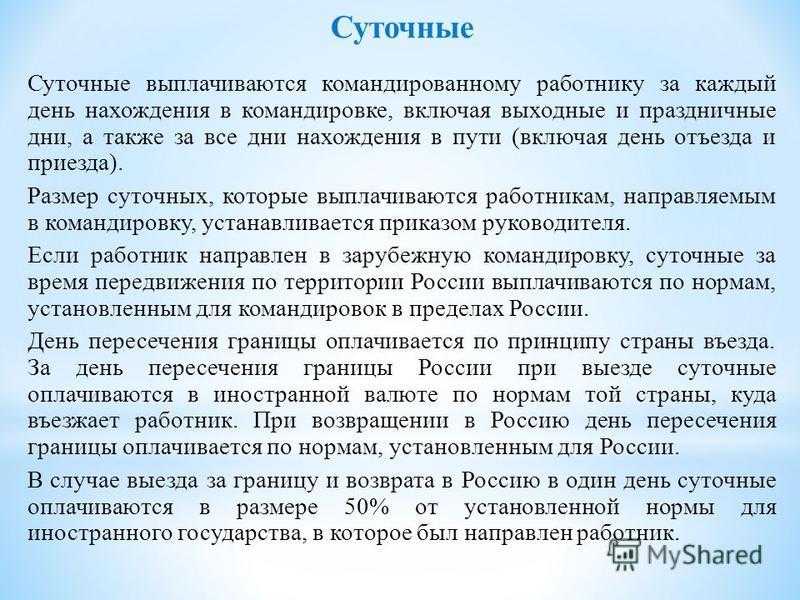

- Суточные начисляются и выплачиваются за каждый день нахождения в служебной командировке. Выходные и праздничные дни тоже учитываются и оплачиваются. Работодатель обязан оплатить дни, которые работник проводит в пути к месту командировки и обратно. Если работник вынужденно делает остановку в пути, оплачиваются и дни остановки.

При однодневной командировке, связанной с перемещением на территории РФ суточные выплаты не предусмотрены, однако, работодателю не запрещено назначить их по своему усмотрению. Если выезд осуществлялся за пределы РФ, работнику полагается выплата половины суммы, действующей в отношении заграничных командировок.

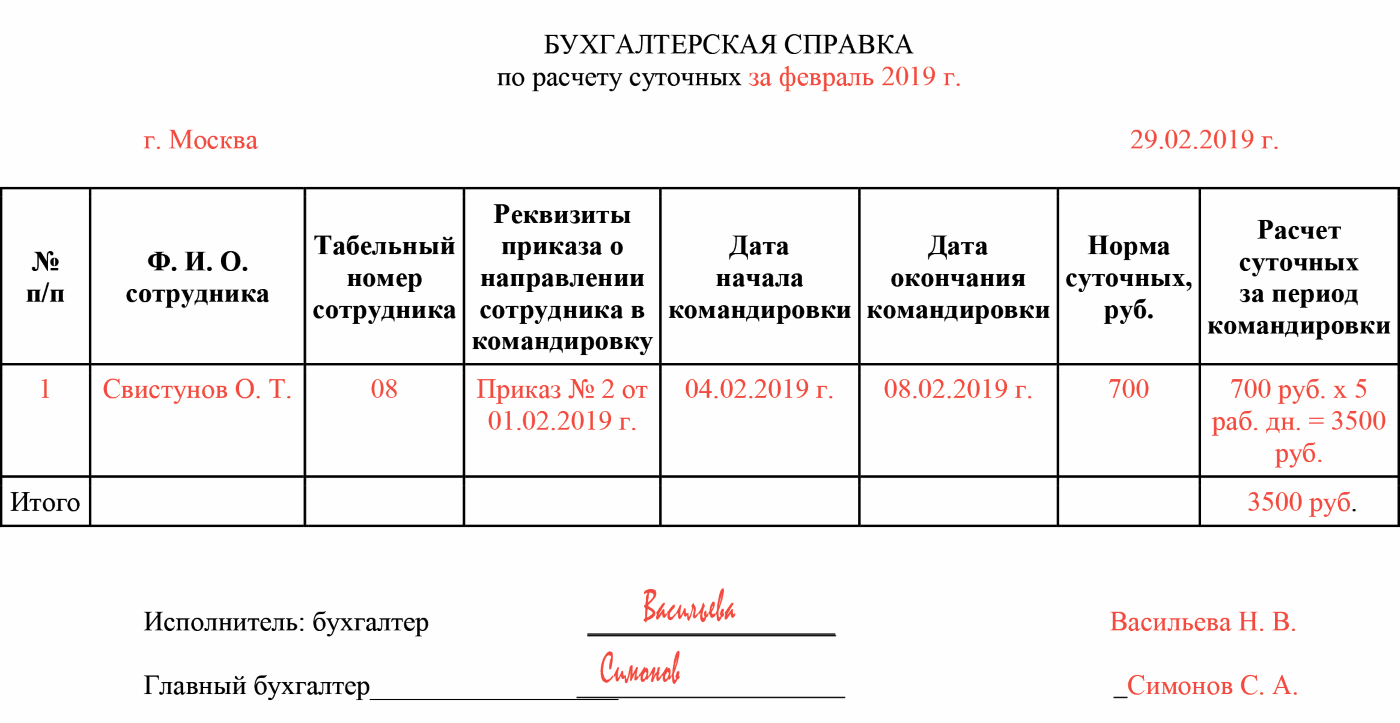

Суточные по России

Руководство организации обязано самостоятельно определить лимит суточных при командировании работника в пределах нашей страны. Траты в сутки на поездки в пределах России не ограничены.

Единственный лимит, действующий в 2020 году, — норма для определения налогооблагаемой базы по НДФЛ (закреплена в п. 3 ст. 217 НК РФ). Если суточные по России превышают 700 рублей в день, то с разницы работодатель должен удержать НДФЛ и начислить страховые взносы. Но это не ограничение! Наниматель вправе утвердить норму по суточным больше, чем лимит по НДФЛ.

Пример расчета.

Работник командирован в город Оренбург на 3 дня, ему назначены суточные в размере 1000 рублей в день.

Но на сумму, превышающую допустимый лимит, следует начислить страховые взносы и удержать НДФЛ. Рассчитываем сумму превышения:

Следовательно, на превышающие лимит 900 рублей бухгалтер должен начислить страховые взносы и удержать НДФЛ.

Региональные компании устанавливают сразу несколько лимитов по суточным в пределах России. Например, при командировании в Москву или Санкт-Петербург утверждается повышенный размер суточных, так как траты в таких городах больше. А при командировании в регионы России норма суточных ниже.

Перед утверждением норматива необходимо проанализировать экономическое положение и источники финансирования деятельности организации. Недопустимо устанавливать завышенные нормы без экономического обоснования затрат. В противном случае в отношении руководителя предусмотрена административная ответственность.

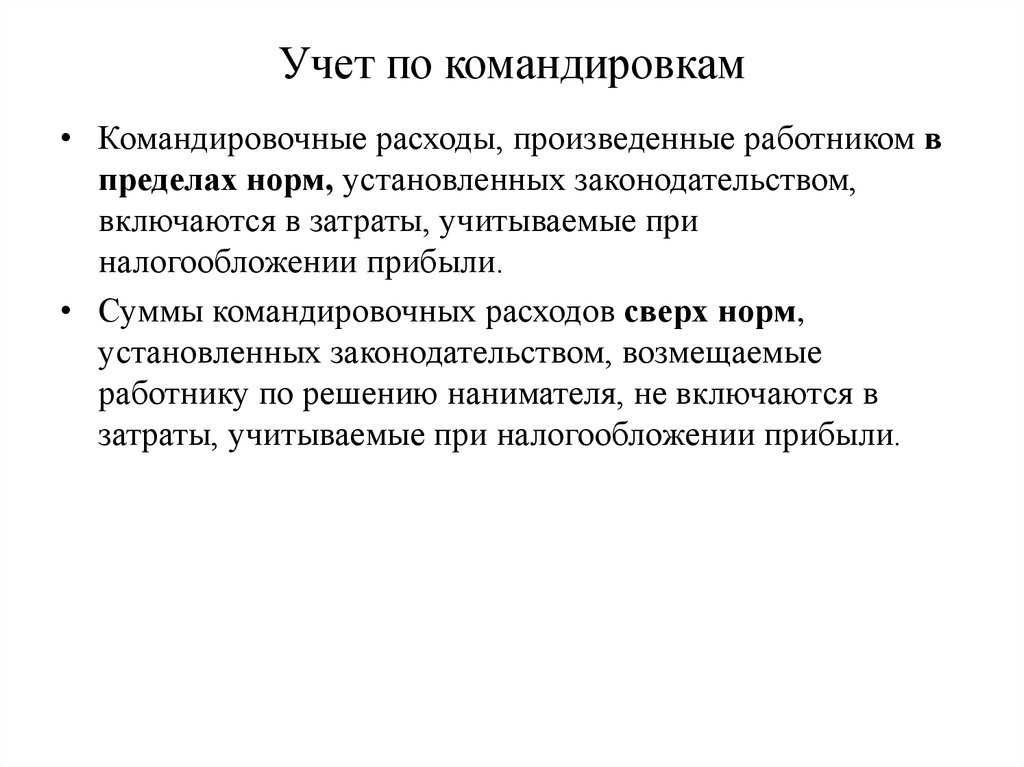

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

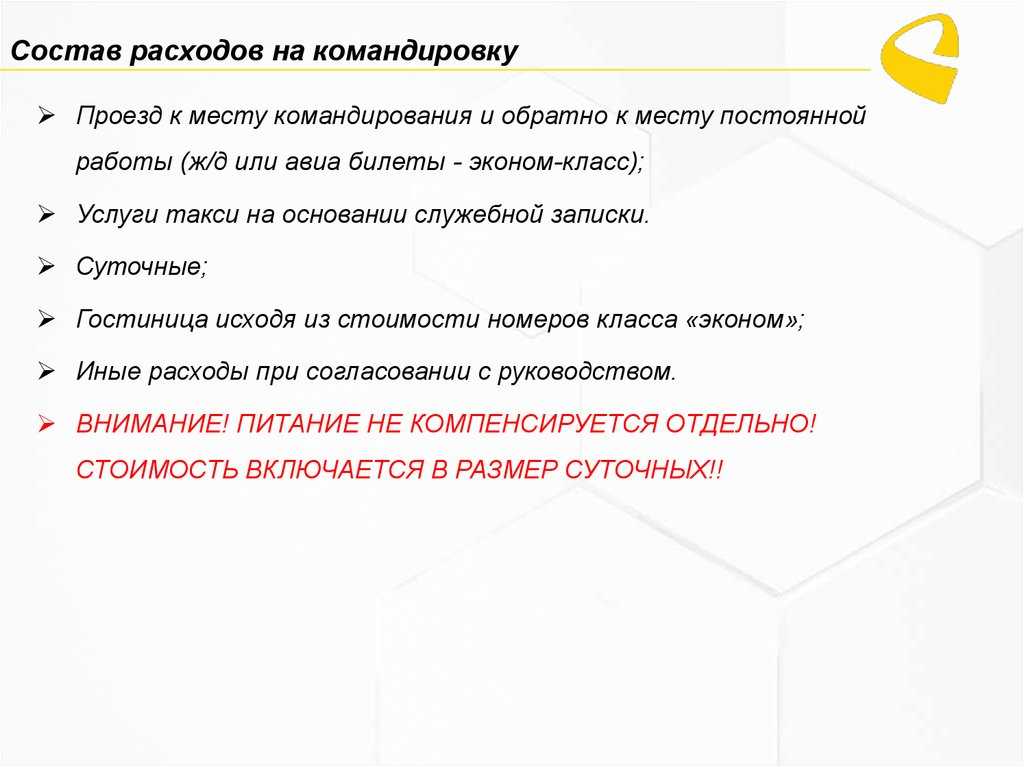

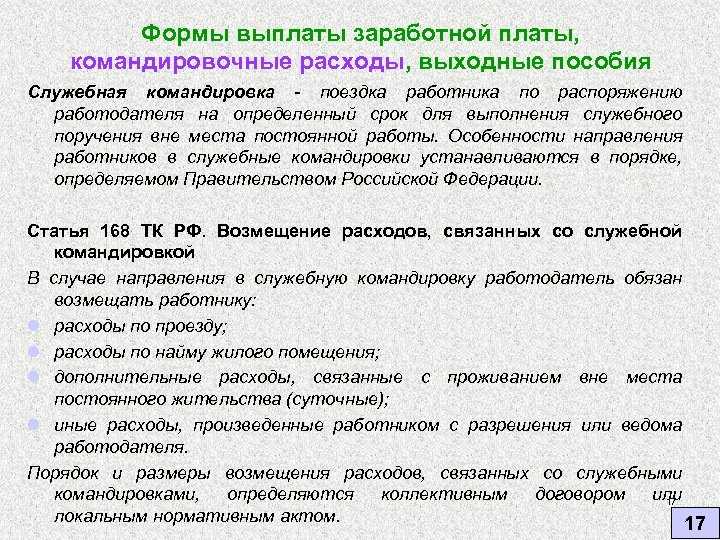

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

-

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

«Командировка» человека, не работающего в организации

Это — не командировка, а договор оказания услуг с возмещением понесенных расходов.

- Заключается договор оказания услуг с возмещением (компенсацией) понесенных расходов. В котором отдельно оговаривается сумма вознаграждения затрат по проезду, проживанию.

- Подписывается Акт выполненных работ с приложением документов по расходам (билеты, счета гостиницы и тп)

- Суточные, как при командировке сотрудника, не является нормированным расходом организации, это отдельный расход по договору оказания услуг, которые нужно учесть отдельно в составе оплаты по договору.

- Сумма вознаграждения подлежит обложению страховыми взносами в ПФ РФ и ФФОМС, кроме ФСС и НС. А также НДФЛ.

Если договор заключается с адвокатом или ИП, страховые взносы не начисляются. НДФЛ не удерживается.

Какими документами в суде подтвердить дебиторскую задолженность

Москве в Письме от 19.12.07 №20-12/121646 разъясняя ситуацию об учете расходов, когда первичные документы отсутствуют, делает вывод: «организация не может учесть в составе внереализационных расходов при формировании налоговой базы для исчисления налога на прибыль суммы убытков по документально не подтвержденным безнадежным долгам с истекшим сроком исковой давности». ФАС Западно-Сибирского округа от 28.08.2007 в Постановление №Ф04-5734/2007(37452-А03-15) по делу №А03-16023/2006-21 «указал, что отнести списанную дебиторскую задолженность на внереализационные расходы нельзя, поскольку только лишь платежные документы, при отсутствии соответствующих договоров, не являются основанием для признания такого долга расходом».

Порядок списания старой задолженности, по которой не осталось документов

Претензии налоговиков к списанным в расходы долгам с истекшим сроком давности обусловливаются так: если бы организация предъявила иск в суд, то долг не стал бы безнадежным, поэтому расходы появились именно из-за бездействия компании. Значит, они экономически неоправданны, и их нельзя учитывать в расходах (п. 1 ст. 252 НК РФ). По мнению налоговиков, документальным подтверждением действий по взысканию (истребованию) долга могут служить либо письма организации, направленные в адрес должника с требованием о погашении суммы задолженности, либо материалы, связанные с обращением кредитора в суд.

Отметим, что требования налоговых органов не основаны на нормах налогового законодательства.Данное правило основывается на нормах пункта 11, 14.3 ПБУ 10/99, согласно которому суммы дебиторской задолженности, по которым истек срок исковой давности, а также других нереальных долгов являются прочими расходами организации. Например. В 2006 году была поставка товара на сумму 472000 руб., включая НДС. Покупатель не оплатил товар. Организация согласно учетной политике не создает резерва сомнительных долгов.

Согласно распоряжению директора была произведена инвентаризация, на основании которой списывается задолженность 2006 года, по которой истек срок исковой давности. Содержание операций Дебет Кредит Сумма, руб. Первичный документ Бухгалтерские записи в декабре 2006 г. Признана выручка от продажи товаров/оказания услуг 62 90-1 472 000 Товарная накладная/ акт оказанных услуг Отражена сумма НДС, предъявленная покупателю 90-3 76-5 72 000 Счет-фактура Бухгалтерские записи в декабре 2009 г.

Возможен ли отказ

Все правила и условия оформления служебной поездки можно найти в гл. 24 Трудового кодекса России, а также в Постановлении Правительства РФ от 13.10.2008 N 749. Кроме того, любой работодатель может сам выпускать локальные положения о бизнес-выездах в другие города и об их оплате внутри компании и самостоятельно добавлять их в трудовой договор.

В служебную поездку разрешено отправить почти любого сотрудника, работающего в компании. Как-то повлиять на возможность отправить работника в командировку не могут ни должность, ни стаж работы. Но есть группы людей, которых нельзя отправлять в командировку.