- Как рассчитать чистый доход с вычетами на детей

- Получение единовременного пособия при рождении детей

- Обложение НДФЛ доплаты до среднего заработка

- Рубрикатор

- Подоходный налог с декретных

- Налогообложение декретных выплат

- Налогообложение декретных в 2021–2021 годах: удерживается ли НДФЛ из этих выплат

- Облагаются ли декретные выплаты подоходным налогом

- Обложение НДФЛ пособия по беременности

- Обложение НДФЛ пособия по уходу за малышом до 1,5 лет

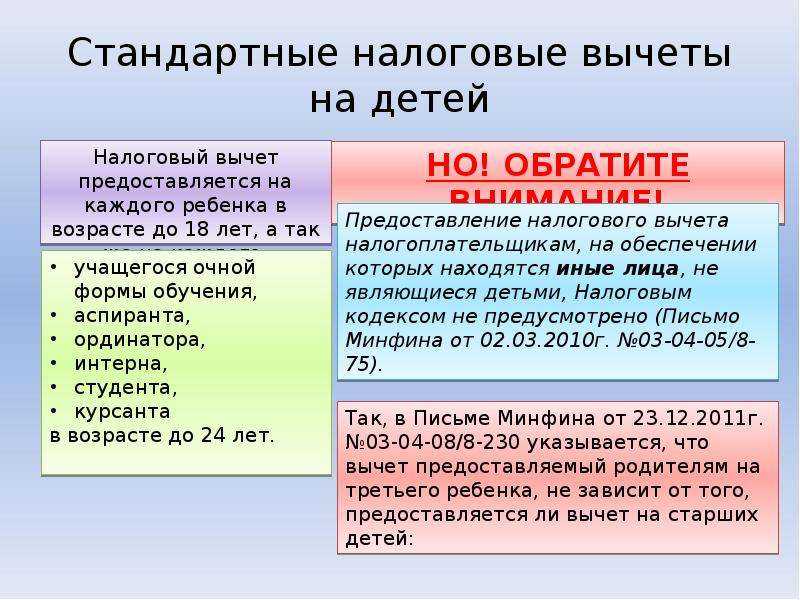

- Льготы по НДФЛ: на детей, инвалидов, ветеранов

- Работодатель должен…

- Получение льготы на ребенка с ограниченными возможностями

- Пример получения льготы

- Какими налогами облагается больничный лист?

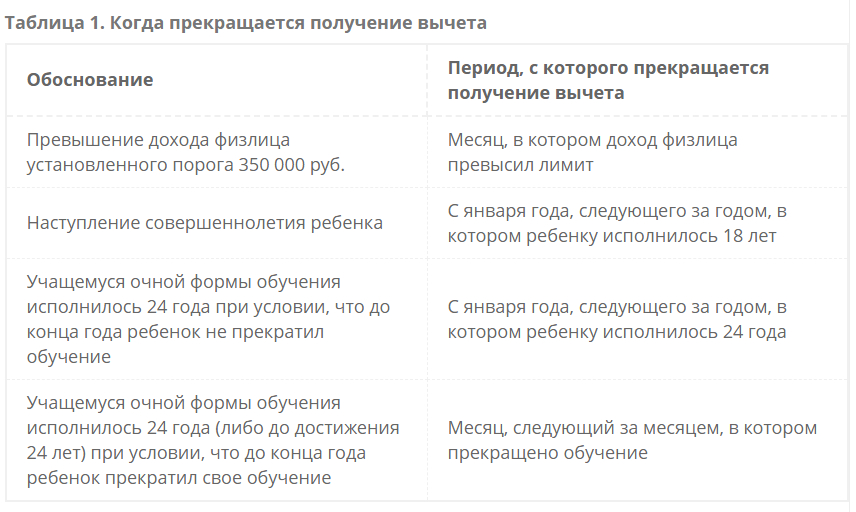

- Право лица на льготу, предоставляемую в двойном размере

- Какие изменения планируются в новом году

- Единовременное пособие при рождении ребенка и НДФЛ

- Государственная забота о детях

- Законодательство

- Что такое подоходный налог?

- Нужно ли удерживать с декретного пособия или нет?

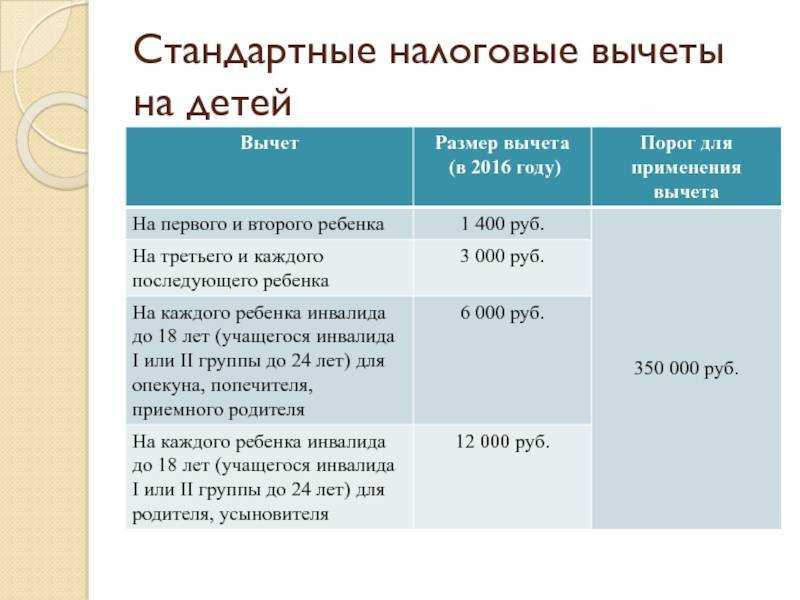

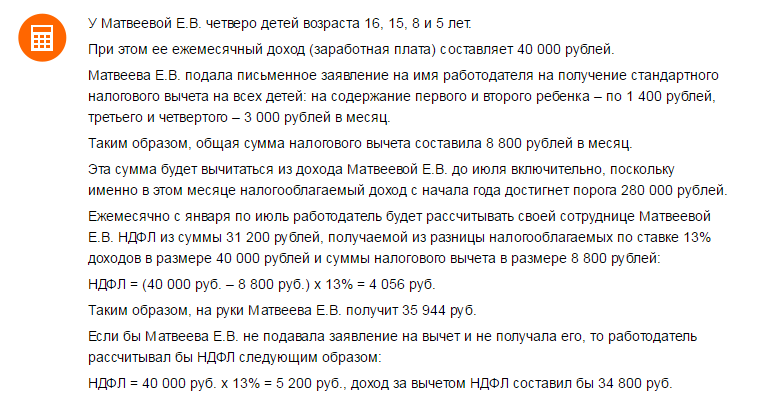

Как рассчитать чистый доход с вычетами на детей

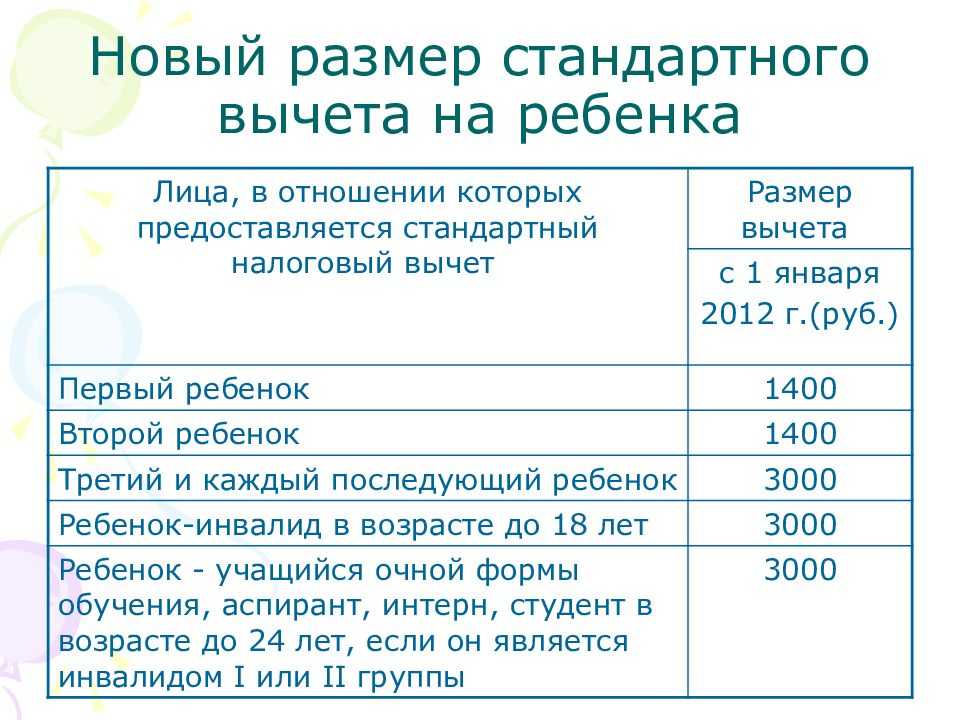

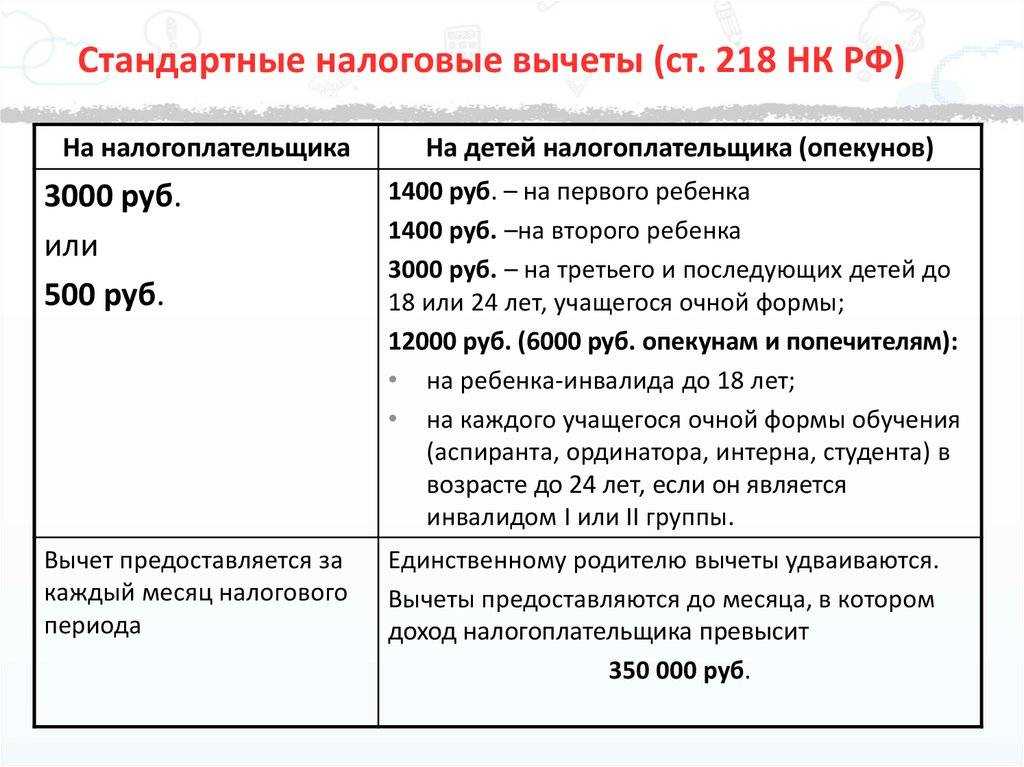

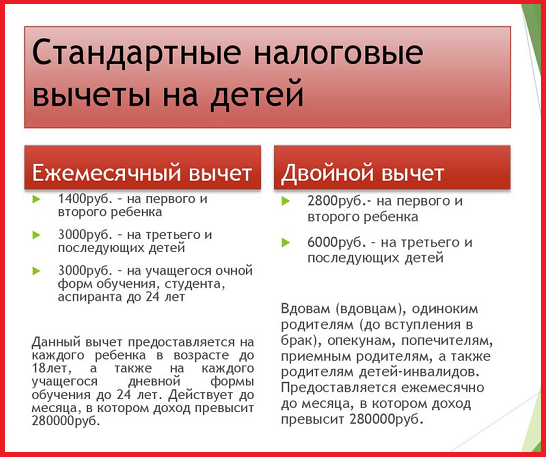

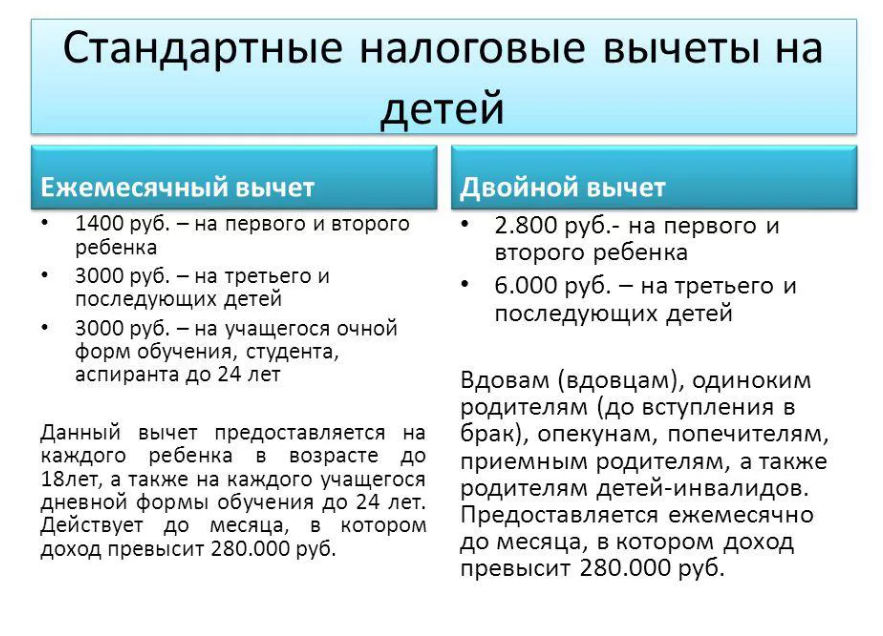

Вычет на первых двух детей без инвалидности составляет по 1400 рублей, за третьего ребенка — 3000 рублей. Для примера возьмем работника, имеющего:

- заработную плату — 20 000 рублей;

- трое детей — 8, 14 и 25 лет.

Доход за год составит — 240 000 рублей, то есть работник не превышает предельную величину дохода и будет получать его каждый месяц текущего года.

На старшего (25 лет) вычет не распространяется, для второго и третьего сумма возврата составляет по 1400, итого — 4400 рублей. Из общей зарплаты вычитаем сумму возврата и получаем цифру, с которой будет удержан налог 13%:

20 000 — 4400 = 15 600 рублей

13% от суммы 15 600 составит 2028 рублей (15600 × 0,13), то есть при данных условиях работник на руки получит: 20 000 — 2028 = 17 764 рублей.

Без использования налогового вычет по НДФЛ его чистый доход составит: 20 000 — 2028 = 17 972 рублей. Экономия составит 572 рубля в месяц, 6864 рублей за год.

Получение единовременного пособия при рождении детей

Если производится обращение для оформления на фирму, то выплата денег должна быть начислена и сумма выдана не позже, чем в течение десяти дней. Если же оформление происходит путём обращения в органы социальной защиты, то в течение этого срока они рассматривают вопрос и принимают решение. При этом выплата происходит не позже последних чисел следующего после обращения месяца. Последний день для этого — 26 число.

- Базовая выплата равна 8 тысячам руб.

- Сумму для прошлого года требуется умножить на коэффициент индексации, который ежегодно, каждое 1 февраля устанавливается правительством.

- При расчёте используется районный коэффициент. Полученную величину необходимо на него умножить.

Обложение НДФЛ доплаты до среднего заработка

Размер пособия по беременности определяется по средней зарплате сотрудницы за 2 последние года работы. Данный порядок определен частью 1 статьи 14 ФЗ №255. Суммарный ежегодный доход сотрудника не может быть больше максимальной базы по страховым выплатам в ФСС. Правило содержится в части 3.2 статьи 14 ФЗ №255. Если реальный заработок работницы больше предельной суммы, пособие выплачивается в меньшем объеме.

Важно также учитывать следующие моменты: не каждый сотрудник получает выплаты в 100% от средней зарплаты. Иногда пособие определяется согласно МРОТ

Во всех этих случаях работодатель может доплачивать сотруднице определенную сумму для того, чтобы пособие равнялось ее реальной средней зарплате. Это и есть доплата до среднего заработка.

Выплаты предприниматель делает из своего кармана, а не из средств ФСС. По этой причине доплата облагается НДФЛ, так как она не относится к государственному пособию. Данное правило оговорено статьями 209 и 217 НК РФ. Более того, с доплаты нужно выплачивать страховые взносы в различные фонды (к примеру, в ФСС).

ВНИМАНИЕ! Из рассмотренного правила есть исключения. Закон позволяет предпринимателям оказать материальную поддержку сотрудникам и не платить с этого налог

«Лазейку» можно найти в статье 217 НК РФ. Согласно норме закона, НДФЛ не будет облагаться доплата до 50 тысяч рублей, выплаченная на протяжении года с момента рождения малыша. То есть руководитель может сделать единовременную выплату в положенных пределах.

ВАЖНО! Доплату при составлении бухгалтерских документов нужно указывать в качестве расходов на оплату труда

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Подоходный налог с декретных

Ни в правилах расчета декретных, ни в вопросе обложения их НДФЛ в 2019 году изменений не произошло. Это означает, что в 2019 по-прежнему с декретных не берется подоходный налог. Однако традиционным изменениям подверглись суммы, зависящие от размера МРОТ, и значения величины дохода работника, в пределах которой этот доход облагается взносами на страхование по нетрудоспособности и материнству.

Исходя из этих величин, с 01.01.2019 для размера декретных:

- минимальная величина в связи с очередным увеличением размера МРОТ (до 11 280 руб.) составит 51 919 руб. в случае нормальных родов (за 140 дней);

- минимальная сумма при осложненных родах (за 156 дней) составит 57 852,60 руб.;

- минимальная сумма при многоплодной беременности (за 194 дня) составит 71 944,90 руб.;

- максимальная для нормальных родов (за 140 дней) находится на уровне 301 095,20 руб.;

- максимальная для осложненных родов (за 156 дней) составит 335 506,08 руб;

- максимальная величина пособия при многоплодной беременности (за 194 дня) составит 417 231,92 руб.

Налогообложение декретных выплат

В перечне видов доходов физических лиц, которые не подлежат налогообложению (согласно 217 статье Налогового кодекса), указаны пособия по временной нетрудоспособности по беременности и родам. Согласно пояснениям Министерства финансов о том, как декретные выплаты облагаются налогом, также получается, что этот вид государственного пособия налогообложению не подлежит. Разумеется, такие пособия не входят в статью расходов предприятия.

Налогообложение декретных в 2021–2021 годах: удерживается ли НДФЛ из этих выплат

В п. 1 ст. 217 НК РФ содержится однозначный ответ на вопрос, удерживается ли подоходный налог с декретных. В тексте этой статьи указано, что пособие по беременности и родам НДФЛ не облагается. Этим пособие по беременности и родам отличается от обычного больничного, с которого НДФЛ необходимо удержать.

Нужно ли показывать пособие по БиР в отчете 6-НДФЛ, узнайте в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и изучайте материалы экспертов бесплатно.

Неработающие женщины не имеют права на отпуск по беременности и родам, за исключением тех, которые были уволены в связи с ликвидацией организации. Как и женщины, ушедшие в обычный декрет, они получают все положенные выплаты без необходимости уменьшать их на размер подоходного налога.

Кроме того, у всех беременных женщин есть право еще на 2 пособия:

- Единовременную выплату для тех, кто встал на учет в женской консультации до 12 недели беременности. Ее базовая величина, установленная законом, составляет 300 руб. С учетом индексации с 01.02.2021 она равна 675,15 руб.

- Единовременно выплачиваемое пособие по рождению ребенка. Его базовая величина, установленная законодательно, составляет 8 000 руб. С учетом индексации это пособие с 01.02.2021 равно 18 004,12 руб.

Из сумм этих выплат, так же как и из декретных, не вычитают подоходный налог.

Облагаются ли декретные выплаты подоходным налогом

Кроме родовых выплат, вне зависимости от страхового стажа и вида занятости, все беременные женщины имеют право на следующие пособия:

- единовременное пособие для женщин, которые стали на учёт до 12 недель беременности;

- пособие в связи с рождением ребёнка.

Обложение НДФЛ пособия по беременности

Перечень выплат, подлежащих обложению НДФЛ, перечислен в статье 217 НК РФ. Однако даже в том случае, если выплата не упомянута в этой статье, но она выражена в денежных средствах и влечет за собой материальную выгоду для сотрудника, с нее уплачивается налог. Также средства, выданные трудящемуся, должны быть упомянуты в справке 2-НДФЛ.

Так что же с пособием по беременности и родам (БиР)? Ранее считалось, что оно должно облагаться НДФЛ, так как это доход женщины. Однако сейчас была внесена существенная поправка в НК РФ, согласно которой государственная компенсация (к ней относится пособие), освобождается от обложения. Законодатели утверждают, что разработка поправки была обусловлена разночтениями и противоречиями в прочтении закона. Было не ясно, относятся ли пособия к доходу сотрудника. Поправка прояснила этот момент. Сейчас все предприниматели обязаны соблюдать единую норму.

Еще до принятия поправки было издано Письмо Минфина от 1 июня 2011 года № 03-04-06/3-127, по которому все государственные пособия не должны облагаться НДФЛ. Цель издания его была также в прояснении неоднозначного вопроса.

Обложение НДФЛ пособия по уходу за малышом до 1,5 лет

Пособие выплачивается не только матери ребенка, но и любому лицу, занимающемуся уходом за ним. Начинает начисляться с даты рождения детей. Дата окончания выплат – это:

- День выхода женщины на работу.

- Достижение малышом 1,5 года.

При расчете этого вида пособия нужно учитывать его минимальный и максимальный уровень:

- Минимум – это МРОТ, принятый на год расчета выплат.

- Максимум – это максимальный средний заработок трудящегося за день.

Пособие по уходу за малышом до 1,5 лет – это выплаты, освобожденные от обложения НДФЛ. Данное правило содержится в пункте 1 статьи 217 НК РФ. То есть работодатель, делая выплаты, не должен ничего выплачивать в бюджет государства.

ВАЖНО! Если работодатель доплачивает сотруднице сумму сверх установленного уровня пособия, эти деньги будут облагаться НДФЛ

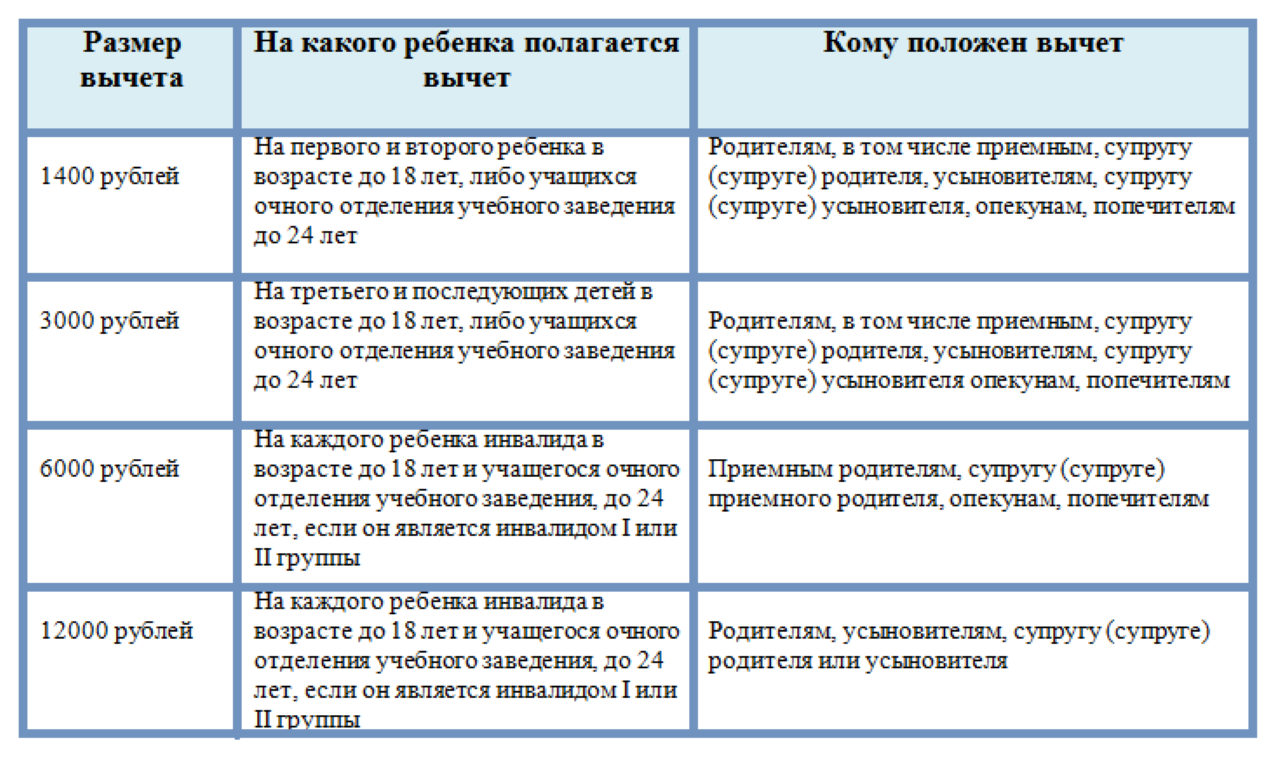

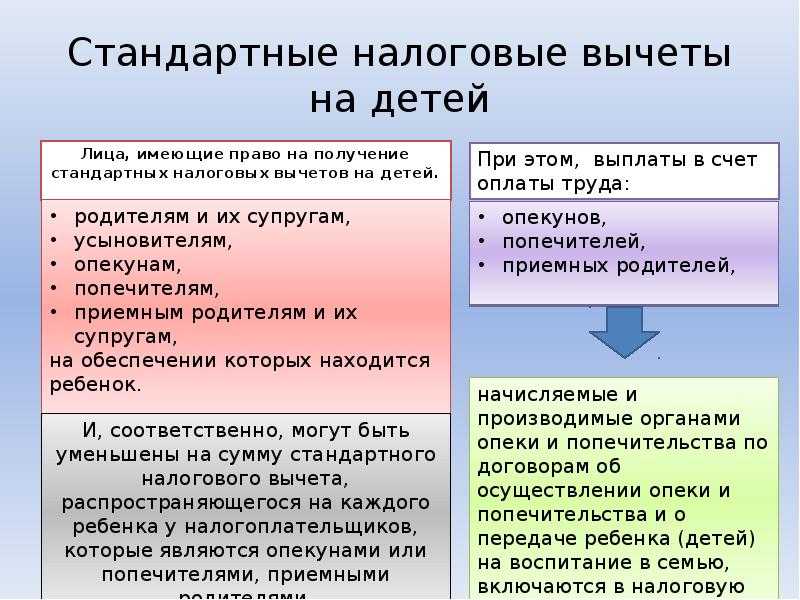

Льготы по НДФЛ: на детей, инвалидов, ветеранов

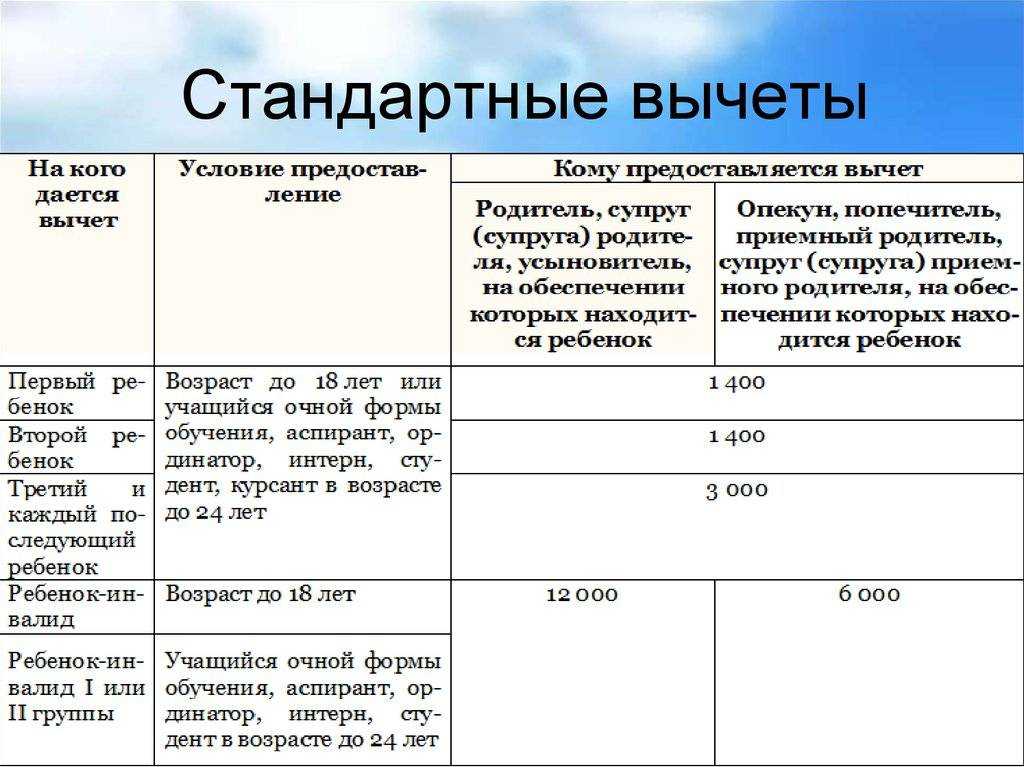

- Один должен предоставить бумагу, свидетельствующую, что ребенок живет с этим родителем по одному адресу;

- Второй – документацию, подтверждающую содержание ребенка, например, уплату на него алиментов;

- Для нового мужа или жены – паспорт с отметкой о браке или соответствующее свидетельство. Также от этих лиц требуется подтвердить участие в обеспечении жизни ребенка.

- Отец;

- Мать;

- Новый муж матери (усыновителя, опекуна, попечителя), при этом новый муж должен участвовать в воспитании ребенка или уплате на него алиментов;

- Новая жена отца (усыновителя, опекуна, попечистеля), должны выполняться те же условия, что и в предыдущем пункте;

- Усыновители;

- Опекуны;

- Попечители.

Работодатель должен…

Как

указано выше, исчислить детские пособия должен

непосредственно работодатель. Страховщики из ФСС потом

проверят, правильно ли рассчитана сумма пособия. В

компетенцию этих чиновников входит и проверка

достоверности, полноты исчисления страховых взносов в

фонд социального страхования РФ, а также правомерности

возмещений их фонда.

Порядок исчисления пособия по временной

нетрудоспособности, по беременности и родам,

ежемесячного пособия по уходу за ребенком производится,

исходя из среднего заработка застрахованного лица,

рассчитанного за два календарных года, предшествующих

году наступления временной нетрудоспособности, отпуска

по беременности и родам, отпуска по уходу за ребенком

(ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Такой двухлетний период был введен с 2011 года

Федеральным законом от 08 декабря 2010 года № 343-ФЗ.

Этот порядок наделал много шума, так как потребовал от

работодателей дополнительных организационные

мероприятий.

Например, всем увольняющимся работникам теперь надо

выдавать соответствующие справки о их заработках за два

предыдущих и текущий годы, чтобы граждане могли

представить сведения о своих заработках будущим

работодателям. В свою очередь, новые работники и вам

принесут такие справки. Данные таких справок надо будет

использовать при расчете больничных или пособий на детей

в последующем, когда такая необходимость возникнет.

Правильность же исчисления суммы пособий спросят с вас,

поэтому если возникнут сомнения в подлинности справки

или достоверности содержащихся в ней сведений, вы вправе

проверить содержащиеся в справках сведения. Сделать это

можно путем запроса в территориальный орган ФСС РФ по

форме и в порядке, которые установлены Приказом

Минздравсоцразвития России от 24.01.2011 № 20н. Запрос

можно направить по почте либо в электронном виде в форме

документа с электронной цифровой подписью. Запрос

направляется в тот территориальный орган ФСС, в котором

состоит на учете страхователь (работодатель), выдавший

справку.

Приказом Минздравсоцразвития РФ от 17.01.2011 № 4н

утверждены форма и порядок выдачи справки о сумме

заработной платы, иных выплат и вознаграждений, на

которую были начислены страховые взносы на обязательное

социальное страхование на случай временной

нетрудоспособности и в связи с материнством, за два

календарных года, предшествующих году прекращения работы

(службы, иной деятельности) или году обращения за

справкой, и текущий календарный год. Данные справки

необходимо выдавать всем увольняющимся, а также бывшим

своим работникам, обратившимся за таким докуиентом.

Вернемся к налогообложению выплат в пользу физических

лиц налогом НДФЛ — это компетенция налоговых органов.

Получение льготы на ребенка с ограниченными возможностями

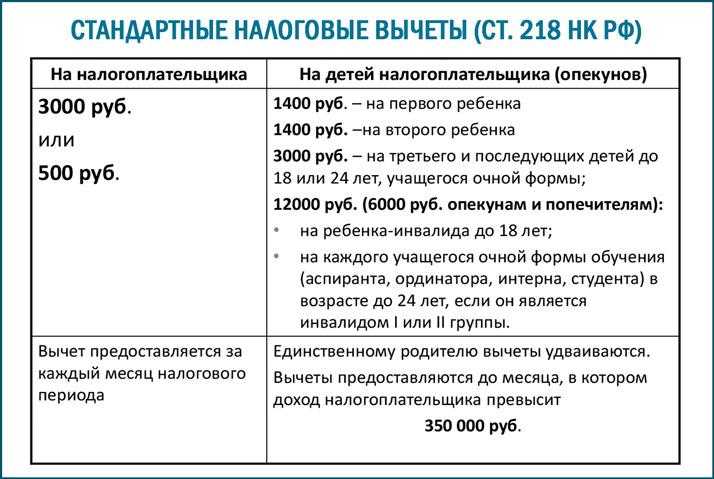

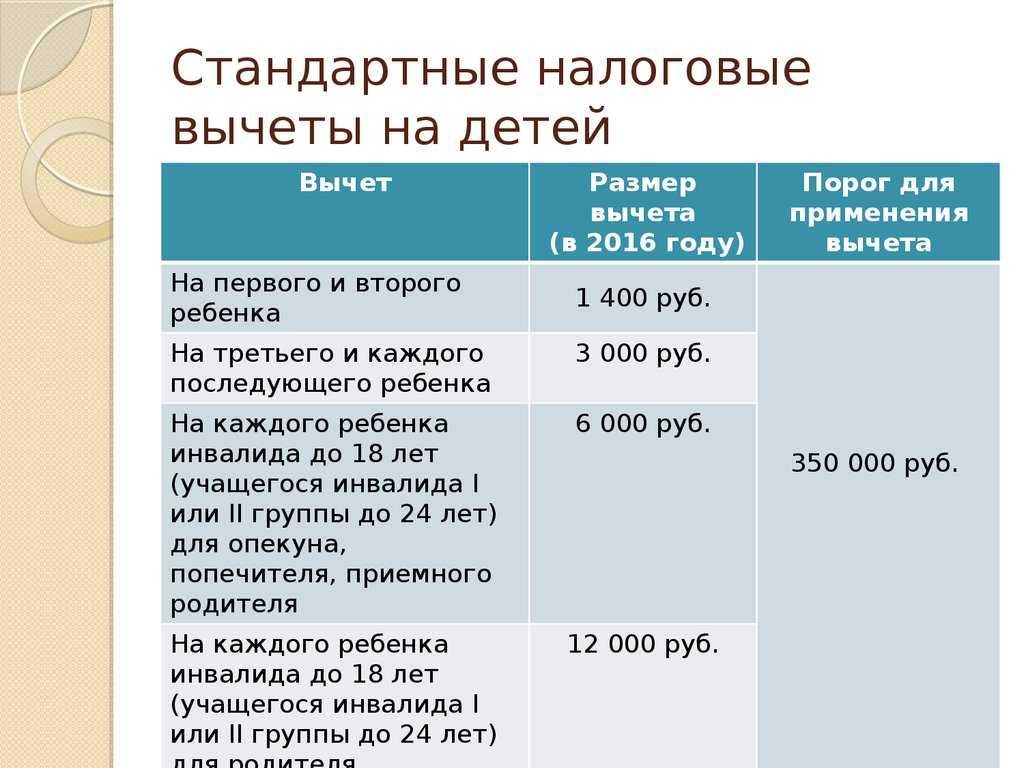

Оформление попечительства может осуществляться на ребенка, имеющего инвалидность. Особенно часто дети с инвалидностью попадают в приемные семьи, у которых отсутствует возможность выбора. Ограниченные возможности необходимо подтверждать в законном порядке, через прохождение медицинских комиссий. Размер льготы, предоставляемой опекуну и приравненных к ним лицам, составляет 6 000 рублей.

Пример получения льготы

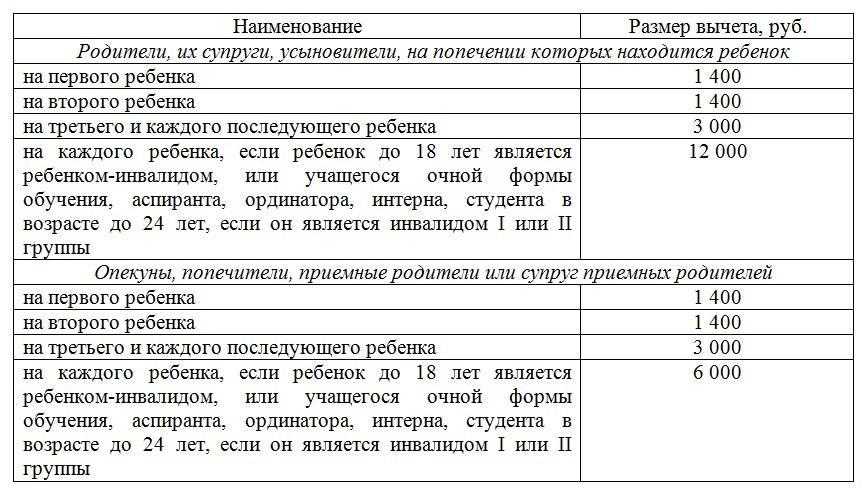

Работник М. имеет двоих детей несовершеннолетнего возраста, один из которых имеет инвалидность и оформлен единоличной опекой. Сумма заработка работника М. в расчетном периоде составила 30,0 тысяч рублей, приказ руководителя имеется. В организации работника М. бухгалтером осуществляется расчет:

- Определяется величина назначенных вычетов: В = 1 400 + 6 000 = 7 400 (рублей);

- Рассчитывается величина облагаемого дохода: Д = 30 000 – 7 400 = 22 600 (рублей);

- Определяется сумма к выдаче: С = 22 600 – 22 600 х 13% = 22 600 – 2938 = 19 662 (рублей).

- Вывод: работник М. получил право увеличить полученный заработок на 2928 рублей.

Какими налогами облагается больничный лист?

Больничный лист – это документ строгой отчетности. Оформляется при наличии серьезных нарушений в здоровье человека. Причина выдачи документа о нетрудоспособности напрямую влияет на размер пособия.

Данные начисления не являются оплатой туда, так как профессиональная деятельность не была осуществлена.

По больничному листу производятся:

- расчеты по временной нетрудоспособности;

- пособие беременным, а также родившим женщинам.

Перед тем, как выдать пособие на руки, из него удерживают НДФЛ, а сотрудник получает компенсацию за его вычетом. Другие удержания с больничного не делаются. Из суммы компенсации по беременности и родам не высчитываются никакие удержания, так как это закреплено законодательством. Страховыми взносами все выплаты по нетрудоспособности не облагаются.

Право лица на льготу, предоставляемую в двойном размере

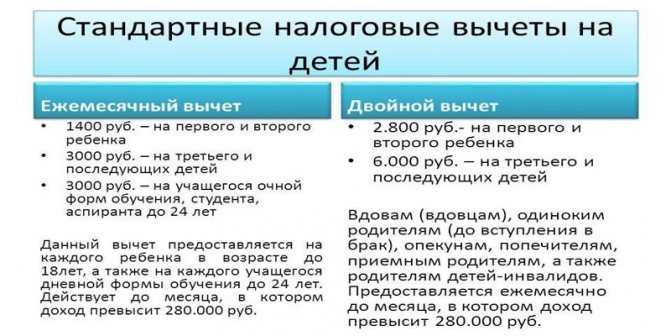

Признание лица одиноким родителем дает право на увеличенный вдвое вычет. Дополнительно подтверждается, что ребенок содержится лицом, что соответствует совместному проживанию. Лицо, назначенное опекуном, не обязательно соответствует статусу одинокого родителя. Законодательством определена возможность назначения ребенку нескольких лиц для его обеспечения. Форма опеки (единоличная или совместная) указывается в акте органа опеки или справке по запросу.

Наличие зарегистрированного брака не влияет на приравнивание единоличного попечителя к одиноким родителям. Опека назначается конкретному лицу и наличие брака не учитывается при ее оформлении и дальнейшем содержании опекаемого лица. Супруги опекунов не имеют право на использование льготы или получение возможности при отказе основного лица в их пользу.

Иная позиция имеется с лицами, принятыми в семью. При приеме ребенка право на снижение налога возникает у обоих супругов по аналогии с обычными семьями. Если лицо, принявшее на обеспечение ребенка, не состоит в браке, льгота удваивается. Возможность получения двойной льготы одному из родителей возникает при отказе супруга в его пользу, что подтверждается вторым работодателем, о чем предоставляется соответствующая справка.

Какие изменения планируются в новом году

В перспективах у правительства несколько новшеств. Но будут ли они реализованы, пока неизвестно.

Среди них:

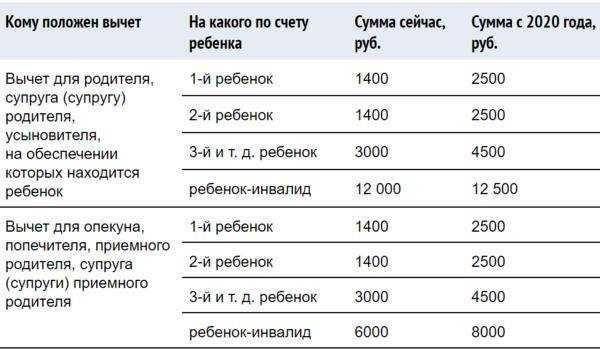

- десятикратное увеличение максимального размера налогового вычета в 10 раз для многодетных семей;

- при зарплате менее 30 тыс.руб. – полное освобождение от НДФЛ

Сумма налогового вычета на детей в 2021 году может колебаться от 1400 до 12 тысяч рублей в зависимости от здоровья ребенка и его очередности появления в семье. И хотя около 2 лет назад депутаты хотели рассмотреть дополнительные льготы по стандартному возврату части налога для многодетных и малоимущих семей, вопрос до сих пор находится в подвешенном состоянии.

Единовременное пособие при рождении ребенка и НДФЛ

Подоходным налогом облагается заработная плата и другие доходы физических лиц. Если лицо работает по трудовому договору, то удержания с его заработков производит работодатель — компания либо ИП. Также работодатель выступает посредником между сотрудниками и внебюджетными фондами, страхуя свой персонал от различных ситуаций на работе.

Одним из видов декретных является единовременное пособие при рождении ребенка. В 2021 году оно равно 17 480 рублям на ребенка. Выплата производится один раз. Ее могут получить все женщины, не только официально трудоустроенные — для получения пособия не требуется ни стаж, ни заработок. Но считается ли оно таким же доходом, как заработная плата?

Государственная забота о детях

Основной нормативно-правовой акт, касающийся

государственных пособий гражданам, имеющим детей, — это

Федеральный закон от 19.05.1995 № 81-ФЗ.

В

статье 3 этого закона содержится полный перечень видов

государственных пособий на детей:

- пособие по беременности и родам;

-

единовременное пособие женщинам, вставшим на учет

в медицинских учреждениях в ранние сроки

беременности; - единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- ежемесячное пособие на ребенка;

-

единовременное пособие при передаче ребенка на

воспитание в семью; -

единовременное пособие беременной жене

военнослужащего, проходящего военную службу по

призыву; -

ежемесячное пособие на ребенка военнослужащего,

проходящего военную службу по призыву.

Выплата государственных пособий гражданам, имеющим

детей, производится за счет средств бюджетов различного

уровня. В первую очередь, из средств Фонда социального

страхования России. Поэтому, такие выплаты как пособия

по беременности и родам, ежемесячные пособия по уходу за

ребенком лицам, подлежащим обязательному социальному

страхованию на случай временной нетрудоспособности и в

связи с материнством, осуществленные работодателем,

будут компенсированы ему из средств территориального

отделения ФСС.

Большая часть государственных пособий на детей

выплачивается женщине полностью за счет средств ФСС РФ.

Но при этом, назначить эти пособия, а следовательно, их

исчислить и выдать своим сотрудницам деньги должен

непосредственно работодатель. Назначение и выплата

пособий по временной нетрудоспособности, по беременности

и родам, ежемесячного пособия по уходу за ребенком

осуществляются страхователем по месту работы (службы,

иной деятельности) застрахованного лиц (ч. 1 ст. 13

Федерального закона от 29.12.2006 № 255-ФЗ).

А

теперь сравним перечень пособий на детей и тот список,

который закреплен в статье 217 Налогового кодекса РФ.

Необлагаемым пособием на детей кодекс называет лишь одно

пособие — по беременности и родам. Законом же

предусмотрено восемь видов детских пособий.

Но

как видно, буквальное следование нормам налогового

законодательства не позволяло работодателям относиться к

различным пособиям на детей одинаково, вынуждая взымать

тринадцать процентов с таких пособий как ежемесячное

пособие по уходу за ребенком (при предоставлении мамаше

отпуска по уходу за ребенком до достижения им возраста

полутора лет) и ежемесчного пособия на ребенка (в этом

случае пособие выплачивается до достижения ребенком

возраста трех лет).

Ежемесячное пособие по уходу на ребенка составляет сумму

не менее сорока процентов заработка застрахованного

лица, так прописано в статье 11.2 Федерального закона от

29.12.2006 № 255-ФЗ. В то время как ежемесячное пособие

на ребенка выплачивается на основании иных нормативных

актов. В настоящее время Указом Президента Российской

Федерации от 30.05.1994 № 1110 «О размере

компенсационных выплат отдельным категориям граждан»

установлены ежемесячные компенсационные выплаты в

размере 50 руб. на период отпуска по уходу за ребенком

до достижения им возраста трех лет.

Законодательство

По сути, декретные, как пособие по беременности, является частным случаем страхования. Оплата производится единоразово, вместе с получением последней заработной платы перед выходом в отпуск. Выплачивает сумму работодатель. Однако в тех регионах России, где действует пилотный проект ФСС, оплату производит социальный фонд. То же самое происходит при выплате пособия студентке или безработной.

Начисление и выплата БиР производится, согласно нескольким правовым актам:

- п.1 ст. 217 НК РФ регулирует вопрос о налогообложении декретные и пособия по уходу;

- ФЗ-81 от 19.05.1995 перечисляет категории граждан, имеющих права на подобную помощь;

- ФЗ-255 от 29.12.2006 указывает на обязательность социального страхования матерей;

- приказ Минтруда России от 30.04.2013, регламентирует формы и выдачу справок, что позволяет правильно рассчитать величину суммы;

- приказ Минздравсоцразвития России от 23.12.2009 утверждает порядок и перечисляет условия выплаты.

Согласно пп. 165.1.1 НКУ в состав общего месячного (годового) налогооблагаемого дохода налогоплательщика не включается сумма государственной и социальной материальной помощи, государственной помощи в виде адресных выплат и предоставления социальных и реабилитационных услуг в соответствии с законом, жилых и других субсидий или дотаций, компенсаций (включая денежные компенсации инвалидам, детям-инвалидам при реализации индивидуальных программ реабилитации инвалидов, суммы пособия по беременности и родам), вознаграждений и страховых выплат, которые получает налогоплательщик из бюджетов и фондов общеобязательного государственного социального страхования. Подтверждает это и ГФС в подкатегории 103.04 системы «ЗІР».

Что такое подоходный налог?

Подоходным называют налог, которым облагаются денежные суммы, получаемые физическими лицами и признаваемые их доходом. Все выплаты по трудовому договору в виде оплаты труда подлежат обязательному обложению НДФЛ.

Как рассчитать декретный по беременности и родам, можно посмотреть здесь.

Ставка НДФЛ, которая применяется к зарплате и связанным с ней выплатам, составляет 13 процентов.

Кроме НДФЛ, выплаты по оплате труда облагаются также страховыми взносами. Но в отличие от НДФЛ взносы начисляются сверх суммы дохода и уплачиваются из средств работодателя. Подоходный налог ложится на плечи физического лица, работодатель лишь выполняет функцию налогового агента — посредника, который удерживает и перечисляет денежные средства в бюджет.

Данным видом налога облагаются зарплата, отпускные, премии, компенсации отпуска, оплата больничных листов по болезни. Что касается выплат за декретный отпуск (по беременности и родам и по уходу за ребенком), то тут действуют другие правила.

Нужно ли удерживать с декретного пособия или нет?

Облагается или нет пособие по больничному листу по беременности и родам, прописано в п.1 ст.217 НК РФ. В этой статье перечислены необлагаемые доходы физлиц, в их число попадают и декретные выплаты. Расчет декретных бухгалтером производится после получения от беременной работницы заявления на отпуск и больничного листа. Срок для расчета и назначения выплаты составляет 10 календарных дней. О порядке и сроке выплаты декретных