- Безвозмездная реализация: проводки

- Правовые особенности по операциям безвозмездной передачи

- Безвозмездная реализация и НДС: проводки

- Пример безвозмездной реализации

- Ответ

- Безвозмездная передача ОС – в чем подвох?

- Бухгалтерское оформление операций по безвозмездной передаче

- Как оформить безвозмездную передачу товара

- Как учесть безвозмездную передачу для целей налога на прибыль

- Как передающей стороне учесть безвозмездную передачу имущества для целей налога на прибыль

- Проводки в бюджете, если основные средства были переданы на безвозмездной основе

- Лимиты на подарки и безвозмездную передачу

- Передача выигрышей и призов победителям конкурсов

- Пример 2

- Безвозмездная передача или дарение

- Что можно передавать в дар

- Какое имущество дарить нельзя

- Когда НДС не надо начислять?

- Безвозмездная передача товара или имущества между юридическими лицами

- Департамент общего аудита по вопросам безвозмездной передачи товаров

- Проводки по безвозмездной передачи товара между юридическими лицами

- Оформление и учет передачи образцов продукции

Безвозмездная реализация: проводки

Несмотря на некоторую абсурдность понятия «безвозмездная реализация», существование его обусловлено принципами налогового законодательства – передача активов, даже без оплаты их стоимости получателем, считается продажей (п. 1 ст. 39 НК РФ). Разберемся, как оформить эти операции бухгалтерскими записями.

Правовые особенности по операциям безвозмездной передачи

Подобная передача товаров фактически является дарением. Законодательство запрещает передавать безвозмездно коммерческим компаниям ТМЦ на сумму свыше 3000 руб., ограничений же при безвозмездной передаче имущества гражданам и некоммерческим предприятиям не установлено. Если стоимость передаваемых товаров превышает 3000 руб. сделку оформляют договором дарения (ст. 574, 575 ГК РФ), а до этого стоимостного уровня действительной будет и устная договоренность.

Факт передачи должен подтверждаться документально. Обычно компании разрабатывают форму накладной или акта (как аналог акта приемки/передачи), закрепив их в учетной политике.

Компания-даритель не получает дохода от сделки на безвозмездной основе (ПБУ 9/99). Стоимость передаваемых активов, а также затрат, сопровождаемых передачу, находят отражение в бухгалтерском учете на счете прочих расходов 91 (п.11 ПБУ 10/99). В налоговом учете она не фиксируется. Поэтому в бухучете возникают постоянные налоговые разницы (ПНР).

Передача ТМЦ получателю сопровождается проводками:

| Операции | Д/т | К/т |

| В бухучете | ||

| Учтена стоимость переданных ТМЦ | 91/2 | 10, 41, 43 |

| Учтены связанные с осуществлением операции расходы (к примеру, транспортные) | 91/2 | 10, 60, 70, 69 |

| В налоговом учете | ||

| Отражена ПНР | 99 | 68/ННП |

Безвозмездная реализация и НДС: проводки

Поскольку передача ТМЦ на условиях безвозмездности в Налоговом кодексе считается реализацией, то со стоимости переданных активов следует начислять НДС (п. 1 ст. 146 НК РФ). Исключение составляет передача активов:

органам госвласти (пп. 5 п. 2 ст. 146 НК РФ, закон «О безвозмездной помощи РФ» № 95-ФЗ от 04.05.1999);

в рекламных целях, если затраты на покупку или изготовление переданных ТМЦ не превысило 100 руб. за единицу с учетом НДС (пп. 25 п. 3 ст. 149 НК РФ).

Проводки при налогообложении передачи ТМЦ на безвозмездной основе:

| Операции | Д/т | К/т |

| Начислен НДС на переданные ТМЦ | 91/2 | 68/НДС |

| Восстановление НДС, принятого к вычету по ТМЦ, приобретенным ранее и затем безвозмездно реализованным | 19 | 68 |

| НДС на затраты, связанные с передачей, принимается к вычету | 68 | 19 |

НДС на стоимость переданных активов, не снижает базу по ННП — налогу на прибыль (п. 16 ст. 270 НК РФ). Стоимость ТМЦ и затрат, сопряженных с их передачей, также не учитываются при исчислении ННП или единого налога для «упрощенцев» (п. 1 ст. 252 НК РФ).

Пример безвозмездной реализации

Компанией закуплены ТМЦ для перепродажи стоимостью 94 400 руб. с учетом НДС. В дальнейшем товары из этой партии на сумму 59 000 руб. (в т.ч. НДС) были переданы на безвозмездной основе некоммерческой организации. Бухгалтер зафиксировал операции проводками:

| Операции | Д/т | К/т | Сумма |

| По оприходованию ТМЦ: | |||

| Оплата счета по приобретенным ТМЦ | 60 | 51 | 94 400 |

| Товары оприходованы | 41 | 60 | 80 000 |

| Входной НДС | 19 | 60 | 14 400 |

| НДС принят к вычету | 68 | 19 | 14 400 |

| По безвозмездной реализации: | |||

| Списана стоимость товаров, переданных безвозмездно | 91/2 | 41 | 50 000 |

| Начислен НДС по переданным ТМЦ | 91/2 | 68 | 9000 |

| По переданным ТМЦ восстановлен НДС, предъявленный ранее к вычету | 19 | 68 | 9000 |

| Восстановленный НДС отражен в прочих расходах | 91/2 | 19 | 9000 |

| Отражены ПНР | 99/ПНР | 68/ННП | 59 000 |

Ответ

Безвозмездно полученное имущество следует отразить в составе МПЗ, если срок его использования менее 12 месяцев, и как ОС, если СПИ более 12 месяцев по рыночной стоимости.

Если имущество не является недвижимостью, транспортным средством, акциями или долями, то независимая оценка не нужна. Информацию о рыночной стоимости можно получить из любых общедоступных источников, она может быть указана в договоре дарения, хотя это не обязательно. При получении делается проводка:

Дт 10 — Кт 91.1 или Дт 01 — Кт 91.1.

По моему мнению, расходы, связанные с безвозмездно полученным имуществом, не могут формировать рыночную стоимость имущества и для целей налогообложения прибыли учесть их нельзя.

Для целей бухгалтерского учета по ФСБУ 6/2020 цена имущества значения не имеет. ФСБУ 6/2020 не содержит ценового предела для отнесения активов к ОС. Показателем является срок использования.

Вы можете списать стоимость имущества в расходы единовременно, если утвердите этот порядок в учетной политике.

ФСБУ 26/2020 определяет порядок учета затрат на создание (или приобретение) активов, которые будут приняты к учету в качестве ОС. Собственно, как и ранее, затраты вначале отражаются на счете 08. Если затрат нет, то стандарт не применяется.

В отношении активов, которые не могут числиться в запасах (срок службы более 12 месяцев), организация вправе принять решение списывать их сразу на дату ввода в эксплуатацию. Для этого нужно утвердить в учетной политике уровень существенности и группу активов, которые будут списываться единовременно.

Дополнительно сообщаю, что признать для целей налогообложения прибыли стоимость списанного в расходы имущества можно при условии, что оно было учтено в налогооблагаемой прибыли при получении.

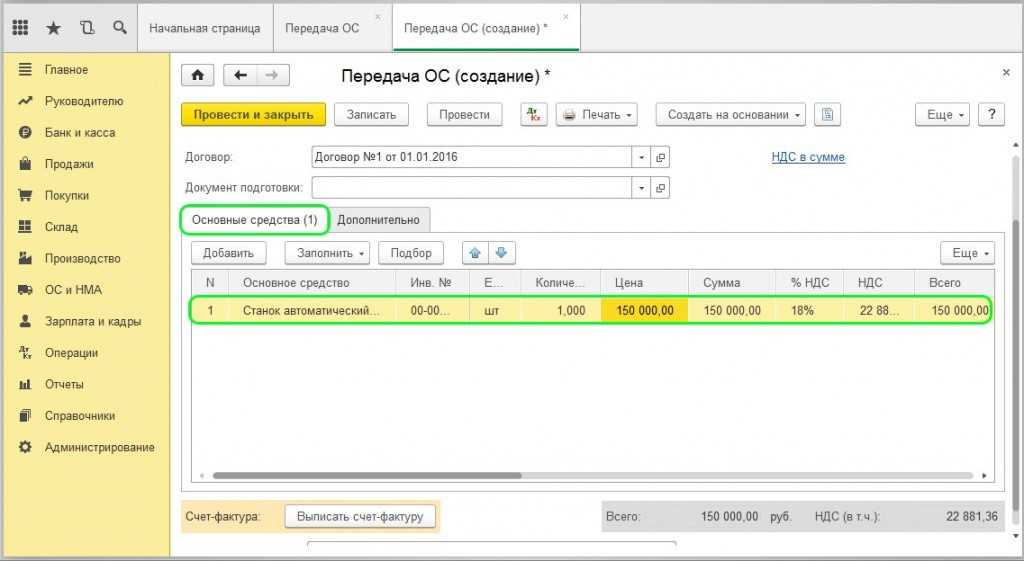

Безвозмездная передача ОС – в чем подвох?

Казалось бы, нет ничего сложного в передачи права собственности на основное средство. Кроме того, если данная операция не несет никаких обязательств.

Прежде чем приступить к процедуре передачи актива необходимо четко разграничить два понятия:

- Передача ОС в безвозмездное пользование;

- Передача ОС на безвозмездной основе.

Первый вариант предусматривает передачу актива на определенный срок пользования, то есть здесь перехода права собственности не происходит.

Второй случай уже предусматривает переход права собственности на безвозмездной основе. Этот способ передачи права собственности имеет ряд ограничений, что предусмотрено статьей 575 Гражданского кодекса. Данная статья гласит, что запрещено заключать договор дарения между коммерческими организациями, если они невзаимосвязаны. Данный аспект очень важен для ведения налогового учета, нежели для бухгалтерского.

Бухгалтерское оформление операций по безвозмездной передаче

Выбытие ОС при безвозмездной передаче оформляется в общем порядке и предусматривает составления таких документов:

- Акта передачи (форма ОС-1 или ОС-16);

- Договора дарения (тоже самое, что и безвозмездная передача);

- Документы, подтверждающие принятия основного средства к учету;

- Счета, которые сопровождают выбытие актива;

- Банковская выписка и банковские документы, которые подтверждают факт оплаты расходов по транспортировке и доведения данного актива до состояния готовности.

Сама по себе операция по безвозмездной передачи актива считается фактом реализации, но только на безвозмездной основе. Поэтому корреспонденция счетов по данной операции аналогична проводкам, которые отображают реализацию основных средств. Отличие лишь в одном – цена реализации нулевая:

Как оформить безвозмездную передачу товара

Каждая операция в ходе ведения хозяйственной деятельности, в том числе и безвозмездная передача товаров, подтверждается первичными учетными документами. Они должны содержать натуральные и денежные измерители и все установленные обязательные реквизиты (ст. 9 Закона «О бухучете»). Один из обязательных реквизитов — дата составления.

Поскольку безвозмездная передача относится к облагаемым НДС операциям, по дате составления первичного учетного документа вы будете определять момент возникновения налоговой базы (п. 1 ст. 167 НК РФ).

Какую форму вы применяете в качестве первички, пропишите в учетной политике. Если вы передаете товары, то это может быть накладная по форме № ТОРГ-12.

Как учесть безвозмездную передачу для целей налога на прибыль

Расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, которые связаны с такой передачей, нельзя учесть при расчете налога на прибыль (п. 16 ст. 270 НК РФ).

Как передающей стороне учесть безвозмездную передачу имущества для целей налога на прибыль

При безвозмездной передаче имущества стоимость переданного имущества и затраты, связанные с такой передачей, не должны учитывается у вас ни в доходах, ни в расходах по налогу на прибыль (п. 16 ст. 270 НК РФ, Письмо Минфина России от 27.10.2015 N 03-07-11/61618).

Обратите внимание, есть распространенный совет о том, что вы можете учесть в расходах по налогу на прибыль суммы НДС, которые начислены в связи с безвозмездной передачей. Такой совет рискованный, поскольку, по мнению Минфина России, сумма начисленного НДС не учитывается в расходах на основании п

16 ст. 270 НК РФ (Письмо Минфина России от 11.03.2010 N 03-03-06/1/123).

Если вы безвозмездно передаете основное средство, то восстанавливать амортизационную премию по нему не надо (Письмо Минфина России от 28.09.2012 N 03-03-06/1/510).

Проводки в бюджете, если основные средства были переданы на безвозмездной основе

Также как и частные фирмы, бюджетные организации в рамках своей правоспособности могут передавать безвозмездно ОС либо быть их получателями.

В бюджете основным нормативно-правовым актом, регулирующим правильность оформления безвозмездной передачи ОС на счетах бухгалтерского учета, является приказ Минфина России от 01.12.2010 № 157н. Кроме того, в зависимости от типа организации, применяют еще 3 нормативных документа: приказ Минфина России от 23.12.2010 № 183н — для автономных учреждений, приказ Минфина России от 16.12.2010 № 174н — для бюджетных организаций, приказ Минфина России от 06.12.2010 № 162н — для казенных предприятий.

Об особенностях ведения бюджетного учета ОС см. в материале «Бюджетный учет основных средств в 2021 — 2021 годах (нюансы)».

В казенных и бюджетных организациях при поступлении ОС безвозмездно, необходимо учитывать, какой бюджетный распорядитель у того учреждения, которое передает активы. Таким образом, будет меняться только кредит счета в бухгалтерской записи:

- если у организаций один и тот же распорядитель средств — 030404310,

- если разные распорядители — 040110180,

- прочие поступления — 040110100.

По дебету в такой проводке всегда будут использоваться соответствующие субсчета счета 010100000.

Выбытие ОС в связи с безвозмездной передачей в бюджетных и казенных организациях отражается:

Дт 030404310 (040120200) Кт 010100000.

Так как автономные учреждения не имеют распорядителей средств, то безвозмездное поступление ОС возможно либо от учредителей, либо от сторонних организаций. Порядок отражения операций по безвозмездному поступлению и выбытию ОС на счетах таких организаций указан в приказе 183н.

Законодательством предусмотрены случаи, когда безвозмездная передача ОС не является объектом налогообложения НДС:

1. Если основные средства были переданы некоммерческой организации и они будут использованы для осуществления основной деятельности, отраженной в уставе учреждения .

2. При передаче ОС органам власти и местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям.

В остальных случаях передающая сторона начисляет НДС.

Кроме начисления НДС, при безвозмездной передаче ОС важным вопросом является их включение в состав доходов, влияющих на налогооблагаемую базу по налогу на прибыль. Так, при передаче в рамках одного уровня бюджета и при межбюджетной передаче не учитываются доходы от безвозмездно поступивших ОС.

Если активы были получены не от учреждений бюджетной системы, то следует обратить внимание на то, поступили они в качестве пожертвования или же по договору дарения. Потому что в соответствии с подп

1 п. 2 ст. 251 НК РФ, от налогообложения прибыли освобождаются только поступления в форме пожертвования. Если имущество получено по договору дарения, его рыночная стоимость включается в состав внереализационных доходов (подп. 1 п. 4 ст. 271 НК РФ).

Лимиты на подарки и безвозмездную передачу

Нельзя безвозмездно передавать имущество на неограниченную сумму, так же, как и неправомерны дорогие подарки между деловыми партнерами. Закон разрешает презенты не дороже 3 тыс. руб., все остальное, передаваемое в дар, необходимо оформлять соответствующим договором и проводить по бухгалтерии.

Лимиты снимаются в некоторых оговоренных законом ситуациях:

- имущество передается бюджетной или общественной структуре;

- одаривают религиозную организацию;

- активы получает некоммерческая структура, благотворительный фонд и др.

К СВЕДЕНИЮ! Организация также вправе сделать подарок физлицу, но только в том случае, если оно не состоит на государственной должности, не работает в банке или в социальных структурах (медицинских, образовательных ит.п.).

Что касается получения чего-либо в дар, то организация может быть одаренной, даже и на большую сумму:

- физическим лицом;

- государственной структурой;

- муниципальной организацией.

Передача выигрышей и призов победителям конкурсов

Передача физическим лицам выигрышей и призов по результатам проведения конкурсов, соревнований и других мероприятий также признается безвозмездной реализацией и подлежит обложению НДС. В этом смысле призы ничем не отличаются от подарков.

Для целей налогообложения прибыли расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, относятся к нормируемым расходам на рекламу (п. 4 ст. 264 НК РФ). Такие расходы будут признаваться в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

Если же проведение конкурса или соревнования не преследует рекламных целей, не предусмотрено коллективным договором и не входит в систему оплаты труда, то стоимость выигрыша учесть в расходах не получится.

Что касается НДФЛ, то стоимость выигрышей и призов, полученных в конкурсах, соревнованиях, играх, облагается по ставкам (п.п. 1, 2 ст. 224, п. 28 ст. 217 НК РФ):

- 35 % — в части превышения 4 000 руб., если мероприятие проводится в целях рекламы товаров, работ и услуг;

- 13 % и без применения вычета 4 000 руб., если мероприятие проводится в иных целях (письмо Минфина России от 20.08.2018 № 03-04-05/58919);

- 13 % — в части превышения 4 000 руб., если мероприятие проводится по решениям Правительства РФ и представительных органов власти (письмо Минфина России от 14.11.2018 № 03-04-06/81966).

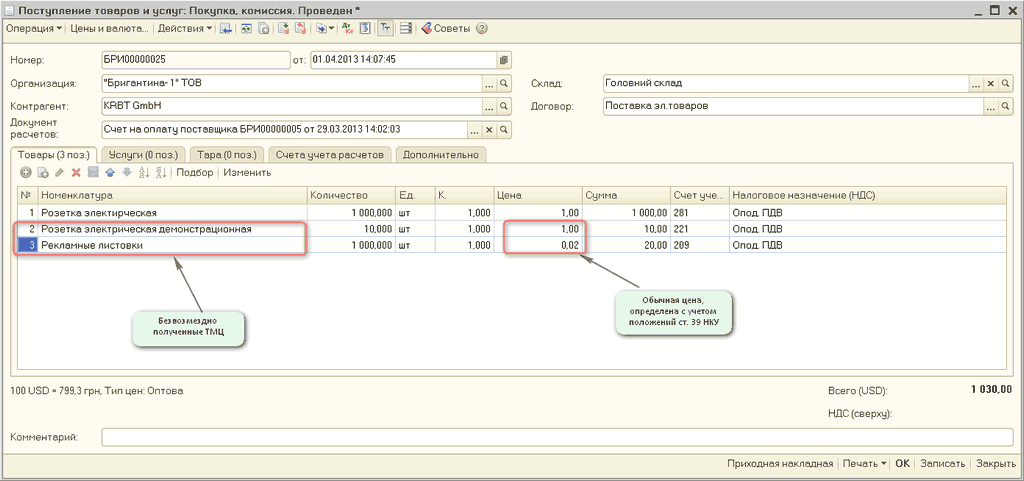

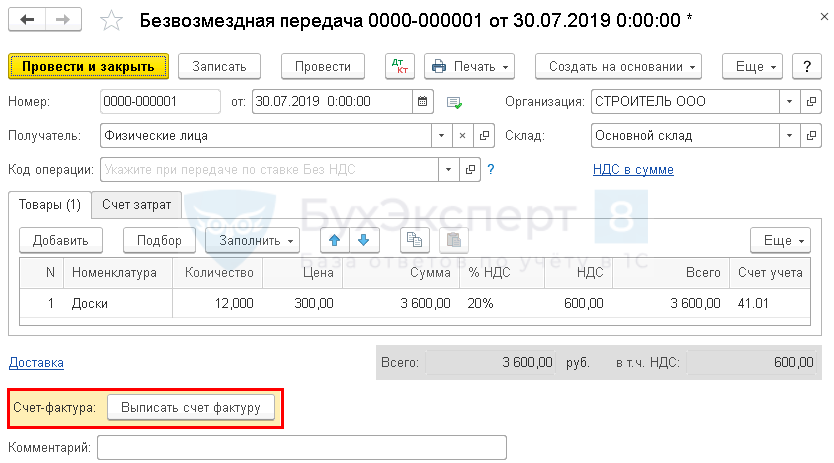

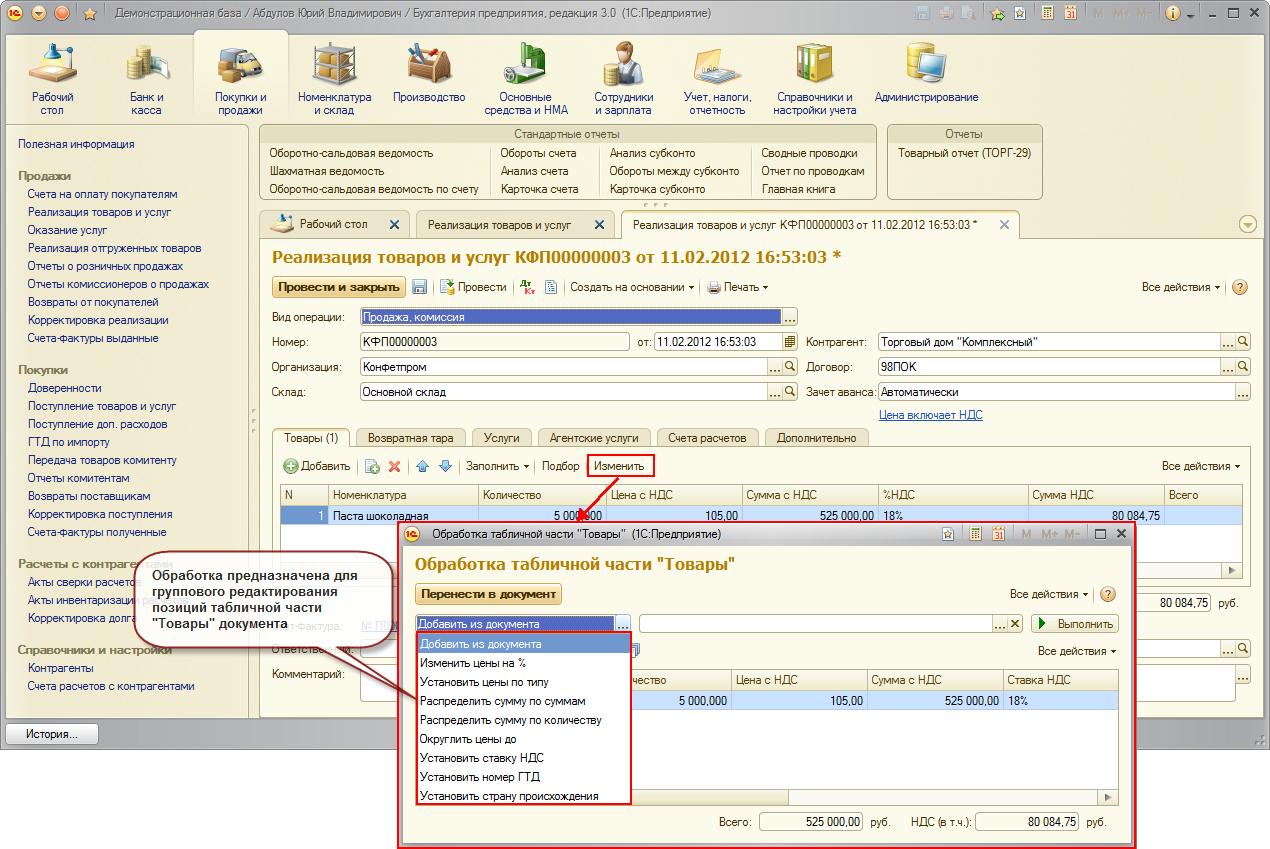

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) можно отражать передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании.

Пример 2

|

ООО «Современные Технологии» в марте 2019 года участвует в выставке, где проводит в рекламных целях розыгрыш призов среди посетителей. Всего разыгрываются 10 призов стоимостью 1 200,00 руб. (в т. ч. НДС 20 % — 200,00 руб.). Победители определяются случайной выборкой с помощью компьютерной программы. По данным налогового учета сумма расходов на проведение розыгрыша призов не превышает 1 % выручки от реализации за текущий отчетный период. |

![4.2. безвозмездная передача товаров и материалов. учредитель и его фирма [от создания ооо до выхода из него]](https://gosuslugiguide.ru/wp-content/uploads/c/3/0/c30acf3375550b60fb2ac4dc3269f670.png)

Передачу призов также удобно отражать документом Безвозмездная передача. Порядок заполнения закладки Товары аналогичен порядку, описанному в Примере 1. Поскольку призы передаются неопределенному кругу лиц, то поле Получатель также заполнять не нужно.

На закладке Счет затрат в поле Счет затрат следует самостоятельно установить требуемый счет (например, счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с видом расхода Расходы на рекламу (нормируемые)).

По мнению Минфина России и ФНС России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога на прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, от 20.11.2006 № 02-1-07/92). Данный вывод можно распространить и на передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании. Поэтому в поле Счет учета НДС следует оставить счет 91.02, предлагаемый программой по умолчанию (рис. 3).

Рис. 3. Счета затрат при передаче призов в рамках рекламной кампании

После проведения документа Безвозмездная передача формируются записи регистра бухгалтерии:

- Дебет 44.01 Кредит 41.01

- — на стоимость призов (10 000 руб.).

- Дебет 91.02 Кредит 68.02

- — на сумму начисленного НДС (2 000 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

- Сумма Дт НУ 44.01 и Сумма Кт НУ 41.01

- — на стоимость призов (10 000 руб.).

- Сумма Дт ПР 91.02

- — на постоянную разницу (2 000 руб.).

В месяце передачи призов после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет отложенного налога по ПБУ 18 будет признан постоянный налоговый расход:

- Дебет 99.02.3 Кредит 68.04.2

- — на сумму 400 руб. (2 000 руб. х 20 %).

Справка-расчет или сводный счет-фактура, выставленный при передаче призов, будет зарегистрирован в книге продаж с кодом вида операции «10». Стоимость выданных призов будет включена в состав косвенных расходов, которые в декларации по налогу на прибыль отражаются по строке 040 Приложения № 2 к Листу 02.

В отчете о финансовых результатах стоимость призов отражается в составе строки 2210 «Коммерческие расходы», а сумма начисленного НДС — в составе строки 2350 «Прочие расходы».

|

1С:ИТС О том, как отразить начисление НДС при рекламной раздаче товаров, см. в справочнике раздела «Бухгалтерский и налоговый учет». |

Безвозмездная передача или дарение

Организация, осуществляя свою деятельность, может принимать от других организаций или передавать им принадлежащее фирме имущество, при этом не ожидая никаких ответных шагов взамен, то есть безвозмездно. Это прямо дозволяется ст. 572 гражданского Кодекса РФ.

Каким договором оформить безвозмездную передачу недвижимости между организациями?

После того, как имущество было подарено, организация, получившая его, никаким образом не принимает на себя следующие обязательства.

- Та или иная форма оплаты полученного имущества.

- Встречное оказание услуг, выполнение работ, ответный имущественный бартер.

Подарком, в отличие от безвозмездной передачи, называется предоставление имущества или денег на сумму, не превышающую 3 тыс. руб. и не требующую документального оформления.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрение Налогового Кодекса, передача, пусть даже и безвозмездная – это переход права собственности на имущество от одного юрлица к другому, то есть та же реализация

Что можно передавать в дар

Объекты для безвозмездной передачи могут представлять собой:

- ценные бумаги;

- нематериальные активы организации;

- товары;

- готовая продукция;

- материалы, сырье;

- оборудование, инструменты;

- объекты недвижимости или право пользоваться ими;

- транспортные средства;

- деньги в наличной или безналичной форме, а также погашение финансовых обязательств одариваемого.

ВАЖНО! Если вступление во владение передаваемым имуществом предусматривает регистрацию, например, речь идет об авто или недвижимости, то одариваемая сторона должна зарегистрировать это имущество за собой, и лишь тогда наступит смена собственника

Какое имущество дарить нельзя

Некоторые категории имущества не могут быть подарены, поскольку имеют ограниченное гражданское обращение или вовсе изъяты из него. К таким предметам владения относятся:

- некоторые виды оружия;

- боевая техника и военное оборудование;

- ядовитые вещества;

- музейные и раритетные вещи;

- природные ресурсы.

Когда НДС не надо начислять?

Нет необходимости начислять НДС, когда передаются безвозмездно:

- основные средства ГУ, МУ,МУП, ГУП, органами власти и местного самоуправления (п.2 ст.146);

- денежные средства (п.3 ст.39);

- имущество для выполнения основной деятельности в соответствии с уставом некоммерческой организации (п.3 ст.39).

Но и тут есть нюансы. К примеру, когда ценности передаются учебному заведению, то необходимость уплаты НДС зависит от того является ли получатель коммерческой организацией, что прописано в его уставе. В договоре дарения нужно указать, что имущество передается для выполнения учебным заведением своей основной, некоммерческой деятельности. Но если это имущество получает учебное заведение, занимающееся коммерческой деятельностью, например, частное, то нужно начислить НДС.

Также на безвозмездную передачу имущества распространяются общие льготы, которые регламентируются ст.149 НК РФ. В соответствии с этой статьей НДС не облагаются:

- распространение рекламной полиграфической продукции (журналов, буклетов), когда цена 1 единицы с НДС не превышает 100 рублей и если она не имеет признаков товара, а именно не может быть продано без рекламной акции;

- передача товаров, кроме подакцизных, на цели благотворительности. При этом передача должна отвечать условиям благотворительности в соответствии с законодательством. Получателями могут выступать только некоммерческие организации или физические лица, а сама операция требует тщательного документального оформления.

Передача ценностей предприятием своему правопреемнику при реорганизации не облагается НДС.

Не всякое бескорыстное дело остается «безнаказанным» в налоговом законодательстве. Об этом следует помнить, оформляя безвозмездную передачу своего имущества, работ и услуг. В большинстве случаев такая операция повлечет за собой обязанность уплаты НДС.

Безвозмездная передача товара или имущества между юридическими лицами

Договор дарения между коммерческими компаниями свыше 3000 рублей запрещен (п. 4 ). Такое требование логично.

Значит ли это, что по суду такую сделку можно признать ничтожной? Да. По крайней мере, не рекомендуем оформлять договор с таким названием. Рассмотрим несколько важных условий:

- Если стоимость подарка более 3000 рублей и одной из сторон выступает юридическое лицо, требуется письменная форма (п. 2 ).

- Если речь идет о благотворительности, то используется договор пожертвования.

- Описанное выше ограничение не касается случая, когда даритель — коммерческая, а одаряемый — некоммерческая организация или физическое лицо (образец договора смотрите в приложении к статье).

Отличается ли договор безвозмездной передачи имущества от договора дарения?

С точки зрения некоторых юристов, да.

Департамент общего аудита по вопросам безвозмездной передачи товаров

Однако, ни законодательство о бухгалтерском учёте, ни налоговое законодательство не содержат положений, ограничивающих операции по безвозмездной передаче товаров (работ, услуг). Бухгалтерский учёт В соответствии с пунктом 132 Приказа Минфина РФ от 28.12.01 № 119н

«Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»

(далее – Методические указания) списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону, приказов на отпуск и др.).

Материалы списываются передающей стороной по фактической себестоимости (учетной цене, увеличенной на долю отклонений к стоимости этих материалов или ТЗР, приходящихся на них). Стоимость материалов, передаваемых безвозмездно, а также возникающие расходы

Проводки по безвозмездной передачи товара между юридическими лицами

Это не касается некоммерческих организаций и частных лиц.В ходе безвозмездной передачи доход не возникает, юридическое лицо учитывает только расход:

- Дебет 91.2 Кредит 41 – списана стоимость переданных товаров

В случае возникновения дополнительных расходов, связанных с этой операцией, их отражают по дебету счета 91.2 в корреспонденции со счетом возникновения затрат 60, и т.д.В налоговом учете одновременно с проводкой списания товаров отражают постоянную разницу:

- Дебет 99 «ПНО» Кредит 68 «Налог на прибыль»

Если дарение облагается НДС, то делают запись:

При нужно сделать проводку:

Пример:Организация купила товары на сумму 127 845 руб.

Оформление и учет передачи образцов продукции

При передаче образцов продукции не возникает объекта обложения налогом на прибыль организаций.

4 п. 1 ст. 575 ГК РФ. Таким образом, заключение договора дарения означало бы совершение сделки недопустимой в силу закона. В рассматриваемой ситуации, по нашему мнению, было бы целесообразно заключить между сторонами соглашение, согласно которому потенциальный покупатель, получивший образец товара, проводит своего рода испытание на возможность его применения в собственном производстве.

Если стоимость превышает лимит, необходимо составить письменный договор дарения.

Подтверждается передача актом приема-передачи или товарной накладной, в некоторых случаях может потребоваться составить договор.

Но имеются и исключения: при передаче объектов общественной и бюджетной организациям, религиозным и благотворительным организациям и любым некоммерческим фондам ограничение в 3 тысячи рублей снимается.

Также подарок может быть сделан физическому лицу, если оно не является государственным или муниципальным служащим или его замещающим, служащим Банка России, работником организации, которая оказывает социальные услуги: образовательные, медицинские и т.д.