- Правила использования карты с овердрафтом

- Проценты

- Лимиты

- Правила погашения

- Плюсы и минусы финансового инструмента

- Недостатки овердрафт-карт

- Достоинства карт с овердрафтом

- Овердрафт в налоговом учете

- Важные моменты, налоговый учет

- Вопросы и ответы

- Банки с выгодным овердрафтом

- Овердрафт для юридических лиц в Сбербанке

- Примеры использования овердрафта

- Механизм подключения овердрафта на карте

- Как отключить овердрафт?

- Чем отличается от кредита (кредитования)

- Что такое овердрафт

- Искушение овердрафтом: не попадитесь в мышеловку

- Особенности овердрафта и его процентов

- Как работает овердрафт

- На основе изложенного можно сделать следующие выводы.

Правила использования карты с овердрафтом

У каждого клиента в зависимости от его платежеспособности будут установлены индивидуальные условия овердрафта. Ниже мы приведем диапазон лимитов и процентов.

Проценты

Конечно же, банку, в отличие от ваших близких знакомых или родственников, которые могут одолжить вам деньги без процентов, поступать подобным образом невыгодно. Бизнес подразумевает получение прибыли от любой услуги. В случае с оведрафтом банк зарабатывает на процентах. Поэтому каждого пользователя услуги, естественно, интересует вопрос, что имеет в виду банк, когда в условиях предоставления опции говорит о плате за пользование овердрафтными деньгами.

В договоре «Сбербанка» прописано, что списание платы за овердрафт — это необходимое условие, при котором пользователю начисляются проценты за использование кредитных средств в рамках установленного лимита. Их размер на данный момент составляет 18% для счетов в национальной валюте, 16% — для счетов в иностранной валюте.

Если пользователь услуги использует деньги сверх лимита, то проценты возрастают. В таком случае с него взимаются 36% для счетов в национальной валюте и 33% — в валюте других государств.

Проценты начинают начислятся с того дня, когда клиент взял в долг банковские деньги.

Лимиты

Тем, кто собирается оформить эту услугу, немаловажно знать, что лимит овердрафта — это установленная в договоре сумма, которую клиент банка может взять в качестве краткосрочного займа. Эта сумма для каждого пользователя услуги будет установлена индивидуально после оценки его платежеспособности банковским сотрудником. Диапазон лимита в «Сбербанке» составляет от 1 тысячи до 30 тысяч рублей

Диапазон лимита в «Сбербанке» составляет от 1 тысячи до 30 тысяч рублей.

Правила погашения

Чтобы своевременно выполнять условия договора, иметь возможность пользоваться овердрафтом в дальнейшем и не испортить себе финансовую историю, необходимо погашать долг не позже, чем через 1,5-2 месяца после того, как были взяты деньги.

Во избежание недоразумений и проблем необходимо внимательно ознакомиться с условиями предоставления услуги до того, как подписать договор.

Плюсы и минусы финансового инструмента

Как и любая другая услуга, данный финансовый инструмент имеет и плюсы, и минусы. Каждый может сам просчитать для себя выгоды и решить, стоит ли ему оформлять эту услугу либо подумать об оформлении какой-либо другой.

Недостатки овердрафт-карт

Недостатков овердрафтовых карточек не так много. Среди них:

- Высокие процентные ставки.

- Высокие проценты в случае несвоевременного возвращения долга.

- При невнимательности можно запросто выйти за пределы сбережений и денежных возможностей.

- При открытии услуги на зарплатную карту есть риск, что возникнут проблемы при задержке заработной платы.

Достоинства карт с овердрафтом

Среди преимуществ оведрафт-карточки мы хотели бы отметить:

- Отсутствие необходимости обращаться в банковское отделение каждый раз, когда необходимы деньги.

- Возможность взять средства в долг в любое время без обращения в банк и дополнительной волокиты.

- Возможность расходовать деньги на любые нужды без подтверждения.

- Возможность брать ту сумму, которая необходима в рамках установленного лимита.

- Оведрафт можно возобновить, как только будет погашен долг.

- Оформление без залога.

- Автоматическое погашение задолженности.

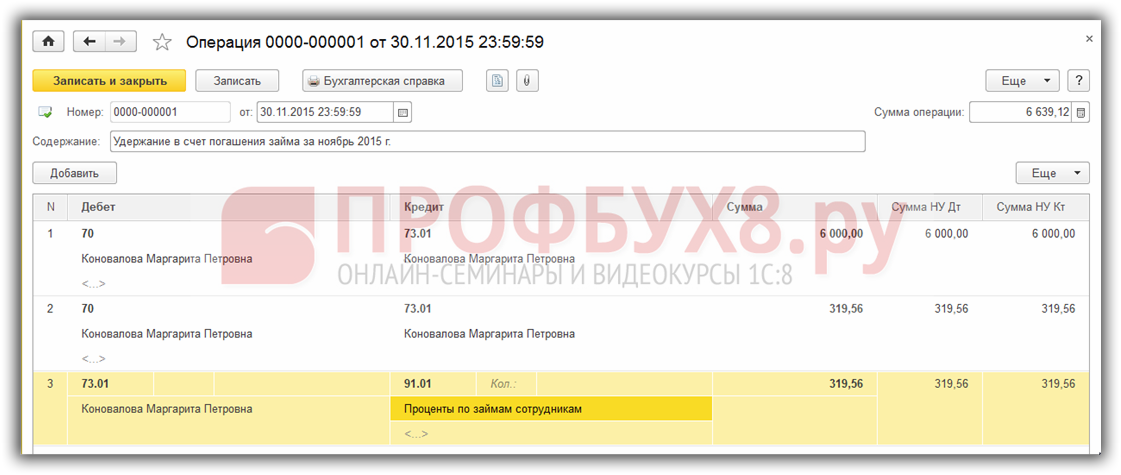

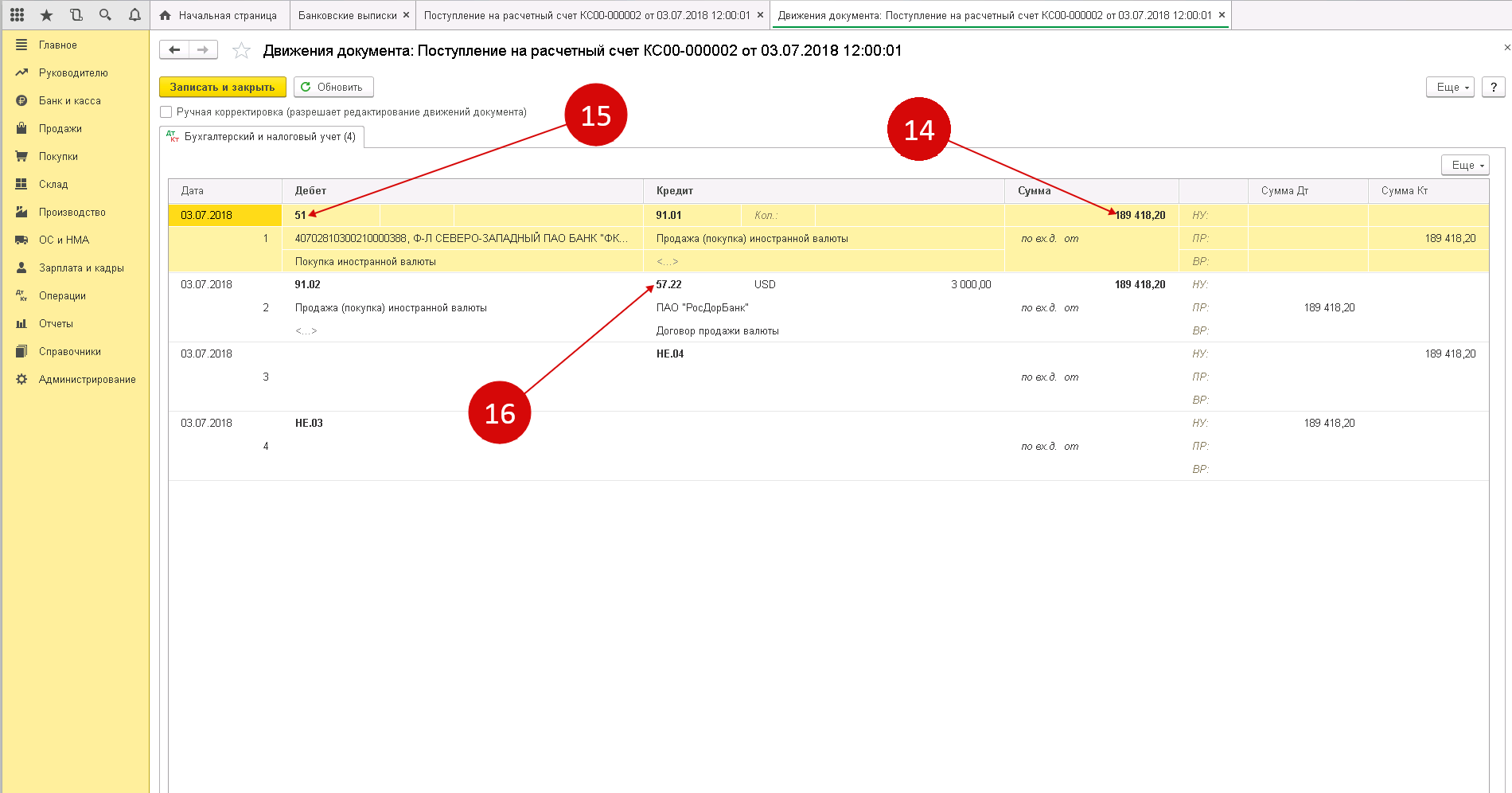

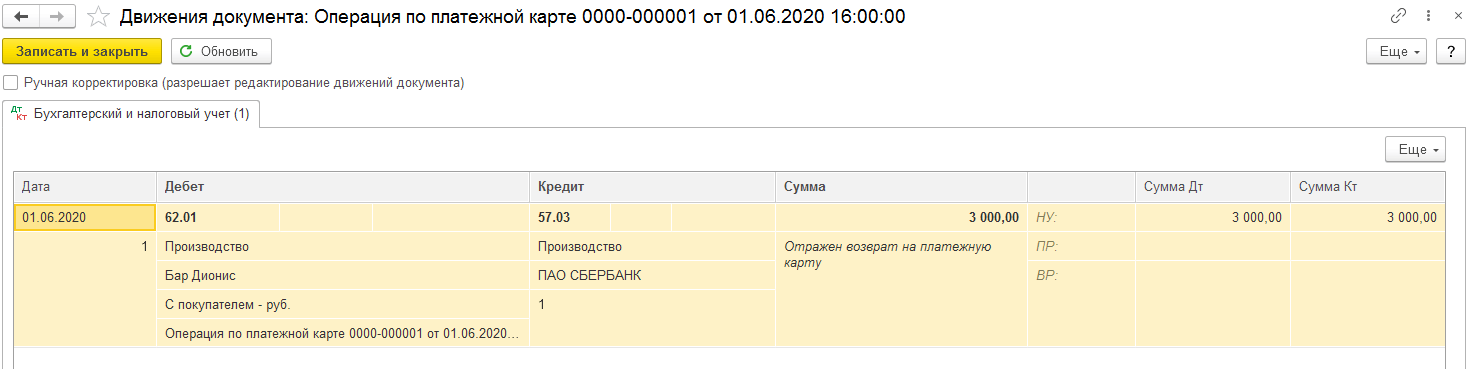

Овердрафт в налоговом учете

В налоговом учете проценты по овердрафту – это внереализационные расходы (ст. 265 НК РФ), которые подлежат нормированию, согласно правилам и лимитам ст. 269 НК РФ. Порядок нормирования и признания расходов отражается в учетной политике заемщика. Налоговый учет «упрощенца» позволяет использовать эти же правила.

На заметку! Если задолженность по овердрафту погашается в день ее образования, проценты не начисляются.

Самое важное

Овердрафт – один из видов краткосрочного кредитования. В БУ его можно учитывать по-разному. Если средства используются и погашаются в течение одного дня, то можно делать проводки, непосредственно корреспондируя 51 (55) счет со счетами контрагентов. В ином случае целесообразно использовать счет 66.

Возможен и забалансовый учет овердрафта. Суммы процентов и комиссии банка по овердрафту обычно выделяют в учете, например, с использованием субсчетов счета 76 как промежуточного. Это связано с расходами в целях НУ и их нормированием. Здесь также возможны различные варианты проводок.

Любая принятая схема учета овердрафта должна быть отражена в учетной политике хозяйствующего субъекта.

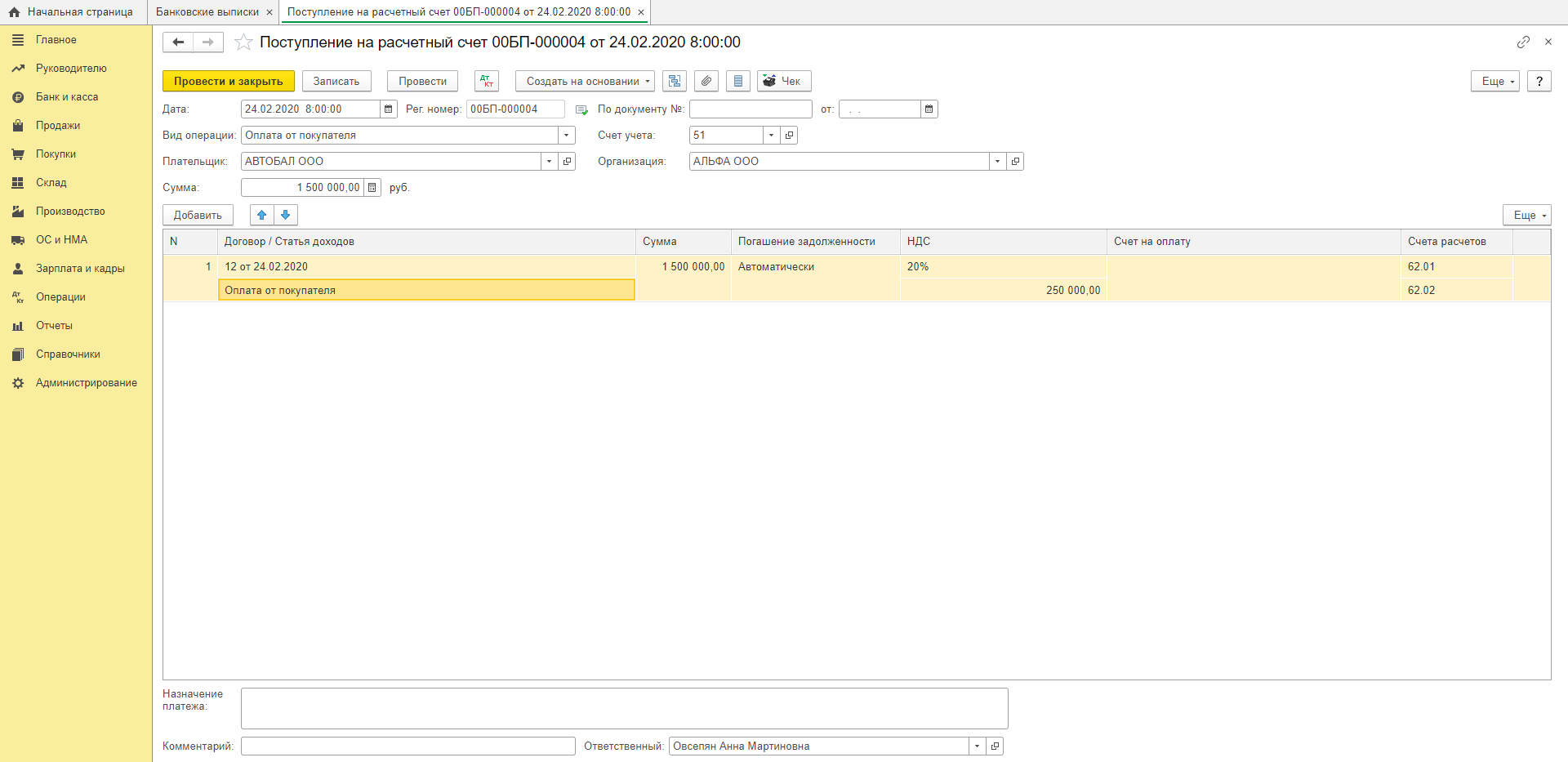

Овердрафт — это кредитная линия в виде лимита задолженности. Банки устанавливают лимит овердрафта, крайние даты внесения ежемесячного платежа и размер минимального платежа (письмо АРБ от 13.02.2008 № А-02/5-66).

При поступлении денежных средств на расчетный счет заемщика банк производит безакцептное списание этих средств в счет погашения овердрафта. Фирма по мере необходимости использует заемные средства в пределах овердрафта для оперативной оплаты платежных документов, когда расходы временно превышают наличие денежных средств на расчетном счете.

В свою очередь компания заинтересована и в скором поступлении платежей в течение дня: это снижает задолженность по овердрафту, позволяя экономить на процентных платежах. Начисление процентов банк делает на фактический объем задолженности, которая образуется на конец дня, то есть на овердрафт.

Реклама Отключить

Таким образом, отличие овердрафта от других форм кредитования в том, что в погашение задолженности направляются все суммы, поступающие на текущий счет клиента.

В случаях, когда по договору банк платит со счета, несмотря на отсутствие денежных средств (кредитование счета), он считается предоставившим клиенту кредит на определенную сумму со дня осуществления такого платежа (п. 1 ст. 850 ГК РФ).

Права и обязанности сторон, связанные с кредитованием счета, определяют правилами о займе и кредите (гл. 42 ГК РФ), если договором банковского счета не предусмотрено иное (п. 2 ст. 850 ГК РФ). С учетом норм Гражданского кодекса соглашение об овердрафте является кредитным договором.

По кредитному договору банк представляет деньги в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты на нее (п. 1 ст. 819 ГК РФ). Заимодавец в свою очередь имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором (п. 1 ст. 809 ГК РФ).

Реклама Отключить

Важные моменты, налоговый учет

В завершение можно сказать, что попытки определить схему проводок овердрафта (начиная от платы при открытии такового и заканчивая добавкой денег через новые поступления) не слишком-то серьёзно смотрятся.

Даётся только выписка в расчётном счёте с уже полученным в конце суток минусовым остатком. Полученный остаток и совпадает с таковым из банковской выписки.

Следует помнить, что платёжные документы оплачивают не со счёта овердрафта, а с банковского клиентского счёта. По стандарту все деньги, которые переходят клиенту на банковский счёт, следует отправлять на погашение овердрафта, но в РФ это правило не всегда строго используется.

Что насчёт налогового учёта овердрафта, то вышеописанные советы по учёту овердрафта и затрат на обслуживание такового не имеют каких-либо осложнений.

Вопросы и ответы

Что такое овердрафт для юридических лиц?

Это возможность уйти в минус по счету компании. Это удобно, если, например, нужно расплатиться с поставщиком, оплатить налоги и тому подобное, а свободных средств на данный момент нет. Все поступающие в дальнейшем на счет деньги будут идти на покрытие минуса.

Что такое лимит овердрафта?

Это сумма, в рамках которой клиент может уйти в минус. Лимит стандартно устанавливается банком на основании анализа движения средств по счету. По своему усмотрению кредитор может пересматривать размер линии, уменьшать его или увеличивать.

Как оформить овердрафт в Сбербанке?

Предварительно позвоните на горячую линию банка, чтобы узнать, возможно ли это именно в вашем случае. Заявление на подключение подается в офисе Сбербанка, куда необходимо подойти с паспортом.

Есть ли овердрафт в Сбербанке

На сегодня эта услуга не особо афишируется банком, не предоставляется массово, как раньше. Но заявки на подключение опции принимаются, хотя и не особо охотно.

Как отключить овердрафт на карте Сбербанка?

Для отключения можете воспользоваться любым удобным методом. Это может быть самостоятельное отключение в системе Сбербанк-Онлайн, звонок на горячую линию или обращение в офис с паспортом. Учитывайте, что отключение производится только при условии отсутствия минуса.

Об авторе

Эта статья полезная? ДаНет

Банки с выгодным овердрафтом

Для наглядности сравнение базовых условий овердрафта в разных банках приведём в таблице:

| Банк | % ставка, годовых | Лимит | Срок |

| Сбербанк (Открыть счет) |

От 12,7% | До 17 000 000 р. | До 12 мес. |

| ВТБ 24 | От 12,9% | От 850 000 р. | 12 или 24 мес. |

| Банк Открытие | Индивидуально | Не более 50% от выручки на р/с | До 12 мес. |

| Промсвязьбанк (Открыть счет) |

От 13% | До 60 000 000 р., но не более 50% от поступлений на р/с | До 5 лет |

| Банк Авангард | От 9% | От 5% до 60% от оборота по р/с | Транш до 65 дней |

| Бинбанк | От 14,99% | От 600 000 р. | До 12 мес. |

| Райффайзенбанк | От 36,5% (0,1% в день) | Не более 35% от среднемес. расходов и не более 50% мин. расходов по р/с | До 12 мес. |

| Тинькофф (Открыть счет) |

От 24,9% | Индивидуально | Индивидуально |

| Модульбанк (Открыть счет) |

19-21% | До 500 000 р. | 12 мес. |

Овердрафт для юридических лиц в Сбербанке

Некоторые банки предлагают несколько программ овердрафтного кредитования. Продукты Сбербанка представлены в таблице:

| Условия | Экспресс-Овердрафт | Бизнес-Овердрафт |

| Процентная ставка, годовых | 15,5% | От 12,73% |

| Лимит, руб. | До 2 500 000 | До 17 000 000 |

| Срок договора | До 12 месяцев | До 12 месяцев |

| Срок транша | 60 дней | 30 — 90 дней |

| Комиссия за открытие | 1,2% от установленного лимита, не менее 7 900 руб. и не более 11 900 руб. | 1,2% от установленного лимита, не менее 8 500 руб. и не более 60 000 руб. |

| Минимальные суммы предоставления | 50 000 руб. | 100 000 руб. — для предприятий сельскохозяйственной отрасли и 300 000 руб. — для остальных организаций |

| Обеспечение | Для ООО: поручительство собственника бизнеса, ИП свободно от поручительства | Поручительство физ. лиц (владельцев компании) и юр. лиц, непосредственно связанных с клиентом-заёмщиком |

| Залог | Не требуется | Не требуется |

| Годовая выручка ИП и малых предприятий, максимум | 60 000 000 руб. | 400 000 000 руб. |

Лимит, при этом, определяется следующим образом:

- Для Экспресс-Овердрафта — не более половины среднемесячных оборотов по р/с за последние полгода. Максимум, 2,5 млн руб., если заёмщик имеет хорошую кредитную историю, и, максимум, 1,25 млн руб., если у клиента средняя кредитная история или она отсутствует вовсе.

- Для Бизнес-Овердрафта — решение принимается индивидуально для каждого клиента. Учитывая большую сумму возможного лимита, для его одобрения нужна положительная кредитная история и активная хозяйственная деятельность компании.

Как видите, в данном случае банк обращает внимание на кредитную историю потенциального заёмщика, в то время как для подключения овердрафта в Модульбанке — важно иметь лишь стабильные обороты по счёту. Но зато процентные ставки Сбербанка по овердрафту для юр. лиц — одни из самых низких на рынке кредитования

лиц — одни из самых низких на рынке кредитования.

Примеры использования овердрафта

Чтобы было легче понять, как работает овердрафт, приведем примеры, описанные простыми словами.

Пример 1. ООО «Ракета» обслуживается в коммерческом банке в течение 3 лет. Средние ежемесячные поступления по счету за последние 12 месяцев составляют 1 125 000 руб. (15 000 $ или 435 000 грн.).

В июне текущего года необходимо закупить крупную партию товара на сумму 750 000 руб. (10 000 $ или 290 000 грн.), который поставщик предоставляет со скидкой. Чтобы не потерять скидку, оплата должна происходить в несколько этапов:

- 1 июня – 225 000 руб. (3 000 $ или 87 000 грн.);

- 10 июня – 225 000 руб. (3 000 $ или 87 000 грн.);

- 20 июня – 225 000 руб. (3 000 $ или 87 000 грн.);

- 25 июня – 75 000 руб. (1 000 $ или 29 000 грн.).

Кроме того, 15 июня нужно выплатить заработную плату и налоги в размере 525 000 руб. (7 000 $ или 203 000 грн.), а в последний день месяца оплатить аренду и коммунальные платежи в сумме 105 000 руб. (1 400 $ или 40 600 грн.). Также банк взимает комиссию за расчетно-кассовое обслуживание – 1 500 руб. (20 $ или 580 грн.), платежи другим поставщикам составят примерно 225 000 руб. (3 000 $ или 87 000 грн.).

Подсчитаем расходы:

10000+7000+1400+20+3000=1 606 500 руб. (21 420 $ или 621 180 грн.).

ООО «Ракета» обратилось в банк за овердрафтом. Отделом кредитования было вынесено положительное решение. Договор был заключен на 12 месяцев со ставкой 10 % годовых. Сумма лимита – 562 500 руб. (7 500 $ или 217 500 грн.), что составляет 50 % от ежемесячных поступлений на расчетный счет.

Обороты по счету составили ($):

| Поступление (+) | Расход (-) | Остаток на конец дня | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 27300 | 28427 | ||||||||||

| Дата | Остаток на начало дня | Оплата от покупателя | Овердрафт | Оплата поставщику | Погашение овердрафта | Выплата ЗП | Уплата налогов | Арендная плата и КУ | Проценты банка за РКО | Проценты по овердрафту | |

| 1.06 | 1500 | 1250 | 250 | 3000 | |||||||

| 5.06 | 6000 | 1500 | 250 | 4250 | |||||||

| 7.06 | 4250 | 1500 | 5750 | ||||||||

| 10.06 | 5750 | 4500 | 1250 | ||||||||

| 15.06 | 1250 | 2000 | 3750 | 5500 | 1500 | ||||||

| 17.06 | 4250 | 3750 | 500 | ||||||||

| 20.06 | 500 | 2500 | 3000 | ||||||||

| 23.06 | 3000 | 2500 | 500 | ||||||||

| 25.06 | 500 | 500 | 1000 | ||||||||

| 30.06 | 2300 | 500 | 1400 | 20 | 7 | 373 | |||||

| ИТОГО: | X | 20300 | 7000 | 13000 | 7000 | 5500 | 1500 | 1400 | 20 | 7 | X |

562 500 руб. (7 500 $ или 217 500 грн.)525 000 руб. (7 000 $ или 203 000 грн.)

Проценты были начислены следующим образом:

\[ \% = p* \sum * 365/t , где \]

p – процентная ставка;

\( \sum \) – выданные средства;

t – количество дней пользования средствами.

| Сумма, $ | Период пользования средствами, дней | Начисленный процент, $ |

|---|---|---|

| 250 | 5 | 0,34 |

| 3750 | 3 | 3,08 |

| 2500 | 4 | 2,74 |

| 500 | 6 | 0,82 |

| ИТОГО: | 6,98 |

Пример 2. Александр оформил дебетовую карту, по которой договором был предусмотрен овердрафт в размере 37 500 руб. (500 $ или 14 500 грн.) в месяц (это примерно половина зарплаты Александра, ежемесячно зачисляемой на карту).

На начало месяца остаток по карте составлял 15 000 руб. (200 $ или 5 800 грн.). Далее было зачислено:

- 5 числа – зарплата за предыдущий месяц (41 250 руб. (550 $ или 15 950 грн.));

- 12 числа – отпускные (82 500 руб. (1 100 $ или 31 900 грн.)).

До отъезда в отпуск Александр потратил 22 500 руб. (300 $ или 8 700 грн.) и на момент прибытия в другую страну остаток по карте составлял: 200+550+1100-300=86 250 руб. (1 150 $ или 33 350 грн.).

В отпуске Александру понадобились деньги на покупки в размере 135 000 руб. (1 800 $ или 52 200 грн.). Из них 123 750 руб. (1 650 $ или 47 850 грн.) имелось на карте, включая овердрафт и 11 250 руб. (150 $ или 4 350 грн.) наличными.

Во время пребывания Александра в отпуске курс доллара резко подскочил, что привело к образованию курсовой разницы в размере приблизительно 8 250 руб. (110 $ или 3 190 грн.). В результате возник технический овердрафт на эту сумму.

О долге перед банком Александр узнал не сразу. Спустя несколько недель он получил заработную плату, с которой автоматом были списаны 8 250 руб. (110 $ или 3 190 грн.) плюс штрафные санкции в размере 0,1 % от этой суммы за каждый день технического овердрафта.

Механизм подключения овердрафта на карте

Многим клиентам важно своевременно быть информированными о дополнительных кредитных возможностях. Средства могут срочно потребоваться в любой момент – для закупки оборудования или выплаты премии работникам, для оплаты дебиторской задолженности

Подключение к бизнес-профилю оповещений о доступе к овердрафту поможет грамотно планировать свою деловую активность, учитывать расходы и сводить баланс.

Как узнать подключен ли овердрафт? Можно получить эту информацию несколькими способами:

- увидеть подключенные сервисы на счету в личном кабинете на сайте Сбербанка;

- уточнить у оператора на горячей линии телефонным звонком;

- сходить в отделение Сбербанка;

- запросить сведения о состоянии счета по смс.

Сбербанк бизнес овердрафт, как правило, предоставляется с уведомлением о подключении услуги – банк заинтересован в активном использовании денежных средств и стремится проинформировать предпринимателя о новой финансовой возможности.

Отключить услугу овердрафтинга, если он больше не нужен, также можно самостоятельно или через обращение в банк. Рекомендуется оперативно выполнить отключение, если нет в планах использовать банковские средства на таких условиях. Для одних людей овердрафт является источником тревоги и стресса – им дискомфортно от мысли, что они могут превысить свои финансовые возможности и не справиться с кредитной нагрузкой. Для других неприятна мысль, что их счета и расходы анализируются кем-то посторонним, даже при положительной оценке их финансов. Если кто-то попадал ранее в неприятности, связанные с кредитами, то такая услуга может сильно подорвать спокойствие и спровоцировать лишние траты.

Понимание банковской системы, принципов ее работы позволит избежать сложностей с использованием овердрафта. Для отключения овердрафта физическому лицу можно отказаться сразу от этого сервиса при получении карты (поставит ноль в графе с суммой). Эта мера избавит от вероятного подключения лимита. А если сервис уже подключен, необходимо написать заявление в отделении с просьбой отключить его от счета. Юридическому лицу необходимо также написать заявление.

Как отключить овердрафт?

Откройте чат вашего приложения банка и скажите – хочу отключить овердрафт.

Если в данный момент вы не ушли в «минус» и не используете услугу, то овердрафт отключить вам обязаны.

Но будьте готовы, что сотрудники будут уговаривать вас всеми силами: обещать увеличить беспроцентный период до нескольких месяцев или даже полугода, увеличить или уменьшить лимит, даже перевести на более выгодные условия обслуживания.

Соглашаться с этим или нет, ваше дело. Но, напоминаю, 60+ процентов годовых – не шутки. Ещё немного, и условия будут сравнимы с кредитом в микрофинансовой организации.

Лучше распоряжайтесь деньгами ответственнее. Это в целом полезнее, чем такая медвежья услуга от банка.

iPhones.ru

Банки любят эту фичу, но пользоваться ей совсем не советую.

Рассказать

Чем отличается от кредита (кредитования)

Для клиентов предусмотрен перелимит, т.е. в случае нехватки денег на карточном счету оплатить за понравившуюся покупку можно овердрафтом. Достаточно обратиться в банк и подключить услугу к своей карте.

Подобным кредитованием могут воспользоваться обычные граждане и организации (юридические лица, ИП), заключив основной договор банковского счёта и дополнительное соглашение. Установить овердрафт можно на любую карту (кредитная, дебетовая), но с условием – поступления денежных средств на карту должны быть периодическими и своевременными.

Банк готов добавить денег, если лимита доступных средств недостаточно на карте. Что выгодно для предпринимателей (юридических лиц), когда срочно нужны деньги на развитие бизнеса.

Отличается овердрафт от потребительского кредитования:

- отсутствием графика погашения платежей;

- фиксированием ставки в месяц в случае;

- возможностью погашению любой суммы по мере поступления на счет в случае образования задолженности перед банком;

- размером кредита, равным исключительно одному поступлению в месяц;

- сроками с временным интервалом на погашение займа не более, чем на 60 дней;

- процентами, при овердрафте – с гораздо меньшей переплатой в отличие от потребительского кредита, что дает возможность для погашения в короткие сроки;

- особенностями предоставления займа и держателям овердрафта для пополнения средств моментально достаточно иметь карточку в наличии, идти в банк и писать заявление нет необходимости.

Овердрафт становится популярной услугой среди организаций (юридических лиц), поскольку дает возможность привязать карту к расчетному счёту, взять деньги под проценты до 30 дней, потратить на любые цели, в итоге – упростить любые расчёты по кредиту.

Овердрафт – необходимый инструмент для многих пользователей с целью ликвидации периодических непоступлений средств на карту. Многие юридические лица видят в этом выгоду, поскольку можно получить краткосрочное финансирование быстро.

При взятии же обычного кредита приходится сталкиваться с некими ограничениями в направлении денежных затрат. При овердрафте не нужно отчитываться за целевое использование кредитных средств.

Что такое овердрафт

Термин «овердрафт» или overdraft дословно переводится с английского как «перерасход». Применительно к финансовой сфере он обозначает превышение кредитного лимита. Нередко люди связывают это слово с любителями жить не по средствам, которые постоянно залезают в долги. В действительности, все сложнее. Столкнуться с овердрафтом может даже человек, который никогда его не подключал.

Согласно ст. 850 Гражданского кодекса Российской Федерации: в случае, если банк осуществляет платежи с клиентского счета при условии недостаточности на нем средств, он, тем самым, выдает ему кредит. Средства банка предоставляются на определенный срок под некоторый процент.

У многих граждан, плохо осведомленных в премудростях кредитно-финансовых отношений, зачастую возникает масса вопросов: «Нужен ли мне вообще овердрафт?», «Как его подключить?», «Как погасить задолженность по овердрафту?». Чтобы точно ответить на них, нужно тщательно изучить условия конкретного банка, картой которого пользуется клиент.

Искушение овердрафтом: не попадитесь в мышеловку

Безусловно, авансовый овердрафт — очень удобная форма краткосрочного займа. Плюсов в такой форме взаимодействия заемщика и банка много для обеих сторон. У заемщика всегда есть под рукой определенная сумма денег «до зарплаты». Чтобы воспользоваться ими, не нужно оформлять никакие бумаги. Чтобы погасить задолженность, тоже не нужно идти в банк и стоять в очереди – ее аккуратно спишут со счета в момент очередного поступления средств, а разницу вы можете внести в удобное время. Банку тоже не нужно волноваться, получит ли он свои деньги, ведь доходы заемщика и движение средств по счету для него очевидны. При появлении сомнений в благонадежности или прекращении поступлений на счет в течение 30-50 дней, банк может отказать в овердрафте.

Но есть у овердрафта и минусы, причем весьма серьезные. Во-первых, при пользовании им, вы становитесь должником банка и неизбежно платите за это удовольствие. Во-вторых, чем больше овердрафт, тем больше у вас потребительских соблазнов, тем выше искушение «запустить руку» в деньги, которые по факту не ваши, а банка. А это, в свою очередь, порождает опасность упустить контроль над доходами и расходами: нередко возникает ситуация, когда большая часть зарплаты сразу же уходит на погашение овердрафта и процентов. И нужно либо изыскивать дополнительные источники дохода, либо входить в режим жесткой экономии.

Кроме того, привыкнув пользоваться овердрафтом, клиенты банка постепенно входят во вкус и приобретают другие кредитные продукты, увеличивая не только свои возможности, но и долги (и соответственно, риск дефолта).

И, конечно, еще один риск овердрафта — повышенные проценты. Рано или поздно клиент «выпадает» за рамки льготного периода, и у банка появляется законная возможность начислить дополнительные проценты за овердрафт.

Не менее распространенная ситуация – когда клиент увлекается покупками и не замечает, что его расходы превысили не только остаток собственных средств, но и лимит овердрафта, то есть истрачена и зарплата, и «займ», добровольно предоставленный банком. В этом случае на счете возникает так называемый технический, или неразрешенный, овердрафт. На него начисляются самые большие проценты.

Например, за использование овердрафта банком «ВТБ-24» установлена процентная ставка около 20% годовых. А за несанкционированный овердрафт банк возьмет уже 50% годовых. В Сбербанке сумма разрешенного овердрафта обычно не превышает 30 000 рублей, а процент составляет около 18% (но за просроченный или «лишний» овердрафт придется заплатить уже 36%). Как правило, банки требуют гасить перерасход в течение нескольких дней, в противном случае могут быть применены штрафные санкции вплоть до расторжения договора овердрафта.

Особенности овердрафта и его процентов

Овердрафт (с англ. яз. — перерасход) — автоматический банковский кредит с расчетного клиентского счета. Выдается займ, когда обнаруживается минимальное количество средств для проведения платежей со счета. Овердрафт пользуется популярностью у предпринимателей и частных лиц. В большинстве случаем этими средствами пользуются многие люди, которые сталкиваются с проблемой: до зарплаты еще несколько дней/недель, денег мало, занимать у друзей или близких не хочется. Решаются финансовые трудности посредством овердрафта.

Открытие овердрафта проводится в рублях. Ежедневно задолженные средства погашаются с помощью оставшихся денег. Вначале закрывается пеня, которая возникла при пользовании «перерасходных денег». А затем закрывается долг. От размера суммы на счету проводится частичное или полное погашение % по овердрафту. Рассчитать их можно на основе того, каков срок. Ежедневно размер долга фиксируется банком и проводится расчет его продолжительности.

Долг за первые 7 суток оплачивается в размере около 8% годовых, через неделю — 12% и больше, а дальше — от 13% в год. Если через 2 месяца займ не погашен, возникает просрочка. Тогда начисляется пеня и штрафы, а доступность овердрафта прекращается.

Проценты по займу рассчитываются ежедневно (даже если это нерабочий день). Со счета деньги списываются на следующий рабочий день. Ежемесячно банк забирает комиссию по овердрафту, исходя из текущих тарифов. Комиссия добавляется к уже начисленным процентам. Есть вероятность пересмотра суммы овердрафта в дистанционном режиме. Увеличить или уменьшить доступный лимит можно в любое время. Многое зависит от истории кредитов и репутации человека.

Как работает овердрафт

За использование кредитного лимита по разрешенному овердрафту банк взимает проценты. Как правило, они выше, чем по обычной кредитке. Процентная ставка полностью зависит от тарифного плана карточки.

Средства, списанные по техническому овердрафту, не облагаются процентами и комиссиями. Просто банк принудительно списывает эти деньги согласно договору обслуживания. Клиент пополняет расчетный счет на потраченную сумму или больше, после чего может спокойно пользоваться пластиком дальше. Сверх списанной платы он не заплатит ни копейки.

Разберем основные условия разрешенного овердрафта:

- Размер кредитного лимита определяется индивидуально в зависимости от дохода клиента. Он может составлять всего пару тысяч рублей или несколько зарплат держателя карточки. Условия предоставления услуги полностью зависят от банка, выпустившего пластик;

- Срок возврата денег похож на погашение кредитной карты. Вы пользуетесь средствами в отчетный период, по его окончании банк насчитывает процент и выставляет предельную дату платежа. Клиент возвращает задолженность на счет пластика, лимит обнуляется;

- Процентная ставка зависит от тарифного плана. Средний процент — 20-30% годовых, но при просрочке может достигать 50%. Некоторые финансовые организации вместо процентной ставки берут определенную плату за каждый день пользования лимитом;

- После погашения задолженности владелец пластика сможет вновь воспользоваться этой опцией. Но при условии своевременного внесения денег. Если вы будете просрочивать платежи, банк в одностороннем порядке закроет разрешенный овердрафт. К тому же, вам придется заплатить штраф и, возможно, повышенные проценты.

Чтобы получить лимит по дебетовой карточке, нужно либо самостоятельно обратиться в банк с заявлением (или через своего работодателя, если у вас зарплатная карта) или положительно ответить на предложение финансовой организации. Если вы не понимаете, что такое овердрафтные списания и будете ли ими пользоваться, откажитесь от этой опции.

На основе изложенного можно сделать следующие выводы.

Овердрафт – краткосрочный займ в виде предоставления дополнительных расходных сумм на банковскую карту благонадежным клиентам. Характеризуется возможностью моментального использования.

Фактически овердрафт и кредит являются разными банковскими продуктами, но механизмы функционирования схожи и главное отличие заключается в величине лимита и схеме погашения.

Овердрафт – не только дополнительная финансовая возможность, но и риск попасться в своеобразную кредитную ловушку. Подключение услуги – это принятие на себя финансовых обязательств, за которые следует платить, обеспечивать своевременное зачисление средств и осуществлять контроль состояния баланса.