- Законность и последствия

- Как юридическое лицо исключается из ЕГРЮЛ в принудительном порядке?

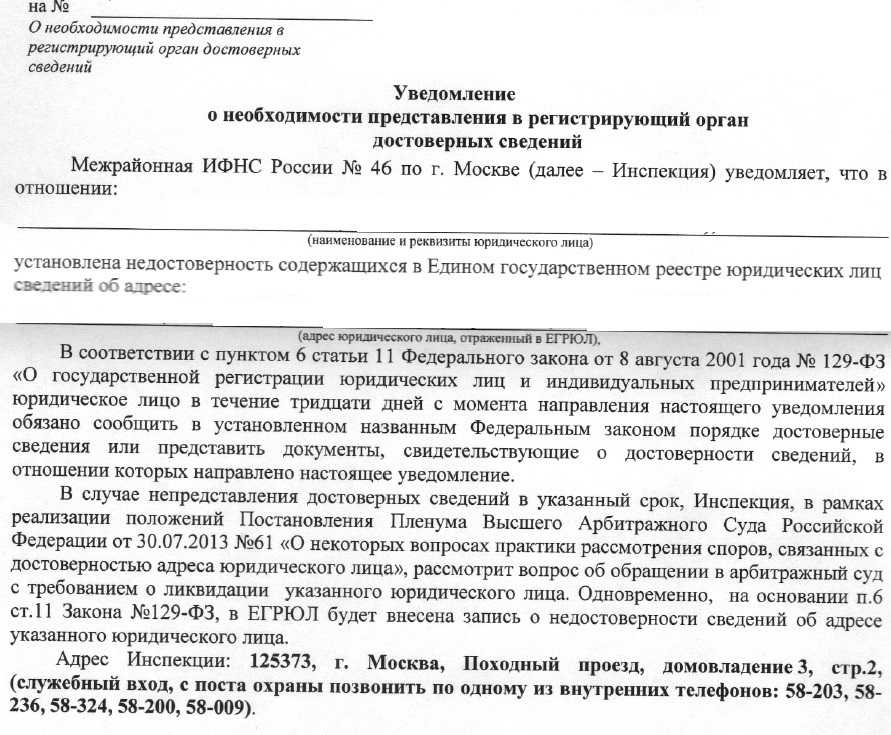

- Что будет если адрес признали недостоверным?

- Основания для исключения из реестра. Добровольная и принудительная ликвидация организации с последующим исключением из реестра

- Сроки подачи заявлений

- Административный порядок

- Особенности составления жалобы

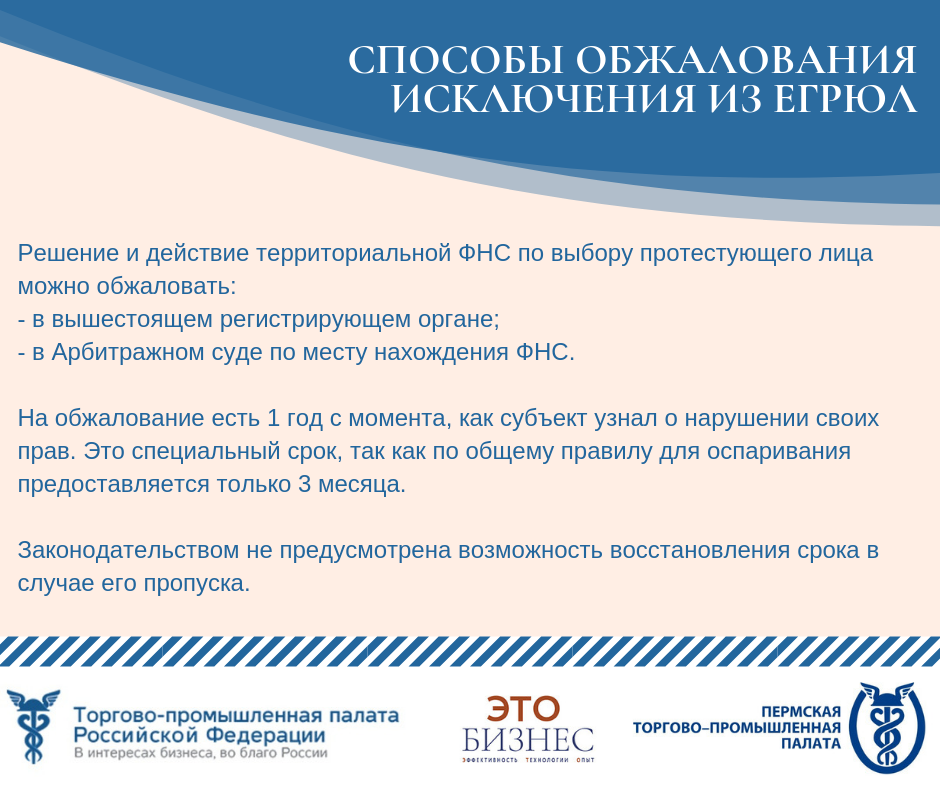

- Как обжаловать решение ИФНС об исключении юридического лица из ЕГРЮЛ

- Какие последствия ждут организацию, если юридический адрес недостоверен?

- Условия

- Изменения в Законе об ООО.

- Последствия ликвидации недействующего ООО

- порядка исключения юридического лица из ЕГРЮЛ.

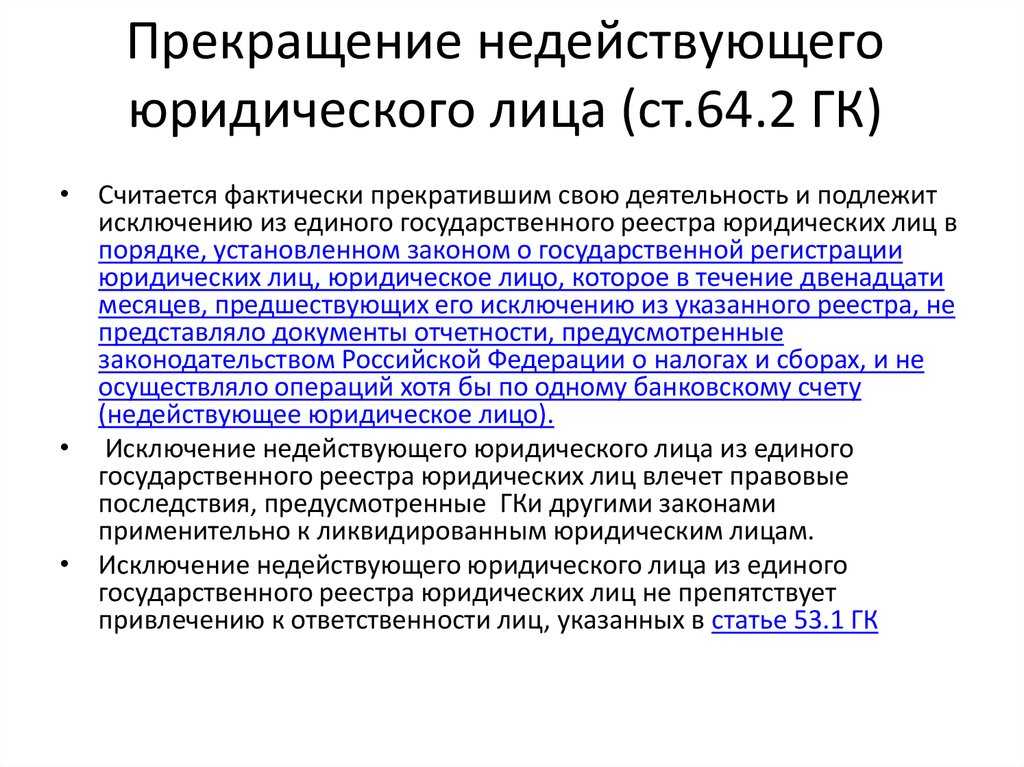

- Принудительное исключение юридического лица из ЕГРЮЛ

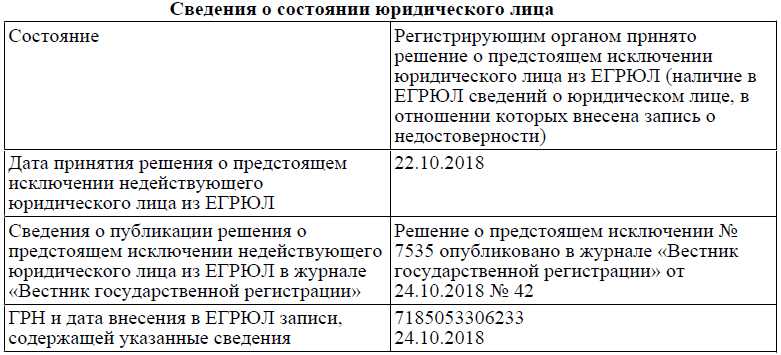

- Принято решение о предстоящем исключении недействующего юрлица из ЕГРЮЛ

- Штрафы

Законность и последствия

Последствия удаления из ЕГРЮЛ записи о юр. лице совпадают с последствиями ликвидации. Это значит, что предприятие отныне не является юридическим лицом и не имеет права вести предпринимательскую деятельность. Все виды договоров, сделок, заявлений от имени компании после ее ликвидации являются незаконными и не должны иметь последствий.

Все обязательства и долги с момента исключения из Реестра считаются прекращенными, кроме случаев дополнительной (субсидиарной) ответственности.

Стоит учесть, что контрагенты могут потребовать через суд погашения задолженности не только за счет имущества предприятия, но и личными средствами учредителей.

При субсидиарной ответственности учредители фирмы, которая вела деятельность недобросовестно, отвечают своими средствами перед кредиторами в части, не оплаченной за счет имущества компании.

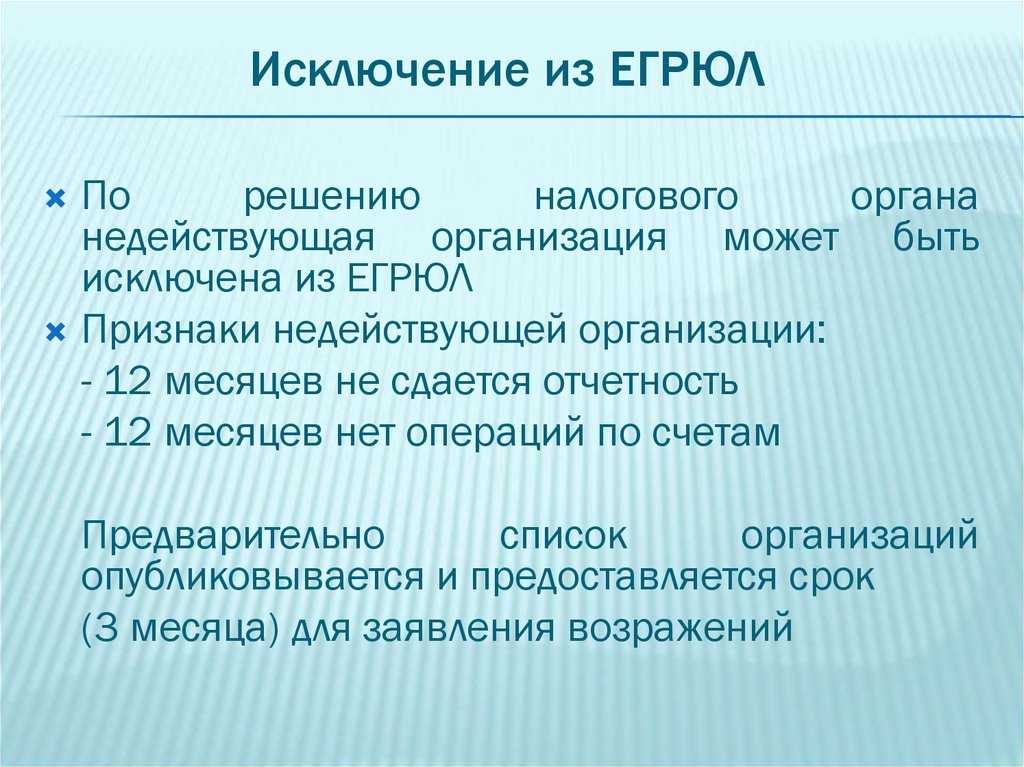

Как юридическое лицо исключается из ЕГРЮЛ в принудительном порядке?

ЕГРЮЛ создавался для того, чтобы в нем были зафиксированы достоверные сведения обо всех юридических лицах, которые занимаются хозяйственной и финансовой деятельностью на территории нашей страны. Но на самом деле все получается так, что из-за чрезмерной трудности процедуры ликвидации предприятий в официальном порядке многие владельцы просто бросают компанию, выработавшую свой ресурс.

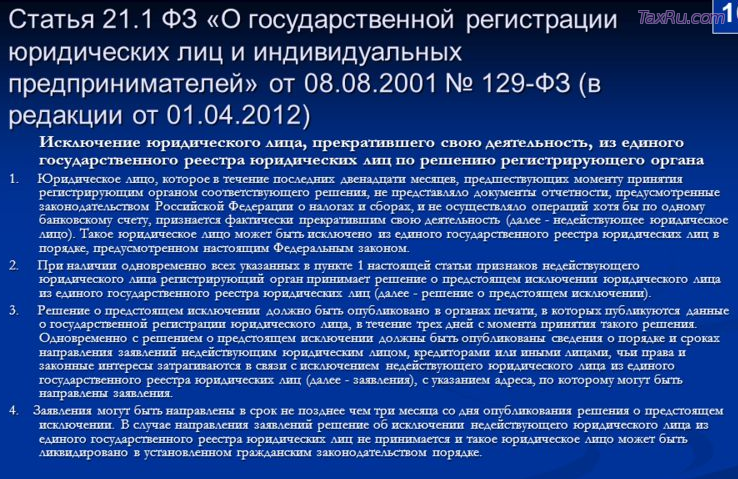

Именно поэтому в реестре числятся организации, уже давно прекратившие свою деятельность. К подобным предприятиям разрешается применять принудительную меру, то есть осуществить предстоящее исключение из ЕГРЮЛ юридического лица на основании решения налогового органа. Как же распознать такую организацию? В ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» перечисляются все характеристики недействующего юридического лица:

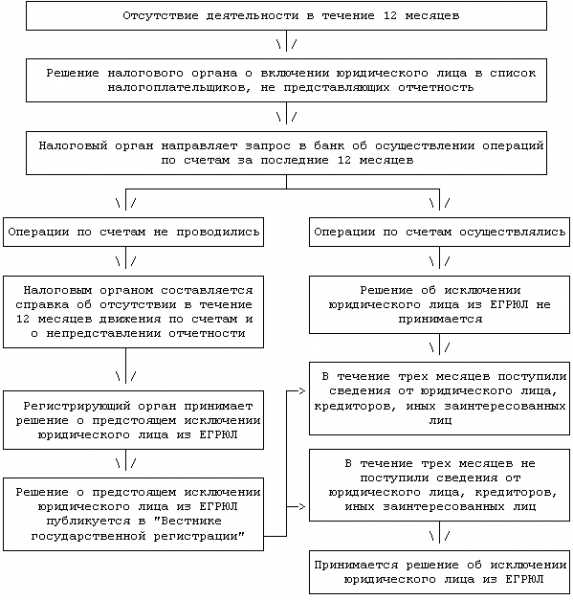

- предприятие не предоставляет отчетность (бухгалтерскую и налоговую) в орган ФНС в течение двенадцати месяцев по месту регистрации;

- отсутствие финансового движения на расчетных счетах предприятия на протяжении последнего календарного года.

Как только каждый квартал истекает, в налоговых структурах формируют список компаний, не сдавших регламентированную отчетность за последние 12 месяцев. Также отдел камеральных проверок направляет запросы в банки по факту совершения в данный календарный период расходных либо приходных операций.

При отсутствии соответсвующих операций за последний год фискальные органы делают справку с перечисляющимися в ней основаниями для дальнейшего исключения из ЕГРЮЛ юридического лица по инициативе налоговой инспекции. Не позже одного дня осуществляется передача документа в подразделение ФНС. Именно оно несет ответственность за государственную регистрацию юридических лиц.

Инспекция на протяжении пяти рабочих дней принимает решение о предстоящем устранении компании из госреестра.

Вместе с тем в «Вестнике государственной регистрации» объявляются сведения о предстоящем исключении предприятия, а также о то, в каком порядке принимаются заявления от кредиторов и других заинтересованных лиц.

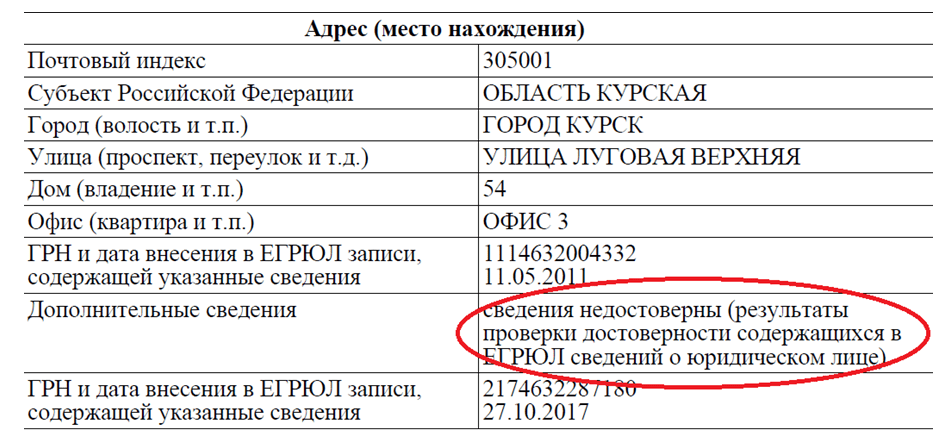

Что будет если адрес признали недостоверным?

- Самое страшное для работающей компании, если ее адрес признали недостоверным — это исключение из единого государственного реестра юридических лиц (ЕГРЮЛ). У многих компаний юридический адрес не совпадает с фактическим, а налоговый орган выслал письмо-извещение об адресе именно на юридический адрес. Компания может и не знать, что проблема недостоверности адреса имеет место быть и пропустит установленный законодательством срок для его уточнения или смены адреса. Как правило, заканчивается все принудительным закрытием компании. Подробнее читайте статью о процедуре исключения организаций из ЕГРЮЛ из-за недостоверных сведений.

- Блокировка расчетного счета компании. Согласно п. 4 письма ФНС России от 25.06.2014 № СА-4-14/12088 налоговый орган высылает информацию о недостоверности адреса в банки, в которых у компании открыты счета. На основании таких писем банк блокирует счет и денежные средства, находящиеся на нем. Возможности открыть расчетный счет в другом банке не будет, так как информация о блокировке будет в общей базе отдела безопасности банков.

- Невозможность совершать любые регистрационные действия (включая внесение изменений) по данной фирме, кроме как не смена юридического адреса. А также руководитель и учредители, владеющие не менее 50% доли в уставном капитале общества, в отношении которого стоит отметка о недостоверности, не смогут провести любые регистрационные действия в отношении других юридических лиц.

- Административное наказание руководства компании в размере от 5 000 до 10 000 рублей. Повторное совершение этого правонарушения влечет за собой дисквалификацию должного лица на срок от одного года до трех лет (ч. 4, 5 ст. 14.25 КоАП РФ).

Основания для исключения из реестра. Добровольная и принудительная ликвидация организации с последующим исключением из реестра

Если прекращение деятельности компании производится по инициативе ее участников, в порядке, предусмотренном ст. 62, 63 ГК РФ, то последствия для них исключительно позитивные. Финальным мероприятием по окончании процедуры будет исключение компании из ЕГРЮЛ.

При добровольном исключении из реестра необходимо обратить внимание на то, чтобы имущество, оставшееся на балансе фирмы, а также имущественные права и права требования были распределены в полном объеме. В противном случае, после ликвидации организации, придется в порядке п

5.2 ст. 64 ГК РФ проводить судебную процедуру распределения оставшегося имущества с назначением судом арбитражного управляющего.

Еще одно основание для ликвидации и исключения фирмы из реестра – банкротство. Когда принимается решение суда о банкротстве, организация не ликвидируется, поскольку начинается финальная стадия ее существования – конкурсное производство. Запись в реестр о ликвидации вносится только по завершении этой стадии и расчета по всем долгам фирмы. В последующем, если будет обнаружено имущество уже после исключения компании из реестра, то оно может быть распределено в судебном порядке, по правилам ст. 64 ГК РФ.

Основания для принудительной ликвидации также прописаны в п. 3 ст. 61 ГК РФ. Она осуществляется исключительно в суде. Например, причинами принятия такого решения могут стать существенные нарушения закона со стороны компании, отсутствие необходимых лицензий и разрешений, не участие в СРО, когда это обязательно, и т.д. В суд могут обратиться как государственные органы, так и участники компании.

Еще организации могут исключаться из реестра по решению налоговой службы, например, если они не ведут деятельность в течение определенного срока, либо сведения о них в реестре признаны недостоверными. Подробнее об этом мы еще поговорим.

Сроки подачи заявлений

По закону, ненормативные документы могут быть признаны недействительными. Для этого, согласно ч. 4 ст. 198 АПК РФ, необходимо обратиться в арбитражный суд в течение 3 месяцев. Срок исчисляется с даты, когда заинтересованное лицо узнало о нарушении его прав. Если срок подачи пропущен по объективным основаниям, суд обязан принять заявление. Для этого устанавливается дата, когда заявитель фактически узнал о нарушении его прав. Чтобы восстановить 3-месячный срок, лицу необходимо ходатайствовать об этом в суде. Главное условие для удовлетворения заявления — признание причин пропуска уважительными. Так как в данном случае юр. лицо не обязано было постоянно мониторить сведения в ЕГРЮЛ, суд принял решение восстановить сроки подачи иска о неправомерности исключения юр. лица из ЕГРЮЛ.

Чтобы признать акт госоргана, другой ненормативный документ недействительным, необходимы 2 условия:

- Противоречие документа положениям законодательства;

- Нарушение прав граждан или юр. лиц.

В соответствии с АПК РФ, правомерность ненормативных документов оценивается на день принятия такого документа.

Административный порядок

Для заведения административного дела нужно составить заявление. Пункт доставки его определяется в зависимости от ситуации:

- Сначала заявление отправляется в региональное управление ФНС на основании пункта 1 статьи 25.2 ФЗ №129.

- Если ФНС отказала в требованиях заявителю, заявление отправляется в суд (пункт 2 статьи 25.2 ФЗ №129).

ЮЛ можно не обращаться в ФНС, так как досудебное регулирование не является обязательным. Можно сразу составлять иск в суд. Если же заявитель обратится в ФНС, он может отменить свое прошение на любом этапе (пункт 4 статьи 25.2 ФЗ №129).

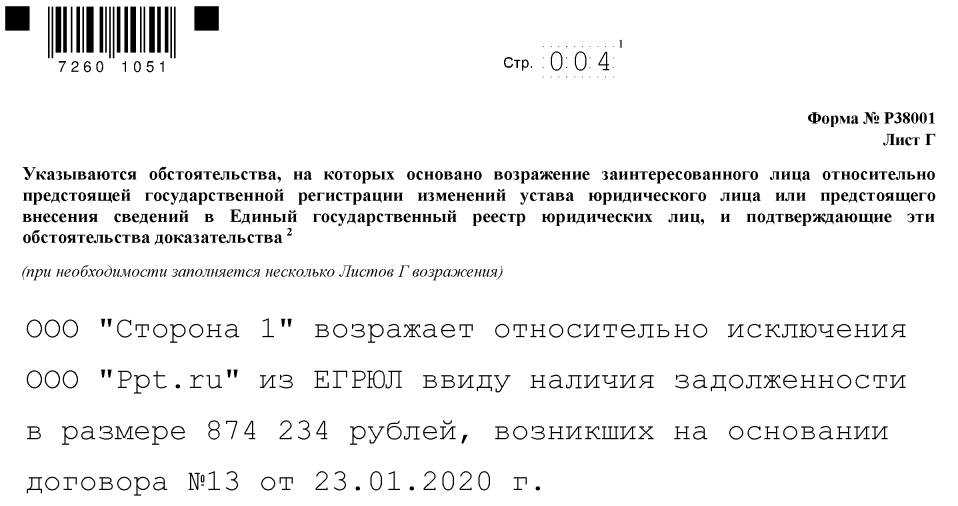

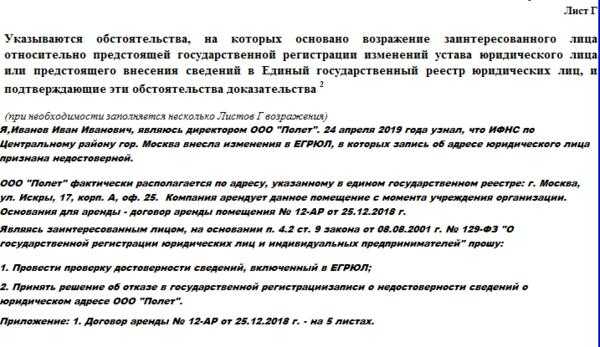

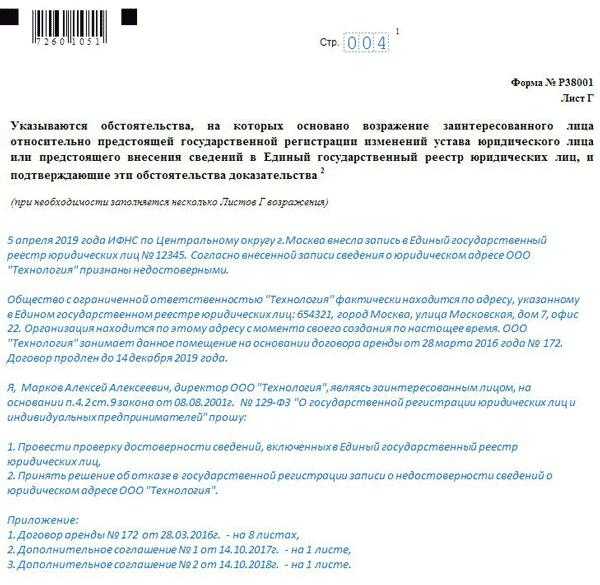

Как подать возражения на исключение недействующего юрлица?

Административный порядок предполагает отправку обращения через следующие органы:

- Инспекцию, которая принимала решение об исключении.

- Орган, который ответственен за пересмотр решений инспекций.

Заявления рассматриваются в течение 15 дней. Срок отсчитывается с даты его получения инспекцией. Он может быть продлен на 10 суток. Решение направляется заявителю.

Особенности составления жалобы

Заявление можно составить в двух формах:

- Письменная. Прошение должно быть обязательно подписано. Отправляется оно или лично, или по почте.

- Электронная. Подать прошение можно через интернет. На нем ставится простая электронная подпись.

Структура заявления предполагает три части:

- Преамбула. Указываются данные заявителя: наименование и адрес ЮЛ. Нужно прописать наименование органы подачи, реквизиты акта, который оспаривается.

- Описательная. Нужно указать основания, по которым решение органа не является законным.

- Просительная. Нужно указать требование. Это просьба о включении компании в ЕГРЮЛ.

Также в заявлении прописываются эти сведения:

- Адрес заявителя, телефон и электронная почта.

- ОГРН и ИНН.

К прошению нужно приложить бумаги:

- Документы, являющиеся подтверждением аргументов просителя.

- Доверенность, если заявление подает представитель.

Заявителю нужно оспорить основания, на которых проводилось исключение. К примеру, можно доказать, что ЮЛ сдавало отчетность.

Как обжаловать решение ИФНС об исключении юридического лица из ЕГРЮЛ

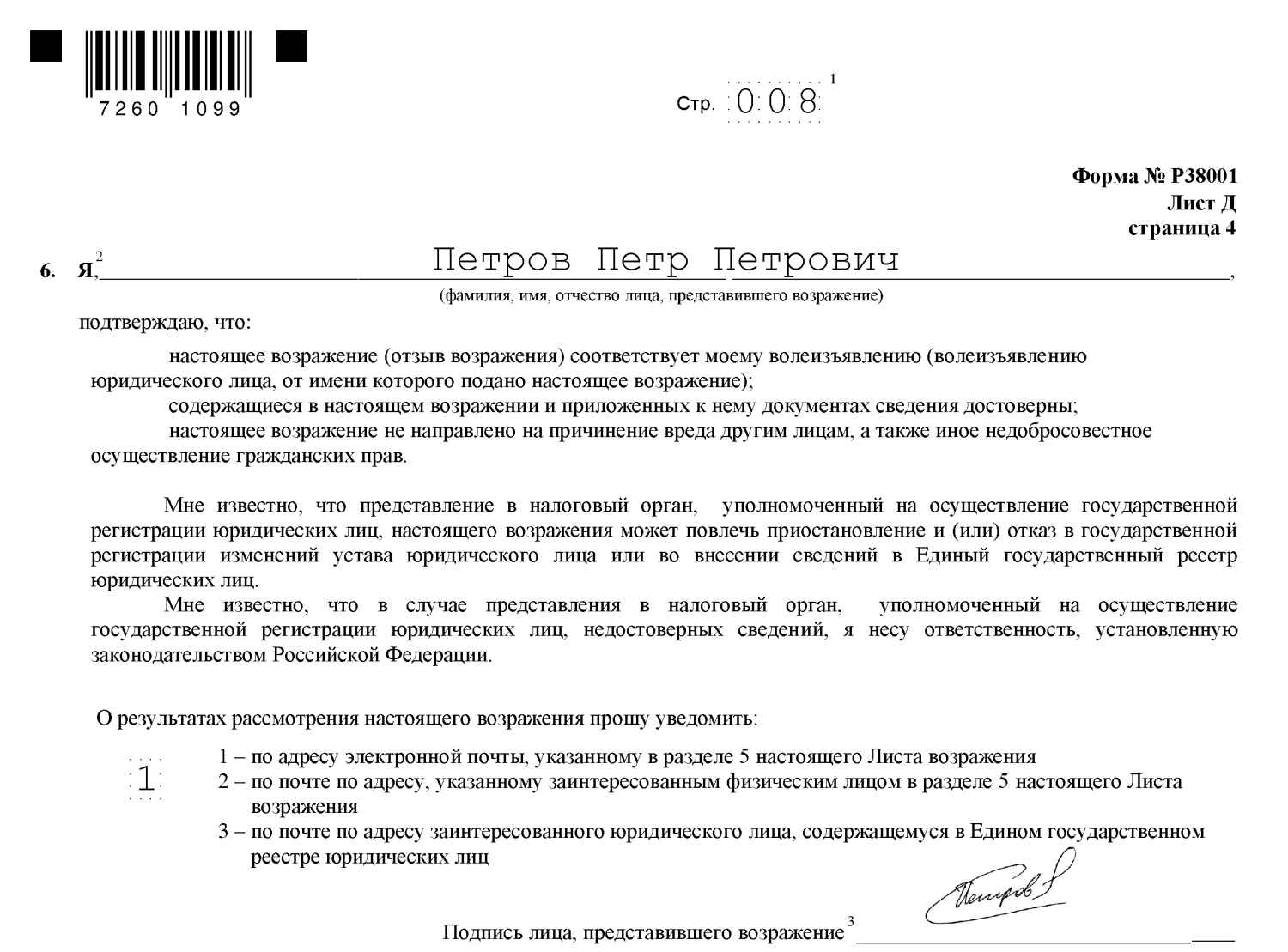

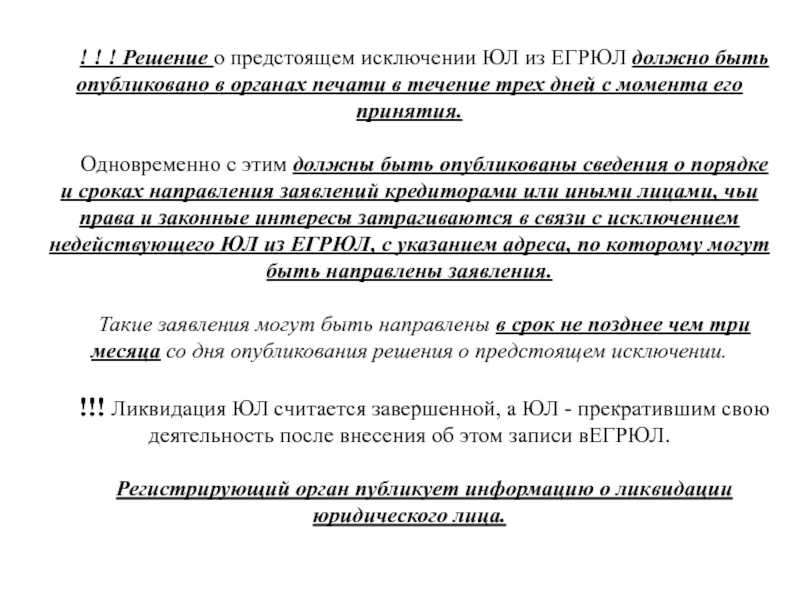

Заявления, которые подаются заинтересованными лицами, должны быть мотивированными и могут направляться или представляться по форме, утвержденной Приказом ФНС России от 11.02.2016 № ММВ-7-14/72@, в срок не позднее чем 3 месяца со дня опубликования (в журнале «Вестник государственной регистрации») решения о предстоящем исключении (п. 4 ).

Обратите внимание: В Определении ВС РФ от 12.02.2019 № 304-КГ18-18451 по делу № А46-24009/2017 отмечено, что предусмотренный п. 4 трехмесячный срок для направления заявления не является пресекательным

Эти заявления могут быть направлены или представлены в ИФНС следующими способами (п. 6 ):

– лично (при предъявлении документа, удостоверяющего личность лица, подающего возражения);– через представителя ЮЛ (при предъявлении нотариально заверенной доверенности или ее копии);– почтовым отправлением (подлинность подписи заинтересованного физического лица или уполномоченного представителя заинтересованного ЮЛ в этом случае должна быть засвидетельствована в нотариальном порядке);– в электронной форме по каналам ТКС (в этом случае заявление должно быть подписано посредством электронной подписи; если это не будет сделано, ИФНС вправе оставить ее без рассмотрения – см. Письмо ФНС России от 28.03.2018 № СА-4-9/5832@).

В случае подачи мотивированного возражения решение об исключении недействующего ЮЛ из ЕГРЮЛ не принимается.

Если в течение 3-месячного срока, предусмотренного п. 4 , заявления не направлены, ИФНС исключает недействующее ЮЛ из ЕГРЮЛ путем внесения в него соответствующей записи (п. 7 ).

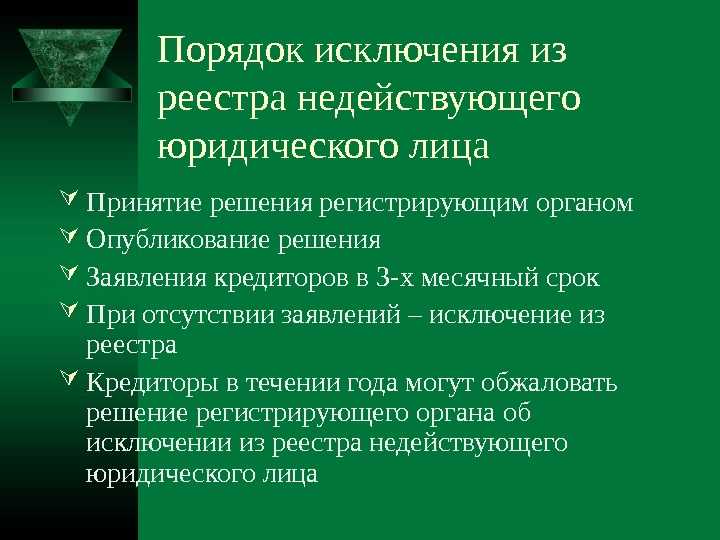

Кредиторы или иные лица, чьи права и законные интересы были затронуты в связи с исключением юридического лица из ЕГРЮЛ, могут обжаловать действия ИФНС в течение года со дня, когда они узнали или должны были узнать о нарушении своих прав (п. 8 ). Причем само по себе обращение заинтересованных лиц в суд в этот срок не означает, что исключение ЮЛ из реестра будет признано неправомерным.

Обратите внимание: само ЮЛ оспаривать исключение из ЕГРЮЛ не вправе, поскольку с момента внесения в реестр записи об исключении правоспособность ЮЛ прекращается (п. 3 , п

3 ). По той же причине не вправе обращаться в суд с исковыми требованиями к ИФНС и руководитель ЮЛ как исполнительный орган. Но если директор одновременно является участником ЮЛ, он вправе подать иск в качестве учредителя, интересы которого были затронуты исключением ЮЛ из реестра.

Какие последствия ждут организацию, если юридический адрес недостоверен?

Произошло страшное – по указанному в ЕГРЮЛ адресу организации выехала проверка из налоговой инспекции, а вас там не оказалось. Проверяющие составили протокол и вернулись восвояси, а вы ни сном, ни духом о происходящем не знаете.

Обратите внимание! Отсчет срока ведется не со дня вручения письма, а со дня отправки. Представим, что срок прошел, а достоверность не была подтверждена, что произойдет?

Представим, что срок прошел, а достоверность не была подтверждена, что произойдет?

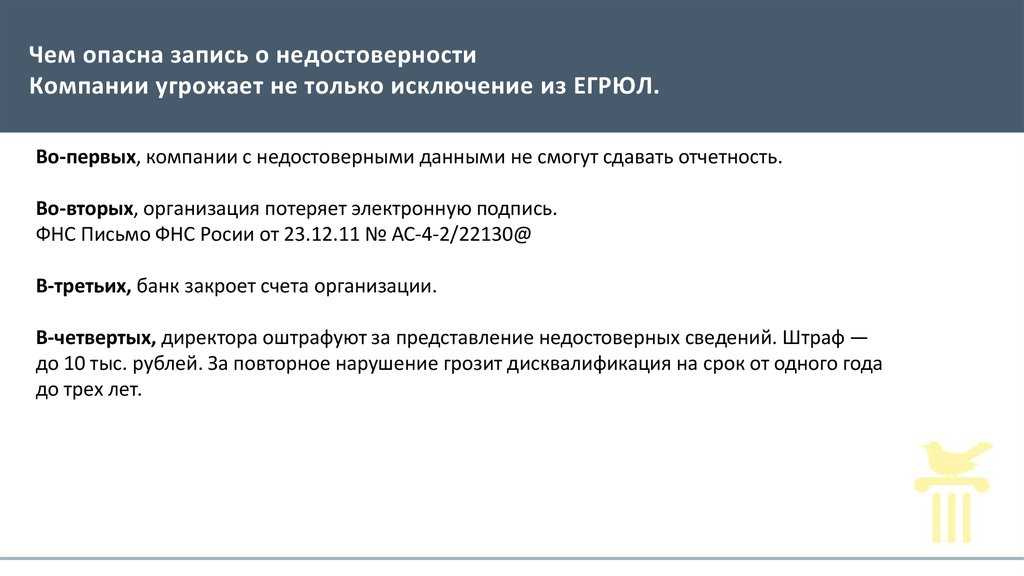

- В ЕГРЮЛ появится запись о недостоверности данных. Ваши партнеры и клиенты могут увидеть ее, например, при запросе выписки с сайта ФНС, в специальных онлайн-сервисах, предоставляющих подобную информацию или при загрузке в электронном виде сведений и документов. Репутации это явно не пойдет на пользу. Если ваша компания плательщик НДС, то покупатели будут бояться вас как огня. Наверняка налоговая заинтересуется сделками с контрагентом, у которого проблемы с юридическим адресом.

- Банки могут заблокировать банковские счета, и новые вы открыть не сможете, ведь кредитная организация непременно запросит выписку в ФНС, а там уже стоит «черная метка».

- Невозможно будет зарегистрировать новую организацию ни руководителю, ни владельцам доли более 50% в уставном капитале проблемной компании.

- Вообще совершение каких-либо юридических действий станет затруднительным. Например, получить кредит вряд ли получится.

- На директора может быть наложен административный штраф в сумме от 5 до 10 тысяч рублей. При повторном нарушении грозит уже дисквалификация на срок от одного до трех лет.

- Если при прошествии 6 месяцев со дня внесения записи о недостоверности в реестр ничего не произойдет, то ФНС вправе исключить компанию из ЕГРЮЛ. Т.е. попросту ликвидировать.

- В течение трех лет со дня ликвидации бывшие участники и директор не смогут зарегистрировать новую организацию или выполнять функции руководителя.

Как видите, последствия неприятные. Стоит упомянуть, что при наличии определенных доказательств как на участников, так и на руководителя возлагается субсидиарная ответственность перед кредиторами общества.

Условия

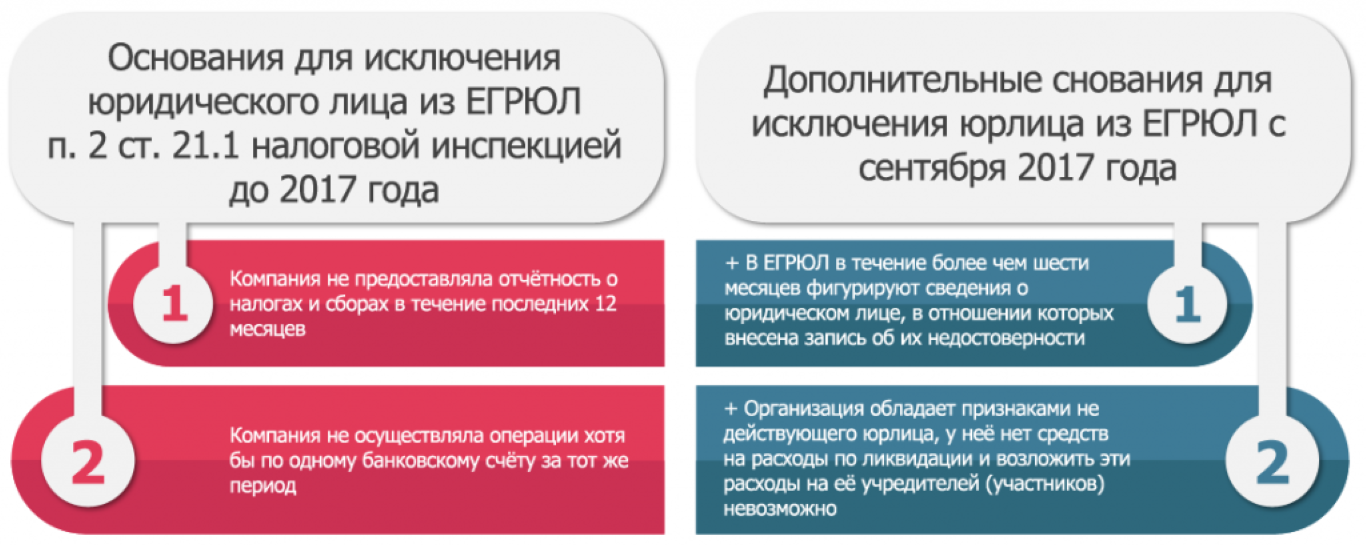

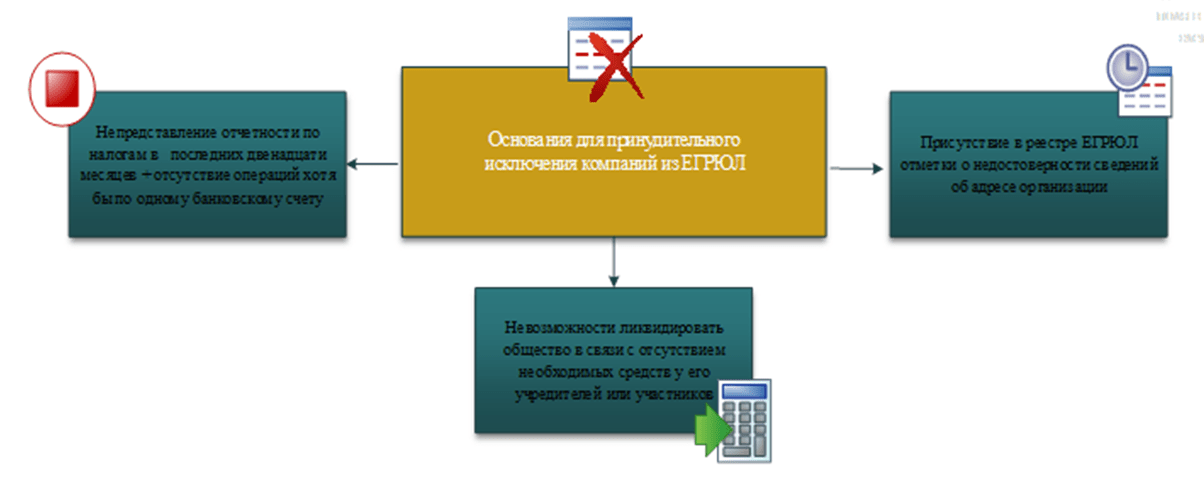

Из реестра исключают лицо, которое уже не является действующим. Таким оно признается, если в течение последнего года:

- отчетность по налогам и сборам не предоставлялась;

- операции хотя бы по одному банковскому счету не проводились.

Требуется чтобы эти 2 признака присутствовали одновременно. Если организация только не подает отчетность, но движения по счету осуществляются либо, наоборот, счет замер, но нулевую отчетность фирма сдает — оснований для исключения нет.

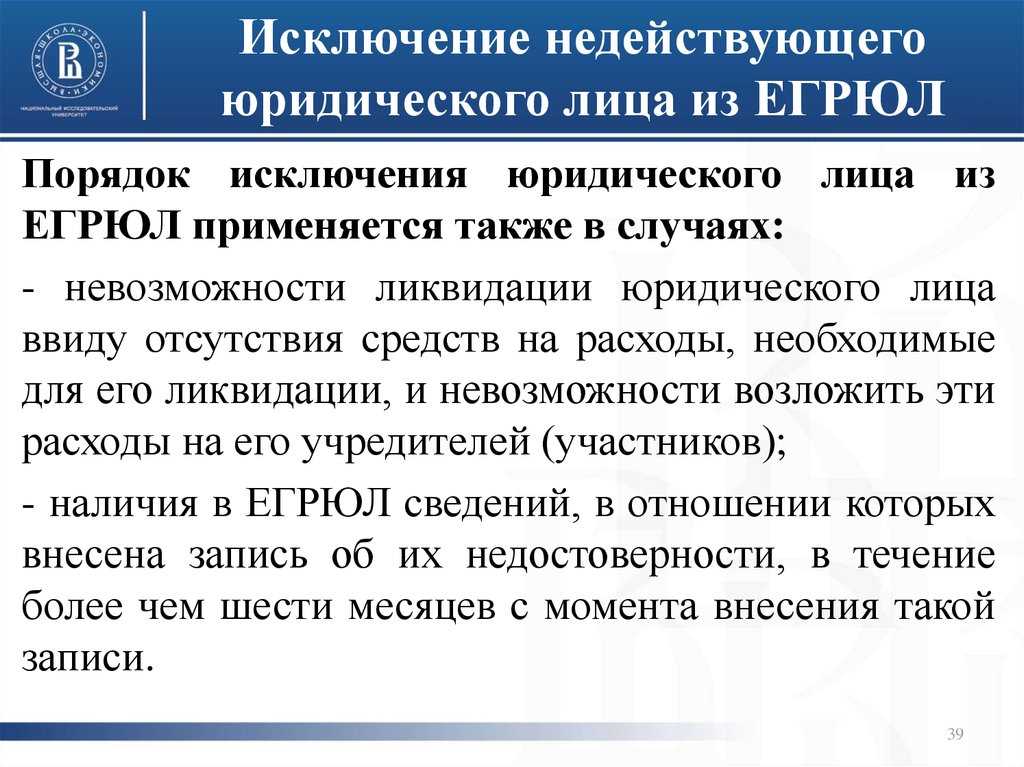

С 1 сентября 2017 года добавилось еще 2 случая, когда предприятие может быть исключено:

- Когда ликвидация невозможна по причине отсутствия финансов на необходимые для этого расходы, и невозможно возложить их на учредителей. В ГК РФ эту норму уже закрепили. В законе о регистрации ее недоставало. Подобный механизм еще будет прорабатываться на уровне налоговой службы.

- Если обнаружились в ЕГРЮЛ сведения, которые являются недостоверными, в течение более шести месяцев с момента внесения записи об этом. Это один из способов борьбы с покупными адресами и «неживыми» директорами.

Изменения в Законе об ООО.

С 01.09.2017 предельный срок ликвидации ООО на основании решения участников или исполнительный органа составит один год, который может быть продлен в судебном порядке не более чем на шесть месяцев (п. 6 ст. 57 Федерального закона от 08.02.1998 № 14-ФЗ).

Если участники или орган отменят свое решение о ликвидации ООО до истечения вышеуказанного предельного срока, то повторное решение о добровольной ликвидации ООО может быть принято не ранее чем по истечении шести месяцев со дня внесения сведений об этом в ЕГРЮЛ (п. 7 ст. 57 Федерального закона № 14-ФЗ).

Уточнена ответственность ООО. Как известно, согласно ст. 3 Федерального закона № 14-ФЗ ООО несет ответственность по своим обязательствам всем принадлежащим ему имуществом, но не отвечает по обязательствам своих участников.

В случае несостоятельности (банкротства) ООО по вине его участников или по вине других лиц в случае недостаточности имущества ООО на данных лиц может быть возложена субсидиарная ответственность по обязательствам ООО.

Указанные правила дополнены тем, что исключение ООО из ЕГРЮЛ как недействующего влечет последствия, предусмотренные ГК РФ для отказа основного должника от исполнения обязательства.

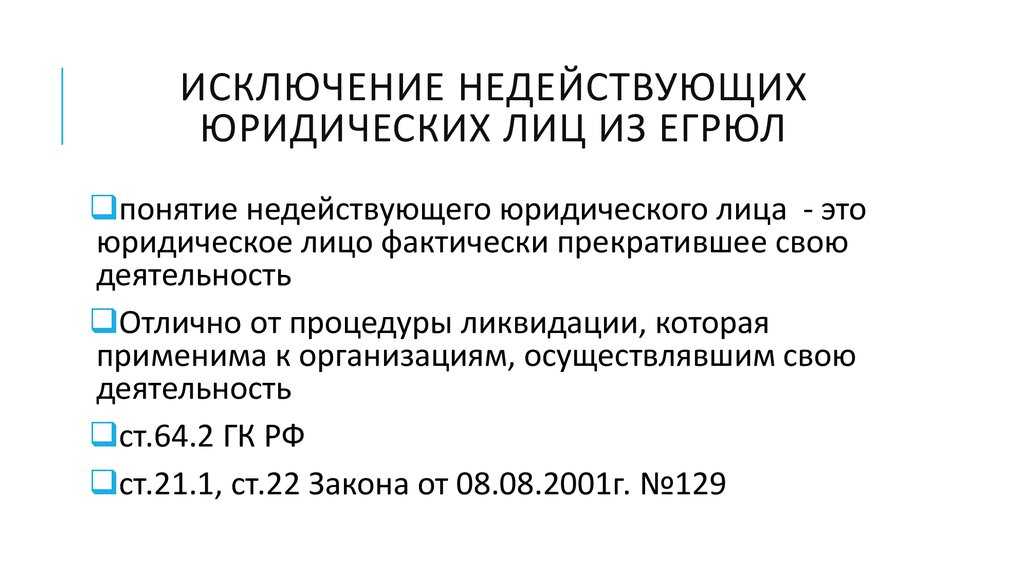

Судебной практикой признается, что исключение недействующего юридического лица из ЕГРЮЛ является специальным видом прекращения правоспособности юридического лица, не связанным с установленной законом общей процедурой ликвидации юридического лица. Вместе с тем последствие такого исключения из ЕГРЮЛ аналогично последствию ликвидации юридического лица. Поэтому в момент исключения юридического лица из ЕГРЮЛ прекращается его правоспособность – способность иметь гражданские права, соответствующие целям его деятельности, и нести связанные с этой деятельностью гражданские обязанности (Постановление Пятнадцатого арбитражного апелляционного суда от 02.09.2013 № 15АП-12796/2013 по делу № А53-30467/2012).

Теперь законодатель предусмотрел следующее: если неисполнение обязательств ООО обусловлено тем, что уполномоченные лица (ст. 53 ГК РФ) действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого ООО.

Последствия ликвидации недействующего ООО

Поскольку по решению налоговой недействующее юрлицо может быть только исключено из ЕГРЮЛ, то в данном случае корректно говорить о последствиях исключения недействующего ООО из ЕГРЮЛ.

С момента исключения юрлица из реестра прекращается его гражданская правосубьектность, т.е. юрлицо не может приобретать какие-либо права, исполнять обязанности, быть истцом или ответчиком по делу, одним словом юрлицо уже не субъект права.

Несмотря на то, что сведения о недействующем юрлице будут исключены из ЕГРЮЛ, это не препятствует привлечению к ответственности лиц, которые уполномочены выступать от имени юрлица.

Кроме того, исключение юрлица из ЕГРЮЛ, не препятствует заинтересованным кредиторам или иным лицам обжаловать такое исключение.

Наш адвокат поможет Вам на любой стадии ликвидации, звоните и мы запишем Вас на первичную консультацию, чтобы разобраться в ситуации и принять решение по эффективным шагам в деле.

Автор статьи:

адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

порядка исключения юридического лица из ЕГРЮЛ.

Наконец-то в составе сведений о юридическом лице будут доступны сведения о возбуждении производства по делу о банкротстве юридического лица, о проводимых в отношении юридического лица процедурах, применяемых в деле о банкротстве (пп. «и.2» п. 1 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ).

Эти изменения будут вноситься в ЕГРЮЛ регистрирующим органом на основании поступившего определения арбитражного суда о принятии заявления о признании должника банкротом, а также представленных оператором Единого федерального реестра сведений о банкротстве сведений о наименовании должника, его ОГРН и ИНН, о введении соответствующей процедуры банкротства (наблюдение, финансовое оздоровление, внешнее управление), о признании должника банкротом и об открытии конкурсного производства, о дате введения соответствующей процедуры, о прекращении производства по делу о банкротстве, об утвержденных внешнем управляющем или конкурсном управляющем (ФИО такого арбитражного управляющего, его ИНН) и об изменении названных сведений.

Вышеуказанные сведения должны быть предоставлены оператором Единого федерального реестра сведений о банкротстве не позднее трех дней со дня их внесения в этот реестр.

Таким образом, воспользовавшись сервисом «Риски бизнеса: проверь себя и контрагента» на сайте https://www.nalog.ru, можно избежать неблагоприятных последствий, оградив себя от отношений с несостоятельным юридическим лицом.

Изменяются и правила исключения юридического лица из ЕГРЮЛ по решению регистрирующего органа.

Во-первых, решение о предстоящем исключении не принимается в случае поступления сведений о банкротстве юридического лица.

Во-вторых, заявления недействующего юридического лица, кредиторов или иных лиц, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ, будут направляться по форме, утвержденной Правительством РФ, и должны быть мотивированными.

Установлены способы отправки таких заявлений: почтовое отправление, представление непосредственно, направление в форме электронного документа, подписанного электронной подписью, с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет». Последствие поступления заявления не изменилось: как и сейчас, решение об исключении недействующего юридического лица из ЕГРЮЛ в таком случае не принимается (п. 4 ст. 21.1 Федерального закона № 129-ФЗ).

Отметим: решение об исключении недействующего юридического лица из ЕГРЮЛ можно оспорить при наличии соответствующих доказательств. Например, в Постановлении АС ПО от 28.01.2016 №Ф06-4935/2015 по делу №А72-3389/2015 арбитры установили факт заключения ООО нескольких хозяйственных договоров аренды, которые как на момент принятия оспариваемого решения регистрирующим органом, так и на момент рассмотрения дела в суде являлись реально действующими, исполнялись сторонами, в том числе по ним ООО вносило арендные платежи наличными денежными средствами (по чекам-ордерам), что не запрещено действующим законодательством. В результате суд признал действия налоговиков незаконными.

Также законодатель предусмотрел, что регистрирующий орган не вправе принять решение об исключении недействующего юридического лица из ЕГРЮЛ при наличии сведений о банкротстве (п. 7 ст. 22 Федерального закона № 129-ФЗ). Следовательно, законодатель исключил случаи, когда соответствующие сведения поступили после принятия решения о предстоящем исключении.

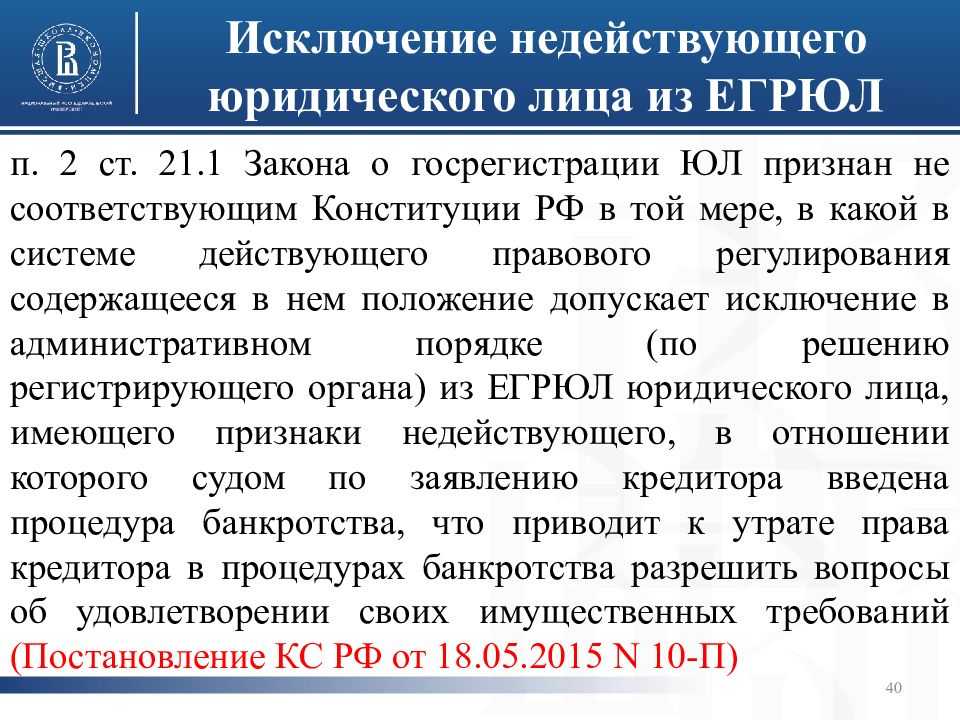

Следует отметить, что в Постановлении КС РФ от 18.05.2015 № 10-П п. 2 ст. 21.1 Федерального закона № 129-ФЗ был признан не соответствующим Конституции РФ, поскольку его положения допускают исключение в административном порядке (по решению регистрирующего органа) из ЕГРЮЛ юридического лица, имеющего признаки недействующего, в отношении которого судом по заявлению кредитора введена процедура банкротства.

Очевидно, законодатель путем вышеуказанных изменений устранил данный недостаток.

В-третьих, установленный порядок исключения недействующего юридического лица из ЕГРЮЛ будет применяться также в случаях:

- невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников);

- наличия в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шесть месяцев с момента внесения такой записи.

Принудительное исключение юридического лица из ЕГРЮЛ

Создание ЕГРЮЛ предполагало наличие достоверной информации обо всех юридических лицах, ведущих финансовую и хозяйственную деятельность на территории России. Однако ситуация складывается таким образом, что из-за чрезмерной трудоемкости процедуры официальной ликвидации предприятия многие фирмы предпочитают бросить компанию, которая выработала свой ресурс.

Так в государственном реестре продолжают числиться компании, которые давно прекратили свою деятельность. По отношению к таким предприятиям может применяться принудительная мера – исключение юридического лица из ЕГРЮЛ по решению налогового органа.

Признаки недействующего юридического лица перечислены в ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

- компания не предоставляет отчетность (налоговую и бухгалтерскую) в орган ФНС по месту регистрации на протяжении 12 месяцев;

- отсутствие движения финансов на расчетных счетах компании в течение последнего календарного года.

По истечении каждого квартала в налоговых органах формируется перечень компаний, которые не сдавали регламентированную отчетность в последние 12 месяцев. Отделом камеральных проверок составляются запросы в банки на предмет совершения в этот календарный период приходных или расходных операций.

Если операций по банковским счетам за последний год не выявлено, то фискальные органы формируют справку, в которой перечисляются указанные основания для исключения юридического лица из ЕГРЮЛ по инициативе налоговой инспекции.

Не позднее следующего дня справка передается в подразделение ФНС, ответственное за государственную регистрацию юридических лиц.

В течение пяти рабочих дней инспекцией принимается решение о готовящемся удалении компании из государственного реестра. Одновременно в «Вестнике государственной регистрации» публикуется информация о предстоящем исключении и порядок принятия заявлений от кредиторов и иных заинтересованных лиц.

Закон отводит три месяца на подачу ходатайств и возражений со стороны любых лиц на предстоящее удаление компании из ЕГРЮЛ. Если на протяжении этого срока кредиторы, бывшие сотрудники или сами учредители предприятия заявят о своем несогласии с предстоящей процедурой, то решение об исключении организации из Госреестра не принимается.

При отсутствии любых возражений или заявлений по поводу исключения прекратившего деятельность юридического лица из ЕГРЮЛ компания признается официально ликвидированной. В течение четырех месяцев с первой публикации о предстоящей ликвидации в Госреестр вносится соответствующая запись, а в «Вестник государственной регистрации» отправляется информация об исключении предприятия из ЕГРЮЛ.

Следует отметить, что по законным критериям исключить из реестра можно те компании, которые одновременно отвечают обоим вышеуказанным признакам, позволяющим признать его недействующим. При этом не имеет значения наличие долгов перед бюджетом по налогам и сборам, а также по штрафам, начисленным за непредставление отчетности.

С точки зрения налоговой службы удаление предприятия из ЕГРЮЛ производится только тогда, когда фирма не имеет задолженности по обязательным платежам. По этой причине фискальные органы, в чьей компетенции находится решение вопроса об «очистке» Госреестра от недействующих предприятий, заменяют процедуру их исключения из ЕГРЮЛ подачей иска о признании юридического лица банкротом.

В свою очередь Арбитражные суды при рассмотрении заявлений ФНС, обнаруживают все признаки недействующего предприятия и не принимают к рассмотрению иски о банкротстве. Разночтения в гражданском и налоговом законодательствах требуют урегулирования с тем, чтобы ЕГРЮЛ содержал только актуальную информацию относительно действующих юрлиц.

Принято решение о предстоящем исключении недействующего юрлица из ЕГРЮЛ

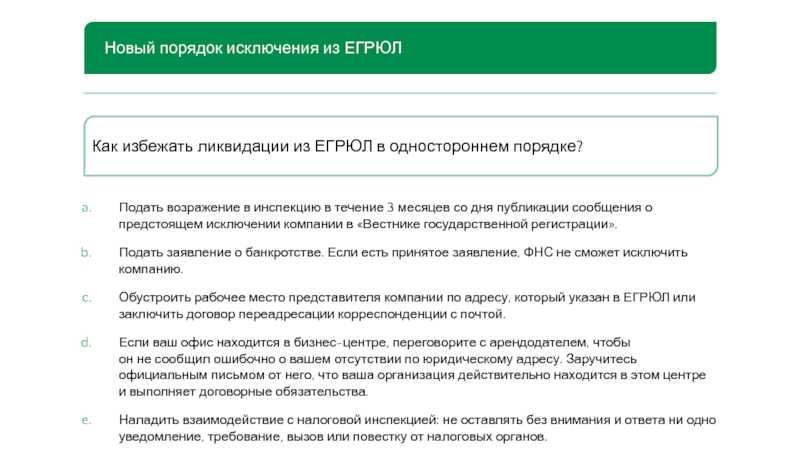

Можно ли отменить решение о предстоящем исключении фирмы из ЕГРЮЛ? Ответ — можно!

Если ООО исключают за недостоверный юридический адрес, то в срочном порядке нужно сменить юридический адрес, после смены, которая занимает полторы недели запись о недостоверности адреса и запись о предстоящем исключении автоматически уберут.

|

Смена юридического адреса ООО без поездок в налоговую и без посещения нотариуса Стоимость — 6 000 руб. (все включено, включая подготовку заявления на регистрацию изменений, протокола или решения, новой редакции устава, подача документов в налоговую без вашего участия)

Гарантия успешной регистрации! (в случае отказа по любой причине повторную подачу осуществляем бесплатно). Срок регистрации — 5 дней Подробнее…

|

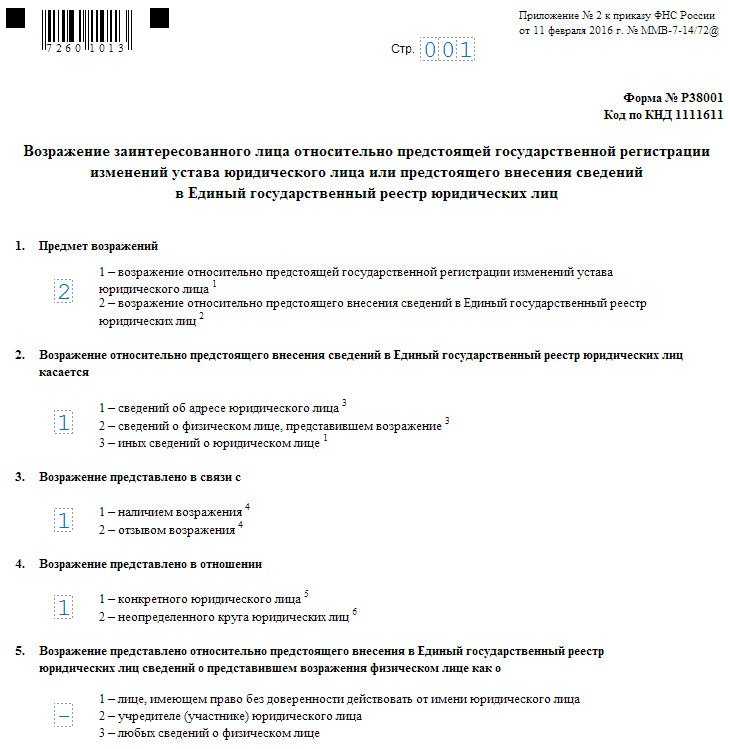

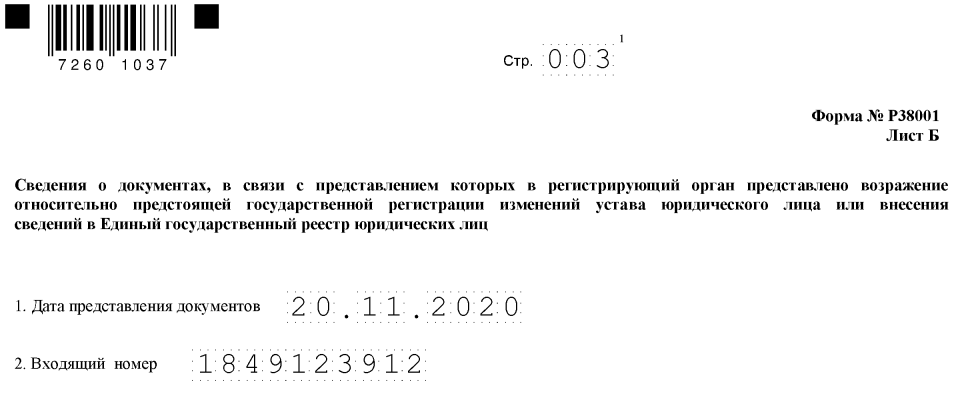

Если исключают ООО как недействующее, то отменить исключение можно путем обжалования, с помощью подачи в налоговую заявления по форме Р38001.

Обжалование заключается в подаче заявлении об оспаривании государственной регистрации исключения недействующей компании в налоговую инспекцию, которая занимается ликвидацией общества.

К заявлению необходимо приложить документы, которые будут свидетельствовать о вашей правоте и просьбе. Заявление могут подать кредиторы ООО, собственники (учредители) и даже работники фирмы. Через 5 рабочих дней налоговая инспекция выносит заключительное решение, если оно вас не устраивает, то следующий способ обжалования — Судебный порядок.

Штрафы

На первый взгляд указанные нормы можно истолковать в свою пользу и решить, что штрафов за несданную, а тем более нулевую отчетность закон не предусматривает. Однако правомерность указанных штрафов дополнительно разъяснена в письме Минфина от 7 октября 2011 г. N 03-02-08/108.

Помимо нулевой бухгалтерской отчетности, независимо от наличия работников и наличия деятельности, ООО обязано сдавать расчет по страховым взносам (РСВ), расчет по страховым взносам на случай травматизма (4-ФСС), ежемесячный отчет в Пенсионный фонд (СЗВ-М). За них также предусмотрены штрафы от 500 до 1 000 рублей за каждый отчет.