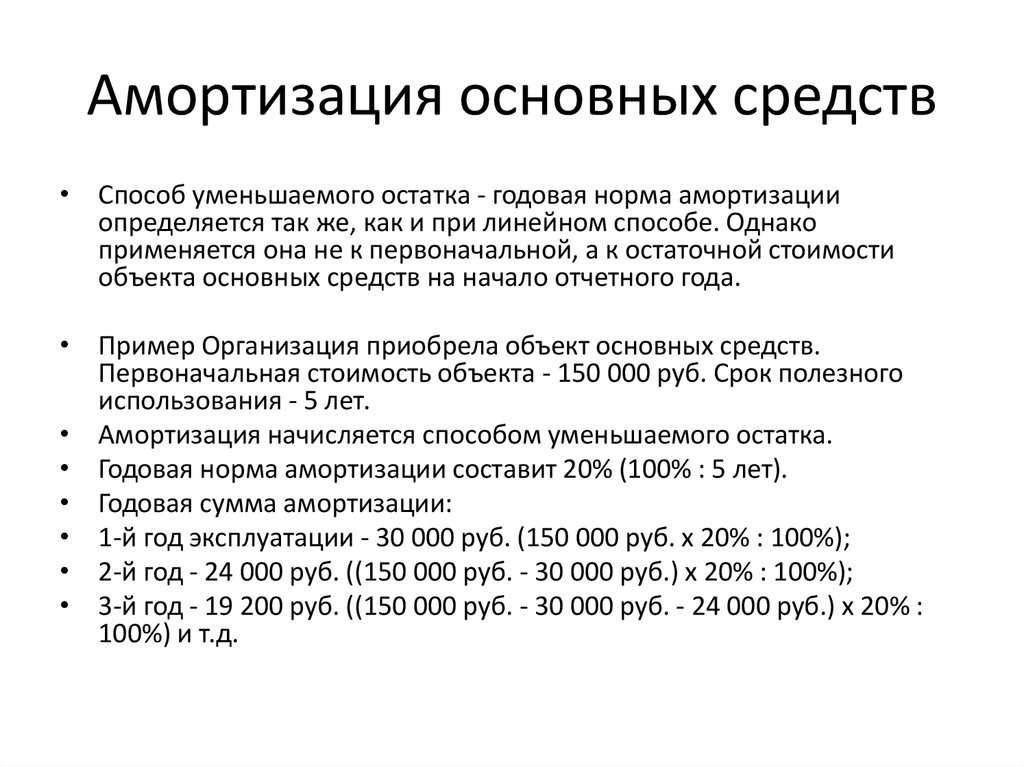

- Особенности отражения амортизации в учете

- Методы ускоренной амортизации

- Алгоритм расчета коэффициента амортизации ОС

- Как найти сумму амортизации в налоговом учете

- Определение сроков полезного использования

- Предмет договора лизинга

- Особенности расчета ускоренной амортизации

- Повышающие и понижающие коэффициенты

- Ограничения по использованию коэффициента

- Расчет в бухгалтерском учете

- Амортизационные отчисления как инструмент госполитики в сфере производственных инвестиций

- Особенности расчета ускоренной амортизации

- Основные средства, работающие на износ

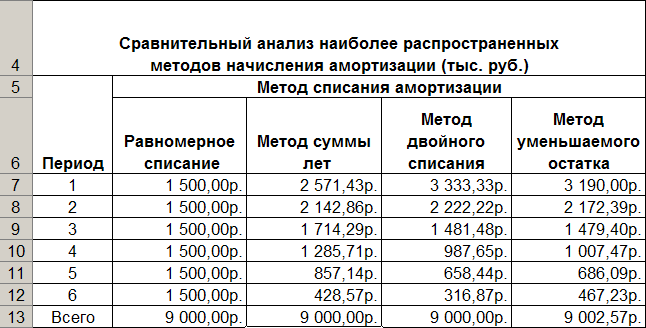

- Способы начисления

- Об уменьшении налога на имущество

Особенности отражения амортизации в учете

Действующая инструкция по бухучету предусматривает отдельные правила по исчислению амортизации. Учитывайте следующие особенности, установленные российским законодательством:

- В бухгалтерском учете начинать начисление следует с 1 числа месяца, следующего за месяцем, в котором основное средство принято к учету. Причем расчеты амортизации производятся в течение всего периода полезной эксплуатации имущества.

- По объектам, принятым в казну, амортизация не начисляется, кроме суммы амортизации, уже начисленной предшествующим правообладателем. Например, амортизация, начисленная до передачи имущества в состав муниципальной казны. Такие суммы следует отразить в учете на соответствующих счетах бюджетного учета (п. 94 Инструкции 157н).

- Для некоторых объектов применяют особый метод начисления амортизации: ускоренная амортизация основных средств. Устанавливается повышающий коэффициент. Причем применять такой способ начисления нельзя для первой, второй и третьей амортизационных групп.

- Часть затрат на приобретение имущества списывают одновременно. Такой метод называется: амортизационная премия основных средств 2020. Применить льготу разрешено только один раз — до ввода основного средства в эксплуатацию.

- Начисление следует прекратить после списания объекта с бухучета либо после истечения СПИ. Для основных средств стоимостью до 100 000,00 рублей предусмотрено единовременное списание первоначальной стоимости на финансовый результат.

ВАЖНО!

Особенности отражения амортизации в бухучете закрепите в учетной политике организации в обязательном порядке. Учитывайте последние изменения законодательства. В первую очередь следуйте новым стандартам БУ в отношении основных средств. Подробнее о последних изменениях законодательства: «Разбираемся в новых стандартах бухучета».

Методы ускоренной амортизации

Сущность расчетов ускоренной амортизации в бухгалтерском, управленческом, налоговом учете предприятий заключается в начислении и перенесении на затраты большей части стоимости в первые годы использования ОС и НМА. Быстро пополняя амортизационный фонд, субъекты предпринимательской деятельности высвобождают дополнительные финансовые ресурсы для скорейшего приобретения более совершенного оборудования, интеллектуальных ресурсов (компьютерных программ, прав на использование изобретений).

Ускоренное перенесение на расходы стоимости основного капитала предполагает использование в расчетах специальных коэффициентов, формул. В странах с индивидуальными техническими, экономическими условиями используются разные способы расчетных показателей:

Способы амортизации

- Положениями бухгалтерского учета РФ (п.19 ПБУ 6) предусмотрена возможность по решению предприятия начисления ускоренной амортизации ОФ линейным методом и способом уменьшаемого остатка с учетом периода полезного применения объекта и специального индекса ускорения до 3 единиц. Аналогичный порядок установлен пунктом 29 ПБУ 14 для амортизации НМА.

- В странах с высокими показателями технического переоснащения (Германия, Япония, Великобритания) для расчетов используется ежегодное 25% снижение остаточной стоимости машин, оборудования.

- Во Франции ускоренная амортизация применяется избирательно, к отдельным группам ОФ. Компьютерную технику, программное обеспечение к ней разрешено амортизировать на протяжении первого годичного цикла эксплуатации. Разрешается ускоренно переносить в расходы стоимость ОФ, используемых для экологических целей и сохранения энергии.

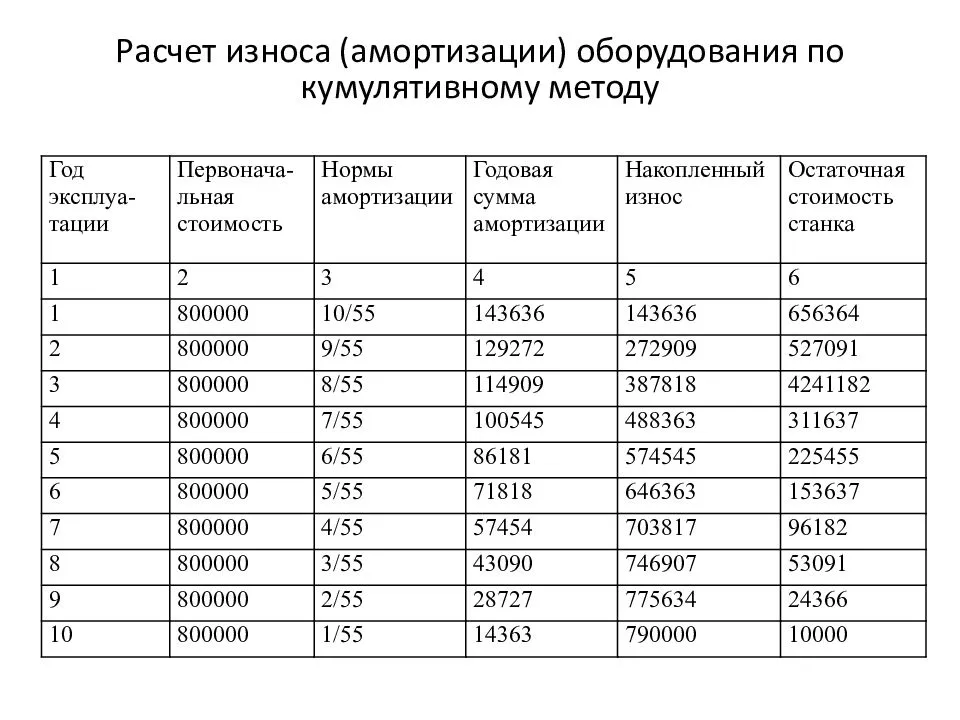

- Мировые лидеры химической промышленности используют метод двойной регрессии и кумулятивный метод, которые позволяют в начальный период применения перенести на расходы и пополнить амортизационный фонд от 67 до 73% стоимости машин, других технических средств.

При выборе конкретного способа расчета каждым предприятием учитываются установленные на территории государства правила учета, экономически выгодные условия.

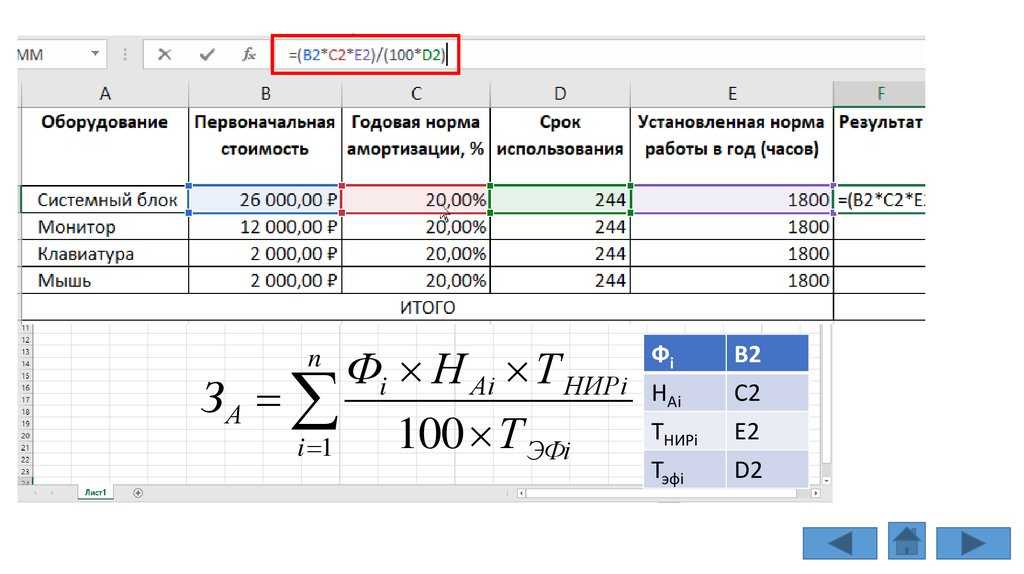

Алгоритм расчета коэффициента амортизации ОС

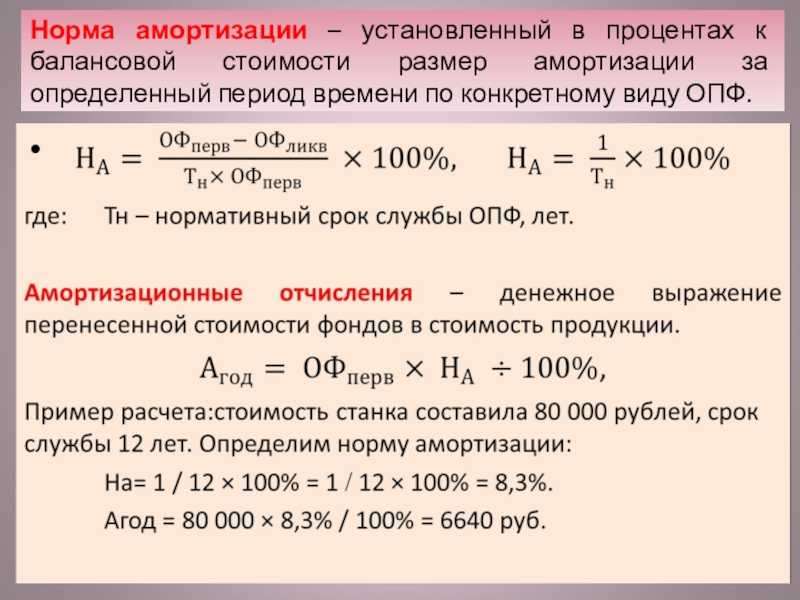

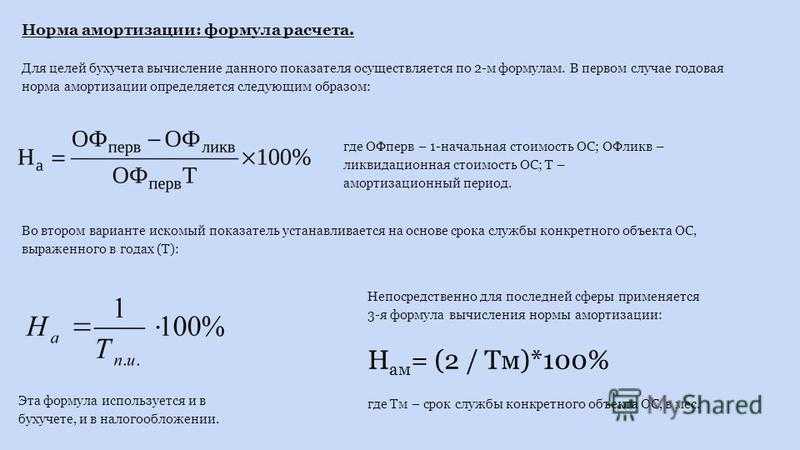

Коэффициент амортизации основных средств (далее — КАОС) показывает, насколько сильно изношены основные средства предприятия и как скоро их придется ремонтировать или обновлять. Рассчитывается данный показатель по формуле

КАОС = А / ПСт × 100,

где:

А — амортизация (сальдо счета 02);

ПСт — первоначальная стоимость ОС (сальдо счета 01).

Также для расчета данного коэффициента можно использовать данные формы 5 из пояснений к бухгалтерскому балансу.

Алгоритм заполнения формы 5 см. в статье «Заполняем приложение к бухгалтерскому балансу (форма 5)».

Пример бухбаланса найдете в материале «Порядок составления бухгалтерского баланса (пример)».

В данном случае КАОС будет равен:

КАОС = стр. 5 200 (данные по амортизации) / стр. 5 200 (данные по первоначальной стоимости) × 100.

Рассчитывается данный показатель на определенную дату, чаще всего на начало и конец года.

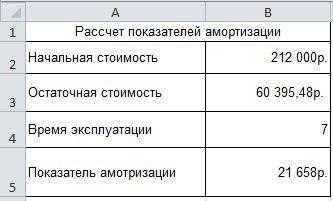

КАОС — показатель условный и зависит от выбранного способа расчета амортизации. Рассмотрим, как он будет изменяться в 2015 году, на примере (для наглядности условимся, что в компании есть только одно ОС).

Пример

Компания ООО «Сигма» в январе 2012 года купила станок ценой 578 470 руб. (в т. ч. НДС 88 241,18 руб.). В том же месяце он был введен в эксплуатацию. Срок использования — 8 лет. Производственная мощность — 500 000 ед. за предполагаемый срок службы.

Проводки:

Дт 08 Кт 60 — 490 228,82 руб. — поступило ОС;

Дт 19 Кт 60 — 88 241,18 руб. — НДС;

Дт 01 Кт 08 — 490 228,82 руб. — ОС принято к учету.

ОСВ по счету 01 за 2015 год:

|

Сальдо нач. |

Обороты |

Сальдо кон. |

||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Станок |

490 228,82 |

490 228,82 |

Как найти сумму амортизации в налоговом учете

Формула может использоваться любая из приведенных выше, в зависимости от способа амортизации. В целях налогообложения предприятия вправе использовать один из двух допустимых способов по ст. 259 НК – линейный или нелинейный. Определение соответствующей амортизационной группы для установления СПИ производится по требованиям ст. 258 на момент принятия к эксплуатации ОС. Расчет сумм износа выполняется по вышеприведенным формулам ежемесячно до полного списания объекта или же его выбытия. Переход с нелинейной методики на линейную допускается производить не чаще, чем один раз в пять лет.

В этой статье мы рассмотрели, как найти амортизационные отчисления. Формула используется сообразно принятому способу расчета износа. Правильность начисления износа важна с позиции списания затрат, уплаты налогов и соблюдения своевременности воспроизводства. Поскольку в экономике средства амортизационных отчислений рассматриваются как источник формирования и обновления основных фондов предприятия.

Определение сроков полезного использования

Существует такое понятие как срок полезного использования (СПИ). Это период, в течение которого принятое на баланс предприятия автотранспортное средство будет приносить доход.

При определении сроков амортизации автомобиля следует понимать, что ресурс у маленьких авто меньше, в сравнении с крупной техникой. Это объясняет, почему разделяют группу легкового и тяжеловесного авто при расчёте амортизации. Чтобы амортизация автомобиля была рассчитана верно, и срок соответствовал всем правилам, требуется учитывать некоторые факторы. А именно:

- Длительность эксплуатационного периода или срок службы легкового либо иного автомобиля, в течение которого будет использоваться ТС согласно его заводским техническим характеристикам.

- Степень износа автотранспорта, которая прогнозируется на основании предполагаемого режима эксплуатации (автобусы, грузовые машины и пр.).

Делая расчёт амортизации для автомобиля, следует принимать во внимание следующие факторы:

- ТС из третьей группы имеют СПИ в диапазоне от 3 до 5 лет;

- для четвёртой группы актуальными являются значения от 5 до 7 лет;

- в случае с пятой группой СПИ не может составлять меньше 7 и больше 10 лет с дня постановки на баланс.

Не стоит забывать о понятии нормы амортизации. Она является противоположной относительно СПИ значением. Как вам уже известно, у каждого автотранспортного средства, принимаемого на баланс предприятия, имеется определённый лимит или ресурс, который постепенно исчерпывается.

В зависимости от того, к какой группе амортизации относится ТС, у каждого авто есть своя норма амортизации.

Термин выражается в виде числа, для определения которого учитывают готовую амортизационную сумму и изначальную стоимость транспортного средства. Проще всего это разобрать на примере.

Компания приобрела автомобиль стоимостью 1 миллион рублей для служебных нужд. Согласно нормам, размер годовой амортизации составит 200 тысяч. Если разделить эти 200 тысяч рублей на 1 миллион, получится 0,2, то есть 20%.

В зависимости от автотранспортных средств, норма амортизации не может превышать значение 50%. А минимальный показатель нормы амортизации составляет 3%.

Вопрос теперь только в том, как правильно сделать расчёты, используя исходные данные.

Предмет договора лизинга

Для амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), налогоплательщик, у которого по договору данный объект учитывается на балансе, вправе применять специальный коэффициент, но не выше 3. Это не распространяется на основные средства первой, второй и третьей амортизационных групп, если амортизация начисляется нелинейным методом. Основание — п. 7 ст. 259 НК РФ.

Пример 2. ЗАО «Волнушка» является лизингополучателем по договору финансовой аренды (лизинга). В соответствии с договором общество учитывает на балансе лизинговое имущество — грузовой автомобиль. Данное транспортное средство, грузоподъемность которого свыше 5 т, относится к четвертой амортизационной группе основных средств. Срок его полезного использования — 8 лет (96 месяцев). Сумма расходов лизингодателя на приобретение имущества составила 500 000 руб. (без учета НДС).

Срок действия договора лизинга — 2 года (24 месяца). Затем право собственности переходит к лизингополучателю согласно договору купли-продажи с выплатой выкупной стоимости в размере 400 000 руб. (без учета НДС). Лизинговые платежи выплачивались своевременно в полном объеме и включались в состав текущих расходов соответствующего отчетного периода (за вычетом суммы начисленной амортизации в соответствии с пп. 10 п. 1 ст. 264 НК РФ). Учетной политикой ЗАО «Волнушка» предусмотрено применение повышающего коэффициента 2 по отношению к предмету договора лизинга.

В п. 1 ст. 257 НК РФ определено, что признается первоначальной стоимостью имущества, являющегося предметом лизинга. Это величина расходов лизингодателя на приобретение, сооружение, доставку, изготовление и доведение такого имущества до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с Налоговым кодексом. В данном случае эта величина составляет 500 000 руб. Лизинговое имущество амортизируется лизингополучателем.

Ежемесячная норма амортизации с учетом установленного коэффициента равна 2,08% (1 : 96 мес. x 100% x 2). В течение срока действия договора финансовой аренды (лизинга) начисленная сумма амортизации составила 249 600 руб. (500 000 руб. x 2,08% : 100% x 24 мес.).

После окончания срока действия договора грузовой автомобиль переходит в собственность ЗАО «Волнушка», а значит, перестает быть предметом лизинга. Первоначальная стоимость основного средства формируется из суммы расходов на его приобретение, за исключением НДС и акцизов (п. 1 ст. 257 НК РФ). В рассматриваемом случае это выкупная цена, то есть 400 000 руб.

Срок полезного использования предмета лизинга, перешедшего в собственность лизингополучателя, определяется в общем порядке на дату ввода имущества в эксплуатацию (п. 1 ст. 258 НК РФ). Учитывая положения п. 12 ст. 259 Кодекса, налогоплательщик вправе устанавливать норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев), в течение которых данный объект находился в его пользовании по договору лизинга.

Предположим, что ЗАО «Волнушка» установило срок полезного использования грузового автомобиля 6 лет, то есть 72 месяца (8 лет — 2 года). В этом случае ежемесячная норма амортизации составит 1,39% (1 : 72 мес. x 100%), а сумма амортизации — 5560 руб. (400 000 руб. x 1,39% : 100%).

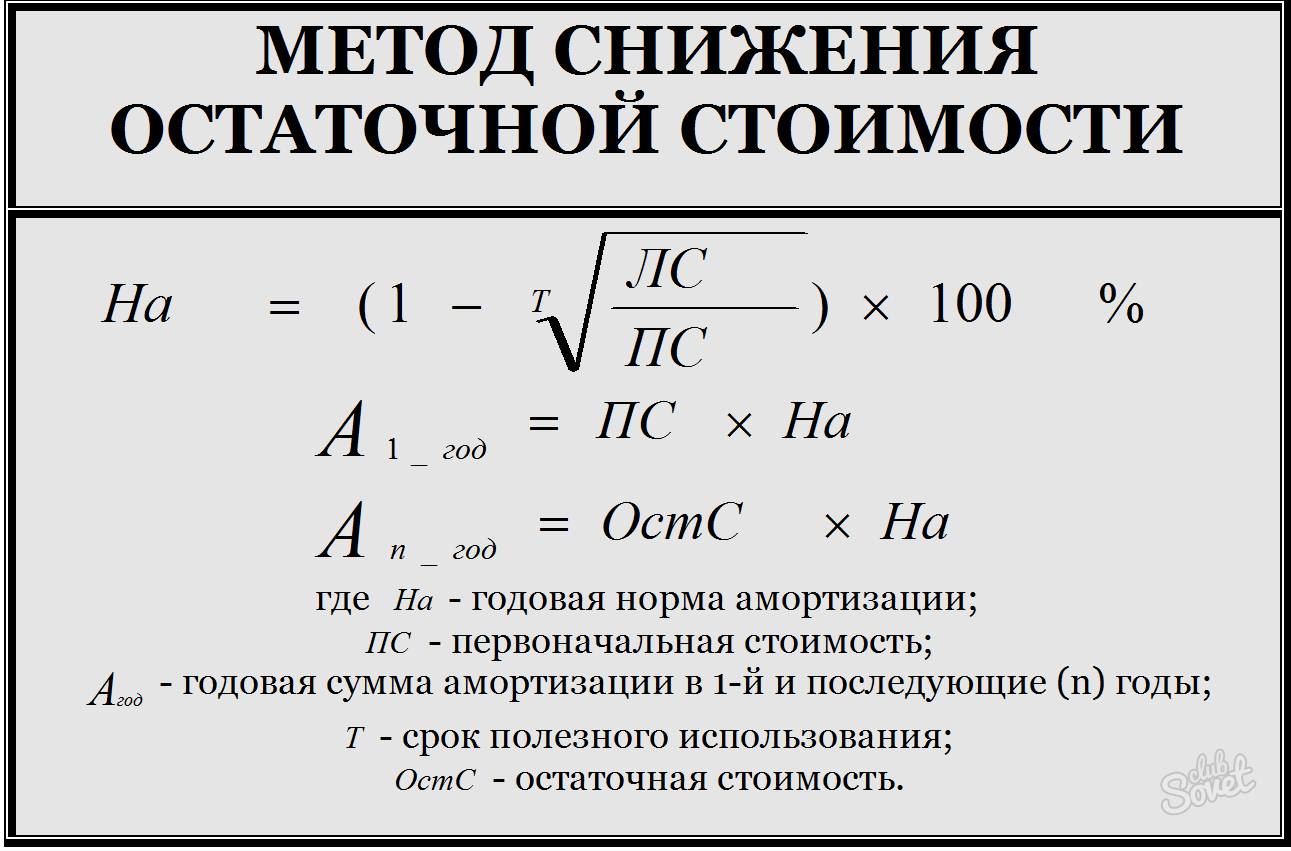

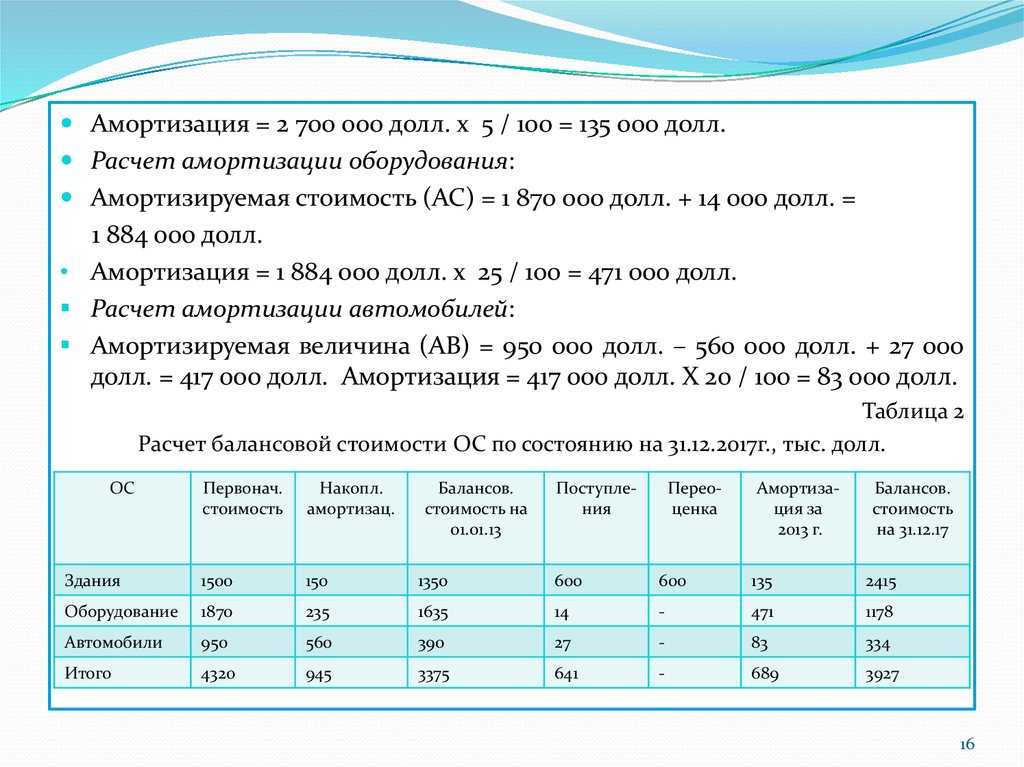

Особенности расчета ускоренной амортизации

Для определения величины отчислений на амортизацию нужна эта формула:

Аг = Ог / СПИ х К.

В формуле используются эти значения:

- Аг – размер годовых отчислений по амортизации.

- Ог – остаточная стоимость актива на начало отчетного года.

- СПИ – период полезной эксплуатации актива в годах.

- К – нужный коэффициент ускорения.

Эта формула актуальна для расчета ежегодных отчислений. Однако можно определить и ежемесячные отчисления. Для этого применяется следующая формула:

Ам = Ом / СПИо х К.

В формуле применяются эти значения:

- Ам – размер ежемесячных отчислений на амортизацию.

- СПИо – оставшийся период полезной эксплуатации на начало месяца.

- Ом – остаточная стоимость на начало месяца.

Как правило, бухгалтер рассчитывает амортизацию за год.

Повышающие и понижающие коэффициенты

Предприятия могут использовать различные коэффициенты, которые ускоряют или замедляют процесс амортизационных отчислений. Выбор, предусмотренных в НК РФ показателей, фирмы отражают в учетной политике.

Для оборудования, используемого в агрессивной атмосфере или в условиях экстенсивной эксплуатации, применимы повышающие коэффициенты. При расчете амортизации основных средств по формуле расчета повышающие коэффициенты применяются в размерах, утвержденных законодательно.

Организация, по решению руководителя, может применять и понижающие коэффициенты. Согласно НК РФ к автомобилям, полученным или переданным в лизинг, применяются специальные кпд. Например, микроавтобусы, предназначенные для пассажирских перевозок, со стоимостью приобретения более 400тыс.руб., амортизируются с k=1/2.

Все изменения, касающиеся применения дополнительных коэффициентов, закрепляются в учетной политике предприятия и действуют в течение всего налогового периода. Перерасчет амортизации основных средств по формуле расчета в течение отчетного периода не допускается.

Ограничения по использованию коэффициента

Существуют определенные ограничения по использованию КУА. Использование коэффициента должно быть обосновано. Обоснованием могут выступать эти условия:

- Актив находится в непосредственном контакте с агрессивными средами. То есть последние должны разрушать объект, влиять на срок его полезной эксплуатации.

- Актив контактирует с токсичными, взрывоопасными и прочими агрессивными элементами. Они могут привести к аварийной ситуации и быстрой поломке техники.

Если на предприятии просто присутствует агрессивная среда, однако она никак не влияет на оборудование, коэффициент использовать нельзя.

Расчет в бухгалтерском учете

Алгоритм расчета следующий:

- определите срок полезного использования;

- выберите метод исчисления (чаще используются прямой способ и по сумме чисел срока полезного использования, можно также считать с уменьшением остатка или на основе машино-часов);

- отразите в учетной политике выбранный способ;

- произведите расчеты, применяйте выбранный метод в течение всего срока полезного использования.

Менять метод расчета не допускается для объекта.

Когда стоит начинать списывать отчисления, зависит от срока ввода транспортного средства в эксплуатацию, а не факт его покупки

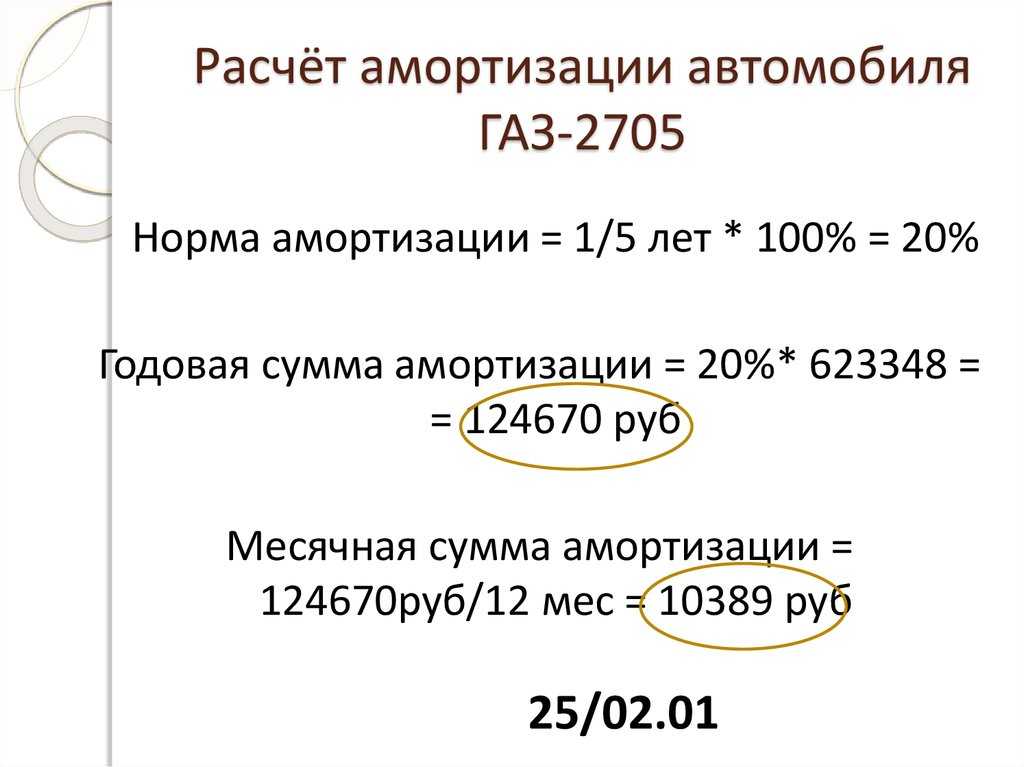

Также неважно, когда автомобиль был зарегистрирован в ГИБДД

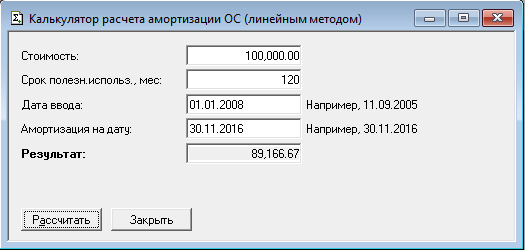

![]()

Существует несколько способов расчета амортизации автомобиля. В основу ложится стоимость машины без НДС, отраженная по дебету сч. №1 «Основные средства». Списанные деньги указываются по кредиту счета 02 «Амортизация основных средств».

Срок полезного использования можно подсмотреть в Постановлении Правительства РФ от 1.01 2002 г. № 1. Авто попадают в 3-ю группу (3-5 лет), 4-ю (5-7 лет), 5-ю (7-10 лет).

![]()

Для расчетов можно использовать справочник, в котором приведена балансовая стоимость модели транспортного средства. Полученное значение делится на срок использования и получается сумма амортизации. Нет единого справочника, по которому бы выстраивались все расчеты. За основу допускается брать номенклатурные каталоги, издаваемые специализированными организациями.

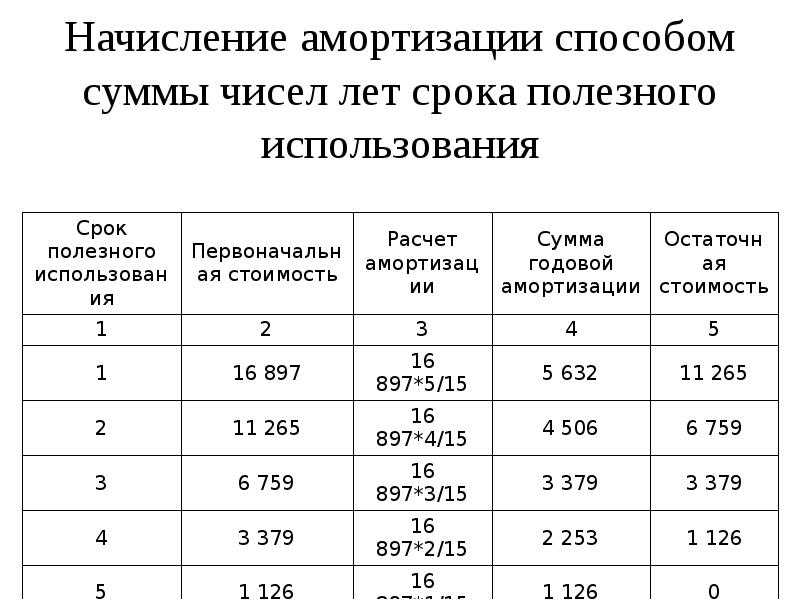

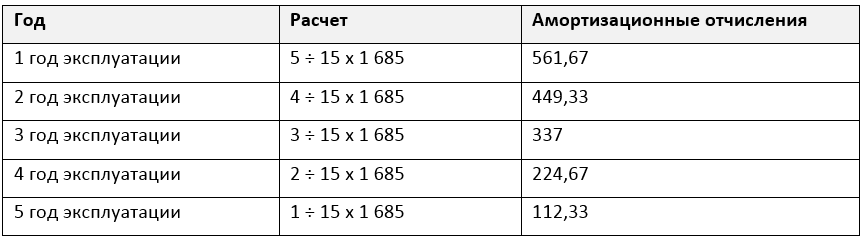

В бухгалтерии чаще остальных используются два метода – линейный и способ по сумме чисел срока полезного использования. Какой из них применить, выбирает само предприятие. Однако остановиться на определенном варианте можно до ввода в эксплуатацию объекта учета. И менять его позже уже нельзя.

Амортизационные отчисления как инструмент госполитики в сфере производственных инвестиций

Достижение существенных структурных сдвигов производится в первую очередь посредством норм амортизации. Начисленные АО при помощи фонда производственного развития направляются на восстановление ОФ в полном объеме. Это приобретает форму капвложений, посредством которых заканчивается кругооборот ранее авансированной стоимости, а также производится допинвестирование средств по причине расширения производства, совершенствования его материальной, технической базы.

Невозможно обеспечить расширенное воспроизводство лишь за счет АО, так как они предназначены в первую очередь для простого воспроизводства. В связи с этим существенная часть капвложений обеспечивается национальным доходом, при этом капзатраты реинвестируются в первую очередь собственными средствами предприятия. Также туда отправляется акционерный, паевой капитал, кредитные ресурсы, а иногда средства внебюджетных фондов, бюджетные ассигнования.

Важное место в составе средств предприятия, применяемых в качестве капвложений, занимает прибыль. На сегодняшний день можно наблюдать тенденцию увеличения доли и абсолютного размера прибыли в источниках инвестирования капвложений

Напоследок стоит напомнить, что в статье были рассмотрены такие понятия, как износ, амортизационные отчисления, норма амортизации, срок службы и прочее.

Особенности расчета ускоренной амортизации

Для определения величины отчислений на амортизацию нужна эта формула:

Аг = Ог / СПИ х К.

В формуле используются эти значения:

- Аг – размер годовых отчислений по амортизации.

- Ог – остаточная стоимость актива на начало отчетного года.

- СПИ – период полезной эксплуатации актива в годах.

- К – нужный коэффициент ускорения.

Эта формула актуальна для расчета ежегодных отчислений. Однако можно определить и ежемесячные отчисления. Для этого применяется следующая формула:

Ам = Ом / СПИо х К.

В формуле применяются эти значения:

- Ам – размер ежемесячных отчислений на амортизацию.

- СПИо – оставшийся период полезной эксплуатации на начало месяца.

- Ом – остаточная стоимость на начало месяца.

Как правило, бухгалтер рассчитывает амортизацию за год.

Основные средства, работающие на износ

Это амортизируемое имущество, используемое для работы в условиях агрессивной среды и (или) повышенной сменности. Сразу напомним о том, что в настоящее время использовать коэффициент ускоренной амортизации не выше 2 можно лишь к интенсивно изнашиваемым основным средствам, которые были приняты на учет до 1 января 2014 г. Поэтому имущество, которое числится в составе ОС после указанной временной границы, продолжает амортизироваться с применением повышающего коэффициента 2.

Вопрос: могут ли ТС перевозчика рассматриваться как объекты ОС, работающие в условиях агрессивной среды и (или) повышенной сменности? Разъяснений на этот счет мало (см. Письма Минфина России от 14.12.2012 N 03-03-06/1/658, от 09.10.2012 N 03-03-06/1/525). В них сказано, что режимом повышенной сменности в целях налогообложения может являться эксплуатация указанных основных средств в три смены и более. В отношении машин, работающих в условиях непрерывной технологии изготовления продукции, в установленных в Классификации основных средств, включаемых в амортизационные группы, сроках полезного использования уже учтена специфика их эксплуатации, вследствие чего повышающий коэффициент при их длительном использовании применяться не может.

На это мы можем возразить следующее. В законодательстве отсутствует понятие «смена» применительно к ОС. Сменность работы амортизируемого имущества можно определить только через сменность работы сотрудников, в ведении которых оно находится. В силу ст. 103 ТК РФ сменная работа — это работа в две, три или четыре смены, она вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или услуг.

Исходя из ст. 91 ТК РФ, если производственный процесс на предприятии выходит за рамки 40 часов в неделю, вводится сменная работа. При этом работа в одну смену (8 часов в день при пятидневной рабочей неделе) является нормальной, а в две и более смены — работой в условиях повышенной сменности. Если бухгалтер подтвердит увеличение продолжительности работы основных средств по сравнению с нормальной продолжительностью рабочей смены, то почему бы ему не применить налоговую преференцию? Арбитражный суд г. Москвы в Решении от 21.11.2011 по делу N А40-94475/11-115-295 дал положительный ответ на этот вопрос.

На заметку

При разрешении спора по рассматриваемому вопросу ссылка на судебную практику может быть не принята во внимание, поскольку выводы судов о наличии либо отсутствии агрессивной природной среды зависят от обстоятельств и доказательств конкретного дела (Постановление ФАС ЗСО от 15.07.2013 N Ф04-2594/2013 по делу N А75-4638/2012)

Работа в условиях агрессивной среды является самостоятельным основанием для применения налоговой преференции. Однако распространить ее на ТС проблематично, что подтверждает Постановление ФАС ЗСО от 15.07.2013 N Ф04-2594/2013 по делу N А75-4638/2012. Из него следует, что специальные автомобили эксплуатировались в условиях умеренного и холодного климата. По своим техническим характеристикам они для этого климата были предназначены и использовались в режиме, установленном документацией производителя, значит, природная среда не может рассматриваться как причина ускоренного (по сравнению с определенным производителем) износа. Следовательно, нет оснований для применения повышенного коэффициента амортизации.

Но не все так однозначно. Ведь ст. 259.3 НК РФ не содержит разъяснений о том, можно ли применять коэффициент 2 при амортизации основных средств, изначально имеющих определенную степень защиты, или основных средств, изначально предназначенных для использования в условиях агрессивной среды (Постановление ФАС ПО от 13.02.2014 N Ф06-2270/2013 по делу N А65-9516/2013). Изначальная адаптированность ОС к воздействию агрессивной технологической среды, предусмотренная техническими параметрами, при доказанности факта использования этих ОС в условиях агрессивной среды и (или) повышенной сменности не имеет значения для применения коэффициента ускоренной амортизации (Постановление ФАС ВСО от 05.05.2012 N Ф02-1573/2012 по делу N А10-248/2011). Остается добавить, что положительные для налогоплательщика решения вынесены по специальной технике, эксплуатирующейся в условиях агрессивной среды. Обычным перевозчикам пассажиров и грузов, работающих на дорогах общего пользования, логично обосновать использование налоговой преференции повышенной сменностью работы ТС.

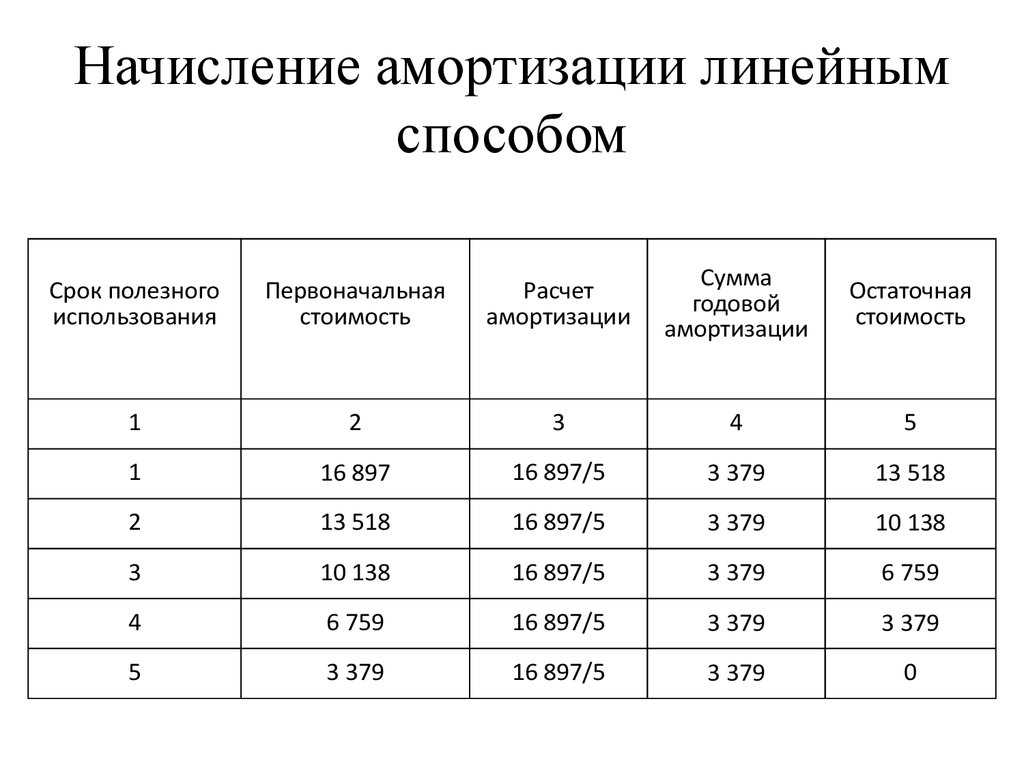

Способы начисления

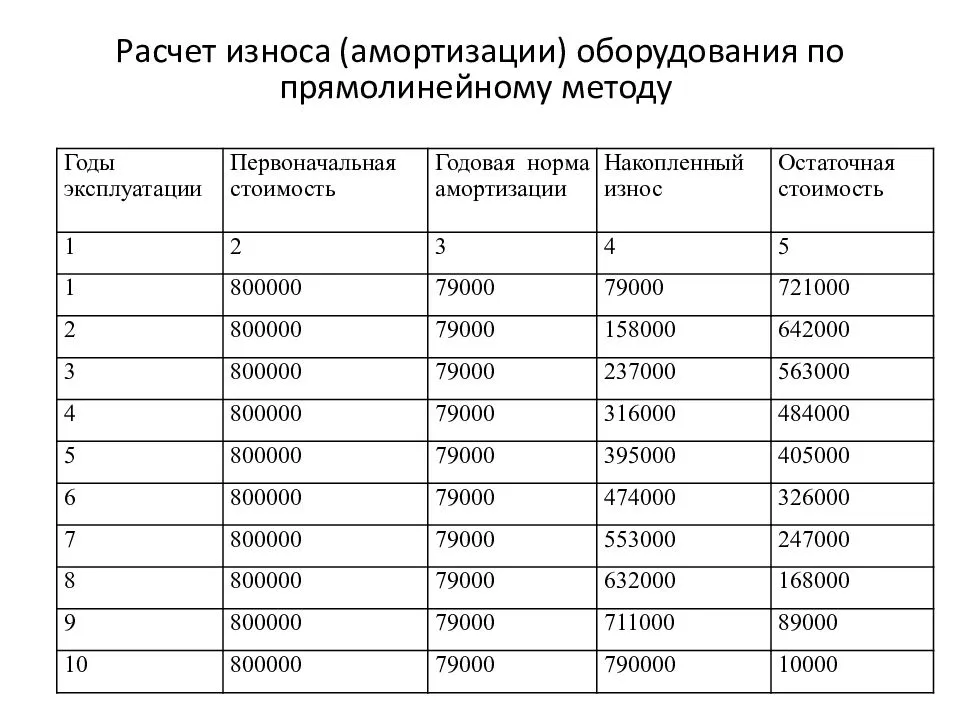

Действующей инструкцией по бухгалтерскому учету предусмотрены всего три метода начисления:

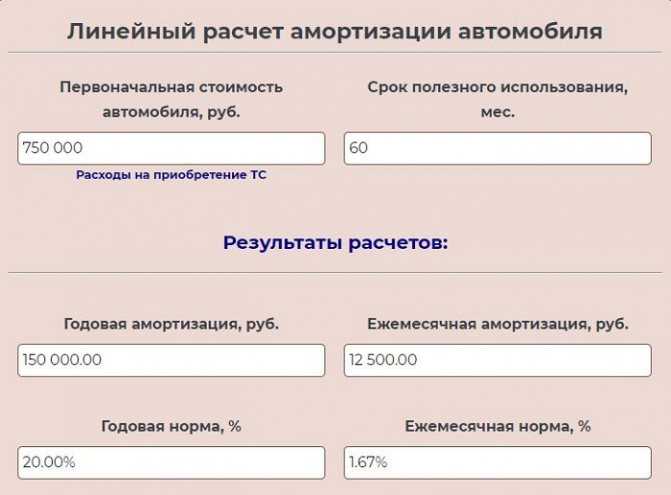

- линейный — предполагает равномерное распределение стоимости объекта на протяжении всего срока СПИ. То есть суммы ежемесячных отчислений амортизации являются постоянной величиной, к тому же они равны между собой во всем периоде СПИ;

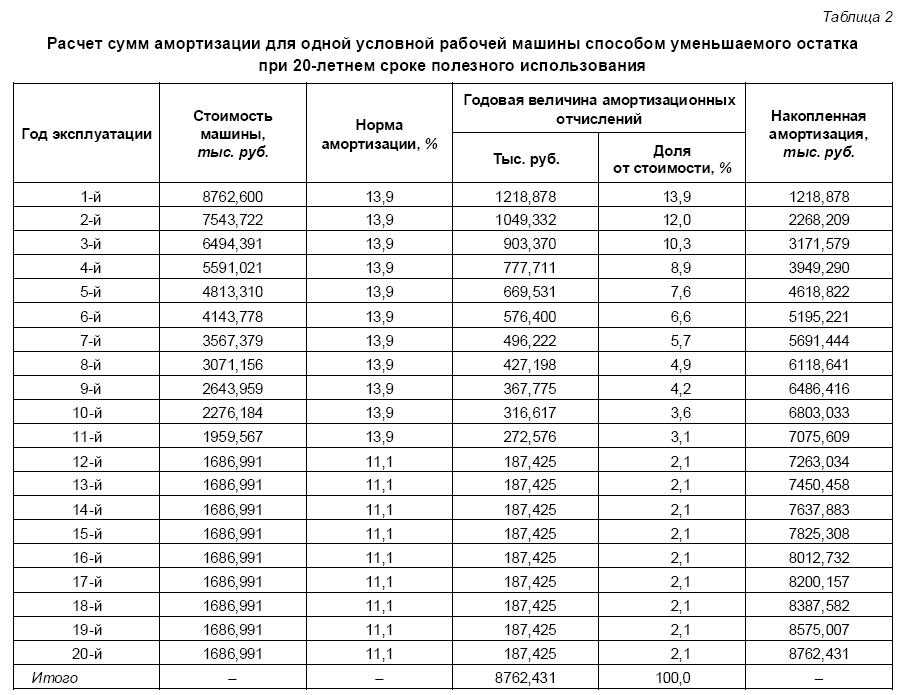

- метод уменьшаемого остатка — этот метод подразумевает исчисление, исходя из остаточной стоимости объекта. То есть сумма годовой амортизации исчисляется по отношению к остаточной цене. Расчет производится с учетом СПИ. Также допустимо применять специальный коэффициент — коэффициент ускорения амортизации;

- расчет амортизации пропорционально объему производимого товара либо продукции — предусматривает исчисление сумм в зависимости от ожидаемой производительности объекта или же от ожидаемых показателей использования. Метод эффективен при сезонной эксплуатации основных средств. При максимальной загруженности объекта сумма отчислений максимальна, а в месяцы простоя (остановки производства) снижается до нуля.

А вот в налоговом учете действующими признаны только два метода амортизации основных средств — это линейный метод начисления и нелинейный.

Об уменьшении налога на имущество

Этот налог рассчитывается от конечной цены на объект налогообложения. Во время использования ускоренной амортизации объектов их окончательная цена станет снижаться скорее, чем при обыкновенном способе расчета амортизации. При ускоренной амортизации конечная цена понижается быстрее и скоро спишется вся стоимость имущества. Подобным образом на объекты будут начисляться меньше налогов за минимальный срок.

Наряду со списанием объектов при употреблении этого метода расчета с коэффициентом, скажем, 4, выполняется стремительнее в 4 раза. Это значительно сокращает цену и время на оплату налога на имущество.