- Выдаем денег в подотчет из кассы

- Общие положения ведения кассовых операций

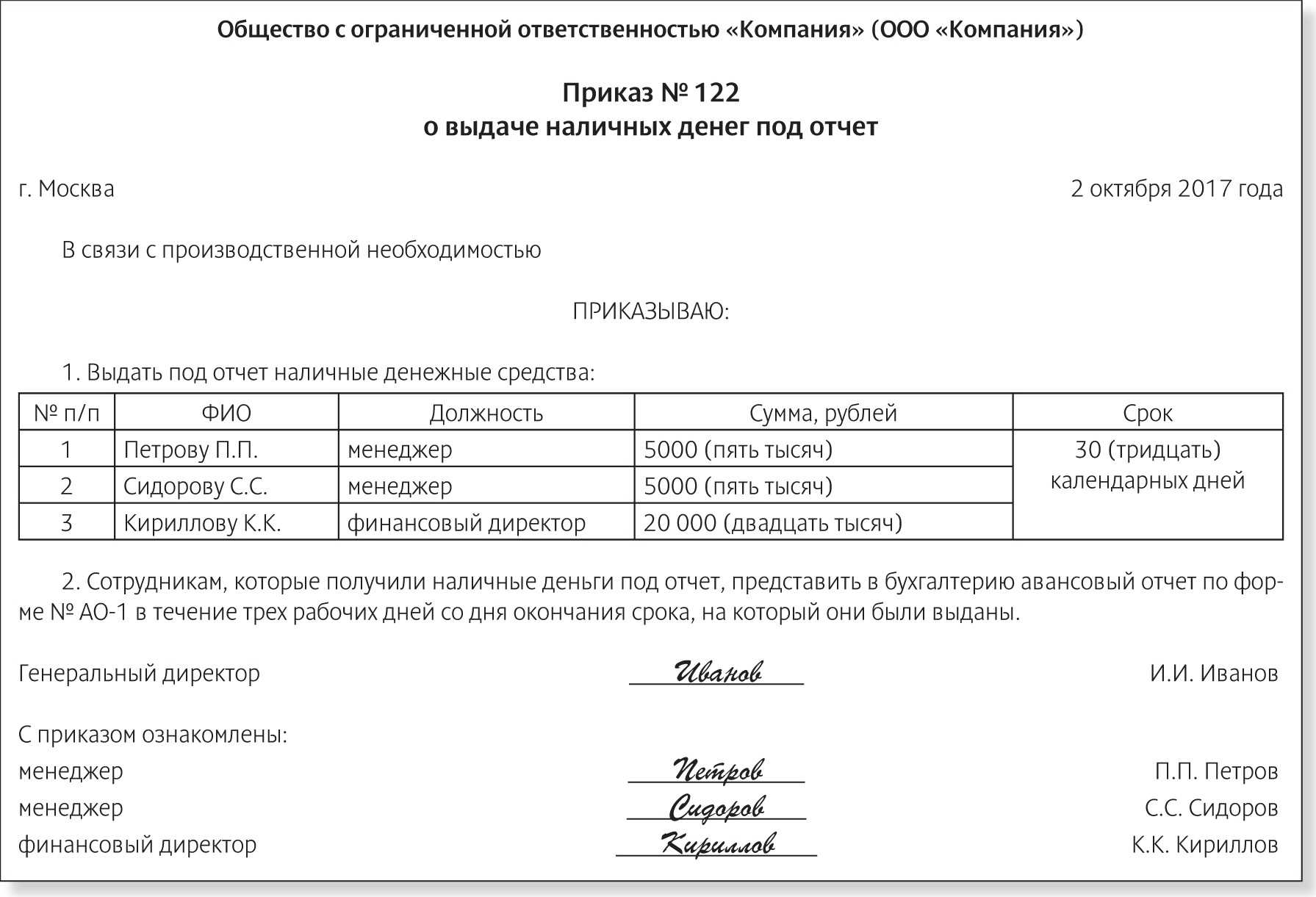

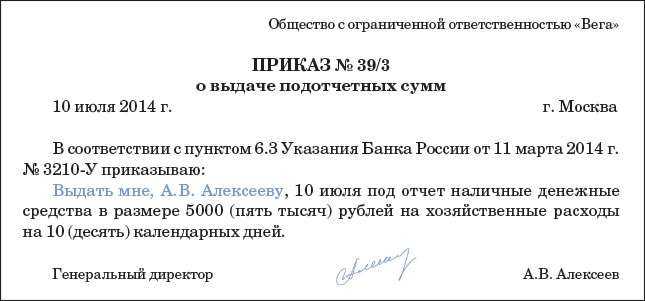

- Приказ или заявление на выдачу денег в подотчет 2020

- Образец заявления на выдачу подотчетных сумм 2020

- Образец приказа на выдачу подотчетных сумм

- Выдача денег в подотчет из кассы 2020

- РКО по форме КО-2

- Подотчетные средства, выдача и отчет

- Срок отчета

- Бланк АО-1

- Возврат неизрасходованных денежных средств

- ПКО по форме № КО-1

- Погашение задолженности по авансовому отчету

- Выданы командировочные: типовая проводка

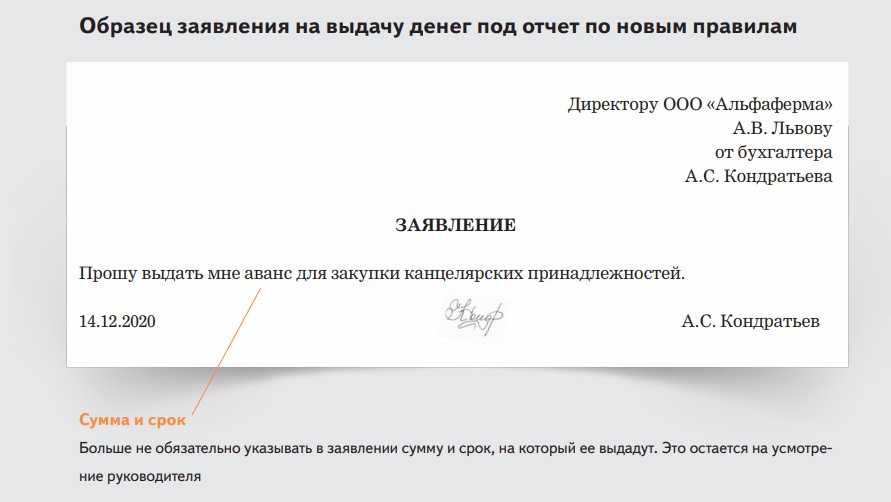

- Заявление о выдаче денег под отчет

- Нужно ли писать заявление?

- Образец заявления для сотрудников

- Образец заявления для директора

- Наличными или на карту?

- Какие операции могут заинтересовать контролеров

- Как оформить выдачу подотчета по новым правилам

- Заявление от работника

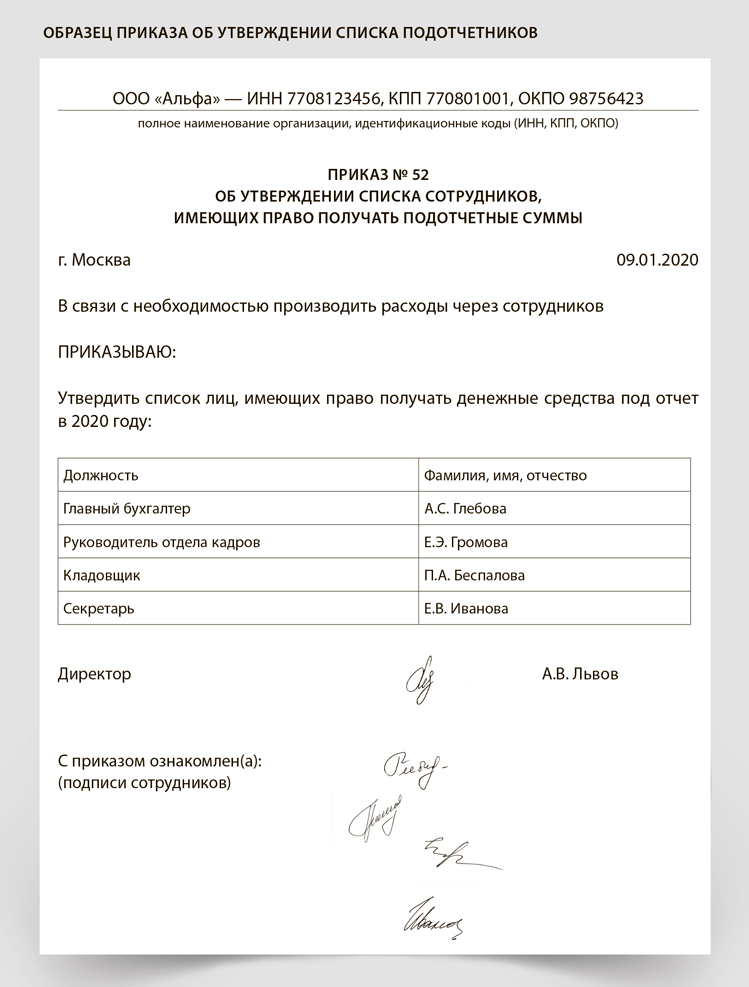

- Приказ о подотчетных лицах

- Выдача денег под отчет

- Способ обналичивания с расчетного счета ООО через ИП

- НДФЛ с подотчетного лица

- Требования к чекам, подтверждающим расходы

- Примеры из жизни

- Кейс № 1.

- Кейс № 2.

- Нужно ли каждый год обновлять приказ на подотчет

- Как грамотно обнулить подотчет директора?

- НДФЛ с подотчетного лица

Выдаем денег в подотчет из кассы

Общие положения ведения кассовых операций

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

Разрешение на выдачу денег под отчет (приказ или заявление).

Выдача денег физическому лицу.

Отчет по израсходованным суммам.

Возврат неизрасходованных денег или погашение задолженности.

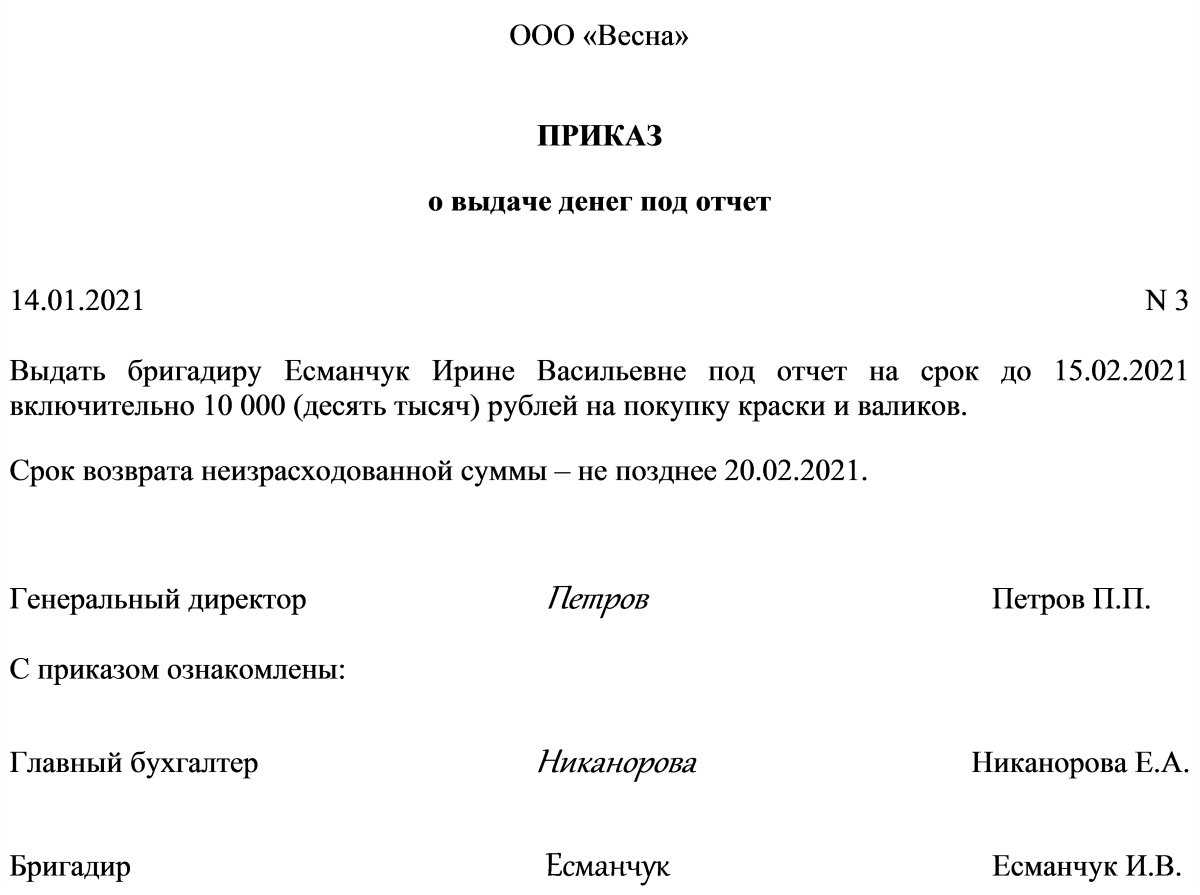

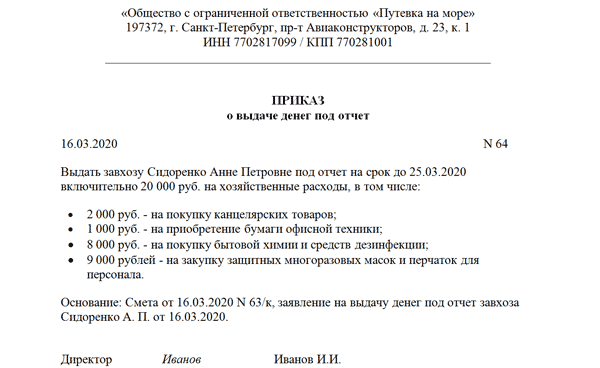

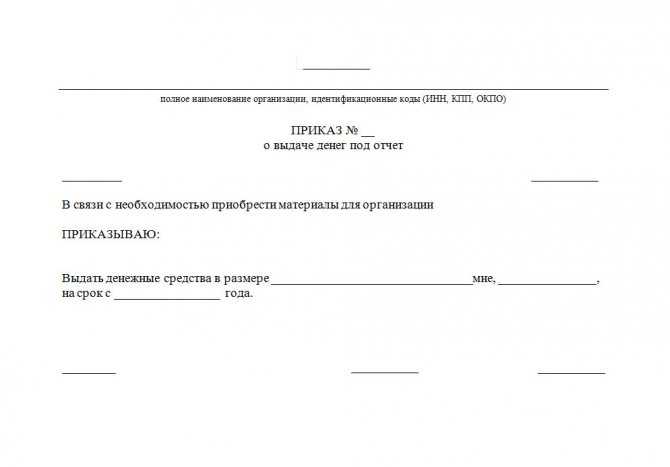

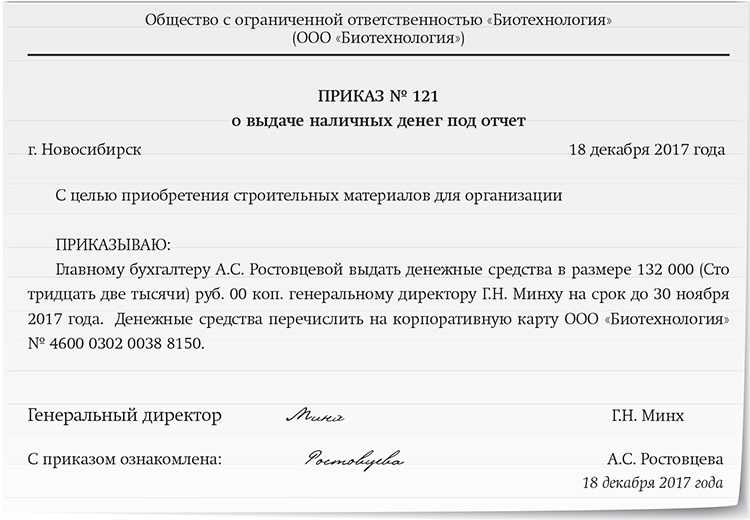

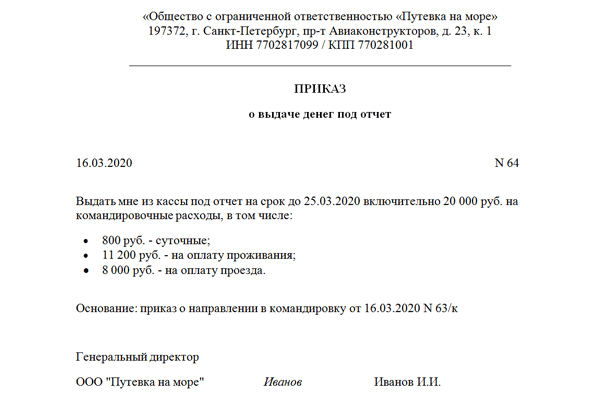

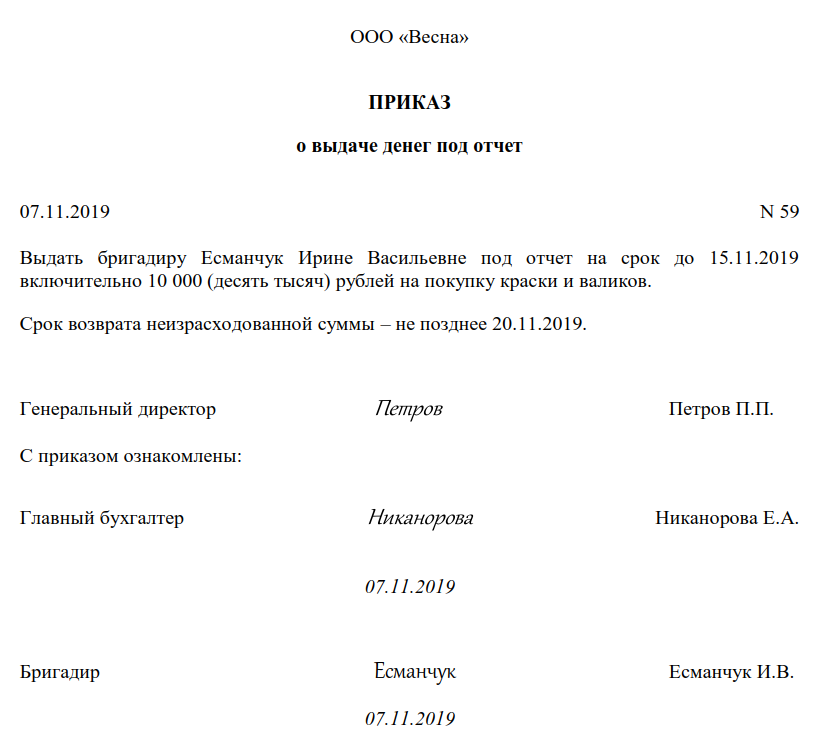

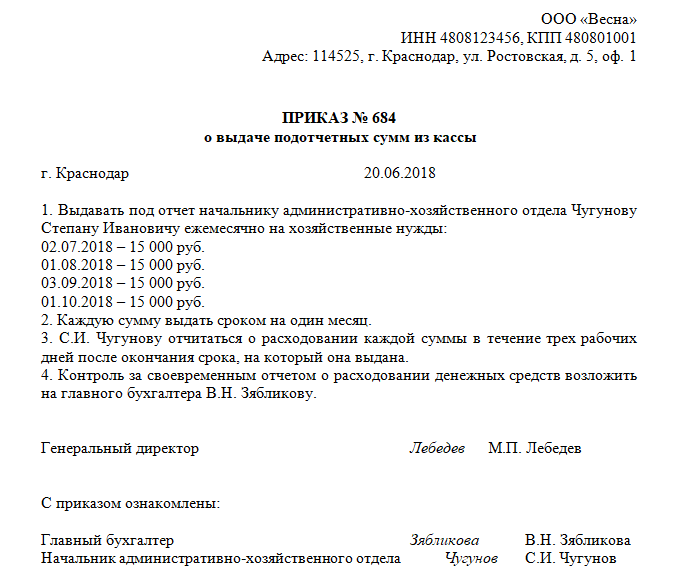

Приказ или заявление на выдачу денег в подотчет 2020

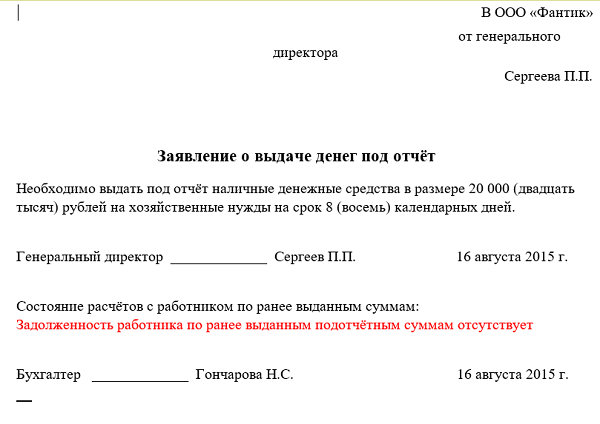

С 19.08.2017 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2020 применяется только по желанию организаций.

Заявление на выдачу денег в подотчет 2020 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

Физическое лицо в заявление может указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

Образец заявления на выдачу подотчетных сумм 2020

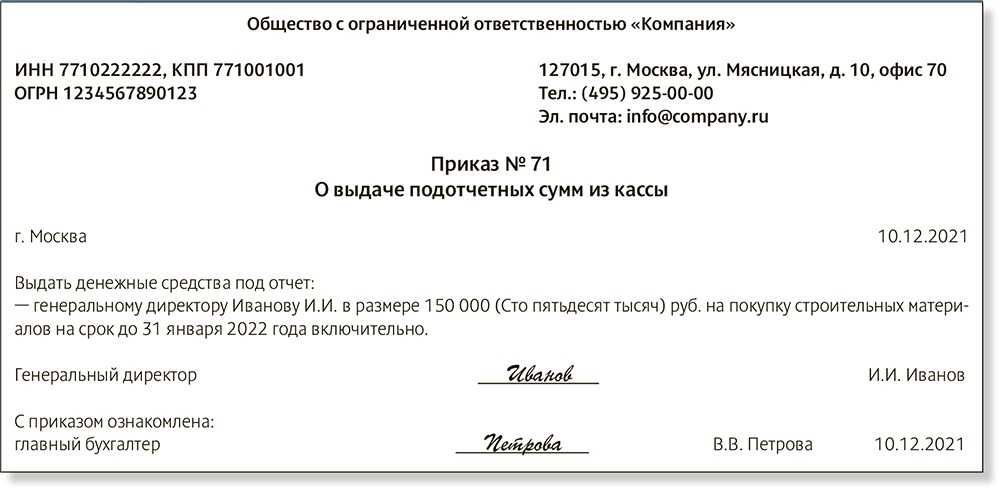

Организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно, это может быть приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств.

Внутренний распорядительный документ должен обязательно содержать записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата.

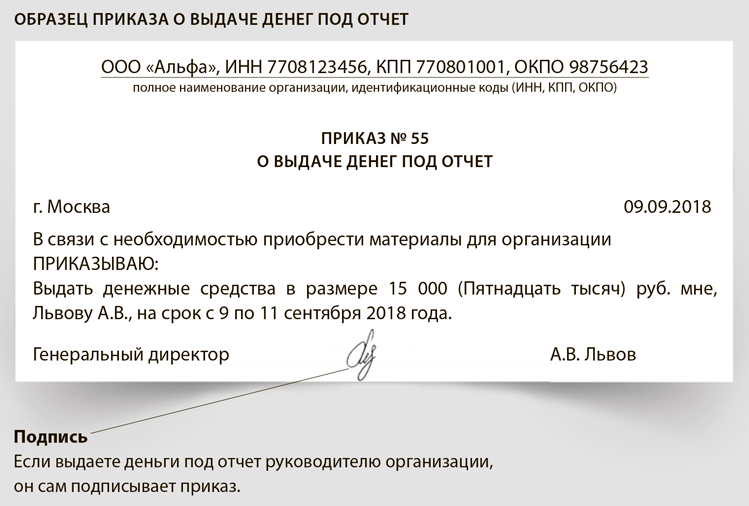

Образец приказа на выдачу подотчетных сумм

Выдача денег в подотчет из кассы 2020

Выдача подотчетных сумм работникам 2020 оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). РКО составляется в одном экземпляре.

Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится выдача.

РКО по форме КО-2

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Подотчетные средства, выдача и отчет

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Срок отчета

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Бланк АО-1

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств, подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний № 3210-У).

Согласно новым изменениям, квитанцию к электронному приходному кассовому ордеру можно направить на электронную почту подотчетного лица (п. 5.1 Указаний № 3210-У).

ПКО по форме № КО-1

Погашение задолженности по авансовому отчету

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

Выданы командировочные: типовая проводка

Для того чтобы иметь возможность отправлять сотрудников в командировки, предприятию необходимо разработать Положение о командировках. В этом или аналогичном внутреннем документе указываются все основные регламентирующие эту процедуру нюансы: кому, когда, в каких суммах выдаются деньги на командировочные расходы и что эти расходы могут включать.

Напомним, что командировочные расходы имеют лимит суточных, установленный в 2021 году в размере:

- При служебных поездках по России – 700 руб./сутки.

- При выездах за границу — 2 500 руб./сутки.

Если сумма суточных превышает установленные лимиты, данное превышение облагается НДФЛ и страховыми взносами (п. 3 ст. 217, п. 2 ст. 422 НК РФ).

Подробнее о лимите средств на суточные расходы можно прочитать здесь.

Пример

Работник Иванов П. П. отправлен в командировку по РФ на 6 дней (с учетом дороги туда и обратно). 14.02.2017 Иванов П. П. получил деньги на командировку в сумме 10 000 руб. Выезд работника — 14.02.2017, возвращение — 19.01.2017 (это выходной день). 21.02.2017, в понедельник, работник явился в бухгалтерию и предоставил отчет о командировке и авансовый отчет. К авансовому отчету Иванов П. П. приложил счет за гостиницу, чек на оплату услуг чистки одежды.

Размер суточных на предприятии для командировок по России — 700 руб./сут. Иванов П. П. является работником коммерческого отдела, командировка связана с его служебными обязанностями и с заключением договора на продажу продукции предприятия.

ВАЖНО! Несмотря на то что 19.02.2016 по календарю является выходным, этот день для Иванова П. П

является рабочим, так как он находился в дороге, возвращаясь из командировки. Суточные за этот день также начисляются (п. 4 постановления Правительства РФ от 13.10.2008 № 749, ст. 113 ТК РФ).

| Дата операции | Дт | Кт | Сумма | Описание операции |

| 14.02.2017 | 71 | 50 | 10 000 | Выданы деньги подотчетному лицу на командировочные расходы |

| 21. 02.2017 | 44 | 71 | 9 500 | Получен авансовый отчет об использовании средств:

— 5 000 руб. — приобретение ж/д билетов; — 4 200 руб. — суточные за 6 дней командировки; — 300 руб. — расходы на чистку одежды — допуслуги гостиницы (разрешено положением предприятия) |

| 21. 02.2017 | 50 | 71 | 500 | Возвращен в кассу предприятия остаток неистраченных подотчетных сумм |

| 28. 02.2017 | 70 | 68НДФЛ | 39 | Начислен НДФЛ на сумму затрат на чистку одежды, т. к. суммарный размер суточных с учетом этих расходов превышает установленный лимит для командировок по РФ |

| 01. 03.2017 | 68НДФЛ | 51 | 39 | Перечислен НДФЛ в бюджет |

| 28.02.2017 | 44 | 69 | 90 | Начислен взносы на ОПС, ОМС, ВНиМ на сумму затрат на чистку одежды, т. к. суммарный размер суточных с учетом этих расходов превышает установленный лимит для командировок |

| 01.03.2017 | 69 | 51 | 90 | Перечислены страхвзносы в бюджет |

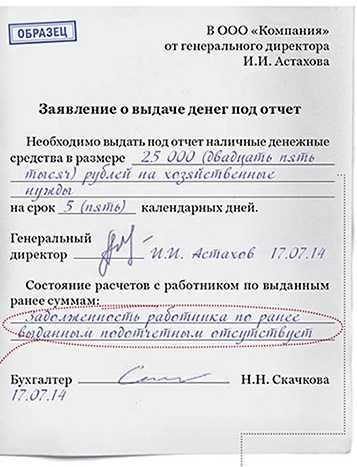

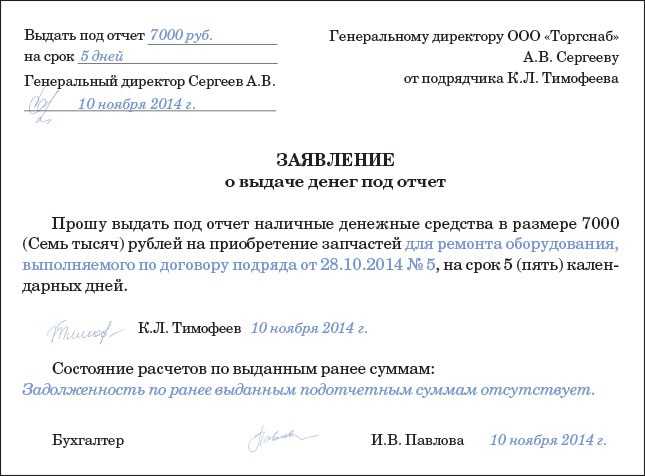

Заявление о выдаче денег под отчет

Выдача наличных работникам хозяйствующего субъекта осуществляется с разрешения их руководителей. Для его получения сотрудники должны на имя директора подать в письменном виде просьбу о выплате денежных средств. Это могут быть разработанные в виде шаблона или составленные в свободной форме заявления или служебные записки.

Нужно ли писать заявление?

Порядок ведения операций по кассе определяет обязательность подобного документа для выдачи денег в подотчет с целью осуществления расхода при выполнении деятельности.

Заявление необходимо составлять каждому работнику при каждой выплате. Это правило распространяется также и на руководителя компании.

Во многих организациях, в том числе малого бизнеса, именно директор является основным подотчетным лицом.

Со вступлением в силу нового Порядка деньги можно выдавать подрядчику, привлеченному по гражданскому договору. Он также в письменной форме должен отразить просьбу о выдаче средств.

Основное значение данного документа состоит в том, что в нем подробно указывается на какие цели и срок будут выделяться деньги. Директором на этом бланке делается собственноручная подпись, утверждающая запрошенный срок и сумму.

Именно на основании данного заявления осуществляется оформления расходного кассового ордера (РКО). К тому же, так как на заявлении, приложенном к ордеру уже содержится разрешительная виза руководства, то на расходнике данная подпись может отсутствовать.

Во время сдачи авансового отчета бухгалтер проверяет соответствие фактически произведенных расходов с заявленными. В результате сверки он может найти нецелесообразные расходы, на которые работник не имел право тратить деньги.

Приказ о переводе на другую должность, форма Т-5

Важно! Предприниматели тоже должны оформлять данный бланк, если деньги будут использованы при осуществлении ими хозяйственной деятельности. Для расходования на личные нужды ИП заявление не оформляют

Не существует стандартизированной формы для заявления на выдачу денежных средств подотчет. Каждая компания может разработать его самостоятельно, однако, документ должен содержать 4 обязательных реквизита:

- Сумму;

- Срок на который она берется;

- Наличие или отсутствие задолженности;

- Подпись руководителя.

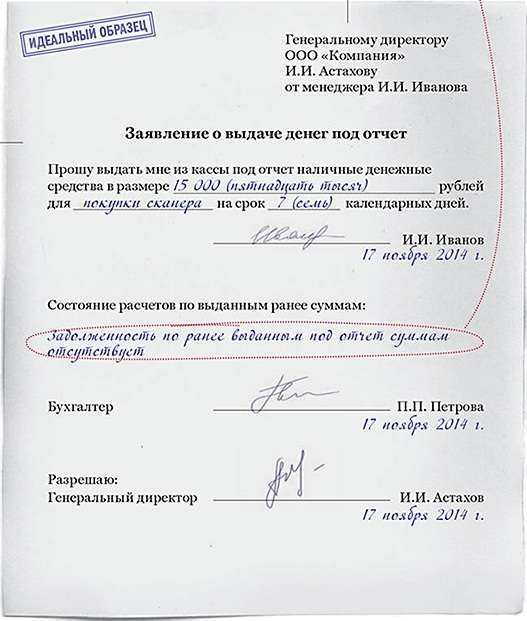

Образец заявления для сотрудников

При составлении заявления на выдачу подотчет рядовым сотрудником, в верхнем правом углу нужно указать кому направляется документ — должность, Ф.И.О, и название компании, а затем от кого — должность и Ф.И.О. сотрудника.

Затем посередине страницы идет название – «Заявление о выдаче денег под отчет».

Повествовательная часть начинается со слов «Прошу выдать под отчет наличные денежные средства», после чего указывается их количество — как цифрами, так и прописью, на какие цели, а также точный срок — тоже цифрами и прописью.

После этого сотрудник ставит свою личную подпись и дату написания документа.

Ниже обязательно нужно предусмотреть пустые строки, в которых работник бухгалтерии будет ставить визу о наличии или отсутствии у сотрудника задолженности по ранее полученным суммам. Необходимо помнить, что при наличии задолженности выдача новых денег подотчет запрещена.

Указанные сведения подписывает бухгалтер и ставит текущую дату.

Следующим этапом заявление подписывает директор, который фактически разрешает выдачу денег и утверждает указанный работником срок.

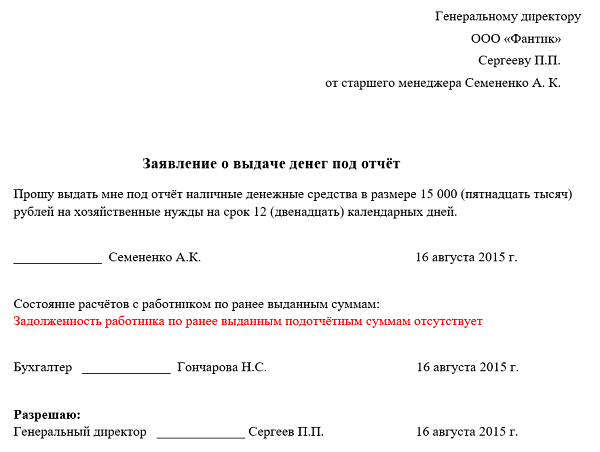

Образец заявления для директора

Руководитель является таким же работником, как и все другие, и тоже обязан писать заявление. Однако его формулировки несколько отличаются.

Так, в верхнем правом углу указывается название компании, в которую направляется документ, а также должность и фамилия руководителя.

Важно! Повествовательная часть начинается со слов «Необходимо выдать подотчет..» Таким образом, директор не просит, а устанавливает факт необходимости. Далее он также, как и в простом заявлении указывает цели, сумму и срок цифрами и прописью

Завершает заявление отметка бухгалтера об отсутствии или наличии задолженности по ранее полученному подотчету.

Наличными или на карту?

Подотчетные деньгами можно получить не только наличными , но и на банковскую карту. В таком случае в повествовательной части заявления фраза «наличными деньгами» меняется на «путем перечисления на банковскую карту», а чуть ниже указываются ее полные реквизиты. Все остальные пункты документа не изменяются.

Какие операции могут заинтересовать контролеров

Несмотря на то, что лимита выдаваемых под отчет сумм не существует, неограниченная и необоснованная выдача в подотчет в 2018 году может привлечь внимание контролирующих органов. В первую очередь при осуществлении контроля за правильностью отражения подотчета проверяющих заинтересуют следующие операции:

- Выдача и возврат из подотчета средств, совершаемые в следующие друг за другом дни (как правило, это делается для того, чтобы скрыть излишек наличности в кассе при превышении установленного лимита).

О том, как определяется кассовый лимит, читайте в публикации «Как рассчитать лимит остатка кассы?».

- Выдача сумм на длительный срок (несколько месяцев, несколько лет).

- Выдача суммы, значительно превышающей среднемесячную величину расходов фирмы.

- Выдача суммы, существенно превышающей величину расходов, на осуществление которых она выдавалась.

- Направление сумм, выданных в подотчет, на нецелевое использование.

ВАЖНО! Единичное совершение таких операций ревизоры, возможно, оставят без внимания, поскольку их осуществление не запрещено. Однако неоднократное их повторение, а особенно систематическое, однозначно вызовет подозрение и станет поводом для пристального изучения и выявления истинной сути этих операций

Как оформить выдачу подотчета по новым правилам

- Ф. И. О. подотчетного лица;

- регистрационный номер документа;

- сумма наличных;

- срок, на который выдаются наличные;

- назначение (необязательно);

- подпись директора и дата.

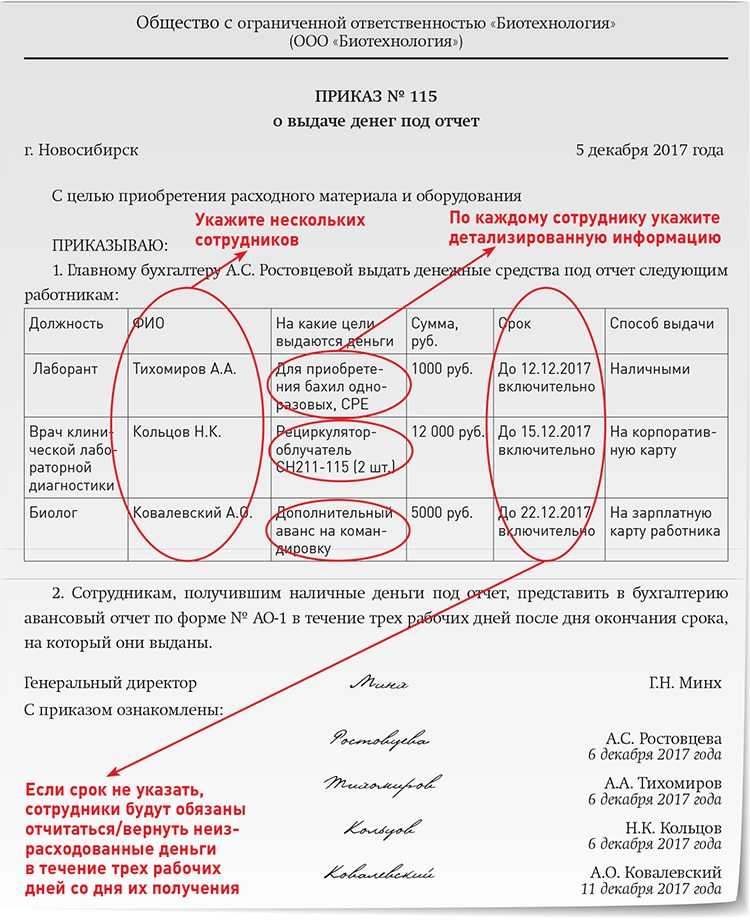

В приказе допустимо указать сразу несколько работников и подотчетных назначений, все на усмотрение руководства организации. Если в положении о подотчете предусмотрено заявление, его пишут, новый порядок выдачи и расходования подотчетных сумм в 2022 году это не запрещает. Организации самостоятельно формируют документооборот.

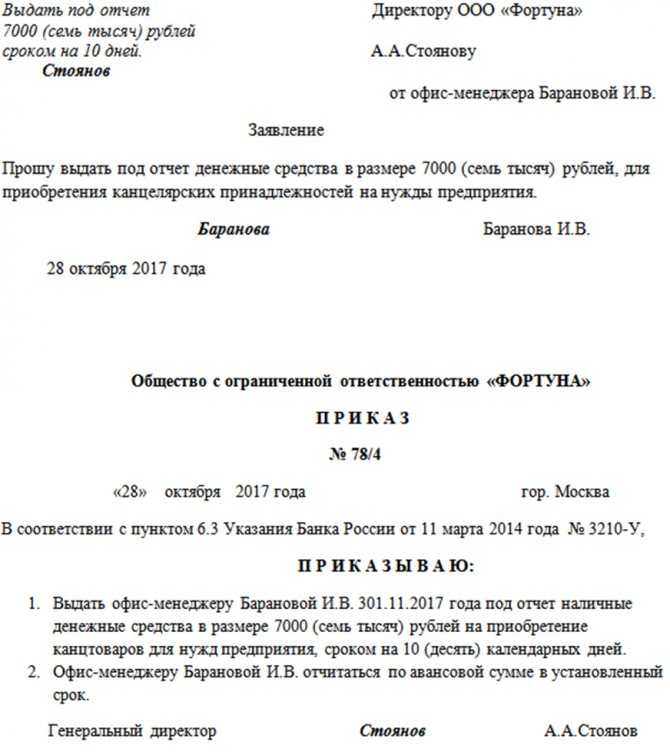

Заявление от работника

Заявление Прошу выдать под отчет денежные средства в размере 1000 рублей на покупку канцелярских товаров.

|

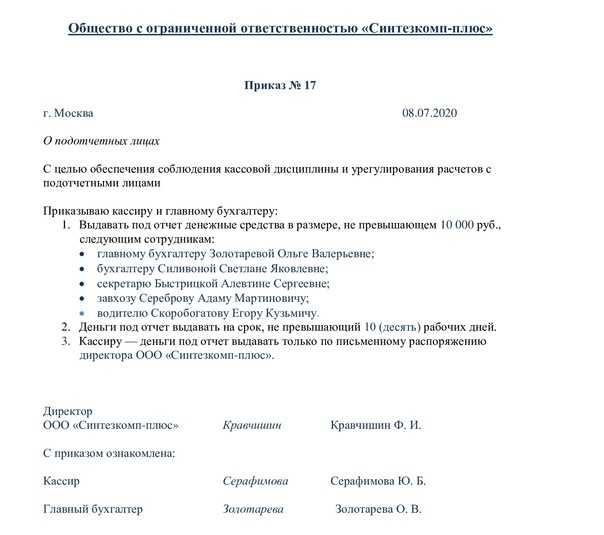

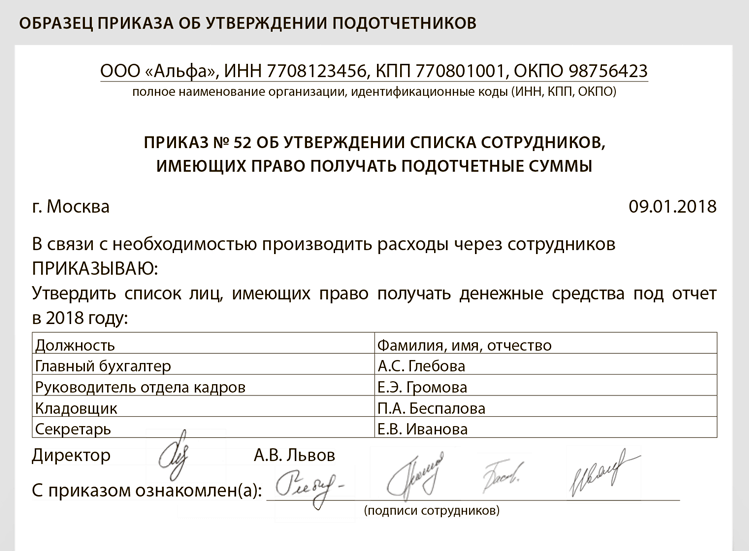

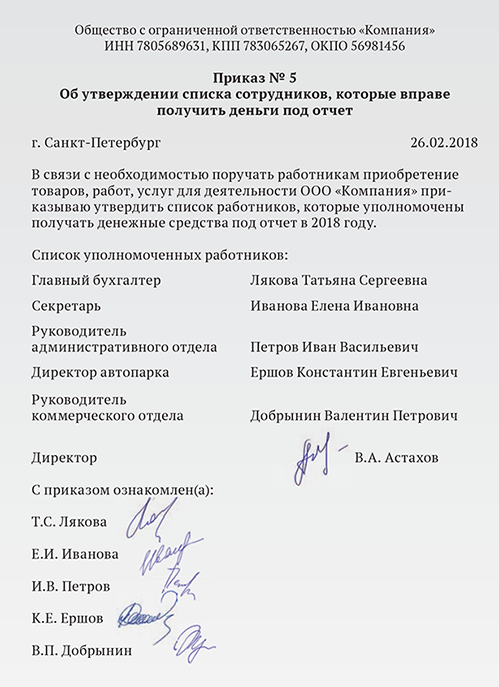

Приказ о подотчетных лицах

|

Общество с ограниченной ответственностью «Альфа» (ООО «Альфа»)

ПРИКАЗ №3 о подотчетных лицах В целях обеспечения кассовой дисциплины ПРИКАЗЫВАЮ: 1. Главному бухгалтеру Максимовой Л.И. выдавать под отчет раз в неделю суммы, не превышающие 3000 (три тысячи) рублей, следующим сотрудникам:

2. Срок выдачи под отчет — 3 рабочих дня. 3. Во всех остальных случаях выдачу наличных денежных средств под отчет утверждать отдельным приказом.

С приказом ознакомлены:

|

Выдача денег под отчет

Выдача наличных средств под отчет проводится при условии полного отсутствия подотчетным лицом задолженности по ранее полученной сумме наличных денег. Таким образом, выдавать денежные средства под отчет, пока работник не отчитался за ранее полученную сумму наличных денег, нельзя.

При этом необходимо учитывать, что физическое лицо должно отчитаться об израсходованных средствах перед юридическим лицом, приложив к отчету оправдательные документы, а также вернуть остаток неизрасходованных сумм (при их наличии). На практике же подотчетное лицо может не вернуть неизрасходованные денежные средства (их остаток).

Если сотрудник не отчитался за полученные средства под отчет или не вернул остаток средств, то работодатель вправе не позднее одного месяца со дня окончания установленного срока принять решение об удержании из заработной платы работника соответствующей подотчетной суммы.

Однако, обращаем ваше внимание, что компания оставляет за собой право простить остаток долга подотчетному лицу

Способ обналичивания с расчетного счета ООО через ИП

Индивидуальные предприниматели имеют право снимать деньги на любые нужды со своего расчетного счета. Зачастую для вывода денег ООО используют ИП, который оказывает компании услуги или является управляющим

Используя такой способ обналичивания, важно грамотно составлять договор на оказание услуг или на управление, чтобы не привлечь внимание контролирующих органов

При использовании индивидуальных предпринимателей на аутсорсинге заключается договор на оказание услуг. Зачастую ООО привлекают таким образом бухгалтеров, клининговые компании, рекламные ИП

Снизить внимание налоговиков может то, что индивидуальный предприниматель, с которым вы работаете, оказывает услуги и другим организациям

Никогда не выводите всю прибыль компании на счета ИП за оказание им услуг. На расчетном счете всегда должен оставаться остаток.

Принимая на работу управляющим ИП, укажите в договоре его функции, обязанности, проверьте, чтобы они не дублировали работу других сотрудников. Предприниматель не должен быть аффилирован с учредителями компании, главным бухгалтером, другими лицами, имеющими право принимать бизнес-решения в данной организации. Укажите в договоре причину привлечения именно этого лица к работе, его опыт, образование, квалификацию. Распишите порядок расчета вознаграждения.

Для приема на работу в качестве управляющего ИП внесите такую возможность в устав компании.

НДФЛ с подотчетного лица

По мнению Минфина, не возвращенная сумма считается доходом сотрудника и в следствии этого облагается НДФЛ.

Эту позицию полностью отверг Президиум ВАС (пост. Президиума ВАС РФ от 03.02.2009 № 11714/08) он указал, что выданные работнику денежные средства под отчет до момента подписания авансового отчета являются задолженностью работника перед организацией и не могут быть признаны полученным работником доходом, включаемым в налоговую базу по НДФЛ. В связи с этим с подотчетной суммы нельзя взыскивать НДФЛ. Однако из арбитражной практики практики следует следующее:

- если подотчетные суммы были израсходованы, расходы обоснованы и документально подтверждены, то в этом случае НДФЛ удерживать не нужно;

- если же подотчетные суммы не подтверждены документально, то в этом случае НДФЛ удержать просто необходимо.

В том случае, если организация примет решение простить задолженность подотчетных сумм своему генеральному директору (он же и учредитель), то с этой суммы вы обязаны удержать и оплатить НДФЛ. При прощении долга с физического лица снимается обязанность по его возврату и у него появляется возможность распоряжаться денежными средствами по своему усмотрению.

Требования к чекам, подтверждающим расходы

Расходы подтверждают чеками — бумажными и электронными. Подтверждением служат и другая платежно-расходная документация

Чтобы компания смогла учесть затраты при налогообложении, важно, чтобы предоставленные подтверждения соответствовали целевым расходам. Кроме того, проследите, чтобы в чеках и БСО были сведения:

- о наименовании и ИНН покупателя;

- стране происхождения товара;

- номере таможенной декларации;

- сумме акциза.

Эти данные важны, если работник приобретает товары или услуги от имени компании или ИП. Если он тратит деньги на такси, мойку или ремонт авто, ему выдают чек, а не БСО.

Примеры из жизни

Кейс № 1.

При выездной проверке налоговый инспектор обнаружил, что руководитель компании получил в подотчет 30 млн руб., а главный бухгалтер – 9 млн руб. Денежные средства выдавали наличными или перечисляли на карту. Авансовые отчеты фактически были пустыми и присутствовали частично. Оправдание компании, что часть документов безвозвратно утеряли в огне котла, не устроило сначала налогового инспектора, а потом и судейский состав.

Итог: подотчетные средства признали доходом физлица из-за отсутствия документов, подтверждающих расходование денег на нужды и цели компании. Были доначислены приличные суммы: 5 млн рублей НДФЛ, 420 тыс. рублей страховых взносов, пени и штрафы.

Подробности можно посмотреть в постановлении Арбитражного суда Северо-Западного округа от 15.10.2020 №А66–6506/2019.

Кейс № 2.

Верховный суд 03.02.2020 рассмотрел дело №310–ЭС19–28047, в котором подтвердил правомерность доначисления НДФЛ по невозвращенным подотчетным суммам.

Директор компании получил в подотчет в течение 3 лет больше 20 млн рублей в подотчет. Авансовые отчеты представил на сумму всего 350 тыс. рублей. В итоге все остальное проверяющие признали официальным доходом директора.

Суд указал, что при отсутствии доказательств, подтверждающих расходование подотчетных сумм, согласно ст. 210 НК РФ указанные денежные средства являются доходом подотчетного лица. Они подлежат включению в налоговую базу по налогу на доходы физических лиц. Цена вопроса – 4,5 млн рублей в виде налога, пени, штрафа. При этом инспекция не посчитала доход связанным с трудовой деятельностью, а то бы еще и взносы доначислила.

Нужно ли каждый год обновлять приказ на подотчет

Понятие подотчетных денег Любые средства, выдаваемые бухгалтером или кассиром компании кому-либо из сотрудников авансом (т.е.

заранее) для оплаты любых нужд, связанных с деятельностью предприятия называются подотчетными. 6.3 Указания ЦБР от 11.03.2014 № 3210-У):

- или со дня истечения срока, на который были выданы наличные деньги;

- или со дня выхода на работу.

Работник, получивший деньги на командировочные расходы, представляет авансовый отчет в течение 3-х рабочих дней после возвращения из командировки (п. Но в любом случае необходимо составить приказ о выдачи денежных средств.

Это распорядительный документ, которым оформляют выдачу денег подотчетным лицам (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Приказ на получение сумм оформляют при каждой выдаче

Обратите внимание, что последние изменения в Указание № 3210-У разрешают оформить как распорядительный документ, так и заявление от работника на выдачу с визой руководителя. Инфо Причем оформить документы надо как при выдаче наличных, так и при перечислении денег на карту работника

Возможен вариант приказа об утверждении списка подотчетных лиц сразу на всех сотрудников, если в течение дня наличные выдают нескольким лицам. Обязательные реквизиты в этом случае остаются те же, что и в обычном приказе. Однако есть особенности – по каждому работнику надо отдельно прописать суммы и сроки.

Важно

Долги сотрудника по старым авансам не влияют на выдачу денег подотчет

Как грамотно обнулить подотчет директора?

Подотчет директора, как и любого другого подотчетного сотрудника, можно в любом объеме списывать на уменьшение налога на прибыль (относить на расходы по УСН) и при этом не платить с него НДФЛ и/или взносы в бюджет. Но такое возможно при условии, что выданный подотчет тратится только на нужды фирмы, а бухгалтерия своевременно получает документы, подтверждающие целевое использование подотчетных сумм (кассовые и товарные чеки, накладные и т. п.).

Предположим, что по Дт 71 на конец очередного месяца накопилась сумма, выданная директору под отчет, в размере 700 000 руб. Оправдательные документы и авансовые отчеты под эту сумму отсутствуют и их появление маловероятно.

Если действовать по правилам НК РФ, то эта сумма должна быть учтена как доход директора с уплатой по ней следующих налогов и взносов:

- НДФЛ — 91 000 руб. (700 000 × 13%);

- страховые взносы — 211 400 руб. (700 000 × ).

Итого в бюджет с полученного директором дохода придется заплатить 302 400 руб.

К уменьшению по налогу на прибыль можно поставить сумму в 911 400 руб. (700 000 + 211 400). Значит, налога на прибыль к уплате будет меньше на 182 280 руб. (911 400 × 20%).

В целом с подотчетной суммы в 700 000 руб. вы заплатите налогов и сборов на сумму 120 120 руб. (302 400 – 182 280). А если у организации нет прибыли, то придется все 302 400 руб.

Рассмотрим теперь, сколько же налогов надо будет заплатить, если применить иные способы обнуления подотчета.

НДФЛ с подотчетного лица

По мнению Минфина России, а также налоговых органов, в случае невозврата лицом подотчетных сумм, равно как и в случае непредставления документов, подтверждающих произведенные расходы, у подотчетного лица возникает доход в денежной форме, учитываемый для целей исчисления НДФЛ (письма Минфина России от 24.09.2009 № 03-03-06/1/610, УФНС России по г. Москве от 12.10.2007 № 28-11/097861, от 27.03.2006 № 28-11/23487).

Арбитражная практика по данному вопросу противоречива. Президиум ВАС РФ (пост. Президиума ВАС РФ от 03.02.2009 № 11714/08) указал, что выданные работнику из кассы под отчет денежные средства до момента утверждения авансового отчета являются задолженностью работника перед организацией и не могут быть признаны полученным работником доходом, включаемым в налоговую базу по НДФЛ. Аналогичный вывод в свое время делал и Минфин России (письмо Минфина России от 14.01.2013 № 03-04-06/4-5).

Деньги, выданные под отчет, нельзя расценивать и как беспроцентный заем в связи с тем, что они не переходят в собственность работника (), а также по причине отсутствия договора займа между организацией и работником, подтверждающего согласие сторон на установление именно заемных отношений (). Поэтому в данной ситуации у работника не возникает дохода в виде материальной выгоды (), подлежащего включению в налоговую базу по НДФЛ.

При этом при рассмотрении дел о невозврате подотчетных сумм (об отсутствии отчетов об их расходовании) суды исходят из фактических обстоятельств в каждой конкретной ситуации. Так, в постановлении ВАС РФ (пост. Президиума ВАС РФ от 05.03.2013 № 14376/12) указано, что денежные средства, снятые с расчетных счетов организаций их работниками (либо выданные работникам под отчет), подлежат включению в налоговую базу этих работников по НДФЛ, если организациями при проверке не представлены документы, подтверждающие целевое расходование указанных сумм, а также приобретение и оприходование товарно-материальных ценностей. Суд согласился с тем, что при таких условиях согласно указанные денежные средства являются доходом рассматриваемых работников и подлежат включению в их налоговую базу по НДФЛ.

Из анализа арбитражной практики можно сделать вывод, что если подотчетные суммы действительно были израсходованы, расходы обоснованы и документально подтверждены (в том числе с помощью документов, оформленных с нарушениями установленного порядка), ТМЦ (работы, услуги) оприходованы (приняты на учет) организацией, то в таком случае денежные средства, выданные работнику под отчет, не облагаются НДФЛ. Если же документальное подтверждение производственной направленности полученных директором под отчет денежных средств отсутствует, в этом случае, по мнению автора, велик риск переквалификации рассматриваемых сумм в доход, подлежащий обложению НДФЛ (пост. АС УО от 21.10.2015 № Ф09-7527/15, ФАС СЗО от 09.06.2014 № Ф07-3694/2014).

В том случае, если организация примет решение о прощении долга руководителю, сумма прощенного долга признается доходом физического лица и подлежит обложению НДФЛ в общеустановленном порядке. Это обусловлено тем, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с и (). При прощении долга с физического лица снимается обязанность по его возврату и у него появляется возможность распоряжаться денежными средствами по своему усмотрению, то есть у физлица возникает экономическая выгода и, соответственно, доход в размере суммы прощенной задолженности.