- Зачем заграничным компаниям учреждать свои представительства в РФ

- Выбор оптимального правового режима для иностранного юридического лица

- Филиал

- Представительство

- Особенности законодательной базы

- Особенности налогового учета ИК

- Особенности налогообложения ИК с представительствами

- Особенности налогообложения ИК без представительства

- Требующиеся документы

- Легализация документов и их перевод

- Как открыть представительство

- Аккредитация представительства (филиала)

- Постановка на учет

- Регистрация во внебюджетных фондах

- Изготовление печати

- Открытие банковского счета

- Как платить налоги ИП, если живешь за границей?

- Налог на имущество для иностранных организаций

- Этапы процедуры

- Каковы сроки

- Заграничные командировки – по российским законам, но с учетом правил зарубежной страны пребывания

- Порядок уплаты для резидентов

- Виды налогообложения

Зачем заграничным компаниям учреждать свои представительства в РФ

Развитие бизнеса предполагает постоянный поиск лучших возможностей, рынков сбыта, выгодных партнеров, источников более дешевой рабочей силы, более выгодного налогообложения. В современных условиях, когда целые сегменты российской экономики находятся под давлением санкций, на фоне роста кризисных тенденций многие иностранные (прежде всего американские и европейские) фирмы уходят с российского рынка. Но на их место приходят новые, которые занимают освободившиеся ниши с целью закрепиться, расширить свою деятельность и дождаться лучших времен. Это, как правило, компании из КНР, Израиля, Турции, Ирана, которые ориентируются на средний ценовой сегмент; многие из них сейчас получили хорошую возможность выйти на рынки постсоветских государств.

Представительства таких компаний – своеобразные форпосты, главная задача которых – разведать ситуацию: провести маркетинговые исследования, найти партнеров и клиентов, просчитать степень угрозы от конкурентов, выступить представителем интересов фирмы (см. ст. 55 Гражданского кодекса РФ).

Чтобы подробнее узнать о том, зачем необходимы фирмам из-за границы представительства в РФ, ознакомьтесь с информацией о представительстве иностранной компании в России.

Выбор оптимального правового режима для иностранного юридического лица

Каждый правовой режим организации деятельности зарубежной фирмы в России имеет ряд особенностей. Выбор оптимального варианта зависит не только от системы налогообложения и простоты регистрации компании, но и от целей, которые должны быть достигнуты.

На территории РФ встречаются представительства зарубежных фирм, филиалы, дочерние общества, консультационные центры без создания дополнительных структурных подразделений и иные формы деятельности зарубежных юридических лиц. Рассмотрим, в каких случаях иностранная управляющая компания должна иметь представительство или филиал.

Филиал

Филиалы и представительства заграничных компаний могут работать на территории РФ только при наличии собственного баланса и отдельного счета в уполномоченном банке, а также аккредитации. Такие условия не установлены российским законодательством, однако без соответствия им функционирование филиала невозможно.

В статье 55 Гражданского кодекса РФ в ред. от 30.11.1994 (ред. от 01.09.2018) № 51-ФЗ указано, что филиалом является обособленное подразделение юридического лица, в том числе иностранного, которое выполняет все функции данного управляющей компании или их часть. То есть филиал выполняет и представительские функции, но обладает при этом большими полномочиями, чем представительство, так как самостоятельно осуществляет предпринимательскую деятельность, являясь неким двойником головной организации.

Представительство не может самостоятельно осуществлять предпринимательскую деятельность, а выполняет только функции от имени головной организации, способствуя получению прибыли.

Руководитель филиала назначается на должность администрацией фирмы и реализует свои полномочия на основании доверенности.

Любая компания, в том числе иностранная, должна регистрировать все свои подразделения на территории РФ, информация о которых отображается в Едином государственном реестре юридических лиц (ЕГРЮЛ). В положении о филиале обязательно должно быть указано наименование юридического лица, его организационно-правовая форма и основные сведения о создаваемом отделении.

Что касается того, может ли филиал иностранной компании быть декларантом, то ответ – нет, так как действует от имени юридического лица на основании доверенности, без образования нового предприятия. Декларантом в установленных законом случаях является заграничная компания.

Для тех, кого интересуют условия деятельности филиалов иностранных страховых компаний на территории РФ, сообщаем, что зарубежным страховщикам открывать свои филиалы в России запрещено. Нужно создавать дочерние общества. К 2022 году в РФ планируется ввести дополнительные меры в целях развития иностранного инвестирования – возможность открывать филиалы иностранных страховых компаний.

Представительство

Развитие представительств в РФ ‒ одно из направлений деятельности зарубежных компаний для получения прибыли. В статье 55 ГК РФ разъясняется вопрос, является ли юридическим лицом представительство иностранной компании. Представительство – это отдельное подразделение юридического лица. Оно не осуществляет самостоятельную предпринимательскую деятельность.

Важно уточнить, может ли представительство иностранной компании заключать договоры. Представительские функции предусматривают заключение сделок в интересах компании. Руководитель представительства назначается на должность главным юридическим лицом и выполняет свои полномочия на основании доверенности. Все созданные представительства должны быть отображены в ЕГРЮЛ

Руководитель представительства назначается на должность главным юридическим лицом и выполняет свои полномочия на основании доверенности. Все созданные представительства должны быть отображены в ЕГРЮЛ.

Особенности законодательной базы

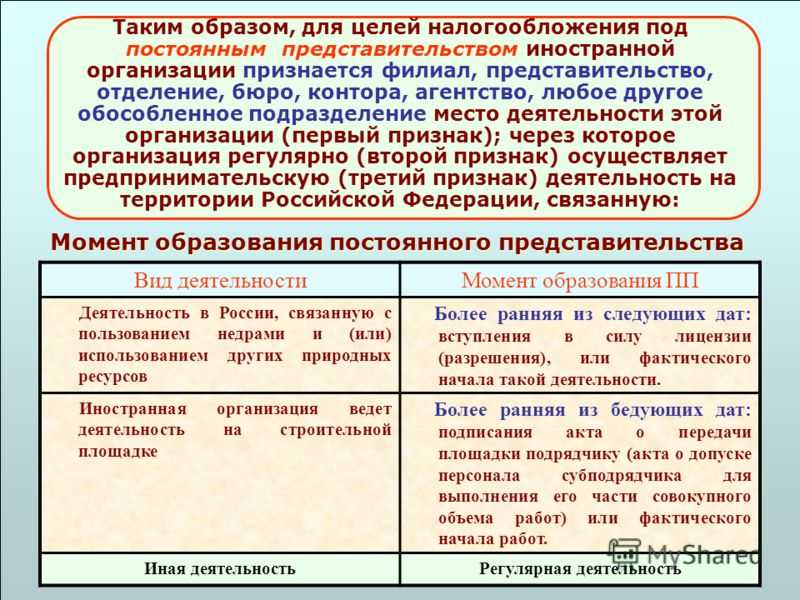

Статья 306 НК РФ устанавливает возможный перечень направлений предпринимательской деятельности, которые могут осуществляться постоянным представительством иностранной фирмы и, соответственно, облагаться налогом:

- использование природных ресурсов и недр;

- строительство, монтажные работы, сборка, наладка, обслуживание, использование механизмов, оборудования;

- реализация товаров;

- произведение работ, сфера услуг;

- иная коммерческая сфера.

Если деятельность иностранной фирмы носит подготовительный, вспомогательный, а не коммерческий характер, о постоянном представительстве говорить нельзя (ст. 306-4). К примеру, если фирма хранит запас товара в строго определенном месте или отделение предназначено только для закупки товара, подписания контрактов, ведения учета, информационных, рекламных целей.

На заметку! Рекламная, маркетинговая деятельность ведет к образованию постоянного представительства, только если такая деятельность является основной (обычной) деятельностью фирмы (п. 4-4 ст. 306 НК РФ).

В то же время, даже если постоянного места работы на территории России у иностранной фирмы нет, законодатель считает, что постоянное представительство образовано, когда:

- имеет место торговля с территории РФ товарами, полученными как результат переработки на таможенной территории, под аналогичным контролем;

- организация работает, привлекая третье лицо, – зависимого агента, который представляет реально и законно ее коммерческие интересы на российской территории в соответствии с договором.

Постоянного представительства нет, если иностранная организация взаимодействует с брокером, участником рынка ценных бумаг на профессиональной основе и др., для которых этот вид деятельности является основным, обычным (по тексту п. 9 ст. 306 НК РФ).

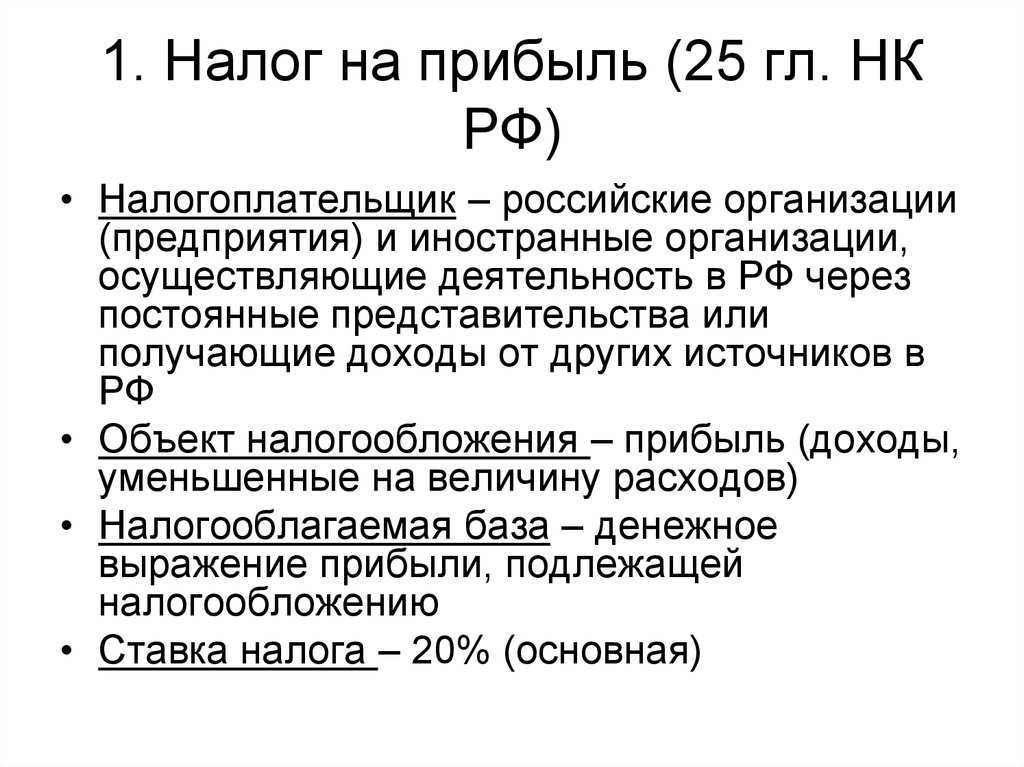

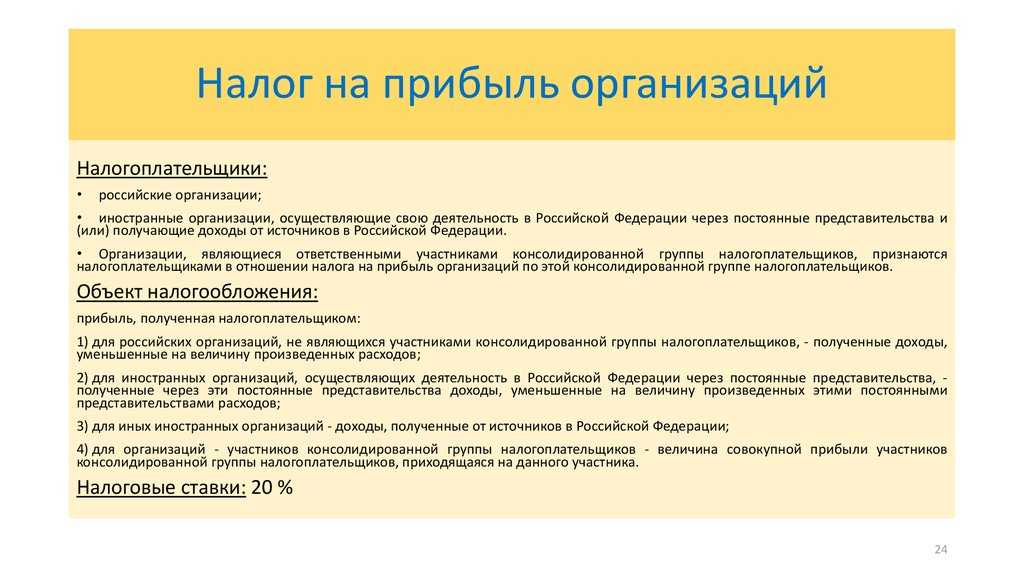

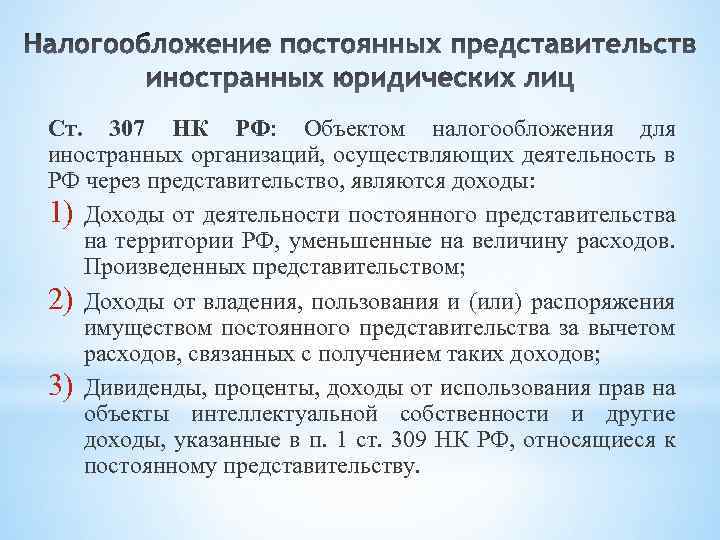

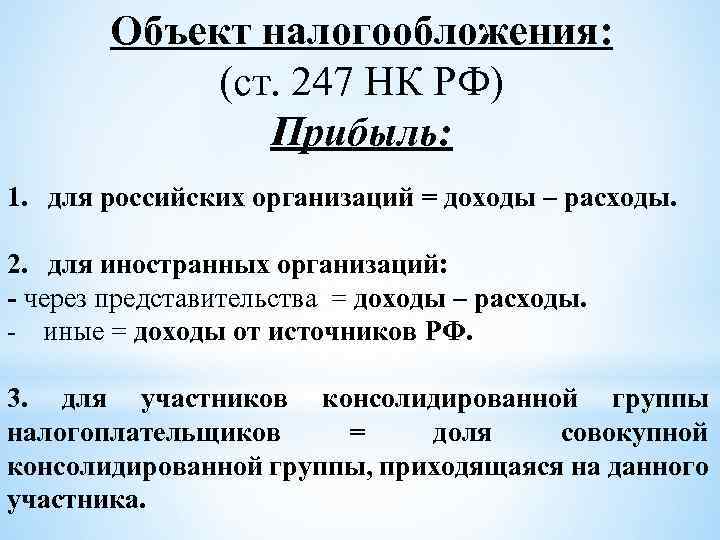

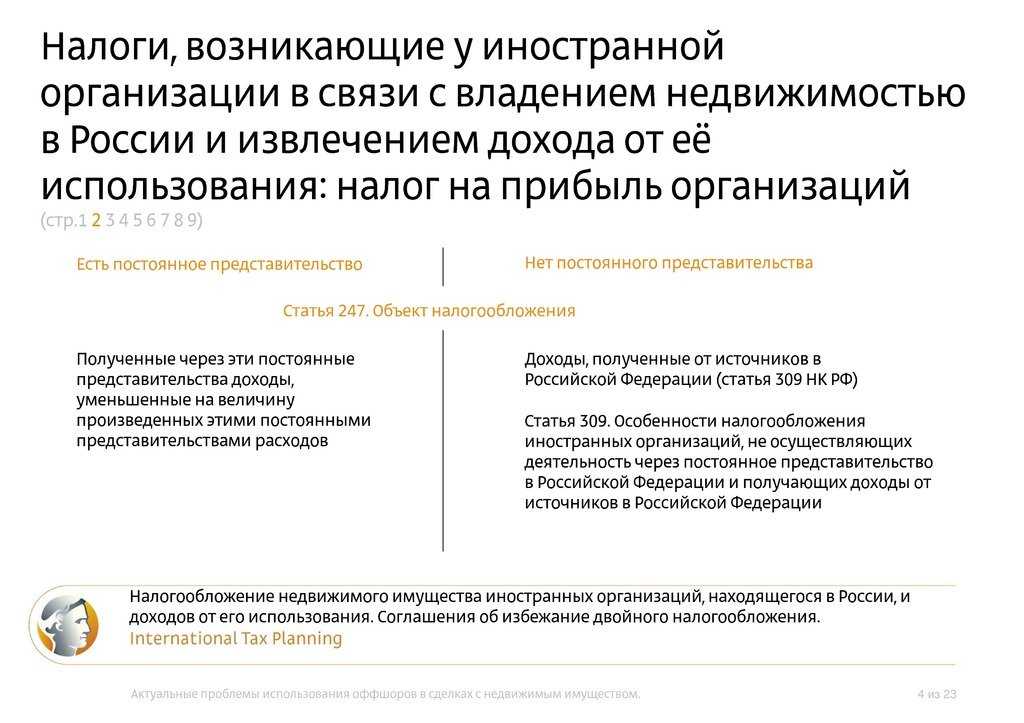

Согласно ст. 307 НК РФ налоговую базу иностранные фирмы, действующие через постоянные представительства, исчисляют как разницу дохода и величины понесенных представительством затрат.

Налоговую базу формирует не только доход от реализации, но и разного рода внереализационные доходы (ст. 250 НК РФ), например, от сдачи имущественных объектов в аренду. Если у иностранного юрлица более одного отделения, налоговая база рассчитывается по каждому из них. Если по технологическим или иным причинам отдельные расчеты произвести невозможно, база налога на прибыль может быть рассчитана по группе отделений, имеющих единую учетную политику в целях НО. Такое решение должно согласовываться с ИФНС.

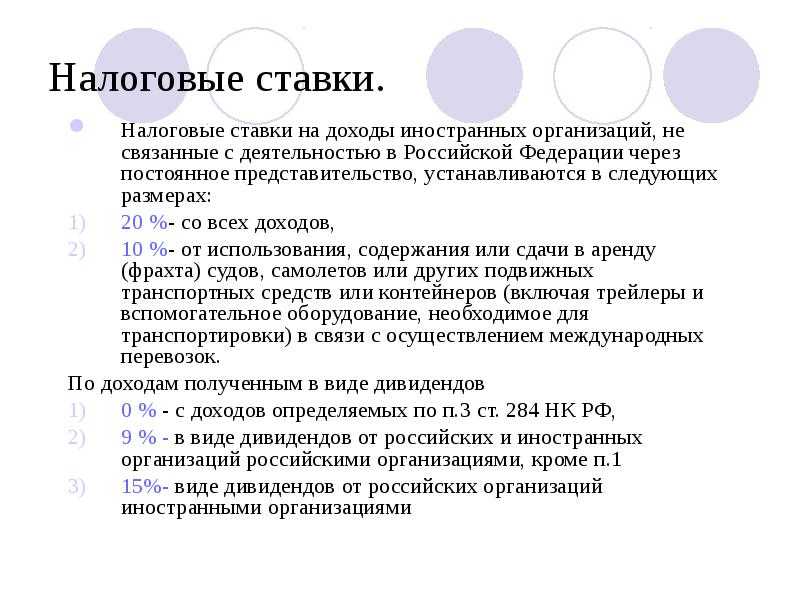

Основная текущая ставка, как и для российских компаний, — 20%, соответственно, 17 и 3% — в региональный и федеральный бюджеты (действует до 2024 года включительно).

В отношении постоянного представительства могут действовать и другие ставки. Сумма налога зачисляется в федеральный бюджет (по тексту ст. 307 п. 6, ст. 284 п. 1, 3-3, 4):

- 15% — по доходам в форме дивидендов по акциям российских юрлиц или участия в капитале иной формы;

- 15 и 9% — по доходам в форме процентов, по определенным ценным бумагам в зависимости от их вида: государственные, муниципальные и др;

- 0% — по доходам, связанным с облигациями госзайма, отдельными государственными и муниципальными облигациями.

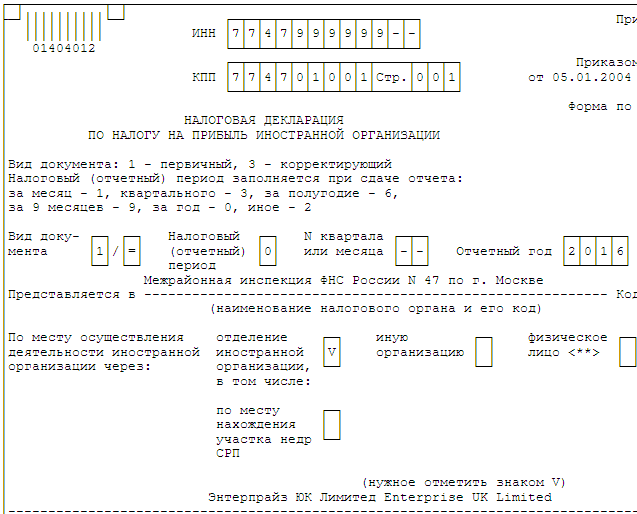

Декларация по налогу на прибыль сдается в ИФНС по месту нахождения постоянного представительства (ст. 307-8 НК РФ). Даже если обязанности уплаты налога на прибыль, согласно расчетам за период, не возникло, декларация должна быть предоставлена (ст. 289-1 НК РФ).

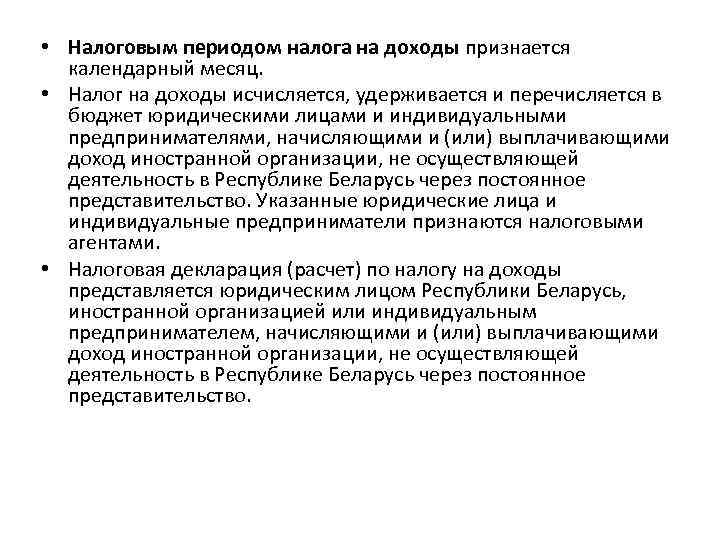

Если налог за иностранную организацию перечисляет налоговый агент, он также подает декларацию одновременно с выплатой дохода. С текущего года в ст. 310 НК РФ внесены поправки, согласно которым налоговым агентом может быть не только организация, но и индивидуальный предприниматель (ФЗ-325 от 29/09/19). Если налоговый агент извещен о том, что доход выплачен постоянному представительству иностранной организации, он освобождается от указанной обязанности. Подтверждающим документом служит нотариально заверенная копия свидетельства из налоговых органов о постановке на учет, оформленная в предыдущем налоговом периоде.

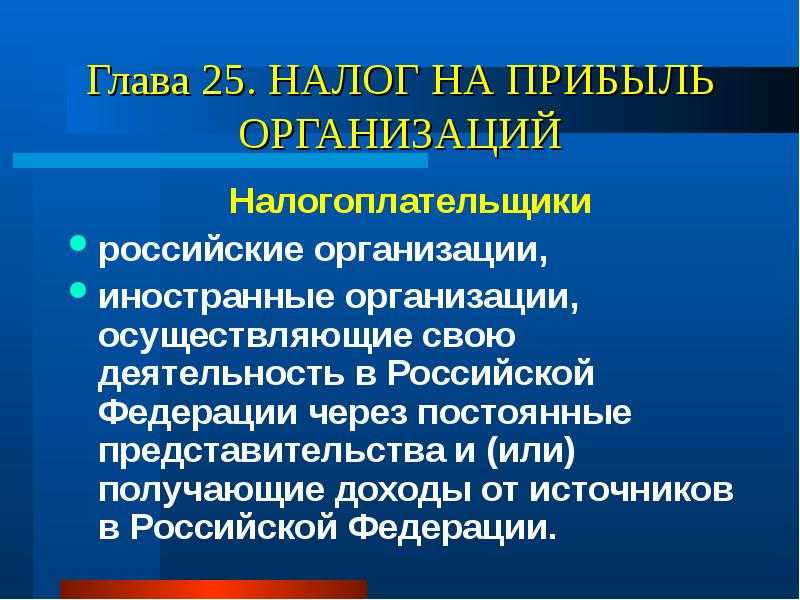

Особенности налогового учета ИК

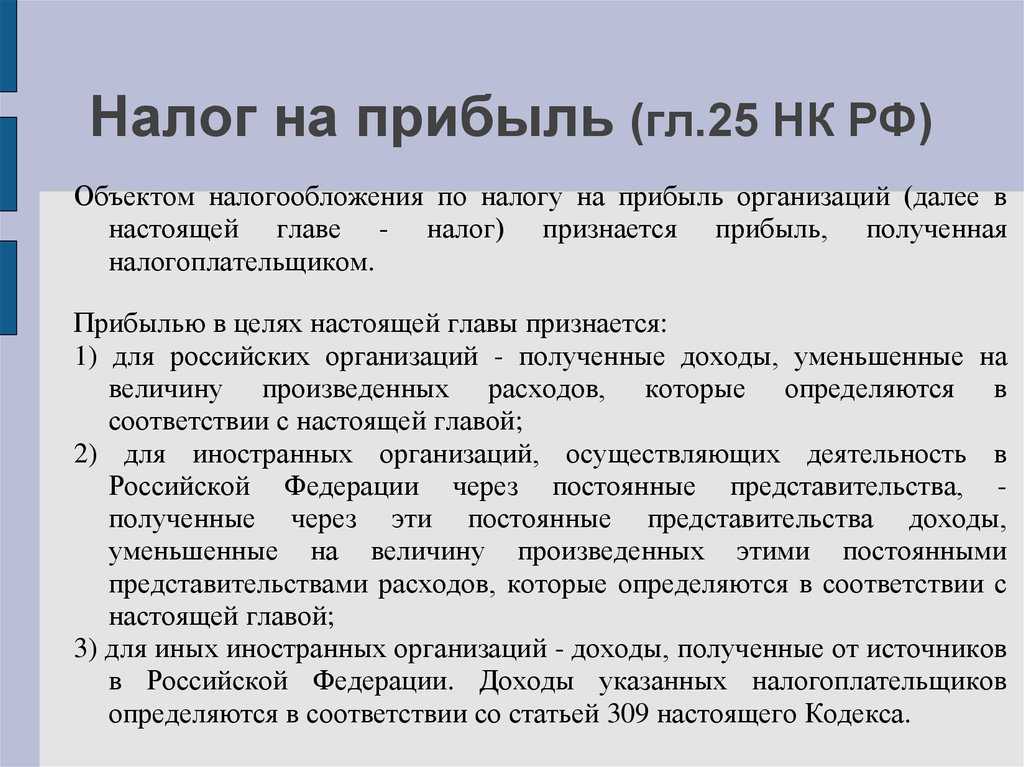

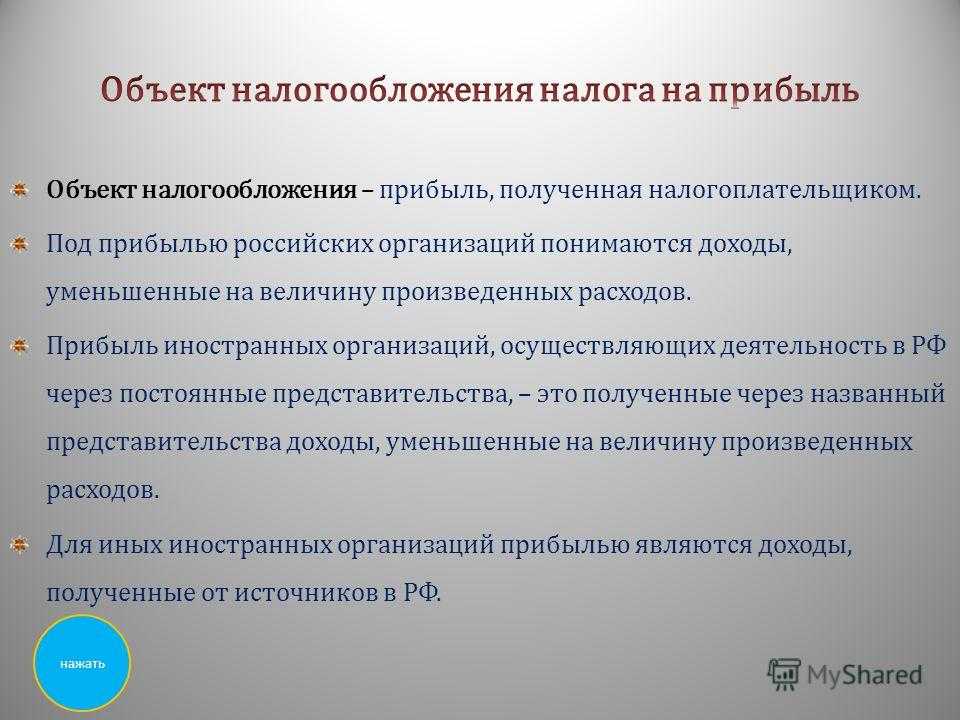

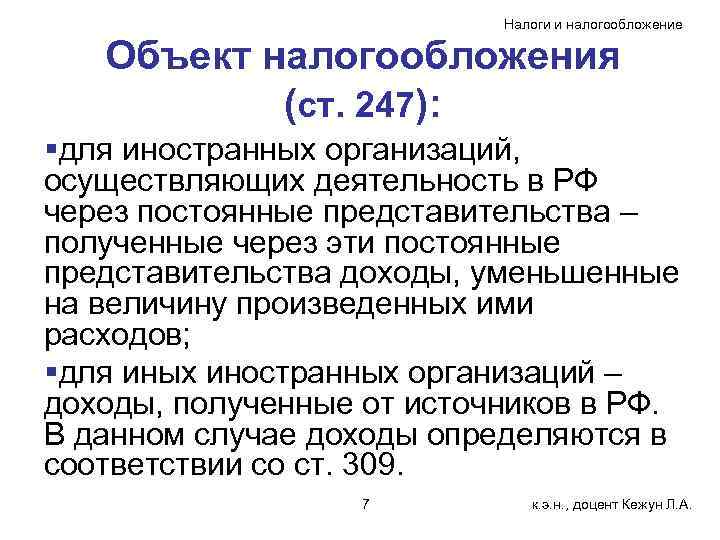

В соответствии со ст. 306 НК РФ, российское налоговое законодательство видит принципиальные отличия между зарубежными предприятиями, которые осуществляют свою деятельность в РФ через представительства и без создания таких представительств, получая при этом доход от российских источников.

Вспомогательная и подготовительная деятельность сама по себе не признается деятельностью подразделения – к ней в том числе можно отнести:

- использование складов для хранения продукции, представления или организации ее поставки до ее фактического начала;

- организация помещений для формирования товарных запасов;

- организация помещений в целях закупки товаров;

- обустройство помещений для сбора, обработки и распространения информации, ведения бухгалтерского или кадрового учета и в иных административных целях и так далее.

Учитывая это, налоговое законодательство предусматривает некоторые особенности для таких компаний как для плательщиков налогов, которые зависят от наличия или отсутствия представительства. Остановимся на них подробнее.

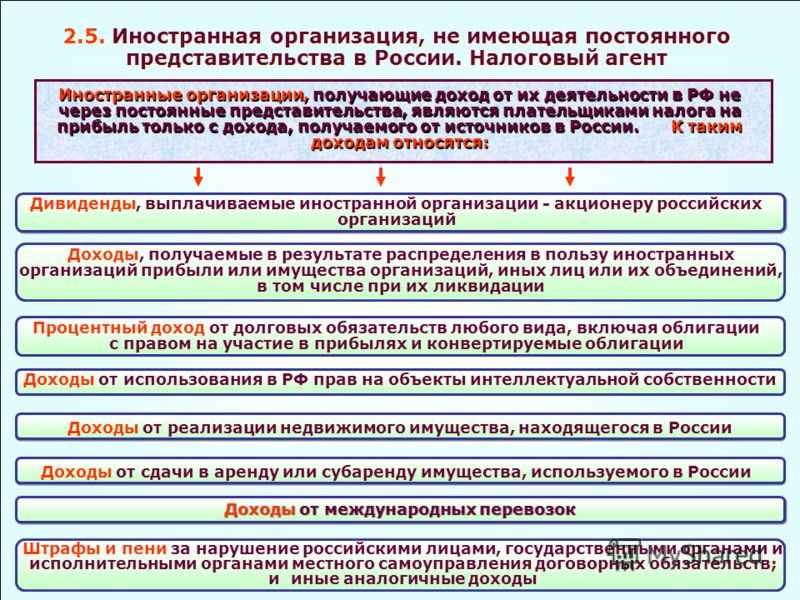

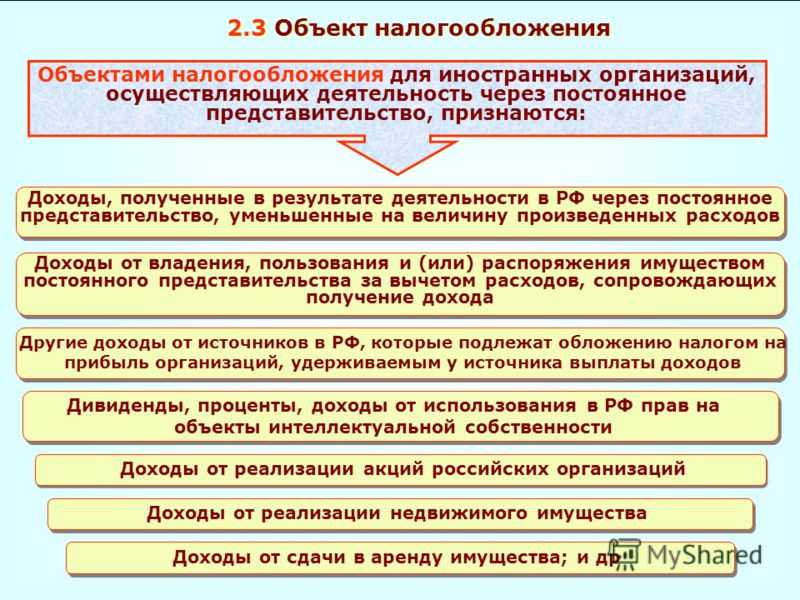

Особенности налогообложения ИК с представительствами

Согласно ст. 306 НК, постоянным представительством иностранного юридического лица в целях налогообложения считается филиал, бюро, отделение, контора, агентство или иное обособленное подразделение. При наличии такого представительства, согласно ст. 307 НК, в число доходов, подлежащих налогообложению, включены доходы от:

- основной деятельности представительства, уменьшенные на объем осуществленных расходов;

- использования и распоряжения имущества представительства, за вычетом расходов, вызванных получением этой прибыли;

- любых других источников с территории России.

Когда речь идет о ведении подготовительной деятельности, результат которой – создание представительства, и такая деятельность ведется без получения вознаграждения, размер налоговой базы определяется в размере 20% от общего количества расходов, связанных с такой деятельностью.

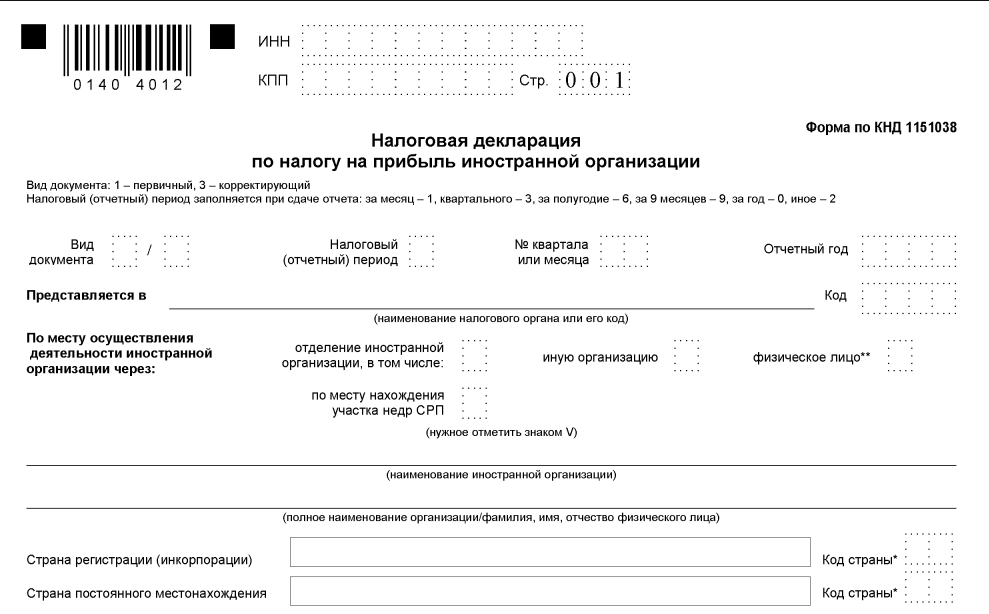

Отчетность представляется в общем порядке, в конце каждого отчетного и налогового периода в виде налоговых деклараций по форме КНД 1113020, КНД 1151038 и другим. Отчетность представляется каждым таким отделением по месту его нахождения.

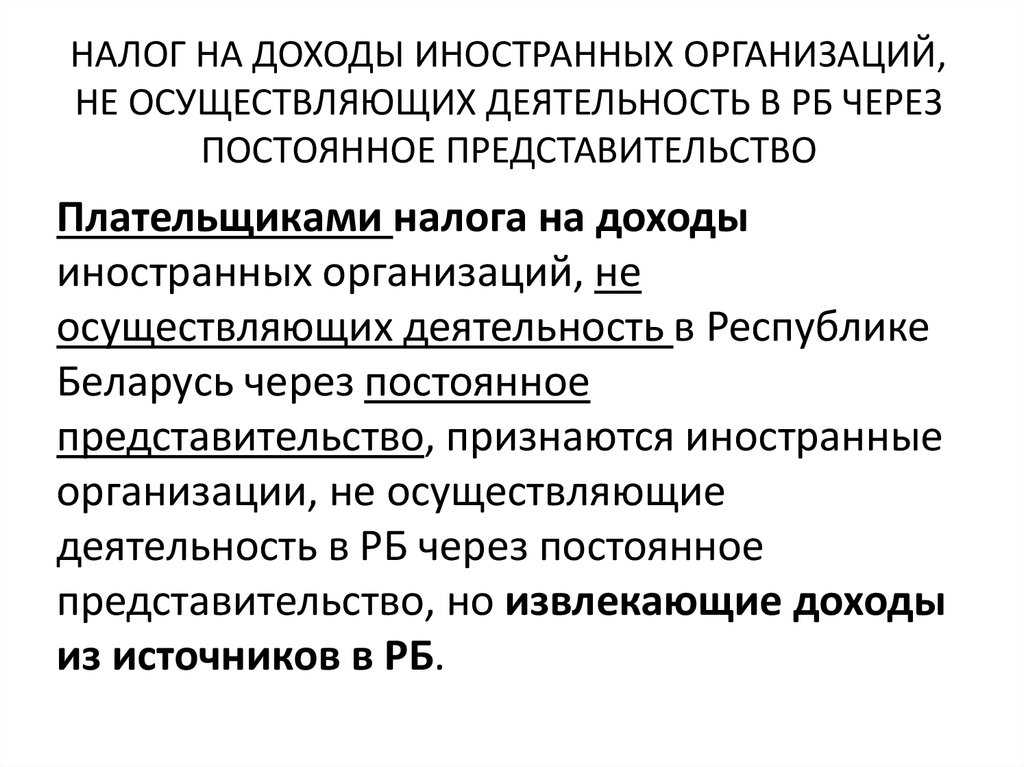

Особенности налогообложения ИК без представительства

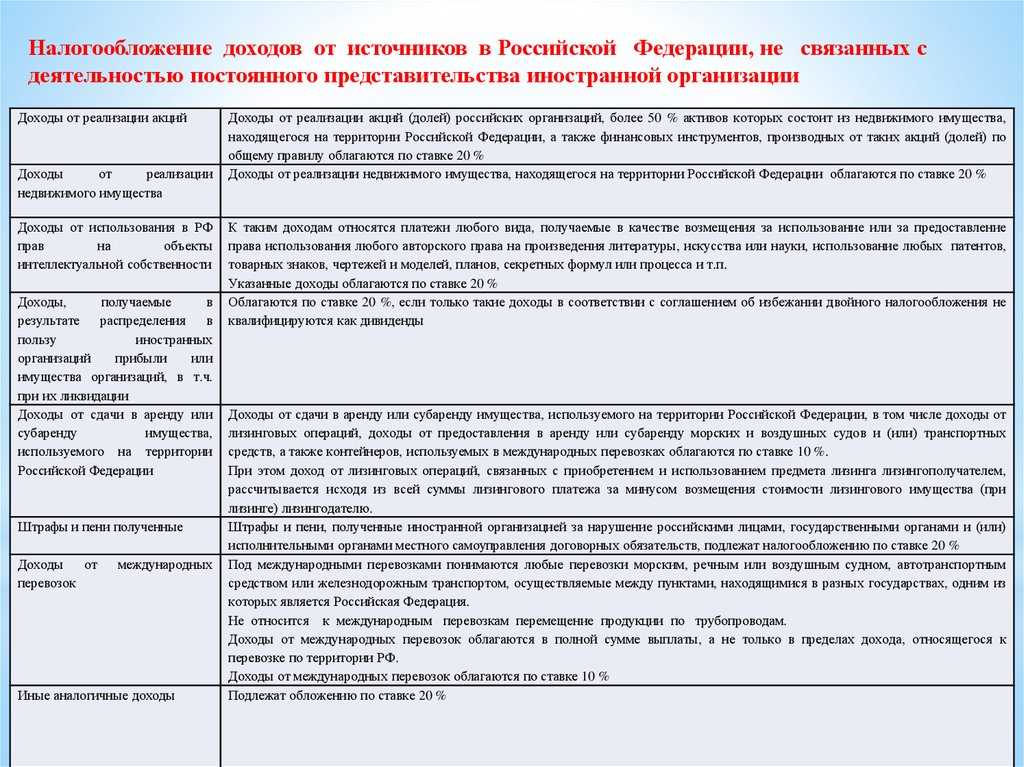

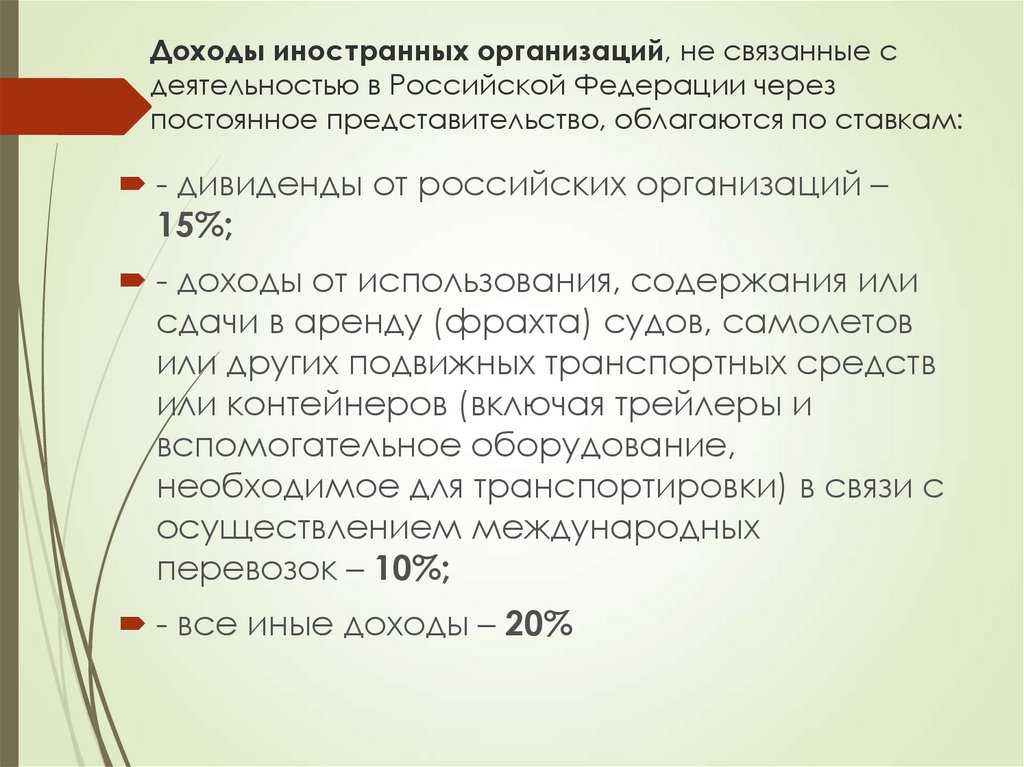

В соответствии со ст. 309 НК, ИК, не имеющие постоянного представительства в РФ, в целях налогообложения учитывают такие виды доходов, которые не связаны с их коммерческой деятельностью:

- дивиденды от участия в российских предприятиях и прибыль, полученная в результате распределения принадлежащего им имущества;

- доход по процентам, полученный по кредитным сделкам и долговым обязательствам, в том числе по государственным ценным бумагам;

- прибыль от использования прав на продукты интеллектуального труда, в том числе предметы науки, литературы, искусства, кино и т.д.;

- доходы от продажи недвижимости или использования, в том числе сдачи в аренду иного имущества;

- доходы от продажи акций, реализации паев;

- доход в виде выплаченных российскими предприятиями в пользу ИК штрафов и пеней, и иные такие прибыли.

Указанные доходы являются полученными от российских источников, потому взыскание налогов с них осуществляется у источника. В соответствии с письмом Минфина № 03-08-13/33142 от 08.06.2015, это значит, что такие налоги подлежат удержанию той российской организацией, которая осуществляет их выплату. По факту она выступает налоговым агентом ИК. Такие доходы облагаются налогом вне зависимости от формы их получения.

Все остальные доходы, которые ИК получает от своей коммерческой деятельности (реализации товаров и услуг, имущественных прав и так далее), декларируются и облагаются налогом самостоятельно компанией.

Требующиеся документы

В Приказе ФНС России от 26.12.2014 № ММВ-7-14/680@ перечислены документы для открытия филиала иностранного юридического лица, которые следует представить в уполномоченный орган ФНС России:

- заявление об аккредитации;

- учредительные документы материнской компании;

- выписка из реестра иностранных юридических лиц;

- документальное подтверждение регистрации иностранного юрлица в качестве налогоплательщика с указанием его кода;

- решение о создании (открытии) обособленного подразделения;

- положение о создаваемом подразделении;

- доверенность, подтверждающая полномочия руководителя филиала;

- документ, подтверждающий уплату государственной пошлины в установленном размере;

- опись отправленных документов в двух экземплярах.

Для заграничных компаний, занятых в сфере гражданской авиации, и кредитных организаций перечень документов несколько иной.

Документы для получения аккредитации могут быть предоставлены в органы ФНС России заявителем, через его представителя или посредством почтового отправления с уведомлением о получении.

Легализация документов и их перевод

Теперь рассмотрим, как проходит легализация подаваемых документов. Это касается государств, которые не заключили соглашение по Гаагской конвенции. По указанной конвенции на всех документах, используемых вне страны происхождения, должен быть проставлен апостиль, который удостоверяет подлинность подписей, печатей, штампов. На некоторых бумагах апостиль не требуется (договоры, выписки), их нужно только легализовать.

После этого требуется выполнить и нотариально заверить перевод документов. Если юрлицо находится в стране, подписавшей Гаагскую конвенцию, достаточно сделать перевод и нотариально его заверить. Без указанной процедуры зарегистрировать филиал/представительство невозможно.

Как открыть представительство

Порядок действий при открытии представительства (филиала) регламентирован статьей 21 Федерального закона от 09.07.1999 № 160-ФЗ. В обязательном порядке представительство должно получить аккредитацию.

Алгоритм действий следующий:

- Принять и утвердить решение об открытии филиала (представительства) на территории РФ.

- В течение года составить заявление на получение аккредитации (форма 15АПФ) и заверить в Торгово-промышленной палате РФ соответствующую страницу заявления о количестве иностранцев, которые будут работать в данном представительстве (филиале).

- Представить в территориальный отдел ФНС указанное заявление и необходимые документы.

Для представительств юридических лиц, функционирующих в сфере гражданской авиации, и кредитных организаций действует иной порядок. Регламент получения аккредитации в области гражданской авиации утвержден Приказом Минтранса России от 06.02.2013 № 25. Порядок регистрации кредитных организаций с иностранными инвестициями установлен банковским законодательством, процедура осуществляется Центральным банком РФ.

Аккредитация представительства (филиала)

Аккредитация представительства осуществляется в установленный законом срок при наличии требуемых документов. Налоговая служба вносит запись в реестр о представительстве (филиале) и в течение пяти рабочих дней выдает свидетельство об аккредитации с приложенным информационным листом.

Однако в аккредитации может быть отказано. Исчерпывающий перечень оснований для отказа представлен в п.3 ст.21 Федерального закона от 09.07.1999 № 160-ФЗ . Отказ направляется заявителю в течение пяти рабочих дней с даты принятия решения и может быть обжалован в судебном порядке.

Основаниями для признания свидетельства об аккредитации недействительным могут стать:

- прекращение деятельности обособленного подразделения;

- выдача нового документа из-за утери старого или необходимости внесения изменений.

Постановка на учет

В течение года с момента принятия решения о создании (открытии) представительства/филиала нужно не только получить аккредитацию, но и поставить структурное подразделение на учет в инспекции ФНС. Для этого требуется предоставить заявление по форме 2001И (2000) и соответствующий пакет документов.

Все бумаги, в том числе о внесении изменений (например, когда происходит смена юридического адреса представительства иностранной компании) должны быть на русском либо иностранном языке (легализованы и переведены в установленном порядке). Отметим, что указанные документы могут быть представлены в виде заверенных копий.

Регистрация во внебюджетных фондах

В течение 30 дней с момента получения свидетельства об аккредитации заявитель должен уведомить Пенсионный фонд Российской Федерации (ПФР) и Федеральную страховую службу (ФСС) о том, что иностранная компания открыла в РФ свое представительство. Постановка на учет в указанных внебюджетных фондах осуществляется в течение пяти дней с момента предоставления требуемых документов. Это необходимо для отчисления пенсионных и страховых взносов во внебюджетные фонды РФ.

Изготовление печати

Печать представительства иностранной компании не может быть сделана в произвольном порядке. Чтобы получить этот атрибут, нужно в налоговой службе утвердить эскиз, предоставив пакет бумаг, в который входят:

- заявление установленного образца (Приказ от 18.06.2003 № 61 “Об утверждении новой редакции Положения по ведению городского реестра печатей”) в трех экземплярах;

- документ, подтверждающий оплату регистрации и изготовления печати;

- документы об аккредитации;

- решение руководителя филиала/представительства об изготовлении печати;

- положение о филиале/представительстве;

- доверенность на имя руководителя о возложенных полномочиях;

- копия документа, удостоверяющего личность руководителя филиала/представительства.

Печати присваивается номер в городском реестре печатей. После этого заявитель может обратиться в аккредитованную организацию, чтобы изготовить печать. Изготовление печати является обязанностью при открытии филиала/представительства на территории РФ.

Открытие банковского счета

Аккредитованному подразделению нужно открыть счет в российском банке. Это происходит на основании договора, заключенного подразделением. Понадобится обязательный пакет документов, включающий положение о филиале/представительстве и доверенность для подтверждения полномочий руководителя подразделения.

Как платить налоги ИП, если живешь за границей?

Если вы зарегистрировали ИП в России, а затем переехали за границу, от уплаты налогов вас не освободят

Важно понять, по каким правилам вы будете эти налоги платить

Прежде всего, нужно выяснить, есть ли между Россией и той страной, в которую вы переехали, соглашение об избежании двойного налогообложения:

- если нет, вы будете платить налоги дважды – в соответствии с законодательствами обеих стран;

- если есть, нужно выяснить, на какие виды налогов распространяется действие соглашения.

Как правило, действие таких соглашений распространяется на:

- налог на прибыль;

- подоходный налог;

- налог на имущество предприятий и физических лиц.

Индивидуальный предприниматель, который использует общую систему налогообложения, налог на прибыль не платит – вместо него он уплачивает НДФЛ в размере 13% от полученного дохода (30% – если ИП не является резидентом). Если действие соглашения распространяется на НДФЛ – значит, платить его придется только в одной стране.

Если вы применяете упрощенную систему налогообложения, вы платите единый налог, который заменяет все налоги, уплачиваемые в связи с применением общей системы налогообложения. Налог, уплачиваемый предпринимателем на УСН, не фигурирует ни в одном из действующих соглашений об избежании двойного налогообложения.

Это значит, что зачесть налог, уплаченный в России, в счет исполнения обязательств, которые появляются у вас там, где вы живете, не получится. То, что 6% от дохода вы платите вместо того, чтобы платить остальные налоги, удерживаемые с предпринимателя на ОСН, для налоговиков обеих стран значения не имеет.

Налог на имущество для иностранных организаций

Если постоянное представительство наделено основными средствами, учитываемыми на его балансе, возникает обязанность исчислять и уплачивать налог на имущество. Объектами налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признаются движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению. Движимое имущество, принятое к учету с 1 января 2013 г., не является объектом обложения.

С 1 января 2020 года организации должны платить налог на движимое имущество согласно ФЗ № 335-ФЗ от 27.11.2017 г. Исключение сделано только для плательщиков УСН и ЕНВД, освобожденных от уплаты налога на имущество (кроме объектов, которые включены в кадастровые списки регионов). Вопрос о предоставлении льготы по налогу на движимое имущество решается индивидуально, на уровне каждого региона. Если регион не примет свой закон о льготах, то в 2020 году фирмы платят налог за движимое имущество, принятое к учету после 1 января 2013 года, по ставке 1,1 процента. Подробнее в статье — Налог на имущество организаций 2020.

Этапы процедуры

Регистрировать дочернюю организацию предстоит поэтапно. Все этапы представлены в табличке.

| Этап | Описание |

| Подача заявления | Заявление об аккредитации подразделения с иностранным учредителем составляется по форме №15АФП. В заявке обязательно указывается место проживания в стране учредителя ООО, а также размер уставного капитала, складочного капитала, уставного фонда, паевого фонда. Информация о месте проживания на российской территории не пишется. Перед подачей заявление нужно утвердить в торгово-промышленной палате.

Утверждается страничка, на которой указывается количество иностранных лиц, работающих на российской территории. Наименование юрлица на русском языке должно быть как полным, так и сокращенным. |

| Заверение документации | В соответствии с конвенцией «О правовой помощи и правовых отношениях», граждане стран СНГ могут не апостилировать документы и не легализовать их в дипломатическом учреждении. |

| Подача документации | Документация предоставляется в ИНФС 3 способами: при личном посещении офиса, по почте и при помощи доверенного лица. В последнем случае будет нужно оформить доверенность и заверить ее у нотариуса. Если иностранное лицо не может приехать в Россию, документы заверяются в российском консульстве на территории его страны.

Перед высылкой документов по почте необходимо сделать опись вложения. Затем отправляется письмо-уведомление. |

Каковы сроки

Информация о сроках по каждому из этапов представлена в табличке.

| Этап | Срок |

| Подача заявления в ФНС. | 25 дней. |

| Изготовление печати подразделения. | 24 часа. |

| Постановка на учет зарубежного подразделения в статистическом регистре Росстата. | 24 часа. |

| Постановление на учет зарубежного подразделения в ИФНС. | 10 суток. |

| Постановление на учет зарубежного подразделения в ПФ и иных внебюджетных фондах. | 7 суток. |

| Открытие расчетного счета. | 3–5 суток. |

Заграничные командировки – по российским законам, но с учетом правил зарубежной страны пребывания

В случае заграничных служебных командировок вне зависимости от их продолжительности в отношении работников продолжают действовать общие правила российского трудового законодательства.

Однако граждане РФ подчиняются режиму рабочего времени и времени отдыха, установленному на территории, где они фактически осуществляют свою трудовую деятельность. Это означает, например, что выходные праздничные дни страны пребывания будут для таких сотрудников нерабочими. Также командированные работники обязаны следовать правилам внутреннего трудового распорядка и техники безопасности, установленным на территории «принимающей» организации. Вместе с тем они не вступают в трудовые отношения с местными работодателями, т.е. сохраняются трудовые отношения с организацией, направившей их в командировку.

Порядок уплаты для резидентов

На налоговых резидентов РФ в полном объеме распространяются требования НК РФ. Единая ставка НДФЛ (13%), действующая в нашей стране, будет применяться почти ко всем видам заработка и дохода. Исключение составляют только выигрыши от лотерей и конкурсов, ряд иных видов материальной выгоды.

Удержание и перечисление НДФЛ для налоговых резидентов, работающих зарубежом, может происходить следующими способами:

- если сотрудник фактически работает за границей, однако его работодателем является отечественная компания, все удержания и отчисления обязан делать налоговый агент (работодатель);

- если сотрудник работает в иностранной компании, ему придется самостоятельно декларировать такие доходы по итогам года через ИФНС, рассчитывать и уплачивать налог;

- в отношении дохода, вырученного на территории РФ от продаж, аренды или иных аналогичных источников, резидентом также подается декларация по итогам года.

Если обязанность по удержанию НДФЛ возлагается на налогового агента, гражданину-резиденту придется подавать декларацию только при наличии иных видов дохода. Например, если в календарном году были получены деньги от проданной квартиры, резидент самостоятельно подает декларационный бланк 3-НДФЛ.

При получении заработка от иностранной компании, резидент всегда обязан подавать декларацию 3-НДФЛ. Правила декларирования заключаются в следующем:

- в декларационном бланке отражаются все виды доходов, полученных от иностранной компании, а также иных источников на территории РФ;

- сдать декларацию за предыдущий календарный год нужно не позднее 30 апреля;

- сумма НДФЛ, рассчитанная в декларации, должна перечисляться в бюджет не позже 25 июля.

За соблюдение сроков подачи, правил заполнения декларации, а также порядка расчета НДФЛ, ответственность будет нести сам резидент. Если отечественный работодатель допустит нарушение норм НК РФ при удержании НДФЛ, гражданин к ответственности не привлекается.

Нужно учитывать, что при наличии международного соглашения между РФ и иностранным государством, этот документ имеет приоритет перед национальным законодательством. Как правило, такие соглашения заключаются для устранения двойного налогообложения для граждан двух государств.

Виды налогообложения

Как и другие предприятия, иностранные представительства обязаны отдавать процент дохода или конкретной суммы от него в казну государства

Однако, нужно учитывать и то, что они могут проводить в России как предпринимательскую деятельность, так и иметь другой круг потенциальных доходов, на что нельзя не обращать внимание

Итак, налогообложение иностранных организаций делится на виды:

- – налог на компании, имеющие представительства в РФ;

- – налог на организации, не имеющие представительств, но все же получающие доходы другим образом.

С чего платят налоги нерезиденты РФ, имеющие постоянные представительства? Что же такое постоянное представительство и чем оно занимается?

Это понятие раскрывается и как филиал компании, и распространяется на любые другие подразделения организаций, постоянно проводящих свою предпринимательскую деятельность в России. Нужно уточнить, что это практически всегда (но не всегда) оказывается предпринимательством, а другие существующие еще вспомогательные подразделения организаций имеют совершенно иную формулу налогообложения. С чего же государство может взимать налоги таких субъектов деятельности?

Во-первых, одним из объектов станет доход, который организация получила в результате собственной деятельности в России. Любопытно то, что для вычисления уже конкретной суммы и процента, что нужно будет выплатить в качестве налога, берется не число полученного дохода, а разница между ним и всеми расходами. Кстати, все данные должны быть конкретно расписаны по документам, чтобы не нахвататься проблем с налоговыми органами. Таким образом, например, проводится налогообложение торговых организаций.

Во-вторых, налог нужно будет уплатить и с доходов, которые получит нероссийская организация после использования, или даже просто из-за владения своим имуществом. Безусловно, оно должно быть зарегистрировано именно на это действующее представительство. Точно так же, как рассчитывается предыдущая сумма налога, здесь она получается аналогично: нужно от «реального дохода» отнять «затраты на его получение», например, при обслуживании машин или проводя ремонтные работы в гостинице, ресторане и подобное.

Так, существуют представительства, занимающиеся только оказанием услуг так называемого подготовительного или вспомогательного характера. Помогают они, безусловно, не бесплатно. Как правило, такие услуги предоставляются представительствами на постоянной основе. Не смотря на это, налогообложение проходит несколько иначе. В отличие от предыдущих видов, эти лишаются процента не от разницы между прибылью и расходами, а от размера затрат на проведение своей деятельности. То есть, чем меньше тратит организация на свои функции, тем меньше с нее потом спросят. На сегодня установлен уровень в 20%.