- Разовые премиальные выплаты

- Премии за периоды в течение года и годовые

- Если расчетный период отработан сотрудником не полностью

- Как не ошибиться при выдаче сотруднику средств на отдых?

- Пример вычисления

- Ежегодные премии

- Пример

- Процесс расчета отпускных с включением премий

- Особенности учета

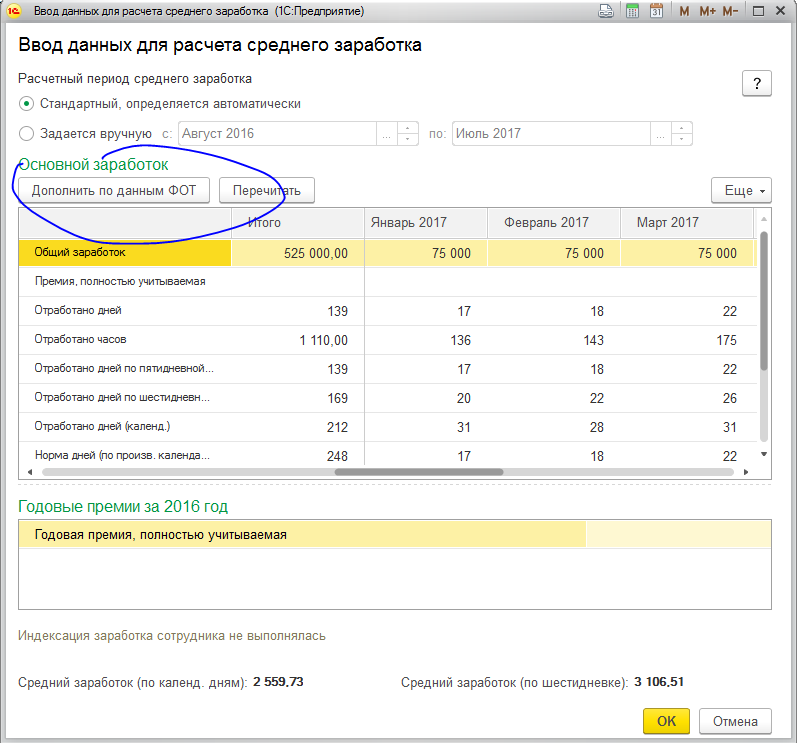

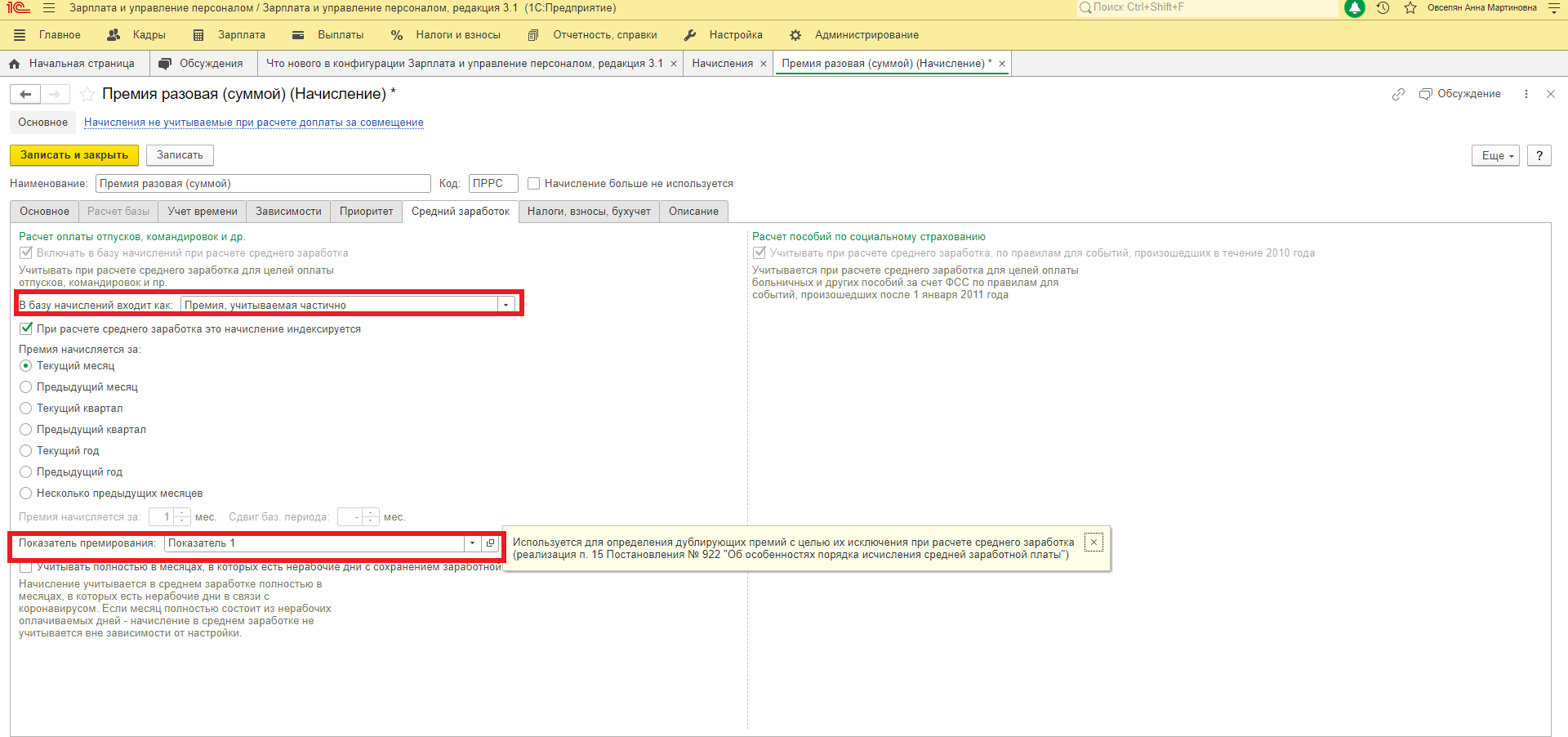

- Порядок учета премий при расчете среднего заработка

- Учет годовой премии при расчете пособий

- Разовые премиальные выплаты и вознаграждение за выслугу лет

- За что начисляют премии

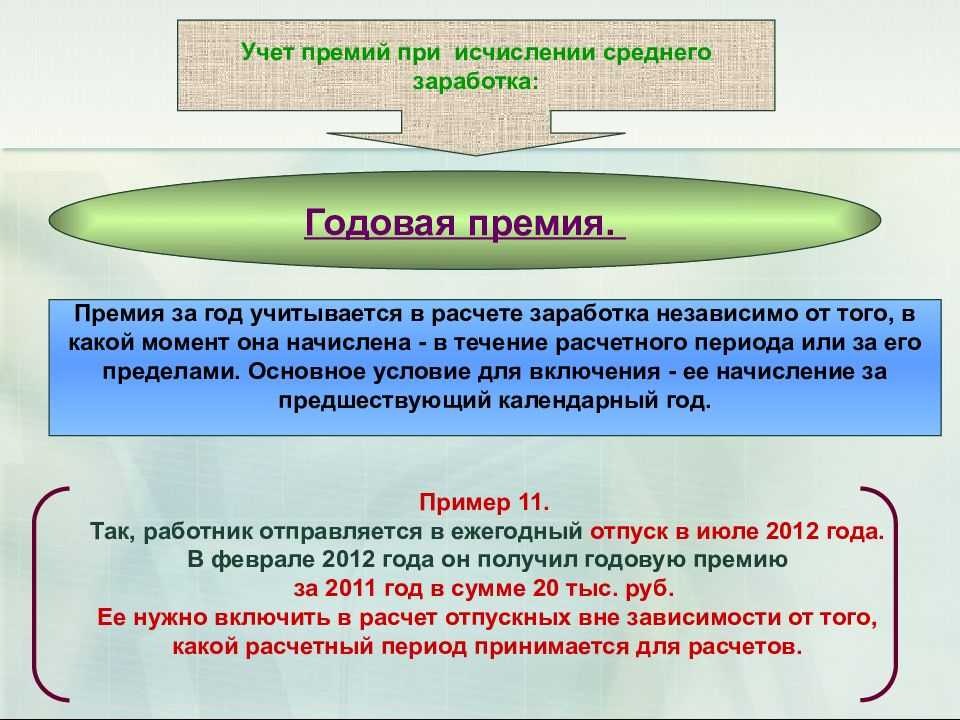

- Годовая премия

- Учет выплат при расчете среднего дохода сотрудника

- Как оформить бланк справки о среднемесячной заработной плате

- Квартальная премия при расчёте отпускных

- Расчетный период отработан не полностью, премия начислена в твердой сумме

- Ежемесячные и квартальные премии

Разовые премиальные выплаты

Ранее отмечалось, что разовые выплаты поощрительного характера в общем случае не включают в расчет выплат к отпуску

Однако существуют документы (например, письмо Минфина №03-03-06/1/150 от 22-03-12 г., аналогичное, более раннего периода — Минздравсоцразвития), согласно которым учет премий к юбилею, профессиональному празднику при расчете среднего заработка может иметь место, если эти выплаты прописаны в ЛНА, начислены в периоде расчета и, самое важное, являются частью системы оплаты труда

Фактически включать или не включать премии за нетрудовые заслуги в отпускные при их расчете, решает руководство фирмы с полной ответственностью за это решение.

Разовые, единовременные премиальные выплаты обычно не связаны с определенным интервалом времени. Он может совпадать с расчетным периодом, а может не совпадать. Указанные премиальные, начисленные в расчетный период, берутся в расчет отпускных полностью.

Однако если в документах на начисление (приказ) указано, что премия выплачена за труд с указанием периода, учитывать в отпускных ее нужно как премию именно за период, указанный в приказе. Период может быть нестандартным: полгода, 2,3 или более лет.

Вопрос: Работнику 7 сентября 2018 г. была выплачена предусмотренная положением о премировании разовая премия за успешное проведение презентации новой коллекции продукции. Презентация проводилась в рамках рабочего времени в период с 3 по 5 сентября.

В период с 14 по 23 сентября работник находился в отпуске.

Надо ли включать премию при расчете отпускных и в каком размере?Посмотреть ответ

Если премия начислена за период больше года (он превышает расчетный период – 12 мес.), то ее распределяют помесячно. Далее премия учитывается полной суммой, если полностью отработан период. Расчетный период частично отработан — премиальная выплата включается пропорционально фактическому рабочему времени на протяжении расчетного периода.

Важно! «Обычную» премию по полугодию учитывают в отпускных по тем же правилам, что и месячную, квартальную

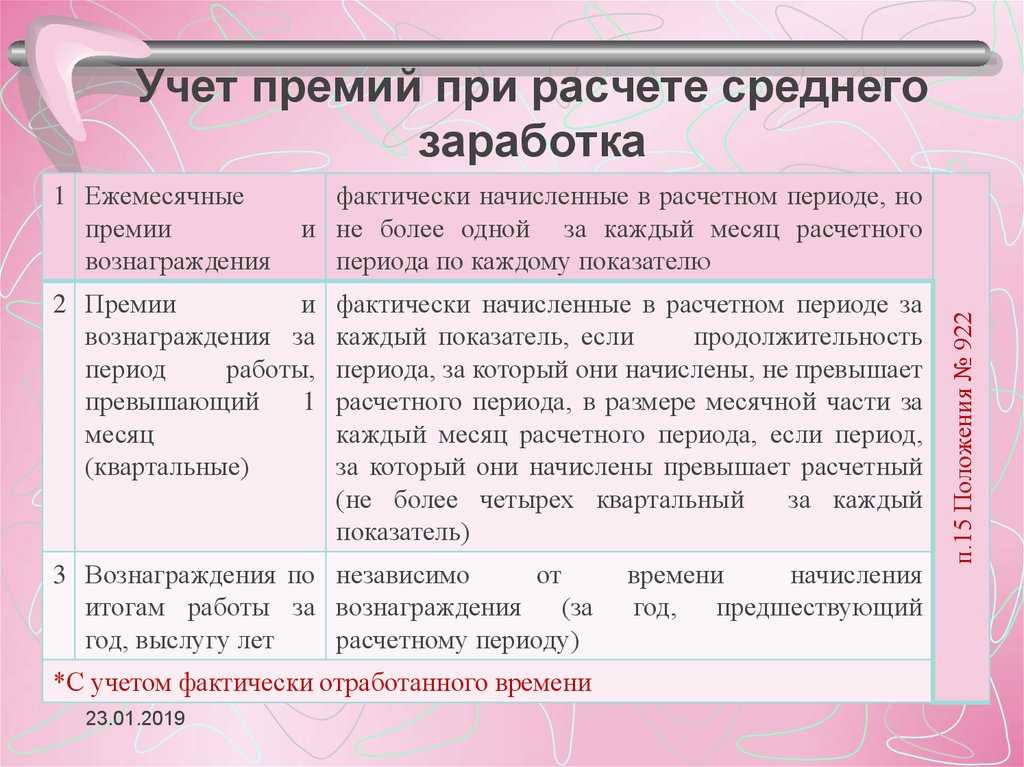

Премии за периоды в течение года и годовые

Годовые премиальные выплаты включаются в расчет отпускных выплат, если начисление было за год, предваряющий отпуск (в 2018 году – за 2017 год).

Если она предусмотрена ЛНА, но по каким-то причинам начисление еще не прошло, то отпускные придется пересчитывать заново, когда произойдет начисление (Роструд, письмо №1253-6-1 от 03/05/07 г.).

Необходимо учитывать такой нюанс: если расчетный период в полной мере отработан, премию полностью включают в расчетную формулу отпускных. Не играет роли в этом случае, учитывалось ли отработанное время при начислении. Расчетный период может быть отработан не в полной мере, но период начисления премиальных соответствует ему абсолютно, а премия начислялась, учитывая фактически отработанное время. И в этом случае сумму нужно включить полностью.

Бывают ситуации, при которых расчетный период отработан частично и премию включают в расчет пропорционально времени, которое отработано в расчетном периоде:

Период начисления премиальных полностью соответствует расчетному, но премия начислялась без привязки к фактически отработанному времени.

Период начисления не относится к расчетному

В данном случае не важно, учитывалось ли рабочее время или нет.. По указанному выше принимаются в расчет и годовые, квартальные премии

Так, если расчетный период частично отработан, при этом:

По указанному выше принимаются в расчет и годовые, квартальные премии. Так, если расчетный период частично отработан, при этом:

- отработанное время не учитывались; несмотря на то что премия полностью входит в расчетный период, ее пересчитывают пропорционально фактически отработанному фонду рабочего времени в расчетном периоде;

- отработанное время учитывались; премия не входит в расчетный период (частично не входит), ее пересчитывают аналогично, т.е. пропорционально отработанному в расчетном периоде ФРВ.

Вопрос: ЛНА предусмотрено право выплачивать специальные премии работникам. Организация премировала работников в связи с их участием в нерабочий день в городских праздничных мероприятиях (праздничном шествии).

Учитывается ли указанная премия в расчете среднего заработка для расчета отпускных?Посмотреть ответ

Если расчетный период отработан сотрудником не полностью

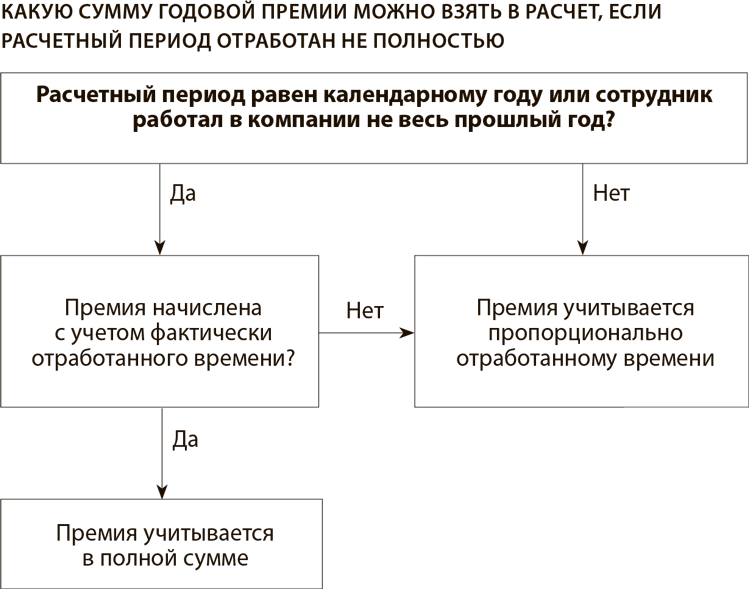

Как учитывать годовую премию, если расчетный период отработан не полностью или из него исключались периоды, перечисленные в пункте 5 Положения о среднем заработке?

Премия учитывается в полной сумме. При не полностью отработанном расчетном периоде годовая премия учитывается в полной сумме, если одновременно выполнены два условия (абз. 6 п. 15 Положения о среднем заработке):

— она начислена пропорционально времени, фактически отработанному в премиальном периоде (календарном году);

— премиальный период полностью совпадает с расчетным. Это совпадение случается, когда событие, с которым связано сохранение среднего заработка, начинается в январе. Период премирования и расчетный период — с 1 января по 31 декабря предшествующего года.

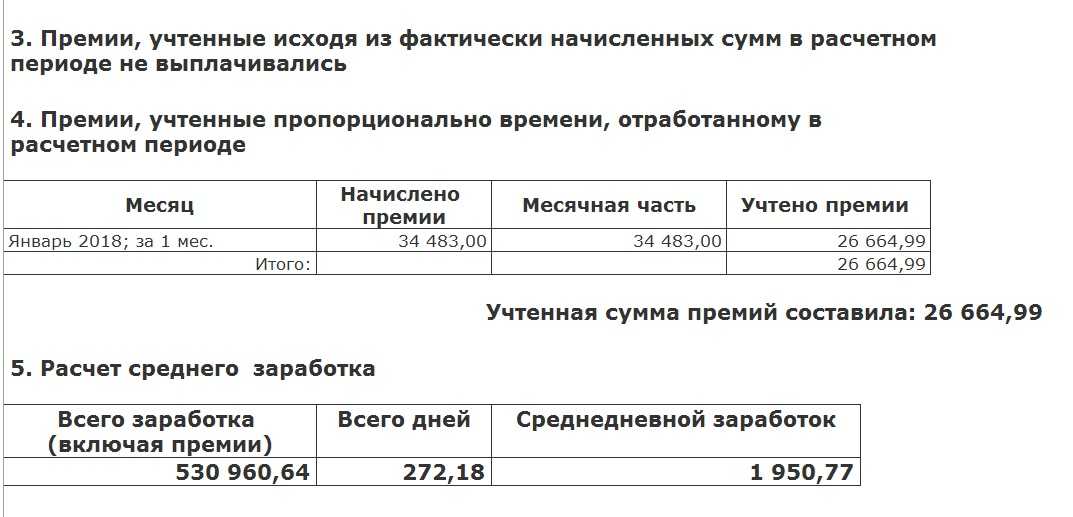

Пример 3. Сотрудница компании «Вкус хлеба» Е.Е. Струклова по графику идет в отпуск с 9 по 19 января 2014 года. В расчетном периоде — с 1 января по 31 декабря 2013 года — она была:

— с 15 по 24 апреля — в командировке;

— с 15 по 28 июля — в ежегодном оплачиваемом отпуске;

— с 14 по 23 октября — на больничном.

В расчетном периоде Е.Е. Струкловой были начислены:

— заработная плата в сумме 201 600 руб.;

— в марте 2013 года — премия в сумме 15 000 руб. по итогам работы за 2012 год;

— в декабре 2013 года — премия в сумме 20 000 руб. по итогам работы за 2013 год, начисленная без учета фактически отработанного времени в премиальном периоде — с 1 января по 31 декабря 2013 года.

Годовые премии выплачены на основании положения о премировании, принятого в компании.

В какой сумме нужно учесть годовую премию при расчете отпускных?

Решение. При расчете среднего заработка бухгалтер будет учитывать выплаты, начисленные Е.Е. Струкловой в расчетном периоде, и годовую премию за 2013 год.

Расчетный и премиальный периоды совпадают. Однако премия начислена без учета фактически отработанного времени в премиальном периоде, поэтому ее сумму для учета в среднем заработке нужно пересчитать пропорционально времени, отработанному сотрудницей в расчетном периоде.

В расчетном периоде Е.Е. Струклова фактически отработала 223 рабочих дня.

В расчет среднего дневного заработка бухгалтер включит годовую премию в размере 17 911,65 руб. (20 000 руб. : 249 раб. дн. х 223 раб. дн.).

Премия учитывается частично. При не полностью отработанном расчетном периоде учитывают только часть годовой премии в следующих случаях:

— премиальный период совпадает с расчетным, но премия начислена без учета времени, фактически отработанного в премиальном периоде;

— премиальный период не совпадает с расчетным или только частично входит в него.

Чтобы определить учитываемую часть годовой премии, ее сумму делят на нормативное количество рабочих дней по графику в расчетном периоде и умножают на фактическое количество отработанных рабочих дней в расчетном периоде (письмо Минздравсоцразвития России от 26.06.2008 N 2337-17).

Пример 4. Сотрудник компании «Вкус хлеба» Г.Г. Горбушкин уходит в отпуск 23 декабря 2013 года. В расчетном периоде — с 1 декабря 2012 года по 30 ноября 2013 года — ему были начислены:

— с 1 декабря 2012 года по 31 июня 2013 года и с 1 августа по 30 ноября 2013 года — заработная плата в размере 23 000 руб. в месяц;

— с 1 по 19 июля 2013 года — средний заработок за период командировки (15 раб. дн.) в сумме 17 000 руб.;

— с 22 по 31 июля — заработная плата в сумме 8000 руб.;

— в марте 2013 года — премия в сумме 10 000 руб. по итогам работы за 2012 год с учетом фактически отработанного в этом году времени.

Необходимо рассчитать средний дневной заработок для определения суммы отпускных.

Решение. В расчетном периоде по графику пятидневной рабочей недели — 246 рабочих дней. Фактически сотрудник отработал 231 рабочий день. Для определения суммы отпускных средний заработок, сохраненный за работником на период командировки, учитывать не будем (подп. «а» п. 5 Положения о среднем заработке). Учтем суммы начисленной зарплаты — 261 000 руб. (23 000 руб. х 11 мес. + 8000 руб.), а также годовую премию за 2012-й.

Поскольку расчетный период отработан сотрудником не полностью и он не совпадает с периодом премирования, сумму годовой премии учтем частично. Учитываемая часть равна 9390,24 руб. (10 000 руб. : 246 раб. дн. х 231 раб. дн.).

Общая сумма учитываемых выплат составит 270 390,24 руб. (261 000 руб. + 9390,24 руб.).

Количество учитываемых календарных дней расчетного периода составит 334,78 (11 мес. х 29,4 + 12 календ. дн. : 31 календ. дн. х 29,4).

Средний дневной заработок для расчета отпускных будет равен 807,67 руб. (270 390,24 руб. : 334,78 календ. дн.).

Как не ошибиться при выдаче сотруднику средств на отдых?

В случае возникших сомнений о в правильном начислении вам отпускных, следует всегда перепроверять сотрудников вашей бухгалтерии.

В ст. 119 Трудового кодекса Российской Федерации прописано, что средняя «однодневная» зарплата, которая необходима для расчета оплаты отпусков, вычисляется за крайнее двенадцать месяцев за счет деления суммы начисленной зарплаты на те же двенадцать месяцев и на 29,3.

Данная сложная схема выстраивается в простой и довольно доступный математический пример, который может решить даже школьник.

Справка! Существует специальная формула, именно по ней специалисты измеряют бюджет будущего отпускника.

Пср = Пф / Крп * (Крп – Кфр).

В этой формуле под Пср следует понимать сумму всех премий, которые обязательно входят во время подсчета средней зарплаты.

- Пф – это само долгожданное, начисленное и желательно полученное «вознаграждение-премия»;

- Крп – не что иное, как количество трудовых будней в году;

- Кфр – число рабочих дней, которые вы не работали.

Ознакомитесь с информацией о составлении графика и о переносе отпуска, а также о дополнительном и учебном отпуске. Также на сайте есть информация о том, как оформить отпуск без сохранения содержания и кому он положен, в том числе по инициативе работника.

Пример вычисления

Приведем простой пример с полным вычислением заслуженных средств на отпуск. Итак, сотрудник у нас отработал все двенадцать месяцев на благо предприятия и теперь собирается уходить на заслуженный отдых. Для расчета нам необходимы такие данные:

- сумма премий, полученных за год;

- все рабочие дни в этом календарном году;

- дни, которые вы фактически трудились.

Допустим, что сотрудник у нас получил всего 95 тыс. рублей в качестве премии. За это время он проработал лишь 199 дней.

Хотя мог бы трудиться все 250. Теперь имея все необходимы данные составим нашу формулу:

Сумма премии, которую необходимо учитывать при расчёте отпуска: (95000/250) * (250-51) = 75 тыс.620 рублей

Данный порядок подсчета отпускных был введен несколько лет назад. При таком расчете сотрудник предприятия получается в более выгодном положении, а сумма его отпускных заметно увеличилась. Зная свой доход и то сколько дней, вы фактически отработали легко и просто подсчитать бюджет своего отпуска.

Таким образом, спланировать свои расходы и доходы во время оплачиваемого отдыха можно заранее

Только иногда следует обращать внимание на изменения в законодательстве, а то слишком уж часто у нас меняется схема расчета и отпускных, и сама зарплата

В нашей статье мы привели актуальную формулу, которая поможет вам в случае каких-либо сомнений или при планировании отдыха. Приятного Вам отпуска!

Ежегодные премии

Ежегодные вознаграждения должны быть учтены в любом случае, вне зависимости от того, когда они начислены

При этом важно соблюдать главное правило – учет вознаграждения за год, который предшествовал расчетному периоду. В частности, существует письмо Роструда от 13 февраля 2007 года, в котором разъясняется порядок расчета

Если выполняется учет для выплаты отпускных в 2006 году, нужно рассчитывать среднюю зарплату за 2005 год. Показатели за 2004 год брать нельзя.

При учете ежегодных вознаграждений нужно пользоваться следующими правилами:

- Если служащий отработал расчетный период не в полной мере, но период выплаты вознаграждения совпадает с отчетным, нужно учитывать всю премию.

- Если служащий отработал период не полностью, время начисления не совпадает с отчетным, то учет премий ведется в соответствии с фактически отработанным временем.

Правила учета также изложены в письме Роструда от 3 мая 2007 года. В нем прописано, что если средняя зарплата учтена без учета ежегодной премии, то проводится перерасчет.

Пример

Отпускные требуется начислить в январе 2018 года. Расчетный период – время с начала до завершения 2017 года. В этом году сотруднику были начислены ежегодные вознаграждения:

- В марте 2017 года – 5 000 рублей за 2016 год.

- В ноябре 2017 года – 10 000 рублей по итогам 2017 года.

Для расчета будет использоваться только премия за 2017 год, составляющая 10 000 рублей. Вознаграждение за 2016 год, вне зависимости от его фактической выплаты, учитываться не будет.

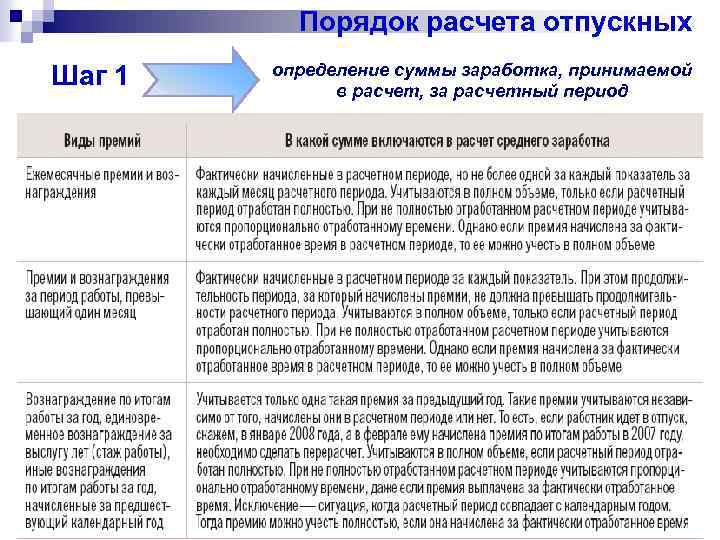

Процесс расчета отпускных с включением премий

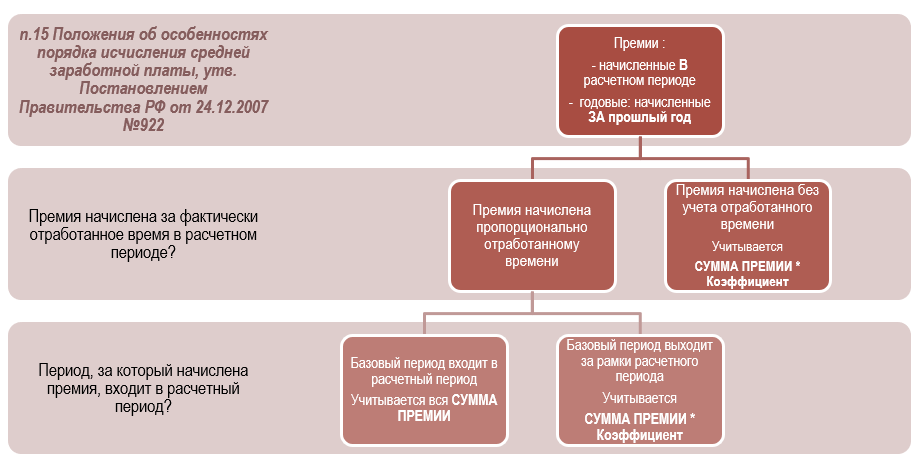

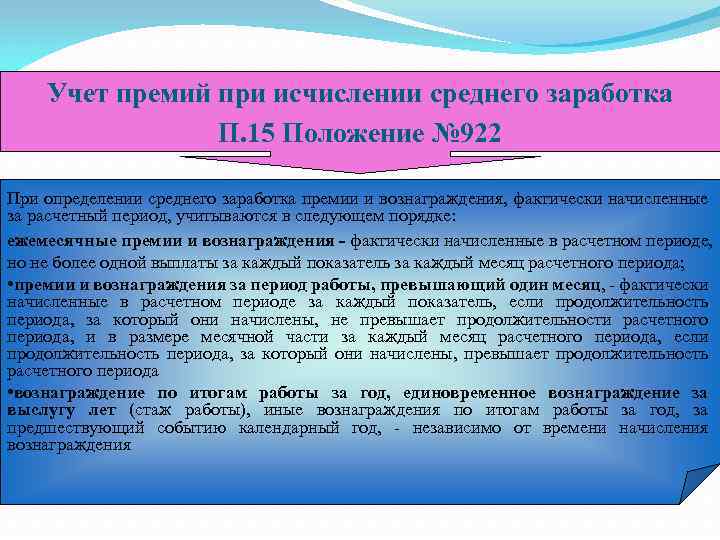

Порядок формирования отпускных с учетом премий описывается в положении №922. Основные эпизоды при подсчете указаны в пункте 15:

- на каждый период учитывается не более одной премии (например, получить две майских премии можно, но учитываться будет только одна);

- если период составляет больше месяца, то сумма премии учитывается в полученном размере или пересчитывается для каждого из учтенных месяцев;

- при подсчете за год учитывается фактический размер премии вне зависимости от даты и периода выплат.

Такие сложности в учете возникают из-за правила 15 пункта, в котором указывается надобность соотносить размер премии к отработанному времени

Это особенно важно, если в периоде есть праздничные даты, не подлежащие учету или он отработан лишь частично. Особенно явно это заметно на премиях, приуроченных к определенным промежуткам времени: ежемесячные, квартальные, годичные

Формула расчета отпускных

К не подлежащим учету по пункту 5 относятся временные отрезки:

- указанные в больничном листе или листке нетрудоспособности;

- неисполнение работы из-за работодателя или без вины любой из сторон трудовых отношений;

- применение дополнительных выходных или неоплачиваемого отпуска, положенных при уходе за детьми-инвалидами;

- другое положенное по законодательству освобождение от работы.

При учете используется соотношение отработанных дней к общему числу рабочих дней.

Особенности учета

Законодательство РФ указывает, что премия учитывается в подсчете отпускных, если:

- сумма учтена при прохождении бухгалтерии;

- премия упомянута во внутреннем акте, регламентирующем премирование;

- начислена в отрезке времени, предшествующем отпуску;

- не дублирует выплату по аналогичным причинам за этот же период (две награды за одно событие);

- пересчитана по реально отработанному времени, если это необходимо.

Как рассчитать и провести учет годовой премии

В случае дублирующих выплат или двух премий под одним основанием и за одинаковый период, работник имеет право выбрать наибольшую при формировании отпускных. Важную роль играют три события — объем работ в расчетный период, совпадают ли периоды расчета и начисления, проводится ли выплата соответственно объему работ или без его учета.

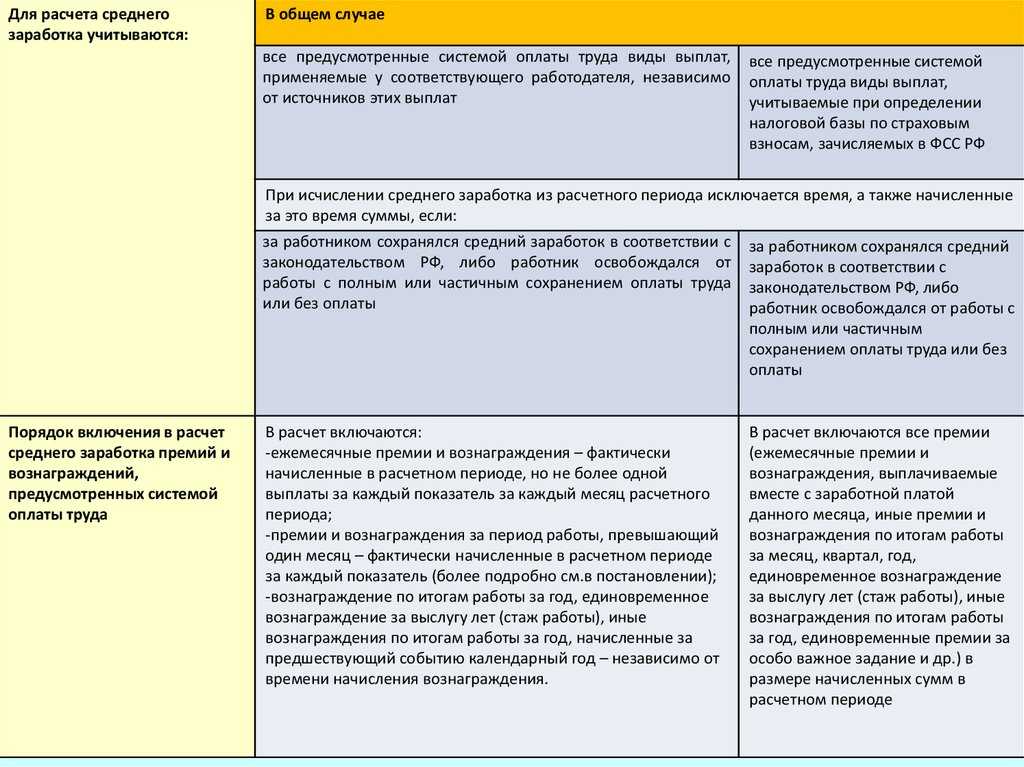

Порядок учета премий при расчете среднего заработка

При этом бухгалтер должен высчитать отпускные по стандартной схеме и по той, которая предусмотрена в данной компании. В качестве отпускных выдаётся большая сумма.

Другая ошибка – это включение в выплату тех денежных сумм, которые не должны в неё входить. Бухгалтер по ошибке может посчитать премии, выплачивающиеся не за труд, или те из них, которые не предусмотрены нормативными актами организации.

Вывод: При оплате отпускных учитываются все выплаты, назначенные за труд и входящие в расчётный период. Если сотрудник работал не полный расчётный период, то начисления идут по факту отработанных дней.

По материалам: promdevelop.ru

Учет годовой премии при расчете пособий

Базой расчета отпускных является средняя зарплата за предшествующий период. Она формируется двумя основными составляющими: окладом и дополнительными выплатами. Задача кажется крайне простой: нужно просто взять среднее арифметическое значение дохода, то есть разделать его сумму на количество месяцев между отпусками.

На практике, однако, может возникнуть ряд сложностей, обусловленных особенностями условий труда каждого конкретного работника и временными характеристиками периода.

Как всем известно, премии бывают разовыми, ежемесячными, квартальными и годовыми. Распространенной считается ситуация, когда сотрудник отработал не весь период, а только его часть. Причины могут быть различными: болезнь, прогул, простой и, наконец, забастовка.

Общая схема расчета ежемесячного дополнительного стимулирующего вознаграждения прописана в условиях трудового соглашения (коллективного или индивидуального трудового договора). Они в каждой организации свои, и рассматривать подробно их варианты в данной статье нет смысла. Например, на предприятии может быть предусмотрено премирование каждого сотрудника, не имеющего нареканий и прогулов в виде процентной или фиксированной надбавки к окладу.

Согласно Федеральному закону № 255-ФЗ от 29.12.2006 пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляют исходя из среднего заработка.

Если в расчетном периоде на выплаты заработной платы и вознаграждения начислялись страховые взносы, то они включаются в средний заработок для расчета пособий.

Расчетный период для начисления пособий — два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам или отпуска по уходу за ребенком (ч. 1 ст. 14 Закона № 255-ФЗ).

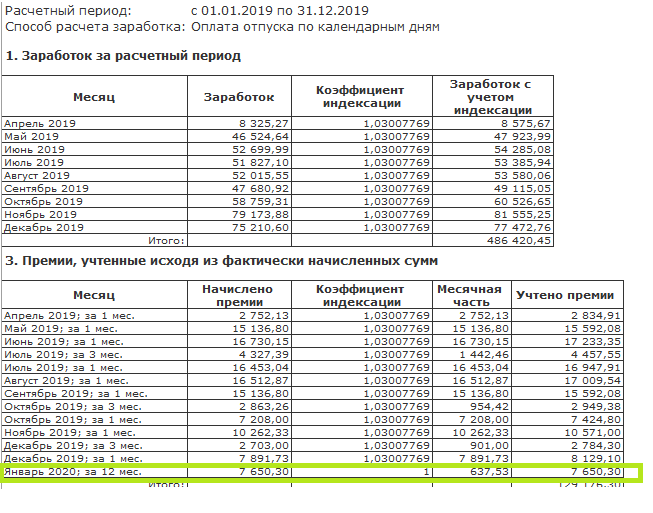

Важный момент. Учитываются все годовые премии в расчетном периоде, независимо за какой период они начислены, главное – чтобы на них были начислены страховые взносы.

Разовые премиальные выплаты и вознаграждение за выслугу лет

Порядок учета единоразовых премиальных выплат для целей определения средних показателей по заработку, определен в письме Минтруда России от 10.07.2003 № 1139-21. Этот документ разъясняет, что разовые премиальные должны быть учтены при вычислении среднего размера зарплаты работника, поскольку при этом, в соответствии с трудовым законодательством, учитываются все начисленные в учетном периоде поощрительные выплаты, входящие в систему оплаты труда конкретной компании.

Основанием такого учета будет одновременное соблюдение следующих условий:

- Данный вид премии предусмотрен внутренней документацией предприятия.

- Премиальные начислены в рассматриваемом периоде.

Что касается премиальных за выслугу лет, то их включение в калькуляцию средних зарплатных показателей осуществляется по правилам, схожим с учетом годовых премий. Если же они платятся за период, обозначенный как учетный при определении средней зарплаты конкретного работающего, то учет их в подсчетах не зависит от времени фактического начисления.

За что начисляют премии

Работники, не посвященные в тонкости бухгалтерского учета, иногда думают, что премию начальник может дать по своему усмотрению. Отчасти это так, но не каждая «выплата стимулирующего характера» (так в статье 129 ТК РФ определяется премирование) входит в оплату труда и влияет на среднее ее значение. Российское законодательство предусматривает различный подход к оплате труда и денежному вознаграждению. Премия выдается за конкретные трудовые достижения или результат деятельности, влияющий прямо или опосредованно на экономические показатели предприятия. Она входит в фактическую сумму зарплаты сотрудника и предусмотрена системой оплаты труда, принятой в данной организации (Трудовой кодекс РФ, статья 139, часть вторая). Исчисление средней заработной платы регламентируется Постановлением Правительства РФ № 916 от 11 ноября 2009 года. В подпункте «н» этого правового акта дается ссылка на термин «система оплаты труда». Он означает способ определения размера вознаграждения, положенного работнику на основе трудозатрат и экономических результатов.

Система оплаты конкретно устанавливается коллективным договором (соглашением, локальным актом, под которым чаще всего понимается трудовой договор). Таким образом, только выплаты, напрямую стимулирующие трудовую деятельность, считаются входящими в заработную плату наряду с должностным окладом.

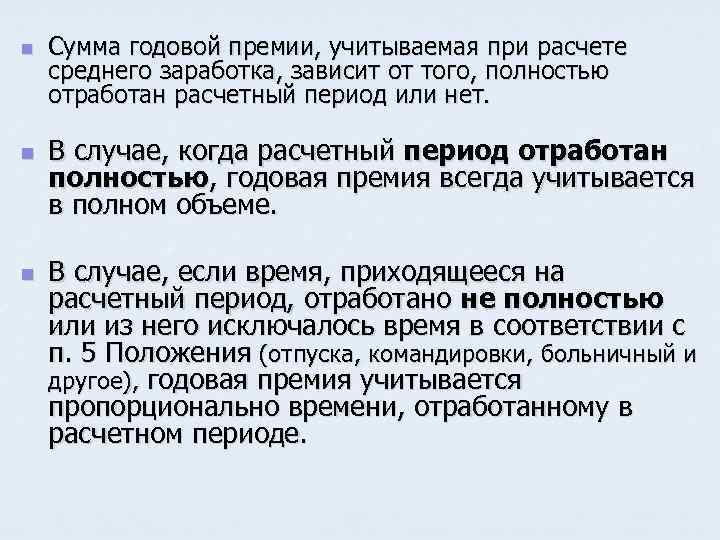

Годовая премия

Большинство условий для подсчета ежегодной премии являются стандартными, но есть и особые моменты.

Во-первых, при подсчете отпускных всегда учитывается предыдущая годовая премия. Если сотрудник последний раз брал отпуск в августе 2018, то приниматься в расчет будут только выплаты 2018 года.

Во-вторых, из-за длительности периода ее выплаты очень редко совпадают с расчетным периодом отпускных. Если он был отработан полностью, то выплаты проводятся в полной сумме, без перерасчета. В ситуации, когда период отработан не весь (как в случае с принятием на работу в феврале), а премия начисляется без учета времени, ее пересчитывают.

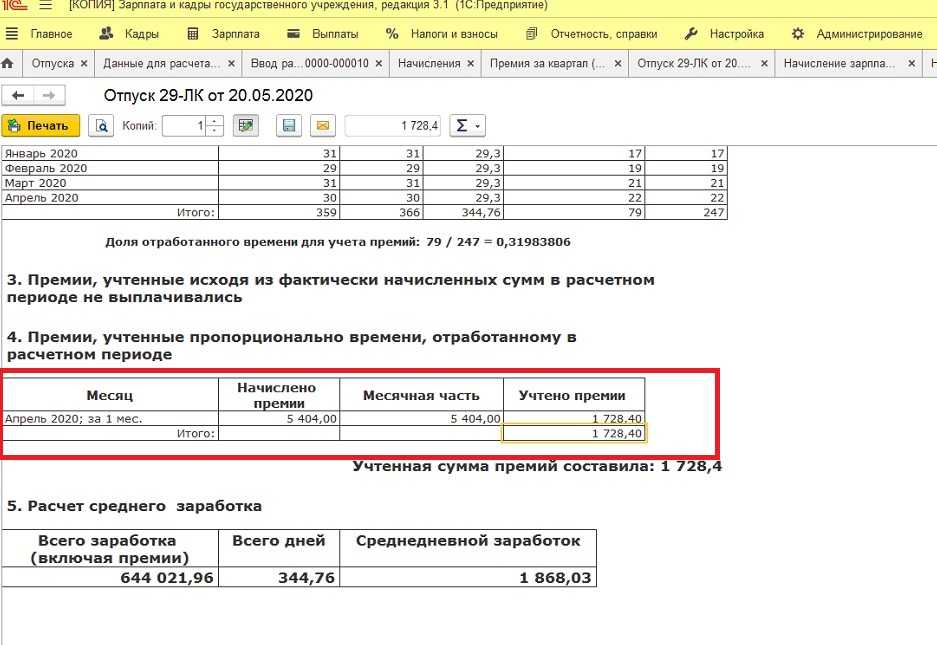

Бухгалтерская справка с подсчетом суммарной доплаты (премии)

Учет выплат при расчете среднего дохода сотрудника

Следуя нормам ч. 2 ст. 139 ТК РФ и п. 2 Положения, при вычислении среднего размера заработка сотрудника необходимо учитывать все переводы, отраженные в системе оплаты трудовой деятельности на предприятии. В их числе:

- зарплата (окладная часть дохода);

- заработанное по сдельным тарифам;

- комиссионное вознаграждение (в процентном выражении от выручки);

- оплата труда, произведенная в неденежной форме;

- жалование госслужащих, депутатов, участников местных органов самоуправления и постоянных членов избиркома;

- оплата труда муниципальных служащих;

- гонорар штатным сотрудникам СМИ и организаций искусства и/или оплата их труда по тарифам авторского вознаграждения;

- оплата трудовой деятельности педагогических работников за повышенную или сниженную преподавательскую нагрузку;

- зарплата, окончательно рассчитанная в предыдущем году согласно внутренним положениям, независимо от даты начисления;

- доплаты за выдающиеся профессиональные качества и другие достижения (квалификацию, выслугу лет, совмещение профессий и т. п.);

- доплаты за трудовую обстановку (опасные и вредные условия, ночной труд, особый климат и т. д.);

- оплата классного руководства в школе;

- премиальные и поощрительные выплаты, установленные внутренней документацией;

- прочие зарплатные выплаты, установленные на конкретном предприятии.

Выплаты же, перечисленные в п. 3 Положения, при подсчетах средних показателей оплаты трудовой деятельности специалистов не учитываются. Это компенсации, не регулируемые документацией по оплате труда предприятия:

- социальные дотации;

- матпомощь;

- доплата за питание и жилищно-коммунальные расходы;

- оплата обучения, проезда и т. д.

Как оформить бланк справки о среднемесячной заработной плате

Справка о среднемесячном заработке может потребоваться работнику во многих случаях, поскольку является официальным подтверждением его платежеспособности. Ее запрашивают при оформлении визы на въезд в некоторые зарубежные страны или при оформлении кредитов в банках. Она требуется и для расчета пособия по безработице для получения поддержки от государства в период отсутствия работы.

Новый работник, устроившийся в компанию, должен представить в бухгалтерию документ о заработке за последние два года. Этот документ — справка справка о средней заработной плате унифицированной формы, которая выдается на прежнем месте работы в день увольнения.

Если такая справка не была выдана работнику своевременно, он всегда может обратиться к прежнему работодателю с соответствующим заявлением и получить ее в течение трех рабочих дней (п. 3 ч. 2 ст. 4.1 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Справка о среднем заработке с предыдущего места работы необходима, чтобы новый работодатель смог рассчитать сотруднику размер полагающихся выплат и пособий по временной нетрудоспособности, отпуску по беременности и родам, уходу за ребенком до полутора лет. Форма, по которой заполняется справка о среднем заработке, утверждена приказом Минтруда РФ от 30.04.2013 № 182н и была скорректирована 1 августа 2015 года.

В справке должны быть указаны: максимально полные сведения о страхователе: полное и краткое наименование предприятия (включая наименование формы собственности);

Адрес, по которому оно расположено и т. д. данные о предъявителе справки — лице, застрахованном в системе обязательного социального страхования:

- его фамилия, имя и отчество;

- данные паспорта;

- адрес постоянной регистрации или места жительства;

- код СНИЛС и т. п.;

- период трудовой деятельности в течение которого гражданин подлежал обязательному социальному страхованию на случай временной потери трудоспособности или в связи с материнством;

- суммы зарплаты и иных дополнительных выплат, на которые начислялись страховые взносы в системе обязательного социального страхования или суммы зарплат и иных дополнительных выплат, которые были включены в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации;

- количество календарных дней, приходящихся на периоды временной нетрудоспособности, или в которые работница находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- а также на те периоды, когда работник освобождался от работы с полным или частичным сохранением заработной платы, при условии неначисления на сохраняемую заработную плату за этот период страховых взносов в Фонд социального страхования Российской Федерации.

Чтобы этот документ имел юридическую силу и мог служить основанием для гарантируемых законодательством выплат, он должен быть оформлен надлежащим образом.

На нем должны быть проставлены все необходимые штампы, в том числе угловой, предусмотренные Порядком исчисления среднего заработка для определения размера пособия по безработице, утвержденного постановлением Правительства РФ от 12.08.03 г. № 62. Указываемые в документе даты приема и увольнения должны соответствовать реальным, проставленным в трудовой книжке.

Подписи руководителя организации и главного бухгалтера должны быть с расшифровкой и заверены круглой печатью. Если на момент выдачи справки главный бухгалтер отсутствовал и его заменяло другое лицо, в бланке должен быть указан номер и дата приказа о его назначении исполняющим обязанности.

http://nsovetnik.ru/zarplata/kak_rasschityvaetsya_srednemesyachnaya_zarabotnaya_plata/

https://www.kdelo.ru/art/67859-qqq-16-m7-raschet-sredney-zarabotnoy-platy

http://trudinspection.ru/alone-article/birzha-truda/расчет-среднего-заработка-за-последние-3-месяца-для/

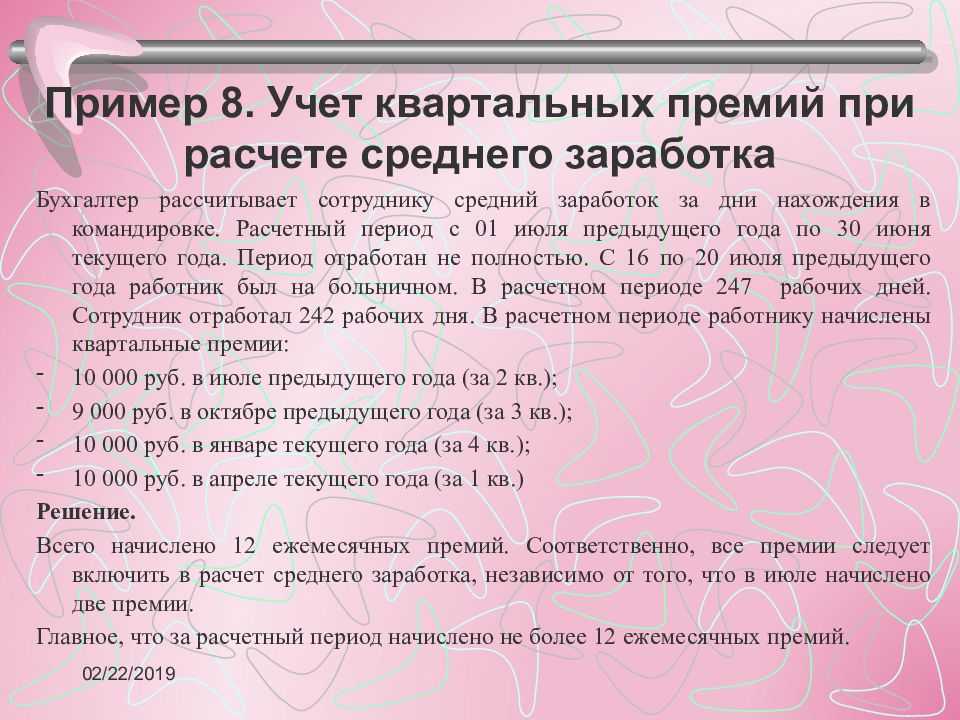

Квартальная премия при расчёте отпускных

Общие основания к расчёту квартальной премии в случае с отпускными применяются если сотрудником отработано полное расчётное время. Если данный период отработан частично, вознаграждение рассчитывается с учётом таких нюансов:

- Если оно пропорционально отработанному времени, то его учитывают полностью.

- Если его размер фиксирован, то он рассчитывается с учётом отработанных часов.

- Учитываются те месяцы, которые вошли в расчётный срок.

Так, если начало расчётного периода – ноябрь, то в третий премиальный квартал учитываются только два выработанных месяца.

При расчёте отпускных учитывается только та квартальная премия, которая вошла в отчётный период

Суммы, который начислены помимо этого срока, во внимание не принимаются

Расчетный период отработан не полностью, премия начислена в твердой сумме

Возможна ситуация, когда полную премию получил недавно поступивший работник.

Период премирования в этом случае может оказаться больше расчетного периода. Премию для расчета отпускных учитывают пропорционально отработанному времени, а не в полной сумме.

Покажем это на примере.

Пример 5. Работник числился в компании не весь расчетный период. Премии начислены без учета отработанного времени

М.В. Колесова устроилась на работу 2 февраля 2015 г. Ее оклад — 20 000 руб.

В компании выплачивают полугодовые премии в размере 12 000 руб. независимо от отработанного времени. Премию начисляют в последний день полугодия.

С 13 июля работница берет отпуск на 10 календарных дней. Нужно рассчитать сумму ее отпускных, если известно, что она была на больничном с 23 по 27 марта 2015 г.

Решение. За время работы работнице начислена зарплата за отработанное время в сумме 95 238,09 руб. (20 000 руб. x 4 мес. + 20 000 руб. : 21 раб. дн. x 16 раб. дн.). Кроме того, ей начислена премия в размере 12 000 руб.

Определим, какая часть премии приходится на фактически отработанный период премирования. Она составляет 10 000 руб. (12 000 руб. : 6 мес. x 5 мес.). Но премию нельзя учитывать в этой сумме.

Поскольку в расчетном периоде было исключаемое время, учесть при расчете отпускных мы сможем только часть от 10 000 руб., пропорциональную фактически отработанному времени.

В периоде со 2 февраля по 30 июня 2015 г. — 101 раб. дн. (19 раб. дн. + 21 раб. дн. + 22 раб. дн. + 18 раб. дн. + 21 раб. дн.), работница отработала 96 раб. дн. (101 раб. дн. — 5 раб. дн.).

Премию можно учесть в размере 9504,95 руб. (10 000 руб. : 101 раб. дн. x 96 раб. дн.).

Общая сумма учитываемых выплат равна 104 743,04 руб. (95 238,09 руб. + 9504,95 руб.).

Количество учитываемых календарных дней расчетного периода составляет 141,77 календ. дн. .

Средний дневной заработок равен 738,82 руб. (104 743,04 руб. : 141,77 календ. дн.).

Сумма отпускных составит 7388,20 руб. (738,82 руб. x 10 календ. дн.).

О.В.Дунаева

Эксперт журнала «Зарплата»

Ежемесячные и квартальные премии

Обе разновидности выплат являются самыми распространенными в стране, поэтому их учет максимально упрощен и стандартизирован.

Премия принимается в учет в полном размере, когда:

- расчетный период полностью выработан;

- расчетный период отработан частично, но временной отрезок, который охватывает премия полностью с ним совпадает, а время работы — учтено.

Например, если сотрудник берет отпуск после полгода работы с предыдущего, то премия за позапрошлый месяц учитывается полностью, когда отработанное время принято в расчет.

Формула расчета пропорции, в которой учитывается премия за период, превышающий расчетный

Премия учитывается пропорционально сроку отработки, если:

выплаты попадают в период, но рабочее время при премировании не учитывалось;

премия частично или полностью не совпадает с периодом расчета

Другие обстоятельства не принимаются во внимание.. При выплате за первый квартал сотрудник, который устроился на работу в феврале того же года, не сможет претендовать на полные отпускные

В этом случае будет произведен перерасчет, при котором выплаты будут уменьшены пропорционально рабочему времени

При выплате за первый квартал сотрудник, который устроился на работу в феврале того же года, не сможет претендовать на полные отпускные. В этом случае будет произведен перерасчет, при котором выплаты будут уменьшены пропорционально рабочему времени.

Общее количество выплат не может превышать число периодов в году. Так, месячная может быть учтена 12 раз, ежеквартальная — 4 раза, а полугодовая — дважды. Это также указано в положении №922, чтобы избежать варианты с чрезмерным ростом премиальных и отпускных.

Премия учитывается пропорционально сроку отработки в определённых случаях