- Характеристика

- Порядок выпуска

- Классификация

- Консолидация (объединение) задолженности

- Налоговые последствия при получении товарного векселя Налог на прибыль

- Полное покрытие долга векселем

- 3.3. Получение Векселей Банком для погашения

- Выбытие векселя

- Уступка (переуступка) прав требования долга

- Передача векселей в залог

- Комментарий

- Бухучет: продажа

- Доходы по акциям и облигациям

- Выводы

Характеристика

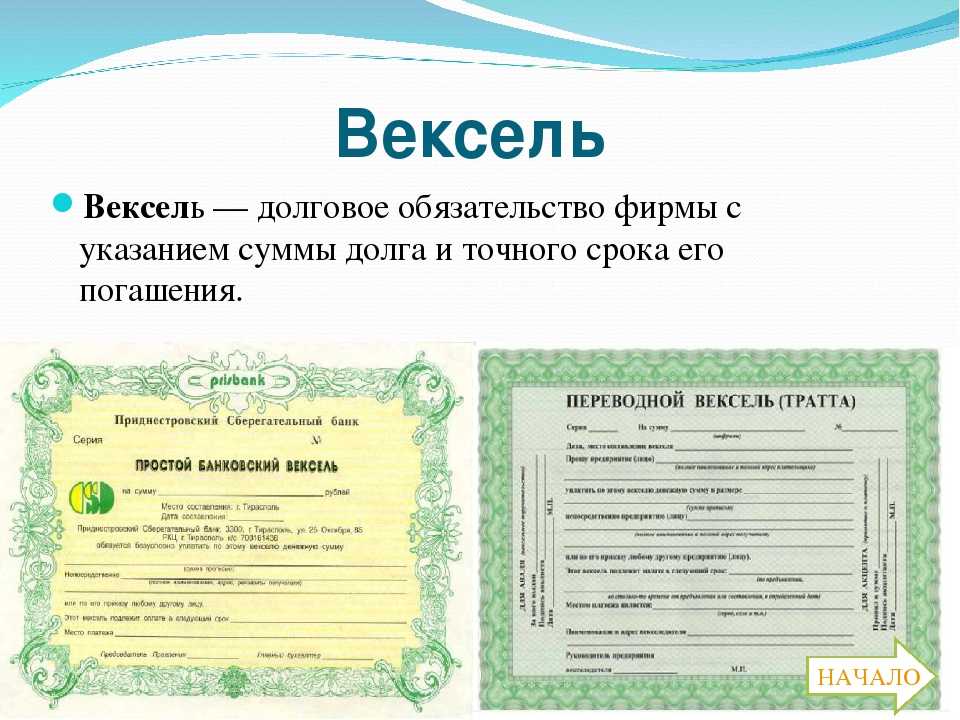

Вексель – разновидность ценных бумаг, наделяющая держателя правом требования денежных средств от собственника в установленные документом сроки

Важно понимать, что вексель не относится к долговым сделкам, не предполагает заключение отдельного договора и возникновение сторонних обязательств. Говоря простым языком, вексельный бланк – свидетельство существования непогашенного долга и поручение должника погасить его к определенному моменту

Эмитент или векселедатель – кредитор, осуществляющий выпуск ценной бумаги. Взыскатель, получивший в ограниченное пользование вексель – векселедержатель. Согласно ст. 128, 130 ГК РФ вексельные формуляры признаются движимым имуществом, относятся к объектам гражданских правоотношений. Процедура издания, передачи векселей регламентируется ФЗ №39 от 22.04.1996 г., №48 от 11.03.1997 г.

Перечислим отличительные особенности вексельных операций:

- Обязательство имеет исключительно денежное выражение, не связано с основным предметом сделки и условиями базового соглашения.

- Требования носят безусловный характер, подлежат удовлетворению полным объемом.

- Ответственность распределяется солидарно между всеми участниками процедуры выпуска бумаги.

- Носитель существует в бумажном виде с элементами защиты, учитывается как бланк строгой отчетности.

Вексель дает его владельцу права истребования задолженностей

Порядок выпуска

Действующее законодательство ограничивает организации и граждан в праве выпускать векселя и использовать их для ведения взаиморасчетов с контрагентами. Физические лица могут стать эмитентами этой разновидности бумаг только при наступлении полной дееспособности по гражданскому законодательству, то есть после совершеннолетия. Юридические лица производят погашения долгов перед кредиторами векселем в рамках законной правоспособности.

Муниципальные образования, органы государственной исполнительной власти лишены возможности оформлять и применять в деятельности вексельные бумаги.

Классификация

Различают четыре разновидности векселей:

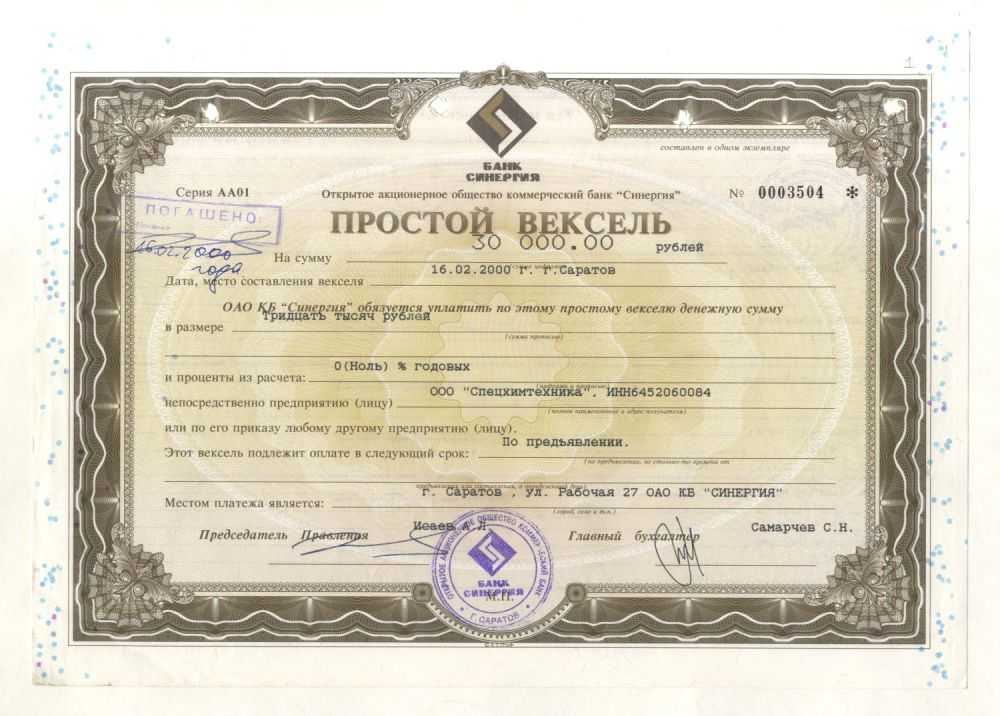

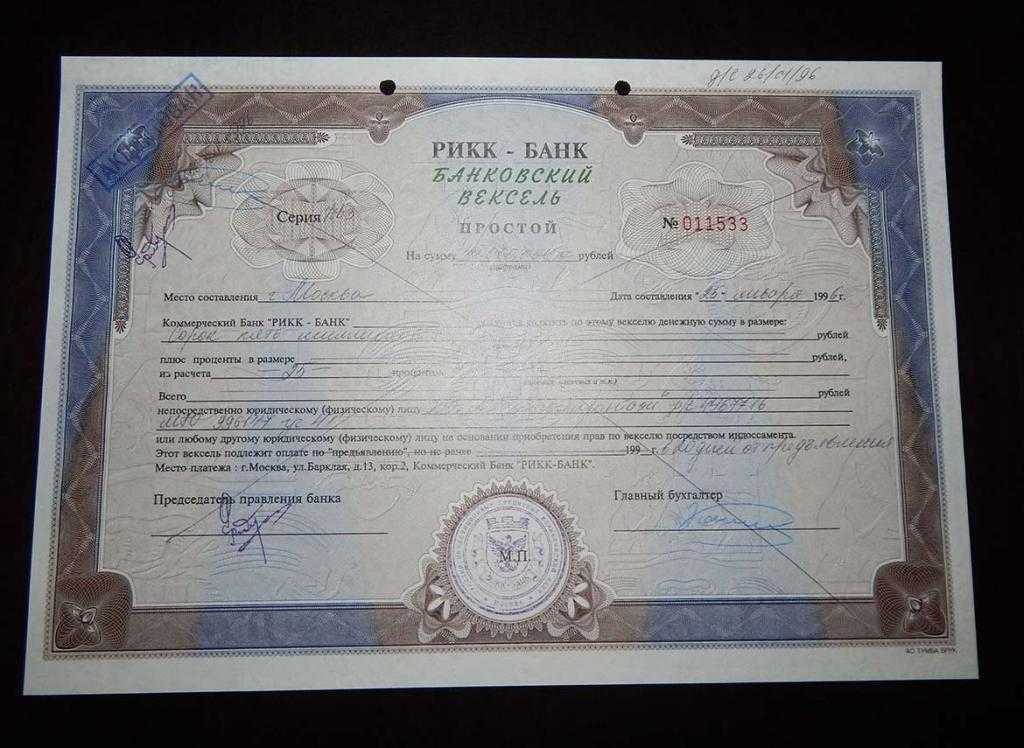

- Простой.

- Переводной.

- Именной.

- Ордерный.

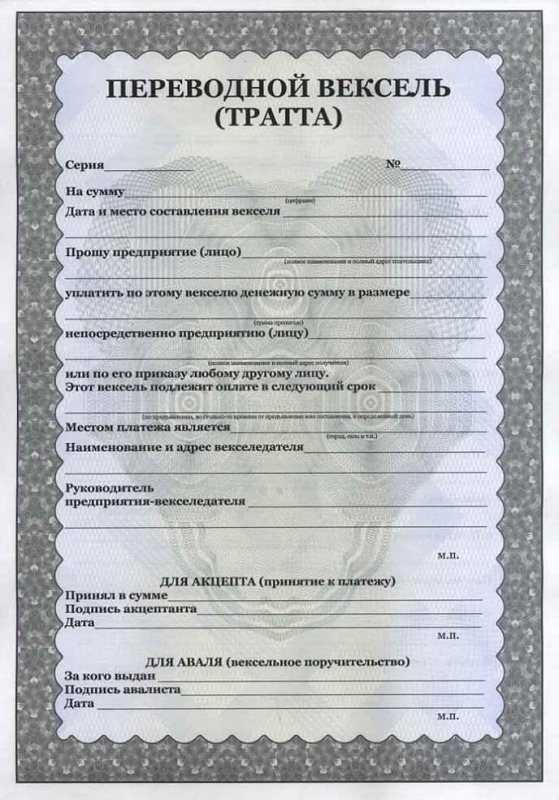

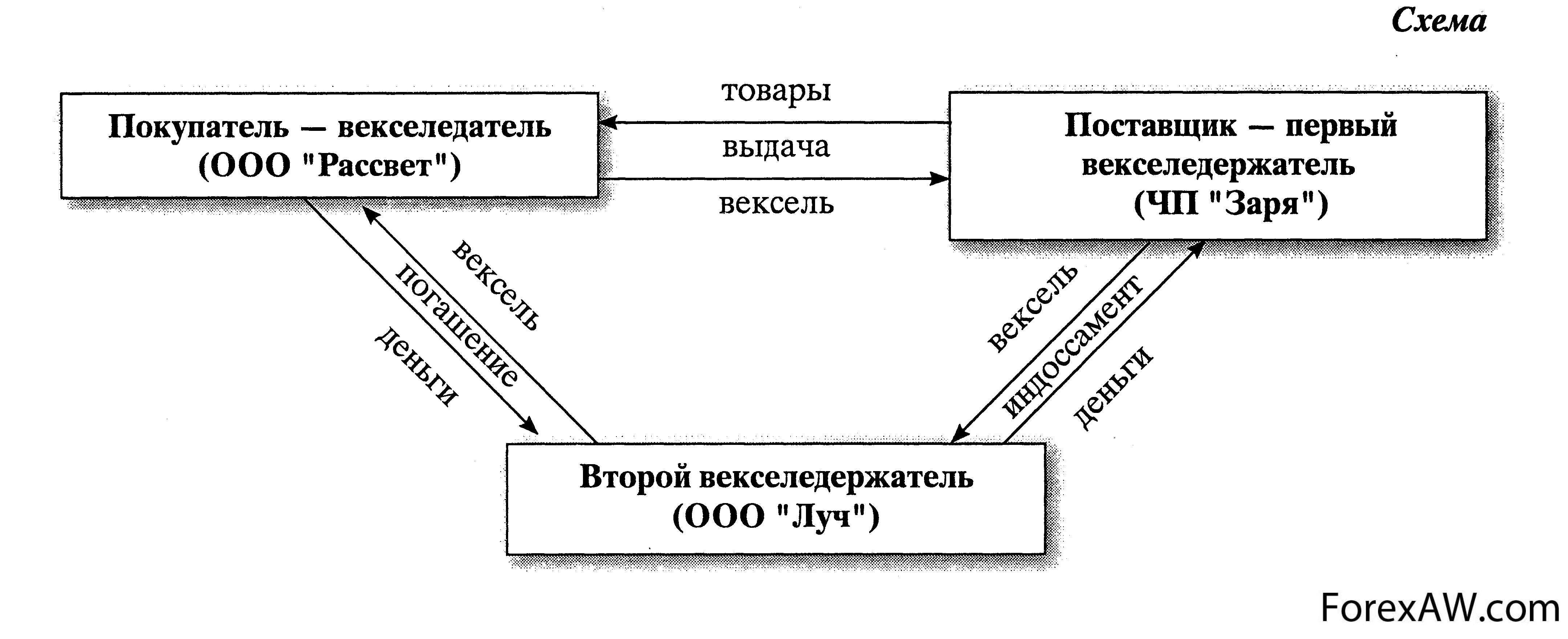

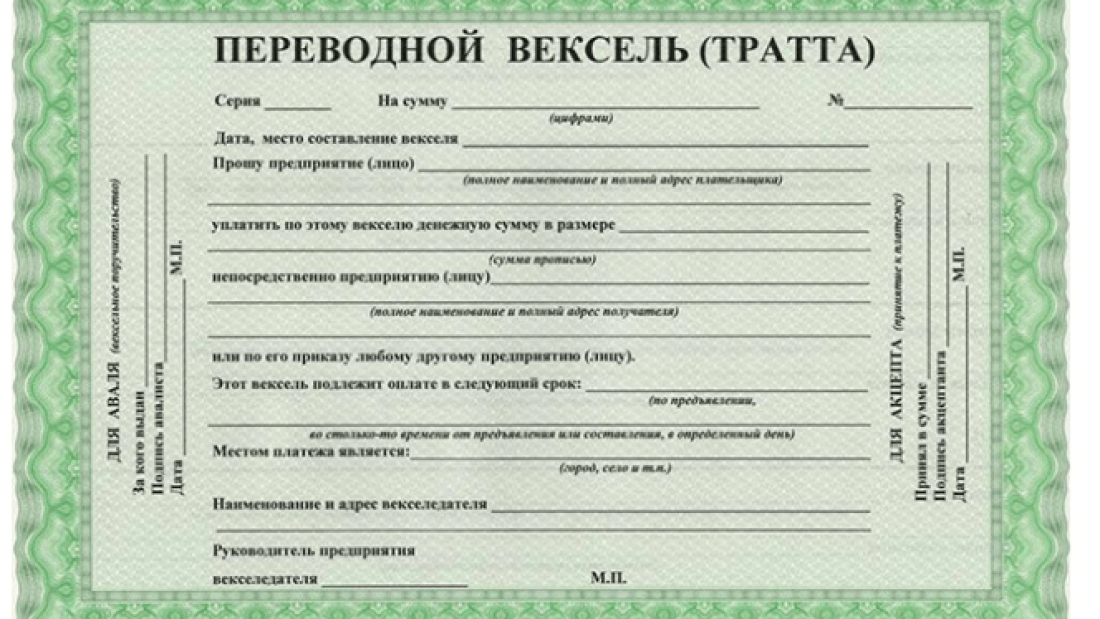

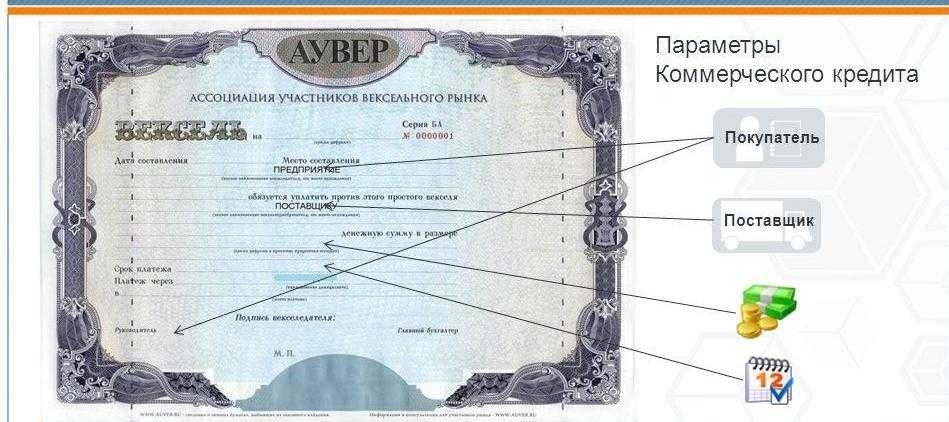

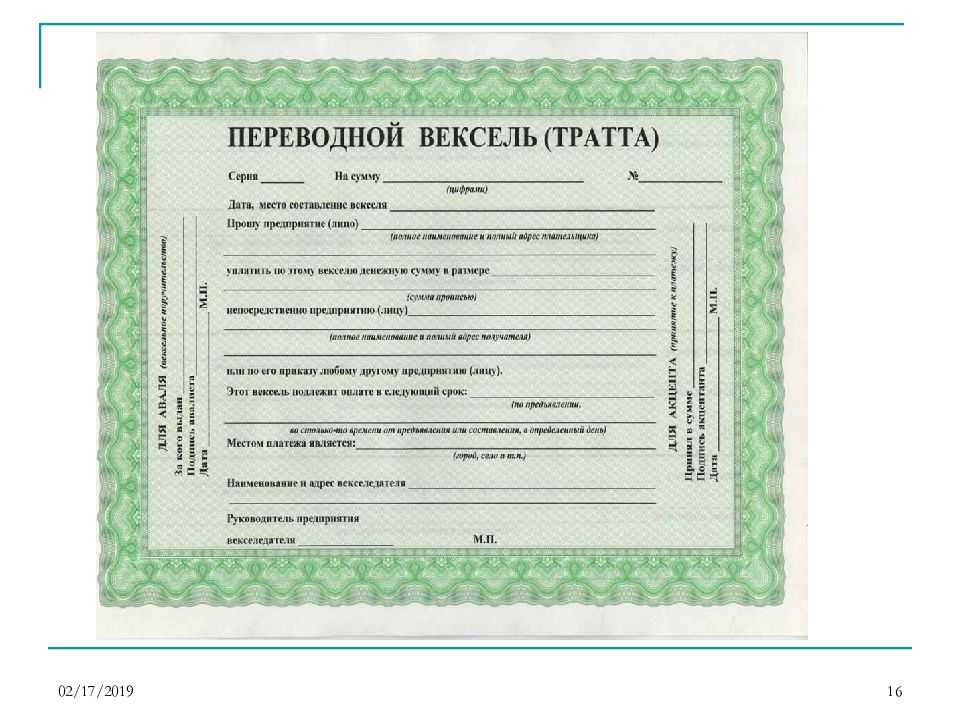

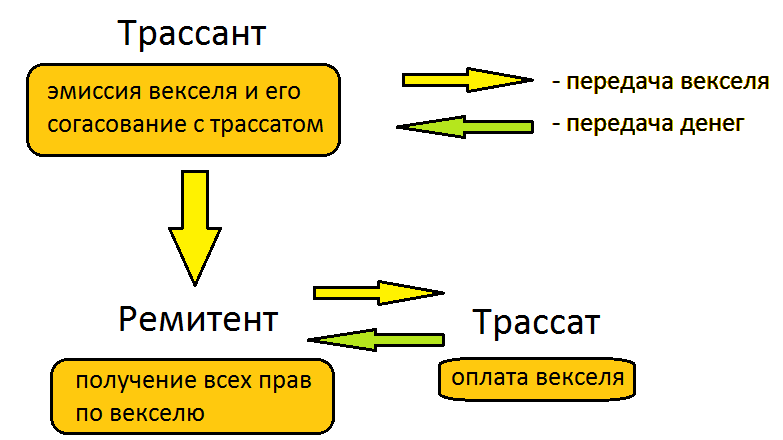

Первый вид является наиболее популярным, предполагает прямую передачу обязательств от должника к взыскателю. Переводной вексель (тратта) – по сути, также простой бланк, но он предполагает замену лица в обязательстве. Векселедатель погашает прямую задолженность перед держателем и переводит ему кредиторскую задолженность своего контрагента. Процедура возможна исключительно с согласия последнего.

Неплательщик может издать вексель, указав на бланке конкретное имя держателя, тогда только он сможет предъявить документ к исполнению. Если бумага не содержит имени взыскателя, обладатель может использовать ее по собственному усмотрению: обналичивать в установленный срок или передавать в счет долгов другому контрагенту.

Вексели могут быть различного типа

Именной вексель может быть переквалифицирован в ордерный путем проставления специальной надписи (индоссамент) на оборотной стороне. При этом прежний владелец бланка указывает сведения о новом держателе, и выражает согласие собственноручной подписью.

Дополнительно в финансовом обороте участвуют казначейский, дружеский, бронзовый, встречный векселя. В зависимости от использования залога выделяют обеспеченный (аваль) и необеспеченный вексельный бланк. По методу начисления процентов различают дисконтный, процентный, беспроцентный долговой формуляр.

Консолидация (объединение) задолженности

Зачастую участники сделки соглашаются заменить нескольких денежных платежей, разнесенных по времени, на один консолидированный платеж. В этом случае необходимо определить размер одного платежа, заменяющего уплату нескольких денежных сумм. Для этого в финансовой математике используются формулы приведения платежей к одной дате, дополнительная выгода или ущерб оцениваются с помощью рыночной процентной ставки, а искомая величина консолидированного платежа находится как сумма наращенных и дисконтированных платежей. При этом при консолидации платежей к более позднему сроку происходит наращивание общего долга, а для более раннего срока — дисконтирование (уменьшение) долга.

Пример 1

В соответствии с подписанным контрактом крупный инвестор должен получить от должника наращенный доход от использования своего капитала в следующем порядке:

- первый платеж в размере 1 млн руб. должен был поступить через 180 дней от начала текущего года;

- второй платеж в сумме 1,5 млн руб. — через 300 дней от начала года.

Должник предлагает объединить их в один платеж со сроком погашения через 270 дней. Стороны согласились на применении при конверсии платежей простой ставки, равной 20 %. Оценим, насколько это выгодно инвестору.

Сначала подсчитаем консолидированную сумму долга (S) простым способом:

А теперь проведем то же вычисление другим способом приведения платежей к одной дате, часто используемым в финансовых расчетах:

_____________________

Некоторое отличие в результатах расчета в примере обусловлено применением разных правил наращения и дисконтирования доходов по простым процентам. Поэтому при изменении финансового соглашения необходимо заранее оговорить, каким способом пользоваться при приведении расчетов к единому знаменателю.

Из данных расчетов следует, что на итоговый результат больше всего оказывает влияние платеж с первоначальной суммой в 1 млн руб., поэтому консолидированная сумма платежа оказалась примерно на 25 тыс. руб. больше, чем для варианта с разновременными сроками погашения долга. Поэтому инвестору следует согласиться с такой схемой получения консолидированного платежа от должника.

Но так бывает не всегда. Рассмотрим следующий пример.

Пример 2

Два платежа — 1 млн руб. и 1,5 млн руб. — со сроками уплаты соответственно в 180 и 300 дней объединяются в один платеж со сроком погашения 200 дней. Процентная ставка при конверсии платежей принята равной 20 %.

Воспользуемся первым способом расчета консолидированной суммы долга:

Вследствие большого влияния четвертого члена суммы на результаты расчета консолидированная сумма платежа оказалась на 71 232,9 руб. меньше, чем для варианта с разновременными сроками погашения долга. Инвестору не следует соглашаться с этой схемой погашения консолидированного платежа должником.

____________________

Налоговые последствия при получении товарного векселя Налог на прибыль

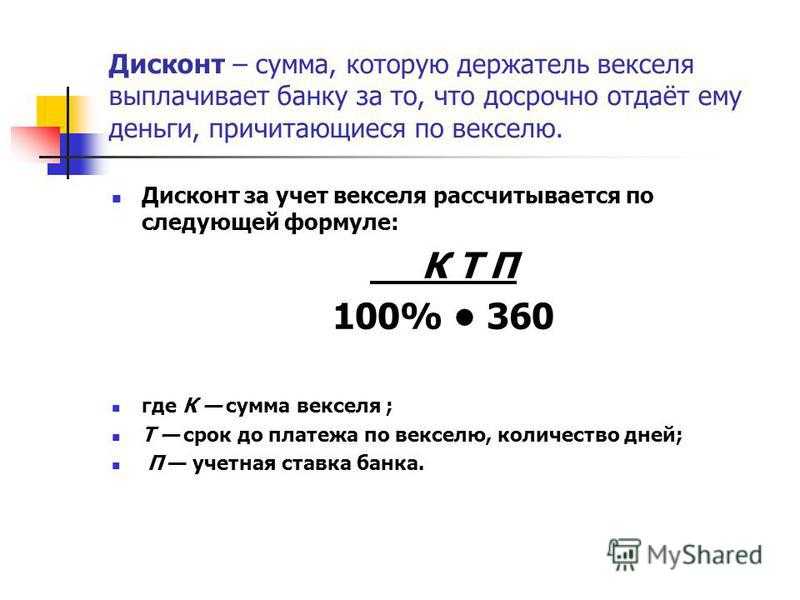

Для целей исчисления налога на прибыль дисконт (процент) по полученным товарным векселям является внереализационным доходом (п. 6 ст. 250 НК РФ). Порядок его включения в налоговую базу по налогу на прибыль урегулирован п. 1 ст. 328 НК РФ. В соответствии с этими нормами сумма дохода в виде дисконта учитывается отдельно по каждому векселю.

Доходы в виде дисконта (процента) признаются в налоговом учете на последний день отчетного периода (при условии, если срок нахождения векселя у организации приходится более чем на один отчетный период), а также на дату, когда вексель предъявлен к платежу. Об этом сказано в п. 6 ст. 271 и абз. 2 п. 4 ст. 328 НК РФ.

Теперь поговорим о выбытии товарного векселя (его погашении либо передаче по индоссаменту). Сразу отметим, что мнения специалистов на этот счет (так же как и в бухгалтерском учете) различны. Одни утверждают, что выбытие товарного векселя не является реализацией ценной бумаги и в листе 05 «Расчет налоговой базы по налогу на прибыль по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении N 3 к листу 02)» налоговой декларации <8> не показывается. То есть финансовый результат по таким операциям рассчитывается в обычном порядке: определяются сумма дохода, полученная от реализации товаров (работ, услуг), и расходы в виде стоимости приобретения векселя. Эти доходы и расходы включаются в общую налоговую базу.

<8> Форма и Порядок заполнения декларации по налогу на прибыль утверждены Приказом Минфина России от 05.05.2008 N 54н.

Например, в Постановлении от 19.03.2008 N Ф04-1960/2008(2337-А03-15) <9> ФАС ЗСО обоснованно указал на неприменение к рассматриваемым отношениям п. 8 ст. 280 НК РФ, поскольку ОАО использовало собственный вексель как средство расчетов по договору уступки требования, а не с целью получения дохода и погашение векселя в данном случае не является реализацией ценной бумаги.

<9> Определением ВАС РФ от 14.07.2008 N 8823/08 отказано в передаче дела в Президиум ВАС для пересмотра в порядке надзора.

Другие (в том числе и контролеры <10>) придерживаются иного мнения: доходы и расходы по операциям с векселями (кстати, в нашем случае это ценные бумаги, не обращающиеся на организованном рынке ценных бумаг) должны отражаться в составе налоговой базы по операциям с ценными бумагами и, соответственно, в листе 05 декларации по налогу на прибыль (см., например, Письма УФНС по г. Москве от 21.04.2009 N 16-15/038721.2, Минфина России от 31.08.2009 N 03-03-06/1/559).

<10> См., например: Письмо УМНС по г. Москве от 20.11.2003 N 26-12/65408.

Причина все та же — двойственная природа векселя. Первоначально (в течение срока нахождения у векселедержателя) эта ценная бумага рассматривается как долговое обязательство, к оценке которого применяются правила ст. 250 НК РФ. При этом внереализационный доход в виде дисконта (процентов) отражается в налоговой декларации по строке 100 Приложения 1 к листу 02 (п. 6.2 Порядка заполнения декларации).

На стадии выбытия векселя (его погашения либо передачи по индоссаменту) следует применять положения ст. 280 НК РФ. В частности, признать доход от выбытия ценной бумаги в сумме, причитающейся к получению, и расход в размере затрат на приобретение векселя (в рассматриваемом случае таковые равны договорной стоимости реализованной продукции, работ, услуг). При этом в доход от выбытия векселя не включаются суммы процентного дохода (дисконта), ранее учтенные при налогообложении (абз. 1, 4 п. 2 ст. 280 НК РФ).

В налоговой декларации расчет налоговой базы по операции, связанной с погашением векселя, не обращающегося на ОРЦБ, отражается в листе 05 с кодом 2 (абз. 2 п. 13.1 Порядка заполнения декларации). При этом по строке 010 указывается вексельная сумма с учетом процентов (дисконта), а по строке 030 — цена приобретения векселя, то есть договорная стоимость реализованных товаров (работ, услуг) (абз. 2, 4, 7 п. 13.3 Порядка заполнения декларации).

В составе внереализационных расходов — строка 200 Приложения 2 к листу 02 декларации — отражается также сумма процентов (дисконта), ранее признанная в составе доходов (п. п. 7.2, 13.3 Порядка заполнения декларации).

Полное покрытие долга векселем

Вексельное обязательство может быть оформлено на часть задолженности по действующему между сторонами контракту или на всю сумму кредиторки, дебиторки. Обязательство по сделке перестает существовать. Векселедержатель вправе продать кредитному учреждению вексель и получить досрочно денежные средства. За финансовые услуги в виде учета ценной бумаги банк возьмет комиссионное вознаграждение.

Если должник в установленные сроки не исполняет условия вексельного бланка, держатель вправе обратиться в суд для защиты законных прав и интересов. Такие действия помогут взыскателю избежать финансового краха и банкротства.

Расчеты векселями получили большую популярность в России как среди предпринимателей, так и среди рядовых граждан

Процедура не требует дополнительных затрат, важно соблюсти законные предписания и учесть все нюансы. Тогда сделка принесет выгоду и не будет сопряжена с рисками и потерями

Что собою представляет вексель — об этом в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

3.3. Получение Векселей Банком для погашения

Алгоритм получения Банком собственных векселей для погашения представлен в Схеме 5:

- Этап передачи Клиентом Векселей (См. Схему 5) начинается с обращения Клиента в Банк и получения Сотрудником Отдела продаж подписанного со стороны Клиента экземпляра Договора о досрочном погашении Клиентом Векселя (См. Схему 5, поз. 1),

- Сотрудник Отдела продаж идентифицирует личность представителя Клиента, прибывшего с Векселем и, при необходимости, юридические документы Клиента. Сотрудник Отдела продаж проверяет правильность следования индоссаментов Векселя и его подлинность (См. Схему 5, поз. 2),

- Сотрудник Отдела продаж проверяет: имеет ли Представитель Клиента достаточные полномочия для передачи Векселей и подписания Акта приёма – передачи Векселей (См. Схему 5, поз. 3),

- Если представитель Клиента не имеет правильно оформленных документов, Сотрудник Отдела продаж разъясняет требования Банка по оформлению документов на представителя Клиента и ожидает их выполнения (См. Схему 5, поз. 4),

- Сотрудник Отдела продаж передаёт Договор и Доверенность представителя Клиента Экономисту Отдела депозитов (См. Схему 5, поз. 5). Экономист Отдела депозитов после получения документов от Сотрудника Отдела продаж фиксирует дату и время передачи ему документов в строке Заявки «6. Подписанные документы приняты» и ставит свою подпись

- Экономист Отдела депозитов на основании Доверенности формирует Акт приёма – передачи Векселей (См. Схему 5, поз. 6),

- Экономист Отдела депозитов идентифицирует представителя Клиента, проверяет его полномочия на совершение операции по передаче Векселей. Экономист Отдела депозитов проверяет правильность следования индоссаментов Векселя и его подлинность (См. Схему 5, поз. 7),

- Экономист Отдела депозитов проверяет: имеет ли Представитель Клиента достаточные полномочия для передачи Векселей и подписания Акта приёма – передачи Векселей (См. Схему 5, поз. 8).

- Если представитель Клиента не имеет правильно оформленных документов, Сотрудник Отдела депозитов разъясняет требования Банка по оформлению документов на представителя Клиента и ожидает их выполнения (См. Схему 5, поз. 9),

- Если документы у Представитель Клиента оформлены правильно, Экономист Отдела депозитов передаёт представителю Клиента два экземпляра Акта приёма – передачи векселей для подписания (См. Схему 5, поз. 10),

- Представитель Клиента передаёт Экономисту Отдела депозитов Векселя для проверки их подлинности (См. Схему 5, поз. 11),

- Экономист Отдела депозитов производит проверку подлинности полученных от представителя Клиента Векселей (См. Схему 5, поз. 12),

- Экономист Отдела депозитов проверяет: полученные Векселя подлинные? (См. Схему 5, поз. 13),

- Если полученные Векселя не являются подлинными, Экономист Отдела депозитов отказывает Клиенту принять Вексель к погашению (См. Схему 5, поз. 14),

- Экономист Отдела депозитов сообщает о поддельных Векселях в Службу безопасности Банка (См. Схему 5, поз. 15),

- Если полученные Векселя подлинны, Экономист Отдела депозитов подписывает оба экземпляра Акта приёма – передачи Векселей и передаёт их Представителю Клиента для подписания (См. Схему 5, поз. 16),

- Представитель Клиента подписывает со своей стороны оба экземпляра Акта приёма – передачи Векселей (См. Схему 5, поз. 17),

- После подписания Актов приёма – передачи Векселей Представителем Клиента, Экономист Отдела депозитов получает от него один экземпляр Акта приёма – передачи и Векселя в соответствии с Актом (См. Схему 5, поз. 18). Экономист Отдела депозитов после получения Векселей от Представителя Клиента фиксирует дату и время передачи ему Векселей в строке Заявки «7. Векселя получены» и ставит свою подпись.

Выбытие векселя

Теперь скажем несколько слов о выбытии векселя. Таковое может иметь место в двух случаях: при предъявлении ценной бумаги к оплате и передаче ее по индоссаменту третьему лицу. Учет погашения векселя, как правило, вопросов не вызывает — здесь Инструкцией по применению Плана счетов предусмотрена проводка: Дебет 51 Кредит 62-в.

Пример 3. Воспользуемся условиями примера 1, продолжив его.

В июле в учете векселедержателя (ООО «Строй») были сделаны следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

20.07.2009 |

|||

Отражен дисконтный доход по векселю в составе прочих доходов 40 000 руб. x 20 дн. / 40 дн. |

98-1 |

91-1 |

20 000 |

Получены денежные средства в счет оплаты векселя |

51 |

62-в. |

630 000 |

Списан с забалансового учета вексель |

008 |

630 000 |

(О том, что при погашении векселя следует произвести дополнительные расчеты для выяснения того, должен ли облагаться дисконт по товарному векселю НДС, мы расскажем в соответствующем разделе статьи.)

Уступка (переуступка) прав требования долга

Под уступкой права требования понимается сделка по передаче кредитором права (требования), принадлежащего ему на основании обязательства, другому лицу. Рассмотрим наиболее интересный вариант, когда уступка продавцом права требования долга третьему лицу производится после наступления срока платежа, например, в случае просрочки платежа со стороны покупателя.

Пример 5

Компания-продавец имеет просроченную дебиторскую задолженность от одного из своих покупателей в размере 300 тыс. руб. Надежда возвратить долг очень слабая, при этом не ранее года с настоящего момента времени. Компания решила переуступить (продать) этот долг коллекторам, естественно, за меньшую стоимость, чем сам долг. Эту потерю в стоимости продажи долга компания может возместить, если положит вырученные деньги, например, на депозит и тоже на 1 год. Предположим, процентная ставка по депозиту составляет 20 % в год. За какую цену компания готова переуступить долг третьему лицу, чтобы не понести убытки?

Из общей формулы начисления по ставке простых процентов следует:

P = S / (1 + i) = 300 000 / (1 + 0,20) = 300 000 / 1,2 = 250 000 руб.,

то есть эквивалентной суммой при продаже долга будет величина сделки в размере не менее 250 тыс. руб.

_________________________

Передача векселей в залог

Компания, выступая поручителем по договору займа, может передать в залог займодавцу собственные векселя. При этом индоссамент на займодавца должен содержать оговорку о залоге (п. 19, 77 Положения № 104/1341). Собственником такого векселя залогодержатель не становится.

Поручитель отразит движение заложенных векселей на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» субсчет «Собственные векселя».

Обратите внимание

Продавцом по сделке купли-продажи векселя как товара может быть лицо, которому принадлежат права по векселю. Векселедатель сам не имеет прав по векселю и, следовательно, не может выступать в качестве продавца (постановление Президиума ВАС РФ от 25.07.2011 № 5620/11).

Комментарий

- Регистрация: 03.10.2000

- Сообщений: 32

Ликвидные векселя по отступному принимаем. Иногда досрочно. Только в случае досрочного погашения просим письмо от заемщика с предложением принять по отступному в погашение обязательств ценные бумаги: эмитент, номинал, срок погашения, в связи с невозможностью уплаты например, текущих процентов.

Далее «соглашение об отступном» и проводки: Д-т 51503 К-т 47422 (на сумму векселя (минус дисконт, если срочный) потом Д-т 47422 К-т 4520_ (на сумму ссудной задолженности) и Д-т 47422 К-т 70101 (на сумму процентов)

Почему через 47422, не знаю — это «казначейство» лепит.

Картотека №2 не волнует.

Волнует следующее: обращаем внимание «казначейства» чтобы толкнули принятые векселя до последнего рабочего дня текущекго месяца, иначе придется создавать по ним 100% резерв, т.к. п

2.8.4. Инструкции 62а последний абзац: К безнадежным ссудам следует также относить ссудную задолженность, образовавшуюся в результате переоформления ссуд и (или) задолженности по уплате процентов на основании договоров об отступном, уступки прав (требования), новации, в том числе в результате переоформления задолженности в векселя заемщика и (или) третьего лица

п. 2.8.4. Инструкции 62а последний абзац: К безнадежным ссудам следует также относить ссудную задолженность, образовавшуюся в результате переоформления ссуд и (или) задолженности по уплате процентов на основании договоров об отступном, уступки прав (требования), новации, в том числе в результате переоформления задолженности в векселя заемщика и (или) третьего лица.

Написано пером, а читается так: вексель Сбербанка абсолютно неликвиден, и вопче весь межбанк с ним нужно отнести к 4-й группе риска. Что поделаешь, исполняем — ЦеБе дороже потом объяснятся. Удачи.

Бухучет: продажа

В бухучете финансовый результат от реализации векселя определите на счете 91 «Прочие доходы и расходы».

Доходы от реализации ценной бумаги отразите по кредиту счета 91 «Прочие доходы и расходы» на субсчете «Прочие доходы» – 91-1. Сделайте это в момент перехода права собственности на ценную бумагу к контрагенту. Такой порядок установлен пунктом 34 ПБУ 19/02, а также пунктами 7 и 16 ПБУ 9/99.

В бухучете при этом сделайте такие проводки:

Дебет 76 Кредит 91-1 – отражен доход от продажи векселя;

Дебет 50, 51 Кредит 76 – поступила оплата от операции по продаже векселя.

В расходы включите:

стоимость векселя, по которой он числится в учете на момент выбытия;

прочие расходы, связанные с выбытием (например, оплата услуг посредника, банка и т. д.).

При этом списание векселей (полученных как векселя третьих лиц) в бухучете отражайте на счете 91 «Прочие доходы и расходы» в корреспонденции:

со счетом 58-2 «Долговые ценные бумаги», если вексель третьего лица процентный (дисконтный);

со счетом 76 «Расчеты с прочими дебиторами и кредиторами», если передается беспроцентный (бездисконтный) вексель.

При этом сделайте проводку:

Дебет 91-2 Кредит 58-2 (76) – списана стоимость векселя, по которой он числится в учете на момент его реализации.

Такой порядок установлен Инструкцией к плану счетов (счета 58, 76 и 91), пунктами 26 и 36 ПБУ 19/02, а также пунктами 11, 14.1 и 18 ПБУ 10/99.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов и расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Доходы по акциям и облигациям

Кроме перечисленных выше финансовых инструментов срочных сделок дополнительный доход можно также получить при размещении на рынке таких долговых бумаг, как акции и облигации.

Различия в получении дохода по акциям и облигациям заключаются в следующем. Суммарный доход по акциям, зависящий от величины выплачиваемых дивидендов и роста курсовой стоимости, как правило, превышает доход по облигациям. Именно поэтому акции являются основным объектом инвестиций. С другой стороны, доходность облигаций менее подвержена колебаниям рыночной конъюнктуры. Ведь облигации приносят их владельцам доход в виде фиксированного процента или дисконта между нарицательной (номинальной) и покупной их стоимостью. Кроме того, за время владения облигациями выплачивается еще и купонный доход (поквартально, в полугодовом или годовом исчислении). По окончании срока действия облигаций они выкупаются у владельца по нарицательной стоимости. Поэтому в условиях нестабильной экономической ситуации приоритетность в выборе финансовых инструментов может быть совсем другой. Если степень надежности своих вкладов для инвестора предпочтительнее величины получаемой доходности, то он может выбрать второй вариант — покупку облигаций.

Обратите внимание!

Целесообразность приобретения акций или облигаций определяется их доходностью в зависимости от рыночных условий их размещения.

Пример 9

Инвестор может купить облигацию по рыночной цене 850 руб., причем нарицательная стоимость облигации — 1000 руб., годовая купонная ставка — 12 %. Облигация будет приниматься к погашению через 3 года.

В первом случае, купив облигацию за 850 руб., в последующие 3 года держатель облигации будет получать в конце очередного года купонный доход в размере 120 руб. (12 % от номинала). Кроме того, при погашении облигации он получит выкупную стоимость облигации в размере номинала — 1000 руб. Отсюда его чистый доход по истечении 3 лет составит:

D1 = –850 + 120 × 3 года + 1000 = 510 руб.

Во втором случае, купив акцию за ту же цену (850 руб.), собственник акции будет каждый год получать дивиденды в размере 150 руб. (15 % от номинала) и его чистый доход за 3 года будет равен:

D2 = –850 + 150 × 3 года + 950 = 550 руб.

Таким образом, по акции дополнительный доход оказывается на 40 руб. выше, чем по облигации. Этого и следовало ожидать, поскольку рыночная доходность акций обычно выше, чем фиксированная доходность облигаций. Но это бывает не всегда, поскольку рыночная цена акций может и упасть, а дивиденды — не выплачиваться вовсе.

Предположим, из-за ухудшения ситуации на рынке компания перестала выплачивать дивиденды по акциям. Определим, при какой рыночной цене продажи акций по истечении 3 лет результаты расчета чистого дохода по акции и облигации будут равноценными. Для этого решим уравнение:

–850 + 0 + X = 510,

где X — рыночная цена продажи акции в конце 3-го года.

Отсюда:

X = 510 + 850 = 1360 руб.

Как видим, инвестор получит дополнительную выгоду по сравнению с приобретением облигации только в том случае, если рыночная стоимость акции возрастет в конце расчетного периода более чем в 1,6 раза (1360 руб. / 850 руб.). А это не всегда возможно в условиях нестабильной экономики. И тогда уже надо выбирать первый вариант — приобретение облигации.

_____________________

Выводы

Вывод один.

Если у Вас на руках есть оплаченный вексель либо иная другая ценная бумага – Вы спокойно можете осуществить процедуру: погашение долга векселем.

Он оплачен, нового кредитного обязательства у Вас не возникает, кто-то другой за Вас свои деньги не вкладывает. Все замечательно.

Во всех других случаях погашение долга векселем – невозможно. Даже не купитесь на такие уловки. Поверьте, ни к чему хорошему это не приведет. И результат будет только один: кому-то может повезти и он успеет проскочить по программе (когда у ПО есть собственные деньги), а кто-то не успеет (и таких клиентов будет большинство).

Хотя вряд ли такое произойдет: ведь весь этот процесс давным давно прописан и что-то новое изобретать, как говорится — себе дороже!

Я также предлагаю Вам узнать этот весь процесс: от самого начала до самого конца. Для этого просто надо записаться на обучение в первую в России Школы Антиколлекторов, обучение в которой производится по моей авторской методике. Присоединяйтесь друзья!