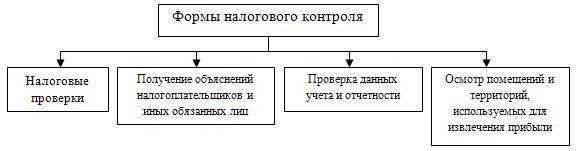

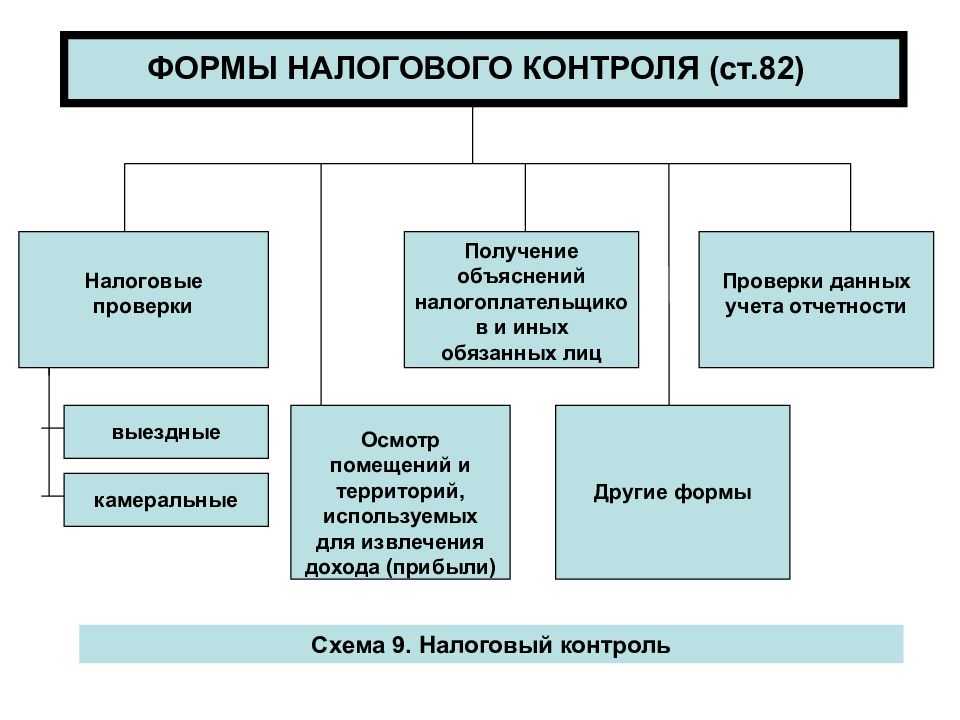

- Документальное оформление

- Характерные нарушения

- Меры ответственности за нарушение налогового законодательства РФ

- Обстоятельства, которые вынуждают налоговый орган отказаться от мер ответственности

- Повторная выездная налоговая проверка

- Какие результаты выездных налоговых проверок?

- Пример #2. Срок исковой давности при налоговой проверке

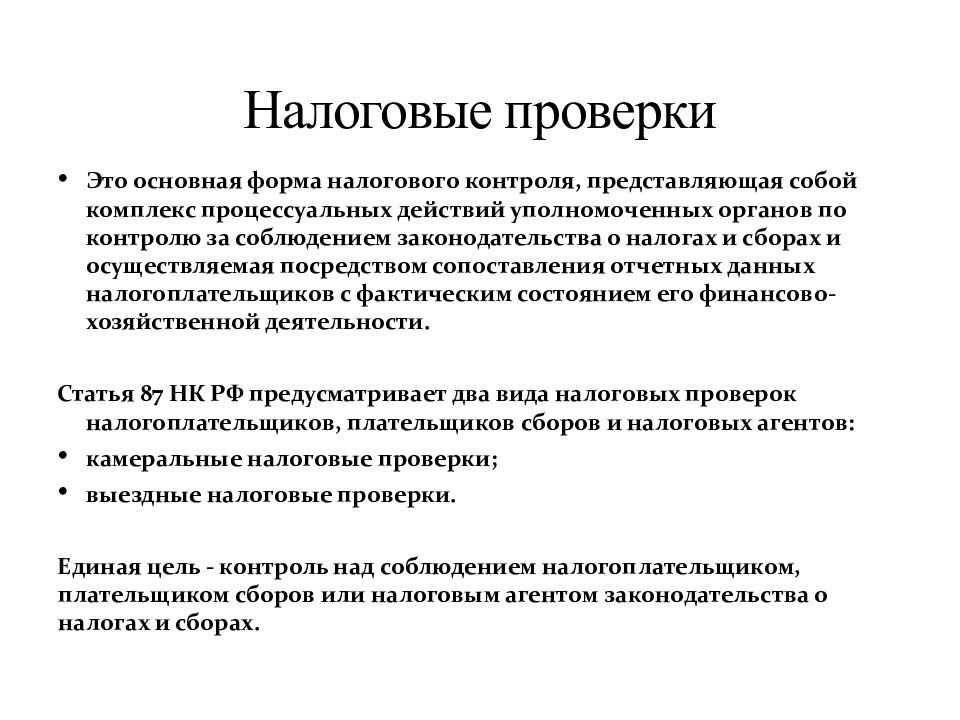

- Сроки проведения выездных налоговых проверок

- Справка

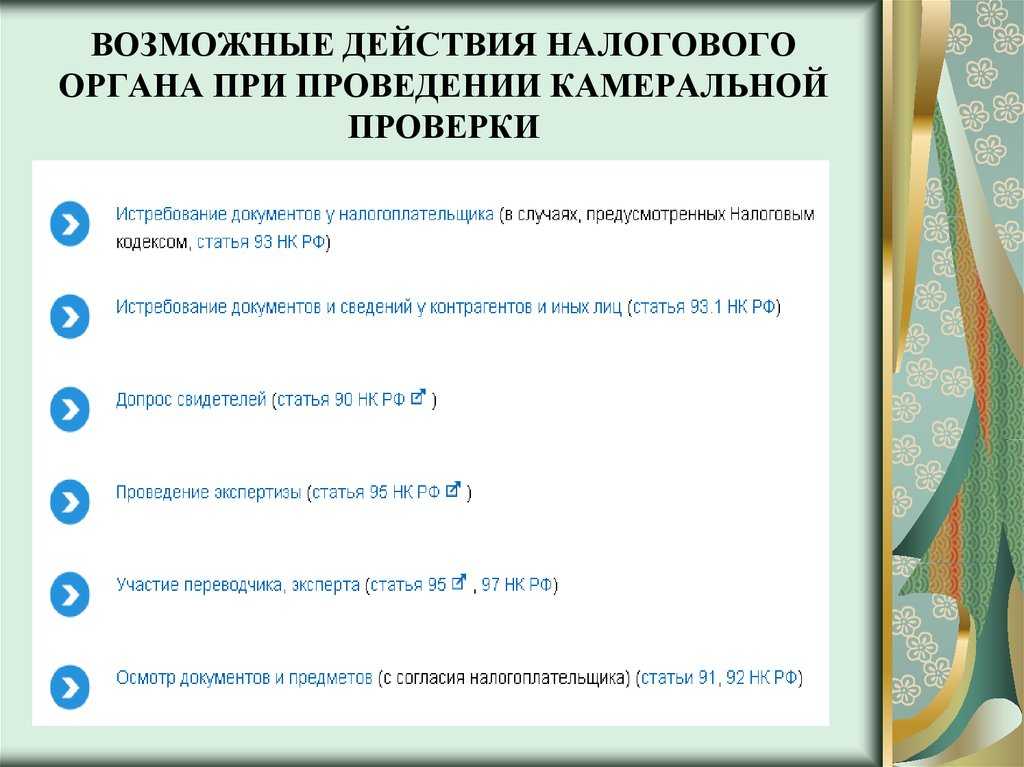

- Истребование документов у контрагентов

- Если вы не согласны

- Какая информация о налогоплательщике из внутренних источников ФНС подвергается анализу?

- Привлечение специалиста

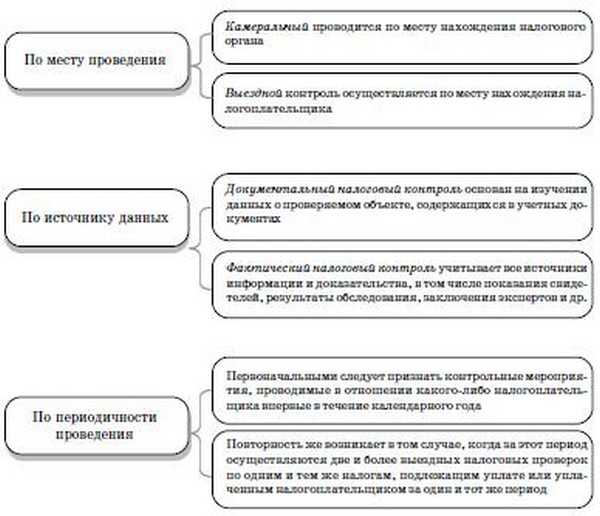

- Место проведения проверки

- В ходе выездной проверки инспекторы вправе:

- Перечень инвентаризируемого имущества

- Дополнительная и повторная экспертиза

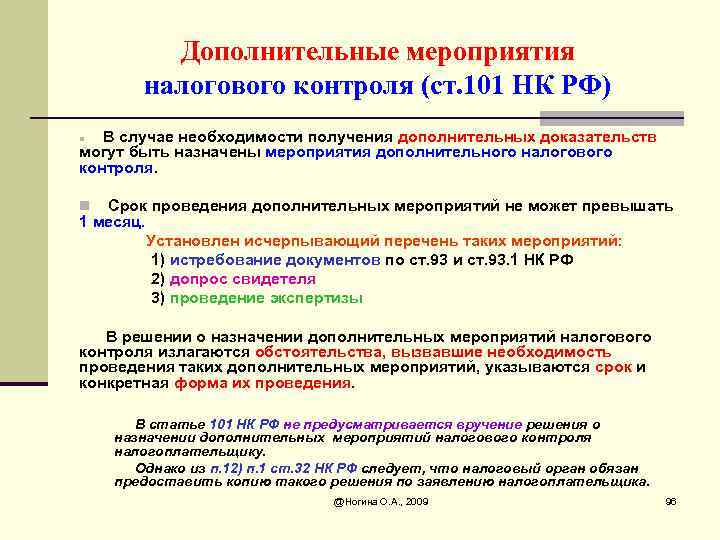

- Инспекция вправе назначить:

- Назначение экспертизы

- Так, инспектор, назначивший экспертизу, обязан сообщить о том, что организация может:

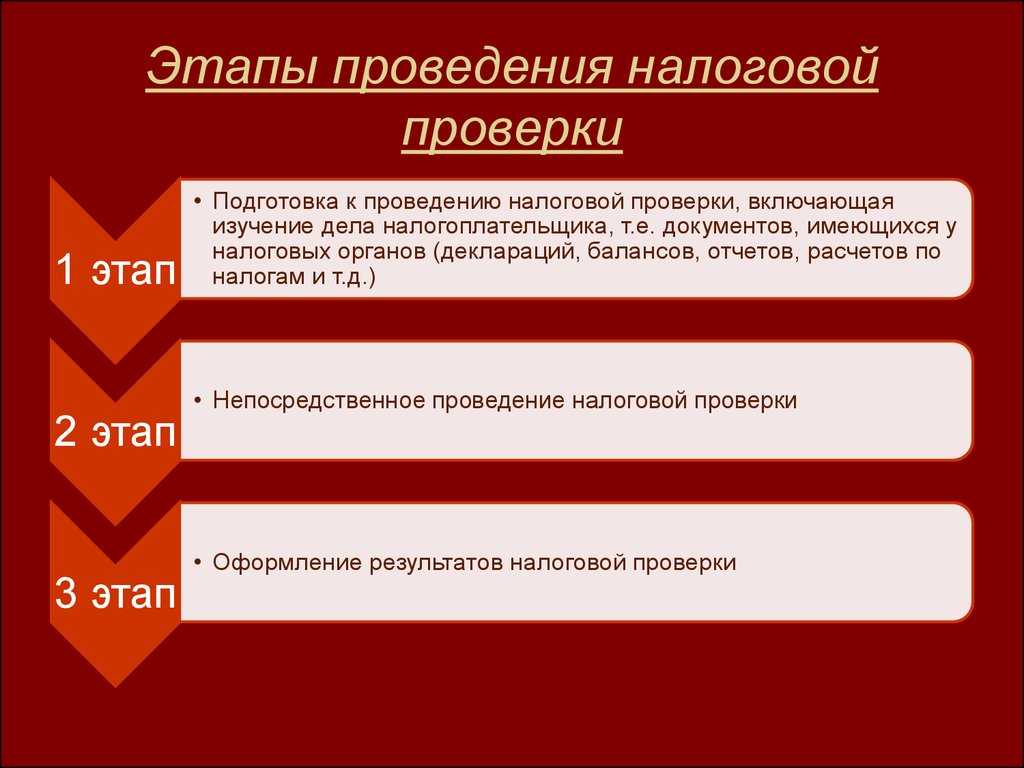

Документальное оформление

Инспекция инвентаризирует имущество проверяемой организации на основе распоряжения, форма которого утверждена приказом Минфина России и МНС России от 10 марта 1999 г. № 20н/ГБ-3-04/39. Распоряжение издает руководитель (заместитель руководителя) инспекции, в которой организация состоит на учете (как по своему местонахождению, так и по местонахождению недвижимого имущества или транспортных средств) (п. 1.2 Положения, утвержденного приказом Минфина России и МНС России от 10 марта 1999 г. № 20н/ГБ-3-04/39).

В распоряжении руководитель инспекции (его заместитель) указывает:

наименование проверяемой организации, ее адрес;

состав инвентаризационной комиссии во главе с ее председателем;

имущество, подлежащее инвентаризации, и его местонахождение;

сроки проведения инвентаризации;

причина проведения налоговой инвентаризации.

Это следует из приложения 1 к Положению, утвержденному приказом Минфина России и МНС России от 10 марта 1999 г. № 20н/ГБ-3-04/39.

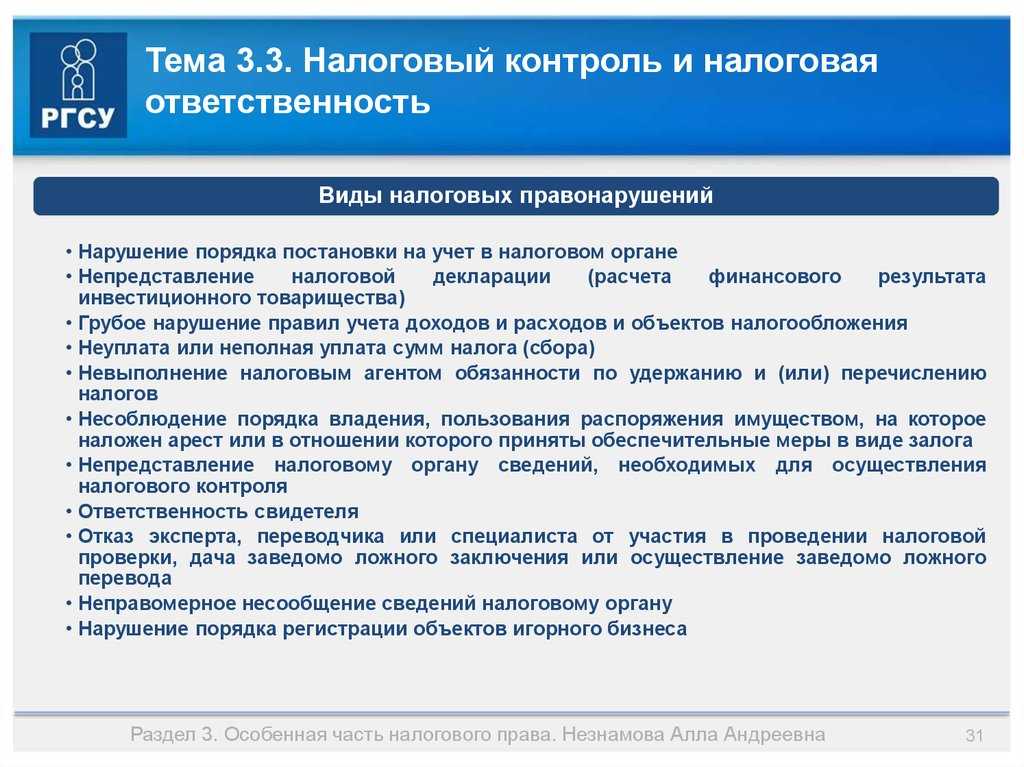

Характерные нарушения

Нельзя точно определить перечень нарушений, которые могут быть выявлены в ходе проверки в месте нахождения компании. Однако практика, сложившаяся за долгие годы, анализ материалов, установленные факты привлечения к ответственности, — все это позволяет рассмотреть несколько самых распространенных примеров:

Занижение налоговой базы.

Проявляется такое нарушение различными способами. Налогоплательщик может скрыть часть доходов от реализации или кредитной задолженности или необоснованно уменьшить стоимость отчуждаемого имущества, если такая сделка носит безвозмездный характер. В большинстве случаев эти нарушения касаются налога на прибыль организации, НДС и НДФЛ.

Сокрытие доходов в целях уклонения от уплаты НДФЛ.

Налог на доход является предметом большинства нарушений. Распространенными вариантами выступают неправомерные действия при исчислении и уплате НДФЛ с заработной платы, а также при реализации имущества, если речь идет о физических лицах.

Завышение расходов.

Здесь речь идет о попытки сократить сумму налога на прибыль, которая рассчитывается путем вычета затрат из полученного дохода. Чем меньше эта разница, тем ниже налог. В данном случае осуществляется сокрытие фактических полученной прибыли.

Неправильное применение УСН.

Здесь также нарушаются правила относительно предельной суммы дохода, достижение которой не позволяет предприниматель платить налоги по данному льготному режиму с заниженной ставкой.

Непредставление документов в налоговый орган.

Речь идет о декларациях, ответах на запросы, объяснениях и иных сведениях, которые обязательны к передаче в ИФНС. Такие действия также могут считаться правонарушением.

Полной сводный перечень характерных нарушений, которые выявляются путем проведения проверок на местах, можно найти на сайте «Шмелева и Партнеры».

Скачать и посмотреть документы можно по ссылкам:

- Характерные нарушения законодательства о налогах и сборах, выявленные в ходе налоговых проверок, решения по результатам проведения которых вступили в силу в 2014-2016 годах, с учетом сформулированных в судебных

- Характерные нарушения законодательства о налогах и сборах, выявленные в ходе налоговых проверок, решения по результатам проведения которых вступили в силу в 2017 году, с учетом сформулированных в судебных актах правовых позиций

Меры ответственности за нарушение налогового законодательства РФ

Если было принято решение о привлечении налогоплательщика к ответственности, то необходимо определить ее вид, в чем поможет состав правонарушения.

Законом определяется три вида ответственности, к которой может быть привлечен плательщик при выявлении в его работе нарушений НК РФ:

Налоговая.

Это нарушения Налогового кодекса РФ, ответственность за которые находится исключительно в компетенции ИФНС.

По результатам проверки, которые выступают основанием решения службы, лицу назначаются меры принуждения согласно ст. 101 НК РФ.

Освободиться от ответственности в этом случае можно только при истечении срока давности, либо установлении факта отсутствия вины.

Административная.

Этот вид применяется к должностным лицам и руководству компании, которая подвергалась проверке. То есть помимо налоговых мер принуждения, в соответствии с НК РФ и КоАП РФ конкретные лица в организации привлекаются к административной ответственности. Решение принимает либо вышестоящий налоговый орган, либо суд.

Уголовная.

В ситуации, когда действия лица имеют состав преступления, налоговая служба не может принять решение о привлечении его к ответственности. Потребуется передача материалов в правоохранительные органы, которые проведут проверку и возбудят уголовное дело в случае подтверждения нарушений.

Обстоятельства, которые вынуждают налоговый орган отказаться от мер ответственности

Первый вариант, как было указано выше, — срок давности, составляющий 3 года. Его исчисление осуществляется двумя способами:

- с момента совершения правонарушения (для всех видов);

- с первого дня налогового периода, следующего за тем, в котором было допущено нарушение (при уклонении от уплаты налогов или допущении грубых ошибок ведения отчетности).

Второй вариант – обстоятельства, который полностью исключают вину плательщика. Относят к ним следующее:

- стихийное бедствие или иное форс-мажорное событие;

- исполнение разъяснений контролирующих ведомств, направленных на неопределенный круг лиц или на конкретную организацию.

Санкции, предусмотренные за налоговые правонарушения, варьируют. Предусматривается денежное взыскание в сумме от 1 000 рублей до нескольких сотен тысяч. Наказание в виде штрафа установлено НК РФ и КоАП РФ.

Административная ответственность предусматривает более крупные суммы взысканий. По УК РФ налоговые преступления влекут за собой не только штрафы, но и иные виды наказаний: обязательные работы, арест, лишение свободы.

Повторная выездная налоговая проверка

Второй раз проверить те же налоги (страховые взносы) за тот же период, по которому уже проводилась выездная проверка, можно только в трех случаях. Первый — для контроля за работой инспекции, которая осуществляла первую ВНП. Такую повторную ревизию назначает и проводит вышестоящий налоговый орган (УФНС по субъекту РФ или непосредственно ФНС).

Важно

Подведем итог. Выездная налоговая проверка — мероприятие, способное на некоторое время парализовать деятельность компании или ИП. Избежать этого можно, если понимать, как организуется такая проверка, каковы ее сроки и порядок проведения в 2022 году

Также важно знать, какие права и обязанности есть у контролеров и проверяемого налогоплательщика. А знание критериев, на основании которых ИФНС отбирает налогоплательщиков для проведения выездной проверки, поможет настроить бизнес таким образом, чтобы свести риск визита инспекторов к минимуму

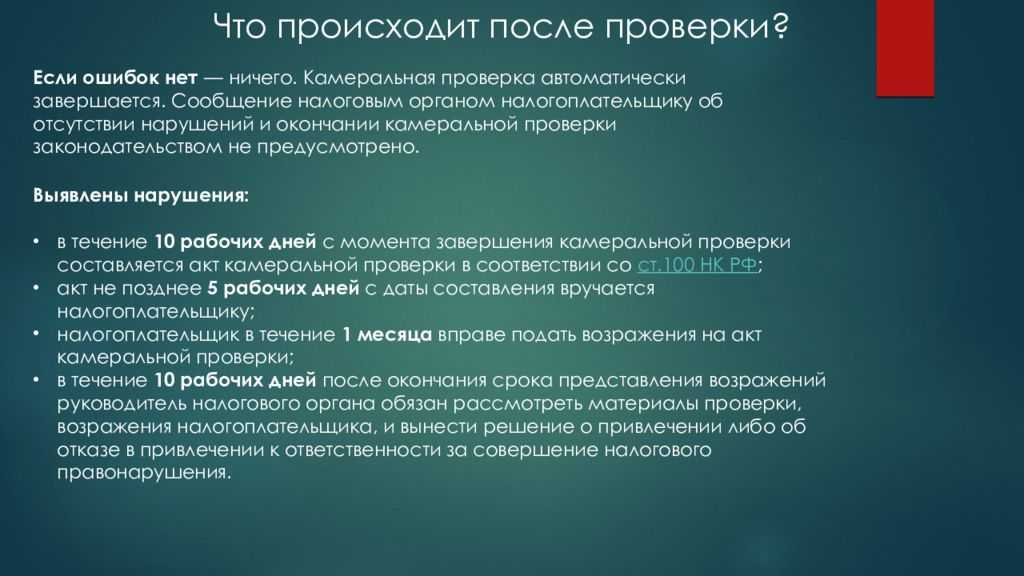

Какие результаты выездных налоговых проверок?

В последний день ревизии налоговики составляют и выдают организации справку, а в последующие два месяца – акт о результатах проверки. Он содержит итоговую информацию о проведенном контроле, рекомендации, выявленные нарушения, меры ответственности с указанием статей законодательства.

При несогласии с итогами ревизии налогоплательщику следует подписать акт. Свои возражения можно подать в ИФНС в письменном виде. Следует приложить копии оправдательных документов с подписями и печатями. Сделать это нужно в 30-дневный период со дня подписи в акте.

Акт вручается представителю фирмы лично. При уклонении от его получения ИФНС вправе выслать его заказным письмом.

Основные характеристики рассмотрения материалов ревизии приведены в таблице.

| Норма | Разъяснение |

| Чем регулируется | Ст. 101 НК РФ. |

| Кто проводит | Руководитель (заместитель) ИФНС, осуществлявшей ревизию. |

| Место проведения | ИФНС, проводившая контроль |

| Документы для рассмотрения | 1). Акт проверки;

2). Возражения ООО в письменной форме; 3). Иные материалы, в т. ч. истребованные ранее бумаги налогоплательщика. |

После рассмотрения материалов ревизии выносится решение: привлечь фирму к ответственности или нет. ИФНС может назначить проведение дополнительных действий. Если фирма привлекается к ответственности, ей направляют требование на уплату задолженности, пеней и штрафов.

По итогам ревизии ООО могут привлечь к налоговой, административной или уголовной ответственности. Оспорить результат ревизии компания может в вышестоящей инспекции, обратиться в Арбитраж или в обеих инстанциях.

Пример #2. Срок исковой давности при налоговой проверке

В ООО «Стужа» с 26.11.2015 началась выездная ревизия. Проверяющие обнаружили ряд нарушений, связанных с перечислением авансов по налогу на имущество. Привлечь компанию к ответственности они не вправе. Санкция распространяется исключительно на неуплату налога, а не авансов по нему. Если со дня совершения правонарушения до дня оформления решения прошло 3 года, фирма не может привлекаться к ответственности. Срок исковой давности истек.

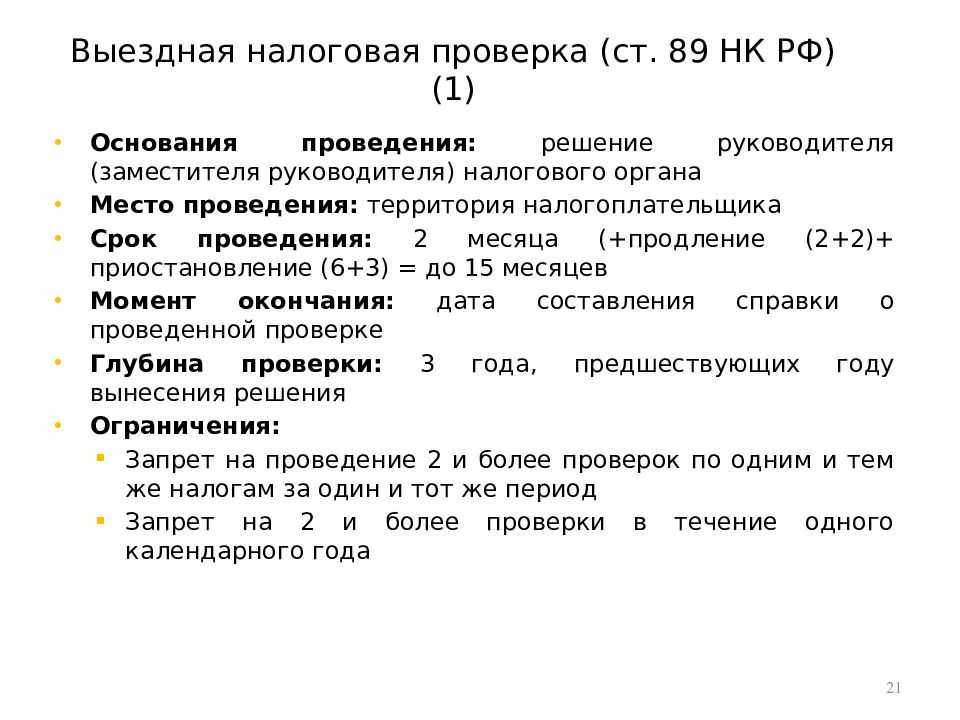

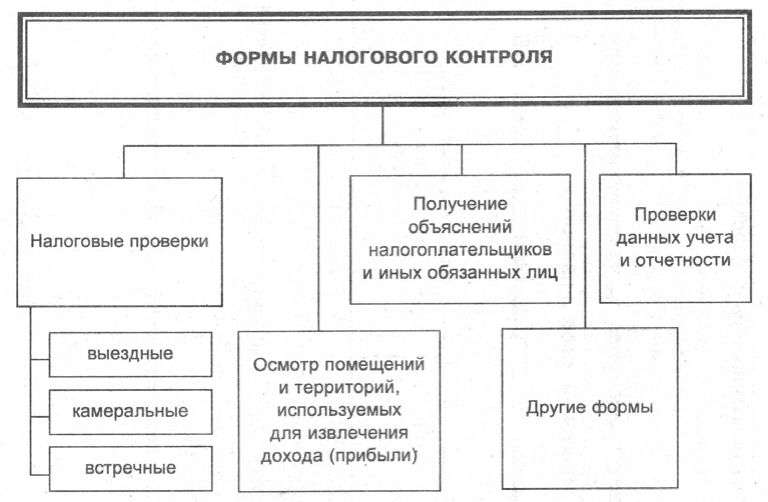

Сроки проведения выездных налоговых проверок

Связано это с тем, что срок проверки можно приостановить или продлить. И если продление проверки явление не такое частое, так как требует вмешательства вышестоящих инстанций, то приостановкой ревизий ИФНС пользуется весьма активно. Как правило, решение о приостановке оформляется при запросе документов у контрагентов, в том числе банков, в рамках «встречных» проверок (подп. 1 п. 9 ст. НК РФ).

Справка

Поводом для приостановки ВНП также являются следующие обстоятельства: проведение экспертизы; истребование информации от иностранных государственных органов в рамках международных договоров; необходимость перевода на русский язык документов, представленных налогоплательщиком на иностранном языке (п. 9 ст. НК РФ).

Выездная проверка может быть «заморожена» на полгода, или даже на 9 месяцев (в случае запроса документов за рубежом). При этом надо помнить, что каждая приостановка и возобновление требуют оформления отдельного решения начальника ИФНС или его заместителя.

Во время приостановки ВНП инспекторы не могут проводить контрольные мероприятия на территории налогоплательщика, а также направлять ему новые требования о представлении документов (п. 9 ст. НК РФ). Но если требование было направлено до приостановки проверки, то его надо выполнить, даже если оно получено в тот период, когда проверка была «заморожена» (письмо Минфина от 07.04.21 № 03-02-11/25508, Налогоплательщик обязан представить документы, запрошенные до приостановления выездной проверки

Истребование документов у контрагентов

В ходе выездной проверки проверяющие могут запросить документы (информацию) о проверяемой организации у ее контрагентов или иных лиц, которые располагают такими сведениями (п. 1 ст. 93.1 НК). Поскольку состав «иных лиц» в статье 93.1 НК не раскрывается, инспекция может запросить необходимые сведения у кого угодно.

Например, у обслуживающих банков или сотрудников, работающих в организации (п. 12 письма ФНС от 13.09.2012 № АС-4-2/15309).

Поручение об истребовании документов инспекция, которая проводит выездную проверку, направляет не напрямую контрагенту проверяемой организации (иному лицу), а в инспекцию по месту учета данного контрагента (иного лица) (п. 3 ст. 93.1 НК).

В свою очередь инспекция по месту учета контрагента (иного лица) в течение пяти рабочих дней с момента получения поручения выставляет контрагенту (иному лицу) требование о представлении документов (информации), указанных в поручении. Дополнительно к требованию о представлении документов (сведений) должна быть приложена копия поручения.

Если контрагент (иное лицо) и проверяемая организация состоят на учете в одной инспекции, то инспекция самостоятельно направляет требование о представлении документов (информации) контрагенту (иному лицу).

Получив требование о представлении документов (информации), контрагент проверяемой организации в течение пяти рабочих дней должен исполнить его или сообщить, что не располагает истребуемыми документами (сведениями) (абз. 1 п. 5 ст. 93.1 НК).

Если контрагент проверяемой организации не успевает вовремя представить документы (сведения), ходатайство с просьбой о продлении срока он вправе направить в инспекцию не позже следующего рабочего дня после того, как получил требование (абз. 3 и 4 п. 5 ст. 93.1 НК).

Если контрагент не исполнит (несвоевременно исполнит) требование инспекции о представлении сведений, то его могут привлечь к налоговой и административной ответственности.

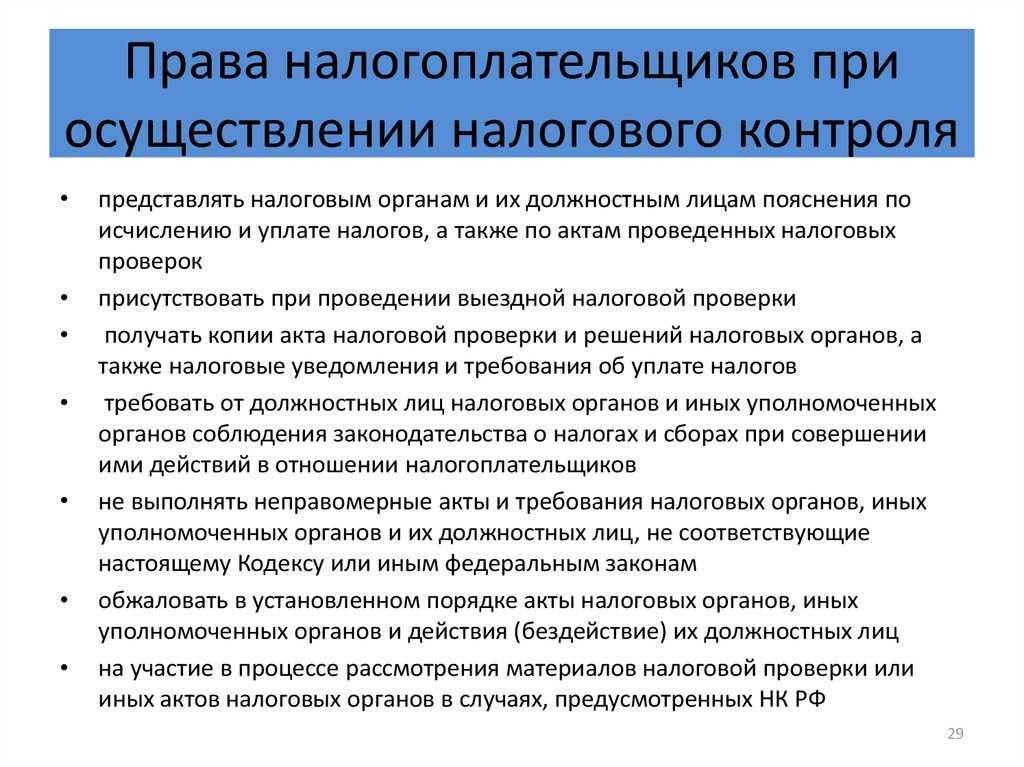

Если вы не согласны

При несогласии с актом проверки в течение месяца со дня его получения вы вправе представить в налоговый орган письменные возражения и дополнительные документы. Зачастую суды отказываются рассматривать доводы налогоплательщика, которых не было в возражениях или апелляционной жалобе на решение налогового органа. Поэтому готовить возражения на акт нужно тщательно. Они должны содержать полноценную правовую позицию с указанием допущенных налоговым органом нарушений, а также обстоятельств и фактов, подтверждающих ваши доводы.

Рассматривает материалы проверки и возражения организации руководитель (заместитель руководителя) налогового органа. Практика показывает, что в большинстве случаев после рассмотрения возражений назначаются дополнительные мероприятия налогового контроля. На них законом отводится месяц. По факту такие мероприятия часто превращаются в продолжение выездной проверки с целью дособрать доказательства против налогоплательщика. По результатам дополнительных мероприятий составляется дополнение к акту проверки, которое вручается налогоплательщику в течение 5 дней. После его получения у налогоплательщика есть 15 дней на подготовку возражений.

Итоговым документом на данном этапе является либо решение об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения, либо решение о привлечении его к ответственности. Однако такое решение не вступает в силу сразу после его принятия, и до этого момента налоговый орган не вправе производить взыскание доначисленных налогов, пени и штрафов.

Теперь разберемся, когда же решение вступит в законную силу. С момента вручения решения начинает течь месячный срок для его обжалования в апелляционном порядке в вышестоящий налоговый орган. Обычно это региональное управление ФНС России, которому подчиняется нижестоящий налоговый орган. Но если организация состоит на учете в специализированном налоговом органе по крупнейшим налогоплательщикам, то вышестоящим к нему будет либо межрегиональный налоговый орган по крупнейшим налогоплательщикам, либо ФНС России.

Обратите внимание: апелляционная жалоба подается в налоговый орган, который вынес решение о привлечении организации к ответственности. А уже он отправляет жалобу со всеми документами по проверке в вышестоящий налоговый орган

Если налогоплательщик в месячный срок направил апелляционную жалобу на решение, то оно вступит в законную силу только после принятия вышестоящим налоговым органом решения по результатам рассмотрения жалобы. Рассмотрена она должна быть в течение 2 месяцев, но этот срок часто затягивается. Если жалоба не подавалась, то решение вступит в силу после истечения месячного срока, и налоговый орган вправе будет начать процедуру взыскания начисленных налогов.

Решение налогового органа по результатам выездной проверки можно обжаловать в суде только после его обжалования в вышестоящий налоговый орган. Если же вы подали апелляционную жалобу, но вышестоящий налоговый орган в течение 2 месяцев не принял по ней решение, то вы вправе обратиться в суд. Приложите к исковому заявлению доказательство направления в установленный законом срок апелляционной жалобы на решение нижестоящего налогового органа и саму жалобу.

Надеемся, что наши рекомендации будут вам полезны.

(О том, что налогоплательщики могут направлять жалобы на решения и действия налоговиков с помощью телекоммуникационных каналов связи на всей территории страны, читайте в статье «Как подать жалобу в налоговый орган через ТКС?»)

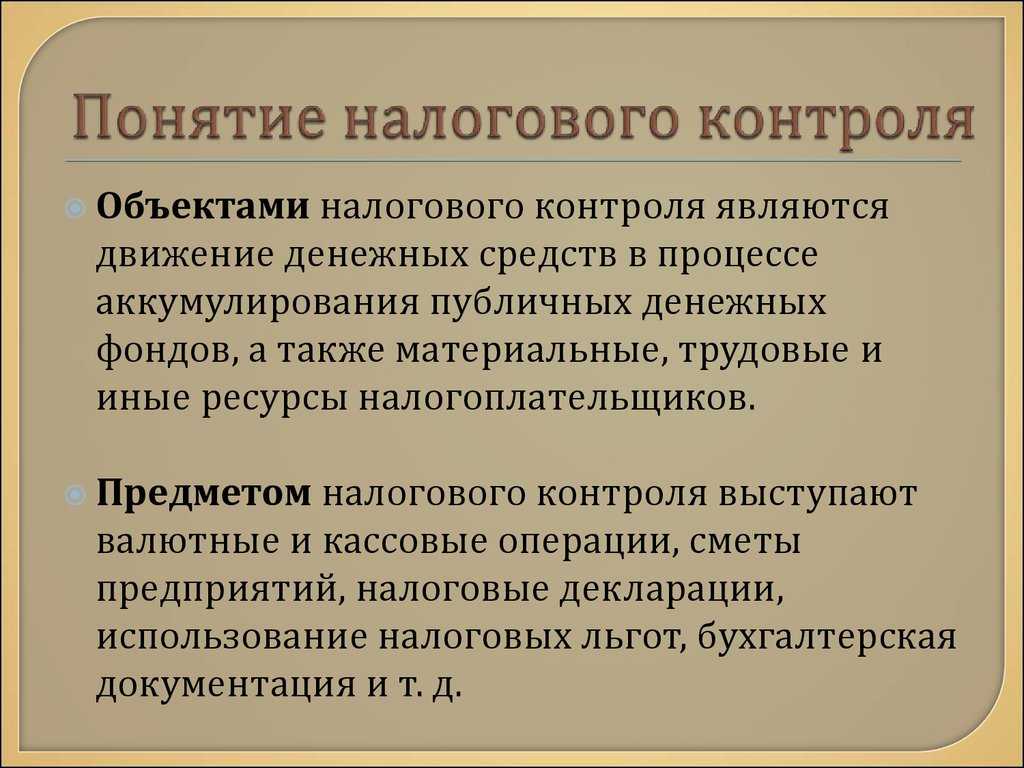

Какая информация о налогоплательщике из внутренних источников ФНС подвергается анализу?

- Данные бухгалтерской отчетности налогоплательщика. Анализируются остаточная стоимость активов, наличие запасов, величина дебиторской и кредиторской задолженности.

- Сведения о статусе налогоплательщика (наличие процедур банкротства, ликвидации или реорганизации, смены адреса местонахождения, миграции персонала).

- Информация о принятых мерах принудительного взыскания в отношении налогоплательщика.

- Информация о возможности возникновения или наличии налоговой задолженности в период включения налогоплательщика в план выездных налоговых проверок.

- Информация о текущих налоговых проверках и предполагаемых суммах доначислений.

- Информация о нарушениях условий по предоставлению отсрочки, рассрочки по уплате налоговой задолженности, инвестиционного налогового кредита.

- Информация о наличии имущества у учредителей, акционеров, должностных лиц налогоплательщика.

- Сведения об отчуждении имущества в пределах трехлетнего срока, предшествующего назначению выездной налоговой проверки, как налогоплательщиком, так и учредителями, акционерами, должностными лицами налогоплательщика.

- Сведения о финансовых и товарных потоках.

- Информация о бенефициарных владельцах налогоплательщика, их активах и возможности привлечения таких лиц к субсидиарной ответственности.

- Информация о бизнес-процессах налогоплательщика, бизнес-схемах, включая установление взаимозависимых или аффилированных лиц, влияние родственных связей.

Привлечение специалиста

В ходе выездной налоговой проверки проверяющие могут привлечь специалиста. Его участие необходимо, когда требуются специальные знания (навыки) для целей налоговой проверки. Специалист не проводит исследований и не дает заключений, он дает пояснения или выполняет работы, требующие специальных навыков (например, делает замеры). Привлеченный специалист не должен быть заинтересован в исходе налоговой проверки. Это следует из пункта 1 статьи 96 Налогового кодекса РФ.

Специалиста, который привлечен для участия в налоговой проверке, инспекция вправе допросить в качестве свидетеля (п. 3 ст. 96 НК РФ).

Инспекция привлекает специалиста на договорной основе (п. 1 ст. 96 НК РФ). Выносить отдельное решение о привлечении специалиста и знакомить с ним проверяемую организацию инспекции не нужно. Такого требования налоговое законодательство не содержит.

Специалиста, участвующего в проверке, инспекция вправе привлечь к рассмотрению материалов налоговой проверки (абз. 2 п. 4 ст. 101 НК РФ).

Ситуация: в каких случаях инспекция обязана привлекать к участию в налоговой проверке специалистов?

Чтобы не поставить под сомнение свои выводы, инспекция обязана привлекать специалистов, если для производства определенных действий необходимы специальные знания.

Перечень случаев, когда инспекция в ходе налоговой проверки может привлекать специалистов, пунктом 1 статьи 96 Налогового кодекса РФ не определен. Из этого можно сделать вывод, что вопрос о привлечении специалистов инспекция решает по своему усмотрению.

Вместе с тем, в арбитражной практике сложился иной подход. По мнению некоторых судов, если в ходе налоговой проверки для производства определенного действия (например, замера площади, определения количества добытых полезных ископаемых, проведения анализа топлива) нужны специальные знания (навыки), то инспекция обязана воспользоваться своим правом и привлечь специалиста. Если инспекция проводит соответствующие действия самостоятельно, без привлечения специалиста, то выводы проверяющих не признаются допустимыми доказательствами, которые могут быть использованы ими при рассмотрении материалов проверки (см., например, постановления ФАС Северо-Западного округа от 5 июня 2009 г. № А56-32773/2008, Центрального округа от 12 марта 2007 г. № А35-1683/06-С8).

О правомерности привлечения специалистов в ходе камеральных налоговых проверок см. Какие полномочия имеет налоговая инспекция при камеральной налоговой проверке.

Место проведения проверки

Выездную налоговую проверку инспекция проводит в помещении, которое предоставляет организация. Если у организации нет возможности предоставить необходимое помещение, проверка проводится по местонахождению налоговой инспекции.

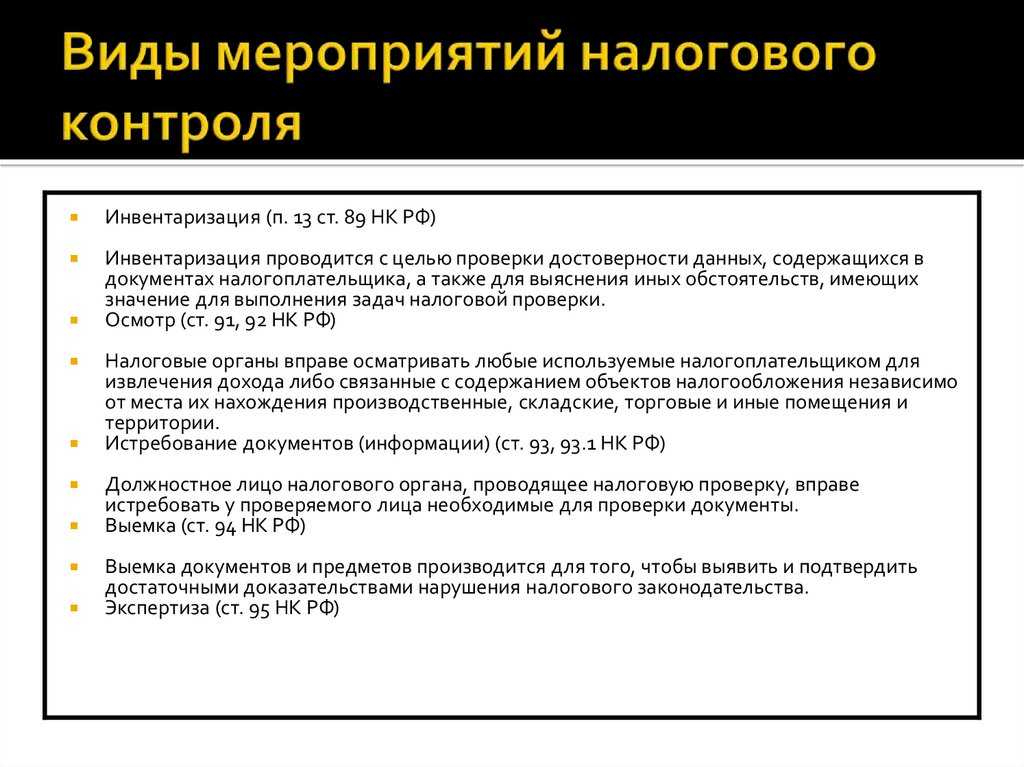

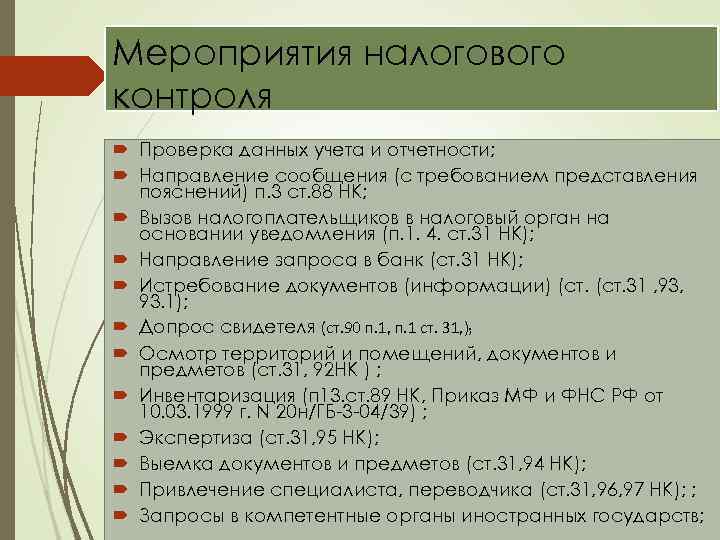

В ходе выездной проверки инспекторы вправе:

- запрашивать документы у проверяемой организации;

- требовать документы у контрагентов проверяемой организации и иных лиц (например, банков);

- допрашивать свидетелей;

- назначать экспертизу;

- привлекать к проверке специалистов и переводчиков;

- инвентаризировать имущество проверяемой организации;

- проводить осмотры помещений, используемых проверяемой организацией;

- проводить выемку документов и предметов, принадлежащих проверяемой организации.

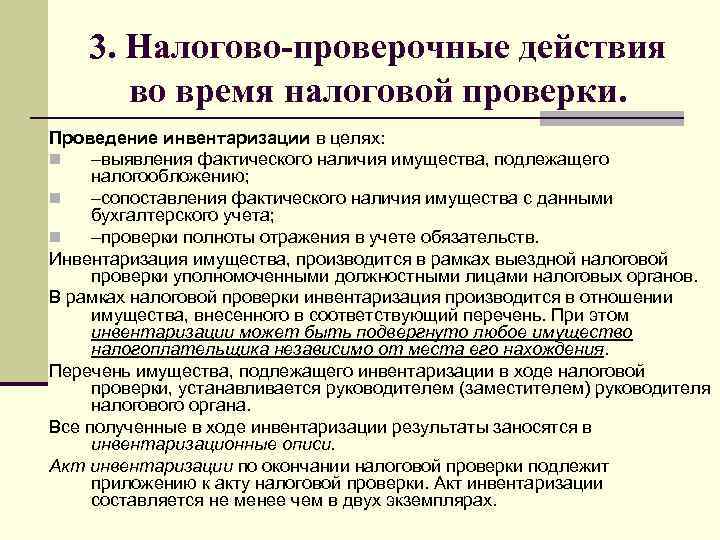

Перечень инвентаризируемого имущества

В рамках выездной налоговой проверки инспекция вправе проинвентаризировать следующие виды имущества:

основные средства;

нематериальные активы;

финансовые вложения;

производственные запасы;

готовую продукцию;

товары;

прочие запасы;

денежные средства;

кредиторскую задолженность;

иные финансовые активы.

Об этом говорится в пункте 3 Положения, утвержденного приказом Минфина России и МНС России от 10 марта 1999 г. № 20н/ГБ-3-04/39.

Конкретный перечень имущества, в отношении которого инспекция будет проводить инвентаризацию, устанавливает руководитель инспекции (его заместитель) и отражает это в распоряжении (п. 2.1 Положения, утвержденного приказом Минфина России и МНС России от 10 марта 1999 г. № 20н/ГБ-3-04/39).

Дополнительная и повторная экспертиза

Инспекция вправе назначить:

- дополнительную экспертизу, если первичное заключение эксперта недостаточно полно и ясно. Проведение дополнительной экспертизы поручается тому же или другому эксперту;

- повторную экспертизу, если первичное заключение эксперта выглядит необоснованным или вызывает сомнения в правильности. Проведение повторной экспертизы поручается другому эксперту.

Порядок документального оформления дополнительной или повторной экспертизы – такой же, как и при назначении первичной экспертизы. Об этом сказано в пункте 10 статьи 95 НК.

Эксперта, давшего заключение, инспекция вправе привлечь к рассмотрению материалов налоговой проверки (абз. 2 п. 4 ст. 101 НК).

Назначение экспертизы

В ходе выездной налоговой проверки проверяющие вправе назначить экспертизу. Она проводится, если для разъяснения вопросов, возникающих в ходе проверки, требуются специальные познания в науке, технике, искусстве или ремесле. Например, если нужно определить, соответствуют ли материалы, используемые организацией, технологии, которую она применяет. Об этом говорится в пункте 1 статьи 95 НК.

Назначает экспертизу сотрудник инспекции, проводящий выездную налоговую проверку.

- основание для назначения экспертизы;

- фамилия эксперта;

- организация, в которой должна быть проведена экспертиза;

- вопросы, поставленные перед экспертом;

- материалы, предоставляемые в распоряжение эксперта.

Сотрудник инспекции, который вынес постановление о назначении экспертизы, обязан ознакомить с этим постановлением представителей организации и разъяснить им их права (п. 6 ст. 95 НК).

Так, инспектор, назначивший экспертизу, обязан сообщить о том, что организация может:

- заявить отвод эксперту;

- потребовать назначения эксперта из лиц, указанных организацией;

- предложить дополнительные вопросы для получения по ним экспертного заключения;

- присутствовать с разрешения инспектора при производстве экспертизы и давать пояснения эксперту;

- знакомиться с заключением эксперта.

Эта информация отражается в протоколе, который подтверждает, что организация ознакомлена с постановлением о назначении экспертизы и со своими правами (п. 6 ст. 95 НК).