- Бухгалтерский учет

- Налог на прибыль для обособленных подразделений в 1С

- Настройка финансовой отчетности по стандартам МСФО

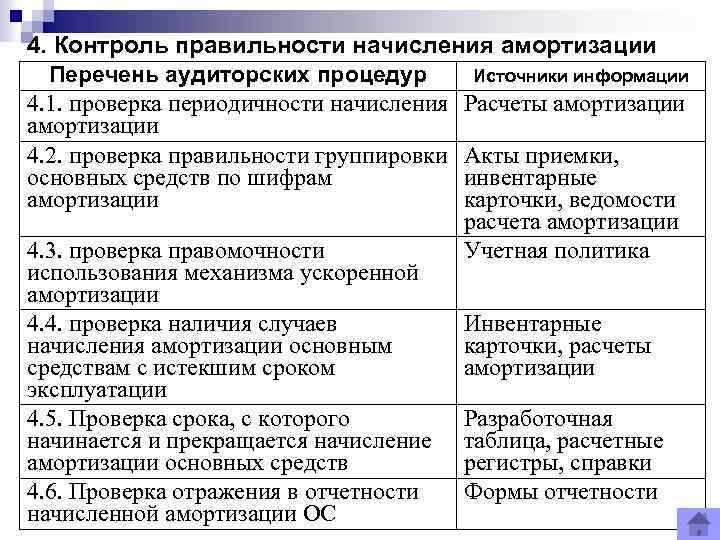

- Исправление первоначальной стоимости для расчета амортизации

- Применение ПБУ 18/02

- Внесение в уставный капитал

- Переоценка основных средств

- Забалансовый учет

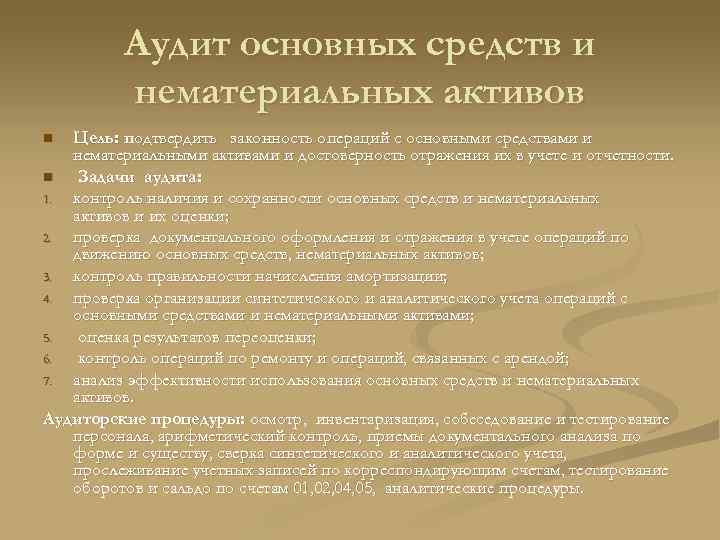

- Формирование первоначальной стоимости основных средств

- Учет агентских вознаграждений в модуле ФСБУ 25 (Хомнет) для лизинговых компаний

- Формирование стоимости образовавшихся объектов основных средств для целей бухгалтерского учета

- Исправление ошибки

- БУ

- НУ

- НДС

- Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

- Неотделимые улучшения арендованных основных средств

- Момент учета объекта в составе основных средств

- Документальное оформление операций с основными средствами

- Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

Бухгалтерский учет

Неправильное отражение в учете сумм начисленной амортизации, возникшее в результате технической ошибки (неточности в вычислениях), является ошибкой, исправление которой должно производиться в порядке, установленном Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным Приказом Минфина России от 28.06.2010 N 63н (абз. 4 п. 2, п. 4 ПБУ 22/2010, по данному вопросу см. также консультацию главного специалиста Департамента налоговой и таможенно-тарифной политики Минфина России А.С. Бахваловой от 18.10.2011) .

В данном случае имеют место ошибки двух видов:

ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год (имеются в виду суммы недоначисленной амортизации за 2013 г.);

ошибка отчетного года, выявленная до окончания этого года (имеются в виду суммы недоначисленной амортизации за период с января по май 2014 г.).

В силу п. 5 ПБУ 22/2010 доначисление сумм амортизации за текущий год производится в месяце выявления ошибки. При этом производится запись по дебету счета 20 «Основное производство» и кредиту счета 02 «Амортизация основных средств» на сумму амортизации, недоначисленной в 2014 г., — 50 625 руб. (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н) .

Порядок корректировки в бухгалтерском учете сумм амортизации, относящихся к 2013 г., зависит от того, является ли эта ошибка существенной в соответствии с определением, которое дано в п. 3 ПБУ 22/2010. В данном случае организация признала выявленную ошибку существенной. Значит, доначисление сумм амортизации за 2013 г. отражается в порядке, установленном пп. 1 п. 9 ПБУ 22/2010. При этом производится запись по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 02 на сумму 81 000 руб.

Заметим, что в случае исправления существенной ошибки 2013 г., выявленной после утверждения бухгалтерской отчетности за этот период, утвержденная бухгалтерская отчетность не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности (п. 10 ПБУ 22/2010).

Ошибка исправляется в бухгалтерской отчетности 2014 г. путем ретроспективного пересчета сравнительных показателей бухгалтерской отчетности за 2013 г. То есть в бухгалтерской отчетности за 2014 г. сравнительные показатели за 2013 г. переносятся из бухгалтерской отчетности за 2013 г., но при этом корректируются таким образом, как если бы в 2013 г. ошибка не была допущена (пп. 2 п. 9 ПБУ 22/2010) .

Кроме того, необходимо учитывать, что в 2013 г. с суммы бухгалтерской прибыли, сформированной без учета недоначисленной амортизации, был рассчитан и отражен в учете условный расход по налогу на прибыль. Данный расход уменьшил сумму нераспределенной прибыли, числящуюся на счете 84, следовательно, при исправлении ошибки нераспределенная прибыль также должна быть скорректирована на сумму излишне начисленного условного расхода по налогу на прибыль с суммы недоначисленной амортизации. Порядок такой корректировки приведен в разделе данной консультации «Применение ПБУ 18/02».

Налог на прибыль для обособленных подразделений в 1С

В этой статье речь пойдёт о корректном расчёте и уплате налога на прибыль для обособленных подразделений, а также формировании и сдачи отчётности, которая его касается. У данного налога много своих нюансов. Однако для начала рассмотрим само понятие подразделения организации, которое является обособленным. Обособленное подразделение организации – это то, которое территориально находится на некотором расстоянии от здания главного предприятия и, к тому же, на нём есть рабочие места стационарного типа, которые могут служить не менее месяца. Такая формулировка дана согласно 11-ой статье НК РФ.

Настройка финансовой отчетности по стандартам МСФО

Формы отчетности по международным стандартам финансовой отчетности (МСФО) хранятся в системе в виде экземпляров отчетов: Отчет о финансовом положении, Отчет о совокупном доходе, Отчет об изменении капитала, Отчет о движении денежных средств, а также все основные необходимые примечания. Конструктор форм позволяет пользователю использовать свободно настройку форм отчетов, изменять формулы расчета показателей, изменять язык отчета, добавлять текстовые данные, использовать корпоративный стиль в отчете. В системе имеется возможность собственноручно формировать Примечания к отчетности. Актуально для 1С:УПП, 1С:УКФ, 1С:ERP.

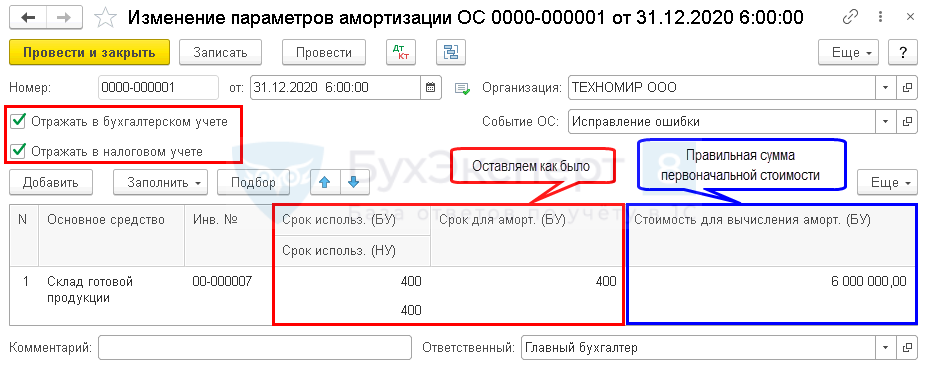

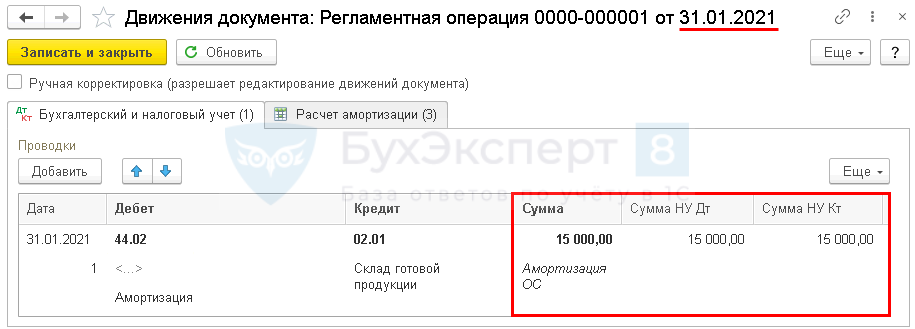

Исправление первоначальной стоимости для расчета амортизации

Для правильного расчета амортизации в следующих месяцах после исправления ошибки введите документ Изменение параметров амортизации ОС в месяце исправления начисленной амортизации! Если указать:

- дату раньше исправления (например, дату возникновения ошибки), то при перепроведении Закрытия месяца, сумма амортизации пересчитается;

- дату позже исправления (например, дату следующего месяца), то амортизация за этот месяц также рассчитается неправильно: изменения в расчете амортизации начинают действовать со следующего месяца после даты документа.

Со следующего месяца сумма амортизация рассчитается правильно.

Применение ПБУ 18/02

В результате доначисления амортизации за 2014 г. в бухгалтерском учете признается дополнительная сумма расходов в размере 50 625 руб., тогда как в налоговом учете эта сумма составляет 151 875 руб. В результате этого в учете организации отражается НВР на сумму 101 250 руб. (151 875 руб. — 50 625 руб.), а соответствующее ей ОНО — на сумму 20 250 руб. (101 250 руб. x 20%) (абз. 1, 3 п. 12, п. 15 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Как указывалось выше, в 2013 г. с суммы бухгалтерской прибыли, сформированной без учета недоначисленной амортизации, был рассчитан и отражен в учете условный расход по налогу на прибыль (п. 20 ПБУ 18/02). Следовательно, организации при исправлении ошибки необходимо скорректировать нераспределенную прибыль на сумму излишне начисленного условного расхода по налогу на прибыль с суммы недоначисленной амортизации.

Признание условного расхода по налогу на прибыль в 2013 г. было отражено записью по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам». При реформации баланса данная сумма сформировала сальдо по счету 84.

Также следует учитывать, что сумма недоначисленной амортизации за 2013 г. в бухгалтерском учете формирует нераспределенную прибыль (показатели за 2013 г.), а в налоговом — учитывается в составе расходов в 2014 г. В связи с этим при исправлении ошибки за 2013 г. организация также признает сумму недоначисленной амортизации в качестве вычитаемой временной разницы (ВВР), формирующей отложенный налоговый актив (ОНА). По правилам ПБУ 18/02корректировка условного расхода по налогу на прибыль и признание ОНА отражаются в корреспонденции со счетом 68 (по дебету и кредиту соответственно). В связи с изложенным считаем, что увеличение нераспределенной прибыли на сумму излишне начисленного условного расхода по налогу на прибыль и возникновение указанного ОНА (в этой же сумме) могут быть отражены напрямую — записью по дебету счета 09 «Отложенный налоговый актив» и кредиту счета 84 (без использования счета 68). Указанные данные должны сформировать сравнительные показатели бухгалтерской о

тчетности за 2013 г.

При признании в налоговом учете в составе расходов суммы амортизации, недоначисленной за 2013 г., НВР увеличивается на 162 000 руб. (243 000 руб. — 81 000 руб.), а соответствующее ей ОНО увеличивается на 32 400 руб. (162 000 руб. x 20%) (абз. 1, 3 п. 12, п. 15 ПБУ 18/02).

Кроме того, в учете организации отражается погашение ВВР и соответствующего ей ОНА, признанных при исправлении ошибки в бухгалтерском учете (п. 17 ПБУ 18/02).

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный документ

В июне 2014 г.

Исправлена ошибка:

Доначислена амортизация за период с января по май 2014 г.

20

02

50 625

Бухгалтерская справка-расчет

Увеличено ОНО

68

77

20 250

Бухгалтерская справка-расчет

Исправлена ошибка:

Доначислена амортизация за период с мая по декабрь 2013 г.

84

02

81 000

Бухгалтерская справка-расчет

Отражен ОНА

(81 000 x 20%)

09

84

16 200

Бухгалтерская справка-расчет

Погашен ОНА

68

09

16 200

Бухгалтерская справка-расчет

Увеличено ОНО

68

77

32 400

Бухгалтерская справка-расчет

В этой консультации исходим из предположения, что расходы в виде амортизации относятся на себестоимость продаж в бухгалтерском учете и учитываются при определении налоговой базы по налогу на прибыль в месяце начисления амортизации. Бухгалтерские записи по отнесению указанных расходов на себестоимость продаж в тексте консультации и в таблице проводок не приводятся.

Пример отражения в бухгалтерской отчетности исправления существенной ошибки прошлого года подробно рассмотрен в консультации Т.Е. Меликовской от 10.12.2013.

А.С.Дегтяренко

Консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Внесение в уставный капитал

Ошибка. Компания-получатель для начисления амортизации в налоговом учете использовала стоимость, отраженную в бухгалтерском учете.

Разъяснение. Для налоговой амортизации компания, получившая имущество в качестве вклада в уставный капитал, должна получить от учредителя данные об остаточной налоговой стоимости. Если соответствующего документа не будет, то в налоговом учете стоимость объекта признается равной нулю (пп. 2 п. 1 ст. 277 НК РФ).

Ошибка. По объектам, полученным в качестве вклада в уставный капитал, начислили амортизационную премию.

Разъяснение. Амортизационная премия определяется в процентах от первоначальной стоимости. Последняя по общему правилу рассчитывается как сумма расходов на приобретение ОС (п. 1 ст. 257 НК РФ).

Поскольку компания, получающая имущество, не несет расходов по его приобретению, она не вправе применить по нему амортизационную премию. Такое мнение высказал Минфин России в Письме от 19 июня 2009 г. N 03-03-06/2/122. Впрочем, можно рискнуть — судьи, скорее всего, примут сторону компании (см., например, Постановление ФАС Волго-Вятского округа от 19 октября 2010 г. N А82-2142/2010, оставлено в силе Определением ВАС РФ от 25 февраля 2011 г. N ВАС-974/11).

Ошибка. Передающая сторона списала ОС, переданное в качестве вклада в уставный капитал, по договорной стоимости.

Разъяснение. Это неверно. Нужно отражать объект по остаточной стоимости с учетом восстановленного НДС (п. 85 Указаний по учету ОС, Письмо Минфина России от 30 октября 2006 г. N 07-05-06/262).

Переоценка основных средств

Ошибка. Переоценка проводится нерегулярно.

Разъяснение. Если компания приняла решение о переоценке объектов ОС, входящих в однородную группу объектов, то объекты однородной группы придется переоценивать регулярно. Регулярность переоценки зависит от критерия существенности, который организация установит в своей учетной политике.

Переоценка осуществляется, когда стоимость объектов ОС, по которой они отражаются в бухгалтерском учете и отчетности, существенно отличается от текущей (восстановительной) стоимости (п. 15 ПБУ 6/01, п. 44 Указаний по учету ОС).

По группе однородных объектов нельзя проводить переоценку выборочно — переоценивается группа целиком.

Ошибка. Сумму дооценки по выбывшим ОС не перенесли в состав нераспределенной прибыли (непокрытого убытка).

Разъяснение. Налицо нарушение п. 15 ПБУ 6/01. Такая ошибка чаще всего объясняется отсутствием аналитического учета по счету 83 «Добавочный капитал». Когда пообъектный учет переоценок ОС не ведется, то в итоге завышается показатель самого добавочного капитала. Соответственно, занижается нераспределенная прибыль (непокрытый убыток) в бухгалтерском балансе.

Забалансовый учет

Ошибка. Не отразили арендованные ОС на забалансовом счете 001 «Арендованные основные средства».

Разъяснение. Такую оплошность бухгалтер нередко оправдывает отсутствием в договоре аренды стоимости имущества, согласованной с арендодателем. В результате пользователи отчетности не получают достоверной информации об имущественном положении компании.

Информация об арендованных ОС должна быть раскрыта в бухгалтерской отчетности (п. 32 ПБУ 6/01). Информация отражается в Пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Информация может выглядеть аналогично табл. 2.4 «Иное использование основных средств», которая приведена в качестве образца раскрытия информации по основным средствам в Приложении N 3 к Приказу Минфина России от 2 июля 2010 г. N 66н.

Если цену объектов определить невозможно, достаточно в текстовой части Пояснений к бухгалтерскому балансу и отчету о финансовых результатах указать, что имеются арендованные помещения и участки.

А вот собственные ОС, сданные в аренду, нужно учитывать обособленно — на соответствующих счетах учета первоначальной стоимости имущества и амортизации. В забалансовом учете (на счете 001) их отражают только лизингодатели — когда имущество числится на балансе у лизингополучателя.

Ошибка. Основные средства, переданные в залог, отразили по залоговой или оценочной стоимости.

Разъяснение. Основные средства, переданные в залог, нужно отражать по балансовой стоимости на забалансовом счете 009 «Обеспечения обязательств и платежей выданные». Ведь в случае неисполнения обеспеченных залогом обязательств залогодатель будет отвечать стоимостью заложенного им имущества (ст. 348 Гражданского кодекса РФ).

Кроме того, при выбытии такого имущества его стоимость определяется по данным бухгалтерского учета.

Л.П.Фомичева

Аудитор

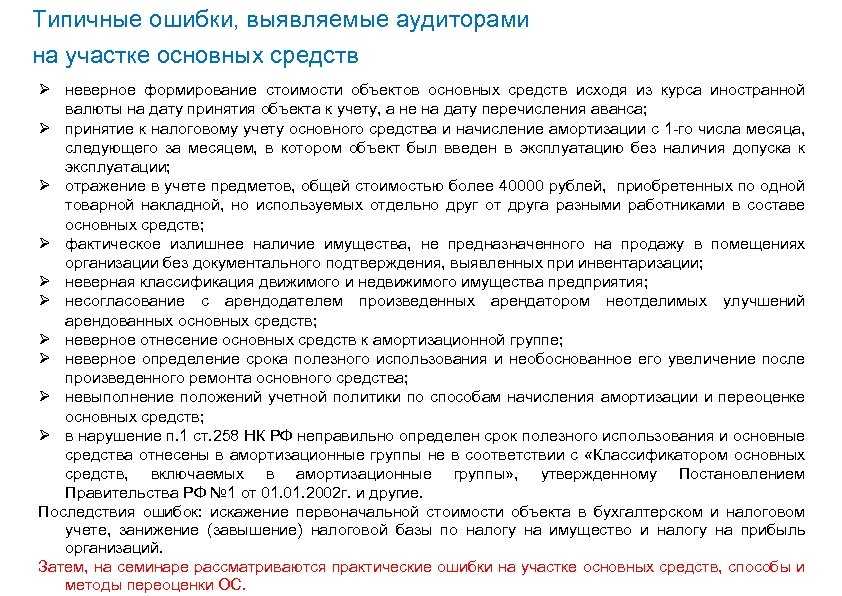

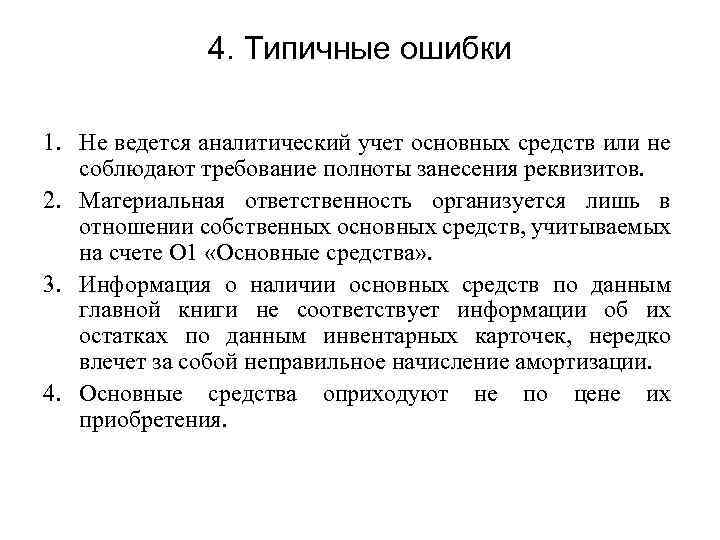

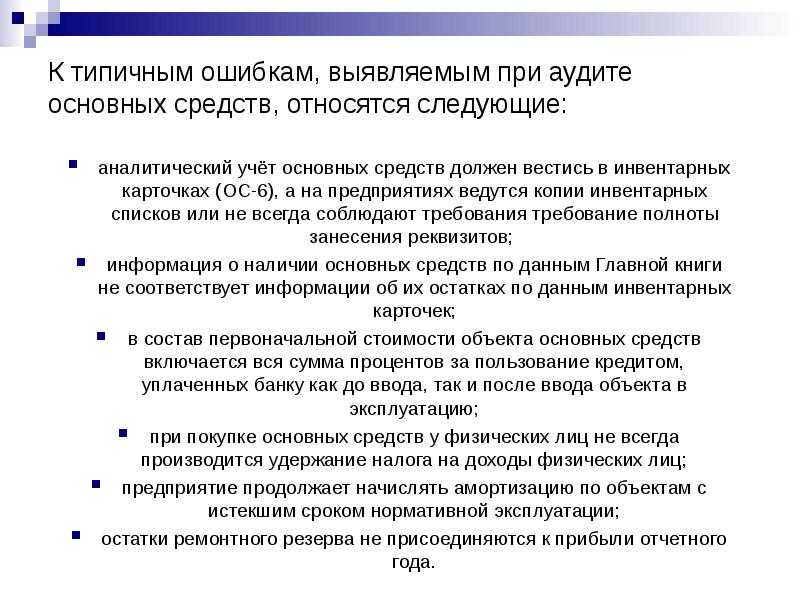

Формирование первоначальной стоимости основных средств

Искажение первоначальной стоимости ОС влечет за собой искажение ряда показателей: себестоимости отчетного периода, остаточной стоимости ОС, задолженности перед бюджетом по налогам на имущество и на прибыль.

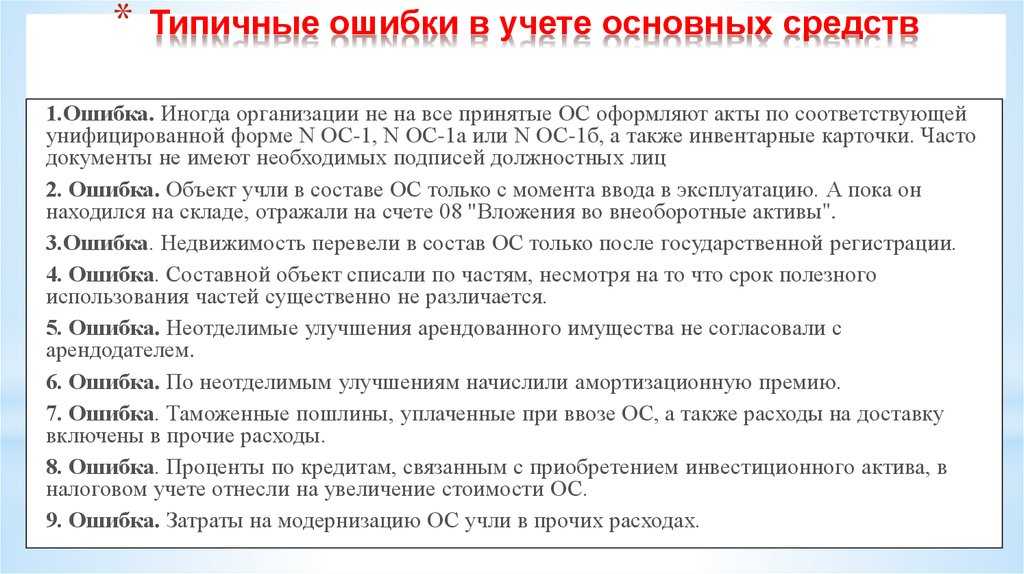

Ошибка. Таможенные пошлины, уплаченные при ввозе ОС, а также расходы на доставку включены в прочие расходы.

Разъяснение. Достаточно часто некоторые расходы включают не в первоначальную стоимость ОС (п. п. 8 и 12 ПБУ 6/01, п. 1 ст. 257 НК РФ), а в состав текущих расходов и полностью учитывают при расчете налога на прибыль. Примером таких расходов служат суммы, уплачиваемые организациям за информационные, консультационные услуги, связанные с приобретением ОС, расходы по сборке и доставке ОС и приведению объекта в состояние, пригодное для использования, расходы по монтажным работам.

В налоговом учете таможенные пошлины, уплаченные при ввозе основных средств, нужно включать в первоначальную стоимость ОС. При вводе в эксплуатацию сумма пошлины будет списываться через амортизацию (п. 1 ст. 257 НК РФ, Письмо Минфина России от 8 июля 2011 г. N 03-03-06/1/413).

Ошибка. Проценты по кредитам, связанным с приобретением инвестиционного актива, в налоговом учете отнесли на увеличение стоимости ОС.

Разъяснение. В бухгалтерском учете проценты по кредитам и займам, связанным с приобретением инвестиционного актива, напротив, увеличивают первоначальную стоимость ОС (п. п. 7 — 14 ПБУ 15/2008 <1>).

<1> Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008) утверждено Приказом Минфина России от 6 октября 2008 г. N 107н.

Капитализировать проценты в налоговом учете нельзя, это нарушение норм ст. 269 НК РФ (в ней закреплены правила списания процентов).

Если в налоговом учете включить проценты в стоимость ОС, то налог на прибыль окажется завышенным. В этом случае компания вправе как сдать уточненную налоговую декларацию за период совершения ошибки, так и учесть переплату в декларации за текущий период (ст. 54 НК РФ).

Обратите внимание: необходимо оформить бухгалтерской справкой факт обнаружения ошибки и решение о сдаче уточненной декларации. Ошибка

Затраты на модернизацию ОС учли в прочих расходах

Ошибка. Затраты на модернизацию ОС учли в прочих расходах.

Разъяснение. И в бухгалтерском, и в налоговом учете затраты на реконструкцию и модернизацию объекта ОС увеличивают первоначальную стоимость объекта.

Основное отличие модернизации (реконструкции) в том, что она приводит к улучшению нормативных показателей функционирования объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ). Если же технико-экономические показатели не улучшились, не произошли иные аналогичные изменения, не поменялось назначение ОС и у них не появилось новых качеств, то модернизацией (реконструкцией) проведенные работы не являются. Это капитальный или текущий ремонт. Затраты на ремонты в налоговом учете признаются в составе прочих расходов и учитываются полностью в периоде осуществления.

Перечень документов, которыми можно руководствоваться при определении терминов «капитальный ремонт» и «реконструкция», приведен в Письме Минфина России от 23 ноября 2006 г. N 03-03-04/1/794.

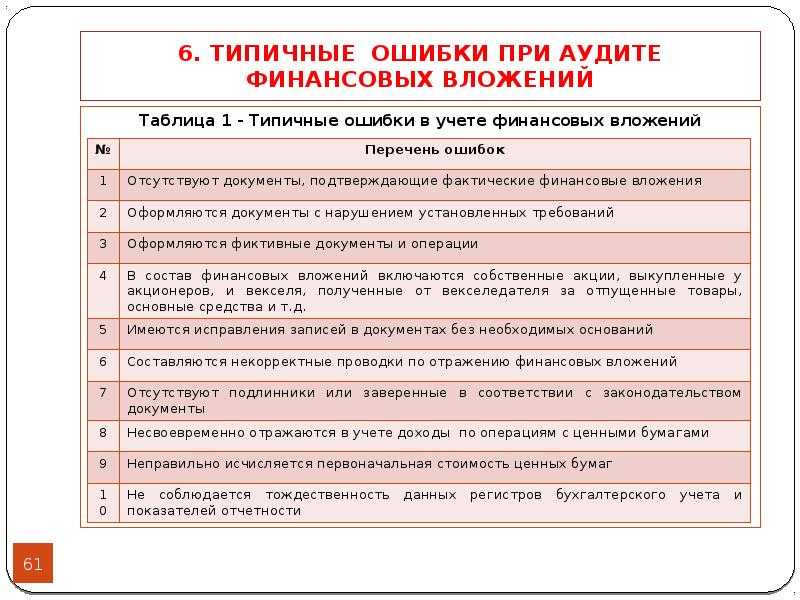

Учет агентских вознаграждений в модуле ФСБУ 25 (Хомнет) для лизинговых компаний

Учет агентских вознаграждений по ФСБУ 25 для лизинговых компаний.

Комиссии агентам являются арендными компонентами и отражаются в графиках платежей еще до передачи предмета лизинга. По ФСБУ начисление происходит при утверждении первого графика в дату передачи.

Закрытие агентского вознаграждения для агентов юр. лиц происходит в момент предоставления Акта от агента. Для агентов физ. лиц закрытие по ФСБУ отражается документом Начисление ЗП.

Исходящая комиссия (за заключение сделки) формируется при первым начислении задолженности и закрывается Реализацией лизинговых услуг.

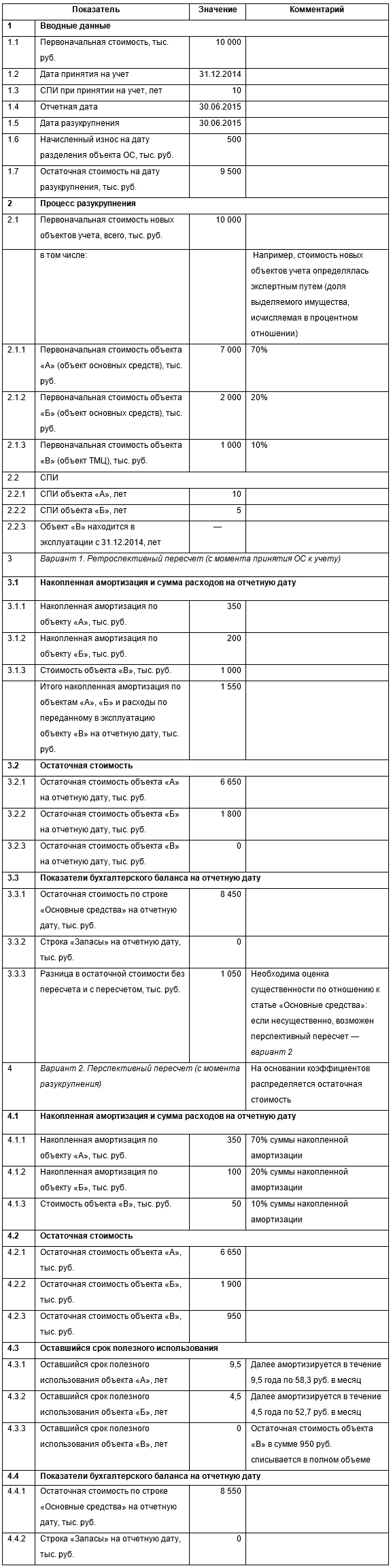

Формирование стоимости образовавшихся объектов основных средств для целей бухгалтерского учета

Постановка на учет новых «инвентарных объектов», выделенных при разделении объекта ОС, возможна только в пределах первоначальной стоимости ранее учтенного инвентарного объекта (при ретроспективном способе) либо в пределах остаточной стоимости объекта, подлежащего разукрупнению (при перспективном способе).

Как уже отмечалось, процесс разукрупнения объекта ОС отражается в бухгалтерском учете путем переноса части стоимости, приходящейся на новый «инвентарный объект», с кредита балансового счета 01 «Основные средства / Аналитический признак» на новый аналитический признак счета 01 либо в дебет балансового счета 10 «Материалы», т.е. без учета счета выбытия основного средства.

Определение учетной стоимости новых объектов учета может производиться исходя из доли указанных объектов учета в стоимости разукрупняемого объекта основных средств, рассчитанной, например, одним из следующих вариантов.

Вариант 1: пропорционально текущей рыночной стоимости частей (запчастей, специальной оснастки) оборудования.

Вариант 2: пропорционально массе выделяемой части в общей массе всего объекта.

Вариант 3: на основании заключения технических экспертов, с обоснованием распределения стоимости.

Вариант 4: экспертным путем — определяется доля выделяемого имущества, исчисляемая в процентном отношении (например, выделению подлежит 25% объекта).

Поскольку возможность разукрупнения объекта ОС не предусмотрена нормативными актами по бухгалтерскому учету и является следствием ошибки, то выбор варианта распределения учетной стоимости разукрупняемого объекта осуществляется организацией самостоятельно.

В отношении определения срока полезного использования и суммы начисленной амортизации для полученных в результате разукрупнения «инвентарных объектов» и формирования стоимости полученных «номенклатурных единиц» товарно-материальных ценностей необходимо отметить следующее.

- Срок полезного использования устанавливается для каждого «инвентарного объекта» основных средств или «номенклатурных единиц» товарно-материальных ценностей; указанный срок применяется по отношению к новому объекту учета с момента первичного признания в бухгалтерском учете разделяемого объекта (для ретроспективного способа). В случае применения перспективного способа новый срок полезного использования применяется с даты отражения разукрупнения объектов ОС.

- В случае ретроспективного пересчета сумма накопленной амортизации на момент разукрупнения приводится в соответствие с новым сроком полезного использования каждого из выделяемых объектов с одновременной корректировкой нераспределенной прибыли по правилам ПБУ 22/2010. В случае применения перспективного способа сумма амортизации по каждому объекту распределяется пропорционально доле каждого объекта в остаточной стоимости объекта, подлежащего разукрупнению.

- В отношении объектов учета, классифицируемых после разделения в качестве «номенклатурных единиц» товарно-материальных ценностей, в случае ретроспективного пересчета выделенная сумма амортизации подлежит отнесению на увеличение стоимости данного объекта учета (если указанный объект не передан в эксплуатацию) или является элементом расчета суммы, подлежащей списанию исходя из полученной стоимости нового объекта ТМЦ (если указанный объект находится в эксплуатации). При применении перспективного способа пересчета указанная «номенклатурная позиция» отражается в составе запасов (в случае, если она не передана в эксплуатацию) либо списывается (в случае, если она передана в эксплуатацию) исходя из остаточной стоимости выделенного объекта учета.

Сумма амортизации, относящаяся к образовавшимся в результате разукрупнения инвентарным объектам ОС, учитывается на счете 02 «Амортизация основных средств» в разрезе отдельных (новых) инвентарных объектов.

Пример. Приведем сравнительный анализ вариантов пересчета остаточной стоимости и амортизации разукрупненных ОС при ретроспективном (вариант 1) и перспективном (вариант 2) отражении ошибки в бухгалтерском учете (табл. 2).

Таблица 2

Исправление ошибки

БУ

Существенная ошибка, обнаруженная после утверждения отчетности, исправляется в корреспонденции со счетом 84 и осуществляется ретроспективный пересчет показателей в отчетности (п. 9 ПБУ 22/2010).

НУ

За 2020 в расходах НУ недоучтена сумма начисленной амортизации, ошибка не приводит к занижению налога, поэтому перерасчет налоговой базы может быть произведен в периоде обнаружения ошибки (IV квартал 2020) и отражается в текущей декларации по текущим строкам (ст. 54 НК РФ).

НДС

Исправлений в части НДС не требуется, т.к. входной НДС был принят к вычету в соответствии с законодательством:

- II квартал 2019 в размере 1 000 000 руб. по приобретению объекта;

- IV квартал 2019 в размере 200 000 руб. по работам на реконструкцию объекта.

Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

В 2021 году произошло изменение в системах налогообложения. В связи с отменой системы налогообложения ЕНВД многие компании столкнулись с проблемой выбора, на какой режим налогообложения перейти. Для организаций существует 3 варианта выбора: ОСНО (общая система налогообложения), УСН (6%), УСН (15%). Причем для перехода на УСН требуется подать заявление в налоговую инспекцию. Если заявление не подано, или подано, но не принято, то организация автоматом переходит на ОСНО. Тонкость перехода с ЕНВД на УСН состоит еще и в том, что при применении УСН организация вынуждена учитывать имеющиеся лимиты по выручке и по численности, тогда как при применении ЕНВД размер выручки был неважен, так как налог считался по расчетным показателям и коэффициентам. В прошлом году эти лимиты были изменены и составляли 200 млн. руб. — выручка и 130 человек — численность.

Неотделимые улучшения арендованных основных средств

Ошибка. Неотделимые улучшения арендованного имущества не согласовали с арендодателем.

Разъяснение. Арендатор вправе амортизировать капитальные вложения в арендованное имущество только в двух случаях (п. 1 ст. 258 НК РФ), а именно когда:

- неотделимые улучшения согласованы с арендодателем;

- их стоимость арендодатель не возмещает.

Если согласование отсутствует, появляются налоговые риски по НДС, налогу на прибыль, налогу на имущество. Кроме того, искажается информация о расходах, ОС и финансовом результате в бухгалтерской отчетности.

Чтобы исправить эту ошибку, нужно составить дополнительное соглашение к договору аренды.

Ошибка. По неотделимым улучшениям начислили амортизационную премию.

Разъяснение. Амортизационную премию в таком случае начислять нельзя (Письмо Минфина России от 12 октября 2011 г. N 03-03-06/1/663).

Арендатор должен амортизировать неотделимые улучшения, стоимость которых ему не компенсировали, в особом порядке — исходя из срока полезного использования имущества и только в течение срока действия договора аренды (п. 1 ст. 258 НК РФ).

Судебная практика по этому вопросу неоднозначна. Есть решения как в пользу компаний (Постановление ФАС Московского округа от 2 февраля 2011 г. N КА-А40/15635-10), так и в пользу налоговых органов (Постановление ФАС Московского округа от 11 сентября 2009 г. N КА-А40/8505-09).

Момент учета объекта в составе основных средств

Ошибка. Объект учли в составе ОС только с момента ввода в эксплуатацию. А пока он находился на складе, отражали на счете 08 «Вложения во внеоборотные активы».

Разъяснение. «Задержка» затрат по приобретению ОС на счете 08 должна быть обоснованной (строительство, передача в монтаж). Иначе искажаются остаточная стоимость ОС, амортизация для целей бухгалтерского учета (момент перевода в запасы), налог на имущество и бухгалтерский финансовый результат. На самом деле объект, не требующий монтажа, нужно учитывать в составе основных средств в момент приобретения, а объект, требующий монтажа, — после завершения монтажа и приведения в состояние, пригодное для использования (п. 4 ПБУ 6/01).

Датой принятия основного средства на учет является дата утверждения руководителем компании акта приемки-передачи ОС. С этого момента нужно платить налог на имущество (Письмо ФНС России от 19 сентября 2011 г. N ЗН-4-1/115241).

Чтобы исправить ошибку, нужно подать уточненную декларацию по налогу на прибыль, отразив принятие объекта к учету в момент его приобретения. При этом налог на имущество увеличивается, придется уплатить пени. А налог на прибыль уменьшается — за счет изменения налога на имущество.

Поскольку ошибка привела к переплате налога на прибыль, можно учесть все в периоде обнаружения. Тогда уточненную налоговую декларацию по налогу на прибыль подавать не нужно (ст. 54 НК РФ).

Ошибка. Недвижимость перевели в состав ОС только после государственной регистрации.

Разъяснение. Если сформирована первоначальная стоимость объекта недвижимости, оформлены первичные учетные документы по приемке-передаче и объект эксплуатируется, его нужно учитывать на отдельном субсчете к счету 01 «Основные средства» — независимо от того, переданы документы на государственную регистрацию или нет. Такой порядок действует с 1 января 2011 г. (п. 52 Указаний по учету ОС <1>).

<1> Утверждены Приказом Минфина России от 13 октября 2003 г. N 91н.

Об этом говорится и в Письме Минфина России от 22 марта 2011 г. N 07-02-10/20 <2>. ВАС РФ также поддерживает официальную позицию (см. Информационное письмо Президиума ВАС РФ от 17 ноября 2011 г. N 148).

<2> ФНС России Письмом от 31 марта 2011 г. N КЕ-4-3/5085@ направила его подведомственным инспекциям для использования в работе.

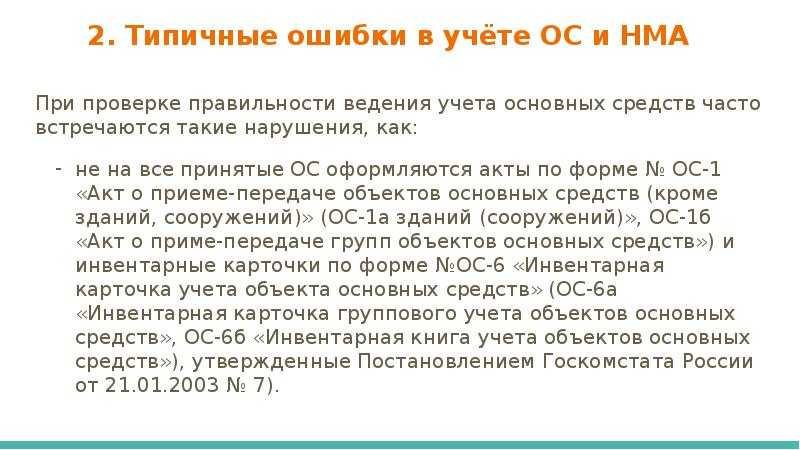

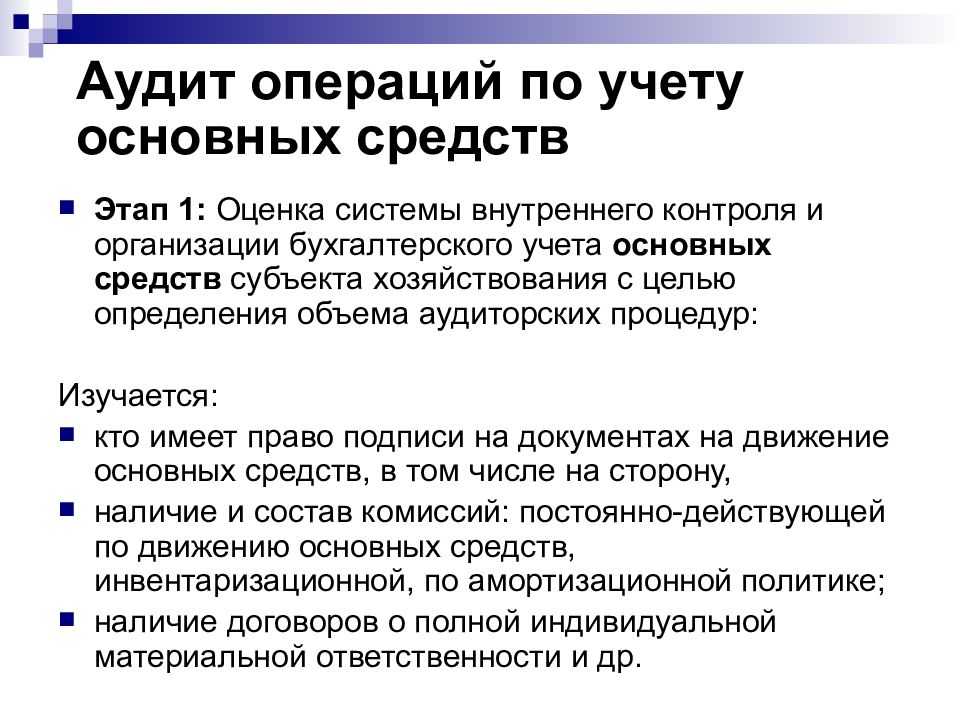

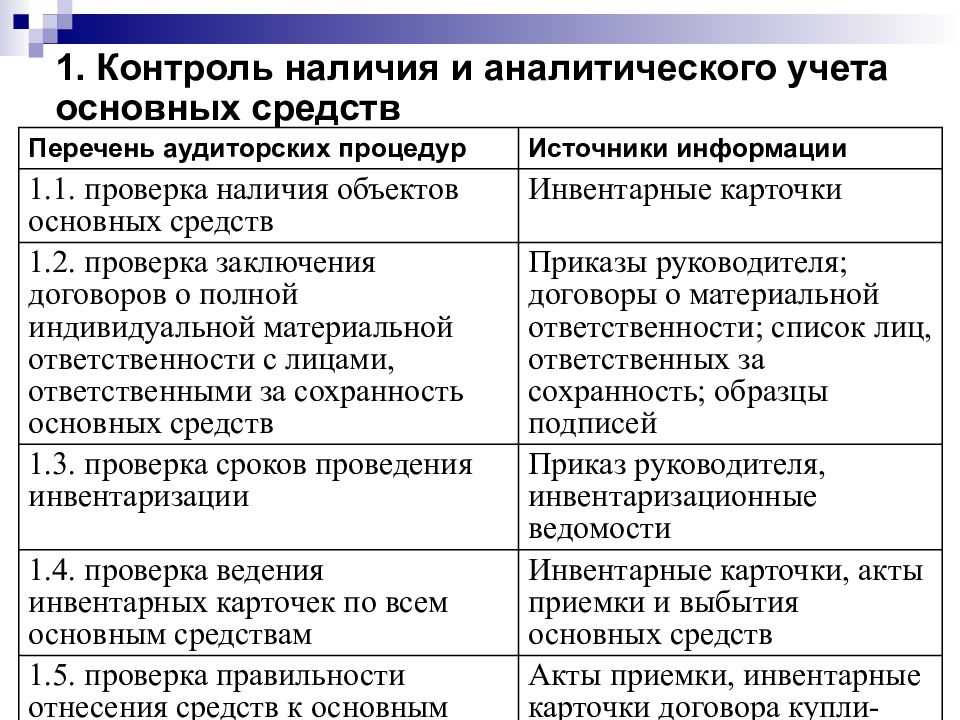

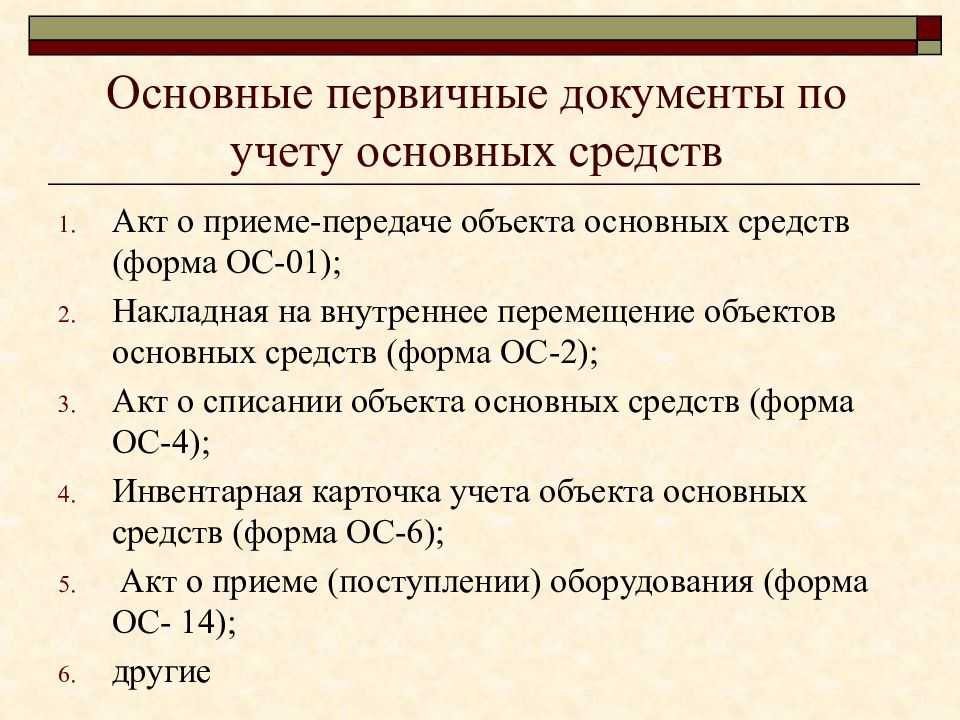

Документальное оформление операций с основными средствами

Ошибка. Иногда организации не на все принятые ОС оформляют акты по соответствующей унифицированной форме N ОС-1, N ОС-1а или N ОС-1б <1>, а также инвентарные карточки. Часто документы не имеют необходимых подписей должностных лиц.

<1> Унифицированные формы первичной учетной документации по учету основных средств утверждены Постановлением Госкомстата России от 21 января 2003 г. N 7.

Разъяснение. В этом случае аудиторы говорят, что нарушены положения п. 2 ст. 9 Закона N 129-ФЗ <2> или ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (действует с 1 января 2013 г.). Документы, не оформленные должным образом, не являются первичным учетным документом, на основании которого производятся бухгалтерские записи.

<2> Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (действовал до 31 декабря 2012 г.).

Отсутствие должным образом оформленных актов ввода в эксплуатацию основных средств может привести к серьезным налоговым последствиям как по налогу на прибыль, так и по НДС. Если организация не может подтвердить момент ввода объекта в эксплуатацию, то она не может начислять амортизацию по данному объекту (п. 21 ПБУ 6/01 <3>, п. 2 ст. 259 НК РФ) и, следовательно, подтвердить расход в виде амортизационных отчислений в обоих видах учета. Принимать НДС к вычету в этом случае организация не вправе (пп. 1 п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

<3> Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 утверждено Приказом Минфина России от 30 марта 2001 г. N 26н.

Исправить неверно оформленный документ в данном случае не составляет труда, главное — своевременно выявить этот факт до прихода аудиторов или налоговых инспекторов.

Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета «Анализ начисленных налогов и взносов», который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.