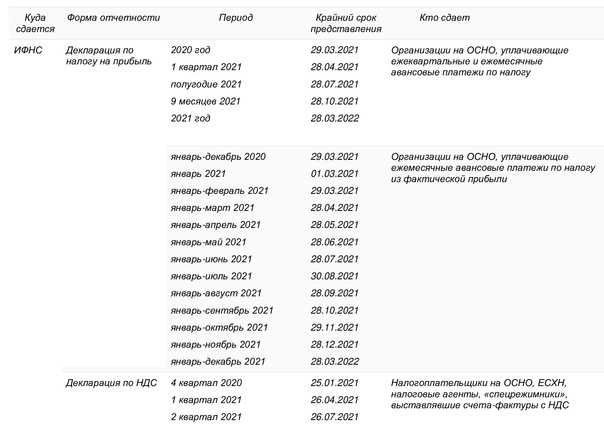

- Отчетность налоговых агентов по прибыли

- Отчётность за IV квартал 2020 года

- Налоговый календарь для ИП

- Единая упрощенная декларация и бухгалтерская отчетность

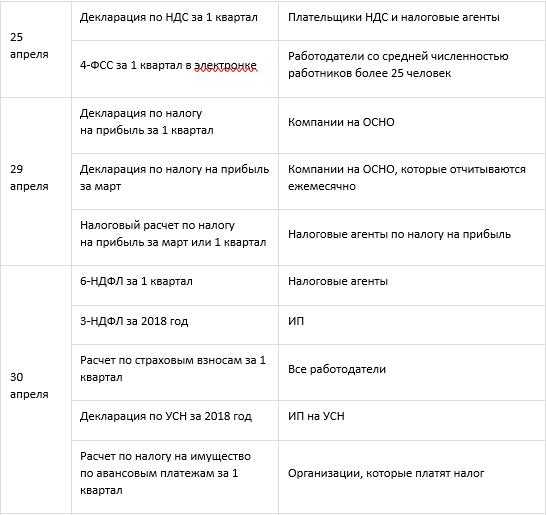

- Отчетность за 1 квартал 2021 года: какие отчеты представить и куда

- Расширение перечня расходов по налогу на прибыль

- Сроки сдачи отчетности по страховым взносам в 2021 году

- За просрочку — штраф

- Налоговый календарь на август 2021

- 16 августа

- 25 августа

- 30 августа

- Отчетность на ОСНО

- Общие правила по статистическим документам

- Статистические формы отчетности и сроки их сдачи

- Сроки сдачи отчетности в 2021 году

- Декларации и расчеты по прочим налогам

- Первые квартальные отчеты предпринимателей в 2021 году

- Налоговый календарь для ООО

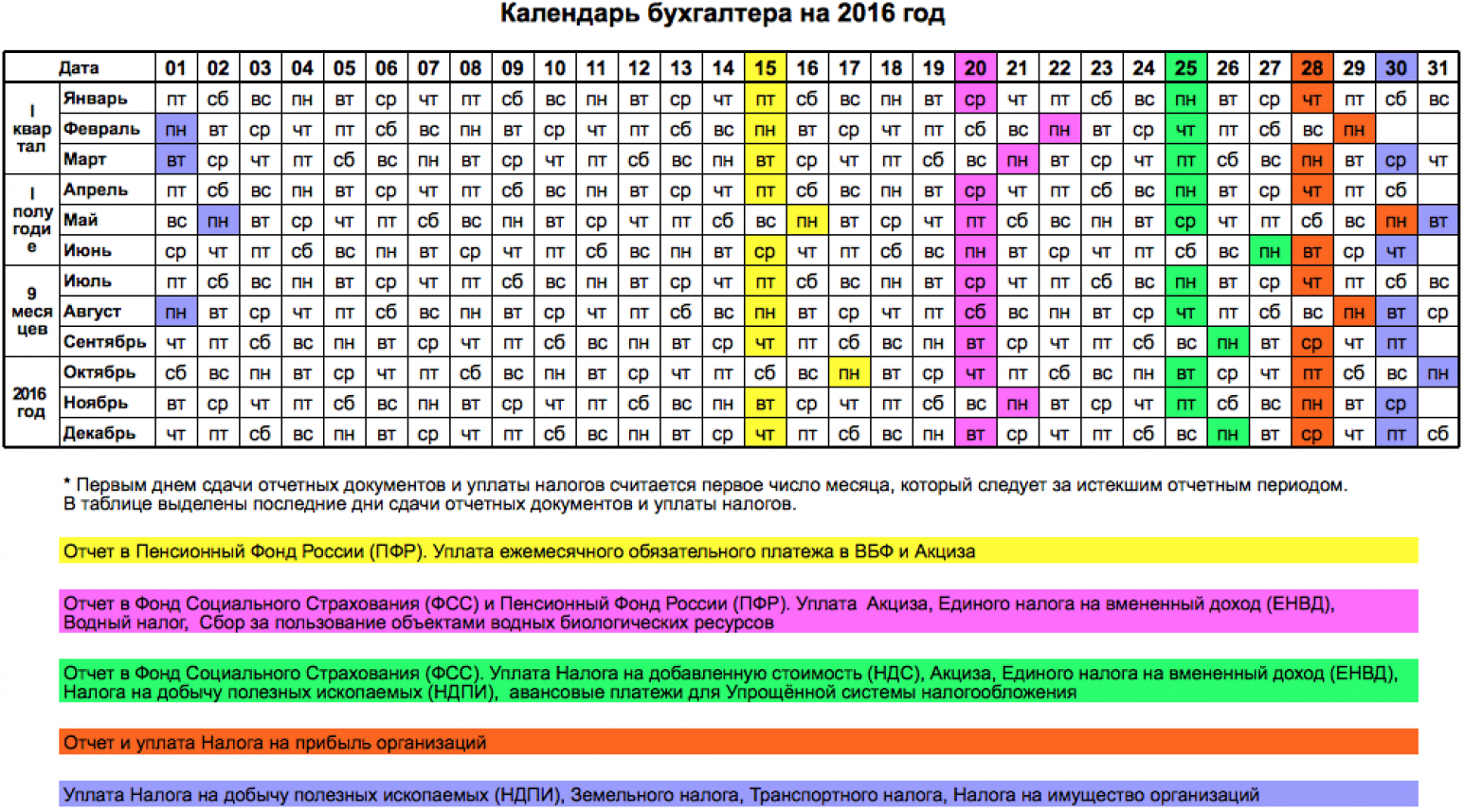

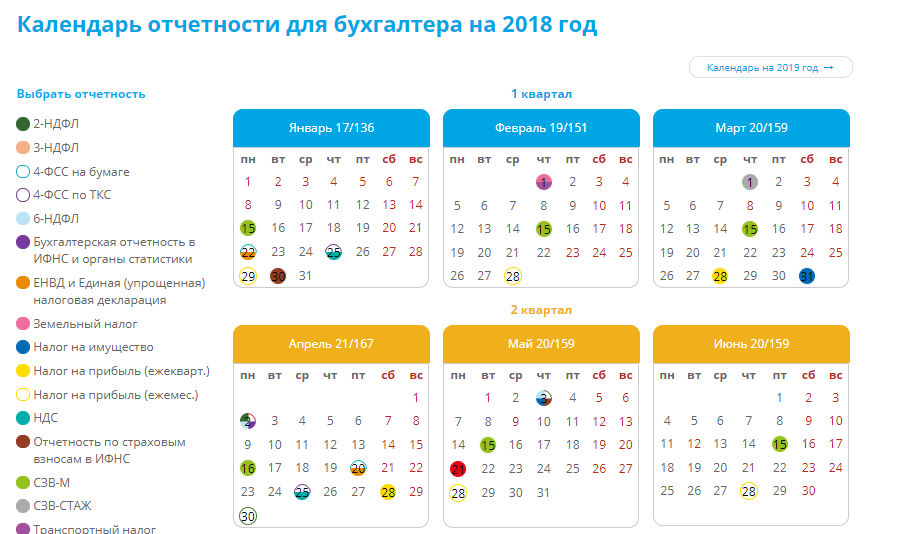

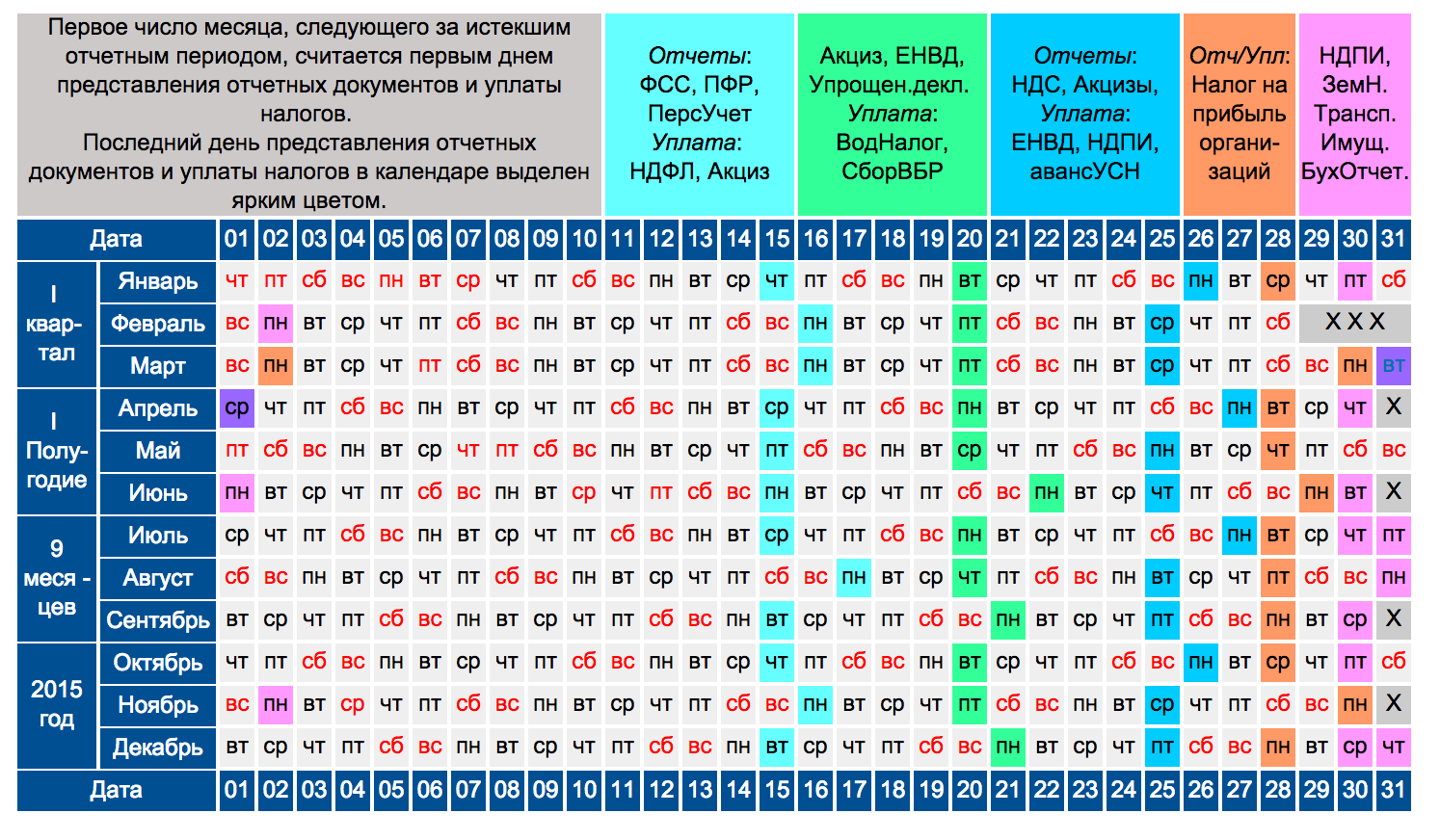

- Календарь бухгалтера на 2021 год

- Налог на прибыль: сроки сдачи декларации-2021

- Статистическая отчетность

Отчетность налоговых агентов по прибыли

Российские организации признаются налоговыми агентами по налогу на прибыль, если выплачивают:

- проценты по государственным и муниципальным ценным бумагам российским организациям и иностранным организациям, имеющим постоянные представительства в РФ (п. 5 ст. 286 НК РФ);

- доходы иностранным организациям, имеющим постоянные представительства в РФ, не связанные с деятельностью таких представительств (п. 4 ст. 286, подп. 1 п. 4 ст. 282, п. 6 ст. 282.1 НК РФ);

- отдельные доходы иностранным организациям, не имеющим постоянных представительств в РФ (п. 1 ст. 309, п. 1 ст. 310 НК РФ);

- дивиденды другим российским организациям (п. 3 ст. 275 НК РФ) или иностранным организациям, имеющим постоянные представительства в РФ (п. 3 ст. 275, п. 6 ст. 282.1 НК РФ).

О том, как в декларации отражаются дивиденды, читайте в статье «Как правильно рассчитать налог на дивиденды?».

Агенты сдают расчет по налогу на прибыль по истечении каждого отчетного (налогового) периода, в котором они производили выплату доходов (пп. 1, 3, 4 ст. 289, ст. 285 НК РФ).

Как заполнить и когда сдавать прибыльную декларацию иностранной организации, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

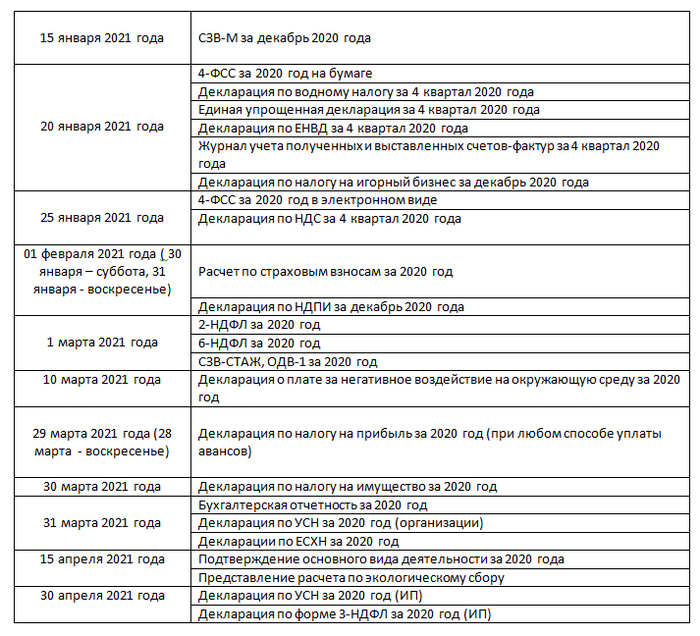

Отчётность за IV квартал 2020 года

В таблице представлена сводная информация о январских датах представления отчётности и перечисления налогов и взносов по итогам деятельности в IV квартале 2021 года:

| Вид налога | Крайний срок |

| Уплата | |

| Страховые взносы за декабрь | 15 января |

| Авансовый платёж по акцизам | 15 января |

| НДС | 25 января |

| ЕНВД | 25 января |

| НДПИ за декабрь | 25 января |

| НПД для самозанятых за декабрь | 25 января |

| Авансовый платёж по налогу на прибыль | 28 января |

| Земельный налог за 2021 года | 31 января (1 февраля) |

| Отчётность | |

| СЗВ-М за декабрь | 15 января |

| СЗВ-ТД за декабрь | 15 января |

| Единая упрощённая налоговая декларация за 2021 год | 20 января |

| Отчёт 4-ФСС и отчёт по травматизму за 2021 год (на бумажном носителе) | 20 января |

| Декларация по ЕНВД за IV кв. 2021 года | 20 января |

| Отчёт 4-ФСС и отчёт по травматизму за 2021 год (в электронном виде) | 25 января |

| Декларация по НДС за IV кв. 2021 года | 25 января |

| Декларация по акцизам за декабрь | 25 января |

| Декларация по НДПИ за декабрь | 31 января (1 февраля) |

Также юридическим лицам и ИП необходимо помнить и о других важных датах:

- до 11 января подать уведомление о выборе ИФНС для централизованной уплаты НДФЛ по обособленным подразделениям

- до 15 января подать уведомление об отказе от применения УСН/ЕСХН в 2021 году (сообщить об утрате права на применение)

- до 29 января подать заявление о применении заявительного порядка возмещения НДС за IV квартал 2021 года

Налоговый календарь для ИП

Если предприниматель не попадает в одну из льготных категорий, для которых Правительство предусмотрело отсрочку по платежам из-за коронавируса, его календарь налоговых выплат будет выглядеть таким образом:

Таблица 4. Сроки сдачи отчетности для ИП на 2021 г.

| Название НП | I кв. | II кв. | III кв. | IV кв. или налог за год (уплата производится в году, следующем за отчетным) | Статья НК РФ | Примечание |

|---|---|---|---|---|---|---|

| УСН (ежеквартально – авансовые платежи) | до 25.04 | до 25.07 | до 25.10 | до 30.04 | 346.21, 346.23 | ИП, не получившие доход в указанном периоде, освобождаются от уплаты взносов |

| ЕНВД: Декларация |

до 20.04 | до 20.07 | до 20.10 | до 20.01 | 346.32 | |

|

Оплата |

до 25.04 | до 25.07 | до 25.10 | до 25.01 | ||

| ЕСХН | Авансовый платеж – до 25.07 | Декларация и оплата – не позже 31.03 | 346.9, 346.10 | |||

| НДС: Декларация |

до 25.04 | до 25.07 | до 25.10 | до 25.01 | 174 | Платежи производятся частями: сумма за квартал разбивается на три равные доли и оплачивается за 1 кв. – до 25 апр., до 25 мая, до 25 июня |

| Оплата | до 25.06 | до 25.09 | до 25.12 | до 25.03 | ||

| НДФЛ (ежеквартально – авансовые платежи) | до 25.04 | до 25.07 | до 25.10 | Итоговая декларация – до 15.04, оплата – до 15.07 | 227-229 |

Единая упрощенная декларация и бухгалтерская отчетность

Существует также единая упрощенная декларация (ЕУД), которую могут представить в налоговый орган ИП или организации, если у них нет объекта налогообложения по УСН (ЕСХН, ОСНО, НДС) и движения денежных средств по кассе или расчетному счету в отчетном периоде.

ЕУД сдают вместо деклараций по тем налогам, по которым отсутствует объект налогообложения.

Крайний срок сдачи за 4-й квартал 2020 года — 21.01.2021.

Бухгалтерская отчетность за 2020 год должна быть представлена до 31.03.2021 включительно. Начиная с отчетности за 2019 год в статистику бухгалтерскую отчетность можно не представлять. Малые предприятия могут вести бухучет в упрощенном виде, а также сдавать упрощенную бухотчетность, которая характеризуется укрупнением показателей баланса и отчета.

Сроки сдачи упрощенной отчетности аналогичны срокам сдачи обычной бухотчетности.

Важно! Представление упрощенной бухгалтерской отчетности для малых предприятий — право, а не обязанность!

Кроме того, некоторым категориям налогоплательщиков необходимо представить в органы статистики аудиторское заключение. Сделать это надо вместе с годовой бухгалтерской отчетностью или не позже 10 дней после получения аудиторского заключения.

***

По окончании года разворачивается самая масштабная отчетная кампания — годовая. Чтобы не запутаться в сроках представления основных видов отчетности, мы составили таблицу сроков сдачи отчетности за 2020 год.

Еще больше материалов по теме — в рубрике «Налоговые декларации».

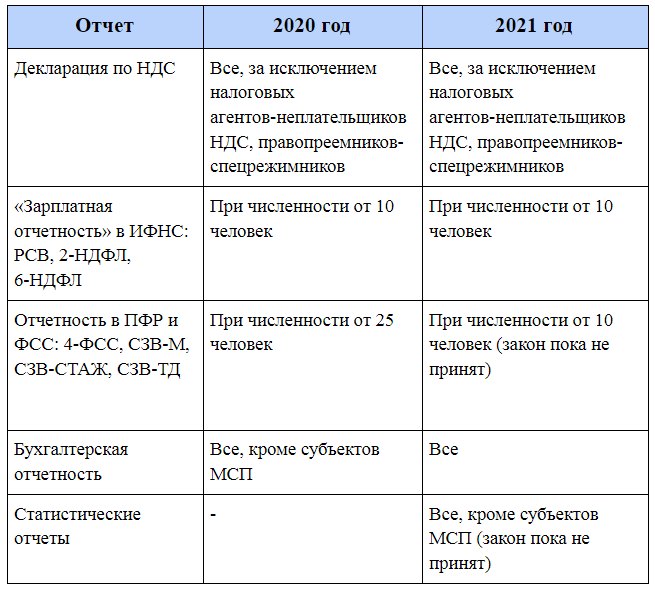

Отчетность за 1 квартал 2021 года: какие отчеты представить и куда

Отчетность за 1 квартал 2021 года налогоплательщики представляют в различные контролирующие органы:

- налоговикам — декларации по налогам (НДС, налог на прибыль и др.) и отчетность по НДФЛ и взносам (6-НДФЛ, ЕРСВ);

- в ФСС — отчет по форме 4-ФСС, отчет об использовании взносов «на травматизм»;

- в ПФР — ежемесячные отчеты СЗВ-М;

- в иные госорганы (статотчеты в органы статистики, отчетность в Росприроднадзор и др.).

Как узнать, какую отчетность от вас ждут органы статистики, поможет разобраться эта публикация.

Набор отчетов 1 квартала 2021 года у каждого налогоплательщика свой. Он зависит от применяемой системы налогообложения, наличия объектов обложения по тем или иным налогам, а также выплат физлицам.

Какие же отчеты за 1 квартал 2021 года нужно представить? Для вашего удобства информацию о сроках сдачи отчетности за 1 квартал 2021 года мы собрали в таблицах.

Расширение перечня расходов по налогу на прибыль

При составлении и сдаче отчетности по налогу на прибыль за 9 месяцев/III квартал 2021 года необходимо учитывать и расширение перечня затрат, которые включаются в расходы организаций.

Перечень таких затрат в связи с коронавирусом был расширен в соответствии с Федеральным законом от 22.04.2020 № 121-ФЗ.

Согласно закону, теперь затраты организаций на приобретение средств индивидуальной защиты, тест-систем и медицинского оборудования для диагностики и лечения коронавируса можно относить к расходам, учитываемым при исчислении налога на прибыль.

Причем даже в тех случаях, когда такие расходы профильными для организации не являются, их все равно можно учитывать в составе прочих расходов, связанных с производством и реализацией.

Кроме того, в составе расходов организаций можно учесть и затраты на оплату услуг по проведению исследований на предмет наличия у работников новой коронавирусной инфекции (COVID-19), а также иммунитета к ней (письмо Минфина от 25.06.2020 № 03-03-07/54757).

Сам перечень медицинских изделий для диагностики и лечения коронавируса, расходы на которые можно включать в базу налога на прибыль, был утвержден постановлением Правительства от 21.05.2020 № 714.

В перечень вошли в том числе компьютерные томографы, электронные термометры, пульсоксиметры, аппараты искусственной вентиляции легких, бактерицидные облучатели, оборудование для фильтрования и очистки воздуха.

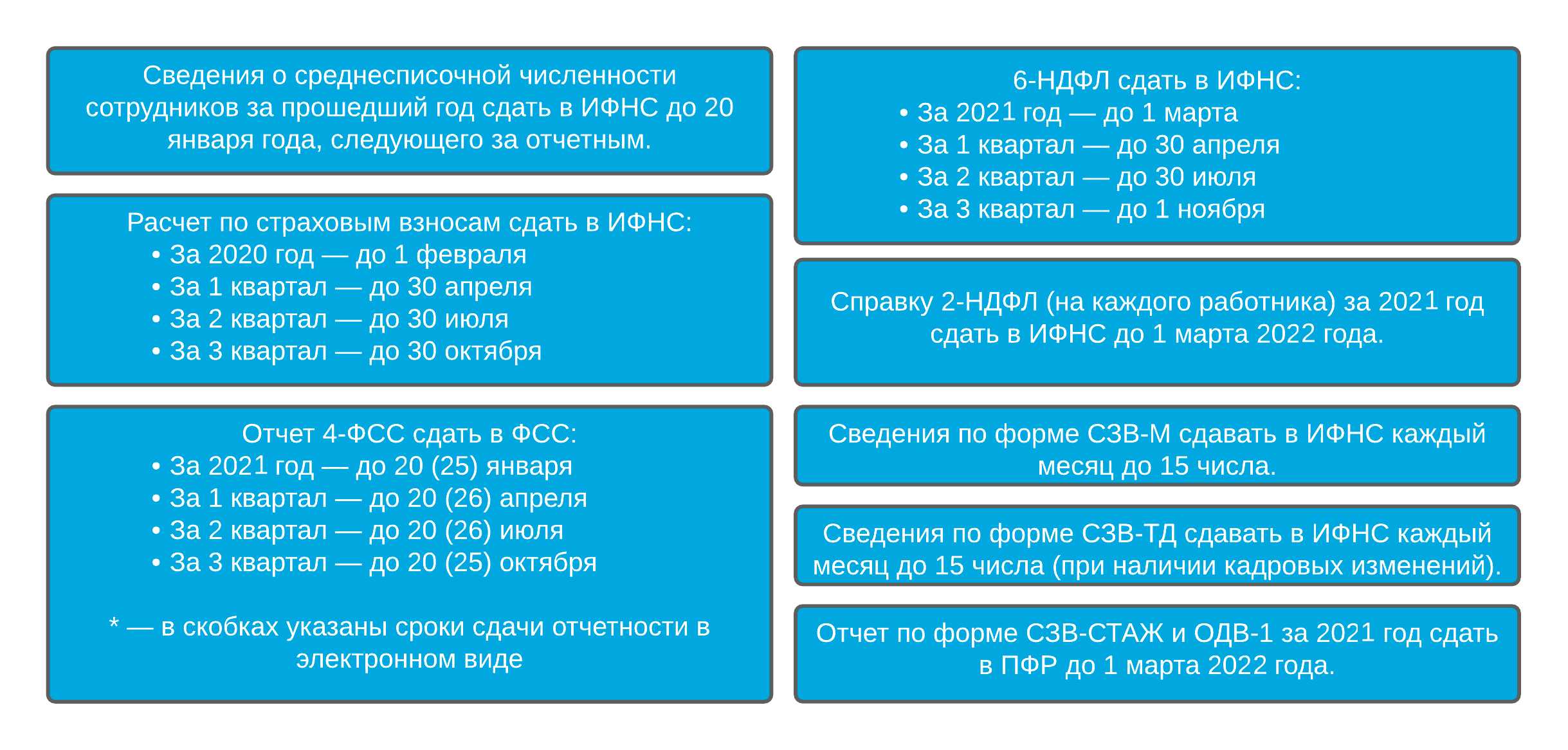

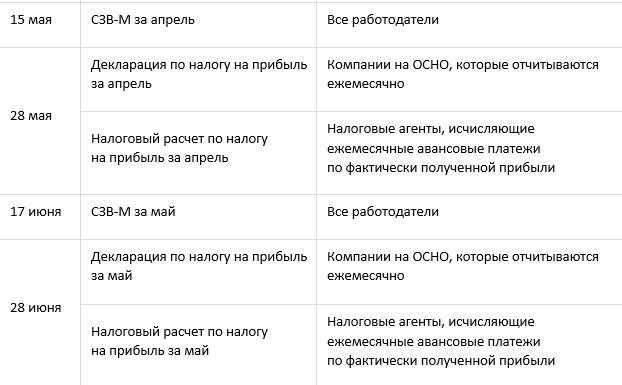

Сроки сдачи отчетности по страховым взносам в 2021 году

Главное новшество 2021 года – это появление новой отчетности СЗВ-ТД. Сдавать её нужно в ПФР в такие же сроки, как мы сдаем СЗВ-М. То есть, 15 числа каждого месяца, следующего за отчетным. Учитывая, что, если последний день для сдачи отчетности выпадает на выходной, срок переносится на первый рабочий день.

Не пропускайте сроки сдачи СЗВ-М и внимательно проверяйте формы. Дело в том, что именно за эти СЗВ-М бухгалтеров чаще всего штрафуют. Сроки сдачи отчетности в ПФР в 2021 году. Таблица

| Какой отчет сдавать | Когда сдавать |

| СЗВ-М | Предоставляется ежемесячно до 15 числа следующего за отчетным. В 2021 году СЗВ-М сдаем в следующие дни: за январь 2021 – до 17 февраля 2021 г. (срок перенесен из-за выходного дня) за февраль 2021 – до 16 марта 2021 г. (срок перенесен из-за выходного дня) за март – до 15 апреля 2021 г. за апрель – до 15 мая 2021 г. за май – до 15 июня 2021 г. за июнь – до 15 июля 2021 г. за июль – до 17 августа 2021 г. (срок перенесен из-за выходного дня) за август – до 15 сентября 2021 г. за сентябрь – 15 октября 2021 г. за октябрь – до 16 ноября 2021 г (срок перенесен из-за выходного дня) за ноябрь – до 15 декабря 2021 г. за декабрь 2021 г. – 15 января 2021 г. |

| СЗВ-СТАЖ | За 2021 нужно дать сведения не позднее 2 марта 2021 г. |

| ОДВ-1 данные для индивидуального учета | За 2021 нужно дать сведения не позднее 2 марта 2021 г. |

| новая СЗВ-ТД | Новая форма отчетности, которую нужно сдавать с 2021 года. На основании этой формы будут заполняться электронные трудовые книжки. Сроки сдачи такие же, как у ВЗВ-М. Ежемесячно, до 15 числа. |

Сроки сдачи отчетности в 2021 году в ФСС. Таблица

| Какой отчет сдаем | Последний день для сдачи отчетности на бумаге | Последний день для сдачи электронной формы |

| 4-ФСС за 2021 год | 20 января 2021 г. | 27 января 2021 г. |

| 4-ФСС за I квартал 2021 года | 20 апреля 2021 г. | 27 апреля 2021 г. |

| 4-ФСС за полугодие 2021 года | 20 июля 2021 г. | 27 июля 2021 г. |

| 4-ФСС за 9 месяцев 2021 года | 20 октября 2021 г. | 26 октября 2021 г. |

| Подтверждение основного вида деятельности | До 15 апреля 2021 года. Малые предприятия освобождены от подтверждения вида деятельности. |

За просрочку — штраф

За нарушение срока сдачи декларации ст. 119 НК РФ предусмотрен штраф. Его размер — 5% не уплаченной в установленный срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц ее непредставления (но не более 30% этой суммы и не менее 1000 руб.).

Ответственности подлежат как плательщики налога на прибыль, так и налоговые агенты.

Обратите внимание: штраф по ст. 119 НК РФ может налагаться только за просроченные годовые декларации

Если вы опоздаете с «прибыльной» декларацией отчетного периода, инспекция вправе оштрафовать вас лишь на 200 руб. (по ст. 126 НК РФ).

Подробнее об ответственности, предусмотренной за нарушение сроков подачи декларации, читайте в этом материале.

Помимо налоговой возможна и административная ответственность должностных лиц. Это может быть предупреждение или штраф в сумме от 300 до 500 руб. (ст. 15.5 КоАП РФ). Их налагает суд по заявлению налоговой инспекции.

Кроме штрафа возможна также блокировка счета.

Налоговый календарь на август 2021

16 августа

- Отчёт СЗВ-М за июль 2021 года. Сдают в ПФР. Отчитываются ИП с работниками и ЮЛ.

- Отчёт СЗВ-ТД за июль 2021 года. Сдают в ПФР. Отчитываются ИП с работниками и ЮЛ, если в отчётном месяце произошло кадровое событие, кроме приёма или увольнения.

- Уплата страховых взносов за июль 2021 года. Перечисляют в инспекцию ФНС, от несчастных случаев — в ФСС. Оплачивают ИП с работниками и ЮЛ.

25 августа

- Уплата НПД за июль 2021 года. Перечисляют в ИФНС ИП и самозанятые граждане — плательщики НПД.

- Уплата НДС (⅓ от суммы за 3 квартал 2021 года). Перечисляют в ИФНС ИП и ЮЛ на ОСНО и налоговые агенты по НДС.

30 августа

- Уплата налога на прибыль (аванс за июль 2021 года). Перечисляют в ИФНС ЮЛ на ОСНО, уплачивающих ежемесячные авансы из фактической прибыли.

- Уплата налога на прибыль (аванс за август 2021 года). Перечисляют в ИФНС ЮЛ на ОСНО, уплачивающих ежемесячные авансы с доплатой по итогам квартала.

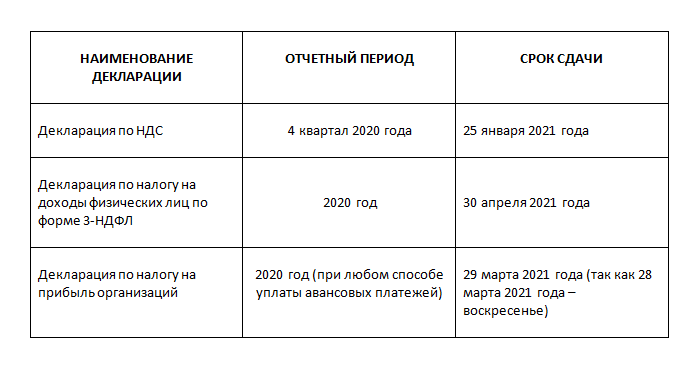

Отчетность на ОСНО

Общая система налогообложения предполагает сдачу следующих отчетов в налоговую инспекцию:

- Декларации по НДС. Представляется за квартал как организациями, так и предпринимателями.

- Декларации по налогу на прибыль. Может представляться как помесячно, так и поквартально в зависимости от способа уплаты авансовых платежей по налогу на прибыль. От этого зависит и состав декларации. Сдают только организации.

- Декларации по налогу на доходы физических лиц по форме 3-НДФЛ. Сдают индивидуальные предприниматели на общей системе налогообложения и физлица в определенных случаях.

Приведем таблицу по сдаче отчетности за 2020 год в отношении деклараций по НДС, 3-НДФЛ и налогу на прибыль (ссылки на обновленные бланки этих деклараций даны в начале статьи).

Общие правила по статистическим документам

Так как не существует единого списка, который бы подходил для любых компаний, информацию о том, какую статистическую отчетность в 2018 году готовить вашему предприятию или ИП, нужно уточнять самостоятельно. Почему так происходит, мы разъясним ниже.

Существует специальный интернет-сервис, который Росстат поддерживает, чтобы помочь бизнесменам и бухгалтерам составить свой собственный календарь сдачи статистической отчетности 2021 г. Находится он по адресу: statreg.gks.ru.

Рассчитайте стоимость сдачи отчетности

Рассчитать стоимость

Важно, что сервис не отличается стопроцентной надежностью. В редких случаях он может выдавать ошибочные данные

Поэтому лучше выяснить личный график статистической отчетности в 2021 году, обратившись в региональное представительство отдела статистики. Запросив там список, вы получите гарантированно надежный и достоверный результат. Еще один способ – руководствоваться указаниями от работников отдела статистики, переданными по телефону или по почте.

Так, если вы не знаете точно, какая для сферы услуг статистическая отчетность 2021 г. применяется, то уточнение будет оптимальным способом. Сделать это следует в начале года, чтобы не упустить сроки сдачи ни для одного документа.

Статистические формы отчетности и сроки их сдачи

Статформы можно сгруппировать в зависимости от вида субъекта предпринимательства: например, статистическая отчетность ИП, микропредприятий, средних и малых фирм, крупных организаций, также существуют формы, по которым могут отчитываться все перечисленные субъекты.

Некоторая статистическая отчетность 2021 может предназначаться только для определенных отраслей деятельности: сельское хозяйство, розничная торговля, строительство и т.д. Также можно выделить статотчеты, представляемые по численности и составу персонала, объему выручки, произведенной продукции и т.п.

Для каждой статистической формы установлены свои сроки представления, нарушение которых грозит существенными штрафами (ст. 13.19 КоАП РФ): 10 – 20 тыс. руб. для должностных лиц, и 20-70 тыс. руб. для компании. Ответственность за повторное нарушение сроков сдачи статистической отчетности вырастет до 30-50 тыс. руб. для должностных ответственных лиц, и до 100-150 тыс. руб. для организации. Эти же штрафы действуют при подаче недостоверных статданных.

Если показатели для заполнения отчетности отсутствуют, Росстат необходимо уведомить об этом письмом, причем писать его следует каждый раз при наступлении очередной отчетной даты (п. 1 письма Росстата от 22.01.2018 № 04-4-04-4/6-сми).

Наряду со статистическими отчетами, юрлица обязаны представлять в Росстат экземпляр годовой бухотчетности. Бухгалтерская «статистическая» отчетность (в том числе по упрощенным формам) подается не позднее 3 месяцев по окончании отчетного года (за 2017 г. срок – 02.04.2018 г.). За нарушение срока должностных лиц могут оштрафовать на 300-500 руб., а компанию на 3-5 тыс. руб. (ст. 19.7 КоАП РФ).

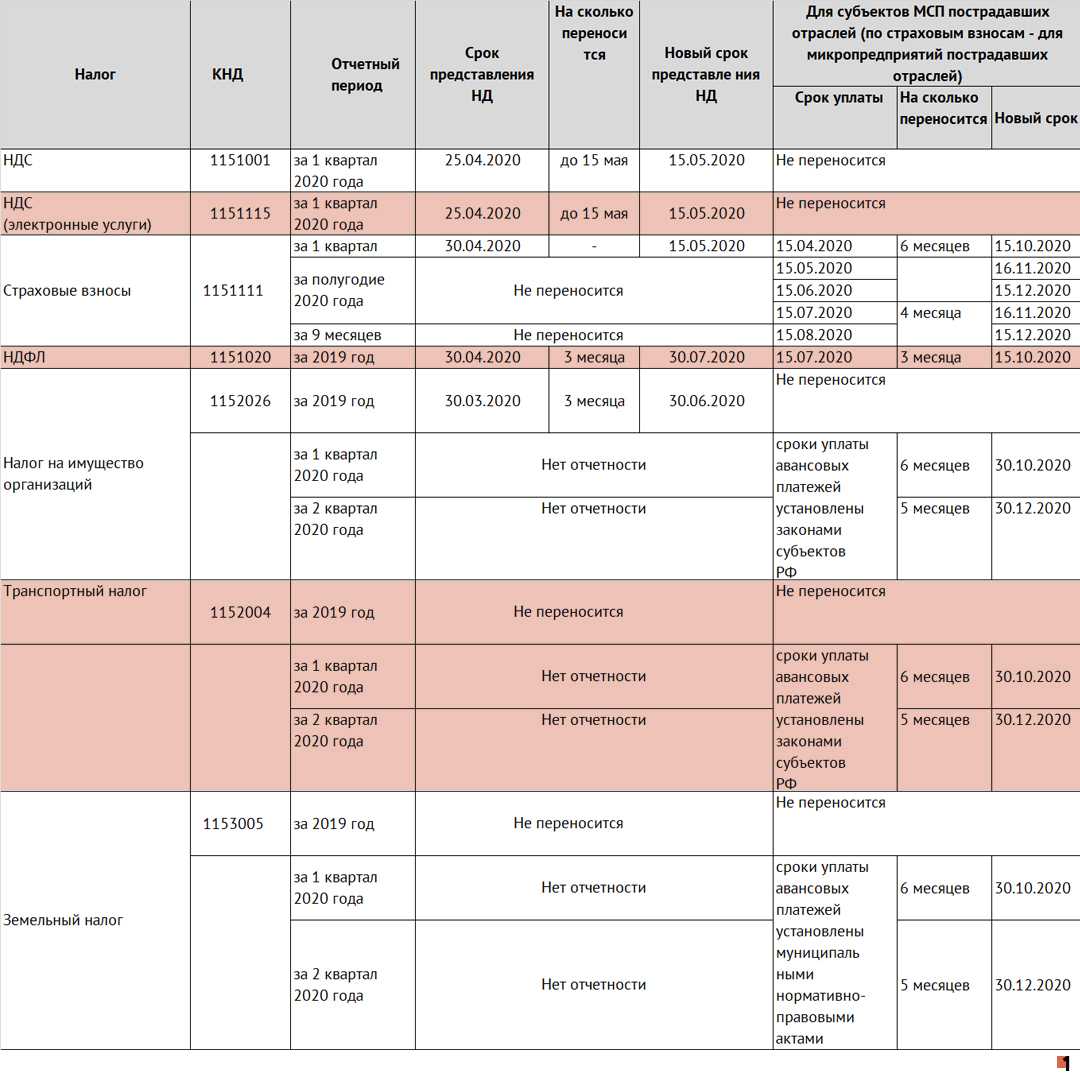

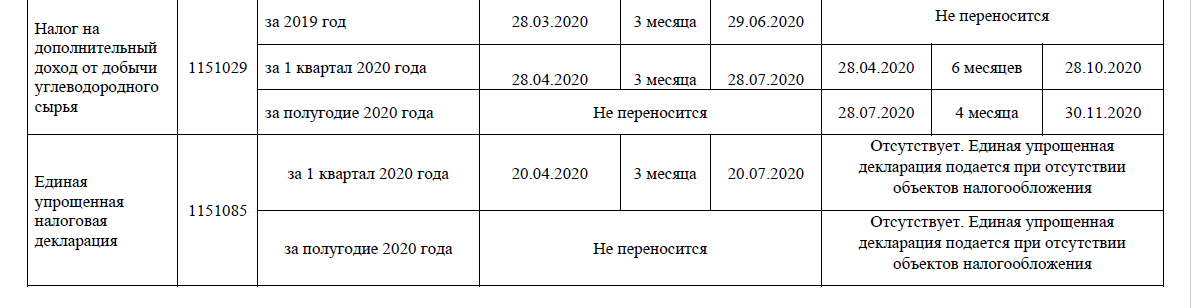

Сроки сдачи отчетности в 2021 году

коронавируса

Воспользоваться отсрочкой могут строго определенные виды бизнесменов и организаций:

- зарегистрированные в качестве субъектов малого, а также среднего предпринимательства до 01.03.2020 г.,

- занятые в отраслях, сильнее остальных пострадавших от коронавируса.

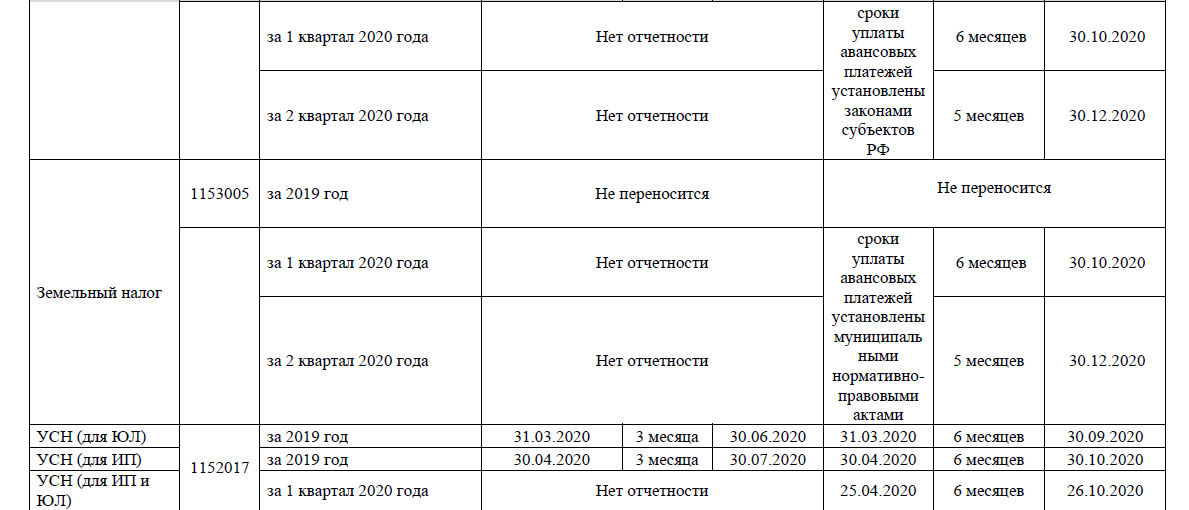

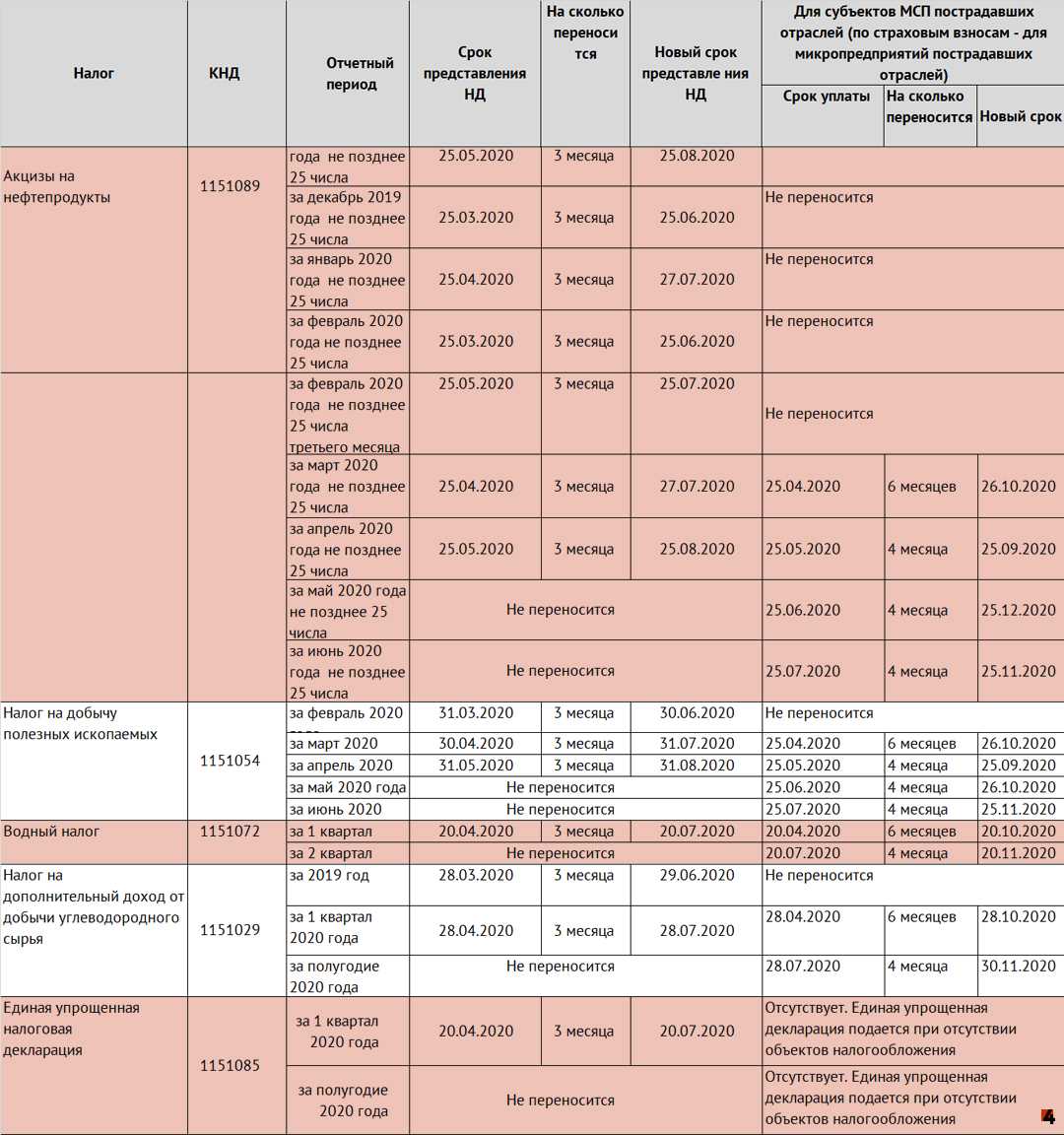

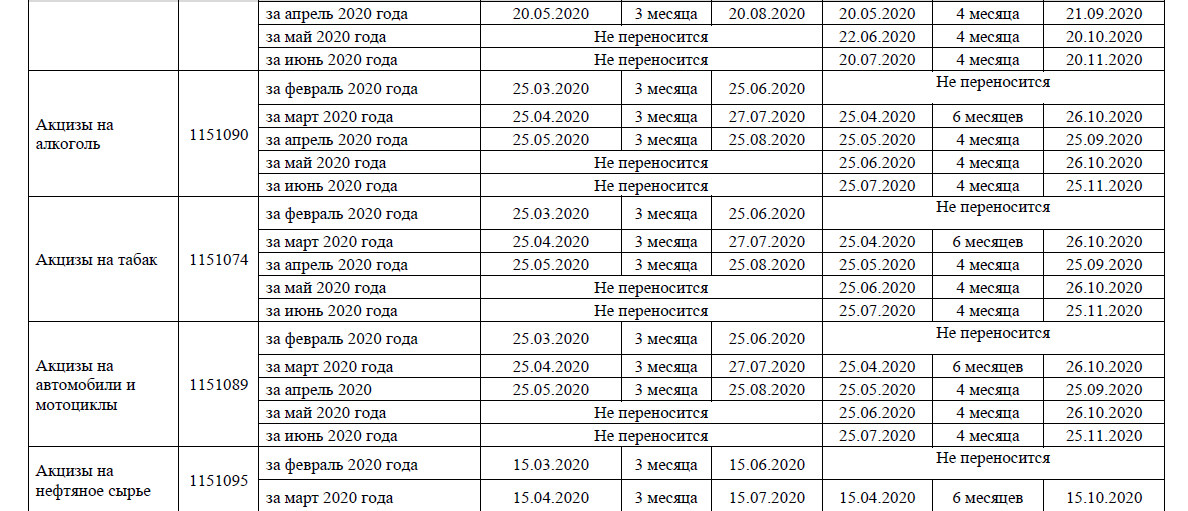

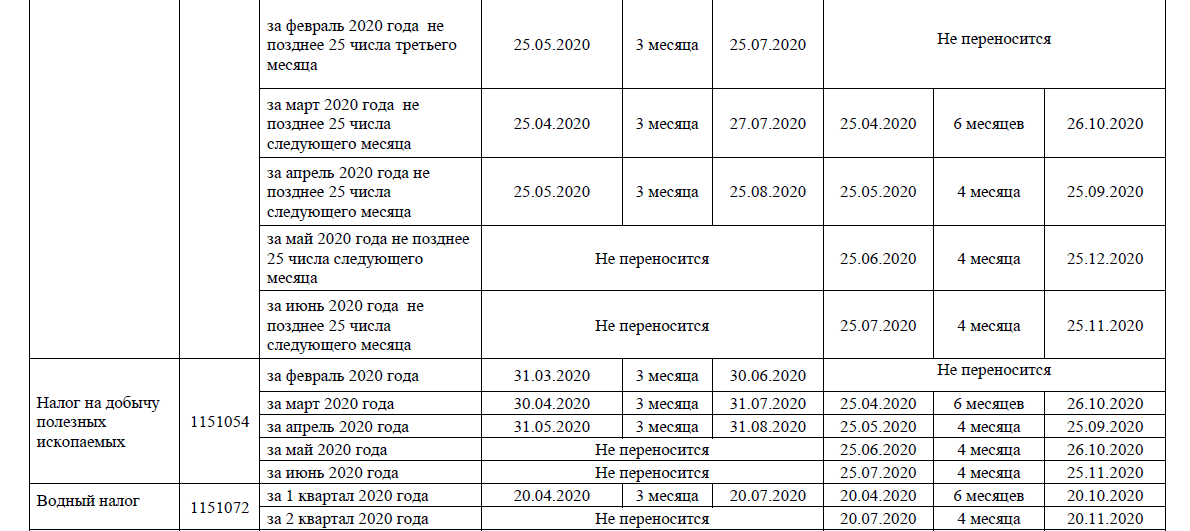

Таблица 1. Изменение периодов сдачи отчетов по налоговым платежам, подлежащим уплате в 2019 году

| Наименование налогового платежа (НП) | На сколько продлен (в месяцах) | Предельные даты оплаты | Промежуток времени, когда НП вносится равными долями | |

|---|---|---|---|---|

| по НК РФ | по НК РФ после изменений, в соотв. с Пост. 409 |

|||

| На прибыль (для организаций) | 6 | 30.03.20 | 28.09.20 | 31.10.20-30.09.21 |

| УСН (для организаций) | 6 | 31.03.20 | 30.09.20 | 31.10.20-30.09.21 |

| УСН (для ИП) | 6 | 30.04.20 | 30.10.20 | 30.11.20-31.10.21 |

| ЕСХН | 6 | 31.03.20 | 30.09.20 | 31.10.20-30.09.21 |

| НДФЛ (для ИП) | 3 | 15.07.20 | 15.10.20 | 30.11.20 – 31.10.21 |

| Наименование НП | Период | На сколько продлен (месяцы) | Крайние даты внесения платежей | Промежуток времени, когда НП вносится равными частями | |

|---|---|---|---|---|---|

| по НК РФ | После изменений, в соотв. с Пост. 409 | ||||

| Водный | I кв. 2020 | 6 | 20.04.20 | 20.10.20 | 30.11.20 – 31.10.21 |

| ЕНВД | I кв. 2020 | 6 | 25.04.20 | 26.10.20 | 30.11.20 – 31.10.21 |

| НДФЛ для ИП (аванс) | I кв. 2020 | 6 | 25.04.20 | 26.10.20 | 30.11.20 – 31.10.21 |

| На прибыль (ежекварт.,аванс) | I кв. 2020 | 6 | 28.04.20 | 28.10.20 | 30.11.20 – 31.10.21 |

| На прибыль (ежемес., аванс) | 6 | 28.04.20 | 28.10.20 | 30.11.20 – 31.10.21 | |

| УСН (авансовые отчисления) | I кв. 2020 | 6 | 27.04.20 | 26.10.20 | 30.11.20 – 31.10.21 |

| На добычу полезных ископаемых | март 2020 | 6 | 27.04.20 | 26.10.20 | 30.11.20 – 31.10.21 |

| На доходы от продажи углеводородов | I кв. 2020 | 6 | 28.04.20 | 28.10.20 | 30.11.20 – 31.10.21 |

| Земельный, транспортный, на имущество (аванс) | I кв. 2020 | 6 | При наличии этого налога в регионе | 30.10.20 | 30.11.20 – 31.10.21 |

| Наименование НП | Период | На сколько продлен (месяцы) | Крайние даты оплаты | Промежуток времени, когда НП вносится равными долями | |

|---|---|---|---|---|---|

| по НК РФ | Изменения в соотв. с Пост. 409 | ||||

| Водный | II кв. 2020 | 4 | 20.07.20 | 20.11.20 | 31.12.20 – 30.11.21 |

| ЕНВД | II кв. 2020 | 4 | 27.07.20 | 25.11.20 | 31.12.20 – 30.11.21 |

| На прибыль (ежекварт., аванс) | II полуг. 2020 | 4 | 28.07.20 | 30.11.20 | 31.12.20 – 30.11.21 |

| На прибыль ежемесячный (аванс) | 4 мес. | 4 | 28.05.20 | 28.09.20 | 31.10.20 – 30.09.21 |

| 5 мес. | 28.06.20 | 28.10.20 | 30.11.20 – 31.10.21 | ||

| 6 мес. | 28.07.20 | 28.11.20 | 31.12.20 – 30.11.21 | ||

| На прибыль ежемесячный (за отчетный период, аванс) | апрель | 4 | 28.04.20 | 28.08.20 | 30.09.20 – 31.08.21 |

| май | 28.05.20 | 28.09.20 | 31.10.20 – 30.09.21 | ||

| июнь | 28.06.20 | 28.10.20 | 30.11.20 – 31.10.21 | ||

| УСН (авансирование) | полугодие | 4 | 27.07.20 | 25.11.20 | 31.12.20 – 30.11.21 |

| ЕСХН (авансирование) | полугодие | 4 | 27.07.20 | 25.11.20 | 31.12.20 – 30.11.21 |

| На доходы от продажи углеводородов | полугодие | 4 | 28.04.20 | 30.11.20 | 31.12.20 – 30.11.21 |

| На добычу полезных ископаемых | апрель | 4 | 25.05.20 | 25.09.20 | 31.10.20 – 30.09.21 |

| май | 25.06.20 | 25.10.20 | 30.11.20 – 31.10.21 | ||

| июнь | 25.07.20 | 25.11.20 | 31.12.20 – 30.11.21 | ||

| Транспортный, земельный, имущественный (аванс, II квартал) | полугодие | 5 | Согласно законам и постановлениям конкретного региона | 30.12.20 | 31.01.20 – 31.12.21 |

| НДФЛ для ИП (авансирование) | полугодие | 4 | 27.07.20 | 25.11.20 | 31.12.20 – 30.11.21 |

| Плата за патент, выпадающая на II квартал 2020 | 4 | Зависит от периода, на который предпринимателю выдавался патент |

Декларации и расчеты по прочим налогам

Поговорим о налогах, которые необходимо уплачивать вне зависимости от применяемой системы налогообложения. Если хозяйствующий субъект признается плательщиком налога, он обязан его уплачивать и по нему отчитываться.

Перечень подобных налогов, сроки сдачи и бланки деклараций по ним:

- Декларация по водному налогу за 4-й квартал 2020 года. Сдается 21.01.2021.

- Декларация по налогу на игорный бизнес за декабрь 2020 года. Срок сдачи — 21.01.2021.

- Декларация по НДПИ за декабрь 2020 года. Срок сдачи — 01.02.2021 (31.01.2021 — воскресенье).

- Декларация о плате за негативное воздействие на окружающую среду за 2020 год. Срок сдачи — 10.03.2021.

- Декларация по налогу на имущество организаций за 2020 год. Обновленный бланк дан в начале статьи. Сдается 30.03.2021.

- Расчет по экологическому сбору за 2020 год. Срок сдачи — 15.04.2021.

- Подтверждение основного вида деятельности за 2020 год. Нужно сдать 15.04.2021.

У некоторых налогоплательщиков (комиссионеров, агентов, экспедиторов, застройщиков) есть обязанность представлять в налоговую инспекцию журнал учета полученных и выставленных счетов-фактур.

По итогам 4-го квартала 2020 года сдать журнал установленной формы надо до 20.01.2021.

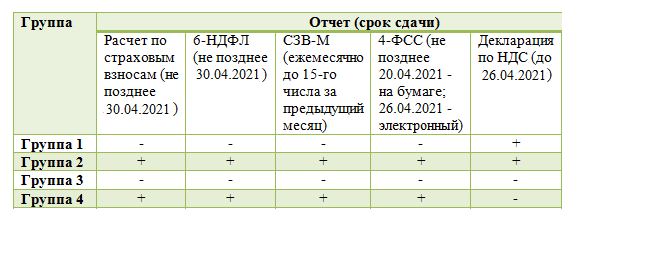

Первые квартальные отчеты предпринимателей в 2021 году

Чтобы понять, из каких отчетов состоит первая квартальная отчетность ИП за 2021 год, определите, к какой группе вы как предприниматель относитесь:

- группа 1 — ИП на ОСНО без работников;

- группа 2 — ИП на ОСНО с работниками;

- группа 3 — ИП на спецрежиме без работников;

- группа 4 — ИП на спецрежиме с работниками.

Такая группировка связана с тем, что из всех спецрежимников поквартально отчитываться нужно только ИП на ЕНВД. А ИП на ОСНО из всех налоговых отчетов представляют декларацию по НДС. Наличие работников независимо от применяемого режима требует отчетности по страхвзносам и НДФЛ.

Из таблицы ниже узнайте о составе отчетности каждой группы ИП за 1 квартал 2021 года:

Должны ли ИП сдавать статистическую и бухгалтерскую отчетность, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Налоговый календарь для ООО

Федеральный налоговый календарь на 2021 год для ООО выглядит так:

Таблица 5. Сроки уплаты налоговых платежей и подготовки отчетности для ООО

| Название НП | I кв. | II кв. | III кв. | IV кв. или платеж за год (уплата производится в году, следующем за отчетным) | Статья НК РФ |

|---|---|---|---|---|---|

| УСН, ежеквартальные авансовые платежи (при наличии прибыли за отчетные периоды) | до 25.07 | до 25.07 | до 25.10 | Не позже 31.03 (декларация+платеж) | 346.21, 346.23 |

| ЕНВД: декларация |

до 20.04 | до 20.07 | до 20.10 | до 20.01 | 346.32 |

|

Оплата |

до 25.04 | до 25.07 | до 25.10 | до 25.01 | |

| ЕСХН | Аванс – не позже 25.07 | Декларация и платеж – не позже 31.03 | 346.9, 346.10 | ||

| НДС (равными суммами, по 1/3 каждые 3 следующих за отчетным кварталом месяца): Декларация |

до 25.04 | до 25.07 | до 25.10 | до 25.01 | 174 |

| Оплата | до 25.06 | до 25.09 | до 25.12 | до 25.03 | |

| На прибыль (для ООО, чьи доходы за квартал не превысили 15 млн. руб.), аванс+ декларация | до 28.04 | до 28.07 | до 28.10 | Не позже 28.03 (взносы+ декларация) | 285, 286, 287, 289 |

| На имущество (если отчетные периоды установлены на региональном уровне) | до 30.04 | до 30.07 | до 30.10 | Не позже 30.03. Конкретные даты сдачи декларации, уплаты аванса устанавливают власти регионов РФ | 382, 386 |

| Годовая отчетность бухгалтерии | Не позже 31.03 (отчеты за предыдущий год) |

Календарь бухгалтера на 2021 год

С 2021 года аналогично изменены сроки уплаты земельного налога. Налог/авансовые платежи нужно уплатить не позднее нижеприведенных дат:

| ПЕРИОД, ЗА КОТОРЫЙ УПЛАЧИВАЕТСЯ НАЛОГ/АВАНС | КРАЙНИЙ СРОК УПЛАТЫ 2021 |

|---|---|

| За 2020 год | Не позднее 01.03.2021 |

| За 1 квартал 2021 года | Не позднее 30.04.2021 |

| За 2 квартал 2021 года | Не позднее 02.08.2021 |

| За 3 квартал 2021 года | Не позднее 01.11.2021 |

| За 2021 год | Не позднее 01.03.2022 |

Страховые взносы на ОПС, ОМС, ВНиМ и травматизм, уплачиваемые работодателями, а также взносы, перечисляемые ИП за себя, нужно уплатить в следующие сроки:

| ВИД СТРАХОВЫХ ВЗНОСОВ | ЗА КАКОЙ ПЕРИОД УПЛАЧИВАЕТСЯ | СРОК УПЛАТЫ |

|---|---|---|

| Страховые взносы, уплачиваемые в ИФНС | ||

| Взносы с выплат работникам/иным физлицам (на ОПС, на ОМС и на ВНиМ) | За декабрь 2020 года | Не позднее 15.01.2021 |

| За январь 2021 года | Не позднее 15.02.2021 | |

| За февраль 2021 года | Не позднее 15.03.2021 | |

| За март 2021 года | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 | |

| Взносы ИП за себя | За 2020 год (доплата взносов на ОПС с суммы дохода за 2020 год, превышающей 300 000 руб.) | Не позднее 01.07.2021 |

| За 2021 год | Не позднее 10.01.2022 | |

| За 2021 год (доплата взносов на ОПС с суммы дохода за 2020 год, превышающей 300 000 руб.) | Не позднее 01.07.2022 | |

| Страховые взносы, уплачиваемые в ФСС | ||

| Взносы на травматизм | За декабрь 2020 года | Не позднее 15.01.2021 |

| За январь 2021 года | Не позднее 15.02.2021 | |

| За февраль 2021 года | Не позднее 15.03.2021 | |

| За март 2021 года | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 |

https://youtube.com/watch?v=AZulu9cDcbM

Каждая компания и ИП обязаны отчитываться перед госорганами, уплачивать налоги и взносы. Закон устанавливает четкие сроки, за пропуск которых грозят санкции: штрафы, пени и блокировки расчетного счета

Поэтому бухгалтеру или руководителю компании важно контролировать даты сдачи отчетности и отправки платежей

Следить за датами поможет бесплатный бухгалтерский календарь на 2021 год. Этот простой инструмент в виде таблицы показывает, кто, в каких случаях и до какого числа должен отчитаться перед контролирующими органами и заплатить налоги. В календаре все сроки указаны с учетом изменений законодательства в 2021 году и с учетом переноса всех сроков, если они совпадают с выходными и праздниками.

В календаре есть три вида отчетности и платежей: налоговые, бухгалтерские и по сотрудникам. Все даты разнесены по месяцам. Есть ежемесячные отчеты и платежи, например, СЗВ-М и уплата взносов за сотрудников. Есть ежеквартальные, например, отчет 4-ФСС или декларация и платежи по налогу на прибыль. И годовые — например, СЗВ-СТАЖ или годовые декларация по прибыли или по УСН.

В календаре учтены особенности изменения сроков в зависимости от способа сдачи отчетности. Яркий пример — 4-ФСС, который «на бумаге» нужно сдать до 20 числа, а в электронном виде — до 25. Также мы учитываем, кто сдает отчетность — ИП или ООО. Например, сроки по УСН для предпринимателей и юрлиц отличаются.

График учитывает изменения в законодательстве. Например, при сравнении с календарем на 2020 год, видно, что из 2021 года исчезли декларации по транспортному и земельному налогу. Потому что с 2021 года данные декларации отменены. Теперь ИФНС будет направлять плательщикам сообщение об исчисленной сумме транспортного или земельного налога, как это происходит у физлиц. У бизнеса сохраняется только обязанность уплачивать налоги и авансовые платежи.

Налог на прибыль: сроки сдачи декларации-2021

Общее правило сдачи декларации налогоплательщиками закреплено в п. 1 ст. 289 НК РФ: декларация подается по истечении каждого отчетного и налогового периода. Сроки сдачи декларации по налогу на прибыль (пп. 3 и 4 ст. 289 НК РФ):

- не позднее 28 календарных дней со дня окончания соответствующего отчетного периода;

- не позднее 28 марта года, следующего за истекшим налоговым периодом.

Если отчетный срок выпадает на выходной, крайней датой считается ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Пример

Срок сдачи декларации по налогу на прибыль за 2021 год установлен на 28.03.2021 включительно. Но в 2021 году он выпадает на нерабочее воскресенье, а значит будет перенесен на понедельник, т. е. на 29.03.2021. А вот при сдаче отчета за 1-й квартал 2021 года отчитаться нужно точно в срок, то есть до 28.04.2021 включительно.

Какие показатели изменились в формуляре, узнайте в обзоре от КонсультантПлюс. Для этого оформите пробный демо-доступ к справочно-правовой системе К+. Это бесплатно.

Статистическая отчетность

ИП так же, как и организации, обязаны представлять статистические данные о своей деятельности. Росстат проводит сплошные и выборочные наблюдения за субъектами малого и среднего предпринимательства. Сплошные проходят раз в 5 лет, выборочные – на основе специально сформированных перечней ежеквартально или ежемесячно. Микропредприятия могут включить в перечень только раз в год.

Какую именно статотчетность нужно сдавать, ИП может узнать самостоятельно на официальном сайте ведомства с использованием сервиса «Информация для респондентов» в разделе «К сведению хозяйствующих субъектов». При этом в соответствии с п. 4 Постановления № 620 от 18.08.2008 территориальное подразделение Росстата обязано сообщить предпринимателю о том, что в отношении него проводится статистическое наблюдение и направить список форм отчетности, которые ему нужно представить.

За нарушение сроков или непредставление отчетности для ИП предусмотрена административная ответственность в виде штрафов. За несвоевременную или полную неуплату налогов и взносов кроме штрафов предусмотрены еще пени за каждый просроченный день.