- Ведение КУДиР на ОСНО

- Заполнение КУДИР при УСН Доходы

- Ответственность за отсутствие КУДиР

- Все о КУДиР на ОСНО в 2019

- Лимит остатка денежной наличности

- Распространенные ошибки ИП на ОСНО при заполнении КУДиР

- Способ ведения

- Порядок заполнения КУДиР ИП ОСНО

- Что представляет из себя КУДиР?

- Нарушение грозит

- Отчетность и выплаты ИП с ПСН с работниками

- Как правильно прошить КУДиР

- Настройка формирования книги учета доходов и расходов в 1С 8.3

- Налоговые декларации ИП на ОСН

- Декларацию 4-НДФЛ отменили с 2020 года

- Что считать доходом?

- Правила учета

- Ответы на часто задаваемые вопросы

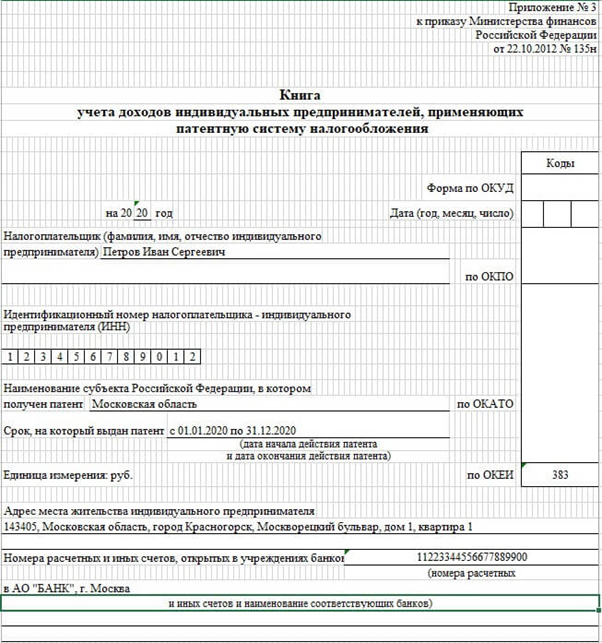

- Книга учета доходов и расходов

- КУДиР для ИП

- КУДиР для организаций

- Нужно ли сдавать КУДиР?

- Прошивание КУДиР

- Штрафы за не сдачу книги КУДиР

- Скачать образец книги КУДиР

- Правила для ведения КУДиР

- Штрафы за отсутствие КУДиР

- Пример заполнения КУДИР при УСН Доходы минус расходы

- Проверка правильности заполнения КУДиР

- Итоги

Ведение КУДиР на ОСНО

КУДиР на ОСНО формируется с начала налогового периода. Книгу учета ведет либо сам предприниматель, либо работник бухгалтерии, хранят ее в течение 4 лет. ИП предоставляют книгу учета вместе с отчетностью 3–НДФЛ. Таким образом КУДиР сдают в налоговую по месту регистрации до 30 апреля.

Журнал имеет унифицированную форму. Однако предприниматель имеет право самостоятельно создать форму документа. Все преобразования согласуйте с налоговым органом. Если разработанный вариант регистра не согласовать, то налоговая может не засчитать ведение книги.

КУДиР ведут в бумажном или электронном виде. Книга, оформленная в электронном варианте, по итогам календарного года распечатывается. Также она прошнуровывается, пронумеровывается и подписывается. Все это проделайти и с книгой, которую вели в бумажном виде. Раньше КУДиР требовалось заверять в налоговой инспекции, причем бумажную книгу заверяли еще до начала заполнения, а электронную — после распечатки. Теперь закон не требует процедуры заверения.

Заполнение КУДИР при УСН Доходы

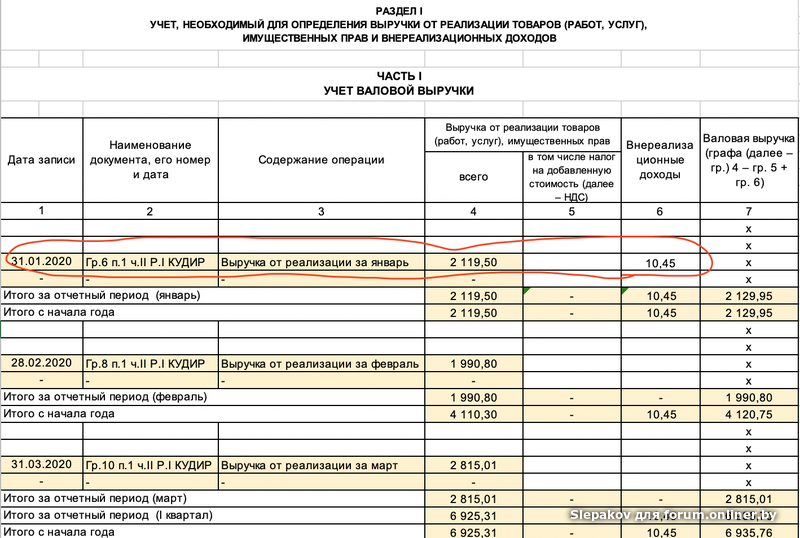

Поскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст. 346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы – сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, большая часть доходов весьма специфические. Укажем наиболее характерные для повседневной деятельности большинства бизнесменов: нельзя считать доходом получаемые из ФСС деньги для возмещения затрат на детские пособия и больничные для сотрудников, возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

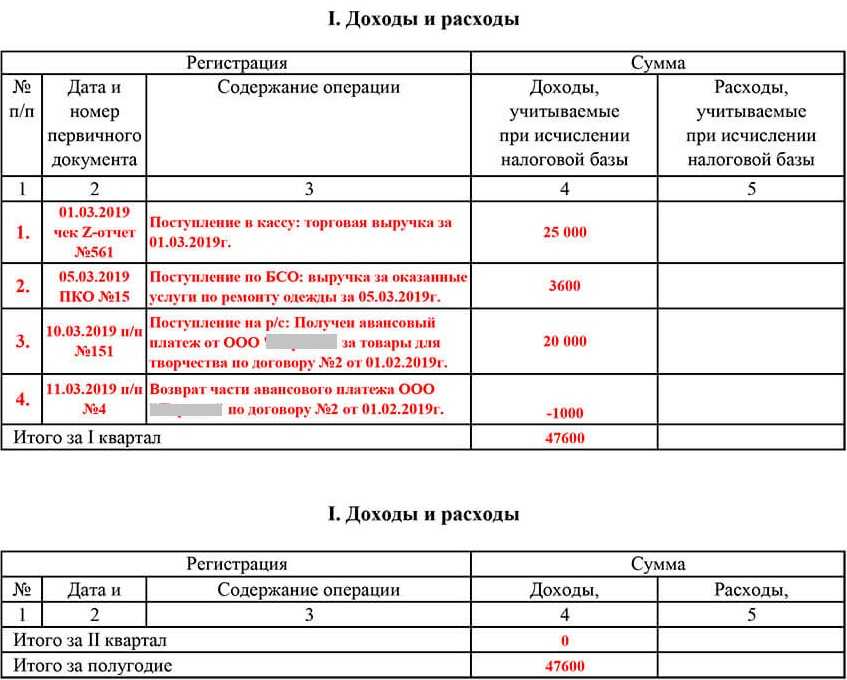

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если выручка сдается по БСО, то на несколько бланков можно сделать один приходный ордер, но при условии, что бланки были выписаны в течение одного рабочего дня. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

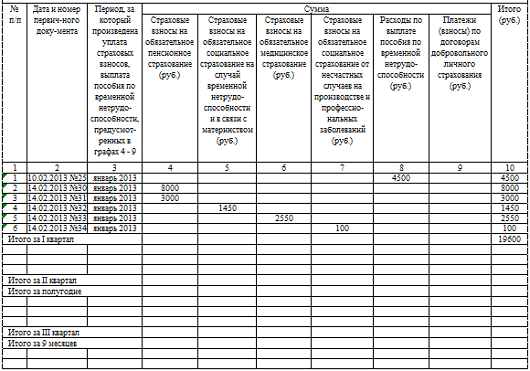

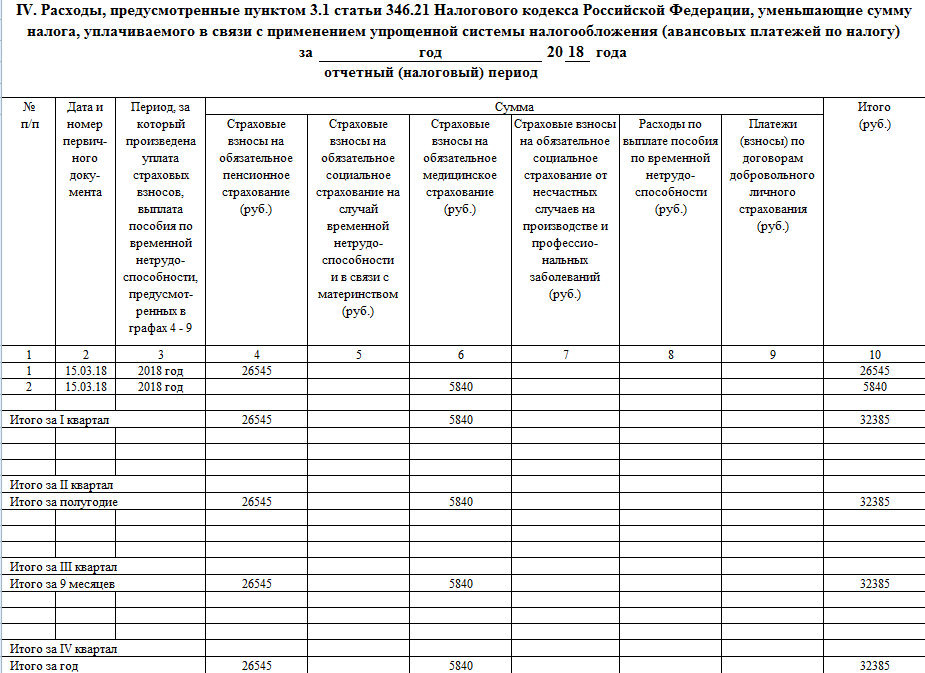

Еще один нюанс заполнения КУДИР по УСН доходы – заполнение раздела IV. Поскольку на УСН Доходы налогоплательщик может уменьшить сумму налога на страховые взносы, то размер этих взносов должен быть отражен в IV разделе КУДИР. В книге указывается сведения о платежном документе, период уплаты взносов, категория взносов и их размер. Предприниматели в этом разделе указывают не только взносы за работников, но и на собственное пенсионное и медицинское страхование. По итогам каждого квартала, а также полугодия, 9 месяцев и календарного года подводятся итоги.

Ответственность за отсутствие КУДиР

Как уже упоминалось, представлять копию КУДиР в налоговую инспекцию как отчетность не требуется. Однако, это не означает, что и вести КУДиР в таком случае необязательно.

Грубое нарушение правил ведения учета – это отсутствие первичных документов, регистров бухгалтерского или налогового учета, а также систематическое неотражение или неверное отражение в регистрах хозяйственных операций.

Санкции подразделяются на две группы:

- Повлекшие занижения налоговой базы: штраф 20% от суммы неуплаченного налога, но не менее 40 000 руб.

- Не повлекшие занижения налоговой базы: штраф 10 000 руб. (если нарушение совершено в одном налоговом периоде) или 30 000 руб., если нарушение в двух и более налоговых периодах.

Все о КУДиР на ОСНО в 2019

При ОСНО книга учета обязательна к ведению только у ИП. Компании, в т.ч. ООО на ОСНО от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

- УСН.

- ПСН.

- ОСНО.

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к НДС.

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

После прочтения статьи у вас остались вопросы? Задайте вопрос прямо сейчас через форму (внизу), и наш юрист перезвонит вам в течение 5 минут, бесплатно проконсультирует.

Лимит остатка денежной наличности

Лимит остатка наличных денег – это максимально допустимая сумма наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица (касса), после выведения в кассовой книге (форма 0310004 по ОКУД) суммы остатка наличных денег на конец рабочего дня (абзац 1 п. 2 Указания Банка России от 11.03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций ИП и субъектами малого предпринимательства”, далее – Указания № 3210-У).

В абзаце 10 п. 2 Указаний № 3210-У прямо предусмотрено, что лимит остатка наличных денег могут не устанавливать индивидуальные предприниматели (и субъекты малого предпринимательства), причем безотносительно применяемой ими системы налогообложения и иных обязанностей (порядка ведения ими учета и т.п.), предусмотренных для ИП налоговым законодательством. В п. 1 письма ФНС России от 09.07.2014 № ЕД-4-2/13338 “О порядке ведения кассовых операций и осуществлении наличных расчетов” норма абзаца 10 п. 2 Указаний № 3210-У цитируется без каких-либо дополнительных уточнений.

Кроме того, в п. 4 письма ФНС России от 09.07.2014 № ЕД-4-2/13338, говоря об ответственности за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, предусмотренной частью 1 ст. 15.1 КоАП РФ, отмечается, что нарушения могут быть выражены, в частности, в “накоплении в кассе наличных денег сверх установленных лимитов (за исключением ИП, субъектов малого предпринимательства)”.

В целом из содержания п. 2 Указаний № 3210-У можно сделать вывод, что установление лимита остатка наличности предусмотрено именно для юридических лиц. Норма же абзаца 10 п. 2 Указаний № 3210-У выделяет из юридических лиц субъектов малого предпринимательства (малые и микропредприятия, отнесенные к таковым Федеральным законом от 24.07.2007 № 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации” – абзац 2 п. 1 Указаний № 3210-У), попутно упоминая и индивидуальных предпринимателей. То есть из формулировок п. 2 Указаний № 3210-У как будто предполагается, что “по умолчанию” ИП могут не устанавливать лимит остатка наличных денег в кассе.

Между тем распространено мнение, что о реализации указанного в абзаце 10 п. 2 Указания № 3210-У права должен свидетельствовать какой-либо документ – распоряжение, приказ или т.п. (приложенные к ознакомлению материалы). Каким именно документом подтверждается факт реализации такого права в рамках деятельности индивидуального предпринимателя, Указаниями № 3210-У не установлено.

Однако следует помнить, как указано в п. 7 Указаний № 3210-У, именно на самого ИП возлагается определение мероприятий по обеспечению сохранности наличных денег при ведении кассовых операций, их хранении, транспортировке, а также порядок и сроки проведения проверок фактического наличия наличных денег. Таким образом, считаем целесообразным оформить (закрепить) принятое решение о том, что ИП отказался от установления лимита остатка наличных денег в кассе (кассах) в своей деятельности. Таким документом может быть как отдельный распорядительный документ (приказ), так и отдельный пункт какого-либо распорядительного документа, например положения о порядке ведения кассовых операций и (или) об учете поступающих в кассу (кассы) ИП наличных денежных средств.

Распространенные ошибки ИП на ОСНО при заполнении КУДиР

Ошибка 1. Корректировать данные в КУДиР следует правильно, с применением норм установленного Порядка.

Следует знать, что все исправления в книге учета делаются только вручную. Поэтому если нужно исправить ошибку либо внести изменения в КУДиР, все необходимые записи следует делать от руки. Как установлено, рядом надо указать дату правки и заверить все подписью ИП. Использовать корректирующие средства, закрашивать, «маскировать» ошибки, записи, буквы, слова запрещается.

Ошибка 2. Вносить правки в первичную учетную документацию можно, но только путем согласования данных исправлений непосредственно с составителем документа. Причем внесенная правка признается действительной, если она заверена подписью этого составителя с указанием даты ее занесения.

Исключением являются банковские и кассовые документы – в них делать правки не разрешается.

Способ ведения

В 2020 году КУДиР можно вести как на бумаге, так и в электронном виде. На каждый новый календарный год открывается новая КУДиР.

Бумажная КУДиР должна быть прошнурована и пронумерована, на последней странице необходимо указать общее количество содержащихся в ней страниц и заверить подписью руководителя организации и печатью (если есть). ИП заверяет Книгу своей подписью и печатью, если она у ИП есть.

«Электронная» КУДиР должна распечатываться по окончании каждого квартала. По окончании года такая КУДиР также прошнуровывается, пронумеровывается и заверяется подписью и печатью.

Порядок заполнения КУДиР ИП ОСНО

Каждый раздел КУДиР ИП ОСНО включает множество подпунктов, заполнение которых происходит в обязательном порядке.

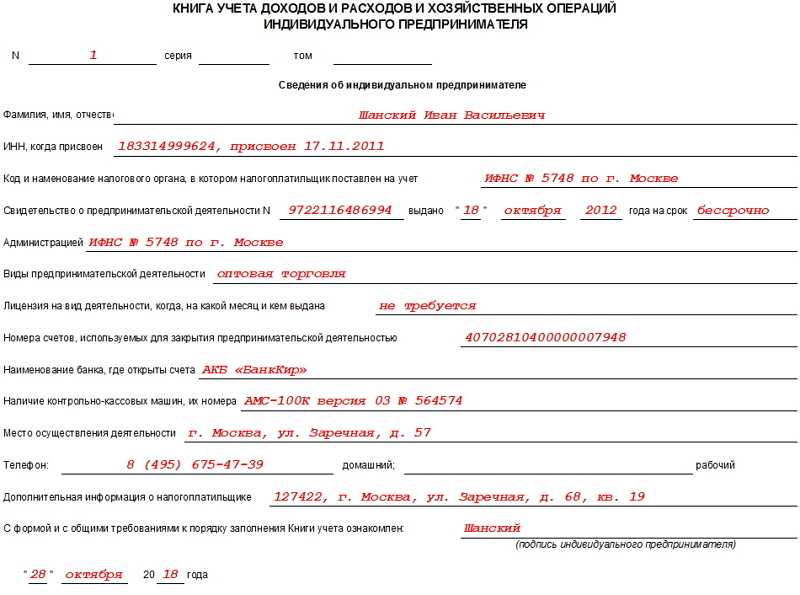

Титульный лист включает сведения о ИП: ФИО, ИНН, адрес, данные о налоговом органе по месту регистрации ИП, данные из свидетельства о постановке на учет, банковские реквизиты, а также подпись ИП, дата и другие данные.

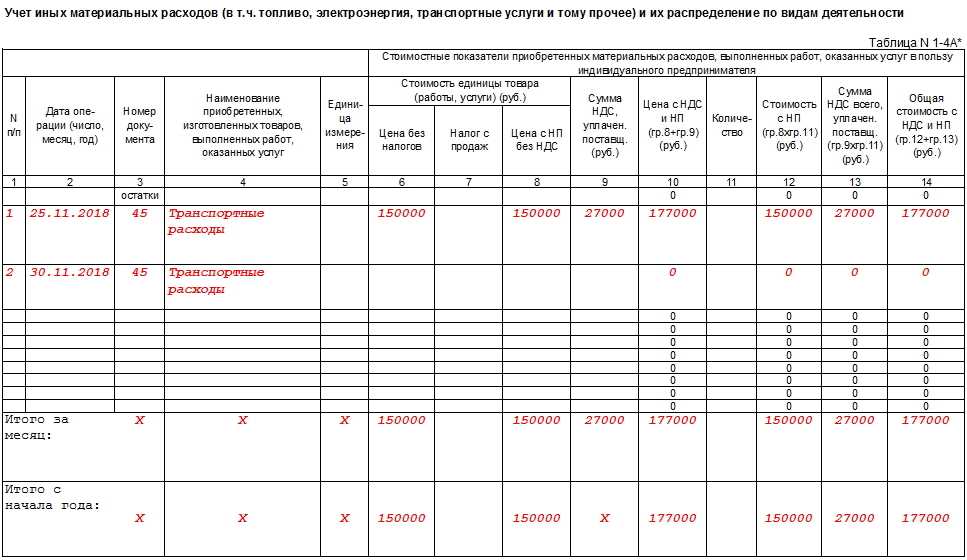

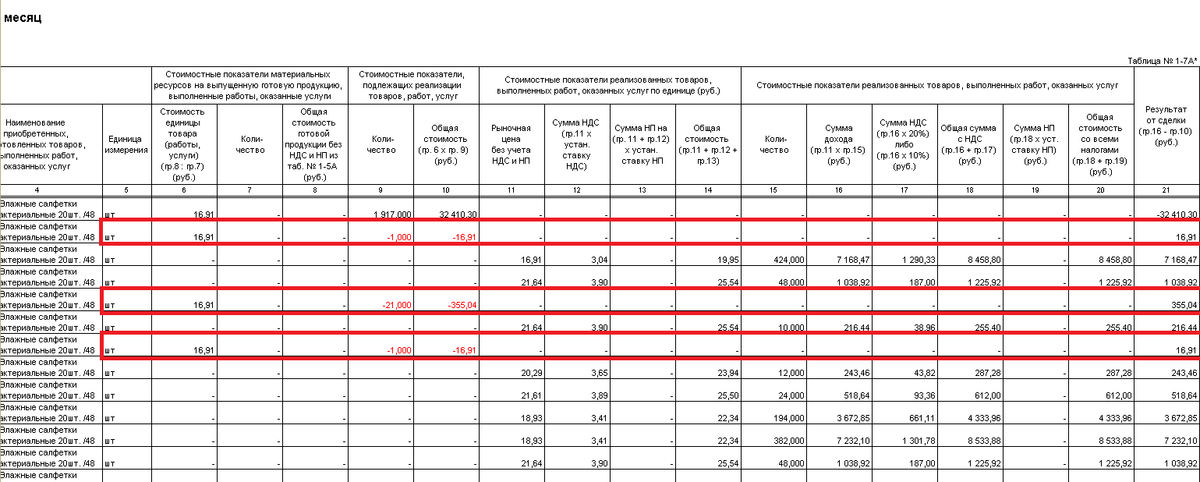

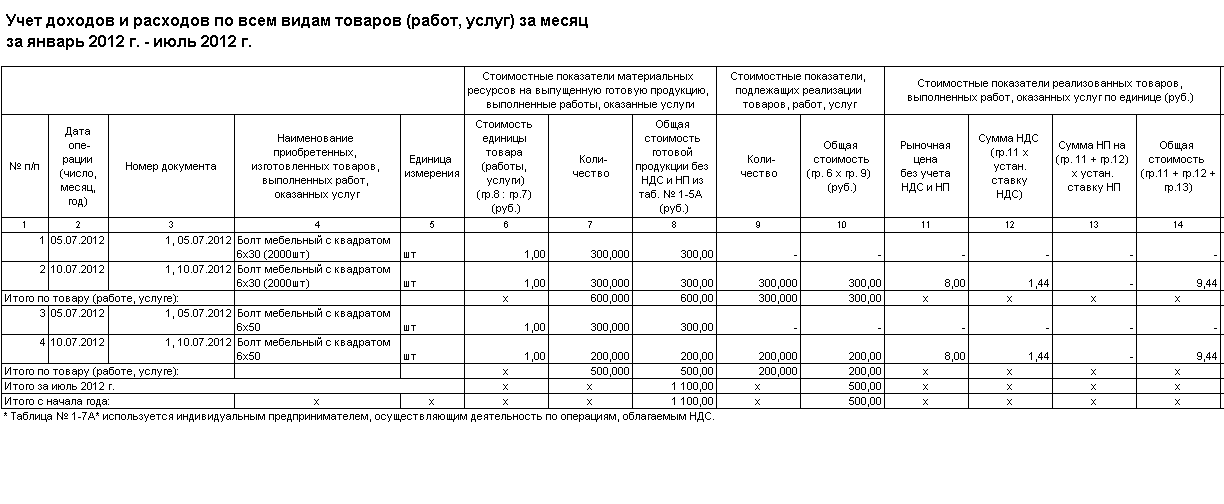

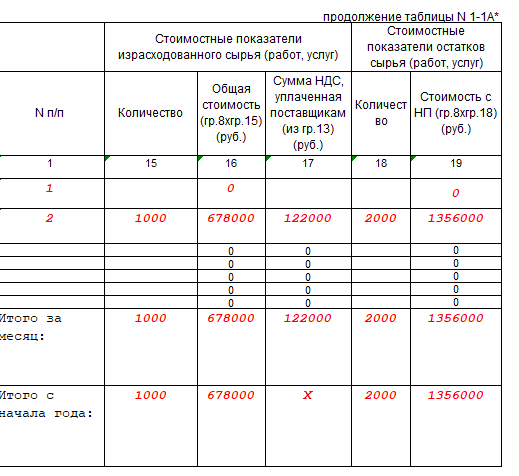

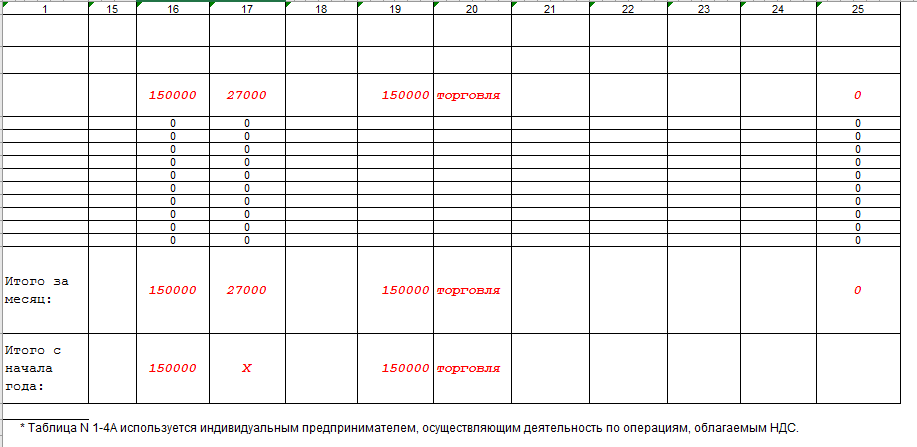

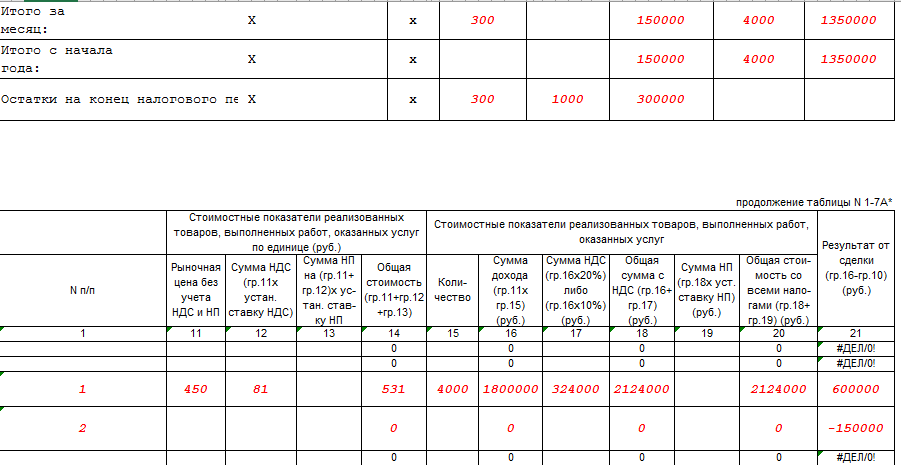

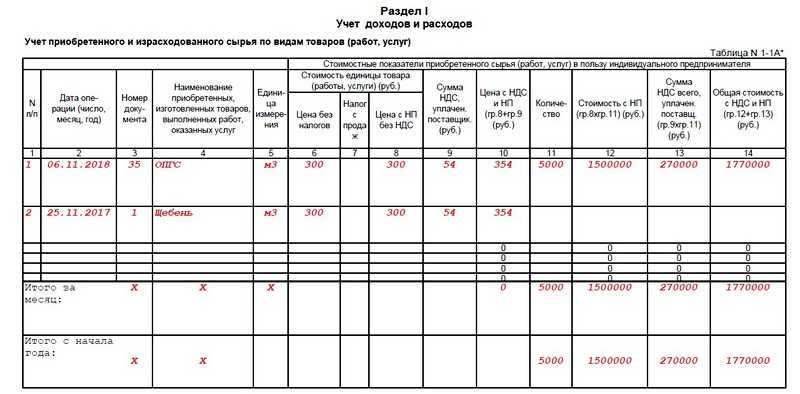

В разделе 1 отображаются все доходы, которые фактически были получены в налоговом периоде, в том числе авансы, а также расходы, фактически произведенные в данном периоде. Здесь отражается сырье, полуфабрикаты и иные товарно-материальные ценности, приобретенные ИП для последующего извлечения финансовой выгоды. Причем расходы при изготовлении продукции списываются на затраты только в части реализованной продукции. Также они могут списываться по нормам, которые установлены законодательством РФ.

В разделы 2 — 4 вносятся сведения об амортизации основных средств, малоценных быстроизнашивающихся предметов (МБП) и нематериальных активов. Первоначальная стоимость основных средств и нематериальных активов определяется, исходя из стоимости приобретения, затрат по доставке и ввода имущества в эксплуатацию. Амортизация списывается на расходы только в том размере, в котором начислена за налоговый период. Амортизационные отчисления производят только в отношении собственного имущества ИП, т.е. которое было приобретено за плату. Доход от реализации основных средств и нематериальных активов — это разница между стоимостью реализации имущества и остаточной ее стоимостью.

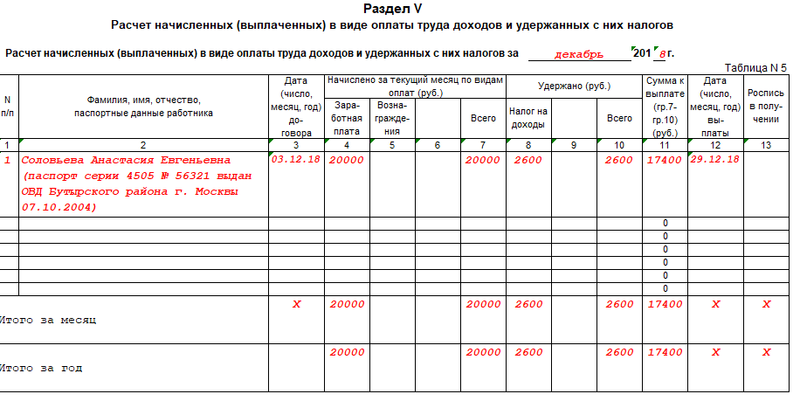

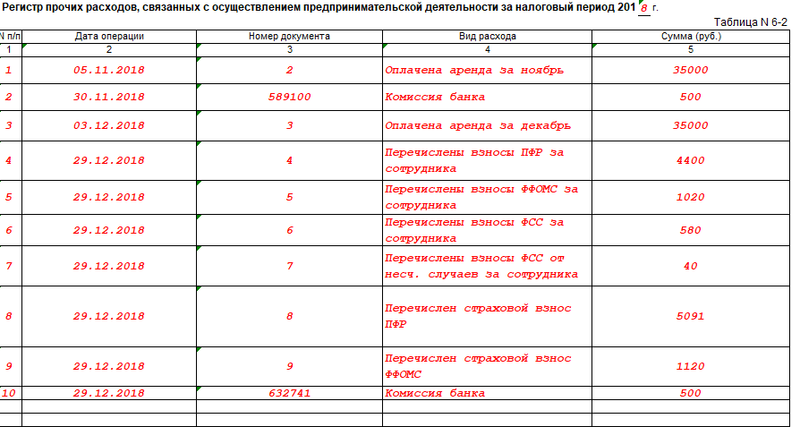

Раздел 5 посвящен расчету заработной платы и налогов. Таблица этого раздела напоминает расчетно-платежную ведомость, она формируется за каждый месяц. В таблице отражается следующая информация:

- суммы исчисленной и выплаченной заработной платы;

- выплаты стимулирующего и компенсационного характера;

- стоимость товаров, которые выданы как оплата труда в натуральной форме;

- выплаты по авторским и гражданско-правовым договорам;

- прочие выплаты;

- исчисленный НДФЛ;

- иные удержания;

- дата выплаты;

- подпись в получении.

В разделе 6 исчисляют налоговую базу по НДФЛ, которая формируется по итогам календарного года. На ее основе заполняется отчетность 3-НДФЛ.

Что представляет из себя КУДиР?

Все индивидуальные предприниматели и организации, если они выбрали для себя УСН, должны исправно вести книгу учета по расходам и доходам.

ИП должны отражать все свои бизнес операции в хронологическом порядке за отчетный период, в соответствии с данными из первичных документов.

Общие правила оформления книги учета по расходам и доходам:

- Предприниматель может вести книгу в электронном виде, но каждый раз по окончанию отчетного периода должен распечатать ее на бумажный носитель.

- Для каждого последующего налогового периода нужно открывать новую книгу.

- У книги учета по расходам и доходам, распечатанной в бумажном виде, каждая страница должна быть пронумерована, сама книга прошивается. Веревочка на последней странице заклеивается бумагой, на которой указывается количество страниц.

- Под данными расписывается руководитель организации (лично ИП).

- Также, если есть, ставится печать.

- Если при заполнении КУДиР была допущена ошибка, то после ее исправления под ней ставится роспись руководителя, обоснование исправления и дата коррекции. При наличии ставится печать.

Здесь представлен только краткий перечень основных правил, которых вы должны следовать при ведении книги учета по расходам и доходам.

Законодательство периодически изменяется и дополняется, поэтому появляется все больше нюансов, которые нужно учитывать.

Нарушение грозит

Если ИП не ведет КУДиР или делает это с ошибками, то попадает под штрафы в размере от 10 тысяч р. до 30 тысяч р. Если в результате неправильного ведения книги вы заплатили меньше налогов, то штраф может быть равен 20% от невыплаченной суммы. Стоит знать, что этот штраф начинается от 40 тысяч р., и если 20% от невыплаченных налогов по сумме меньше этого лимита, то оштрафуют вас все равно на 40 тысяч р.

Если ИП не предоставил КУДиР по требованию налоговой инспекции, то штраф может достигать 200 тысяч р.

Помните! Ведение КУДиР освобождает вас от ведения бухгалтерского учета! Поверьте. Книгу вести намного проще.

Если налоговая запросила у вас книгу, то предоставить ее вы обязаны в течение пяти дней. Дальше применяются штрафные санкции.

Отчетность и выплаты ИП с ПСН с работниками

В том случае, если вы привлекли в свое дело сотрудников, налоговое бремя и количество отчетов значительно возрастет.

Особенные трудности у предпринимателей вызывает необходимость ежегодного подтверждения в Федеральной службе страхования (ФСС) вида деятельности. Сделать это обязан каждый предприниматель до 15 апреля после окончания текущего года.

|

Периодичность представления |

Сроки сдачи документа |

Место сдачи |

|

|

Журнал доходов |

Один раз за период |

В конце периода |

Налоговая |

|

Информация о количестве работников в штате |

Один раз за год |

До 20 января |

По месту жительства предпринимателя Налоговая |

|

Справка 2-НДФЛ |

Один раз в год |

До 1 апреля |

По месту регистрации бизнесмена Налоговая |

|

Справка 6-НДФЛ |

Каждый квартал |

До 30.04 (1 кв.) До 31.07 (1 полугодие) До 31.10. (9 месяцев) До 31.01 (отчетный год) |

По месту регистрации бизнесмена Налоговая |

|

Ежеквартально |

До 20 числа месяца, следующего за отчетным кварталом |

Фонд социального страхования |

|

|

Форма СЗВ-М |

Ежемесячно |

До 15 числа месяца, следующего за отчетным месяцем |

Пенсионный фонд |

|

Расчет страховых взносов |

Ежеквартально |

До 30.04 (1 кв.) До 31.07. (1 полугодие) До 31.10. (9 месяцев) До 30.01 (отчетный год) |

По месту регистрации бизнесмена Налоговая |

|

СЗВ-СТАЖ |

Ежегодно |

До 1 марта года, следующего за отчетным |

Пенсионный фонд |

Кроме того, сразу после того как в вашей компании появился первый сотрудник, вам необходимо зарегистрироваться в ФСС (на это вам предоставляется 10 дней) и пенсионном фонде (посетить ПФР вы можете в течение 30 дней).

Что касается выплат, то предприниматель с сотрудниками должен выплатить НДФЛ и взносы в Пенсионный фонд и Фонд социального страхования. Уплата НДФЛ производится ежемесячно. Кроме того, сразу после того как в вашей компании появился первый сотрудник, вам необходимо зарегистрироваться в ФСС (на это вам предоставляется 10 дней) и пенсионном фонде (посетить ПФР вы можете в течение 30 дней). Также к отчетности, обязательной к сдаче в ПФР, относятся формы РСВ-1, АДВ-6-5 и СЗВ 6-4. Сдаются они ежеквартально.

При этом информация о доходах сотрудников и удерживаемом НДФЛ, необходимо предоставлять в ИФНС по месту регистрации ИП. Предоставлять эту информацию необходимо раз в год до 1 апреля.

Как правильно прошить КУДиР

У Государства нет жестко регламентированных требований к процессу прошивки

Важно соблюдать лишь несколько условий: место сшивки должно быть опечатано и заверено, а страницы пронумерованы

Прошить можно так:

- Складываем листы и делаем отверстия: иголкой, если документ небольшой, и дыроколом, если он толстый.

Продеваем нитки или ленту и завязываем узел на тыльной стороне книги.

Этого достаточно, чтобы прошить.

Опечатать можно двумя способами:

- Берём небольшой листок и сгибаем его: узкая часть должна закрыть ленту/нитку со стороны первого листа, а широкая – сзади. Приклеиваем и пишем количество страниц прописью и цифрой, дату, ФИО заверившего. Можно поставить печать, если она есть. Также не забудьте расписаться. Будет лучше, если подпись расположится как на листе, так и на документе.

Делаем отверстие в книге через все листы. Сквозь них продеваем нитки/ленту, делаем узел на задней стороне документа. Фиксируем концы листком бумаги, на котором пишем ту же информацию, что и в предыдущем способе.

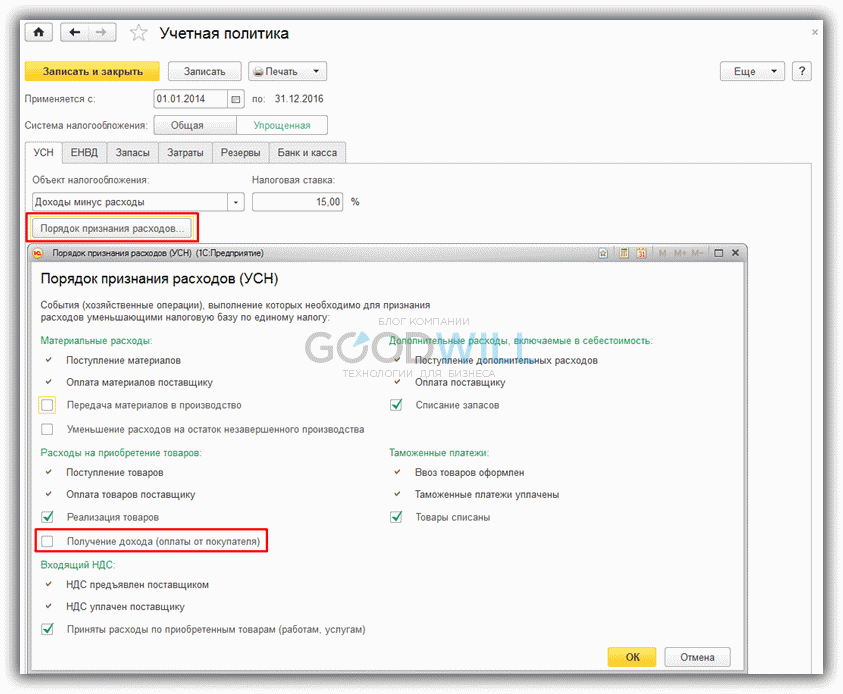

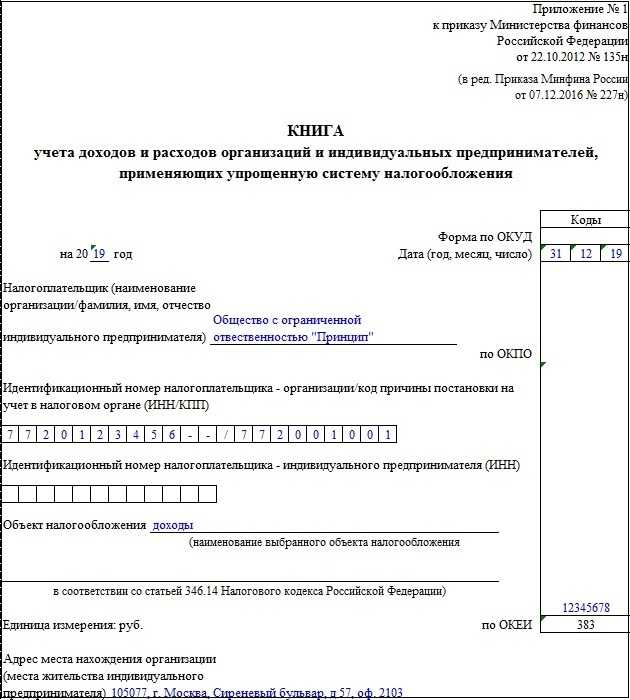

Настройка формирования книги учета доходов и расходов в 1С 8.3

Прежде чем формировать КУДИР, следует проверить настройки учетной политики организации. Они могут повлиять на правильность формирования книги.

Нажмем на кнопку «Признание расходов» (эта кнопка появляется, когда объектом налогообложения является «доходы – расходы»).

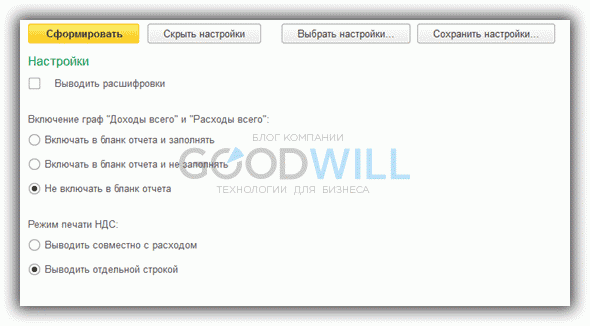

Кроме общих настроек в Учетной политике, есть еще настройки при печати самой книги.

Вернемся к КУДИР и нажмем кнопку «Показать настройки».

Откроется окно с настройками:

Самым интересным и нужным здесь является флажок «Выводить расшифровки». Установив данный флажок, можно посмотреть, каким документом сформировался тот или иной доход или расход.

Остальные настройки влияют на внешний вид книги. В разных налоговых требуют по-разному.

Налоговые декларации ИП на ОСН

ИП должен сдать три декларации:

- Декларацию по НДС.

- 4-НДФЛ.

- 3-НДФЛ.

Декларация по НДС. Ее подают раз в квартал. В текущем квартале сдают отчетность за предыдущий. Если продаж в квартале не было, сдают нулевую декларацию.

Срок — до 25 числа месяца, следующего за отчетным кварталом. Если 25 число — выходной или праздник, последний день для подачи декларации переносится на следующий рабочий день.

Декларацию по НДС сдают только в электронной форме через оператора. Если сдать на бумаге, то налоговая выпишет штраф: такая декларация не считается представленной. Есть исключения: сдавать бумажные декларации могут налоговые агенты, которые сами НДС не платят.

4-НДФЛ. Эту декларацию заполняют ИП, которые работают первый год и при переходе с другого режима. В 4-НДФЛ предприниматель пишет предполагаемый доход в течение года, чтобы налоговая рассчитала по нему авансы. 4-НДФЛ подают не позднее 5 дней после окончания месяца, в котором появились первые доходы. Декларацию заполняют на бумаге, в электронном виде через оператора или на сайте ФНС.

Если реальный доход за налоговый период отклонился от предполагаемого в большую или меньшую сторону более чем на 50%, ИП сдает новую декларацию. Инспекторы заново пересчитают авансовые платежи и пришлют новые уведомления.

Декларацию 4-НДФЛ отменили с 2020 года

С 2020 года предприниматели не будут сдавать декларацию по форме 4-НДФЛ, а налоговая инспекция перестанет рассчитывать для них авансовые платежи и присылать уведомления. Теперь считать авансы по НДФЛ нужно самим, а порядок и сроки их уплаты тоже изменятся.

3-НДФЛ. Эту декларацию обязательно заполняют все ИП на ОСН. В ней указывают все доходы ИП и вычеты: профессиональные, по расходам на лечение и обучение, на детей. 3-НДФЛ за текущий год нужно подать до 30 апреля следующего. Подавать можно на бумаге, в электронном виде через оператора или на сайте ФНС. За просрочку оштрафуют.

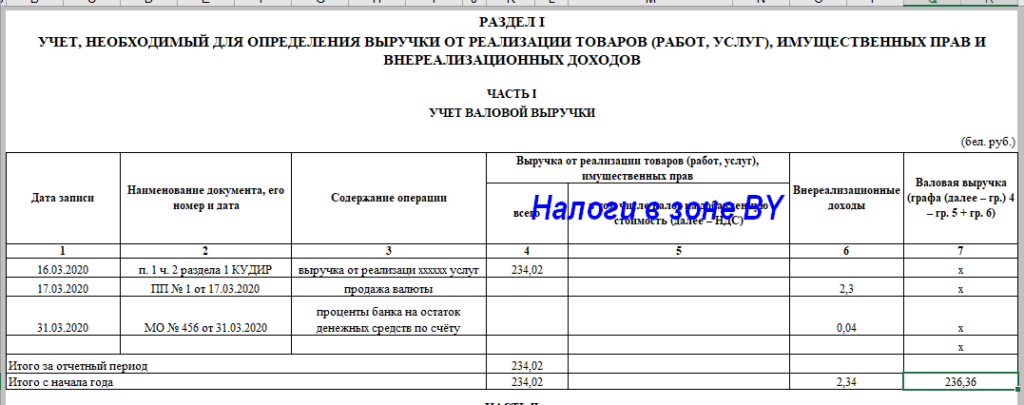

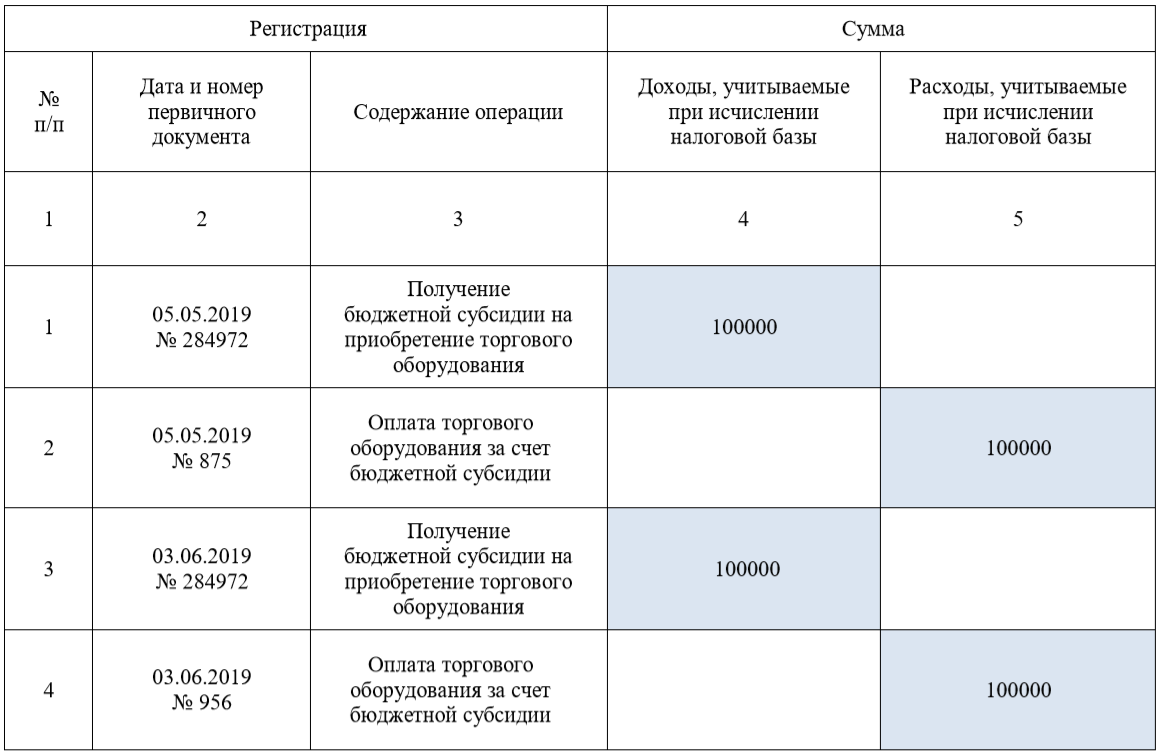

Что считать доходом?

В КУДиР учитываются как доходы от реализации товаров и услуг, так и внереализационные денежные поступления. К последним, например, относятся:

●

проценты, начисляемые на остаток по счету;

●

доходы от покупки или продажи валюты;

●

штрафы и пени от контрагентов, уплаченные за нарушения договоров;

●

имущество, право собственности на которое перешло безвозмездно;

●

дивиденды от участия в других компания.

Полный список таких доходов указан в статье 250 НКРФ.

К доходу не относятся личные деньги, которые вы сами переводили на свой расчетный счет, и возврат ошибочных сумм. Эти суммы не включаются в КУДиР и, естественно, с них не рассчитывается налог.

Правила учета

Учет денежных средств необходимо вести в рублях, но если вы работаете в валюте, то суммы переводятся согласно курсу, установленному Центробанком на дату, когда был получен доход либо расход. Заполнять книгу необходимо на русском языке. В том случае, когда у вас первичные учетные документы составлены, например, на английском, то необходимо перевести каждую строчку.

Если вы ведете деятельность в сфере образования, спорта, культуры или здравоохранения, то учитывайте одну особенность в заполнении книги. Помимо общих цифр необходимо указывать паспортные данные и ИНН людей, которым предоставляются услуги.

Учет денежных средств необходимо вести в рублях, но если вы работаете в валюте, то суммы переводятся согласно курсу, установленному Центробанком.

Если у вас специфическая область деятельности и существующие варианты учета записей вам не подходят, то можно вместе с налоговой «подогнать» книгу к особенностям работы вашей компании. Для этого нужно принести ее в налоговую (уже оформленную по правилам) и в сопроводительном письме указать, какие изменения необходимо внести.

Ответы на часто задаваемые вопросы

Вопрос №1: Как автоматизировать ведение КУДиР для ИП на ОСНО?

Существует достаточное количество интернет–сервисов, которые позволяют автоматизировать как бухгалтерский, так и налоговый учет одновременно. Суть автоматизации состоит в применении специальных программ, которые позволяют вести электронную КУДиР. Для этого нужно всего лишь загрузить документ с информацией о фактических доходах и тратах либо вручную ввести нужные по ним показатели. Далее система на основании этих сведений автоматически сформирует КУДиР. Ее всегда можно будет распечатать, подписать, сдать ИФНС.

Следует заметить, что этим возможности автоматизации, как правило, не ограничиваются. Подобные сервисы также предлагают своим пользователям:

- автоматически подсчитать нужный налог;

- сформировать платежки;

- подготовить декларацию.

Таким образом ИП на ОСНО может использовать для целей автоматизации, к примеру, интернет–бухгалтерию «Мое дело», программный продукт «Контур. Эльба».

Вопрос №2: Должен ли ИП, применяя общий режим, представлять ИФНС первичную документацию, на основе которой ведется КУДиР?

ИП на ОСН обязан будет предъявить ее ИФНС по первому требованию. Первичную документацию нужно правильно оформлять, хранить не менее 3 лет. ИП должен визировать каждый такой документ, кроме фискальных чеков.

Книга учета доходов и расходов

Доброго времени суток! Сегодня у меня довольно важная тема статьи, рассказать я хочу про КУДиР (книгу учета доходов и расходов) для налогов УСН,ЕСХН,ПСН,ОСНО

Внимание в КУДиР для УСН с 2017 года внесены изменения

Начну с самых основ КУДиР является книгой которую обязаны вести для отчетности организации и предприниматели.

КУДиР для ИП

Заполнять и вести книгу КУДиР предприниматели должны почти на всех системах налогообложения, пожалуй кроме ЕНВД.

Отчетность при которой ИП должен вести КУДиР:

- Налог ПСН. На патентной системе обложения ИП должен вести книгу КУДиР. Сама отчетность не влияет на размер налога ПСН (так как приобретая патент Вы сразу оплачиваете все налоги наперед), смысл ведения книги скорее всего для статистики;

- Налог УСН. Именно на основании книги КУДиР предприниматель на налоге УСН производит расчеты размера налога который необходимо оплатить. Не забудь те что оплата налога производится авансовыми платежами;

- Налог ЕСХН. Предприниматели на налогообложении ЕСХН, так же должны вести книгу КУДиР;

- Налог ОСНО. На самом сложном налоговом режиме ОСНО, предприниматель так же должен вести книгу КУДиР.

КУДиР для организаций

Книгу учета доходов и расходов ООО должны в обязательном порядке вести только на одном налогообложении на упрощенке (УСН). Так же как и у ИП организации на основании книги КУДиР проводят расчеты налога подлежащего уплате.

На всех остальных системах налогообложения ООО КУДиР вести не должна (напомню что налог ПСН вообще не доступен для организаций).

Нужно ли сдавать КУДиР?

В независимости от формы собственности бизнеса книгу КУДиР никуда сдавать не надо, до 2013 года ее обязательно сдавали в налоговую. Теперь же все намного упростили.

Регистрировать в налоговой КУДиР и сдавать ее в налоговую не надо. Несмотря на это налоговая в любой момент может ее у Вас запросить и Вы будете обязаны ее предоставить. Обычно это происходит при камеральной проверке, если налоговики захотят удостовериться в правильности Ваших расчетов.

Прошивание КУДиР

Не смотря на то что, книгу доходов и расходов сдавать в налоговую не надо, она должна быть у Вас готова в любой момент быть предоставленной в ИФНС.

Но Вы не можете просто принести им кипу листов.

КУДиР заполняется кассовым методом, нумеруется и прошивается после чего опечатывается директором или предпринимателем с указанием количества листов и заверяется подписью директора если это ООО или предпринимателем.

Так же помимо подписи ставится печать организации, но так как с этого года отменили обязательное наличие печати у ООО, то для тех у кого нет печати просто ставится Б/П (без печати).

Штрафы за не сдачу книги КУДиР

В случае если Вы не вели книгу доходов и расходов, при ее отсутствии Вам грозят следующие штрафы:

- Для предпринимателей – штраф за отсутствие КУДиР равен 200 руб.;

- Для организаций – штраф за отсутствие книги равен 10 000 руб.

Как видите организации наказываются довольно серьезно и просто так отдавать 10 000 руб. налоговикам довольно жалко, поэтому стоит отнестись к этому более серьезно.

Скачать образец книги КУДиР

Я выкладываю все действующие образцы КУДиР и инструкции как их правильно заполнять на свой Яндекс Диск и Вы в любое время сможете их оттуда скачать.

Правила для ведения КУДиР

Существуют основные правила заполнения книги учета доходов и расходов:

- Для каждого налогового периода необходимо заводить новую книгу КУДиР;

- Записи в книгу производятся кассовым методом, все расходы должны быть подтверждены первичными документами (платежками из банка, чеками и товарниками);

- Финансовая помощь учредителей, пополнение счета и увеличение уставного капитала не является доходом организации и следовательно вносить в КУДиР их не надо;

- Книгу учета доходов и расходов можно вести как в электронном, так и бумажном виде. В случае если Вы вели КУДиР в электронном виде, то после окончания налогового периода ее надо распечатать;

- Как я уже говорил выше, книга должна быть пронумерована, прошнурована и скреплена подписью директора и печатью;

- Разделы книги КУДиР которые не заполнены так же необходимо распечатывать и сшить в общем порядке;

- Даже если Вы не вели деятельность и у Вас не было никаких финансовых движений, то Вам все равно необходимо подготовить нулевую КУДиР.

В настоящее время многие предприниматели для ведения КУДиР, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Штрафы за отсутствие КУДиР

За нарушение правил учета вам грозят штрафы:

- 10000 рублей – если книги у вас нет за один период.

- 30000 рублей – если книг нет за несколько лет.

- Если отсутствие книги вызвало занижение налоговой базы, то штраф будет начислен в размере 20% от суммы неуплаченного налога. Минимальная сумма – 40000 рублей.

Еще одно важное уточнение. Нельзя путать книги учета

Если предприниматель работает на ОСНО, то и КУДиР должен быть для ОСНО. Также для различных систем налогообложения есть соответствующая книга учета.

КУДиР необходимо сохранять в течение 4 лет, и при налоговой проверке вы обязаны предъявить книги. Новый налоговый период – новая книга вне зависимости от того, закончилась старая или нет.

Правильно и своевременно заполненная учетная книга – это залог спокойствия предпринимателя. Отнеситесь со всей серьезностью к ведению отчетности и можете не бояться административных проверок.

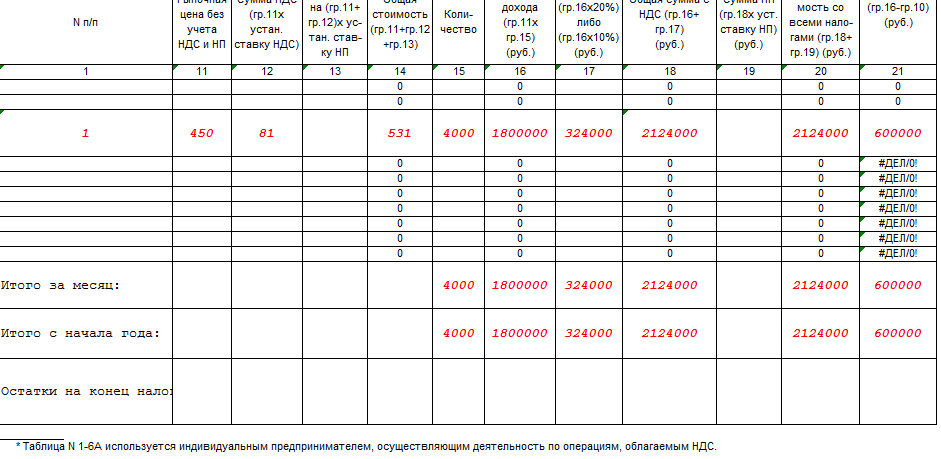

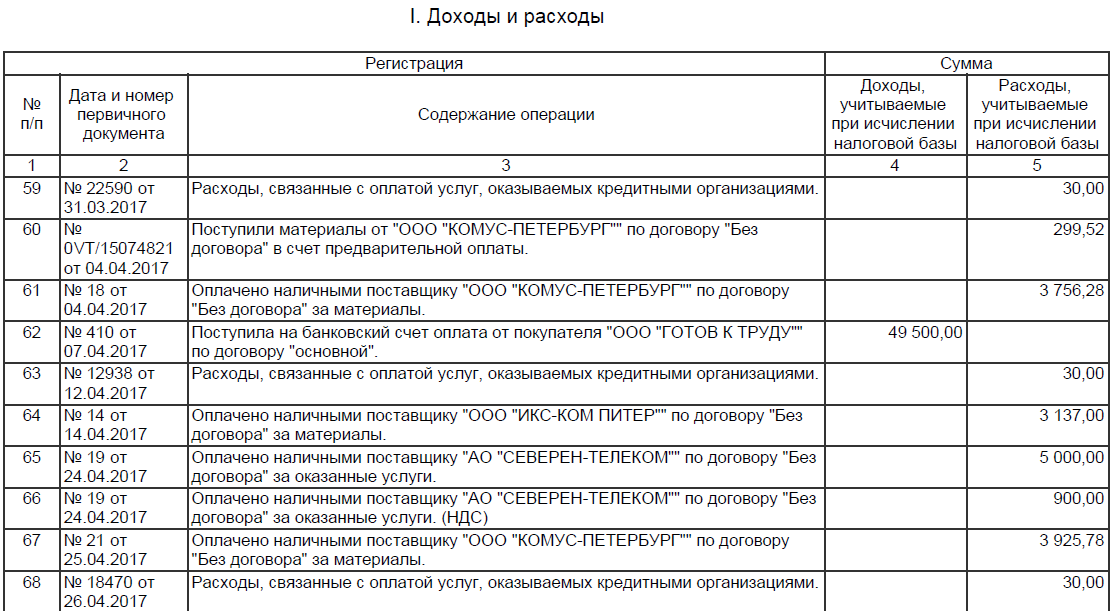

Пример заполнения КУДИР при УСН Доходы минус расходы

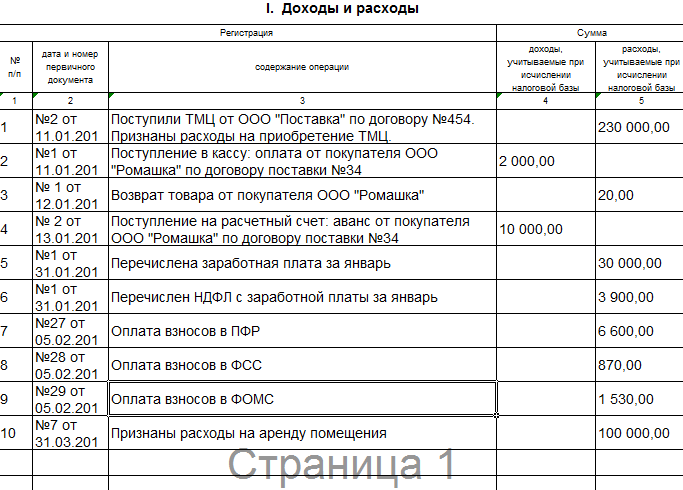

Рассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни – 100 000 рублей за февраль-март 2021 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2021 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

В образцах документов на нашем сайте вы можете скачать КУДИР по УСН. Если же у вас возникают вопросы о том, как заполнить КУДИР по УСН, рекомендуем обратиться за бесплатной консультацией к специалистам 1С:БО.

Проверка правильности заполнения КУДиР

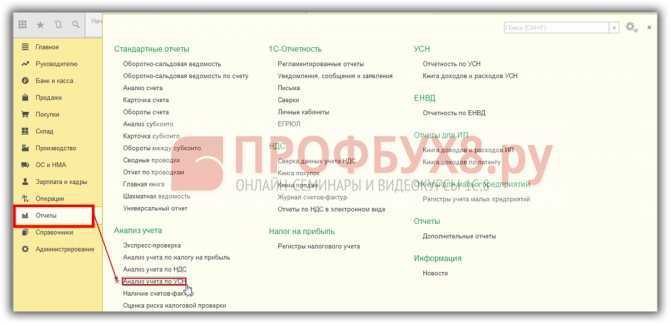

В 1С 8.3 есть отчет Анализ состояния налогового учета по УСН, который поможет убедиться в правильности заполнения КУДиР. Найти его легко: Отчеты – Анализ учета – Анализ состояния налогового учета по УСН:

В открывшейся форме достаточно выбрать период, организацию и нажать Сформировать. Каждую цифру можно расшифровать, просто кликнув по ней:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Рекомендуем посмотреть наш видео-урок по переходу с ОСНО на УСН в 1С 8.3:

Поставьте вашу оценку этой статье: (4 оценок, среднее: 5,00 из 5) Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Итоги

- Ведение бюджета позволяет держать фокус на финансовых целях.

- Вести бюджет полезно независимо от уровня доходов. Ведение бюджета позволяет «не проедать» деньги: поступления и траты известны и утверждены заранее.

- Можно вести бюджет и не тратить на это много времени. Мне хватает 10—15 минут в неделю.

- При ведении бюджета можно занимать у самого себя деньги, можно продолжать тратить деньги, когда ты в минусе, можно получать прибыль от экономного поведения, можно не волноваться, если задерживают зарплату.

- Для кого-то минусом будет то, что при ведении бюджета сложно совершать приятные спонтанные траты — сходить в ресторан, купить что-то незапланированное. Ведение бюджета в некотором роде задает колею, из которой некомфортно выбираться.

- Чтобы начать вести бюджет, достаточно взять предложенную таблицу и попробовать заполнить лист на очередной месяц. Далее в течение месяца я рекомендую вести учет исполнения бюджета раз в неделю. Через несколько месяцев вы найдете объем своих трат, и бюджет начнет сходиться.

Все упрощенцы, независимо от выбранного объекта налогообложения, заполняют I раздел КУДИР. Заполнение других разделов КУДИР обусловлено тем, какой объект налогообложения, «доходы» или «доходы минус расходы», применяет плательщик упрощенного налога. Для упрощенцев с объектом налогообложения «доходы» с 01.01.2018 КУДИР дополнена еще одним разделом, в котором отражаются уплаченные суммы торгового сбора.