- Сервера и комплектующие в наличии

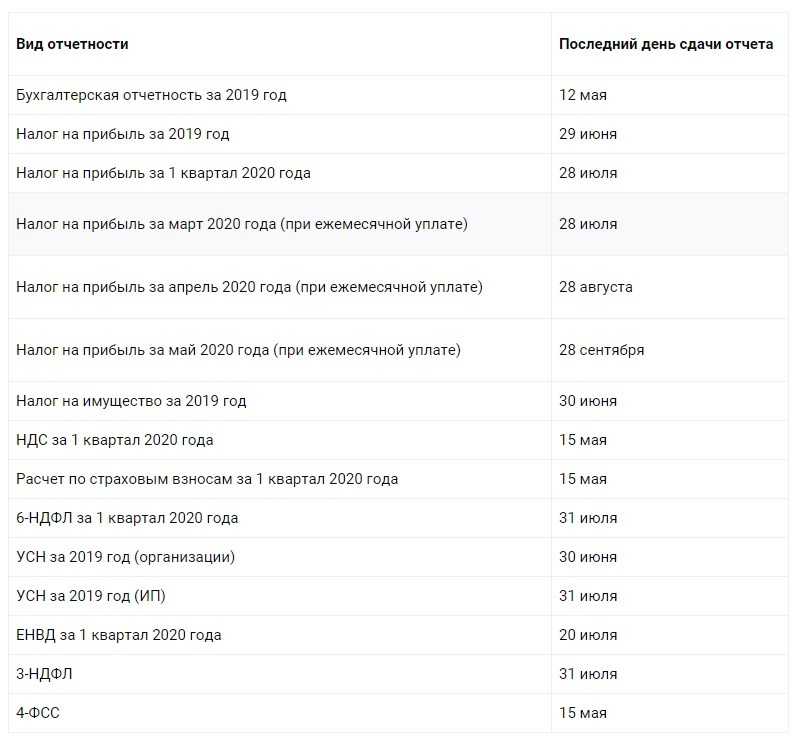

- Сроки сдачи налоговой отчетности в 2019 году: таблица

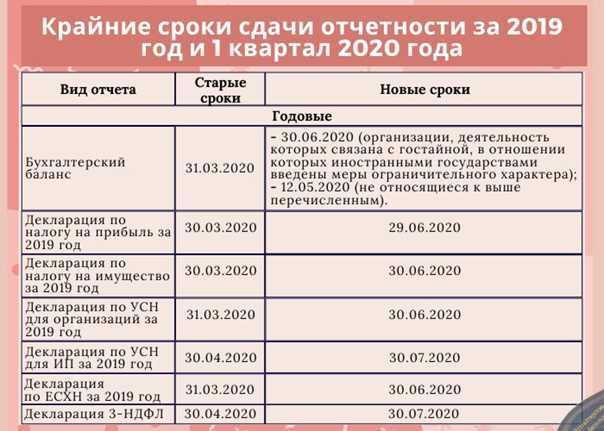

- Годовая отчетность – что учесть бухгалтеру

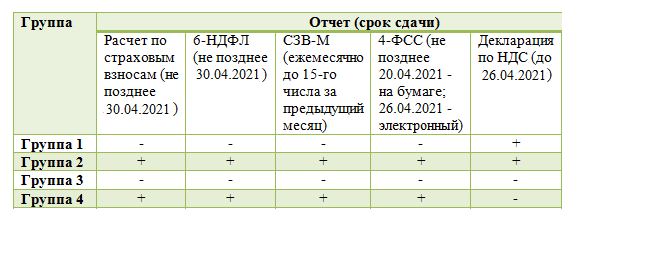

- Изменения в сдаче пенсионных отчетов

- Что такое Государственный информационный ресурс бухгалтерской отчетности (ГИР БО)?

- Сроки сдачи отчетности в 2019 году: налоговая отчетность

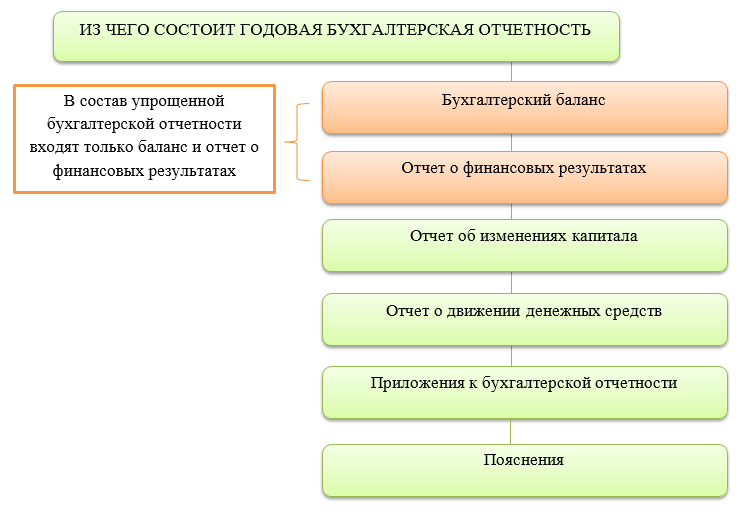

- Бухгалтерская (финансовая) отчетность

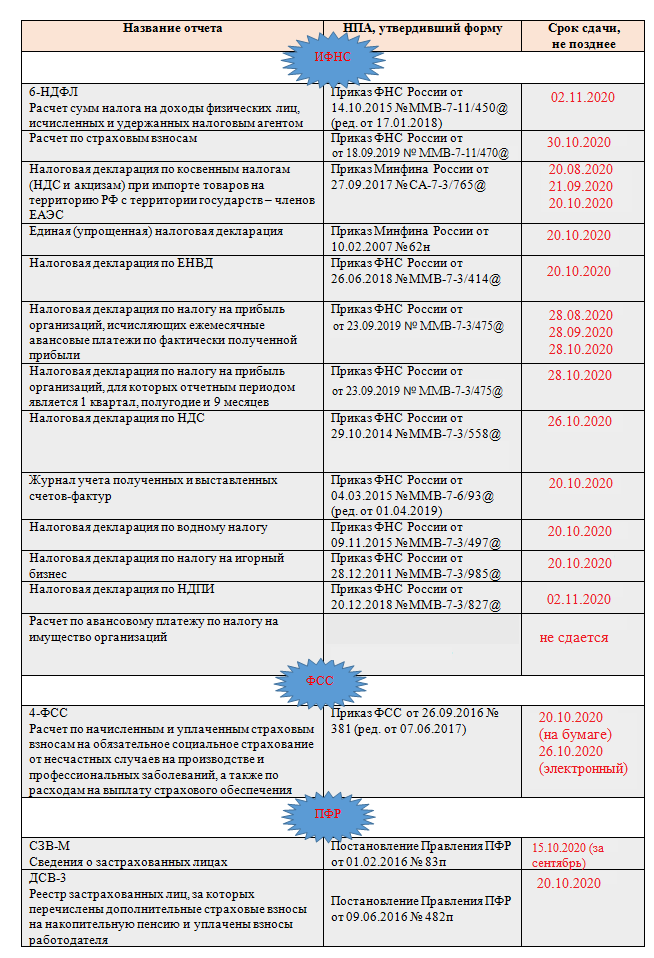

- Таблица сроков сдачи отчетности в 2019 году

- Изменения в 2019 году

- Сроки сдачи отчетности в статистику

- Церемония награждения победителей и номинантов конкурса «Лучший годовой отчет за 2018 год»

- Сравнение деклараций

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Сроки сдачи налоговой отчетности в 2019 году: таблица

|

Вид

отчета |

Период |

Сроки

сдачи |

Сроки уплаты налога | Режим налогообложения | ||

| ОСНО | УСН | ЕНВД | ||||

| 2-НДФЛ | Год | Есть нет возможности удержать — до 01.03.2019 года, все остальные 01.04.2019 года. | Для зарплаты не позднее следующего дня ее выплаты. Для больничных и отпускных — не позднее последнего дня месяца.

Для расчетных — следующий день после их выплаты. |

+ | + | + |

| 6-НДФЛ | Квартал | 2018 г. — 01.04.19 г.

1 кв. 2019 — 30.04.19 г. 2 кв. 2019 — 31.07.19 г. 3 кв. 2019 — 31.10.19 г. |

Для зарплаты не позднее следующего дня ее выплаты. Для больничных и отпускных — не позднее последнего дня месяца.

Для расчетных — следующий день после их выплаты. |

+ | + | + |

| Расчет по страховым взносам | Квартал | 2018 г. — 30.01.19 г.

1 кв. 2019 — 30.04.19 г. 2 кв. 2019 — 30.07.19 г. 3 кв. 2019 — 30.10.19 г. |

До 15 числа месяца, следующего за месяцем начисления взносов. | + | + | + |

| Декларация по налогу на прибыль | Квартал

(Месяц) |

2018 год — 28.03.19 г.

1 кв. 2019 — 29.04.19 г. ян-фев 2019 — 28.03.19 г. ян-март 2019 — 29.04.19 г. ян-апр 2019 — 28.05.19 г. ян-май 2019 — 28.06.19 г. ян-июн 2019 — 29.07.19 г. 2 кв. 2019 — 29.07.19 г. ян-июл 2019 — 28.08.19 г. ян-авг 2019 — 30.09.19 г ян-сент 2019 — 28.10.19 г. 3 кв. 2019 — 28.10.19 г. ян-окт 2019 — 28.11.19 г. ян-нояб 2019 — 30.12.19 г. |

Не позднее

2018 год — 28.03.19 г. 1 кв. 2019 — 29.04.19 г. ян-фев 2019 — 28.03.19 г. ян-март 2019 — 29.04.19 г. ян-апр 2019 — 28.05.19 г. ян-май 2019 — 28.06.19 г. ян-июн 2019 — 29.07.19 г. 2 кв. 2019 — 29.07.19 г. ян-июл 2019 — 28.08.19 г. ян-авг 2019 — 30.09.19 г ян-сент 2019 — 28.10.19 г. 3 кв. 2019 — 28.10.19 г. ян-окт 2019 — 28.11.19 г. ян-нояб 2019 — 30.12.19 г. |

+ | _ | _ |

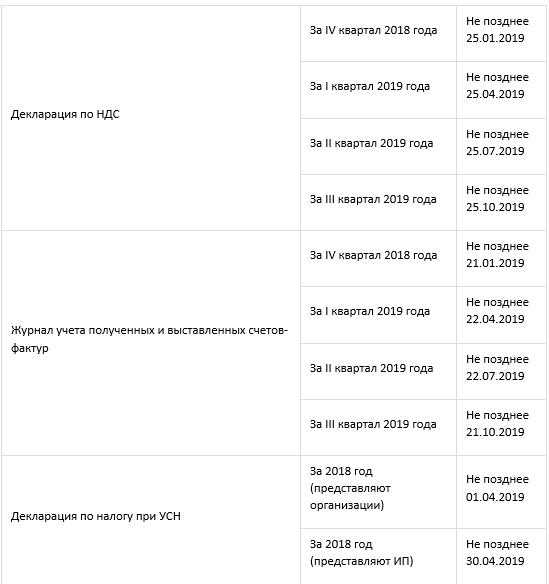

| Декларация по НДС | Квартал | 4 кв. 2018 г. — 25.01.19 г.

1 кв. 2019 г. — 25.04.19 г. 2 кв. 2019 г. — 25.07.19 г. 3 кв. 2019 г. — 25.10.19 г. |

4 кв. 2018 г. —

1/3 — 25.01.19 г. 1/3 — 25.02.19 г. 1/3 — 25.03.19 г. 1 кв. 2019 г. — 1/3 — 25.04.19 г. 1/3 — 27.05.19 г. 1/3 — 25.06.19 г. 2 кв. 2019 г. — 1/3 — 25.07.19 г. 1/3 — 26.08.19 г. 1/3 — 25.09.19 г. 3 кв. 2019 г. 1/3 — 25.10.19 г. 1/3 — 25.11.19 г. 1/3 — 25.12.19 г. |

+ | — | — |

| Журнал учета полученных/выставленных счет-фактур | Квартал | 4 кв. 2018 г. — 21.01.19 г.

1 кв. 2019 г. — 22.04.19 г. 2 кв. 2019 г. — 22.07.19 г. 3 кв. 2019 г. — 21.10.19 г. |

— | — | +

(для агентов) |

+

(для агентов) |

| Декларация по УСН | Год | 2018 г.

ЮЛ — 01.04.19 г ИП — 30.04.19 г. |

За 2018 год — до 01.04.2019 г.(ЮЛ) 30.04.19 г. (ИП)

За 1 кв. 2019 г. до 25.04.19 г. За 2 кв. 2019 г. до 25.07.19 г. За 3 кв. 2019 г. до 25.10.19 г. |

— | + | — |

| Декларация по ЕНВД | Квартал | 2018 г — 21.01.19 г

1 кв. 2019 г. — 22.04.19 г. 2 кв. 2019 г. — 22.07.19 г. 3 кв. 2018 г. — 21.10.19 г. |

За 2018 год — не позднее 25.01.2019 г.

За 1 кв. 2019 г. до 25.04.19 г. За 2 кв. 2019 г. до 25.07.19 г. За 3 кв. 2019 г. до 25.10.19 г. |

— | — | + |

| Декларация по транспортному налогу | Год | 2018 г. — 01.02.19 г. | Устанавливается регионами в соответствии с их законами | + | + | + |

| Декларация по земельному налогу | Год | 2018 г. — 01.02.18 г. | Устанавливается регионами в соответствии с их законами | + | + | + |

| Декларация по ЕСХН | Год | 2018 г. — 01.04.19 г | За 2018 год — непозднее 01.04.2019 г.

За 1 кв. 2019 г. до 25.04.19 г. За 2 кв. 2019 г. до 25.07.19 г. За 3 кв. 2019 г. до 25.10.19 г. |

— | — | — |

| Декларация по налогу на имущество | Год

(Регионы могут устанав-ливать период квартал) |

2018 г. — 01.04.19 г.

для квартальных расчетов: 1 кв. 2019 г. — 30.04.19 г. 2 кв. 2019 г. — 30.07.19 г. 3 кв. 2019 г — 30.10.19 г. |

Устанавливается регионами в соответствии с их законами | + | +

(при исполь-зовании кадаст. стоимости) |

+

(при исполь-зовании кадаст. стоимости) |

| 3-НДФЛ | Год | 2018 г. — 30.04.19 г. | За 2018 год — до 15.07.2019 года

За 1 полугодие 2019 года — до 15.07.19 г. За 3 кв. 2019 до 15.10.19 года За 4 кв. 2019 до 15.01.20 г. |

+ | — | — |

| Сведения о среднеспи-сочной численности | Год | 2018 г. — 21.01.19 г. | — | + | + | + |

| Единая упрощенная декларация | Квартал | 2018 г. — 21.01.19 г.

1 кв. 2019 г. — 22.04.19 г. 2 кв. 2019 г. — 22.07.19 г. 3 кв. 2019 г. — 21.10.19 г. |

— | + | + | — |

Годовая отчетность – что учесть бухгалтеру

В рекомендациях Минфин разъясняет порядок сдачи бухгалтерской отчетности за 2019 год вместе с аудиторским заключением.

Начиная с отчетности за 2019 год, представлять бухгалтерскую отчетность нужно в налоговую инспекцию только в электронном виде (ч. 3 ст. 18 Закона N 402-ФЗ, пп.4 п. 1 Закона N 444-ФЗ). В течение 2020 года сдать отчетность на бумаге могут субъекты малого предпринимательства. Электронная бухочетность будет включена в государственный информационный ресурс бухгалтерской (финансовой) отчетности (далее — ГИРБО).

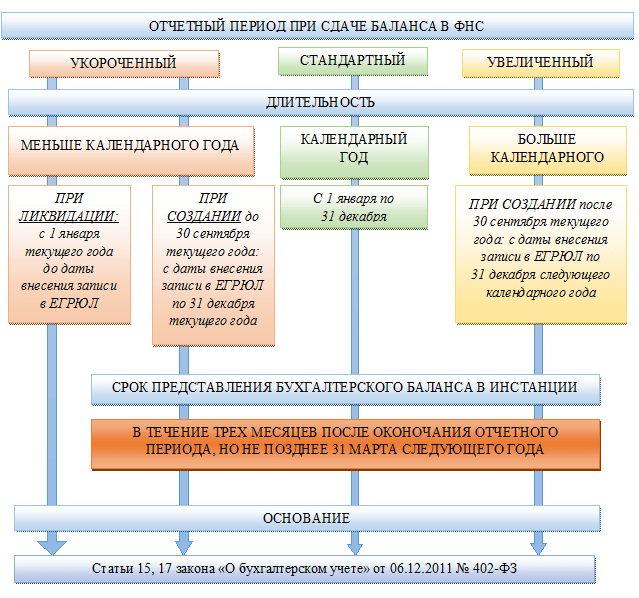

Обязательный экземпляр бухотчетности представляется в налоговый орган не позднее трех месяцев после окончания отчетного периода (ч. 5 ст. 18 Закона N 402-ФЗ). Если бухгалтерская отчетность подлежит обязательному аудиту, аудиторское заключение о ней представляется в электронном виде вместе с такой отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным (ч. 5 ст. 18 Закона N 402-ФЗ).

Минфин уточняет, что аудиторское заключение (вместе с годовой бухгалтерской отчетностью, в отношении которой проведен аудит), выпущенное до даты представления обязательного экземпляра годовой бухгалтерской отчетности, надо сдать в налоговую инспекцию вместе с проаудированной отчетностью. Таким образом, до 31 марта 2020 года надо представить в налоговую инспекцию аудиторское заключение, уже составленное к этой дате.

Аудиторское заключение в отношении отчетности за 2019 год, датированное после 31 марта 2020 года, представляется в налоговый орган в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря 2020 года. В этом случае к аудиторскому заключению надо приложить сопроводительное письмо. Последнее передается в виде электронного документа с применением формата, утвержденного приказом ФНС России от 18 января 2017 г. N ММВ-7-6/16@ «Об утверждении формата документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах». В соответствии с приказом ФНС России от 13 ноября 2019 г. N ММВ-7-1/570@ для представления аудиторского заключения в виде электронного документа применяется формат PDF.

Порядок представления годовой бухгалтерской отчетности и ее электронный формат утверждены приказами ФНС России соответственно от 13.11.2019 г. N ММВ-7-1/569@ и от 13.11.2019 г. N ММВ-7-1/570@. Российским законодательством не предусмотрено представление в ГИРБО консолидированной финансовой отчетности.

Изменения в сдаче пенсионных отчетов

В 2020 году ПФР издал постановление от 07.12.2020 № 846п, которым были обновлены формы отчетов:

- АДВ-1 «Анкета зарегистрированного лица».

- АДВ-2 — изменение анкетных данных зарегистрированного лица.

- АДВ-3 — заявление о выдаче документа, подтверждающего регистрацию в системе индивидуального учета.

Представленные формы используются не регулярно, а только при необходимости.

Узнайте больше об особенностях сдачи пенсионных отчетов, таких как СЗВ-СТАЖ и ОДВ-1, на нашем сайте.

Основным новшеством в пенсионных отчетах стало введение с 2020 года нового документа — СЗВ-ТД. Он утвержден постановлением правления ПФ РФ от 25.12.2019 № 730п. Данная форма представляется в ПФР ежемесячно до 15-го числа по итогам отчетного месяца, если произошли кадровые изменения, организация была переименована или же работник письменно выразил желание вести бумажную или электронную трудовую книжку. Срок сдачи — следующий день, если сотрудник принят или уволен. С 01.07.2021 года СЗВ-ТД будет обновлена.

Подробнее о заполнении новой формы СЗВ-ТД читайте в наших статьях:

- «Нужно ли сдавать пустой отчет по форме СЗВ-ТД?»;

- «СЗВ-ТД и договоры гражданско-правового характера»;

- «Какова ответственность за несдачу отчета СЗВ-ТД».

Что такое Государственный информационный ресурс бухгалтерской отчетности (ГИР БО)?

ГИР БО — это государственный информационный ресурс бухгалтерской отчетности. Он представляет собой интернет-сервис, на котором будет храниться бухгалтерская отчетность компаний, а также аудиторские заключения по этой отчетности.

Отчетность в ИФНС должна представляться всеми хозяйствующими субъектами за исключением:

- госпредприятий;

- Банка России;

- религиозных организаций;

- организаций, передающих бухгалтерскую отчетность в Банк России;

- организаций, в бухгалтерской отчетности которых содержатся сведения, относящиеся к гостайне.

Важно! Если компания реорганизуется или ликвидируется, то она не должна направлять последнюю бухотчетность в ГИР БО. Все пользователи смогут использовать интернет-сервис ГИР БО с мая 2020 г

Он даст возможность получать информацию о бухгалтерской отчетности любого хозяйствующего субъекта. Такая услуга будет предоставляться на бесплатной основе. Кроме того, компания сможет получить экземпляр бухгалтерской отчетности, подписанный ЭЦП ФНС РФ

Все пользователи смогут использовать интернет-сервис ГИР БО с мая 2020 г. Он даст возможность получать информацию о бухгалтерской отчетности любого хозяйствующего субъекта. Такая услуга будет предоставляться на бесплатной основе. Кроме того, компания сможет получить экземпляр бухгалтерской отчетности, подписанный ЭЦП ФНС РФ.

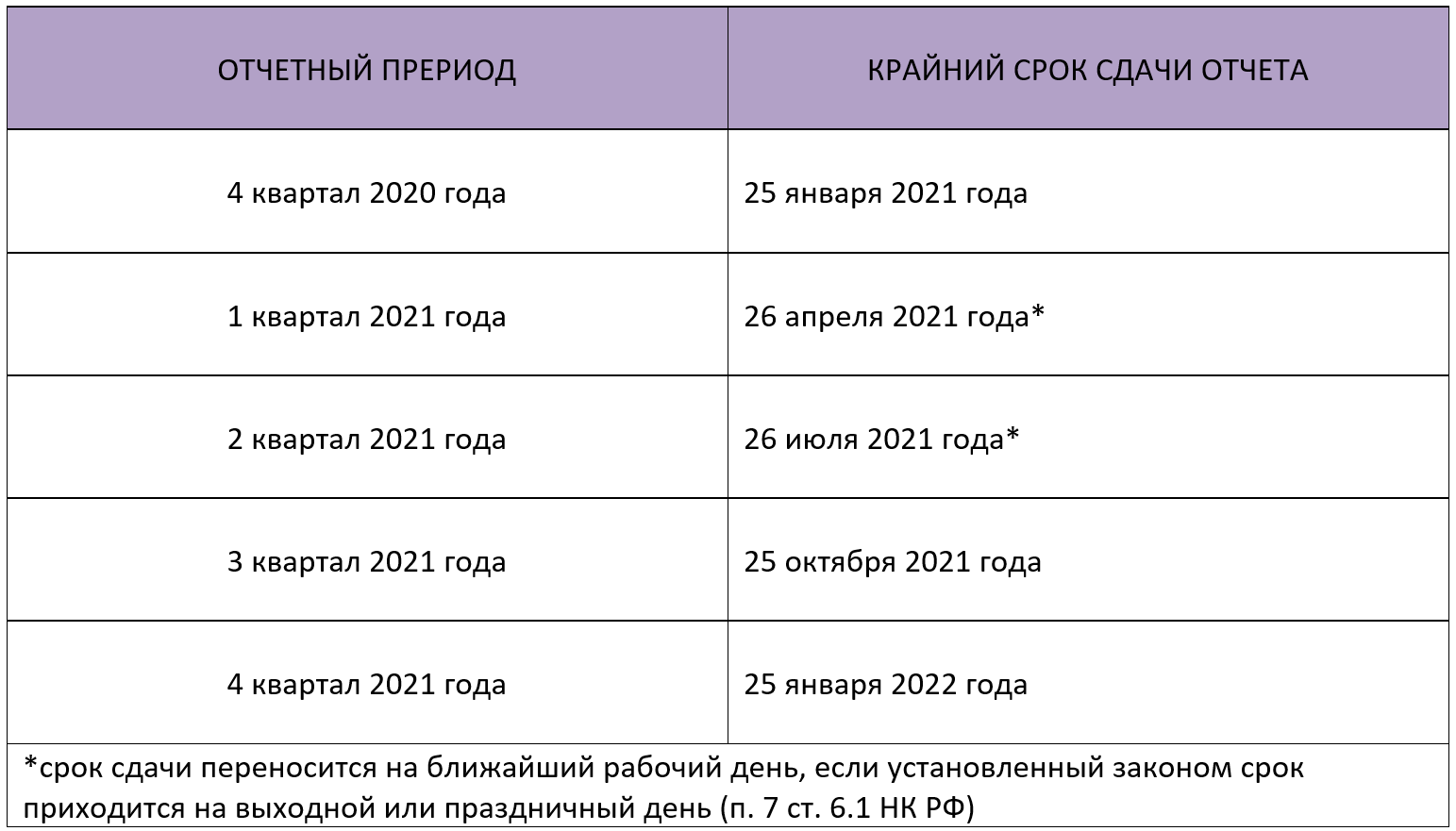

Сроки сдачи отчетности в 2019 году: налоговая отчетность

Приведем сроки сдачи основной отчетности, подаваемой в ИФНС.

| Вид отчетности | За какой период представляется | Срок представления в ИФНС |

|---|---|---|

| Справки 2-НДФЛ | За 2018 год (при невозможности удержать НДФЛ с доходов) | Не позднее 01.03.2019 |

| За 2018 год (по всем выплаченным доходам) | Не позднее 01.04.2019 | |

| За 2019 год (при невозможности удержать НДФЛ с доходов) | Не позднее 02.03.2020 | |

| За 2019 год (по всем выплаченным доходам) | Не позднее 01.04.2020 | |

| Расчет 6-НДФЛ | За 2018 год | Не позднее 01.04.2019 |

| За I квартал 2019 года | Не позднее 30.04.2019 | |

| За I полугодие 2019 года | Не позднее 31.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 31.10.2019 | |

| За 2019 год | Не позднее 01.04.2020 | |

| Расчет по страховым взносам | За 2018 год | Не позднее 30.01.2019 |

| За I квартал 2019 года | Не позднее 30.04.2019 | |

| За I полугодие 2019 года | Не позднее 30.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 30.10.2019 | |

| За 2019 год | Не позднее 30.01.2020 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2018 год | Не позднее 28.03.2019 |

| За I квартал 2019 года | Не позднее 29.04.2019 | |

| За I полугодие 2019 года | Не позднее 29.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 28.10.2019 | |

| За 2019 год | Не позднее 28.03.2020 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2018 год | Не позднее 28.03.2019 |

| За январь 2019 года | Не позднее 28.02.2019 | |

| За январь – февраль 2019 года | Не позднее 28.03.2019 | |

| За январь – март 2019 года | Не позднее 29.04.2019 | |

| За январь – апрель 2019 года | Не позднее 28.05.2019 | |

| За январь – май 2019 года | Не позднее 28.06.2019 | |

| За январь – июнь 2019 года | Не позднее 29.07.2019 | |

| За январь – июль 2019 года | Не позднее 28.08.2019 | |

| За январь – август 2019 года | Не позднее 30.09.2019 | |

| За январь – сентябрь 2019 года | Не позднее 28.10.2019 | |

| За январь – октябрь 2019 года | Не позднее 28.11.2019 | |

| За январь – ноябрь 2019 года | Не позднее 30.12.2019 | |

| За 2019 год | Не позднее 30.03.2020 | |

| Декларация по НДС | За IV квартал 2018 года | Не позднее 25.01.2019 |

| За I квартал 2019 года | Не позднее 25.04.2019 | |

| За II квартал 2019 года | Не позднее 25.07.2019 | |

| За III квартал 2019 года | Не позднее 25.10.2019 | |

| За IV квартал 2019 года | Не позднее 27.01.2020 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2018 года | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За II квартал 2019 года | Не позднее 22.07.2019 | |

| За III квартал 2019 года | Не позднее 21.10.2019 | |

| За IV квартал 2019 года | Не позднее 20.01.2020 | |

| Декларация по налогу при УСН | За 2018 год (представляют организации) | Не позднее 01.04.2019 |

| За 2018 год (представляют ИП) | Не позднее 30.04.2019 | |

| За 2019 год (представляют организации) | Не позднее 31.03.2020 | |

| За 2019 год (представляют ИП) | Не позднее 30.04.2020 | |

| Декларация по ЕНВД | За IV квартал 2018 год | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За II квартал 2019 года | Не позднее 22.07.2019 | |

| За III квартал 2019 года | Не позднее 21.10.2019 | |

| За IV квартал 2019 года | Не позднее 20.01.2020 | |

| Декларация по ЕСХН | За 2018 год | Не позднее 01.04.2019 |

| За 2019 год | Не позднее 31.03.2020 | |

| Декларация по налогу на имущество организаций | За 2018 год | Не позднее 01.04.2019 |

| За 2019 год | Не позднее 30.03.2020 | |

| Расчет по авансам по налогу на имущество организаций (сдается, если законом субъекта РФ установлены отчетные периоды) | За I квартал 2019 года | Не позднее 30.04.2019 |

| За I полугодие 2019 года | Не позднее 30.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 30.10.2019 | |

| Декларация по транспортному налогу (представляют только организации) | За 2018 год | Не позднее 01.02.2019 |

| За 2019 год | Не позднее 03.02.2020 | |

| Декларация по земельному налогу (представляют только организации) | За 2018 год | Не позднее 01.02.2019 |

| За 2019 год | Не позднее 03.02.2020 | |

| Единая упрощенная декларация | За 2018 год | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За I полугодие 2019 года | Не позднее 22.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 21.10.2019 | |

| За 2019 год | Не позднее 20.01.2020 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2018 год | Не позднее 30.04.2019 |

| За 2019 год | Не позднее 30.04.2020 |

Сроки представления специфической отчетности, например такой, как декларация по водному налогу или по НДПИ, вы найдете в нашем Календаре бухгалтера.

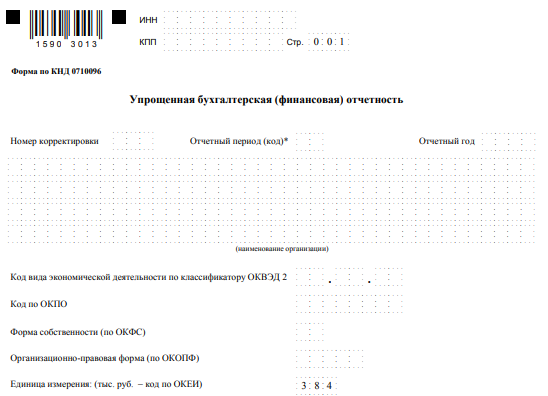

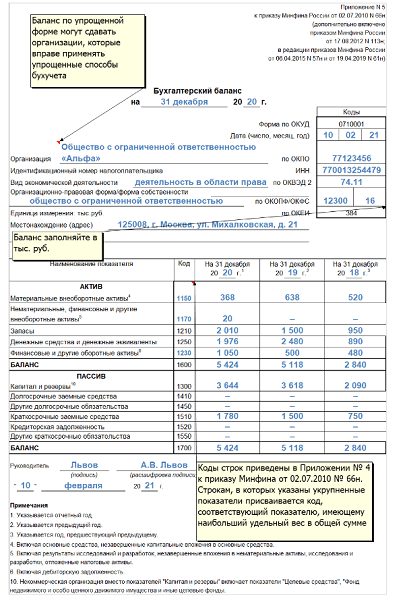

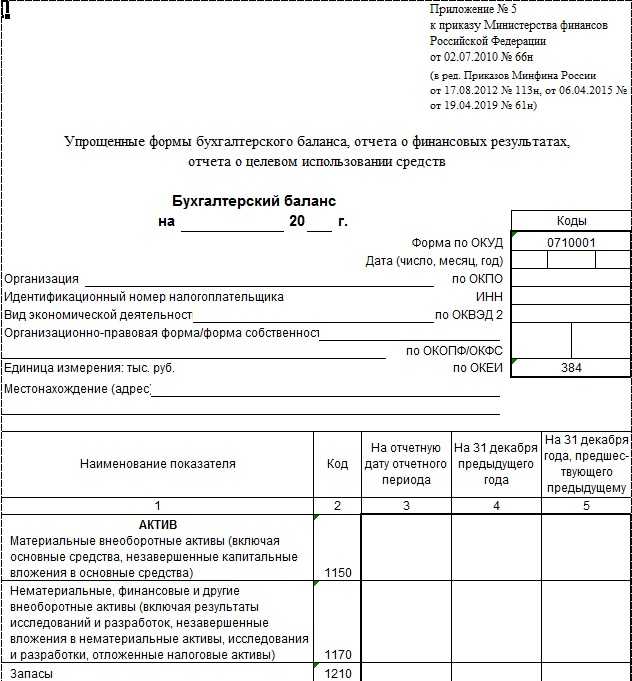

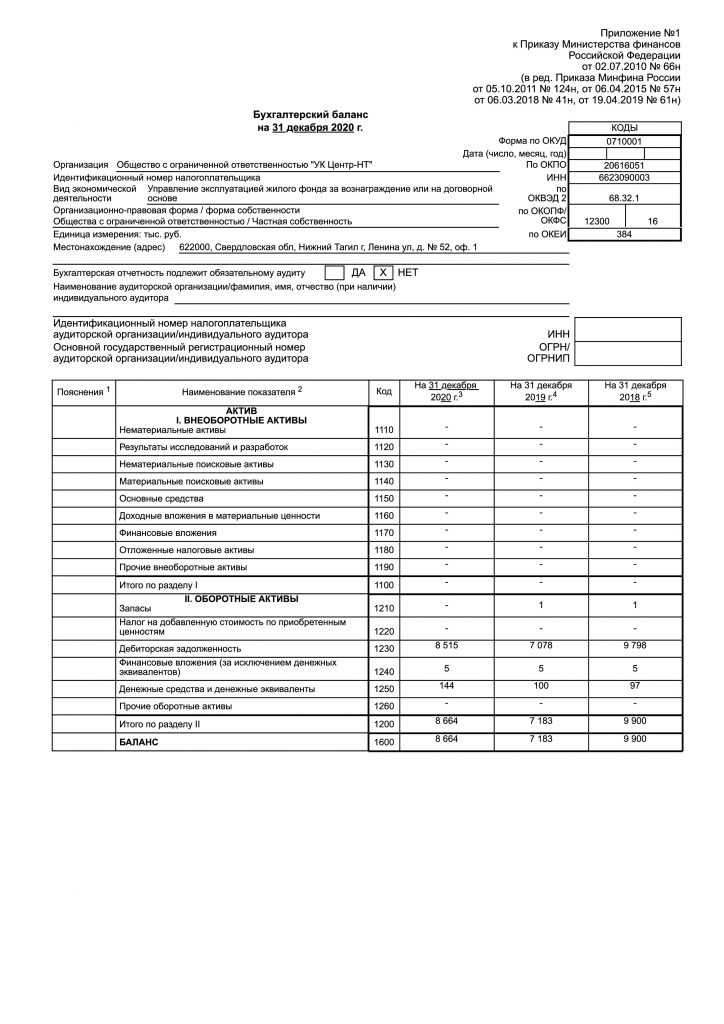

Бухгалтерская (финансовая) отчетность

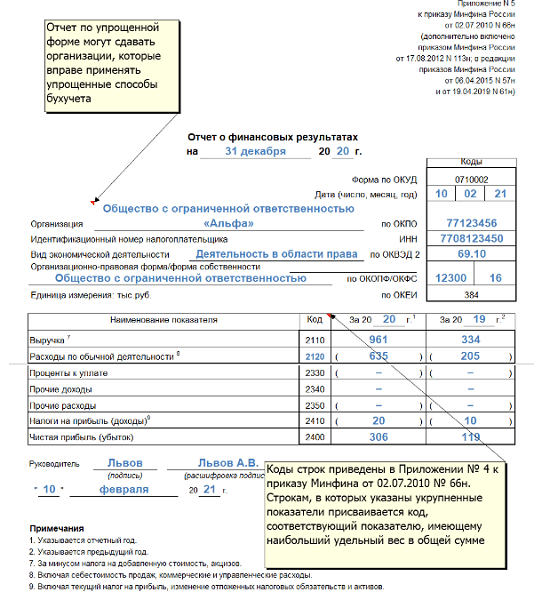

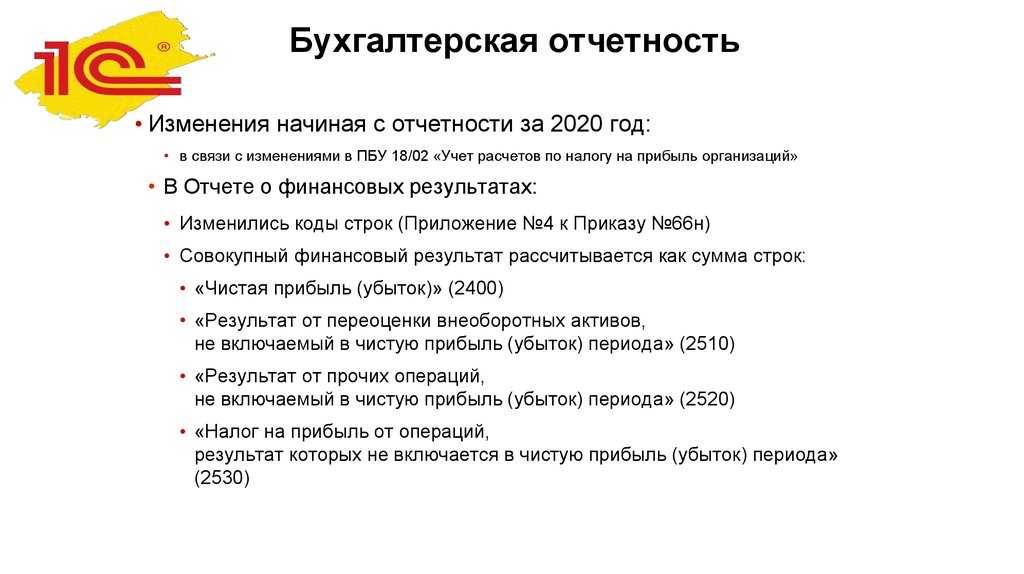

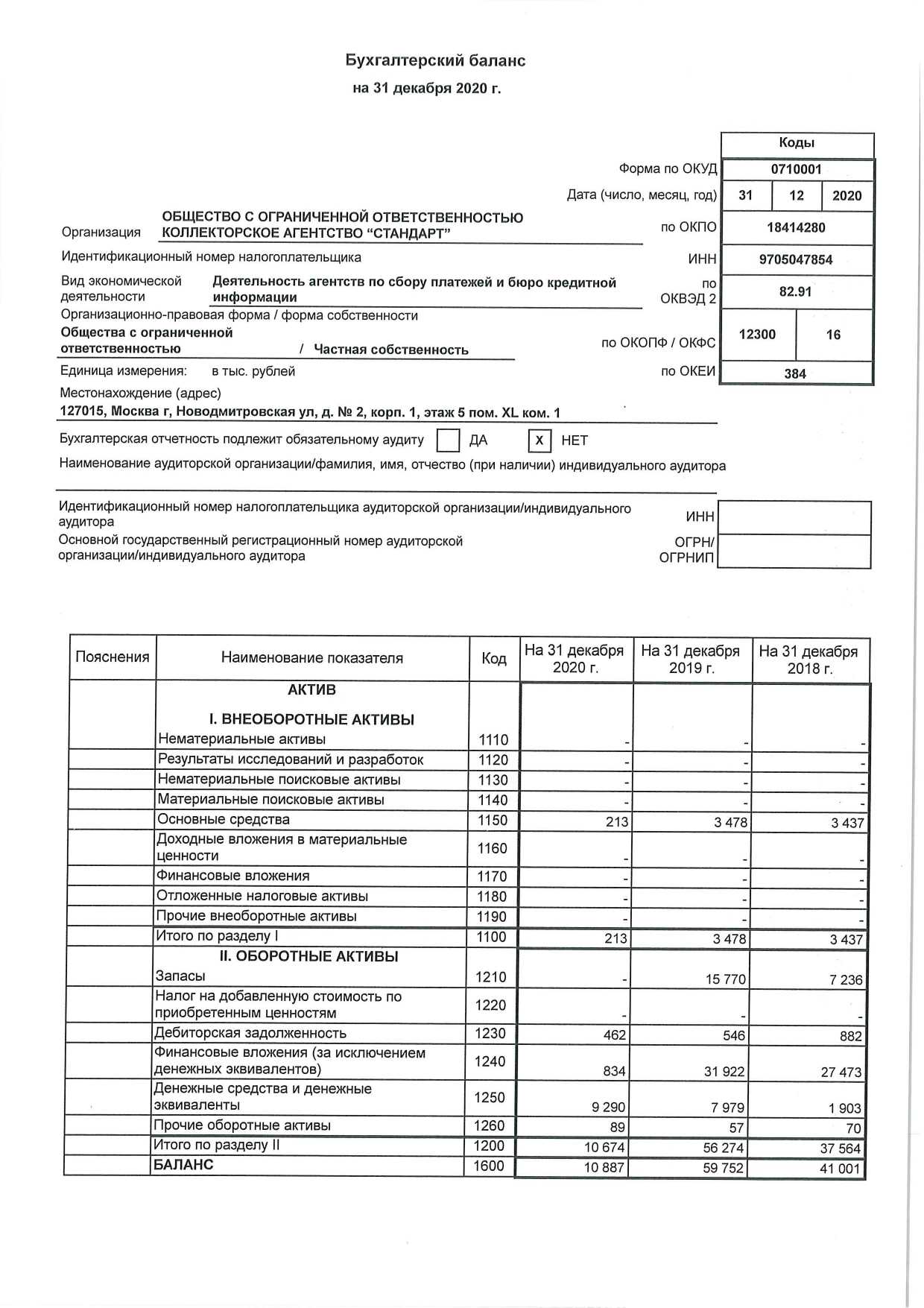

Приказом Минфина России от 19.04.2019 № 61н внесены изменения в формы бухгалтерской отчетности (утв. приказом Минфина России от 02.07.2010 № 66н). Поправки связаны с изменениями в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н) и в Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В Информационном сообщении от 28.05.2019 № ИС-учет-18 Минфин России привел разъяснения к Приказу № 61н.

Часть изменений вступила в силу 01.06.2019 и применяется начиная с отчетности за 2019 год:

- вместо кода ОКВЭД указывается код ОКВЭД2;

- изменены коды форм бухгалтерской отчетности;

- стоимостные показатели нужно приводить только в тысячах рублей;

- добавлена группа показателей для отражения информации об аудиторской организации. При обязанности проведения аудиторской проверки необходимо указать сведения об аудиторской организации (ФИО индивидуального аудитора), ИНН, ОГРН или ОГРНИП.

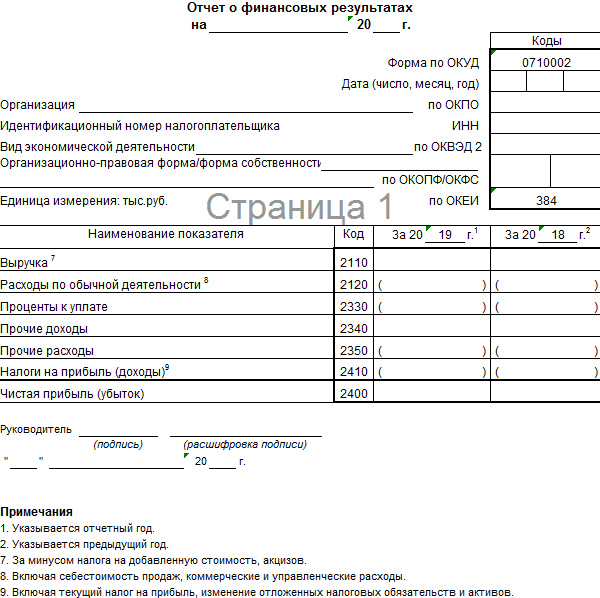

Другая часть поправок связана с изменениями, внесенными приказом Минфина России от 20.11.2018 № 236н в ПБУ 18/02*, и касается порядка заполнения отчета о финансовых результатах.

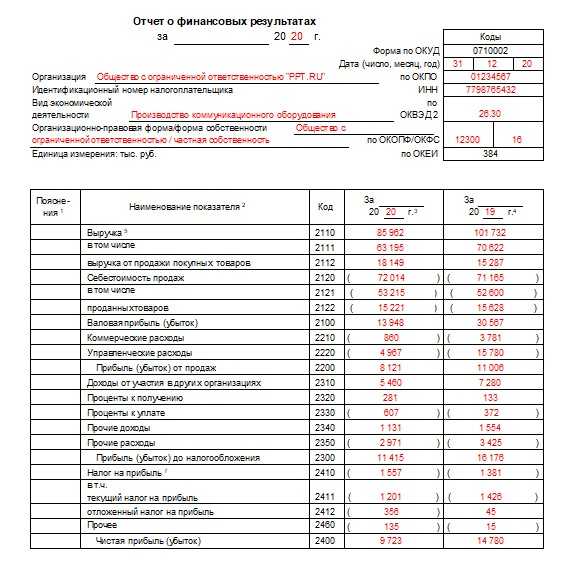

Состав и наименование показателей, раскрывающих величину налога на прибыль, уточнены:

- «Налог на прибыль» (2410) — расход (доход) по налогу на прибыль;

- «Текущий налог на прибыль» (2411);

- «Отложенный налог на прибыль» (2412);

- «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» (2530) — участвует в формировании совокупного финансового результата периода.

Кроме того, изменились коды строк (Приложение № 4 к Приказу № 66н).

Совокупный финансовый результат рассчитывается как сумма строк:

- «Чистая прибыль (убыток)» (2400);

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» (2510);

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода» (2520);

- «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» (2530).

Изменения, внесенные Приказом Минфина № 236н и Приказом № 61н (в отношении отчета о финансовых результатах), вступают в силу начиная с бухгалтерской отчетности за 2020 год. Организация вправе принять решение о применении таких изменений до указанного срока (с отчетности за 2019 год). Данное решение подлежит раскрытию в бухгалтерской (финансовой) отчетности организации.

В «1С:Бухгалтерии 8» (ред. 3.0) формировать бухгалтерскую отчетность можно как с поправками, которые действуют с 01.06.2019, так и со всеми поправками, в том числе с поправками, внесенными в отчет о финансовых результатах.

Федеральным законом от 26.07.2019 № 247-ФЗ внесены изменения в Федеральный закон от 06.12.2011 № 402-ФЗ. Изменения вступили в силу 26.07.2019 и содержат в том числе новые условия исправления ошибок в бухгалтерской отчетности.

ФНС России начиная с представления бухгалтерской отчетности за 2019 год включает ее в государственный информационный ресурс, в котором отражаются все формы отчетности организаций (Постановление Правительства РФ от 21.05.2019 № 631). Контрольные соотношения (КС) для проверки бухгалтерской отчетности налоговое ведомство привело в письме от 31.07.2019 № БА-4-1/15052. Новые КС предназначены для проверки всех форм бухгалтерской отчетности — баланса, отчетов о финансовых результатах, об изменениях капитала, о движении денежных средств, о целевом использовании средств. Для расчета КС показатели бухгалтерской отчетности нужно будет переводить в рубли.

Таблица сроков сдачи отчетности в 2019 году

Сайт предоставляет календарь за 12 месяцев 2019 года со сроками сдачи основных финансовых отчетов. Его удобнее рассматривать в форме таблиц, которые облегчают поиск необходимых расчетных периодов. Удобная таблица помогает узнать дату дачи всей информации в налоговые органы.

Таблица сроков сдачи отчетности в 2019 году – это хороший помощник в бухгалтерской деятельности. Благодаря ресурсу предприятие больше не забудет, когда проводить расчет по страховым взносам. Информация на сайте всегда актуальна. Несмотря на регулярно меняющиеся сроки, таблицы всегда обновляются.

|

Сроки и вид отчетности за 2019 год |

Каким организациям нужно сдать? |

|---|---|

|

Ежеквартальная декларация с данными налогов на добавленную стоимость сдается:

|

Для всех компаний численностью работников более 25 человек и меньше. Декларацию на НДС представляют только организации на общей системе налогообложения. |

|

Ежеквартальный отчет по налогу на прибыль:

|

Компании со средней численностью работников, большой или маленькой. Также актуально для предприятий на общей системе налогообложения (ОСНО). |

|

Отчет о ежеквартальной декларации по водному налогу. А также журнал учета фактурных счетов в электронном виде:

|

Посредникам и закройщикам нужно предоставлять данную документацию. |

|

Справки 2-НДФЛ подается за 2018 год до 1 марта 2019 года в случае начисления выплаты, но на удержания. |

Распространяется на все типы налогообложения, в том числе по единой упрощенной налоговой. Налоговые агенты по НДФЛ тщательно контролируют данные компаний. |

|

Расчет 6-НДФЛ производится за:

|

Подают отчет все компании и ИП из списка налогоплательщиков с работниками более 25 (или меньше). |

|

Подача декларации по УСН за 2018 год:

|

Годовую бухгалтерскую отчетность представляют только ИП и компании на упрощенной системе налогообложения. |

|

Квартальная декларация по ЕНДВ (единому налогу на вмененный доход):

|

Среди плательщиков ЕНДВ находятся только фирмы, находящиеся на данной системе налогообложения. |

|

Ежеквартальный отчет по рассчитанному 4-ФСС (в связи с травмами на предприятиях):

|

Периоды актуальны для всех организаций. Данные нужно отправить бумажным и электронным письмом ФНС. |

|

Подача налогов на прибыль:

|

Организации, работающие на основе ОСНО. Они каждый месяц должны подавать отчеты не позднее 30 числа. |

Изменения в 2019 году

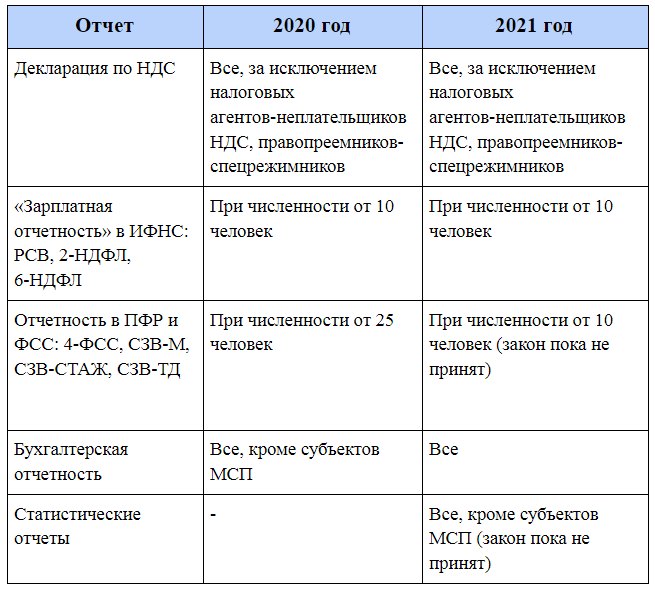

Были приняты изменения по предоставлению пакета годовой отчетности. Согласно нормам эти отчеты нужно направлять с 2019 года только в ИФНС. Сдавать их в Росстат не нужно. Однако, в связи с этим те, кто попадают под обязательный аудит, должны включать в комплект в налоговую еще и аудиторское заключение.

Внимание! Данное нововведение будет действовать только с отчетов за 2019 год, за 2018 год отчитываться нужно в прежнем порядке. С 2019 года всю отчетность нужно сдавать только в электронном виде, при этом обязательным является использование усиленной ЭЦП

Исключение составляют субъект малого бизнеса, которым предоставляется право выбора способа отправки отчета.

Отчеты по форме 2-НДФЛ и 3-НДФЛ нужно направлять налоговую, используя новые формы

Важно помнить, что если сотрудником запрашивается справка 2-НДФЛ, то ему выдается в настоящее время новая форма, которая отличается от сданной в ИФНС

Если субъект хозяйствования применяет ЕНВД, то отчитываться за 2018 год он должен был по новой форме, которая была дополнена графами на право применения вычета по приобретению онлайн-касс. С 2019 при заполнении данного отчета нужно применять новый коэффициент-дефлятор — 1,915.

Важно! Для компаний, которые работают по УСН с 2019 года перестают действовать льготные ставки по налогообложению, поэтому большинству таких компаний придется платить взносы в ФСС и ФОМС и заполнять в расчете соответствующие разделы. В первом квартале 2019 года появляется новая его форма.. Также новшеством для упрощенки 6% стала возможность налогоплательщиков отказаться от подачи декларации, если они применяют в своей деятельности онлайн-кассы

Также новшеством для упрощенки 6% стала возможность налогоплательщиков отказаться от подачи декларации, если они применяют в своей деятельности онлайн-кассы.

Отчитываться за 2019 год по НДС налогоплательщики также должны будут о новой форме, так как в действие вступит новая декларация (сейчас она в проекте) в связи с переходом на ставку налога 20%.

Важно! В отношении декларации по налогу на прибыль вступили поправки, которые предусматривают, что снижать региональную ставку субъекты по данному налогу не смогут. Это новшество надо учесть при заполнении декларации за 2019 год.

Сроки сдачи отчетности в статистику

Росстат периодически расширяет список форм, которые необходимо подавать субъектом бизнеса. Также необходимо помнить, что нельзя отправить пустую форму — она будет отклонена.

Точный перечень форм, которые необходимо сдать в Росстат по итогам года, зависит от размера предприятия (малый, средний, крупный бизнес), а также от того, какую деятельность оно осуществляет.

Внимание! В 2019 году все предприятия независимо от формы собственности обязаны отправить в Росстат комплект бухгалтерской отчетности за 2018 год. С 2019 года такая обязанность с них снята

Предприниматели отчетность в статистику не сдают, поскольку закон разрешает им вообще не вести бухгалтерский учет.

Организации, которые относятся к средним предприятиям и выше, должны обязательно сдавать в Росстат следующие формы:

| Название отчета | Срок отправки |

| П-1 | Отчет необходимо отправлять ежемесячно до 4 дня месяца, следующего за отчетным |

| П-5(М) | Нужно сдавать за каждый квартал до 30 дня месяца, следующего после отчетного квартала |

| 1-Предприятие | Сдается ежегодно, до 1 апреля года, который следует за отчетным |

| П-4 | Срок сдачи данного отчета может устанавливаться как поквартально, так и помесячно. Однако в каждом случае его необходимо отправлять до 15 дня месяца, который следует за отчетным промежутком |

| П-2 | Форма за год отправляется до 8 февраля месяца, который следует за отчетным годом, квартальные отчеты сдаются до 20 числа месяца, который идет за отчетным кварталом |

В обязательную сдачу отчетов не включаются предприятия, которые по размеру относятся к категориям микро, малых либо средних. Для них Росстат проводит выборочные наблюдения. Для того, чтобы узнать перечень форм, какие в текущего году необходимо отправить, следует воспользоваться специальным сервисом: http://statreg.gks.ru/

Помимо специализированных форм по видам деятельности, такие субъекты обычно сдают:

| Название отчета | Срок отправки |

| 1-ИП (только для ИП) | До 2 марта года, идущего за отчетным (в 2019 году — перенос на 4 марта) |

| ПМ (микро) — только микро предприятия | До 5 февраля года, идущего за отчетным |

| ПМ — остальные предприятия | Сдача поквартальная, до 29 числа года, идущего за отчетным кварталом: (29 января 2019, 29 апреля 2019, 29 июля 2019, 29 октября 2019) |

Церемония награждения победителей и номинантов конкурса «Лучший годовой отчет за 2018 год»

Номинации конкурса привязаны к определенным позициям рейтинга.

Конкурс имеет следующие номинации:

- лучший годовой отчет (отдельно в финансовом и нефинансовом секторе);

- лучший интегрированный годовой отчет;

- лучший интерактивный годовой отчет;

- лучший годовой отчет компаний, которые стали готовить ПНО в связи с принятием правительственной Концепции о публичной нефинансовой отчетности;

- лучший годовой отчет бюджетных, образовательных, общественных организаций;

- дизайн и полиграфия.

Дополнительные: список уточняется в ходе реализации проекта.

Оценка годовых отчетов в основных номинациях происходит в два этапа: первичный отбор проводят эксперты RAEX (РАЭКС-Аналитика) в ходе подготовки рейтинга, а итоговая оценка выносится на основе очного (в случае с номинацией «Дизайн и полиграфия» и «Лучший интерактивный годовой отчет») и заочного (номинация «Лучший годовой отчет», «Лучший интегрированный годовой отчет», «Лучший годовой отчет компаний, которые стали готовить ПНО в связи с принятием правительственной Концепции о публичной нефинансовой отчетности» и «Лучший годовой отчет бюджетных, образовательных, общественных организаций») голосования авторитетной экспертной комиссии.

Итоги конкурса публикуются на сайте www.raex-a.ru.

Сравнение деклараций

В «1С:Бухгалтерии 8» начиная с версии 3.0.74 в налоговые декларации, бухгалтерскую отчетность и расчеты налогов и сборов включен механизм сравнения. Механизм позволяет сравнивать первичные и корректирующие варианты отчета в рамках одного отчетного периода. Для этого следует открыть сформированный отчет и нажать на кнопку Сравнить.

Далее программа предложит выбрать вариант для сравнения, после чего запускается механизм сравнения. Результат сравнения показателей выводится в виде разделов декларации и показателей по строкам со значениями для двух вариантов отчета.

Разницы выводятся в абсолютном и относительном выражении. По умолчанию в форме сравнения включен режим Только различия, то есть отображаются только те разделы и строки отчета, которые содержат различия. Можно отключить данный режим по кнопке Только различия и показать все разделы и строки. Непосредственно из формы сравнения, кликнув мышью в ячейке со значением, можно попасть в соответствующую строку декларации. Результат сравнения можно сохранить в файл формата .mxl.

От редакции. Приглашаем в 1С:Лекторий на лекции о наиболее значимых изменениях законодательства, об отчетности за 2019 год и др. С расписанием можно ознакомиться .