- Баланс между расходами на содержание и хранение запасов и бесперебойностью работы

- Какие величины сравниваются при оценке запасов после признания?

- Как принимаются к учету МПЗ?

- Как отражать в бухгалтерском учете использование материалов

- Счета учета запасов организации. Формула расчета величины запасов

- Как в 1С отражаются товары «в пути»

- Величина производственного запаса — формула расчета и используемые показатели

- Методы формирования запасо

- Товар-образец получен от поставщика безвозмездно

- Цели формирования запасов

- Документация

- Как отражать в бухгалтерском учете списание материалов

- Налог на прибыль

- Классификация материально-производственных запасов в соответствии с ПБУ

- В отношении каких объектов новый стандарт «Запасы» не применяется?

- * * *

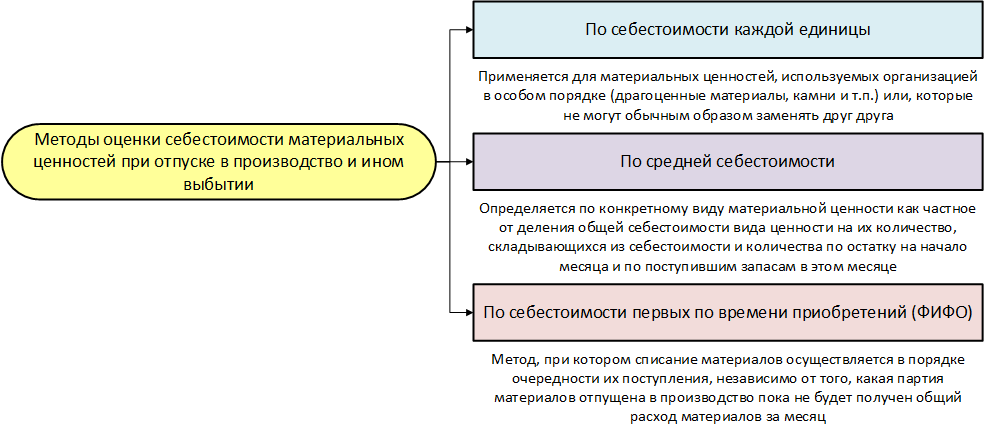

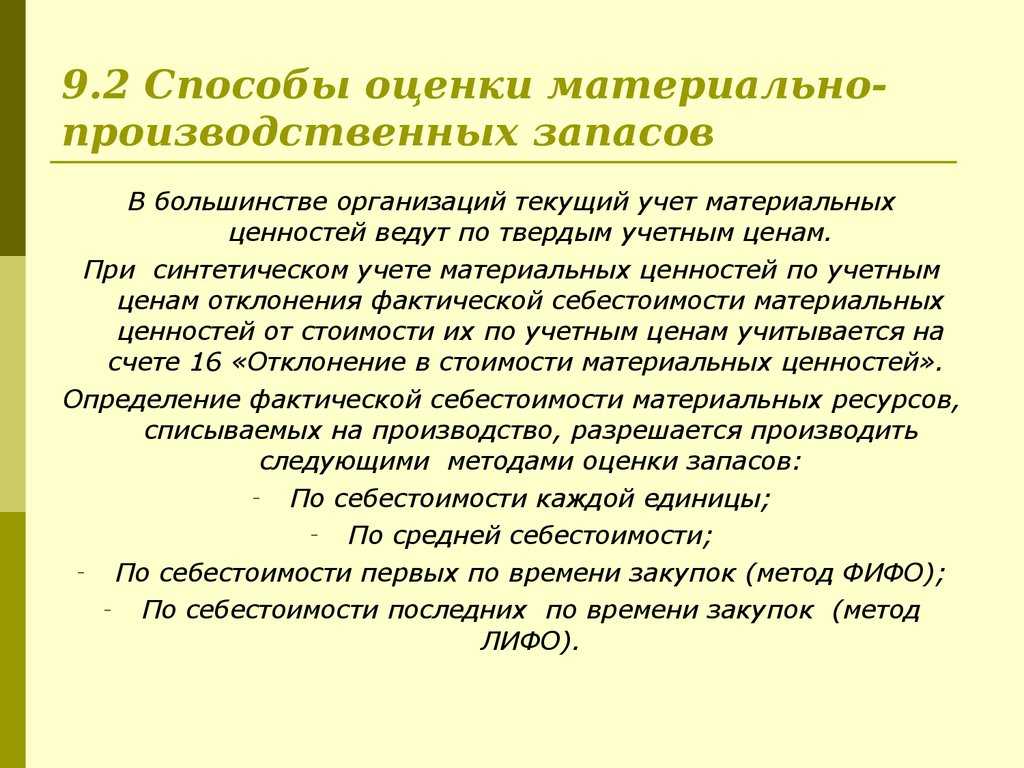

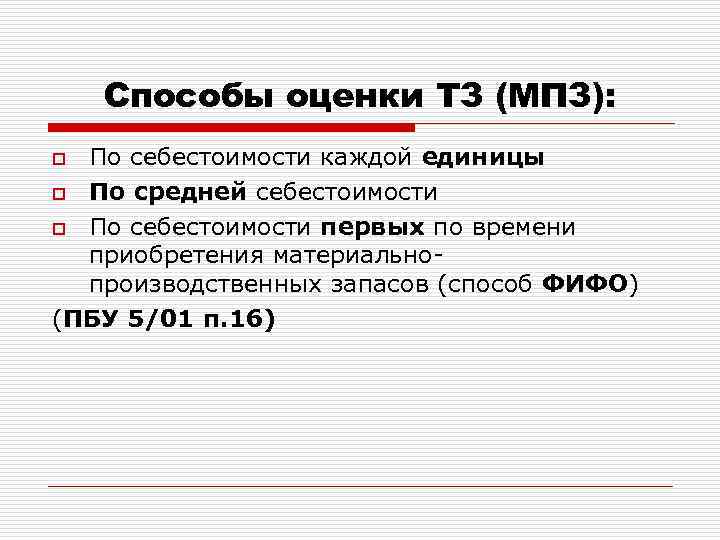

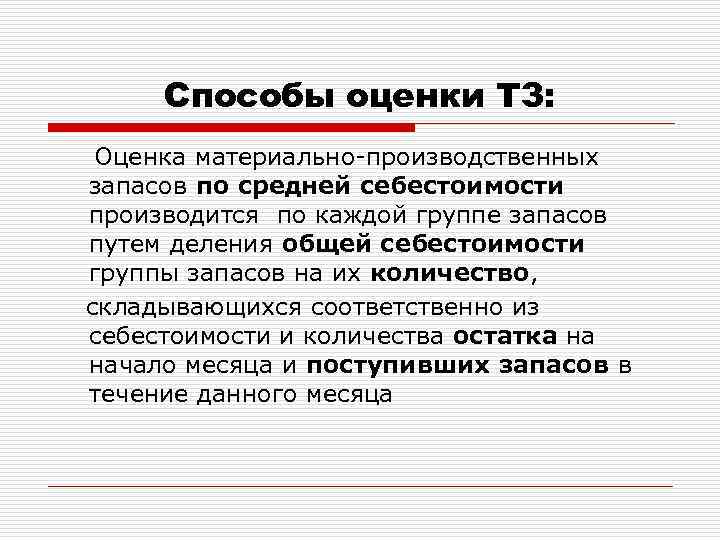

- Способы оценки материально-производственных запасов

Баланс между расходами на содержание и хранение запасов и бесперебойностью работы

Часто коммерческие организации в целях обеспечения бесперебойности производственного процесса устанавливают нормы (лимиты) по каждому виду запаса, за пределы которых выходить нельзя, что предполагает детальный мониторинг за состоянием запасов. В таком случае необходимо создать системы контроля за фактическим показателем запаса в натуральном и стоимостном выражении, а также оперативно и своевременно его пополнять в соответствии с установленным лимитом.

На основании данных за предшествующие периоды установим размер страхового запаса — 15 %. Тогда материальные расходы на планируемый период составят 26 689 604,80 руб. Этого достаточно для производства 5336 стульев. Рассчитаем количество специалистов для производства такого объема продукции.

Для расчета нужны следующие показатели:

- нормативная трудоемкость выполнения работ по изготовлению одного изделия (34 чел.-ч при участии специалистов на повременной системе оплаты труда);

- общее количество рабочего времени. Годовой фонд рабочего времени при 40-часовой рабочей неделе (8-часовом рабочем дне и графике 5/2) составляет 1974 ч;

- потери рабочего времени по данным статистики прошлого отчетного периода (в компании «Альфа» — 10 % ежемесячно).

Определим полезный фонд рабочего времени (общее календарное количество рабочего времени минус потери рабочего времени):

1974 ч – 1974 ч x 10 % = 1777 ч.

Рассчитаем трудоемкость производства 5336 стульев:

- ед. x 34 чел.-ч = 181 424 чел./ч.

Теперь можно рассчитать, сколько специалистов требуется для производства 5336 стульев:

181 424 чел.-ч / 1777 ч = 102 человека.

Далее составим план производства с учетом численности в 102 основных производственных работника (табл. 3).

Кликните по изображению мышкой, чтобы увеличить его

В соответствии с расчетами, представленными в табл. 3, предприятие может изготовить 5329 стульев при имеющейся численности производственных рабочих (соответствует страховому запасу в 15 %).

На основании плана производства составим график движения товарно-материальных ценностей (табл. 4).

Ранее мы установили размер материальных расходов с учетом страхового запаса — 26 689 604,80 руб.

Для производства 5329 стульев с учетом НЗП потребуется 26 658 417,11 руб.

Таким образом, годовой размер запасов материальных расходов составляет 31 187,69 руб. Этого достаточно для производства дополнительных 6 единиц стульев и покрытия возможного брака.

Иногда возникает ситуация, когда объем продаж превышает объем производства (см. табл. 4 — май). Значит, необходимо обеспечить должный уровень запаса готовой продукции.

В нашем случае запасы готовой продукции составят на конец года 689 ед. Такого количества хватит для удовлетворения потребностей покупателей на полтора месяца.

В производственном масштабе 689 единиц стульев при объеме продаж 4640 единиц — показатель небольшой, но решение вопроса рациональности хранения такого количества готовой продукции возлагается на плечи руководства предприятия (с учетом прогнозов изменения спроса).

Сохраняя такой уровень запаса готовых стульев (689 ед.), предприятие не получит выручку в размере 16 536 000 руб. (689 ед. x 24 000 руб.), пока они не будут реализованы.

В процессе производства планируемый график может претерпеть множество изменений, начиная от роста цен на расходные материалы и заканчивая пересмотром политики управления запасами и трансформации части запасов готовой продукции в запасы НЗП и/или запасы материалов.

Кликните по изображению мышкой, чтобы увеличить его

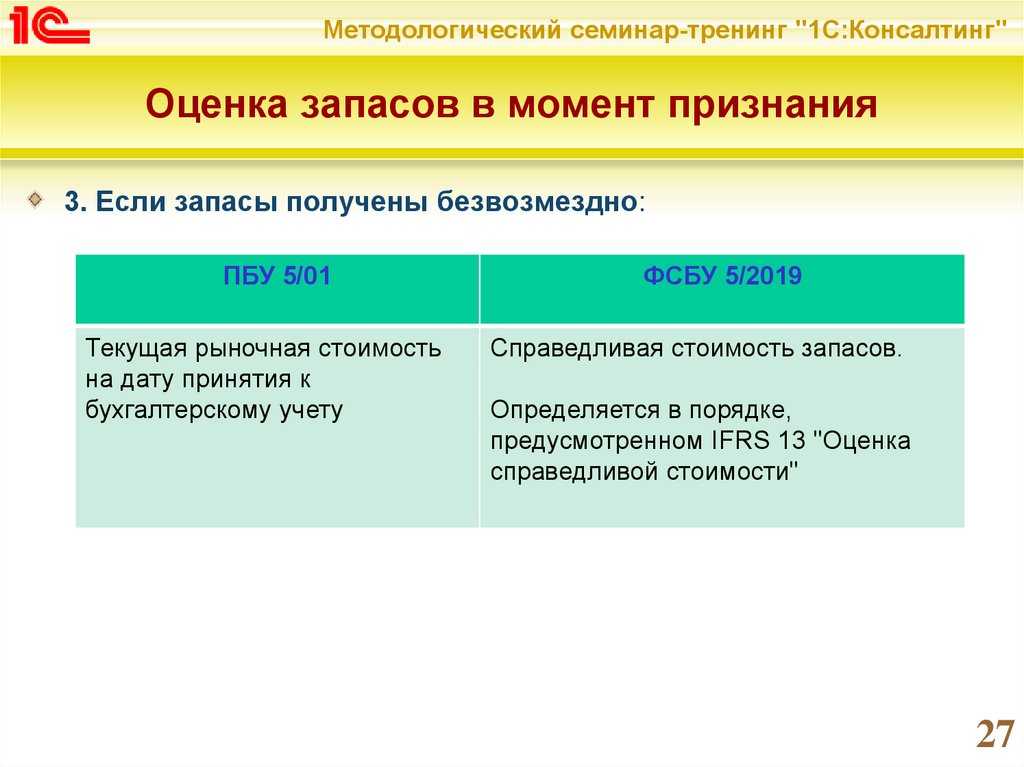

Какие величины сравниваются при оценке запасов после признания?

Запасы коммерческой организации оцениваются по наименьшей из следующих величин (если иное не установлено п. 32 – 35 ФСБУ 5/2019):

фактическая себестоимость запасов;

чистая стоимость продажи запасов.

Чистая стоимость продажи запасов определяется организацией как предполагаемая цена, по которой организация может продать запасы в том виде, в котором обычно продает их в ходе обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства, подготовки к продаже и осуществления продажи. Другими словами, это чистая сумма, которую рассчитывает выручить организация от продажи запасов в ходе обычной деятельности. Понятно, что данный способ установления стоимости применяется в отношении товаров и готовой продукции.

Вместе с тем установление указанной величины может оказаться затруднительным. Тогда за чистую стоимость продажи запасов, отличных от готовой продукции, товаров, можно принять цену, по которой можно приобрести аналогичные запасы по состоянию на отчетную дату. В качестве источника информации может выступить прайс-лист поставщика, информация о ценах в Интернете на сайтах продавцов и любой другой соответствующий источник.

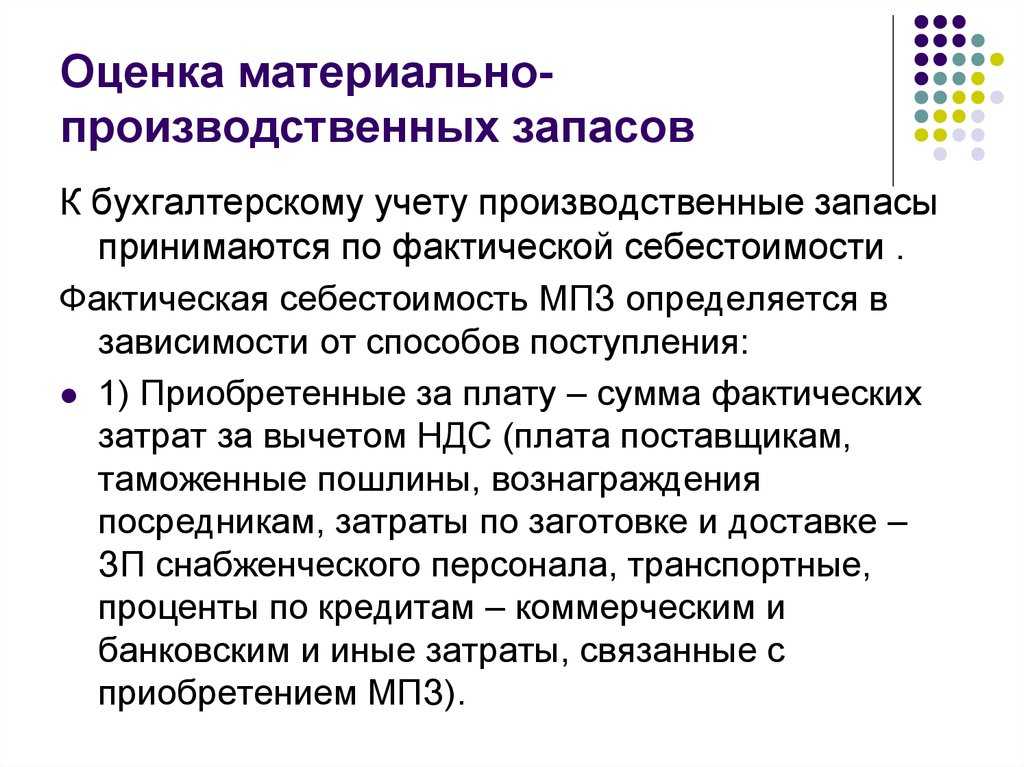

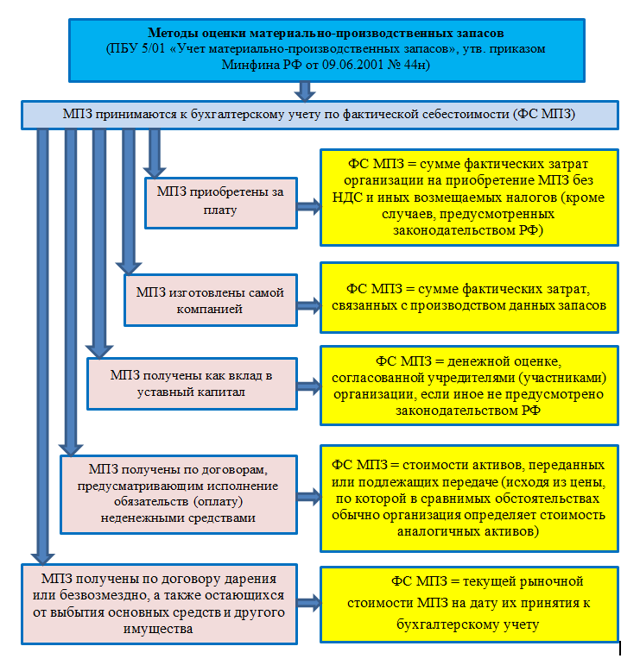

Как принимаются к учету МПЗ?

Порядок оценки МПЗ при их принятии к учету описан в разд. II ФСБУ 5/2019.

Согласно п. 9 в общем случае запасы признаются по фактической себестоимости. В фактическую себестоимость МПЗ (кроме НЗП и готовой продукции), включаются фактические затраты:

- на приобретение (создание) запасов;

- приведение их в состояние и местоположение, необходимые для потребления, продажи или использования.

При этом в фактическую себестоимость запасов, в частности, включаются:

- суммы, уплаченные и (или) подлежащие уплате продавцу;

- затраты на заготовку и доставку запасов до места их потребления (продажи, использования);

- затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях (по доработке, сортировке, фасовке и улучшению технических характеристик запасов);

- величина возникшего в связи с приобретением (созданием) запасов оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды;

- связанные с приобретением (созданием) запасов проценты, которые подлежат включению в стоимость инвестиционного актива;

- иные затраты, связанные с приобретением (созданием) запасов.

Подробнее о том, как и в какой оценке принять к учету МПЗ по правилам ФСБУ 5/2019, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Впоследствии МПЗ должны учитываться по наименьшей из величин:

- фактической себестоимости;

- или чистой стоимости продажи.

Это требует проведения оценки МПЗ на каждую отчетную дату и при необходимости создания резерва под обесценение (п. п. 28-30 ФСБУ 5/2019). Напомним, ПБУ 5/01 требовало переоценивать МПЗ и создавать резерв на конец года.

Как создавать резерв под обесценение МПЗ, подробно разъясняется в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Как отражать в бухгалтерском учете использование материалов

Организовать бухгалтерский учет

расходования материалов возможно двумя способами:

1) делать бухгалтерскую запись по кредиту

счета 10 на себестоимость материалов при их передаче для непосредственного

использования подразделениям (производственным, сбытовым, хозяйственным и т.

2) делать бухгалтерскую проводку по

кредиту счета 10 только на себестоимость материалов, фактически израсходованных

в производстве или для других нужд, а передачу материалов подразделению

отражать записью в аналитическом учете по счету 10, как внутреннее перемещение.

Акт об использовании материалов в

производстве или иной схожий документ является основанием для бухгалтерской записи

по кредиту счета 10 и дебету счетов учета затрат и обязателен, если вы отразили

передачу материалов в подразделения как внутреннее перемещение. Акт составляйте

по факту расходования материалов.

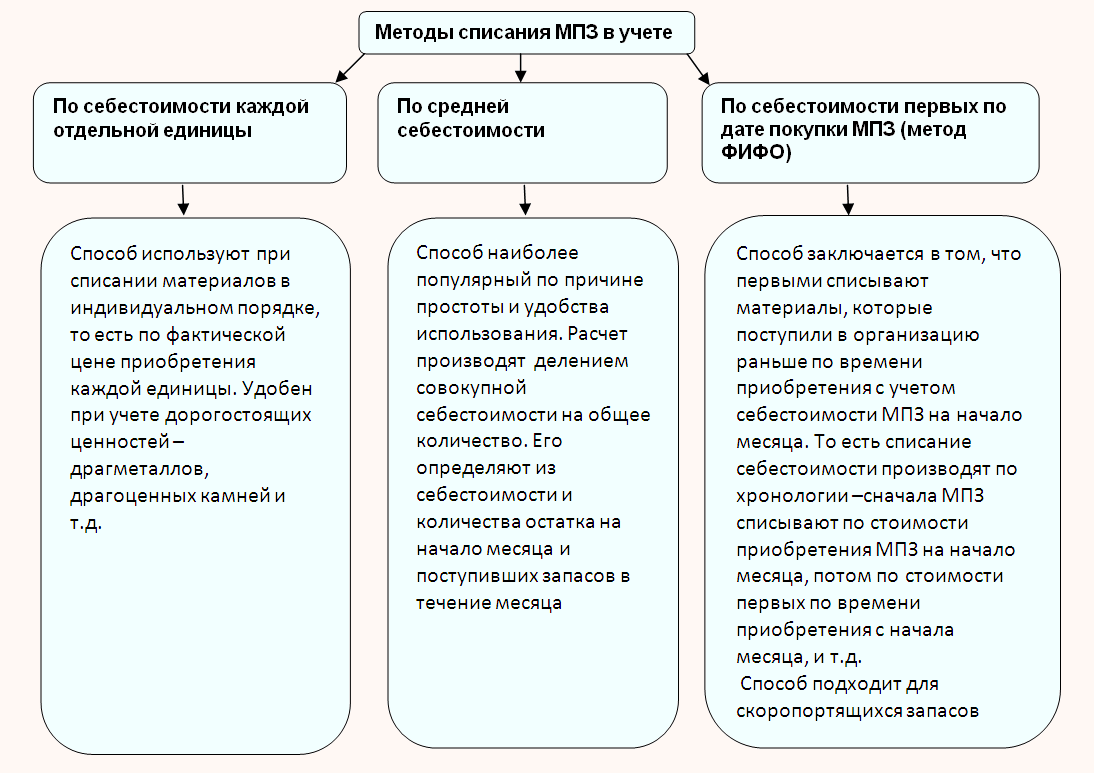

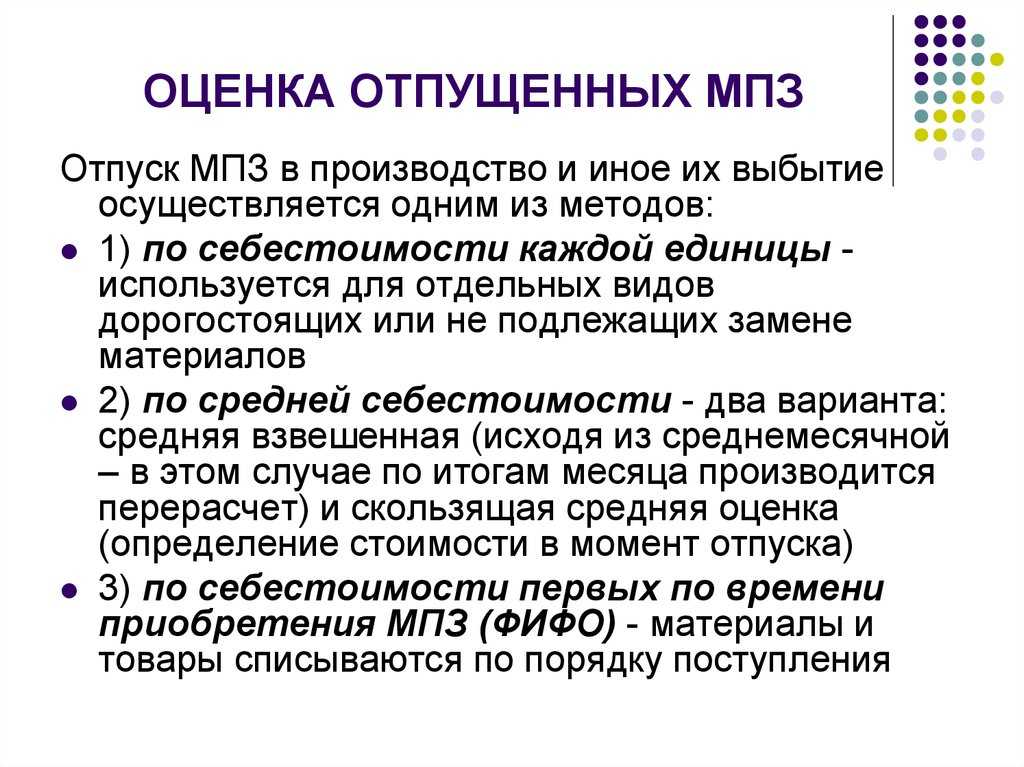

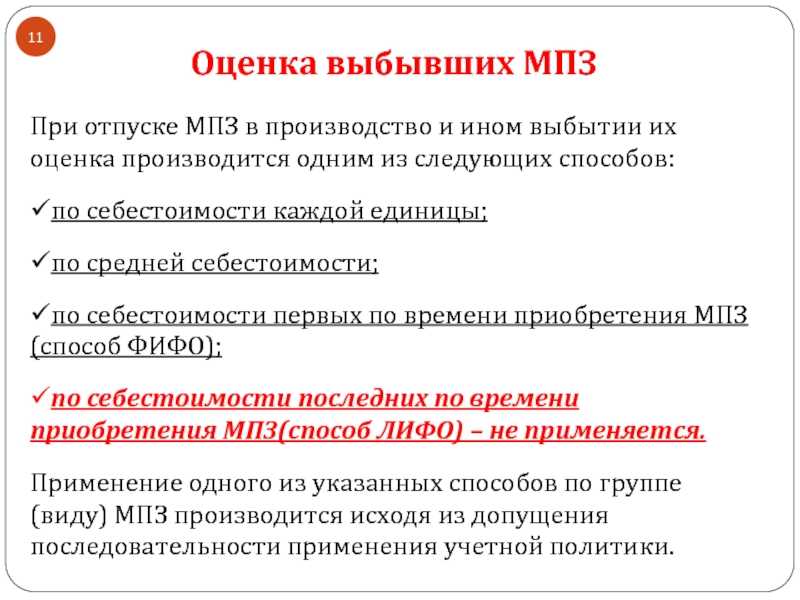

Материалы при отпуске оценивайте одним из

следующих способов (п. 36 ФСБУ 5/2019):

·по себестоимости каждой единицы;

·по средней себестоимости;

·по себестоимости первых по времени

поступления единиц (способ ФИФО).

По материалам, обладающих сходными

свойства и характером использования, последовательно применяйте один и тот же

способ расчета себестоимости (п. 37 ФСБУ 5/2019).

Несвоевременный перенос стоимости

материалов со счета 10 в дебет счетов учета затрат на производство

рассматривается как ошибка в бухгалтерском учете. Она может привести к

искажению данных бухгалтерского учета:

·стоимости незавершенного производства;

·стоимости готовой продукции;

·себестоимости продаж;

·финансового результата от продаж за

отчетный период.

Соответственно, искажения могут коснуться

и показателей бухгалтерской отчетности.

Счета учета запасов организации. Формула расчета величины запасов

Поскольку запасы организации включают в себя множество различных видов, то и счетов их учета достаточно много. Чтобы рассчитать величину запасов для отражения в отчетности, необходимо собрать информацию по следующим счетам:

Счет 10. На нем собирается информация о стоимости тех материальных ресурсов, которые участвуют в производстве продукции. Сюда относится сырье, из которого производится продукция, горючее, запасные части, тара, инвентарь и другое подобное имущество. Здесь же учитывается спецодежда

Для животноводческих организаций актуален счет 11, который учитывает животных, находящихся на балансе

При приобретении запасов, в зависимости от положений учетной политики, могут использоваться счета 15 или 16. При поступлении запасов от поставщиков в этом случае делается проводка Д15(16) К60. После постановки на учет, например, топлива, делается запись Д10 К15(16). Но поскольку такой способ ведения учета достаточно громоздкий и появляется промежуточная проводка, это счета зачастую не используют

В расчете участвуют счета, отражающие наличие полуфабрикатов или брака – счета 21 и 28 соответственно

Суммы по ним необходимо принять во внимание при расчетах

Информация по разным видам производств собирается на счетах 20, 23 и 29

Следующая большая группа, по которой собирается информация при расчете данных для строки 1210 баланса, касается товаров и уже произведенной продукции. Сюда включаются счета 41, 42, 43, 44, 45

Кроме того, при расчетах берется во внимание сумма по счету 97, но не вся, а только та, что касается списываемых в течение года расходов

Отдельного внимания заслуживает счет 14. В учетной политике организации может быть записано условие о создании специального резерва для снижения стоимости запасов. Такой резерв создается в конце года, перед формированием баланса. Это происходит в том случае, если стоимость запасов по учетным ценам выше, чем по рыночным. То есть величина резерва – это разница между учетной и рыночной стоимостью, умноженная на количество запасов.

Создание такого резерва отражается Д91 К14, а его списание Д14 К91.

Как в 1С отражаются товары «в пути»

При ведении бизнеса на предприятиях любого профиля, размера и форм собственности часто возникает следующая ситуация.

1. Предприятие закупает некую номенклатуру у поставщика для дальнейшей перепродажи или собственного использования.

2. Номенклатура относится к категории материальных объектов, которые можно транспортировать. Понятно, что под это определение попадают товары, материалы, сырье, полуфабрикаты, но не услуги, работы и объекты недвижимости.

3. Имеется «временной разрыв в 1С» между моментом перехода прав собственности на товар (так будем называть упомянутую в пункте 2 номенклатуру) и поступлением товара на склад предприятия.

4. Правила и политика учета на предприятии диктуют необходимость отразить «временной разрыв в 1С» в учетной системе. Строго говоря, такой «временной разрыв в 1С» между моментом подписания накладной (переход права собственности) и моментом физического поступления товара на склад существует всегда. Но не всегда имеет смысл отражать «временной разрыв в 1С» в учетной системе.

Величина производственного запаса — формула расчета и используемые показатели

Для определения объема в денежном выражении материально-производственных запасов используется следующая формула:

МПз = Тз + Пз + Сз,

МПз — сумма материально-производственных запасов;

Из текущих запасов формируется основной потенциал компании для обеспечения производственных нужд и бесперебойной работы по выпуску продукции. Внутри текущих запасов существует своя градация на нормируемые и ненормируемые.

Подготовительные запасы формируются на 2–3 дня максимум.

Страховые запасы создаются на случай возникновения новых обстоятельств, требующих быстрого увеличения объема производства при резком увеличении спроса или возобновления прерванного цикла из-за форс-мажорных обстоятельств.

Методы формирования запасо

Консервативный метод предусматривает формирование большого объема запасов на случай перебоев в поставках сырья и материалов, резкого роста цен, изменения спроса и т. д.

При таком подходе возрастают расходы на содержание запасов и падает рентабельность предприятия.

Умеренный метод направлен на создание небольших резервов на случай изменения ситуации.

При такой политике показатели рентабельности на среднем уровне, риски предприятия умеренные.

Агрессивный метод заключается в минимизации размера запасов вплоть до полного их отсутствия.

В данном случае максимальный уровень риска, но наивысшие показатели эффективности деятельности при отсутствии непредвиденных обстоятельств.

Товар-образец получен от поставщика безвозмездно

Поставщик может передать магазину безвозмездно товар для использования в качестве образца. В этом случае в накладной будет указана нулевая цена. В соответствии с п. п. 7, 10.3 ПБУ 9/99 «Доходы организации» <2>, п. п. 5, 9 ПБУ 5/01 «Учет материально-производственных запасов» <3> активы, полученные безвозмездно, в том числе по договору дарения, являются прочими доходами и принимаются к учету по фактической себестоимости, определяемой исходя из их текущей рыночной стоимости. При этом под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи этих товаров. По нашему мнению, доход от безвозмездно полученных товаров-образцов может быть признан магазином исходя из цены приобретения аналогичных товаров у поставщика (данные о ценах, действующих на дату принятия этих товаров к бухгалтерскому учету, должны быть подтверждены документально).

<2> Утверждено Приказом Минфина России от 06.05.1999 N 32н.<3> Утверждено Приказом Минфина России от 09.06.2001 N 44н.

Стоимость безвозмездно полученных товаров отражается по дебету счета 41 и кредиту счета 98 «Доходы будущих периодов», субсчет 98-2 «Безвозмездные поступления». При выбытии товаров-образцов (продажа, иной способ) делается запись по дебету счета 98, субсчет 98-2, в корреспонденции с кредитом счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

В налоговом учете безвозмездно полученный товар, независимо от условий его получения и использования, признается внереализационным доходом (п. 8 ст. 250 НК РФ). При этом оценка дохода осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ, но не ниже определяемых в соответствии с гл. 25 НК РФ затрат поставщика на производство (приобретение) данного товара. В целях налогообложения рыночную цену товара магазину необходимо подтвердить документально. По нашему мнению, доход от безвозмездно полученных товаров-образцов может быть признан в налоговом учете так же, как и в бухгалтерском, — исходя из цены приобретения у поставщика аналогичных товаров, то есть в сумме, указанной в выставленных поставщиком отгрузочных документах (без учета НДС). Этот доход признается на дату подписания сторонами накладной на передачу поставщиком товара магазину (пп. 1 п. 4 ст. 271 НК РФ).

Пример 2. Магазин получил от поставщика товар в количестве 2000 шт. на общую сумму 35 400 руб. (в том числе НДС — 5400 руб.). Дополнительно ему было безвозмездно передано 10 шт. этого же товара с условием демонстрации его в витрине магазина в течение 2 мес. Право собственности на товар-образец переходит от поставщика торговой организации.

В учете торговой организации будут сделаны следующие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Отражена стоимость 2000 шт. товара |

41 |

60 |

30 000 |

Отражена сумма НДС, предъявленная поставщиком товаров |

19-3 |

60 |

5 400 |

Принят к вычету НДС, предъявленный поставщиком товаров |

68-НДС |

19-3 |

5 400 |

Отражена стоимость 10 единиц товара, полученных безвозмездно <*>(30 000 руб. / 2000 шт. x 10 шт.) |

41, субсчет"Товары-образцы" |

98-2 |

150 |

Произведена оплата поставщику |

60 |

51 |

35 400 |

<*> В данном случае единицу товара, полученного безвозмездно, организация учитывает по той же цене, по которой была приобретена его основная партия. В налоговом учете доход от безвозмездно полученных товаров-образцов также составит 150 руб.

Цели формирования запасов

Существует большое количество классификаций запасов, мы рассмотрим самую распространенную — по видам товарно-материальных ценностей (ТМЦ).

Данная классификация предполагает деление на следующие группы:

- запасы сырья, материалов, покупных комплектующих;

- запасы незавершенного производства (НЗП);

- запасы готовой продукции.

Формирование запасов каждой из этих групп преследует свою цель.

Например, запасы сырья необходимо создавать для подстраховки в случае возникновения сбоев в поставках или с целью защиты от повышения цен поставщиками.

Зачастую поставщики предлагают выгодные системы скидок для крупных поставочных партий, и многие предприятия идут на закупку большего количества ТМЦ, не учитывая того, что расходы на их содержание и хранение могут превышать выгоду, полученную за счет скидки. В то же время, покупая крупными партиями, можно сэкономить на транспортировке.

Формирование запасов готовой продукции и незавершенного производства необходимо для обеспечения бесперебойности производственного процесса, но и тут есть свои подводные камни: при избытке запасов готовой продукции увеличиваются расходы на их хранение.

Если спрос падает, готовая продукция может вообще оказаться невостребованной.

Ситуация усугубится, если продукция скоропортящаяся, имеет определенный срок годности.

Политика управления запасами должна устанавливать оптимальный объем запасов, который соответствовал бы потребностям потребителей (в случае запасов готовой продукции и НЗП) и производственного процесса (в случае запасов сырья и материалов), учитывая при этом расходы на их содержание.

Документация

Для правильной организации складского учёта необходимо, помимо должностных инструкций материально ответственных лиц, разработать и утвердить в составе учётной политики или иных локальных нормативных актов предприятия следующие документы:

1. Формы первичных учётных документов, применяемых для оформления хозяйственных операций с МПЗ. При последующем изложении вопросов документального оформления тех или иных операций складского учёта будут указаны формы первичных документов из альбомов унифицированных форм. Однако следует помнить, что в соответствии с федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» формы первичных учётных документов, содержащиеся в альбомах унифицированных форм первичной учётной документации, с 1 января 2013 г. не являются обязательными. Однако, если нет необходимости в разработке специальных форм, могут применяться формы документов, приведённые в Постановлении Российского статистического агентства от 09.08.99 № 66 «Об утверждении унифицированных форм первичной учётной документации по учёту продукции, товарно-материальных ценностей в местах хранения», Постановлении Госкомстата РФ от 30.10.97 № 71а «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Постановлении Госкомстата РФ от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту торговых операций» при условии их закрепления учётной политикой организации.

2. Помимо форм первичных документов учётной политикой организации устанавливаются формы регистров складского учёта (карточки, ведомости и т.д.), порядок их ведения и хранения.

3. Положение о документообороте. В данном положении следует указать перечень хозяйственных операций, подлежащих отражению в складском учёте (приём, отпуск и т.д.), определив для каждого типа операций:

- должностных лиц, санкционирующих данную операцию;

- форму первичного документа для оформления соответствующей операции, количество экземпляров документа, место его хранения и лицо, ответственное за сохранность;

- должностных лиц, чьи подписи удостоверяют факт совершения операции.

4. Для некоторых организаций следует определить нормативы складских запасов и нормативы расходования (отпуска в производство) по соответствующей номенклатуре материально-производственных запасов.

Помещения, предназначенные для хранения ТМЦ, должны быть обеспечены защитой от доступа посторонних лиц и оборудованы весовыми и другими измерительными приборами, при необходимости — мерной тарой. Измерительные приборы подлежат регулярной поверке (см. Порядок проведения поверки средств измерений, требования к знаку поверки и содержанию свидетельства о поверке (утв. приказом Министерства промышленности и торговли РФ от 02.07.2015 № 1815)). Для целей обеспечения быстрого отпуска, приёмки и контроля наличия материально-производственных запасов их размещение следует организовать по секциям складов, а внутри них — по отдельным группам, типо- и сорторазмерам (в штабелях, стеллажах, закромах, на полках и т.п.).

Как отражать в бухгалтерском учете списание материалов

Материалы списывают (п. 41 ФСБУ 5/2019):

·в случае их продажи;

·при ином выбытии (например, при

безвозмездной передаче);

·если организация не ожидает поступления

экономических выгод в будущем от потребления (продажи, использования)

материалов (например, в случае порчи).

Балансовую стоимость списываемых

материалов относят на прочие расходы (п. 4, 11 ПБУ 10/99 «Расходы организации»).

Это делают в отчетном периоде, в котором (п. 43 ФСБУ 5/2019):

·признан прочий доход от их продажи;

·материалы переданы безвозмездно;

·обнаружена порча или недостача материалов

сверх норм естественной убыли;

·произошло иное выбытие материалов или

возникли иные обстоятельства, в результате которых их использование или продажа

стали невозможны.

Налог на прибыль

Если образцы передаются фирме бесплатно и не предполагается их возвращение, они считаются переданными безвозмездно на основании пункта 2 статьи 248 НК РФ. Изделия признаются имуществом фирмы на основании статьи 38 НК РФ, статьи 128 ГК РФ. Компании нужно признать внереализационный доход. Признание необходимо для налогообложения.

Оценка доходов выполняется на основании рыночных цен. Стоимость не может быть меньше трат на производство или покупку образцов. Данные о стоимости образца подтверждается с помощью этих документов:

- Заключение лица, проводящего оценку.

- Прайс-лист фирмы, продающей аналогичную продукцию.

- Информация из СМИ.

- Договор между поставщиком и продавцом.

Датой получения дохода считается дата, в которую в акте поставлена подпись обоих участников.

Классификация материально-производственных запасов в соответствии с ПБУ

Учет МПЗ необходимо производить в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.01 N 44н).

Согласно указанному ПБУ в состав материально-производственных запасов включаются: сырье, материалы и т. п., используемые при производстве продукции, предназначенной для продажи, активы, используемые для управленческих нужд, готовая продукция, предназначенная для продажи, а так же товары, приобретенные или полученные от других юридических или физических лиц или предназначенные для продажи.

Основная часть МПЗ используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы:

-

сырье и основные материалы;

-

вспомогательные материалы;

-

покупные полуфабрикаты;

-

отходы (возвратные), топливо;

-

тара и тарные материалы, запасные части;

-

инвентарь и хозяйственные принадлежности.

Единицей бухгалтерского учета МПЗ кроме номенклатурного номера может быть партия, однородная группа и т. п.

При этом выбранная единица должна обеспечить формирование полной и достоверной информации о запасах, а также надлежащий контроль за их наличием и движением.

В отношении каких объектов новый стандарт «Запасы» не применяется?

ФСБУ «Запасы» не применяется для целей бухгалтерского учета:

а) библиотечных фондов, независимо от срока их полезного использования;

б) живых организмов (животных, растений, грибов), культивируемых для получения биологической продукции (в том числе древесины), чей естественный рост и восстановление находятся под непосредственным контролем, ответственностью и управлением субъекта учета (биологические активы);

в) незавершенного производства, сформированного субъектом учета по результатам выполнения им функции подрядчика по договорам строительного подряда;

г) объектов, относящихся к активам культурного наследия;

д) финансовых инструментов.

* * *

Подведем итог. Если по условиям заключенного договора поставки право собственности на товары-образцы переходит к торговой организации, та должна учесть названное имущество у себя на балансе:

- на счете 41 — по покупной стоимости, если товары предоставлены за плату, или по рыночной стоимости, если товары предоставлены безвозмездно (при условии, что их планируется в дальнейшем реализовать конечным покупателям);

- на счете 10 — если товары-образцы магазин продавать не будет, а после окончания оговоренного периода экспонирования будет использовать их в своей деятельности или же передаст на безвозмездной основе потенциальным клиентам;

- на счете 01 «Основные средства» — если товары-образцы (например, дорогое монтируемое оборудование) в дальнейшем будут использованы торговой организацией в управленческой деятельности и при этом отвечать всем критериям, перечисленным в ПБУ 6/01;

- учет ведется за балансом (счет 002) — если по условиям заключенного договора поставки право собственности на товары-образцы торговой организации не переходит.

В результате демонстрации первоначальные качества товаров-образцов могут быть утеряны. В этом случае предприятию торговли следует принять решение об их уценке либо о полном их списании. И в том и в другом случае убытки, понесенные в результате таких действий, могут быть учтены в целях налогообложения прибыли.

В.В.Никитин

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»

Способы оценки материально-производственных запасов

В зависимости метода, применяемого

в бухгалтерском учете и закрепленного в учетной политике, величина материальных

затрат будет различной, соответственно, это окажет влияние на себестоимость

продукции, сумму налога на добавленную стоимость, финансовый результат и сумму

налога на прибыль. В тоже время стоит отметить, что целью любого предприятия

является минимизация затрат и максимизация прибыли, поэтому выбор способа

оценки МПЗ при выбытии играет важную роль в деятельности предприятий.

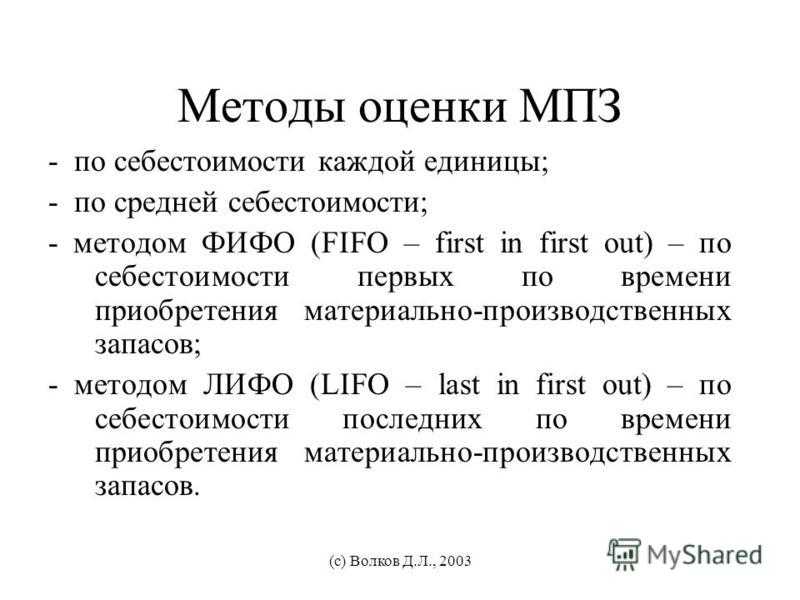

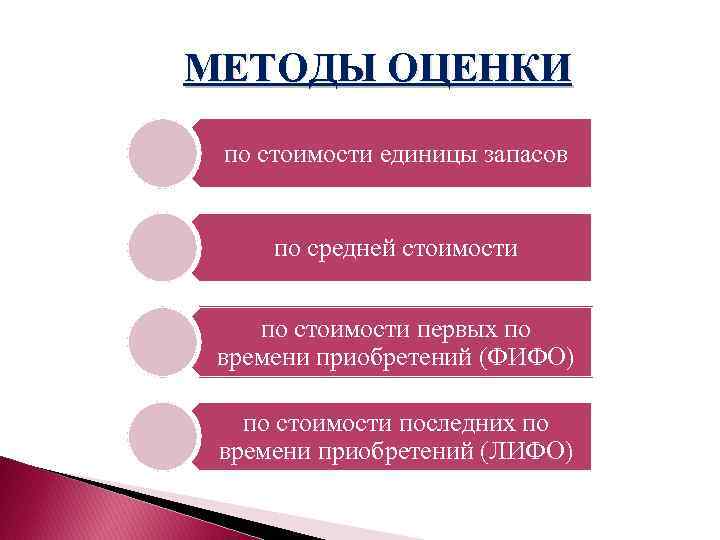

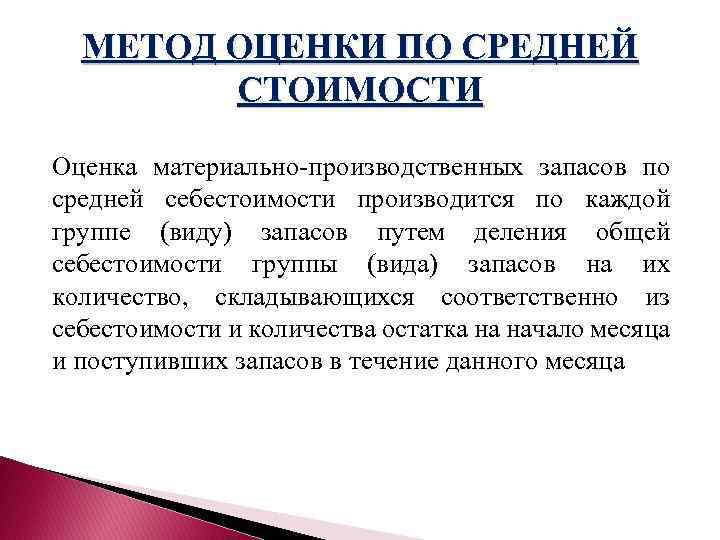

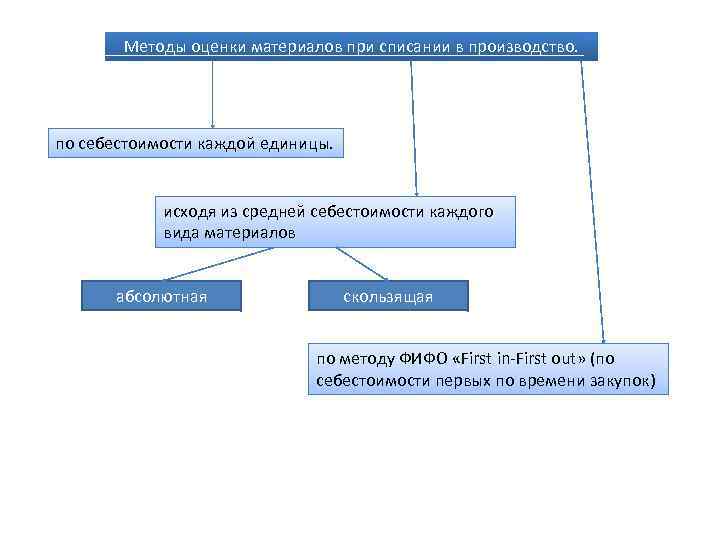

1. Метод оценки «по средней себестоимости». Согласно данному методу, оценка МПЗ осуществляется путем деления общей себестоимости определенного вида МПЗ на количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца. Данный метод является традиционным для отечественной учетной практики. Объясняется это его удобством в мелкооптовой и розничной торговле, поскольку установить, к какой партии относится продаваемая единица какого-либо вида товара, достаточно сложно. Также очень полезным будет этот метод в случае постоянного изменения закупочных цен. С помощью усреднения себестоимости товаров организация может избежать непредвиденных финансовых результатов.

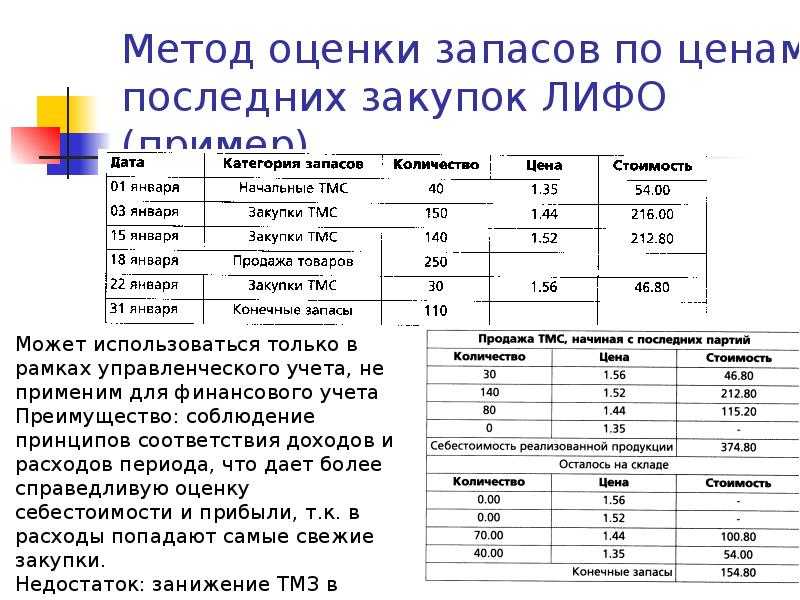

2. Метод «ФИФО». Суть метода ФИФО состоит в том, что материалы оцениваются по стоимости наиболее ранних по времени приобретения. Это означает, что первым делом надо списывать МПЗ по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее. Таким образом, данный метод позволяет определить более точную стоимость МПЗ по сравнению с предыдущим. Для учета запасов достаточно также распределить их на группы

3. Метод оценки по стоимости единицы. Еще один метод предполагает оценку материалов по стоимости каждой единицы. То есть бухгалтер в данном случае должен вести поштучный учет каждого предмета. Соответственно, такой метод подойдет для тех компаний, на счетах которых числится небольшое количество МПЗ. Как правило, такой метод применяют организации, которые производят или продают автомобили, ювелирные изделия, предметы искусства или другие уникальные товары

При использовании такого метода компания получает точную стоимость имущества, что чрезвычайно важно для управленческого учета