- Понятие «внутренний контроль»

- Сервера и комплектующие в наличии

- Порядок проведения внутреннего финансового контроля

- Особенности организации внутреннего контроля

- Задачи и принципы

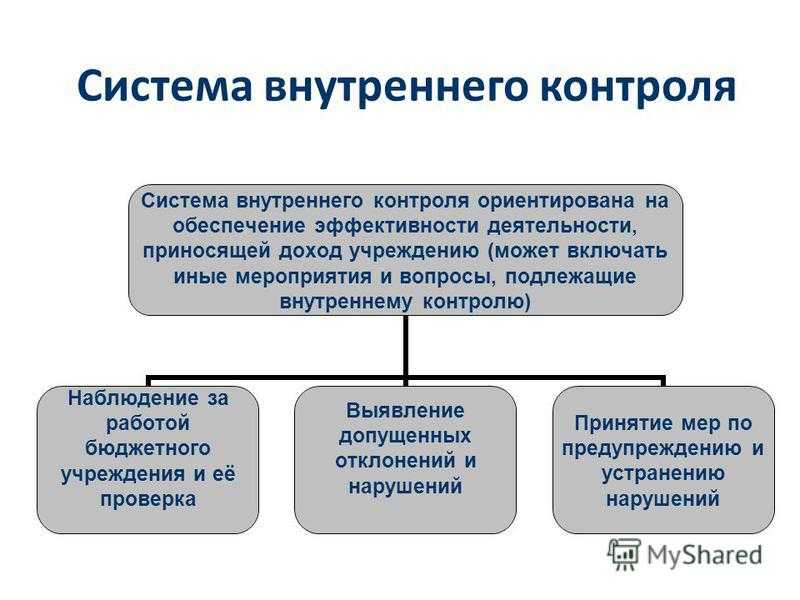

- Цели проведения контроля

- Предмет проверки

- Уровни проведения внутреннего контроля

- Последующий контроль

- Превентивный и детективный методы контроля

- Краткая справка

- Как создать службу внутреннего аудита компании

- Методы проверки учета затрат на производство

- Функции и принципы внутренней проверки

- Цели и задачи внутреннего аудита бухгалтерского учета

- Контроль при планировании продаж

- Важно понимание

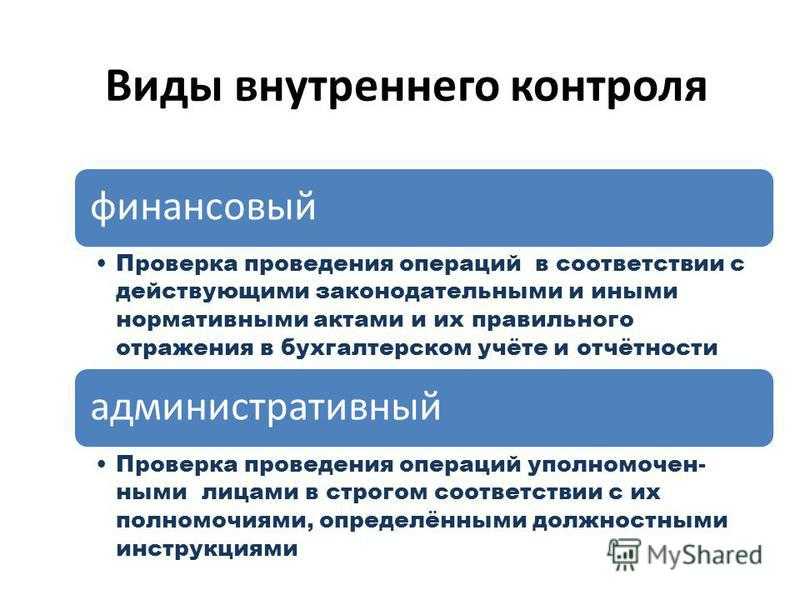

- Финансовый контроль в бюджетной и частной организации

- Оценка системы бухгалтерского учета

- Рубрикатор

- Организация учета на предприятии и ее особенности

- Элементы внутреннего контроля

- К вопросу о независимости

Понятие «внутренний контроль»

Прежде чем что-либо организовывать, надо определиться с понятиями и с тем, что мы хотим получить в итоге. В данном случае понятие «внутренний контроль» для Закона о бухгалтерском учете является новым, его не было в предыдущем Федеральном законе от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Но это не означает, что данное понятие совершенно новое для субъектов хозяйственной деятельности. Приведем нормы действующих законодательных актов, в которых присутствуют аналогичные понятия:

- ст. 85 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»: для осуществления контроля за финансово-хозяйственной деятельностью общества общим собранием акционеров в соответствии с уставом общества избирается ревизионная комиссия (ревизор) общества;

- ст. 47 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»: ревизионная комиссия (ревизор) общества вправе в любое время проводить проверки финансово-хозяйственной деятельности общества и иметь доступ ко всей документации, касающейся деятельности общества. По требованию ревизионной комиссии (ревизора) общества члены совета директоров (наблюдательного совета) общества, лицо, осуществляющее функции единоличного исполнительного органа общества, члены коллегиального исполнительного органа общества, а также работники общества обязаны давать необходимые пояснения в устной или письменной форме. Ревизионная комиссия (ревизор) общества в обязательном порядке проводит проверку годовых отчетов и бухгалтерских балансов общества до их утверждения общим собранием его участников. Общее собрание участников общества не вправе утверждать годовые отчеты и бухгалтерские балансы общества при отсутствии заключений ревизионной комиссии (ревизора).

Таким образом, в ООО и АО должны быть ревизионные комиссии (ревизоры) для осуществления контроля за финансово-хозяйственной деятельностью организаций. Однако это требование далеко не всегда выполняется на практике.

И наконец, в ст. 3 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» дано понятие внутреннего контроля — это деятельность организаций, осуществляющих операции с денежными средствами или иным имуществом, по выявлению операций, подлежащих обязательному контролю, и иных операций с денежными средствами или другим имуществом, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма. В данном случае дано определение понятия внутреннего контроля с учетом вполне конкретных целей и задач.

Что же понимается под внутренним контролем для целей применения Федерального закона N 402-ФЗ? Этот Закон не дает определения понятия «внутренний контроль», а также не устанавливает каких-либо требований или условий для его организации.

В Информации Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» также сказано, что законодательством РФ о бухгалтерском учете не установлены какие-либо ограничения на порядок, способы, процедуры осуществления указанного внутреннего контроля.

При этом согласно Плану Минфина России на 2012 — 2015 годы по развитию бухгалтерского учета и отчетности в РФ на основе Международных стандартов финансовой отчетности, утвержденному Приказом Минфина России от 30.11.2011 N 440, для субъектов хозяйственной деятельности должны быть подготовлены соответствующие рекомендации по организации и осуществлению ими внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности. Разработка данных рекомендаций должна происходить с участием заинтересованных федеральных органов исполнительной власти, Банка России, профессионального сообщества. Срок исполнения — 2014 г.

Таким образом, с одной стороны, законодатель не устанавливает никаких ограничений по организации внутреннего контроля, а с другой — хозяйствующим субъектам хотелось бы видеть определенные ориентиры по организации данной работы. Понятно, что крупные компании имеют в своем составе соответствующие службы и подразделения, которые работают исходя из конкретных условий ведения бизнеса. Но субъектам малого и среднего бизнеса проще организовать внутренний контроль на основании стандартных рекомендаций с учетом особенностей конкретного хозяйствующего субъекта.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Порядок проведения внутреннего финансового контроля

Необходимость в организации внутреннего финансового контроля оговорена в статье 19 ФЗ от 6 декабря 2011 года №402. Контроль касается операций, связанных с деятельностью предприятия. Порядок его осуществления оговаривается в учетной политике.

Особенности организации внутреннего контроля

Порядок проведения внутреннего контроля в обязательном порядке прописывается в учетной политике предприятия. Зафиксировать порядок в документах можно на этапе создания компании. Альтернативный вариант – издание отдельных актов. Порядок реализации контроля может быть зафиксирован в отдельном приказе.

Контрольные мероприятия исполняются различными путями:

- Формированием структурного отдела или принятием сотрудника на должность ревизора. Сотрудники, осуществляющие контрольные мероприятия, подчиняются руководителю организации.

- Организацией комиссии, которая будет работать на регулярной основе.

- Возложением обязанностей по проведению контроля на представителей уже сформированных структурных подразделений.

Выбор конкретного пути определяется ожидаемым масштабом работ, возможностями организациями, наличием структурных подразделений, наличием специалистов.

Задачи и принципы

Рассмотрим основные задачи финансового контроля:

- Анализ соответствия операций документам и отчетности.

- Анализ соответствия деятельности регламентам и должностной инструкции.

- Анализ соответствия деятельности технологическим процессам.

- Изучение системы локального контроля для обнаружения элементов, обеспечивающих ее результативность.

Контроль базируется на этих принципах:

- Легитимность. Соответствие контрольных мероприятий законам страны.

- Независимость. Исполнители контрольных мероприятий должны быть независимы от объектов, которые проверяются. Только в этом случае возможна объективность результатов.

- Объективность. В процессе контроля должны быть получены достоверные данные. Поэтому мероприятия должны базироваться на фактических сведениях.

- Ответственность. Все специалисты, занятые на контрольных мероприятиях, должны нести ответственность за свою деятельность. Только так может быть обеспечено ее качество.

- Системность. Контроль должен быть комплексным. В его процессе анализируются все аспекты финансовой деятельности компании, имеющиеся взаимосвязи.

Соблюдение всех этих принципов обязательно.

Цели проведения контроля

Рассмотрим цели осуществления локального финансового контроля:

- Контроль над соблюдением закона в области локальных мероприятий по формированию бюджета и финансовым операциям.

- Увеличение качества и точности бюджетных отчетов.

- Повышение отдачи от вложения средств бюджета федерального значения.

- Повышение качества подготовки документов, связанных с бухучетом.

- Своевременное и точное заполнение бухгалтерской отчетности.

- Обеспечение выполнения приказов руководства компании.

- Исполнение созданных планов по хозяйственной работе.

- Обеспечение сохранности собственности компании.

Внутренний контроль позволяет своевременно обнаружить ошибки и исправить их самостоятельно. В перспективе это поможет компании избежать штрафов и санкций.

Предмет проверки

В процессе контрольных мероприятий проверяются эти аспекты:

- Соблюдение законов.

- Правильность заполнения документов.

- Верность заполнения регистров бухучета.

- Сохранение активов организации.

Проверяется наличие ошибок в документах. После обнаружения они оперативно исправляются.

Уровни проведения внутреннего контроля

Внутренний контроль осуществляется на этих уровнях:

- Уровень работника. Работник осуществляет контроль в рамках своих должностных полномочий.

- Уровень структурного отдела. Ответственность за контроль возложена на сотрудников подразделения, руководителей отдела.

Порядок осуществления контроля регулируется положением о работе отдела по контрольным мероприятиям. Работа ревизора будет также регламентирована этим положением. Документ должен быть утвержден приказом руководителя. На его основании базируется работа структурного подразделения.

ВАЖНО! Если Внутренний контроль осуществляется разными сотрудниками и подразделениями, ответственность разграничивается на основании локальных актов, должностных инструкций

Последующий контроль

Осуществляется он после завершения той или иной операции. Предполагает проверку всех сопутствующих документов. Рассмотрим методы последующего контроля:

- Инвентаризация.

- Ревизия кассы без предварительной подготовки.

- Проверка путей использования средств.

- Анализ имеющихся документов.

Превентивный и детективный методы контроля

Внутренний контроль обычно состоит из контрольных действий, таких как авторизация, документирование, сверка, безопасность и разделение обязанностей. И они широко делятся на профилактическую и детективную деятельность.

Превентивные меры контроля направлены в первую очередь на предотвращение ошибок или мошенничества и включают в себя тщательную документацию и методы авторизации. А разделение обязанностей гарантирует, что ни один человек не сможет санкционировать, регистрировать и хранить финансовую транзакцию и связанный с ней актив. Авторизация счетов и проверка расходов являются внутренним контролем. Кроме того, превентивные меры внутреннего контроля включают ограничение физического доступа к оборудованию, инвентарным запасам, денежным средствам и другим активам.

Детективный контроль – это резервные процедуры, предназначенные для обнаружения предметов или событий, которые были пропущены первой линией защиты. Здесь наиболее важным видом деятельности является согласование, используемое для сравнения наборов данных, и корректирующие действия принимаются в случае существенных различий. Другие средства детективного контроля включают внешний аудит бухгалтерских фирм и внутренний аудит активов, таких как запасы.

Краткая справка

Методы аудита и методы контроля перекочевали из Англии в Соединенные Штаты во время промышленной революции. В 20 веке практика аудиторской отчетности и методы тестирования были стандартизированы.

Как создать службу внутреннего аудита компании

Сложнее всего при внутренних проверках соблюсти принцип независимости экспертов. Однако это ключевое требование, без его соблюдения контроль нельзя считать объективным. Поэтому руководитель может приказом сформировать службу внутреннего аудита. После этого необходимо разработать для нее методологические документы. К тому же руководство имеет право привлечь к работе службы сторонних экспертов.

Методологические документы всесторонне описывают деятельность службы. Поэтому, кроме сведений о ее задачах и целях, они также должны содержать описание структуры службы и распределения в ней обязанностей. Прописываются также виды документов, которые она оформляет, критерии оценки бухучета и основные процедуры.

Методы проверки учета затрат на производство

Проверка учета затрат – это самый трудоемкий, ответственный участок работы контролера. Он требует досконального знания законодательства, особенностей отрасли или вида деятельности контролируемого субъекта. Целью проверки учета затрат на производство является установление обоснованности и полноты включения тех или иных расходов в состав затрат на производство.

Проверка учета затрат начинается с применения метода анализа организационных, технологических особенностей предприятия, ресурсов и масштабов деятельности.

При проведении проверки исследуют соответствие учета затрат порядку, изложенному в учетной политике организации, и в целом, порядку, установленному законодательством методом прослеживания. В ходе проверки определяют правильность оценки списываемых в затраты ресурсов, правильность начисления износа по основным средствам, нематериальным активам, правильность отнесения затрат к отчетным периодам

Особенное внимание уделяют нормируемым затратам. Так, проверяют порядок отнесения на затраты производства представительских расходов, командировочных расходов, расходов на рекламу, проценты по кредиту и т. д

Также проверяют порядок отнесения на затраты расходов, на погашение которых создавались специальные фонды. Проверяются методы учета затрат, применяемые в организации, распределение по группам, правильность списания в затраты расходов на тару и упаковку, правильность списания на затраты недостач, потерь, брака. Также необходимо отследить, не включаются ли в затраты выплаты работникам, финансируемые из средств специальных фондов и чистой прибыли.

При проверке отчислений на социальные нужды необходимо отследить правильность начисления обязательных платежей в различные фонды согласно действующему законодательству.

Проверка начисления износа должна подтвердить правильность включения расходов по амортизации объектов в состав затрат, соблюдение порядка начисления износа. Необходимо изучить затраты, относящиеся к категории прочих, с целью выявления нарушений и искажений. Здесь могут учитываться расходы за пользование кредитами, расходы по охране, по привлечению специалистов, арендная плата, услуги связи, банков, кадровых агентств, расходы на рекламу, представительские расходы и т. д. Здесь особенно тщательно изучают обоснованность включения расходов в затраты. Проверяют правильность учета затрат по видам производства, проверяют регистры синтетического и аналитического, а также налогового учета, Главную книгу, отчетность, бухгалтерские справки, первичные документы.

Основные нарушения, выявляемые в ходе проверки учета затрат:

Функции и принципы внутренней проверки

Аудит выполняет целый ряд важных функций. Среди них – информирование и консультирование работников, анализ собранной информации о хозяйственной деятельности, разработка предложений. В список функций контроля входит выявление ошибок бухучета, а также предупреждения их появления в будущем.

В сравнении с внешним аудитом, который исследует уже составленную за период отчетность и оценивает деятельность предприятия в целом, внутренний аудит бухгалтерского учета позволяет более детально и оперативно отслеживать важные процессы. Он позволяет оценить работу компании «в действии», до того, как многие процедуры будут завершены и отражены в отчетах.

Принципы внутренней проверки схожи с принципами, которых придерживаются внешние эксперты.

- Компания может проводить аудит по графику или по мере необходимости.

- Проверка – единообразная, объективная и открытая.

- Проверяющий специалист не должен зависеть от тех, кого он проверяет.

- Все действия, результаты и выводы аудитор обязан задокументировать.

- При обнаружении недостатков бухучета специалист дает рекомендации, как их устранить.

Цели и задачи внутреннего аудита бухгалтерского учета

Процедуру контроля учета регулирует закон «О бухгалтерском учете». Если внешней независимой экспертизы могут требовать контролирующие органы, то во внутренних проверках обычно заинтересованы собственники и руководители предприятия. Полученные во время проверки сведения помогают составить объективное представление о состоянии дел компании, и на основе этой информации принять правильные решения, направленные на рост и развитие бизнеса.

Таким образом, цель внутреннего аудита бухгалтерского учета – наблюдение за значимыми обстоятельствами и оперативная реакция на них. При этом каждое предприятие вправе уточнить список этих обстоятельств на свое усмотрение, поскольку у каждого бизнеса своя специфика и масштаб.

Впрочем, есть еще одна важная цель аудита – подготовка к обязательным проверкам. Дело в том, что многие организации обязаны проходить внешнюю независимую экспертизу, и результаты такой проверки могут существенно повлиять на дела предприятия. Внутренний контроль позволяет заметить ошибки и неточности учета раньше, чем это сделает приглашенный эксперт.

Внутренняя проверка позволяет решить несколько важных задач:

- контроль факторов, влияющих на результаты работы предприятия;

- обнаружение ошибок, недочетов, злоупотреблений;

- предупреждение возможных рисков.

Внутренний контроль призван гарантировать, что предприятие работает эффективно, что его активы в сохранности, а операционные и финансовые показатели соответствуют бизнес-плану. Также аудит позволяет убедиться в достоверности финансовой отчетности и соблюдении компанией законодательства. Причем отдельно проверяют, насколько предприятие соблюдает букву закона в своей хозяйственной деятельности, и насколько аккуратно оно ведет непосредственно бухучет.

Регулярный внутренний контроль позволяет вовремя выявить факторы, которые негативно влияют на работу компании. Они могут затрагивать производственные процессы и качество продукции, действия персонала, нерациональное расходование средств или выбор поставщиков.

Кроме того, своевременный аудит дает возможность на законных основаниях уменьшить налоговую базу предприятия. Проанализировав финансовые документы компании, аудитор сможет составить список рекомендаций, какими способами организация имеет право сократить налоговые выплаты, где она может требовать вычеты. Без предварительной проверки документации определить, как снизить расходы на налоги, практически невозможно.

Контроль при планировании продаж

Планирование продаж – важный этап финансово-экономической деятельности предприятия, без которого в современных рыночных отношениях невозможно построить эффективную сбытовую политику, а следовательно, получить намеченный финансовый результат хозяйственной деятельности. Как и все участки деятельности субъекта, планирование продаж должно подвергаться контролю для того, чтобы вовремя выявить отклонения установить факторы, влияющие на появление отклонений, и лиц, отвечающих за данный участок работы.

При контроле планирования продаж необходимо учесть:

Необходимо проверить порядок и приемы внесения изменений в планы продаж, систему показателей, на основании которых строятся планы, возможность изменения планов (гибкость плановой системы).

Контроль при планировании продаж должен быть комплексным, т. е. планы продаж должны сопоставляться с финансовыми, кадровыми возможностями, запасами ресурсов, мощностей производства, складскими возможностями, размещением организации по отношению к сбытовым рынкам, рынкам закупки сырья и материалов, условиями продажи. Все это даст возможность составить реальный план продаж с учетом условий, возможностей и стремлений предприятия.

Существуют следующие предпосылки эффективности контроля при планировании продаж:

Такие знания позволят разрабатывать и контролировать планы продаж, учитывая текущую ситуацию на рынке, оперативно изменять планы, гибко реагировать на все изменения рынка.

Важно понимание

Препятствием на пути организации в регионах эффективно функционирующих систем ВФК и ВФА является непонимание значительной частью руководителей органов исполнительной власти и их сотрудниками необходимости ведения данной работы. Поэтому в регионах необходимо разъяснять смысл проводимых преобразований в системе финансового контроля вообще и создания ВФК и ВФА в частности. Также целесообразно определить в каждом регионе координирующий орган, который будет вести вышеуказанную разъяснительную (методическую) работу. В Волгоградской области эти функции возложены на региональный комитет финансов.

Ранее руководитель любого органа госвласти и органа МСУ оценивал работу своих сотрудников на основе различной, чаще всего эпизодической, а значит, бессистемной, информации об их деятельности. При этом, чем меньше по штатной численности был орган, тем больше у руководителя было возможности иметь информацию о качестве исполнения подчиненными своих должностных обязанностей. Руководитель крупного по штатной численности и количеству подведомственных бюджетополучателей органа производил оценку качества исполнения его сотрудниками своих обязанностей исходя из результатов внешних и внутренних контрольных мероприятий и внутренней, в основном устной, информации о состоянии дел в том или ином структурном подразделении. Такой контроль позволял иметь объективную картину деятельности подведомственных бюджетополучателей, но не предоставлял возможности системно оценивать работу каждого сотрудника организации и, что самое главное, предотвращать и устранять финансовые нарушения до их выявления в рамках мероприятий последующего финансового контроля.

Создание системы ВФК в организации позволяет наладить текущую деятельность как простых сотрудников, проводящих те или иные бюджетные процедуры, так и их непосредственных начальников (руководителей структурных подразделений) по текущему финансовому контролю за выполняемой в этих структурных подразделениях работой. При этом одним из инструментов осуществления такой деятельности является организация документирования работы по ВФК в картах и журналах внутреннего финансового контроля. Внутренний финансовый аудит в этом случае призван оценивать надежность действующей системы внутреннего финансового контроля путем осуществления периодических контрольных мероприятий. Сотрудник, осуществляющий ВФА, должен докладывать о результатах контрольных мероприятий непосредственно руководителю главного администратора бюджетных средств и вносить предложения по устранению имеющихся несоответствий и повышению качества осуществления внутреннего финансового контроля.

Финансовый контроль в бюджетной и частной организации

Финансовый контроль применяется как на государственных предприятиях, так и частных компаниях. В сфере госсектора ВФК особенно важен и регламентируется законодательно. Так как от надлежащего функционирования государственных средств зависят финансовая безопасность и успешное развитие экономики всей страны.

В России есть федеральный закон № 402-ФЗ «О бухгалтерском учете» и согласно ему организация внутреннего финансового контроля в бюджетных организациях обязательна. При этом госучреждения должны вести внутренний контроль наравне со всеми хозяйствующими субъектами. В Украине государственный финконтроль регламентируется Конституцией Украины, Гражданским, Налоговым и Бюджетным кодексом Украины, а также законодательными актами.

В коммерческой или бюджетной организации, есть субъект и объект финансового контроля. Первым может быть структурное подразделение или отдельные сотрудники. Их задача — контролировать поступление финансовых средств и целесообразность их использования. А объектом — происходящие процессы в компании и надежность ее информационных систем.

Внутренний финансовый контроль на предприятии помогает:

- эффективного управлять его ресурсами;

- отследить целесообразность действий, связанных с финансами и активами;

- проверить корректность и законность совершенных финансовых операций.

При этом пристальный контроль нужен не только в госсекторе или крупных корпорациях с миллионными оборотами. Даже в малом бизнесе могут воровать деньги, нематериальные активы или информацию. Последнее порой наносит больший ущерб, чем денежные потери. И если отсутствует внутренний финансовый контроль на малом предприятии, то выявить недостачи будет нереально. Бизнес могут годами «понемногу» обворовывать свои же сотрудники.

Причина обычно кроется в том, что владельцы small cap business (маленьких компаний) не хотят тратиться на безопасность. Мол, в малом бизнесе итак все на виду. Но специалисты по форензик называют это «small cap catch» или уловкой маленького бизнеса. Так по данным ACFE, в 55% случаев хищения происходят именно в небольших компаниях со штатом до 100 человек. А в мультинациональных корпорациях желающих украсть миллионы оказалось в 2 раза меньше (22% случаев).

Согласно тем же исследованиям, в мошеннических схемах участвуют руководители отделов и даже контролеры. Поэтому внутренний финансовый контроль как коммерческих организаций, так и бюджетных должен быть выстроен так, чтобы под него попадали все сотрудники без исключения: линейные специалисты, менеджеры высшего и среднего звена, а также сами работники службы ВФК.

Оценка системы бухгалтерского учета

Информационной базой финансового контроля, т. е. источником сведений для финансового контроля над деятельностью организаций и индивидуальных предпринимателей, является бухгалтерский учет, который они ведут в соответствии с требованиями национального законодательства.

Основными задачами учета являются:

Отчетная документация – главный источник информации для финансового контроля. Ее основа – финансовая отчетность, которой можно дать следующее определение. Финансовая отчетность – это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях и его финансовом положении за отчетный период в удобной и понятной форме для принятия этими пользователями оценки и определенных деловых решений.

Финансовый учет, обобщает данные производственного учета (его называют управленческим), которые накапливаются и служат для внутреннего пользования. Необходимость оценки бухгалтерского учета определяется в новых условиях на базе финансового и управленческого учета.

Предприятия вынуждены искать такие управленческие решения, которые обеспечивают конкурентные преимущества и прибыльные финансовые результаты. С этой целью предприятия изучают рыночную конъюнктуру, самостоятельно планируют свою деятельность, находят поставщиков и покупателей, устанавливают приемлемые цены и т. д. В результате всего этого у предприятий возникает потребность в своевременной и полной информации для принятия управленческих решений и оценки их результатов. С другой стороны, предприятие должно предоставить соответствующую информацию и тем, кто инвестировал (или собирается инвестировать) в него свои средства. Наряду с этим, и в условиях рынка продолжает сохраняться необходимость отчета перед государством о правильности налоговых платежей.

Таким образом, в условиях перехода к рыночной экономике бухгалтерский учет перестает быть счетоводческой и статистической функцией и превращается в инструмент сбора, обработки и передачи информации о деятельности субъекта для того, чтобы заинтересованные стороны могли принять обоснованные решения о том, как лучше инвестировать имеющиеся в их распоряжении средства.

В информации о деятельности предприятия заинтересованы две основные категории: внешние и внутренние пользователи.

К внутренним пользователям относятся управленческий персонал предприятия.

К внешним пользователям финансовой и бухгалтерской отчетности относятся инвесторы, кредиторы, поставщики и покупатели, государство, биржи ценных бумаг и др.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Организация учета на предприятии и ее особенности

Замечание 1

Организация финансового учета на предприятии начинается с организации бухгалтерского учета, который представляет собой научно-обоснованную систему выполнения условий и элементов в области формирования процесса учета в целях получения достоверной и своевременной информации о хозяйственной деятельности предприятия, включая контроль рационального использования трудовых, производственных ресурсов и финансов.

Организация учета компании представляет собой важную часть ее учетной политики, организационной основой которой выступают принципы построения всей структуры бухгалтерии и определение ее места в управленческой системе компании.

Любое юридическое лицо должно вести бухгалтерский учет своей хозяйственной деятельности, вне зависимости от организационно-правовой формы (ООО, ИП, АО, ОАО и др.). Физические лица, которые осуществляют индивидуальную предпринимательскую деятельность, должны учитывать свои доходы и расходы в зависимости от действующего налогового законодательства.

Тему организации бухгалтерского учета и контроля нельзя рассматривать без рассмотрения предпосылок рациональной их организации, которые включают:

- исследование федеральных и отраслевых стандартов, положений, рекомендаций, инструкций и прочей документации, посредством которой производится регламент учета, ведения отчетов, а также организационные и производственные особенности организации;

- формирование характера и объемных характеристик учетной работы;

- организация структуры бухгалтерии, ее аппарата и форм связи с отдельными структурными элементами предприятия (отделами).

ЕСли рассматривать действующее законодательство, то ведение бухгалтерского учета и хранение документов бухучета должно быть организовано руководством предприятия (ч. 1 ст. 7 Закона № 402). Руководство должно обеспечить необходимые условия для эффективного и правильного ведения бухучета с неукоснительным обеспечением выполнения всеми отделами и службами, персоналом предприятия, которые имеют отношение к учету, требований главного бухгалтера в области оформления и представления документов и информации для учета.

Руководитель предприятия в соответствии с объемом учета и организационно-правовым статусом имеет право (ч. 2, 3 ст. 7 Закона № 402):

- личного ведения учета (объекты малого и среднего бизнеса);

- передать ведение бухучета главному бухгалтеру или другому должностному лицу;

- передать ведение учета другой организации или специалисту через заключение договора об оказании услуг.

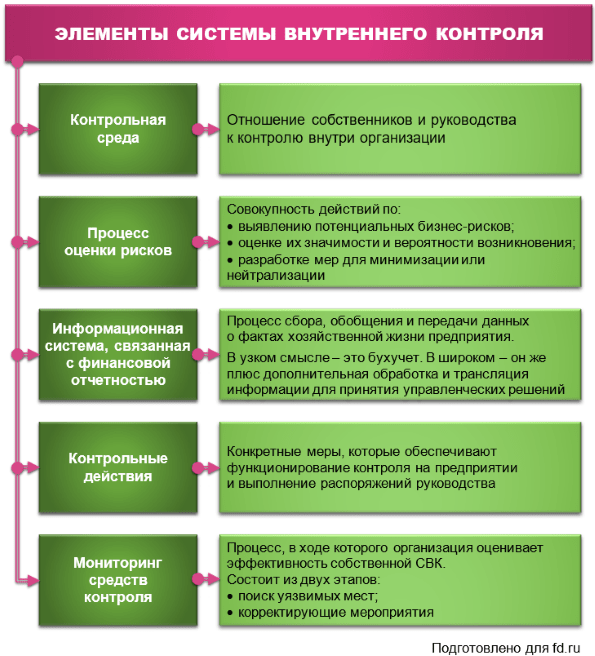

Элементы внутреннего контроля

Элементами контроля называют условия работы и действия, которые выполняет аудиторы. Главный элемент – это контрольная среда, то есть позиция и действия собственников или руководителей бизнеса, направленные на поддержание контроля. Кроме того, специалист выполняет оценку рисков и самого контроля, изучает информацию о деятельности компании и поддерживает коммуникацию с руководством. Наконец, к элементам аудита относятся все процедуры, которые входят в обязанность эксперта.

Проверка всегда начинается с того, что специалист определяет объем работ и составляет их план. Этот план согласуют с руководством, после чего приступают оценке бухучета. Существует несколько видоввнутреннего аудита. Некоторые из них непосредственно связаны с контролем:

- организации бизнеса: работы администрации, подразделений и отдельных сотрудников;

- соблюдения компанией государственных законов и внутренних предписаний;

- ведения учета и оформления отчетности.

К вопросу о независимости

Важным вопросом организации ВФА внутри органов госвласти и органов МСУ является обеспечение его функциональной независимости от объектов контроля, к числу которых могут быть отнесены структурные подразделения этих органов и подведомственные им бюджетополучатели. На региональном уровне эта задача является, наверное, одной из самых сложных. Еще сложнее реализовать ее на муниципальном уровне.

Обеспечение функциональной независимости подразумевает не только независимость структурного подразделения (должностного лица), осуществляющего внутренний финансовый аудит, от объектов проверки, но и подчинение его непосредственно руководителю ГАБС. В связи с тем, что в числе ГАБС Волгоградской области преобладают небольшие по штатной численности, количеству структурных подразделений и подведомственных бюджетополучателей органы, создание в них дополнительного структурного подразделения, осуществляющего внутренний финансовый аудит, нецелесообразно. Такое структурное подразделение просто невозможно обеспечить постоянной занятостью.

Возложение обязанностей по проведению ВФА на должностное лицо также не везде может быть реализовано, поскольку есть настолько малочисленные ГАБС, что даже одному сотруднику в них невозможно будет обеспечить достаточный объем работы по внутреннему финансовому аудиту. В этом случае решением может стать возложение на должностное лицо, осуществляющее функции внутреннего финансового аудита, исполнение дополнительных обязанностей из числа тех, что не связаны с осуществлением бюджетных процедур, являющихся предметом ВФК и ВФА. К числу таковых, например, могут быть отнесены обязанности по осуществлению внутриведомственного контроля в сфере закупок для государственных и муниципальных нужд. Как один из вариантов организации работы по ВФА можно рассматривать возложение обязанностей по его осуществлению на заместителя руководителя ГАБС, если такой заместитель не возглавляет одновременно структурное подразделение этого главного администратора, осуществляющее бюджетные процедуры.