- Заполнение счета-фактуры по строкам

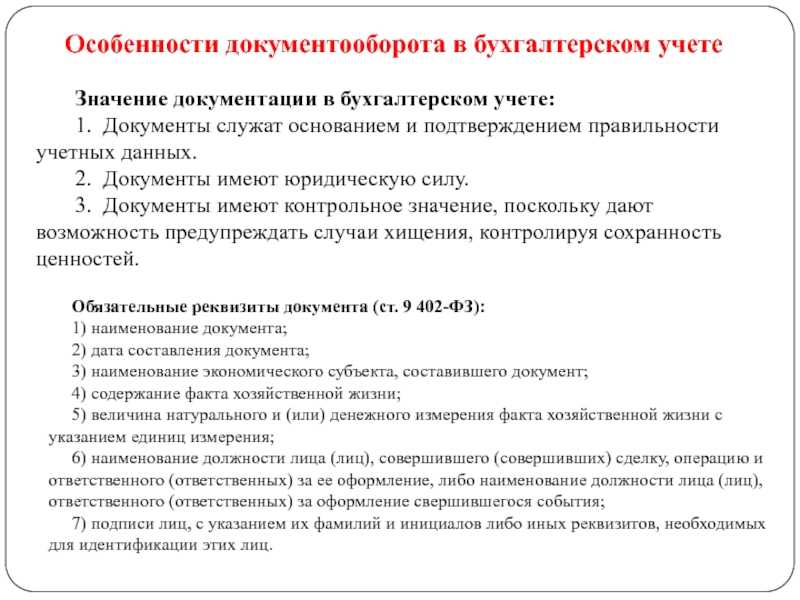

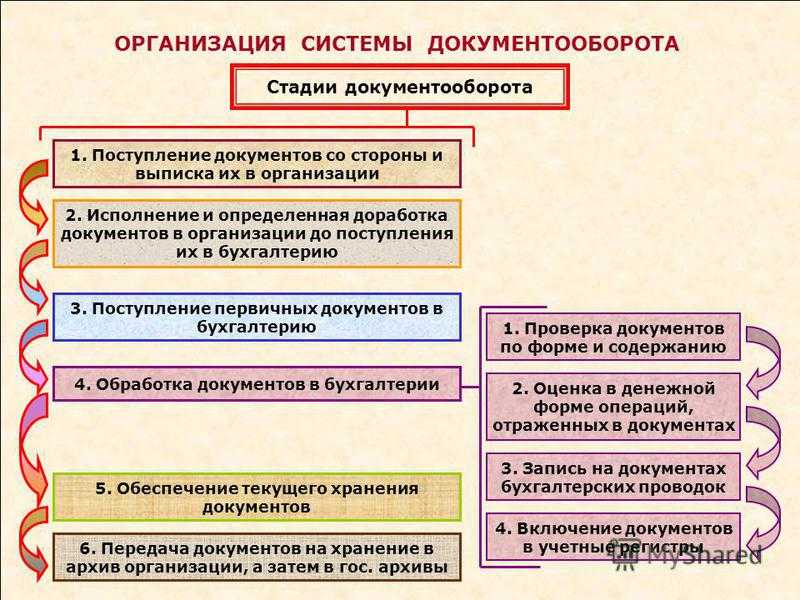

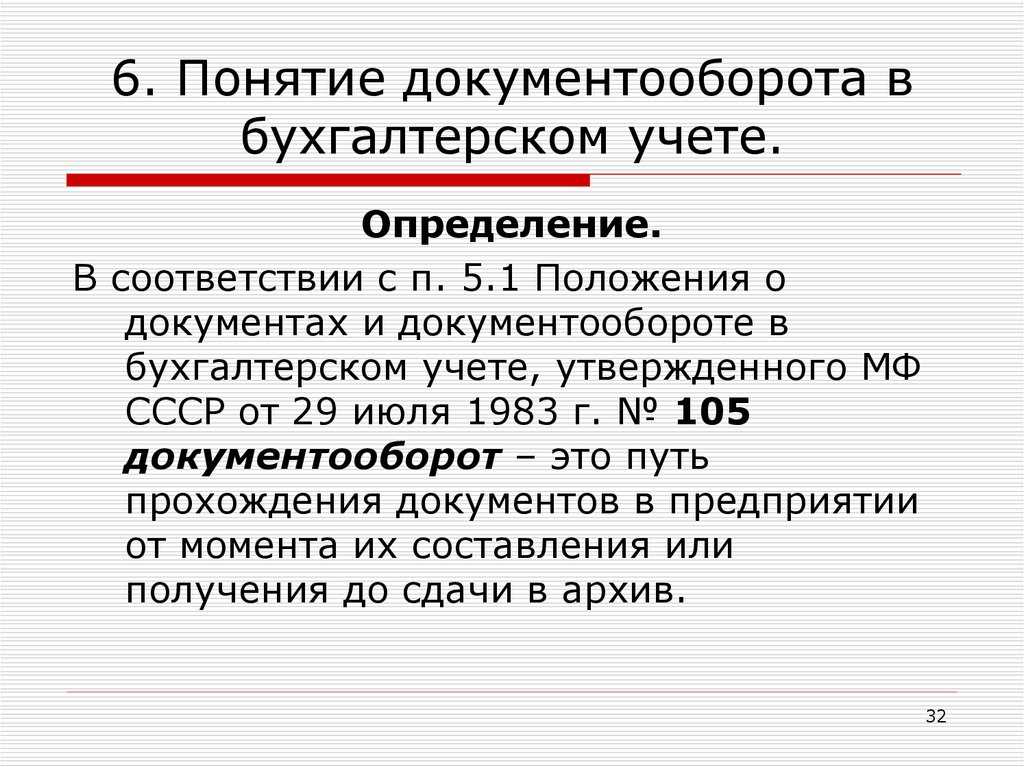

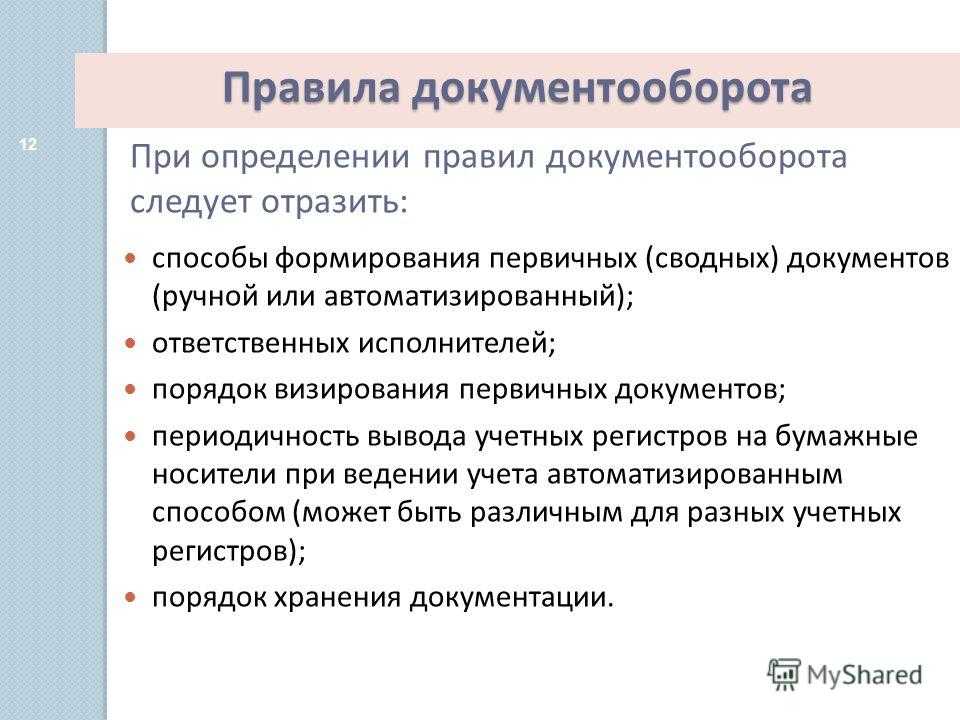

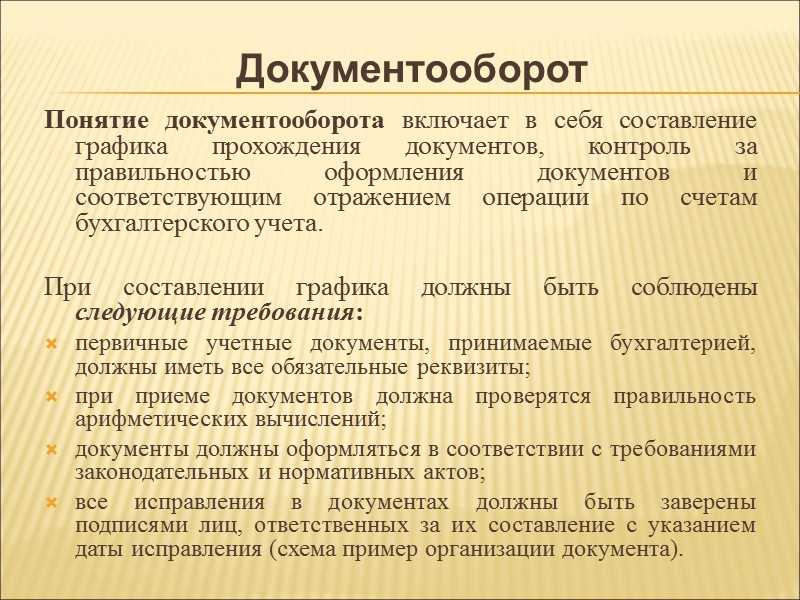

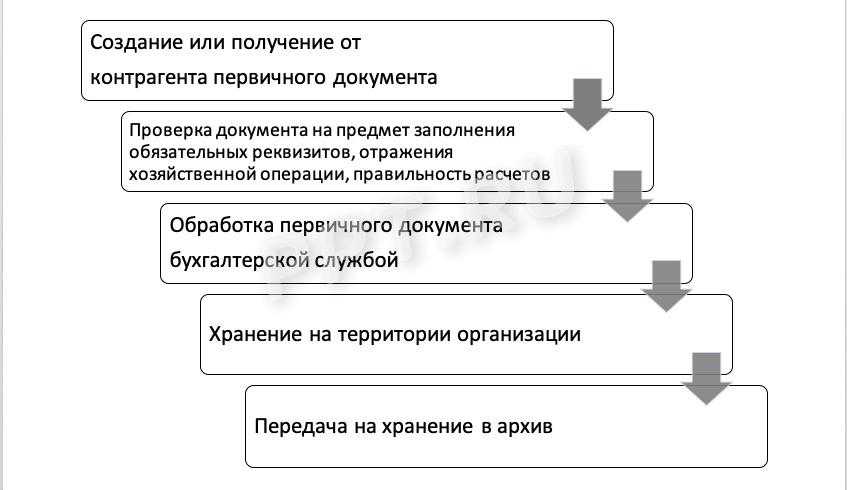

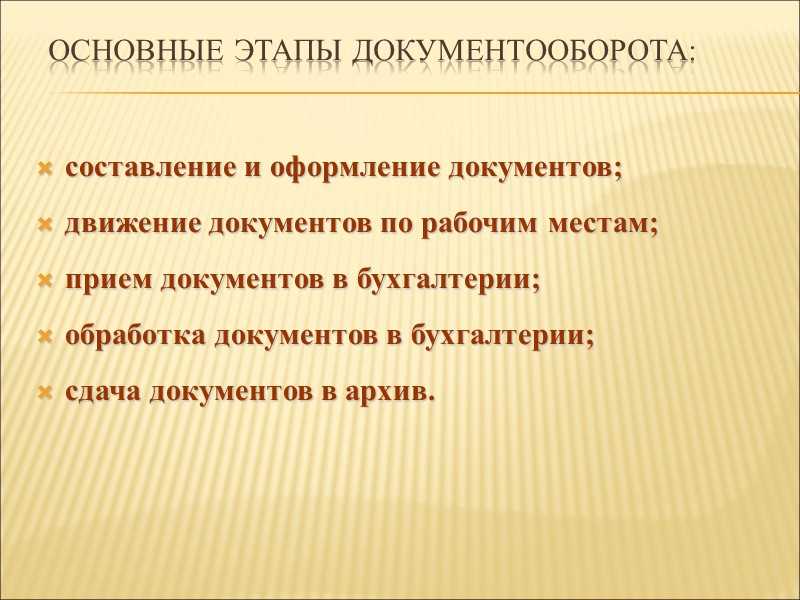

- Контроль документооборота

- Как выставить в 2019 году сводный счет-фактуру

- 1. Один счет-фактура на несколько договоров

- 2. Сводный счет-фактура на разнородные операции

- 3. Авансовый счет-фактура на несколько платежей по одному договору в день

- Как устроен электронный обмен счетами-фактурами

- Как работать со счетами-фактурами в Directum RX

- Правила выставления счета-фактуры на аванс в 2020 — 2021 годах

- Экономия на операциях за счет уменьшения количества ошибок

- Почему налоговая переводит документы в электронную форму

- Что изменится в ЭДО до 2024 года

- Когда нужно исправить счёт-фактуру

- В каких случаях не выставляется счет-фактура

- Нюансы в сводном счете-фактуре, на которые стоит обратить внимание

- Мифы

- Миф 1.

- Миф 2.

- Миф 3

- ОПТИМИЗАЦИЯ ДОКУМЕНТООБОРОТА

- Кто выставляет счет-фактуру покупатель или продавец

Заполнение счета-фактуры по строкам

С 1 июля 2021 года действует новая форма счета-фактуры, добавлена новая строка 5а для реквизитов документа об отгрузке. Записи о ТРУ нужно нумеровать по порядку и ставить номер в графе 1, а вот наименование — это теперь графа 1а.

Для системы прослеживаемости товаров ввели новые графы 12, 12а и 13, где отражают единицу измерения товара, который подлежит прослеживаемости, и его количество. Если счет-фактуру составляют на бумаге по «непрослеживаемым» ТРУ, то названные графы не формируются.

Правила построчного заполнения счета-фактуры:

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами, его ИНН и КПП;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в этой строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- в строке 5а отражаются номер и дата документа (документов) об отгрузке товаров (выполнении работ, оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру записи, указанному в графе 1 данного счета-фактуры;

- в строках 6, 6а и 6б отразите наименование и адрес покупателя, его ИНН и КПП;

- для строки 7 коды валюты приведены выше;

- строка 8 заполняется, только если счет-фактура выставляется в рамках государственного контракта или договора (соглашения) о предоставлении субсидий из федерального бюджета, бюджетных инвестиций, взносов в уставный капитал.

Графы заполняются следующим образом:

- в графе 1 укажите порядковый номер записи; в 1а указывается наименование ТРУ; 1б — код вида товара по ТН ВЭД ЕАЭС проставляется, если вы экспортируете товар в страны ЕАЭС. В иных случаях эту графу не заполняйте;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, то необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 5 отразите налоговую базу, например стоимость всего количества (объема) поставляемых товаров (работ, услуг), имущественных прав без налога;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графа 9 заполняется на всю стоимость ТРУ с НДС либо сумму полученной предоплаты;

- в графах 10 и 10а указывается страна происхождения товаров, если это не Россия;

- графа 11 заполняется в отношении товаров (пп. «л» п. 2 Правил заполнения счета-фактуры): не подлежащих прослеживаемости, если они ввезены в РФ и их таможенное декларирование предусмотрено правом ЕАЭС. В этом случае укажите в графе 11 регистрационный номер декларации; товаров, не подлежащих прослеживаемости, выпущенных для внутреннего потребления при завершении процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области. В графе 11 отразите регистрационный номер декларации; товаров, подлежащих прослеживаемости. В этом случае в графе 11 указывается регистрационный номер партии товара. В авансовом счете-фактуре в графах 10–11 можно проставить прочерки;

Так выглядит заполненный счет-фактура при реализации товаров, подлежащих прослеживаемости:

Если бланк авансовый или корректирующий, то это следует указать в документе. Как и то, какие изменения и на основании чего вносятся в форму. Решение вопроса, ставится ли печать на счет-фактуре, зависит от договоренности сторон: она не является обязательным реквизитом, но чаще ставится (например, по просьбе покупателя), если юрлицо, оформляющее документ, ее использует по уставу.

Все бланки хранятся в хронологическом порядке, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС. Срок хранения — 5 лет.

Контроль документооборота

Во-первых, все входящие и исходящие документы фиксируются в едином источнике – системе ЭДО. Благодаря этому мы точно знаем, что отправляли и что получали. Это позволяет контролировать документооборот и избежать потери документов. Как это работает: в системе ЭДО отражаются абсолютно все документы, которые отправляются через оператора ЭДО. Документы идут списком, отправленные документы обычно упорядоченны по времени отправки. Напротив каждого документа указан статус его обработки: например, был ли документ получен, требуется ли подпись. Документ невозможно удалить из системы, можно лишь переместить в архив или изменить статус. Именно поэтому, если документ прошел через систему, его уже невозможно потерять.

Также уменьшаются издержки на поиск документов и безопасность: в системе ЭДО достаточно набрать критерии поиска (контрагент, дата), и оригинальный электронный документ будет найден за доли секунды. Можно так же быстро скопировать документ в папку или сделать выборку документов. Что касается безопасности, в электронном виде документы менее уязвимы , чем в бумажном. При должной организации процедур защищенного доступа к файлам автоматически контролируется доступ. Кроме того, их невозможно «вытащить из папки и не вернуть», как это часто бывает с бумажными документами – копиями и, что еще хуже, оригиналами. Экономия на процессах обработки документов. Так как в автоматизированной системе ЭДО все операции с документами (выборки, отчеты, выгрузка в учетную систему…) делаются за доли секунды, очевидна значительная экономия времени и человеческих ресурсов, необходимых для выполнения этих операций. Конкретные суммы , сэкономленные в каждой компании, будут зависеть от организации процессов, количества и стоимости персонала, занятого в ручных операциях при бумажном документообороте.

Как выставить в 2019 году сводный счет-фактуру

Когда и как сводный счет-фактура объединяет сделки и выплаты, рассмотрим варианты.

1. Один счет-фактура на несколько договоров

В финансово-хозяйственной деятельности предприятия используют договоры для урегулирования условий между сторонами сделки. Договоры заключаются как по отдельным сделкам, так и на долгосрочное сотрудничество, этапы которых фиксируются несколькими отдельными первичными документами, подтверждающими отгрузку товара или предоставление услуг на каждом этапе.

В случае, если предприятие заключило два договора с одним и тем же контрагентом, можно ли по двум договорам выписать один счет-фактуру? Да, если, например, один и тот же контрагент поставляет товар одновременно или не позднее, чем 5 дней по календарю.

В сводном счете-фактуре указывается объединенное количество единиц товара, поставленного по договорам или услуг, оказанных по условиям договоров. Датой сводного счета-фактуры в этом случае будет дата подписания сторонами первых первичных документов.

2. Сводный счет-фактура на разнородные операции

Случается, что по договору или нескольким договорам продавец товара и исполнитель услуги, предоставленной покупателю, например, доставка продукции или установка оборудования, − одно юридическое лицо. В этом случае продавец вправе оформить сводный счет-фактуру . При заполнении сводного счета-фактуры продавец указывает товар и услугу в одном сводном счете-фактуре на разных строчках, объединяя их стоимости в одну общую сумму.

3. Авансовый счет-фактура на несколько платежей по одному договору в день

Некоторые покупатели вносят аванс по договорам на расчетный счет продавца, путем перечисления денежных средств за товары или услуги, несколькими платежными поручениями за день. То есть если у вас две платежки в один день, можно сделать один авансовый счет-фактуру.

В этом случае, выписывая сводный счет-фактуру на авансы, продавец указывает в нем консолидированную сумму внесенных на расчетный счет продавца авансов, перечислив номера платежных поручений через запятую в выделенной строке сводного счета-фактуры.

Важным условием для оформления сводного счета-фактуры в этом случае служит пятидневный срок, объединяющий перечисления. Налоговый кодекс не запрещает подобную операцию, налоговики тоже не возражают, если только при выписке сводного счета-фактуры соблюдены порядки и правила, предусмотренные законом.

Как устроен электронный обмен счетами-фактурами

Выставление ЭСФ — это обязательное условие, если реализуются товары, подлежащие прослеживаемости в соответствии с п.1.2 ст. 169 НК РФ. Остальные плательщики НДС могут обмениваться ими по двустороннему согласию, если у участников сделки есть технические средства для обмена и обработки электронных документов.

ЭДО счетами-фактурами возможен при выполнении всеми участниками процесса своих функций:

- продавец: составляет ЭСФ, подписывает его УКЭП и отправляет контрагенту в XML-формате через оператора ЭДО. Для завершения документооборота поставщик должен дождаться уведомления от покупателя о получении электронного документа;

- оператор ЭДО: координирует доставку файла, проверяет соответствие утвержденному ФНС формату и регистрирует даты отправки и получения;

- покупатель: подтверждает получение счета-фактуры электронной подписью и формирует извещение о получении через оператора ЭДО.

Как работать со счетами-фактурами в Directum RX

Перейти на безбумажный документооборот можно с решениями Directum. В системе предусмотрена возможность электронного обмена через сервисы Диадок и СБИС. Юридическая значимость такого обмена подтверждается квалифицированной электронной подписью, а форматы документов соответствуют требованиям законодательства.

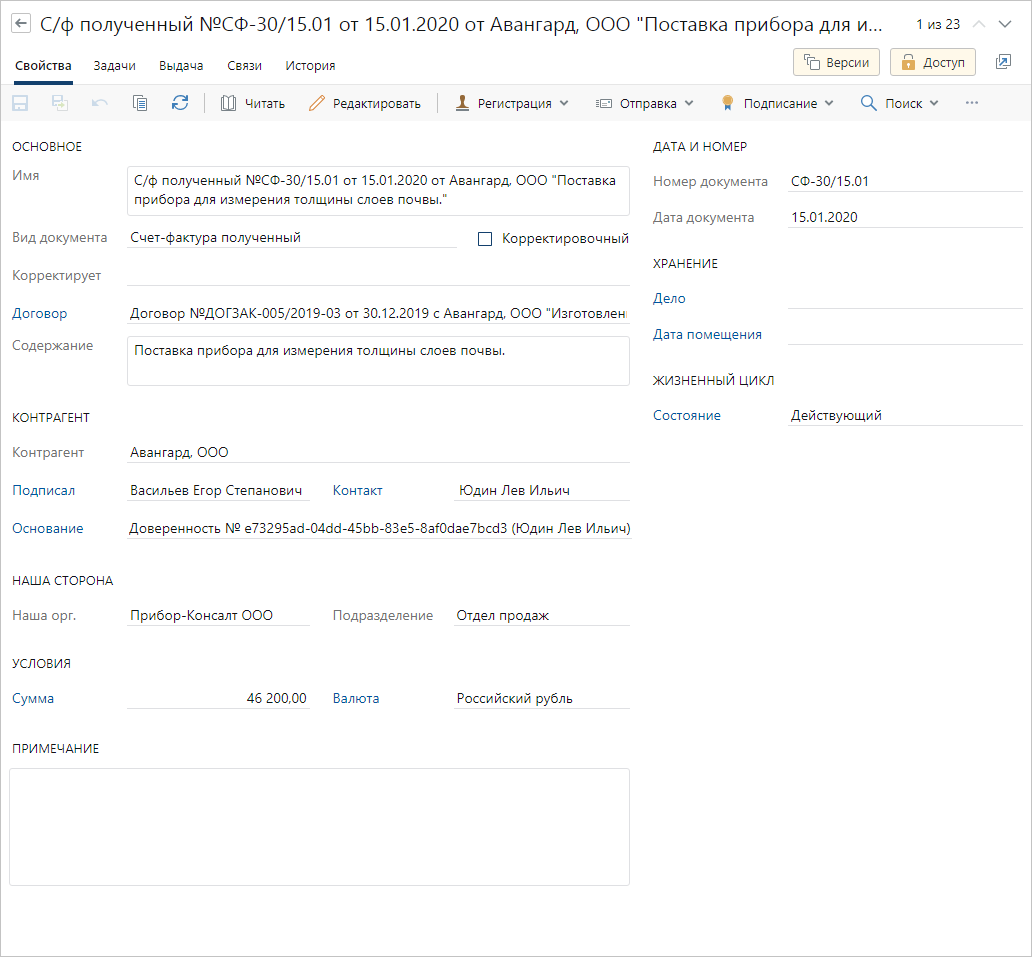

Счета-фактуры, полученные от контрагентов через сервисы обмена, заносятся в Directum RX автоматически. Ответственному за абонентский ящик придет задание на дальнейшую обработку документа в системе. Сотруднику останется проверить полноту и корректность заполненных полей в карточке документа.

Карточка полученного счета-фактуры

Для удобства пользователей формализованные документы, которые поступают через сервисы обмена, в Directum RX автоматически преобразуются в формат PDF. При этом в системе также хранится тело документа в том формате, в котором он поступил от оператора.

Полученный счет-фактура не требует внутреннего подписания, поэтому отправляется подзадачей бухгалтеру для отражения в бухгалтерском и налоговом учете организации.

После выполнения задания на обработку документа создается извещение о получении и подписывается сертификатом квалифицированной ЭП. Извещение в автоматическом режиме отправляется в сервис обмена.

Выставленные счета-фактуры составляются в учетной системе и вручную заносятся в Directum RX. Перед отправкой контрагенту документ подписывается КЭП и автоматически заполняется информацией о продавце. Убедиться в завершенности документооборота и получении извещения, можно с помощью отчета.

Правила выставления счета-фактуры на аванс в 2020 — 2021 годах

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

- если операция не подлежит обложению НДС в соответствии со статьей 149 НК РФ;

- если поставщик применяет освобождение от уплаты налога согласно статье 145 НК РФ;

- если операция облагается НДС по «нулевой» ставке;

- если аванс был перечислен в счет будущей поставки товаров с длительным циклом производства (более 6 месяцев) в соответствии с пунктом 1 статьи 154 НК РФ.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала.

С другой стороны, известна совершенно противоположная позиция Минфина: если оплата и реализация осуществлены в одном квартале, авансовый счет-фактуру допускается не выписывать. Главное условие – между двумя этим событиями прошло не более 5 дней (Письма Минфина РФ от 12.10.2011 N 03-07-14/99 и от 06.03.2009 N 03-07-15/39). Однако учитывая, что письма Минфина носят все же рекомендательный характер, риск доначисления НДС при не составлении авансовых счетов-фактур есть.

- если речь идет о производстве товаров сроком больше полугода;

- на товары и услуги не начисляется налог на добавленную стоимость (в эту категорию входят некоторые услуги по перевозке, построенные суда и др.);

- продукция освобождена от налогообложения.

- В графе 7 «Налоговая ставка» нужно указывать новые значения: вместо обычной ставки 18% указывать 20% — при реализации товаров, работ или услуг,

- вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

В названии строки добавили надпись «При наличии»;

Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»;

С 1 октября 2021 форма счета-фактуры включает новую графу «Код вида товара». Раньше ее в документе не было. Подробнее о заполнении >>

В графе 11 счета-фактуры с 1 октября 2021 пишется регистрационный номер таможенной декларации. Раньше писали порядковый. Графа заполняется не для всех товаров, подробнее >>

В строке 8 появилось уточнение о том, что она заполняется только при наличии данных. Кто должен заполнять эту строку >>

Экономия на операциях за счет уменьшения количества ошибок

Электронный документооборот, если мы говорим о формализованных документах, гарантирует единообразие документов. Так как документы одного вида имеют одинаковую структуру, и она проверяется системой ЭДО, это позволяет сключить ошибки, связанные с неправильным оформлением или форматами – а это , между прочим, составляет около 20% от общего объема ошибок при бумажном документообороте. Конечно, ЭДО не защищает от ошибок в документах по существу: например, таких, как, ошибка в цене. Но при должной степени автоматизации эти ошибки можно отслеживать в системах покупателя в автоматическом режиме. Например, при получении накладной xml -файл документа можно загрузить в систему управления товарами покупателя и сразу же сравнить цены в накладной и в системе. Если цены не совпадают (например, в систему заведены цены из приложения к договору, а в указана другая цена, которая в договоре не была обозначена), то система выдает ошибку. В этом случае покупатель может связаться с продавцом, сообщить о неправильных ценах и затребовать правильный документ.

Почему налоговая переводит документы в электронную форму

Переход на ЭДО должен помочь предпринимателям и госорганам сэкономить деньги и время на работе с документами. По данным ФНС, за год на бумажный документооборот в России уходит около 3,5 триллионов рублей. При этом на создание, хранение и обработку таких документов каждая компания и ИП тратят до 65 часов в месяц — это примерно семь рабочих дней. Внедрение ЭДО должно исключить расходы на бумагу, печать и доставку, а также сократить время на работу с документами на 80%.

Чтобы постепенно перевести предпринимателей на электронный документооборот, ФНС совместно с бизнес-сообществом разработала Концепцию развития электронного документооборота в хозяйственной деятельности. Документ в 2020 году утвердила Правительственная комиссия по цифровому развитию.

В Концепции описаны направления развития и изменения в ЭДО до 2024 года. А ещё — результаты, которые планирует достичь налоговая:

- С 2022 года количество электронных документов, которыми обмениваются компании и ИП, должно ежегодно увеличиваться на 20%.

- С 2023 года объём документов, которые нужно в бумажном виде отправлять на проверку контролирующим органам, должен сокращаться не менее чем на 10% в год.

- К концу 2024 года в электронной форме должны передаваться 95% счетов-фактур и 70% транспортных и товарных накладных.

Что изменится в ЭДО до 2024 года

Налоговая введёт новые форматы электронных документов

Пока предприниматели используют в электронной форме в основном счета-фактуры и первичные учётные документы. До 2024 года ФНС собирается разработать больше форматов, чтобы и другие электронные документы имели юридическую силу. В список таких документов вошли:

- договор с контрагентом, заказ-наряд, заявка на участие в торгах, оферта, акцепт;

- акт сверки взаимных расчётов;

- транспортная и расходная накладные;

- ценовая спецификация;

- заказ и его подтверждение;

- счёт на оплату;

- документы, оформляемые при возврате товара;

- претензия;

- КС-2;

- КС-3.

В будущем определённые виды документов предприниматели смогут передавать только в электронном виде — новые требования налоговая планирует вводить постепенно. А ещё в электронном виде предприниматели смогут вести внутренние документы компании и не дублировать их на бумаге.

Налоговая упростит получение и использование электронной подписи

Чтобы подписывать электронные документы, нужна квалифицированная электронная подпись — КЭП. Задача налоговой — упростить процесс получения подписи и работы с ней.

Поэтому в ближайшие годы предприниматели смогут:

- Получать КЭП бесплатно. Согласно закону 63-ФЗ, с 1 января 2022 года налоговая должна будет бесплатно выпускать электронные подписи для организаций и ИП. Чтобы плавно перейти на выпуск подписей, ФНС начала выдавать их уже с 1 июля 2021 года.

- Использовать КЭП удалённо. Подписать документ можно будет онлайн с любого устройства и в любое время — для этого предпринимателям не придётся вставлять носитель с КЭП в компьютер.

- Выдавать сотрудникам доверенность на подписание электронных документов компании. Планируется, что сотрудники будут получать КЭП на себя и смогут подписывать документы от лица компании, если у них есть доверенность.

Предприниматели будут обмениваться документами по новым правилам

Налоговая планирует разработать единые правила обмена электронными документами. Например, правила определят, как выставить счёт-фактуру или отправить транспортную накладную. Несколько возможных схем для работы с документами ФНС уже описала в п 3.1 Концепции развития ЭДО.

А ещё — не все электронные документы предприниматели будут обязаны передавать через оператора ЭДО. Некоторые виды документов они смогут отправлять другими способами, например, по электронной почте.

Налоговая сократит количество обязательных отчётов

Сейчас предприниматели хранят электронные документы сами. Согласно Концепции, в ближайшие годы эту обязанность возьмут на себя операторы ЭДО или другие организации, которые получат на это разрешение.

Так налоговая сможет быстро получать доступ к первичным сведениям и проверять их. Для предпринимателей это значит, что количество обязательных отчётов сократится.

Российские компании смогут обмениваться электронными документами с иностранными партнёрами

Предприниматели из России смогут работать с электронными документами в форматах иностранных поставщиков. В первую очередь налоговая наладит электронный документооборот со странами Евразийского экономического союза, а затем, возможно, и с другими странами.

Когда нужно исправить счёт-фактуру

Инициатором изменений в документе может выступать любая сторона хозяйственных взаимоотношений

Важно понять, в каких случаях нужна исправительный счёт-фактура, а когда можно обойтись и без него. Например, неточное наименование товаров (работ, услуг) может быть не столь критично

Но есть реквизиты, которые нельзя поменять без последствий — артикул поставляемого товара, дата, код валюты, и т.д.

Также причинами для оформления исправительного СФ могут выступать:

- ошибочно указанная дата оформления исходного документа (число, месяц, год);

- реквизиты поставщика, покупателя, указанные неверно (ИНН, наименование, юр. адрес);

- реквизиты грузоотправителя, грузополучателя, не соответствующие действительности;

- неправильно указанные название, код валюты;

- некорректное количество товара, единица измерения, цена, включая НДС.

Отдельно рассматривают ошибки, связанные с внесением обязательных реквизитов при торговле импортными товарами. Например, неверно указана страна происхождения, регистрационный номер таможенной декларации. В идеале, при своевременном обнаружении ошибок дефектный документ заменяют на правильно оформленный. Но на практике приходится иметь дело и с исправлениями, на которые указала налоговая инспекция. Тогда без оформления исправленного счёта-фактуры не обойтись.

Ошибки в счетах-фактурах обнаруживаются быстро — когда происходит приёмка товаров и работы. Недостача товара, брак, некачественно выполненная работа служат основанием для корректировки документа. Что в этом случае делать — выставлять исправительную счет-фактуру или предоставить заменённую СФ с внесёнными новыми данными, будет зависеть от договорённости между контрагентами. Так, при изменении цены из-за колебания курса валют могут потребоваться неоднократные исправления одного счёта-фактуры.

Более детально с разъяснениями по требованиям и ошибкам заполнения СФ можно ознакомиться в следующих письмах Минфина России:

В каких случаях не выставляется счет-фактура

Имеются определенные предприятия, которые могут отказаться от составления данной документации, причем к ним не могут быть предъявлены какие-либо претензии со стороны ФНС. Нужно ли выставлять счет-фактуру без НДС? Не нужно составлять счета-фактуры бизнесменам:

- предприятия и ИП, работающие по упрощенным режимам;

- предприниматели специализируются на розничной торговле товаров или предлагают услуги населению, а не другим организациям;

- предприятия, которые продают товары только за безналичный расчет;

- фирма специализируется на предоставлении услуг общепита;

- компании, которые получили освобождение от уплаты многочисленных сборов, так как совершают какие-либо специальные операции.

Важно! Право на освобождение от уплаты НДС и составление счетов-фактур должно подтверждаться официальными бумагами, которые по первому требованию передаются налоговым инспекторам.

Нюансы в сводном счете-фактуре, на которые стоит обратить внимание

Сводный счет-фактура, образец которого легко найти в открытых источниках информации, составляется на основании первичных документов: накладная, акт, платежное поручение (если это счет-фактура на аванс) полностью в строгом соответствии с наименованиями товаров или услуг, перечисленных в этих первичных документах.

Если документация предоставляется по факту приобретения различных материалов по нескольким договорам, то в сводном счете-фактуре нужно писать каждый материал отдельно, чтобы потом соотнести эти материалы построчно с накладными, подтверждающими поставку.

Строго требуется соблюдать пятидневный срок объединяющих операций, как однотипных (поставка товара по нескольким договорам), так и разнородных (услуга плюс поставка товара).

Важно: прежде чем объединить договоры, акты или накладные на товар для оформления их в сводный счет-фактуру, бухгалтеру рекомендуется проверить, например, как начислять НДС. При покупке его без НДС, продавец не выставляет счет-фактуру на такой товар

Единый счет-фактуру нельзя выписать на первичные документы, если в одних из них НДС начислен, а в других − НДС на товар или услугу не начисляется.

Не имеет смысла объединять поставки товара или оказание нескольких услуг в любой комбинации, если акты по работам будут подписаны в разных кварталах. Придется прикладывать копии счета-фактуры в каждой книги покупок и продаж. Кроме того, и утверждение по изменениям в структуре документов инспекторы, обычно переносят на конец квартала. Предусмотрительнее не группировать такие сделки, совершенные с разрывом по кварталам.

Сводный счет-фактура, объединяющий операции, умещающий все данные на одном листе смотрится логичнее, чем несколько листов с длинным перечнем товаров или услуг.

По сводному счету-фактуре, полученному покупателем с опозданием, представляется возможным заявить вычет в следующем квартале, предоставив обоснование инспекторам о причине переноса. Потребуется предъявить доказательства, по какой причине счет-фактура был получен покупателем позднее положенного срока. Во избежание дополнительных хлопот, покупатель вправе указать в договоре отдельное соглашение о сроках предоставления отчетных документов с указанием штрафных санкций за опоздание.

И еще одно: продавец вправе отказаться от формирования сводного счета-фактуры, поэтому продавцу надлежит предварительно согласовать намерения о выписке особенного документа с получателем сводного счета-фактуры. Несогласие покупатель вправе даже прописать в договоре на поставку товаров или оказания услуг. При несогласовании сторонами выписки сводного счета-фактуры, продавец обязан предоставить отдельный счет-фактуру на полный объем поставки по договору.

Мифы

Миф 1.

Да, отправка накладной или акта не требует обязательного присутствия посредника – оператора ЭДО. И действительно можно отправить документ, подписанный усиленной квалифицированной электронной подписью, даже по электронной почте ( для этого не нужна специальная система). Но при этом теряется возможность использовать все преимущества и выгоды системы ЭДО.

Рассмотрим следующий пример: накладная и счет-фактура поступают к покупателю через разные системы. Например, организация отправляет счета-фактуры через систему ЭДО оператора ЭДО, а накладные отправляются по электронной почте.

В этом случае, сэкономив на услугах оператора по отправке накладных, можно получить следующие проблемы: движение документов в разных системах будет не синхронизировано. Счет-фактура может прийти раньше накладной.

Так как покупатель получает документы отдельно, они не связаны между собой. Это влечет затрату времени на поиск и трудности в распознавании счета-фактуры на стороне покупателя, а значит, и увеличение затрат на эти процессы.

Непросто организовать группировку документов в пакеты , если документы идут через разные системы. Также в этом случае отсутствует единый источник контроля над документооборотом.

Миф 2.

Отправлять сразу два документа в одной связкепроблематично, поскольку у накладной и счета-фактуры разные алгоритмы доставки и формирования юридически значимого документа. К тому же на накладной/акте должно быть 2 подписи, а на счете-фактуре – только подпись отправителя. Поэтому физически документы отправляются и обрабатываются отдельно друг от друга. Но это не проблема, если в системе ЭДО реализована функция связывания документов в пакеты. В этом случае документы физически перемещаются отдельно, но они связываются перед отправкой счета-фактуры и в системе будут ссылаться друг на друга.Более того, даже если бы можно было отправить документы вместе, велика вероятность принять счет фактуру, правильность которого не гарантирована до известной степени подписанным документом бухучета. Поясню: как только счет-фактура поступает к получателю, немедленно формируется и подписывается квитанция о ее получении. Если квитанция о получении сформирована, получатель уже обязан отразить счет-фактуру в учете, даже если документ неправильный. В этом случае придется использовать механизм уведомления об уточнении и последующих корректирующих документов, чтобы прийти к правильному документу. Поэтому рекомендуется сделать так: сначала обе стороны подписывают накладную или акт, а потом на основании подписанного документа бухучета формируется счет-фактура, которая наверняка будет правильной и не потребует дальнейших корректировок. Благодаря тому, что в ЭДО доставка происходит мгновенно, компании смогут позволить себе уменьшить таким образом количество неправильных документов и последующих исправлений. Таким образом, в процессе ЭДО то факт, что документы доставляют отдельно, не критичен: ведь их можно соединить в пакет в системе ЭДО, где все документы, как изначальные , так и скорректированные, связаны друг с другом.

И здесь важно отметить один нюанс, часто возникающий в проектах по внедрению электронного документооборота. Вовсе необязательно (неэффективно, а порой и просто невозможно!) стремиться сохранить такие же процессы, которые сложились для традиционного, бумажного документооборота

Выше уже были приведены примеры их значительных отличий.

Миф 3

Увы. Если не провести ревизию бизнес-процессов, можно упустить львиную долю преимуществ ЭДО. При внедрении ЭДО нужно отказаться от шаблонов, связанных с бумажным документооборотом и, в некотором роде, постараться перейти на другой уровень работы с бизнес-процессами.

Самый простой пример: в бумажном документообороте получателю стандартно высылается пакет документов – например, акт, счет, счет-фактура. Подразумевается , что лучше выслать все документы вместе: ведь, если в них будет ошибка, все документы отправятся в корзину, и поставщика попросят переделать весь пакет.

В ЭДО процесс получения некоторых документов (например, счета-фактуры) фиксируется оператором. И поэтому полученный неправильный счет-фактуру нельзя так просто выбросить в корзину. С другой стороны, всегда можно попросить аннулировать счет-фактуру в системе, исправить акт и выслать скорректированный документ, причем его получение займет секунды. Первый стадией проектов по переходу на ЭДО всегда является анализ бизнес-процессов: необходимо оценить, как их можно изменить, чтобы пользоваться преимуществами электронной доставки в полной мере.

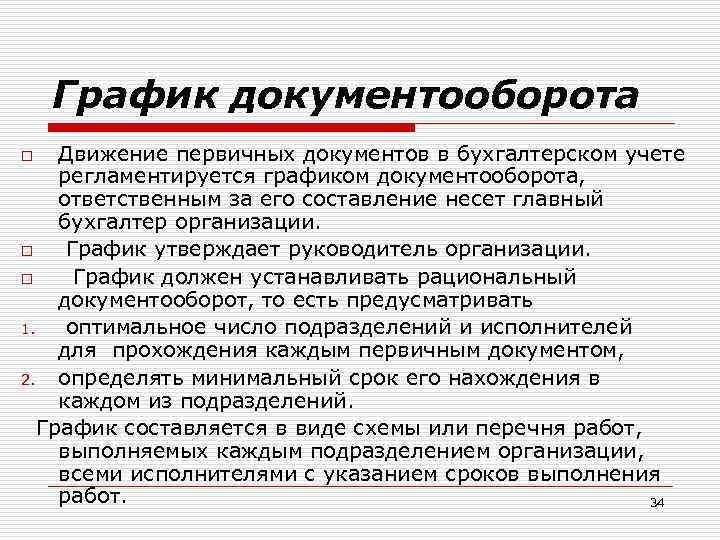

ОПТИМИЗАЦИЯ ДОКУМЕНТООБОРОТА

Перед любым руководителем встает вопрос оптимизации документооборота, особенно когда его объем с каждым днем увеличивается. Оптимизацию нужно начинать с распределения по ответственным лицам. Чем короче маршрут и меньше исполнителей, тем быстрее документ будет исполнен.

Наверняка каждое предприятие сталкивалось с ситуацией, когда приходит письмо с просьбой исполнения не позднее какого-либо числа, а оно более раннее, чем дата регистрации этого исходящего документа в организации-отправителе. Такая ситуация возникает как раз по причине нерегламентной работы документооборота.

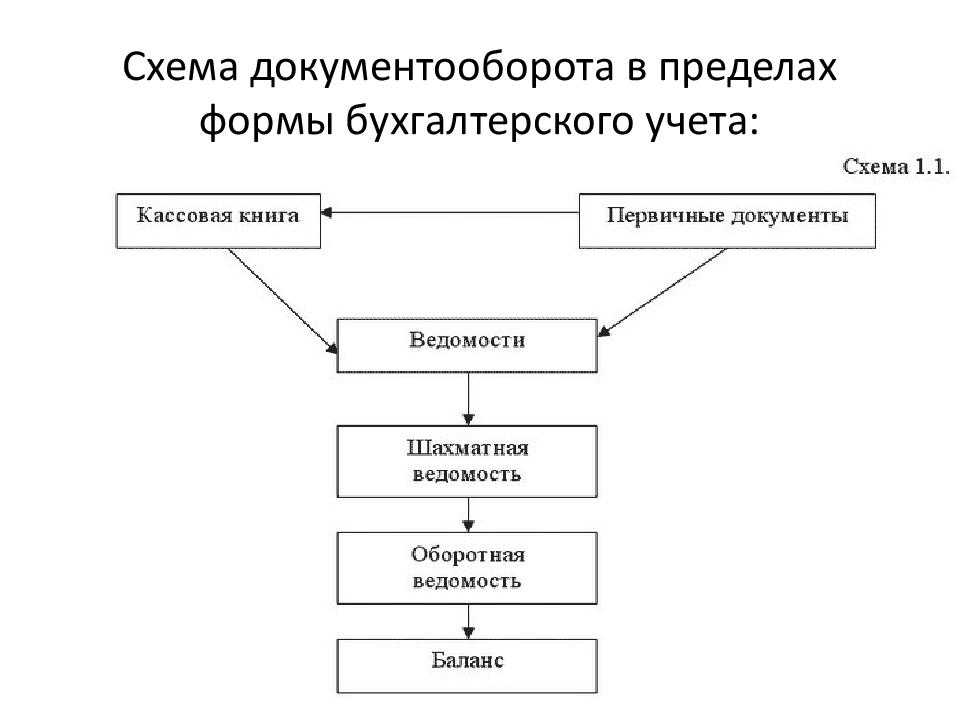

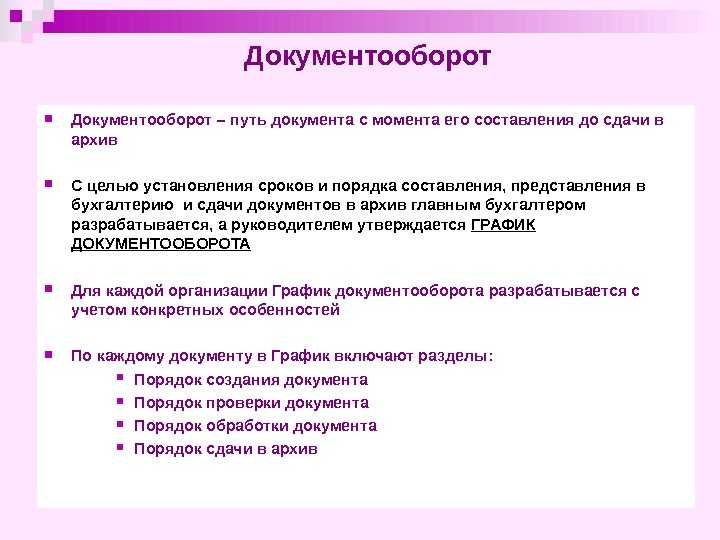

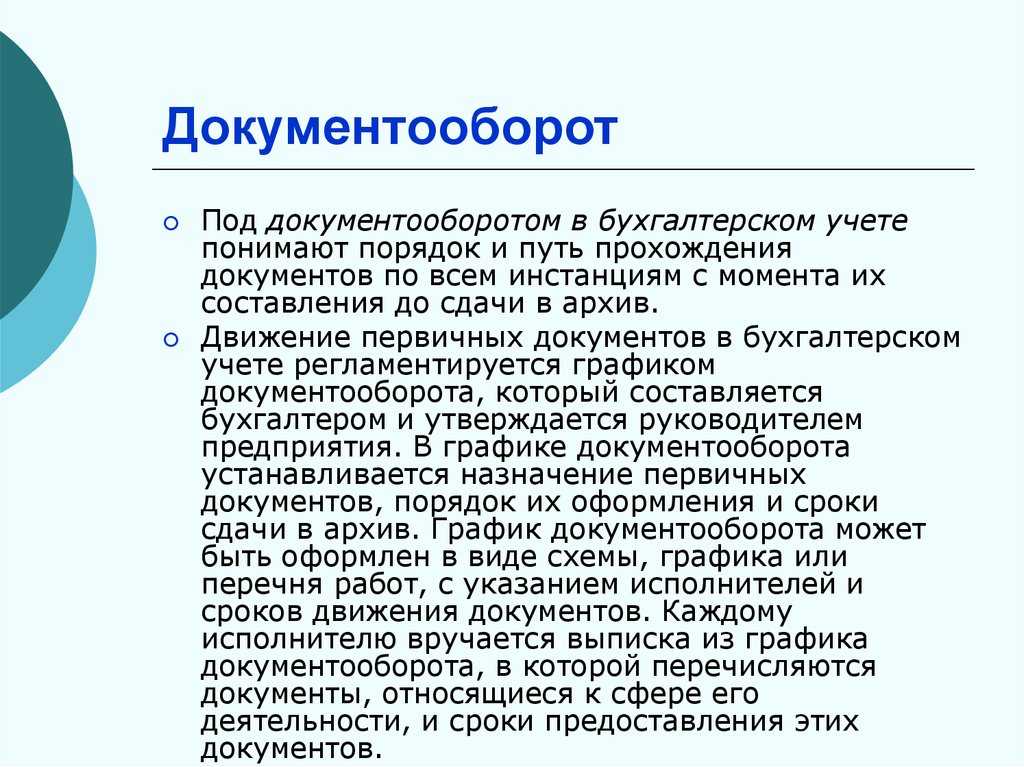

Кроме предложенных мер, стоит уделить внимание оформлению внутренних документов, называемых графиком документооборота и табелем унифицированных форм документов. График финансово-экономического документооборота включает в себя перечень работ по созданию, проверке и обработке каждого из первичных документов, журналов, книг учета и др

В графике указаны ответственные подразделения (или конкретные должностные лица), их взаимосвязи и сроки выполнения работ

График финансово-экономического документооборота включает в себя перечень работ по созданию, проверке и обработке каждого из первичных документов, журналов, книг учета и др. В графике указаны ответственные подразделения (или конкретные должностные лица), их взаимосвязи и сроки выполнения работ.

Кто выставляет счет-фактуру покупатель или продавец

Многие предприятия во время функционирования обязаны грамотно заполнять и хранить счета-фактуры, а иначе нарушают закон. Документ составляется следующими лицами:

- налогоплательщиками, выбравшими в процессе регистрации систему ОСНО;

- деятельность фирмы осуществляется от имени владельца, работающего по НДС;

- участники сделки выступают членами товарищества доверительного управления или концессии, а также другого аналогичного учреждения;

- товары импортируются из других государства.

В остальных ситуациях компании могут отказаться от обязательной уплаты НДС, хотя представители ФНС рекомендуют всегда выставлять счета, чтобы не возникало дополнительных вопросов по уплате налогов.

Предприниматели формируют документацию в следующих ситуациях:

- компания работает по ОСНО, поэтому главному бухгалтеру приходится рассчитывать и уплачивать несколько видов налогов, к которым относится и НДС;

- фирма рассчитывает налоги на основании полученного аванса, причем он может быть как частичным, так и полным. Счет-фактуры на аванс обязательно выставлять;

- организация сотрудничает с иностранными гражданами, выступающими покупателями;

- фирма арендует объекты недвижимости, принадлежащие муниципалитету;

- учреждение покупает имущество у государства.

Счета-фактуры составляются в конце месяца или квартала на основании всех предложенных товаров, причем это особенно важно для компаний, которые каждый день или ежемесячно занимаются отгрузкой больших партий товаров