- 17.Содержание и техника составления Отчета о движении денежных средств.

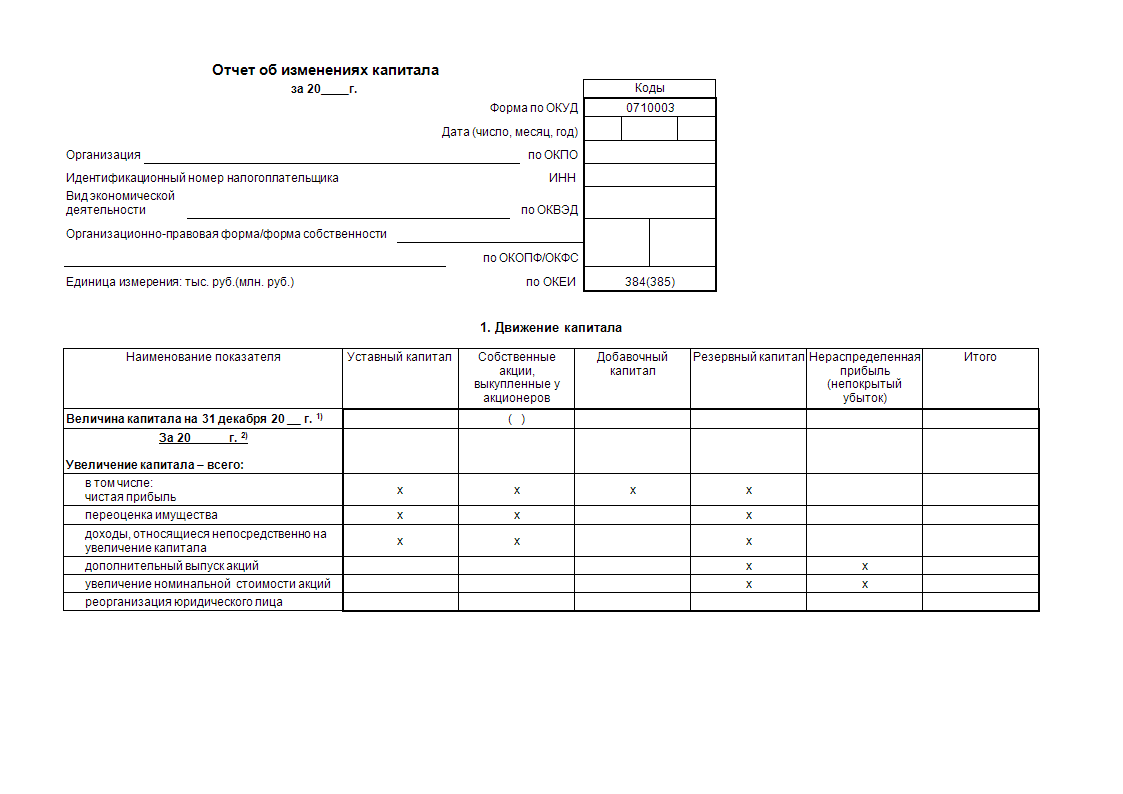

- Состав отчетной формы

- Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

- Формирование отчета об изменениях капитала в 2021 году

- Раздел I “Капитал”

- Графа 3 «Уставный капитал»

- Заполнение I раздела отчета об изменении капитала

- Правила составления отчета

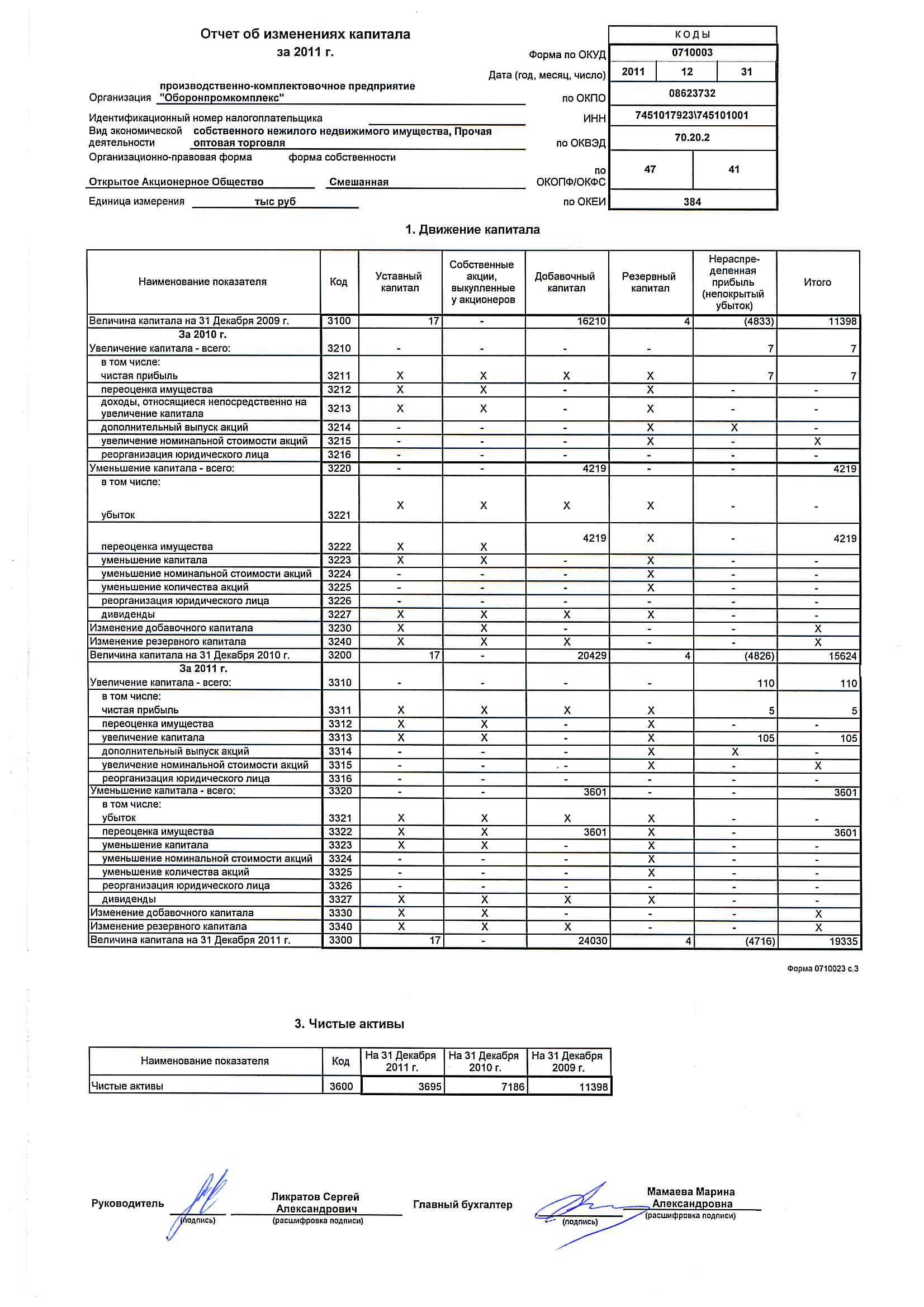

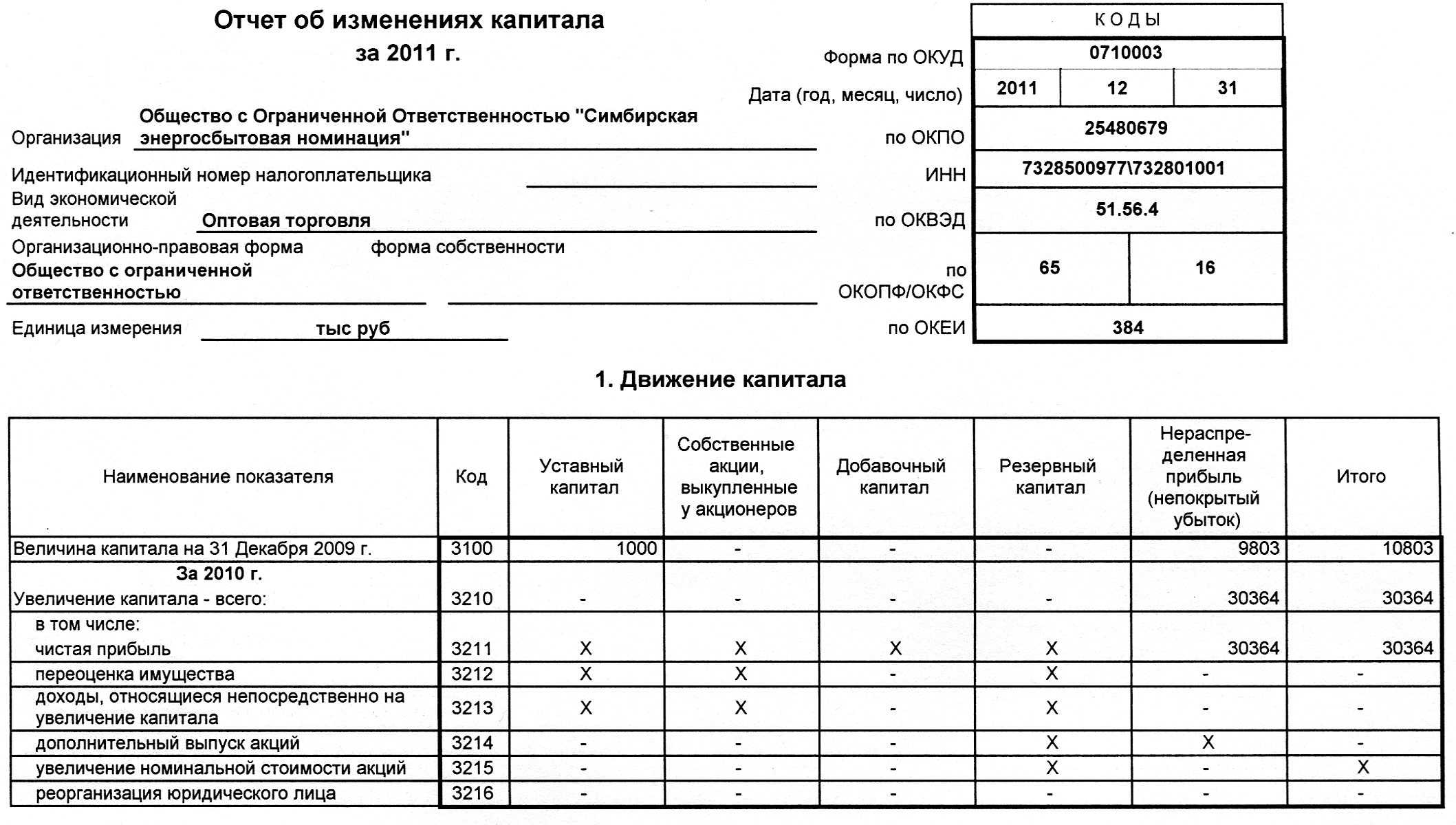

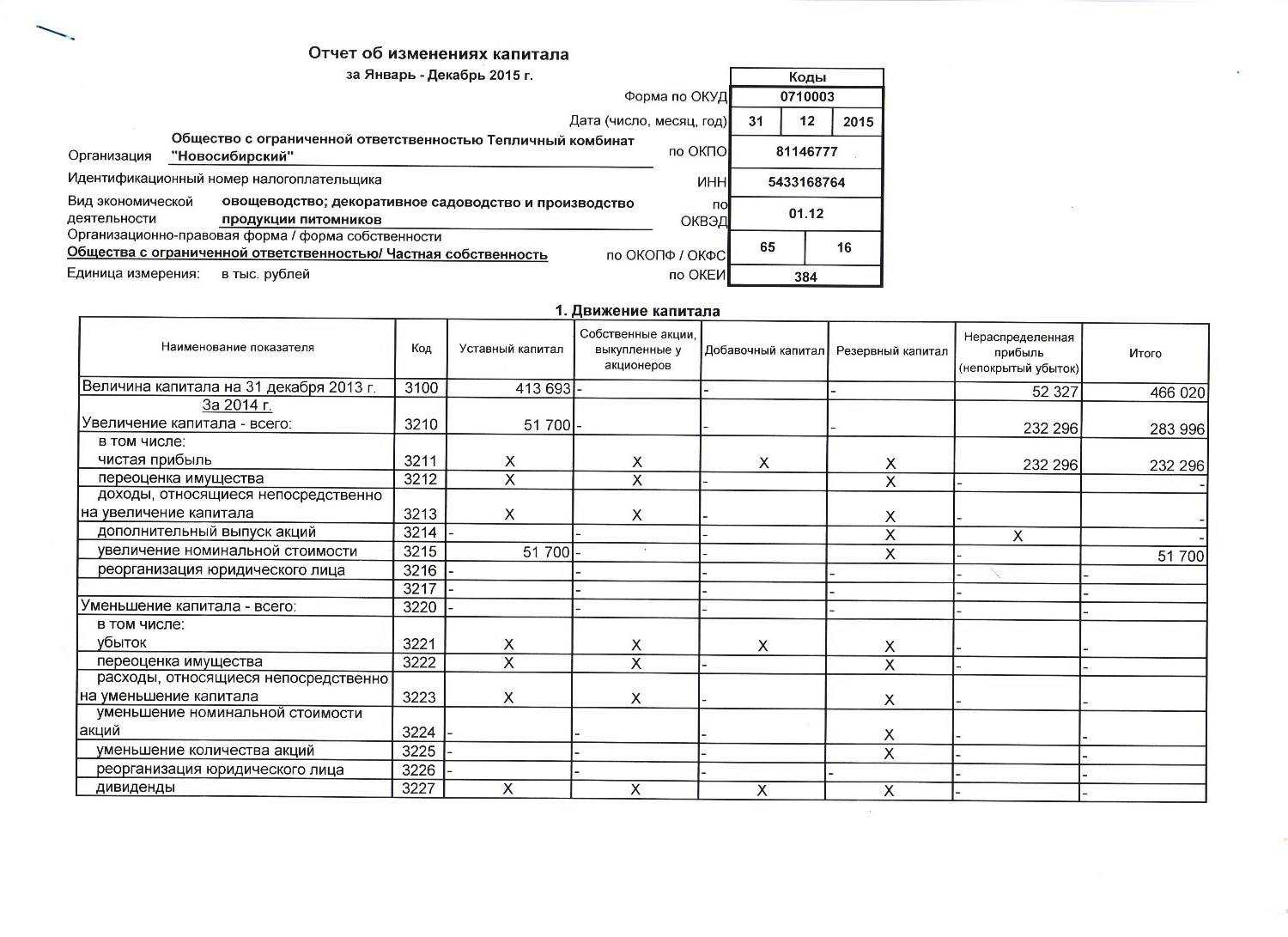

- Пример заполнения отчета об изменениях капитала

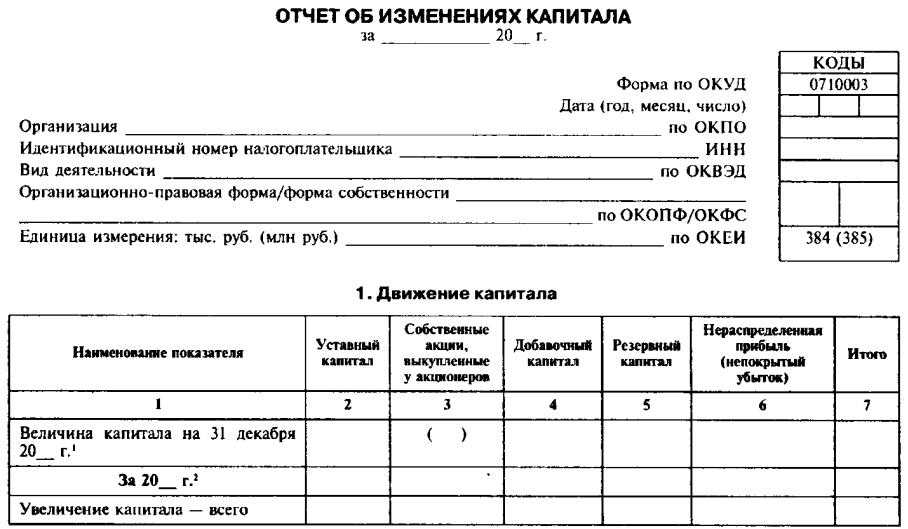

- Оформляем «шапку» документа

- Заполнение раздела 1 отчёта об изменениях капитала

- Заполнение раздела 2 отчёта об изменениях капитала

- Состав отчета о движении капитала

- Сдача документа и ответственность за неуплату

- Анализ отчета

17.Содержание и техника составления Отчета о движении денежных средств.

Отчет представляет собой таблицу, в графе 2 которой указываются данные за отчетный период (2010 г.), а в графе 3 – за период предыдущего года, аналогичный отчетному периоду (2009 г.). При заполнении Отчета используются данные о движении денежных средств по кассе, расчетному, валютному и другим специальным счетам в банках (счета 50, 51, 52, 55, 57). При этом не учитываются данные о движении денежных средств между счетами учета денежных средств (Д51 К51). Структурно Отчет подразделяется на три части, содержащие информацию отекущей, инвестиционной и финансовой деятельности. К текущей деятельности относятся виды деятельности, которые организация признала основными, например изготовление готовой продукции, реализация товаров, выполнение работ, оказание услуг, сдача имущества в аренду и т.д.

Строка “Поступило денежных средств – всего”, в том числе 1. От продажи продукции, товаров, работ и услуг (выручка) – Д50,51,52 К62, 76; 2. Арендные, лицензионные платежи, гонорары, комиссионные платежи и пр. – Д50,51,52 К76,97; 3. Прочие поступления (от ФСС, возмещение материального ущерба, подотчетных сумм, целевое финансирование, безвозмездное поступление) – Д50,51,52 К69,71,73,98,76.

Строка “Направлено денежных средств – всего”, в том числе На оплату товаров, работ, услуг – Д60,76 К50,51,52,55; На оплату труда – Д70 К50,51; На выплату процентов по долговым обязательствам – Д66,67 К51; На расчеты по налогам и сборам – Д68 К51; На прочие выплаты, перечисления (услуги банка, выдача подотчет, внебюджетные фонды, займ работникам) – Д69, 71, 91, 73 К50,51,52.

Строка ” Результат движения денежных средств от текущей деятельности” – отражается разница между поступлением и расходованием средств.

К инвестиционной деятельности относятся операции, связанные с приобретением объектов недвижимости, производственного оборудования, нематериальных активов и т.п. долгосрочных инвестиций. Кроме того, в этом разделе отражаются долгосрочные финансовые вложения и средства, полученные от реализации объектов основных средств, нематериальных и т.п. активов.

Итоговая строка «Результат движения денежных средств от инвестиционной деятельности».

К финансовой деятельности относятся операции, связанные с выпуском собственных ценных бумаг, получением и погашением займов и кредитов, а также выплатами по договорам лизинга.

Строка «Результат движения денежных средств от финансовой деятельности».

Результат движения денежных средств за отчетный период-складывается величина денежных средств от текущей, инвестиционной и финансовой деятельности.

Строка “Остаток денежных средств на начало отчетного периода” – должно совпадать с балансом (сумма сальдо по счетам 50,51,52,55).

Строка “Остаток денежных средств на конец отчетного периода”Остаток денежных средств на конец отчетного периода= Результат движения денежных средств за отчетный период + остаток денежных средств на начало года.

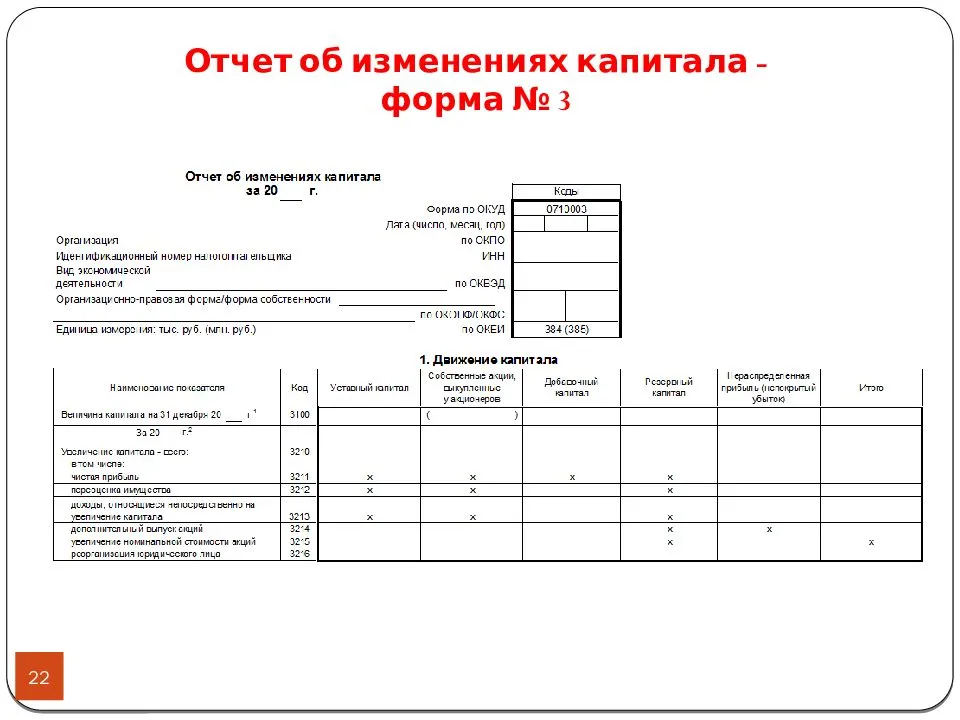

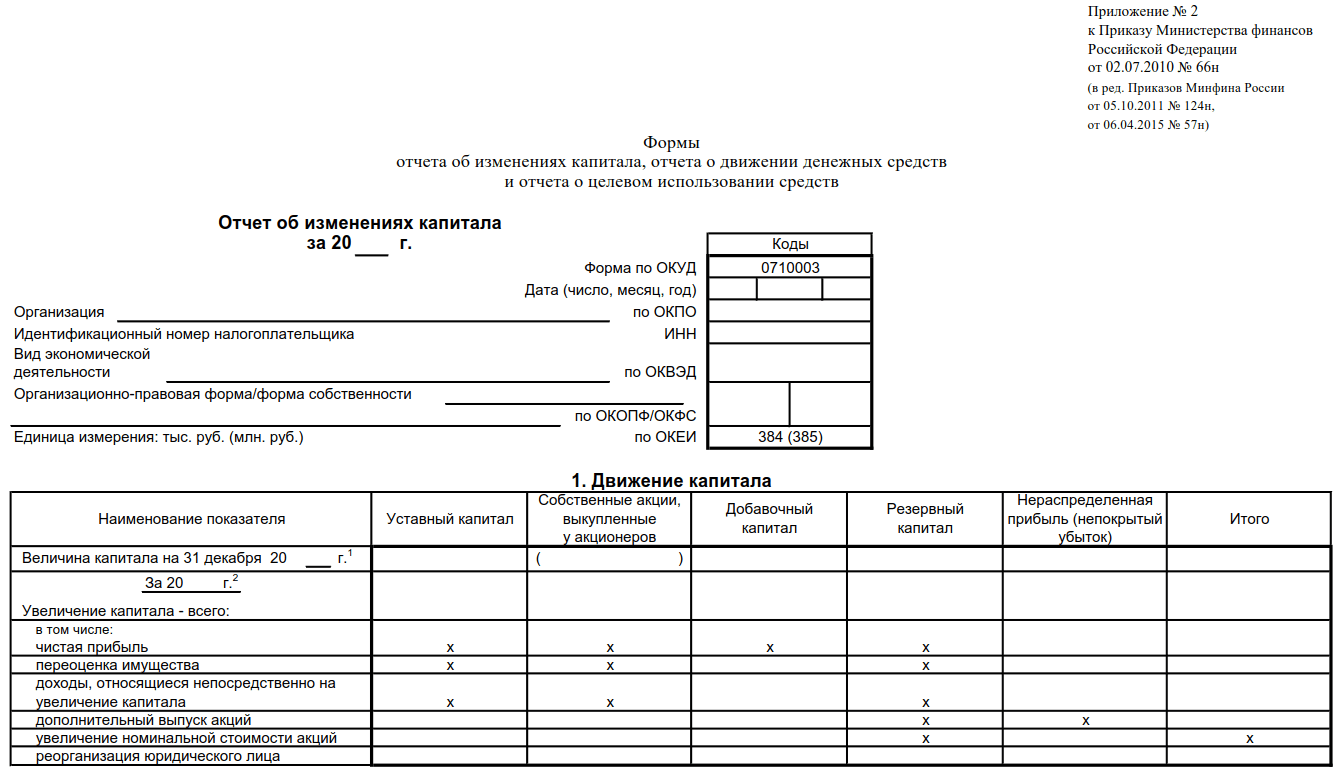

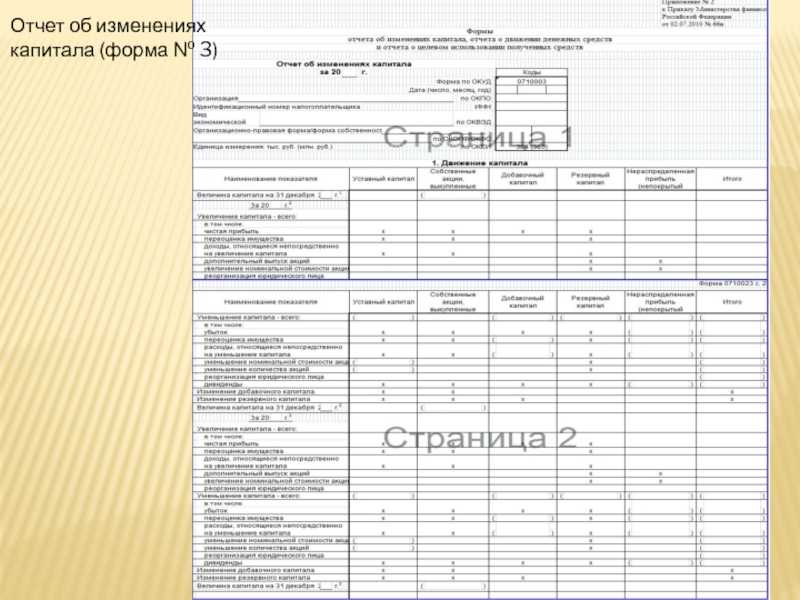

Состав отчетной формы

Отчет об изменениях капитала за 2017 год состоит из следующих разделов:

- 1 «Движение капитала»;

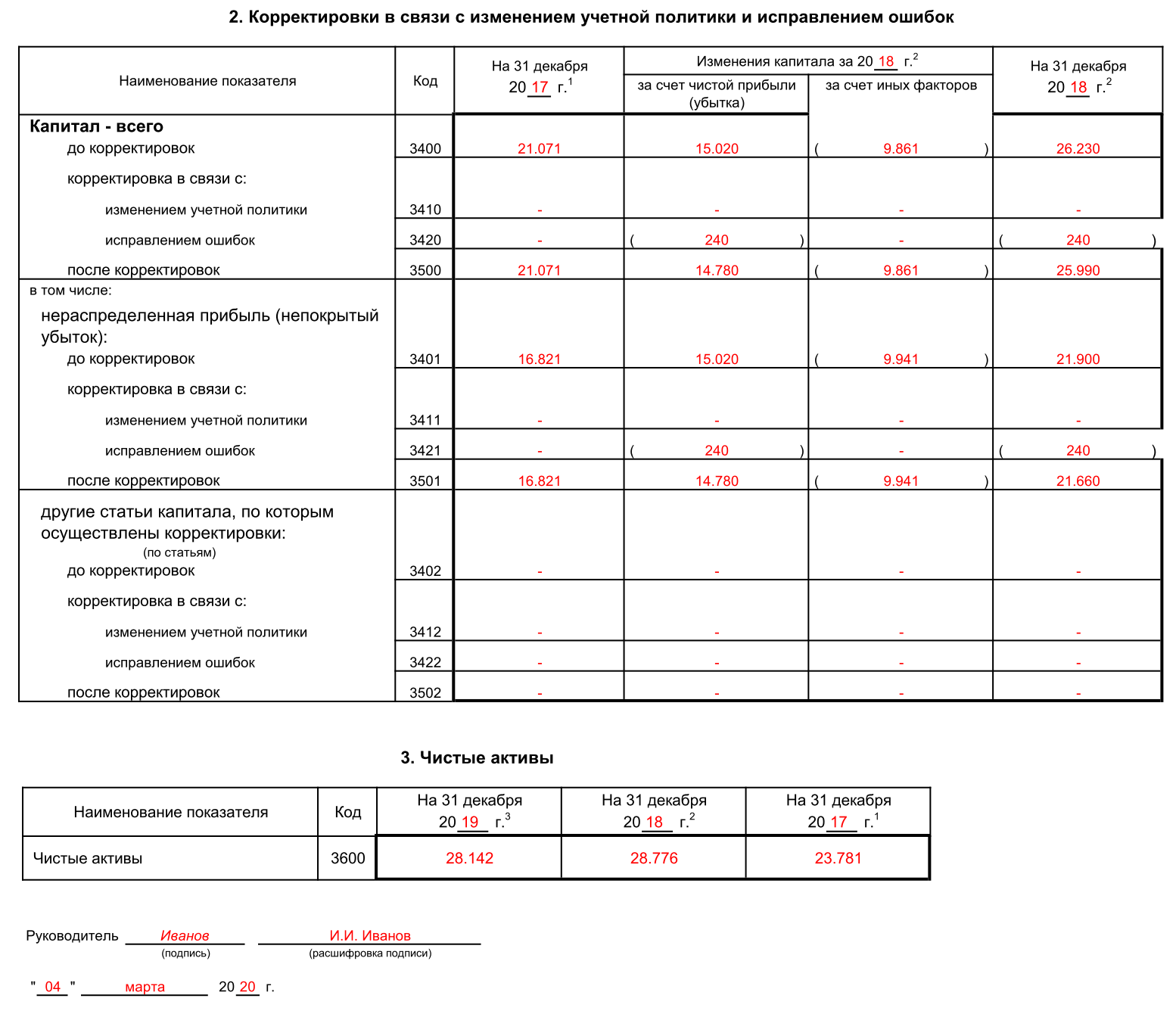

- 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- 3 «Чистые активы».

Движение капитала в форме представляется с расшифровкой по видам капитала, представленным в разделе III Бухгалтерского баланса:

- уставный капитал

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

В разделе 1 приводится информация о причинах увеличения или уменьшения по каждому виду капитала организации и суммах таких изменений. Сведения о движении капитала в Отчете приводятся за предыдущий и отчетный год, как того требуют общие правила составления бухгалтерской отчетности (п. 10 ПБУ 4/99).

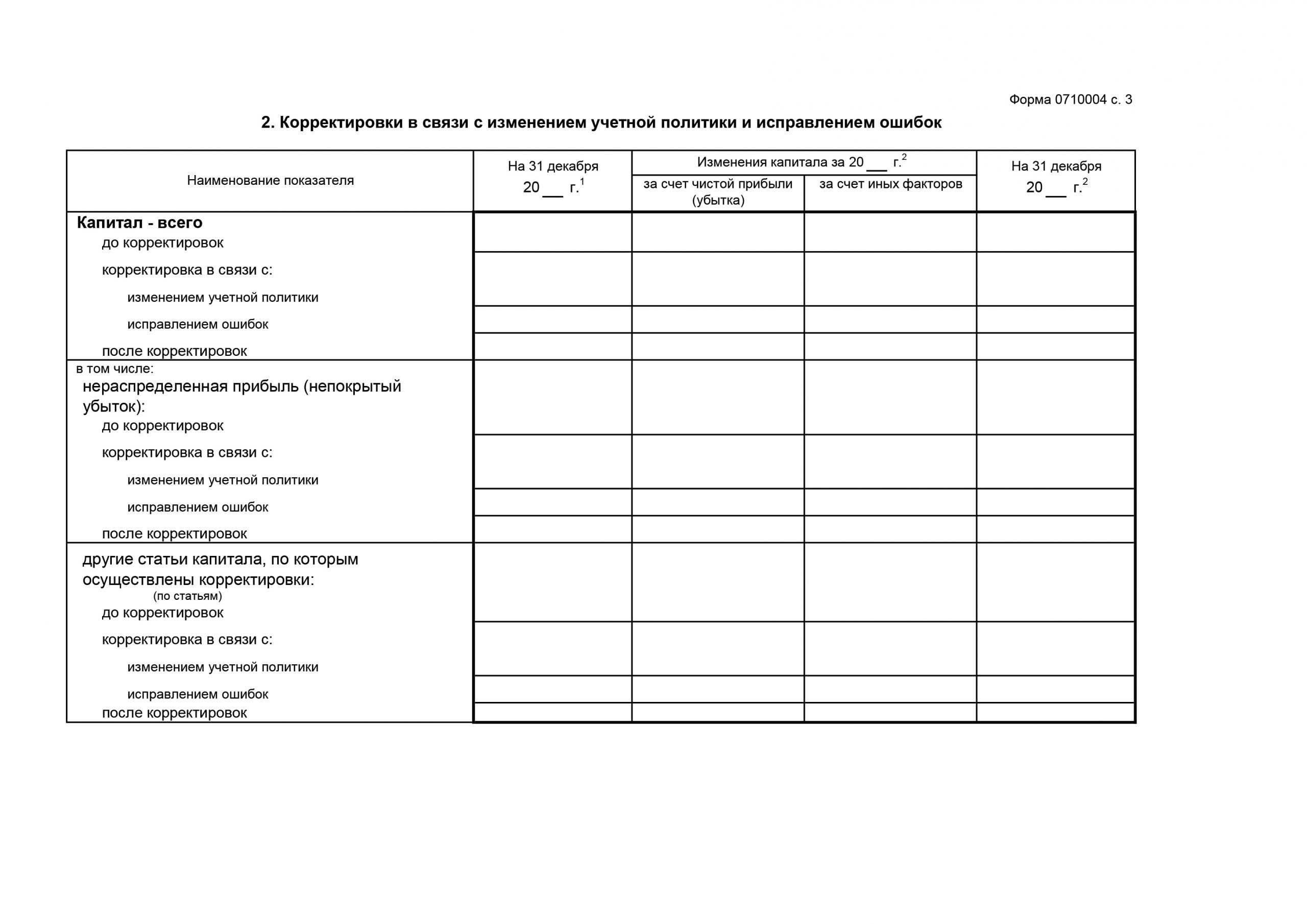

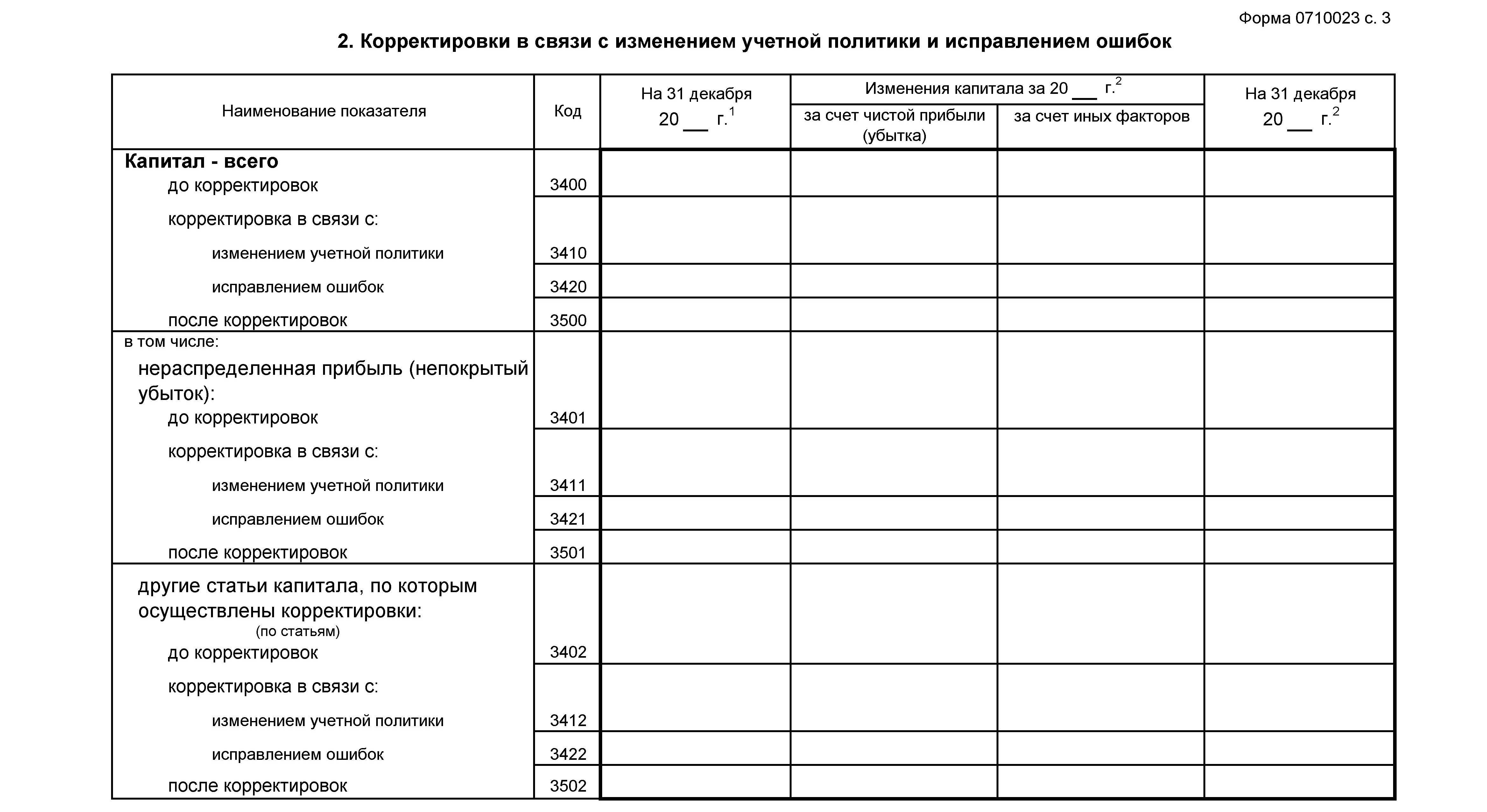

Во втором разделе Отчета отражаются данные о корректировке капитала в связи с изменением учетной политики или исправлением ошибки.

При заполнении раздела 3 «Чистые активы» в отчете о движении капитала необходимо руководствоваться Порядком определения стоимости чистых активов, утвержденным Приказом Минфина от 28.08.2014 № 84н.

О взаимоувязке показателей Отчета об изменениях капитала и Бухгалтерского баланса в 2017-2018 г. мы рассказывали в отдельном материале.

А скачать форму Отчета об изменениях капитала в 2018 в формате Excel с графой «Код» можно здесь.

Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

ОБРАТИТЕ ВНИМАНИЕ! С 1 июня 2019 года в формы бухгалтерской отчетности внесены изменения. При составлении отчетности за 2019 год нужно брать редакцию от 19.04.2019

Ключевые отличия: отчетность можно составлять только в тыс. руб. Миллионы в качестве единицы измерения больше использовать нельзя. ОКВЭД заменен на ОКВЭД 2. О других изменениях см. .

Подробнее о существующих вариантах бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса».

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

О принципах, служащих основой для формирования бухотчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

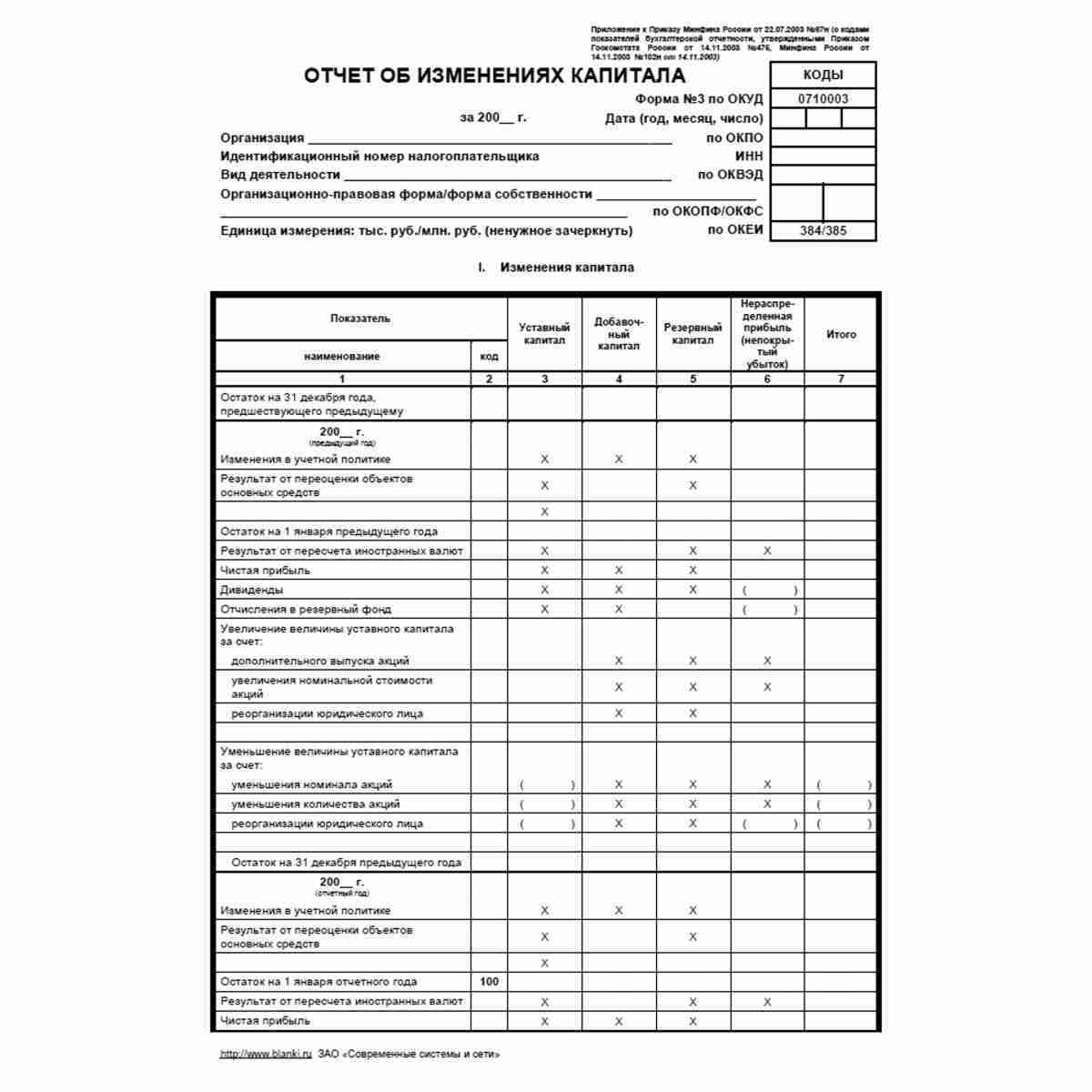

Формирование отчета об изменениях капитала в 2021 году

На 2021 год не были внесены поправки в составление финансовой отчетности. Форма № 3 по-прежнему состоит из четырех частей: титульной и трех разделов.

Титул должен содержать основную информацию о предприятии:

- наименование;

- ОКПО, ИНН;

- организационно-правовой вид организации, код ОКОПФ;

- ОКВЭД;

- отчетный год и дату заполнения документов;

- форму собственности и код ОКФС;

- указание кода округления сумм до тысяч рублей (384) или миллионов (385).

Большую часть титульного листа оформляют подобно другим формам отчетности.

Данные необходимо указывать последовательно по каждому году (от третьего до отчетного), отрицательные значения заключать в круглые скобки. Пустые поля заполнить прочерком. Последней датой сдачи годового отчета за 2015 год принята дата 31.03.16.

Раздел I “Капитал”

В этом разделе отражаются данные о движении составных частей собственного капитала: уставный (складочный) капитал, добавочный капитал, резервный капитал, нераспределенная прибыль прошлых лет, фонды организации, образуемые в соответствии с учредительными документами и принятой учетной политикой, средства целевого финансирования.

Статья 010 “Уставный (складочный) капитал “

По статье по данным счета 80 отражается движение уставного (складочного) капитала за год: остаток на начало года, суммы увеличения за год, суммы уменьшения (за счет изъятия вкладов учредителями, аннулирования собственных акций акционерным обществом, уменьшения вкладов или номинальной стоимости акций), остаток на конец года.

Статья заполняется на основе данных ведомости № 69-АПК аналитического учета по счетам 80 и 83.

Статья 020 “Добавочный капитал”

По данной статье отражается движение сумм добавочного капитала по счету 83 за год. В графе 3 приводится остаток по счету на начало года, по графе 4 показываются суммы увеличения по счету за год (от зачисления сумм эмиссионного дохода, поступления от переоценки и др.), по графе 5 — суммы уменьшения добавочного капитала за год (дебетовый оборот счета) за счет направления сумм на списание убытков, зачисления в уставный капитал и др. В графе 6 показывается остаток счета 83 на конец года.

Данные по добавочному капиталу, как и по предыдущей статье, заполняются на основе ведомости № 69-АПК аналитического учета по счетам 80 и 83.

Статьи 030, 040 “Резервный фонд (резервный капитал) “

По этим статьям отражается движение резервного фонда или резервного капитала, создаваемых либо в соответствии с

321

действующим законодательством (акционерные общества), либо в соответствии с учредительными документами и положениями учетной политики организации.

В графе 3 указывается остаток резервного фонда (капитала) по счету 82 на начало года, в графе 4 — произведенные в течение года отчисления (оборот по кредиту счета), в графе 5 — суммы, списанные на покрытие убытков, погашение облигаций и выкуп акций в акционерном обществе при отсутствии других источников и др. (дебетовый оборот счета 82) и в графе 6 — остаток счета 82 на конец года.

Для заполнения данных о движении резервного фонда (капитала) используется ведомость № 68 АПК аналитического учета по счетам резервов.

Статья 050 “Нераспределенная прибыль прошлых лет “

Статья используется для отражения движения сумм нераспределенной прибыли прошлых лет, числящейся на счете 84 “Нераспределенная прибыль (непокрытый убыток)” в части сумм, перешедших с прошлого года.

В графе 3 показывается остаток нераспределенной прибыли прошлых лет на начало года. В графе 4 отражается оборот по кредиту счета 84 в течение года, в частности списанные суммы, т. е. суммы неиспользованной прибыли текущего года, на увеличение остатка неиспользованной прибыли прошлых лет. В графе 5 показывается использование сумм нераспределенной прибыли прошлых лет на текущие потребности отчетного года. В графе 6 приводится остаток средств нераспределенной прибыли прошлых лет на конец года (если такой остаток имел место).

Данная статья заполняется на основе данных ведомости № 77-АПК аналитического учета по нераспределенной прибыли (непокрытому убытку).

Статья 060 “Фонд социальной сферы “

По данной статье отражается движение средств фонда социальной сферы. В графе 3 показывается остаток на начало года по субсчету “Фонд социальной сферы” счета 84; в графе 4 — оборот по кредиту субсчета, т. е. суммы, зачисленные на увеличение фонда социальной сферы, в графе 5 — оборот по дебету счета, т. е. суммы использования фонда. В графе 6 отражается неиспользованный остаток фонда социальной сферы на конец года.

322

Статья заполняется на основе ведомости № 77-АПК аналитического учета по счету учета нераспределенной прибыли (непокрытого убытка).

Статья 070 “Целевое финансирование”

По статье отражается движение источников средств и их использование в некоммерческих организациях (например, в сельскохозяйственных потребительских кооперативах). Статья включена в раздел “Капитал”, так как в некоммерческих организациях сюда входят суммы паевого фонда, неделимого фонда и других источников средств этих организаций. По этой же статье отражаются суммы целевых взносов.

Статья заполняется на основе данных ведомости № 70-АПК аналитического учета по счетам учета фондов и финансирования.

Статья 079 “Итого по разделу I“

По этой статье показываются итоговые данные о движении собственного капитала организации за год, полученные путем сложения сумм, отраженных в статьях 010—070 формы № 3.

Графа 3 «Уставный капитал»

Здесь покажите изменения уставного капитала за отчетный и предшествующий годы. Если капитал фирмы увеличивался или уменьшался, то в расшифровках по строкам укажите источники увеличения (причины уменьшения).

Данные для заполнения этой графы возьмите из бухгалтерских регистров по счету 80 «Уставный капитал».

Показав величину уставного капитала, в следующих строках «Увеличение капитала» отразите сумму его увеличения.

Источники, за счет которых вырос уставный капитал, расшифруйте.

Для этого в отчете предусмотрены строки:

- «Дополнительный выпуск акций»;

- «Увеличение номинальной стоимости акций»;

- «Реорганизация юридического лица».

Увеличение уставного капитала отражают по кредиту счета 80 «Уставный капитал». В строке 3210 указывают его кредитовый оборот за прошлый год. Если в течение прошлого года уставный капитал уменьшился, то сумму уменьшения отразите по строкам «Уменьшение капитала».

При этом необходимо раскрыть, за счет чего произошло такое уменьшение.

Для этого в отчете отведены строки:

- «Уменьшение номинальной стоимости акций»;

- «Уменьшение количества акций»;

- «Реорганизация юридического лица».

Уменьшение уставного капитала отражают по дебету счета 80 «Уставный капитал». В строке 3220 указывают его дебетовый оборот за прошлый год. По строке 3200 укажите кредитовое сальдо по счету 80 на конец прошлого года.

Рост уставного капитала в отчетном году отразите в том же порядке, что и за предшествующий год.

- 3314 «Дополнительный выпуск акций»;

- 3315 «Увеличение номинальной стоимости акций»;

- 3316 «Реорганизация юридического лица».

В форме укажите кредитовый оборот счета 80 «Уставный капитал» за отчетный период. Если в течение отчетного года уставный капитал фирмы стал меньше, заполните строки раздела «Уменьшение капитала» с расшифровкой:

- 3324 «Уменьшение номинальной стоимости акций»;

- 3325 «Уменьшение количества акций»;

- 3326 «Реорганизация юридического лица».

В форме укажите дебетовый оборот счета 80 «Уставный капитал» за отчетный период. Размер уставного капитала на конец отчетного года отразите по строке 3300. Сюда вписывают кредитовое сальдо счета 80 «Уставный капитал» по состоянию на конец года.

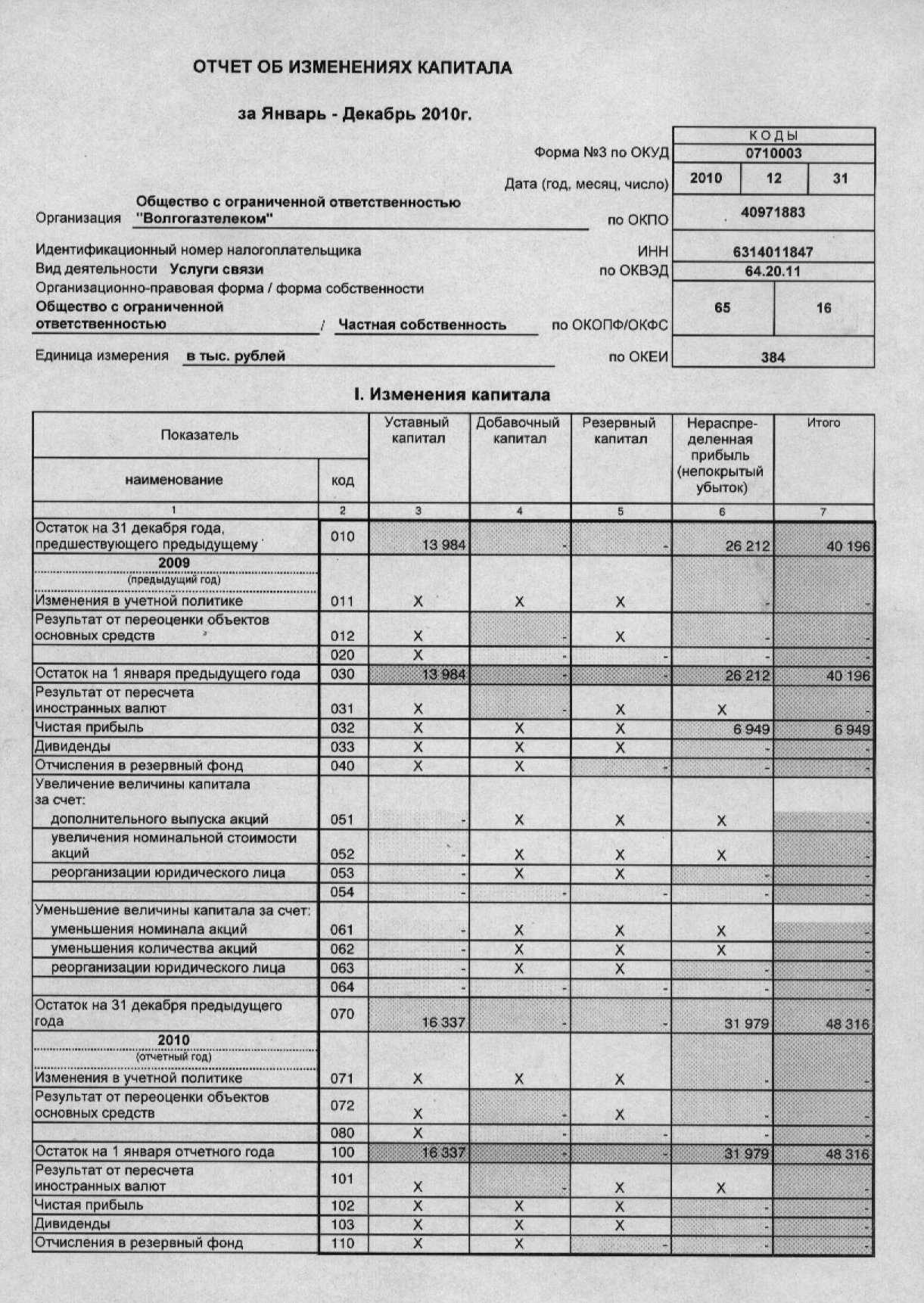

Заполнение I раздела отчета об изменении капитала

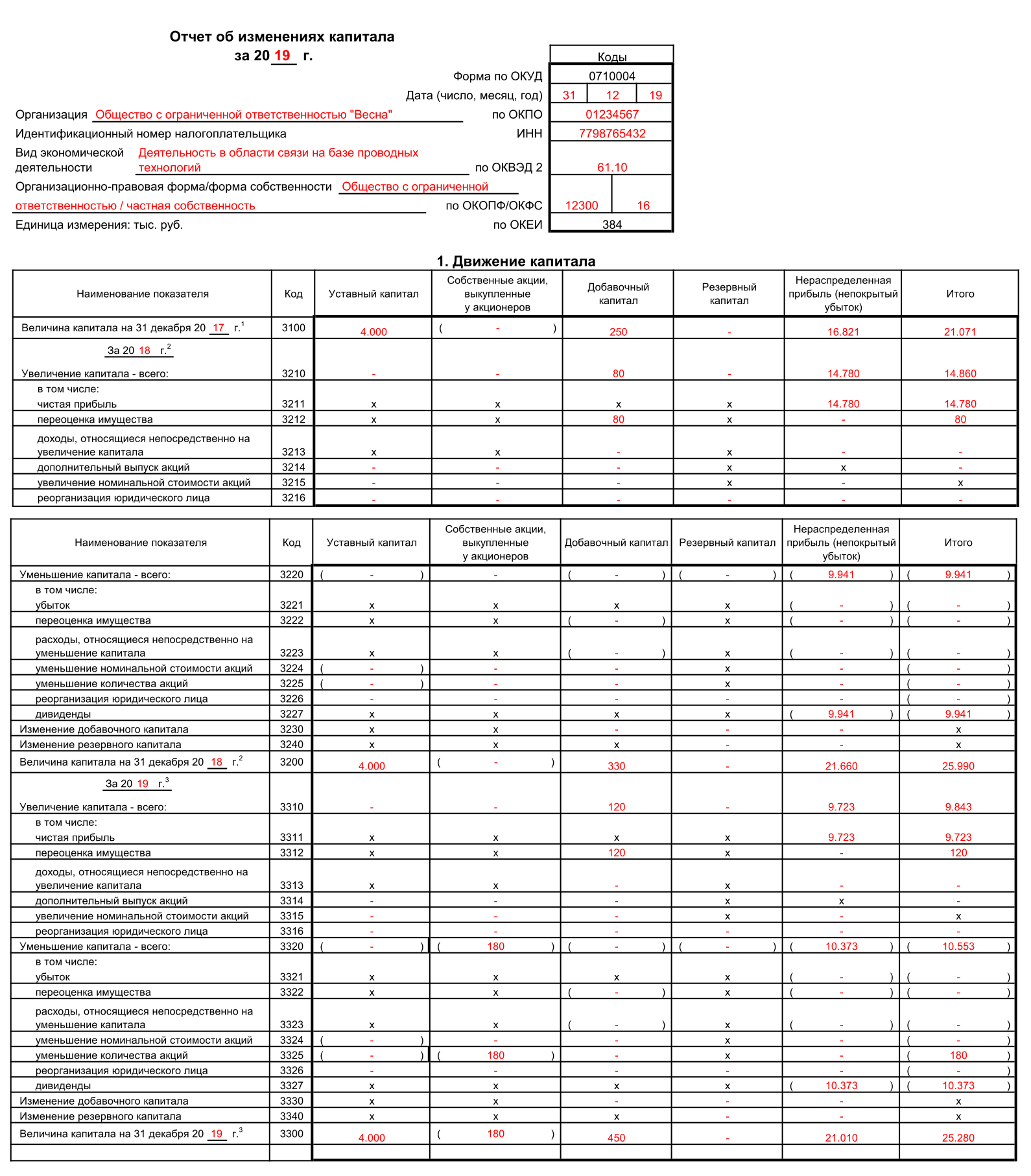

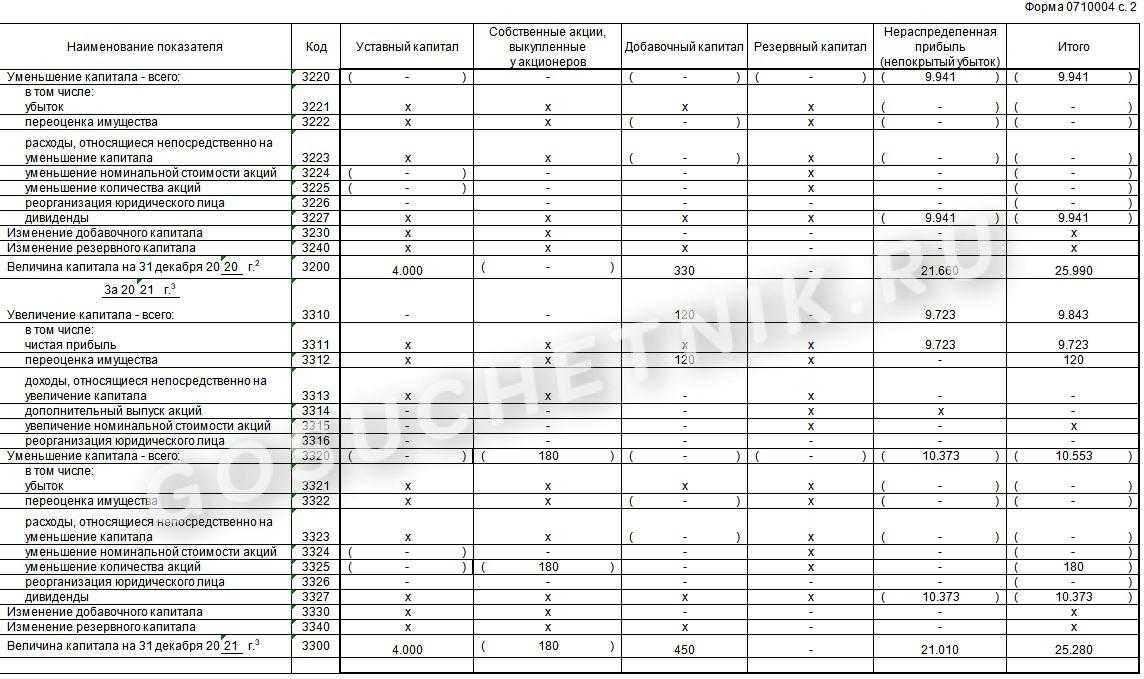

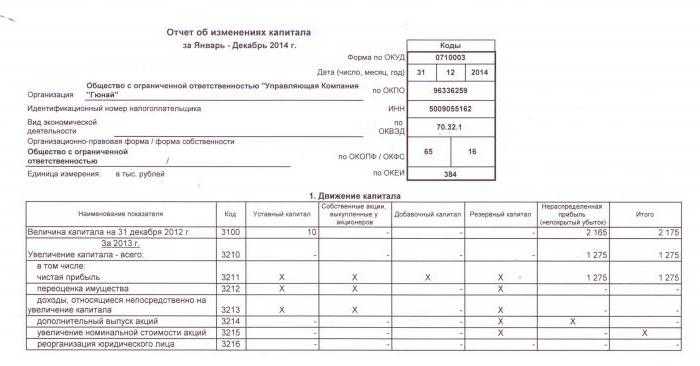

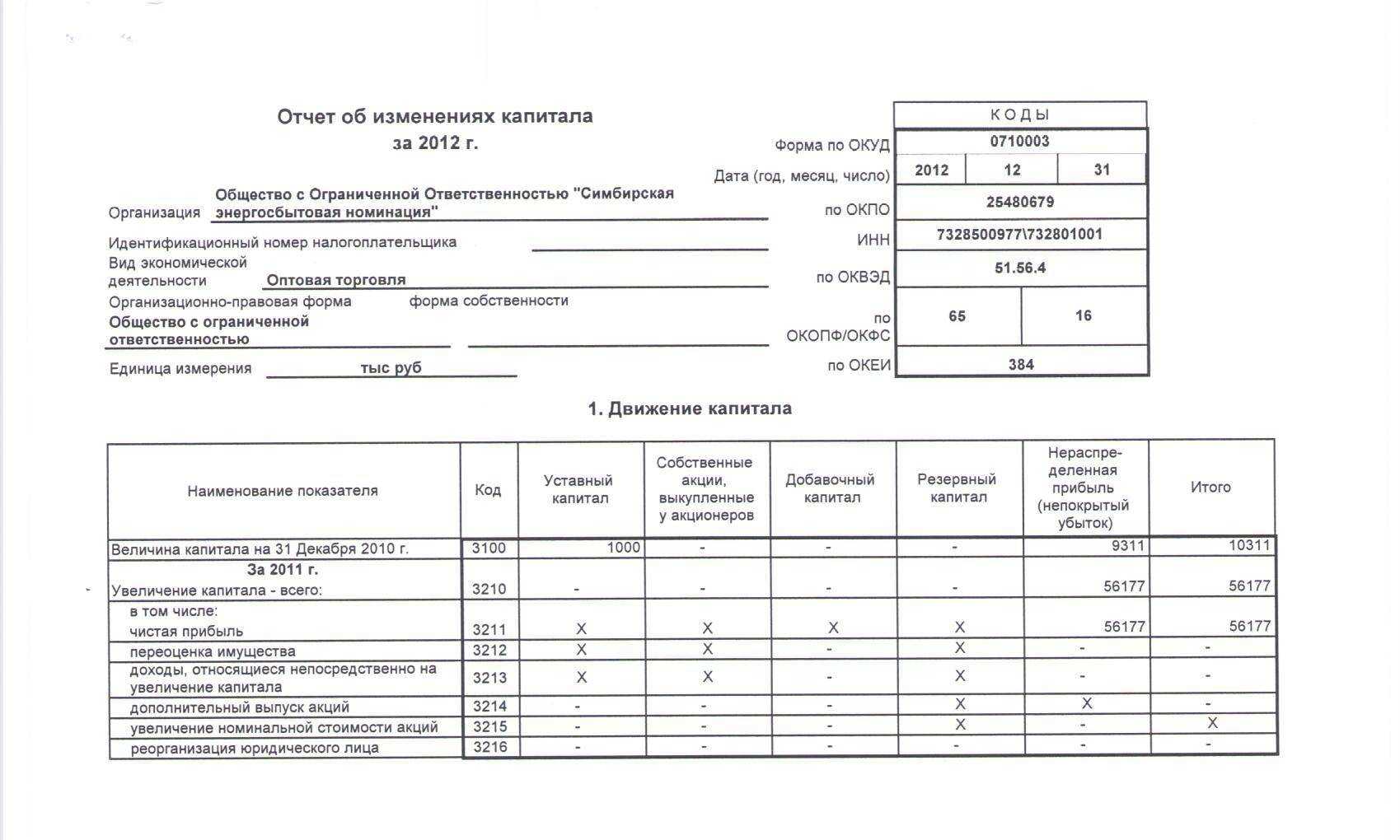

Каждая из заполняемых статей раздела имеет свой код. Рассмотрим пример заполнения первого раздела без указания сумм, считая отчетным годом 2015-й. Сначала данные группируют в подразделы:

- код 3100 «Размер капитала на 31.12.13»;

- код 3200 «Размер капитала на 31.12.14»;

- код 3300 «Размер капитала на 31.12.15».

Каждый из них (кроме 3100) содержит следующую информацию:

1. Код 3210, 3310 «Увеличение размера капитала, всего», в т. ч.:

- 3211, 3311 «Чистая прибыль»;

- 3212, 3312 «Переоценка ОС и НМА»;

- 3213, 3313 «Доходы, которые напрямую относятся к увеличению капитала»;

- 3214, 3314 «Дополнительный выпуск акций»;

- 3215, 3315 «Увеличение номинала акций»;

- 3216, 3316 «Реорганизация юр. лица».

2. Код 3220, 3320 «Уменьшение размера капитала», в т. ч.:

- 3221, 3321 «Убыток»;

- 3222, 3322 «Переоценка ОС и НМА»;

- 3223, 3323 «Расходы, напрямую связанные с уменьшением капитала»;

- 3224, 3324 «Уменьшение номинала акций»;

- 3225, 3325 «Уменьшение количества акций»;

- 3226, 3326 «Реорганизация юр. лица»;

- 3227, 3327 «Дивиденды».

3. Код 3230, 3330 «Добавочный капитал».

4. Код 3240, 3340 «Резервный капитал».

В таблице указана информация без графы о наименовании статьи: используется только код. При составлении отчетности необходимо заполнять все 8 граф.

| Код | Уставный капитал | Собственные акции, выкупленные у собственников | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (убыток) | Итого |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | — | — | — | — | Об (Кт) сч. 84 со сч. 99 | |

| 3212 | — | — | Ск (Кт) сч. 83 | — | ||

| 3213 | — | — | Об (Кт) сч. 83 | — | ||

| 3214 | Об (Кт) сч. 80 со сч. 75 | Об (Кт) сч. 81 в корреспонденции со сч. 75, 91 | Об (Кт) сч. 83 в корреспонденции со сч. 19, 75 | — | — | |

| 3215 | Об (Кт) сч. 80 со сч. 75 | Об (Кт) сч. 83 в корреспонденции со сч. 19, 75 | — | — | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | — | — | — | — | Об (Дт) сч. 84 со сч. 99. Значение в «()» | () |

| 3222 | — | — | () | — | () | () |

| 3223 | — | — | () | — | () | () |

| 3224 | Об (Дт) сч. 80 со сч. 75. Значение в «()» | Об (Дт) сч. 83 со сч. 75, значение в «()». Или Об (Кт) сч. 83 в корреспонденции со сч. 80 | — | () | ||

| 3225 | Об (Дт) сч. 80 со сч. 81, значение в «()» | Суммарный оборот по сч. 81 (если сумма Об (Дт) › суммы Об (Кт), то значение в «()») | — | () | ||

| 3226 | () | |||||

| 3227 | — | — | — | — | Об (Дт) по сч. 84 со сч. 75, 70, значение в «()» | () |

| 3230 | — | — | Об (Дт) сч. 83 в корреспонденции со сч. 84 | Об (Кт) сч. 82 со сч. 83 | Об (Кт) сч. 84 со сч. 83 | — |

| 3240 | — | — | — | — |

В скобках — значения, которые вычитают при вычислении, а прочерк означает пустую графу. В таблице указан пример заполнения без указания сумм данных первого раздела отчета об изменениях капитала.

Строки подгруппы 3300 заполняются аналогично 3200. После заполнения по каждому столбцу выводится конечное значение, которое обозначается в строках подгрупп 3210 и 3220, а затем в общей характеристике капитала за год (строка 3100, 3200). Для того чтобы определить значение графы «Итого», нужно выполнить сложение всех данных каждого столбца в строке.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих. Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

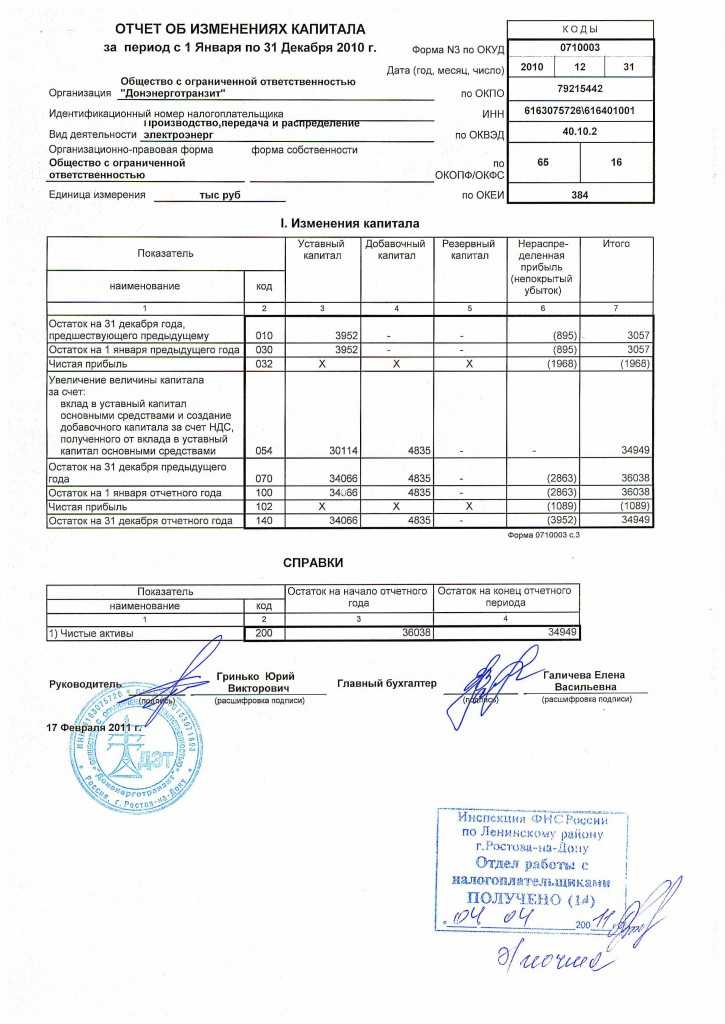

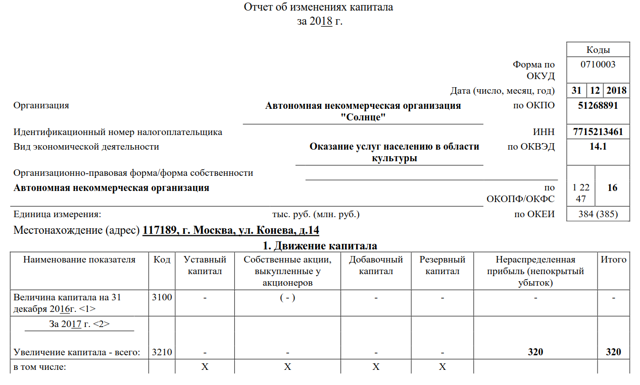

Пример заполнения отчета об изменениях капитала

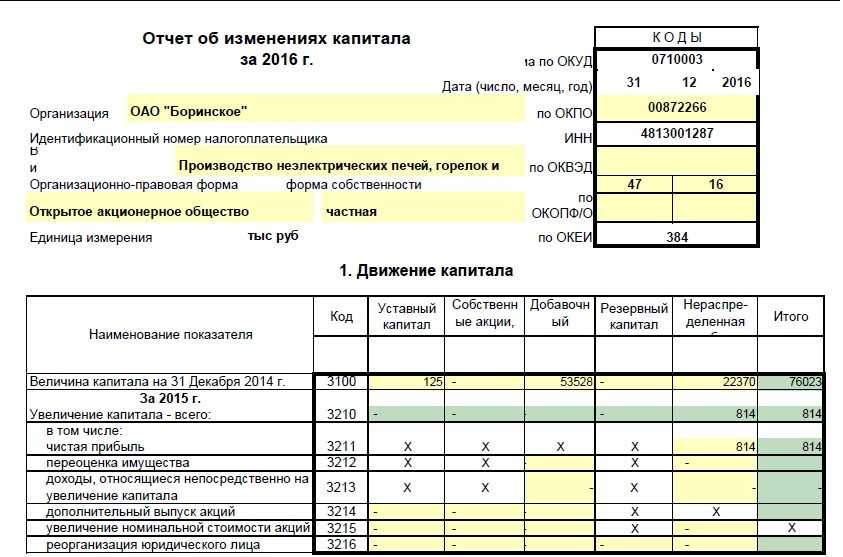

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

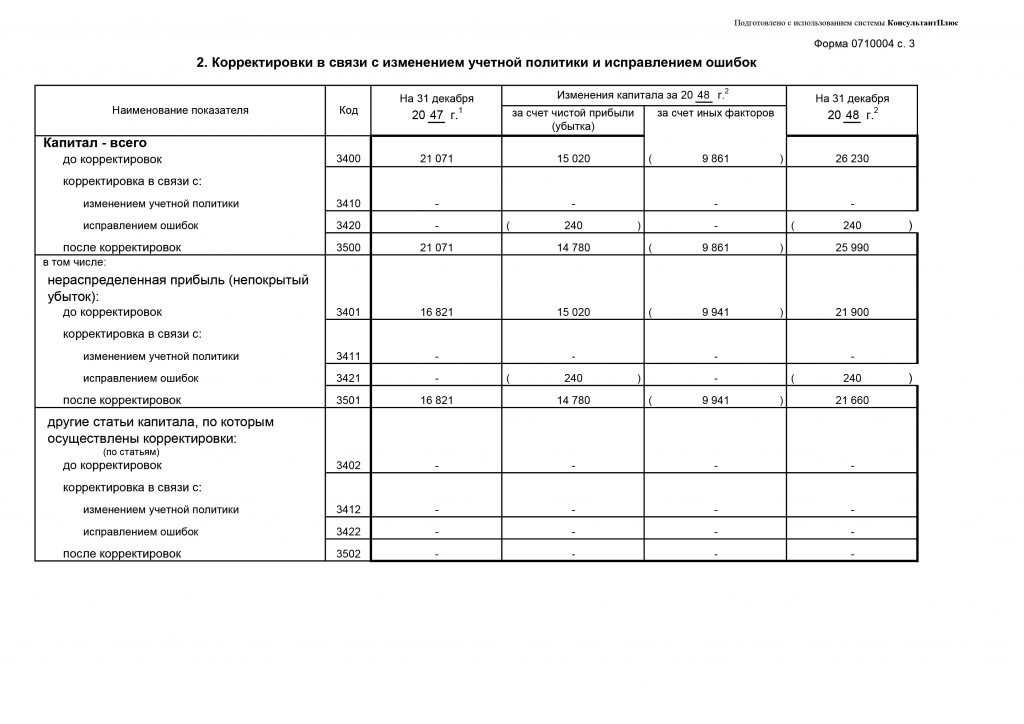

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Состав отчета о движении капитала

Если вы заполняете бумагу за предыдущий отчетный период, то нужно указать следующую информацию:

- Остаток средств, который пришелся на 1 января отчетного периода

- На какую сумму увеличился размер капитала, и по каким категориям чистая прибыль, переоценка и так далее

- В каких разделах, наоборот, произошло снижение

- Были ли корректировки по добавочному капиталу, и какие

- Наличие корректировок по резервному капиталу

За текущий год нужно указать следующую информацию:

- Какая сумма осталась у компании на конец предыдущего года

- В какой области наметился прирост, а в какой, наоборот, убыток

- Изменения по резервным и добавочным финансам

- Какой капитал остался на конец года

Сдача документа и ответственность за неуплату

Сдача документа допускается в электронной форме благодаря дополнениям в законодательстве с 2015 года, однако при этом такая отчетность должна в полной мере соответствовать установленной форме, в противном случае может быть получен отказ в ее приеме.

Важно: сдавать отчетные документы следует в налоговый орган по месту регистрации организации. В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании. В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании

В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании.

Несвоевременное предоставление отчетности или вообще игнорирование процесса сдачи документов расценивается как административное правонарушение и облагается штрафом в размере 200 рублей за каждую единицу бумаг, отсутствующих в общем пакете документов.

Анализ отчета

Данный документ является не только частью бухгалтерского баланса для отчета перед ФНС, но еще и бумагой для прогнозирования и планирования перемещения средств внутри предприятия

Изначально для проведения прогноза определяется движение капитала и его выбытие. Полученные коэффициенты дают возможность утверждать о положительной динамике развития предприятия – наращивание или расходование уставного капитала.

Также данный отчет дает возможность определить важнейшие факторы – коэффициент устойчивости экономического роста и распределения чистой прибыли на дивиденды.