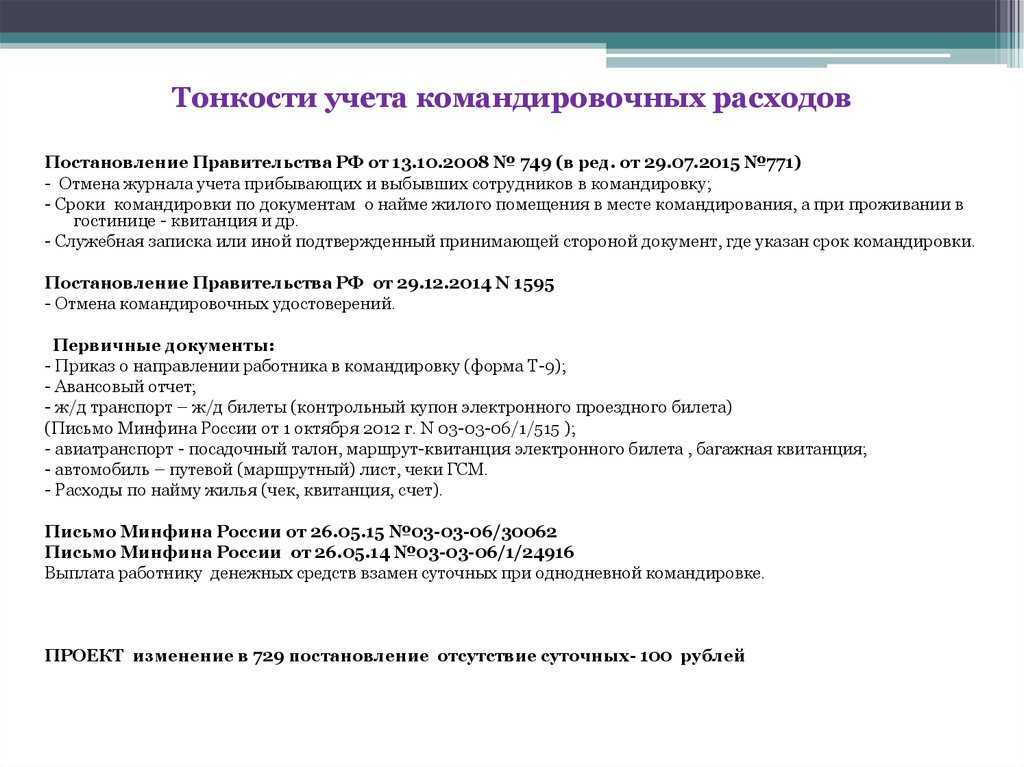

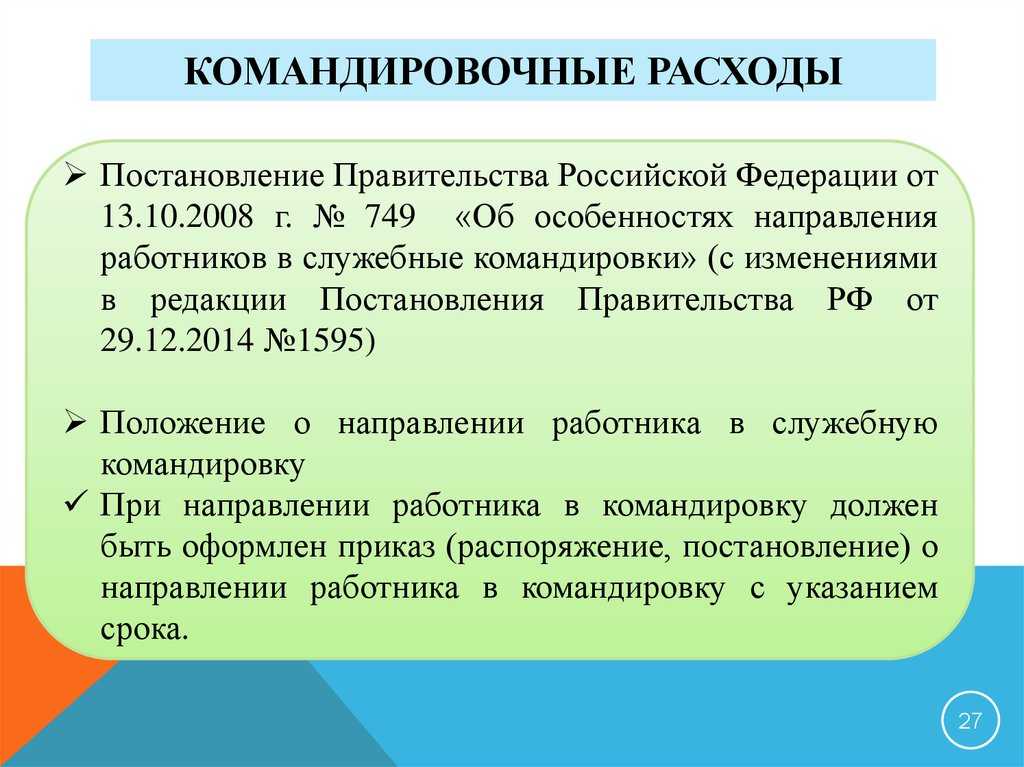

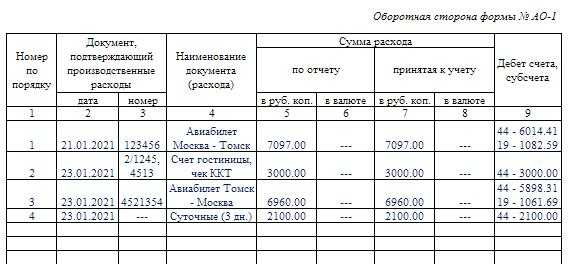

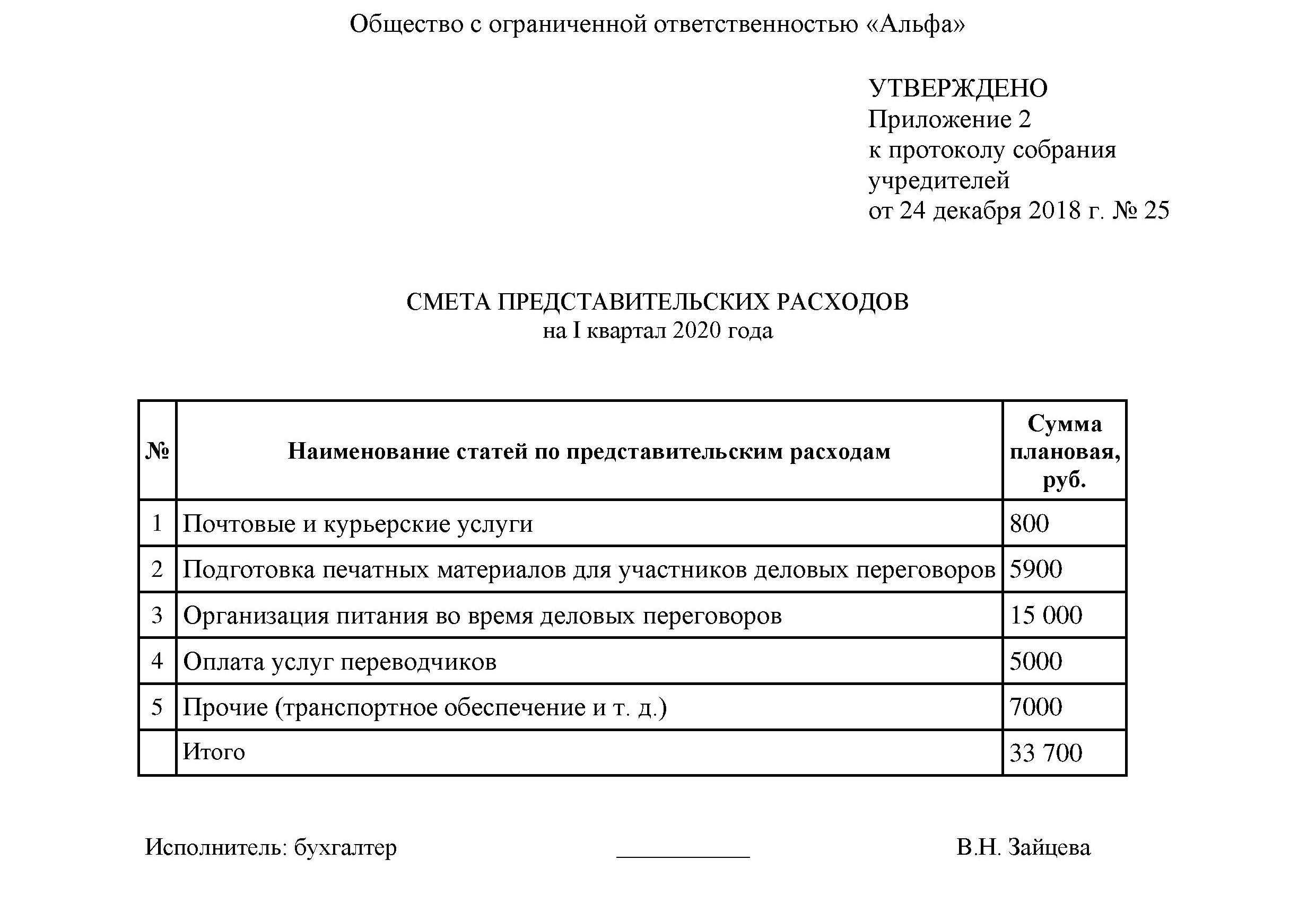

- Документальное подтверждение расходов на командировки

- Кого можно, а кого нельзя отправлять в командировку

- Расходы на провоз багажа в командировке

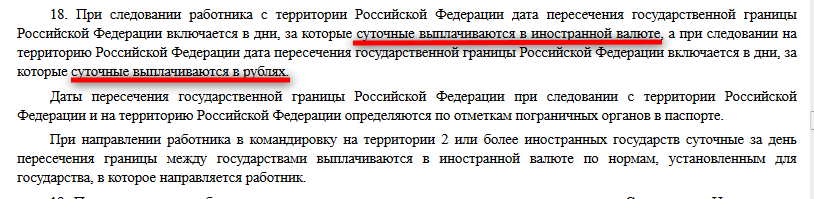

- Виды суточных

- Провоз багажа в налоговом учете

- Налог на прибыль и НДФЛ: командировка из местожительства

- Суточные и авансовые платежи

- Суточные

- Налогообложение выплат

- Списание командировочных расходов

- Можно ли возместить командированному работнику расходы на провоз багажа

Документальное подтверждение расходов на командировки

Для учета командировочных расходов вам понадобятся следующие документы (п. 1 ст. 252 НК РФ, п. п. 3, 26 Положения о служебных командировках):

- приказ о направлении сотрудника в командировку на определенный срок. Для этого можно использовать, например, унифицированную форму N Т-9;

- утвержденный руководителем организации авансовый отчет работника об израсходованных в командировке суммах.

К авансовому отчету работник должен приложить документы, которые подтверждают его расходы о найме жилья, о расходах на проезд, об иных расходах, которые связаны с командировкой.

Все расходы на командировку работник должен указать в авансовом отчете (п. 26 Положения о служебных командировках).

Имейте в виду, что если подтверждающих документов нет либо если они оформлены с нарушениями, то расходы нельзя принять к учету при расчете налога на прибыль (п. 1 ст. 252, п. 49 ст. 270 НК РФ).

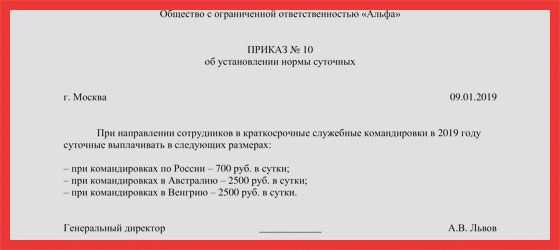

Также нужно подтвердить расчет размера суточных, например, справкой бухгалтера. Размер и порядок выплаты суточных должны быть закреплены в коллективном договоре или локальном нормативном акте организации (ч. 4 ст. 168 ТК РФ, п. 11 Положения о служебных командировках).

Факт траты суточных не нужно подтверждать документами (Письмо Минфина России от 11.12.2015 N 03-03-06/2/72711).

Срок пребывания работника в командировке

Вам необходимо документально подтвердить фактический срок пребывания работника в служебной командировке (Письмо Минфина России от 10.09.2015 N 03-03-06/2/52238).

Такой срок определяется (п. 7 Положения о служебных командировках):

- по проездным документам. Если работник едет в командировку на своем или служебном автомобиле, срок командировки определяется по служебной записке работника с приложенными путевыми листами, счетами, квитанциями или иными документами, которые подтверждают маршрут следования;

- если проездных документов нет – по документам о найме жилого помещения в месте командировки;

- если нет ни проездных документов, ни документов о найме жилья – по документам, в которых есть отметки принимающей стороны, куда был направлен работник, о дате прибытия и выезда работника.

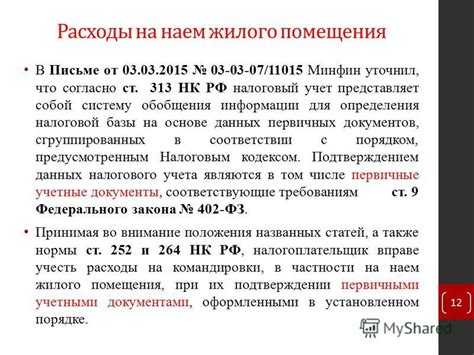

Документальное подтверждение расходов по найму жилого помещения

Расходы на проживание подтверждаются:

- в гостинице – кассовым чеком или бланком строгой отчетности (п. 28 Правил предоставления гостиничных услуг, утвержденных Постановлением Правительства РФ от 09.10.2015 N 1085);

- в арендованной квартире – документами, косвенно подтверждающими пребывание в ней работника (Письмо Минфина России от 15.01.2016 N 03-03-07/803), например командировочным удостоверением, договором аренды квартиры, квитанцией об уплате арендных платежей.

Документальное подтверждение расходов на проезд

Расходы на проезд подтверждаются:

- на поезде – железнодорожным билетом, контрольным купоном электронного билета, посадочным талоном (Письмо Минфина России от 14.04.2014 N 03-03-07/16777);

- на самолете – любыми документами, подтверждающими произведенные расходы (Письмо Минфина России от 25.06.2018 N 03-03-07/43484). Такими документами могут быть, например, маршрут/квитанция и посадочный талон (Письмо Минфина России от 13.01.2017 N 03-03-06/2/893);

- на такси – заказ-нарядом и квитанцией, кассовым чеком (п. 111 Правил перевозок пассажиров и багажа, утвержденных Постановлением Правительства РФ от 14.02.2009 N 112, Письмо Минфина России от 02.03.2017 N 03-03-07/11901). Расходы можно подтвердить также электронным документом, подписанным простой электронной подписью или усиленной неквалифицированной электронной подписью (п. 5 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, ст. 6 Федерального закона от 06.04.2011 N 63-ФЗ, Письмо Минфина России от 12.09.2018 N 03-03-06/1/65357);

- на служебном или личном автомобиле – любыми правильно оформленными первичными учетными документами, которые подтверждают, что работник находился в пути (Письмо Минфина России от 20.04.2015 N 03-03-06/22368), например путевыми листами, чеками, квитанциями на покупку ГСМ.

Кого можно, а кого нельзя отправлять в командировку

Приказом руководства командировать со служебными поручениями можно любого сотрудника предприятия, имеющего подходящую для выполнения выездных задач квалификацию и опыт работы. Но есть исключения.

В командировку нельзя отправлять женщин, ожидающих рождения ребенка, имеющих малолетних детей; работников, которым не исполнилось 18 лет, а также тех, кто ухаживает за больными близкими или детьми-инвалидами.

Во всех этих случаях, выполнение работ вне рабочего места возможно только при личном письменном согласии конкретного сотрудника и отсутствии врачебных противопоказаний.

Вопрос: Куда сдавать документы для получения командировочных расходов, оплаты проезда в отпуск, денежной компенсации за наем жилья?Посмотреть ответ

Расходы на провоз багажа в командировке

Вопрос В командировку работник ехал по приобретённому билету эконом класс базовый, по которому предусмотрено только провоз ручной клади до 10 кг. Работник провозил ручную кладь 8кг. и багаж 12кг, за что с него дополнительно взяли 2000 руб. В локальном акте у нас прописано — возмещение расходов за провоз багажа, можем ли мы оплатить работнику этот перерасход по норме или нужно ссылаться на ст.252 НК РФ- все расходы д.б. экономически обоснованы? Работник утверждает, что он вёз вещи, необходимые для командировки. Ответ Да, можете. Так как возмещение командированному работнику расходов на провоз багажа предусмотрено локальным нормативным актом, компенсируйте сотруднику данные расходы и учтите их в прочих расходах при расчете налога на прибыль на основании подпункта 12 пункта 1 статьи 264 Налогового кодекса РФ.

Виды суточных

Положения Трудового кодекса РФ обязывают работодателя

выплачивать суточные в трех случаях:

1) при направлении работников в командировку (ст. 168

ТК РФ);

2) служебных поездках работников, постоянная работа

которых осуществляется в пути, в полевых условиях, имеет разъездной либо экспедиционный

характер (ст. 168.1 ТК РФ);

3) направлении работников на повышение квалификации в

другую местность.

Заметим, что независимо от основания выплаты под суточными Трудовой

кодекс РФ понимает не что иное, как дополнительные расходы

работника, связанные с проживанием вне места его постоянного жительства.

В то же время указанные виды суточных все-таки различаются.

Так, суточные, выплачиваемые при командировках и поездках

для повышения квалификации работников, определяются работодателем

самостоятельно и закрепляются либо в коллективном договоре, либо в ином

локальном нормативном акте, например в положении о командировках.

Суточные, выплачиваемые работникам за разъездной характер

работы, работающим в полевых условиях или участвующим в работах экспедиционного

характера (далее — «разъездные» суточные), могут устанавливаться также

трудовым договором.

Отметим, что наличие «разъездных» суточных характерно лишь

для специализированных организаций, а вот суточные, выплачиваемые при направлении

работника в командировку, имеют место в деятельности практически любой

компании, так как командировки работников — явление обычное для

подавляющего числа организаций.

Извлечение

из Трудового кодекса Российской Федерации

Статья 166. Понятие служебной командировки

Служебная командировка — поездка работника по распоряжению

работодателя на определенный срок для выполнения служебного поручения вне места

постоянной работы. Служебные поездки работников, постоянная работа которых

осуществляется в пути или имеет разъездной характер, служебными командировками

не признаются.

Особенности направления работников в служебные

командировки устанавливаются в порядке, определяемом Правительством Российской

Федерации.

Статья 167. Гарантии при направлении работников в

служебные командировки

При направлении работника в служебную командировку ему

гарантируются сохранение места работы (должности) и среднего заработка, а также

возмещение расходов, связанных со служебной командировкой.

На основании статьи 168 ТК РФ к возмещаемым командировочным

расходам сотрудника относят в том числе суточные. Причем, обязывая работодателя

выплачивать суточные при направлении работника в командировку, как уже было

отмечено выше, Трудовой кодекс РФ предоставляет работодателю самостоятельно

решать вопрос о порядке и размере их выплаты.

Пользуясь данным правом, организация самостоятельно

определяет свои «внутренние» нормы суточных и закрепляет их либо в коллективном

договоре, либо в положении о командировках. При этом к установлению своих

«внутренних» норм суточных организация вправе подойти дифференцированно. Так,

ничто не запрещает работодателю для руководства компании предусмотреть одни

нормы суточных, а для рядовых сотрудников фирмы — другие. Кроме того,

организация может устанавливать размер суточных и в зависимости от места

командирования сотрудника, поскольку понятно, что дополнительные расходы

работника, связанные с командировкой в Москву, будут выше, чем при поездке в российскую

глубинку. Если организация осуществляет свою деятельность не только в

Российской Федерации, но и на внешнем рынке, то организации следует определить

размер суточных, выплачиваемых при командировках за границу.

Провоз багажа в налоговом учете

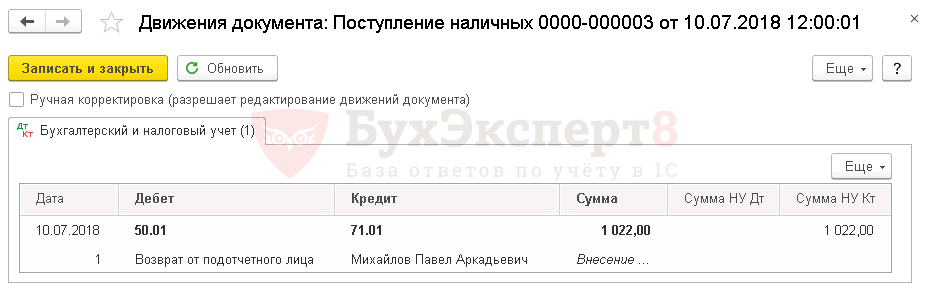

Однако в случае оплаты услуг парковки командированным сотрудником из подотчетных сумм на дату выдачи подотчетных сумм характер предстоящих расходов не известен. На наш взгляд, датой получения дохода следует считать дату утверждения авансового отчета Удержание НДФЛ производится в ближайшую выплату дохода работнику, например дохода в виде зарплаты (п. 4 ст. 226 НК РФ) Страховые взносы, уплачиваемые на основании Закона N 212-ФЗ Страховые взносы уплачиваются не позднее 15-го числа месяца, следующего за месяцем, в котором начислен доход. Проводку, отражающую выдачу подотчетных сумм, нельзя расценивать как начисление дохода.

- габариты не более 56х45х25 см, иначе не поместится на багажную полку в салоне;

- вес — до 8-10 кг в зависимости от правил конкретной авиакомпании;

- не содержать предметов и веществ, запрещенных к провозу на борту — смотрите правила авиакомпании и аэропорта.

Налог на прибыль и НДФЛ: командировка из местожительства

Ситуация: как учесть при расчете налога на прибыль и НДФЛ расходы на проезд от местожительства (места проведения отпуска) сотрудника до места командировки, если работодатель и место проживания (отпуска) сотрудника находятся в разных городах?

Такие расходы можно учесть при расчете налога на прибыль при условии, что они экономически обоснованны и документально подтверждены. Независимо от пункта отправления в командировку НДФЛ с компенсации расходов на проезд удерживать не нужно.

Командировкой считается поездка сотрудника по распоряжению администрации организации на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). Организация обязана возместить сотруднику расходы на проезд до места командировки и обратно (ст. 168 ТК РФ, п. 11 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749).

При расчете налога на прибыль можно учесть расходы на проезд сотрудника к месту командировки и обратно к месту постоянной работы. Об этом сказано в подпункте 12 пункта 1 статьи 264 Налогового кодекса РФ. Из буквального толкования положений данной статьи следует, что вернуться сотрудник должен на место работы. При этом пункт отправления в командировку прямо не указан. Следовательно, расходы на проезд сотрудника от местожительства (места проведения отпуска) до места командировки можно учесть при расчете налога на прибыль. Аналогичная позиция отражена в письме Минфина России от 8 ноября 2013 г. № 03-03-06/1/47813. Единственные требования: такие расходы должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ).

Подтвердить обоснованность расходов в рассматриваемой ситуации можно, в частности, следующим аргументом. Расходы на проезд от местожительства (места проведения отпуска) до места командировки меньше, чем аналогичные расходы от места постоянной работы.

Что касается НДФЛ, то по аналогии с налогом на прибыль этим налогом не облагаются документально подтвержденные расходы на проезд к месту командировки и обратно (п. 3 ст. 217 НК РФ). Требований о том, что сотрудник должен выезжать в командировку непосредственно от места своей постоянной работы, глава 23 Налогового кодекса РФ не содержит. Таким образом, с компенсации расходов на проезд (вне зависимости от пункта отправления в командировку) НДФЛ удерживать не нужно.

Правомерность таких выводов подтверждает Минфин России в письмах от 8 ноября 2013 г. № 03-03-06/1/47813 и от 8 декабря 2010 г. № 03-03-06/1/762.

Ситуация: как учесть при расчете налога на прибыль и НДФЛ расходы на проезд дистанционного сотрудника от места проживания до места командировки и обратно? Сотрудник работает по местожительству.

Расходы при расчете налога на прибыль учтите как командировочные, НДФЛ не удерживайте.

Командировка – это поездка сотрудника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). А для дистанционного сотрудника таким местом постоянной работы является место его нахождения (проживания) согласно статье 312.1 Трудового кодекса РФ.

Когда дистанционный сотрудник едет в служебную поездку из места проживания (оно же место постоянной работы) и возвращается туда же, то это командировка и действуют все гарантии и компенсации по статьям 167 и 168 Трудового кодекса РФ. В частности, организация обязана возместить сотруднику расходы на проезд до места командировки и обратно (ст. 168 ТК РФ, п. 11 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749).

Плату за проезд сотрудника к месту командировки и обратно – к месту постоянной работы учтите при расчете налога на прибыль, если расходы экономически обоснованны и документально подтверждены (подп. 12 п. 1 ст. 264, п. 1 ст. 252 НК РФ). Такой же порядок действует, если дистанционный работник едет к месту нахождения работодателя и обратно.

НДФЛ не удерживайте, так как этим налогом не облагаются документально подтвержденные расходы на проезд к месту командировки и обратно (п. 3 ст. 217 НК РФ).

Аналогичные выводы есть в письмах Минфина России от 14 апреля 2014 г. № 03-03-06/1/16788 и от 25 марта 2016 г. № 03-03-06/1/16904.

Суточные и авансовые платежи

Сумма суточных считается по формуле:

ЛС х КДК

- ЛС — установленный лимит суточных,

- КДК — количество дней командировки.

Расходы на проезд определяются исходя из стоимости билетов туда и обратно. Можно приобрести их заранее, тогда в заявку на аванс включается их фактическая стоимость. Если используется транспортное средство предприятия или личный автомобиль сотрудника, считается пробег туда — обратно и перемножается на норму расхода ГСМ.

Лимит стоимости проживания в командировках определяется отдельным приказом по предприятию. Он может варьироваться в зависимости от должности командируемого и места командировки. Например:

- 2500 рублей в день для специалистов во всех городах РФ кроме Москвы и Санкт-Петербурга, и 3000 рублей в день для специалистов при проживании в Москве и в Санкт-Петербурге;

- 3000 рублей и 4000 рублей соответственно — для руководителей.

Сумма превышения может быть компенсирована (с учётом удержания НДФЛ и страховых взносов).

В командировочных расходах счёт бухгалтерского учёта на аванс и суточные используется один и тот же — 71:

- Дт 71 — Кт 51 если аванс перечислен на карту сотрудника;

- Дт 71 — Кт 50 если деньги получены наличными из кассы.

Суточные

Суточные — это компенсируемые работодателем дополнительные расходы, связанные с проживанием вне места постоянного жительства, во время командировки.

Работодатели негосударственного сектора сами определяют сумму суточных и утверждают ее коллективным договором или локальным нормативным актом.

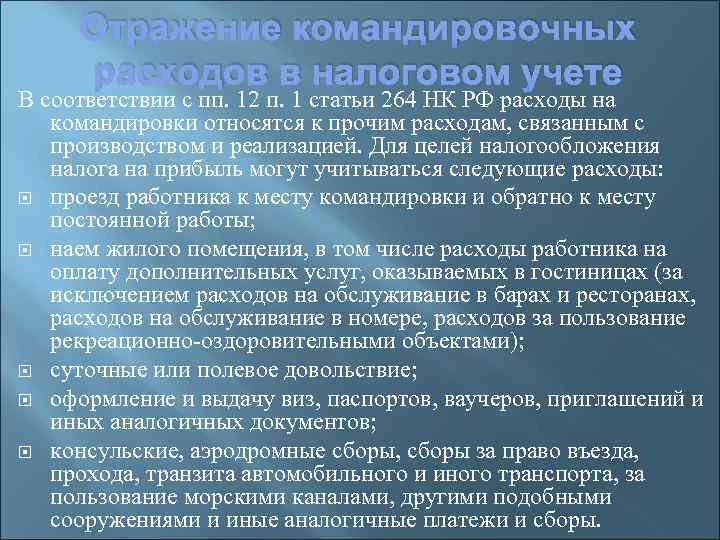

По налогу на прибыль, сумма суточных признается расходом без ограничения, исходя из размера, установленного работодателем (пп. 12 п. 1 ст. 264 НК РФ).

По НДФЛ же сумма суточных ограничена нормативом, который установлен п. 3 ст. 217 НК РФ — 700 рублей в день для командировок по России и 2500 рублей для загранкомандировок. То есть, выплата суточных сверх установленного норматива облагается НДФЛ, а иные командировочные расходы не облагаются налогом.

Суточные облагаются страховыми взносыми (как и по НДФЛ) только если размер суточных превышает установленный норматив — 700 рублей в день для командировок по России и 2500 рублей для загранкомандировок (п. 2 ст. 422 НК РФ). Это правило введено с 2017 года. До этого, суточные не облагались страховыми взносами полностью (п. 2 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ).

Иные возмещаемые (и подтвержденные документально) работнику командировочные расходы (например, транспортные расходы, расходы на такси и т.д.) не облагаются страховыми взносами (п. 2 ст. 422 НК РФ).

Пример

Работник находился в командировке в городе Самара в связи с приобретением компанией станка. Организация установила суточные в размере 1000 рублей за каждый день командировки. Работник находился в командировке 5 дней.

По налогу на прибыль организация признает суточные в размере 5 000 рублей.

1500 рублей дохода работника облагается налогом на доходы физических лиц (1000 — 700) * 5.

1500 рублей дохода работника облагается страховыми взносами.

Налогообложение выплат

Теперь, когда нам ясна суть выплат сотрудникам, чья работа связана с постоянными разъездами или проходит в пути, с точки зрения трудового законодательства, а также когда нам известны документы, которые требуются для осуществления данных выплат, самое время остановиться подробнее на вопросах налогообложения.

Начнем с налога на прибыль и УСН. И тут мы вынуждены снова обратиться к уже упоминавшемуся в самом начале нашей статьи Письму ФНС России, которым фактически введен запрет на учет данных выплат при расчете налога, уплачиваемого при УСН. Свой вывод работники налоговой службы аргументируют следующим образом. «Разъездные» выплаты в отличие от командировочных прямо ни в гл. 25 «Налог на прибыль организаций», ни в гл. 26.2 «Упрощенная система налогообложения» Налогового кодекса не названы. Это, по мнению налоговых органов, означает, что данные расходы должны учитываться как «другие», связанные с производством и реализацией, то есть на основании пп. 49 п. 1 ст. 264 НК РФ. Далее же делается закономерный вывод о том, что подобные расходы при упрощенной системе налогообложения учесть не получится, так как в ней перечень расходов строго ограничен теми, что прямо перечислены в ст. 346.16 НК РФ.

Но давайте разберемся, не имеет ли логика налоговой службы изъянов. Как мы помним, исходя из тех определений, содержащихся в трудовом законодательстве, выплаты, которые производятся при командировках, и выплаты в адрес лиц, чья работа проходит в пути или носит разъездной характер, являются однотипными. И те и другие являются по своей сути компенсациями сотрудникам тех расходов, которые они несут в связи с выполнением своих трудовых обязанностей (ст. 164 ТК РФ).

Исходя из этого логично было бы предположить, что подобные затраты для целей налогообложения будут учитываться именно как компенсационные выплаты. Если говорить о налоге на прибыль, то это должна быть ст. 255 НК РФ, в п. 3 которой прямо говорится о том, что именно по ней должны учитываться начисления «компенсирующего характера, связанные с режимом работы и условиями труда». Почему же законодатель выделил командировочные расходы из ст. 255 и перенес их в ст. 264, назвав не расходами на оплату труда, а прочими расходами, связанными с производством и реализацией? Может, это ошибка?

Нет, тут законодатель поступил совершенно верно. Дело в том, что командировки не являются ни режимом работы, ни условиями труда. Это всего лишь поездка по заданию работодателя (ст. 166 ТК РФ). Именно поэтому данные расходы не подпадают под действие ст. 255 Налогового кодекса и совершенно справедливо отнесены законодателем к прочим расходам, связанным с производством и реализацией.

А что же разъездная работа и работа в пути? Они также не являются ни режимом работы, ни условием труда. И тому мы находим сразу два подтверждения в Трудовом кодексе. Так, в ст. 57 ТК РФ мы можем увидеть, что законодатели четко разграничивают условия труда и характер работы. К первым относится работа на вредных и опасных производствах, а ко второму — как раз работа в пути и постоянные разъезды. Окончательно сомнения устраняет ст. 209 Трудового кодекса, которая дает четкое определение понятию «условие труда». Согласно ей под условием труда понимается «совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника».

Таким образом, наше расследование, как это ни печально, подтверждает правоту налоговых органов. Действительно, выплаты сотрудникам, работающим в пути или постоянно находящимся в разъездах, нужно учитывать по ст. 264 НК РФ. А так как отдельного пункта в этой статье для них не предусмотрено, то для целей налога на прибыль это будет пп. 49 п. 1. Причем учитываются расходы полностью, без какого-либо нормирования. Что же касается УСН, то при этом режиме налогообложения подобные выплаты поставить в уменьшение налоговой базы не получится.

Справедливости ради отметим, что в правовых базах можно найти более раннее Письмо Минфина, из которого следует, что суммы, выплачиваемые на основании ст. 168.1 ТК РФ, можно учесть при УСН как расходы на оплату труда (см., например, Письмо Минфина России от 01.08.2006 N 03-05-02-04/121). Но, на наш взгляд, применять данное Письмо сегодня рискованно. Ведь, во-первых, оно достаточно «древнее», выпущено в 2006 г., а с тех пор подходы к налогообложению значительно изменились, в том числе и у судебной ветви власти. А во-вторых, Письмо ФНС России, о котором мы говорим, согласовано с Минфином, о чем прямо указывается в его тексте. Значит, велика вероятность, что Минфин также пересмотрел свой подход.

Списание командировочных расходов

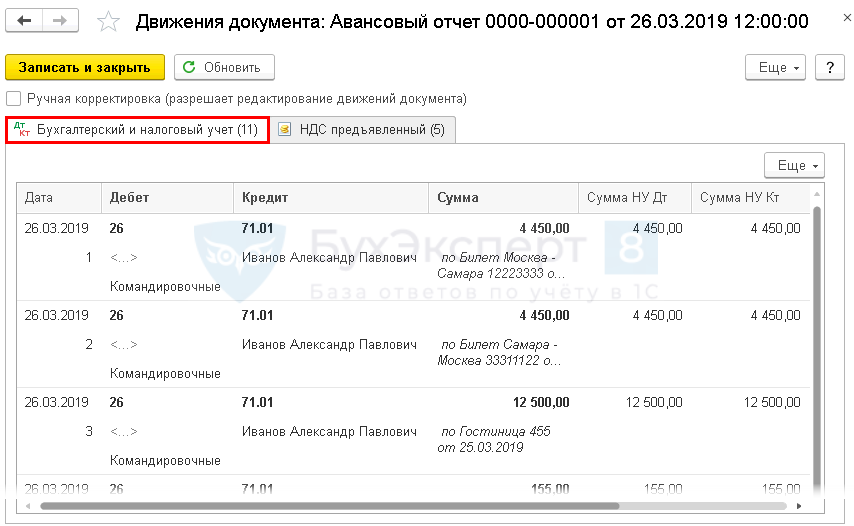

Все подтверждённые расходы нужно включить в состав затрат. Используется дебет следующих счетов:

- 20, 23, 25 или 26 — когда сотрудник командирован по производственной необходимости;

- 08 — командировка проводилась для приобретения основных средств;

- 44 — поездка потребовалась для реализации продукции;

- 91 — цели поездки не связаны с производством и приобретением ОС.

Дт 20 (23, 25, 26, 08, 44, 91) — Кт 71 списание расходов на себестоимость в зависимости от цели поездки;

Дт 70 — Кт 68 начисление НДФЛ, если суммы суточных и проживания превысили установленные лимиты;

Дт 20 (23, 25, 26, 08, 44, 91) — Кт 69 начисление страховых взносов с сумм превышения лимитов.

Если работодатель — плательщик НДС, и в документах к авансовому отчёту присутствует этот налог:

- Дт 60 (76) — Кт 71 получен товар (услуга) через сотрудника;

- Дт 20 (23, 25, 26, 08, 44, 91) — Кт 71 отражены расходы по командировке;

- Дт 19 — Кт 76 учтён входящий НДС;

- Дт 68 — Кт 19 входящий НДС приняли к вычету.

Можно ли возместить командированному работнику расходы на провоз багажа

Для целей страховых взносов и НДФЛ это дополнительные расходы в командировке, которые связаны с трудовыми обязанностями. А такие выплаты не облагаются взносами и НДФЛ. Данный вывод следует из подпункта «и» пункта 2 части 1 и части 2 статьи 9 Закона от 24 июля 2009 г.

ФЗ, а также подпункта 2 пункта 1 и пункта 2 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ, пункта 3 статьи 217 Налогового кодекса РФ. На практике проверяющие из фондов пытаются доначислить страховые взносы, даже если компенсация платы за упаковку багажа прописана в локальных документах и есть чеки.

Но в суде такие претензии не находят поддержки. Об этом свидетельствует арбитражная практика (см., например, постановления ФАС Дальневосточного округа от 16 июня 2014 г. № А73-9809/2013, Западно-Сибирского округа от 16 января 2014 г.