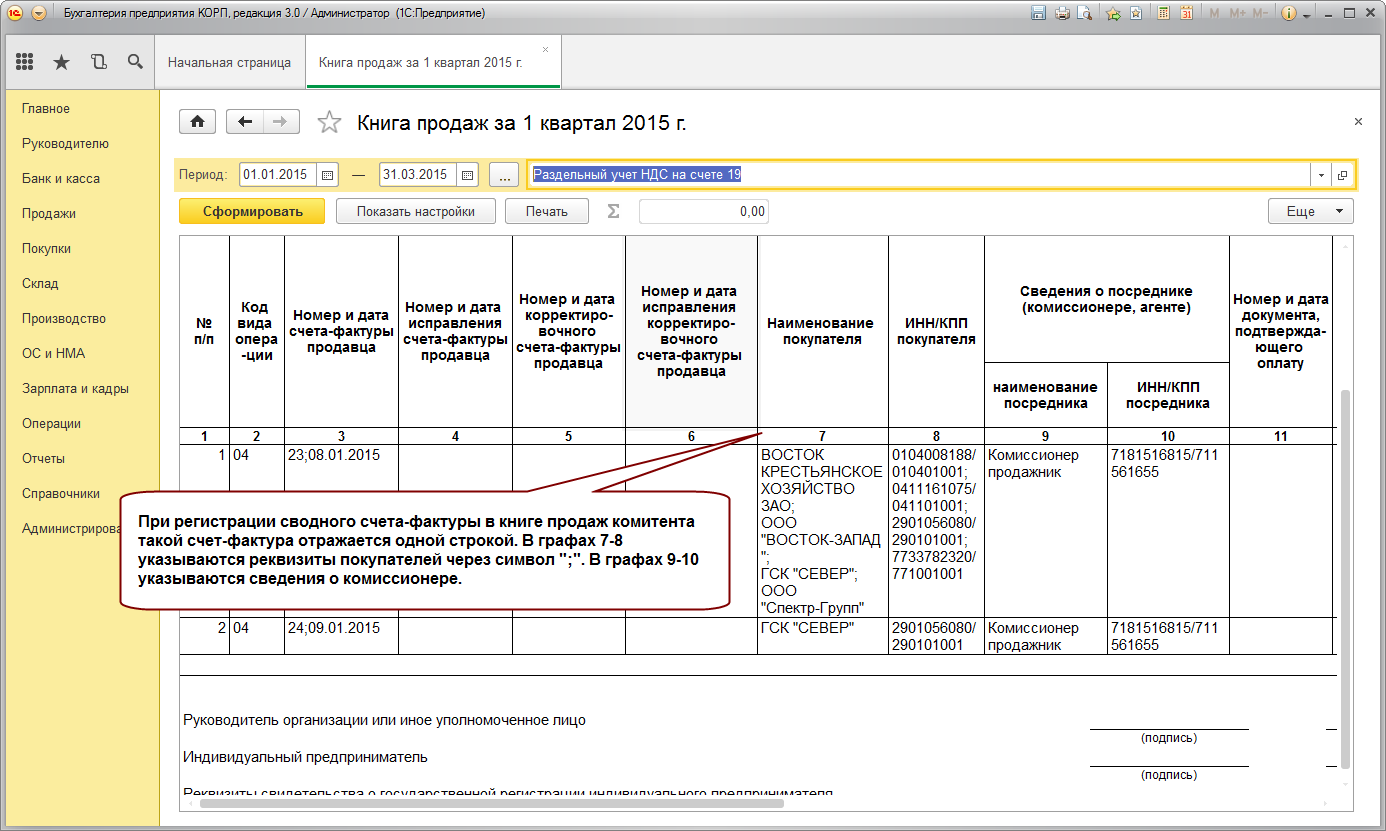

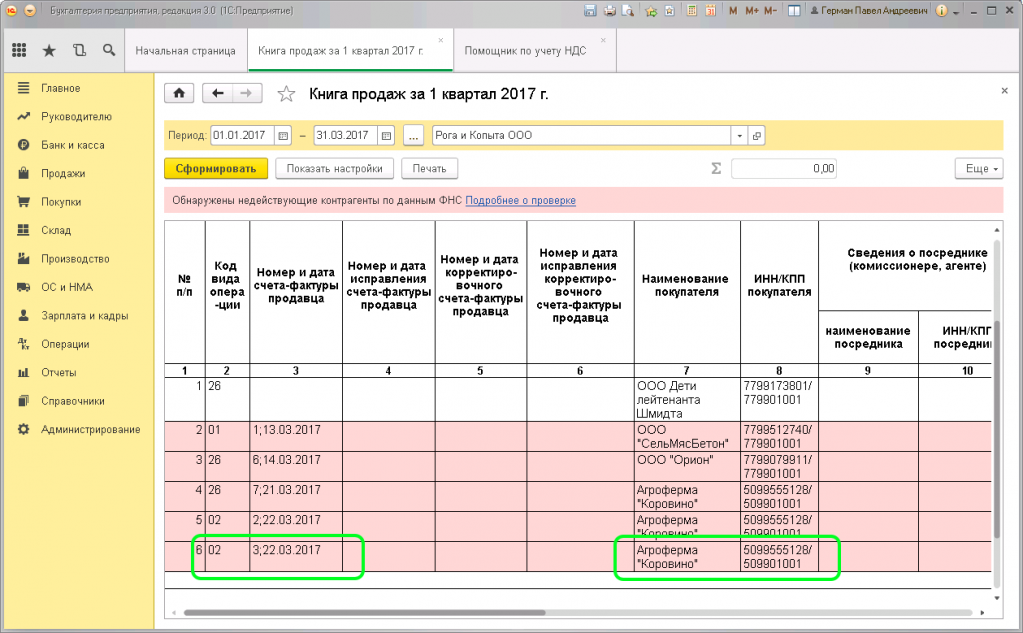

- Что регистрируют в книге продаж при восстановлении НДС

- Как правильно сшить книгу покупок и продаж

- Как исправить книгу покупок и продаж в декларации по НДС

- Как период обнаружения ошибки влияет на способ корректировки НДС

- Выбор способа корректировки (пример)

- Когда требуется восстановить НДС и отразить корректировку поступления в книге продаж

- Детали проверки журналов

- Проверка книги приобретений

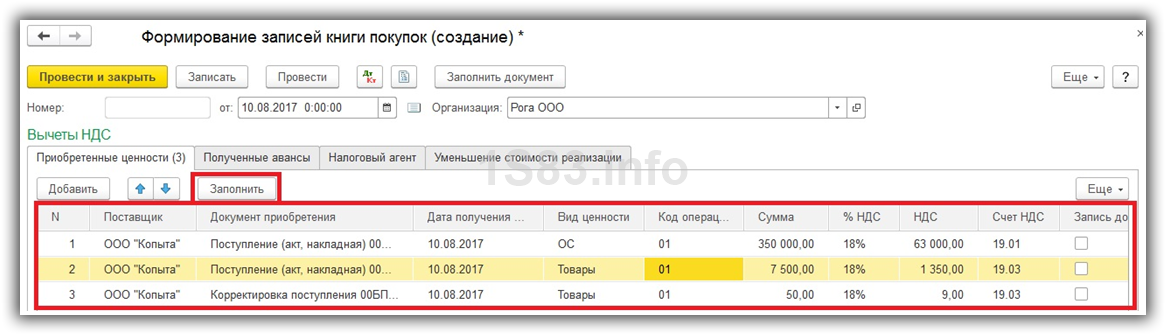

- Как регистрируются счёта-фактуры в книге покупок

- Формирование документа

- Дополнительный лист

- Таблица 1. Соответствие показателей книги покупок и счета-фактуры, включая корректировочный

- Книга покупок и Книга продаж

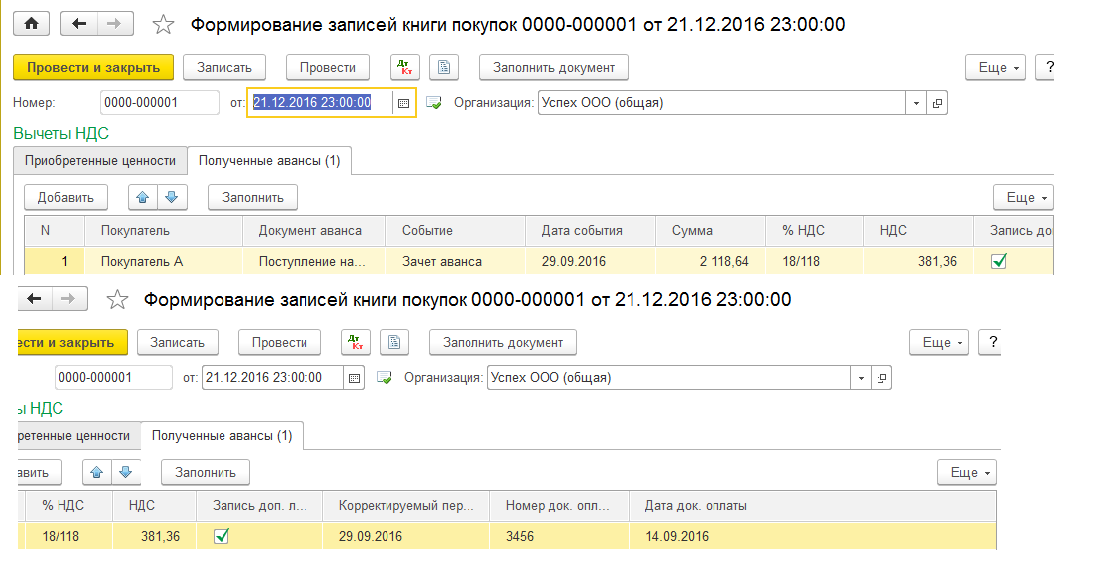

- Учет авансов полученных

- Проводки авансов полученных:

- НДС с авансов полученных:

- Рассмотрим учет НДС с авансов полученных в виде проводок:

- Отражение в Балансе НДС к уплате от авансов полученных:

- Срок хранения

- Что такое книга покупок и продаж

- Как хранить счета фактуры и накладные

Что регистрируют в книге продаж при восстановлении НДС

В ряде случаев ранее зачтенный «входной» НДС необходимо восстановить.

В частности, восстановить налог придется, если компания осуществляет одно из действий, предусмотренных п. 3 ст. 170 НК РФ (передает имущество в уставный капитал другой фирмы, начинает использовать ценности в необлагаемых операциях или получает НДС-освобождение по ст. 145 НК РФ, переходит на спецрежим).

Помимо этого финансисты требуют восстанавливать «входной» НДС и в случаях, не предусмотренных Кодексом. Например, если обнаружена недостача или кража имущества. По мнению финансовых специалистов, пропавшие вещи не участвуют в деятельности, облагаемой НДС, поскольку они физически отсутствуют. Значит, принять к вычету «входной» НДС по ним нельзя, а если налог был зачтен ранее — его придется восстановить <3>.

<3> Все о восстановлении НДС — в материалах рубрики «Главная тема», N 4, 2008.

Каковы бы ни были причины восстановления, восстанавливая налог, необходимо сделать запись в книге продаж.

Однако новый счет-фактуру при этом выписывать не нужно. В книге продаж регистрируют «входящий» счет-фактуру, на основании которого НДС ранее был принят к вычету. Разумеется, указав именно ту сумму налога, которая восстанавливается. Таково требование п. 16 Постановления от 2 декабря 2000 г. N 914.

Как правильно сшить книгу покупок и продаж

Для выполнения этого действия нужны иголки и нитки. Иные держатели для скрепления страниц не допускаются.

Как прошить книгу покупок и продаж по правилам? Самый простой способ прошивки — в два прокола. По краю левой стороны документов отступают 1–2 см и делают отверстия иглой, шилом или дыроколом. Затем несколько раз пропускают нитку через проколы и с обратной стороны документа завязывают узлом.

После сшивания нитки рекомендуется связать таким образом, чтобы их длина была 10 см. Затем надо проклеить их бумажным листом небольшого размера так, чтобы концы ниток оставались видны. На этом листке бумаги пишется дата сшивания, число страниц и подпись руководителя организации. В завершение прошивки ставится печать так, чтобы одна часть её была на листе бумаги, другая — на документе.

Как прошить книгу покупок и как сшивать книгу продаж, чтобы иглы не ломались, раня пальцы, а нитки не рвались, превращая вашу работу в напрасный труд? Для этого иглы и нитки должны быть прочными. Заказать качественный товар для прошивки документов можно на портале «Офисмаг».

Более подробную пошаговую инструкцию, как правильно сшить книгу продаж и другие документы, можно найти в нашей статье.

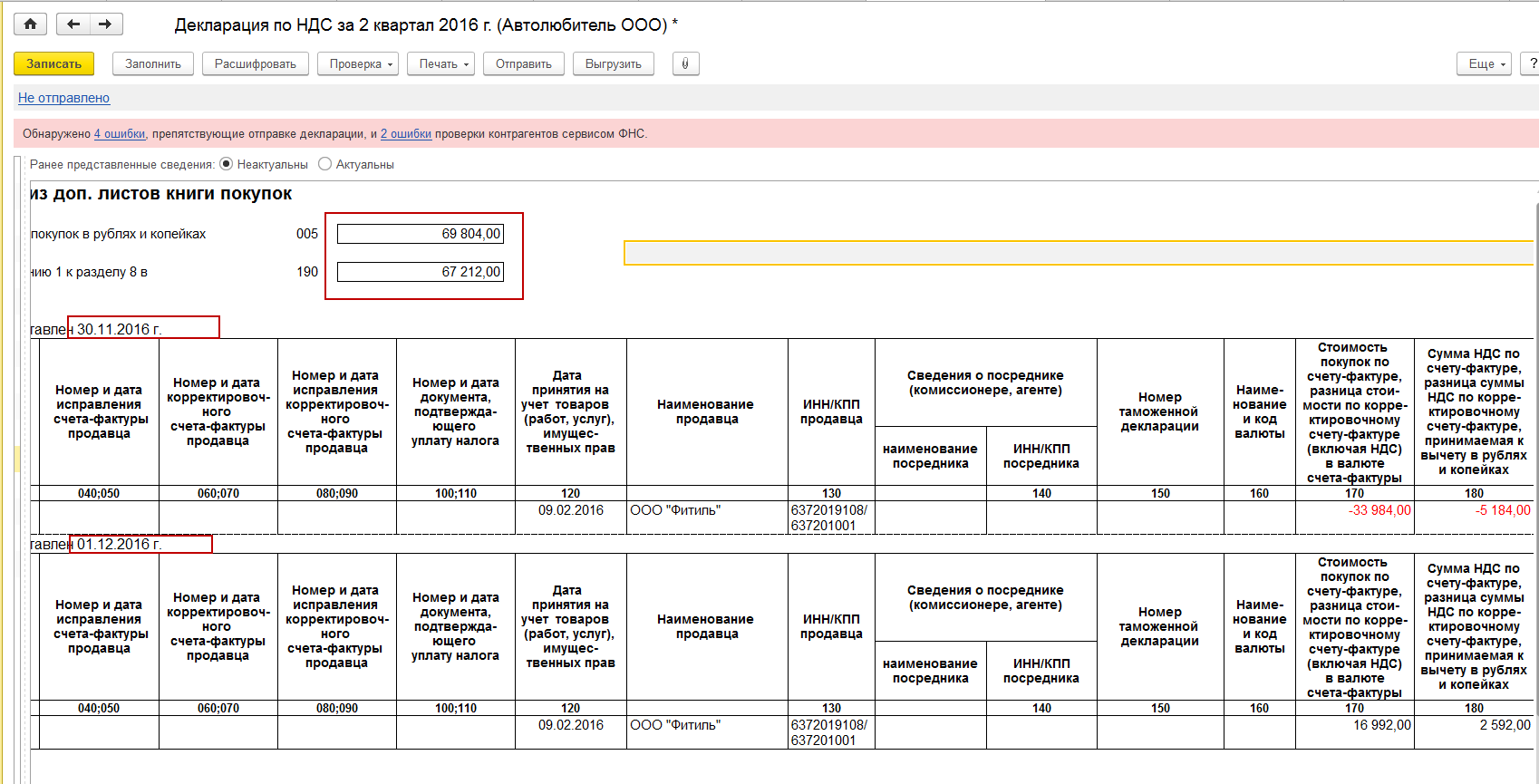

Как исправить книгу покупок и продаж в декларации по НДС

Необходимость в корректировке книги покупок в декларации по НДС может возникнуть по разным причинам:

- В раздел 8 декларации попали искаженные (неверные или неполные) данные. При этом в самой книге покупок налогоплательщика всё верно. Такое возможно при технических погрешностях, возникающих в результате переноса сведений из книги покупок в декларацию.

- Информацию из раздела 8 декларации по НДС необходимо откорректировать в связи с отражением новых сведений в дополнительных листах к книге покупок.

В упомянутых выше случаях требуется представить в инспекцию уточненную декларацию

Особое внимание следует обратить на поле 001 раздела 8:

При внесении исправлений в книгу покупок в декларацию по НДС требуется включить приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок». Кроме того, в уточненной декларации обязательно заполняются все разделы, которые присутствовали в первичном документе.

Заполнять раздел 8 можно двумя способами:

При корректировке книги продаж в декларации по НДС применяются аналогичные правила.

Как период обнаружения ошибки влияет на способ корректировки НДС

Ошибку в книге покупок налогоплательщик может обнаружить в разное время:

- до окончания отчетного квартала и представления декларации по НДС;

- в последующие периоды.

Как налоговики советуют исправлять НДС в таких ситуациях, смотрите на рисунке:

Такой алгоритм предложен налоговиками в письме ФНС от 29.12.2016 № СД-4-3/25440.

Выбор способа корректировки (пример)

Бухгалтер Христофоров П. А. ведет учет одновременно в ООО «Реализатор оптима» и ИП Водонаев Т. Р. Обе компании применяют традиционную систему налогообложения и уплачивают НДС.

Декларации по НДС Христофоров П. А. формирует в порядке очередности:

- 19.10.2019 он отправил в ИФНС декларацию по НДС за ИП Водонаев Т. Р.

- 24.10.2019 он запланировал отправку декларации по НДС за ООО «Реализатор оптима».

20.10.2019 Христофоров П. А. решил сверить сплошным способом все счета-фактуры по обеим компаниям и обнаружил ошибки:

- в книге покупок ООО «Реализатор оптима» — при отражении счета-фактуры на сумму 357 997 руб. (в т. ч. НДС = 59 662,83 руб.) задвоилась одна цифра (в т. ч. НДС = 599 662,83 руб.).

- в книге покупок ИП Водонаев Т. Р. также выявлены ошибки.

Так как декларация по НДС за ИП Водонаев Т. Р. уже была отправлена, исправлять ошибки пришлось путем подачи уточненной декларации (после оформления дополнительного листа к книге покупок за 3-й квартал 2019 года).

Ошибка в книге покупок ООО «Реализатор оптима» была выявлена до представления декларации в инспекцию, поэтому бухгалтер ограничился исправлениями в книге покупок — неверные данные были отражены в книге покупок со знаком «минус», а затем в обычном порядке зарегистрирован счет-фактура с верными цифрами.

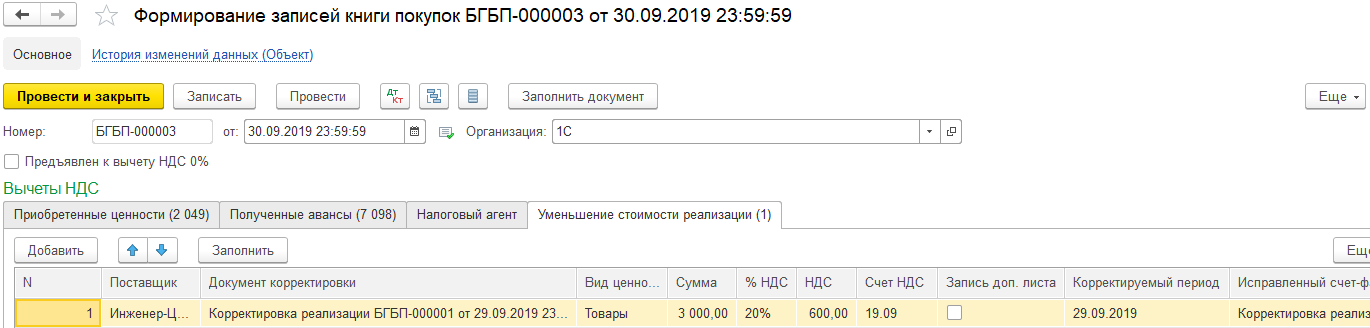

Когда требуется восстановить НДС и отразить корректировку поступления в книге продаж

Восстановить НДС и отразить корректировку поступления в книге продаж может потребоваться по ряду причин. К примеру, по договоренности покупателя и продавца была уменьшена стоимость товаров, по которым налог уже был принят к вычету. НДС, подлежащий восстановлению (НДСвосс), нужно определить по формуле:

НДСвосс = НДС– НДС1,

где НДС и НДС1 — налог, исчисленный до и после уменьшения стоимости товаров.

Пример

ООО «Зефир» приняло к вычету НДС в сумме 379 488 руб. по приобретенным у ПАО «Рахат-лукум» кондитерским изделиям. Спустя два месяца продавец предоставил покупателю ретро-скидку. Цена кондитерских изделий уменьшилась, вычет покупателя снизился до 306 133 руб.

ООО «Зефир» должно восстановить НДС в сумме 73 355 руб. (379 488 – 306 133).

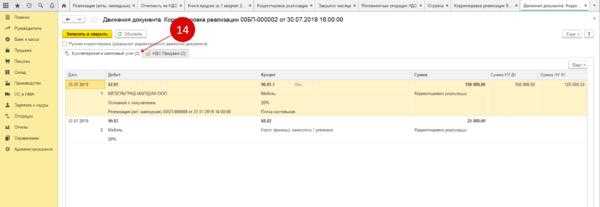

Оформление корректировочного счета-фактуры не приводит к необходимости уточнять ранее представленную в инспекцию декларацию по НДС. Корректировочный счет-фактуру продавец отражает в книге покупок в периоде его оформления. У него в такой ситуации возникает право на вычет НДС.

У покупателя корректировочный счет-фактура на уменьшение отражается в книге продаж, и потому появляется обязанность восстановить ранее принятый к вычету налог.

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Какие коды видов операций указывать в книге продаж и книге покупок?

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

- Размер вычетов по НДС.

- Дебетовые суммы счета 68/2.

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

- Счета 60/01 и 60/02 соответствуют друг другу. По одному партнеру и соглашению не может быть остатков по дебету и кредиту.

- Сальдо по счету 76ВА по определенному контрагенту и по определенному соглашению (если соблюдаются положения из пункта 9 статьи 172 НК РФ) не превышает сальдо по счету 60/02 по такому же партнеру и соглашению, помноженному на ставку 18/118.

Проверка подразумевает проведение расчетов, сравнение документов.

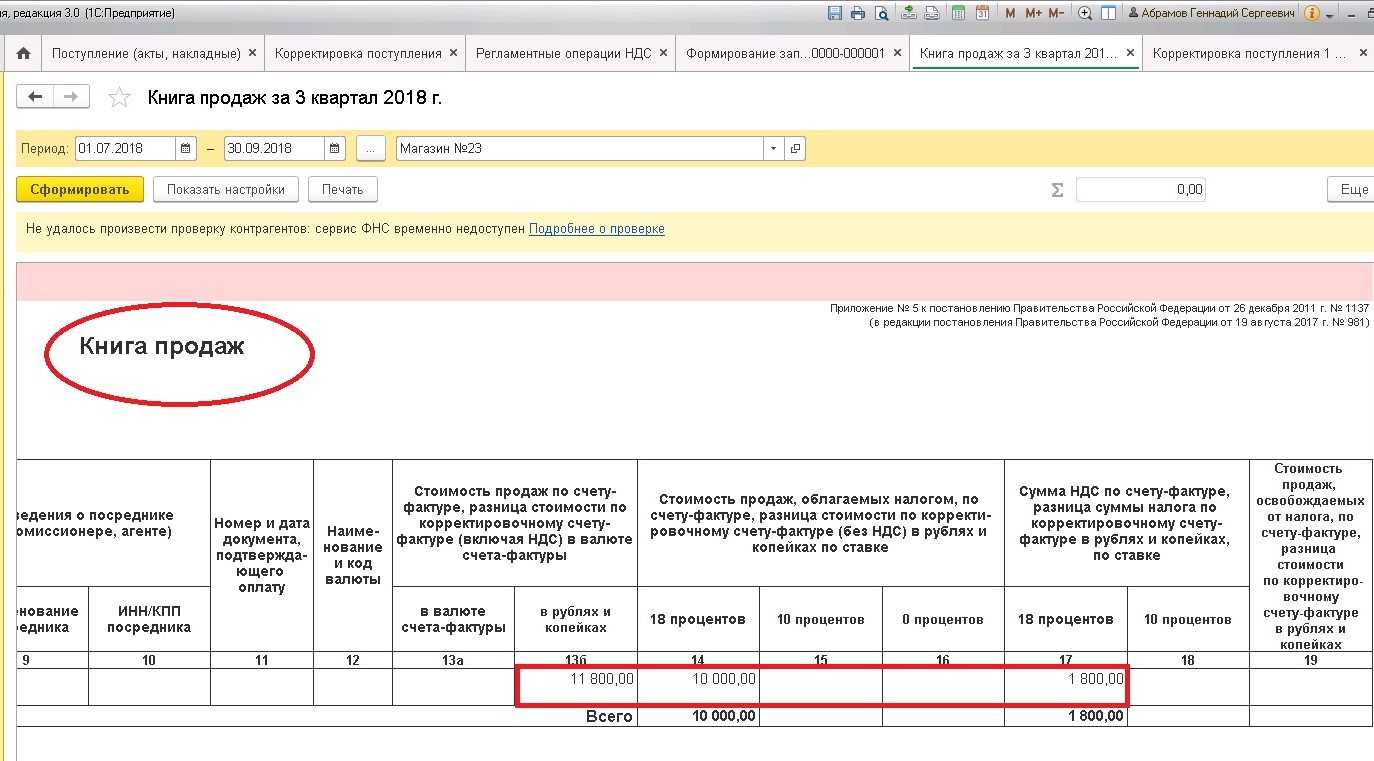

Как регистрируются счёта-фактуры в книге покупок

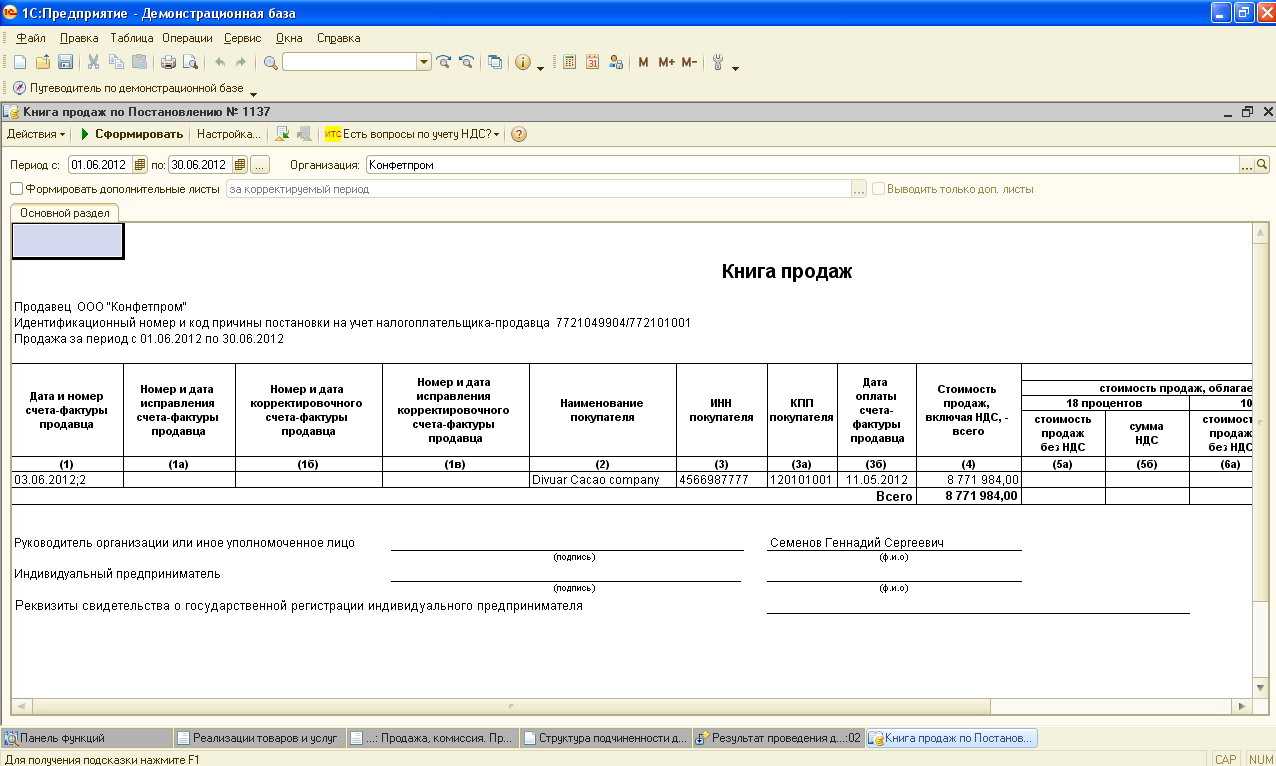

Сведения, вносимые в книгу продаж и покупок, становятся источником для заполнения налоговой декларации, кроме того, она должна быть включена в декларацию: в п.8 вписываются данные из книги покупок, информация из книги продаж вводится в п. 9. Сама заполненная книга прилагается к декларации как доказательство достоверности вписанных данных. Счета-фактуры требуется регистрировать по датам их поступления в том периоде, когда появились обязанности по НДС.

Счёта-фактуры не нужно регистрировать при безвозмездной передаче товаров и услуг, если продукция передаётся через комитентов, при бумажно-валютных операциях на фондовых биржах.

Требуется зарегистрировать:

- расчетные документы, предъявленные поставщиком с показателями по ставке НДС, а также учётные документы об отгрузке.

- документы с подтверждением уплаты НДС при отгрузке с указанием всех реквизитов, возникших при формировании вычета по НДС.

Декларации по НДС в КПП — тема видео ниже:

Формирование документа

- Счета-фактуры, принимаемые покупателями от продавцов, требуется зафиксировать в книге покупок. Их регистрируют по датам появления права на налоговый вычет.

- Продавец применяет книгу продаж для фиксации счетов-фактур, контрольных кассовых лент, бланков строгой отчётности при предоставлении покупателям работ и товаров. Если при проведении какой-либо операции появляется обязательство по начислению и уплате НДС, то все имеющиеся по этим операциям счета-фактуры требуется занести в книгу продаж.

- Регистрация производится в хронологическом порядке, счета должны быть зафиксированы в том периоде, когда возникает обязательство по уплате налога.

- Налогоплательщик самостоятельно определяет, по какой форме оформить книгу продаж и покупок: согласно Правил она заполняется в электронной и бумажной формах.

- Требуется книги покупок и продаж отправлять ФНС в электронном виде, к ним прилагаются заполненные декларации по НДС. Перед отправкой книги необходимо завизировать усиленной электронной подписью.

- После окончания налогового периода (квартала) книги в бумажном виде должны быть должным образом оформлены. Срок их оформления — до 25-го числа месяца, следующего за этим периодом.

- Все страницы книги необходимо пронумеровать в порядке поступления документов, прошнуровать. Каждая страница заверяется подписью директора или уполномоченного им работника предприятия, либо индивидуальным предпринимателем. Электронные книги таких действий не требуют, вся информация в них собрана в нужном порядке, подписывать или распечатывать их не требуется.

Оба варианта книги покупок и продаж должны сохраняться на предприятии 5 лет, начиная с даты, когда была произведена последняя запись.

- Корректировочный счет-фактура заполняется, если изменилась стоимость работ или услуг, то есть при изменении налоговой базы. Повышение и понижение вписывается в графу 5, изменение стоимости – в графу 4, графа 3 – это уточненное количество продукции, работ и услуг. Сведения в корректировочном счете должны относиться к тому периоду, когда он был выставлен.

- Исправление требуется, если в счёте-фактуре допущено много ошибок: опечатки, неправильный реквизит, неверные ставки по налогу. Заполняется новый с исправленными данными счёт-фактура. Он относится к тому периоду, когда был выставлен первоначальный ошибочный счёт.

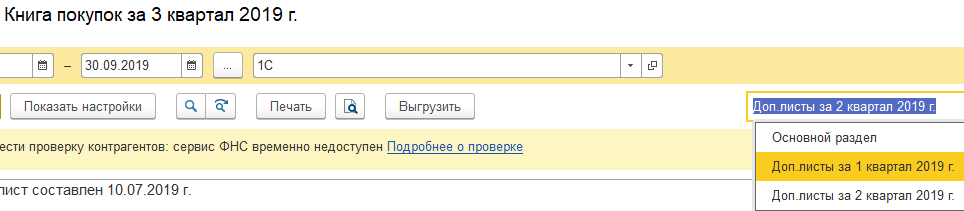

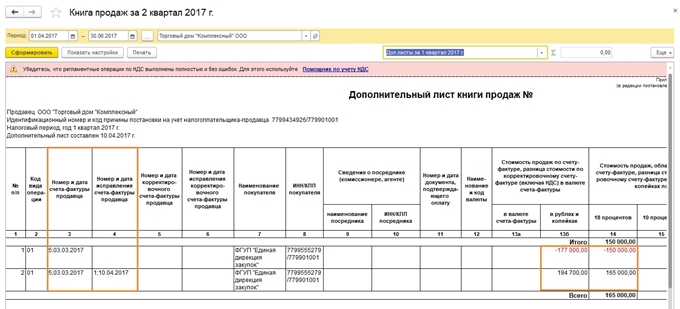

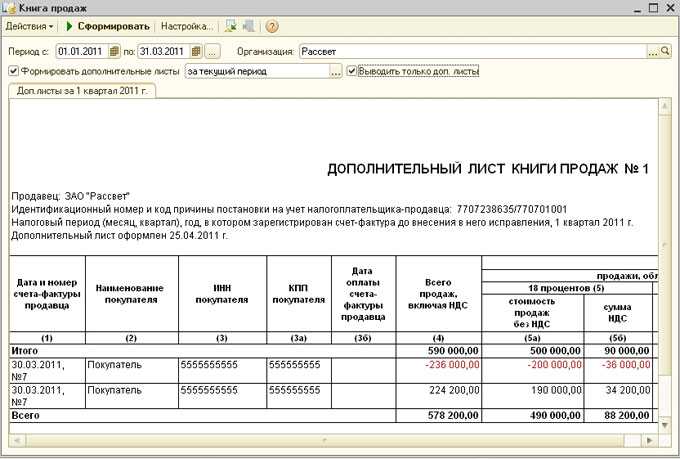

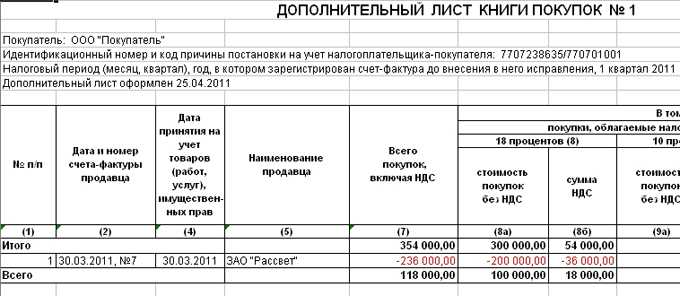

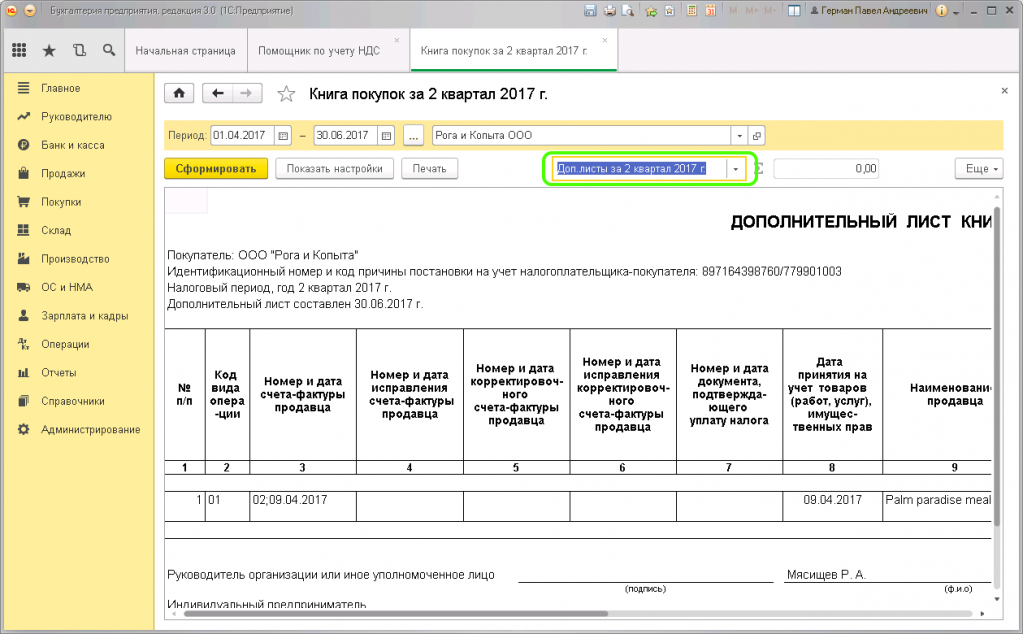

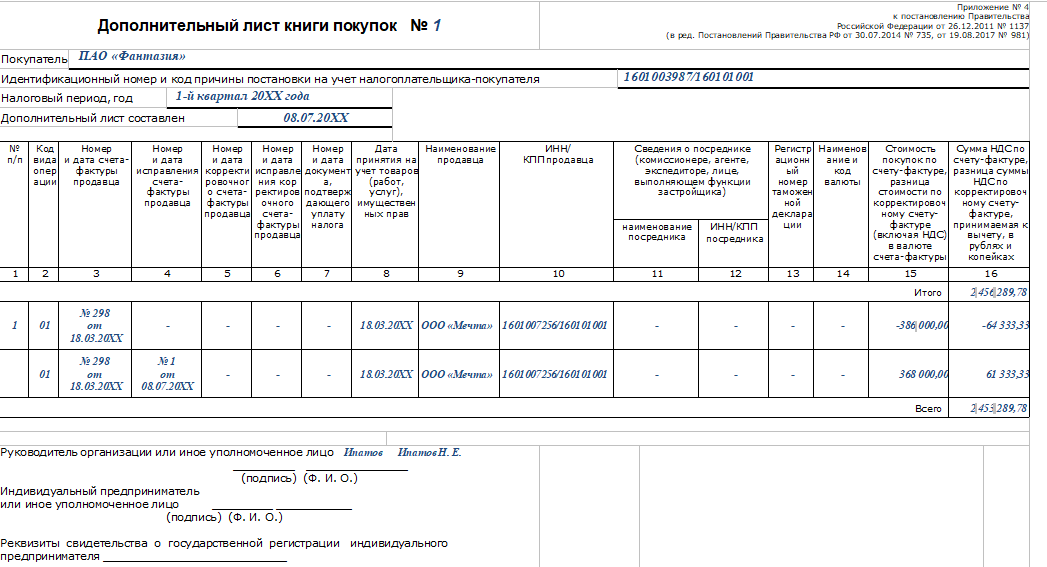

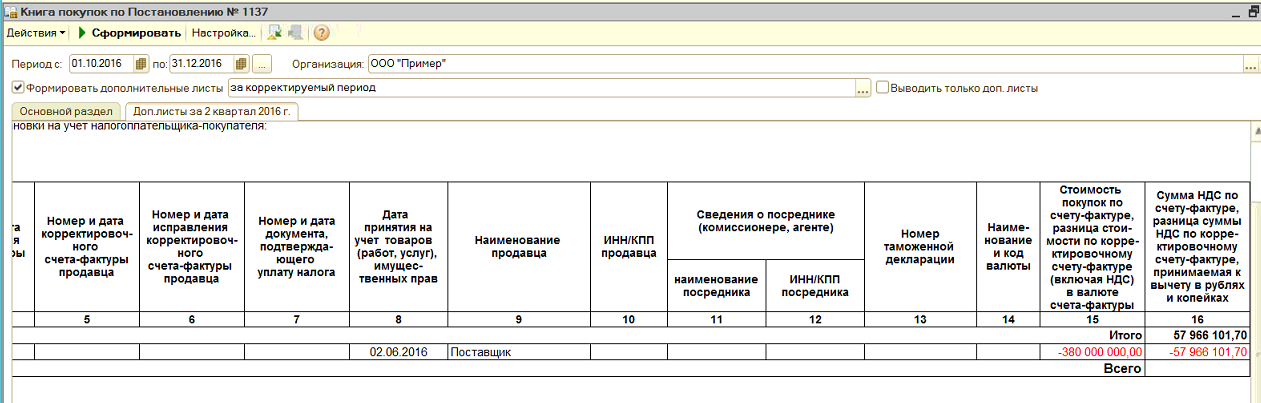

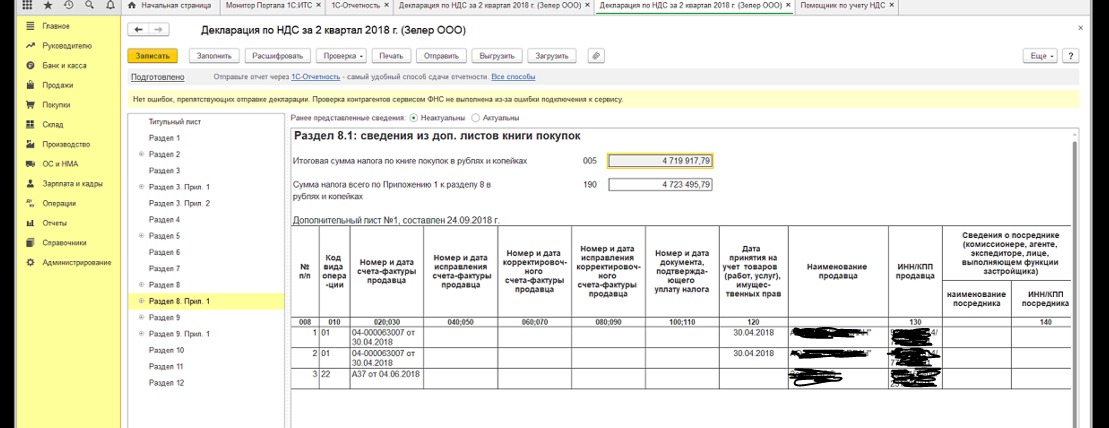

Дополнительный лист

При возникновении каких-либо ошибок в ходе заполнения книги покупок или продаж, а именно в счетах-фактурах, требуется оформить специальный дополнительный лист, в который вписываются исправленные или новые данные. Необходимость оформления дополнительного листа возникает, если:

- допущена ошибка в реквизитах организации;

- счёт-фактура зарегистрирована ошибочно;

- пропущена очередная регистрация счёта-фактуры в налоговом периоде.

Лист заполняется по установленным правилам и должен в обязательном порядке прилагаться к книге, а также передаваться в налоговую инспекцию вместе с книгой.

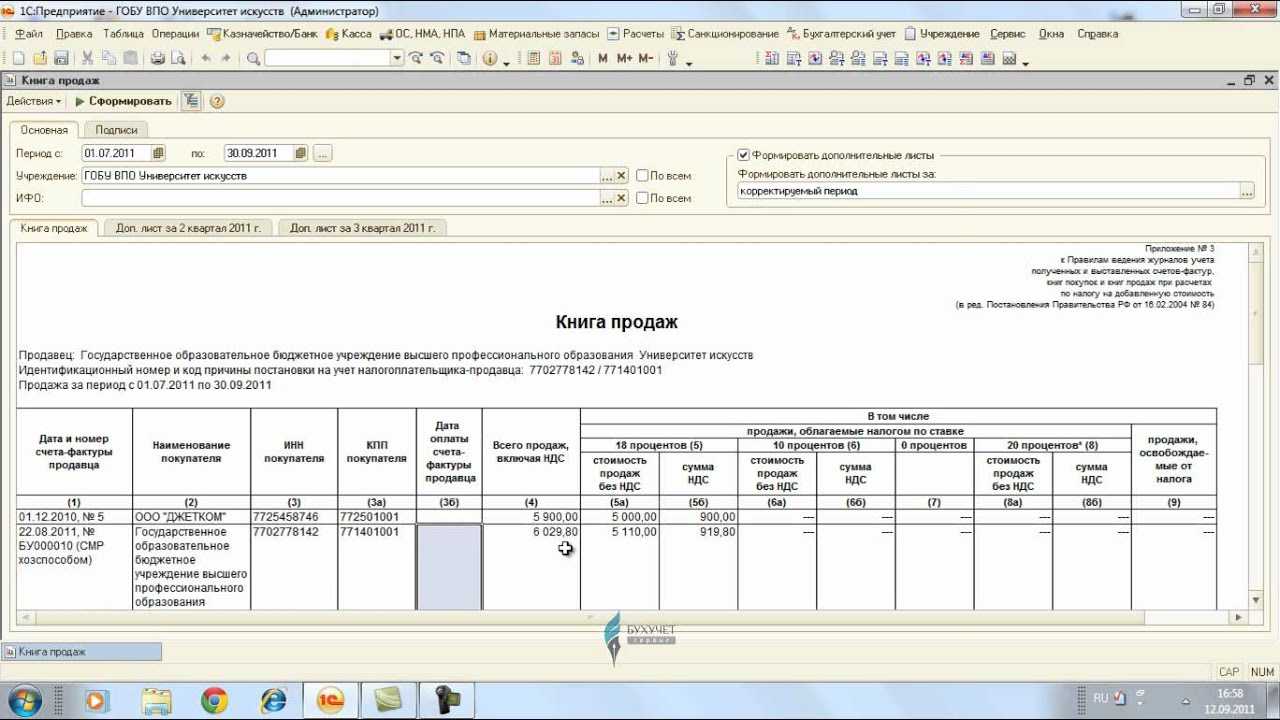

Оформление книги в 1С показано в данном видео:

Таблица 1. Соответствие показателей книги покупок и счета-фактуры, включая корректировочный

Графа книги покупок |

Строки и графы регистрируемого |

|

счета-фактуры |

корректировочного счета-фактуры |

|

Графа 2 "Дата и номер счета-фактуры продавца" |

Строка 1 |

Строка 1б |

Графа 2а "Номер и дата исправления счета-фактурыпродавца" <*> |

Строка 1а |

Строка 1б |

Графа 2б "Номер и дата корректировочного счета-фактуры продавца" |

- |

Строка 1 |

Графа 2в "Номер и дата исправления корректировочного счета-фактуры продавца" |

- |

Строка 1а |

Графа 7 "Стоимость покупок, включая НДС, - всего" |

Графа 9 |

- при уменьшении стоимости отгрузки - графа 9 строки "Всего уменьшение (сумма строк Г)"; - при увеличении стоимости отгрузки - графа 9 строки "Всего увеличение (сумма строк В)" |

Графы 8а, 9а, 10 и 11а "Стоимость покупок без НДС" (облагаемых по ставкам 18, 10, 0 и 20% соответственно) |

Графа 5 |

- при уменьшении стоимости отгрузки - графа 5 строки "Всего уменьшение (сумма строк Г)"; - при увеличении стоимости отгрузки - графа 5 строки "Всего увеличение (сумма строк В)" |

Графы 8б, 9б и 11б "Сумма НДС" |

Графа 8 |

- при уменьшении стоимости отгрузки - графа 8 строки "Всего уменьшение (сумма строк Г)"; - при увеличении стоимости отгрузки - графа 8 строки "Всего увеличение (сумма строк В)" |

-------------------------------- <*> Если исправления не вносились, то графа не заполняется. |

Порядок регистрации в книге покупок счетов-фактур, включая корректировочные. Если покупатель регистрирует счет-фактуру, полученный на сумму аванса, то он не заполняет графы 4, 6, 8а, 9а, 10 — 12, а также те графы, по которым у него нет данных. Показатели в графах 7 — 12 указываются с положительным значением, за исключением случаев аннулирования записей до окончания текущего налогового периода, в том числе в связи с внесением исправлений <2>.

<2> О порядке аннулирования ошибочных и регистрации исправленных счетов-фактур покупателем в книге покупок читайте в РНК, 2012, N 4, с. 14.

Счета-фактуры в книге покупок регистрируются в сумме, на которую налогоплательщик получает право на вычет. В частности, это касается ситуаций, когда организация приобретает товары, работы, услуги или имущественные права для операций, облагаемых по разным налоговым ставкам, или использует их одновременно в деятельности, облагаемой и не облагаемой НДС. Размер такого вычета определяется с учетом положений п. 10 ст. 165 и п. 4 ст. 170 НК РФ. А регистрация исправленного счета-фактуры, в том числе корректировочного, полученного от продавца, производится в книге покупок на сумму, определяемую с учетом той же пропорции, по которой производилась регистрация исходного счета-фактуры (п. 13 разд. II Приложения N 4).

Кроме того, в п. 23 разд. II Приложения N 4 сказано, что налоговые агенты — покупатели имущества или имущественных прав у обанкротившихся продавцов в целях определения суммы вычета по НДС должны регистрировать в книге покупок платежно-расчетный документ, подтверждающий перечисление суммы налога в бюджет. Напомним, что такая обязанность уплаты НДС для покупателя установлена п. 4.1 ст. 161 НК РФ с 1 октября 2011 г.

Примечание. Налоговые агенты — покупатели имущества или имущественных прав должников, признанных банкротами, регистрируют в книге покупок платежно-расчетный документ, свидетельствующий о перечислении суммы налога в бюджет.

Отметим, не изменился порядок регистрации в книге покупок счетов-фактур:

- предъявленных и составленных налогоплательщиком при выполнении строительно-монтажных работ для собственного потребления;

- предъявленных при проведении подрядчиками капстроительства — ликвидации, сборки, разборки, монтажа и т.д. основных средств;

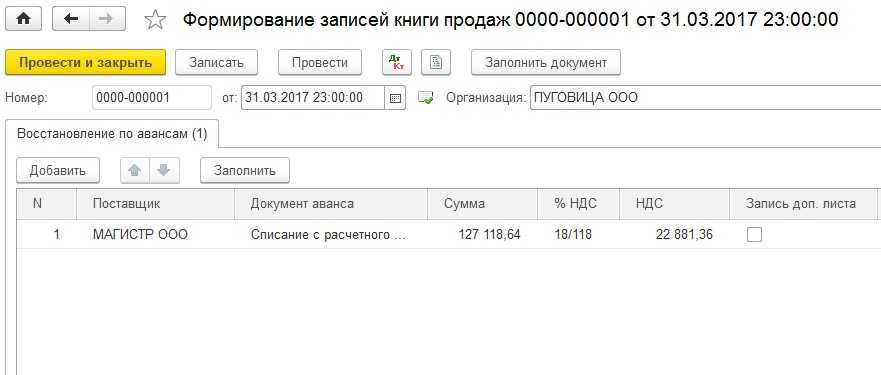

- на предоплату (включая безденежную форму оплаты покупателем) продавцами после осуществления соответствующей отгрузки либо при изменении или расторжении договора и возврата покупателю предоплаты. Напомним, ранее эти авансовые счета-фактуры были зарегистрированы продавцами в книге продаж.

Книга покупок и Книга продаж

В новой форме Книги покупок (Приложение № 4 к Постановлению № 1137) состав показателей почти не изменился. В табличную часть Книги дополнительно внесены три графы (2а, 2б и 2в), в которые заносятся номер и дата исправлений и корректировочных счетов-фактур, в том числе их исправлений. Еще несколько изменились названия граф 6–12. Существенно это только для графы 6: теперь из ее названия следует, что страну происхождения нужно указывать в виде цифрового кода. См. образцы заполнения этих документов в Примерах 2 и 3.

Счета-фактуры, полученные от продавцов и зарегистрированные в части 2 Журнала, подлежат регистрации в Книге покупок по мере возникновения права на налоговые вычеты по НДС. Это касается всех разновидностей счетов-фактур: «обычных», исправленных и корректировочных, оформленных как на бумажном носителе, так и в электронном виде.

Если продавец повторно направил ранее составленный счет-фактуру в электронном виде (в который на дату повторного направления внес изменения) с исправленными реквизитами, то такой счет-фактура, с указанием номера и даты исправления, по мере возникновения права на налоговые вычеты регистрируется покупателем в Книге покупок. А первоначально составленный счет-фактура (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, в Книге покупок покупателя не регистрируется.

Интересен вопрос о регистрации счетов-фактур, операции по которым облагаются по различным ставкам НДС или не подлежат налогообложению. В этом случае регистрация счета-фактуры в Книге покупок производится на ту сумму, на которую налогоплательщик получает право на вычет (п. 13 Правил ведения Книги покупок).

Не менее важный момент касается регистрации корректировочных счетов-фактур. Если происходит снижение стоимости товара, то этот документ в Книге покупок регистрирует поставщик. Если рост стоимости, то – покупатель.

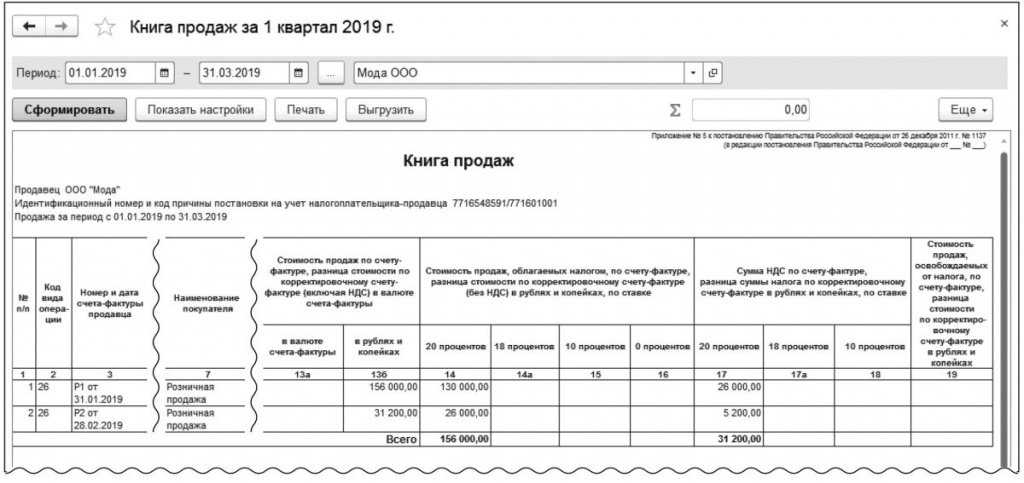

Правила для ведения Книги продаж в основном аналогичны правилам ведения Книги покупок, поэтому не будем на них останавливаться подробно.

Однако обратите внимание: составленные счета-фактуры (в т.ч. электронные) подлежат регистрации в Книге продаж вне зависимости от даты их получения покупателями

В Постановлении № 914 не был четко прописан порядок внесения корректировок в Книгу покупок и Книгу продаж в ситуациях, когда счета-фактуры исправляются в том же налоговом периоде, в котором они зарегистрированы в соответствующей Книге. Теперь дополнительные листы оформляются только в случае необходимости внесения изменений в Книгу за прошедшие налоговые периоды (п. 4 Правил ведения Книги покупок и п. 3 Правил ведения Книги продаж, утвержденных Постановлением № 1137). Корректировка Книги за текущий период производится непосредственно в ней, а не на дополнительном листе.

Оформление Книги покупок и Книги продаж. Составленные на бумажном носителе, они подписываются личной подписью руководителя организации (или уполномоченного им лица), прошнуровываются, страницы пронумеровываются. При этом страницы скрепляются печатью организации. Оформлять документ необходимо по истечении налогового периода (каждого квартала), до 20-го числа следующего за ним месяца.

Дополнительные листы Книг, составленных на бумажном носителе, также подписываются руководителем и прикладываются к той Книге, в которой был зарегистрирован исправленный счет-фактура.

Если Книги ведутся в электронном виде, то они и дополнительные листы к ним должны подписываться электронной цифровой подписью руководителя организации (или ИП, или уполномоченного представителя). Данный порядок установлен для передачи их в налоговый орган в случаях, предусмотренных НК РФ.

Книгу продаж и Книгу покупок, составленные как на бумажном носителе, так и в электронном виде, а также дополнительные листы к ним следует хранить не менее 4 лет с даты последней записи (п. 22 Правил ведения Книги продаж, п. 24 Правил ведения Книги покупок). Данный порядок, в отличие от ранее действовавшего, соответствует требованиям подп. 8 п. 1 ст. 23 НК РФ. Напомним, в Постановлении № 914 содержалось требование о хранении данных документов в течение полных 5 лет с даты последней записи (п. 15, 27 Постановления № 914).

Учет авансов полученных

Учет авансов полученных учитывают на счете 62/02-Авансовые полученные.

По данному счету по кредиту отражается сумма авансов полученных, а по дебету зачет авансов с корреспонденцией с счетом 62/01.А для учета расчетов, с покупателями, если не было авансов, применяется счета 62/01-Расчеты с покупателями. Я не встречал описание того что нужно в текущем учете обязательно применять счет 62/02.Я думаю на отчетную дату если по счету 62, есть авансы то их списать на счет 62/02,минусы по сч 62/01, а в текущем учете применять 62/01.

Проводки авансов полученных:

- Дебет 51 Кредит 62/02-120 000 рублей -Получен аванс от покупателя, в счет будущей поставки товаров.

- Дебет 62/01 Кредит 90-120 000 рублей -Продажа товаров (право собственности перешло к покупателю)

- Дебет 90 Кредит 41-20 000 рублей. –Списали товар, который был продан.

- Дебет 62/02 Кредит 62/01-Зачет ранее полученного аванса.(После всех операций по получению денег и по продаже товаром, по субчетам 02-Аванс и 01-Расчет по счету образуються сальдо 120 000 дебетовое нам должны, и кредитовое 120 000 рублей мы должны так не должно быть так как деньги получены и товар продан, из-за этого закрываем субчета путем противоположных проводок).

НДС с авансов полученных:

Так как налоговым кодексом сказано что НДС нужно рассчитать при следующих событиях которые произошли ранний из них:

- При реализации товаров, работ и услуг.

- При получении авансов от покупателей.

Для учета НДСа с авансов полученных, допустим в 1с предусмотрен счет 76/АВ.

По дебету данного субсчета отражается исчисленный НДС с аванса полученных, а по кредиту принятие к вычиту НДС с предоплат.

Рассмотрим учет НДС с авансов полученных в виде проводок:

- Дебет 51 Кредит 62/02-120 000 рублей -Получен предоплата от покупателя.

- Дебет 76/АВ Кредит 68/НДС-20 000 рублей (120 000/120*20)-Отражен сумма НДС с аванса полученных.

- Дебет 62/01 Кредит 90-120 000 рублей -Реализован товар покупателю.

- Дебет 90 Кредит 68/НДС-20 000 рублей (120000/120*20)-Начислен исходящий НДС с продаж.

- Дебет 90 Кредит 41- 50 000 рублей. –Списано себестоимость проданных товаров.

- Дебет 90 Кредит 99-50 000 рублей (120000-20000-50000)-Прибыль от реализации.

- Дебет 68/НДС Кредит 76/АВ-20 000-Зачет НДС с аванса полученных.

- Дебет 62/02 Кредит 62/01-120 000 рублей.- Сумма предоплаты зачтена в счет оплаты товаров.

Немножко каснемся Налогового Кодекса в части учета НДС: Так то НДС должны начисляться в момент получения НДС, но если даже в определенный период не начислять НДС(не выставлять СЧФ ) то по итогам налогового периода на результат к уплате НДС это не повлияет, это такие моменты, и в 1с они предусмотрены:

Не выставлять счф для уплаты НДС:

- Внутри налогового периода.

- Внутри одного месяца.

Итп.

Чтоб для наглядности, суммы с проводок раскидаем по основным счетам:

Отражение в Балансе НДС к уплате от авансов полученных:

Кредиторская задолженность в балансе отражается за вычетом начисленного НДСа с полученных авансов. (Кредиторская задолженность-76/АВ)

По мнению автора статьи:

Допустим на отчетную дату были сальдо по сч 62/02 120 т. руб.по кредиту и 68/НДС по кредиту 20 т. руб, в части ндс с авансов, в итоге получается кредиторская задолженность 140 (120+20) в пассиве 140 не показываем а показываем 120(140-20).

По мнению других авторов:

Допустим на отчетную дату были сальдо по сч 62/02 120 т. руб.по кредиту и 68/НДС по кредиту 20 т. руб, в части НДС с авансов. В итоге получаеться кредиторская задолженность отразиться в балансе в следующей сумме: 120 000 рублей.(120000-20000 с 62/02+20000 с 76/АВ)

Вот текст с письма Минфина № 07-02-18/01 от 09.01.2013:

Срок хранения

На основании ФЗ №125 книга продаж должна храниться не меньше 4-х лет, после чего переносится в архив, где хранится столько же, сколько и личная документация работников. Так как книга используется для расчета НДС, то она должна всегда находиться в отдельной папке, чтобы при налоговых проверках бухгалтер смог в любой момент времени передать документацию комиссии.

Срок 4 года назначается не только для книги, но и для других документов, которые предназначены для расчета и перечисления разных сумм в государственный бюджет. Это же относится к бумагам, с помощью которых налогоплательщик подтверждает расходы или доходы.

Если ориентироваться на законы, касающиеся бухучета, то срок увеличивается до 5 лет. Это указывается положениями ФЗ №402, который был принят в 2011 году. Аналогичная информация содержится в ПП №1137. Хранить 5 лет рекомендуется не только книгу, но и дополнительные листы, которые формируются при совершении ошибок.

Срок начинается с момента внесения последней записи. Руководитель компании должен приобрести сейф, где создаются оптимальные условия для сохранения бумажной документации. Доступ к этому сейфу имеется не только у директора, но и главного бухгалтера, а также у некоторых других лиц, наделенных соответствующими полномочиями.

Что такое книга покупок и продаж

Это решающий документ в счетоводстве любой организации. В нём отражены счета-фактуры и иные бухгалтерские бумаги, свидетельствующие о продаже товара, услугах или произведённых работах. Книга покупок и продаж служит основанием для вычета суммы НДС.

Во избежание санкций, которые могут наложить при расчётах, налогоплательщику необходимо соблюдать строгий порядок учёта, полностью раскрывающий данные, означенные в декларации по НДС. С целью привести накопленную информацию в систему, применяют особые регистры с бухгалтерским и налоговым назначением.

Закон не определяет для регистров бухгалтерского значения точной формы, компания может выработать её самостоятельно. Этот вид регистров оформляется как на бумажных, так и на электронных носителях, к последнему нужна распечатка. Регистры с налоговым значением создаются в узаконенном формате рассматриваемых книг. На основании этих регистров приводятся в систему данные обо всех счетах-фактурах. Их заполнение — обязанность налогоплательщиков.

Как хранить счета фактуры и накладные

Все счета-фактуры полагается хранить с соблюдением хронологии. К этому определённому указанию возникает вопрос: как сшить счета фактуры? Более конкретно: надо ли сшивать вместе входящие и исходящие документы и куда подшивать исправления?

Как правило, счета-фактуры подшивают поквартально. Если объём документов велик, подшивку делают ежемесячно. Счета-фактуры разного назначения сшивать не рекомендуется: по выставленным счетам вносят данные в книгу, отражающую продажи, полученные требуются для заполнения книги, фиксирующей покупки. Прочие бумаги организация вправе хранить на своё усмотрение: отдельно или сшить со счетами-фактурами. Соблюдение хронологии необходимо и для хранения исправленных счетов, их подшивают к документам того времени, на которое пришлись исправления.

Данная статья содержит далеко не полные сведения о том, из чего состоит книга покупок и продаж.