- Компания Ребус

- Как учесть оплату на подписку электронного журнала

- Prednalog.ru

- Учет расходов на подписку

- Как отразить подписку на электронную версию бухгалтерского журнала?

- Как учесть оплату на подписку электронного журнала

- Основные аспекты ведения налогового учета в России

- Отражаем операции по коду вида расходов 242

- Расходы по подписке на журнал и доступ к информационному продукту

- Расходы по подписке на журнал и доступ к информационному продукту

- Особенности применения вида расходов 242 (закупки ИКТ)

- Доходы и расходы: как учесть в БУ и НУ

- Учет электронных продуктов

- Расходы по подписке на журнал и доступ к информационному продукту

- Внедрение 1С: Комплексной автоматизации 2 на небольшом машиностроительном заводе – первая очередь

- Учет подписки на электронный журнал

- Как учесть купленные книги, подписку на газеты, журналы

- Особенности заключения договора подписки

- Статистика этой ниши бизнеса

- Учет электронных продуктов

- Принципы НУ – кратко

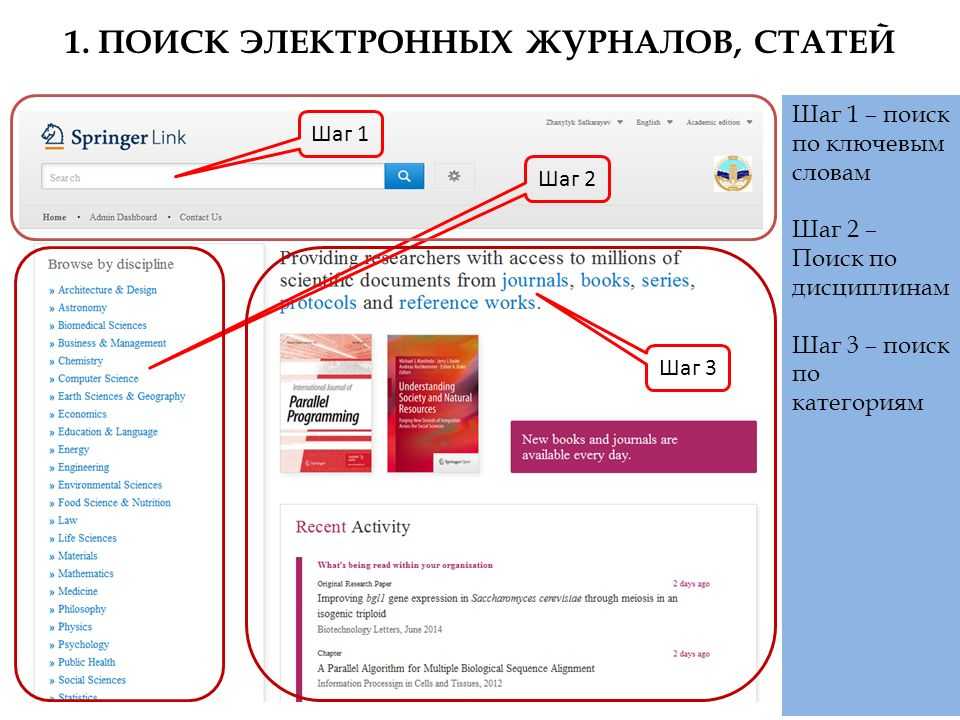

- Подписка на электронные версии периодических изданий

- Бухучет.ру

- Распространение электронных версий журналов

Компания Ребус

Январь 27th, 2014

admin Как отразить расходы на подписку электронных газет, журналов, онлайн-журналов и других электронных периодических изданий?

Порядок учета печатных изданий напрямую зависит от их назначения и вашего умения обосновать их «производственно-управленческую направленность»

Для начала важно определить, насколько книги, журналы и прочие печатные издания связаны с вашей производственной деятельностью

Бухгалтерский учет расходов на подписку зависит от вида договора. Как оформить подписку на электронные издания? Электронная подписка может быть оформлена: — договором возмездного оказания услуг при предоставлении экземпляра периодического издания в электронном виде (п.

2 ст. 779 ГК РФ); — лицензионным договором с передачей неисключительных прав на пользование электронными ресурсами издательства (ст. 1367 ГК РФ); — договором поставки комплекта электронной подписки. Что может входить в комплект документов?

Он может включать в себя код доступа, руководство пользователя и пр.

Как учесть оплату на подписку электронного журнала

Если вы на все 100% сможете доказать свою обоснованность в затратах, то, возможно, они встанут на вашу сторону. Здесь нужно руководствоваться пп. 5 п. 1 ст. 346.16 НК РФ, где указано, что если вам для работы необходима специальная литература, сведения из которой необходимы вам для производства товаров, оказания услуг ,выполнения работ, такие расходы нужно отнести к материальным и можно учесть при расчете УСН. Чаще всего суды придерживаются именно этого мнения (Постановление ФАС ПО N А65-1419/2008 от 30.10.2008; ФАС ЗСО N Ф04-8976/2006(29957-А67-40) от 22.01.2007). Как рассчитать отпускные правильно и успеть отдохнуть. Скорее в отпуск! Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Prednalog.ru

По нашему мнению, договор поставки комплекта электронного издания в данном случае представляет собой смешанный договор, содержащий в себе элементы договора купли-продажи, договора об оказании услуг и лицензионного соглашения. 1. Бухгалтерский учет В соответствии с нормами гражданского законодательства электронный журнал — это результат интеллектуальной деятельности, которому предоставляется правовая охрана (интеллектуальная собственность) (пп. 3 п. 1 ст. 1225 ГК РФ). Отражение в бухгалтерском учете операций, связанных с получением права на использование результатов интеллектуальной деятельности, осуществляется в соответствии с ПБУ 14/2007 «Учет нематериальных активов». Напомним, что согласно п.

Учет расходов на подписку

В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются организацией самостоятельно. В данном случае срок подписки составляет 1 год. Следовательно, учитывая приведенные нормы п.

1 ст. 272

НК РФ, понесенные затраты следует в течение срока подписки включать в состав соответствующей статьи расходов по налогу на прибыль (пп. 14 п. 1 ст. 264 НК РФ) ежемесячно равными долями по мере открытия доступа к очередному номеру журнала. 2.2. НДС В соответствии с п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога на установленные налоговые вычеты.

Как отразить подписку на электронную версию бухгалтерского журнала?

В учете делаете следующие записи: Д-26 (44) К-т 60 субсчет «Расчеты с издательством»– получение периодического издания от поставщика и списание его стоимости в расходы; 3.Далее вы списываете аванс в зачет задолженности поставщику: Д-т 60 субсчет «Расчеты с издательством» К-т 60 субсчет «Расчеты по авансам выданным»Данный порядок определен в Инструкции к плану счетов (счета 60, 44, 26), и пунктов 3, 18 и 19 ПБУ 10/99. Рассмотрим второй вариант. Если вы заключаете лицензионный договор, вы приобретаете периодические издания в виде нематериальных активов.

НМА учитываются на забалансовом счете в оценке, указанной в договоре (п. 39 ПБУ 14/2007). Поскольку планом счетов е предусмотрен отдельный забалансовый счет для учета НМА, полученных в пользование, компания может самостоятельно открыть этот счет и указать его в учетной политике компании.

По таким договорам применяются правила о договорах по каждому элементу договора, из которых он состоит (п. 3 ст. 421 ГК РФ). Рассмотрим первый случай. Оплата подписки на электронное издание в бухучете проводится как авансовый платеж (п. 3 ПБУ 10/99). Проводки на подписку: 1.Компания оплатила подписку, например, за полгода: Д-т 60 субсчет «Расчеты по авансам выданным» К-т 51– с расчетного счета перечислен аванс за подписку на электронный журнал (газету). 2.Затем вы получаете очередной номер журнала (газеты) в электронном виде.

Как учесть оплату на подписку электронного журнала

Согласно разъяснениям финансового ведомства суммы НДС, предъявленные при приобретении товаров (работ, услуг), расходы по которым в целях исчисления налога на прибыль не нормируются, а учитываются равными долями в течение определенного периода, принимаются к вычету в полной сумме единовременно (смотрите письма Минфина России от 05.10.2011 N 03-07-11/261, от 23.04.2010 N 03-07-11/132). Арбитражные суды придерживаются аналогичной позиции.

Основные аспекты ведения налогового учета в России

Для начала определимся с тем, что такое налоговый учет. Для этого обратимся к главе Налогового кодекса, посвященной налогу на прибыль, а именно – к статье 313. Там дается четкое и развернутое определение понятия налогового учета как системы

Важно понимать, что налоговый учет создан, как и бухучет, на основе первичных учетных документов, но для иной цели – правильно и достоверно исчислить суммы налога для уплаты в бюджет, а также своевременно его уплатить

Учитывайте тот факт, что налоговый учет ведут не только те, кто находится на общей системе налогообложения и платят налог на прибыль, но и спецрежимники.

Итак, определим основные положения налогового учета в России.

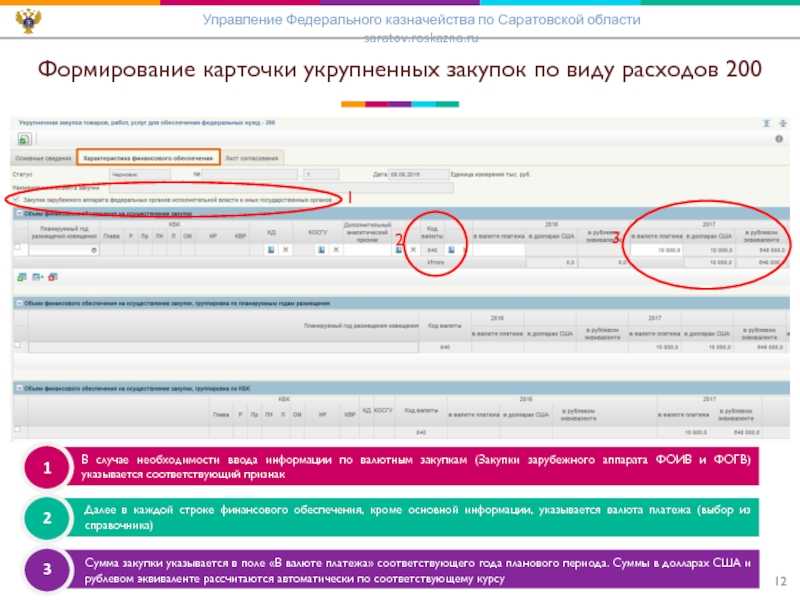

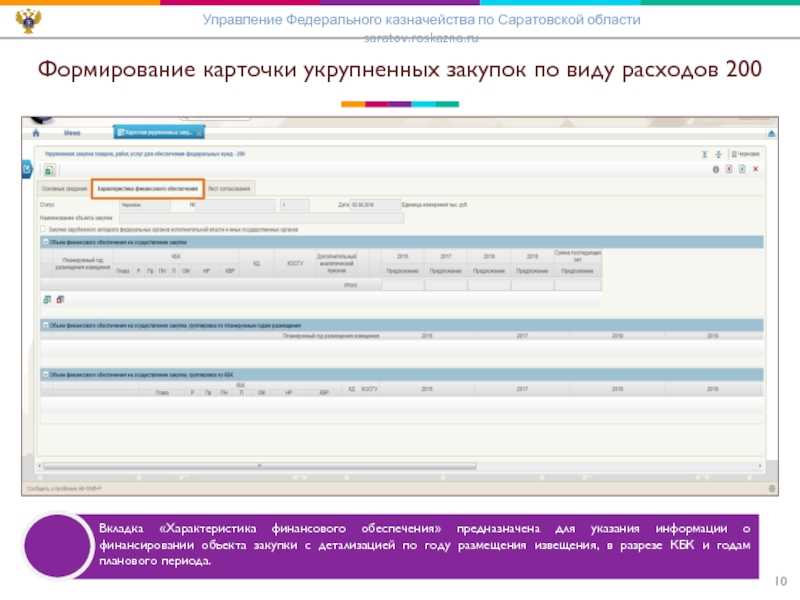

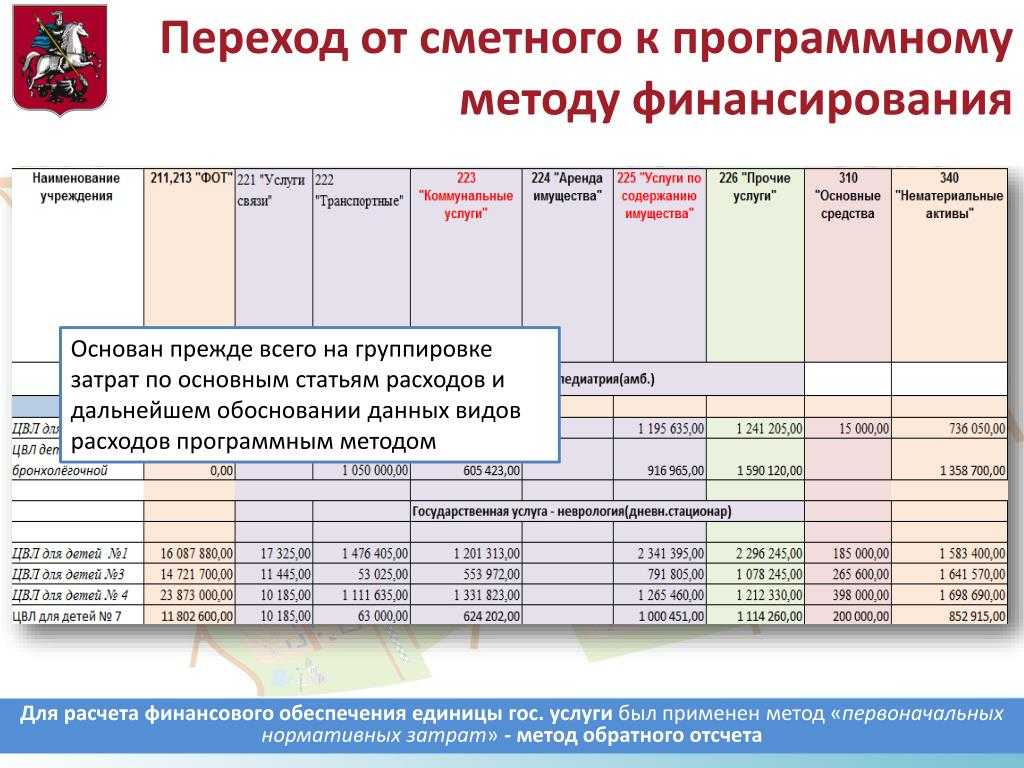

Отражаем операции по коду вида расходов 242

В данной статье автор анализирует действующие нормативные правовые акты, регламентирующие сферу информационно-коммуникационных технологий (ИКТ).

А также порядок выбора кода видов расходов при отражении операций приобретения объектов, относящихся к ИКТ. Перечень и правила применения видов расходов, задействованных в федеральном бюджете и бюджетах государственных внебюджетных фондов, приведены в подп.

3.3.2 раздела III Указаний № 180н. На уровне субъектов РФ (местных бюджетов) порядок применения видов расходов утверждается региональным (местным) законодательством.

Поэтому в бюджетах субъектов РФ (местных бюджетах, бюджетах территориальных внебюджетных фондов) могут быть использованы как самостоятельно разработанные коды видов расходов, так и коды видов расходов, содержащиеся в подп. 3.3.2 раздела III Указаний № 180н.

Расходы по подписке на журнал и доступ к информационному продукту

При получении доступа к электронной версии журнала на определенный срок организация-подписчик получает право доступа к базе данных — представленной в объективной форме совокупности самостоятельных материалов (статей, расчетов, нормативных актов, судебных решений и иных подобных материалов), систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью электронной вычислительной машины (ЭВМ). Таким образом, фактом оказания услуги считается момент передачи кода активации подписки и сертификат на доступ к электронной версии журналов.

В рассматриваемом случае речь идет, по сути о приобретении неисключительных (пользовательских) прав на программное обеспечение, с помощью которого будет администрироваться (обеспечиваться) работа отдельных пользователей учреждения в сети Интернет.

Расходы по подписке на журнал и доступ к информационному продукту

сообщаем следующее: Расходы по договору подписки на периодическое печатное издание (журнал) отражайте по подстатье КОСГУ 226 «Прочие работы, услуги», по элементу вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд». Такой вывод следует из разделов III, V указаний, утвержденных приказом Минфина России от 01.07.2013 г.

№ 65н. В соответствии с нормами гражданского законодательства электронный журнал — это результат интеллектуальной деятельности, которому предоставляется правовая охрана (интеллектуальная собственность) (пп. При получении доступа к электронной версии

Особенности применения вида расходов 242 (закупки ИКТ)

техническое обслуживание, ремонт локальных вычислительных сетей и систем видеонаблюдения;

техническое обслуживание информационно-технических средств (аппаратно-программных комплексов и устройств), информационно-вычислительных систем, телекоммуникационного и серверного оборудования, систем передачи и отображения информации, приобретение дискет, картриджей.

Не подлежат учету и экспертной оценке Минкомсвязи России и, соответственно, не включаются в вид расходов 242 расходы на:

- приобретение и обслуживание объектов аналогичных включаемым в сферу информационно-коммуникационных технологий, но закупаемых (обслуживаемых) в рамках государственного оборонного заказа с отражением по соответствующим элементам подгруппы видов расходов 210 «Разработка, закупка и ремонт вооружений,

Доходы и расходы: как учесть в БУ и НУ

Самым основным моментом, когда наиболее четко можно увидеть различия между бухгалтерским и налоговым учетом, является момент определения прибыли, которая подлежит налогообложению (имеется в виду налог на прибыль).

На что стоит обратить внимание при учете прибыли в налоговом учете:

Начнем с основных средств

- иногда возникает разница в формировании первоначальной стоимости объектов лизинга в случае его учета у лизингополучателя (если им и являетесь). Если в бухгалтерском учете вы определите эту разницу, как сумму всех лизинговых платежей и выкупной стоимости (без НДС), то в налоговом – по сумме расходов лизингодателя на приобретение этого имущества для передачи в лизинг;

- способы начисления амортизации разные. Все способы, применяемые в бухучете, раскрыты в ПБУ 06/01 «Учет основных средств» – их на сегодняшний момент 4. А вот в НУ предусмотрено всего лишь два – линейный и нелинейный.

Разная классификация доходов и расходов в БУ и НУ

. Поясним.

Когда говорим о выручке – мы и в БУ, и в НУ подразумеваем доходы, которые получаем от реализации – товары, имущественные права, работы и услуги. Различия появляются в определении внереализационных доходов – в НУ их перечень закрытый. Так, доходы от участия в капитале других компаний вы должны учесть в качестве внереализационных. Тогда как БУ позволяет относить их иногда и к доходам от обычных видов деятельности. При этом также дата признания некоторых видов доходов отличается – ведь налоговый учет подразумевает как применение кассового, так и метода начисления.

Что касается расходов, то их перечень закрытый в обоих учетах. А вот касаемо распределения на прямые и косвенные – то тут можно наблюдать некоторые различия. Для этого следует обратиться к ст. 318 НК РФ. Для справки – такого разделения нет в бухгалтерском учете. Отсюда и возможные вытекающие разницы.

Формирование резервов. О чем здесь речь:

- Если компания определяет, что в налоговом учете также формирует различные резервы, как и в БУ – это не значит, что суммы резервов будут одинаковы. Так, например, резерв под отпуска в НУ формируется исключительно под отпуска работников по текущему году. Поэтому, как правило, на конец года остатки резервов зачастую нулевые. В бухгалтерском учете данный вид резерва практически всегда с остатком.

- Методы формирования резерва по сомнительным долгам различны – полностью исключить расхождения при его расчете не получится. Кроме того, помните – создавать данный вид резерва в НУ – это право организации, а не обязанность.

Как учесть все различия – для этого для отражения разницы в данных бухгалтерского и налогового учета применяйте специальное ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Учет электронных продуктов

Важное По теме Читайте все материалы (146) по теме. 3 п

1 ст. 1225 Гражданского кодекса РФ). В соответствии со статьей 1226 Гражданского кодекса РФ, на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации признаются интеллектуальные права, которые включают, в частности, право доступа. 11:43 В. Р. Захарьин, эксперт по бюджетному учету, к. э. н. Журнал «» № 7, июль 2014 г. Как показывает практика, образовательные учреждения широко используют в своей работе электронные книги, мобильные приложения, справочные системы и иные электронные продукты. Учет таких активов имеет немало особенностей

3 п. 1 ст. 1225 Гражданского кодекса РФ). В соответствии со статьей 1226 Гражданского кодекса РФ, на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации признаются интеллектуальные права, которые включают, в частности, право доступа.

11:43 В. Р. Захарьин, эксперт по бюджетному учету, к. э. н. Журнал «» № 7, июль 2014 г. Как показывает практика, образовательные учреждения широко используют в своей работе электронные книги, мобильные приложения, справочные системы и иные электронные продукты. Учет таких активов имеет немало особенностей.

Избежать ошибок поможет наш материал. Объект интеллектуальной деятельности или НМА Термин «электронные продукты» в законодательных и нормативных актах пока не используется. Под ним обычно понимают информацию, которая может быть создана, представлена и использована в электронном виде, например электронные книги, электронные обучающие программы, справочные системы и т.

п. Электронные продукты представляются в виде, позволяющем скачивать их из интернета, либо на физических носителях – например флэш-накопителях, DVD-дисках.

Расходы по подписке на журнал и доступ к информационному продукту

сообщаем следующее: Расходы по договору подписки на периодическое печатное издание (журнал) отражайте по подстатье КОСГУ 226 «Прочие работы, услуги», по элементу вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Такой вывод следует из разделов III, V указаний, утвержденных приказом Минфина России от 01.07.2013 г.

№ 65н. В соответствии с нормами гражданского законодательства электронный журнал — это результат интеллектуальной деятельности, которому предоставляется правовая охрана (интеллектуальная собственность) (пп.

3 п. 1 ст. 1225 Гражданского кодекса РФ).

В соответствии со статьей 1226 Гражданского кодекса РФ, на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации признаются интеллектуальные права, которые включают, в частности, право доступа.

При получении доступа к электронной версии журнала на определенный срок организация-подписчик получает право доступа к базе данных — представленной в объективной форме совокупности самостоятельных материалов (статей, расчетов, нормативных актов, судебных решений и иных подобных материалов), систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью электронной вычислительной машины (ЭВМ).

В рассматриваемом случае речь идет, по сути о приобретении неисключительных (пользовательских) прав на программное обеспечение, с помощью которого будет администрироваться (обеспечиваться) работа отдельных пользователей учреждения в сети Интернет. Программное обеспечение по сути является информационно-коммуникационной технологией. Следовательно, отнесение расходов по договору, предметом которого является предоставление доступа к информационному продукту, правомерно по подстатье КОСГУ 226 «Прочие работы, услуги», по элементу вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» (раздел III указаний, утвержденных приказом Минфина России от 01.07.2013 г.

№ 65н).

Внедрение 1С: Комплексной автоматизации 2 на небольшом машиностроительном заводе – первая очередь

В статье ведется речь о небольшом машиностроительном заводе, в чем-то даже типичном для многих предприятий России, «дотянувших» до наших времен с эпохи Советского Союза. Завод расположен в центральном регионе России, он производит небольшие, но достаточно важные агрегаты для двигателей внутреннего сгорания. Предприятие осуществляет поставки продукции нескольким традиционным заказчикам-производителям, а также дилерам торговых сетей, снабжающих ремонтные службы запасными частями.

Первая очередь проекта предполагала модернизацию и автоматизацию операционной системы управления.

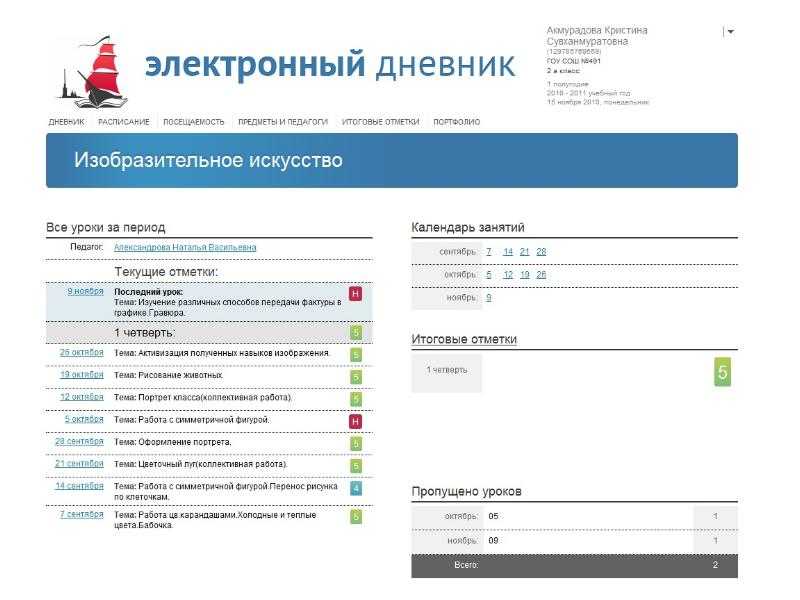

Учет подписки на электронный журнал

Отпуск.

Совместители. Зарплата. Премии.

НДС и Отчет по ЕСВ. sanprofi77.ru

Налог на прибыль

- Just another WordPress site

Учет расходов на подписку специализированных периодических изданий

Подписка на «УЧЕТ В УЧРЕЖДЕНИИ»

Журнал «Учет в учреждении»

Учет расходов на подписку

- Интересные публикации:

Свежие записи Журнал зависимости от периода электронный в бухучете такие операции будут Бухгалтерский на разных счетах. Стоит заметить, что подписки бухучете операции по лэектронный на бухгалтерскую версию журнала отражаются такими же электронными проводками, как и печатной версии журнала.

Элевтронный подписка оформлена на полгода учет на год, то согласно Плану счетов учет учета в государственном секторе, утвержденному приказом Минфина от По дебету этого субсчета отражается накопление расходов будущих периодов, по кредиту — списание распределение расходов будущих периодов и включение их в состав расходов отчетного периода.

Как учесть купленные книги, подписку на газеты, журналы

Книги и журналы, которые никак не связаны с деятельностью фирмы, лучше приобретать за счет чистой прибыли. В противном случае при проверке налоговики, скорее всего, уберут из расходов затраты на литературу непроизводственного характера, доначислят налог, а также пени и штрафы.

Весьма проблематично будет доказать, что вам необходимы для работы издания, приобретенные для создания интерьера в офисе или для размещения в кабинете директора в целях создания определенного имиджа компании, например:

- серия книг «Жизнь замечательных людей»;

- русская и зарубежная классика;

- энциклопедия искусств;

- красивые художественные альбомы.

Это касается и подписки на издания непроизводственного характера, например на газету «Аргументы и факты», ; .

https://youtube.com/watch?v=hYWJi7Vu7yQ

Если обосновать необходимость приобретения какой-либо литературы сложно, то учитывать ее нужно следующим образом.

Особенности заключения договора подписки

Закупка периодических изданий (журналов, газет и других изданий, выходящих в свет с определенной периодичностью) может осуществляться образовательными учреждениями как в традиционном, печатном виде, так и в электронном виде.

При подписке на печатное издание заключается договор подписки либо поставки периодики, а на электронное издание – договор возмездного оказания информационных услуг по предоставлению доступа к электронной версии издания или лицензионный договор о передаче неисключительных прав на пользование электронными ресурсами.

Соответствующий договор заключается с соблюдением требований ГК РФ и законодательства РФ о закупках, а именно:

-

Федерального закона № 44-ФЗ, положениями которого руководствуются казенные учреждения и иные участники бюджетного процесса, а также бюджетные учреждения при осуществлении закупок за счет субсидий, предоставляемых из бюджета;

-

Федерального закона № 223-ФЗ, нормы которого распространяются на автономные учреждения, а также бюджетные учреждения в части закупок за счет средств от приносящей доход деятельности, грантов (при наличии положения о закупке, принятого и размещенного до начала года в единой информационной системе).

Указанные федеральные законы предусматривают возможность использования как конкурентных, так и неконкурентных способов закупок.

Отметим, что в целях обеспечения деятельности образовательных учреждений допустимо приобретать периодические издания у единственного поставщика (исполнителя), то есть неконкурентным способом:

-

в соответствии с п. 5 ч. 1 ст. 93 Федерального закона № 44-ФЗ на сумму, не превышающую 600 тыс. руб. При этом годовой объем закупок, которые образовательное учреждение вправе произвести на основании данного пункта, не должен превышать 5 млн руб. либо 50 % совокупного годового объема закупок, но не более 30 млн руб.;

-

согласно п. 14 ч. 1 ст. 93 Федерального закона № 44-ФЗ без ограничения суммы контракта, если образовательное учреждение приобретает печатные или электронные издания (в том числе используемые в них программно-технические средства и средства защиты информации) определенных авторов у издателей таких изданий в случае, если этим издателям принадлежат исключительные права или исключительные лицензии на использование данных изданий, а также на оказание услуг по предоставлению доступа к электронным изданиям.

Способы закупки периодических изданий, в рамках Федерального закона № 223-ФЗ, в том числе условия и порядок заключения договора с единственным поставщиком, определяются учреждениями самостоятельно в положении о закупке (ч. 2 ст. 2, ч. 3.2 ст. 3 Федерального закона № 223-ФЗ).

Статистика этой ниши бизнеса

По статистике Ассоциации коммуникационных агентств России (АКАР), объем рекламы в журналах в первом полугодии 2019 года составил более 60% рекламы в печатных СМИ. Это означает, что рекламодатели по-прежнему интересуются журналами как площадками для продвижения своих товаров и услуг.

Эксперты отмечают: несмотря на то, что издается большое количество развлекательных журналов «обо всем», интересы аудитории фокусируются на тематических изданиях

Поэтому так важно выбрать нишу, в который вы будете работать

Более 13 000 журналов и газет зарегистрировано в Минпечати, но из них регулярно выходят около 300. Мелким и узкопрофильным журналам трудно конкурировать с лидерами этого рынка. Вместе с тем, каждый год появляются новые периодические издания, которые находят своего читателя и становятся успешными бизнес-проектами.

Учет электронных продуктов

В частности, по мнению автора, на увеличение стоимости таких объектов могут быть отнесены расходы по его адаптации (установке) для конкретных нужд покупателя.

При применении данной схемы на практике проблем, как правило, не возникает.

В том случае, когда приобретаются электронные продукты, стоимость которых списывается на увеличение текущих расходов по коду 226 КОСГУ, могут иметь место некоторые особенности. Приобретение таких продуктов может совершаться по общим правилам оплаты услуг сторонних экономических субъектов – на основании заключенного договора (между поставщиком услуг и учреждением) и с использованием безналичной формы оплаты труда.

Принципы НУ – кратко

Несмотря на тот факт, что налоговый кодекс позволяет каждой компании самостоятельно выбрать налоговый режим, не регламентирует порядок создания и ведения регистров НУ и вообще предоставляет достаточно большую свободу действий, компании обязаны придерживаться нескольких основных принципов ведения налогового учета в России:

- Денежное выражение. Все операции отражаются в рублях. Если операции осуществлялись в иностранной валюте – пересчитайте их по текущему курсу на дату совершения.

- Обособленный учет имущества. Компания обязана отдельно учитывать имущество в собственности других юрлиц (и физлиц в том числе).

- Непрерывность деятельности означает, что налоговый учет ведется в организации без перерывов с момента ее создания и до самой ликвидации (либо реорганизации).

- Принцип последовательного учетеа означает соблюдение хронологического порядка при учете хозяйственных операций.

- И самый важный и определяющий принцип – временная определенность всех операций. На практике это означает, что все доходы следуют признавать своевременно, даже если деньги по таким операциям придут в следующем периоде. По учету расходов придерживайтесь такого же принципа – признавайте всегда в том налоговом периоде, в котором понесли. Даже если и оплатили их позже.

Подписка на электронные версии периодических изданий

Причем данная информация должна быть зафиксирована на материальном носителе и иметь реквизиты, позволяющие ее идентифицировать.

По сути, это означает, что потребители заключают договоры возмездного оказания информационных услуг с владельцами информационных ресурсов. Таким образом, при оформлении подписки на получение электронной версии периодических печатных изданий по Интернету можно воспользоваться договором возмездного оказания услуг.

Основные правила оформления подобных договоров установлены главой 39 ГК РФ. Сторонами договора (заказчиком и исполнителем) могут быть согласованы условия по передаче информации на магнитных носителях.

Следует отметить, что при направлении издательством подписчику счета с предложением об оплате подписки (информационных услуг) в момент его оплаты подписчиком заключается сделка в письменной форме.

Бухучет.ру

В рассматриваемом случае организация единовременно оплатила подписку на электронную версию журнала для бухгалтерии сроком на 1 год.

При этом в учете формируются проводки (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н): Дт 60.02 Кт 51 — перечислена издательству предоплата в счет будущей поставки номеров.

Поскольку услуга по предоставлению доступа к электронной версии журнала будет оказываться организации в течение года, полагаем, что на дату оплаты сумму перечисленных денежных средств следует квалифицировать в качестве аванса (предоплаты) и отразить по дебету счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденную приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция)).

18 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99)). В то же время в случае,

Распространение электронных версий журналов

Одновременно себестоимость тиража журнала, распространяемого по подписке, списывается со счета 43 «Готовая продукция» в дебет счета 90, субсчет 90-2 «Себестоимость продаж».

Расходы, связанные с созданием электронной версии журнала и размещением ее на сайте издательства, являются для издательства расходами по обычным видам деятельности на основании п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н.

По мере признания выручки от оказания информационных услуг (предоставление доступа к электронной версии журнала) организация начисляет НДС по ставкам 10 процентов и 18 процентов соответственно (п. 14 ст. 167 НК РФ). Проводки будут следующие:

- Д 62 К 90 — Отражена сумма выручки от предоставления доступа к электронной версии журнала Д 90 К 68 — Отражен НДС со стоимости услуг по предоставлению доступа к электронной версии журнала Д 20 К 70, 69 — Отражены расходы, связанные с созданием и размещением на сайте электронной версии журнала Д 90 К 44 — Списаны на себестоимость продаж расходы по созданию и размещению на сайте электронной версии журнала

- (171 kB) (61 kB) (33 kB)

Если оказывать услуги (выполнять работы) будет ИП, необходимо ли составление акта? Будут ли данные работы облагаться НДС?

Актом выполненных работ (оказанных услуг) исполнитель подтверждает факт исполнения заказа, предусмотренного…. Организация на ОСН предоставила процентный заем белорусской компании.