- Состав финансовой отчетности по МСФО и РСБУ

- Для чего нужен МСФО?

- Про бухгалтерский учёт очень просто

- История МСФО

- Сравнение МСФО и американских стандартов

- Исправление ошибок

- Раскрытие информации об ошибках

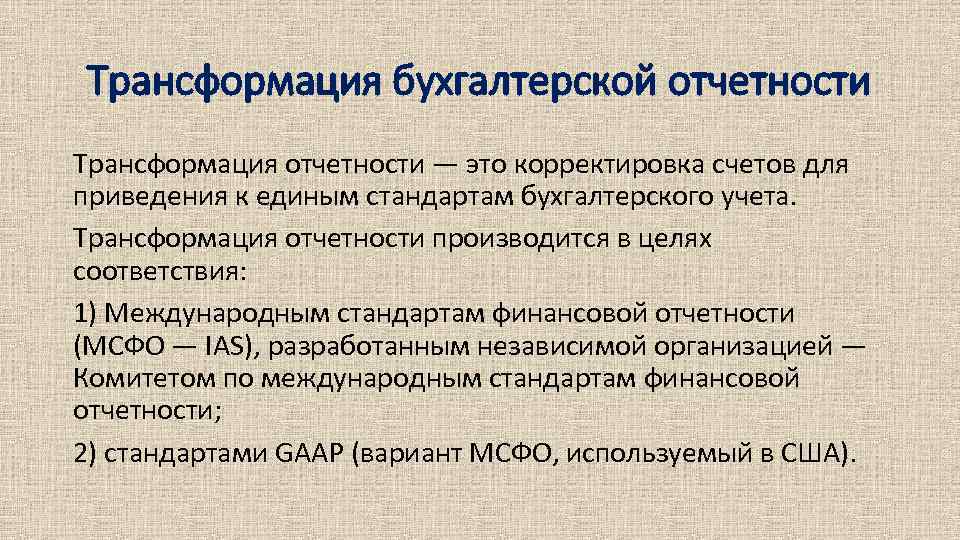

- Что такое МСФО: суть и понятие

- Источники ошибок

- Данные, представленные аудиторами после исправления ошибки

- Какие организации заинтересованы в формировании отчетности по МСФО?

- Показатели, характеризующие финансовое состояние компании

- ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

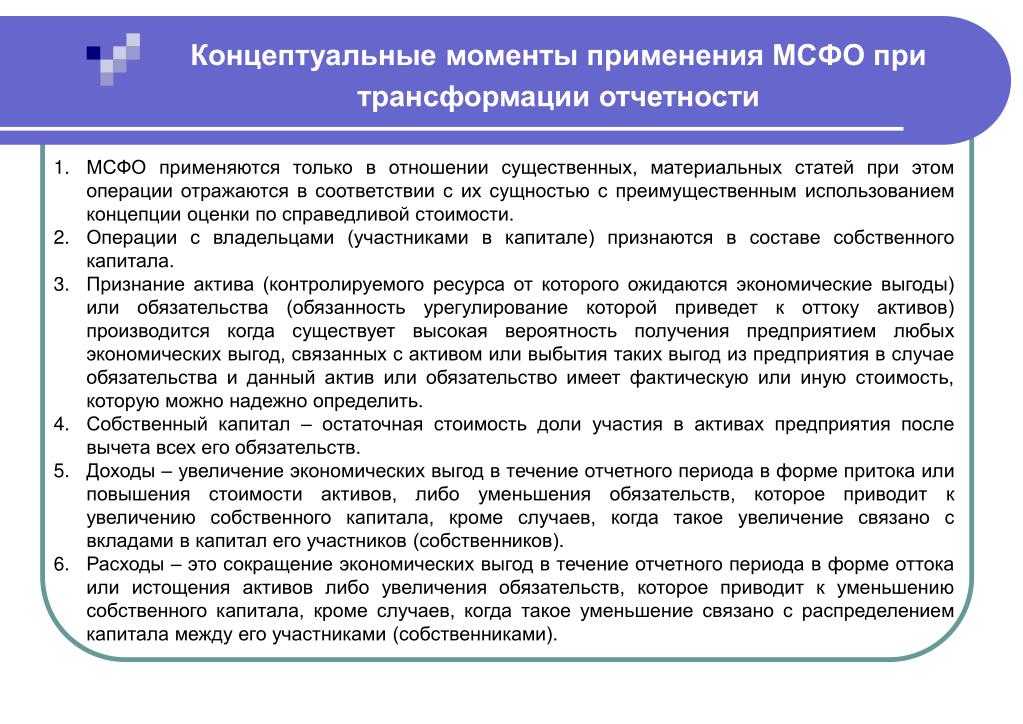

- Принципы МСФО

- Налог на прибыль для обособленных подразделений в 1С

- Что входит в МСФО

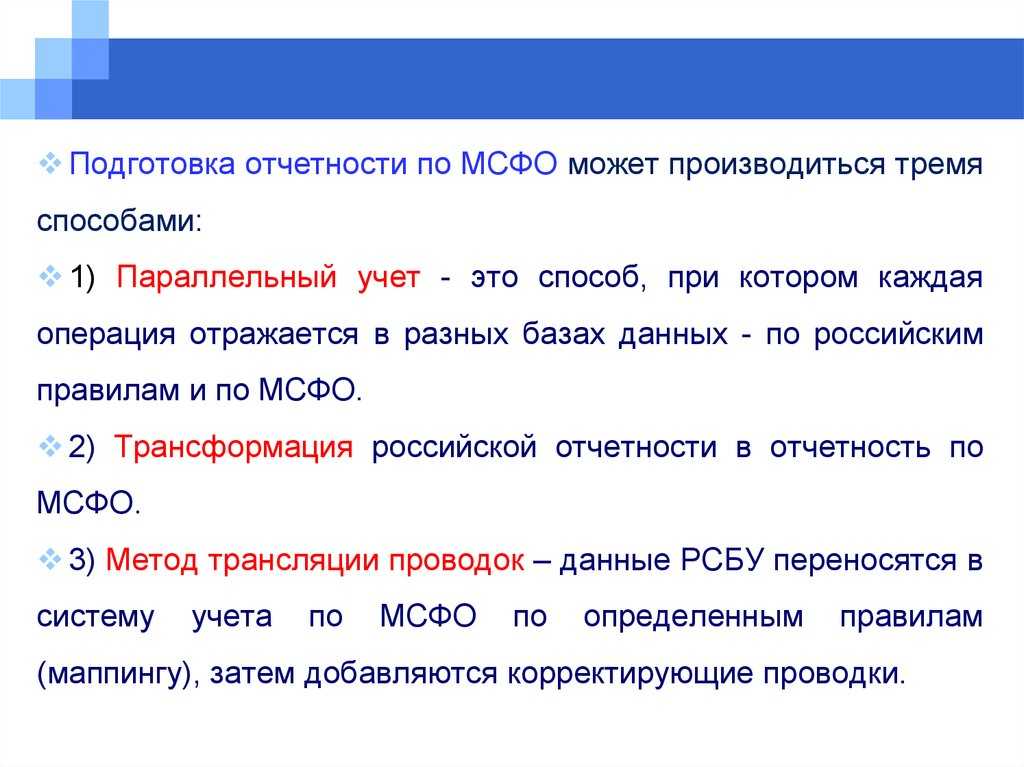

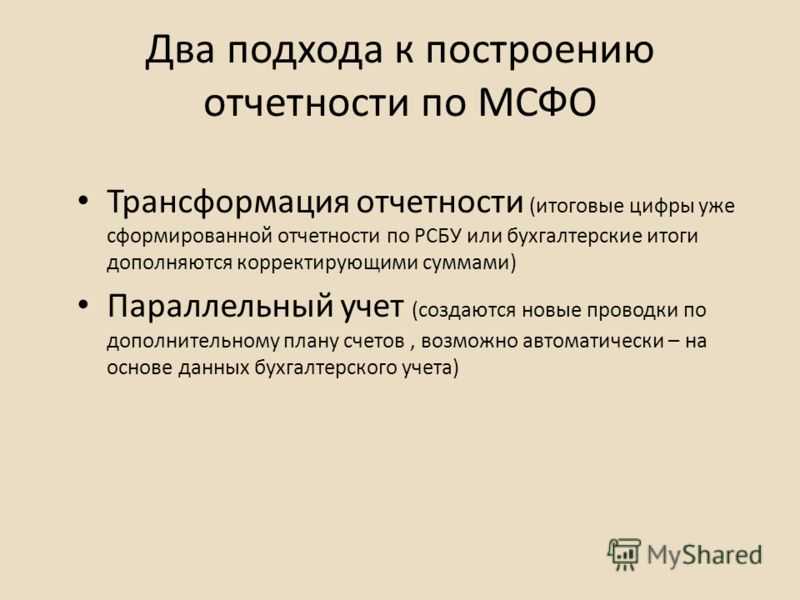

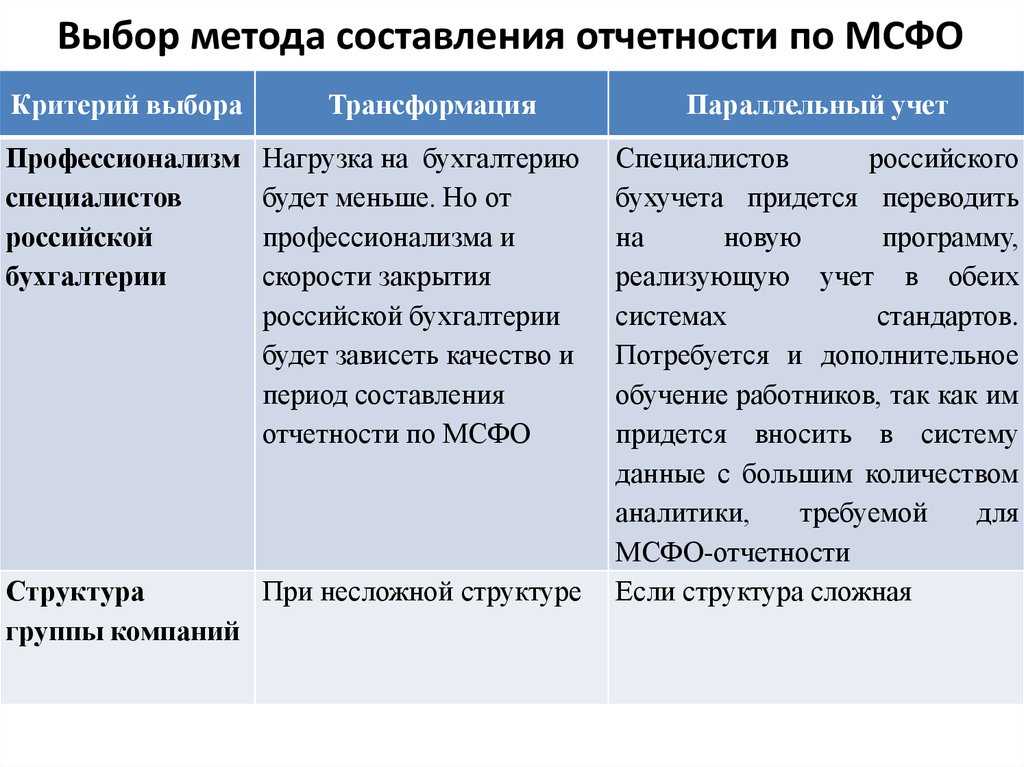

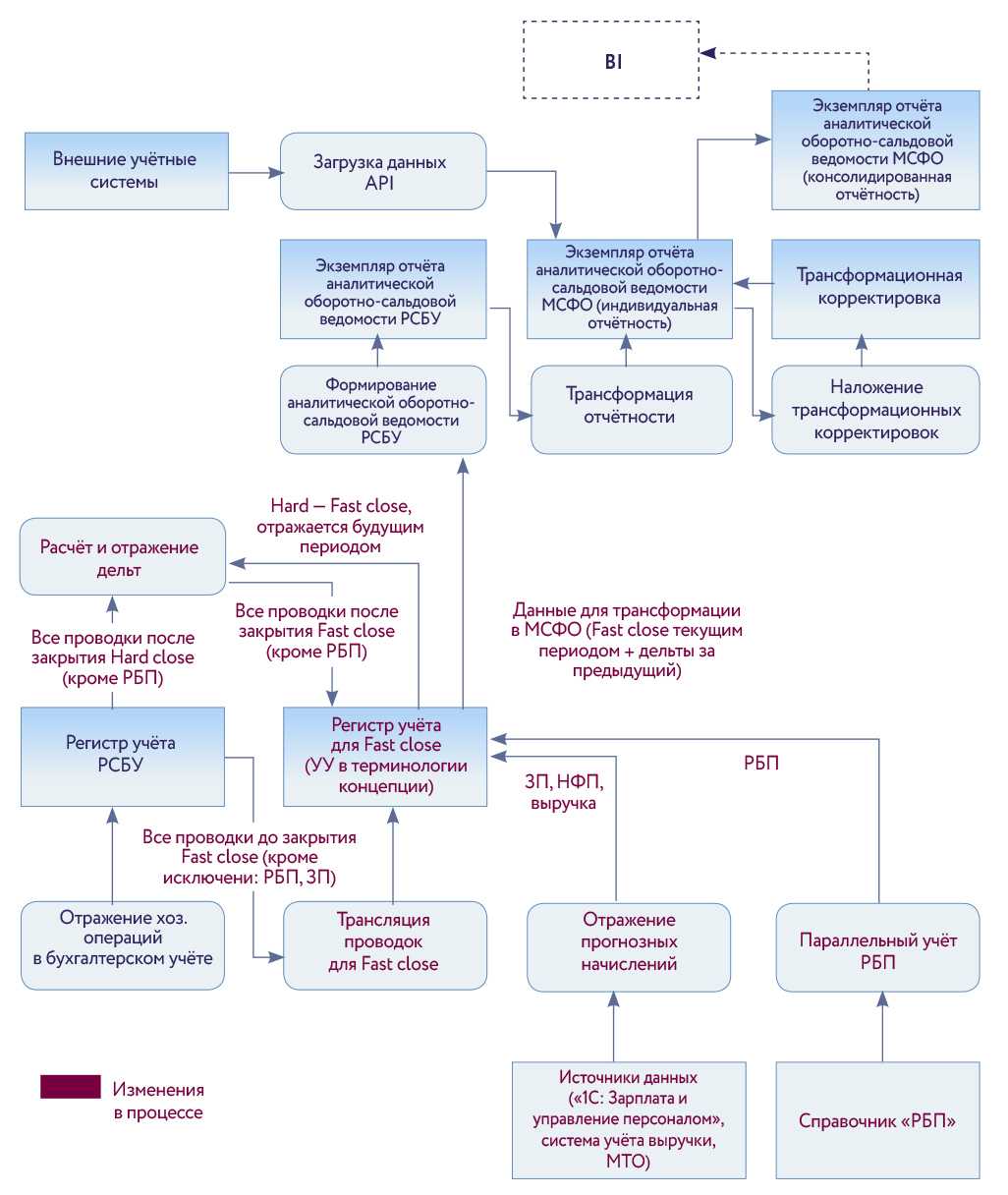

- Настройка финансовой отчетности по стандартам МСФО

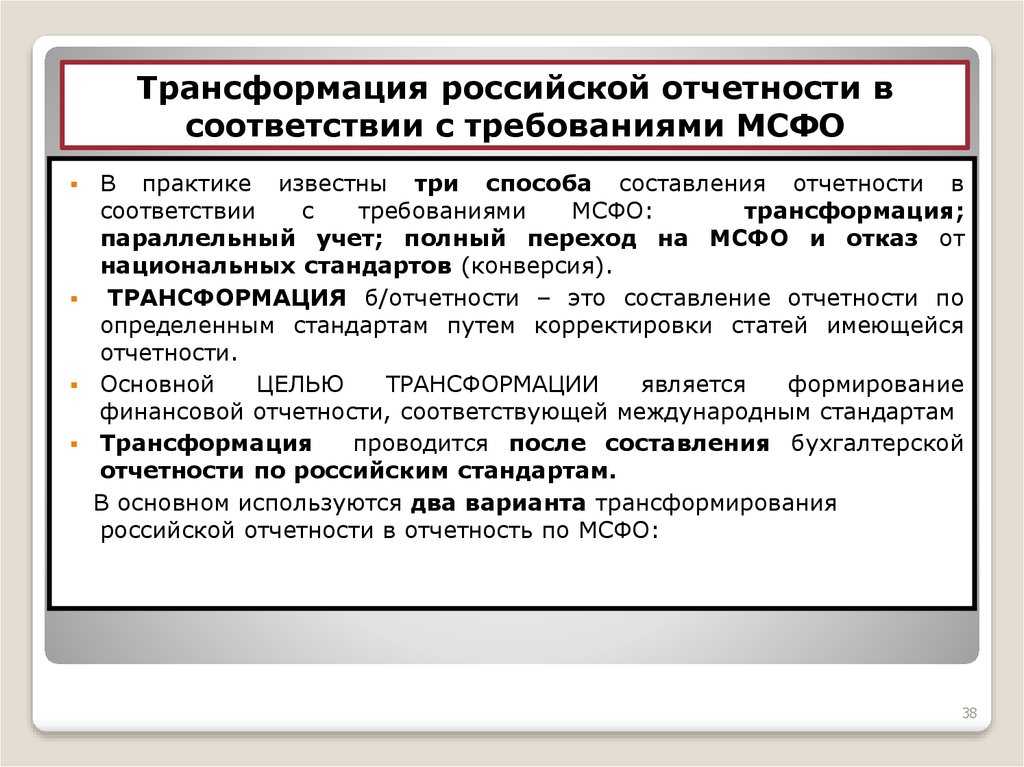

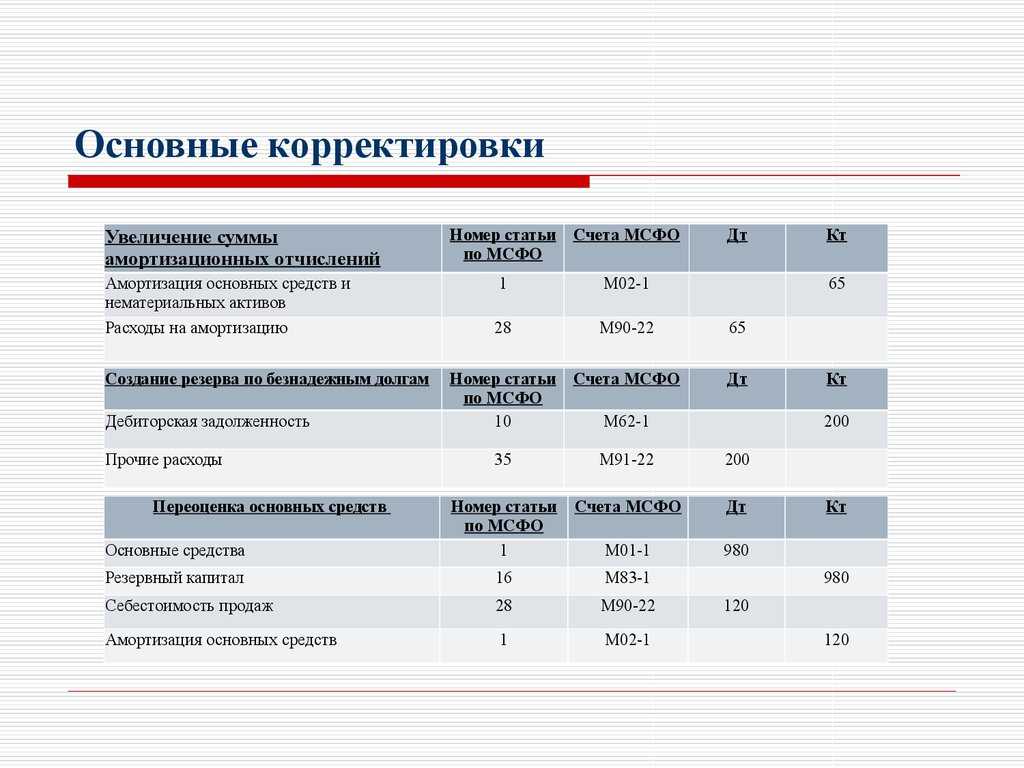

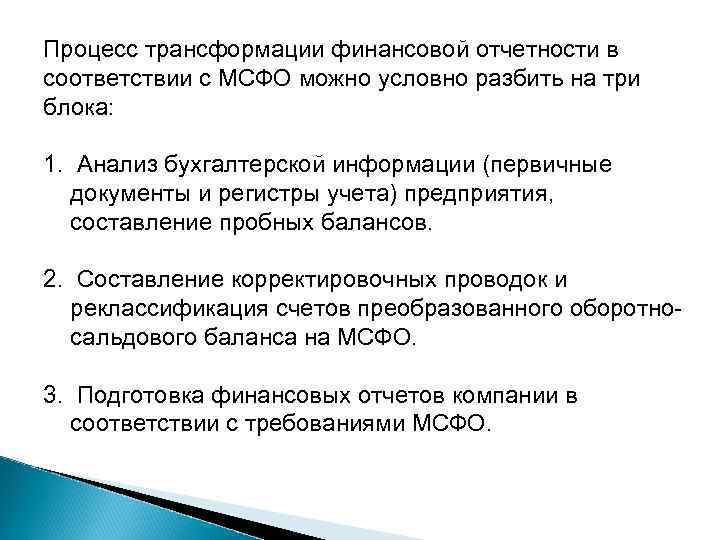

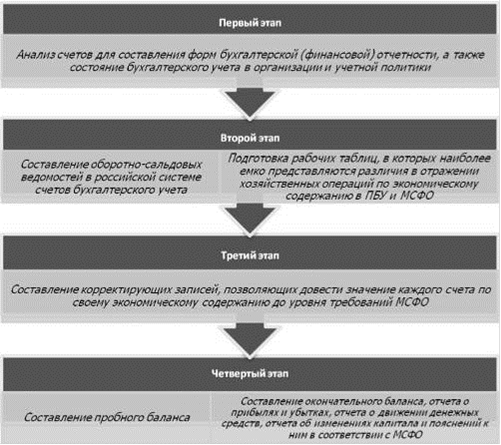

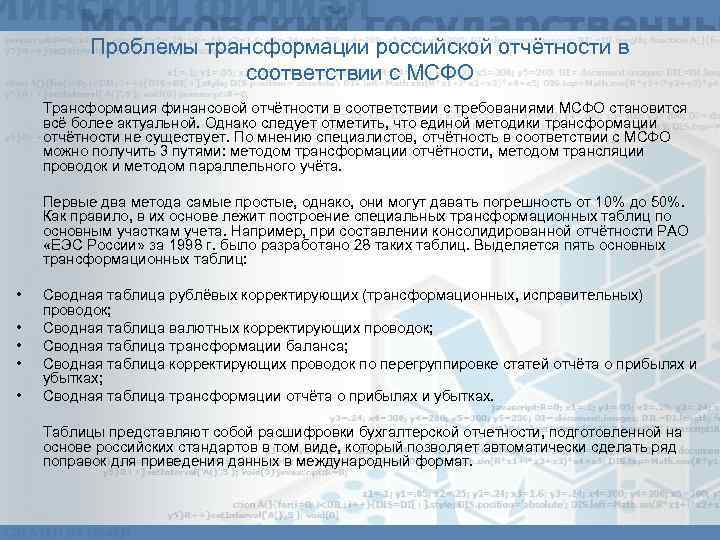

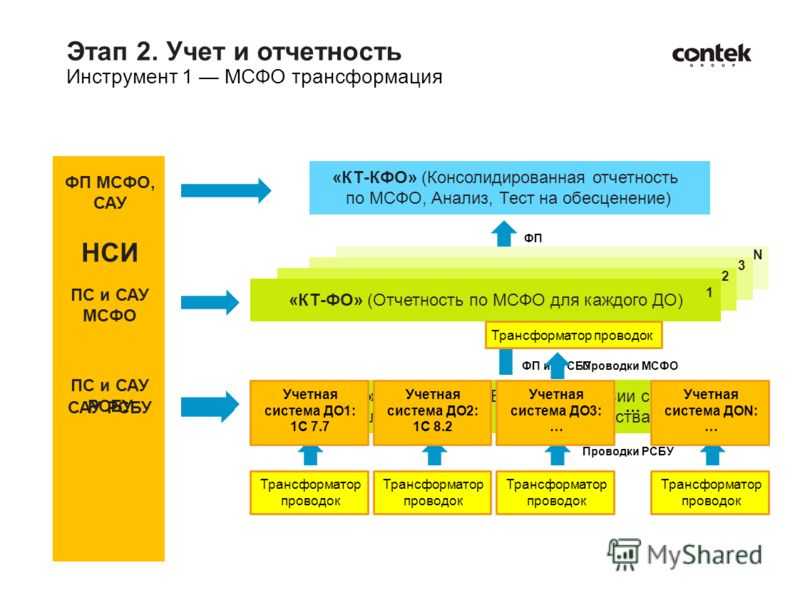

- План трансформации финансовой отчетности в соответствии с международными стандартами

- 2. Процедура трансформации МСФО:

- 3. Действия, производимые после трансформационной процедуры:

- Существенность в исправлении ошибок

- Понимание международных стандартов финансовой отчетности (МСФО)

- 120

- Стандартные требования МСФО

- МСФО и американские стандарты

- История МСФО

Состав финансовой отчетности по МСФО и РСБУ

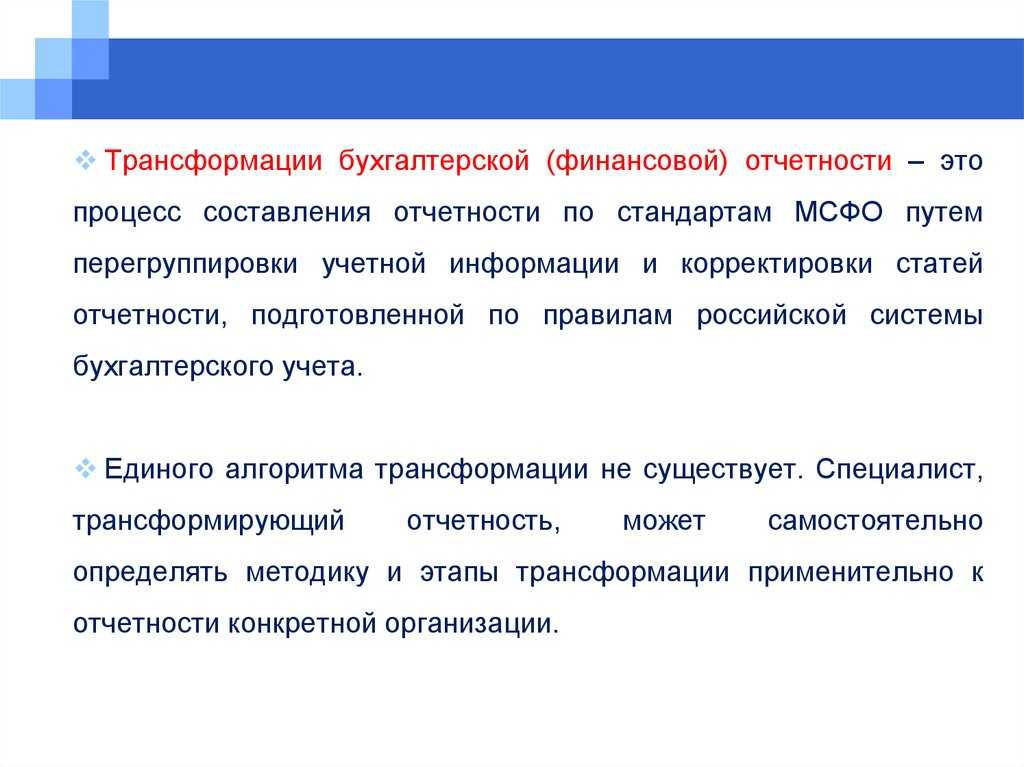

Формально отчетность несущественно отличается от российской бухгалтерской отчетности. Основные различия в составе форм отчетности представлены в нижеследующей таблице.

Состав финансовой отчетности по МСФО и российскому законодательству

| МСФО | Российское законодательство |

| Отчет о финансовом положении | Бухгалтерский баланс |

| Отчет о совокупном доходе (отчет о прибылях и убытках), отчет о прочем совокупном доходе | Отчет о финансовых результатах |

| Отчет о движении капитала | Отчет об изменениях капитала |

| Отчет о движении денежных средств | Отчет о движении денежных средств |

| Учетная политика и пояснительная записка | Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках |

| — | Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если она подлежит обязательному аудиту |

Кроме того, имеется ряд принципиальных отличий, основанных на экономических и правовых особенностях среды, в которых формировались две системы учета.

Так, в МСФО – минимальная связь между налогообложением и бухгалтерским учетом, слабое юридическое влияние на учет и сильное экономическое, упор делается не на государственные регламенты, а на профессиональное суждение специалистов, жесткая (до уголовной) ответственность за искажение финансовой отчетности и т.п. Это связано с тем, что предприятие государством воспринимается не столько как налогоплательщик, сколько как создатель ВВП и рабочих мест, как звено одной большой экономической цепи, крах которого в большей или меньшей степени может повлиять на благополучие экономики в целом – от локальной до мировой.

В МСФО во главу угла ставится реальная оценка статей баланса с перспективой на будущее. Отсюда вытекают такие понятия, как оценка по справедливой стоимости (сумма, на которую может быть заменен актив), дисконтированная стоимость, поправки на гиперинфляцию, эксплуатационная ценность актива, обязательства, вытекающие из практики, и т.п.

Российские бухгалтеры с данными понятиями практически не знакомы.

Проиллюстрируем это на простом примере. Допустим, на конец отчетного периода сальдо счета 50 составляет 35 000 руб., счета 51 – 240 500 руб. Соответственно, российский бухгалтер в балансе по строке «Денежные средства и денежные эквиваленты» отразит сумму 276 000 руб. Но при этом имеется дополнительное условие: расчетный счет предприятия открыт в банке, который в данный момент проходит процедуру банкротства. Таким образом, реально в распоряжении предприятия находятся денежные средства на сумму 35 000 руб. Именно эту сумму бухгалтер и должен был бы показать, составляй он отчетность по МСФО.

Или другой пример.

Организация – производитель сельскохозтехники реализовала комбайн стоимостью 4,5 млн. рублей, предоставив своему контрагенту отсрочку платежа на 9 месяцев. В российском учете выручка от операции будет отражена в сумме 4,5 млн. руб. Бухгалтер же, ведущий учет по МСФО, отразит выручку по данной операции в размере дисконтированной суммы будущих поступлений с учетом среднерыночной кредитной ставки, например 20%. То есть в данном случае выручка будет оценена по справедливой стоимости: 3 924 882 рублей.

Повторимся это расчет в самом упрощенном варианте – на практике сюда бы прибавились проценты на сумму отсрочки и отложенные налоги.

Пояснения в международной финансовой отчетности по сравнению с российским аналогом менее регламентированы и в то же время, по мнению многих отечественных экспертов, дают гораздо более полное представление о компании.

Подводя итоги, можно скачать что, финансовая отчетность, составленная в соответствии с МСФО, представляет гораздо больший объем информации о компании, как в качественном, так и в количественном плане по сравнению с российским аналогом.

Для чего нужен МСФО?

МСФО – это основа, без которой сформировать отчетность, подходящую под трактовку международными компаниями, невозможно. Система стандартизации используется во многих странах мира, облегчая процедуру ведения бизнеса и привлечения инвестиции. Международные стандарты помогают вести бухгалтерский учет, а также используются в образовательных целях. МСФО подгоняет все виды отчетности под единый шаблон.

Представление финансовой отчетности согласно международной стандартизации позволяет вести бизнес с зарубежными партнерами. Это хороший виток для привлечения инвестиций. Партнерам или инвесторам достаточно ознакомиться с отчетностью и сделать свой выбор. Главное достоинство МСФО – это прозрачность. Компания отражает реальное финансовое положение, что позволяет выделить ее среди конкурентов. Построить бизнес с использованием «черной» бухгалтерии можно, но в итоге правда вскроется, и организация потеряет потенциальных партнеров.

Данные из отчетности позволяют будущим партнерам оценить реальное положение дел компании. Такой подход направлен на принятие финансовых и управленческих решений. Для инвесторов отчетность – это реальная возможность оценки прозрачности действий компании, а также проработки рисков в процессе сотрудничества.

При переходе на МСФО, организация получает ряд преимуществ, а именно:

-

полная глобализация с выходом на международный рынок;

-

возможность оформления кредитов на более лояльных условиях;

-

снижение затрат в процессе поиска инвесторов;

-

минимальные временны и финансовые расходы при составлении отчетности;

-

облегчение процесса ведения бухгалтерского учета.

Придерживаясь стандартов МСФО, компания предлагает партнерам прозрачный, легкий и простой в понимании отчет. Он содержит достоверную информацию о финансовом состоянии компании.

Будущим партнерам при наличии МСФО гораздо проще оценить данные представленные в отчете и сравнить их с реальным положением дел.

Стандартизация – это обобщение опыта ведения бухгалтерского учета, а также использование более эффективных решений.

МСФО важны для любого бизнеса, в том числе и для того, который развивается в России и за ее пределами. Благодаря внедрению стандартизации компании свободно выходят на фондовый рынок во многих странах мира. Организация бизнеса за пределами РФ – это партнерство с ведущими компаниями, а также возможность оформления кредитов на более выгодных условиях. Учет по МСФО позволяет отечественным компаниям выходить в другие страны мира и активно развиваться. Стандартизация – это поиск общего языка не только с организациями, но и европейскими банками при оформлении кредитов.

Российские банки также развиваются благодаря МСФО. Международная стандартизация позволяет получить о партнерах достоверную и прозрачную информацию. Большинство банков России перед заключением сотрудничества с другими кредитными организациями направляют запрос на предоставление отчетности по МСФО.

Главными преимуществами стандартов МСФО выступают:

-

универсальность;

-

гибкость;

-

простота применения.

Отчет МСФО позволяет найти изменения в бухгалтерских оценках и ошибки. Стандартизация направлена на создание единого финансового поля, в котором будут работать все страны мира. Представление отчетности по установленному алгоритму облегчает понимание для всех участников рынка.

Про бухгалтерский учёт очень просто

Автор данной статьи в течение длительного времени преподавал курс бухгалтерского учёта в Комсомольском-на-Амуре Государственном техническом университете на кафедре информационных систем. Количество учебных часов на освоение данного предмета было катастрофически мало, всего 17 часов. И за это время надо было дать хотя бы основные понятия по бухгалтерскому учёту, но дать таким образом, чтобы студенты после данных занятий не просто бы имели представление о бухгалтерском учёте, но и могли совершенно свободно читать специальную литературу по бухгалтерскому учёту.

Занимаясь впоследствии автоматизацией бухгалтерского учёта, а именно программами фирмы 1С, я пришёл к пониманию, что специалистам фирмы 1С, либо он программист, либо консультант, знания бухгалтерского учёта просто необходимы. И зачастую, 1С-специалистам приходится самостоятельно осваивать основы бухгалтерского учёта. Поэтому родилась идея изложить свои взгляды на тему бухгалтерского учёта и предложить своё понимание данного предмета, в надежде, что кому-то эти знания понадобятся и статья будет полезной.

На тему бухгалтерского учёта написано очень много книг от фундаментальных до всякого рода учебных пособий, тысячи статей. Но попыток изложить суть данной темы достаточно просто и доходчиво, крайне мало. Хотя на страницах данного сайта была статья Искакова Даниса http://infostart.ru/public/94641/. Статья хорошая, грамотная, однако на некоторые вещи, изложенные в данной статье, у меня есть свои взгляды. Попробую изложить свою точку зрения.

История МСФО

Стандарты разрабатываются и корректируются на международном уровне на протяжении последних 50 лет. Сейчас по международным соглашениям МСФО используют более 100 государств, причем их перечень постоянно увеличивается. В большинстве этих стран действует обязательное оформление отчетности по данным стандартам.

Не перешли на МСФО такие ведущие экономические державы как США, Япония, Канада. Они используются собственные модели и схемы для подготовки финансовой отчетности. Однако и для этих государств ситуация меняется. Например, с 2002 года США входит в Норволкское соглашение, которое предусматривает поэтапную интеграцию МСФО и американскую систему отчетности US GAAP.

Сейчас на портале Минфина РФ размещены тексты стандартов и интерпретаций на русском языке. Также там можно найти обучающие материалы, которые можно использовать при переходе на международные правила.

Сравнение МСФО и американских стандартов

В США своя модель финансовой отчетности US GAAP. С 2009 года отменена норма о согласовании отчетности по МСФО и US GAAP. Это означает устранение несоответствий между американской и международной системами. Однако ряд отличий до сих пор остался. Например, по МСФО запрещено использовать такой способ учета запасов как LIFO. Он подразумевает, что последняя единица активов будет продана первой. В американской системе отчетности US GAAP такой способ активно применяется, как и еще в ряде стран.

Исправление ошибок

Если становится известно о том, что в прошлых отчетных периодах были допущены существенные ошибки, то согласно МСФО (IAS) 8 они должны быть исправлены в первой финансовой отчетности, которая будет подготавливаться после обнаружения ошибки.

Ошибки, которые влияют на отчетность предыдущих периодов, выявленные в текущем году, должны быть настолько существенными, что финансовые отчеты за один и более предшествующих периодов больше нельзя считать достоверными на момент их утверждения.

Исправление ошибки не должно включаться в отчет о прибылях и убытках за тот отчетный период, в котором была обнаружена ошибка.

Любая информация, представленная за прошлые отчетные периоды, должна быть пересчитана ретроспективно, насколько возможно, это осуществляется посредством:

пересчета сравнительной информации за представленный предыдущий отчетный период (периоды), в котором была допущена ошибка.

Например, в ходе аудита финансовой отчетности компании за 2008 г. было выявлено существенное занижение прибыли за 2007 г. Причиной послужило неправильное применение учетной политики. В этом случае для исправления ошибки следует скорректировать сравнительную информацию за 2007 г.;

пересчета начального сальдо активов, обязательств и капитала за самый ранний из представленных прошлых отчетных периодов, если ошибка была допущена ранее, чем в самый ранний из представленных в отчетности прошлых отчетных периодов.

Например, в ходе аудита финансовой отчетности компании за 2008 г. было выявлено существенное занижение прибыли. Ошибка возникла из-за того, что в учетных записях за последние пять лет отсутствовала часть информации. Поскольку в финансовой отчетности представляются данные только за два года, для исправления данной ошибки необходимо скорректировать входящие остатки активов, обязательств и собственного капитала за самый ранний из представленных предшествующих периодов, т.е. за 2007 г.

Ретроспективные изменения должны показать финансовую отчетность так, как если бы ошибка предшествующего периода не была допущена.

Прежде чем исправлять ошибку предыдущего периода, необходимо определить ее существенность для отдельной компании, например:

занижение себестоимости реализованной продукции на 5000 долл. США будет существенным, если себестоимость составляет 30 000 долл. США. В данном случае согласно п. 42 МСФО (IAS) 8 следует пересчитать отчетность всех периодов до того момента, когда данная ошибка была допущена;

занижение себестоимости реализованной продукции на 1200 долл. США будет несущественным, если себестоимость составляет 30 000 долл. США. В данном случае выявленная ошибка незначительно влияет на финансовые показатели компании, поэтому необходимо скорректировать отчетность текущего периода.

Раскрытие информации об ошибках

Компании, обнаружившие ошибки в своей отчетности, обязаны раскрывать следующую информацию:

характер ошибки;

сумму исправления (сумму корректировки) на начало самого раннего из представленных периодов;

факт невозможности ретроспективного пересчета и его причину;

описание того, каким образом и начиная с какого времени была исправлена ошибка.

В финансовой отчетности по МСФО данная информация раскрывается один раз, и в отчетности за последующие периоды повторять ее не следует.

Пример. В 2007 г. аудиторами была выявлена существенная ошибка в финансовой отчетности компании «Мимоза»: в себестоимость реализованной продукции в 2006 г. была включена сумма в размере 6000 долл. США. Данная сумма была отражена в составе себестоимости продукции в 2007 г.

Что такое МСФО: суть и понятие

Правила бухгалтерского, налогового и финансового учета в разных странах и правовых системах могут существенно отличаться. Это усложняет взаимодействие контрагентов из разных стран, создает препятствия для расширения бизнеса на международный уровень. Чтобы устранить такие проблемы, с 1973 года началась разработка единых правил и стандартов для работы бухгалтеров, аудиторов и финансистов, подготовки отчетности.

МСФО включает комплекс стандартов и интерпретаций. Также применяются приложения, которые не являются частью стандартов. Утверждены рекомендации по внедрению и использованию международных правил.

Отчетность, оформленная в соответствии с МСФО, нужна:

- контрагентам компании, которые могут оценить финансовые показатели до принятия экономических решений;

- инвесторам, которые принимают решение о вложении средств в действующие проекты;

- государственным структурам, которые контролируют определенные сферы деятельности.

Если оформлять документы без соблюдения международных стандартов, указанная информация может быть неполной, необъективной. недостоверной. Использование стандартов, напротив, предусматривает оформление документации по единым требованиям. Также стандарты и интерпретации содержат правила ведения финансового учета, документы с рекомендациями об отражении хозяйственных операций.

Источники ошибок

МСФО (IAS) 8 (п. 5) определяет следующие источники ошибок:

неточности в вычислениях.

Например, бухгалтер ошибочно занизил сумму амортизации. В результате увеличилась прибыль отчетного периода, повысилась привлекательность компании для акционеров, инвесторов, потенциальных кредиторов;

неправильное применение учетной политики.

Здесь имеется в виду, что допущенная ошибка нарушает принципы не международных стандартов, а учетной политики, принятой компанией. При этом сама учетная политика может быть составлена в соответствии с требованиями МСФО.

Например, МСФО (IAS) 23 «Затраты по займам» разъясняет, как можно поступать с затратами по займам, которые компания брала, чтобы купить или создать квалифицируемый актив. Речь идет об активах, подготовка которых к предполагаемому использованию или для продажи требует значительного времени. Подобные затраты можно учитывать двумя способами:

первый (основной) — списывать на расходы периода;

второй (альтернативный) — капитализировать, т.е. включать в стоимость актива.

Предположим, компания «Ромашка» решила выбрать первый способ учета, но в финансовой отчетности за отчетный период затраты по займам были капитализированы. Это не противоречит принципам МСФО, но не соответствует учетной политике компании. Таким образом, в данном случае компания допустила ошибку в своей финансовой отчетности;

недооценка или неправильное толкование фактов.

Например, специалисты по МСФО могут использовать неверный подход в случаях, когда необходимо применить профессиональное суждение и определить оценочные показатели: срок полезного использования, справедливую стоимость актива, чистой стоимости реализации, величину сомнительной дебиторской задолженности, величину резерва по гарантийному обслуживанию;

мошенничество.

Например, неполное раскрытие фактов, умышленное искажение данных или сокрытие каких-либо неблагоприятных фактов деятельности для получения более привлекательной отчетности.

Также причинами возникновения ошибок в финансовой отчетности могут быть:

сбои в работе программного обеспечения.

Например, технические ошибки, неверная корреспонденция счетов;

небрежность.

Например, банальная небрежность допускается при применении математических знаков «+» и «-» при трансформации;

неверная классификация.

Например, при составлении финансовой отчетности наиболее часто допускаются ошибки в расчете и признании отложенных налогов: неверно классифицируются временные и постоянные разницы;

описки в учетных записях или данных бухгалтерского учета и т.д.

Данные, представленные аудиторами после исправления ошибки

Фрагмент отчета о прибылях и убытках компании «Мимоза» (единица измерения — доллары США).

Данная информация раскрывается в отдельном примечании к финансовой отчетности.

2006 г. (без ошибки) |

Поправки в периоде |

2006 г. (с ошибкой) |

|

Выручка |

70 000 |

- |

70 000 |

Себестоимость |

(56 000) |

(6 000) |

(50 000) |

Прибыль до налога |

14 000 |

(6 000) |

20 000 |

Налог на прибыль (24%) |

(3 360) |

1 440 |

(4 800) |

Прибыль после налога |

10 640 |

(4 560) |

15 200 |

Фрагмент отчета о прибылях и убытках компании «Мимоза» (единица измерения — доллары США).

2007 |

2006 |

|

Выручка |

110 000 |

70 000 |

Себестоимость |

(74 000) |

(56 000) |

Прибыль до налога |

36 000 |

14 000 |

Налог на прибыль (24%) |

(8 640) |

(3 360) |

Прибыль после налога |

27 360 |

10 640 |

Фрагмент отчета об изменении капитала компании «Мимоза» (единица измерения — доллары США).

Акционерный капитал |

Нераспределенная прибыль |

Итого |

|

Сальдо на 31 декабря 2005 г. |

3000 |

10 000 |

13 000 |

Прибыль за период (с учетом корректировки) |

- |

10 640 |

10 640 |

Сальдо на 31 декабря 2006 г. |

3000 |

20 640 |

23 640 |

Прибыль за период |

- |

27 360 |

27 360 |

Сальдо на 31 декабря 2007 г. |

3000 |

48 000 |

51 000 |

Показатели отчетности за 2007 г. представлены таким образом, как если бы ошибки не существовало.

В примечаниях к финансовой отчетности необходимо раскрыть следующую информацию: «В 2006 г. в себестоимость реализованной продукции ошибочно были включены расходы в размере 6000 долл. США. Для исправления данной ошибки показатели финансовой отчетности за 2006 г. были скорректированы».

В финансовой отчетности за последующие периоды повторно раскрывать эту информацию не следует.

А.Ясикова

Старший специалист

отдела общего аудита

ООО «Бейкер Тилли Русаудит»

Какие организации заинтересованы в формировании отчетности по МСФО?

В России отчетность по МСФО не является обязательной для всех предприятий, но некоторые организации заинтересованы в подготовке отчетности по МСФО и получении аудиторского заключения. Это компании, которые:

- Имеют зарубежных партнеров.

- Планируют выход на международный рынок.

- Намерены привлечь зарубежных инвесторов.

- Намерены получить финансирование со стороны российских или иностранных банков.

Отчетность, подготовленная в соответствии с МСФО, позволяет объективно оценивать финансовые показатели бизнеса и сравнивать их с результатами других игроков.

Аналитические показатели рынка, которые размещены в публичном доступе, формируются на основе отчетности по МСФО.

Показатели, характеризующие финансовое состояние компании

Два главных показателя, характеризующие финансовое состояние компании:

1) Прибыльность (рентабельность) — способность зарабатывать прибыль, достаточную для привлечения и удержания уставного или инвестиционного капитала;

2) Ликвидность — наличие достаточных платежных средств для оплаты в установленные сроки всех обязательств компании.

Управленческая отчетность разрабатывается самой компанией, носит конфиденциальный характер и предназначена для внутреннего использования и принятия экономических и управленческих решений менеджерами компаниии.

Международные стандарты выделяют два основополагающих допущения:

- Непрерывность деятельности компании — предполагает, что в обозримом будущем (по крайней мере, в данном отчетном году) компания продолжит свою деятельность;

- Принцип начисления — результаты операций и прочих событий признаются по факту их совершения.

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Финансовая отчетность отражает результаты хозяйственных операций и других событий, объединяя их в широкие категории, называемые элементами финансовой отчетности:

- доходы — gain on …, revenue

- расходы — expenses

- активы — assets

- обязательства — liabilities

- капитал — equity

Основное балансовое уравнение: Активы = Обязательства + Капитал

Принципы МСФО

Основополагающие Принципы МСФО:

- принцип начисления. В соответствии с этим принципом события отражаются в том периоде, когда они произошли, независимо от движения денежных средств.

- принцип непрерывности деятельности, который подразумевает, что компания продолжит работу в ближайшем будущем, и у руководства нет ни планов, ни необходимости сворачивать деятельность.

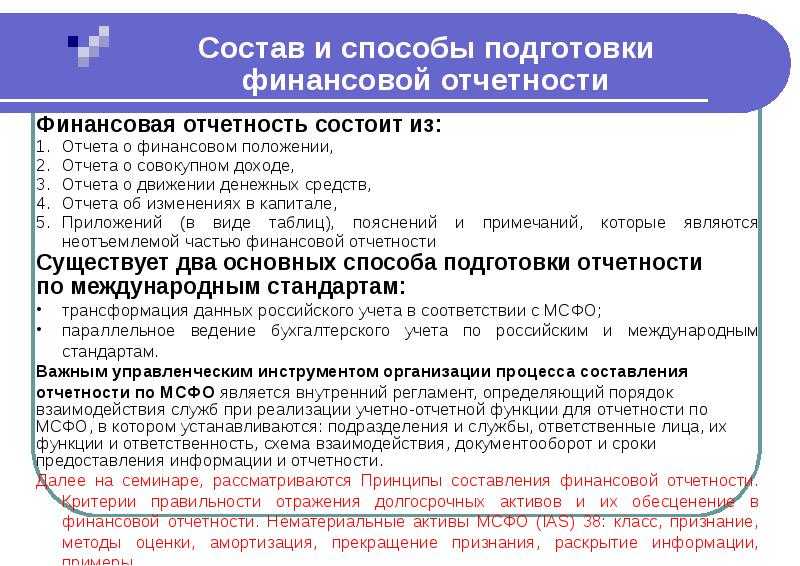

Отчетность в соответствии с МСФО должна содержать 4 отчета:

Отчет о финансовом положении

: он также называется балансом. МСФО влияют на то, как взаимосвязаны между собой компоненты баланса.

Отчет о совокупном доходе

: это может быть одна форма, или ее можно разделить на отчет о прибылях и убытках мсфо и отчет о прочих доходах, включая имущество и оборудование.

Отчет об изменениях капитала

: также известен как отчет о нераспределенной прибыли. Он отражает изменения в прибыли за данный финансовый период.

Отчет о движении денежных средств

: в этом отчете суммируются финансовые транзакции компании за данный период, при этом денежные потоки разделяются на потоки по операционной деятельности, инвестициям и финансированию. Рекомендации по данному отчету содержатся в МСФО 7.

В дополнение к этим базовым отчетам, компания также должна представить приложения со сводкой своей учетной политики. Полный отчет часто рассматривается в сравнении с предыдущим отчетом, чтобы показать изменения в прибыли и убытках. Материнская компания должна создавать отдельные отчеты для каждой из своих дочерних компаний, а также консолидированную финансовую отчетность МСФО.

Налог на прибыль для обособленных подразделений в 1С

В этой статье речь пойдёт о корректном расчёте и уплате налога на прибыль для обособленных подразделений, а также формировании и сдачи отчётности, которая его касается. У данного налога много своих нюансов. Однако для начала рассмотрим само понятие подразделения организации, которое является обособленным. Обособленное подразделение организации – это то, которое территориально находится на некотором расстоянии от здания главного предприятия и, к тому же, на нём есть рабочие места стационарного типа, которые могут служить не менее месяца. Такая формулировка дана согласно 11-ой статье НК РФ.

Что входит в МСФО

На сегодняшний день МСФО представляет собой объединение из 44 документов и 25 разъяснений к ним. В этих текстах содержатся рекомендации:

- по составу финансовой отчетности;

- каким способом учитывать конкретные объекты внимания бухгалтеров;

- какую информацию, где и как именно отражать.

Стандарты периодически меняются и обновляются, поэтому в них регулярно вносятся поправки и изменения. По иерархии документы в составе МСФО можно разделить на 4 степени.

- Действующие IFRS и IAS вместе со стандартными приложениями к ним.

- Разъяснения Комитета по МСФО (IFRIC и SIC).

- Приложения к Международным стандартам, не входящие в официальную версию.

- Рекомендации по внедрению в конкретной стране.

Настройка финансовой отчетности по стандартам МСФО

Формы отчетности по международным стандартам финансовой отчетности (МСФО) хранятся в системе в виде экземпляров отчетов: Отчет о финансовом положении, Отчет о совокупном доходе, Отчет об изменении капитала, Отчет о движении денежных средств, а также все основные необходимые примечания. Конструктор форм позволяет пользователю использовать свободно настройку форм отчетов, изменять формулы расчета показателей, изменять язык отчета, добавлять текстовые данные, использовать корпоративный стиль в отчете. В системе имеется возможность собственноручно формировать Примечания к отчетности. Актуально для 1С:УПП, 1С:УКФ, 1С:ERP.

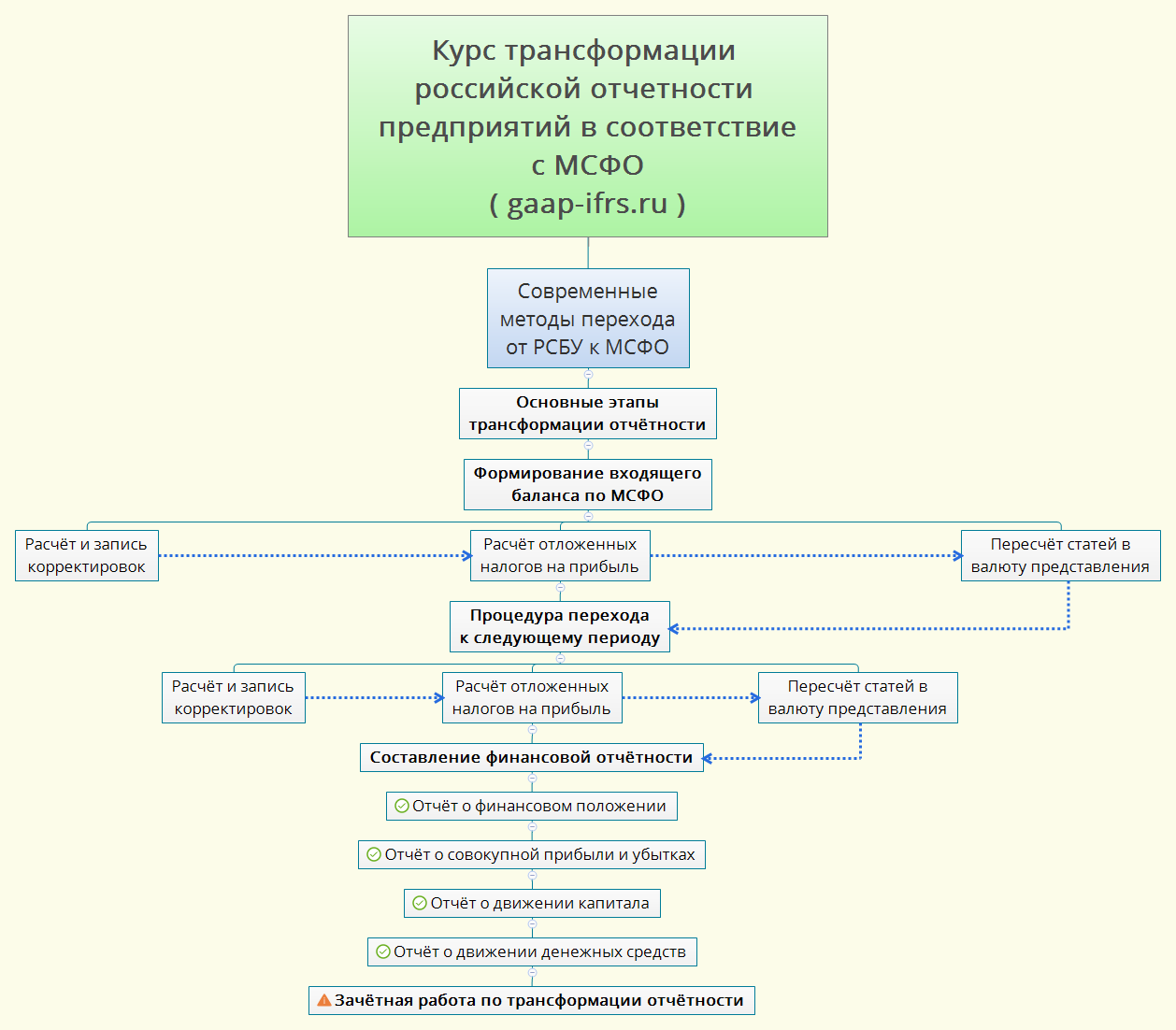

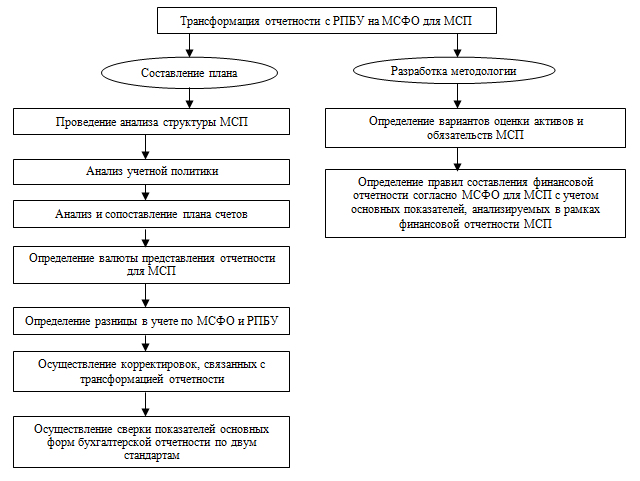

План трансформации финансовой отчетности в соответствии с международными стандартами

- детальное изучение основных предписаний, которые имеют отношение к документации, требуемой по стандарту (МСФО);

- проведение сравнительного анализа актуальных национальных и международных стандартов: изучение значимых отличий и несовпадений в оценочных мероприятиях;

- изучение условий и требований МСФО 1, которые позволяют применить стандарты впервые;

- создание или изменение учетной политики организации таким образом, чтобы она соответствовала предписаниям МСФО.

2. Процедура трансформации МСФО:

- проведение анализа учетной политики, который позволяет сопоставить отчетность с целью выявления количества корректировок;

- подготовка рабочей документации, которая будет использована в отчетности;

- выполнение корректировки;

- сбор материалов, необходимых для произведения трансформационной процедуры;

- составление отчета о полученной прибыли и убытках в соответствии основной концепции МСФО;

- подготовка отчета об изменении капитала;

- подготовка ОДДС.

По завершению всех работ также готовятся пояснения к отчетности в соответствии с требованиями международных стандартов финансовой отчетности.

3. Действия, производимые после трансформационной процедуры:

- подготовка дополнительных форм отчетности, необходимых для завершения процедуры;

- выполнение трансформации всех элементов финансового отчета по МСФО с учетом инфляции;

- перерасчет готового отчета по курсу валют (перевод отчета в иностранную валюту).

Специалист, который осуществляет трансформацию МСФО, имеет право самостоятельно определять основные этапы внесения изменений, выбирать методику переноса данных из национального стандарта в международный. На этот выбор оказывают влияние огромное количество факторов:

- специфика организации бухгалтерского учета;

- особенности финансовой и хозяйственной деятельности предприятия;

- нюансы учетной политики предприятия;

- уровень детализации каждого отчета;

- наличие времени на трансформацию;

Существенность в исправлении ошибок

Финансовая отчетность не соответствует требованиям МСФО, если она содержит:

существенные ошибки;

несущественные ошибки, которые допущены намеренно с целью достичь определенного представления финансового положения, финансовых результатов деятельности или денежных потоков организации.

Основным критерием, определяющим необходимость исправления ошибки, является ее существенность. Информация является существенной, если ее отсутствие или искажение может повлиять на экономические решения пользователей, принимаемые на основе этой финансовой отчетности.

Существенность является предметом профессионального суждения, поскольку зависит от размера и характера искажений. Таким образом, при определении уровня существенности необходимо подробно рассматривать каждый отдельный случай.

Согласно МСФО (IAS) 8 любые потенциальные ошибки текущего периода должны быть исправлены до подписания финансовой отчетности. Данное требование применяется ко всем возможным ошибкам, а не только к существенным.

Например, до подписания отчетности по МСФО компания обнаружила, что в РСБУ не начислена амортизация на оборудование, которое куплено и введено в эксплуатацию в течение отчетного периода. В этом случае необходимо доначислить амортизацию по МСФО и скорректировать данные в отчетности текущего периода.

Понимание международных стандартов финансовой отчетности (МСФО)

МСФО призваны обеспечить единообразие языка, практики и отчетности бухгалтерского учета, а также помочь предприятиям и инвесторам проводить обоснованный финансовый анализ и принимать решения. Фонд МСФО устанавливает стандарты, чтобы «обеспечить прозрачность, подотчетность и эффективность финансовых рынков по всему миру… укрепляя доверие, рост и долгосрочную финансовую стабильность в мировой экономике». Компании получают выгоду от МСФО, потому что инвесторы с большей вероятностью вложат деньги в компанию, если ее деловая практика прозрачна.

Комиссия по ценным бумагам и биржам США (SEC) заявила, что не будет переходить на международные стандарты финансовой отчетности, но продолжит рассмотрение предложения, позволяющего использовать информацию по МСФО для дополнения финансовой отчетности США. GAAP был назван «золотым стандартом» бухгалтерского учета. Однако некоторые утверждают, что глобальное принятие МСФО позволит сэкономить деньги на дублировании бухгалтерской работы и на расходах на анализ и сравнение компаний на международном уровне.

Иногда МСФО путают с Международными стандартами финансовой отчетности (МСБУ), которые представляют собой более старые стандарты, пришедшие на смену МСФО. МСБУ был выпущен с 1973 по 2000 год, а Совет по международным стандартам финансовой отчетности (КМСФО) заменил Комитет по международным стандартам финансовой отчетности (КМСФО) в 2001 году.

120

По состоянию на 2020 год МСФО используются как минимум в 120 странах, включая страны Европейского Союза (ЕС) и многие страны Азии и Южной Америки, но в США используются общепринятые принципы бухгалтерского учета (GAAP) .

Стандартные требования МСФО

МСФО охватывают широкий спектр бухгалтерской деятельности. Есть определенные аспекты деловой практики, для которых МСФО устанавливают обязательные правила.

- Отчет о финансовом положении: он также известен как баланс . МСФО влияют на способы представления компонентов баланса.

- Отчет о совокупном доходе: он может иметь форму одного отчета или может быть разделен на отчет о прибылях и убытках и отчет о других доходах, включая основные средства.

- Отчет об изменениях в капитале: также известный как отчет о нераспределенной прибыли, он документирует изменение прибыли или прибыли компании за данный финансовый период.

- Отчет о движении денежных средств: в этом отчете приводится сводная информация о финансовых операциях компании за указанный период, с разделением денежных потоков на операции, инвестиции и финансирование.

В дополнение к этим основным отчетам компания должна также предоставить краткое изложение своей учетной политики. Полный отчет часто отображается рядом с предыдущим, чтобы показать изменения в прибылях и убытках. Материнская компания должна создавать отдельные отчеты по счетам для каждой из своих дочерних компаний.

МСФО и американские стандарты

Между МСФО и Общепринятыми принципами бухгалтерского учета (ОПБУ) других стран существуют различия, которые влияют на способ расчета финансового коэффициента. Например, МСФО не так строго определяет выручку и позволяет компаниям сообщать о выручке раньше, поэтому, следовательно, баланс по этой системе может показывать более высокий поток выручки, чем GAAP. МСФО также предъявляют другие требования к расходам; например, если компания тратит деньги на развитие или инвестиции в будущее, это не обязательно должно указываться как расходы (их можно капитализировать).

Еще одно первым пришел – первым ушел (FIFO) и последний пришел – первым ушел (LIFO). FIFO означает, что последний инвентарь остается непроданным до тех пор, пока не будет продан старый инвентарь; LIFO означает, что самые свежие запасы будут проданы в первую очередь. МСФО запрещают LIFO, в то время как американские и другие стандарты позволяют участникам свободно использовать любой из них.

История МСФО

МСФО зародились в Европейском союзе с целью сделать бизнес и счета доступными на всем континенте. Идея быстро распространилась по всему миру, поскольку общий язык позволил расширить общение по всему миру. Хотя США и некоторые другие страны не используют МСФО, большинство из них используют, и они распространены по всему миру, что делает МСФО наиболее распространенным глобальным набором стандартов.

На веб-сайте МСФО есть дополнительная информация о правилах и истории МСФО.

Цель МСФО – максимально упростить международные сравнения. Эта цель не была достигнута полностью, потому что, помимо США, использующих GAAP, некоторые страны используют другие стандарты. И ОПБУ США отличается от ОПБУ Канады. Синхронизация стандартов бухгалтерского учета по всему миру – это постоянный процесс в международном бухгалтерском сообществе.