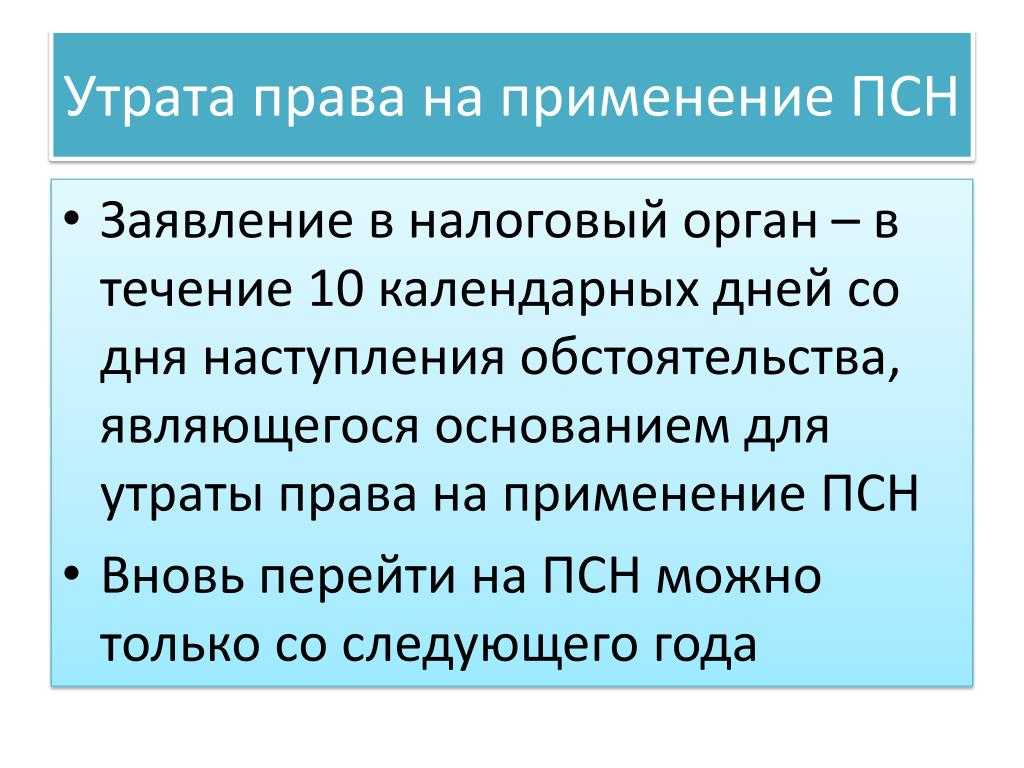

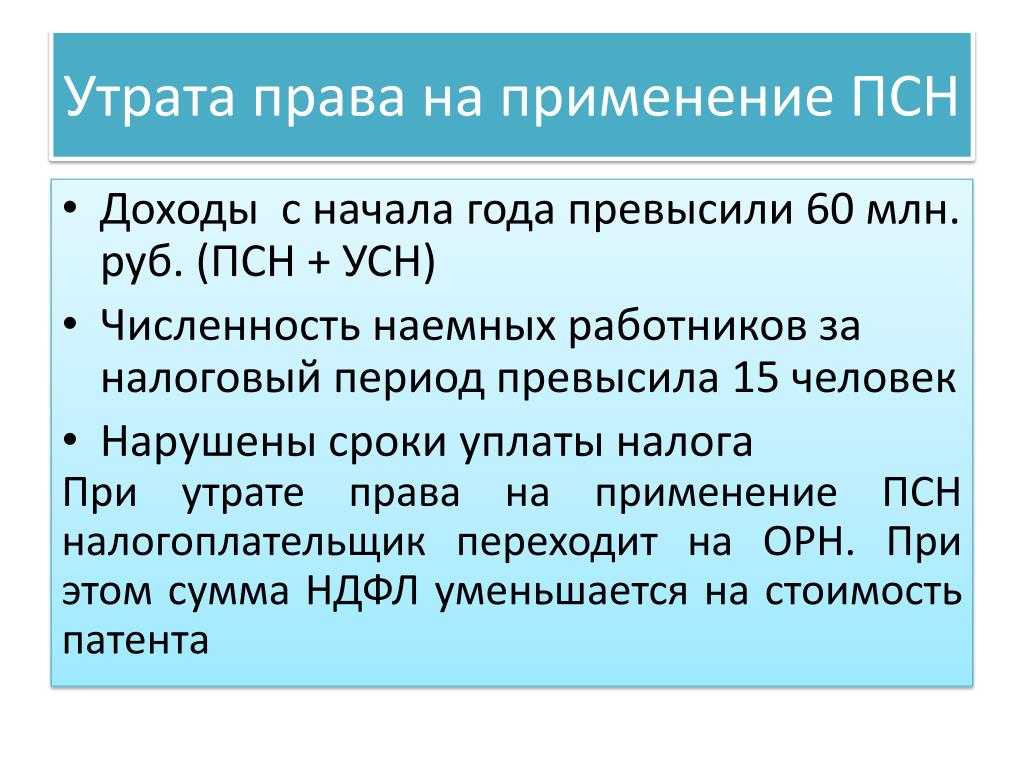

- НДС в переходный период

- Сохранение права на УСН и законодательные риски

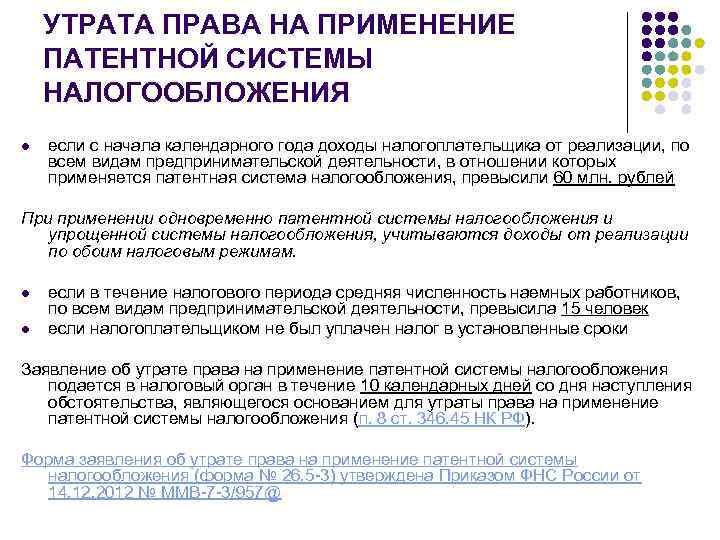

- Основные лимиты УСН

- Последствия утраты права на УСН

- Главное

- Условия перехода на УСН

- Оформление сообщения об утрате права на применение УСН

- Кто и на каких условиях может применять УСН

- В чем отличие между УСН и ОСНО

- Как проверить право использования УСН?

- Лимит по переходу на УСН

- Ответы на распространенные вопросы

- Потеря права на применение УСН

- Уплата страховых взносов

- ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

- Ограничение по выручке на 2021 год

- Основные действия

- Операции с документами

- Уплата налогов

- Нюансы учетов

- Определение стоимости ОС и НМА

НДС в переходный период

Когда упрощенец становится «общережимником», он переходит в категорию плательщиков НДСп. 4 ст. 346.13 НК РФ. Это значит, что он должен начислять НДС:

- со стоимости реализуемых товаров (работ, услуг), отгруженных начиная с квартала, в котором перешел на ОСНО;

- с авансов, полученных начиная с квартала, в котором перешел на ОСНО.

Понадобится выставлять и счета-фактурыподп. 1 п. 1 ст. 146, п. 3 ст. 168 НК РФ. Причем все это придется делать, даже если вы узнали об утрате права на УСНО в конце квартала.

Если с начала «переходного» квартала и до момента «слета» упрощенец что-то продал без НДС, то все равно надо будет начислить и заплатить налог:

- <�или>за счет собственных средств;

- <�или>за счет средств покупателя, если он согласится доплатить налог или вы сможете взыскать НДС через суд.

Если же в период применения УСНО вы получали авансы, отгрузка по которым произойдет на общем режиме, то реализация тоже будет облагаться НДС.

При оформлении счетов-фактур на отгрузки, которые состоялись в квартале «слета», но до того, как вы узнали о потере права на применение УСНО, на счетах-фактурах лучше поставить те же даты, которые указаны на первичке (товарных накладных, актах и т. д.). Конечно, если вы хотите, чтобы у покупателя не было проблем с вычетом НДС.

В товарных накладных и актах стоимость также должна быть указана с учетом НДС. Но понятно, что в документах, оформленных с начала «переходного» квартала и до того, как стало ясно, что вы потеряли право на УСНО, никакого НДС не будет. В итоге после перехода на ОСНО вам нужно будет исправить первичку, выделив в ценах НДСп. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

Входной НДС со стоимости приобретенных товаров (работ, услуг), которые не были использованы в деятельности в период применения УСНО (и не были включены в расходы), можно будет принять к вычету в квартале «слета» с упрощенкип. 6 ст. 346.25 НК РФ; Письмо Минфина от 04.04.2013 № 03-11-06/2/10983. Но только если вы применяли «доходно-расходную» УСНО. На применявших объект «доходы» это правило не распространяетсяПостановления ФАС ПО от 24.10.2012 № А57-664/2012; ФАС СЗО от 16.08.2012 № А13-17735/2011, от 15.12.2011 № А05-3687/2011.

Что касается входного НДС по ОС, то, если введено в эксплуатацию оно было в период применения УСНО, НДС по нему после перехода на общий режим принять к вычету не получитсяПисьмо Минфина от 05.03.2013 № 03-07-11/6648. А если в эксплуатацию оно было введено после «слета» с упрощенки, то НДС можно будет принять к вычету, даже если куплено оно было в период применения «доходной» УСНОПисьмо Минфина от 01.10.2013 № 03-07-15/40631; п. 2 Письма Минфина от 17.03.2010 № 03-11-06/2/36.

Сохранение права на УСН и законодательные риски

Большинство компаний не желает расставаться с УСН, стремясь обойти установленные лимиты тем или иным способом. Основной проблемой является превышение лимита выручки за период, после чего компания автоматически лишается права на упрощенный режим НО.

Обычно применяют ряд «хитростей» с высокой степенью риска налоговых санкций для компании:

- Заключение двух договоров (купли-продажи и займа), причем по первому идет отгрузка, а по второму — фактическая оплата. По договору займа денежные средства затем возвращаются, а оплата за отгруженный товар производится уже в новом периоде и не входит в расчет лимита доходов. Указанный способ содержит немалый риск, поскольку ФНС в судебном порядке может доказать факт манипуляции, анализируя банковские данные.

- Некоторые компании, чтобы снизить лимит, производят разного рода возвраты денежных средств покупателям в текущем периоде, чтобы вновь получить их в следующем периоде, по договоренности с контрагентами.

- По договоренности с контрагентом принимают деньги после истечения предельных дат, за которые считается лимит, например, оплату за товар предыдущего года получают в новом году.

Однако указанные способы сокрытия фактической выручки подлежат тщательному рассмотрению фискальными органами, а нередко и в судебных инстанциях. Судебная практика для компаний не утешительна: значительная часть решений принимается в пользу ФНС, со всеми вытекающими санкциями. Примером может служить решение по делу A26-7732/2014 от 03.09.15, рассмотренное в арбитраже СЗО. Суд признает такие манипуляции сокрытием выручки.

Компания, не желающая лишиться УСН по причине того, что у нее появился филиал, может оформить новую структурную единицу как представительство. Из всех способов сохранить упрощенный режим, этот – один из наиболее безопасных, поскольку признан судебными инстанциями законным (см. Пост ФАС СЗО №А05-9537/2010 от от 11-04-11 г., ФАС СКО №А32-4638/2010 от 11-08-10 г. и др.).

Основные лимиты УСН

Условия, при которых налогоплательщик имеет возможность работать на упрощенке, изложены в ст. ст. 346.12, 346.13 НК РФ. Они действительны в текущем налоговом периоде, будут актуальны в дальнейшем, поскольку коэффициент-дефлятор по лимитам на УСН заморожен до 2021 года (см. ФЗ №243 от 03-07-16 г.).

Условия следующие:

- Численность компании не более 100 сотрудников.

- Стоимость ОС (остаточная) до 150 млн руб.

- Лимит по доходам налогового (отчетного) периода до 150 млн руб.

- Доля участия в основном капитале компании других юрлиц не должна превышать 25%.

- У компании не должно быть филиалов.

- Компания не должна заниматься определенными видами деятельности (банковская, страховая деятельность, ломбарды, добыча ископаемых ресурсов, работа нотариусов, адвокатская деятельность и пр. (ст. 346.12, п. 3)).

На заметку. Чтобы перейти на спецрежим со следующего года, нужно иметь объем выручки за 9 месяцев текущего не более 112,5 млн руб.

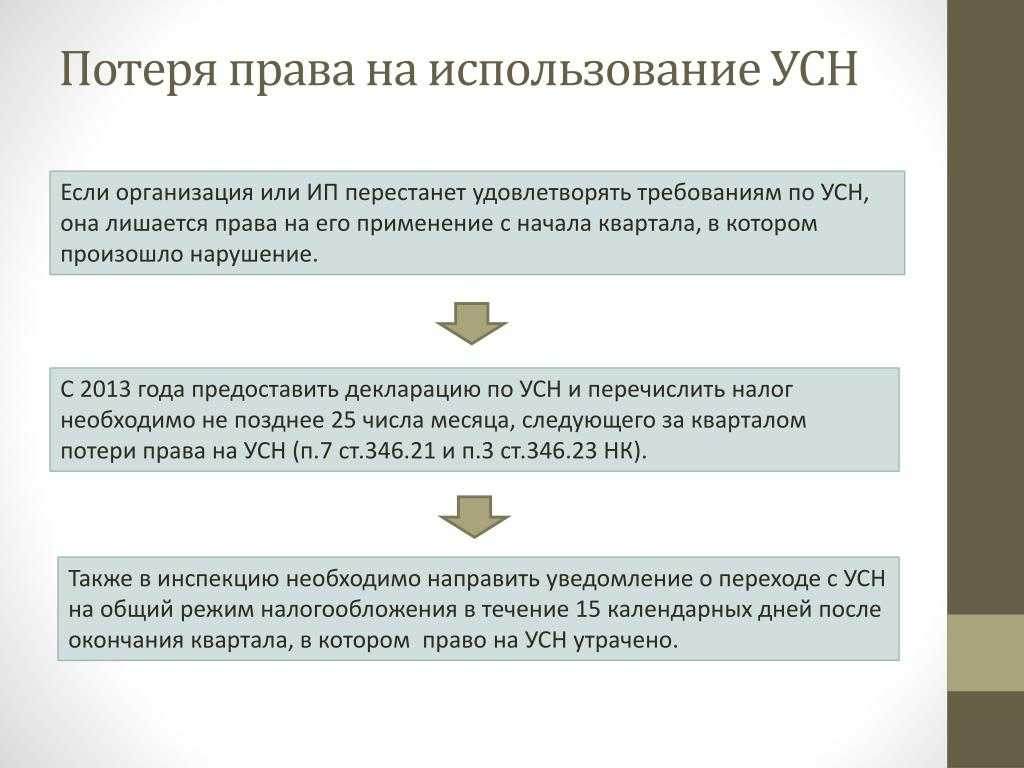

Если хотя бы одно из условий не соблюдается, хозяйствующий субъект право на применение упрощенки утрачивает.

Ограничения не касаются представительств компании, только филиалов (запрет аннулирован с 2021 года). Ограничения по доле участия не касаются НКО, потребкооперативов, хозобществ, особый порядок установлен для компаний, состоящих из вкладов общественных организаций инвалидов.

Последствия утраты права на УСН

Утратив по тем или иным причинам право на применение упрощенного режима НО и осуществляя переход на общую систему, налогоплательщик обязан решить ряд задач:

- Восстановление детализированного БУ, с использованием первичной документации. При работе на УСНО, как правило, углубленной аналитики не требуется.

- Организация учета налога на прибыль, на добавленную стоимость, на имущество. Расчеты производятся по тем же правилам, что и для новых организаций или ИП, использующих ОСНО.

На заметку. Не забудьте подать декларацию по упрощенному налогу до 25-го числа месяца, следующего за моментом утраты права на УСН (ст. 346.23-2 НК РФ).

При переходе на общую систему нужно учитывать разницу подходов: кассового метода и метода начисления.

Необходимо исчислить:

- дебиторскую задолженность;

- кредиторскую задолженность, которую не успели погасить до перехода;

- остаточную стоимость имущественных объектов.

Необходимо при этом помнить:

- Выручка, не оплаченная при упрощенке, включается в доходы при применении общей системы в первый месяц (НК РФ, ст. 346.25, п. 2 (1), письмо ФНС №СД-4-3/6, 09-01-18 г.).

- Авансы, полученные до начала применения общей системы, включаются в расчет налога на УСН независимо от момента отгрузки товара, а расходы по отгруженным товарам снижают налог на прибыль (НК РФ, ст. 251-1(1), письмо №03-11-06/2/8 Минфина от 28-01-09 г.). В расходы также включаются все неоплаченные задолженности по услугам, оплате труда и взносам (ст. 346.25 Кодекса, ряд писем Минфина, например, от 03-05-17 г.).

- Оплаченные и приобретенные при упрощенке МЦ, используемые как товар, могут быть проданы уже на общей системе. Их можно учитывать в момент расчета налога на прибыль (определение ВС №306-КГ15-289 от 06-03-15 г. и письма Минфина).

- При расчете НДС необходимо учитывать только те операции, оплата по которым прошла после начала применения общей системы. Например, аванс за продукцию, полученный до перехода, в расчеты по этому налогу не включают.

Главное

- Утрата права на УСН, добровольная или принудительная, ведет за собой значительное число проблемных моментов, возникающих как в налоговом, так и в бухгалтерском учете.

- Добровольный переход на иную систему НУ возможен только в конце года, на начало следующего периода.

- При переходе на ЕНВД учет будет значительно упрощен, а общая система, напротив, предполагает его детализацию.

- В переходный период необходимо организовать НУ налогов на прибыль, имущества, НДС, расширить аналитическую составляющую БУ.

- Попытки обойти условия использования УСН путем сокрытия доходов и иных рискованных действий могут привести к судебным разбирательствам и принятию решений не в пользу налогоплательщика.

Условия перехода на УСН

Для того, чтобы компания перешла на упрощенный режим налогообложения, необходимо выполнение следующих условий:

- доход компании за налоговый период должен составлять не более 150 млн. руб.;

- остаточная стоимость ОС (согласно данных бухучета) равна не более 150 млн. рублей;

- средняя численность сотрудников за налоговый период — не более 100 человек;

- доля участия иных компаний в уставном капитале компании составляет не более 25%;

- у компании не должно быть филиалов (но допускается наличие представительств).

| Критерии для перехода и применения упрощенки | Показатель |

| Численность работников | До 100 чел. |

| Остаточная стоимость ОС | До 150 млн. руб. |

| Доля участия иных организаций | До более 25% |

| Лимит доходов для применения УСН | До 150 млн. руб. |

| Лимит для перехода на УСН с 1 января 2022 | До 112,5 млн. руб. (с января по сентябрь 2018) |

| Филиалы | Допускается только наличие представительств |

В том случае, если не выполняется хотя бы одно из перечисленных условий, компании и предприниматели имеют право применять УСН.

Указанные лимиты предусматриваются как для тех компаний, которые только планируют перейти на УСН, так и уже для тех, кто перешел на этот режим. Переход на УСН зависит от размера дохода, который не должен превышать установленный предел.

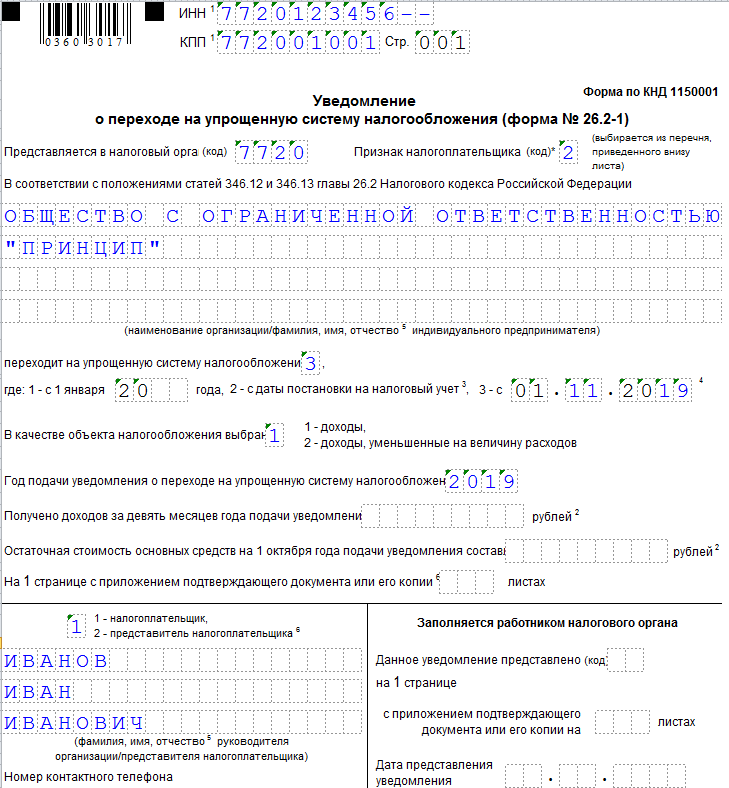

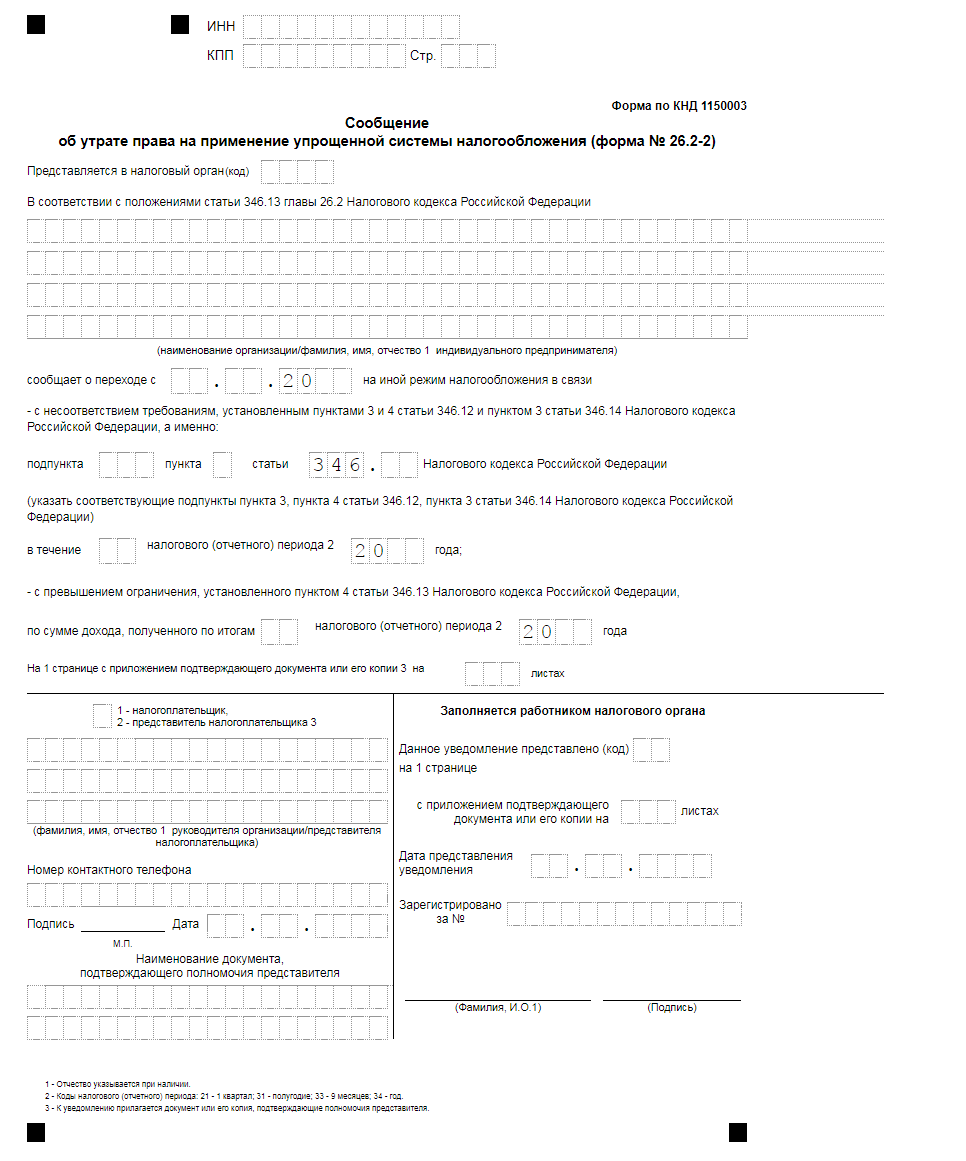

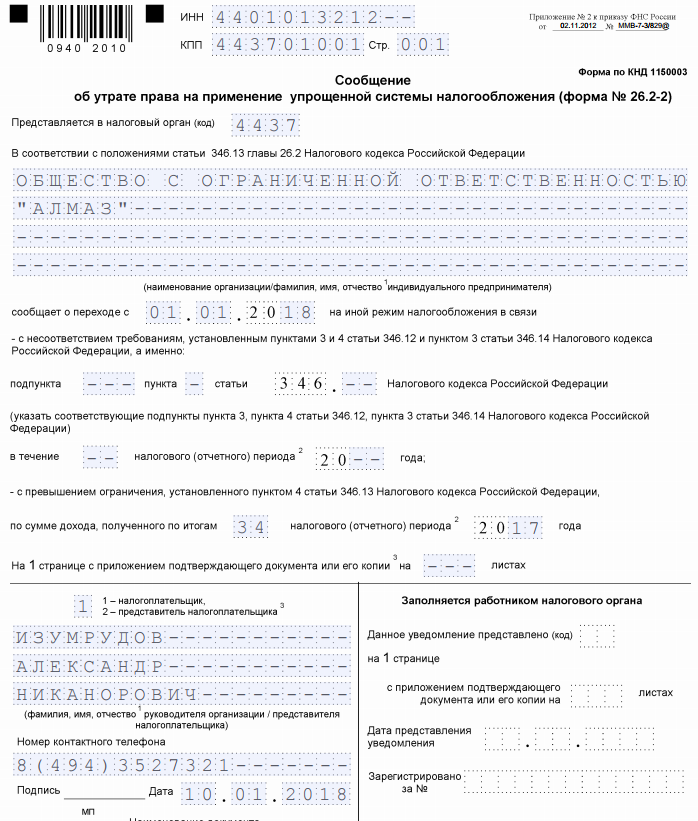

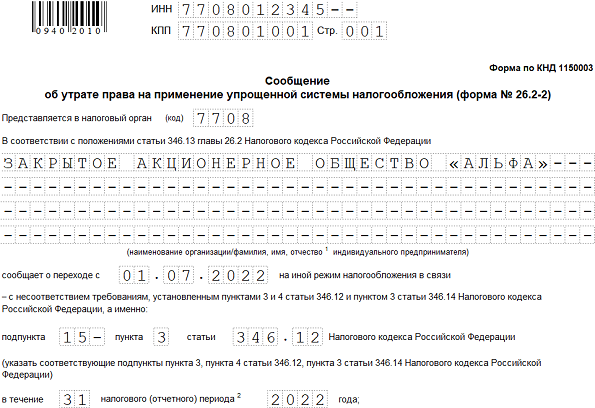

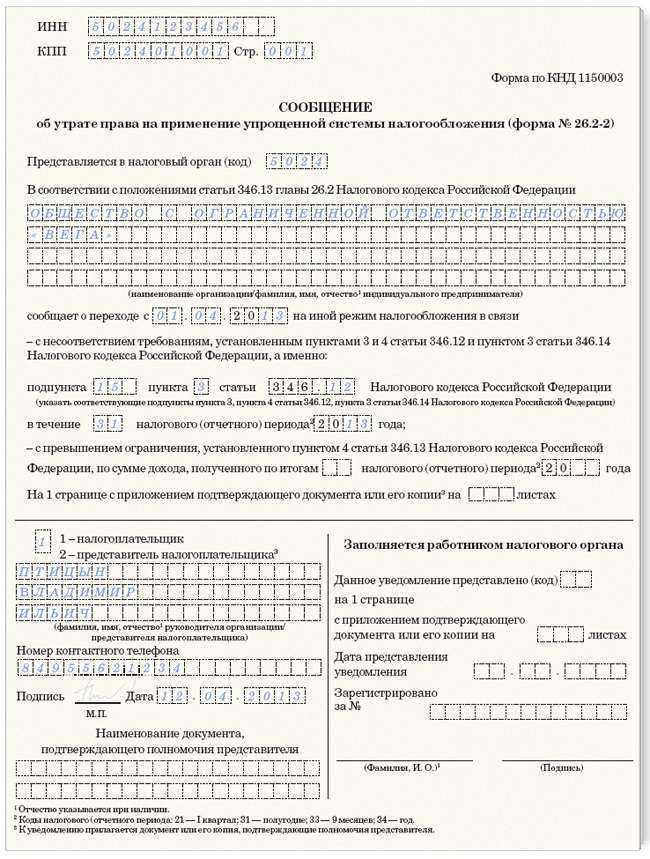

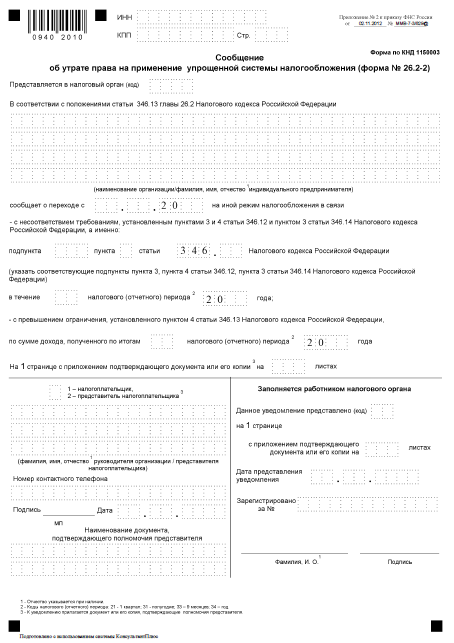

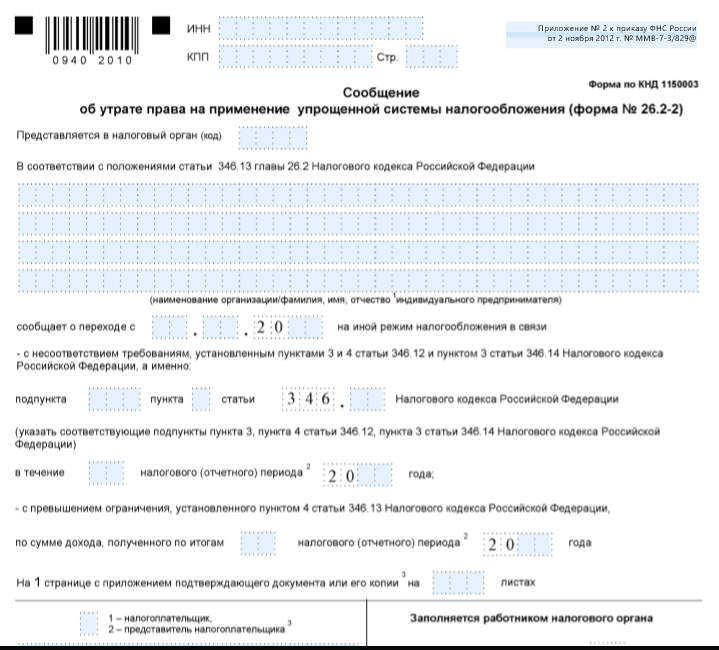

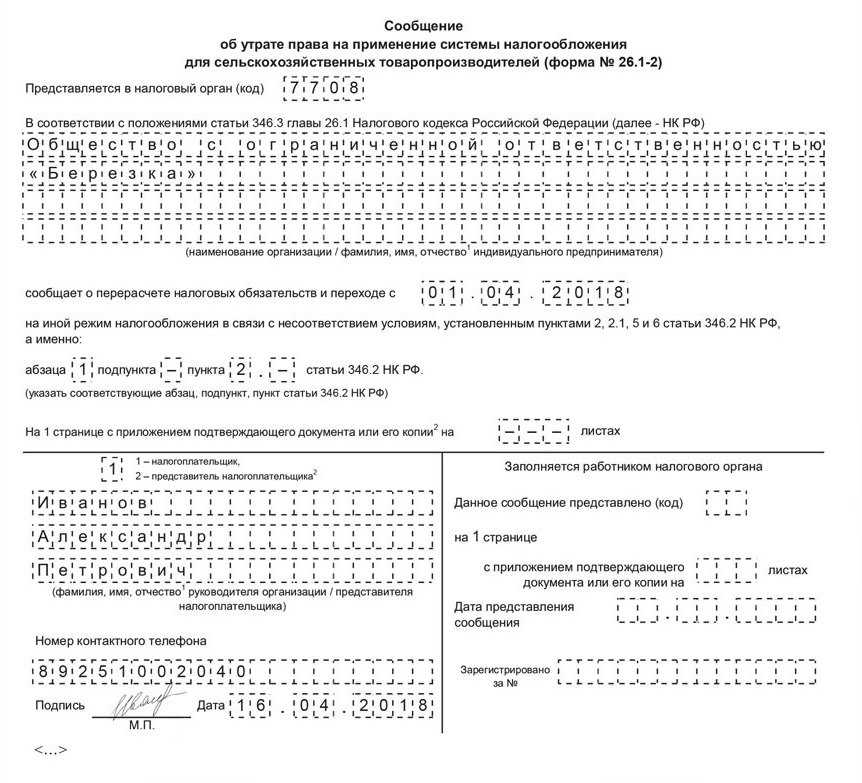

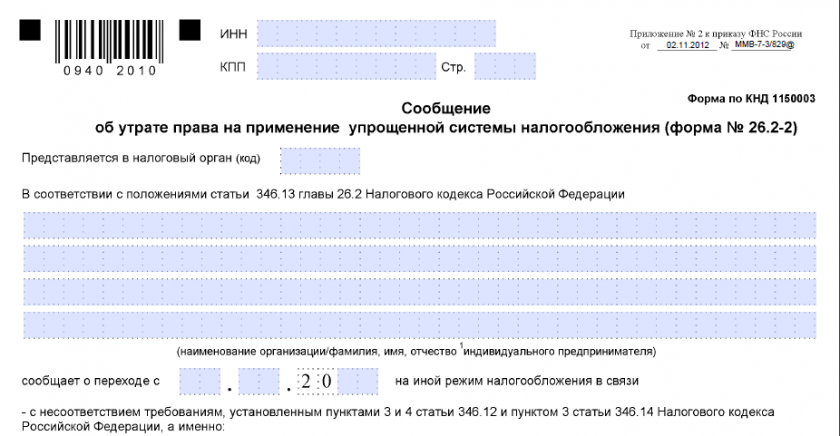

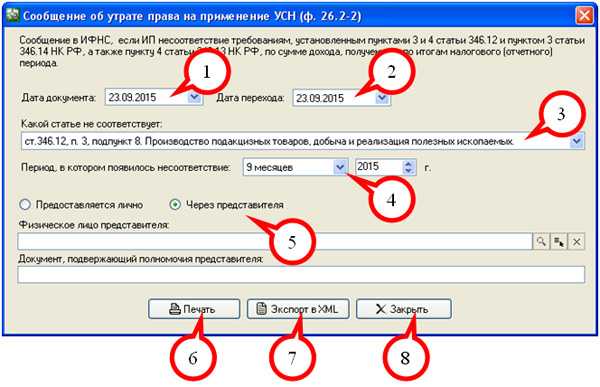

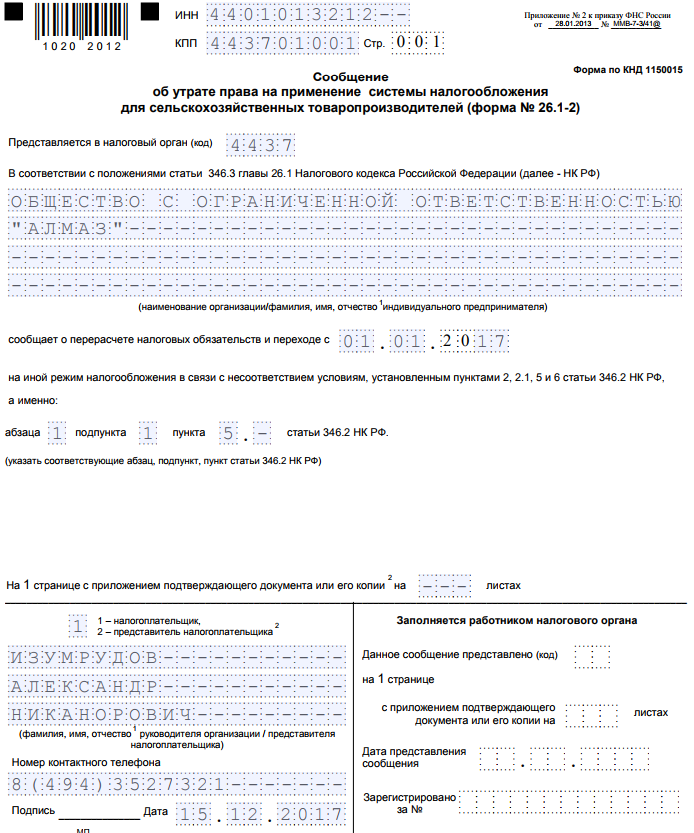

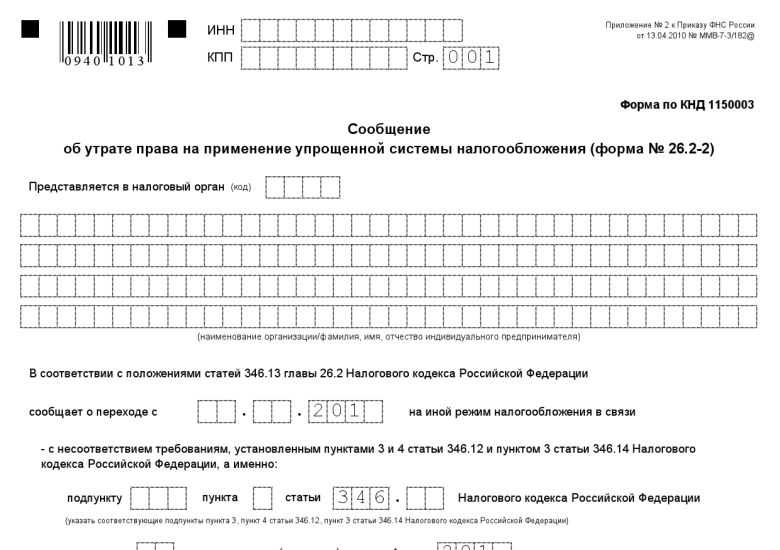

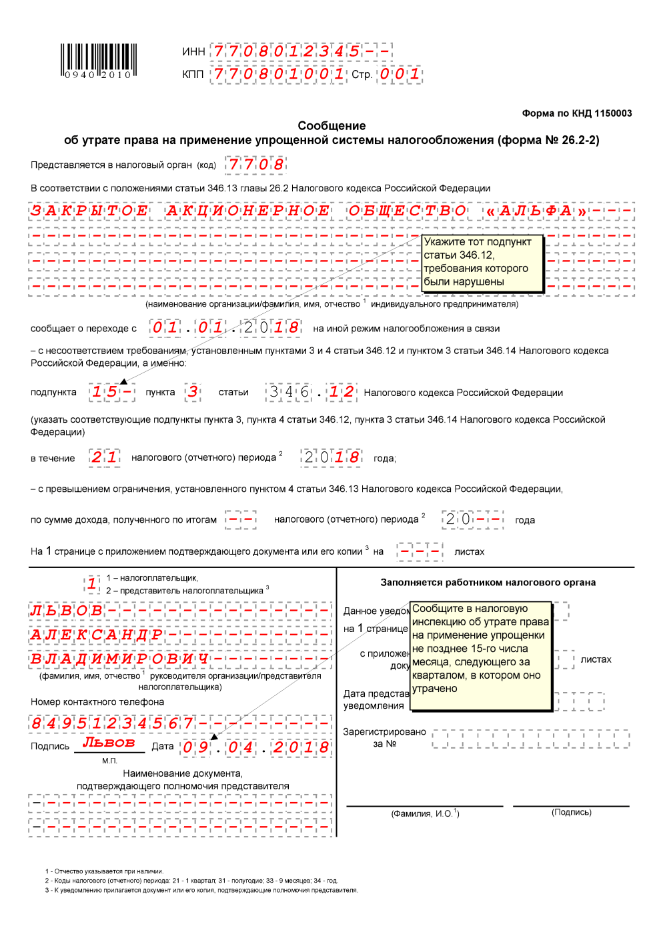

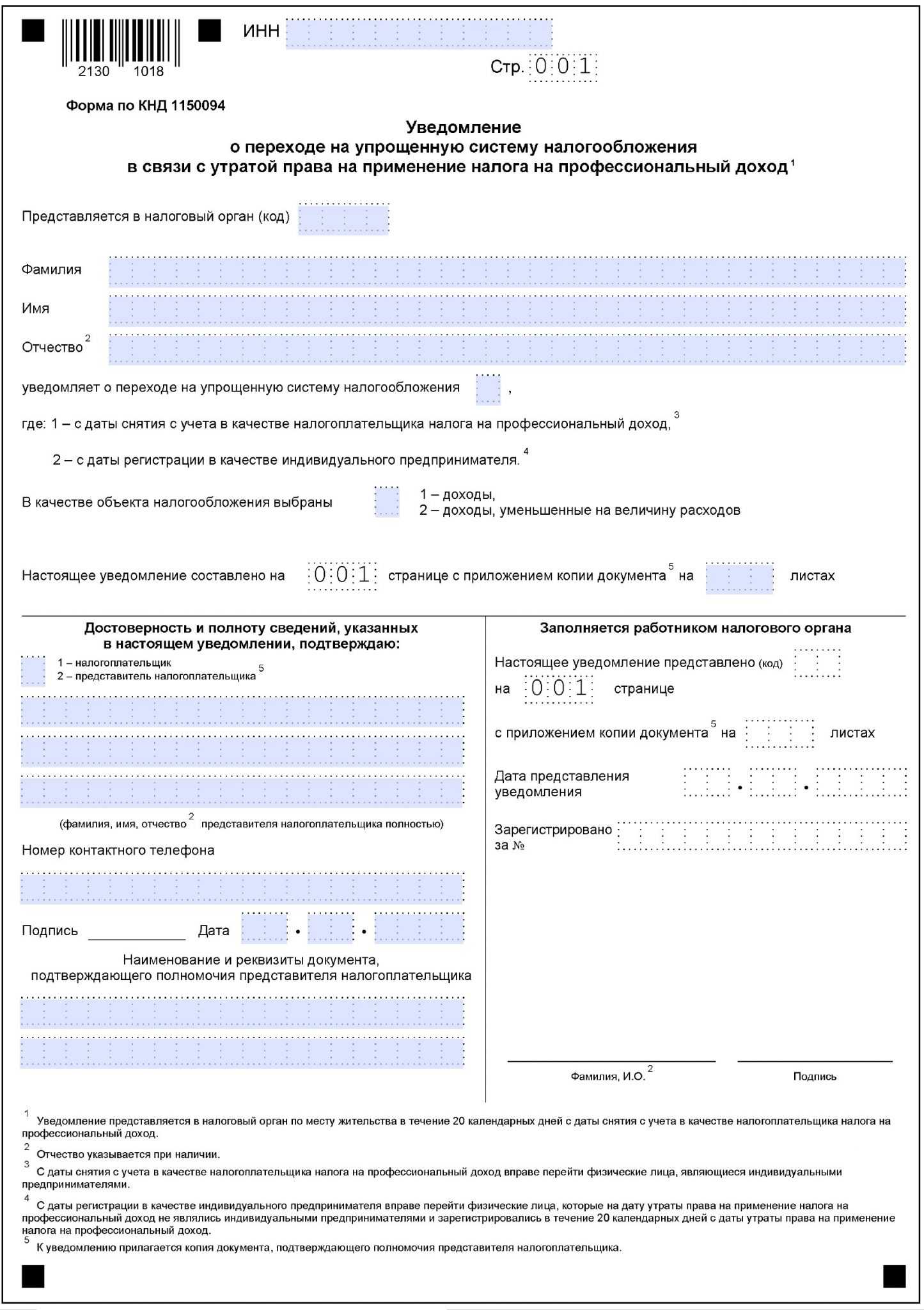

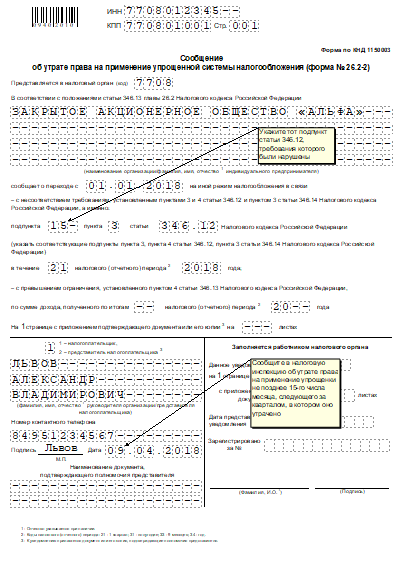

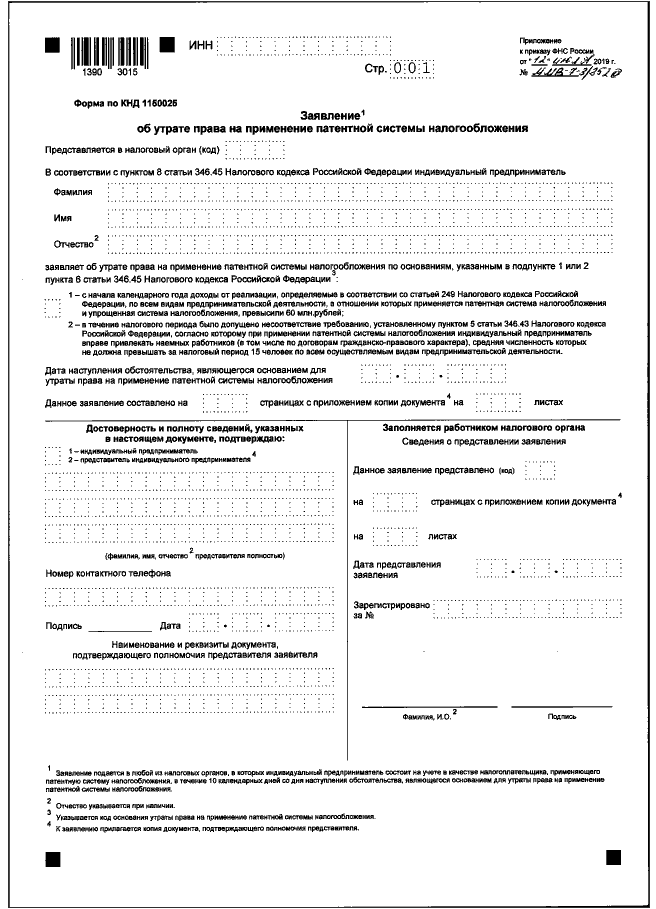

Оформление сообщения об утрате права на применение УСН

Это сообщение пишется на типовом бланке по форме № 26.2-2, который можно получить в местном отделении ФНС или взять в 1С 8. Документ заполняется либо от руки печатными буквами, либо любым другим машиночитаемым (пригодным для распознавания сканером) способом.

Порядок заполнения:

- Код инспекции ФНС, в которой она зарегистрирована.

- Название ООО или фамилия, имя и отчество (если есть) индивидуального предпринимателя.

- Признак плательщика.

- Дата перехода на новую систему налогообложения (подразумевается ОСН).

- Пункты статей 346.12 и 346.14, которые были нарушены, вследствие чего произошел вынужденный переход на ОСН.

- Указывается период.

- В самом низу проставляется ФИО руководителя организации-плательщика или повторно ФИО индивидуального предпринимателя, ставится подпись и дата составления сообщения.

Такое сообщение либо лично подается налогоплательщиком (ИП, руководителем компании или его доверенным сотрудником), либо отправляется в ИФНС в электронной форме.

Кто и на каких условиях может применять УСН

Налогоплательщик имеет право применять УСН при условии, что соблюдаются следующие требования:

- не нарушаются правила применения УСН, указанные в ст.346.12 в отношении видов деятельности организации (перечень указан в разделе «Кто не имеет права применять УСН?» данной статьи);

- доля участия сторонних организаций не превышает 25%

- средняя численность сотрудников не более 100 человек в год;

- остаточная стоимость основных средств на 01.01.2017 г. не превышает 150 млн.рублей;

- сумма доходов не превышает 150 млн.рублей за 9 месяцев от начала налогового периода.

Пример 3. ООО «АБВ» в отчётном периоде за первый квартал 2020 года указывает доход, равный 152 млн.рублей. Таким образом, ООО «АБВ» обязано со 2 квартала начать вести свою деятельность в соответствии с общей системой налогообложения. Если ООО «АБВ» добровольно не изъявит желание сменить систему налогообложения – его в принудительном порядке обяжут работать в соответствии с общей системой налогообложения.

В чем отличие между УСН и ОСНО

Общая система налогообложения доступна для всех организаций и предпринимателей. В отличие от УСН и других спецрежимов, для нее нет лимитов по выручке, видам деятельности, численности работников и т.д.

Работая на ОСНО, вы будете обязаны начислять и уплачивать налоги, от которых были освобождены в период применения УСН:

- налог на добавленную стоимость (НДС);

- налог на прибыль (для юрлиц);

- налог на доход от предпринимательской деятельности (для ИП);

- налог на имущество.

Соответственно, по всем этим налогам придется еще и отчитываться. Если на УСН вы сдавали всего одну декларацию в год, то с переходом на общий режим ни один квартал не обойдется без отчета.

Также уплачиваются земельный, водный, транспортный и все другие предусмотренные законодательством налоги, если есть соответствующие объекты (например, автомобили, земельные участки в собственности).

Поможем с подготовкой отчётности, заполнением и отправкой заявления на переход на ОСНО

Получить бесплатную консультацию

Как проверить право использования УСН?

ИП может проверить свое право работать на спецрежиме с помощью таких методов:

- Уведомление о работе на УСН по форме 26.2-1 с печатью ФНС. Это уже описанный выше способ, когда налоговая инспекция получает заявление от ИП, но никакого подтверждающего документа о смене системы налогообложения на упрощенную не выдает. Инспектор также может позвонить по указанному на поданном бланке телефону и сообщить о принятии заявления.

- Информационное письмо — форма 26.2-7. Является подтверждающим документом из налогового органа о праве использования «упрощенки». Для того, чтобы получить ответ от ФНС о подтверждении использования спецрежима, требуется составить заявление в произвольной форме. Обратный ответ будет выдан (выслан по указанному адресу) в течение 30 дней. Там должно быть подтверждение, что индивидуальный предприниматель подал форму 26.2-1, указана дата подачи заявления и сдает ли налогоплательщик декларации в соответствии с этим режимом.

- Уведомление в электронном варианте. ИП может подать запрос на уведомление о применении УСН не только в бумажном, но и в электронном виде. Это можно сделать из своего личного кабинета на сайте ФНС, подписав письмо электронной подписью. Ответ придет сюда же, в личный кабинет предпринимателя в течение 30 дней.

- Электронные сервисы. Бесплатные на сайте ФНС (nalog.ru) и платные, с более расширенной информацией, на сторонних ресурсах. Там можно получить сведения о применении специального налогового режима.

ИП, которые уже знакомы со своим налоговым инспектором, могут позвонить на его рабочий телефон и попросить проверить сведения о предпринимателе в базе налоговиков.

Лимит по переходу на УСН

Для компаний и ИП на УСН установлен определенный лимит доходов, который они не должны превышать. Если налогоплательщик в одном из периодов года превышает установленный максимум, то он теряет возможность вести свою деятельность на УСН. До 2022 года по упрощенке установлен лимит на 2022 год для организаций в размере 150 млн. рублей.То есть изменений по установленной величине дохода для упрощенцев 2022 год не принес.

Учету не подлежат:

- доходы согласно ст. 251 НК РФ;

- временные доходы;

- перечисления от контролируемых иностранных организаций, облагаемых налогом на прибыль и т.д.

Вновь создаваемая компания может перейти на упрощенку уже с момента создания. Для перехода на УСН компании должны помнить, что существует особый регламентированный доходы, предусмотренный НК РФ.

На 2022 год лимит по УСН следующий: доход компании за 9 месяцев (с января по сентябрь 2018 года) должен быть не более 112,5 тыс. руб.То есть указанное значение – это размер максимально возможной выручки. Причем данный лимит не будет индексироваться до 2022 года. А значит, воспользоваться правом перехода на УСН смогут компании, выручка которых за первые 9 месяцев 2022 года не будет превышать установленную сумму.

Ответы на распространенные вопросы

Вопрос: Наша организация соответствует всем необходимым критериям, которые позволяют применять упрощенную систему налогообложения. Но в первом квартале среднесписочная сотрудников составила 61 человек, во 2 квартале 85 человек, а 3 квартале – 105 человек. То есть с 4 квартала мы должны перейти на ОСНО? Наша компания уже утратила право применения УСН?

Ответ: По данным, представленным Вами, необходимо рассчитать среднесписочную численность работников за 9 месяцев. Исходя из представленных значений среднесписочная численность составляет (61 + 85 + 105) / 3 = 84 человека. То есть среднесписочная численность за 9 месяцев составляет 84 человека и значит Вы и далее можете применять УСН.

Вопрос: Наша компания оценивает возможность права перехода на УСН. Однако, на балансе нашей компании числятся объекты внешнего благоустройства, которые превышают предусмотренный лимит стоимости ОС. Имеем ли право перейти на УСН?

Ответ: Объекты внешнего благоустройства в бухучете принимаются на учет в качестве ОС. Однако амортизации они не подлежат. Поэтому при расчете стоимости ОС для перехода на УСН объекты внешнего благоустройства учету не подлежат.

Вопрос: Нужно ли при определении средней численности работников включать внешних совместителей?

Ответ: Нужно, причем при расчете средней численности сотрудников необходимо учитывать не только внешних совместителей, но и тех работников, с которыми заключены договоры ГПХ. То есть средняя численность сотрудников складывается из: штатных работников, внешних совместителей и работников, принятых по договору ГПХ для выполнения определенных работ.

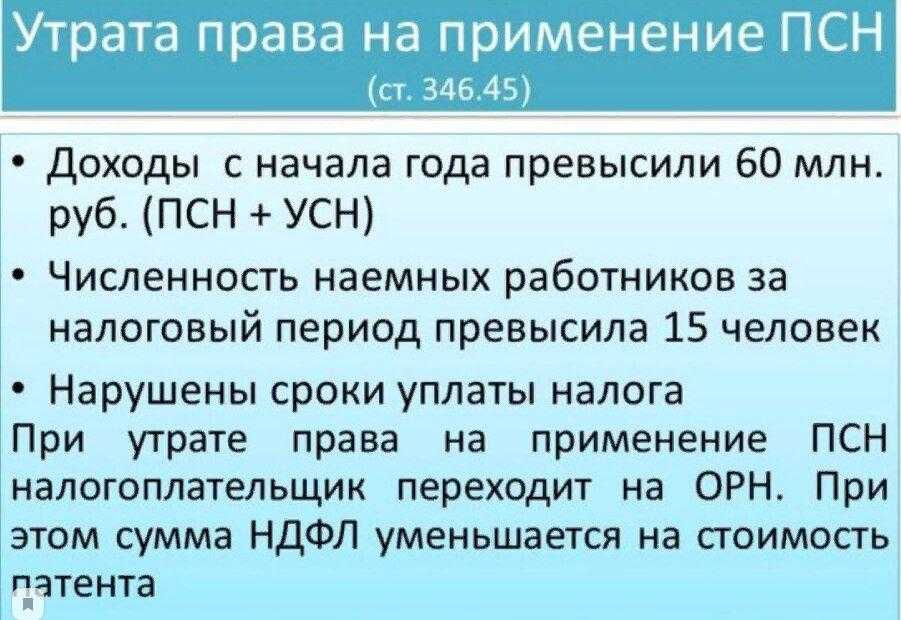

Потеря права на применение УСН

Налоговый кодекс РФ позволяет организациям при выполнении определенных условий выбрать налоговый режим по своему усмотрению. Если организации ранее

выбрала упрощенную систему налогообложения (УСН), но по каким то причинам решила ее изменить, то она имеет право перейти на общую систему налогообложения (ОСН) с нового налогового периода, которым признается календарный год (п.6 ст.346,13 НК РФ).

В этом случае организация должна уведомить налоговый орган об этом не позднее 15 января года, в котором предполагает перейти на другой режим налогообложения. Например, если бы организация хотела перейти на ОСН с 2014 г., то она должна была бы уведомить налоговые органы не позднее 15 января 2014г. по форме 26.2-4, утвержденной Приказом МНС России от 19.09.2002 № ВГ-3-22/495, в противном случае ей могут предъявить претензии по неуплате единого налога при упрощенной системе налогообложения. Форма 26.2-4 является рекомендуемой, поэтому уведомление можно сделать в произвольной (обязательно письменной и в срок) форме.

Условия применения УСН определяются НК РФ и если, хотя бы одно из этих условий перестает выполняться, то организация теряет право на применение УСН.

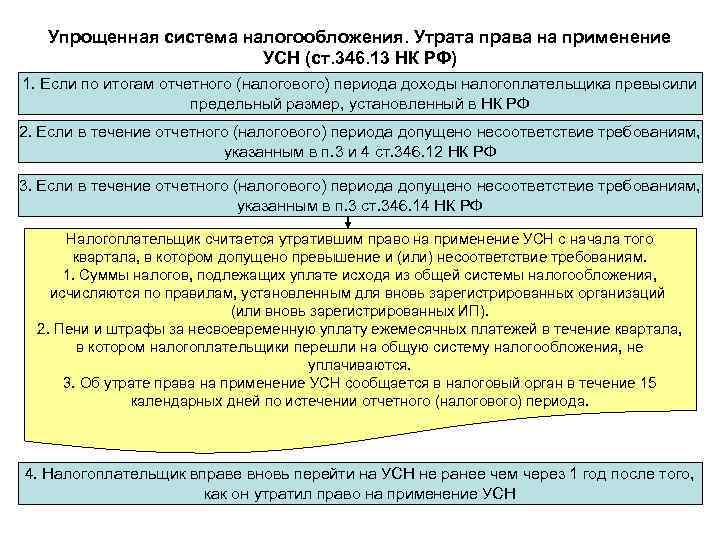

Итак, в соответствии в НК РФ организация в 2013г.теряет право на применение УСН в следующих случаях:

1. Если по итогам отчетного (налогового) периода доходы налогоплательщика превысили 60 млн. рублей . Эта сумма ежегодно (до 31 декабря текущего года) подлежит индексации на коэффициент-дефлятор, который установлен на следующий год. Этот коэффициент устанавливается ежегодно и подлежит официальному опубликованию. В 2013 году данный коэффициент равен 1, в 2014г. планируется 1,067.

Так же надо иметь ввиду, что сумма доходов за отчетный (налоговый) период определяется с учетом положений ст.346.15 и пп.1, 3 п.1 ст.346.25 НК РФ.

Уплата страховых взносов

По-новому начислять взносы нужно будет тем работодателям, которые до «слета» со спецрежима применяли пониженные тарифыпп. 8, 11, 12 ч. 1, ч. 1.4, 3.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ. Такой страхователь с начала того квартала, когда утратил право на применение УСНО, обязан уплачивать страховые взносы по основным тарифамПисьмо Минздравсоцразвития от 24.11.2011 № 5004-19; приложение к Письму ФСС от 18.12.2012 № 15-03-11/08-16893. Поэтому, если о «слете» с упрощенки вам станет известно только в последнем месяце квартала, взносы за первый, а может, и второй месяц нужно будет доначислить и доплатитьч. 3—5 ст. 15 Закона от 24.07.2009 № 212-ФЗ. При этом пени платить не придетсяПисьмо Минтруда от 05.07.2013 № 17-3/1084. Взносы с начала года пересчитывать не нужноПисьмо Минздравсоцразвития от 24.11.2011 № 5004-19.

Тем же, кто, будучи на упрощенке, применял основные тарифы, пересчитывать ничего не понадобится. В плане начисления и уплаты взносов для них вообще ничего не изменится.

Теперь о заполнении РСВ-1 по итогам «переходного» периода.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДАШИНА Тамара Николаевна Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Если страхователь утратил право на применение пониженных тарифов страховых взносов, то в расчете РСВ-1, составленном по окончании того периода, когда было утрачено право на пониженные тарифы, нужно будет заполнить два подраздела 2.1 — отдельно для каждого тарифа взносовп. 8.1 Порядка, утв. Приказом Минтруда от 28.12.2012 № 639н”.

То есть два подраздела 2.1 необходимы, поскольку для упрощенцев и применяющих общий режим налогообложения предусмотрены разные коды тарифовприложение к Порядку, утв. Приказом Минтруда от 28.12.2012 № 639н.

Если, например, право на применение пониженных тарифов было утрачено в октябре 2013 г., то в расчете РСВ-1 за 2013 г. будут:

- подраздел 2.1 для взносов, начисленных в «упрощенный» период по пониженным тарифам с кодом 07 либо по основным с кодом 52. В нем заполняется только столбец 3 — указываются итоговые суммы взносов за период с января по сентябрь 2013 г.;

- подраздел 2.1 для взносов, начисленных на общем режиме за последний квартал по основным тарифам. В нем будет указан код 01 и в столбце 3 — суммы взносов за период с октября по декабрь 2013 г.

***

Если вы утратили право на применение УСНО, то весь следующий год вам придется работать на общем режиме. И только по окончании этого года на ОСНО вы сможете опять вернуться на упрощенкуп. 7 ст. 346.13 НК РФ.

Ограничение по выручке на 2021 год

Лимиты, которые установлены по выручке для компаний на УСН выглядят следующим образом. Для компаний, переходящих на УСН установлен лимит выручки, который не должен превышать 112,5 млн. рублей. При сравнении ограничений по выручке при упрощенке в 2021 году с прошлыми годами, можно сделать вывод, что система теперь более лояльная, так как увеличение лимита по сравнению с прошлыми периодами произошло почти в 2 раза.

В случае превышения установленного лимита УСН по выручке, компания должна перейти с начала отчетного года на ОСН (общая система налогообложения). При этом производится перерасчет налогов, от которых УСН освобожден, то есть налог на прибыль, налог на имущество и НДС. Во избежание данной ситуации всем компаниям следует составить финансовый план, где будут спрогнозированы все возможные ситуации, а также составить возможные способы их решения.

Основные действия

Для того, чтобы правильно перейти с УСН на другую форму налогообложения, избежав при этом проблем, необходимо своевременно подать в налоговую сообщение об утрате права на применение УСН, декларацию по НДС за тот квартал, в котором утрачено право на «упрощенку», и . Кроме того, может потребоваться предоставить иные документы.

Операции с документами

Сообщение об утрате права на «упрощенку» необходимо подать не позже чем пройдет 15 дней с момента окончания действия права на УСН в отчетном периоде-квартале. К нему необходимо приложить декларацию по УСН, но она может быть подана и позже, до 25 числа месяца, идущего за отчетным периодом.

Также подается декларация по налогу на прибыль, также за квартал, в котором произошла утрата права на «упрощенку». Если это I, II или III, то не позднее 28 числа идущего следом месяца, если IV — то до 28 марта следующего года, и это будет декларация за весь год.

Дополнительно, если организация имеет на балансе имущество, которое отдельно облагается налогом исходя из их балансовой стоимости, то подается еще и декларация по имущественному налогу. Сроки подачи этой декларации зависят от местного регионального законодательства, а именно от того, предусмотрены ли им отчетные периоды-кварталы.

Если да, то декларация по имущественному налогу подается до 30 числа следующего за кварталом месяца, если нет (а также если УСН перестали применять в IV квартале) — до 30 марта следующего года.

Уплата налогов

Налоги по УСН при потере на него права уплачиваются за весь год, но фактически только за тот период, в который фирма утратила эту налоговую льготу. Так, если утрата произошла, начиная со II-го квартала, то налог по УСН за год рассчитывается только исходя из данных за первый квартал. При утрате с III-го — за полугодие, и так далее.

Так, НДС платится в размере одной трети от общей суммы, но ПОМЕСЯЧНО, в течение 3-х месяцев квартала, идущего за тем, за который надо платить НДС, не позднее 25 числа каждого месяца. Например, НДС, рассчитанный за III-й квартал, платится так: 1/3 в октябре, 1/3 в ноябре, 1/3 в декабре (до 25 числа каждого месяца).

Налог на прибыль платится квартальными авансовыми платежами, но не позже, чем пройдет 27 дней месяца, идущего за последним в отчетном квартале. Так, за I-й квартал «за прибыль» придется уплатить до 28 апреля. Но в случае с IV-м кварталом налог на прибыль подлежит уплате до 28 марта нового года, а рассчитывается он с 1 октября до 31 декабря.

Сроки уплаты и порядок уплаты налога на имущество зависят от законодательной базы того региона России, где зарегистрирован плательщик.

Нюансы учетов

Переход на общую систему налогообложения обязывает предприятия доначислять НДС на свои товары и услуги, но одновременно с этим дает право подавать к возмещению НДС, начисленный поставщиками.

НДС причисляется к изначальной стоимости оказанных услуг, выполненных работ или поставленных товаров, а также с перечисленных покупателями авансов.

НДС к уплате обязателен. Если произошла ситуация, когда договор на поставку был заключен в одном квартале, когда действовало УСН, а поставка по нему осуществляется в другом, когда фирма перешла на ОСНО, то необходимо либо договориться со второй стороной об изменении цены договора (с прибавкой к ней НДС), либо уплатить этот налог из бюджета предприятия.

Если предприятие в следующем квартале обратно переходит на УСН, то НДС по товарам, услугам или работам ей приходится восстанавливать, но это можно сделать только при условии, что субъект налога на добавленную стоимость — сами товары и работы — еще никак не использован.

Восстановление осуществляется в том периоде, который непосредственно предшествует возвращению на УСН, восстановленный НДС относят к «Прочим расходам».

Определение стоимости ОС и НМА

Может случиться так, что к моменту утраты права на УСНО стоимость каких-то ОС у вас будет не полностью учтена в расходах. Сможете ли вы «досписать» ее после «слета» с УСНО?

СИТУАЦИЯ 1. ОС приобретено до применения упрощенки. После перехода с УСНО на общий режим неучтенную стоимость ОС можно будет включить в расходы через амортизациюп. 3 ст. 346.25 НК РФ. Ее нужно начислять на остаточную стоимость таких ОС, которая рассчитывается по формуле:

По приведенной формуле рассчитывать остаточную стоимость ОС могут и бывшие «доходные» упрощенцы. Последний показатель в формуле они определяют расчетным путем (несмотря на то, что до этого свои расходы они вообще не учитывали в налоговом учете).

СИТУАЦИЯ 2. ОС приобретено в период применения УСНО. Тогда все зависит от объекта налогообложения:

- <�если>упрощенец применял объект «доходы», то после «слета» с УСНО стоимость ОС в «прибыльные» расходы включить будет нельзяПисьма ФНС от 02.10.2012 № ЕД-4-3/; Минфина от 07.12.2012 № 03-03-06/1/633. Правда, иногда бывшим упрощенцам удавалось доказать обратное в судеПостановления 14 ААС от 10.09.2012 № А13-4110/2012; 13 ААС от 30.06.2009 № А21-9258/2008;

- <�если>упрощенец применял объект «доходы минус расходы», то неучтенная стоимость списывается на «прибыльные» расходы через амортизациюПисьмо Минфина от 15.03.2011 № 03-11-06/2/34. При этом остаточная стоимость ОС определяется так: